Sistem Informasi Akuntansi Keuangan Perusahaan Jasa Outsourcing

Studi Kasus : PT.Cakrawala Matra Indonesia

Vivi Fitriana, Yohana Dewi Lulu W. S.Si., M.T., Heri Ribut Yuliantoro S.E.Ak Sistem Informasi, Komputer, Politeknik Caltex Riau, 28265

[email protected], [email protected], [email protected]

Abstrak

PT.Cakrawala Matra Indonesia adalah sebuah perusahaan yang bergerak dalam bidang jasa outsourcing. Setiap perusahaan tentunya memiliki catatan dan laporan atas transaksi yang dilakukan, sehingga diperlukan sebuah sistem yang dapat merangkum dan menghitung seluruh pencatatan tersebut. Proyek akhir ini menyajikan sebuah Sistem Informasi Akuntansi Keuangan berbasis desktop, sehingga dapat membantu perusahaan dalam menghasilkan laporan keuangannya. Staf keuangan akan mengolah data-data transaksi yang ada, dan kemudian akan ditampilkan dalam bentuk laporan keuangan yang bisa dilihat oleh Admin. Sistem ini dibangun menggunakan VB.NET sebagai bahasa pemrogramannya dan Microsoft SQL Server 2005 sebagai basisdatanya. Sistem ini dapat mengurangi kesalahan-kesalahan yang mungkin terjadi jika menggunakan sistem pencatatan manual, dan tentunya dapat membantu pihak perusahaan untuk menghasilkan laporan keuangannya.

Kata Kunci : Sistem Informasi Akuntansi, Laporan Keuangan, VB.NET, Microsoft SQL Server 2005, Outsourcing.

1. Pendahuluan

Teknologi informasi yang semakin berkembang saat ini tentunya sangat membantu kita dalam mendapatkan dan mengolah sebuah informasi, terlebih lagi dalam dunia pekerjaan. Penggunaan sistem berbasis komputer dalam bidang keuangan mungkin sudah tidak asing lagi dalam sebuah perusahaan/badan usaha, karena keuangan merupakan faktor yang sangat mempengaruhi tumbuh kembangnya sebuah perusahaan. Outsourcing atau alih daya merupakan proses pemindahan tanggung jawab tenaga kerja dari perusahaan induk ke perusahaan lain diluar perusahaan induk. Perusahaan diluar perusahaan induk bisa berupa vendor, koperasi ataupun instansi lain yang diatur dalam suatu kesepakatan tertentu. Biasanya outsourcing diterapkan pada perusahaan jasa, yang kegiatan usahanya ditujukan untuk memperoleh pendapatan/penghasilan melalui pelayanan jasa-jasa tertentu, berbeda dengan perusahaan dagang yang memperoleh pendapatan dengan menjual produk kepada konsumen.

PT. Cakrawala Matra Indonesia adalah perusahaan yang bergerak dalam bidang jasa outsourcing. Tentunya setiap perusahaan memiliki catatan dan laporan atas transaksi yang dilakukan, sehingga diperlukan sebuah sistem yang dapat merangkum dan menghitung seluruh pencatatan tersebut. Maka dari itu penulis ingin membuat

sebuah Sistem Informasi Akuntansi Keuangan berbasis desktop yang akan membantu perusahaan untuk mengatur laporan keuangannya. Aplikasi ini menggunakan bahasa pemrograman Visual Basic.NET dan Microsoft SQL Server 2005 untuk basis datanya.

2. Tinjauan Pustaka

2.1 Review Penelitian Terdahulu

2.2 Konsep Dasar Akuntansi

Jika ditinjau dari dua sisi, yaitu dari kegiatan dan dari segi informasi yang dihasilkan dapat disimpulkan bahwa akuntansi merupakan suatu seni mencatat, mengklasifikasi, dan meringkas data keuangan untuk mendapatkan informasi yang bersifat keuangan yang dibutuhkan sebuah organisasi agar dapat beroperasi secara efisien. Sehingga dapat disimpulkan bahwa akuntansi bertujuan untuk menghasilkan informasi yang digunakan oleh pihak-pihak di dalam perusahaan (manajemen) dan pihak di luar perusahaan (investor, pemegang saham, klien).

2.2.1 Akun

Transaksi-transaksi yang terjadi dalam suatu periode sangat mempengaruhi penambahan atau pengurangan berbagai jenis aktiva, kewajiban, modal, pendapatan dan beban. Untuk itu diperlukan catatan tersendiri untuk menunjukkan kenaikan maupun penurunan setiap pos laporan keuangan yang disebut akun (account). Klasifikasi akun-akun tersebut antara lain :

1. Aktiva (assets) adalah sumber daya yang dimiliki perusahaan yang berguna pada waktu sekarang dan waktu yang akan datang. Sumber daya ini dapat berbentuk fisik ataupun hak yang mempunyai nilai ekonomis. Contoh aktiva yaitu: kas(uang tunai), piutang usaha, perlengkapan, beban dibayar di muka, asuransi, peralatan, tanah, dan hak paten.

2. Kewajiban (liabilities) adalah utang kepada pihak luar (kreditor). Contoh kewajiban yaitu: utang usaha, wesel bayar, dan utang upah. Pembayaran kas yang diterima sebelum jasa diberikan kepada pembeli mengakibatkan terjadinya kewajiban kepada pembeli. Komitmen terhadap pembeli ini sering disebut pendapatan diterima di muka (unearned revenue).

3. Ekuitas atau modal pemilik (owner equity) adalah hak pemilik terhadap aktiva bisnis. Akun yang menunjukkan kekayaan pemilik adalah akun modal. Akun penarikan (prive) menunjukkan penarikan modal yang dilakukan pemilik untuk kepentingan pribadi.

4. Pendapatan (revenue) adalah peningkatan modal pemilik yang diakibatkan oleh proses penjualan barang atau jasa kepada pembeli. Akuntansi membedakan antara pendapatan yang dihasilkan dari kegiatan utama perusahaan dan pendapatan dari luar kegiatan utama. Pendapatan dari kegiatan utama perusahaan disebut pendapatan usaha. Pendapatan dari luar kegiatan utama, misalnya sewa dan pendapatan bunga, disebut pendapatan di luar usaha.

5. Beban (expenses) adalah pengorbanan ekonomis yang harus dilakukan oleh perusahaan dalam rangka menghasilkan pendapatan. Beban dibedakan menjadi beban usaha dan beban lain-lain. Beban usaha adalah biaya yang dikeluarkan dalam rangka menjalankan kegiatan utama perusahaan. Beban lain-lain adalah beban yang secara tidak langsung berhubungan dengan kegiatan utama perusahaan. (Niswonger,1999,hal.44).

Untuk tujuan penyusunan laporan keuangan, akun-akun diatas dibedakan sebagai akun riil (real account) dan akun nominal (nominal account). Akun riil disajikan dalam neraca, yang terdiri dari harta, kewajiban, dan modal. Sementara akun nominal disajikan dalam laporan laba rugi, yang terdiri dari akun beban dan pendapatan.

1.2.2 Jurnal

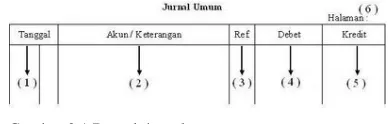

Jurnal merupakan buku harian untuk mencatat transaksi keuangan menurut urutan tanggal ke dalam kelompok akun debet dan akun kredit. Jurnal disebut juga ‘book of original entry’ (buku catatan pertama), karena setiap transaksi yang terjadi dalam perusahaan harus dicatat dahulu dalam jurnal sebelum dibukukan dalam buku besar. Bentuk jurnal dapat dilihat pada gambar dibawah ini :

Gambar 2.1 Bentuk jurnal

Keterangan:

(1) Kolom tanggal digunakan untuk mencatat tanggal, bulan, dan tahun terjadinya transaksi. (2) Kolom akun/keterangan digunakan untuk mencatat transaksi yang di debet dan di kredit, disertai keterangan singkat tentang transaksi tersebut.

(3) Kolom ref. (referensi) digunakan untuk mencatat kode akun ketika ayat jurnal dipindahkan ke buku besar. Sebelum dipindahkan, kolom ref. tetap dalam keadaan kosong.

(4) Kolom debet digunakan untuk mencatat nilai transaksi.

(5) Kolom kredit digunakan untuk mencatat nilai transaksi.

(6) Halaman digunakan sebagai ref. pada buku besar.

2.2.3 Buku Besar (ledger)

berbeda-beda dan disesuaikan dengan kebutuhan. Bentuk T adalah buku besar berbentuk huruf T. Buku besar ini merupakan buku besar yang paling sederhana dan paling banyak digunakan.

Gambar 2.2 Bentuk Buku Besar T

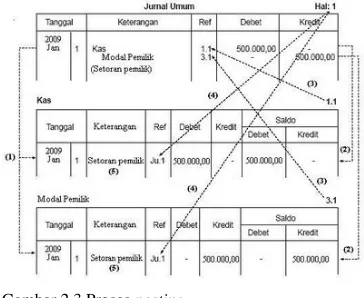

Proses pengelompokkan akun dari jurnal ke buku besar disebut posting. Berikut adalah cara melakukan posting dari Jurnal ke Buku Besar :

1. Pindahkan tanggal kejadian yang ada dalam jurnal ke lajur tanggal pada buku besar yang bersangkutan.

2. Pindahkan jumlah debit atau jumlah kredit yang ada dalam jurnal ke lajur debit atau kredit pada buku besar yang bersangkutan. Jika menggunakan buku besar yang ada lajur saldonya maka langsung dihitung saldonya. 3. Catat nomor kode akun ke dalam lajur referensi sebagai tanda jumlah jurnal telah dipindahkan ke buku besar.

4. Catat nomor halaman jurnal ke dalam lajur referensi buku besar setiap pemindahbukuan terjadi.

5. Penjelasan singkat dalam lajur "keterangan" di jurnal, dapat dipindahkan ke lajur yang sama di buku besar.

Gambar 2.3 Proses posting

2.2.4 Saldo Normal

Jumlah kenaikan yang dicatat dalam akun biasanya sama atau lebih besar daripada jumlah penurunan yang tercatat dalam akun tersebut. Karena itu, saldo normal dari semua akun biasanya bernilai positif. Contoh: total debit dalam aktiva biasanya akan lebih besar dari total kredit. Untuk lebih jelasnya dapat dilihat pada tabel dibawah ini:

Tabel 4.1 Saldo normal

Jenis akun

Pena mbah an

Pengu ranga n

Saldo normal

Aktiva Debit Kredit Debit

Kewaji ban

Kredit Debit Kredit

Modal Kredit Debit Kredit

Penda patan

Kredit Debit Kredit

Beban Debit Kredit Debit

2.2.5 Siklus Akuntansi

Siklus akuntansi merupakan tahapan urutan terjadinya transaksi dan peristiwa kegiatan akuntansi dari awal sampai akhir periode akuntansi yang bersifat terus menerus dan tidak terputus. Siklus ini terdiri dari tahap pencatatan, penggolongan, pengikhtisaran, dan pelaporan. Berikut adalah gambar siklus akuntansi secara umum :

Gambar 2.4 Siklus akuntansi

2.3 Sistem Informasi Akuntansi

tepat waktu sehingga dalam pengolahan data tersebut diperlukan suatu alat yang dinamakan sistem informasi.

Jadi Sistem Informasi Akuntansi dapat diartikan sebagai suatu komponen organisasi yang mengumpulkan, mengklasifikasikan, mengolah, menganalisa dan mengkomunikasikan informasi finansial dan pengambilan keputusan yang relevan bagi pihak luar perusahaan dan pihak ekstern.

2.5 Outsourcing

Menurut definisi Maurice Greaver, Outsourcing (Alih Daya) dipandang sebagai tindakan mengalihkan beberapa aktivitas perusahaan dan hak pengambilan keputusannya kepada pihak lain (outside provider), dimana tindakan ini terikat dalam suatu kontrak kerjasama. Secara umum outsourcing merupakan proses pemindahan tanggung jawab tenaga kerja dari perusahaan induk ke perusahaan lain diluar perusahaan induk. Perusahaan diluar perusahaan induk bisa berupa vendor, koperasi ataupun instansi lain yang diatur dalam suatu kesepakatan tertentu.

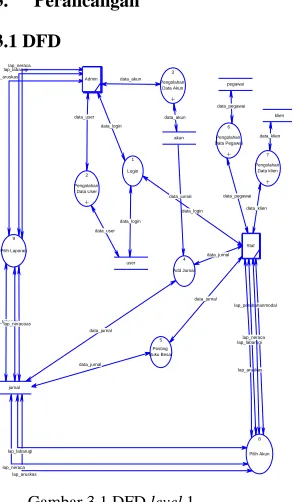

3. Perancangan 3.1 DFD StafStafStafStaf 2

Diagram diatas menggambarkan proses apa saja yang terdapat dalam sistem yang berhubungan dengan entity yang sama pada diagram sebelumnya. Proses tersebut antara lain : 1. Pengolahan Data User

Pada saat admin dan staf keuangan melakukan login pada sistem, maka data yang digunakan adalah data login. Data user digunakan admin untuk melakukan penambahan user, ubah status user, dan melihat user yang telah terdaftar.

2. Pengolahan Data Akun

Proses ini sepenuhnya dilakukan oleh admin, seperti menambah akun dan mengubah akun yang ada dengan mengolah data akun.

3. Edit Jurnal

Edit jurnal dilakukan oleh staf keuangan, data berasal dari akun-akun yang telah dibuat oleh admin sebelumnya. Data yang diolah yaitu data jurnal, kemudian data yang telah dirubah dapat dilihat oleh staf keuangan.

4. Input Penerimaan Kas dan Pengeluaran Kas Saat staf keuangan melakukan input transaksi penerimaan kas, maka data kas masuk akan dicatat dalam jurnal yang kemudian akan diposting dalam buku besar. Begitu juga saat melakukan input transaksi pengeluaran kas, data akan dicatat kemudian akan diposting dalam buku besar.

5. Pengolahan Data Pegawai dan Data Klien Proses ini dilakukan oleh staf dengan mengolah data pegawai dan data klien, misalnya menambah, merubah informasi, dan mengubah status pegawai maupun klien.

6. Laporan

Admin dan staf dapat melihat seluruh laporan keuangan yang ada, diantaranya Laporan Laba Rugi, Laporan Laba Ditahan, Laporan Neraca, dan Laporan Arus Kas.

3.2 Flowchart

Gambar 3.2 Flowchart admin

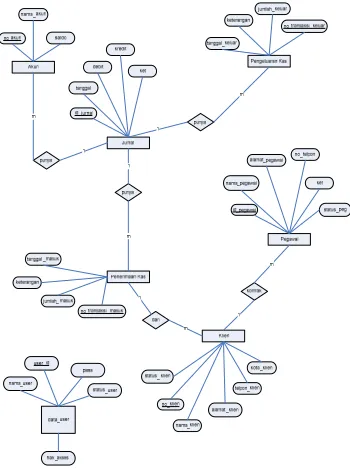

Gambar 3.10 Entity Relational Diagram

3.4 Tabel Database

3.1 Tabel user

Atribut Tipe data Keterangan

user_id Varchar (10) Primary

key

nama_user Varchar(40)

pass Varchar(10)

status_user Varchar(3)

hak_akses Varchar(10)

3.2 Tabel akun

Atribut Tipe data Keterangan

no_akun Varchar (5) Primary

key

nama_akun Varchar(20)

saldo Varchar(10)

3.3 Tabel pegawai

Atribut Tipe data Keteran

gan

Id_pegawai Varchar (10) Primary

key

nama_pegawai Varchar(40)

alamat_pegaw ai

Varchar(50)

no_telpon Varchar(15)

ket Varchar(10)

status_peg Varchar(3)

3.4 Tabel klien

Atribut Tipe data Keterangan

no_klien Varchar (10)

Primary key

nama_klien Varchar(40)

alamat_ klien

Varchar(50)

telpon_ klien

Varchar(15)

kota_ klien Varchar(15)

status_klien Varchar(3)

id-pegawai Varchar

(10)

Foreign key tabel pegawai

3.5 Tabel jurnal

Atribut Tipe data Keterangan

Id_jurnal Integer (5) Primary key

tanggal Datetime

debit Varchar(10)

kredit Varchar(10)

ket Varchar(15)

no_akun Varchar(5) Foreign key

tabel akun

4 Pengujian Dan Analisa

Dilakukan analisa sistem agar sistem dapat berjalan sesuai tujuan dan memperoleh manfaat yang maksimal. Adapun metode yang digunakan untuk menganalisa sistem ini adalah melalui kuisioner. Data yang diambil berdasarkan lembar kuisioner yang diisi langsung oleh koresponden (dalam hal ini adalah karyawan dari PT.Cakrawala Matra Indonesia) yang sebelumnya telah melihat dan menguji fasilitas yang ada pada aplikasi Sistem Informasi Akuntansi Keuangan Perusahaan Jasa Outsourcing ini. Jumlah koresponden yang telah mengisi kuesioner ini adalah sebanyak 3 orang koresponden yang merupakan karyawan dan pemilik dari PT.Cakrawala Matra Indonesia

Adapun hasil analisa yang didapat setelah diadakan kuesioner adalah:

1. Dari 3 orang koresponden, 2 orang diantaranya menyatakan pemahaman mengenai ilmu akuntansi mereka baik, sehingga tidak terlalu mengalami kesulitan dalam menggunakan aplikasi ini.

pekerjaan mereka, sehingga tujuan dari pembuatan sistem ini tercapai yaitu untuk menyediakan suatu informasi akuntansi bagi pihak internal perusahaan.

3. Dari 3 orang koresponden, 67% responden atau 2 orang diantaranya menyatakan sistem ini sangat baik dalam mempengaruhi kinerja perusahaan.

4. Dari 3 orang koresponden, 2 orang diantaranya menyatakan mendapatkan kemudahan setelah menggunakan sistem ini, dan 1 orang memberikan nilai 1 atau cukup untuk kemudahan yang didapatkan setelah menggunakan sistem ini.

5. Dari 3 orang koresponden, 2 orang diantaranya menyatakan bahwa tingkat akurasi perhitungan keuangan menggunakan sistem baik jika dibandingkan dengan secara manual. Sehingga manfaat pembuatan sistem ini yaitu untuk memperbaiki informasi akuntansi yang sudah ada secara manual, ketepatan penyajian maupun struktur informasi telah tercapai. 6. Dari 3 orang koresponden, 2 orang diantaranya

menyatakan cukup untuk kelengkapan informasi pada sistem ini dan 1 orang menilai baik. Hal ini berarti dapat dilakukan penambahan informasi-informasi yang terdapat di dalam sistem ini untuk kemajuan sistem.

Dari data-data di atas, Sistem Informasi Akuntansi ini dianggap memberikan manfaat yang baik dibandingkan dengan sistem pencatatan manual yang digunakan sebelumnya. PT.Cakrawala Matra Indonesia yang sebelumnya belum memiliki laporan keuangan secara terstruktur, kini dapat menggunakan sistem untuk menghasilkan laporan keuangan untuk perusahaan. Aplikasi ini dapat mempercepat proses perhitungan laporan keuangan dan mengurangi kemungkinan terjadinya kesalahan dalam pelaporan.

5 Kesimpulan

Setelah melakukan analisa, perancangan dan implementasi pada aplikasi Sistem Informasi Akuntansi Keuangan Peruasahaan Jasa Outsourcing, dapat disimpulkan bahwa:

1. Aplikasi ini dirancang untuk membantu PT.Cakrawala Matra Indonesia dalam pencatatan transaksi keuangan.

2. Aplikasi ini membantu PT.Cakrawala Matra Indonesia untuk dapat mengatur kegiatan keuangan yang berhubungan dengan perusahaan dan menghasilkannya dalam bentuk laporan keuangan.

Daftar Pustaka:

Fees, Niswonger, Reeve, Warren. (1999). Prinsip-prinsip Akuntansi. Jakarta: Erlangga.

Komunitas dan Perpustakaan Online Indonesia. (4 Mei 2006). Pengertian dan Penjelasan Dasar Akuntansi - Definisi, Arti, Fungsi dan Kegunaan - Belajar Ilmu Akutansi / Accounting. Diambil 10

Januari 2011 dari

http://organisasi.org/pengertian_dan_penjelasan_da sar_akuntansi_definisi_arti_fungsi_dan_kegunaan_ belajar_ilmu_akutansi_accounting

Komunitas dan Perpustakaan Online Indonesia. (6 Oktober 2007). Proses Akuntansi Dasar. Diambil 14 Januari 2011 dari http://organisasi.org/proses- akuntansi-dasar-klarifikasi-pencatatan-merangkum- interpretasi-dan-pelaporan-pengetahuan-dasar-akutansi

Mackenzie, Duncan dan Kent Sharkey. (2004). Belajar Sendiri dalam 21 Hari Visual Basic.NET. Yogyakarta: Andi.

Mitra Kerja. (24 Agustus 2010). Definisi Outsourcing. Diambil 15 Januari 2011

dari

http://www.mitra-kerja.com/seputar-outsourcing-14/definisi-outsourcing-55/

Ramadhan, Arief. (2007). 36 Jam Belajar Komputer : Visual Basic 2005. Jakarta : PT.Elex Media Komputindo.

Robi’in, Bambang. (2004). Manajemen dan Administrasi Database dengan SQL Server 2000. Yogyakarta: Andi.

S, Alam. (2004). Akuntansi SMA untuk Kelas XI. Jakarta: Esis.

S.R.,Soemarso. (1999). Akuntansi Suatu Pengantar: Edisi Keempat. Jakarta: PT.Rineka Cipta.