Jurnal Riset Manajemen dan Bisnis Vol.2, No.1, Febr uar i 2017 : 33 - 44 ISSN 2527 - 7502

________ ____________ ____________ ____________ _____ ______ ______ ______ ______ ______ ______ ______ ______ ___________ ____________ ____________ ____________ ___________ ____________ ____________ ____________ _____ ______ ______ ______ ______ ______ ______ ______ _____ ____ ____________ ____________ ____________ ___________ ______ ______ ______ ______ ______ ______ ______ ______ _____ ____________ ____________ ____________ ___________ _

SISTEM SYARIAH, RISI KO DAN PROFITABILITAS BANK UMUM

SWASTA NASI ONAL DEVISA DI INDONESIA

Achmad Mujaahid al-Chaq

Fakul tas Ekonomi dan Manajemen Institut Per tani an Bogor , Bogor , Indonesia

1.

Pendahuluan

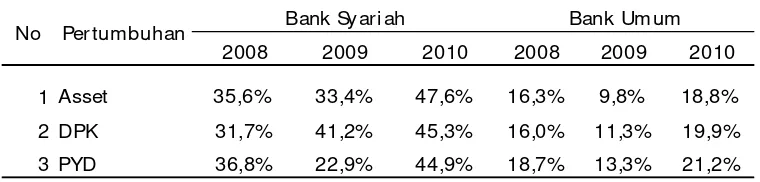

Di Indonesia konsep per bankan syar iah dew asa ini menjadi sebuah alter nat if bar u yang menar i k bagi pengguna jasa per bankan, hal ini t er bukti dar i tingkat per tumbuhan i ndi kator keuangan pada per bankan syar i ah yang dihimpun mel al ui data stati stik Bank Indonesia. Indikat or keuangan ter sebut meliput i asset, dana pihak ketiga dan pembiayaan yang di ber i kan. Hingga t ahun 2015 ket iga indikat or keuangan ter sebut mempunyai tr end positi f, menunjukkan bahwa masyar akat mul ai ter tar ik untuk menggunkan jasa bank syar iah, dengan tot al dana pihak keti ga pada Januar i 2015 mencapai Rp.210.761 miliar meningkat dar i Januar i tahun sebelumnya Rp.177.930 mi liar . Unit-Uni t Syar i ah dengan asset mencapai Rp.265.000 miliar , pesat nya per tumbuhan bank syar iah di Indonesia tidak ter lepas dar i kiner ja per bankan syar iah yang bai k keti ka ter dampak kr isis ekonomi global pada akhir t ahun 2008 yang melanda kawasan Amer ika dan mengaki bat kan tumbangnya beber apa l embaga keuangan di negar a ter sebut. Kondi si ini kemudian menjalar ke beber apa negar a didunia ti dak ter kecual i di Indonesia, dampak kr isis mengakibatkan beber apa bank mengalami kesuli tan dalam oper asi onalnya. Kesulitan ini dapat digambar kan pada Tabel 1 yang mer inci per tumbuhan aset, dana pihak ketiga dan pembiayaan per bankan di I ndonesia.

mer eka ke bank syar iah meningkat kan meskipun kondisi saat it u sedang tidak stabil. Ber beda dengan bank konvensional, per tumbuhan dana pihak ketiganya pada t ahun 2009 tur un sebesar 4,7% dar i tahun sebelumnya, aset bank konvensional juga t ak l uput dar i penur unan, sebesar 6,5% lebih besar dar i penur unan aset bank syar iah yang hanya 2,2%. Menur ut Umam (2013)

Int er national Monet ar y Fund mulai melakukan kajian-kaji an atas pr akti k per bankan Isl am sebagai

alter nati f sistem keuangan int er nasional sehingga member i kan peluang untuk menyempur nakan sistem keuangan inter nasional yang ser ingkali mengalami goncangan dan ketidaksetabilan. Hal i ni menyebabkan ter jadi nya kri sis di kar enakan dominasi sektor finansi al dengan per il aku ekonomi yang spekulati f dan ti dak ber landaskan pada kondisi r iil potensi ekonomi yang ada. Hal i ni menjadikan bank semakin ti nggi kesempat annya unt uk menemui r isiko-r isiko dalam oper asionalnya.

Ri si ko adalah kondi si yang t idak menguntungkan, kondisi ini t idak dapat di hindar i namun dapat di minimalisi r , dalam oper sional bank mengenal adanya 8 pr ofil r isi ko ber dasar kan pada PBI No. 5/ 8/ 2003 yai tu r isiko kr edit, r isiko li kuiditas, r isiko pasar , r isiko oper asi onal, r isiko r eputasi, r isiko hukum, r i si ko st r atejik dan r esiko kepatuhan. Ant onio (2001) menyebutkan bahwa ter dapat 3 per bedaan signi fikan anat ar a r isiko per bankan syar i ah dan konvensional yakni r isiko kr edit, r isiko l ikuidit as dan r isko pasar . Namun set iap efisiensi per usahaan juga di butuhkan dalam memaksimalkan pr ofit yang diper olehnya, ol eh kar ena ini dal am penel itian ini juga dimasukkan r isiko oper asional untuk mengukur efisiensi bank.

Dar i pemapar an beber apa r isiko diat as semuanya mempunyai indi kasi untuk mempengar uhi pr ofit abil itas pada per bankan, meskipun kedua sistem bank mempunyai dampak yang ber beda. Sehingga peneli tian ini akan membukti kan bagai mana hubungan antar a ri siko dan kecukupan modal suatu bank t er hadap pr ofi tabi litas, ser ta apakah si st em syar iah yang diter pakan ol eh suatu bank mampu menur unkan r isiko yang dihadapi mengi ngat konsep si st em I sl am yang bebas dar i bentuk ketidak pastian dan spekulasi.

Peneli tian ini menggunakan lapor an data keuangan Bank Umum Swasta Nasional Devisa di kar enakan cangkupan lebi h luas dengan ber bagai tr ansaksi yang ber hubungan dengan mat a uang asing secar a keselur uhan dengan per syar atan yang t elah di tet apkan oleh Bank I ndonesia seper ti minimum Capit al Adequacy Rat io dalam bulanan adalah 8%, tingkat pr ofit abil itas bank dalam 24 bulan ber tur ut-tur ut t er golong sehat , ser ta modal diset or minimal Rp.150 mi liar (Kasmir 2013). Dengan demikian penel itian ini mengambi l judul Sistem Syar iah, r isi ko dan pr ofi tabi litas Bank Umum Sw asta Nasional Devisa di Indonesia.

2.

Kajian Pustaka

BankBank umum dal am UU no.10 tahun 1998 menyatakan bahwa bank mer upakan badan usaha yang melakukan kegi at an menghimpun dana dar i masyar akat kemudian menyalurkan kembali kepada masyar akat dalam bentuk kr edet atau yang lainnya, dengan maksud dapat meni ngkat kan tar af hi dup r akyat banyak.

Bank Syar iah

Bank syar iah dikembangkan sebagai lembaga bisnis dengan pr insip ekonomi Isl am, tujuan dar i ekonomi Islam bagi bank syari ah ti dak hanya fokus pada t ujuan komer sial yang ter gambar dar i pencapaian keuantungan yang maksi mal , tapi juga per nananya dalam member ikan kesejaht er aan secar a l uas bagi masyar akat (Umam, 2013).

Ri si ko

Ber landaskan pada Bab II Pasal 4 butir 1 PBI No. 5/ 8/ PBI/ 2003 yang membandingkan r isiko-r isiko yang muncul dar i sistem per bankan secar a konvensional dan syar iah adalah r isiko kr edit, r isiko pasar , r isiko likuiditas, r isiko oper asi onal, r isiko hukum, r i si ko r eput asi , r i siko st r at egik dan r isiko kepatuhan.

Menur ut Umam (2001) per bedaan yang signi fikan dar i bank dengan sistem syar iah dan konvensional adalah:

a.

Risi ko Kr edi tPengelolaan pembiayaan yang bai k sangat diper lukan oleh bank, meli hat pada pos pembiayaan mer upakan penyumbang t er besar dar i pendapatan bank. Tingkat pembiayaan ini dal am pengukur annya dapat ber upa r asi o keuangan non per for ming loan (NPL) pada per bankan konvensional dan disebut non per for ming finance (NPF) pada bank syar i ah. Semakin tinggi nilai NPL/ NPF suatu bank menunjukkan adanya kinerja yang buruk pada pos pembiayaan, dengan kat a lai n r isiko pembiayaan yang di hadapi juga tinggi . Semakin ber t ambahnya NPL/ NPF ini maka semakin hilang pula kesempatan bank untuk mendapat kan pendapat an dar i pembiayaanya yang ber pengar uh bur uk ter hadap pr ofit abil itas suatu bank, per hi tungan NPL/ NPF sebagai ber i kut:

NPLNet = ( ) ( ) X100%

b.

Risi ko PasarPer bankan syar iah tidak t er kena imbas secar a langsung dar i r isi ko pasar seper ti yan g di hadapi oleh per bankan konvensi onal, r isiko pasar ini timbul kar ena adanya per ger akan var i abel pasar dar i por tofolio seper ti nilai tukar dan suku bunga. Hal ini dikar enakan per bankan syar i ah tidak mener apkan sistem bunga pada oper asionalnya, seper ti bank konvensional. Dampak t idak langsung yang t er jadi bukan kar ena suku bunga, namun lebih kepada kompeti si dalam menent ukan bagi hasi l yang tepat sehingga mampu ber saing dengan per bankan konvensi onal (Umam, 2013).

c.

Risi ko LikuiditasLikui di tas memil iki dua r isiko, yang per t ama adalah ketika ter l alu ti nggi, maka akan ter dapat dana i dl e sehingga mengur angi kesempat an bank untuk mendapat kan l aba dar i penyal ur an dana, ser ta apabil a terl alu kecil maka bank t i dak mampu mencukupi kewajiban jangka pendek ser ta akan mendapatkan pinal ti dar i Bank Indonesi a. Apabil a bank tidak mampu memenuhi kew ajiban jangka pendek bi sa ter jadi peminjaman anatar bank dengan jatuh tempo yang pendek dan bi aya i mbal hasil yang t inggi (Kasmir , 2012)

Rasi o yang digunkan untuk mengukur kemampuan bank dalam memenuhi kewaji ban yang ber asal dar i per mintaan pembiayaan adalah loan t o deposit r atio (LDR) atau dal am per bankan syar iah disebut fi nancing t o deposit r atio (FDR) r asi o ini di hi tung dengan membandingkan komposi si jumlah pembi ayaan yang diber i kan dengan penjumlahan dar i dana pi hak ket iga yang ber hasi l di himpun oleh pihak bank. Semakin ti nggi r asio ini maka kemampuan likuiditas bank semaki n r endah, ol eh kar ena i tu selain indi kator l ikui di tas bank r asi o ini juga mampu menjadi ukur an ti ngkat r isi ko dar i beban bank dar i kegiatan oper sionalnya.

Pr ofi tabil itas

Rasio pr ofitabili tas mer upakan alat seder hana yang di gunkan untuk meni lai dan mengukur kiner ja keuangan suatu per usahaan dan mer upakan r asi o seder hana yang menghasilkan laba. Selain untuk menget ahui kemampuan per usahaan dalam per iode ter tentu, juga ber tujuan untuk mengetahui tingkat efekti fitas manajemen dalam menjalankan oper asional per usahaannya.

Sal ah sat u indi kator r asi o yang dapat digunakan unt uk mengukur pr ofit abil itas adalag

Ret ur n On Equit y (ROE) yai tu kemampuan per usahaan dalam mengelola modal yang di mi likinya

untuk mendapat kan keuntungan ber si h (Har ahap dan Syafr i S 2006). Apabil a r asi o ini mempunyai ni lai yang tinggi maka kemampuan bank untuk menghasi lkan pr ofit semakin baik pul a. Oleh kar ena

itu Ret ur n On Equit y (ROE) akan member i kan i nfor masi bagaiaman kemampuan sebuah bank

dalam penggunaan modalnya untuk menghasi lkan pendapat an ber sih

ROE = ( )

( ) 100%

Inflasi

Inflasi secar a seder hana mer upakan kenai kan har ga-har ga secar a umum dan t er us mener us, kenaikan pada satu atau dua har ga tidak dapat disebut i nflasi, kecuali kemudian meluas mengaki bat kan pada sebagian luas bar ang lain i kut naik menur ut Budi ono (2008).

Suku Bunga Bank Indonesia

Potensi r isiko fl uktuatif tingkat bunga it u dapat timbul apabil a ter jadi gap anatar a aset dan liabili tias, di mana posi si aset ber dasar kan pada kepekaannya t er hadap tingkat bunga (int er est r at e

sensi tivit yi) maupun ber dasr kan jangka waktu tidak sesuai dengan komposisi l iabi liti as (Antonio,

2001). Fund Gap adalah sel isih antar a r at e sensit ifit y asset (RSA) dan r at e sensitivifit y li abiliti es

(RSL). Fund Gap dapat dinil ai sebagai ber ikut:

0 : (RSA = RSL)

Positi f :(RSA > RSL)

Negat if : (RSA < RSL)

Pada posisi posi tive gap, kecender ungan penur unan ti ngkat suku bunga adalah hal yang tidak menguntungkan, ol eh kar enanya pada saat suku bunga diindikasi akan t ur un manaj emen akan seger a memper kecil fund gap posit if itu hingga mendekat i nol atau bahkan negatif (Antoni o, 2001).

Capital Adequacy Ratio

Capit al Adequacy Rat io (CAR) mer upakan salah satu indikat or yang digunakan untuk mengukur

kemampuan bank dalam memenuhi kew ajiban jangka pangjangnya, at aupu kemampuan ban k dalam memenuhi kewaji bannya keti ka t er jadi likuidasi . Dalam mencer minkan kondisi per modalan suatu bank dimana semaki n t inggi CAR semakin baik pula kemapuan bank dalam menganti sipasi ker ugian yang timbul kar ena r isiko pembiayaan atau r isiko akti va pr oduktif l ai nnya. Berpedoman pada per atur an Bank Indonesia dalam per hitungan CAR ber laku r umus sebagai ber i kut :

CAR =

( ) X100

3.

Metode Penelitian

Peneliti an ini menggunkan metode data panel dar i ti gapuluh sembil an (39) Bank Umum Swast a Nasional Devi sa, data yang digunkan mer upakan lapor an tahunan bulanan ter hitung dar i tahun 2011-2015 yang di publikasi kan oleh Otor i t as Jasa Keuangan dengan menggunkan met ode fixed

effect dar i data panel. Var i abel dalam penel itian ini ter di r i dar i var iabel dependen mer upakan

r isiko kr edit (Non Per for ming Loan Net) menggunkan NPL Net kar ena per hitungan sudah menggunkan PPAP, r isi ko likuiditas (Loan t o Deposit Rat i o), r isiko pasar dengan menggunkan inflasi dan Suku Bunga Bank Indonesia, r isiko oper sional (BOPO), dan r asio kecukupan modal

(Capit al Adequacy Rati o) . Secar a model peneliti an diper gunakan sebagai ber ikut :

ROEi,t = α + β1 NPL i,t + β2 LDR i,t + β3 I NF i ,t + β4 SBI i ,t + β5 BOPO i ,t + β5 CAR i ,t + ε i,t

4.

Hasil Penelitian dan Pembahasan

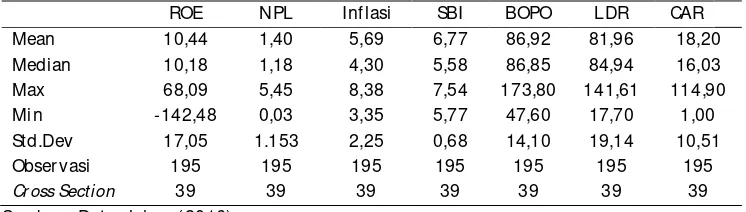

Hasil dar i pengol ahan dat a ber upa diskr iptif statisti k var iabel-var iabel sebagai ber i ku:

Var iabel dependen dalam peneli tian ini adal ah ROE sedangkan var iabel independen adalah NPL, Inflasi, SBI, BOPO, LDR dan CAR, peneliti an i ni ter dir i dar i 39 bank umum sw asta nasional devisa dan 7 var i abel yang menghasi lkan 195 data yang diobser vasi. Ber ikut adalah penjabar an statistik deskr iptif sel engkapnya.

Ret ur n On Equi t y (ROE) memi liki nilai r er ata sebesar 10,44% dengan simpangan r er at a

17,05%, yang menunjukkan bahwa kemungkinan dat a yang menyimpang sebesar kur ang lebih 17,05%. Dengan ni lai ter tinggi adalah 68,09%, dan nilai tengahnya sebesar 10,18%. Non Per for ming

Loan (NPL) memi liki nil ai ter tinggi 5,45% yang mel ebihi standar dar i Bank Indonesia bahwa NPL

bank dengan nilai maksimal 5%, yang mer upakan NPL dar i Bank Jtr ust pada t ahun 2014. Namun r er at a NPL ber ada pada angka 1,40% dengan simpangan r er ata sebesar 1,15%. Pada umumnya kondi si bank umum sw asta devisa pada penel itian ini nil ai NPL lebih r endah dar i 5%, sesuai dengan ket ent uan BI.

Rer ata inflasi dalam per i ode peneliti an ini sebesar 5,69% dengan nilai i nflasi paling tinggi sebesar 8,38%, dengan si mpangan r er ata sebesar 2,25% masih dalam pengelompokan inflasi r ingan menur ut Boediono (2008) dengan i nfl asi < 10%. Suku bunga Bank Indonesia memili ki r er at a 6,77% dengan simpangan r er at a 0,68%. Memil iki nilai pal ing r endah sebesar 5,77% dan ter tinggi 7,54%. BOPO memili ki r er at a 86,92% dengan simpangan r at aan sebesar 14,10%, hal ini masih dalam kondisi yang sehat menur ut ket entuan Bank I ndonesia dengan pr osent ase nilai BOPO < 93,52% maka di kat akan sehat. Nil ai ter tinggi BOPO 173,80% mi lik dar i Bank Jt r ust ditahun 2013 dan ter endah 47,60% adal ah r asio BOPO dar i Panin syar iah pada tahun 2012.

Loan t o Deposit Rati o (LDR) memil iki r er ata 81,96% dengan sipangan kesalah 19,14% dan

ni lai paling ti nggi sebesar 141,61% dan ni lai ter endah 17,70%. Capit al Adequacy Rat io mempunyai ni lai rer ata 18,20% dengan simpangan r er at a sebesar 10,51%. Dengan nilai maksi mal 114,90% dan ni lai mi ni mal nya adal ah 1,00%.

Tabel 2 Deskri pt if Stati stik

ROE NPL Inflasi SBI BOPO LDR CAR Mean 10,44 1,40 5,69 6,77 86,92 81,96 18,20 Median 10,18 1,18 4,30 5,58 86,85 84,94 16,03 Max 68,09 5,45 8,38 7,54 173,80 141,61 114,90 Mi n -142,48 0,03 3,35 5,77 47,60 17,70 1,00 Std.Dev 17,05 1.153 2,25 0,68 14,10 19,14 10,51

Obser vasi 195 195 195 195 195 195 195

Cr oss Section 39 39 39 39 39 39 39

Sumber : Data olahan (2016)

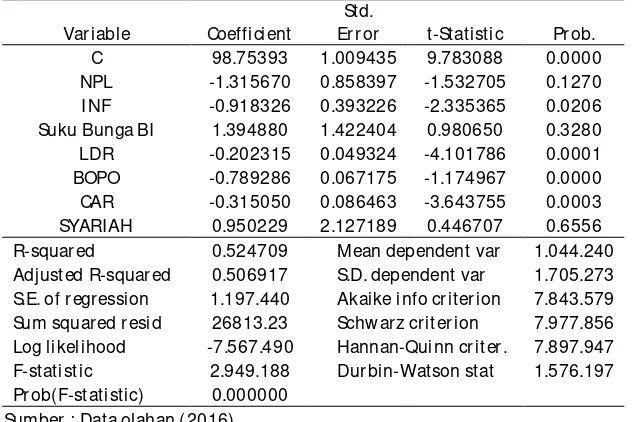

Tabel 3 Hasil per hitungan

Var iabl e Coefficient Std. Er r or t-Stati stic Pr ob. C 1.088.676 1.113.149 9.780.147 0.0000 NPL -4.108.955 1.253.414 -3.278.209 0.0013 INF -1.163.734 0.392655 -2.963.757 0.0035 BOPO -1.043.400 0.104094 -1.002.361 0.0000 CAR -0.259636 0.129104 -2.011.064 0.0461 LDR -0.175215 0.073816 -2.373.674 0.0189 SBI 3.506.638 1.534.475 2.285.237 0.0237

Effects Specification

Cr oss-section fi xed (dummy var iables)

R-squar ed 0.640265 Mean dependent var 1.044.240 Adjusted R-squar ed 0.534743 S.D. dependent var 1.705.273 S.E. of r egr ession 1.163.162 Akaike i nfo cr iter ion 7.944.506 Sum squar ed r esid 20294.18 Schw ar z cr iter ion 8.699.813 Log li kel ihood -7.295.893 Hannan-Quinn cr iter . 8.250.321 F-stati stic 6.067.595 Dur bin-Wat son stat 1.926.775 Pr ob( F-stati stic) 0.000000 Sumber : Data olahan (2016)

Dar i hasil per hitungan diatas menunjukkan bahwa semua var i abel i ndependen memiliki pengar uh signfikan t er hadap var iabel dependen pada Bank Umum Swast a Nasional Devisa, dengan R-squar ed

0,640265 yang ar t inya bahwa 64,026% var i abel independen mampu member ikan infor masi ter hadap var iabel independen dalam model peneliti an ini, dengan ni lai C sebesar 108.87 yang ar tinya apabil a ni lai NPL, i nflasi, BOPO, CAR, LDR dan suku bunga BI nol maka ni lai ROE sebesar 108.87 . Sel anjutnya hubungan antar var iabel dapat dijelaskan sebagai ber i kut :

Pengaruh Non Perfor ming Loan terhadap ROE.

Pengar uh NPL ter hadap ROE dengan nilai pr obabil itasnya 0,0013 dengan tingkat keper cayaan 95% maka dapat diambi l keputusan ter dapat pengar uh secar a par si al dan signi fkan antar a NPL ter hadap ROE. Koefisien dar i var iabel NPL ber nil ai negati f yaitu -4,108 hal ini menunjukkan apabil a ter jadi kenaikan satu satuan pada NPL akan ber pengar uh menur unnya ROE sebesar -4,108. Non

Per for ming Loan mer upakan pr osentase besar kr edit ber masal ah di bandingkan dengan tot al kr edit

dar i suatu bank, semakin tinggi nil ai NPL maka semakin tinggi kr edi t ber masal ahnya. Dal am menjal ankan kegi atan penyalur an dana dal am bentuk kr edi t bank t entu akan mengalami potensi ker ugian, bai k yang sudah diper kir akan at aupun tidak diper kir akan. Untuk ker ugian yang sudah di per kir akan bank t el ah membuat pencadangan dengan membentuk cadangan ker ugian yang dapat di bebankan keti ka menet apkan suku bunga kr edit, sedangkan pot ensi ker ugian yang tidak di per kir akan bank akan menentukan kebutuhan modal untuk menutupi r isiko ter sebut.

Semakin besar nil ai kr edi t gagal maka akan semakin besar pula modal yang di gunakan untu k menutupinya, hal i ni tentu ber kaitan besar an pr ofit abil itas bank. Ret ur n On Equi t y (ROE) mer upakan besar an pendapatan ber sih bank dibagi dengan modal bank. Semaki n besar modal ban k yang di bent uk untuk mengant isipasi r i siko kr edit akan memper keci l pendapat an ber sih yang di per oleh. Oleh kar ena itu r isiko kr edi t yang diwakili oleh Non Per for mi ng Loan mempunyai hubungan negat if ter hadap Ret ur n On Equit y.

Pengaruh I nflasi terhadap ROE

negatif yang ber ar ti bahwa setiap kenai kan satu satuan pada var i abel I nfl asi maka nil ai ROE akan tur un sebesar 1,163.

Inflasi adalah kondi si peningkatan har ga yang t er jadi secar a t er us mener us, inflasi bisa di kar enakan banyaknya uang yang ber edar di masyar akat, sehi ngga menur unkan ni lai r i il dar i uang ter sebut. Pada kondisi ini BI sebagai pemegang kebi jakan moneter akan menggunkan i nstr umen-intr umennya unt uk mer edam i nfl asi , diantar anta dengan meningkat kan suku bunga di skont o yang di ber ikan ol eh BI untuk pinjaman dana kepada bank umum, peningkat an suku bunga pinjaman i ni akan ber kaitan dengan besar biaya bunga yang har us di bayar kan kepada BI. Kemudian kebijakan peningkat an cadangan wajib bank umum di BI, sehingga akan menar i k banyak dana bank umum yang dapat dialokasikan pada bi sni s yang lebih pr odukt if untuk di al ihkan ke BI sebagai cadangan wajib atau Reser ve Requir ement Policy. Selain itu kebijakan kredit selektif tent u akan mengur angi cangkupan dana yang di sal ur kan sebagai kr edit . Oleh kar ena itu apabil a ter jadi peningkatan inflasi akan mengur angi pr ofi tabi litas BUSN Devisa dikar enakan r espon BI untuk menst abilkan dengan menggunkan instr umen moneter nya yang akan ber pengar uh pada beber apa biaya dan cangkupan kr edit bank umum. Sehingga inflasi mempunyai hubungan negati f dengan ROE.

Pengaruh Suku Bunga Bank I ndonesia terhadap ROE

Pengar uh Suku Bunga BI ter hadap ROE dar i per modelan r egr esi menunjukkan bahw a Suku Bungan BI memil iki pengar u secar a par sial dan signi fikan ter hadap ROE dengan dibukti kan dengan nilai pr obabil itas Suku Bunga BI sebesar 0,0237 dengan nilai signifikansi lebih keci l dar i 0,05. Koefi sien dar i r egr esi ini memil iki nil ai posi tif yang ber ar ti apabil a ter jadi kenaikan satu sat uan pada var iabel Suku Bunga BI akan diikuti oleh var iabel ROE sebesar 3,506.

Opersi onal suatu bank tidak akan ter lepas dar i r isiko suku bunga, sebagai cont oh untuk pember ian kr edi t dengan jangka w aktu yang ber beda dengan jangka wakt u sumber dana, maka apabila ter jadi per ubahan suku bunga pada sisi akt iva dan passi va bank akan memuncul kan r isiko suku bunga ber upa per ubahan pendapatan bunga ber sih. Dalam mengelola r isiko suku bunga bank menggunkan fund gap management untuk kepekaan anatar a aset dan liabil itas t er hadap suku bunga, ser ta dur at ion gap adalah tidak sesuainya jangka waktu antar a aset dan l iabi litias. Fund gap

ini akan mel ihat seli h sensi tifitas dar i aset dan liabilitas ter hadap tingkat suku bunga, apabil a tingkat suku bunga cender ung naik maka bank akan ber usaha untuk menjadi kan posi si fund gap ini positi f, Rat e Sesitive Asset (RSA) > Rat e Sensit ive Liabilit i e (RSL).

Sampel peneliti an yang digunkan adalah lapor an keuangan BUSN Devisa dengan Int erset

Rat e Sensit ivit y (ISR) ber nilai postif yakni RSA > RSL, hal ini menjadi bank lebih sensiti f ter hadap

tingkat suku bunga adal ah pada pos aset, yang pada akhi rnya ket ika t er j adi kenai kan suku bunga maka akan meningkat kan keuntungan keuntungan bank. Pengar uh per ubahan suku bunga memiliki hubungan yang post if ter hadap pr ofit abil itas BUSN Devisa, yang ar ti nya kenaikan suku bunga BI akan meni ngkat kan ROE BUSN Devi sa.

Pengaruh Biaya Operasional Pendapatan Operasional terhadap ROE

Pengar uh BOPO ter hadap ROE, dimana hasil dar i r egr esi memil iki nilai pr obabil itas 0,000 dengan signi fikansi 0,05. Var iabel BOPO ber pengar uh secar a par sial dan si gnifikan t er hadap ROE dengan ni lai koefisien -1,043, ni lai koefisien yang negati f mengi ndikasikan bahw a var iabel BOPO memiliki potensi untuk menur unkan nilai ROE apabila ter jadi kenaikan sebesar satu satuan, sebesar 1,043.

Risi ko oper si onal ini adal ah ker ugi an finansial yang dikar enakan suatu kegiatan oper asi onal, kegiatan oper asional diant ar ant a t er jadinya i nt er nal fr aud dapat ber upa t r ansaksi fi kti f atau ber upa

mar k up yang kemudian akan meningkat kan beban oper asional bank, ext er nal fr aud seper ti

infr omasi kepada nasabah, sehingga nasabah meminta kompensasi, Syst em Failur e seper ti tidak di lakukan pendebetan pada setor an tr ansaksi gir o, Pr ocess Management dan masih banyak lagi. Masal ah masalah ini t entu akan meni mbul kan penambahan biaya oper asional, sehingga pada akhir nya akan mengur angi pr ofit abil itas bank. Risi ko oper asi onal diwaliki dengan r asio Biaya Oper asi onal Pendapatan Oper asi onal (BOPO) dengan semakin meningkatnya r asio BOPO maka semakin t inggi bi aya oper asi onal yang di kel uar kan ol eh bank dampaknya akan mengur angi pr ofi tabi litas bank ter sebut , kar enya r asio BOPO mempunyai hubungan negati f dengan ROE.

Pengaruh Loan to Deposit Ratio terhadap ROE.

Pengar uh ant ar a var aibel LDR ter hadap ROE. Nilai pr obabili tas dar i r egr esi ini adal ah 0,0189 dengan signifi kansi 0,05 menunjukkan bahw a ter dapat pengar uh secar a par si al dan si gnfi kan dar i LDR t er hadap ROE. Koefisien LDR adalah -0,175 yang ar tinya apabi la ter dapat penambahan LDR sebesar satu satuan akan menur unkan var iabel ROE sebesar 0,175

Risi ko l ikui dit as adalah r isiko yang muncul di kar enakan bank tidak mampu untuk memnuhi kew aji ban jatuh tempo dar i sumber pendanaan ar us kas atau aset likuidi tas yang ber kualitas tinggi lainnya. Dalam peneli tian ini menggunkan r asio Loan t o Deposit Rat io ( LDR), LDR mur apakan r asio per bandingan dar i kesel ur uhan volume kr edit ter hadap dana yang dihimpun ol eh bank. Bank di nyatakan sehat apabila memil iki nilai LDR anatar a 78%-94% seper ti ter cantum dalam Per at ur an Bank Indonesia No.17/ 11/ PBI/ 205. Pengelolaan l ikuidi tas bank har us memper hati kan str ategi pendanaan, bank dengan ni lai yang tinggi hingga melebi hi ket entuan BI har us memi liki r eput asi yang baik di masyar akat , hal ini ber kaitan dengan peningkatan dana masyar akat yang dihi mpun untuk memenuhi kebut uhan likuidi tasnya. Sebagai contoh peningkat an suku bunga deposi to untu k menar ik dana dar i masyar akat, sehingga dibut uhkan tambahan bi aya ber upa bunga deposi to yang lebih t inggi. Bank dapat mener bit kan instr umen hutang untuk memenuhi l ikui di tasnya, seper ti pendanaan jangka pendek melalui pasar uang yang tentunya dengan bi aya yang lebih tinggi.

Dar i kedua pemenuhan l ikui di tas bank di at as membutuhkan biaya yang lebih, sehi ngga apabila bank menyal ur kan DPK melebihi ket entuan dar i BI di takutkan akan ber pengar uh t er hadap likuiditas bank t er sebut. Li kuiditas yang t er ganggu akan membuat bank memi lih alt er natif pemenuhan l ikui di tas yang meni mbulkan biaya. Timbulnya biaya pada pemenuhan l ikui di tas bank inilah yang nantinya akan ber pengar u pada profi tabi litas per bankan. Oleh kar ena itu r isiko likuiditas yang diwakili oleh Loan t o Deposit Ratio ( LDR) memil iki hubungan yang negati f, di amana apabila t er jadi kenaikan LDR maka akan menur unkan ROE BUSN Devisa.

Pengaruh Capital Adequacy Ratio terhadap ROE.

Mel ihat si gnifi kansi dar i var iabel CAR t er hadap ROE. Hasil r egr esi dengan pr obabili tas sebesar 0,0461 signifikan pada 0,05 yang menunjukkan bahwa ter dapat pengar uh si gnifikan secar a par sial dar i var iabel CAR t er hadap ROE dengan nilai koefisi en -0,259 yang ar t inya bahwa apabil a ter jadi kenaikan CAR sebesar satu satuan maka akan menur unkan ni lai ROE sebesar 0,259.

Kecukupan modal menjadi sangat penting bagi suatu bank bukan hanya sebagai anti sipasi ter hadap r i siko namun juga opti mal isasi modal dapat member i kan nilai tambah bagi shar eholder .

CAR mempunyai hubungan negat if dengan ROE, di kar enakan apabi la semakin ti nggi modal yang dibentuk untuk mengant isipasi r isiko bisnis bank maka akan menur unkan pendapat an ber sih bank yang akan dibagi kan kepada shar eholder. Sehingga manajemen bank di har uskan mner apkan str ategi yang baik sehingga bai k r isi ko maupun r et ur n dapat dicapai dengan maksimal.

Adanya var iabel dummy dal am penelit ian ini di gunkan untuk menget ahui apakah ada pengar uh antar a bank dengan menggunkan sistem syar iah di dalamnya dan tidak menggunkan sistem syar iah ter hadap r i siko yang di hadapi, dinyatakan dengan angka 1 atau 0 dengan kelompok yang di ber i angka 0 mer upakan excluded gr oup (Ghozali 2016). Susunan var iabel dummy pada peneliti an i ni sebagai ber i kut:

Tabel 4 Pengel ompokan BUSN Devi sa BUSN Devi sa Dummy

Syar i ah 1

Konvensi onal 0

Sumber : Data Olahan (2016)

Tabel 4 diatas menunjukkan bahw a var iabel syar iah kel ompok i ncluded gr oup sedangkan untu k var i abel exculded gr oup adalah konvensional, selanjutnya melakukan r egr esi dengan menggunkan data panel dengan menggunkan eviews 9 menghasi lkan per modelan r egr esi dapat dili hat pada tabel di bawah ini :

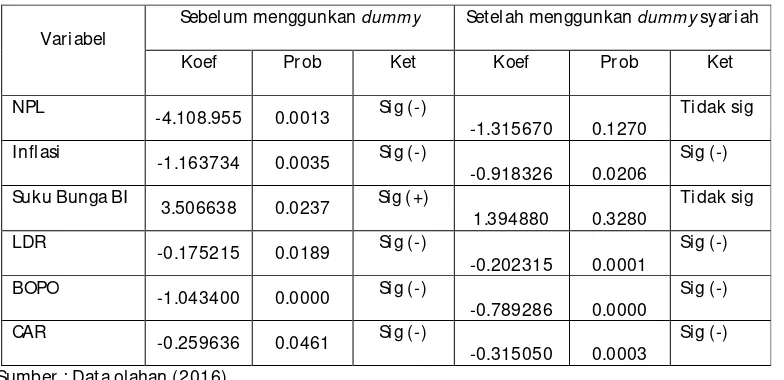

Tabel 5 Hasil per hitungan dengan var iabel dummy

Var iable Coeffi ci ent

Std.

Er r or t-Statistic Pr ob. C 98.75393 1.009435 9.783088 0.0000 NPL -1.315670 0.858397 -1.532705 0.1270 I NF -0.918326 0.393226 -2.335365 0.0206 Suku Bunga BI 1.394880 1.422404 0.980650 0.3280 LDR -0.202315 0.049324 -4.101786 0.0001 BOPO -0.789286 0.067175 -1.174967 0.0000 CAR -0.315050 0.086463 -3.643755 0.0003 SYARIAH 0.950229 2.127189 0.446707 0.6556 R-squar ed 0.524709 Mean dependent var 1.044.240 Adjusted R-squar ed 0.506917 S.D. dependent var 1.705.273 S.E. of r egr ession 1.197.440 Akai ke info cr iter ion 7.843.579 Sum squar ed r esid 26813.23 Schwar z cr iter ion 7.977.856 Log li kel ihood -7.567.490 Hannan-Qui nn cr it er . 7.897.947 F-stati stic 2.949.188 Dur bin-Watson stat 1.576.197 Pr ob( F-stati stic) 0.000000 Sumber : Data olahan (2016)

Tabel 6 Per bandingan sebel um dan sesudah menggunkan var iabel dummy

Var iabel

Sebelum menggunkan dummy Setelah menggunkan dummy syar i ah

Koef Pr ob Ket Koef Pr ob Ket kecukupan modal . Pada uji T anat ar a var iabel NPL dengan ROE nil ai koefsi en tur un menjadi -1,315 dengan pr obabili tas 0,127 yang menunjukkan bahw a NPL t idak lagi ber pengar uh signifikan ter hadap ROE setelah dimasukkan var iabel syar iah sebagai dummy.

Inflasi koefisiennya juga mengal ami penur unan menjadi -0,918 dengan pr obabili tas signi fikan pada 0,020 menunjukkan bahwa hubungan ant ar a i nfl asi ter hadap ROE masi h negat if, bahw a bank syar i ah t idak ter bebas sepenuhnya dar i inflasi hanya saja l ebih kecil pengar uhnya hal ini dikar enakan bank syar iah t er bebas dar i sistem bunga, sehingga apabila BI melakukan kebijakan suku bunga diskonto imbasnya ter hadap bank syar iah tidak akan sebesar bank konvensi onal.

Suku Bunga BI mempunyai koefi sien 1,395 menur un dar i sebel umnya dengan signi fikansi 0,328 yang menunjukkan bahw a dengan adanya var i abel dummy syar i ah Suku Bunga BI tidak l agi ber pengar uh signifikan t er hadap ROE, jika di bandi ngkan dengan sebel um menggunkan var iabel

dummy. BOPO menghasilkan ni lai koefisien lebih kecil yakni -0,789, dengan pr obabi litas 0,000.

LDR l ebih tinggi ketika memasukkan si st em syar iah, menjadi -0,202, hal ini membukti kan bahw a sistem syar iah memi liki hubungan negati f lebih besar di banding dengan tidak menggunkan sistem syari ah. Kar ena ber kai tan dengan beber apa pr oduk syar iah yang memi liki l ikui dit as tinggi dan ter batasnya dal am mengakses dana likuiditas.

hubungan positi f yang menunjukkan bahwa bank syar iah lebih pr ofitaable jika dibandingkan dengan bank konvensional.

Pemapar an diatas menujukkan bahw a si st em syar i ah mampu menur unkan r isi ko yang di hadapi, ter bukti dengan ti dak signi fikannya var iabel NPL dan Suku Bunga BI, sert a t ur unnya beber apa koefi sien r i siko l ai nnya seper ti i nfl asi dan BOPO. Namun bank syar iah meni ngkat pada pr ofi l r i siko likuiditas dan kecukupan modal, hal ini ber kai tan dengan si stem syar i ah yang menunt ut penyedi aan dana l ikui di tas t inggi dibandingkan dengan si stem konvensional. Dummy

var i abel si st em syar iah mempunyai hubungan posi tif dengan pr ofi tabi litas, meskipun hal ter sebut tidak signi fikan.

5.

Keter batasan dan Agenda Penelitian Mendatang

Keter bat asan peneli tian i ni pada var i abel dummy yang hanya membedakan bedasar kan nama syar i ah dan konvensi onal, sehingga peneli tian sel anjutnya dapat di kembangkan bedasar kan pada jenis pr oduk dar i kedua bank. Ser ta penggunaan sampel penel itian pada BUSN Devi sa saja, sehingga pengembangan sampel sangat dibutuhkan unt uk menghasilkan peneliti an yang lebih bai k.

6.

Kesimpulan

Kesimpul an dar i penel itian ini adalah : (1) Pengar uh NPL, LDR, Inflasi, BOPO dan CAR negatif ter hadap ROE, sedangkan untuk suku bunga BI mempunyai pengar uh positif ter hadap ROE. (2) Ter dapat penur unan pengar uh LDR, i nfl asi, LDR, BOPO dan CAR t er hadap ROE, ser t a tidak signi fikannya NPL dan SBI t er hadap ROE apabil a dimasukkan var iabel syar iah pada model peneliti an i ni.

Daftar Pustaka

Antoni o SA. (2001). Bank Syar iah dari Teor i Ke Pr akt ik. Depok (ID): Gema Insani beker ja sama dengan Tazkia cendekia.

Bank Indonesia. (2006). Seki las Pener apan Besel I I di Indonesia. Jakar ta (ID): Tim Ini si atif Besel II Dir ektor ak Penel itian dan Pengatur an Per bankan.

Boedi ono. (2013). Ekonomi Makr o. Yogyakar t a (ID): BPFE.

Har ahap, S.S. (2006). Analisis Krit is at as Lapor an Keuangan. Jakar ta (ID): Raja Gr afindo Per sada.

Kasmir . (2012). Dasar dasar Per bankan. Depok (I D): Raja Gr afindo Per sada.

Pemer intah Republ ik Indonesia. (1998). Per ubahan At as Undang-Undang Nomor 7 t ahun 1992 Tent ang Per bankang. Jakar ta (I D): Sekr etar iat Negar a.

Pemer intah Republi k Indonesia. (2008). Undang-undang Republik Indonesia Nomor 21 Tahun 2008 Tentang Per bankan Syar i ah. Jakar ta (ID): Sekr etar i at Negar a.

Per atur an Bank I ndonesia. (2003). Pener apan Manajemen Risiko Bagi Bank Umum No.5/ 8/ PBI/ 2013. Jakar ta (ID): Dir ektor at Hukum BI.

Pohan A. ( 2008). Pot r et Kebijakan Monet er Indonesi a; Seber apa Jauh Kebijakan Monet er Mewar nai

Per ekonomian Indonesia. Jakar ta (ID): Gr afindo Per sada.

Umam K. (2013). Manajemen Perbankan Syariah. Bandung (ID): CV Pustaka Setia.