1.1. Pengertian Bank Perkreditan Rakyat

Bank Perkreditan Rakyat didefinisikan oleh Undang-undang Nomor 10 tahun 1998 sebagai bank yang melaksanakan kegiatan usaha secara konvensional dan atau berdasarkan prinsip syariah yang dalam kegiatannya tidak memberikan jasa dalam lalu lintas pembayaran.

Kegiatan-kegiatan yang dapat dilakukan oleh Bank Prekreditan Rakyat secara lengkap adalah:

i) Menghimpun dana dari masyarakat dalam bentuk simpanan berupa deposito berjangka, tabungan, dan atau bentuk lainnya yang dipersamakan dengan itu.

ii) Memberikan kredit.

iii)Menyediakan pembiayaan dan penempatan dana berdasarkan prinsip Syariah sesuai dengan ketentuan yang ditetapkan oleh Bank Indonesia. iv)Menempatkan dananya dalam bentuk Sertifikat Bank Indonesia, deposito

berjangka, dan atau tabungan pada bank lain.

Di samping kegiatan-kegiatan yang dapat dilaksanakan oleh BPR di atas, terdapat juga kegiatan-kegiatan yang merupakan larangan bagi BPR yaitu sebagai berikut:

a) Menerima simpanan berupa giro dan ikut serta dalam lalu lintas pembayaran.

b) Melakukan kegiatan usaha dalam valuta asing. c) Melakukan penyertaan modal.

d) Melakukan usaha perasuransian.

e) Melakukan usaha lain di luar kegiatan usaha sebagaimana dimaksud di atas.

Berdasarkan kegiatan usaha dan larangan-larangan di atas, maka secara umum BPR mempunyai kegiatan usaha yang lebih terbatas dibandingkan Bank Umum. Bank umum dapat menghimpun dana dalam bentuk simpanan dari masyarakat berupa giro, tabungan, dan deposito, sedangkan BPR tidak boleh menghimpun dana dalam bentuk giro dan juga tidak boleh ikut serta dalam lalu lintas pembayaran. Bank umum dapat melakukan kegiatan usaha dalam valuta asing, sedangkan BPR tidak diperbolehkan. Bank umum dapat melakukan kegiatan penyertaan modal pada lembaga keuangan dan untuk mengatasi kredit macet, sedangkan BPR sama sekali tidak boleh melakukan penyertaan modal. Dalam hal melakukan usaha perasuransian, BPR dan Bank umum sama-sama tidak diperbolehkan.

1.2. Faktor-Faktor Penilaian Tingkat Kesehatan BPR

Sesuai dengan Surat Keputusan Direktur Bank Indonesia No. 30/12/KEP/DIR 1997 tentang tata cara penilaian tingkat kesehatan BPR, diatur pelaksanaan penilaian tingkat kesehatan BPR mencakup penilaian terhadap faktor-faktor CAMEL yang terdiri dari:

1.2.1. Aspek Permodalan

Modal merupakan faktor penting dalam rangka pengembangan usaha dan untuk menampung risiko kerugiannya. Modal berfungsi untuk membiayai operasi, sebagai instrument untuk mengantisipasi rasio, dan sebagai alat untuk ekpansi usaha. Penelitian aspek permodalan suatu bank lebih dimaksudkan untuk mengetahui bagaimana atau berapa modal bank tersebut telah memadai untuk menunjang kebutuhannya. Kecukupan modal dalam model CAMEL dianalisis dengan menggunakan leverage

ratio dan core capital to assets ratio.

Besaran modal bank ditentukan oleh persentase minimum terhadap jumlah nilai aktiva bank tersebut, sesuai dengan risiko yang melekat pada masing-masing unsurnya. Nilai risiko yang dihadapi oleh sebuah bank dinyatakan dalam ukuran Aktiva Tertimbang Menurut Risiko (ATMR). Jadi besaran “kecukupan modal” dihitung atas dasar perbandingan antara besaran modal bank (modal inti dan modal pelengkap) terhadap jumlah nilai ATMR yang dikenal sebagai Capital Adequacy Ratio (CAR).

1.2.2. Aspek Kualitas Assets

Berdasarkan Surat Keputusan Direksi Bank Indonesia No. 31/147/Kep/Dir tanggal 12 November 1998, kualitas aktiva produktif dinilai berdasarkan prospek usaha, kondisi keuangan, dan kemampuan membayar nasabah. Penyesuaian terhadap KAP

dilakukan karena di Indonesia hanya Bank Indonesia dan bank yang bersangkutan yang mengetahui tingkat kolektibilitas (lancar, kurang lancar, diragukan atau macet) kualitas aktiva tersebut (Amri dan Husni, 1993). Karena itu dalam penelitian ini aspek KAP diproksikan dengan Return on Risked Assets (RORA) (Rusbiantoro, 1995).

Penilaian kualitas aktiva produktif dapat dilakukan dengan empat rasio (Surat Edaran BI No. 3/30/DPNP tanggal 14 Desember 2001), yaitu:

1. Aktiva produktif bermasalah terhadap total aktiva produktif Aktiva produktif bermasalah adalah aktiva produktif dengan kualitas kurang lancar, diragukan dan macet. Aktiva produksi bermasalah tidak dihitung secara bersih (netto) karena tidak dikurangkan terhadap penyisihan penghapusan aktiva produktif.

2. NPL (Non Performing Loan)

Rasio ini menghitung tingkat kredit bermasalah bila dibandingkan dengan total kredit yang telah diberikan kepada pihak ketiga namun tidak termasuk kredit yang diberikan ke bank lain. Kredit bermasalah adalah kredit yang diklasifikasikan dalam kredit kurang lancar, diragukan , dan macet. Sedangkan kredit bermasalah itu sendiri dihitung secara kotor (gross) dengan tidak mengurangkan dengan penyisihan penghapusan aktiva produktif.

3. Penyisihan Penghapusan Aktiva produktif terhadap Total Aktiva Produktif

Rasio ini digunakan untuk mengetahui seberapa besar tingkat penyisihan penghapusan aktiva produktif yang telah dibentuk pihak bila dibandingkan dengan total aktiva yang dimiliki. Sementara itu, cakupan komponen aktiva produktif yang dipakai sesuai dengan ketentuan yang tercantum dalam Surat Edaran BI No. 3/30/DPNP tanggal 14 Desember 2001.

1.2.3. Manajemen

Aspek manajemen pada penelitian kinerja bank tidak dapat menggunakan pola yang ditetapkan Bank Indonesia, tetapi diproksikan dengan profit margin (Riyadi, 1993). Alasannya, seluruh kegiatan manajemen suatu bank yang mencakup manajemen permodalan, manjemen kualitas aktiva, menajemen umum, manajemen rentabilitas, dan manajemen likuiditas pada akhirnya akan mempengaruhi dan bermuara pada perolehan laba (dalam Merkusiwati, 2007).

Hasil penelitian kuantitatif atas faktor dan komponen tersebut, akan diperoleh nilai kredit (NK) secara keseluruhan. Dengan diketahuinya (NK) keseluruhan, maka dapat ditentukan penggolongan tingkat kinerja bank, yaitu : sehat dan cukup sehat.

Dalam penelitian ini, pengklasifikasian BPR dalam kelompok yang berkinerja baik dan tidak baik, dilakukan dengan prosedur seperti dalam tabel berikut.

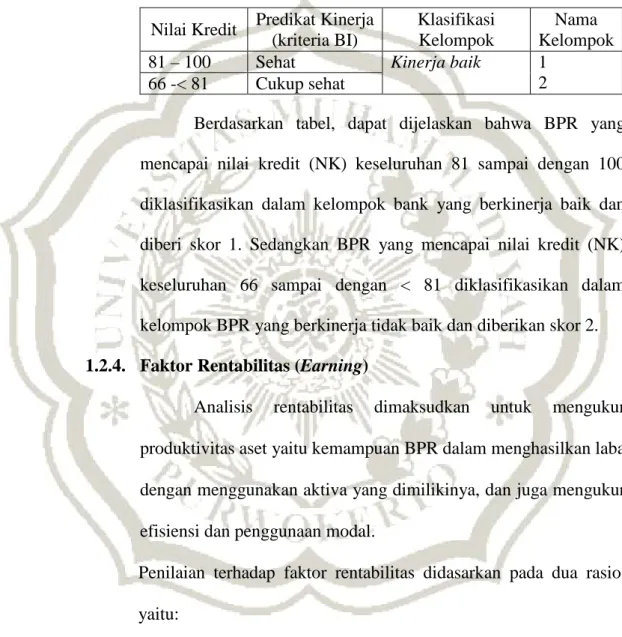

Tabel 2.1 Pengklasifikasian BPR

Nilai Kredit Predikat Kinerja (kriteria BI)

Klasifikasi Kelompok

Nama Kelompok

81 – 100 Sehat Kinerja baik 1

2 66 -< 81 Cukup sehat

Berdasarkan tabel, dapat dijelaskan bahwa BPR yang mencapai nilai kredit (NK) keseluruhan 81 sampai dengan 100 diklasifikasikan dalam kelompok bank yang berkinerja baik dan diberi skor 1. Sedangkan BPR yang mencapai nilai kredit (NK) keseluruhan 66 sampai dengan < 81 diklasifikasikan dalam kelompok BPR yang berkinerja tidak baik dan diberikan skor 2.

1.2.4. Faktor Rentabilitas (Earning)

Analisis rentabilitas dimaksudkan untuk mengukur produktivitas aset yaitu kemampuan BPR dalam menghasilkan laba dengan menggunakan aktiva yang dimilikinya, dan juga mengukur efisiensi dan penggunaan modal.

Penilaian terhadap faktor rentabilitas didasarkan pada dua rasio, yaitu:

a. Return on Assets (ROA), yaitu rasio laba sebelum pajak

terhadap total aktiva

100% x aktiva Total pajak sebelum Laba ROA

b. Rasio biaya operasional terhadap pendapatan operasional

1.2.5. Faktor Likuiditas

Faktor likuiditas dimaksudkan untuk mengukur seberapa besar kemampuan BPR tersebut mampu membayar utang-utangnya dan membayar kembali kepada deposannya serta dapat memenuhi permintaan kredit yang diajukan tanpa terjadi penangguhan.

Penilaian terhadap rasio likuiditas didasarkan pada dua rasio, yaitu:

a) Loan to Deposit Ratio (LDR) yaitu jumlah kredit yang

diberikan bank terhadap dana yang diterima oleh bank dalam rupiah dan valuta asing.

b) Rasio Net Call Money terhadap curren asset

Diberikan oleh suatu bank umum kepada bank lain dengan volume yang diterima bank tersebut dari bank lain. Current asset bank terdiri dari kas, giro, di bank Indonesia, serta piutang jangka pendek lainnya yang segera dapat dicairkan. 100% x l operasiona pendapatan l operasiona beban BOPO dan valas rupiah dalam bank oleh diterima yang dana diberikan yang kredit jumlah LDR (CA) Asset Current (NCM) Money Call Net Money Call Net

1.2.6. Pelaksanaan Ketentuan Lain

Dalam menilai tingkat kesehatan BPR selain faktor permodalan, kualitas asset, manajemen, rentabilitas, dan likuiditas, pelaksanaan terhadap ketentuan lain yang ditetapkan oleh Bank Indonesia juga akan berpengaruh pada hasil penilaian tingkat kesehatan bank yang meliputi:

1) Pelanggaran terhadap Ketentuan Batas Maksimum Pemberian Kredit (BMPK).

2) Pelanggaran terhadap ketentuan Posisi Devisa Neto (PDN). Setiap faktor terdiri dari beberapa komponen. Faktor dan komponen akan diberikan bobot masing-masing sesuai dengan besarnya pengaruh terhadap tingkat kesehatan BPR

Penilaian faktor dan komponen dilakukan dengan reward

system yang dinyatakan dalam nilai kredit mulai dari 0 sampai

dengan 100.

Hasil penilaian atas dasar bobot dan nilai kredit dapat dikurangi dengan nilai kredit atas pelaksanaan ketentuan-ketentuan lain yang berhubungan dengan penilaian tingkat kesehatan bank, yang sanksinya dikaitkan dengan hasil akhir tentang penilaian tingkat kesehatan bank.

Berdasarkan Surat Keputusan Direksi bank Indonesia Nomor 30/12/Kep/Dir tentang Tata Cara Penilaian Tingkat Kesehatan BPR, secara umum terlihat pada tabel 1. Sedangkan

untuk penilaian kondisi tingkat kesehatan BPR secara umum dikelompokkan menjadi 2 kriteria, yaitu:

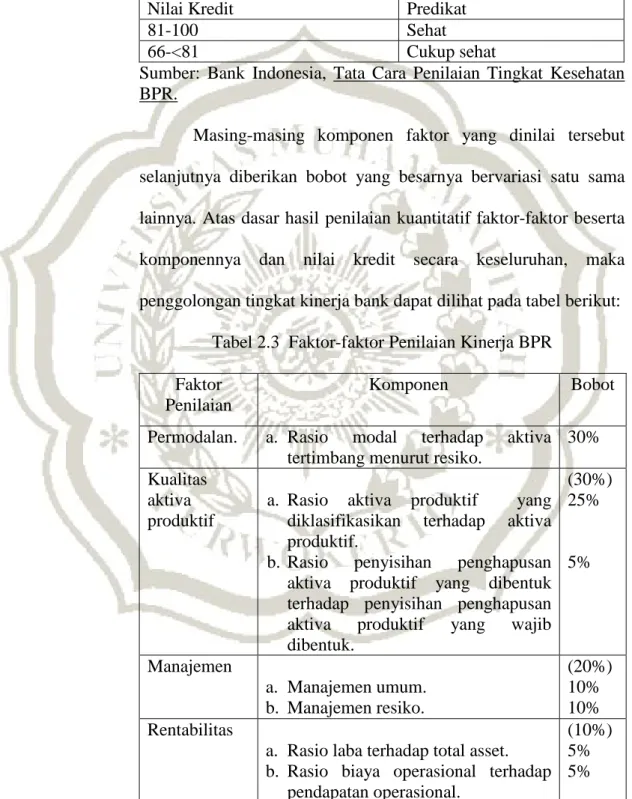

Tabel 2.2. Pengelompokkan tingkat kinerja BPR

Nilai Kredit Predikat

81-100 Sehat

66-<81 Cukup sehat

Sumber: Bank Indonesia, Tata Cara Penilaian Tingkat Kesehatan BPR.

Masing-masing komponen faktor yang dinilai tersebut selanjutnya diberikan bobot yang besarnya bervariasi satu sama lainnya. Atas dasar hasil penilaian kuantitatif faktor-faktor beserta komponennya dan nilai kredit secara keseluruhan, maka penggolongan tingkat kinerja bank dapat dilihat pada tabel berikut:

Tabel 2.3 Faktor-faktor Penilaian Kinerja BPR Faktor

Penilaian

Komponen Bobot

Permodalan. a. Rasio modal terhadap aktiva tertimbang menurut resiko.

30% Kualitas

aktiva produktif

a. Rasio aktiva produktif yang diklasifikasikan terhadap aktiva produktif.

b. Rasio penyisihan penghapusan aktiva produktif yang dibentuk terhadap penyisihan penghapusan aktiva produktif yang wajib dibentuk. (30%) 25% 5% Manajemen a. Manajemen umum. b. Manajemen resiko. (20%) 10% 10% Rentabilitas

a. Rasio laba terhadap total asset. b. Rasio biaya operasional terhadap

pendapatan operasional.

(10%) 5% 5%

Likuiditas

a. Rasio alat likuid terhadap hutang lancar.

b. Rasio kredit terhadap dana yang diterima.

(10%) 5% 5%

Sumber: Bank Indonesia, Tata Cara Penilaian Tingkat Kesehatan BPR 1997

Berdasarkan hasil penggolongan tersebut, akan diklasifikasikan dua kelompok kinerja BPR, yaitu :

1. Predikat kinerja BPR sehat diklasifikasikan ke dalam kelompok BPR yang berkinerja baik.

2. Predikat kinerja BPR cukup sehat diklasifikasikan ke dalam kelompok BPR yang berkinerja tidak baik.

1.3. Analisis Rasio Keuangan

Untuk melakukan analisis rasio keuangan, diperlukan perhitungan-perhitungan rasio-rasio keuangan yang mencerminkan aspek-aspek tertentu. Berikut ini akan dibahas lebih lanjut mengenai analisis rasio, karena penelitian ini akan menggunakan anlisis rasio dalam menganalisis laporan keuangannya, guna memprediksi kondisi keuangan perusahaan yang tidak sehat.

Secara umum rasio keuangan perbankan yang digunakan terdiri dari credit risk, interest rate risk, liquidity risk, solvency risk, and Efficiency risk (Suharman, 2007).

1. Liquidity risk

Rasio ini mengukur kemampuan perusahaan untuk memenuhi kewajiban keuangan jangka pendek. Dalam penelitian ini liquidity diproksikan dengan rasio likuiditas dimana semakin tinggi rasio likuiditas maka kemungkinan bank mengalami permasalahan rendah (negatif).

2. Credit risk

Didefinisikan sebagai kemungkinan kegagalan debitur mengembalikan kredit yang diberikan oleh bank. Bank Indonesia menglasifikasikan kredit non produktif ke dalam 3 kategori, yaitu kredit kurang lancar, diragukan, dan macet. Rasio kredit ditunjukkan dengan besaran Non performing loan yaitu jumlah aktiva non produktif dibagi dengan total kredit yang diberikan bank. Teori mengatakan bahwa semakin tinggi rasio ini, maka kemungkinan bank mengalami permasalahan sangat tinggi (dalam Suharman, 2007).

(KAP) diberikan yang Kredit produktif non Kredit Loan performing Non 2. Solvency risk

Fungsi capital bank adalah:

- Sebagai ukuran kemampuan bank tersebut untuk menyerap kerugian-kerugian yang tidak dapat dihidarkan.

- Sebagai sumber dana yang diperlukan untuk membiayai kegiatan

deposit Total borrowing short term Asset Liqiud ratio Liqiudity

berasal dari hutang penjualan asset yang tidak terpakai dll. Berikut rasio keuangan yang memproksikan untuk solvency risk, yaitu:

a. Deposit Ratio adalah untuk mengukur kemungkinan bank tidak

mampu membayar kembali dana yang disimpan para deposannya, yang harus dijamin pembayaraanya oleh Capital bank yang bersangkutan (Teguh, 1995). Semakin besar rasio ini, maka kemungkinan bank yang gagal usaha semakin kecil (dalam Suharman, 2007).

b. Capital ratio, mengukur sejauh makna penurunan yang terjadi

pada asset risk dapat ditutupi oleh equity capital yang tersedia. Dikatakan asset risk karena setiap asset mengandung resiko kerugian dan setiap kerugian akan mengakibatkan pengurangan terhadap capital dan apakah capital yang tersedia mampu menampung kerugian tersebut (Teguh, 1995). Semakin besar rasio ini maka kemungkinan bank yang gagal usaha semakin kecil (negative) (dalam Suharman, 2007).

3. Interest rate risk

Interest rate risk merupakan resiko kerugian bank yang dikarenakan selisih/gap tingkat suku bunga (Wimboh, 1995). Ratio ini memperlihatkan resiko yang mengukur oleh bank (Agnes, 2005).

deposit total capital Equility ratio Deposit ) securities cash assets (total capital Equity ratio Capital

Semakin tinggi rasio ini maka kemungkinan bank mengalami masalah semakin rendah (negative) (dalam Suharman, 2007).

4. Efficiency risk

Efficiency risk dihitung dengan menggunakan komponen yang

terdapat dalam laporan laba/rugi yaitu incomes, cost dan expense. Juga menghitung efisiensi penggunaan dana bank yang dialokasikan untuk

fixed asset dan investasi lainnya. Dalam penelitian ini. Rasio-rasio

keuangan yang digunakan untuk mengukur efficiency risk adalah sebagai berikut:

4.1. Return on Equities (ROE) mengukur kemampuan bank untuk

menghasilkan income dari setiap unit equity yang dimiliki.

Teori ini mengatakan bahwa semakin tinggi nilai ROE, semakin rendah kemungkinan bank tersebut bermasalah (negative) (dalam Suharman, 2007).

4.2. Operating Income Ratio (OIR). Mengukur kemampuan bank untuk menghasilkan income dari non-loan atau investasinya. Kondisi ini berarti bahwa bank dalam operasinya kurang efisien (Wimboh, 1996). Semakin rendah nilai ratio ini berarti

Liabilitis y Sensitivit Interest Asset y Sensitivit Interest IRR inti modal rata rata pajak setelah laba ROE

bank mengalami permasalahan (negative). OIR merupakan rasio perbandingan antara non-interest operating income terhadap total income. Non-interest operating income adalah pendapatan fee based bersih bank (dalam Suharman, 2007).

4.3. Interest Income Ratio (IIR), mengukur kemampuan bank untuk

menghasilkan pendapatan bunga dari investasinya. Tujuan rasio ini untuk menerangkan sejauh makna interest income mempunyai kontribusi secara signifikan menyebabkan permasalahan dalam bank. Teori mengatakan bahwa semakin tinggi ratio ini maka kemungkinan bank mengalami permasalahan semakin kecil (negative) (Wimboh dalam Suharman, 2007).

4.4. Interest Cost Ratio (ICR): tujuan dari ratio ini yaitu untuk

menentukan sejauh makna bank dapat mengatur biaya bunga (interests cost) secara effective. Semakin tinggi rasio ini, maka biaya bunga yang ditanggung oleh bank semakin besar (inefficient). Teori ini menyebutkan bahwa semakin tinggi rasio ICR maka kemungkinan bank mengalami permasalahan semakin besar (positif) (dalam Suharman, 2007).

income total income operating interest Non OIR income Total income Interest ratio income Interst

4.5. Net Interest Margin (NIM), mengukur kemampuan earning asset/aktiva produktif atas hasil pendapatannya (net interest income/NII). Earning asset terdiri dari surat-surat berharga,

surat-surat berjangka, pinjaman, penyertaan dan aktiva valuta asing. Semakin tinggi rasio menunjukan kemungkinan bank mengalami permasalahan semakin rendah (negative) (dalam Suharman, 2007).

4.6. Fixed Asset to Capital Ratio (FACR) mengukur operasional

bank dalam menghasilkan incomes dari dana yang dialokasikan untuk investasi. karena fixed asset sebagai asset yang biaya pemeliharaannya cukup tinggi dan mempunyai nilai ekonomis sehingga semakin tinggi nilai ratio FACR, mengindikasikan bank kurang effective dalam operasionalnya. Teori ini mengatakan bahwa semakin tinggi rasio ini, maka kemungkinan bank mengalami permasalahan sangat tinggi (positif) (dalam Suharman, 2007).

cost Total cost Interest ratio cost Interest asset Earning (NII) bunga beban bunga Pendapatan NIM Capital assets Fixed FACR

2.5. Kerangka Pemikiran

Laporan keuangan yang diterbitkan oleh perusahaan merupakan salah satu sumber informasi mengenai posisi keuangan perusahaan, kinerja serta perubahan posisi keuangan perusahaan yang sangat berguna untuk mendukung pengambilan keputusan yang tepat. Agar informasi yang tersaji menjadi lebih bermanfaat dalam pengambilan keputusan, data keuangan harus dikonversi menjadi informasi yang berguna dalam pengambilan keputusan ekonomis (dalam Almilia dan Kristijadi, 2003).

Berbagai penelitian telah dilakukan untuk mengkaji manfaat yang bisa dipetik dari analisis rasio keuangan. Seperti Altman (1968), merupakan penelitian awal yang mengkaji pemanfaatan analisis rasio keuangan sebagai alat untuk memprediksi kebangkrutan perusahaan. Dengan menggunakan analisis diskriminan, fungsi diskriminan akhir yang digunakan untuk memprediksi kebangkrutan perusahaan.

Penelitian berkaitan dengan prediksi kebangkrutan bank di Indonesia dilakukan oleh Wilopo (2001). Penelitian ini dilakukan secara cluster yaitu 235 bank pada akhir tahun 1996 dibagi menjadi 16 bank yang terlikuidasi dan 219 bank yang tidak dilikuidasi, selanjutnya diambil 40% sebagai sampel estimasi, terdiri atas 7 bank terlikuidasi dan 87 bank yang tidak dilikuidasi.

Penelitian yang terdahulu menunjukan berbagai kemampuan rasio keuangan sebagai kemampuan rasio keuangan sebagai prediksi yang memadai. Kemampuan prediksi rasio keuangan diukur dengan alat prediksi statistis yang dihubungkan dengan berbagai fenomena ekonomi, diantaranya

kebangkrutan ( Altman, 1968 ), kegagalan [ lihat Beaver ( 1968 ), Daniel ( 1969 ), dan Deakin ( 1972 ) ] , penentuan kredit jangka panjang ( Horrigan,1966 ), serta return saham [ lihat Ou dan Penman ( 1989 ), dan Machfoedz ( 1994 ) ].

Altman ( 1968 ) menguji manfaat rasio keuangan untuk memprediksi kebangkrutan. Altman menggunakan sampel sebanyak 66 perusahaan yang terdiri dari 33 perusahaan bangkrut dan 33 perusahaan tidak bangkrut. Altma menggunakan Multivariate Discriminant analysis dalam menguji manfaat lima rasio keuangan dalam memprediksi kebangkrutan. Hasil analisis menunjukan bahwa rasio keuangan ( profitabyility, liliquidity, dan solvency ) bermanfaat dalam memprediksi kebangkrutan dengan tingkat keakuratan 95% setahun sebelum perusahaan bangkrut. Tingkat keakuratan turun menjadi 72% untuk periode 2 tahun sebelum bangkrut, 48% untuk periode 3 tahun sebelum bangkrut, 29% untuk periode 4 tahun sebelum sebelum bangkrut, dan 36% untuk periode 5 tahun sebelum bangkrut. Hasil menunjukkan bahwa kekuatan prediksi rasio keuangan mengalami penurunan untuk periode waktu yang lebih lama.

Penelitian tentang manfaat rasio keuangan dalam memprediksi kondisi keuangan bank telah dilakukan oleh Sinkey (1975). Sinkey menggunakan

multiple discriminant analysis dalam menguji perusahaan bank yang

bermasalah. Sinkey mengkasifikasikan bank bermasalah menjasdi 3 kategori. Sinkey menggunakan 10 rasio keuangnan dalam menguji sampel sebanyak 110 perusahaan perbankan. Sinkey menemukan bukti bahwa rasio keuangan signifikan berbeda antara perusahaan perbankan yang bermasalah dengan

perusahaan perbankan yang tidak bermasalah untuk periode 4 tahun sebelum bank mengalami masalah (dalam Asyik, 2003).

Pada penelitian ini, variabel dependen yang digunakan dibagi menjadi 2 kelompok bank yang sehat dan bank yang cukup sehat. Bank yang sehat adalah bank yang memperoleh kategori peringkat kesehatan dinyatakan “sehat”. Bank yang cukup sehat adalah bank yang memperoleh kategori tingkat kesehatan bank “cukup sehat”. Alasan penggunaan kategori berdasarkan kesehatan bank sebagai variabel dependen adalah :

1) Pihak pengawas atau bank tersebut mempunyai banyak waktu untuk melakukan langkah korektif terhadap masalah yang dihadapi sebelum mengalami kegagalan

2) Jika bank telah diktegorikan kepada bank likuidasi berarti kondisi bank telah mengalami masalah yang serius maka pihak pengawas bank atau bank hanya mempunyai sedikit waktu untuk melakukan korektif.

3) Informasi yang digunakan lebih berguna untuk menyelamatkan bank dari kebangkrutan dibandingkan jika kondisi bank sudah bangkrut.

Sedangkan independent variabel yang digunakan adalah resiko keuangan bank yang ditunjukan dengan rasio keuangan dari laporan keuangan bank. Variabel yang digunakan mencakup hanya variabel risiko keuangan saja disebabkan keterbatasan data yang diperoleh sehingga risiko hukum, risiko strategis, dan risiko kepercayaan diabaikan dalam penelitian ini. Risiko keuangan bank yang digunakan terdiri dari credit risk, liquidity

2.6. Hipotesis Penelitian

Berdasarkan permasalahan dan teori-teori yang telah dikemukakan di atas, maka hipotesis kerja yang dapat dikemukakan adalah sebagai berikut:

1. Rasio keuangan bank: likuiditas, kredit, solvabilitas, tingkat bunga, dan efisiensi dapat dipergunakan untuk memprediksi tingkat kesehatan usaha BPR tiga tahun mendatang.

2. Rasio keuangan bank: likuiditas, kredit, solvabilitas, tingkat bunga, dan efisiensi dapat dipergunakan untuk memprediksi tingkat kesehatan usaha BPR dua tahun mendatang.

3. Rasio keuangan bank: likuiditas, kredit, solvabilitas, tingkat bunga, dan efisiensi dapat dipergunakan untuk memprediksi tingkat kesehatan usaha BPR satu tahun mendatang.

Liqiudity risk X1 Credit risk X2 Solvency risk (X3-X4) Eficiensy Risk (X5-X11) Model deskrimin an linier Status usaha perbankan