RANCANG BANGUN SISTEM APLIKASI PENJUALAN,

PEMBELIAN, DAN PERHITUNGAN HARGA

POKOK PRODUKSI PADA TOKO ROTI “HANDAYANI”

Anthonius Raharjo¹, Yulia², Alexander Setiawan³

Program Studi Teknik Informatika Fakultas Teknologi Industri Universitas Kristen Petra

Jl. Siwalankerto 121 – 131 Surabaya 60236

Telp. (031) – 2983455, Fax. (031) – 8417658

Email: anthoniusraharjo@gmail.com¹, yulia@petra.ac.id², alexander@petra.ac.id³

ABSTRAK:

Toko Roti Handayani adalah sebuah tokoyang bergerak dalam bidang industri roti. Pada saat ini pencatatan data yang ada pada Toko Roti Handayani ini masih dilakukan secara manual. Perhitungan harga pokok produksi juga masih dilakukan secara manual dan hanya mencakup perhitungan bahan baku yang digunakan saja, sedangkan biaya overhead dan tenaga kerja belum dimasukkan ke dalam perhitungan. Perhitungan harga pokok produksi secara manual tersebut tentu akan menimbulkan banyak kendala dan mempengaruhi keuntungan yang akan didapatkan bagi toko.

Berdasarkan latar belakang permasalahan tersebut, maka dirancang sistem perhitungan Harga Pokok Produksi. Proses perancangan sistem dari aplikasi ini melalui beberapa tahap, dimulai dengan melakukan survey sistem produksi toko roti, analisa data dan merancang Data Flow Diagram dan Entity

Relationship Diagram dari aplikasi yang akan dibuat. Proses

pembuatannya menggunakan Microsoft Visual Studio .Net

2010 sebagai bahasa pemrogramannya dan Microsoft SQL Server 2005 sebagai database. Perhitungan harga pokok

produksi dilakukan dengan menggunakan metode Process

Costing.

Hasil yang diperoleh dari aplikasi yang telah dibuat antara lain, dapat menyimpan seluruh data yang berkaitan dengan proses produksi, pembelian bahan baku, penjualan roti, perhitungan harga pokok produksi secara otomatis, serta kartu stok yang dapat terupdate secara otomatis.

Kata Kunci: Process Costing, Toko Roti, Harga Pokok Produksi

ABSTRACT:

Handayani is a store that working on bakery industry. Nowadays, recording data on Handayaniis still done in manual way. The calculation of production cost price is still calculated manually and that calculation only include that can only includes the cost of materials that is used, while overheads and labor costs have not been included to the calculation. The calculation of the cost of goods manufactured in the manual way would have caused a lot of problems and will affect the benefits for the store.Based on background of that problem, it is designed a system to calculate the cost of production. The process of application system design through several stages, beginning with survey production system of the bakery, data analysis and designing Data Flow Diagram and Entity Relationship Diagram of the application that will be made. The author used Microsoft Visual Studio .Net 2010 as the programming tool and Microsoft SQL Server 2005 as the database of the program. The calculation of the cost of goods manufactured is using Process Costing method.

Results that obtained from the application that have been made are able to store all data related to the production, purchasing materials, sales of breads, the calculation of cost of goods manufactured that is calculated automatically, and stock card that can be updated automatically.

Keywords: Process Costing, Bakery, Cost of Goods Manufactured

1. PENDAHULUAN

Toko roti Handayani adalah toko yang bergerak pada bidang industri roti. Toko roti ini menjual berbagai macam jenis roti seperti roti tawar, roti manis, roti berbagai rasa dan lain-lain. Toko roti ini juga menerima pemesanan dari pelanggan. Apabila pelanggan melakukan pemesanan, maka toko roti ini meminta down payment minimal sebesar 50% dari total pembayaran.

Toko roti Handayani memproduksi sendiri roti yang akan dijual dan didistribusikan setiap harinya. Dalam 1 hari, biasanya toko roti ini hanya memproduksi roti 1 kali saja.

Proses pembelian dan penjualan pada toko ini masih belum menggunakan sistem komputer, melainkan melakukan proses secara manual. Proses penjualan secara manual yang menggunakan nota sebagai bukti pembelian dan penjualan pada pelanggan tentu saja membutuhkan banyak waktu dan sering kali terjadi kesalahan pada pencatatatannya dalam hal total maupun harga roti yang dijual.

Pencatatan penyebaran roti dengan menggunakan sepeda motor akan menjadi lebih cepat dan akurat dengan penggunaan sistem yang terkomputerisasi.

Perkembangan toko roti Handayani sekarang ini membutuhkan sistem informasi yang terkomputerisasi. Karena sistem yang masih manual dinilai kurang mendukung sistem informasi pada toko roti ini. Oleh sebab itu, diperlukan sebuah program atau aplikasi yang mampu mengolah data operasional toko roti ini. Untuk memenuhi kebutuhan tersebut, maka dibutuhkan sebuah aplikasi yang dapat memberikan hasil maupun output untuk mempermudah toko roti Handayani untuk menentukan Harga Pokok Produksi pada produksi roti, sehingga dapat meningkatkan kinerja toko dan mempermudah pencatatan.

2. AKUNTANSI BIAYA

Akuntansi biaya adalah proses pencatatan, penggolongan, peringkasan dan penyajian biaya pembuatan dan penjualan produk atau jasa, dengan cara-cara tertentu, serta penafsiran terhadapnya.[1]

Untuk memenuhi tujuan penentuan harga pokok produksi, akuntansi biaya mencatat, menggolongkan, dan meringkas biaya-biaya pembuatan produk atau penyerahan jasa. Biaya yang dikumpulkan dan disajikan adalah biaya yang

telah terjadi di masa yang lalu atau biaya historis. Akuntansi biaya berfungsi untuk mengukur pengorbanan nilai masukan tersebut guna menghasilkan informasi bagi manajemen yang salah satu manfaatnya adalah untuk mengukur apakah kegiatan usahanya menghasilkan laba atau sisa hasil usaha tersebut. [2]

3. HARGA POKOK PRODUKSI

“Harga pokok produksi (HPP) adalah aktiva atau jasa yang dikorbankan atau diserahkan dalam proses produksi yang meliputi biaya bahan baku, biaya tenaga kerja, biaya overhead pabrik dan termasuk biaya produksi “. [3]

3.1 PROCESS COSTING

Process Costing yaitu metode pengumpulan biaya

produksi yang diterapkan pada perusahaan yang menghasilkan produk secara masal.

Karakteristiknya adalah antara lain:

a) Produk yang dihasilkan merupakan produk standar. b) Produk yang dihasilkan dari bulan ke bulan adalah sama

(homogen).

c) Kegiatan produksi dimulai dengan diterbitkannya perintah produksi yang berisi rencana produksi standar untuk jangka waktu tertentu.

Untuk lebih memahami karakteristik metode harga pokok proses, berikut ini disajikan perbedaan metode harga pokok proses dengan metode harga pokok pesanan. Perbedaan diantara dua metode pengumpulan biaya produksi tersebut terletak pada:

a) Pengumpulan biaya produksi.

Metode harga pokok pesanan mengumpulkan biaya produksi menurut pesanan, sedangkan metode harga pokok proses mengumpulkan biaya produksi menurut proses produksi.

b) Penggolongan biaya produksi.

Di dalam metode harga pokok pesanan, biaya produksi harus dipisahkan menjadi biaya produksi langsung dan biaya produksi tidak langsung. Biaya produksi langsung dibebankan kepada produk berdasarkan biaya yang sesungguhnya terjadi, sedangkan biaya produksi tidak langsung dibebankan kepada produk berdasarkan tarif yang ditentukan di muka. Di dalam metode harga pokok proses, pembedaan biaya produksi langsung dan biaya produksi tidak langsung seringkali tidak diperlukan, terutama jika perusahaan hanya menghasilkan satu macam produk (seperti perusahaan semen, pupuk, bumbu masak). Pada umumnya biaya overhead pabrik dibebankan kepada produk atas dasar biaya yang sesungguhnya terjadi. c) Unsur biaya yang dikelompokkan dalam biaya overhead

pabrik.

Di dalam metode harga pokok pesanan, biaya overhead pabrik terdiri dari biaya bahan penolong, biaya tenaga kerja tidak langsung, dan biaya produksi lain selain biaya bahan baku dan biaya tenaga kerja langsung. Dalam metode ini biaya overhead pabrik dibebankan kepada produk atas dasar tarif yang ditentukan di muka. Di dalam metode harga pokok proses, biaya overhead pabrik terdiri dari biaya produksi selain biaya bahan baku, bahan penolong, dan biaya tenaga kerja (baik yang langsung maupun tidak langsung). Dalam metode ini biaya overhead pabrik dibebankan kepada produk sebesar biaya yang

sesungguhnya terjadi selama periode akuntansi tertentu atau tiap proses produksi.

d) Perhitungan total harga pokok produksi (COGM).

Perhitungan total harga pokok produksi pesanan berdasarkan per pesanan yang diterima, sedangkan dalam perhitungan harga pokok produksi berdasarkan metode harga pokok proses berdasarkan per proses produksi (production

order).

3.2 Sistem Akuntansi Inventory Average

Metode average mengasumsikan bahwa semua harga barang didapatkan berdasarkan rata – rata dari semua harga barang yang sama yang berada didalam gudang. Baik itu barang yang pertama kali masuk kedalam gudang maupun barang yang paling terakhir masuk kedalam gudang. Dari harga tersebut didapatkan harga jual barang yang akan dipakai untuk menjual barang atau untuk harga bahan baku dalam proses pembuatan barang yang berdasarkan proses perhitungan metode average. [4]

4. DESAIN SISTEM

4.1 Analisis Kebutuhan

Dari analisis permasalahan yang ada maka perusahaan membutuhkan sebuah sistem sebagai berikut:

Sistem yang dapat memberikan informasi perhitungan harga pokok produksi dengan menggunakan metode

Process Costing.

Sistem terkomputerisasi yang mampu melakukan pencatatan data customer, supplier,bahan baku, barang, pengeluaran, transaksi pembelian kepada supplier dan penjualan kepada customer. Hal tersebut dibutuhkan agar dapat memudahkan user dalam melakukan pencatatan data dan meminimalisasi kesalahan dalam pencatatan atau kehilangan data.

Sistem yang dapat memberikan laporan perusahaan yang dibutuhkan oleh owner.

Sistem yang dapat melakukan pencatatan dan mampu mencatat perubahan stok bahan baku dan stok barang berdasarkan kejadian yang terjadi pada perusahaan dengan metode yang sudah ditentukan perusahaan.

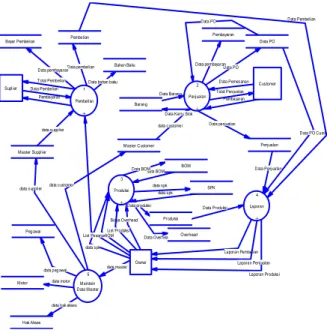

4.2 Data Flow Diagram (DFD)

Data Flow Diagram (DFD) adalah grafik yang

mendeskripsikan aliran data dalam suatu organisasi. DFD digunakan untuk mendokumentasikan sistem yang telah ada dan untuk merencanakan sistem yang baru. Untuk mengembangkan DFD dibutuhkan metode yang berbeda bergantung dari permasalahannya.[5] DFD menjelaskan aliran proses keluar dan masuk data pada toko roti Handayani. Pembuatan DFD diawali dengan membuat context diagram yang merupakan sistem secara keseluruhan, dan dilanjutkan dengan proses-proses yang memiliki level yang lebih rendah.

4.2.1 DFD Context Diagram

Context diagram merupakan gambaran sistem secara

keseluruhan yang dibuat pada toko roti Handayani. Context

diagram tersebut mempunyai 3 external entity yang ada pada

sistem, yaitu:

Customer melakukan pembelian roti dan pemesanan roti. Data pesanan roti beserta customer yang melakukan

Supplier menerima pembelian dari Toko Roti Handayani. Barang yang telah dibeli dan diperiksa masuk kedalam sistem.

Owner memberikan order produksi roti dan meminta laporan-laporan yang ada pada sistem dan dapat memaintain data master.

4.2.2 DFD Level 0

Pada Tahap ini akan digambarkan proses-proses yang akan terjadi didalam sistem. Desain DFD Level 0 pada toko roti Handayani dapat dilihat pada Gambar 1. Dari DFD level 0 tersebut terdapat 4 proses, yaitu:

1.

Proses Pembelian menerima input data supplier dan melakukan output pesanan pembelian ke supplier. Setelah pesanan pembelian dikirim oleh supplier, maka pada proses pembelian akan memasukan data bahan baku yang dibeli ke database. Proses pembayaran dilakukan setelah barang sudah dilakukan pengecekan dan barang sudah dimasukkan kegudang.2.

Proses penjualan meliputi pemesanan roti yang dilakukan oleh customer dan penjualan roti melalui pemesanan yang dilakukan oleh customer. Penjualan roti berdasarkan stok yang tersedia pada toko roti. Proses penjualan menerimainput data berupa data customer dan roti yang dibeli dan

menghasilkan output yang berupa data transaksi penjualan dan pemesanan penjualan oleh customer. Proses ini juga mempengaruhi pengurangan stok roti pada database barang jadi.

Gambar 2. DFD Level 0

3.

Proses produksi menerima input dari database bahan baku yang dilakukan berdasarkan surat perintah kerja yang diberikan oleh owner. Proses ini meliputi pencatatan bahan baku yang digunakan, pencatatan stok hasil adonan dan hasil produksi, dan biaya-biaya overhead yang digunakan selama proses produksi. Pada proses ini akan dilakukan perhitungan harga pokok produksi untuk setiap roti yang telah diproduksi berdasarkan jumlah roti yang diproduksi setiap harinya.4.

Proses pembuatan laporan menerima input dari database penjualan, pembelian, produksi dan kartu stok. Output yang dihasilkan adalah laporan penjualan, pembelian, produksi, laba rugi dan harga pokok produksi yang akan diberikan kepada owner.4.2.3 DFD Level 1

Pada proses ini akan dijelaskan proses-proses yang ada di dalam sistem dengan lebih detail. Didalam proses produksi terdapat pengolahan data yang berkaitan dengan proses produksi. Terdapat 3 proses yang dilakukan didalam proses produksi, yaitu:

Input BOM

Proses input BOM menerima input dari owner berupa data bahan baku yang akan digunakan beserta jumlahnya.

Output yang dihasilkan adalah berupa data BOM yang

nantinya akan digunakan untuk melakukan proses produksi.

Produksi

Proses input produksi menerima input dari owner berupa jumlah roti dan jenis roti yang akan diproduksi pada hari itu dan database penjualan berdasarkan pemesanan dari

customer. Catatatan perintah jenis roti dan jumlah produksi

akan dimasukan kedalam database. Produksi pada toko roti ini dilakukan sesuai dengan perintah dari owner setiap harinya.

Biaya Overhead

Proses biaya overhead menerima input dari owner yang menghitung biaya air, listrik, tenaga kerja dan gas pada suatu proses produksi yang akan dibebankan kepada proses produksi. Input dari biaya overhead ini akan dimasukan kedalam database biaya overhead. Output yang dihasilkan ialah berupa data biaya overhead yang disimpan didalam

database.

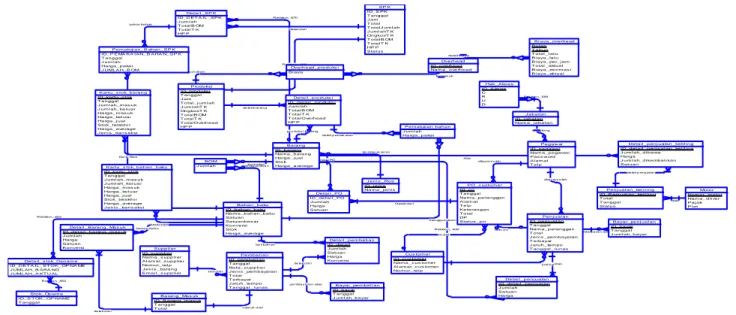

4.2.4 Entity Relationship Diagram (ERD)

ERD merupakan suatu model untuk menjelaskan hubungan antar data dalam basis data berdasarkan objek-objek dasar data yang mempunyai hubungan antar relasi. ERD untuk memodelkan struktur data dan hubungan antar data, untuk menggambarkannya digunakan beberapa notasi dan simbol. [3] Dalam pembuatan ERD terdapat dua bagian yaitu conceptual

data model dan physical data model. ERD dalam bentuk Conceptual dapat dilihat pada Gambar 2.

data BOM data spk data spk data spk data customer data customer data supplier data supplier

data hak akses data motor

data peg awai data master

Data PO

Laporan Pembelian

Laporan Produksi Data Kartu Stok

Laporan Penjualan Data PO Customer Data Produksi Data Pembelian Data Penjualan Data Overhead Biaya Overhead Data produksi List Produksi Data BOM Data BOM Data PO Data pembayaran Data penjualan Data Barang Pembayaran Total Penjualan Data Pemesanan Data pembelian

Data bahan baku Data pembayaran Pembayaran Data Pembelian Total Pembelian List Pesanan 1 Pembelian + 2 Penjualan + 3 Produksi + 4 Laporan + Suplier Customer Owner Bahan Baku Pembelian Bayar Pembelian Penjualan Pembayaran Barang Data PO BOM Produksi Overhead 5 Maintain Data Master Master Supplier Motor Peg awai Master Customer Hak Akses SPK

Gambar 2. Entity Relationship Diagram Conceptual Model

5. IMPLEMENTASI

5.1 Produksi

Menu Produksi merupakan menu yang mencatat data proses produksi roti dan memasukan data overhead, data pemakaian bahan dan memberikan status pada proses produksi. Untuk mengetahui apakah menu produksi ini dapat berfungsi dengan baik, maka akan dilakukan pengujian dengan menggunakan contoh. . Contoh kasus tersebut adalah pada tanggal 10 Mei 2013 sebuah proses produksi memproduksi Roti Coklat Besar 100 buah dengan kode Produksi “P000004”. Proses produksi ini memakan waktu 3 jam dengan 5 tenaga kerja yang bertarif 4000 per jam. Proses Produksi dapat dilihat pada Gambar 3.

Gambar 3. Proses Produksi

Penambahan produksi setelah data dimasukkan dapat dilihat pada Gambar 4.

Gambar 4. Data Produksi

Pada proses produksi, user dapat menambahkan overhead yag digunakan selama proses untuk mendapatkan total harga pokok produksi yang digunakan selama proses produksi suatu roti. Biaya overhead perjam yang diinputkan berdasarkan dari Master Overhead. Penambahan overhead produksi dapat dilihat pada Gambar 5.

Gambar 5. Overhead Produksi

Pada proses produksi, user dapat menambahkan pemakaian bahan yang digunakan selama proses untuk mendapatkan total harga pokok produksi yang digunakan selama proses produksi suatu roti. Biaya pemakaian bahan terisi automatis berdasarkan bill of material setiap roti yang sudah ada di

database. Pemakaian bahan produksi dapat dilihat pada

Gambar 6.

Gambar 6. Pemakaian Bahan Produksi

Relatio n_ 871 Relatio n_ 870 de ta il d ari Relatio n_ 868 pa ka i ba han Relatio n_ 853 Relatio n_ 852 ba ha n ba ku de ta il d ari mas uk d ari atas de ta il p en jua la n oleh Relatio n_ 589 Detail Dari Relatio n_ 408 Detail da ri Detail PO Ka rtu Sto k ka rtu s to k dila ya ni o leh dila ya ni o leh te rgo lo ng pe mba ya ra n atas ju al k e atas p o po d ari te rmas uk men gg un aka n de ta il b ia ya men gg un aka n de ta il p emak aian pro du ks i bara ng de ta il b aran g de ta il d ari be li b ah an pe mba ya ra n atas be li d ari men gg un aka nbo m a ta s te rmas uk je nis Barang ID_barang Nam a_barang Harga_j ual Stok Harga_average J eni s _Roti ID_j eni s Nam a_j eni s Bahan_baku ID_bahan_baku Nam a_bahan_baku Satuan Satuanbes ar Konversi Stok Harga_average BOM J um l ah Suppl i er ID_s uppl i er Nam a_s uppl i er Al am at_s uppl ier Nom or_tel p J eni s _barang Em ai l _s uppl i er

Cus tom er ID_c us tom er Nam a_c us tomer Al am at_c us tomer Nom or_tel p Pem bel i an ID_pem bel i an T anggal Nota_s uppl i er J eni s _pem bayaran T otal T erbayar J atuh_tem po

T anggal _l unas Bayar_pem bel i an ID_bayar T anggal J um l ah_bayar Detai l _pem beli an ID_detai l J um l ah Satuan Harga Konversi Produksi ID_produks i T anggal J am T otal _j um l ah J um l ahT K OngkosT K T otal B OM T otal T K T otal Overhead HP P Detai l _produks i ID_detai l _produks i J um l ah T otal B OM T otal T K T otal Overhead HP P Bi aya_overhead Bul an T ahun T otal _l al u Bi aya_lal u Bi aya_per_j am T otal _aktual Bi aya_es ti m as i Bi aya_aktual Overhead ID_overhead Nam a_overhead

Pem akai an bahan J um l ah Harga_pakai Overhead_produks i Bi aya Penj ual an ID_penj ual an T anggal Nam a_pel anggan T otal J eni s _pem bayaran T erbayar J atuh_tem po T anggal _l unas PO_c ustom er ID_po T anggal Nam a_pel anggan Al am at T el p Keterangan T otal DP

Status _po Bayar_penj ual an ID_bayar T anggal J um l ah_bayar Pegaw ai ID_pegawai Nam a_pegawai Pas s w ord Al am at T el p J abatan ID_j abatan Nam a_j abatan Kartu_s tok_barang ID_kartu_s tok T anggal J um l ah_m as uk J um l ah_kel uar Harga_m as uk Harga_kel uar Harga_j ual Stok_terakhi r Harga_average J eni s _trans aksi

Kartu_s tok_bahan_baku ID_kartu_s tok T anggal J um l ah_m as uk J um l ah_kel uar Harga_m as uk Harga_kel uar Harga_j ual Stok_terakhi r Harga_average J eni s _trans aksi

Detai l _penj ualan ID_detai l _penjual an J um l ah Satuan Harga Detai l _PO ID_detai l _PO J um l ah Harga Satuan Hak_Aks es ID_A ks es C R U D

Penj ual an_kel i l i ng ID_P enj ual an_kel i l i ng T otal T anggal Status

Detai l _penj ualan_keli l i ng ID_detai l _penjual an_kel i l i ng J um l ah_di bawa Harga J um l ah_di kembal i kan Satuan

Motor Nom or_m otor Nam a_dri ver Paj ak Pl at Barang_Mas uk ID_B arang_m as uk T anggal T otal Detai l _Barang_Mas uk ID_detai l _barang_m as uk J um l ah Harga Satuan Konversi Detai l _s tok_Opnam e ID_D ET A IL_ST OK_OP NA ME J UMLAH_B ARA NG J UMLAH_A KT U AL

Stok_Opam e ID_S T OK _OP NAME T anggal SP K ID_S PK T anggal J am T otal T otal J um l ah J um l ahT K OngkosT K T otal B OM T otal T K HP P Status Detai l _SP K ID_D ET A IL_SPK J um l ah T otal B OM T otal T K HP P Pem akai an_B ahan_SP K ID_P EMA KA IAN_B AHA N_SP K T anggal

J um l ah Harga_pakai J UMLAH_B OM

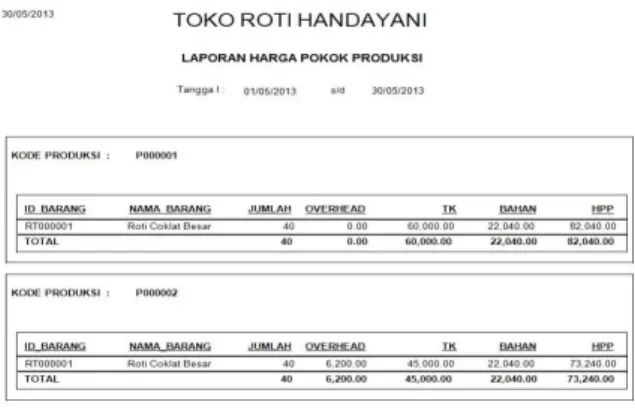

Dari produksi tersebut maka sistem akan langsung melakukan perhitungan harga pokok produksi secara otomatis. Harga pokok produksi tersebut dapat dilihat pada Gambar 7.

Gambar 7. Laporan Harga Pokok Produksi

5.2 Laporan

Dari hasil data yang sudah diolah, sistem juga menghasilkan laporan-laporan yang berkaitan dengan kebutuhan perusahaan seperti laporan laba rugi dan laporan harga pokok produksi. Laporan Laba Rugi dan Laporan Harga Pokok Produksi dapat dilihat pada Gambar 8 dan Gambar 9.

Gambar 8. Laporan Laba Rugi

Gambar 9. Laporan Harga Pokok Produksi

6. DAFTAR PUSTAKA

[1] Mulyadi (2005) Akuntansi Biaya (5th Edition), Yogyakarta : Unit Penerbit dan Percetakan Akademi Manajemen Perusahaan YKPN.

[2] Mulyadi. (2004). Akuntansi Manajemen, Edisi Ketiga, Bandung: Grafindo Media Pratama.

[3] Mulyadi (2007). Sistem Akuntansi, Jakarta: Salemba empat.

[4] Mulyadi. (2004). Akuntansi Manajemen, Edisi Ketiga, Bandung: Grafindo Media Pratama.

[5] Jerry J.Weygandt, Donald E.Kieso, Paul D.Kimmel (2007). Accounting Principles, McGraw-Hill Ryeson.