Pengaruh Transaksi Gadai Emas Terhadap Profitabilitas pada

PT. Bank Syariah Mandiri KC Payakumbuh

SKRIPSI

Diajukan untuk memenuhi salah satu syarat guna mendapatkan gelar Sarjana Ekonomi pada program studi S1 Perbankan Syariah

OLEH

MUHAMMAD RIZKI NIM : 3316.235

PEMBIMBING

YENTI ASTARI DEWI SE,MM NIP : 2007037602

PROGRAM STUDI S1 PERBANKAN SYARIAH FAKULTAS EKONOMI DAN BISNIS ISLAM

INSTITUT AGAMA ISLAM NEGERI (IAIN) BUKITTINGGI

LEMBAR PERSEMBAHAN

Sembah sujud serta syukur kepada Allah SWT. Taburan cinta dan kasih sayang-Mu telah memberikanku kekuatan, membekaliku dengan ilmu serta memperkenalkanku dengan

cinta. Atas karunia serta kemudahan yang Engkau berikan akhirnya skripsi yang sederhana ini dapat terselasaikan.

Shalawat dan salam selalu terlimpahkan keharibaan Rasullah Muhammad SAW.

Segala perjuangan saya sampai titik ini saya

persembahkan karya sederhana ini kepada orang yang sangat kukasihi dan kusayangi.

AMA DAN APA TERCINTA

Sebagai tanda bakti, hormat dan rasa terima kasih yang tiada terhingga kupersembahkan karya kecil ini kepada Ama (Arjinas) dan Apa (Mukhtasar) yang telah memberikan kasih sayang, secara dukungan, ridho, dan cinta kasih yang tiada terhingga yang tiada mungkin dapat kubalas hanya dengan selembar kertas yang bertuliskan kata persembahan. Semoga

ini menjadi langkah awal untuk membuat Ama dan Apa bahagia karena kusadar, selama ini belum bisa berbuat

lebih. Untuk Ama dan Apa yang selalu membuatku termotivasi dan selalu menyirami kasih sayang, selalu mendoakanku, selalu menasehatiku serta selalu meridhoiku melakukan hal yang lebih baik, Terima kasih Amaa… Terima

kasih Apa… Kedua abang Ku

Kepada kedua abang ku Febrinal,spd dan Juniko terima kasih atas bantuan dan motivasi yang selalu diberikan, uda

kita sama-sama berjuang untuk membahagiakan orangtua kita agar kita bisa sukses nantinya.

Keluarga tercinta

Terima kasih atas dukungan keluarga semua, oom, tante, uni, uda, dan keponakan ku semua, yang selalu memberikan

semangat untuk dimasa-masa perkuliahan ku. Teruntuk Dosen Pembimbing

Ibuk Yenti Astari Dewi Se,MM terima kasih atas ilmu dan bimbingannya pak, terima kasih untuk kesabaran yang bapak ajarkan dan terima kasih untuk setiap waktu yang bapak luangkan sehingga skripsi ini bisa selesai dengan baik.

My Best Friend’s

Teman-teman Perbankan Syariah f 2016, empat tahun sudah kita bersama melalui hari-hari, terimakasih atas gelak tawa dan solidaritas yang luar biasa sehingga membuat hari-hari semasa kuliah lebih berarti.Semoga Allah mewujudkan mimpi

dan cita-cita kita semua. Aamiin...

Teruntuk sahabat ku meysaroh Ratmi Era Liza,SE, Aan Kartika Nanda,SE, andra lisman , tomi saputra, dedil , faisal yang selalu ada dalam situasi apapun yang ku alami, terimakasih

atas kesetiaan persahabatan ini semoga persahabatan kita sampai ke surgaNya

Untuk yang terspesial FG

Terima kasih atas dukungan ,kebaikan, perhatian, dan terima kasih karena memberi tahu saya cara hidup dengan

jujur dan bahagia

Salam hormat

4

KATA PENGANTAR

Segala puji dan syukur penulis ucapkan kepada Allah SWT yang telah memberikan rahmat dan karunia-Nya sehingga penulis dapat menyelesaikan skripsi ini dengan judul Pengaruh Gadai Emas Terhadap Tingkat Profitabilitas

Pada PT. Bank Syariah Mandiri Kc Payakumbuh.

Skripsi ini diajukan sebagai salah satu syarat untuk memperoleh gelar Sarjana Ekonomi (S.E) bagi Mahasiswa Program Studi S1 Perbankan Syariah Fakultas Ekonomi dan Bisnis Islam Institut Agama Islam Negeri (IAIN) Bukittinggi.

Selama proses penyusunan skripsi ini dari awal sampai akhir tidak lepas dari peranan dan dukungan dari berbagai pihak. Oleh karena itu pada kesempatan ini izinkan penulis untuk mengucapkan terima kasih dengan segala kerendahan hati dan penuh rasa hormat, kepada:

1. Ibu Dr. Ridha Ahida, M.Hum selaku rektor Institut Agama Islam Negeri (IAIN) Bukittinggi serta Bapak Wakil Rektor yang telah memberikan fasilitas kepada penulis dalam menambah ilmu pengetahuan di IAIN Bukittinggi.

2. Bapak Dr. Iiz Izmuddin, S.H, M.H selaku Dekan Fakultas Ekonomi dan Bisnis Islam (FEBI) Institut Agama Islam Negeri (IAIN) Bukittinggi serta Bapak dan Ibu Wakil dekan yang telah memberikan

5

fasilitas kepada penulis dalam menambah ilmu pengetahuan di IAIN Bukittinggi.

3. Ibu Sandra Dewi, S.E, M.M selaku Ketua Program Studi S1 Perbankan Syariah IAIN Bukittinggi yang telah memberikan fasilitas dan kemudahan bagi penulis dalam mengurus segala keperluan yang berhubungan dengan penyelesaian skripsi ini.

4. Bapak Yuarman Mansur, SE., MM sebagai dosen penasehat akademik yang telah memberikan arahan dan nasehat yang baik demi kelancaran proses belajarnya penulis.

5. Ibu Yenti Astarie Dewi,SE,.MM selaku pembimbing yang dengan sabar telah berkenan meluangkan waktu di tengah-tengah kesibukannya untuk memberikan bimbingan, arahan, dan masukan hingga akhir penulisan ini.

6. Bapak dan Ibu Dosen yang telah banyak membekali ilmu pengetahuan yang bermanfaat bagi penulis serta Bapak/Ibu kepegawaian tata usaha Fakultas Ekonomi dan Bisnis Islam IAIN Bukittinggi.

7. Bapak/Ibu karyawan Bank Syariah Mandiri Kc Payakumbuh yang telah bersedia menjadi informan untuk penelitian penulis.

8. Bapak/Ibu serta karyawan/karyawati perpustakaan IAIN Bukittinggi yang telah menyediakan fasilitas kepada penulis dalam menyelesaikan skripsi ini.

6

9. Teman-teman PS.F 2016 yang telah menjadi teman seperjuangan kuliah yang selalu memberikan semangat dan saling merasakan suka duka kuliah bersama penulis.

10. Semua pihak yang telah membantu penulis selama menyelesaikan studi di IAIN Bukittinggi.

Semoga segala bantuan dan kebaikan yang telah diberikan mendapat balasan yang terbaik dari Allah SWT. Aamiin Allahumma Amiin.

Bukittinggi, Oktober 2020

Penulis

7

ABSTRAK

Skripsi ini berjudul : “Pengaruh Transaksi Gadai Emas Terhadap

Profitabilitas pada PT. Bank Syariah Mandiri KC Payakumbuh” yang

disusun oleh Muhammad Rizki, Nim: 3316235 Jurusan S1 Perbankan Syariah Institut Agama Islam Negri (IAIN) Bukittinggi.

Gadai emas merupakan produk pembiayaan atas dasar jaminan berupa emas sebagai salah satu alternatif memperoleh pembiayaan secara cepat. Pinjaman gadai emas merupakan fasilitas pinjaman tanpa imbalan dengan jaminan emas dengan kewajiban pinjaman secara secara sekaligus atau cicilan dalam jangka waktu tertentu. Gadai emas saat ini tidak hanya dapat dilakukan di pegadaian syariah saja, tetapi juga dapat dilakukan di bank syariah.salah satu bank syariah yang memimiliki produk gadai emas yaitu Bank Syariah Mandiri Kc Payakumbuh. Tujuan penelitian ini adalah untuk mengetahui pengaruh pembiayaan Gadai Emas Terhadap Profitabilitas Pada Bank Syariah Mandiri Kc Payakumbuh dengan menggunakan Statistical Package For The Social Sciences (SPSS) dengan metode penelitian kuantitatif.

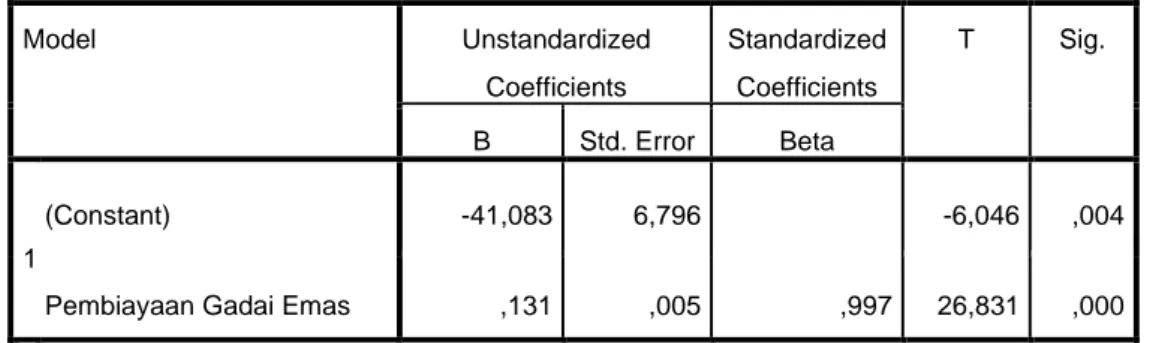

Hasil penelitian pengaruh transaksi gadai emas terhadap tingkat profitabilitas pada bank syariah mandiri KC payakumbuh bahwa transaksi emas berpengaruh signifikan terhadap tingkat profitabilitas. Hal ini dapat dilihat berdasarkan uji t pada variabel gadai emas dengan nilai t hitung 26,831 > t tabel 2,132 dan nilai sig 0,00 < dari 0,05 maka H0 ditolak dan HI diterima yang berarti

transaksi gadai emas berpengaruh signifikan terhadap tingkat profitabilitas. Hasil perhitungan koefisien determinasi (R2) didapatkan nilai sebesar 0,994 atau 99,4% yang artinya pengaruh transaksi gadai emas (X) terhadap tingkat profitabilitas (Y) sebesar 99,4%, sedangkan 6% dipengaruhi oleh faktor lain yang tidak ada dalam penelitian ini.

8 DAFTAR ISI KATA PENGANTAR ... 4 ABSTRAK ... 7 BAB I ... 11 PENDAHULUAN ... 11

A. Latar Belakang Masalah... 11

B. Identifikasi Masalah ... 20 C. Batasan Masalah ... 20 D. Rumusan Masalah ... 20 E. Tujuan penelitian ... 20 F. Manfaat Penelitian ... 21 G. Penjelasan Judul ... 21 BAB II ... 23 LANDASAN TEORI ... 23

A. Pegadaian (Ar Rahn) ... 23

1. Pengertian Pegadaian ... 23

2. Landasan Hukum Gadai Sebagai Produk Perbankan Syariah... 26

3. Sejarah Pegadaian (Rahn) ... 33

4. Persamaan Dan Perbedaan Antara Rahn Dan Gadai ... 36

5. Aplikasi Rahn Pada Lembaga Keuangan Syariah ... 37

6. Mekanisme Produk Gadai Syariah ... 38

7. Resiko Ar Rahn ... 45

8. Berakhirnya Akad Rahn ... 46

B. Analisis Rasio Laporan Keuangan ... 47

1. Pengertian Analisis Laporan Keuangan ... 47

2. Rasio keuangan ... 47

3. Bentuk Bentuk Rasio Keuangan ... 48

C. Profitabilitas ... 49

9

2. Rasio profitabilitas ... 51

3. Rasio Pengembalian Aset (Return On Aset) ... 51

4. Tujuan Dan Manfaat Rasio Profitabilitas ... 52

5. Fungsi Return On Assets ... 53

6. Profitabilitas Dalam Islam ... 54

D. Kajian Terdahulu ... 56

BAB III ... 59

METODE PENELITIAN ... 59

A. Jenis Penelitian ... 59

B. Lokasi dan Waktu Penelitian ... 59

C. Sumber Data ... 59

D. Teknik Pengumpulam Data ... 60

E. Populasi dan Sampel ... 61

F. Teknik Analisis Data ... 61

G. Pengujian Model ... 64

BAB IV ... 67

HASIL PENELITIAN DAN PEMBAHASAN ... 67

A. Profil Bank Syariah Mandiri KC. Payakumbuh ... 67

1. Sejarah Berdirinya PT. Bank Syariah Mandiri KC. Payakumbuh ... 67

2. Visi dan Misi PT. Bank Syariah Mandiri KC. Payakumbuh ... 70

3. Moto, Slogan, PT. Bank Syariah Mandiri KC. Payakumbuh ... 71

4. Logo dan Tagline Bank Syariah Mandiri ... 72

5. Profil PT. Bank Syariah Mandiri KC. Payakumbuh ... 72

6. Produk-produk pada PT. Bank Syariah Mandiri KC. Payakumbuh ... 73

7. Stuktur Organisasi Bank Syariah Mandiri Cabang Payakumbuh ... 83

B. Hasil Analisis Data ... 84

1. Uji Asumsi Klasik ... 84

2. Regresi Liner Sederhana ... 87

3. Uji Hipotesis ... 89

BAB V ... 91

10

A. Kesimpulan ... 91 B. Saran ... 92 DAFTAR PUSTAKA ... 93

11

BAB I PENDAHULUAN

A. Latar Belakang Masalah

Dalam kegiatan sehari-hari, uang selalu saja dibutuhkan untuk membeli atau membayar berbagai keperluan. Dan yang menjadi masalah terkadang kebutuhan yang ingin di beli tidak dapat dicukupi dengan uang yang dimilikinya. Kalau sudah demikian maka mau tidak mau kita mengurangi untuk membeli berbagai keperluan yang di anggap tidak penting, namun untuk keperluan yang sangat penting terpaksa harus dipenuhi dengan berbagai cara seperti meminjam dari berbagai sumber dana yang ada.

Jika kebutuhan dana jumlah nya besar, maka dalam jangka pendek sulit untuk dipenuhi, apalagi harus dipenuhi lewat lembaga perbankan. Namun jika dana yang dibutuhkan relatif kecil tidak jadi masalah, karena banyak tersedia sumber dana yang murah dan cepat, mulai dari pinjaman ke tetangga, tukang ijon, sampai ke pinjaman dari berbagai lembaga keuangan lainnya.

Bagi mereka yang memiliki barang-barang berharga kesulitan dana dapat segera dipenuhi dengan cara menjual barang berharga tersebut, sehingga sejumlah uang yang di inginkan dapat terpenuhi. Namun resikonya barang yang telah dijual akan hilang dan susah untuk kembali kemudian jumlah uang yang diperoleh terkadang lebih besar dari yang diinginkan sehingga dapat mengakibatkan pemborosan

12

Menurut Undang-Undang Perbankan Nomor 10 Tahun 1998 yang dimaksud dengan Bank adalah badan usaha yang menghimpun dana dari masyarakat dalam bentuk simpanan dan menyalurkannya kepada masyarakat dalam bentuk kredit dan /atau bentuk lainnya dalam rangka meningkatkan taraf hidup rakyat banyak. bank menghimpun dana masyarakat kemudian menyalurkan dananya kepada masyarakat dengan tujuan untuk mendorong peningkatan taraf hidup rakyat banyak: fungsi pokok bank yaitu penyimpann dana masyarakat dan penyaluran dana kepada masyarakat, Oleh karena itu disebut Financial intermediary.

Paska krisis moneter (1997/1998), bank syariah mulai dikenal orang bahkan di kalangan bank konvensional, kendati bank syariah di indonesia telah berdiri sejak 1992. Krisis moneter yang menghancurkan beberapa bank konvensional, membuat para bankir mulai berpikir dan mencari alternatif perbankan dengan sitem syariah

Undang-Undang Perbankan Syariah No. 21 Tahun 2008 menyatakan bahwa Perbankan Syariah adalah segala sesuatu yang menyangkut tentang bank syariah dan unit usaha syariah, mencakup kelembagaan,kegiatan usaha, serta cara dan proses dalam melaksanakan kegiatan usahanya. Bank syariah adalah bank yang menjlankan kegiatan kegiatan usaha nya berdasarkan prinsip syariah dan menurut jenisnya terdiri atas Bank Umum Syariah (BUS), Unit Usaha Syariah (UUS), dan Bank Pembiayaan Rakyat Syariah (BPRS).1

13

Belakangan, bersamaan dengan perkembangan produk-produk berbasis syariah yang kian marak di Indonesia, sektor pegadaian juga ikut mengalaminya. Adapun pegadaian Syariah merupakan sebuah lembaga yang relatif baru di Indonesia. Konsep operasi pegadaian syariah mengacu pada system administrasi moderen, yaitu asas rasionalitas, efisiensi, dan efektifitas yang diselaraskan dengan nilai Islam. Fungsi operasi pegadaian syariah dijalankan oleh kantor-kantor cabang pegadaian syariah/Unit Layanan Gadai Syariah (ULGS) sebagai satu unit organisasi di bawah binaan Devisi Usaha Lain Perum Pegadaian.

Pegadaian syariah dalam menjalankan operasional nya berpegang kepada prinsip syariah. Pada dasarnya produk-produk berbasis syariah memiliki karakteristik seperti, tidak memungut bunga dalam berbagai bentuk karena riba, menetapkan uang sebagai alat tukar bukan sebagai komoditas yang diperdagangkan, dan melakukan bisnis untuk memperoleh imbalan dan atau bagi hasil. Payung hukum gadai syariah dalam hal pemenuhan prinsip-prinsip syariah berpegang pada Fatwa DSN-MUI No. 25/DSN-MUI/III/2002 tanggal 26 Juni 2002 tentang rahn yang menyatakan bahwa pinjaman dengan menggadaikan barang sebagai jaminan utang dalam bentuk rahn diperbolehkan, dan Fatwa DSN-MUI No. 26/DSN-MUI/III/2002 tentang gadai emas. Sedangkan dalam aspek kelembagaan tetap menginduk kepada Peraturan Pemerintah No. 10 Tahun 1990 tanggal 10 april 1990.2

14

Ayat al qur’an yang dapat di jadikan dasar hukum perjanjian gadai adalah QS. Al-Baqarah [2] : 283 ◆ ◼⧫ ⬧◆ ⬧ ⬧ ❑ ⬧ →➔⧫ ➔⧫ ⬧⬧ ☺➔⧫ ⧫◆⧫ ◆◆ ◆ ◆ ❑☺⬧ ◼ ⧫◆ ☺⧫ ⬧ ◆ ⬧ ◆ ☺ ⧫❑➔☺➔⬧ ⧫

“jika kamu dalam perjalanan (dan bermu'amalah tidak secara tunai) sedang kamu tidak memperoleh seorang penulis, maka hendaklah ada barang tanggungan yang dipegang (oleh yang berpiutang). Akan tetapi jika sebagian kamu mempercayai sebagian yang lain, maka hendaklah yang dipercayai itu menunaikan amanatnya (hutangnya) dan hendaklah ia bertakwa kepada Allah Tuhannya; dan janganlah kamu (para saksi) menyembunyikan persaksian. Dan barangsiapa yang menyembunyikannya, maka sesungguhnya ia adalah orang yang berdosa hatinya; dan Allah Maha Mengetahui apa yang kamu kerjakan.”3

Pada ayat di atas menjelaskan bahwa seseorang yang sedang melakukn sebuah transaksi non tunai, sedangkan ia dalam perjalanan dan tidak ada keterlibatan juru catat. Maka, hendaknya ada barang tanggungan yang dijadikan sebagai jaminan atas transaksi tersebut.

jaminan yang disepakati menjadi tanda kepercayaan kedua belah pihak yang bertransaksi. Dalam islam, kepercayaan merupakan pondasi utama dalam melakukan suatu akad. Sebab, transaksi dalam islam diletakkan atas dasar kepercayaan dan jauh dari unsur penipuan. Maka, berbeda dengan dua pihak yang bertransaksi sudah saling percaya satu sama lain, tanpa ada penyerahan jaminan pun tidak masalah.

3 Jeni Susyanti, Pengelolaan Lembaga Keuangan Syariah (Malang, Jatim : Empat Dua, 2016),

15

Bank Syariah Mandiri hadir untuk melayani masyarakat Dengan memberikan berbagai kemudahan finansial bagi nasabahnya. dengan menggunakan Prinsip syariah yang berlandaskan Al-Quran dan Hadist. PT. Bank Syariah Mandiri KC Payakumbuh dalam kegiatannya menghimpun dana dari masyarakat dalam bentuk simpanan baik tabungan, giro dan deposito kemudian disalurkan kembali melalui pembiayaan.Salah satu penyaluran dana pada PT. Bank Syariah Mandiri KC Payakumbuh adalah Gadai Emas.

Gadai emas merupakan produk pembiayaan atas dasar jaminan berupa emas sebagai salah satu alternatif memperoleh pembiayaan secara cepat. Pinjaman gadai emas merupakan fasilitas pinjaman tanpa imbalan dengan jaminan emas dengan kewajiban pinjaman secara secara sekaligus atau cicilan dalam jangka waktu tertentu. Jaminan emas yang diberikan disimpan dalam penguasaan atau pemeliharaan bank dan atas penyimpanan tersebut nasabah diwajibkan membayar biaya sewa. Bank syariah dalam melaksanakan produk ini harus memperhatikan unsur-unsur kepercayaan kesepakatan, jangka waktu, dan resiko.4

Rahn emas syari’ah saat ini tengah menjadi primadona bagi masyarakat yang memerlukan dana sesegera mungkin, dan dengan cepat Masyarakat dapat melakukan gadai emas syariah di PT. Bank Syariah Mandiri KC Payakumbuh. Rahn emas syariah menjadi solusi pemenuhan kebutuhan jangka pendek yang mendesak atau untuk modal kerja usaha. Kini, PT. Bank Syariah Mandiri KC Payakumbuh telah memiliki produk rahn emas, produk ini

16

difokuskan kepada rahn emas, baik emas murni, bahkan dalam bentuk perhiasan. Emas yang bernilai tinggi dan relatif stabil bahkan nilainya cenderung bertambah, pihak nasabah dapat kembali memiliki emas yang digadaikan dengan mengembalikan sejumlah uang pinjaman dari bank.

Rahn emas syariah memiliki keistimewaan dibandingkan dengan barang gadai lainnya. Emas merupakan suatu barang yang memiliki nilai rupiah, emas juga merupakan harta yang mudah dimiliki oleh setiap orang. Tetapi pada nyatanya masyarakat belum sepenuhnya mengetahui dan memahami sistem operasional bank syariah yang sesuai dengan syariat islam dan berbeda dengan bank konvensional. Oleh karena itu , PT. Bank Syariah Mandiri KC Payakumbuh harus mampu mengimplementasi produk rahn emas yang sesuai dengan peraturan islam dan mampu menerapkan sistem bagi hasil sesuai dengan presentase dan kesepakatan antara kedua belah pihak.

Adanya produk pembiayaan rahn emas di PT. Bank Syariah Mandiri KC Payakumbuh diharapkan dapat membantu meningkatkan profitabilitas dan mendapatkan keuntungan sebanyak mungkin, dalam implementasinya rahn emas syariah harus sesuai dengan prinsip syariah dan mempermudah masyarakat dalam mendapatkan pembiayaan dan menggunakan sesuai dengan kebutuhan, oleh karna itu harus menerapkan segala kegiatan sesuai dengan prosedur yang ada dan tidak bertentangan dengan prinsip syariat islam.

Perkembangan pembiayaan gadai emas pada PT. Bank Syariah Mandiri KC Payakumbuh tahun 2014-2019 sebagai berikut :

17

Tabel 1.1

Data Perkembambangan Jumlah Nasabah Gadai Emas Periode 2014-2019

Tahun Jumlah

nasabah

Naik atau Turun

Σ % 2014 115 - - 2015 155 40 34,78 2016 127 (28) (18,06) 2017 170 43 33,859 2018 295 125 73,52 2019 345 50 16,94

Sumber : PT. Bank Syariah Mandiri (BSM) KC Payakumbuh

Tabel 1.2

Perkembangan Gadai Emas Pada

PT. Bank Syariah Mandiri KC Payakumbuh Tahun 2014-2019

Tahun Gadai Emas Naik atau Turun

Σ % 2014 640.000.000 - 2015 870.000.000 230.000.000 35,94 2016 709.000.000 (161.000.000) (18,5) 2017 950.000.000 241.000.000 33,99 2018 1.750.000.000 800.000.000 84,21 2019 2.450.000.000 700.000.000 40

Sumber : PT. Bank Syariah Mandiri KC Payakumbuh

Dari tabel 1.1 diatas diketahui bahwa perkembangan jumlah nasabah gadai emas di Bank Syariah Mandiri KC Payakumbuh tidak berkembang secara signifikan. Pada tahun 2016 mengalami penurunan jumlah nasabah sebanyak 28 nasabah atau sebesar 18,06)% dibanding tahun 2015. Pada tahun 2017, jumlah

18

nasabah meningkat sebanyak 43 nasabah atau sebesar 33,859%, dan terus meningkat Pada tabel 1.2 diatas merupakan perkembangan pembiayaan gadai emas diketahui bahwa perkembangan jumlah pembiayaan gadai emas di Bank

Syariah Mandiri KC Payakumbuh tidak berkembang secara signifikan. Pada tahun 2016 mengalami penurunan jumlah pembiyaan sebanyak Rp.161.000.000 atau sebesar 18,5% dibanding tahun 2015. Pada tahun 2017, jumlah pembiayaan meningkat sebanyak Rp. 241.000.000 atau sebesar 33,99%, dan terus meningkat secara signifikan hingga tahun 2019hingga tahun 2019.

Tabel 1.3

Perkembangan Profitabilitas Pembiayaan Gadai Emas Pada PT. Bank Syariah Mandiri KC Payakumbuh tahun 2014-2019

Tahun Profitabilitas

Gadai Emas

Naik atau Turun

Σ % 2014 49.500.000 - 2015 60.400.000 10.900.000 22,02 2016 57.500.000 (2.900.000) 4,80 2017 80.500.000 23.000.000 40 2018 190.200.000 109.700.000 136,27 2019 280.200.000 90.000.000 47,31

Sumber : PT. Bank Syariah Mandiri KC Payakumbuh

Pada tabel 1.3 diatas merupakan perkembangan profitabilitas pembiayaan gadai emas diketahui bahwa perkembangan jumlah profitabilitas pembiayaan gadai emas di Bank Syariah Mandiri KC Payakumbuh tidak berkembang secara signifikan. Pada tahun 2016 mengalami penurunan jumlah profitabilitas sebanyak Rp. 2.900.000 atau sebesar 4,80 % dibanding tahun 2015. Pada

19

tahun 2017, jumlah profitabilitas meningkat sebanyak Rp. 23.000.000atau sebesar 40 %, dan terus meningkat secara signifikan hingga tahun 2019.

Dalam suatu perbankan dalam menyalurkan pembiayaan adanya pencapaian target profitabilitas yang harus dicapai pada setiap periode tertentu.Pencapaian tersebut bertujuan memperoleh keuntungan semaksimal mungkin agar dapat menciptakan suatu perbankan yang sehat.

Bank syariah dihadapkan pada persoalan yang berasal dari nasabah yang dapat mempengaruhi tingkat keuntungan yang diperoleh bank. Persoalan tersebut dikenal dengan faktor eksternal yang dapat mempengaruhi pembiayaan dalam menentukan keuntungan yang diperoleh bank.

Ketertarikan masyarakat terhadap gadai emas berpotensi akan memberikan

tren peningkatan keuntungan atau laba pada bank syariah. Ada beberapa

faktor yang melandasi tertarik atau tidaknya nasabah tersebut melakukan

transaksi gadai di Bank Syariah Mandiri KC Payakumbuh. Seberapa besar minat nasabah tersebut akan berimbas kepada besar atau kecilnya keuntungan yang akan diperloleh Bank Syariah tersebut.

Berdasarkan uraian diatas, maka penulis tertarik melakukan penelitian dengan judul “ Pengaruh Transaksi Gadai Emas Terhadap Profitabilitas pada PT. Bank Syariah Mandiri KC Payakumbuh ”

20

B. Identifikasi Masalah

Berdasarkan latar belakang yang penulis paparkan, maka dapat di identifikasi masalah penelitian yaitu :

1. jumlah nasabah yang melakukan pembiayaan gadai emas pada tahun 2014 sampai 2019 masih belum stabil

2. keterbatasan kemampuan nasabah dalam memanfaatkan pembiayaan gadai emas yang telah diberikan bank

C. Batasan Masalah

Untuk mendapatkan pembahasan yang lebih tentang inti permasalahan, maka pembahasan dalam penelitian ini dibatasi pada tingkat keuntungan transaksi Gadai Emas PT. Bank Syariah Mandiri (BSM) KC Payakumbuh dengan menggunakan Rasio Pengembalian Aset (Return On Aset).

D. Rumusan Masalah

Guna mewujudkan tujuan yang di inginkan, maka perlu di buat pokok permasalahan atau rumusan masalah yaitu, Seberapa besar Pengaruh transaksi Gadai Emas terhadap tingkat profitabilitas PT. Bank Syariah Mandiri KC Payakumbuh ?

E. Tujuan penelitian

Berdasarkan rumusan masalah di atas, penulis mempunyai tujuan yaitu untuk mengetahui dan menjelaskan Pengaruh nilai transaksi Gadai Emas terhadap tingkatprofitabilitas Bank Syariah Mandiri KC Payakumbuh.

21

F. Manfaat Penelitian

Dari penelitian yang penulis lakukan ini diharapkan dapat memberikan manfaat yang sangat berarti yakni sebagai berikut :

1. Secara Akademis

Untuk memperkaya khasanah ilmu pengetahuan Pengaruh nilai transaksi Gadai Emas terhadap tingkat keuntungan Bank Syariah Mandiri KC Payakumbuh.

2. Secara Teoritis

Menambah pengalaman dan pemecahan suatu masalah yang terjadi dalam dunia perbankan syariah kususnya mengenai Pengaruh nilai transaksi Gadai Emas terhadap tingkat keuntungan Bank Syariah Mandiri KC Payakumbuh.

G. Penjelasan Judul

Agar lebih memudahkan dalam memahami isi penelitian ini maka penulis mendefenisikan beberapa istilah yang terkait dengan judul penelitian yaitu sebagai berikut :

Gadai Emas Gadai emas merupakan produk pembiayaan atas dasar jaminan berupa emas sebagai salah satu alternatif memperoleh pembiayaan secara cepat. Pinjaman gadai emas merupakan fasilitas pinjaman tanpa imbalan dengan jaminan emas dengan kewajiban pinjaman secara secara sekaligus atau cicilan dalam jangka waktu tertentu. Jaminan emas

22

yang diberikan disimpan dalam penguasaan atau pemeliharaan bank dan atas penyimpanan tersebut nasabah diwajibkan membayar biaya sewa. Bank syariah dalam melaksanakan produk ini harus memperhatikan unsur-unsur kepercayaan kesepakatan, jangka waktu, dan resiko.5

Profitabilitas Bank kemampuan suatu perusahaan untuk dapat menghasilkan laba selama periode tertentu. Menurut Hasan bahwa profitabilitas merupakan ukuran spesifik dari Performance sebuah bank, dimana ia merupakan tujuan dari manajemen perusahaan dengan memaksimalkan nilai dari para pemegang saham , optimalisasi dalam berbagai tingkat return, dan meminimalisir resiko yang ada.6

5 Andri Soemitra,Bank Dan Lembaga Keuangan Syariah (Jakarta : Kencana 2010), hlm.402. 6 Rima Yunita,Jurnal Akutansi Indonesia, Vol. 3 No.2 Juli 2014, hlm. 145

23

BAB II

LANDASAN TEORI

A. Pegadaian (Ar Rahn)

1. Pengertian Pegadaian

Pegadaian Menurut Kitab Undang –Undang Hukum Perdata Pasal 1150 disebutkan : “Gadai adalah suatu hak yang diperoleh seseorang yang berpiutang atas suatu barang bergerak, yg diserahkan kepada nya oleh seorang berutang atau oleh orang lain atas nama nya, dan yg memberikan kekuasaan kepada orang yg berpiutang itu untuk mengambil pelunasan dari barang tersebut secara didahulukan daripada orang yang berpiutang lainnya dengan pengecualian biaya untuk melelang barang tersebut dan biya yg telah dikeluarkan untuk menyelamatkan nya setelah barang itu di gadaikan, biaya-biaya mana harus didahulukan.”7

Ar-rahn dalam bahasa arab, memiliki pengertian tsubut wa

al-dawam artinya tetap dan berkekalan. Ada yang menyatakan, kata ar-rahn

bermakna al-habs, artinya tertahan.8

Sedangkan Rahn menurut syariah adalah menahan sesuatu dengan cara yang dibenarkan yg memungkinkan di tarik kembali. Rahn juga bisa di artikan menjadikan barang yang mempunyai nilai harta menurut

7 Andri Soemitra, Bank Dan Lembaga Keuangan Syariah (Jakarta : Kencana 2010), hlm. 387. 8 Rozalinda, Fiqih Ekonomi Syariah Prinsip Dan Implementasi Nya Pada Sektor Keuangan

24

pandangan syariah sebagai jaminan utang, sehingga orang yang

bersangkutan boleh mengambil utang nya semua atau sebagian. Dengan kata lain rahn adalah akad berupa menggadaikan barang dari suatu pihak kepada pihak lain, dengan utang sebagai gantinya.9

Selain pengertian rahn yang dikemukakan diatas, terdapat juga

pengerian gadai (rahn) yang diberikan oleh para ahli yaitu sebagai berikut:

a. Ulama Syafi’i dan Hanabilah mengemukakan gadai (rahn) adalah menjadikan materi (barang) sebagai jaminan utang, yang dapat dijadikan pembayar utang apabila orang yang berhutang tidak dapat membayar utang itu.

b. Malikiyah mendefinisikan gadai (rahn) adalah sesuatu yng bernilai harta yang mengambil dari pemiliknya sebagai jaminan untuk utang yang tetap (mengikat) atau menjadi tetap.

c. Menurut Bank Indonesia, Rahn adalah akad penyerahan barang/harta (marhum) dari nasabah (rahin) kepada bank (murtahin) sebagai jaminan sebagian atau seluruh utang.

d. Menurut Muhammad Syafi’i Antonio Ar- Rahn adalah menahan salah satu harta salah satu harta milik nasabah (rahin) sebagai barang jaminan (marhun) atas pinjaman yang diterimanya. Marhun tersebut memiliki nilai ekonomis. Dengan demikian pihak yang

9 Khotibul Umum dan Setiawan Budi Utomo, Perbankan Syariah Dasar Dasar Dan Dinamika

25

menahan atau penerima gadai (murtahin) memperoleh jaminan untuk dapat mengambil kembali seluruh atau sebagian piutang.10

Berdasarkan pengertian gadai (rahn) yang dikemukakan oleh beberapa ahli diatas, dapat diketahui bahwa gadai (rahn) adalah menahan barang jaminan yang bersifat materi milik si peminjam (rahin) sebagai jaminan atau pinjaman yang diterimanya, dan barang yang diterima tersebut bernilai ekonomi sehingga pihak yang menahan (murtahin) mempereoleh jaminan untuk mengambil kembali seluruh atau sebagian utangnya dari barang gadai dimaksud bila pihak menggadaikan tidak dapat membayar utang pada waktu yang ditentukan.

Sifat rahn secara umum dikategorikan sebagai akad yang bersifat derms, sebab apa yang diberikan penggadai (rahin) kepada penerima gadai (murtahin) tidak ditukar dengan sesuatu. Yang diberikan murtahin kepada rahin adalah utang, bukan penukar atas barang yang digadaikan.

Dalam qifih islam gadai disebut dengan Ar-Rahn, Ar-rahn merupakan perjanjian penyerahan barang yang digunakan sebagai agunan untuk mendapatkan fasilitas pembiayaan, atau suatu jenis perjanjian untuk menahan suatu barang sebagai tanggungan piutang. Gadai juga berarti tetap,kekal, dan jaminan ataupun

10 Muhammad Syafi’i Antonio, Bank Syariah dari Teori ke Praktik (Jakarta: Gema Insani Pres,

26

menyandera harta yang diserahkan sebagai jaminan secara hak,dan dapat diambil sesuai dengan perjanjian.

Ar-Rahn, yaitu pembiayaan berupa pinjaman dana tunai dengan

jaminan barang bergerak yang relatif nilainya tetap seperti perhiasan, emas, perak , intan, logam mulia , dan lain-lainnya. Nasabah diwajibkan membayar kembali hutangnya pada saat jatuh tempo dan membayar sewa tempat penyimpanan barang jaminan.

Ar-rahn sebenarnya adalah sarana penting bagi masyarakat untuk

mencairkan kembali harta beku (dishoarding) sehingga menjadi lebih produktif.11

2. Landasan Hukum Gadai Sebagai Produk Perbankan Syariah

a. Landasan Syariah

1. Al-Qur’an

Ayat al qur’an yang dapat di jadikan dasar hukum perjanjian gadai adalah:

a.) QS. Al-Baqarah [2] : 282 ⧫ ❑⧫◆ ⬧ ⧫⬧ ◼ ◼❑⬧ ◆◆ ◆ ➔ ◆ ⧫ ⧫ ☺ ☺⧫ ◆⬧ ☺◆ ◼⧫ ⬧ ◆◆ ◆ ◆ ▪⧫

“ Hai orang-orang yang beriman, apabila kamu bermu´amalah tidak secara tunai untuk waktu yang ditentukan, hendaklah kamu menuliskannya. Dan 11 Wirdyaningsih, Gemala Dewi, Bank Dan Asuransi Islam di Indonesia (Jakarta: Kencana, 2005),

27

hendaklah seorang penulis di antara kamu menuliskannya dengan benar. Dan janganlah penulis enggan menuliskannya sebagaimana Allah mengajarkannya, meka hendaklah ia menulis, dan hendaklah orang yang berutang itu mengimlakkan (apa yang akan ditulis itu), dan hendaklah ia bertakwa kepada Allah Tuhannya, dan janganlah ia mengurangi sedikitpun daripada utangnya…. (Al-Baqarah: 282)12 b.) QS. Al-Baqarah [2] : 283 ◆ ◼⧫ ⬧◆ ⬧ ⬧ ❑ ⬧ →➔⧫ ➔⧫ ⬧⬧ ☺➔⧫ ⧫◆⧫ ◆◆ ◆ ◆ ❑☺⬧ ◼ ⧫◆ ☺⧫ ⬧ ◆ ⬧ ◆ ☺ ⧫❑➔☺➔⬧ ⧫

“jika kamu dalam perjalanan (dan bermu'amalah tidak secara tunai) sedang kamu tidak memperoleh seorang penulis, maka hendaklah ada barang tanggungan yang dipegang (oleh yang berpiutang). Akan tetapi jika sebagian kamu mempercayai sebagian yang lain, maka hendaklah yang dipercayai itu menunaikan amanatnya (hutangnya) dan hendaklah ia bertakwa kepada Allah Tuhannya; dan janganlah kamu (para saksi) menyembunyikan persaksian. Dan barangsiapa yang menyembunyikannya, maka sesungguhnya ia adalah orang yang berdosa hatinya; dan

Allah Maha Mengetahui apa yang kamu kerjakan.”13

2.) Al-Hadist

a.) Hadis riwayat Aisyah ra., ia berkata :

“Rasulullah saw. pernah membeli makanan dari seorang Yahudi dengan cara menangguhkan pembayarannya, lalu

beliau menyerahkan baju besi beliau sebagai

jaminan”. (shahih muslim) b.) Nabi bersabda :

“Tunggangan (kendaraan) yang digadaikan boleh dinaiki dengan menanggung biayanya dan binatang ternak yang

12 Khotibul Umum dan Setiawan Budi Utomo, Perbankan Syariah Dasar Dasar Dan Dinamika

Perkembangannya di Indonesia (Jakarta : Rajawali Pers, 2017), hlm.173.

13 Jeni Susyanti, Pengelolaan Lembaga Keuangan Syariah (Malang, Jatim : Empat Dua, 2016),

28

digadaikan dapat diperah susunya dengan menanggung biayanya. Bagi yang menggunakan kendaraan dan memerah susu wajib menyediakan biaya perawatan dan pemeliharaan”. (shahih muslim).14

c.) Hr. Bukhori

“Binatang tunggangan boleh ditunggangi sebagai imbalan

atas nafkahnya (makanannya) bila sedang digadaikan, dan susu binatang yang diperah boleh diminum sebagai imbalan atas makanannya bila sedang digadaikan. Orang yang menunggangi dan meminum susu berkewajiban untuk memberi makanan.”(Hr. Bukhori, no.2512)15

3.) Ijma’

Berkaitan dengan pembolehan perjanjian gadai ini, jumhur ulama juga berpendapat boleh dan mereka tidak pernah berselisih pendapat mengenai hal ini. Jumhur ulama berpendapat bahwa disyari’atkan pada waktu tidak bepergian maupun pada waktu bepergian, berdasarkan kepada perbuatan Rasulullah Saw dalam hadits di atas.Demi keabsahan suatu perjanjian gadai yang dilakukan oleh pihak bank dengan nasabah, ada beberapa rukun dan syarat yang harus dipenuhi yaitu :

a) Ijab Qabul (Sighat)

Hal ini dapat dilakukan baik dalam bentuk tertulis maupun lisan, asalkan saja di dalamnya terkandng maksud adanya perjanjian gadai di antara para pihak b) Orang yang bertransaksi (Aqid)

14 Khotibul Umum dan Setiawan Budi Utomo, Perbankan Syariah Dasar Dasar Dan Dinamika

Perkembangannya di Indonesia (Jakarta : Rajawali Pers, 2017), hlm.174.

15 Veithzal Rivai dan Andria Permata Veihzal, Islamic Financial Management (Jakarta : PT Raja

29

Syarat-syarat yang harus dipenuhi bagi orang-orang yang bertransaksi gadai, yaitu pemberi gadai (rahin) dan penerima gadai (murtahin) adalah telah dewasa, berakal sehat dan atas keinginan sendiri

c) Adanya barang yang di gadaikan ( marhum )

Syarat – syarat yang harus dipenuhi untuk barang yang akan di gadaikan oleh pemberi gadai (rahin) adalah : dapat di serah terimakan, bermanfaat, milik rahin secara sah, jelas, tidak bersatu dengan harta lain, di kuasai oleh rahin dan harta yang tetap atau dapat dipindahkan. Dengan demikian, barang-barang yang tidak dapat diperjualbelikan tidak dapat digadaikan. d) Utang (marhum bih)

Menurut ulama Hanafiyah dan Syafiyah syarat sebuah hutang yang dapat dijadikan alas ha katas gadai adalah berupa utang yang tetap dapat dimanfaatkan, utang tersebut harus lazim pada waktu akad, utang harus jelas dan diketahui oleh rahin dan murtahin.16

b. Landasan Hukum Positif

Dalam pasal 19 ayat (1) huruf q Undang-Undang Nomor 21 Tahun 2008 Tentang Perbankan Syariah disebutkan bahwa kegiatan usaha Bank Umum Syariah antara lain melakukan

16 Khotibul Umum dan Setiawan Budi Utomo, Perbankan Syariah Dasar Dasar Dan Dinamika

30

kegiatan lain yang lazim dilakukan di bidang perbankan dan di bidang sosial sepanjang tidak bertentangan dengan prinsip syariah dan sesuai dengan ketentuan peraturan perundang-undangan.

Fatwa DSN-MUI yang merupakan hukum positif karena keberadaan nya di tunjuk oleh Undang-Undang Nomor 21 Tahun 2008 Tentang Perbankan Syariah juga telah mengatur Rahn. Fatwa yang di maksud yakni Fatwa No:25/DSN-MUI /III/2002 Tentang Rahn Dan Fatwa No:26/DSN-MUI /III/2002 Tentang Rahn Emas. Substansi fatwa No:25/DSN-MUI /III/2002 Tentang Rahn adalah sebagai berikut:

1. penerima barang (Murtahin) mempunyai hak untuk menahan barang (Marhun) sampai semua utang yang menyerahkan barang (Rahin) dilunasi.

2. Marhun dan manfaatnya tetap menjadi milik Rahin. ,

Marhun tidak boleh dimanfaatkan oleh Murtahin

kecuali seizin Rahin, dengan tidak mengurangi nilai

Marhun dan pemanfaatannya itu sekedar pengganti

biaya pemeliharaan dan perawatannya.

3. Pemeliharaan dan penyimpanan Marhun pada dasarnya menjadi kewajiban Rahin, namun dapat dilakukan juga oleh Murtahin, sedangkan biaya dan pemeliharaan penyimpanan tetap menjadi kewajiban Rahin.

31

4. Besar biaya pemeliharaan dan penyimpanan Marhun tidak boleh ditentukan berdasarkan jumlah pinjaman.

Adapun Substansi Dan Fatwa No:26/DSN-MUI /III/2002 Tentang Rahn Emas adalah sebagai berikut :

1) Rahn Emas dibolehkan berdasarkan prinsip Rahn (lihat Fatwa DSN nomor: 25/DSN-MUI/III/2002 tentang Rahn).

2) Ongkos dan biaya penyimpanan barang (marhun) ditanggung oleh penggadai (rahin).

3) Ongkos sebagaimana dimaksud ayat 2 besarnya didasarkan pada pengeluaran yang nyata-nyata diperlukan.

4) Biaya penyimpanan barang (marhun) dilakukan berdasarkan akad Ijarah.17

Pada dasarnya pegadaian syariah berjalan diatas dua akad transaksi syariah yaitu :

a) Akad Rahn

Rahn yang di maksud adalah menahan harta milik si

peminjam sebagai jaminan atas pinjaman yang diterimanya, pihak yang menahan memperoleh jaminan untuk mengambil kembali seluruh atau sebagian 17 Khotibul Umum dan Setiawan Budi Utomo, Perbankan Syariah Dasar Dasar Dan Dinamika

32

piutangnya. Dengn akad ini, pegadaian menahan barang bergerak sebagai jaminan atas utang nasabah.

b) Akad ijarah

Yaitu akad pemindahan hak guna atas barang dan / atau jasa melalui pembayaran upah sewa, tanpa di ikuti dengan pemindahan kepemilikan atas barang nya sendiri melalui akad ini dimungkinkan bagi pegadaian untuk menarik sewa atas penyimpanan barang bergerak milik nasabah yang telah melakukan akad.

Mekanisme operasional pegadaian syariah melalui akad rahn nasabah menyerahkan barang bergerak dan kemudian pegadaian menyimpan dan merawatnya di tempat yang telah disediakan oleh pegadaian. Akibat yang timbul akibat proses penyimpanan adalah timbulnya biaya-biaya yang meliputi nilai investasi tempat penyimpanan, dan keseluruhan proses kegiatannya. Atas dasar ini dibenarkan bagi pegadaian mengenakan biaya sewa kepada nasabah sesuai jumlah yang disepakati oleh kedua belh pihak. Pegadaian syariah akan memperoleh kentungan hanya dari bea sewa tempat yang dipungut bukan tambahan berupa bunga atau sea modal yang diperhitungkan dari uang pinjaman.

Akad gadai syariah harus memenuhi ketentuan atau persyaratan yang menyertainya meliputi :

33

1) Akad tidak mengandung syarat fisik/batil seperti murtahin mensyaratkan barang jaminan dapat dimanfaatkan tanpa batas. 2) Pinjaman (Marhun Bih) merupakan hak yang wajib

dikembalikan kepada murtahin dan bisa dilunasi dengan barang yang di rahn-kan tersebut. Serta, pinjaman itu jelas dan tertentu 3) Barang yang di rahn-kan (marhun) bisa dijual dan nilainya

seimbang dengan pinjaman, memiliki nilai, jelas ukurannya, milik sah penuh dari rahn , tidak terkait dengan hak orang lain, dan bisa diserahkan baik materi maupun manfaatnya.

4) Jumlah maksimum dana rahn dan nilai likuidasi barang yang diper rahn-kan serta jangka waktu rahn ditetapkan dalam prosedur.

5) Rahn dibebani jasa manajemen atas barang berupa : biaya asuransi, biaya penyimpanan, biaya kemanan, dan biaya pengelolaan serta admisistrasi.18

3. Sejarah Pegadaian (Rahn)

Usaha pegadaian di Indonesia di mulai pada zaman penjajahan Belanda (VOC) dimana pada saat itu tugas pegadaian adalah membantu masyarakat untuk meminjamkan uang dengan jaminan gadai. Pada mulanya usaha ini dijalankan oleh pihak swasta, namun dalam perkembangan selanjutnya usaha pegadai an ini di ambil alih oleh Pemerintah Hindia Belanda. Kemudian dijadikan

34

perusahaan Negara, menurut undang-undang pemerintah Hindia Belanda pada waktu itu dengan status Dinas Pegadaian.

Dalam sejarah dunia usaha pegadaian pertama kali dilakukan di Italia. Kemudian dalam perkembangan selanjutnya meluas ke wilayah-wilayah Eropa lainnya seperti, Inggris, Prancis, dan Belanda. Oleh orang-orang b\Belanda lewat pihak VOC usaha pegadaian di bawa masuk ke Hindia Belanda.19

Pada Tanggal I April 1901di didirikan Rumah Gadai Pemerintah (Hindia-Belanda) pertama di Sukabumi Jawa Barat sehingga setiap tanggal 1 April diperingati sebagai HUT pegadaian. Selanjutnya, Staatsblad 1930 No.266 Rumah Gadai tersebut mendapat status Dnas pegadaian sebagai perusahaan Negara dalam arti undang-undang perusahan Hindia-Belanda.

Adapun pegadaian Syariah merupakan sebuah lembaga yang relatif baru di Indonesia. Konsep operasi pegadaian syariah mengacu pada system administrasi moderen, yaitu asas rasionalitas, efisiensi, dan efektifitas yang diselaraskan dengan nilai Islam. Fungsi operasi pegadaian syariah dijalankan oleh kantor-kantor cabang pegadaian syariah/ Unit Layanan Gadai Syariah ( ULGS ) sebagai satu unit organisasi di bawah binaan Devisi Usaha Lain Perum Pegadaian.

19 Kasmir, Bank Dan Lembaga Keungan Lainnya (Jakarta : PT RajaGrafindo Persada , 2001),

35

ULGS ini merupakan unit bisnis mandiri yang secara structural terpisah pengelolaannya dari usaha gadai konvensional. Pegadaian syariah pertama kali berdiri di Jakarta Dengan Nama Unit Layanan Gadai Syaiah (ULGS ) Cabang Dewi Sartika Di Bulan Januari Tahun 2003. Menyusul kemudian pendirian UGS di Surabaya, Makasar, Semarang, Surakarta, dan Yogyakarta di tahun yang sama hingga September 2008. Masih di tahun yang sama pula, 4 kantor cabang pegadaian di Aceh di konversi menjadi pegadaian syariah.

Beberapa bank umum syariah yang ada di Indonesia pun telah terjun di pasar pegadaian dengan menjalankan prinsip syariah. Ada bank syariah yang bekerja sama dengan perum pegadaian membentuk layanan gdai syariah di beberapa kota di Indonesia dan beberapa bank umum syariah lainnya menjalankan kegiatan pegadaian syariah sendiri. Pada perbankan syariah, aplikasi gadai digunakan :

a. Sebagai tambahan, yaitu digunakan sebagai akadt tambahan pada pembiayaan yg beresiko dan memerlukan jaminan tambahan.

b. Sebagai produk, yaitu sebagai alternatif dari pegadaian konvensional dimana dalam gadai syariah nasabah tidak dibebani bunga tetap, melainkan hanya dikenakan biaya penitipan, pemeliharaan, penjagaan, serta penaksiran.20

36

4. Persamaan Dan Perbedaan Antara Rahn Dan Gadai

a. Persamaan

1.) Hak gadai berlaku atas pinjaman uang 2.) Adanya agunan sebagai jaminan hutang

3.) Tidak boleh mengambil manfaat barang yang digadaikan 4.) Biaya barang yang digadaikan ditanggung oleh pemberi gadai 5.) Apabila batas waktu pinjaman uang telah habis, barang yang

di gadaikan boleh di jual atau di lelang21

b. Perbedaan Rahn Dan Gadai

1) Rahn dilakukan secara sukarela atas dasar tolong menolong tanpa mencari keuntungan, dan tidak ada istilah bunga sedangkan gadai Dilakukan disamping berprinsip tolong menolong juga menarik keuntungan dengan cara menarik bunga atau sewa modal yang ditetapkan.

2) Nasabah Rahn tidak dikenakan bunga yang dipungut dari nasabah adalah biaya penitipan, pemeliharaan, penjagaan, dan penaksiran yang ditetapkan di muka sedangkan gadai Nasabah dikenakan bunga atau sewa modal yang bisa berakumulasi dan berlipat ganda.

21 Jeni Susyanti,Pengelolaan Lembaga Keuangan Syariah (Malang, Jatim : Empat Dua, 2016),

37

5. Aplikasi Rahn Pada Lembaga Keuangan Syariah

Dalam perbankan syariah, rahn dapat diterapkan dalam dua bentuk, yaitu sebagai produk pelengkap dan sebagai produk tersendiri. Apabila rahn sebagai produk pelengkap dari bank syariah, maka rahn merupakan akad tambahan terhadap produk lain dari bank syariah. Produk lain tersebut adalah murabhah, salam, dan lain-lain. Sebagai produk pelengkap, bank menahan barang nasabah sebagai jaminan sebagai pelaksanaan kewajiban nasabah yang timbul dari akad yang dijamin. Dalam hal ini, bank biasa nya tidak menahan barang jaminan itu secara fisik, tetapi hanya surat-suratnya.

Apabila rahn merupakan produk tersendiri, bank menerima rahn sebagai jaminan atas utang nasabah yang timbu dari pembiayaan yang diberikan oleh bank. Besarnya nilai jaminan utang tersebut ditetapkan oleh bank. Rahn sebagai produk ini biasanya menjadi dasr untuk transaksi gadai, seperti gadai emas dan lainnya.22

Adapun manfaat yang dapat di ambil oleh bank dari prinsip

ar-rahn adalah sebagai berikut :

1) Menjaga kemungkinanan nasabah untuk lali atau bermain-main dengan fasilitas pembiayaan yang diberikan oleh bank.

2) Memberikan keaman bagi semua penabung dan pemegang deposito bahwa dananya tidak akan hilang begitu saja jika

22 Sutan Remi Sjahdeini,Perbankan Syariah Produk-Produk Dan Aspek Hukumnya (Jakarta :

38

nasabah peminjam ingkar janji karena ada suatu asset atau barang (marhum) yang dipegang oleh bank.

3) Jika rahn diterapkan dalam mekanisme pegadaian, sudah barang tentu akan sangat membantu saudara kita yang kesulitan dana, terutama di daerah-daerah.

Adapun manfaat langsung di dapat oleh bank adalah biaya-biaya yang harus di bayar oleh nasabah untuk pemeliharaan kemanan asset dari nasabah tersebut. Jika penahanan asset berdasarkan perjanjian fiducia (penahanan barang bergerak sebagai jaminan pembayaran), nasabah juga harus membayar biaya asuransi yang besarnya sesuai dengan yang berlaku secara umum. Kemudian resiko yang ada pada implementasi gadai bagi perbankan syariah adalah resiko tidak terbayarnya utang nasabah (wanprestasi) dan resiko penurunan nilai asset yang ditahan berupa kerusakan atau turunnya harga jual atas suatu asset.23

6. Mekanisme Produk Gadai Syariah

a.

Produk Gadai (Ar Rahn)

Untuk mengajukan permohonan permintaan gadai, calon nasabah harus terlebih dahulu memenuhu ketentuan berikut :

23 Khotibul Umum dan Setiawan Budi Utomo, Perbankan Syariah Dasar Dasar Dan Dinamika

39

1) Membawa fhoto copy KTP atau identitas lainya )SIM, Paspor, dan lain-lain)

2) Mengisi formulir permintaan rahn

3) Nenyerahkan barang jaminan (marhun) bergerak, seperti : a) Perhiasan emas, berlian

b) Kendaraan bermotr c) Barang-barang elektronik

Selanjutnya, prosedur pemberian pinjaman (Marhum Bih) dilakukan melalui tahapan berikut :

1) Nasabah mengisi formulir permintaan rahn.

2) Nasabah menyerahkan formulit permintaan rahn. yangdilampiri dengan fhoto copy ; identitas serta barang jaminan ke loket.

3) Petugas pegadaian menaksir (marhun) agunan yang diserahkan.

4) Besarnya pinjman / marhun bih adalah sebesar 90% dari taksiran marhun

5) Apabila disepakati besarnya pinjaman nasabah menanda tangani akad dan menerima uang pinjaman.24

40

b. Produk Arrum

Arrum merupakan singkatan dari Ar-Rahn untuk Usaha Mikro

Kecil yang merupakan pembiayaanbagi para pengusaha mikro kecil, untuk pengembangan usaha dengan berprinsip syariah.

Produk ini memiliki beberapa keunggulan, yaitu :

1) Persyaratan yang mudah, proses yang cepat ( 3 hari ) serta biaya-biaya yang kompetitif dan relative murah.

2) Jangka waktu pembiayaan yang fleksibel, mula dari 12 bulan, 18 bulan, 24 bulan, hingga 36 bulan.

3) Jaminan berupa BPKB kendaraan bermotor ( mobil ataupun motor ) sehingga fisik kendaraan tetap berada di tangan nasabah untuk kebutuhan operasional usaha. 4) Nilai pembiayaan dapat dapat mencapai hingga 70% dari

nilai taksiran agunan

5) Pelunasan dilakukan secara angsuran tiap bulan dengan jumlah tetap

6) Pelunasan sekaligus dapat dilakukan sewaktu-waktu dengan pemberian diskon ijarah.

7) Didukung oleh staf yang berpengalaman serta ramah dan santun dalam memberikan pelayanan

Untuk memperoleh pembiayaan melalui produk ARRUM ini, calon nasabah harus memenuhi beberapa persyaratan :

41

1) Calon nasabah merpakan pengusaha mikro kecil dimana usaha hanya telah berjalan minimal 1 tahun.

2) Memiliki kendaraan bermotor ( mobil/motor ) sebagai agunan pembiayaan.

3) Calon nasabah harus melampirkan :

a) Fotokopi KTP dan Kartu Keluarga ( KK ) b) Fotokopi KTP suami/istri

c) Fotokopi Surat Nikah

d) Fotokopi dokumen usaha yang sah (bagi pengusaha informal cukup menyerahkan surat keterangan usaha dari kelurahan atau dinas terkait)

e) Asli BPKB kendaraan bermotor

f) Fotokopi rekening koran/tabungan (jika ada) g) Fotokopi pembayaran listrik dan telepon h) Fotokopi pembayaran PBB, dan

i) Fhotokopi laporan keuangan usaha 4) Memenuhi kriteria kelayakan usaha.

Apabila persyaratan di atas telah tepenuhi, maka proses memperoleh pembiayaan ARRUM selanjutnya dapat dilakukan dengan :

a) Mengisi formulir aplikasi pembiayaan ARRUM b) Melampirkan dokumen-dokumen usaha,agunan,

42

c) Petugas pegadaian memeriksa keabsahan dokumen-dokumen yang dilampirkan.

d) Petugas pegadaian melakukan survey analisis kelayakan usaha serta menaksir agunan

e) Penanda tanganan akad pembiayaan f) Pencairan pembiayaan25

c. Produk Gadai Emas Di Bank Syariah

Gadai emas merupakan produk pembiayaan atas dasar jaminan berupa emas sebagai salah satu alternatifmemperoleh pembiayaan secara cepat. Pinjaman gadai emas merupakan fasilitas pinjaman tanpa imbalan dengan jaminan emas dengan kewajiban pinjaman secara secara sekaligus atau cicilan dalam jangka waktu tertentu. Jaminan emas yang diberikan disimpan dalam penguasaan atau pemeliharaan bank dan atas penyimpanan tersebut nasabah diwajibkan membayar biaya sewa. Bank syariah dalam melaksanakan produk ini harus memperhatikan unsur-unsur kepercayaan kesepakatan, jangka waktu, dan resiko.

Bagi calon nasabah yang ingin mengajukan permohonan dapat mendatangi bank-bank syariah yang menediakan fasilitas pembiayaan gadai emas dengan memenuhi persyaratan :

1) Identitas diri KTP/SIM yang masih berlaku. 2) Perorangan WNI

43 3) Cakap secara hukum.

4) Mempunyai rekening giro atau tabungan di bank syariah tersebut

5) Menyampaikan NPWP (untuk pembiayaan tertentu sesuai dengan aturan yang berlaku).

6) Adanya barang jaminan berupa emas, bentuk dapat emas batangan, emas perhiasan atau emas koin dengan kemurnian minimal 18 karat atau kadar emas 75%. Sedangkan jenisnya adalah emas merah dan kuning. 7) Memberikan keterangan yang diperlukan dengan benar

mengenai alamat, data penghasilan atau data lainnya.

Selanjutnya pihak bank syariah akan melakukan analisis pinjaman meliputi :

1) Petugas bank memeriksa kelengkapan dan kebenaran syarat-syaratcalon pemohon peminjam

2) Penaksir melakukan analisis terhadap data pemohon, keaslian dan karatese jaminan berupa emas, sumber pengembalian pinjaman, penampilan atau tingkah laku calon nasabah yang mencurigakan

3) Jika menurut analisis, pemohon laya maka bank akan menerbitkan pinjaman (qardh) dengan gadai emas. Jumlah pinjman di sesuaikan dengan kebutuhan nasabah dengan maksimal pinjman sebesar 80% dari

44

taksiran emas yang di sesuaikan dengan harga standar emas.

4) Realisasi pinjaman dapat dicairkan setelah akad pinjman (qardh) sesuai dengan ketentuan bank.

5) Nasabah dikenakan biaya administrasi, biaya sewa dari jumlah pinjaman.

Contoh perhitungan :

- Biaya sewa (BS) :Rp. 1.500/gram/bulan - Berat emas ditaksir (BED) :20 gram

- Karatese emas ditaksir (KED) : 22 karat - Harga Standar Emas 24 Karat (HSE) :

250.000/gram

- Jangka waktu sewa (JW) : 4 bulan

Dari data di atas diperoleh perhitungan

- Biaya sewa tempat penyimpanan emas perhitungannya : BED x JW x Rp.1.500,-20 gram x 4 bulan x Rp.1.500 = Rp. 120.000,- - Harga taksiran emas : BED x HSE x KED/24

karat 20 gram x Rp. 250.000,- x 22/24 = Rp. 4.583.333,-

- Maksimal pinjaman : Rp. 4.583.333,- x 80% = Rp. 3.666.666 (dibulatkan kebawah) menjadi Rp. 3.500.000,-

45

6) Pelunasan dilakukan sekaligus pada saat jatuh tempo. 7) Apabila sampai dengan waktu yang ditetapkan

nasabah tidak dapat melunasi dan proses kolektabilitas tidak dapat dilakukan, maka jaminan di jual di bawah tangan dengan ketentuan :

a.) Nasabah tidak dapat melunasi pinjaman sejak tanggal jatuh tempo pinjaman dan tidak diperbarui.

b.) Di upayakan sepengetahuan nasabah dan kepada nasabah diberikan kesempatan untuk mencari calon pemilik. Apabila tidak dapat dilakukan, maka bank menjual berdasarkan harga tertinggi dan wajar (karyawan bank tidak perkenankan ,memiliki agunan tersebut)26

7. Resiko Ar Rahn

Risiko yang mungkin terdapat pada rahn apabila diterapkan

sebagai produk sampingan maupun produk tersendiri adalah : a) Risiko tak terbayarnya utang nasabah (wanprestasi) b) Risiko penurunan nilai asset yang ditahan atau rusak. c) Risiko kesalahan penaksiran barang jaminan

46

8. Berakhirnya Akad Rahn

Akad rahn berakhir karena beberapa hal :

a) Marhun diserakan kembali pada rahin sebagai pemilik barang.

Rahn merupakan akad penguat dari akad utang piutang. Bila

marhun diserahkan kembali kepada rahin, maka akad rahn

berakhir.

b) Rahin melunasi hutang nya. Apabila rahin melunasi utang kepada

marhun bih maka akad rahn berakhir.

c) Penjualan marhun. Apabila marhun dijual pakasa (lelang) berdasarkan keputusan hakim maka akad rahn berakhir.

d) Murtahin melakukan pengalihan utang rahin kepada pihak lain (hiwalah)

e) Rahin atau murtahin meninggal dunia atau rahin bangkrut (pailit) sebelum marhun diserahkan kepada rahin dan utang dilunasi. f) Murtahin membatalkan akad rahn walaupun tanpa persetujuan

rahin dikarenakan pembatalan itu adalah hak dari murtahin. Bagi

murtahin akad rahn bersifat tidak mengikat. Berbeda dengan rahin,

ia tidak bisa membatalkan akad sepihak karena akad rahn bersifat mengikat bagi diri nya.

g) Marhun rusak atau binasa. Marhun hakikatnya adalah amanah yang diberikan kepada murtahin bukan dhamanah kecuali kerusakan itu karena kesia-siaan, demikian menurut jumhur ulama.

47

h) Marhun disewakan, dihibahkan, disedekahkan, atau dijual kepada orang lain atas izin pemilik barang.27

B. Analisis Rasio Laporan Keuangan 1. Pengertian Analisis Laporan Keuangan

Menurut Kasmir (2013:66) analisis laporan keuangan merupakan kegiatan yang dilakukan setelah laporan keuangan disusun berdasarkan data yang relevan, serta dilakukan dengan prosedur akuntansi dan penilaian yang benar, akan terlihat kondisi keuangan perusahaan yang sesungguhnya. Menurut Harahap (2009:190), analisis laporan keuangan berarti menguraikan akun akun laporan keuangan menjadi unit informasi yang lebih kecil dan melihat hubungannya yang bersifat signifikan atau yang mempunyai makna antara yang satu dengan yang lain baik antara data kuantitatif maupun data non-kuantitatif dengan tujuan untuk mengetahui kondisi keuangan lebih dalam yang sangat penting dalam proses menghasilkan keputusan yang tepat.28

2. Rasio keuangan

Pengertian rasio keuangan menurut James C. Van Horne dalam Kasmir (2013) merupakan indeks yang menghubungkan dua angka akuntansi dan diperoleh dengan membagi satu angka dengan

27 Rozalinda, Fikih Ekonomi Syariah Prinsip Dan Implementasinya Pada Sector Keuangan Syariah

(Jakarta : Rajawali Pers,2017)hlm.268-269.

28 Ratningsih dan Tuti Alawiyah JIMFE (Jurnal Ilmiah Manajemen Fakultas Ekonomi) Volume 3

48

angka lainnya. Rasio keuangan digunakan untuk mengevaluasi kondisi keuangan dan kinerja perusahaan. Dari hasil rasio keuangan ini akan terlihat kondisi kesehatan perusahaan yang bersangkutan. Menurut Harahap (2009:297), rasio keuangan merupakan angka yang diperoleh dari hasil perbandingan dari satu akun laporan keuangan dengan akun lainnya yang mempunyai hubungan yang relevan dan signifikan. Rasio keuangan ini hanya menyederhanakan informasi yang menggambarkan hubungan antara pos tertentu dengan pos lainnya. Dengan penyederhanaan ini dapat dinilai secara cepat hubungan antara pos dan dapat membandingkannya dengan rasio lain.

3. Bentuk Bentuk Rasio Keuangan

a. Rasio Likuiditas (Liquidity Ratio)

Merupakan rasio yang menggambarkan kemampuan perusahaan dalam memenuhi kewajiban jangka pendek.

b. Rasio Solvabilitas (Leverage Ratio)

Merupakan rasio yang digunakan untuk mengukur sejauh mana aktiva perusahaan dibiayai dengan utang.

c. Rasio Aktivitas (Activity Ratio)

Merupakan rasio yang digunakan untuk mengukur tingkat efisiensi pemanfaatan sumber daya perusahaan.

d. Rasio Profitabilitas (Profitability Ratio)

Merupakan rasio untuk menilai kemampuan perusahaan dalam mencari keuntungan atau laba dalam suatu periode tertentu.

49 e. Rasio Pertumbuhan (Growth Ratio)

Merupakan rasio yang menggambarkan kemampuan perusahaan dalam mempertahankan posisi ekonominya di tengah pertumbuhan perekonomian dan sektor usahanya.

f. Rasio Penilaian (Valuation Ratio)

Merupakan rasio yang memberikan ukuran dari kemampuan manajemen menciptakan nilai pasar usahanya di atas biaya investasi.29

C. Profitabilitas

1. Pengertian Profitabilitas

Profit dalam bahasa Indonesia disebut juga dengan keuntungan atau laba. Profit merupakan salah satu unsur penting dalam perdagangan yang didapati melalui proses pemutaran modal dalam kegiatan ekonomi.30

Mengambil keuntungan dari kegiatan perdagangan adalah suatu perbuatan yang sangat baik diakui dalam system ajaran islam. Dibolehkannya mengamil keuntungan dengan menggunakan jalan perdagangan/perniagaan disahkan oleh sebuah alasan yang sangat

29 Denny Erica, Analisa Rasio Laporan Keuangan Untuk Menilai Kinerja Perusahaan, Vol. 2 No.

1 April 2018, hlm.14-16.

50

jelas, dan islam secara spesifik mengatur bagaimana keuntungan tersebut harus diperoleh.31

Sedangkan menurut Simorangkir yang dimaksud dengan profitabilitas atau rentabilitas adalah kemampuan suatau bank dalam memperoleh keuntungan. keuntungan merupakan tujuan dengan alasan sebagai berikut.32

1.) Dengan keuntungan yang cukup dapat dibagi keuntungan kepada pemegang saham dan atas persetujuan pemegang saham sebagian dari keuntungan disisikan sebagai cadangan.

2.) Keuntungan merupakan penilaian keterampilan pemimpin. Pinjaman bank yang cakap dan trampil umumnya dapat mendatangkan keuntungan yang lebih besar dari pada pimpinan yang kurang cakap.

3.) Meningkatka daya tarik bagi investor untuk menanamkan modal dengan membeli saham yang di keluarkan atau di tetapkan oleh bank. Pada gilirannya bank akan mempunyai kekuatan untuk memperluas penawaran produk dan jasanya kepada masyarakat.

Profitabilitas adalah kemampuan suatu perusahaan untuk dapat menghasilkan laba selama periode tertentu. Menurut Hasan bahwa profitabilitas merupakan ukuran spesifik dari Performance sebuah bank, dimana ia merupakan tujuan dari manajemen

31 Agus Triyana, Hukum Perbankan Syariah Regulasi, Implementasidan Formulasi Kepatuhannya

Terhadap Prinsip Prinsip Islam, (Malang : Setara Press, 2016), hlm. 46.

32 Simorangkir, Pengantar Lembaga Keuangan Bank dan Non Bank, (Bogor: Ghalia Indonesia,

51

perusahaan dengan memaksimalkan nilai dari para pemegang saham , optimalisasi dalam berbagai tingkat return, dan meminimalisir resiko yang ada.33

2. Rasio profitabilitas

Rasio profitabilitas merupakan salah satu rasio keuangan yang menunjukkan perbandingan antara laba dengan aktiva atau model yang menghasilkan laba tersebut. Rasio ini melihat kemampuan perusahaan menghasilkan laba (profitabilitas).34

3. Rasio Pengembalian Aset (Return On Aset)

Menurut Eduardus Tandelilin (2010:372), Return On Assets menggambarkan sejauh mana kemampuan aset-aset yang dimiliki perusahaan bisa menghasilkan laba. Return On Aset

(ROA, laba atas aset) mengukur tingkat laba terhadap aset yang digunakan dalam menghasilkan laba tersebut.

Rumus :

ROA = EBIT

Average Total Aset

Rasio ini digunakan untuk mengukur kemampuan manajemen bank dalam memperoleh keuntungan (laba) secara keseluruhan. Semakin besar ROA suatu bank, semakin besar pula

33 Rima Yunita,Jurnal Akutansi Indonesia, Vol. 3 No.2 Juli 2014, hlm. 145

34 Dwi Suwiknyo, Analisis Laporan Keuangan Perbankan Syariah, (Yokyakarta : Pustaka

52

tingkat keuntungan yang dicapai bank tersebut dan semakin baik pula posisi bank tersebut dari segi penggunaan asset.35

4. Tujuan Dan Manfaat Rasio Profitabilitas

Tujuan penggunaan rasio proftabilitas bagi perusahaan, maupun bagi pihak luar perusahaan yaitu:

a. Untuk mengukur atau menghitung laba yang diperoleh perusahaan dalam satu periode tertentu.

b. Untuk menilai posisi laba perusahaan tahun sebelumnya dengan tahun sekarang.

c. Untuk menilai perkembangan laba dari waktu ke waktu. d. Untuk menilai besarnya laba bersih sesudah pajak dengan

modal sendiri.

e. Untuk mengukur produkti!itas seluruh dana perusahaan yang digunakan baik modal pinjaman maupun modal seandiri.

f. Untuk mengukur produkti!itas dari seluruh dana perusahaan yang digunakan baik modal sendiri.

Adapun manfaat yang diperoleh adalah :

a. Mengetahui besarnya tingkat laba yang diperoleh perusahaan dalam satu periode.

b. Mengetahui posisi laba perusahaan tahun sebelumnya dengan tahun sekarang.

35 Renniwaty Siringoringo, dkk, Pengukuran Tingkat Profitabilitas Perbankan Syariah Dengan

53

c. Mengetahui perkembangan laba dari waktu ke waktu. d. Mengetahui besarnya laba bersih sesudah pajak dengan

modal sendiri.36 5. Fungsi Return On Assets

Menurut Munawir (2007;91) kegunaan dari analisa Return On Assets dikemukakan sebagai berikut :

a. Sebagai salah satu kegunaannya yang prinsipil ialah sifatnya yang menyeluruh. Apabila perusahaan sudah menjalankan praktek akuntansi yang baik maka manajemen dengan menggunakan teknik analisa Return On Assets dapat mengukur efisiensi penggunaan modal yang bekerja, efisiensi produksi dan efisiensi bagian penjualan.

b. Apabila perusahaan dapat mempunyai data industri sehingga dapat diperoleh rasio industri, maka dengan analisa Return On Asset dapat dibandingkan efisiensi penggunaan modal pada perusahaannya dengan perusahaan lain yang sejenis, sehingga dapat diketahui apakah perusahaannya berada di bawah, sama, atau di atas rata-ratanya. Dengan demikian akan dapat diketahui dimana kelemahannya dan apa yang sudah kuat pada perusahaan tersebut dibandingkan dengan perusahaan lain yang sejenis. c. Analisa Return On Asset juga dapat digunakan untuk mengukur

efisiensi tindakan-tindakan yang dilakukan oleh divisi/bagian

36 Nur Atni Botutihe,Analisis Rasio Profitabilitas Laporan Laba Rugi Pada Home Industri Cita