PENGARUH DANA PIHAK KETIGA, CAPITAL ADEQUACY RATIO DAN

NON PERFORMING LOAN TERHADAP PENYALURAN KREDIT PADA

BANK PERKREDITAN RAKYAT (BPR) DI KABUPATEN KLUNGKUNG

TAHUN 2011 -2013

Made Niteriasihani, Wayan Cipta, I Wayan Suwendra

Jurusan Manajemen

Universitas Pendidikan Ganesha

Singaraja, Indonesia

e-mail:

gex.anik@ymail.com, cipta1959@yahoo.co.id,Ycgedea@yahoo.co.id

Abstrak

Penelitian ini bertujuan untuk mengetahui pengaruh (1) dana pihak ketiga,capital adequacy ratio, dan non performing loanterhadap penyaluran kredit (2) dana pihak ketiga terhadap penyaluran kredit,(3)

capital adequacy ratio terhadap penyaluran kredit, (4)non perfoming loan terhadap penyaluran kredit

pada Bank Perkreditan Rakyat ( BPR) Di Kabupaten Klungkung.Rancanganpenelitian ini menggunakan penelitian kausal.Subjek penelitian adalah Bank Perkreditan Rakyat di Kabupaten Klungkung,dan objeknya adalah dana pihak ketiga (X1),capital adequacy ratio(X2), non perfoming loan(X3), dan jumlah kredit yang disalurkan (y).Jenis data adalah data kuantitatif.Data dikumpulkan dengan teknik pencatatandokumen, data dianalisis dengan menggunakan analisis regresi linear berganda.Hasil penelitian menunjukkan bahwa (1) ada pengaruh positif dan signifikan secara simultan dana pihak ketiga (X1), capital adequacy ratio (X2), dan non perfoming loan(X3) terhadap penyaluran kredit (y) sebesar 61,4 %,(2) ada pengaruhpositif signifikan secara parsial dari dana pihak ketiga (X1) terhadap penyaluran kredit (y) sebesar 45,1%,(3) ada pengaruh posifif dan signifikan secara parsial daricapital adequacy

ratio(X2) terhadap penyaluran kredit (y)sebesar 68,3%,(4) ada pengaruh negatifsignifikan secara parsialdarinon performing loan(X3) penyaluran kredit (y) pada PT Bank Perkreditan Rakyat (BPR) sebesar -0,307 %.

Abstract

This research aims to know the influence of (1) loan, capital adequacy ratio, and non performing loan toward credit lending,(2) loan toward credit lending,(3) capital adequacy ratio toward credit lending, (4) non performing loan toward credit lending, in BPR Klungkung regency. This research design use causal research. The subject of this research is PT Bank Perkreditan Rakyat in klungkung regency,and the object is loan, capital adequacy ratio, non performing loan, and credit lending.The type of the data is quantitative data. It was collected by using documentation technique.The data were analyzed using multiple linear regression analysis.The result of the research show that (1) there was positive significant influence of loan, capital adequacy ratio and non performing loan toward credit lending for about 61,4% (2) there was partially positive significant influence of loan toward credit lending for about 45,1% (3) there was partially positive significant influence from capital adequacy ratio toward credit lending for about 68,3% (4) there was partially negative significant influence from non perfoming loan toward credit lending in BPR for about -0,307 %.

PENDAHULUAN

Bank merupakan lembaga keuangan terpenting dan sangat mempengaruhi perekonomian baik secara mikro maupun secara makro. Peran bank bagi perkembangan dunia usaha juga dinilai cukup signifikan, dimana bank berperan besar dalam membantu permodalan dan pengembangan usaha masyarakat. Membangun ekonomi Indonesia tidak bisa lepas dari peranan beberapa pihak antara lain Pemerintah, lembaga-lembaga di sektor keuangan dan pelaku-pelaku usaha. Salah satu pelaku usaha yang memiliki peran strategis dalam membangun ekonomi Indonesia adalah Usaha Mikro, Kecil dan Menengah (UMKM).

Lembaga keuangan yang tepat dan strategis untuk melayani jasa perbankan bagi masyarakat tersebut adalah Bank Perkreditan Rakyat (BPR). BPR sebagai lembaga keuangan yang selama ini telah memberikan jasa pelayanan terutama kepada usaha mikro dan kecil (UMK) dan masyarakat pedesaan diakui memiliki peran dalam perekonomian Indonesia terutama dalam mendukung perkembangan UMK.

Melalui sebuah bank dapat dihimpun dana dari masyarakat dalam berbagai bentuk simpanan. Dana yang telah dihimpun akan disalurkan kembali dalam bentuk pemberian kredit kepada sektor bisnis atau pihak lain yang membutuhkan. Semakin berkembang kehidupan masyarakat dan transaksi–transaksi perekonomian suatu negara, maka akan membutuhkan peningkatan peran sektor perbankan melalui pengembangan produk jasanya. Pihak bank harus memiliki indikator dalam penyaluran kredit untuk meminimalkan risiko kredit dengan menganalisis pengaruh Dana Pihak Ketiga (DPK), Capital Adequacy Ratio (CAR), Non

Performing Loan (NPL) sesuai dengan

Ketetapan Bank Indonesia. Sehingga dalam penyaluran kredit bank tidak mengalami

risiko kredit dan dapat membayar kewajiban dalam jangka waktu yang telah ditentukan. CAR merupakan indikator dari kecukupan modal suatu bank terhadap risiko dari aktiva bankyang bertujuan untuk menjaga kelangsungan usaha dalam jangka panjang. “…bank wajib menyediakan modal minimum sebesar 8% dari Aset Tertimbang Menurut Risiko (ATMR)” hal ini tertuang dalam Peraturan Bank Indonesia No. 10/15 Tahun 2008. Kemampuan bank dalam menanggung risiko dari setiap kredit atau aktiva produktifnya dapat dilihat dari CAR tersebut. Jika CAR tinggi maka akan meningkatkan sumber daya keuangan untuk perkembangan usaha perusahaan, dan mengantisipasi kerugian yang akan diterima dari penyaluran jumlah kredit. Jumlah CAR yang tinggi akan membuat kepercayaan diri pada bank dalam melakukan penyaluran kredit. Oleh sebab itu, jika kecukupan modal yang dimiliki oleh suatu bank tinggi maka jumlah penyaluran kredit yang akan diberikan dapat meningkat (Dendawijaya, 2005: 121).

Data perkembangan Dana Pihak Ketiga, Capital Adequacy Ratio, Non

Permorming Loan, serta penyaluran kredit

pada Bank Perkreditan Rakyat (BPR) di Kabupaten Klungkung tiga tahun terakhir yaitu dari 2011-2013 dapat dilihat dalam Tabel 1.

Dari Tabel 1 dapat dilihat pada Bank Perkereditan Rakyat Tri Dharma Putri terjadi kenaikan DPK pada tahun 2012 sebesar 753.485 dan kenaikan CAR pada tahun 2012 sebesar 4,1% dan NPL tahun 2012 naik 10,79% tetapi jumlah kredit yang disalurkan dari tahun 2011 ke 2012 turun sebesar 14.310.420 dan tahun 2012 ke 2013 terjadi kenaikan CAR sebesar 6,69% begitu juga dengan NPL terjadi kenaikan dari tahun 2012 ke 2013 sebesar 11,47% dan dari tahun 2012 ke 2013 jumlah kredit yang di salurkan menurun sebesar 5.431.702. Pada Bank Perkreditan Rakyat

Sinar Puteramas terjadi kenaikan CAR pada tahun 2012 ke 2013 sebesar 8,27% dan

NPL tahun 2011 ke 2012 naik sebesar 0,72

dan tahun 2013 naik sebesar 15,69%. Pada Bank Perkreditan Rakyat Balaguna Perasta DPK mengalami penurunan pada tahun 2011 ke 2012 sebesar 2.673.804 dan tahun 2012 ke 2013 sebesar 2.549.851 dan CAR mengalami kenaikan pada tahun 2012 ke 2013 sebesar 10,11%, NPL turun dari tahun 2011 ke 2012 sebesar 0,33% dan tahun 2013 naik sebesar 0,9% jumlah kredit yang di salurkan mengalami penurunan dari tahun 2011 ke 2012 sebesar 7.703.723 dan 2013 sebesar 14.327.272. Pada Bank Perkereditan Rakyat Sari Jaya Sedana jumlah DPK mengalami penurunan dari tahun 2012 ke 2013 sebesar 38.495.704 dan tahun 2013 naik sebesar 3.207.167 CAR mengalami kenaikan dari tahun 2011 ke 2012 sebesar 16,46 dan tahun 2013 sebesar 52,81% dan jumlah NPL mengalami penurunan dari tahun 2011 ke 2012 sebesar 16,46% dan tahun 2013 sebesar 10,06%. Jumlah kredit yang disalurkan juga mengalami penurunan pada tahun 2011 sebesar 4.476.796 dan tahun 2013 naik sebesar 6.953.323.

Rancangan Tujuan penelitian ini adalah untuk mengetahui (1) pengaruh simultan dari Dana Pihak Ketiga, Capital

Adequacy Ratio, Non Performing Loan,

terhadap penyaluran kredit pada BPR di Kabupaten Klungkung Tahun 2011-2013. (2) pengaruh parsial dari Dana Pihak Ketiga, Capital Adequacy Ratio, Non

Performing Loan, terhadap penyaluran

kredit pada BPR di Kabupaten Klungkung Tahun 2011-2013.

hasil penelitian ini diharapkan dapat memberikan mamfaat berupa manfaat teoritis dan manfaat praktis. Secara teoritis hasil penelitian ini diharapkan dapat menambah pengetahuan,wawasan, serta informasi mengenai pengaruh DPK, CAR, dan NPL terhadap penyaluran kredit pada BPR di Kabupaten Klungkung. Manfaat

praktis (a) Bagi Pemilik BPR: Secara praktis penulis berharap agar penelitian ini dapat menjadi bahan masukan dan sumbangan pemikiran dalam mengambil kebijakan perbankan, khususnya dalam hal penyaluran kredit kepada masyarakat. (b) Bagi Lembaga Universitas Pendidikan Ganesha hasil dari penelitian ini diharapkan dapat menambah kepustakaan dan referensi bagi mahasiswa.

Bank berasal dari kata Italia Banco yang artinya Bangku. Bangku inilah yang digunakan oleh banker melayani kegiatan operasionalnya kepada para nasabah. Istilah bangku secara resmi dan populer berubah menjadi Bank (Hasibuan, 2008). Bank termasuk perusahaan industri jasa karena produknya hanya memberikan pelayanan jasa kepada masyarakat.

BPR adalah lembaga keuangan bank yang menerima simpanan hanya dalam bentuk deposito berjangka, tabungan, dan bentuk lainnya yang dipersamakan dengan itu dan menyalurkan dana sebagai usaha BPR. Status BPR diberikan kepada Bank Desa, Lumbung Desa, Bank Pasar, Bank Pegawai, Lumbung Pitih Nagari (LPN), Lembaga Perkreditan Desa (LPD), Badan Kredit Desa (BKD), Badan Kredit Kecamatan (BKK), Kredit Usaha Rakyat Kecil (KURK), Lembaga Perkreditan Kecamatan (LPK), Bank Karya Produksi Desa (BKPD), dan lembaga-lembaga lainnya yang dipersamakan dengan itu berdasarkan UU Perbankan Nomor 7 Tahun 1992 dengan memenuhi persyaratan tatacara yang ditetapkan dengan Peraturan Pemerintah. Ketentuan tersebut diberlakukan karena lembaga-lembaga tersebut telah berkembang dari lingkungan masyarakat Indonesia, serta masih diperlukan oleh masyarakat, maka keberadaan lembaga tersebut diakui. Oleh karena itu, UU Perbankan Nomor 7 Tahun 1992 memberikan kejelasan status lembaga-lembaga tersebut. Untuk menjamin kesatuan dan keseragaman

dalam pembinaan dan pengawasan, maka persyaratan dan tatacara jumlah status lembaga-lembaga tersebut ditetapkan dengan Peraturan Pemerintah. Dalam Undang-Undang No 7 Tahun 1992 pasal 13 tentang perbankan menyebutkan mengenai usaha Bank Perkreditan Rakyat (BPR) sebagai berikut (Manurung, 2004: 205).

Berdasarkan jenisnya bank terdiri dari dua jenis yaitu Bank Umum dan Bank Perkreditan Rakyat (BPR). Bank Umum adalah bank yang melaksanakan kegiatan usaha secara konvensional dan atau berdasarkan prinsip syariah yang dalam kegiatannya memberikan jasa dalam lalu lintas pembayaran, sedangkan BPR adalah bank yang melaksanakan kegiatan usaha secara konvensional dan atau berdasarkan prinsip syariah yang dalam kegiatannya tidak memberikan jasa dalam lalu lintas pembayaran. Bentuk hukum bank umum dan BPR dapat berupa Perseroan Terbatas, Perusahaan Daerah, dan Koperasi (Kasmir, 2012).

Menurut Suyatno, dkk (1995: 12) istilah kredit berasal dari bahasa Yunani yaitu “Credere”, yang artinya kepercayaan (truth atau faith). Apabila seseorang memperoleh kredit maka orang tersebut dikatakan telah mendapatkan kepercayaan dari pemberi kredit.

Dalam melakukan penilaian kriteria-kriteria serta aspek penilaiannya tetap sama. Begitu pula dengan ukuran-ukuran yang ditetapkan sudah menjadi standar penilaian setiap bank. Menurut Kasmir ( 2012: 136) bahwa kriteria penilaian yang harus dilakukan oleh bank untuk mendapatkan nasabah yang benar-benar menguntungkan dilakukan dengan analisis lima C dan 7 P. Analisis lima C yang digunakan dalam menganalisis kredit Berikut ini akan dipaparkanmasing-masing unsur lima C tersebut yaitu : (1) Character, (2) Capacity, (3) Capital, (4) Colleteral, dan (5) Condition of Ecconomic. Kasmir (2004) menyebutkan bahwa penilaian suatu kredit

dapat pula dilakukan dengan analisis tujuh

P (1) personality, (2) party,(3)

purpose,(4)prospect,(5)payment,(6) profitability dan (7)protection

Dana Pihak Ketiga (DPK) ternyata merupakan sumber dana terbesar yang paling diandalkan oleh bank. Dendawijaya (2008: 14) mengemukakan bahwa DPK bisa mencapai 80% - 90% dari seluruh dana yang dikelola oleh bank. Menurut Surat Edaran Bank Indonesia No. 6/23/DPNP tanggal 31 Mei 2004 dana yang dipercayakan oleh masyarakat kepada bank dapat berupa: (1) giro, (2) tabungan, dan (3) deposito.

Faktor permodalan merupakan hal yang pokok dan sangat penting bagi sebuah bank, selain sebagai penyangga kegiatan operasional sebuah bank, modal juga sebagai penyangga terhadap kemungkinan terjadinya kerugian. Modal ini terkait juga dengan aktivitas perbankan dalam menjalankan fungsinya sebagai lembaga intermediasi atas dana yang diterima nasabah. Dengan terjaganya modal berarti bank bisa mendapatkan kepercayaan dari masyarakat yang sangat penting artinya bagi sebuah bank, karena bank dapat menghimpun dana untuk keperluan operasional selanjutnya (Sinungan, 2000). Tingkat kecukupan modal dalam sebuah bank sering dikenal dengan istilah Capital Adequacy Ratio (CAR).

CAR merupakan indikator dari kecukupan modal suatu bank, yang bertujuan untuk menjaga kelangsungan usaha dalam jangka panjang (solvabilitas). Penyedian modal yang cukup merupakan hal yang penting, untuk mengimbangi pihak ketiga. Dendawijaya (2005: 12) mendefinisikan CAR sebagai berikut.

CAR merupakan rasio yang memperlihatkan seberapa jauh seluruh aktiva bank yang mengandung risiko ( kredit penyertaan, surat berharga, tagihan pada bank lain) dibiayai dari dana modal bank sendiri, disamping memperoleh dana-dana

dari sumber-sumber di luar, seperti dana masyarakat, pinjaman (utang) dan lain-lain.

Berdasarkan definisi dari Dendawijaya, maka CAR didasarkan pada modal dan aktiva bank yang mengandung risiko. Menurut Ali (2004) bahwa CAR merupakan rasio permodalan yang menunjukkan kemampuan bank dalam menyediakan dana untuk keperluan pengembangan usaha dan menampung risiko kerugian dana yang diakibatkan oleh kegiatan operasi bank. Mengacu pada pendapat Ali, maka CAR didasarkan pada kemampuan bank dalam meyediakan dana, sehingga bank mampu memenuhi keperluan dalam mengembangkan usaha dan mampu menanggung risiko kerugian.

Menurut Sawir (2005: 39) analisis

CAR digunakan untuk hal-hal sebagai

berikut.

(1) Ukuran kemampuan bank tersebut menyerap kerugian–kerugian yang tidak dapat dihindarkan.

(2) Sumber dana yang diperlukan untuk membiayai kegiatan usahanya sampai batas tertentu.

(3) Alat pengukuran besar kecilnya kekayaan bank tersebut yang dimiliki oleh para pemegang sahamnya. (4) Dengan modal yang mencukupi,

memungkinkan manajemen bank yang bersangkutan untuk bekerja dengan efisiensi yang tinggi, seperti yang dikehendaki oleh para pemilik modal pada bank tersebut.

Non Performing Loan (NPL) atau

sering disebut kredit bermasalah dapat diartikan sebagai pinjaman yang mengalami kesulitan pelunasan akibat adanya faktor kesengajaan, dan faktor eksternal di luar kemampuan kendali debitur ( Dahlan Siamat, 2001: 174 ). NPL merupakan Rasio yang menunjukan kemampuan manajemen bank dalam mengelola kredit bermasalah yang diberikan oleh bank. Semakin tinggi rasio ini maka akan semakin buruk kualitas kredit bank yang menyebabkan jumlah

kredit bermasalah semakin besar maka kemungkinan suatu bank dalam kondisi bermasalah semakin besar yaitu kerugian yang diakibatkan tingkat pengembalian kredit macet.

Penggolongan kredit berdasarkan kategori tertentu guna memantau kelancaran pembayaran kembali (angsuran) oleh debitur. Berdasarkan Surat Keputusan Direksi Bank Indonesia No.31/147/Kep/DIR Tanggal 12 November 1998 tentang Kualitas Aktiva Produktif pasal 6 ayat 1, membagi tingkat kolektibilitas kredit menjadi : (1) Kredit lancar, (2) Kredit dalam perhatian khusus, (3) Kredit tidak lancar, (4) Kredit diragukan dan (5) Kredit macet METODE

Penelitian ini menggunakan desain penelitian kausal, menurut (Wirartha, 2006: 21) desain kausal adalah suatu penelitian yang menggambarkan suatu generalisasi atau menjelaskan hubungan sebab akibat dan pengaruh dari suatu variabel terhadap variabel lain tanpa memanipulasi suatu variabel..Subyek dalam penelitian ini adalah PT Bank Perkreditan Rakyat di Kabupaten Klungkung,sedangkan obyeknya adalah DPK (x1),CAR (x2),NPL (x3)dan jumlah

kredit yang disalurkan (y). Jenis data dalam Penelitian ini merupakandata kuantitatif.Sedangkan sumber data yang digunakan dalam penelitian ini merupakan data sekunder.Teknik pengumpulan data yang digunakan adalah teknik pencatatan dokumen kemudian dianalisis menggunakan analisis regresi linier berganda.

HASIL DAN PEMBAHASAN Hasil

Hasil analisis regresi linier berganda dengan bantuanprogram aplikasi komputer

Statistical Package for Social Sience

(SPSS) 16.0 for Windows, maka diperoleh hasil penelitian seperti yang tampak pada Tabel 1 berikut:

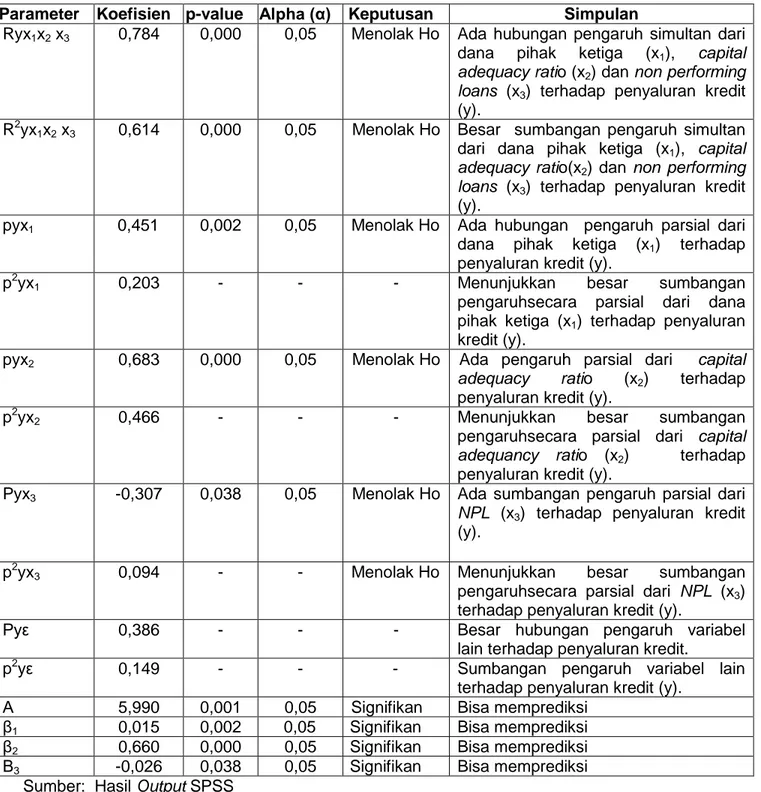

Tabel 1.Output SPSS Anslisis Jalur Pengaruh X1, X2, dan terhadap Y

Parameter Koefisien p-value Alpha (α) Keputusan Simpulan

Ryx1x2 x3 0,784 0,000 0,05 Menolak Ho Ada hubungan pengaruh simultan dari

dana pihak ketiga (x1), capital adequacy ratio (x2) dan non performing loans (x3) terhadap penyaluran kredit

(y).

R2yx1x2 x3 0,614 0,000 0,05 Menolak Ho Besar sumbangan pengaruh simultan

dari dana pihak ketiga (x1), capital adequacy ratio(x2) dan non performing loans (x3) terhadap penyaluran kredit

(y).

pyx1 0,451 0,002 0,05 Menolak Ho Ada hubungan pengaruh parsial dari

dana pihak ketiga (x1) terhadap

penyaluran kredit (y).

p2yx1 0,203 - - - Menunjukkan besar sumbangan

pengaruhsecara parsial dari dana pihak ketiga (x1) terhadap penyaluran

kredit (y).

pyx2 0,683 0,000 0,05 Menolak Ho Ada pengaruh parsial dari capital

adequacy ratio (x2) terhadap

penyaluran kredit (y).

p2yx2 0,466 - - - Menunjukkan besar sumbangan

pengaruhsecara parsial dari capital

adequancy ratio (x2) terhadap

penyaluran kredit (y).

Pyx3 -0,307 0,038 0,05 Menolak Ho Ada sumbangan pengaruh parsial dari NPL (x3) terhadap penyaluran kredit

(y).

p2yx3 0,094 - - Menolak Ho Menunjukkan besar sumbangan

pengaruhsecara parsial dari NPL (x3)

terhadap penyaluran kredit (y).

Pyε 0,386 - - - Besar hubungan pengaruh variabel

lain terhadap penyaluran kredit.

p2yε 0,149 - - - Sumbangan pengaruh variabel lain

terhadap penyaluran kredit (y). Α 5,990 0,001 0,05 Signifikan Bisa memprediksi

β1 0,015 0,002 0,05 Signifikan Bisa memprediksi

β2 0,660 0,000 0,05 Signifikan Bisa memprediksi

Β3 -0,026 0,038 0,05 Signifikan Bisa memprediksi

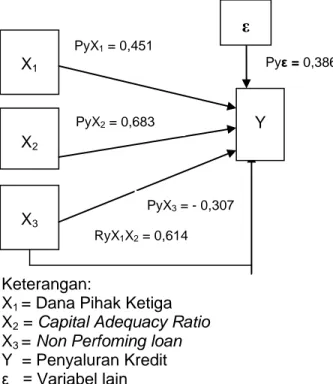

Besarnya pengaruh non performing loan terhadap penyaluran kredit adalah sebesar 38%. Berdasarkan hasil analisis regresi linear berganda di atas diperoleh struktur hubungan pengaruh X1, X2, danX3 terhadap

seperti nampak pada Gambar 1:

Gambar 1 Struktur pengaruh variabel X1,

X2dan X3terhadap Y

Keterangan:

X1 = Dana Pihak Ketiga

X2 = Capital Adequacy Ratio

X3 = Non Perfoming loan

Y = Penyaluran Kredit ε = Variabel lain

(1) Pengaruh penerimaan dana pihak ketiga (x1), capital adequacy ratio (x2)

dan non performing loans (x3) terhadap

penyaluran kredit (y) di Kabupaten Klungkung tahun 2011-2013. Pada tabel 1 diperoleh Ryx1x2x3 = 0,784,

dengan nilai p-value 0,000 kurang dari

alpha 0,05. Hal ini berarti menolak Ho,

yang artinya ada pengaruh simultan dari dana pihak ketiga (x1), capital adequacy ratio (x2) dan non performing loans (x3) terhadap penyaluran kredit

(y) di Kabupaten Klungkung. Besarnya pengaruh penerimaan dana pihak ketiga (x1), capital adequacy ratio (x2)

dan non performing loans (x3) terhadap

penyaluran kredit (y) dana pihak ketiga, dapat dilihat pada Tabel 4.1. Besar koefisien determinasi (R2yx1x2x3)

adalah 0,614. Hasil tersebut menunjukkan bahwa sebesar 61,4% penyaluran kredit secara simultan dipengaruhi oleh variabeldana pihak ketiga (x1), capital adequacy ratio (x2)

dan non performing loans

(x3),sedangkan sisanya sebesar 38,6%

dipengaruhi oleh variabel lain.

(2) Pengaruh dari penerimaan dana pihak ketiga terhadap penyaluran kredit di Kabupaten KlungkungTahun 2011-2013.

Pada Tabel 1 diperoleh hasil Pyx1 = 0,451 dengan nilai p-value

0,002 kurang dari alpha 0,05, maka menolak Ho. Hasil ini berarti ada pengaruh positif secara parsial dari dana pihak ketiga terhadap penyaluran kreditdi Kabupaten Klungkung. Besarnya pengaruh dana pihak ketiga terhadap penyaluran kredit yaitu 45,1%. (3) Pengaruh daricapital adequacy ratio

terhadap penyaluran kredit di Kabupaten KlungkungTahun 2011-2013.

Pada Tabel 1 diperoleh hasil Pyx2 =

0,683 dengan nilai p-value 0,000 kurang dari alpha 0,05, maka menolak Ho. Hasil ini berarti ada pengaruh secara parsial dari capital adequacy

ratio terhadap penyaluran kredit di

Kabupaten Klungkung.Besarnya pengaruhcapital adequacy ratio

terhadap penyaluran kredit di Kabupaten Klungkung yaitu 68,3%. (4) Pengaruh dari non performing

loanterhadap penyaluran kredit di

Kabupaten KlungkungTahun 2011-2013.

(5) Pada Tabel 1 diperoleh hasil Pyx3 =-

0,307 dengan nilai p-value 0,000 kurang dari alpha 0,038, maka menolak Ho. Hasil ini berarti ada pengaruh secara parsial dan negatifdari non X1 X2 X3 Y PyX1 = 0,451 PyX2 = 0,683 PyX3 = - 0,307 Pyε = 0,386 RyX1X2 = 0,614

ε

performing loan terhadap penyaluran

kredit di Kabupaten KlungkungTahun 2011-2013.

Pembahasan

Berdasarkan Tabel 1 dan Gambar 1 menunjukkan bahwa ada pengaruh secara simultan dari dana pihak ketiga (X1),capital

adequacy ratio (X2), dan Non Perfoming Loan(X3) terhadap penyaluran kredit (Y)

pada Bank Perkreditan Rakyat (BPR) di Kabupaten Klungkung Tahun 2011-2013.Berdasarkan hasil perhitungan uji statistik diperoleh p-value dari dana pihak

ketiga (X1), capital adequacy ratio(X2), dan

Non Performing Loan(X3) terhadap

penyaluran kredit (Y) sebesar 0,000< α (0,05) berarti H0 ditolak dan H1 diterima. Pengaruh secara bersama-sama dana pihak ketiga (X1)capital adequacy ratio, (X2),

dan Non Performing Loan (X3) terhadap

peyaluran kredit (Y) yaitu sebesar 0,784 (78,4%), sedangkan pengaruh variabel lain di luar variabel Dana Pihak Ketiga (X1),Capital Adequacy Ratio (X2), dan Non Perfoming Loan (X3) yaitu sebesar 38,6%

dipengaruhi oleh faktor lain.

Selanjutnya ada pengaruh Dana Pihak Ketiga (X1) terhadap Penyaluran

Kredit(Y) padaBank Perkreditan Rakyat (BPR) di Kabupaten Klungkung Tahun 2011-2013.Berdasarkan hasil perhitungan uji statistik menunjukkan Dana Pihak Ketiga berpengaruh positif dan signifikan terhadap penyaluran kredit karena p-value = 0,000< α

(0,05). Temuan hasil penelitian ini berarti Dana Pihak Ketiga (X1) berperan secara

langsung dalam upaya penyaluran kredit (Y) pada Bank Perkreditan Rakyat (BPR) di Kabupaten Klungkung Tahun 2011-2013 dengan nilai hubungan pengaruh parsial sebesar 0,451 (45,1%) terhadap penyaluran kredit.

KESIMPULAN

Kesimpulan yang dapat diambil dari penelitian ini adalah sebagai berikut.

(1) Ada pengaruh positif dan signifikan secara bersama-sama atau simultan dari Dana Pihak Ketiga, Capital

Adequacy Ratio Dan Non Performing Loans Terhadap Penyaluran Kredit

Tahun 2011-2013 pada Bank Perkreditan Rakyat di Kabupaten Klungkung.

(2) Ada pengaruh positif dan signifikan secara parsial Dana Pihak Ketiga terhadap penyaluran kredit Tahun 2011-2013 pada Bank Perkreditan Rakyat di Kabupaten Klungkung. (3) Ada pengaruh negatif dan signifikan

secara parsial Non Performing Loan terhadap penyaluran kredit Tahun 2011-2013 pada Bank Perkreditan Rakyat di Kabupaten Klungkung. PENUTUP

Berdasarkan simpulan yang telah dikemukakan, maka saran-saran yang dapat disajikan adalah sebagai berikut. (1) Bagi pihak PT Bank Perkreditan

Rakyat di Kabupaten Klungkung, dalam upaya meningkatkan jumlah kredit yang disalurkan, pihak bank diharapkan lebih memperhatikan kecukupan modal bank mengingat kecukupan modal yang tinggi akan berdampak pada peningkatan jumlah kredit yang disalurkan. Dari upaya tersebut sebaiknya kinerja bank dapat dilakukan dengan baik dan benar dengan cara mengelola seefektif mungkin biaya-biaya operasional yang berkaitan dengan penyaluran kredit, hal ini dilakukan agar sesuai dengan yang diharapkan pihak manajemen bank. Disamping itu, tingkat kecukupan modal berpengaruh terhadap penyaluran kredit alangkah baiknya lebih tingkatkan kembali

mengingat rata-rata pencapaian tingkat kecukupan modal telah mencapai 30,49% dengan standar minimum 8%, karena dengan tingkat modal yang semakin tinggi akan berdampak pada kemampuan pihak bank dalam membantu masyarakat kaitannya dengan penyaluran kredit kepada masyarakat akan semakin meningkat.

(2) Bagi penelitian selanjutnya, sebaiknya variabel bebas yang digunakan dalam penelitian tidak hanya pada variabel Dana Pihak Ketiga, Capital Adequacy

Ratio Dan Non Performing Loans,

tetapi bisa juga digunakan variabel lain yang diduga berpengaruh terhadap jumlah kredit yang disalurkan, sehingga penelitian ini bisa lebih dikembangkan.

DAFTAR RUJUKAN

Dendawijaya, Lukman. 2005. Manajemen

Perbankan. Jakarta : Ghalia

Indonesia

Hasibuan. M . 2001. Dasar-Dasar

Perbankan. Jakarta: PT. Bumi

Aksara.

Kasmir. 2018.Dasar-Dasar Perbankan edisi pertama, cetakan ketujuh, Penerbit:

PT. Raja Grafindo Persada, Jakarta Suyatno,Thomas, dkk. 1995. Kelembagaan

Perbankan. PT. Gramedia

PustakaUtama. Jakarta.

Peraturan Bank Indonesia (PBI) No. 10/15/PBI/2008 tentang Kewajiban Penyediaan Bank Minimum.

.

(diakses pada tanggal 5 Januari 2014) Sinungan, Muchdarsyah. 2000. Manajemen

Dana Bank, edisi kedua. Jakarta:

Bumi Aksara.

Dahlan Siamat. 2001. Manajemen Lembaga Keuangan. “Kebijakan Moneter dan

Perbankan”, edisi pertama, Penerbit

: Fakultas Ekonomi Universitas Indonesia, Jakarta

Sawir, Agnes. 2005. Analisis Kinerja

Keuangan dan Perencanaan

Keuangan Perusahaan. Jakarta: PT.

Gramedia Pustaka Utama.

Wirartha, I.M. 2006.

MetodePenelitianEkonomi.

![PENGARUH HIDRASI-DEHIDRASI DAN PUPUK NPK SUSULAN PADA VIABILITAS BENIH KEDELAI (Glycine max [L.] Merr.) VARIETAS ANJASMORO](data:image/gif;base64,R0lGODlhAQABAIAAAP///wAAACH5BAEAAAAALAAAAAABAAEAAAICRAEAOw==)