BAB I BAB I

PENDAHULUAN PENDAHULUAN

1.1

1.1 Latar BelakangLatar Belakang

Perkembangan ekonomi Islam saat ini cukup pesat, ditandai dengan Perkembangan ekonomi Islam saat ini cukup pesat, ditandai dengan berkembangnya

berkembangnya lembaga lembaga keuangan keuangan syariah. syariah. Sejak Sejak tahun tahun 1992, 1992, perkembanganperkembangan lembaga keuangan syariah terutama perbankan syariah, cukup luas sampai lembaga keuangan syariah terutama perbankan syariah, cukup luas sampai sekarang. Eksistensi bank syariah di Indonesia secara formal telah dimulai sejak sekarang. Eksistensi bank syariah di Indonesia secara formal telah dimulai sejak tahun 1992 dengan diberlakukannya UU No.7 tahun 1992 tentang perbankan tahun 1992 dengan diberlakukannya UU No.7 tahun 1992 tentang perbankan sebagaimana telah diubah dengan Undang-Undang No. 10 tahun 1998. Dalam sebagaimana telah diubah dengan Undang-Undang No. 10 tahun 1998. Dalam Undang-Undang tersebut tertulis bahwa bank umum melaksanakan kegiatan usaha Undang-Undang tersebut tertulis bahwa bank umum melaksanakan kegiatan usaha secara konvensional dan atau berdasarkan prinsip syariah (bank syariah). secara konvensional dan atau berdasarkan prinsip syariah (bank syariah). Undang-Undang tersebut memberi kebebasan kepada bank dalam menentukan jenis Undang tersebut memberi kebebasan kepada bank dalam menentukan jenis imbalan yang akan diberikan kepada nasabah, baik berupa bunga ataupun imbalan yang akan diberikan kepada nasabah, baik berupa bunga ataupun keuntungan bagi hasil, termasuk keleluasaan penentuan tingkat bunga sampai 0 keuntungan bagi hasil, termasuk keleluasaan penentuan tingkat bunga sampai 0 (nol) dan merupakan hal baru dalam kerangka mekanisme sistem perbankan pada (nol) dan merupakan hal baru dalam kerangka mekanisme sistem perbankan pada umumnya. Pada tahun 2004, Majelis Ulama Indonesia (MUI) mengeluarkan fatwa umumnya. Pada tahun 2004, Majelis Ulama Indonesia (MUI) mengeluarkan fatwa No. 1 tahun 2004 tentang hukum

No. 1 tahun 2004 tentang hukum bunga bank, praktek penggunaan bunga tersebutbunga bank, praktek penggunaan bunga tersebut hukumnya haram. Oleh karena itu MUI menghimbau kepada umat islam agar hukumnya haram. Oleh karena itu MUI menghimbau kepada umat islam agar beralih

beralih menggunakan menggunakan bank bank syariah syariah dalam dalam mengelola mengelola keuangannya. keuangannya. PerbankanPerbankan syariah lahir sebagai alternatif sistem perbankan guna memenuhi harapan yang syariah lahir sebagai alternatif sistem perbankan guna memenuhi harapan yang menginginkan sistem keuangan syariah, yaitu bank yang menerapkan prinsip bagi menginginkan sistem keuangan syariah, yaitu bank yang menerapkan prinsip bagi

Perbedaan mendasar antara bank konvensional dan bank syariah adalah Perbedaan mendasar antara bank konvensional dan bank syariah adalah adanya larangan bunga dalam bank syariah sebagaimana sistem bunga yang adanya larangan bunga dalam bank syariah sebagaimana sistem bunga yang dianut oleh bank konvensional, sehingga dalam menjalankan kegiatan operasinya, dianut oleh bank konvensional, sehingga dalam menjalankan kegiatan operasinya, bank syariah menganut sistem bagi hasil.

bank syariah menganut sistem bagi hasil.

Pendirian perbankan syariah di Indonesia semakin pesat. Persaingan antar Pendirian perbankan syariah di Indonesia semakin pesat. Persaingan antar perbankan

perbankan dalam dalam meningkatkan meningkatkan kualitas kualitas pelayanan pelayanan untuk untuk menarik menarik nasabahnyanasabahnya juga

juga semakin semakin tinggi. tinggi. Beragam Beragam jasa jasa pelayanan pelayanan yang yang diberikan diberikan oleh oleh bank bank jugajuga mengalami perkembangan. Berbagai penelitian menemukan bahwa perilaku mengalami perkembangan. Berbagai penelitian menemukan bahwa perilaku nasabah dalam memilih bank syariah didorong oleh faktor memperoleh nasabah dalam memilih bank syariah didorong oleh faktor memperoleh keuntungan. Sebagaimana dikutip oleh Muhammad Ghafur, dalam bukunya yang keuntungan. Sebagaimana dikutip oleh Muhammad Ghafur, dalam bukunya yang berjudul

berjudul ”Potret ”Potret Perbankan Perbankan Syariah Syariah Terkini: Terkini: Kajian Kajian Kritis Kritis PerkembanganPerkembangan Perbankan Syariah” mengatakan penelitian Erol dan El

Perbankan Syariah” mengatakan penelitian Erol dan El-Bdour (1998) yang-Bdour (1998) yang dilakukan di Jordan menunjukkan bahwa masyarakat sebetulnya lebih berorientasi dilakukan di Jordan menunjukkan bahwa masyarakat sebetulnya lebih berorientasi pada profit daripada

pada profit daripada agama. Begitu juga di agama. Begitu juga di Indonesia, seperti Indonesia, seperti yang dikutip Nasrahyang dikutip Nasrah (2008) penelitian yang dilakukan oleh Husnelly (2003) dan M

(2008) penelitian yang dilakukan oleh Husnelly (2003) dan M angkuto (2004) jugaangkuto (2004) juga menegaskan faktor yang menjadi pertimbangan masyarakat menginvestasikan menegaskan faktor yang menjadi pertimbangan masyarakat menginvestasikan dananya di bank syariah adalah faktor

dananya di bank syariah adalah faktor return bagi hasil. Dengan demikian menjadireturn bagi hasil. Dengan demikian menjadi cukup penting bagi bank syariah untuk tetap menjaga kualitas tingkat bagi hasil cukup penting bagi bank syariah untuk tetap menjaga kualitas tingkat bagi hasil yang diberikan kepada nasabahnya. Nasabah penyimpan dana akan selalu yang diberikan kepada nasabahnya. Nasabah penyimpan dana akan selalu mempertimbangkan tingkat imbalan yang diperoleh dalam melakukan investasi mempertimbangkan tingkat imbalan yang diperoleh dalam melakukan investasi pada bank syariah. Jika tingkat bagi hasil bank syariah terlalu rendah maka tingkat pada bank syariah. Jika tingkat bagi hasil bank syariah terlalu rendah maka tingkat kepuasan nasabah akan menurun dan kemungkinan besar akan memindahkan kepuasan nasabah akan menurun dan kemungkinan besar akan memindahkan

hasil menjadi faktor penentu kesuksesan bank syariah dalam menghimpun dana hasil menjadi faktor penentu kesuksesan bank syariah dalam menghimpun dana pihak

pihak ketiga. ketiga. Seperti Seperti pendapat pendapat Karsten Karsten (1982) (1982) yang yang dikutip dikutip dalam dalam penelitianpenelitian Apriandika (2011) menyatakan besarnya bagi hasil yang diperoleh, ditentukan Apriandika (2011) menyatakan besarnya bagi hasil yang diperoleh, ditentukan berdasarkan

berdasarkan keberhasilan keberhasilan pengelola pengelola dana dana untuk untuk menghasilkan menghasilkan keuntungan. keuntungan. OlehOleh karena itu tingkat laba bank syariah bukan saja berpengaruh terhadap tingkat bagi karena itu tingkat laba bank syariah bukan saja berpengaruh terhadap tingkat bagi hasil untuk para pemegang saham, tetapi juga berpengaruh terhadap bagi hasil hasil untuk para pemegang saham, tetapi juga berpengaruh terhadap bagi hasil yang dapat diberikan kepada nasabah yang menyimpan dana

yang dapat diberikan kepada nasabah yang menyimpan dana (konsep profit dan (konsep profit dan loss sharing)

loss sharing). Dengan demikian kemampuan manajemen untuk melaksanakan. Dengan demikian kemampuan manajemen untuk melaksanakan fungsinya sebagai penyimpan harta, pengusaha dan pengelola investasi yang baik fungsinya sebagai penyimpan harta, pengusaha dan pengelola investasi yang baik (( professional professional investment investment manager manager ) akan sangat menentukan kualitas usahanya) akan sangat menentukan kualitas usahanya sebagai lembaga

sebagai lembaga intermediaryintermediary(perantara pihak yang kelebihan dana dengan pihak(perantara pihak yang kelebihan dana dengan pihak yang membutuhkan dana)dan kemampuannya menghasilkan laba.

yang membutuhkan dana)dan kemampuannya menghasilkan laba.

Dalam hal ini,salah satu penilaian kemampuan bank yang dapat dilakukan Dalam hal ini,salah satu penilaian kemampuan bank yang dapat dilakukan adalah dengan menilai kinerja keuangan untuk mengetahui tingkat kesehatan adalah dengan menilai kinerja keuangan untuk mengetahui tingkat kesehatan bank.

bank. Karena Karena kinerja kinerja keuangan keuangan dapat dapat menunjukkan menunjukkan kualitas kualitas bank bank melaluimelalui penghitungan

penghitungan rasio rasio keuangannya. keuangannya. Untuk Untuk menghitung menghitung rasio rasio keuangan keuangan dapatdapat dilakukan dengan menganalisis laporan keuangan bank yang dipublikasikan dilakukan dengan menganalisis laporan keuangan bank yang dipublikasikan secara berkala. Laporan keuangan merupakan salah satu instrumen yang tepat secara berkala. Laporan keuangan merupakan salah satu instrumen yang tepat untuk dipelajari dalam mengevaluasi dan mengukur kinerja keuangan perusahaan untuk dipelajari dalam mengevaluasi dan mengukur kinerja keuangan perusahaan karena di dalamnya terdapat informasi yang penting meliputi informasi keuangan karena di dalamnya terdapat informasi yang penting meliputi informasi keuangan tentang hasil usaha maupun posisi finansial dari perusahaan bank tersebut. tentang hasil usaha maupun posisi finansial dari perusahaan bank tersebut. Laporan keuangan juga berisikan informasi keuangan yang mencerminkan Laporan keuangan juga berisikan informasi keuangan yang mencerminkan

Menurut teori yang dikemukakan oleh Antonio (2001), mengatakan bahwa Menurut teori yang dikemukakan oleh Antonio (2001), mengatakan bahwa besar

besar kecilnya bakecilnya bagi hasigi hasil l yang diperoleh yang diperoleh pada pada kontrak mudharabah kontrak mudharabah salah salah satunyasatunya bergantung

bergantung pada pada pendapatan pendapatan bank. bank. Untuk Untuk mengetahui mengetahui pendapatan pendapatan bank, bank, penelitipeneliti menggunakan rasio profitabilitas. Rasio yang digunakan untuk mengukur menggunakan rasio profitabilitas. Rasio yang digunakan untuk mengukur profitabilitas adalah

profitabilitas adalah Return Return on Asset(ROA),on Asset(ROA), Capital Adequacy Ratio(CAR), BiayaCapital Adequacy Ratio(CAR), Biaya Operasional terhadap Pendapatan Operasional

Operasional terhadap Pendapatan Operasional(BOPO)(BOPO) . ROA adalah rasio yang. ROA adalah rasio yang menggambarkan kemampuan bank dalam mengelola dana yang diinvestasikan menggambarkan kemampuan bank dalam mengelola dana yang diinvestasikan dalam keseluruhan aktiva yang menghasilkan keuntungan. CAR adalah rasio dalam keseluruhan aktiva yang menghasilkan keuntungan. CAR adalah rasio untuk mengukur kecukupan modal yang dimiliki bank untuk menunjang aktiva untuk mengukur kecukupan modal yang dimiliki bank untuk menunjang aktiva yang mengandung atau menghasilkan risiko. BOPO adalah rasio yang yang mengandung atau menghasilkan risiko. BOPO adalah rasio yang menunjukkan tingkat efisiensi kinerja opersional bank. Alasan dipilihnya variabel menunjukkan tingkat efisiensi kinerja opersional bank. Alasan dipilihnya variabel ROA dikarenakan analisisnya bersifat komprehensif atau menyeluruh yaitu ROA dikarenakan analisisnya bersifat komprehensif atau menyeluruh yaitu meliputi kegiatan penjualan, investasi, dan pengeluaran-pengeluaran meliputi kegiatan penjualan, investasi, dan pengeluaran-pengeluaran (Rangkuti,1997).

(Rangkuti,1997). Indikasi

Indikasi rate of returnrate of return sebagai presentase tingkat bagi hasil simpanan bank sebagai presentase tingkat bagi hasil simpanan bank syariah dipengaruhi oleh banyak faktor, baik faktor internal maupun faktor syariah dipengaruhi oleh banyak faktor, baik faktor internal maupun faktor eksternal. Faktor internal terutama terkait dengan kinerja manajemen bank syariah eksternal. Faktor internal terutama terkait dengan kinerja manajemen bank syariah sendiri seperti efektivitas fungsi intermediasi, efisiensi operasional, dan sendiri seperti efektivitas fungsi intermediasi, efisiensi operasional, dan kemampuan profitabilitas. Di samping itu, kondisi makro ekonomi sebagai faktor kemampuan profitabilitas. Di samping itu, kondisi makro ekonomi sebagai faktor eksternal yang tidak bisa dikendalikan oleh manajemen juga cukup berpengaruh eksternal yang tidak bisa dikendalikan oleh manajemen juga cukup berpengaruh terhadap hasil yang diterima dari hasil pembiayaan yang disalurkan. Sebagaimana terhadap hasil yang diterima dari hasil pembiayaan yang disalurkan. Sebagaimana yang dikutip oleh Antariksa (2006), identifikasi Guru

faktor penentu

faktor penentu profitabilitas bank dibagi mprofitabilitas bank dibagi menjadi dua kategori utama, yenjadi dua kategori utama, yaitu aitu faktorfaktor penentu internal dan faktor penentu eksternal.

penentu internal dan faktor penentu eksternal.

Identifikasi dan kejelasan bagaimana pengaruh faktor-faktor ini sangat Identifikasi dan kejelasan bagaimana pengaruh faktor-faktor ini sangat penting

penting bagi bagi bank bank syariah syariah dalam dalam rangka rangka menjaga menjaga kualitas kualitas bagi bagi hasilnya hasilnya kepadakepada nasabah. Oleh karena itu penelitian ini berusaha memastikan hasil penelitian nasabah. Oleh karena itu penelitian ini berusaha memastikan hasil penelitian tersebut tidak hanya pada satu bank saja.

tersebut tidak hanya pada satu bank saja.

Seiring perkembangan perbankan syariah di Indonesia, kajian-kajian Seiring perkembangan perbankan syariah di Indonesia, kajian-kajian dan penelitian-penelitian mengenai perbankan syariah umumnya dan perilaku dan penelitian-penelitian mengenai perbankan syariah umumnya dan perilaku kinerja keuangan secara khusus terus dilakukan sebagai sarana sosialisasi dan kinerja keuangan secara khusus terus dilakukan sebagai sarana sosialisasi dan sarana kajian tentang perbankan syariah.

sarana kajian tentang perbankan syariah.

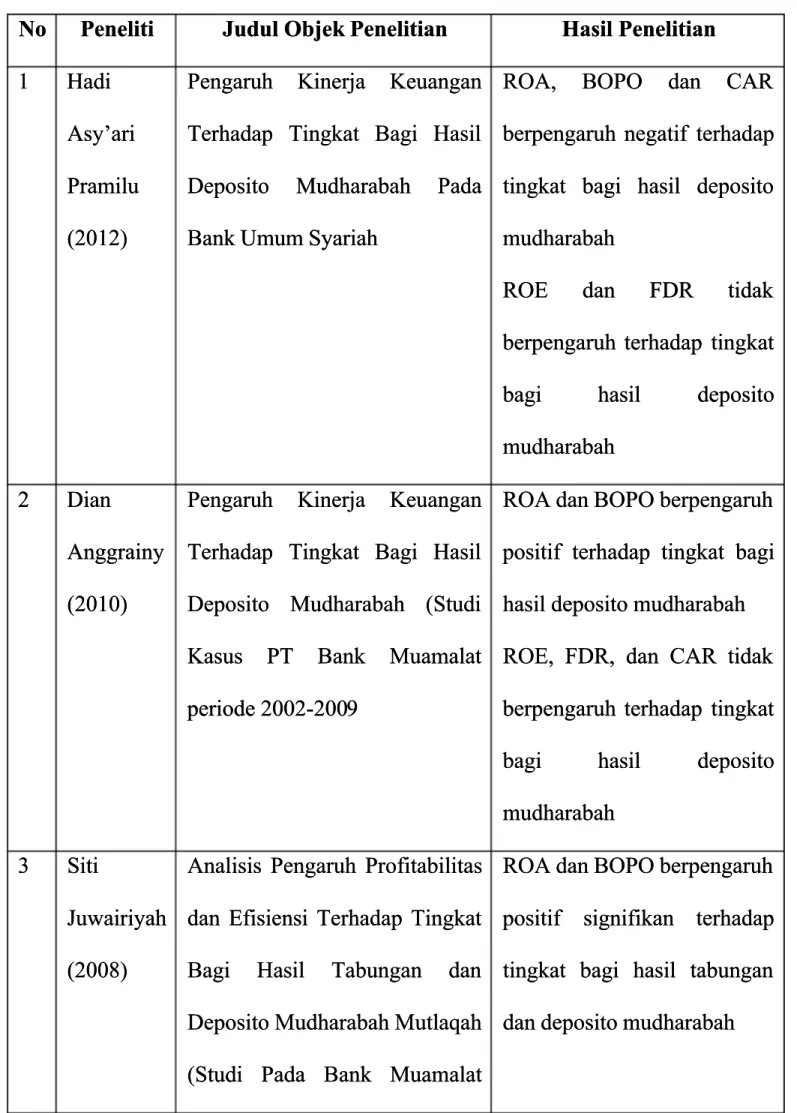

Penelitian mengenai Return on asset (ROA) menunjukkan hasil yang Penelitian mengenai Return on asset (ROA) menunjukkan hasil yang berbeda,

berbeda, Pramilu Pramilu (2012) (2012) menunjukkan menunjukkan hasil hasil bahwa bahwa ROA ROA berpengaruh berpengaruh negatifnegatif terhadap tingkat bagi hasil deposito mudharabah, sedangkan penelitian terhadap tingkat bagi hasil deposito mudharabah, sedangkan penelitian Juwariyah (2008) dan Anggrainy (2010) menunjukkan bahwa ROA Juwariyah (2008) dan Anggrainy (2010) menunjukkan bahwa ROA berpengaruh

berpengaruh positif positif signifikan signifikan terhadap terhadap tingkat tingkat bagi bagi hasil hasil depositodeposito mudharabah.

mudharabah.

Hasil penelitian yang dilakukan oleh Pramilu (2012) menunjukkan bahwa Hasil penelitian yang dilakukan oleh Pramilu (2012) menunjukkan bahwa CAR berpengaruh negatif terhadap tingkat bagi hasil deposito mudharabah, CAR berpengaruh negatif terhadap tingkat bagi hasil deposito mudharabah, sedangkan penelitian Anggrainy (2010) menunjukkan bahwa CAR tidak sedangkan penelitian Anggrainy (2010) menunjukkan bahwa CAR tidak berpengaruh terhadap tingkat bagi hasil depo

berpengaruh terhadap tingkat bagi hasil deposito mudharabah.sito mudharabah.

Hasil penelitian yang dilakukan oleh Pramilu (2012) menunjukkan bahwa Hasil penelitian yang dilakukan oleh Pramilu (2012) menunjukkan bahwa BOPO berpengaruh negatif terhadap tingkat bagi hasil deposito mudharabah, BOPO berpengaruh negatif terhadap tingkat bagi hasil deposito mudharabah,

bahwa

bahwa BOPO BOPO berpengaruh berpengaruh positif positif signifikan tsignifikan terhadap erhadap tingkat tingkat bagi bagi hasil hasil depositodeposito mudharabah.

mudharabah.

Penelitian ini dilakukan pada Bank Umum Syariah yang kelengkapan data Penelitian ini dilakukan pada Bank Umum Syariah yang kelengkapan data laporan keuangan triwulan yang dibutuhkan dalam penelitian ini. Pada penelitian laporan keuangan triwulan yang dibutuhkan dalam penelitian ini. Pada penelitian ini digunakan tahun 2009-2012, pemilihan tahun tersebut karena peneliti ingin ini digunakan tahun 2009-2012, pemilihan tahun tersebut karena peneliti ingin mengetahui keadaan keuangan bank setelah terjadinya krisis global tahun 2008, mengetahui keadaan keuangan bank setelah terjadinya krisis global tahun 2008, dimana saat itu banyak perusahaan perbankan dan swasta yang terlikuidasi, dimana saat itu banyak perusahaan perbankan dan swasta yang terlikuidasi, namun pada perbankan syariah tidak mengalami dampak yang signifikan. namun pada perbankan syariah tidak mengalami dampak yang signifikan. Penelitian ini merupakan replikasi dari penelitian Pramilu (2012) yang berjudul Penelitian ini merupakan replikasi dari penelitian Pramilu (2012) yang berjudul ”Pengaruh Kinerja Keuangan Terhadap Tingkat Bagi Hasil Deposito Mudharabah ”Pengaruh Kinerja Keuangan Terhadap Tingkat Bagi Hasil Deposito Mudharabah Pada Ban

Pada Bank Umum Syariah”. Variabel independen dalam penelitian Pramiluk Umum Syariah”. Variabel independen dalam penelitian Pramilu (2012) adalah ROA, CAR, BOPO, FDR, ROE. Perbedaan penelitian ini dengan (2012) adalah ROA, CAR, BOPO, FDR, ROE. Perbedaan penelitian ini dengan penelitian

penelitian Pramilu Pramilu (2012) (2012) adalah adalah variabel variabel independen. independen. Dimana Dimana penelitian penelitian iniini menggunakan variabel independen penelitian ini ROA, CAR, dan BOPO, alasan menggunakan variabel independen penelitian ini ROA, CAR, dan BOPO, alasan pemilihan

pemilihan variabel variabel ini ini karena karena tiga tiga variabel variabel tersebut tersebut yang yang berpengaruh berpengaruh terhadapterhadap tingkat bagi hasil deposito mudharabah.

tingkat bagi hasil deposito mudharabah.

Berdasarkan uraian di atas, peneliti ingin menguji konsistensi dari hasil Berdasarkan uraian di atas, peneliti ingin menguji konsistensi dari hasil penelitian

penelitian terdahulu terdahulu mengenai mengenai korelasi korelasi beberapa beberapa rasio rasio keuangan keuangan yangyang berpengaruh

berpengaruh terhadap terhadap tingkat tingkat bagi bagi hasil hasil deposito deposito mudharabah mudharabah dengan dengan judul judul :: Pengaruh

Pengaruh Return on Asset(ROA),Return on Asset(ROA), Capital Adequacy Ratio(CAR), BiayaCapital Adequacy Ratio(CAR), Biaya

Operasional terhadap Pendapatan Operasional(BOPO),

Operasional terhadap Pendapatan Operasional(BOPO), Terhadap TingkatTerhadap Tingkat Bagi Hasil Deposito Mudharabah Pada Bank Umum Syariah.

1.2

1.2 Rumusan MasalahRumusan Masalah

Berdasarkan latar belakang yang telah dikemukakan diatas maka yang menjadi Berdasarkan latar belakang yang telah dikemukakan diatas maka yang menjadi rumusan masalah dalam penelitian ini adalah:

rumusan masalah dalam penelitian ini adalah: 1.

1. ApakahApakah Return Return On On Asset(ROA),Asset(ROA), Capital Adequacy Ratio(CAR),Capital Adequacy Ratio(CAR), BiayaBiaya Operasional Pendapatan Operasional(BOPO), secara simultan berpengaruh Operasional Pendapatan Operasional(BOPO), secara simultan berpengaruh terhadap tingkat bagi hasil deposito mudharabah?

terhadap tingkat bagi hasil deposito mudharabah? 2.

2. ApakahApakah Return Return On On Asset(ROA),Asset(ROA), Capital Adequacy Ratio(CAR),Capital Adequacy Ratio(CAR), BiayaBiaya Operasional Pendapatan Operasional(BOPO), secara parsial berpengaruh Operasional Pendapatan Operasional(BOPO), secara parsial berpengaruh terhadap tingkat bagi hasil deposito mudharabah?

terhadap tingkat bagi hasil deposito mudharabah?

1.3

1.3 Tujuan PenelitianTujuan Penelitian

Tujuan dilakukannya penelitian ini adalah untuk: Tujuan dilakukannya penelitian ini adalah untuk: 1.

1. Menganalisis pengaruhMenganalisis pengaruh Return Return On On Asset(ROA), Asset(ROA), Capital Capital AdequacyAdequacy Ratio(CAR),

Ratio(CAR), Biaya Operasional Pendapatan Operasional(BOPO), secaraBiaya Operasional Pendapatan Operasional(BOPO), secara simultan terhadap tingkat bagi hasil deposito mudharabah.

simultan terhadap tingkat bagi hasil deposito mudharabah. 2.

2. Menganalisis pengaruhMenganalisis pengaruh Return Return On On Asset(ROA),Asset(ROA), Capital AdequacyCapital Adequacy Ratio(CAR),

Ratio(CAR), Biaya Operasional Pendapatan Operasional(BOPO), secaraBiaya Operasional Pendapatan Operasional(BOPO), secara parsial terhadap tingkat bagi hasil deposito mudharabah.

1.4

1.4 Batasan MasalahBatasan Masalah

Dalam penelitian ini terdapat batasan-batasan penelitian,yaitu: Dalam penelitian ini terdapat batasan-batasan penelitian,yaitu: 1.

1. Dalam penelitian ini objeknya terbatas pada bank umum syariah yangDalam penelitian ini objeknya terbatas pada bank umum syariah yang menerbitkan laporan keuangan triwulanan selama periode penelitian menerbitkan laporan keuangan triwulanan selama periode penelitian berlangsung.

berlangsung. 2.

2. Periode penelitian terbatas selama empat tahun terakhir dengan menggunakanPeriode penelitian terbatas selama empat tahun terakhir dengan menggunakan data triwulan, yaitu mulai periode 2009-2012.

data triwulan, yaitu mulai periode 2009-2012. 3.

3. Jumlah variabel yang diteliti juga terbatas, hanya meliputiJumlah variabel yang diteliti juga terbatas, hanya meliputi Return Return OnOn Asset(ROA)

Asset(ROA),, Capital Adequacy Ratio(CAR),Capital Adequacy Ratio(CAR), BOPO. BOPO.

1.5

1.5 Manfaat PenelitianManfaat Penelitian

Penelitian ini diharapkan dapat bermanfaat bagi berbagai pihak, diantaranya Penelitian ini diharapkan dapat bermanfaat bagi berbagai pihak, diantaranya adalah:

adalah: 1.

1. Bagi PenelitiBagi Peneliti

Dengan penelitian ini diharapkan dapat menambah wawasan dan Dengan penelitian ini diharapkan dapat menambah wawasan dan pengetahuan

pengetahuan lebih lebih mendalam mendalam tentang tentang perbankan perbankan syariah, syariah, terutama terutama pada pada sistemsistem bagi hasil pada perbankan syariah.

bagi hasil pada perbankan syariah. 2.

2. Bagi Instansi TerkaitBagi Instansi Terkait

Dengan penelitian ini diharapkan dapat digunakan oleh instansi terkait sebagai Dengan penelitian ini diharapkan dapat digunakan oleh instansi terkait sebagai informasi tambahan dan masukan untuk meningkatkan kualitas bagi hasil dengan informasi tambahan dan masukan untuk meningkatkan kualitas bagi hasil dengan mengendalikan kinerja keuangan ROA, CAR, BOPO.

mengendalikan kinerja keuangan ROA, CAR, BOPO. 3.

Penelitian ini diharapkan dapat memberi pengetahuan dan menambah Penelitian ini diharapkan dapat memberi pengetahuan dan menambah wawasan kepada masyarakat atau calon nasabah bank syariah agar mengamati wawasan kepada masyarakat atau calon nasabah bank syariah agar mengamati kinerja rasio ROA, CAR, BOPO. pada laporan keuangan publikasi bank syariah kinerja rasio ROA, CAR, BOPO. pada laporan keuangan publikasi bank syariah yang akan berpengaruh terhadap tingkat bagi hasil yang akan diterimanya.

yang akan berpengaruh terhadap tingkat bagi hasil yang akan diterimanya.

1.6

1.6 Sistematika PembahasanSistematika Pembahasan

Sistematika penulisan ini berisi penjelasan tentang isi yang terkandung dari Sistematika penulisan ini berisi penjelasan tentang isi yang terkandung dari masing-masing bab secara singkat dari keseluruhan skripsi ini. Skripsi ini masing-masing bab secara singkat dari keseluruhan skripsi ini. Skripsi ini disajikan dengan sistematika sebagai berikut:

disajikan dengan sistematika sebagai berikut: BAB I Pendahuluan

BAB I Pendahuluan

Bab ini berisi mengenai latar belakang masalah, yang menjelaskan pentingnya Bab ini berisi mengenai latar belakang masalah, yang menjelaskan pentingnya masalah yang diteliti. Perumusan masalah merupakan pertanyaan yang akan masalah yang diteliti. Perumusan masalah merupakan pertanyaan yang akan dijawab melalui penelitian. Tujuan penelitian adalah tujuan yang ingin dicapai dijawab melalui penelitian. Tujuan penelitian adalah tujuan yang ingin dicapai dalam penelitian. Manfaat penelitian merupakan hasil penelitian yang dalam penelitian. Manfaat penelitian merupakan hasil penelitian yang diharapkan baik dari aspek praktis maupun teoritis. Batasan penelitian berisi diharapkan baik dari aspek praktis maupun teoritis. Batasan penelitian berisi batasan

batasan ruang ruang lingkup lingkup penelitian. penelitian. Pada Pada bagian bagian terakhir terakhir bab bab ini ini yaitu yaitu sistemsistem penulisan.

penulisan.

BAB II Tinjauan Pustaka BAB II Tinjauan Pustaka

Bab ini menguraikan tinjauan teori, yang berisi uraian teori yang mendasari Bab ini menguraikan tinjauan teori, yang berisi uraian teori yang mendasari penelitian.

penelitian. Penelitian Penelitian terdahulu terdahulu menyajikan menyajikan penelitian-penelitian penelitian-penelitian sebelumnya.sebelumnya. Kerangka konseptual adalah sintesis dari tinjauan teori dan penelitian Kerangka konseptual adalah sintesis dari tinjauan teori dan penelitian

terdahulu. Hipotesis adalah pernyataan yang disimpulkan dari tinjauan terdahulu. Hipotesis adalah pernyataan yang disimpulkan dari tinjauan pustaka.

pustaka.

BAB III Metode Penelitian BAB III Metode Penelitian

Dalam bab ini akan menguraikan variabel penelitian dan efisiensi operasional. Dalam bab ini akan menguraikan variabel penelitian dan efisiensi operasional. Populasi dan sampel menjelaskan populasi dan sampel penelitian. Variabel Populasi dan sampel menjelaskan populasi dan sampel penelitian. Variabel penelitian

penelitian menjelaskan menjelaskan klasifikasi klasifikasi dan dan definisi definisi operasional operasional variabel. variabel. ProsedurProsedur pengambilan

pengambilan data data mengemukakan mengemukakan jenis jenis dan dan sumber sumber data data yang yang digunakandigunakan dalam penelitian. Metode analisis data mengungkapkan bagaimana gambaran dalam penelitian. Metode analisis data mengungkapkan bagaimana gambaran model analisis yang digunakan dalam penelitian.

model analisis yang digunakan dalam penelitian. BAB IV Hasil

BAB IV Hasil dan Pembahasandan Pembahasan

Bagian ini menjelaskan tentang deskripsi data penelitian yang berisi data Bagian ini menjelaskan tentang deskripsi data penelitian yang berisi data penelitian

penelitian dan dan statistik statistik deskriptif. deskriptif. Analisis Analisis dan dan hasil hasil penelitian penelitian memuat memuat hasilhasil penelitian.

penelitian. Hasil Hasil penelitian penelitian mengungkapkan mengungkapkan interpretasi interpretasi untuk untuk memaknaimemaknai implikasi penelitian.

implikasi penelitian. BAB V Penutup BAB V Penutup

Merupakan bab terakhir dalam skripsi ini yang berisi simpulan dari hasil Merupakan bab terakhir dalam skripsi ini yang berisi simpulan dari hasil penelitian

penelitian dan dan saran saran dari dari pembahasan. pembahasan. Keterbatasan Keterbatasan menyampaikanmenyampaikan kelemahan dari penelitian yang dilakukan. Saran merupakan anjuran yang kelemahan dari penelitian yang dilakukan. Saran merupakan anjuran yang diharapkan dapat berguna bagi pihak-pihak yang memiliki kepentingan dalam diharapkan dapat berguna bagi pihak-pihak yang memiliki kepentingan dalam penelitian.

BAB II BAB II TINJAUAN PUSTAKA TINJAUAN PUSTAKA 2.1 Tinjauan Teori 2.1 Tinjauan Teori 2.1.1 Pengertian Perbankan 2.1.1 Pengertian Perbankan

Menurut Undang-undang Nomor 7 tahun 1992 tentang Perbankan Menurut Undang-undang Nomor 7 tahun 1992 tentang Perbankan sebagaimana telah diubah dengan Undang-undang Nomor 10 tahun 1998 sebagaimana telah diubah dengan Undang-undang Nomor 10 tahun 1998 pengertian

pengertian bank bank adalah adalah badan badan usaha usaha yang yang menghimpun menghimpun dana dana dari dari masyarakatmasyarakat dalam bentuk simpanan dan menyalurkannya kepada masyarakat dalam bentuk dalam bentuk simpanan dan menyalurkannya kepada masyarakat dalam bentuk kredit dan atau bentuk-bentuk lainnya dalam rangka meningkatkan taraf hidup kredit dan atau bentuk-bentuk lainnya dalam rangka meningkatkan taraf hidup rakyat banyak. Sedangkan bank umum adalah bank yang melaksanakan kegiatan rakyat banyak. Sedangkan bank umum adalah bank yang melaksanakan kegiatan usaha secara konvensional dan atau berdasarkan prinsip syariah yang dalam usaha secara konvensional dan atau berdasarkan prinsip syariah yang dalam kegiatannya memberikan jasa dalam lalu lintas pembayaran.

kegiatannya memberikan jasa dalam lalu lintas pembayaran.

Berdasarkan definisi tersebut di atas, terlihat bahwa aktivitas utama bank Berdasarkan definisi tersebut di atas, terlihat bahwa aktivitas utama bank adalah menghimpun dana dari masyarakat dalam bentuk simpananyang menjadi adalah menghimpun dana dari masyarakat dalam bentuk simpananyang menjadi sumber dana bank, kemudian menyalurkannya dalam bentuk kredit, yang sumber dana bank, kemudian menyalurkannya dalam bentuk kredit, yang sebaiknya tidak hanya didorong oleh motif memperoleh keuntungan sebaiknya tidak hanya didorong oleh motif memperoleh keuntungan sebesar- besarnya

besarnya bagi bagi pemilik pemilik tetapi tetapi juga juga bertujuan bertujuan untuk untuk meningkatkan meningkatkan taraf taraf hiduphidup masyarakat.

masyarakat.

2.1.2 Fungsi Bank 2.1.2 Fungsi Bank

Secara umum, fungsi utama bank adalah menghimpun dana dari masyarakat Secara umum, fungsi utama bank adalah menghimpun dana dari masyarakat

sebagai

sebagai financial financial intermediary.intermediary. Menurut Kasmir (2008) secara spesifik fungsiMenurut Kasmir (2008) secara spesifik fungsi bank dapat dirinci sebagai berikut:

bank dapat dirinci sebagai berikut: a. Agent of Trust

a. Agent of Trust

Kegiatan perbankan didasarkan pada

Kegiatan perbankan didasarkan pada trusttrust atau kepercayaan, baik dalamatau kepercayaan, baik dalam penghimpunan dana

penghimpunan dana maupun maupun penyaluran dana. penyaluran dana. Masyarakat Masyarakat akan akan mau mau menitipkanmenitipkan dananya di bank apabila dilandasi oleh unsur kepercayaan, begitu pula bank akan dananya di bank apabila dilandasi oleh unsur kepercayaan, begitu pula bank akan menyalurkan dananya kepada masyarakat apabila ada unsur kepercayaan.

menyalurkan dananya kepada masyarakat apabila ada unsur kepercayaan. b.

b. Agent of Development Agent of Development

Sektor moneter dan sektor riil mempunyai interaksi yang saling Sektor moneter dan sektor riil mempunyai interaksi yang saling mempengaruhi satu sama lain. Sektor riil tidak akan bekerja dengan baik apabila mempengaruhi satu sama lain. Sektor riil tidak akan bekerja dengan baik apabila tidak didukung oleh sektor moneter. Sehingga kegiatan bank dalam menghimpun tidak didukung oleh sektor moneter. Sehingga kegiatan bank dalam menghimpun dana dan menyalurkannya kepada masyarakat memungkinkan masyarakat untuk dana dan menyalurkannya kepada masyarakat memungkinkan masyarakat untuk melakukan investasi, distribusi, dan juga konsumsi barang dan jasa, mengingat melakukan investasi, distribusi, dan juga konsumsi barang dan jasa, mengingat kegiatantersebut berkaitan dengan penggunaan uang dan kelancaran kegiatan kegiatantersebut berkaitan dengan penggunaan uang dan kelancaran kegiatan tersebut mendorong adanya pembangunan perekonomian dalam masyarakat.

tersebut mendorong adanya pembangunan perekonomian dalam masyarakat. c. Agent of Service

c. Agent of Service

Selain menghimpun dan menyalurkan dana, bank juga memberikan Selain menghimpun dan menyalurkan dana, bank juga memberikan penawaran jasa-jasa perbankan yang lain

penawaran jasa-jasa perbankan yang lain kepada masyarakat, dimana jasa terskepada masyarakat, dimana jasa tersebutebut erat kaitannya dengan kegiatan perekonomian masyarakat secara umum, seperti erat kaitannya dengan kegiatan perekonomian masyarakat secara umum, seperti jasa

jasa pengiriman pengiriman uang, uang, jasa jasa penitipan penitipan barang barang berharga, berharga, dan dan jasa jasa penyelesaianpenyelesaian tagihan.

2.1.3 Bank Syariah 2.1.3 Bank Syariah Definisi Bank Syariah Definisi Bank Syariah

Pada umumnya yang dimaksud dengan bank syariah adalah lembaga Pada umumnya yang dimaksud dengan bank syariah adalah lembaga keuangan yang usaha pokoknya memberikan kredit dan jasa-jasa lain dalam lalu keuangan yang usaha pokoknya memberikan kredit dan jasa-jasa lain dalam lalu lintas pembayaran serta peredaran uang yangberoperasi disesuaikan dengan lintas pembayaran serta peredaran uang yangberoperasi disesuaikan dengan prinsip-prinsip

prinsip-prinsip syariah syariah (Sudarsono,2004). (Sudarsono,2004). Sedangkan Sedangkan menurut menurut Undang-UndangUndang-Undang No.

No. 21 21 Tahun Tahun 2008 2008 tentang tentang Perbankan Perbankan Syariah, Syariah, Bank Bank Syariah Syariah didefinisikandidefinisikan sebagai bank yang menjalankan kegiatan usahanya berdasarkan Prinsip Syariah sebagai bank yang menjalankan kegiatan usahanya berdasarkan Prinsip Syariah danmenurut jenisnya terdiri atas Bank Umum Syariah dan Bank Pembiayaan danmenurut jenisnya terdiri atas Bank Umum Syariah dan Bank Pembiayaan Rakyat Syariah.

Rakyat Syariah.

Di dalam Undang-undang Nomor 7 tahun 1992 tentang Perbankan Di dalam Undang-undang Nomor 7 tahun 1992 tentang Perbankan sebagaimana telah diubah dengan Undang-undang Nomor10 tahun 1998, sebagaimana telah diubah dengan Undang-undang Nomor10 tahun 1998, sedangkan yang dimaksud dengan prinsip syariah seperti yang dijelaskan dalam sedangkan yang dimaksud dengan prinsip syariah seperti yang dijelaskan dalam pasal 1 ayat 13 UU no 10

pasal 1 ayat 13 UU no 10 tahun 1998 adalah aturan perjanjian berdasarkan hukumtahun 1998 adalah aturan perjanjian berdasarkan hukum Islam antara bank dan pihak lain untuk penyimpanan dana dan atau pembiayaan Islam antara bank dan pihak lain untuk penyimpanan dana dan atau pembiayaan kegiatan usaha, atau kegiatan lainnya yang dinyatakan sesuai dengan syariah, kegiatan usaha, atau kegiatan lainnya yang dinyatakan sesuai dengan syariah, antara lain pembiayaan berdasarkan prinsip bagi hasil (

antara lain pembiayaan berdasarkan prinsip bagi hasil (mudharabahmudharabah), pembiayaan), pembiayaan berdasarkan

berdasarkan prinsip prinsip penyertaan penyertaan modal modal ((musyarakahmusyarakah), prinsip jual beli barang), prinsip jual beli barang dengan memperoleh keuntungan (

dengan memperoleh keuntungan (murabahahmurabahah), atau pembiayaan barang modal), atau pembiayaan barang modal berdasarkan prinsip sewa murni tanpa pilihan (

berdasarkan prinsip sewa murni tanpa pilihan (ijarahijarah), atau dengan adanya pilihan), atau dengan adanya pilihan pemindahan kepemilikan atas baran

pemindahan kepemilikan atas barang yang disewa dari g yang disewa dari pihak bank oleh pihak pihak bank oleh pihak lainlain ((ijarah wa iqtinaijarah wa iqtina). Sehingga dapat disimpulkan bahwa perbedaan pokok antara). Sehingga dapat disimpulkan bahwa perbedaan pokok antara

bagi perbankan islam.

bagi perbankan islam. Hal mendasar Hal mendasar yang membedakan antara lembayang membedakan antara lembaga keuanganga keuangan nonsyariah dan syariah adalah terletak pada pengembalian dan pembagian nonsyariah dan syariah adalah terletak pada pengembalian dan pembagian keuntungan yang diberikan oleh nasabah kepada lembaga keuangandan atau yang keuntungan yang diberikan oleh nasabah kepada lembaga keuangandan atau yang diberikan oleh lembaga keuangan kepada nasabah (Muhammad, 2005).Dengan diberikan oleh lembaga keuangan kepada nasabah (Muhammad, 2005).Dengan lahirnya Bank Islam yang beroperasi berdasarkan sistem bagi hasil sebagai lahirnya Bank Islam yang beroperasi berdasarkan sistem bagi hasil sebagai alternatif pengganti bunga pada bank-bank konvensional, merupakan peluang bagi alternatif pengganti bunga pada bank-bank konvensional, merupakan peluang bagi umat islam untuk memanfaatkan jasa modal seoptimal mungkin. Merupakan umat islam untuk memanfaatkan jasa modal seoptimal mungkin. Merupakan peluang, karena

peluang, karena umat iumat islam slam akan berhubungan akan berhubungan dengan perbankan dengan perbankan dengan tenang,dengan tenang, tanpa keraguan dan didasari oleh motivasi keagamaan yang kuat di dalam tanpa keraguan dan didasari oleh motivasi keagamaan yang kuat di dalam memobilisasi dana masyarakat untuk pembiayaan pembangunan ekonomi umat memobilisasi dana masyarakat untuk pembiayaan pembangunan ekonomi umat (Sumitro, 1997).

(Sumitro, 1997).

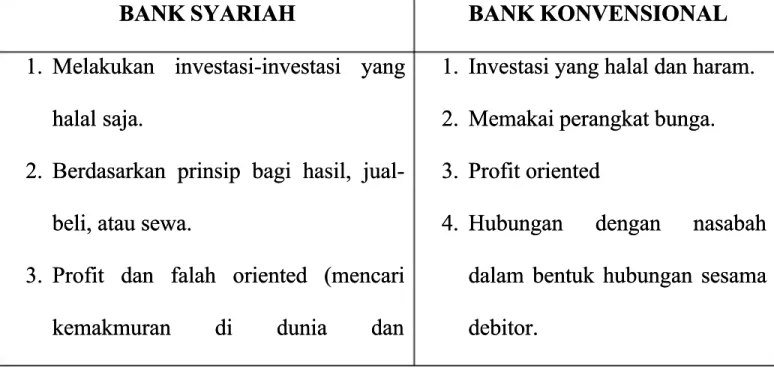

Menurut Antonio (2001), Perbedaan antara bank syariah dan bank Menurut Antonio (2001), Perbedaan antara bank syariah dan bank konvensional dapat dilihat pada hasil rangkuman berikut ini:

konvensional dapat dilihat pada hasil rangkuman berikut ini:

Tabel 2.1 Tabel 2.1

Perbedaan Bank Syariah dan Bank

Perbedaan Bank Syariah dan Bank KonvensionalKonvensional

BANK

BANK SYARIAH SYARIAH BANK BANK KONVENSIONALKONVENSIONAL 1.

1. Melakukan investasi-investasi yangMelakukan investasi-investasi yang halal saja.

halal saja. 2.

2. Berdasarkan prinsip bagi hasil, jual-Berdasarkan prinsip bagi hasil, jual- beli, atau sewa.

beli, atau sewa. 3.

3. Profit dan falah oriented (mencariProfit dan falah oriented (mencari

1.

1. Investasi yang halal dan haram.Investasi yang halal dan haram. 2.

2. Memakai perangkat bunga.Memakai perangkat bunga. 3.

3. Profit orientedProfit oriented 4.

4. Hubungan Hubungan dengan dengan nasabahnasabah dalam bentuk hubungan sesama dalam bentuk hubungan sesama

kebahagiaan di akhirat). kebahagiaan di akhirat). 4.

4. Hubungan dengan nasabah dlamHubungan dengan nasabah dlam bentuk kemitraan.

bentuk kemitraan. 5.

5. Penghimpunan dan penyaluran danaPenghimpunan dan penyaluran dana harus sesuai denga fatwa Dewan harus sesuai denga fatwa Dewan Pengawas Syariah.

Pengawas Syariah.

5.

5. Tidak terdapat dewan sejenis.Tidak terdapat dewan sejenis.

2.1.4 Prinsip Operasional Bank Syariah dalam

2.1.4 Prinsip Operasional Bank Syariah dalam Menghimpun DanaMenghimpun Dana 1.

1. Prinsip Wadi’ahPrinsip Wadi’ah

Prinsip wadi’ah implikasi

Prinsip wadi’ah implikasi hukumnya sama dengan qardh, dimana nasabah hukumnya sama dengan qardh, dimana nasabah bertindak sebagai yang meminjamkan uang d

bertindak sebagai yang meminjamkan uang dan bank bertindak sebagai peminjam.an bank bertindak sebagai peminjam. Prinsip ini dikembangkan berdasarkan ketentuan-ketentuan sebagai berikut Prinsip ini dikembangkan berdasarkan ketentuan-ketentuan sebagai berikut (Muhammad, 2005) :

(Muhammad, 2005) :

Keuntungan atau kerugian dari penyaluran dana menjadi hak milik atauKeuntungan atau kerugian dari penyaluran dana menjadi hak milik atau ditanggung bank, sedang pemilik dana tidak dijanjikan imbalan dan tidak ditanggung bank, sedang pemilik dana tidak dijanjikan imbalan dan tidak menanggung kerugian. Bank dimungkinkan memberikan bonus kepada menanggung kerugian. Bank dimungkinkan memberikan bonus kepada pemilik dana sebagai suatu insentif.

pemilik dana sebagai suatu insentif.

Bank harus membuat akad pembukaan rekening yang isinya mencakup ijinBank harus membuat akad pembukaan rekening yang isinya mencakup ijin penyaluran dana yang disimpan dan persyaratan l

penyaluran dana yang disimpan dan persyaratan lain yang disepakati selamaain yang disepakati selama tidak bertentangan dengan prinsip syariah.

tidak bertentangan dengan prinsip syariah.

Ketentuan lain berkaitan dengan giro dan tabungan tetap berlaku selamaKetentuan lain berkaitan dengan giro dan tabungan tetap berlaku selama tidak bertentangan dengan prinsip syariah.

tidak bertentangan dengan prinsip syariah. 2.

2. Prinsip MudharabahPrinsip Mudharabah

Aplikasi prinsip ini adalah bahwa deposan atau penyimpan bertindak Aplikasi prinsip ini adalah bahwa deposan atau penyimpan bertindak sebagai shahibul mal dan bank sebagai mudharib. Dana ini digunakan bank untuk sebagai shahibul mal dan bank sebagai mudharib. Dana ini digunakan bank untuk melakukan pembiayaan akad jual beli maupun syirkah. Jika terjadi kerugian maka melakukan pembiayaan akad jual beli maupun syirkah. Jika terjadi kerugian maka bank bertanggung

bank bertanggungjawab atas kerugian yang terjadi.jawab atas kerugian yang terjadi.

2.1.5 Sumber-sumber Dana Bank Syariah 2.1.5 Sumber-sumber Dana Bank Syariah

Adapun dana bank yang digunakan sebagai alat operasional suatu bank Adapun dana bank yang digunakan sebagai alat operasional suatu bank bersumber dari dana-dana sebagai berikut Muhammad(2005) :

bersumber dari dana-dana sebagai berikut Muhammad(2005) : 1.

1. Dana pihak pertama, yaitu dana modal sendiri yang berasal dari paraDana pihak pertama, yaitu dana modal sendiri yang berasal dari para pemegang

pemegang saham. saham. Terdiri Terdiri dari dari modal modal disetor, disetor, agio agio saham, saham, cadangan- cadangan-cadangan dan laba ditahan.

cadangan dan laba ditahan. 2.

2. Dana pihak kedua, yaitu dana pinjaman dari pihak lain. Terdiri dari danaDana pihak kedua, yaitu dana pinjaman dari pihak lain. Terdiri dari dana pinjaman harian dan pinjaman biasa

pinjaman harian dan pinjaman biasa antarbank, pinjaman lembaga non-bankantarbank, pinjaman lembaga non-bank dan pinjaman dari Bank Indonesia.

dan pinjaman dari Bank Indonesia. 3.

3. Dana pihak ketiga (DPK), yaitu dana berupa simpanan dari pihakDana pihak ketiga (DPK), yaitu dana berupa simpanan dari pihak masyarakat. Dana ini berupa :

masyarakat. Dana ini berupa : a.

a. GiroGiro

Menurut UU No 21 tahun 2008, giro adalah simpanan berdasarkan akad Menurut UU No 21 tahun 2008, giro adalah simpanan berdasarkan akad wadiah atau akad lain yang tidak bertentangan dengan prinsip syariah yang wadiah atau akad lain yang tidak bertentangan dengan prinsip syariah yang

penarikannya

penarikannya dapat dapat dilakuakn dilakuakn setiap setiap saat saat dengan dengan menggunakan menggunakan cek, cek, bilyet bilyet giro,giro, sarana perintah pembayaran lainn

sarana perintah pembayaran lainnya, atau dengan perintah pemindahbukuan.ya, atau dengan perintah pemindahbukuan.

Dalam hal ini, Dewan Syariah Nasional telah mengeluarkan fatwa Nomor Dalam hal ini, Dewan Syariah Nasional telah mengeluarkan fatwa Nomor 01/DSN-MUI/IV/2000 Tentang Giro yang menyatakan bahwa giro yang 01/DSN-MUI/IV/2000 Tentang Giro yang menyatakan bahwa giro yang dibenarkan secara syariah adalah giro yang dijalankan berdasarkan prinsip wadiah dibenarkan secara syariah adalah giro yang dijalankan berdasarkan prinsip wadiah dan mudharabah.

dan mudharabah.

Giro wadiah adalah giro yang dijalankan berdasarkan prinsip wadiah, yaitu Giro wadiah adalah giro yang dijalankan berdasarkan prinsip wadiah, yaitu titipan murni yang setiap saat dapat diambil oleh pemiliknya jika menghendaki. titipan murni yang setiap saat dapat diambil oleh pemiliknya jika menghendaki. Dalam hal ini bank menerapkan prinsip wadiah yad dhamanah, yakni nasabah Dalam hal ini bank menerapkan prinsip wadiah yad dhamanah, yakni nasabah bertindak

bertindak sebagai sebagai penitip penitip yang yang memberikan memberikan hak hak kepada kepada bank bank untukuntuk memanfaatkan uang titipannya, sedangkan bank bertindak sebagai pihak yang memanfaatkan uang titipannya, sedangkan bank bertindak sebagai pihak yang dipercaya untuk mengelola dana titipan tanpa mempunyai kewajiban memberikan dipercaya untuk mengelola dana titipan tanpa mempunyai kewajiban memberikan bagi hasil dari pengelolaan dana tersebut.

bagi hasil dari pengelolaan dana tersebut.

Sedangkan yang dimaksud dengan giro mudharabah adalah giro yang Sedangkan yang dimaksud dengan giro mudharabah adalah giro yang dijalankan dengan prinsip mudharabah. Bisa berupa mudharabah mutlaqah dijalankan dengan prinsip mudharabah. Bisa berupa mudharabah mutlaqah maupun mudharabah muqayyadah. Bank akan mengelola dana tersebut dan maupun mudharabah muqayyadah. Bank akan mengelola dana tersebut dan hasilnya akan dibagihasilkan sesuai nisbah yang telah disepakati. Dalam hal ini, hasilnya akan dibagihasilkan sesuai nisbah yang telah disepakati. Dalam hal ini, bank

bank tidak tidak bertanggung bertanggung jawab jawab atas atas kerugian kerugian yang yang bukan bukan disebabkan disebabkan oleholeh kelalaiannya kecuali terjadi

kelalaiannya kecuali terjadi missmanagement missmanagement (salah urus), karena pada dasarnya (salah urus), karena pada dasarnya kapasitas bank syariah hanyalah sebagai

kapasitas bank syariah hanyalah sebagai trusteetrustee yang senantiasa harus berhati-hati yang senantiasa harus berhati-hati dalam mengelola dana tersebut.

b.

b. TabunganTabungan

Menurut UU NO 21 tahun 2008, tabungan adalah simpanan berdasarkan Menurut UU NO 21 tahun 2008, tabungan adalah simpanan berdasarkan akad wadiah atau investasi dana berdasarkan akad mudharabah atau akad lain akad wadiah atau investasi dana berdasarkan akad mudharabah atau akad lain yang tidak bertentangan dengan prinsip syariah yang penarikannya hanya dapat yang tidak bertentangan dengan prinsip syariah yang penarikannya hanya dapat dilakukan menurut syarat dan ketentuan tertentu yang disepakati, tetapi tidak dilakukan menurut syarat dan ketentuan tertentu yang disepakati, tetapi tidak dapat ditarik dengan cek, bilyet giro, dan/atau lainnya yang dipersamakan dengan dapat ditarik dengan cek, bilyet giro, dan/atau lainnya yang dipersamakan dengan itu.

itu.

Tabungan dalam bank syariah bisa berupa wadiah maupun mudharabah. Tabungan dalam bank syariah bisa berupa wadiah maupun mudharabah. Tabungan wadiah merupakan tabungan yang bersifat titipan murni yang harus Tabungan wadiah merupakan tabungan yang bersifat titipan murni yang harus dijaga dan dikembalikan setiap saat

dijaga dan dikembalikan setiap saat (on call)(on call) sesuai kehendak pemilik harta dan sesuai kehendak pemilik harta dan nasabah tidak dijanjikan imbalan apapun dan juga tidak menanggung kerugian. nasabah tidak dijanjikan imbalan apapun dan juga tidak menanggung kerugian. Tetapi pihak bank bias memberikan bonus sebagai insentif selama tidak Tetapi pihak bank bias memberikan bonus sebagai insentif selama tidak diperjanjikan dalam akad pembukaan rekening.

diperjanjikan dalam akad pembukaan rekening. Tabungan

Tabungan mudharabahmudharabah adalah tabungan yan dijalankan berdasarkan prinsip adalah tabungan yan dijalankan berdasarkan prinsip mudharabah. Tabungan ini bisa berbentuk mudharabah mutlaqah maupun mudharabah. Tabungan ini bisa berbentuk mudharabah mutlaqah maupun mudharabah muqayyamah. Adapaun yang membedakan keduanya adalah ada mudharabah muqayyamah. Adapaun yang membedakan keduanya adalah ada atauatau tidaknya persyaratan yang diberikan oleh pemilik dana kepada bank dalam tidaknya persyaratan yang diberikan oleh pemilik dana kepada bank dalam mengelola dananya.

mengelola dananya.

c.

c. DepositoDeposito

Menurut UU No 21 tahun 2008 deposito adalah investasi dana berdasarkan Menurut UU No 21 tahun 2008 deposito adalah investasi dana berdasarkan akad mudharabah atau akad lain yang tidak bertentangan dengan prinsip syariah akad mudharabah atau akad lain yang tidak bertentangan dengan prinsip syariah

yang penarikannya hanya dapat dilakukan pada waktu tertentu berdasarkan akad yang penarikannya hanya dapat dilakukan pada waktu tertentu berdasarkan akad antar nasabah penyimpan dan bank syariah dan/atau UUS.

antar nasabah penyimpan dan bank syariah dan/atau UUS.

Deposito syariah adalah deposito yang dijalankan berdasarkan prinsip Deposito syariah adalah deposito yang dijalankan berdasarkan prinsip syariah. Dalam hal ini, Dewan Syariah Nasional MUI telah mengeluarkan fatwa syariah. Dalam hal ini, Dewan Syariah Nasional MUI telah mengeluarkan fatwa bahwa

bahwa deposito deposito yang yang dibenarkan dibenarkan adalah adalah deposito deposito yang yang berdasarkan berdasarkan prinsipprinsip mudharabah. Dalam hal ini bank bertindak sebagai

mudharabah. Dalam hal ini bank bertindak sebagai mudharibmudharib dan nasabah sebagai dan nasabah sebagai shahibul

shahibul mall.mall. Dari hasil pengelolaan dana mudharabah, bank syariah akanDari hasil pengelolaan dana mudharabah, bank syariah akan membagi hasilkan kepada pemilik dana sesuai dengan nisbah yang telah membagi hasilkan kepada pemilik dana sesuai dengan nisbah yang telah disepakati dan dituangkan dalam akad pembukaan rekening.

disepakati dan dituangkan dalam akad pembukaan rekening.

2.1.6 Teori Bagi Hasil 2.1.6 Teori Bagi Hasil

Bagi hasil menurut terminologi asing (inggris) dikenal dengan

Bagi hasil menurut terminologi asing (inggris) dikenal dengan profit profit sharing

sharing .. Profit Profit sharing sharing dalam kamus ekonomi diartikan pembagian laba. Secara dalam kamus ekonomi diartikan pembagian laba. Secara definisi

definisi profit sharing profit sharing diartikan: “distribusi beberapa bagian dari laba pada pdiartikan: “distribusi beberapa bagian dari laba pada paraara pegawai

pegawai dari dari suatu suatu perusahaan”. perusahaan”. Lebih Lebih lanjut lanjut dikatakan, dikatakan, bahwa bahwa hal hal ituitu dapat dapat berbentuk

berbentuk suatu suatu bonus bonus uang uang tunai tunai tahunan tahunan yang yang didasarkan didasarkan pada pada laba laba yangyang diperoleh pada tahun-tahun sebelumnya, atau dapat berbentuk pembayaran diperoleh pada tahun-tahun sebelumnya, atau dapat berbentuk pembayaran mingguan atau bulanan (Muhamad, 2004). Pada mekanisme lembaga keuangan mingguan atau bulanan (Muhamad, 2004). Pada mekanisme lembaga keuangan syariah atau bagi hasil, pendapatan bagi hasil ini berlaku untuk produk-produk syariah atau bagi hasil, pendapatan bagi hasil ini berlaku untuk produk-produk penyertaan

penyertaan menyeluruh menyeluruh maupun maupun sebagian-sebagian, sebagian-sebagian, atau atau bentuk bentuk bisnis bisnis korporasikorporasi (kerjasama).

(kerjasama).

Bagi hasil untuk nasabah adalah tingkat kembalian atas investasi nasabah Bagi hasil untuk nasabah adalah tingkat kembalian atas investasi nasabah

diperoleh bank. Besarnya pendapatan yang diperoleh nasabah sangat tergantung diperoleh bank. Besarnya pendapatan yang diperoleh nasabah sangat tergantung oleh kesepakatan bank dengan nasabah dalam pemberian bagi hasil (Octaviano, oleh kesepakatan bank dengan nasabah dalam pemberian bagi hasil (Octaviano, 2007).

2007).

2.1.7

Faktor-2.1.7 Faktor-faktor yang Mempengafaktor yang Mempengaruhi Bagi Hasil ruhi Bagi Hasil di Bank Syari’ahdi Bank Syari’ah Kontrak mudharabah adalah suatu kontrak yang dilakukan oleh minimal Kontrak mudharabah adalah suatu kontrak yang dilakukan oleh minimal duadua pihak.

pihak. Tujuan Tujuan utama utama kontrak kontrak ini ini adalah adalah memperoleh memperoleh hasil hasil investasi. investasi. BesarBesar kecilnya hasil investasi dipengaruhi oleh banyak faktor. Menurut Antonio (2001) kecilnya hasil investasi dipengaruhi oleh banyak faktor. Menurut Antonio (2001) faktor pengaruh tersebut ada yang berdampak langsung dan ada yang tidak faktor pengaruh tersebut ada yang berdampak langsung dan ada yang tidak langsung.

langsung. 1.

1. Faktor LangsungFaktor Langsung

Diantara faktor-faktor langsung

Diantara faktor-faktor langsung (direct factors)(direct factors) yang mempengaruhi yang mempengaruhi perhitungan

perhitungan bagi bagi hasil hasil adalahadalah investment rate,investment rate, jumlah jumlah dana dana yang yang tersedia, tersedia, dandan nisbah bagi hasil

nisbah bagi hasil (profit sharing ratio).(profit sharing ratio). 1)

1) Investment Investment raterate merupakan prosentase aktual dana yang diinvestasikan darimerupakan prosentase aktual dana yang diinvestasikan dari total dana. Jika bank menentukan

total dana. Jika bank menentukan investmentrateinvestmentrate sebesar 80%, hal ini berartisebesar 80%, hal ini berarti 20% dari total dana dialokasikan untuk memenuhi likuiditas

20% dari total dana dialokasikan untuk memenuhi likuiditas

2) Jumlah dana yang tersedia untuk diinvestasikan merupakan jumlah dana dari 2) Jumlah dana yang tersedia untuk diinvestasikan merupakan jumlah dana dari

berbagai sumber

berbagai sumber dana dana yang tersyang tersedia untuk edia untuk diinvestasikan. Dana diinvestasikan. Dana tersebut tersebut dapatdapat dihitung dengan menggunakan salah satu metode yaitu rata-rata saldo dihitung dengan menggunakan salah satu metode yaitu rata-rata saldo minimum bulanan dan rata-rata total saldo harian.

minimum bulanan dan rata-rata total saldo harian. Invesment Invesment raterate dikalikan dikalikan dengan jumlah dana yang tersedia untuk diinvestasikan, akan menghasilkan dengan jumlah dana yang tersedia untuk diinvestasikan, akan menghasilkan

3) Nisbah (

3) Nisbah ( profit sharing ratio profit sharing ratio)) a. Salah satu ciri

a. Salah satu ciri mudharabahmudharabah adalah nisbah yang harus ditentukan dan disetujuiadalah nisbah yang harus ditentukan dan disetujui pada awal perjanjian.

pada awal perjanjian.

b. Nisbah antara satu bank dengan b

b. Nisbah antara satu bank dengan bank lainnya dapat berbeda.ank lainnya dapat berbeda.

c. Nisbah juga dapat berbeda dari waktu ke waktu dalam satu bank, misalnya c. Nisbah juga dapat berbeda dari waktu ke waktu dalam satu bank, misalnya

deposito 1bulan, 3 bulan, 6 bulan, 10 bulan dan

deposito 1bulan, 3 bulan, 6 bulan, 10 bulan dan 12 bulan.12 bulan. d. Nisbah juga dapat berbeda antara satu

d. Nisbah juga dapat berbeda antara satu account account dan dan account account lainnya sesuai lainnya sesuai dengan besarnya dana dan jatuh t

dengan besarnya dana dan jatuh temponya.emponya. 2. Faktor Tidak Langsung

2. Faktor Tidak Langsung

Faktor-faktor tidak langsung yang mempengaruhi perhitungan bagi hasil: Faktor-faktor tidak langsung yang mempengaruhi perhitungan bagi hasil: 1) Penentuan butir-butir pendapatan dan bia

1) Penentuan butir-butir pendapatan dan biayaya mudharabahmudharabah a) bank dan nasabahakan melakukan

a) bank dan nasabahakan melakukan share share baik baik dalam dalam pendapatan pendapatan maupunmaupun biaya.

biaya. Pendapatan Pendapatan yang yang dibagihasilkan dibagihasilkan merupakan merupakan pendapatan pendapatan yangyang diterima setelah dikurangi biaya-biaya.

diterima setelah dikurangi biaya-biaya. b) Jika semua

b) Jika semua biayabiaya ditanggung bank, hal ini disebutditanggung bank, hal ini disebut revenue sharing revenue sharing .. 2) Kebijakan akunting (prinsip dan metode akunting)

2) Kebijakan akunting (prinsip dan metode akunting)

Bagi hasil secara tidak langsung dipengaruhi oleh berjalannya aktivitas yang Bagi hasil secara tidak langsung dipengaruhi oleh berjalannya aktivitas yang diterapkan, terutama sehubungan dengan pengakuan pendapatan dan biaya.

diterapkan, terutama sehubungan dengan pengakuan pendapatan dan biaya.

2.1.8

2.1.8 Deposito MudharabahDeposito Mudharabah

Dengan semakin berkembangnya kegiatan perekonomian perlu adanya Dengan semakin berkembangnya kegiatan perekonomian perlu adanya sumber untuk menyediakan dana guna membiayai kegiatan usaha. Dalam hal ini sumber untuk menyediakan dana guna membiayai kegiatan usaha. Dalam hal ini

maka dengan demikian Deposito Mudharabah akan mempunyai kedudukan yang maka dengan demikian Deposito Mudharabah akan mempunyai kedudukan yang sangat istimewa. Menurut Wibowo dan Widodo (2005), deposito mudharabah sangat istimewa. Menurut Wibowo dan Widodo (2005), deposito mudharabah atau lebih tepatnya deposito investasi mudharabah merupakan investasi nasabah atau lebih tepatnya deposito investasi mudharabah merupakan investasi nasabah penyimpan dana

penyimpan dana (perorangan ata(perorangan atau badan u badan hukum) hukum) yang penarikannya yang penarikannya hanya hanya dapatdapat dilakukan dalam jangka waktu tertentu jatuh

dilakukan dalam jangka waktu tertentu jatuh tempo, dengan mendapatkan imbalantempo, dengan mendapatkan imbalan bagi hasil.Menurut

bagi hasil.Menurut Antonio (2001), deposito Antonio (2001), deposito mudharabah adalah mudharabah adalah Simpanan pihakSimpanan pihak ketiga (perorangan atau badan hukum) yang penarikannya hanya dapat dilakukan ketiga (perorangan atau badan hukum) yang penarikannya hanya dapat dilakukan dalam jangka waktu tertentu dengan mendapatkan imbalan bagi hasil berdasarkan dalam jangka waktu tertentu dengan mendapatkan imbalan bagi hasil berdasarkan kesepakatan bersama. Dari kedua definisi deposito diatas penulis menyimpulkan kesepakatan bersama. Dari kedua definisi deposito diatas penulis menyimpulkan bahwa

bahwa deposito deposito mudharabah mudharabah adalah adalah merupakan merupakan investasi investasi nasabah nasabah penyimpanpenyimpan dana (perorangan atau badan hukum) yang penarikannya hanya dapat dilakukan dana (perorangan atau badan hukum) yang penarikannya hanya dapat dilakukan dalam jangka waktu tertentu dengan mendapatkan imbalan bagi hasil berdasarkan dalam jangka waktu tertentu dengan mendapatkan imbalan bagi hasil berdasarkan kesepakatan bersama.

kesepakatan bersama.

2.1.9

2.1.9 Jenis-jenis Deposito MudharabahJenis-jenis Deposito Mudharabah

Adapun jenis-jenis deposito mudharabah menurut Karim (2006) adalah Adapun jenis-jenis deposito mudharabah menurut Karim (2006) adalah sebagai berikut:

sebagai berikut: a.

a. Mudharabah MutlaqahMudharabah Mutlaqah Pemilik dana

Pemilik dana(shahibul maal)(shahibul maal) tidak memberi batasan atau persyaratan tidak memberi batasan atau persyaratan tertentu kepada bank syariah dalam mengelola investasinya, baik berupa tertentu kepada bank syariah dalam mengelola investasinya, baik berupa tempat, cara maupun objek investasinya. Dengan kata lain, bank syariah tempat, cara maupun objek investasinya. Dengan kata lain, bank syariah mempunyai hak dan kebebasan sepenuhnya dalam menginvestasikan mempunyai hak dan kebebasan sepenuhnya dalam menginvestasikan

dananya ke berbagai sektor bisnis yang diperkirakan akan memperoleh dananya ke berbagai sektor bisnis yang diperkirakan akan memperoleh keuntungan.

keuntungan. b.

b. Mudharabah MuqayyadahMudharabah Muqayyadah Pemilik dana

Pemilik dana(shahibul maal)(shahibul maal) memberikan batasan atau persyaratan memberikan batasan atau persyaratan tertentu kepada bank syariah dalam mengelola investasinya, baik berupa tertentu kepada bank syariah dalam mengelola investasinya, baik berupa tempat, cara maupun objek investasinya. Dengan kata lain, bank syariah tempat, cara maupun objek investasinya. Dengan kata lain, bank syariah tidak mempunyai hak dan kebebasan sepenuhnya dalam tidak mempunyai hak dan kebebasan sepenuhnya dalam menginvestasikan dananya ke berbagai sektor bisnis yang diperkirakan menginvestasikan dananya ke berbagai sektor bisnis yang diperkirakan akan memperoleh keuntungan.

akan memperoleh keuntungan.

2.1.10

2.1.10 Fungsi Deposito Fungsi Deposito MudharabahMudharabah Adapun fung

Adapun fungsi deposito mudhsi deposito mudharabah arabah adalah sebagai berikut:adalah sebagai berikut: a.

a. Bagi Pihak BankBagi Pihak Bank

Deposito merupakan sumber dana bank yang cukup besar, adanya Deposito merupakan sumber dana bank yang cukup besar, adanya jangka

jangka waktu waktu tertentu tertentu menjadikan menjadikan dana dana masyarakat masyarakat dapat dapat terpakaiterpakai untuk membiayai kegiatan bank yang lainnya.

untuk membiayai kegiatan bank yang lainnya. b.

b. Bagi Pihak NasabahBagi Pihak Nasabah

Bagi pihak nasabah untuk mencari keuntungan atau nisbah dari bagi Bagi pihak nasabah untuk mencari keuntungan atau nisbah dari bagi hasil deposito mudharabah yang cukup tinggi

hasil deposito mudharabah yang cukup tinggi c.

c. Bagi PemerintahBagi Pemerintah

Bagi pemerintah dengan adanya simpanan deposito mudharabah pada Bagi pemerintah dengan adanya simpanan deposito mudharabah pada bank

jumlah

jumlah uang uang beredar beredar di di masyarakat masyarakat dan dan sebagai sebagai pembiayaan pembiayaan bagibagi pembangunan nasional.

pembangunan nasional.

2.1.11

2.1.11 Analisis Rasio Keuangan Bank SyariahAnalisis Rasio Keuangan Bank Syariah

Analisis rasio keuangan merupakan teknik analisis untuk mengetahui Analisis rasio keuangan merupakan teknik analisis untuk mengetahui hubungan antara pos-pos tertantu dalam neraca maupun laporan rugi laba, baik hubungan antara pos-pos tertantu dalam neraca maupun laporan rugi laba, baik secara individu maupun bersama-sama (Abdullah, 2003). Umumnya rasio secara individu maupun bersama-sama (Abdullah, 2003). Umumnya rasio keuangan ini digunakan untuk mengukur tingkat kesehatan bank. Namun rasio keuangan ini digunakan untuk mengukur tingkat kesehatan bank. Namun rasio keuangan juga bisa digunakan sebagai dasar untuk melakukan analisis lanjutan. keuangan juga bisa digunakan sebagai dasar untuk melakukan analisis lanjutan. Angka rasio keuangan diperoleh dengan cara membagi atau membandingkan Angka rasio keuangan diperoleh dengan cara membagi atau membandingkan rekening tertentu dengan rekening lain dari laporan keuangan.

rekening tertentu dengan rekening lain dari laporan keuangan.

Kinerja keuangan dapat dilihat dari berbagai macam rasio keuangan Kinerja keuangan dapat dilihat dari berbagai macam rasio keuangan diantaranya adalah Rasio Profitabilitas yang terdiri dari ROA

diantaranya adalah Rasio Profitabilitas yang terdiri dari ROA(Return on Assets)(Return on Assets),, ROE

ROE(Return on Equity)(Return on Equity). Rasio efisiensi terdiri dari BOPO(Biaya Operasional. Rasio efisiensi terdiri dari BOPO(Biaya Operasional terhadap Pendapatan Operasional) dan Rasio solvabilitas CAR

terhadap Pendapatan Operasional) dan Rasio solvabilitas CAR (Capital (Capital Adequacy Adequacy Ratio).

Ratio). Dalam penelitian ini kinerja keuangan diproksikan dengan ROA, CAR, Dalam penelitian ini kinerja keuangan diproksikan dengan ROA, CAR, BOPO.

BOPO.

a.

a. Return on Asset (ROA)Return on Asset (ROA) Menurut Bank Indonesia,

Menurut Bank Indonesia, Return Return on on Asset(ROA)Asset(ROA) merupakan perbandinganmerupakan perbandingan antara laba sebelum pajak dengan rata-rata total asset dalam satu periode (SE. BI antara laba sebelum pajak dengan rata-rata total asset dalam satu periode (SE. BI No 12/11/DPNP, 3

Dalam penelitian ini,

Dalam penelitian ini, Return Return on on Asset(ROA)Asset(ROA) dipilih sebagai indikator dipilih sebagai indikator pengukur

pengukur kinerja kinerja keuangan keuangan perbankan perbankan adalah adalah karena karena ROA ROA digunakan digunakan untukuntuk mengukur

mengukur efektivitas efektivitas perusahaan perusahaan dalam dalam menghasilkan menghasilkan keuntungan keuntungan dengandengan memanfaatkan

memanfaatkan aktiva aktiva yang yang dimilikinya. dimilikinya. ROA ROA merupakan merupakan rasio rasio antara antara labalaba sebelum pajak terhadap

sebelum pajak terhadap total asset total asset . Pendapat Karsten (1982) yang dikutip dalam. Pendapat Karsten (1982) yang dikutip dalam penelitian

penelitian Apriandika Apriandika (2011) (2011) menyatakan menyatakan besarnya besarnya bagi bagi hasil hasil yang yang diperoleh,diperoleh, ditentukan berdasarkan keberhasilan pengelola dana untuk menghasilkan ditentukan berdasarkan keberhasilan pengelola dana untuk menghasilkan keuntungan. Rasio yang menggambarkan kemampuan bank dalam mengelola keuntungan. Rasio yang menggambarkan kemampuan bank dalam mengelola dana yang diinvestasikan dalam keseluruhan aktiva yang menghasilkan dana yang diinvestasikan dalam keseluruhan aktiva yang menghasilkan keuntungan

keuntungan adalah adalah ROA ROA (Juwariyah,2008). (Juwariyah,2008). Apabila Apabila ROA ROA meningkat, meningkat, makamaka pendapatan

pendapatan bank bank juga juga meningkat, meningkat, dengan dengan adanya adanya peningkatan peningkatan pendapatan pendapatan bankbank maka tingkat bagi hasil yang diterima oleh nasabah juga meningkat. Nilai ROA maka tingkat bagi hasil yang diterima oleh nasabah juga meningkat. Nilai ROA meningkat apabila laba yang diperoleh bank tetap dilain pihak total aktiva meningkat apabila laba yang diperoleh bank tetap dilain pihak total aktiva berkurang.

berkurang. Dengan Dengan demikian demikian dapat dapat dikatakan dikatakan bahwa bahwa semakin semakin tinggi tinggi ROA ROA makamaka semakin tinggi bagi hasil yang diterima nasabah.

semakin tinggi bagi hasil yang diterima nasabah.

b.

b. Capital Adequacy Ratio (CAR)Capital Adequacy Ratio (CAR)

Menurut Anggrainy (2010) Rasio solvabilitas diwakili dengan

Menurut Anggrainy (2010) Rasio solvabilitas diwakili dengan CapitalCapital Adequacy

Adequacy Ratio(CAR). Ratio(CAR). Capital Capital Adequacy Adequacy Ratio(CAR)Ratio(CAR) adalah rasio kinerja bank adalah rasio kinerja bank untuk mengukur kecukupan modal yang dimiliki bank untuk menunjang aktiva untuk mengukur kecukupan modal yang dimiliki bank untuk menunjang aktiva yang mengandung atau menghasilkan risiko. Masalah kecukupan modal yang mengandung atau menghasilkan risiko. Masalah kecukupan modal merupakan hal penting dalam bisnis perbankan. Bank yang memiliki tingkat merupakan hal penting dalam bisnis perbankan. Bank yang memiliki tingkat

Ketentuan perhitungan CAR yang harus diikuti oleh bank-bank diseluruh dunia Ketentuan perhitungan CAR yang harus diikuti oleh bank-bank diseluruh dunia sebagai aturan main dalam kompetisi yang

sebagai aturan main dalam kompetisi yang fair fair dipasar keuangan global, yaitu dipasar keuangan global, yaitu rasio minimum 8% terhadap aktiva berisiko.

rasio minimum 8% terhadap aktiva berisiko.

Rahman (2008) dalam Azmy (2008) menyatakan bahwa Rasio CAR Rahman (2008) dalam Azmy (2008) menyatakan bahwa Rasio CAR menunjukkan indikasi modal bank dinilai masih dalam batas aman untuk menunjukkan indikasi modal bank dinilai masih dalam batas aman untuk menutupi resiko kerugian yang dihadapinya. Beberapa penelitian perbankan di menutupi resiko kerugian yang dihadapinya. Beberapa penelitian perbankan di Eropa dan Timur Tengah juga memasukan variabel CAR sebagai faktor-faktor Eropa dan Timur Tengah juga memasukan variabel CAR sebagai faktor-faktor yang ikut mempengaruhi profitabilitas atau imbal hasil bank.

yang ikut mempengaruhi profitabilitas atau imbal hasil bank.

c.

c. Beban Operasional terhadap Pendapatan Operasional (BOPO)Beban Operasional terhadap Pendapatan Operasional (BOPO)

Menurut Nainggolan (2009) untuk mengukur efisiensi bank, salah satu Menurut Nainggolan (2009) untuk mengukur efisiensi bank, salah satu indikator yang dipakai adalah perbandingan antara beban operasional terhadap indikator yang dipakai adalah perbandingan antara beban operasional terhadap pendapatan

pendapatan operasional(BOPO). operasional(BOPO). Rasio Rasio BOPO BOPO adalah adalah perbandingan perbandingan antara antara bebanbeban operasional termasuk beban bunga terhadap pendapatan operasional termasuk operasional termasuk beban bunga terhadap pendapatan operasional termasuk pendapatan bunga.

pendapatan bunga. Semakin besar Semakin besar rasio BOPO, rasio BOPO, maka semakin maka semakin tidak efistidak efisien suatuien suatu bank. Efisiensi bank dikatakan membaik ditunjukkan oleh penurunan nilai BOPO. bank. Efisiensi bank dikatakan membaik ditunjukkan oleh penurunan nilai BOPO. Semakin kecil rasio BOPO berarti semakin efisien beban operasional yang Semakin kecil rasio BOPO berarti semakin efisien beban operasional yang dikeluarkan bank yang bersangkutan sehingga kemungkinan suatu bank dalam dikeluarkan bank yang bersangkutan sehingga kemungkinan suatu bank dalam kondisi bermasalah semakin kecil. Menurut Mawardi (2005) efisiensi operasi juga kondisi bermasalah semakin kecil. Menurut Mawardi (2005) efisiensi operasi juga berpengaruh

berpengaruh terhadap terhadap kinerja kinerja bank bank yaitu yaitu untuk untuk menunjukkan menunjukkan apakah apakah bank bank telahtelah menggunakan semua faktor produksinya dengan tepat guna.