VII. ANALISIS EFlSlENSl BlAYA PRODUKSI GULA

Dalam bab ini disajikan dan dibahas nilai-nilai hasil pendugaan model fungsi biaya translog dari pendekatan multi-input, multioutput terhadap keragaan ekonomi gula di Indonesia. Penyajiannya diawali dengan interpretasi hasil pendugaan model secara keseluruhan berdasarkan koefisien deterrninasi (R*), uji kenormalan, uji multikolinier dan uji korelasi kontemporaneous. Kemudian ditanjutkan dengan pembahasan implikasi ekonomi mengenai tanda dan besaran parameter dugaan, economies of scope dan rnutti product scale economies serta

nilai-nilai elastisitas yang relevan untuk permintaan input tidak tetap dan efstisitas substitusi input tidak tetap.

Model fungsi biaya translog diduga dengan metode Ordinary

Least Square (OLS), ternyata dari pengujian terdapat korelasi kontemporaneous, sehingga digunakan metode Seemingly Unrelated

Regression (SUR) dengan memasukkan pembatas-pembatas

berdasarkan teori yang digunakan. Pendugaan model dengan metode tersebut menggunakan data sekunder seri waktu tahun 1990

-

1997.Sebefum pembahasan nilai-nilai hasil pendugaan model fungsi biaya translog dari pendekatan multi-input multi-output terhadap keragaan ekonomi pabrik gula, disajikan deskripsi mengenai pabrik gula dan deskripsi biaya tidak tetap rata-rata produksi gula dan harga gula impor.

7.1 Deskripsi Keragaan Pabrik Gula di lndonesia

Statistik deskriptif keragaan pabrik gula di lndonesia berikut ini dikemukakan untuk mendukung pembahasan fenomena ekonomi pabrik gula di Indonesia yang telah dikemukakan di atas.

Sebagai indikator untuk analisis statistik deskriptif tersebut digunakan sembilan peubah, yaitu biaya tebu, biaya bshan bakar, biaya tenaga kerja, biaya manajemen, biaya penyusutan, penerimaan gula, penerimaan tetes, keuntungan dan kapasitas produksi. Untuk pembahasan statistik deskriptif pabrik gula tersebut digunakan analisis gerombol dan analisis biplot.

7.7 .l. Anal isis Gerombol

Penggerombolan pabrik gula menggunakan sembilan peubah

yaitu : biaya tebu, bahan bakar, tenaga kerja, manajemen, penyusutan, penerimaan gula, penerimaan tetes, keuntungan dan kapasitas.

Berdasarkan analisis gerombol hierarkhi dengan metode pautan lengkap diperoleh dendogram sebagai berikut :

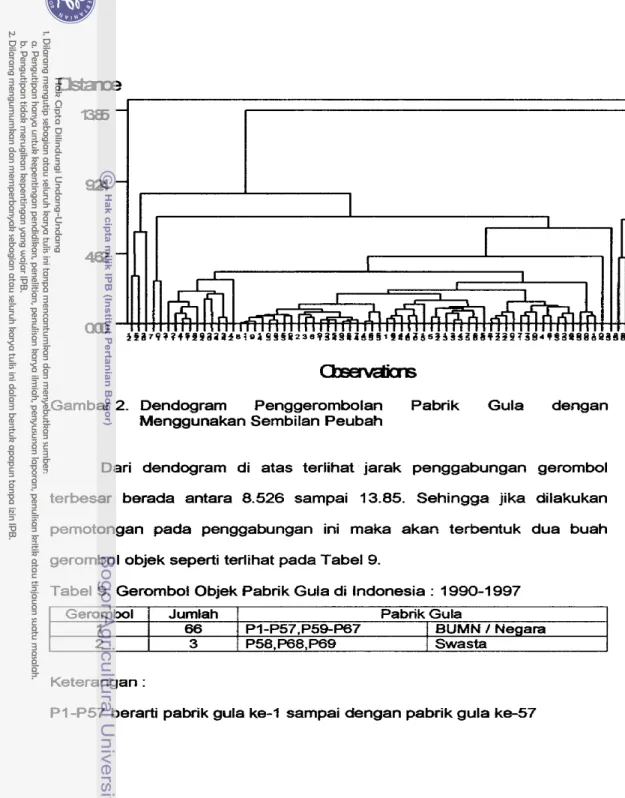

Gambar 2. Dendogram Penggerombolan Pabrik Gula dengan Menggunakan Sernbilan Peubah

Dari dendogram di atas terlihat jarak penggabungan gerombol terbesar berada antara 8.526 sampai 13.85. Sehingga jika dilakukan pernotongan pada penggabungan ini maka akan terbentuk dua buah gerornbol objek seperti terlihat pada Tabel 9.

Keterangan :

PI-P57 berarti pabrik gula ke-I sampai dengan pabrik gula ke-57 Tabel 9. Geromboi Objek Pabrik Gula di Indonesia : 1990-1 997

Gerombol 1 2 Jumlah 66 3 Pabrik Gula

PI-P57,P5SP87

1

BUMN / NegaraHasil penggerombolan ini ternyata memisahkan antara pabrik gula milik Negara dengan pabrik gula milik swasta. Sehingga berdasarkan sembilan peubah yang digunakan kedua gerombol pabrik gula tersebut merniliki karakteristik yang khas. Hal ini Lisa ditihat

dari

deskripsi kesernbilan peubah untuk setiap gerombol, seperti disajikan pada Tabel 10.Tabel 10. Deskripsi Sernbilan Peubah untuk Setiap Gerombol Pabrik Gula di Indonesia : 1 990-1 997

Dari hasil deskripsi tersebut terlihat bahwa pabrik-pabrik pada gerombol ke dua rnemiliki tingkat pengeluaran tinggi pada sernua komponen biaya, yang diikuti dengan tingkat penerimaan yang juga tinggi. Gerombol ke dua juga memiliki tingkat keuntungan yang jauh lebih tinggi dibandingkan dengan gerornbol ke satu. Kondisi ini terjadi mungkin diakibatkan karena tingkat kapasitas pabrik-pabrik pada gerombol ke dua hampir 5 kali kapasitas pabrik-pabrik pada gerombol ke satu.

Jika lebih diperinci lagi penggerombolan pabrik-pabrik tersebut dapat diuraikan menjadi 5 gerombol, yang disajikan pada Tabel 11.

Tabel 1 1. Rincian Penggerombolan Pabrik Gula di lndonesia : 1990-1 997 Gerombol I 2 B i i t e h Gerornbol 7 2 3 4 5 B i i . b h bake, Jumlah 61 2 3 2 I 11.07 1 0.53 1 2.46 1 5-96 B i i Iezxaga kcj. Pabrik Gula tMiW &ah> 1.36 Pl-P6.P8,P9.Pll-P20,P22-P24, P26P62, P64-P67 PO?, P I 0 P21.FQ5.PB3 P58.F%8 P69 B i i Mamjemen 119.00 f 3.40 1 6.75 1 6252 1 30.13 1 281.00 I 20.21 1 79.41 BUMN / Negara BUMN / Negara BUMN I Negara Swasta Swasta 10236

,

28.64 1 4.27 1 11.52 B i i a Pewuwtan 26% gull-

a r a c s Kc -GE.=i- (topew hmi)Hasil deskripsi sembilan peubah untuk kelima gerombol dapat dilihat pada Tabel 12.

Tabel 12. Deskripsi Sembilan Peubah untuk Kelima Gerombol Pabrik Gula di Indonesia : 1990-1 997

Dari ketiga gerornbol pabrik-pabrik gula BUMN dapat dibuat urutan efisiensi ekonomis sebagai berikut : gerombol satu mempakan pabrik- pabrik gula dengan efisiensi ekonomi rendah, gerombol dua dengan efisiensi ekonomi sedang dan gerombot ke tiga dengan efisiensi tinggi.

Sedangkan dari dua gerombol pabrik-pabrik gula swasta terlihat gerombol ke empat lebih efisien dibandingkan dengan gerombol ke lima.

7.1.2. Analisis Biplot

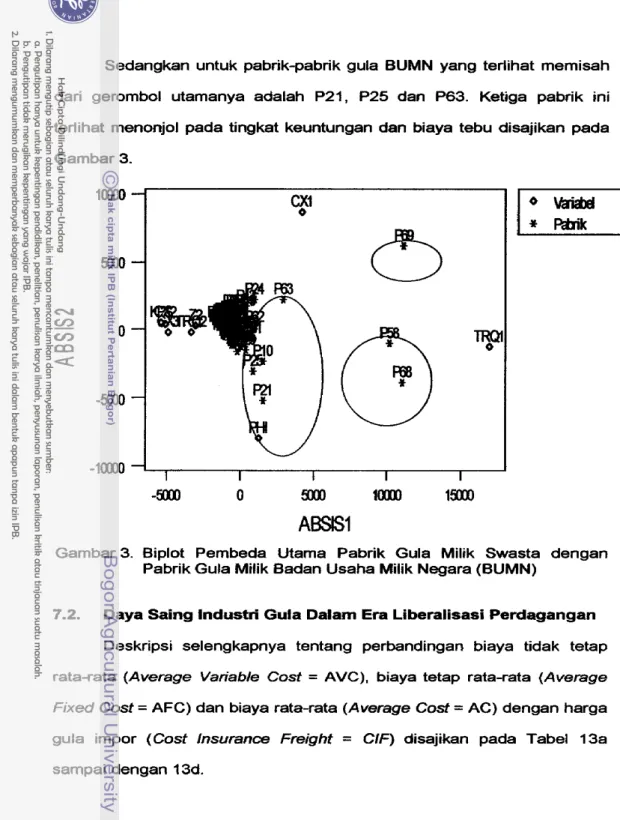

Dari hasil Biplot terlihat bahwa pembeda utama antar pabrik gula yaitu biaya tebu, penerimaan gula dan tingkat keuntungan. Untuk pabrik swasta teriihat dua gerombol yang memiliki karakteristik berbeda yaitu P69 menonjol pada pengeluaran biaya tebu, sedangkan P58 dan

P68 rnenonjol pada penerimaan gula dan tingkat keuntungan. Kedua gerombol ini tidak memiliki perbedaan yang menyolok pada peubah- peubah yang lain.

Sedangkan untuk pabrik-pabrik gula BUMN yang terlihat memisah dari gerombol utamanya adalah P21, P25 dan P63. Ketiga pabrik ini terlihat menonjol pada tingkat keuntungan dan biaya tebu disajikan pada Gambar 3.

Gambar 3. Biplot Pernbeda Utama Pabrik Gula Milik Swasta dengan Pabrik Gula Milik Badan Usaha Milik Negara (BUMN)

7.2. Daya Saing lndustri Guta Dalarn Era Liberalisasi Perdagangan Deskripsi selengkapnya tentang perbandingan biaya tidak tetap rata-rata (Average Variable Cost = AVC), biaya tetap rata-rata (Average

Fixed Cost = AFC) dan biaya rata-rata (Average Cosf = AC) dengan harga gula irnpor (Cost Insurance Freight

=

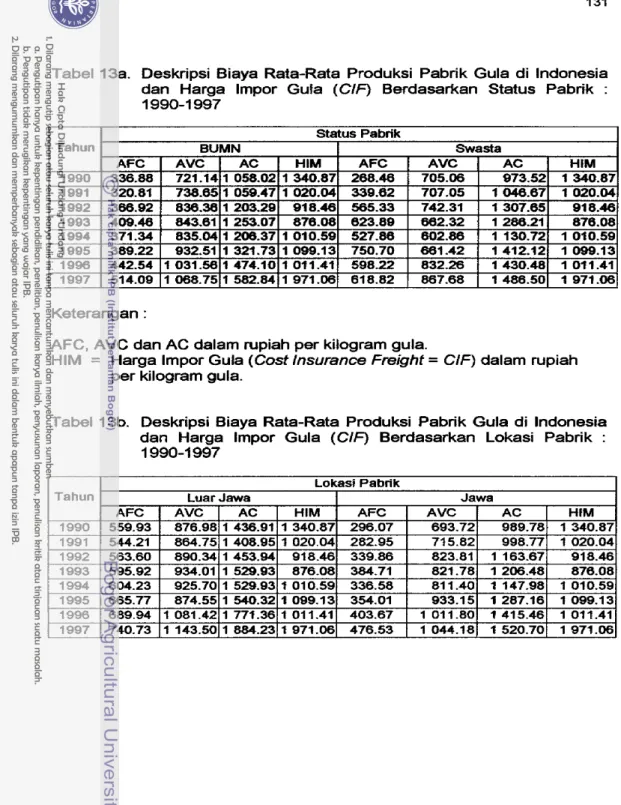

CIF) disajikan pada Tabel 13a sampai dengan 13d.Tabel 13a. Deskripsi Biaya Rata-Rata Produksi Pabrik Gula di lndonesia dan Harga lmpor Gula (CIF) Berdasarkan Status Pabrik : 1990-1 997

Keterangan :

AFC, AVC dan AC dalam rupiah per kilogram gula.

HIM

=

Harga lmpor Gula (Cost Insurance Freight=

CIF) dalam rupiahper kilogram gula.

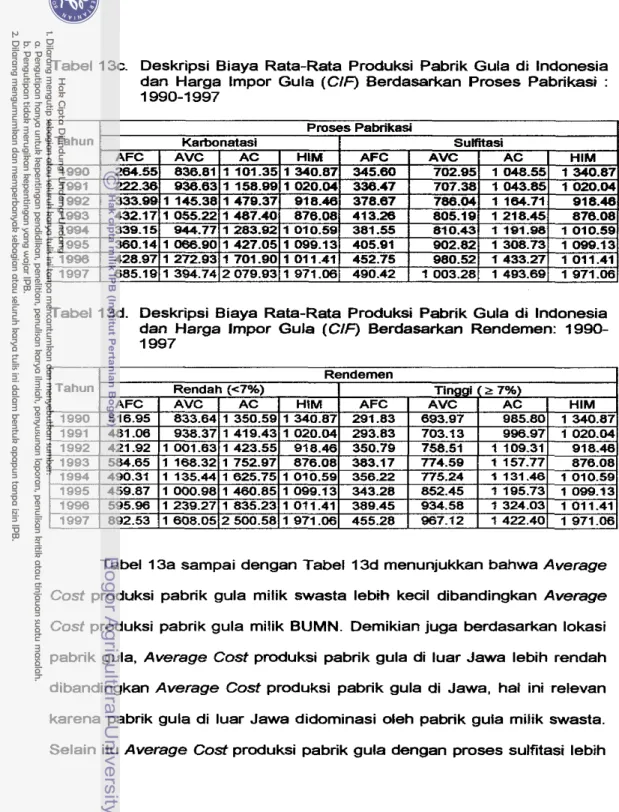

Tabel l3b. Deskripsi Biaya Rata-Rata Produksi Pabrik Gula di Indonesia dan Harga lmpor Gula (CIF) Berdasarkan Lokasi Pabrik : I 990-1 997

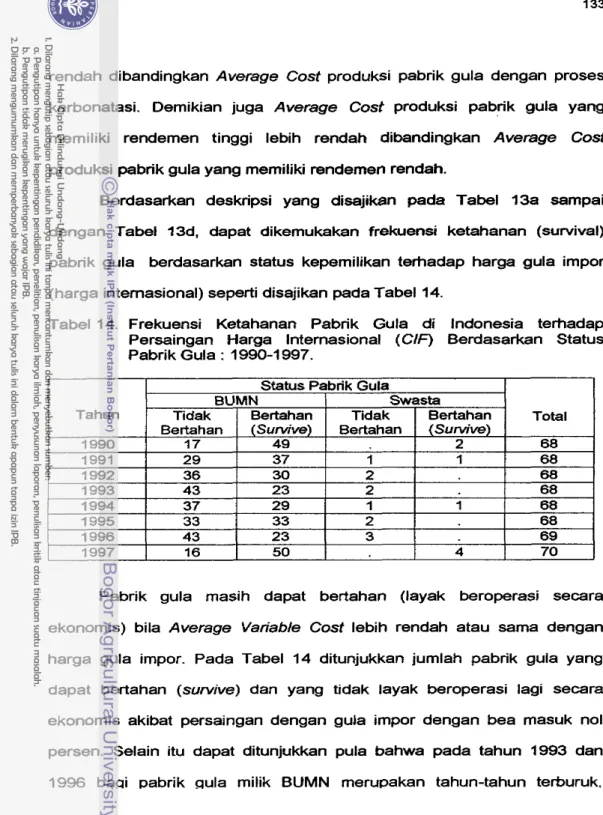

Tabel l3c. Deskripsi Biaya Rata-Rata Produksi Pabrik Gula di lndonesia dan Harga tmpor Gula (CIF) Berdasarkan Proses Pabrikasi : 1 990-1 997

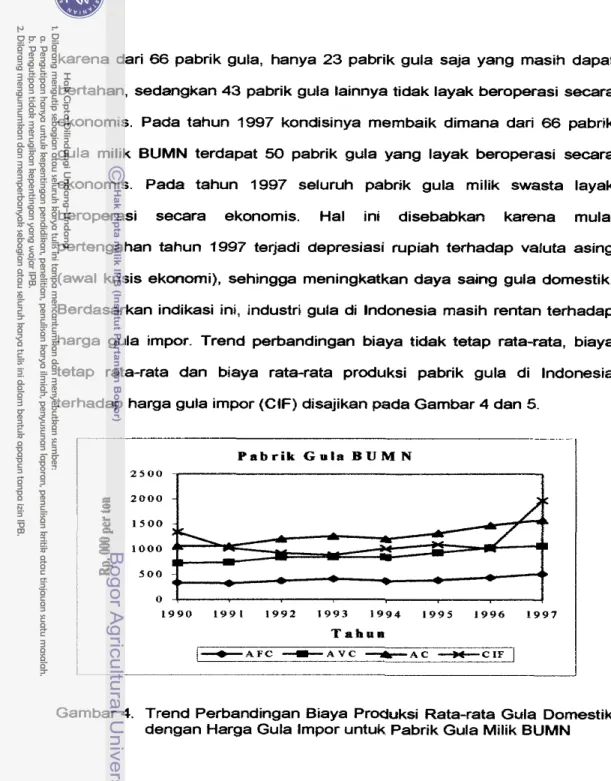

Tabel l3d. Deskripsi Biaya Rata-Rata Produksi Pabrik Gula di lndonesia dan ~ a r g a lmpor

Gula

(CIF) Berdasarkan Rendemen: 1990- 1 997Tabel 13a sampai dengan Tabel 13d menunjukkan bahwa Average Cost produksi pabrik gula milik swasta lebih kecil dibandingkan Average Cost produksi pabrik gula milik BUMN. Demikian juga berdasarkan lokasi pabrik gula, Average Cost produksi pabrik gula di luar Jawa lebih rendah dibandingkan Average Cost produksi pabrik gula di Jawa, hat ini relevan karena pabrik gula di luar Jawa didominasi oleh pabrik gula milik swasta. Selain itu Average Cost produksi pabrik gula dengan proses sulfitasi lebih

rendah dibandingkan Average Cost produksi pabrik gula dengan proses karbonatasi. Demikian juga Average Cost produksi pabrik gula yang memiliki rendemen tinggi lebih rendah dibandingkan Average Cost produksi pabrik gula yang memiliki rendemen rendah.

Berdasarkan deskripsi yang disajikan pada Tabel 13a sampai dengan Tabel 33d, dapat dikemukakan frekuensi ketahanan (survival) pabrik gula berdasarkan status kepemilikan terhadap harga gula impor (harga intemasional) seperti disajikan pada Tabel 14.

Tabel 14. Frekuensi Ketahanan Pabrik Gula di Indonesia terhadap Persaingan Harga lnternasional (CIF) Berdasarkan Status Pabrik Gula : 1990-1 997.

Pabrik gula masib dapat bertahan (layak beroperasi secara ekonomis) bila Average Variable Cost lebih rendah atau sama dengan harga gula impor. Pada Tabel 14 ditunjukkan jumlab pabrik gula yang dapat bertahan (survive) dan yang tidak layak beroperasi lagi secara ekonomis akibat persa~ngan dengan gula impor dengan bea masuk no1 persen. Selain itu dapat ditunjukkan pula bahwa pada tahun 1993 dan 1996 baqi pabrik gula milik BUMN merupakan tahun-tahun tehuruk,

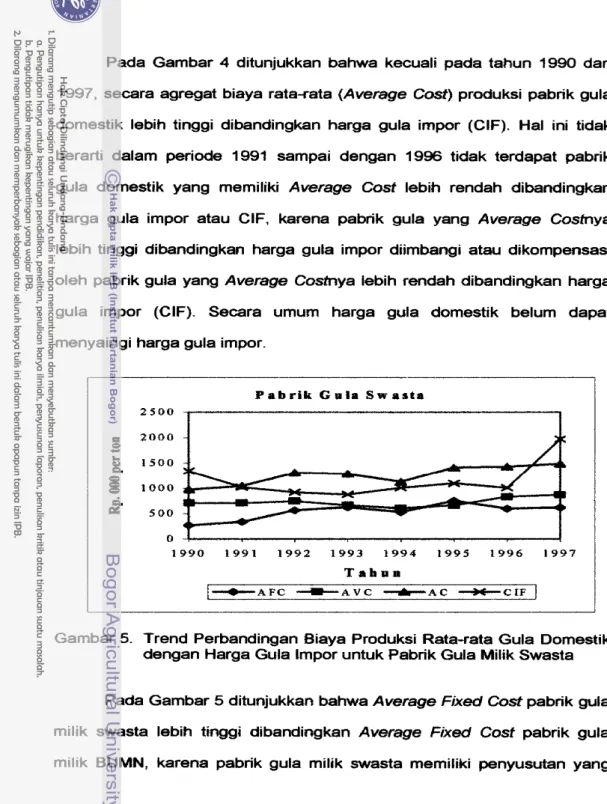

karena dari 66 pabrik gula, hanya 23 pabrik gula saja yang masih dapat bertahan, sedangkan 43 pabrik gula lainnya tidak layak beroperasi secara ekonom~s. Pada tahun 1997 kondisinya membaik dimana dari 66 pabrik gula milik BUMN terdapat 50 pabrik gula yang layak beroperasi secara ekonom~s. Pada tahun 1997 seluruh pabrik gula milik swasta layak beroperasi secara ekonomis. Hal ini disebabkan karena mulai pertengahan tahun 1997 tejadi depresiasi rupiah terhadap valuta asing (awal krisis ekonomi), sehingga meningkatkan daya saing gula domestik. Berdasarkan indikasi ini, industri gula di Indonesia masih rentan terhadap harga gula impor. Trend perbandingan biaya tidak tetap rata-rata, biaya tetap rata-rata dan biaya rata-rata produksi pabrik gula di Indonesia terhadap harga guia impor (CIF) disajikan pada Gambar 4 dan 5

- - - - -. . P a b r i k G u l a B U M N 2 5 0 0 0 1 9 9 0 1 9 9 1 1 9 9 2 1 9 9 3 1 9 9 4 1 9 9 5 1 9 9 6 1 9 9 7 T a h u a

1-AFC

----c-AVC -c-AC -CIFI

Gambar 4. Trend Perbandingan Biaya Produksi Rata-rata Gula Dornestik dengan Harga Gula lmpor untuk Pabrik Gula Milik BUMN

Pada Gambar 4 ditunjukkan bahwa kecuali pada tahun 1990 dan 1997, secara agregat biaya rata-rata (Average

Cost)

produksi pabrik gula domestik lebih tinggi dibandingkan harga gula impor (CIF). Hal ini tidak berarti dalam periode 1991 sampai dengan 1996 tidak terdapat pabrik gula domestik yang memiliki Average Cosf lebih rendah dibandingkanharga gula impor atau CIF, karena pabrik gula yang Average Cosfnya

lebih tinggi dibandingkan harga gula impor diimbangi atau dikompensasi oleh pabrik gula yang Average Costnya lebih rendah dibandingkan harga

gula impor (CIF). Secara umum harga gula domestik belum dapat menyaingi harga gula impor.

P a b r i k G u I a S w a a t a 2 5 0 0

Gambar 5. Trend Perbandingan Biaya Produksi Rata-rata Gula Domestik dengan Harga Gula lmpor untuk Pabrik Gula Milik Swasta

Pada Gambar 5 ditunjukkan bahwa Average Fixed Cost pabrik gula

milik swasta lebih tinggi dibandingkan Average Fixed Cosf pabrik gula

lebih besar yang diakibatkan pabrik gulanya baru. Selain itu Average Variable Cost pabrik gula rnilik swasta urnumnya berada di bawah harga

gula irnpor, berbeda dengan Average Variable Cost pabrik gula rnilik

BUMN yang sebagian rnendekati harga gula impor. Average Cosf pabrik guta rnilik swasta relatif lebih stabil dibandingkan Average Cost pabrik gula milik BUMN. Dengan dernikian pabrik gula milik swasta relatif lebih efrsien dibandingkan pabrik gula milik BUMN, rneskipun pabrik gula rnilik swasta dan mitik BUMN keduanya belurn dapat bersaing dengan gula irnpor. Sebagairnana telah dikernukakan di atas, untuk meningkatkan daya saing industri gula di Indonesia dalarn menghadapi era perdagangan bebas, periu diupayakan penekanan biaya rata-rata produksi gula. Penekanan biaya rata-rata produksi gula, khususnya di pabrik gula milik BUMN yang rentan terhadap persaingan gula impor, terutama ditujukan untuk penekanan biaya bahan baku tebu, tenaga kerja den biaya manajemen, dalam struktur biaya produksi guta seperti terlihat pada Tabel 8. Pabrik gula yang tidak dapat bertahan dalarn era perdagangan bebas rnerniliki komponen biaya bahan baku tebu, biaya tenaga kerja dan biaya manajemen yang tinggi. Dengan dernikian solusi untuk rneningkatkan daya tahan pabrik gula tersebut adalah rnelalui upaya efisiensi biaya bahan baku tebu, tenaga keja dan biaya rnanajernen. Dalarn upaya penekanan biaya bahan baku tebu perlu diperhatikan aspek integrasi antara pengelolaan tanarnan tebu dengan pengelolaan pabrik gula. lntegrasi pengelolaan tebu dengan pabrik gula tidak selalu berarti bahwa

pabrik gula hams memiliki lahan tanaman tebu sendiri tetapi dapat pula melahi sistem contract farming. lntegrasi pengeblaan tanaman tebu dengan pengelolaan pabrik gula berarti bahwa jarak antara pengetolaan tanaman tebu dengan pabrik gula diperpendek, sehingga dapat diharapkan peningkatan efisiensi biaya produksi gula. Idealnya. pengelolaan tanaman tebu dan pabrik gula dilakukan di bawah satu manajemen. Dengan sistem satu rnanajemen, penekanan biaya bahan baku tebu, penekanan komponen biaya tenaga keja dan komponen biaya manajemen dapat terwujud yang akan menurunkan biaya rata-rata produksi gula. Sebagaimana telah dikemukakan di atas, untuk meningkatkan efisiensi biaya produksi guta dihamskan memiliki nilai ekonomi cakupan usaha (EOS) dan skala usaha (MPSE) yang masing- masing nilainya lebih besar dari nol. Biaya rata-rata produksi yang rendah akan meningkatkan daya saing industri gula Indonesia dalam era perdagangan bebas sehingga eksistensi industri gula Indonesia dapat dipertahankan.

7.3. Dugaan Fungsi Biaya

Model yang digunakan untuk menduga total biaya tidak tetap adalah model fungsi biaya translog yang telah dikemukakan dalam model anatisis. Statistik deskripsi dari total biaya tidak tetap, jumlah output, harga input tidak tetap dan biaya tetap disajikan pada Lampiran Tabel 4.

aplikasi komputer SASIETS

(Statistical

Analysis System / Econometric Trime Series) terhadap data sekunder untuk kurun waktu 1990-1997. Program SAS untuk pendugaan parameter fungsi biaya translog disajikan pada Lampiran Tabel 3. Fungsi biaya dan tiga fungsi bagian biaya (factofshare) atau fungsi permintaan pangsa input tidak tetap diduga secara simultan dengan menggunakan restriksi (pembatasan) pada beberapa parameter yang memenuhi syarat setangkup.

p,

= pH

untuk i ;t j. Adanyapembatas (restriksi) dari bagian biaya (factor share) menyebabkan pangkat (rank) matriks keragaman galat bersifat tidak penuh, oleh karena itu salah satu persamaan bagian biaya hams ditanggalkan. Walaupun demikian, dengan terpenuhinya pembatas (resttiksi) di atas, penduga parameter dari persamaan yang ditanggalkan dapat diturunkan dari pendugaan parameter persarnaan lain.

Fungsi biaya dan dua fungsi bagian biaya masing-masing untuk faktor produksi tebu dan bahan bakar diduga secara simultan, sedangkan cara a pnori persamaan bagian biaya (factor share) tenaga kerja ditanggalkan dan diduga dari parameter bin.

Dalam fungsi biaya translog dan fungsi pangsa pasar input tidak tetap dimasukkan input tidak tetap dummy yaitu Dt = status kepemilikan pabrik gula ; Da dan D3

= kapasitas produksi ;

0 4= lokasi pabrik gula,

Dg = proses pabrikasi dan DG=rendemen.

Terdapat dua tahap untuk menentukan modet yang akan dianalisis. Tahap pertama, setiap variabel dummy dimasukkan ke dalam model

fungsi biaya translog untuk mengetahu~ pengaruhnya. Hal ini ditujukan untuk pengujian parsial efek setiap variabel dummy terhadap total biaya tidak tetap. Tahap ke dua adalah memasukkan variabel dummy yang memberikan pengaruh nyata terhadap total biaya tidak tetap ke

dalam

model akhir fungsi biaya transfog semra simultan. Model akhir inilah yang dianalisis sesuai dengan tujuan penelitian.Hasil pendugaan parameter fungsi biaya translog dan fungsi pangsa input tidak tetap dengan metode OLS dan metode SUR dan dengan memasukkan setiap variabel dummy, disajikan pada Lampiran Tabel 5 sampai dengan Lampiran Tabel 9.

Untuk pengujian kelayakan model, cukup diuji hanya satu model saja, yaitu model fungsi biaya translog dengan memasukkan variabel dummy Dl, karena model yang digunakan sama. Uji kelayakan model disajikan pada Lampiran Tabel 10. Seperti terlihat pada Lampiran Tabel 5

yaitu pendugaan parameter model fungsi biaya translog dan fungsi pangsa input tidak tetap, terdapat tiga persamaan. Persamaan ke satu dengan dependent variable log total biaya tidak tetap, persamaan ke dua

dan ke tiga dengan dependent variable masing-masing share tebu dan share bahan bakar. Dari pendugaan dengan metode OLS diperoleh

koefisien determinasi ( R ~ ) dari tiap persamaan berturut-turut adalah 0.9705 ; 0.7508 dan 0.9024. Hal ini berarti bahwa peubah-peubah yang dimasukkan dalam model dapat menjelaskan variasi total biaya tidak tetap antara 75 persen sampai dengan 97 persen. Dengan demikian secara

umum peubah-peubah penjelas yang dimasukkan dalam model dalam penelitian ini marnpu rnenjelaskan dengan baik keragaman setiap peubah endogennya. Selain itu, sernua peubah penjelas tersebut mempunyai parameter pendugaan yang cukup bagus dad sudut pandang teori ekonomi.

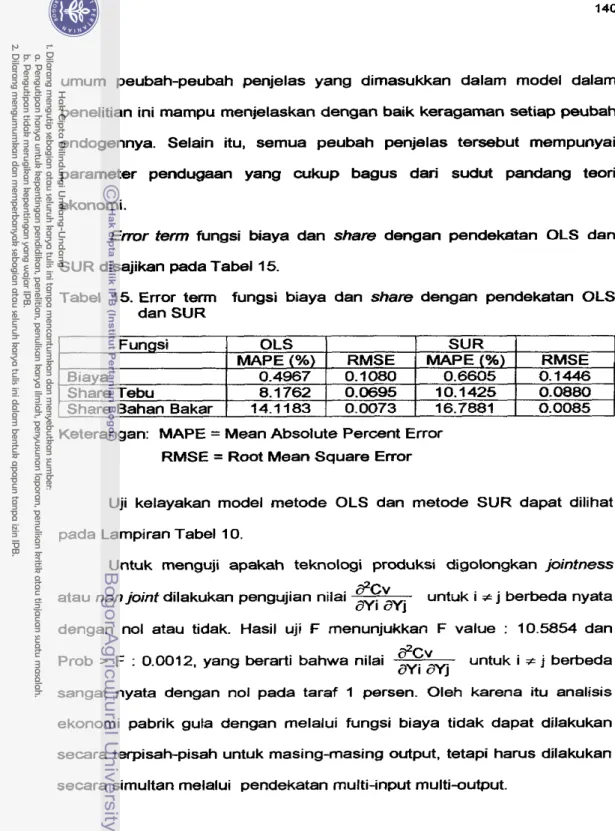

E m r

term fungsi biaya dan share dengan pendekatan OLS dan SUR disajikan pada Tabel 1 5.Tabel 15. Error term fungsi biaya dan

share

dengan pendekatanOLS

dan SUR

Keterangan: MAPE = Mean Absolute Percent Error RMSE = Root Mean Square Error Fungsi

Biaya Share Tebu

Share Bahan Bakar

Uji kelayakan model metode OLS dan metode SUR dapat diljhat pada Lampiran Tabel 10.

Untuk menguji apakah teknologi produksi digolongkan jointness

OLS MAPE ( O h )

0.4967 8.1762 14.1183

atau non joint dilakukan pengujian nilai d2Cv untuk i

*

j berbeda nyata aYi aYjdengan no1 atau tidak. Hasil uji F rnenunjukkan F value : 10.5854 dan aZCv untuk i

*

j berbeda Prob > F : 0.0012, yang berarti bahwa nilaiayi

dYjsangat nyata dengan no1 pada taraf 1 persen. Oleh karena itu analisis ekonomi pabrik gufa dengan rnelalui fungsi biaya tidak dapat dilakukan secara terpisah-pisah untuk masing-masing output, tetapi harus dilakukan secara simultan melalui pendekatan multi-input multi-output.

RMSE 0.1080 0.0695 0.0073 SUR MAPE ( O h ) 0.6605 10.1425 16.7881 RMSE 0.1446 0.0880 0.0085

Untuk menguj~ kenormalan digunakan metode Saphiro Wilk. Dari perhitungan diperoleh nilai W sebesar 0.4705. Oleh karma nilai W tidak nyata dalam taraf nyata 5 persen, maka Ho diterima, yang berarti persamaanpersamaan yang diduga dengan metode O t S rnemenuhi syarat kenormalan.

Gujarati (1 998) mengemukakan bahwa meskipun otokorelasi biasanya terjadi dalam data runtun waMu (time

series

data), otokorelasijuga terjadi dalam data cross secfrbn yang disebut spatial autocorrelation.

Adanya otokoreiasi diuji dengan statistik Durbin dan Watson. Nilai Durbin den Watson dalam persamaan log biaya tidak tetap, persamaan pangsa input tebu dan persamaan pangsa input bahan bakar dalam model fungsi biaya translog dengan memasukkan dummy Dl berturut-turut adalah 1.984; 1.893 dan 1.921 , sedangkan nilai first onler autowmlation masing-

masing adalah 0.006 ; 0.05 dan 0.038. Untuk pengujian Durbin dan Watson pada persamaan log biaya tidak tetap dengan n = 200 dan k = 20, diperoleh d~ = 1.554 dan du

=

1.991. Karena nilai Durbin dan Watson berada antara du dan d~ (1.554 e 1.984-=

7.991). maka terjadinya otokorelasi inkonklusif atau tidak dapat disimpulkan. Untuk persamaan pangsa input tebu dengan n= 200 dart k = 14 diperoleh d~

= 1.621

dan du = 1.919, nilai Durbin dan Watson berada antara du dan d~ (1.621 < 1.893 < 1.91 9). sehingga sulit disimpulkan terjadinya otokorelasi (inkonklusif). Sedangkan untuk persamaan pangsa input bahan bakar dengan n = 200 dan k = 14 nilai Durbin dan Watson berada antara du dan(4

-

du) atau 1.919 -= 1.921 -= 2.081, berarti Ho diterima sehingga tidak terjadi otokorelasi.Untuk mengetahui adanya multikolinier dalam model digunakan indikator indeks kondisi (condition index). Menurut Besley, jika indeks kondisi tebih besar dari 30, maka model memiliki multikolinier. Dari perhitungan angka indeks kondisi dalam model diperoleh nilai indeks kondisi sebesar 11 93. Nilai indeks kondisi model lebih besar dari 30 yang menunjukkan bahwa terjadi multikolinier. Multikolinier terjadi disebabkan karena adanya komponen interaksi peubah bebas daIam fungsi biaya, sedangkan antar peubah bebas tidak tetjadi masalah kolinier yang ditunjukkan oleh nilai indeks kondisi lebih kecil dari 30, yaitu 5.37. Hal ini merupakan salah satu kelemahan dari model fungsi translog yang akan mengakibatkan pengujian parameter model sebagian tidak nyata, namun ha1 ini tidak berarti nilai etastisitas yang diperoleh juga tidak nyata. Selain itu masalah multikolinier dalam model fungsi biaya translog dapat diatasi dengan menggunakan pendugaan full dual system

(penggunaan persamaan fungsi biaya dan persamaan pangsa biaya secara bersamaan) yang mengakibatkan pendugaan menghasilkan efisiensi yang lebih tinggi. Penggunaan fungsi biaya tunggal (hanya satu persamaan, misalnya persamaan fungsi biaya saja) tidak dapat mengatasi multikolinier (Ray, S.C., 1982)

Sistem persamaan pangsa input dapat ditufis dalarn bentuk model ekonometrik dengan menambahkan disturbance terms el (untuk i = 1,2, 3)

untuk tiap persamaan pangsa. Vektor dari distunbance terns e = {el, e2, e3) diasumsikan mempakan distribusi normal multivariate dengan mean

zero

and constant covariance mat& (Bemdt, 1991). OLS dapatdigunakan untuk menduga persamaan dari sejumlah persamaan pangsa. Walaupun demikian, metode pendugaan ini menghadapi dua rnasalah (Pindyck et. al, 1981 dan Bemdt. 1991) yaitu : (1) Teori ekonomi menspesifikasikan bahwa kondisi simetri hams diterapkan. Karena itu diperlukan penerapan restriksi simetri antar sejumlah persamaan. Restriksi ini tidak dapat dipaksakan dalam metode OLS ; (2) Disturbance

terns antar persamaan pangsa berkorelasi kontemporaneous, karena jumlah pangsa input (sebagai variabel dependen) sama dengan satu. Bila metode pendugaan OLS digunakan, akan diperoleh penduga yang tidak efisien. Untuk mengatasi masalah ini, dapat digunakan metode Seemingly

Unrelated Regression (Zellner, 1963). Dalam metode pendugaan

Seemingly Unrelated Regression (SUR), sisiem persamaan pangsa terkait karena disturbance terms antara residual antar persamaan dikorelasikan. Korelasi kontemporaneous antar disturbance terms dalam model ini diuji dengan statistik Lagrange Muttiplier (A) yang disarankan oleh Breusch dan Pagan (1 980). Lagrange Multiplier (A)

=

882.452 lebih besar daripada statistik chi square sebesar 12.592 dengan derajat bebas 6 dan taraf nyata 5 persen. Karena itu disimpulkan bahwa korelasi kontemporaneous terjadi antara residual dan metode pendugaan SUR mempakan metode yang cocok untuk digunakan dalam penelitian ini.Oleh karena itu untuk analisis seianjutnya digunakan model dugaan dengan metode SUR dengan restriksi.

Hasil pendugaan model dengan metode SUR yang direstriksi dengan rnemasukkan secara parsial variabel dummy Dl, Dz dan D3,

D4

D s dan D6 disajikan pada Lampiran Tabel 5, 6, 7, 8 dan 9 serta pengaruh tiap variabet dummy terhadap total biaya tidak tetap diuji secara simultan dengan uji F.Seperti yang terlihat pada Lampiran Tabel 5, variabel Dl berpengaruh nyata terhadap total biaya tidak tetap.

Hasil pendugaan parameter fungsi biaya translog dengan dummy Dl, disajikan pada Tabel 16.

Tabel 16. Hasil Pendugaan Parameter Fungsi Biaya Translog dengan Dummy Status Pabrik (Dl)

Tabel 16. Lanjutan.

Seperti yang terlihat pada Lampiran Tabel 6, variabel D2 dan D3

berpengaruh nyata terhadap total biaya tidak tetap.

Hasil pendugaan parameter fungsi biaya translog dengan dummy

Tabel 17. Hasil Pendugaan Parameter Fungsi Biaya Translog dengan Dummy Kapasitas Produksi (D2 dan D g )

Tabel f 7. Lanjutan

Seperti yang terlihat pada Lampiran Tabel 7, variabel D4 berpengaruh nyata terhadap total biaya tidak tetap.

Hasil pendugaan parameter fungsi biaya translog dengan variabel dummy D4 disajikan pada Tabel 18.

Tabel 18. Hasil Pendugaan Parameter Fungsi Biaya Translog dengan Dummy Lokasi Pabrik (D4)

Tabel 18. Lanjutan.

Seperti yang terlihat pada Lampiran Tabel 8, variabel D s

berpengaruh nyata terhadap total biaya tidak tetap.

Uasil pendugaan parameter fungsi biaya translog dengan variabel dummy Dg disajikan pada Tabel 19.

Tabet I S . Hasil Pendugaan Parameter Fungsi Biaya Translog dengan Dummy Proses (D5)

Tabel 19. Lanjutan.

Seperti yang terlihat pada Lampiran Tabel 9, variabel D6

berpengaruh nyata terhadap total biaya tidak tetap. Variabel TY2 D5HXl D5HX2 D5HX3 05

Hasil pendugaan parameter fungsi biaya translog dengan dummy Peiuang

Nyata

Ds

disajikan pada Tabel 20.Keterangan Parameter Estimak 0.0127 0.0005 0.0022 -0.0027 -0.0182

Tabel 20. Hasil Pendugaan Parameter Fungsi Biaya Translog dengan Dummy Rendernen (D6) t-hitung 1.7790 0.0500 2.1490 -0.2630 -0.2120 0.0759 0.9605 0.0321 0.7926 0.8323 lnteraksi T Y 2 lnteraksi DS*HXI lnteraksi D5*HX2 Intemksi DPHX3 Dummy proses (O=Karbonatasi. 1 = S u W s i )

Tabel 20. Lanjutan.

Berdasarkan uji F terhadap dampak setiap variabel dummy terhadap total biaya tidak tetap seperti disajikan pada Lampiran Tabel 5, 6, 7, 8 dan 9, ternyata variabel

D2,

D3,

dan D6 tidak memberikan pengaruh nyata terhadap total biaya tidak tetap, maka dalam analisis selanjutnya hanya memasukkan tiga variabel dummy yang memberikan pengaruh nyata terhadap total biaya tidak tetap, yaitu Dl, Dq dan Ds, karena variabel D2, D3 dan De tidak memberikan pengaruh nyata terhadap total biaya tidak tetap.Tanda dan besaran parameter penduga yang sesuai dengan harapan secara teoritis maupun logis memperkuat daya representasi model terhadap fenomena efisiensi biaya produksi gula dari pabrik gula

yang dipelajari. Hal ini dimungkinkan karena modelnya telah disusun dengan mempertimbangkan teori dan logika ekonomi, serta hasil evaluasi model dart temuan studi para peneliti terdahulu. Hasil pendugaan Model Fungsi Biaya Translog dengan dummy status perusahaan (Dl), lokasi pabrik gula (D4) dan proses pabrikasi

(D5)

disajikan pada Tabel 21.Tabel2l. Hasil Pendugaan Parameter Fungsi Biaya Translog dengan Dummy Status Pabrik (Dl). Lokasi Pabrik (D4) dan Proses Pabrikasi (Ds)

Pada Tabel 21 dapat terlifiat bahwa dummy intersep Dl, status kepemilikan pabrik gula, memberikan pengaruh nyata (taraf nyata 10

persen), sedangkan variabel Dq dan D s intersep yaitu lokasi dan proses produksi tidak memberikan pengaruh nyata temadap total biaya tidak tetap.

Hasil pendugaan parameter fungsi biaya translog dengan rnemasukkan kombinasi dummy Dj, D4 dan D s serta fungsi share

tebu dan fungsi bahan bakar, semuanya dengan restriksi, disajikan pada Lampiran Tabel 11. Koefisien determinasi dari sistem persamaan fungsi biaya translog sebesar 0.9558, sedangkan dari 70 koefisien regresi yang diduga temyata 30 atau 42.81 persen nyata pada taraf 10 persen atau kurang. Koefisien regresi yang diduga adalah

Pi

-

p,

oleh karena itu jika tidak nyata, maka tidak berarti koefisienpi

tidak berbeda nyata dengan not, tetapi ha1 ini hanya berarti bahwa koefisienpi

tidak berbeda dengan nilaip.

Selain itu model sudah diuji dengan uji kelayakan model seperti disajikan pada Lampiran Tabel 10. Selain itu pada Lampiran Tabel 11terlihat bahwa cross model correlation antar tiga persarnaan yaitu persamaan log biaya, persarnaan pangsa tebu dan persamaan pangsa bahan bakar tidak sama dengan nol.

Hasil pendugaan parameter fungsi pangsa tebu, fungsi pangsa bahan bakar dan fungsi pangsa tenaga kerja yang diturunkan dari fungsi biaya translog diuraikan berikut ini.

Keragaan hasil pendugaan parameter fungsi pangsa tebu disajikan pada Tabel 22.

Tabel 22. Hasil Pendugaan Parameter Fungsi Pangsa Tebu Berdasarkan Fungsi Biaya Terakhir

Persamaan pangsa tebu

(share

tebu) seperti terlihat pada Tabel 22 digunakan untuk menghitung elastisitas pennintaan dan elastisitas substitusi. Dari 12 koefisien regresi yang diduga ternyata 6 atau 50.persen nyata pada taraf 5 persen. Koefisien regresi yang diduga adalahPi

-

P,

oleh karena itu jika tidak nyata, maka tidak berarti bahwa koefisien Pi tidak berbeda nyata dengan nol, tetapi ha1 ini hanya berarti koefisienpi

tidak berbeda dengan nilaip.

Seperti terlihat pada Lampiran Tabel 4. pangsa tebu sebesar 74.436 persen dari totag biaya tidak tetap (merupakan pangsa terbesar).Keragaan hasil pendugaan parameter fungsi pangsa bahan bakar disajikan pada Tabel 23.

Tabef 23. Hasil Pendugaan Parameter Fungsi Pangsa Bahan Bakar Berdasarkan Fungsi Biaya Terakhir

Persamaan pangsa bahan bakar (share bahan bakar) seperti tert~hat pada Tabel 23, digunakan untuk rnenghitung elastisitas pennintaan dan elastisitas substitusi. Dari 12 koefisien regresi yang diduga ternyata 8

atau 66.7 persen nyata pada taraf 5 persen. Koefisien regresi yang diduga adalah

pi

-

p, oleh karena itu jika tidak nyata, maka tidak berarti bahwa koefisienpi

tidak berbeda nyata dengan nol, tetapi ha1 ini hanya berarti koefisienpi

tidak berbeda dengan nilaiP.

Seperti terlihat pada Lampiran Tabel 4, pangsa (share) bahan bakar hanya 4.840 persen dari total biaya tidak tetap. Dengan demikian pangsa tenaga ke ja sebesar 20.724 persen dari total bjaya tidak tetap, yang befarti pangsa tebu merupakanpangsa terbesar dari total biaya tidak tetap, diikuti pangsa tenaga kerja dan pangsa bahan bakar.

Keragaan hasil pendugaan parameter fungsi pangsa tenaga kerja disajikan pada Tabel 24

Tabel 24. Hasil

Pendugaan Parameter

Fungsi Pangsa Tenaga Kerja berdasarkan Fungsi Biaya TerakhirPersamaan pangsa tenaga kerja (share) tenaga kerja seperti terlihat pada Tabel 24, digunakan untuk menghitung elastisitas permintaan dan elastisitas substitusi. Dari 12 koefisien regresi yang diduga ternyata 6

atau 50 persen nyata pada taraf 5 persen. Koefisien regresi yang diduga adalah

pi

-

p, oleh karena itu jika tidak nyata, maka tidak berarti bahwa koefisien pi tidak berbeda nyata dengan nol, tetapi ha1 ini hanya berarti koefisienpi

tidak berbeda dengan nilaip.

Seperti terlihat pada LampiranTabel 4, pangsa (share) tenaga kerja 20.724 persen dari total biaya tidak tetap.

Dari persamaan ketiga hasil dugaan fungsi pangsa tebu, bahan bakar dan tenaga kerja seperti terlihat pa& Tabel 23, 24 dan 25, dapat diketahui sifat homogenitas berderajat satu dan sifat simetri, seperti disajikan pada Tabel 25.

Tabel 25. Hasil Pendugaan Parameter Fungsi Pangsa Tebu. Bahan Bakar dan Tenaga Kerja yang Memenuhi Syarat Sifat Homogenitas Berderajat Satu dan Sifat Simetri.

Pengujian selanjutnya adalah pengujian terhadap persyaratan

monofonicify dan concavity. Weaver (1 983). menyatakan bahwa syarat

monotonicity dapat dipenuhi jika dugaan pangsa biaya tidak tetap memifiki

tanda yang positip. Dari Tabel 25 dapat ditunjukkan bahwa semua dugaan pangsa biaya tidak tetap memiliki tanda yang positip. Keadaan ini menunjukkan bahwa persamaan pangsa biaya memenuhi persyaratan

monotonicity. Untuk melihat persyaratan

concavity,

digunakan syarat kecukupan, yaitu dengan rnelihat koefisien harga sendiri dari dugaan pangsa biaya. Dari Tabel 28 dapat ditunjukkan bahwa koefisien harga sendiri untuk input tidak tetap memberikan tanda negatip. Dengan syarat kecukupan ini dapat dikatakan bahwa persamaan pangsa biaya tersebut rnemenuhi persyaratan concavity. Dengan terpenuhinya asumsi-asumsiyang disyaratkan fungsi biaya yaitu sifat-sifat simetri, linier homogen daiam harga input, monotonicity dan

concavity,

maka model fungsi biaya translog dapat digunakan untuk analisis selanjutnya.Untuk mengetahui share atau pangsa input dan output berikut ini

disajikan deskripsi nilai input share dan nilai output share seperti terlihat

pada Tabel 26 dan 27.

Tabel26. Deskripsi Nilai Input Share Pabrik Gula di Indonesia Berdasarkan Status Pabrik, Lokasi Pabrik dan Proses Pabrikasi : 1990-1 997.

Tabel 26 menunjukkan bahwa input share tebu merupakan input

yang terbesar dari total biaya diikuti oleh input share tenaga kerja dan input share bahan bakar. Input share tebu pabrik gula di luar Jawa lebih

besar dibandingkan input share tebu pabrik gula di Jawa. Namun input share tenaga kerja pabrik gula di fuar Jawa lebih kecil dibandingkan input share tenaga kerja di Jawa.

Tabei27. Deskripsi Nilai

Output Share

Pabrik Gula di Indonesia Berdasarkan Status Pabrik, Lokasi Pabrik dan Proses Pabrikasi : 1 990-1 997.Tabel 27 menunjukkan bahwa dengan proses karbonatasi, output share gula pabrik gula di Jawa lebih tinggi dibandingkan output share gula

pabrik gula di luar Jawa. Sedangkan output share tetes pabrik gula dl

Jawa lebih kecif dibandingkan output share tetes pabrik gula di luar Jawa. Output share tetes dari pabrik gula di Jawa yang menggunakan proses

sulfitasi lebih tinggi dibandingkan oufput share tetes dari pabrik gula di luar

Jawa yang menggunakan proses sulfitasi. Secara keseluwhan dapat dikemukakan bahwa gula mendominasi usaha pabrik gula dibandingkan dengan tetes.

7.4. Elastisitas Pemintaan lnput Tidak Tetap dan Elastisitas Substitusi Input Tidak Tetap

Pengukuran elastisitas permintaan input tidak tetap terdiri dari pengukuran elastisitas permintaan input tidak tetap terhadap harga sendiri, terhadap harga silang dan terhadap jumlah output.

7.4.1. Elastisitas Permintaan lnput Tidak Tetap temadap Harga Sendiri dan Sitang

Dalam bagian ini dibahas elastisitas permintaan input tidak tetap terhadap harga input sendiri dan terhadap harga input tidak tetap lain. Elastisitas permintaan input tidak tetap terhadap harga input sendiri dan terhadap harga input lain disajikan pada Tabel 28a dan Tabel 28b.

Elastisitas permintaan faktor produksi diturunkan dari persamaan fungsi biaya dan persamaan bagian biaya. Dari penggunaan tiga faktor produksi yaitu tebu, bahan bakar dan tenaga kerja dihasilkan sembilan buah nilai elastisitas yang terdiri dari tiga elastisitas harga sendiri (own price elastjcjties) dan enam elastisitas silang (cross price elasticities).

Dari perhitungan nilai elastisitas seperti terlihat dalam Tabel 28a, dapat dilihat seluruh nilai elastisitas harga sendiri bertanda negatip yang berarti mengikuti hukum permintaan. Selain itu elastisitas permintaan silang dari tebu dengan tenaga kerja merupakan elastisitas permintaan yang terbesar.

Elastisitas harga sendiri tebu menunjukkan angka sebesar -0.0546

tebu 100 persen akan menurunkan permintaan tebu sebesar 5.46 persen. Semua nilai elastisitas permintaan harga sendiri untuk semua input 4 1

dalam nilai absolut.

Dari Tabel 28a juga dapat dilihat efastisitas harga silang (cross

price elasticities) antar faktor produksi. Berdasarkan tabel tersebut dapat dilihat bahwa elastisitas p m i n t a a n tehadap tebu tidak eiastis terhadap perubahan harga faktor fain. Dibandingkan dengan faktor produksi lainnya pengaruh harga tenaga kerja terhadap pem~intaan tebu menunjukkan angka yang paling besar. Dihubungkan dengan besamya peranan biaya masing-masing faktor produksi terhadap biaya total, maka dari Tabel 28a juga dapat dilihat semakin besar peranan atau (share) biaya faktor produksi semakin besar pengaruh harga faktar produksi tersebut terhadap permintaan faktor produksi lain. Tabel 28b menunjukkan bahwa terjadi perubahan tanda nilai elastisitas harga sendiri maupun nilai efastisitas harga silang dengan kombinasi variabel dummy dibandingkan dengan nilai efastisitas gabungan pada Tabel 28a. Perubahan tanda ini disebabkan karena antar variabef dummy memiiiki perbedaan karakteristik, apalagi variabel dummy tersebut dikombinasikan sehingga dapat mernberikan efek negatip (antagonis) maupun efek positip (sinergis) dari karakteristik masing-masing variabel dummy.

Tabel 28a. Nilai Elastisitas Perrnintaan lnput Tidak Tetap terhadap Harga Sendiri dan Harga Silang Pabrik

Gula di lndonesia : 1990-1997.

Tidak Teta

Tabel 28b. Nilai Elastisitas Permintaan lnput Tidak Tetap terhadap Harga Sendiri dan Harga Silang Pabrik

Gula

di

lndonesia Berdasarkan Status Pabrik, Lokasi Pabrik dan Proses Pabrikasi

:

1990-1997.

7.4.2. Elastisitas Pennintaan lnput Tidak Tetap terhadap Jumlah Output

Nilai Elastisitas permintaan input tidak tetap terhadap jurnlah output disajikan pada Tabel 29a dan Tabel 29b. Dari Tabel 29a dapat dikemukakan bahwa elastisitas permintaan semua input tidak tetap terhadap jumlah gula mernberikan nilai elastisitas yang lebih besar dari satu (elastis), sedangkan terhadap jumlah tetes, lebih kecil dari satu (inelastis). Hal ini menunjukkan bahwa permintaan ke tiga input tidak tetap tersebut lebih responsif terhadap jumlah gula dibandingkan dengan jurnlah tetes. Hal ini dapat dipahami karena harga dan penerimaan guia lebih tinggi dibandingkan harga dan penerimaan tetes.

7.4.3. Elastisitas Substitusi lnput Tidak Tetap

Seperti halnya elastisitas permintaan silang, elastisitas substitusi dapat rnenggarnbarkan hubungan antar faktor produksi, apakah rnerupakan hubungan substitusi apabila rnernpunyai tanda positip dan hubungan komplemen apabila tanda negatip. Penggunaan elastisitas substitusi dirasakan lebih mudah daripada elastisitas harga silang, karena dalarn etastisitas substitusi terkandung pengertian bagian biaya (share cost) dari faktor produksi (Binswanger, 1974).

Elasitisitas substitusi menggarnbarkan tingkat perubahan relatif dari faktor produksi akibat perubahan relatif perubahan dari daya substitusi rnarjinal dari faktor produksi tersebut.

Tabel 29a. Nilai

lasti is it as

Permintaan lnput Tidak Tetap terhadap Output Pabrik

Gula di Indonesia : 1990-1997.

Input

Out ut

Tidak Tetap

Gula Tetes

2.5520 0.2088

Bahan Bakar

2.5604 0.1663

Tena a Ker'a 2.7533 0.2586

Tabel 29b. Nilai elastisitas Permintaan lnput Tidak Tetap terhadap Output Pabrik

Gula di Indonesia Berdasarkan Status Pabrik, Lokasi Pabrik dan Proses

Pabrikasi : 1 990-1

997.

Apabila elastisitas substitusi merupakan hubungan linier dengan elastisitas permintaan, maka terdapat kesamaan tanda koefisien dan elastisitas substitusi bersifat setangkup. Hasil perhitungan elastisitas substitusi dapat dilihat pada Tabel 30a, yang menunjukkan antara lain bahwa daya substitusi (subtitufablity) input bahan bakar dengan tenaga

kerja lebih besar daripada input tebu dengan input bahan bakar.

Dari Tabel

30a

dan Tabel 30b dapat dilihat bahwa koefisien dari diagonal bertanda negatip, yang menggambarkan arah(slope)

dari kurva permintaan faktor produksi menurun dari W r i atas ke kanan bawah (down ward). Pada Tabel 30b yaitu kombinasi dummy Luar Jawa, BUMN dan Sulfitasi, pengaruh perubahan relatif harga bahan bakar dan tenaga kerja terhadap permintaan tebu memperlihatkan koefisien negatip, ha1 ini berarti adanya hubungan komplemen (saling melengkapi) antara ketiga faktor produksi tersebut. Keadaan ini berarti ketiga faktor produksi merupakan faktor produksi penting dalam proses produksi. Pertambahan tebu akan mengakibatkan pertambahan penggunaan bahan bakar dan tenaga kerja. Makin kecil koefisien elastisitas substitusi menggambarkan makin penting (vital) faktor produksi tersebut dalam proses produksi. Hal ini dapat dilihat dari kecilnya koefisien elastisitas substitusi antara tebu dengan faktor lain. Perubahan tanda dari nilai elastisitas substitusi dari Tabel 30a (gabungan) ke nilai elastisitas substitusi dari Tabel 30b (per variabel dummy), disebabkan karena antar variabel dummy terdapat perbedaan karakteristik. Apalagi antar variabel dummy tersebut dikombinasikan lagi,Tabel 30a. Nilai Elastisitas Substitusi lnput Tidak Tetap Pabrik Gula di lndonesia

:

1990-1997.

lnput

Tabel 30b. Elastisitas Substitusi lnput Tidak Tetap Pabrik Gula di lndonesia Berdasarkan Status Pabrik,

Lokasi dan Proses Pabrikasi :.1990-1997.

perbedaan karakteristik tersebut semakin besar yang dapat bersifat sinergis (hubungan positip) dan bersifat antagonis (hubungan negatip) dari karakteristik tiap-tiap variabel dummy.

7.5. Economies of Scope

Economies of Scope (EOS) mempakan salah satu indikator

hubungan biaya dengan output. EOS merupakan indikator apakah memproduksi gula dan tetes secara simultan lebih murah atau febih mahal dibandingkan dengan memproduksi gula atau tetes saja.

Economies of Scope (EOS) dalam model multi-input dan multi-

output pada pabrik gula disajikan pada Lampiran Tabel 12. Dari Lampiran Tabel 12, terlihat bahwa nilai ekonomi cakupan usaha (EOS) untuk semua kombinasi DI, Dd dan

DS

lebih besar dari nol. Hal ini menunjukkan bahwaeconomies of scope terjadi atau eksis, yang berarti biaya mernproduksi gula dan tetes secara bersamaan lebih murah dibandingkan biaya memproduksi gula atau tetes saja. Dengan kata lain kondisi tersebut mengindikasikan bahwa memproduksi gula dan tetes secara bersama- sama, lebih efisien dibandingkan memproduksi gula atau tetes saja. Hal ini berarti bahwa usaha pabrik gula memiliki ekonomi cakupan usaha (cakupan ekonomis). Biaya produksi akan lebih rendah bila pabrik gula memproduksi gula dan tetes, karena adanya biaya bersama antar ke dua produk. Dengan demikian usaha pabrik gula lebih baik berdiversifikasi dalam aktivitas usahanya agar efisiensi dapat ditingkatkan. Selain memiliki ciri ekonomi cakupan usaha yang positip, usaha pabrik gula memiliki ciri

teknologi jointness. Hal ini mengindikasikan bahwa dalam memproduksi gula dan tetes secara bersama-sama dapat diketahui rasio tingkat output masing-masing agar dapat dicapai efisiensi yang lebih tinggi, atau yang lebih menguntungkan. Selain itu rnemproduksi gula saja atau memproduksi tetes saja akan rnengakibatkan biaya yang lebih tinggi. menurunkan keuntungan, dibandingkan dengan memproduksi gula dan tetes secara bersama-sama.

7.6. Multiproduct Scale Economies

Multiprodud scale economies (MPSE) rnerupakan ukuran hubungan biaya dengan output. MPSE eksis bila lebih besar dari nol. MPSE mengukur implikasi penerapan variasi semua output secara simultan dan merupakan suatu fungsi respon biaya dengan mengaitkan dengan produd line diversification ( E O S ) dan dengan perubahan tingkat

output secara individual (PSE). MPSE eksis bila peningkatan produksi dari semua output secara simultan, akan menurunkan biaya rata-rata. Nilai MPSE terhadap pabrik gula disajikan pada Tabet 31a dan Tabel 31 b.

Dari Tabet 31a terlihat bahwa nilai MPSE baik total maupun per tahun, lebih besar dari no1 yang berarti MPSE eksis {terwujud). Hal ini berarti bahwa bila skala usaha pabrik gula ditingkatkan, maka biaya rata- rata produksi gula menurun, dengan demikian usaha pabrik gula dalam kondist increasing returns to scale atau decreasing cost to scale. Kondisi ini mengindikasikan bahwa skala usaha pabrik gula masih perfu

ditingkatkan agar biaya rata-rata menurun atau terjadi peningkatan efisiensi. Nilai MPSE total sebesar 0.4805, berarti secara gabungan seluruh pabrik gula, peningkatan jumlah produksi guta dan tetes secara simultan akan menurunkan biaya rata-rata. Hal ini juga berarti terjadinya short

run

scale economies. Pabrik gula secara rata-rata dapatmeningkatkan produksinya secara simuttan dart biaya tidak tetap akan meningkat lebih kecil bila dibandingkan secara proporsional. Selama MPSE berkaitan dengan marginal cost secara integral, persamaan

marginal cost dapat digunakan untuk mengetahui MPSE. Dengan rumus,

hubungan MPSE dengan marginal cost dapat ditulis :

MPSE = I

-

MCi(--?-I

i c v

dimana MCi adalah marginal cost output ke i, Yi adalah output ke i dan Cv adalah total biaya tidak tetap.

Dari Tabel 31b terlihat bahwa nilai skala usaha (MPSE) bila dikomb~nasikan antar variabel dummy dapat terjadi perubahan tanda sebagai akibat munculnya s~fat sinergis (hubungan positip) maupun sifat antagon~s (hubungan negatip) dari perbedaan karakteristik tiap variabel dummy.

Dari Tabel 31b terlihat bahwa nilai MPSE untuk pabrik gula milik swasta jauh lebih besar dibandingkan milik BUMN. Nilai MPSE pabrtk gula swasta dengan proses karbonatasi sebesar 23.4016 sedangkan nilai MPSE BUMN dengan karbonatasi sebesar 1.4282. Hal ini menunjukkan bahwa pabrik gula swasta dan pabrik gula BUMN dalam kondisi increasing

returns to scale, narnun penurunan biaya rata-rata produksi pabrik gula

swasta lebih besar dibandingkan penurunan biaya rata-rata produksi pabrik gula rnilik BUMN, bila skala usahanya ditingkatkan. Kondisi ini menunjukkan bahwa pabrik guia milik swasta tebih efisien dibandingkan dengan pabrik gula milik BUMN, sebagaimana disajikan pula pada Tabel 8. Sebagaimana telah dikemukakan di atas, pada Tabel 8, biaya rata-rata dalam struktur biaya produksi pabrik gula milik swasta lebih rendah dibandingkan biaya rata-rata dalam stmktur biaya produksi pabrik gula rnilik BUMN. Dari temuan ini dapat diimplikasikan bahwa untuk meningkatkan efisiensi pabrik gula di Indonesia perlu diupayakan untuk peningkatan skala usaha. Salah satu cara untuk meningkatkan skala usaha pabrik gula adalah meminimalkan idle capacity akibat ketidakstabilan pasokan bahan baku tebu yang menyebabkan tingginya jam berhenti giling. Khusus untuk pabrik gula milik BUMN, selain peningkatan skala usaha, juga diperlukan upaya penekanan biaya dari tiap komponen struktur biaya produksinya terutarna kornponen biaya bahan baku tebu, tenaga kerja dan biaya manajemen. Biaya bahan baku tebu dalam struktur biaya produksi pabrik gula milik BUMN yang sangat tinggi disebabkan karena sistem TRI yang tidak efisien. Aspek manajemen di pabrik gula rnilik BUMN perlu diperhatikan agar komponen biaya tenaga kerja dan biaya manajernen dapat lebth efisien.

Tabel 31a. Nilai Multiproduct Economies of Scale (MPSE) Pabrik Gula di Indonesia

:

1990-1997

Tabel 31 b. Niiai Multiproduct Economies of Scale (MPSE) Pabrik Gula di lndonesia Untuk Setiap

Kombinasi Status Pabrik, Lokasi Pabrik dan Proses Pabrikasi

:

1990-1997.

7.7. Efisiensi Retatif Antar Pabrik Gula

Pengukuran efisiensi diturunkan dari persamaan biaya melalui variabel dummy. Pendugaan tingkat efisiensi relatif dilakukan dengan melihat pergeseran intersep dari persamaan biaya. Pada nilai intersep yang lebih rendah menunjukkan tingkat yang lebih efisien, karena pada tingkat output dan l-targa yang sama, dibutuhkan faktor produksi yang lebih rendah. Pengujian dilakukan dengan melihat nilai parameter dummy. Koeffsien dummy positip berarti biaya yang diperlukan dalam memperoleh output semakin besar, sehingga secara teknis makin tidak efisien. Dari Tabel 21 terlihat bahwa parameter Dl, Dg dan Ds berturut-tuwt adalah 70.33276, 17.66972 dart 2.040587. Pabrik gula swasta, yaitu pabrik gula sesuai dengan yang disajikan pada Tabel 9, dengan koefisien parameter (nilai Dl = 1) merniliki nilai intersep yang lebih besar dibandingkan nilai intersep pabrik gula BUMN (nilai

D1

= 0). Hal ini berarti total biaya tidak tetap pabrik gula swasta untuk tingkat output tertentu lebih besar dibandingkan total biaya tidak tetap pabrik gula milik BUMN. Kondisi ini disebabkan kapasitas giling rata-rata pabrik gula swasta lebih besar dibandingkan pabrik gula milik BUMN, tetapi biaya rata-rata tidak tetap pabrik gula swasta lebih rendah dibandingkan biaya rata-rata tidak tetap pabrik gula mifik BUMN dan skala usaha (Multiproduct Scale Economies) pabrik gula milik swasta lebih besar dari skala usaha (Multiproduct Scale Economies) pabrik gula milik BUMN, seperti terlihat pada Tabel 31b. Sedangkan untuk dummy D4 (D4 = 1 di Jawa dan D4 = 0 di Luar Jawa) danD5

(D5

= 1 proses sulfitasi danD5

= 0 proses karbonatasi) terjadi sebaliknya.lntersep dummy pabrik gula di Jawa lebih besar dibandingkan di Luar Jawa dan intersep dummy proses sulfitasi lebih tinggi dibandingkan karbonatasi. Ha1 ini menunjukkan efisiensi pabrik gula di Jawa lebih rendah dibandingkan di Luar Jawa serta efisiensi pabrik gula dengan proses sulfitasi lebih rendah dibandingkan dengan proses karbonatasi. Kondisi ini konsisten, karena sebagian besar pabrik gula milik swasta berlokasi di Luar Jawa dan banyak rnenggunakan proses karbonatasi.

7.8. Hubungan Biaya Tidak Tetap dengan Produksi Gula

Dalam membahas hubungan biaya produksi pabrik gula di Indonesia dengan jumlah produksi dapat dikemukakan dengan dua cara, yaitu melalui hubungan log biaya total tidak tetap dengan log jumlah produksi dan hubungan biaya total tidak tetap dengan jumlah produksi.

7.8.1. Hubungan Log Biaya Total Tidak Tetap dengan Log Jumtah Produksi

Hubungan log biaya total tidak tetap dengan log jumlah produksi

Garnbar 6.

&ma

Hubungan

Lug

Biaya

Total

Tidak

Tetap

dengan

Log

Jumlah

Praduksi

Gula

untuk

setiap

-nasi

Variabel

Dummy.

Dari

Gambar

6 terlihat

bahwa

log

biaya

todel

tidak

Map

dengan

kombinasi

variabel

dummy

dengan

ufutan

Dl,

W

d m

D5,

kornbinasi

(1,

0,

0)

yaitu

swasta,

Luar

Jawa

dan

kadxmmi

memiliki

kondisi

cktwsing

yang

lebih

besar dibandingkan

dengan

kombinasi

lainnya.

Hal

ini

berarti

pabrik

gula milik

swasta

rnerniliki

biaya

rata-rata

yang lebih

rendah

dibandingkan

milik

BUMN.

H u b u r n

log

total

biaya

tidak

tetap

dengan

log jumlah

produksi

tetes

disajikan

pada

Gambar

7.

8

':

I-r

o

-50 -100i

:g

-250 I- -300g

-3mLog

JumWI

Produksl

T d u-100 -010 -001 1 0 1