8 2.1 Penelitian Terdahulu

Candraditya dan Idris (2013) dalam penelitiannya yang tentang “Analisis Penggunaan Uang Elektronik (Studi Kasus Pada Mahasiswa Pengguna Produk Flazz- BCA Di FEB Universitas Diponegoro)” menjelaskan bahwa terbentuknya cashless society di kalangan mahasiswa FEB Universitas Diponegoro bergerak positif di pengaruhi variabel independen. Variabel persepsi manfaat menghasilkan regresi positif dan signifikan.

Artini (2019) dalam penelitiannya tentang “Faktor-Faktor Yang Mempengaruhi Minat Penggunaan Uang Elektronik Pada Aplikasi OVO (Studi Kasus Pada Mahasiswa Ekonomi Islam TA 2016-2017 UIN Sumatera Utara)” menjelaskan bahwa pengaruh variabel X1 Kepercayaan, X2 Kemudahan, X3 Keamanan berdasarkan hasil yang diuji secara parsial maupun simultan mempengaruhi minat penggunaan uang elektonik mahasiswa pada aplikasi OVO.

Ramadhan (2020) dalam penelitiannya tentang “Pengaruh Promosi dan Kemudahan Penggunaan Terhadap Keputusan Bertransaksi Via OVO” menunjukkan bahwa (1) Hasil pengujian hipotesis pertama menunjukkan promosi berpengaruh positif terhadap keputusan bertransaksi via OVO. (2) Hasil pengujian hipotesis kedua menunjukkan hubungan masyarakat tidak berpengaruh terhadap keputusan bertransaksi via OVO. (3) Hasil pengujian hipotesis ketiga menunjukkan bahwa kemudahan penggunaan berpengaruh positif terhadap keputusan bertransaksi via OVO.

Badarudin (2019), dalam penelitiannya yang berjudul “Faktor-Faktor Yang mempengaruhi Minat Mahasiswa dalam Menggunakan Uang Elektronik (E-Money)” yang dianalisis menggunakan analisis regresi berganda menunjukkan

bahwa kemudahan dan manfaat berpengaruh positif terhadap minat penggunaan uang elektronik (E-Money).

Hong Zhu, Ying, dan Chang (2017), dalam penelitiannya tentang “Understanding the Intention to Continue Use of a Mobile Payment Provider: An Examination of Alipay Wallet in China” model penelitiannya yang di uji secara parsial menunjukkan bahwa alasan terus menggunakan aplikasi dompet digital Alipay Wallet di pengaruhi oleh sumber kredibilitas, kemudahan, manfaat yang di rasakan dari pengalaman mengakses aplikasi tersebut. Hasil yang diperoleh menunjukkan dampak signifikan untuk tetap menggunakan Alipay Wallet.

Iliyin dan Widiartanto (2019) dalam penelitiannya tentang “Pengaruh Persepsi Kemudahan Penggunaan dan Keamanan Terhadap Keputusan Penggunaan OVO PT. VISIONET DATA INTERNASIONAL (Studi pada pengguna OVO di Kota Surakarta) menujukkan bahwa adanya variabel persepsi kemudahan penggunaan merupakan efek positif dari keputusan menggunakan OVO di Kota Surakarta.Variabel tingkat kemudahan penggunaan dan variabel keamanan yang diterima secara signifikan adalah efek positif dari keputusan untuk menggunakan OVO di kota Surakarta.

Widhi, Rika, dan Ulfah (2019) dalam penelitiannya tentang “Keterkaitan antara Kenyamanan dan Kemudahan Bertransaksi pada Intensitas Penggunaan Layanan Aplikasi Grab” meunjukkan bahwa Kemudahan transaksi merupakan hal yang paling penting. Hal ini dapat di buktikan variabel kemudahan bertransaksi mempengaruhi frekuensi pemakaian sebesar 0,346. Sehingga dapat di simpulkan bahwa semakin banyak kemudahan bertransaksi akan mempengaruhi intensitas penggunaan layanan aplikasi.

2.2 Sistem pembayaran

Menurut Dehesa, Giovannini, Guitián, dan Portes (1998), Sistem Pembayaran merupakan suatu alat yang sah dan dapat di gunakan dalam setiap transaksi jual beli secara umum, lembaga dan organisasi yang mengatur pembayaran tersebut

Sedangkan menurut Bank Indonesia UU No 23 Tahun 1999, Sistem pembayaran adalah sistem yang dilengkapi seperangkat aturan, lembaga dan mekanisme yang digunakan untuk melaksanakan transfer atau perpindahan dana guna memenuhi suatu kewajiban yang timbul dari suatu kegiatan ekonomi (Menteri Sekretaris Negara, 1999).

Menurut Mishkin (2004) sistem pembayaran secara sederhana diartikan sebagai metode yang digunakan dalam mengatur jalannya transaksi dalam suatu perekonomian.

2.3 Jenis jenis sistem pembayaran a. Pembayaran Tunai

Alat pembayaran tunai lebih banyak memakai uang kartal (uang kertas dan logam). Uang kartal masih menjadi peranan yang penting di masyarakat dalam hal transaksi apalagi dalam nominal yang sedikit. Dalam masyarakat moderen seperti sekarang ini, pemakaian alat pembayaran tunai seperti uang kartal memang cenderung lebih kecil dibanding uang giral.

Menurut UU No.13 Tahun 1968 tentang Bank Sentral pasal 26 ayat 1, pembayaran tunai menggunakan uang kartal memang mudah ditemukan sebagai hal yang umum di dalam kehidupan sehari-hari karena mudah digunakan untuk transaksi dengan nominal yang kecil (Presiden Republik Indonesia, 1968).

b. Pembayaran Non Tunai

Transaksi non tunai adalah seluruh transaksi pembayaran selain tunai (uang kartal). Transaksi Non Tunai seringkali di anggap sebagai sebuah solusi efisiensi dan kemudahan dalam bertransaksi, selain cepat dan tidak butuh waktu yang lama, terlebih lagi jika kita berada didalam keramaian. Penelitian Humphrey et al. (2003) menjelaskan bahwa terdapat subtitusi dari uang tunai berupa cek sebagai alat untuk bertransaksi,

membayar kebutuhan dan tagihan pada tahun 1870-1950 terhitung dalam kurun 25 tahun.

Alat pembayaran non tunai sudah berkembang dan semakin lazim dipakai masyarakat. Di dalam realita ini memperlihatkan kepada kita bahwa jasa pembayaran non tunai yang dilakukan bank maupun lembaga bukan bank (LBB), baik dalam proses pengiriman dana, penyelenggara kliring maupun sistem penyelesaian akhir (settlement) sudah tersedia dan dapat berlangsung di Indonesia.

Menurut Bank for International Settlement (1996), electronic money adalah produk dengan adanya sejumlah nilai uang yang tersimpan dalam kartu atau kartu prabayar, sejumlah nilai uang tersebut disimpan secara elektronis kedalam sistem.

Lain halnya dengan definisi menurut Bank Sentral Eropa (2001) sebagai nilai moneter pada perangkat teknis yang dapat digunakan secara luas untuk melakukan pembayaran untuk melakukan kegiatan selain dari penerbit tanpa harus melibatkan rekening bank dalam transaksi, tetapi bertindak sebagai alat pembawa prabayar.

Menurut Chandra, Srivastava, dan Theng (2010); Dahlberg, Guo, dan Ondrus (2015); dan Liébana-Cabanillas dan Lara-Rubio (2017) Evolusi teknologi dan penggunaan ponsel yang semakin berkembang dan menjadi tren global membuat seseorang dapat melakukan tugasnya sehari hari terutama dalam hal transaksi pembayaran tanpa bantuan lembaga perbankan.

2.4 Terbentuknya Cashless Society

Cashless Society atau yang sering dikenal dengan masyarakat tanpa uang tunai terbentuk karena adanya program yang di rencanakan dan dilaksanakan oleh

pemerintah di beberapa negara diberbagai belahan dunia. Dimulai dari negara maju yakni Swedia yang menjadi peringkat pertama dalam penyedia alat transaksi non tunai dan sudah membentuk cashless society dimana mayoritas penduduknya tidak menggunakan uang tunai tetapi menggunakan mobile payment.

Justru Bank Indonesia mencanangkan Gerakan Nasional Non Tunai (GNTT) yang bertujuan untuk memulihkan kesadaran masyarakat terhadap penggunaan instrumen pembayaran Non Tunai (Cashless) dan membentuk suatu komunitas atau masyarakat yang mempunyai kebiasaan yang sama bertransaksi menggunakan pembayaran Non Tunai (Cashless Society). Bahkan dimulai dari awal Gerakan Nasional Non Tunai (GNNT) pada tahun 2014 masih terus digaungkan hingga saat ini.

Menurut Peraturan Bank Indonesia PBI No. 20/6/PBI/2018 penyimpanan uang elektronik dapat dibedakan menjadi 2 jenis penyimpanan (Gubernur Bank Indonesia, 2018). Pertama yaitu server based yang disimpan dalam media berbentuk server. Kedua, yaitu Chip based dimana uang elektronik di simpan dalam media penyimpanan yang berbentuk Chip. Hal ini menjawab tren yang saaat ini populer di kalangan masyarakat Indonesia karena dinilai banyak memiliki kelebihan yakni transaksi Non Tunai / transaksi elektronik. Pada akhirnya kebanyakan orang saat ini berpindah dan memulai kebiasaan cashless society.

Intervensi yang di lakukan pemerintah dalam kebijakan moneter dan di rencanakan oleh bank sentral dapat mengontrol kas, keuangan dan lembaga keuangan terutama transaksi elektronik dalam upaya meningjkatkan transformasi ke ekonomi digital dan virtual (Qin dan Rogoff dalam Khalaf, 2018).

2.5 Faktor Yang Mempengaruhi Penggunaan Cashless

Bank Sentral mungkin akan menghadapi tantangan baru karena kedepannya jumlah velocity of money atau perputaran uang tunai yang beredar di masyarakat akan berkurang dan uang tunai kang bisa diterima secara universal nantinya. Dengan pengaruh masyarakat modern saat ini yang memiliki kecenderungan

menggunakan transaksi pembayaran non tunai (Cashless) maka berpengaruh pula terhadap kebijakan moneter Bank Sentral (Bank Indonesia). Selama hampir satu dekade sistem transaksi elektronik ini telah ada di beberapa negara dan tampaknya berfungsi dengan baik. Bagi para bankir sentral, dunia uang elektronik telah tiba. Ketakutan mereka yang khawatir bahwa kemajuan dalam segi elektronik akan merusak kemampuan bank sentral untuk melakukan kebijakan moneter (Freedman, 2000) nyatanya tidak terbukti.

Bank Indonesia mencanangkan Gerakan Nasional Non Tunai (GNTT) yang bertujuan untuk memulihkan kesadaran masyarakat terhadap penggunaan instrumen pembayaran Non Tunai (Cashless) dan membentuk suatu komunitas atau masyarakat yang mempunyai kebiasaan yang sama bertransaksi menggunakan pembayaran Non Tunai (Cashless Society). Bahkan dimulai dari awal Gerakan Nasional Non Tunai (GNNT) pada tahun 2014 masih terus digaungkan hingga saat ini.

Dalam teori determinasi menurut Griffin (2003) mengatakan bahwa tidak akan ada yang tidak tersentuh oleh teknologi komunikasi. Dewasa ini masyarakat di seluruh dunia tidak akan bisa lepas dari smartphone mereka, oleh karena itu pembayaran berbasis elektronik yang dapat di akses melalui smartphone saat ini dipilih menjadi alasan penggunaan cashless karena mereka dapat mengakses kapanpun dan dimanapun.

Tidak hanya bank sentral saja yang mendukung adanya Gerakan Nasional Non Tunai (GNTT), Otoritas Jasa Keuangan (OJK) merilis berbagai kebijakan dan mengawasi penyedia layanan pembayaran keuangan berbasis online yang bertujuan untuk mendorong inklusi keuangan sehingga pertumnbuhan ekonomi akan meningkat. Adanya pengawasan dan perlindungan Bank Sentral dan Otoritas Jasa Keuangan (OJK) terhadap penyedia layanan jasa keuangan membuat masyarakat meletakkan kepercayaan untuk beralih dari gaya hidup menggunakan pembayaran cash (Tunai) menjadi Cashless (Non Tunai).

Berbagai usaha untuk menerapkan standarisasi dan menyediakan infrastruktur operasional, dan dorongan regulasi pemerintah membuat banyak orang bergabung menjadi cashless society. Selain dinilai mudah dalam bertransaksi mulai dari berapapun jumlahnya, dimanapun tempatnya dan kepada siapa kita akan bertransaksi dalam hitungan menit dapat diselesaikan dengan mudah.

Sebagai salah satu alasan sebagian masyarakat beralih menggunakan cashless karena setiap transaksi yang telah dilakukan oleh pengguna mobile payment akan terekam dan tercatat dengan baik pada aplikasi penyedia jasa layanan keuangan online tersebut. Dengan mudahnya pengguna dapat melacak setiap transaksi keluar dan masuk untuk menghindari hal hal yang tidak di inginkan seperti lepas dari ingatan (lupa).

2.6 Profil Perusahaan OVO

Perusahaan OVO pertama kali didirikan pada tahun 2006 dan dibangun oleh PT. Visionet Internasional yang kemudian di kembangkan oleh PT. Multipolar Tbk. OVO merupakan perusahaan yang membuka layanan keuangan berbasis digital yang berasal dari Indonesia dan kini populer di kalangan penggunanya.

Aplikasi OVO tersedia dalam platform IOS maupun Android, sehingga dapat di jangkau oleh seluruh masyarakat Indonesia. Sebagai aplikasi penyelenggara uang elektronik yang telah terverifikasi oleh Bank Indonesia, membuat aplikasi ini mendapatkan kepercayaan di hati masyarakat.

Pada bulan Juli 2018 perusahaan OVO juga menjalin kemitraan dan bekerjasama dengan beberapa perusahaan ternama di Indonesia seperti Bank Mandiri, Grab, dan Tokopedia. Dengan adanya kerjasama strategis antara perusahaan OVO dengan platform online lainnya membuat jumlah pengguna aplikasi OVO terus meningkat. Disamping itu OVO juga menjadi platform pembayaran dengan penerimaan terluas di wilayah Indonesia.

Langkah tersebut dinilai menguntungkan bagi pengguna OVO karena dapat memanfaatkan penggunaan aplikasi seiring dengan bertambahnya jumlah merchant, di samping pengguna aplikasi pengusaha mikro, kecil dan menengah

mendapatkan keuntgungan yang sebelumnya tidak tersentuh penyedia jasa layanan keuangan modern, kini dapat terjun ke dalam ekonomi digital yang mana strategi ini dirancang oleh OVO sebagai strategi ekosistem terbuka.

2.7 Penggunaan OVO Di Kalangan Mahasiswa

Walaupun mayoritas penduduk Asia Tenggara khususnya Indonesia masih menggunakan uang tunai untuk bertransaksi namun tidak dapat di pungkiri bahwa kehadiran OVO yang dibangun oleh PT. Visionet Internasional telah banyak mempengaruhi masyarakat untuk beralih menggunakan aplikasi layanan keuangan online.

OVO terus melakukan pengembangan dan inovasi layanan bagi para pengguna aplikasi OVO. Hal ini di dukung dengan kemitraan industri terkemuka di Indonesia, dan membangun ekosistem baru dengan menyediakan layanan pembayaran terbuka yang bisa di akses dimanapun seperti di mall, supermarket, berbagai e-commerce.

Mitra rekanan OVO pun telah menempati posisi strategis di Indonesia, contohnya Tokopedia, Grab, Hypermart, Pusat perbelanjaan, Bioskop, Operator parkir, Coffee Shop, Restaurant, Rumah Sakit, Ritel Offline dan berbagai merchants yang tersedia di 90% mall ramai menarik perhatian masyarakat khususnya kaum milenial karena melihat trend kaum milenial termasuk mahasiwa memiliki minat dan gaya hidup yang modern.

Bahkan tidak hanya itu, OVO memiliki rekanan dalam bidang pendidikan. Saat ini membayar uang kuliah tunggal (UKT) di beberapa universitas di Indonesia dapat melalui aplikasi OVO, dengan sejumlah benefit yang ditawarkan seperti promo dan cashback tentu saja menarik minat mahasiswa untuk beralih menggunakan cashless melalui aplikasi OVO, karena tidak perlu pergi ke bank dan membutuhkan waktu untuk mengantri pembayaran.

Dengan fasilitas pembayaran menggunakan OVO tidak hanya menarik brand image suatu perguruan tinggi karena sudah beralih pada sistem digitalisasi tetapi meningkatkan transaksi cashless khususnya pada mahasiswa. Strategi Open

Ekosistem yang dilakukan oleh perusahaan OVO menguntungkan bagi kedua belah pihak baik dari segi pengguna maupun merchants mitra rekanan OVO.

Sebagai pengguna OVO dapat memanfaatkan pembayaran dengan fasilitas QR Code untuk mendukung pemberdayaan usaha mikro kecil dan menengah (UMKM). Saat ini pengguna OVO dapat melakukan pembayaran di sekitar 200.000 merchants UMKM di berbagai wilayah di Indonesia menggunakan QR Code dan tentu saja dapat meningkatkan dan melancarkan perputaran roda perekonomian Indonesia.

2.8 Kelebihan Dan Kekurangan OVO

OVO merupakan aplikasi financial technology (Fin-Tech) yaitu layanan dompet digital atau keuangan secara online. Aplikasi ini menjadi marak di gunakan oleh masyarakat luas karena OVO berkerjasama dengan berbagai merchants dan marketplace terbesar di Indonesia. Layanan mobile payment akan menjadi salah satu faktor yang berpengaruh, secara khusus pada vertical fintech dan secara umum pada lanskap keuangan.

OVO menawarkan kenyamanan bertransaksi tanpa mengharuskan pelanggannya membawa terlalu banyak uang tunai. Salah satunya cukup untuk menunjukkan aplikasi OVO di mana ada saldo tunai dan poin.

a. Kelebihan OVO:

1) Sebagai dompet digital yang aman untuk menyimpan uang, dengan mudah kita dapat menyimpan uang secara digital yang dapat digunakan sewaktu waktu hanya dengan mengakses aplikasi via smartphone tanpa harus bersusah payah membawa uang tunai. 2) Kemudahan transaksi dan pembayaran dengan merchants rekanan

OVO di seluruh Indonesia yang mana tidak hanya 1 gerai saja, tetapi ratusan bahkan ribuan gerai yang tersebar di Indonesia

3) Promo menarik yang ditawarkan oleh OVO, seperti cashback besar-besaran setiap pembelian di merchant tertentu. selain itu

pembayaran ini juga bisa dilakukan secara offline dengan scan kode QR

4) Pengumpulan OVO Point yang menguntungkan bagi para pengguna OVO. Tidak hanya cashback tetapi OVO menawarkan reward menarik kepada setiap penggunanya. OVO Point ini merupakan loyalty rewards, yang mana setiap pengguna OVO yang bertransaksi menggunakan OVO Cash akan mendapatkan bonus point yang bisa dimanfaatkan untuk hal lainnya. Setiap pembelian senilai Rp10.000,- akan mendapatkan 1 point yang bernilai

Rp1,-5) Saldo penyimpanan uang yang relatif besar. Sesuai peraturan Bank Indonesia Nomor 20/6/PBI/2018, Bank Indonesia (BI) menetapkan bahwa batas maksimum isi ulang untuk uang elektronik yang tidak terdaftar atau unregistered adalah Rp2.000.000,-. Sedangkan untuk dompet digital, memiliki batas maksimum sebesar Rp10.000.000,-Untuk saldo maksimum di aplikasi OVO, yaitu Rp2.000.000,-untuk unregistered atau tidak terdaftar, Rp10.000.000,- Rp2.000.000,-untuk terdaftar (premium), dan jumlah transaksi maksimum

Rp20.000.000,-6) Sistem keamanan yang baik Aplikasi dompet digital atau layanan keuangan online harus memiliki sistem keamanan yang mumpuni untuk membangun trust kepada masyarakat dalam menggunakan aplikasi OVO. Untuk mengakses aplikasi dan pembayaran OVO terdapat Security Code dan Finger Print yang berfungsi untuk mengamankan transaksi dari kejahatan yang di lakukan oleh oknum-oknum yang tidak bertanggung jawab.

b. Kekurangan aplikasi OVO:

1) Sinyal dan koneksi jaringan internet harus selalu tersedia. Aplikasi OVO adalah aplikasi berbasis online yang membutuhkan koneksi atau jaringan internet yang stabil agar bisa mengakses atau melakukan transaksi pembayaran melalui aplikasi ini. Seseorang

akan terhambat dalam mengakses aplikasi OVO apabila berada di suatu wilayah yang terpencil dan kesusahan sinyal.

2) Adanya persyaratan umur agar bisa menikmati fitur layanan tambahan. Untuk keanggotaan OVO terbagi menjadi dua yaitu OVO Club dan OVO Premier. Dimana perbedaan keduanya terletak pada limit saldo dan fitur layanan tambahan yang lebih lengkap pada OVO Premier. OVO Premier mampu menyimpan saldo hingga Rp10.000.000,- dan mengumpulkan OVO Points sebesar 10.000 serta dapat mengakses fitur transfer gratis kepada sesama pengguna aplikasi, dan berbayar untuk transfer bank. Namun layanan tersebut hanya dinikmati oleh para pengguna aplikasi minimal usia 17 tahun dan memiliki KTP untuk kelengkapan registrasi.

3) Masyarakat pengguna OVO bisa jadi akan menjadi konsumtif. Transaksi melalui aplikasi berbasis online sangat memudahkan masyarakat untuk melakukan pembayaran dan pembelian akan ssesuatu. Aplikasi OVO juga menawarkan berbagai promo dan cashback menarik sehingga memancing masyarakat untuk membeli berbagai macam produk barang dan jasa. Perilaku konsumtif cenderung akan timbul ketika seseorang tidak dapat menahan diri atau mengontrol diri sendiri yang akan memicu pengeluaran yang tak terkendali dan melakukan pembayaran atau pembelian diluar batas normal.

4) Resiko lilitan hutang apabila tidak bijak menggunakan OVO PayLater. Fasilitas yang ditawarkan aplikasi OVO adalah PayLater, menjadi pelopor fitur Pay Later diantara aplikasi layanan keuangan digital lainnya. Pay Later adalah layanan pinjaman tanpa jaminan dan tanpa kartu kredit dengan proses yang cepat. Layanan ini tentu saja menarik masyarakat untuk menggunakan dan memanfaatkan layanan ini ketika tidak ada uang tunai saat berbelanja atau dengan alasan yang lain. Tetapi, PayLater sebagai substansi instrumen

kredit tentu saja memiliki konsekuensi yang dapat ditimbulkan. Strategi ini banyak dilakukan oleh pelaku usaha rekanan OVO untuk menghabiskan stok barang penjualan. Selain itu adanya tagihan cicilan yang harus di bayar oleh pengguna OVO PayLater yang kadang tidak disadari oleh penggunanya. Karena mudahnya mengakses dan pembelian menggunakan OVO PayLater semakin banyak transaksi akan menimbulkan arus kas pribadi dapat terganggu apabila tidak memiliki perencanaan dana yang di keluarkan sebelumnya. Tunggakan kredit PayLater akan berpengaruh pada reputasi pengguna atau nasabah, pembayaran yang terhambat atau tidak lancar akan ter-record dengan jelas yang akan menimbulkan dampak buruk terkait penolakan pengajuan kredit dalam bentuk lain.

2.9 Kerangka Berfikir Dan Perumusan Hipotesis

Beberapa orang di Indonesia masih memilih sistem pembayaran Tunai dibandingkan Non Tunai karena dapat diterima sebagai alat pembayaran sah dimanapun kita berada. Tetapi Bank Sentral (Bank Indonesia) mencanangkan program Gerakan Nasional Non Tunai (GNNT) sejak tahun 2014 hingga saat ini. Tidak sedikit masyarakat khususnya kalangan muda dari kalangan mahasiswa beralih dari transaksi tunai ke transaksi elektronik berbasis aplikasi. Penggunaan salah satu aplikasi yakni OVO dinilai memberikan banyak keuntungan. Penggunaan transaksi elektronik OVO di kalangan mahasiswa di kota Malang di pengaruhi oleh beberapa faktor yang akan di teliti dengan 4 variabel yaitu: Efisiensi, Promo, Merchants, dan Kemudahan Bertransaksi.

a. Efisiensi

Efisiensi merupakan suatu usaha atau cara untuk mendapatkan sesuatu tanpa membuang-buang waktu,tenaga dan biaya (Maharsi & Mulyadi, 2007:63). Supaya manusia dapat menjalankan tugasnya dengan mudah dan tepat tanpa adanya sumber daya yang terbuang. Selain itu efisiensi

mencegah terjadinya pemborosan sesuatu yang harusnya dapat di optimalkan.

Salah satunya dengan menerapkan cashless (non tunai) dengan berbasis aplikasi OVO. Dengan adanya aplikasi OVO memungkinkan seseorang untuk melakukan pembayaran dengan cepat dan dapat bertransaksi digital tanpa mengeluarkan uang tunai sistem akan secara langsung melakukan pembayaran sesuai nominal yang harus dibayar sehingga tidak memerlukan seseorang mengeluarkan waktu yang lebih lama untuk menunggu kembalian, hal ini di nilai efisien karena dapat dilakukan dimana saja dan kapan saja dengan memanfaatkan aplikasi OVO yang telah diunduh di smartphone masing-masing pengguna.

b. Merchants

Merchants adalah pedagang barang maupun jasa yang memiliki offline store/ physical store maupun online store yang bekerja sama dengan Bank maupun penyedia layanan dompet digital berbasis cashless, seperti aplikasi OVO

Produk yang di jual oleh Merchants bisa berupa produk informasi dan produk fisik contoh produk informasi adalah:

1) Aplikasi (Software)

Aplikasi dan software termasuk contoh produk informasi yang juga diminati, hanya saja aplikasi ini lebih bersifat sebagai pendukung pembelajaran.

2) E-Books

E-Book menjadi media pembelajaran di mana tutorial pembelajaran disajikan dalam bentuk tulisan, e-book memiliki kemiripan dengan sebuah buku teks pelajaran yang biasa kita jumpai dalam bentuk teks dan kertas lain halnya dengan e-book yang hanya dapat dibaca dengan memakai perangkat komputer.

Sedangkan produk yang dijual secara fisik oleh merchants bisa di dapat dalam bentuk fisik atau barang seperti makanan, kendaraan, alat tulis, dsb.

OVO Cash adalah uang eletronik yang dapat digunakan untuk berbagai macam transaksi keuangan, seperti pembayaran di berbagai merchant rekanan, isi ulang (top up) dan pengecekan saldo. Sedangkan OVO Points adalah loyalty rewards bagi yang melakukan transaksi dengan menggunakan OVO Cash di merchant-merchant rekanan OVO.

Anda bisa mengumpulkan poin dari berbelanja atau bertransaksi di merchant OVO. Poin tersebut nantinya dapat ditukar dengan berbagai diskon dan penawaran eksklusif. Poin ini bisa didapatkan dengan minimum pembelanjaan Rp10.000. Nilai dari poin tersebut juga sangat jelas. Misalnya, apabila pengguna OVO mendapatkan 100.000 poin, maka poin tersebut bisa ditukarkan dengan barang senilai Rp100.000. Bahkan, di beberapa merchant OVO, poin bisa ditukarkan dengan barang yang nilainya lebih tinggi.

Sudah lebih dari 500 merchants tersebar di seluruh Indonesia yang menjadi rekanan OVO, mulai dari gerai makanan, toko sembako dan kebutuhan rumah tangga, rumah sakit, biro perjalanan online sampai dengan layanan jasa lainnya. Sejalan dengan peminat atau konsumen yang semakin tertarik menggunakan OVO karena banyaknya rekanan OVO dan mendapatkan banyak keuntungan, pihak OVO terus melakukan ekspansi tidak hanya di kota-kota besar, tetapi di kota-kota lain seperti kota Malang dengan harapan roda perekonomian antara pedagang dan konsumen berjalan dengan pesat.

Penelitian ini juga bertujuan untuk mengetahui apakah variabel Merchants berpengaruh terhadap terbentuknya cashless society mahasiswa di kota Malang. Karena Merchants OVO di kota Malang telah tersebar luas dapat di akses melalui aplikasi OVO secara online, OVO memberikan

kemudahan bertransaksi sekaligus mendapat poin dari berbagai merchants hanya dalam jangkauan smartphone, seperti yang kita tahu bahwa kecil kemungkinan seseorang meninggalkan smartphone.

c. Promo

Diyatma (2017) promo merupakan bagian dari pemasaran perusahaan yang bertujuan menarik minat dan membujuk, dan mengingatkan tentang layanan atau produk yang ditawarkan oleh suatu perusahaan. Promo merupakan variabel yang penting dalam pemasaran karena menjadi salah satu faktor penunjang keberhasilan dilakukan oleh suatu perusahaan untuk mempengaruhi tingkat penjualan dan memperkenalkan suatu layanan kepada masyarakat luas. Sehingga,dapat menarik minat masyarakat untuk menggunakan layanan atau aplikasi tersebut.

Promo dapat digunakan sebagai identitas dan pembeda dari perusahaan-perusahaan lain sehingga masyarakat bisa membandingkan keunggulan dan kelemahan aplikasi OVO. Promo harus selalu diperbarui dengan mengikuti trend yang ada di masyarakat dan berkelanjutan agar masyarakat dengan mudah tertarik menggunakan aplikasi tersebut dan segala informasi dapat di terima dengan mudah di masyarakat.

Seperti halnya aplikasi OVO, sebagai salah satu aplikasi dompet digital yang terkemuka di Indonesia termasuk kota Malang. OVO memberikan banyak promo dan diskon kepada pengguna baru dan pengguna lama dengan menggunakan kode promo. Salah satu keuntungan menggunakan OVO adalah promo Cashback berlipat hingga 100%. Ketika awal aplikasi ini dirilis, cashback yang ditawarkan melebihi dompet digital lainnya.

Promo menarik lainnya yang di berikan oleh OVO bagi pengguna baru adalah OVO Points senilai Rp.20.000 untuk transaksi minimal Rp. 50.000 pertama untuk pengguna baru,

Ada banyak penawaran menarik yang dapat Anda temukan di laman Deals. Misalnya bonus 5.000 OVO Points bagi pengguna yang terbang menggunakan maskapai Lion Air Group (Batik, Lion, Wings). Pengguna hanya diminta untuk scan boarding pass dengan aplikasi OVO dan akan langsung mendapatkan poinnya. Selain itu cashback 10% jika Anda berbelanja di Hypermart dan masih banyak lagi.hal ini sangat menarik minat masyarakat untuk beralih ke dompet digital karena lebih hemat dengan menggunakan promo yang telah ditawarkan aplikasi OVO.

Aplikasi OVO juga menawarkan promo yang menarik perhatian masyarakat untuk menentukan preferensi dalam memilih aplikasi layanan dompet digital, seperti adanya cashback, promo tertentu yang di berikan merchants rekanan OVO.

d. Kemudahan Bertransaksi

Kemudahan diartikan sebagai kepercayaan individu dimana seseorang tidak perlu mengeluarkan banyak tenaga dan bebas dari segala upaya (Mathieson, 1991). Jadi apabila seseorang percaya bahwa suatu teknologi itu mudah untuk digunakan maka orang tersebut akan cenderung memilih untuk menggunakannya.

Kemudahan Bertransaksi merupakan suatu keyakinan tentang proses pengambilan keputusan. Jika seseorang merasa yakin bahwa sistem informasi mudah digunakan maka dia akan menggunakannya. Sebaliknya jika seseorang merasa yakin bahwa sistem informasi tidak mudah digunakan maka dia tidak akan menggunakannya. Tingkat intensitas penggunaan aplikasi atau layanan dengan sistem online juga menandakan sejauh mana sebuah aplikasi tersebut mudah untuk di gunakan.

Menurut Davis (1989) dalam Theory Acceptance Model (TAM) menjelaskan bahwa perceived ease of use merupakan salah satu teori yang dapat menjelaskan penerimaan masing-masing individu untuk menggunaan suatu sistem teknologi informasi. Perceived ease of use

adalah bagaimana cara individu untuk mengoperasikan dan mengimplementasikan sistem informasi yang baru.

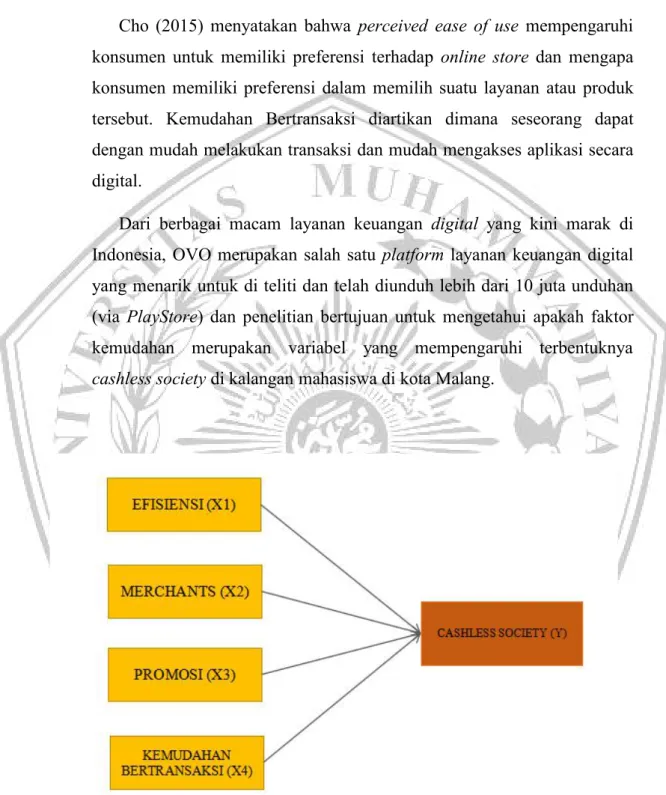

Cho (2015) menyatakan bahwa perceived ease of use mempengaruhi konsumen untuk memiliki preferensi terhadap online store dan mengapa konsumen memiliki preferensi dalam memilih suatu layanan atau produk tersebut. Kemudahan Bertransaksi diartikan dimana seseorang dapat dengan mudah melakukan transaksi dan mudah mengakses aplikasi secara digital.

Dari berbagai macam layanan keuangan digital yang kini marak di Indonesia, OVO merupakan salah satu platform layanan keuangan digital yang menarik untuk di teliti dan telah diunduh lebih dari 10 juta unduhan (via PlayStore) dan penelitian bertujuan untuk mengetahui apakah faktor kemudahan merupakan variabel yang mempengaruhi terbentuknya cashless society di kalangan mahasiswa di kota Malang.

2.10 HIPOTESIS

Berikut ini adalah hipotesis yang di ajukan dalam penelitian ini:

H1: Efisiensi berpengaruh positif terhadap Cashless Society di kalangan mahasiswa Kota Malang.

H2: Merchants berpengaruh positif terhadap Cashless Society di kalangan mahasiswa Kota Malang.

H3: Promo berpengaruh positif terhadap Cashless Society di kalangan mahasiswa Kota Malang.

H4: Kemudahan Bertransaksi berpengaruh terhadap Cashless Society di kalangan mahasiswa Kota Malang.