i

Nama : Budi Try Permata

NIM : 111511622

Menyatakan dengan sesungguhnya bahwa skripsi yang saya ajukan ini adalah hasil karya sendiri yang belm pernah disampaikan untuk mendapatkan gelar pada Program Sarjana ini ataupun pada program lain. Karya ini adalah milik saya, karena itu pertanggung jawabannya berada di pundak Saya. Apabila di kemudian hari ternyata pernyataan ini tidak benar, maka Saya bersedia untuk ditinjau dan menerima sanksi sebagaimana mestinya.

Bekasi, 05 Oktober 2017

Budi Try Permata NIM : 111.511.622

ii

Nama : Budi Try Permata

NIM : 111511622

Angkatan/Kelas : 2015/B.2

Konsentrasi : Keuangan

Judul Proposal : ANALISIS KUALITAS KREDIT MIKRO

(Study Kasus pada PT Bank Mandiri (Persero) Tbk. Kantor Cabang Pembantu Cikarang Kota

Unit Mikro Cikarang Kota 2 Tahun 2015-2016)

Bekasi, Juli 2017

Ka. Prodi Manajemen,

Hj. Surya Bintarti, SE., MM NIDN : 0423107203

iii

Nama : Budi Try Permata

NIM : 111511622

Angkatan/Kelas : 2015/B.2

Konsentrasi : Keuangan

Judul Skripsi : ANALISIS KUALITAS KREDIT MIKRO

(Studi Kasus pada PT Bank Mandiri (Persero) Tbk. Kantor Cabang Pembantu Cikarang Kota

Unit Mikro Cikarang Kota 2 Tahun 2015-2016)

Bekasi, 05 Oktober 2017

Dosen Pembimbing,

Elsye Fatmawati, SE., MM

iv

BUDI TRY PERMATA NIM= 111.511.622

Telah dipertahankan di depan dewan Penguji pada hari …….. tanggal …… bulan Oktober tahun 2017 dan dinyatakan telah memenuhi syarat untuk diterima sebagai Skripsi Program Studi Manajemen Sekolah Tinggi Ilmu

Ekonomi (STIE) Pelita Bangsa

Ketua Tim Penguji Nama :

NIDN : ……….. …

Anggota Penguji Tanda Tangan

Nama :

NIDN : ………

Anggota Penguji Tanda Tangan

Nama :

NIDN : ………

Anggota Penguji Tanda Tangan

Nama :

NIDN : ………

Menyetujui,

Ketua Program, Ketua STIE,

Hj. Surya Bintarti., SE., MM Ir. H. Moch. Mardiana., MM

v

UNIT MIKRO CIKARANG KOTA 2 Oleh

BUDI TRY PERMATA NIM : 111.511.622

Kualitas kredit mikro merupakan peranan penting yang tidak dapat dipisahkan daripada kredit itu sendiri. Kualitas kredit mikro dapat menentukan tingkat kesehatan bank sebagai tolak ukur kinerja manajemen dalam melaksanakan proses bisnisnya tersebut.

Berdasarkan latar belakang tersebut, diujikan instrumen 3C’s terhadap kualitas kredit mikro. Pengaruh parsial Character terhadap Kualitas Kredit, pengaruh parsial Capacity terhadap Kualitas Kredit, pengaruh parsial Collateral terhadap Kualitas Kredit, dan pengaruh secara simultan terhadap kualitas kredit.

Dengan data yang bersifat kuantitatif, penguji melakukan penelitian dengan metode regresi linear berganda, dengan 3 variabel independen yaitu character

capacity, dan collateral serta 1 variabel dependen yaitu kualitas kredit dengan

bantuan SPSS versi 20.

Hasil pengujian ini di dapatkan kesimpulan yaitu character berpengaruh secara parsial terhadap kualitas kredit dengan nilai signifikansi sebesar 0,001 < 0,05,

capacity tidak berpengaruh secara parsial terhadap kualitas kredit dengan nilai

signifikansi sebesar 0,554 > 0,05, collateral berpengaruh secara parsial terhadap kualitas kredit dengan nilai signifikansi sebesar 0,000 < 0,05 dan ketiga variabel berpengaruh secara simultan dengan nilai signifikansi sebesar 0,000 < 0,05. Hasil penelitian ini menunjukkan hasil koefisien determinasi sebesar 0,109 atau sebesar 10,9% dan 89,1% dipengaruhi oleh faktor lainnya.

vi

MICRO BUSINESS UNIT CIKARANG KOTA 2 By

BUDI TRY PERMATA NIM : 111.511.622

The quality of micro credit is an important role that cannot be separated over credit from. The quality of micro credit can determine the health level which bank as good benchmark performance management in carry out a process the business. Based on the background the , tested an instrument 3C’s against credit quality micro. The influence of partial character on the quality of credit , the influence of partial capacity on the quality of credit , the partial collateral influence on the quality of credit , and influence simultaneously on the quality of credit.

With the data is quantitative, examiners do research by method linear regression multiple, with 3 independent variable is character, capacity, and collateral and 1 dependent variable the credit quality with SPSS 20.

The result of this conclusion are character get the influential a partial on the quality of credit with the significance of 0,001< 0,05 , capacity are not effect on a partial credit quality with the significance of 0,554 > 0,05 , collateral get influential a partial on the quality of credit with the significance of 0,000 < 0,05 and third variable influential simultaneously with the significance of 0,000 < 0,05. The result of this research shows the results of the determination of 0,109 or 10,9 % and 89,1% are influence with another factor.

vii

Assalamu’alaikum warrahmatullahi wabarakatuh

Puji dan syukur kehadirat Allah S.W.T yang telah melimpahkan rahmat dan karunia-Nya sehingga penulis dapat menyelesaikan penyusunan Skripsi yang berjudul “Analisis Kualitas Kredit Mikro (Studi Kasus pada PT. Bank Mandiri (Persero) Tbk. Kantor Cabang Pembantu Cikarang Kota Unit Mikro Cikarang Kota 2).”Penulisan skripsi ini sebagai syarat untuk menyelesaikan studi pada Program Sarjana Program Studi Manajemen STIE Pelita Bangsa.

Oleh karena itu penulis dalam kesempatan ini mengucapkan terima kasih kepada:

1. Ibu Elsye Fatmawati., SE., MM selaku Dosen Pembimbing Skripsi yang dengan sabar memberikan bimbingan dalam penyusuan skirpsi

2. Bapak Ir. H. Moch. Mardiana., MM, selaku ketua STIE Pelita Bangsa 3. Ibu Hj. Surya Bintarti., SE., MM selaku Ka. Prodi Manajemen STIE Pelita

Bangsa

4. Ibu Sri Mulyanih selaku Kepala Cabang Bank Mandiri KCP Cikarang Kota

5. Ibu Endang Risanti S selaku Cluster Manager Mikro Bekasi Juanda 2 6. Bapak Erick Doorka Purba selaku Kepala Unit Mikro Cikarang Kota 2 7. Serta orang tua tercinta dan Anisa Afdasari yang senantiasa memberikan

dukungan dan dorongan semangat.

Penulis menyadari bahwa isi dari penulisan ini masih jauh dari kesempurnaan. Oleh karena itu, saran dan kritik yang sifatnya membangun sangat diharapkan oleh penulis demi bekal dalam menatap masa depan.

Cikarang, Oktober 2017

viii

Lembar Persetujuan dan Pengesahan Proposal Skripsi ... ii

Lembar Persetujuan Dosen Pembimbing Skripsi ... iii

Lembar Pengesahan Dosen Penguji ... iv

Abstrak ... v

Abstract ... vi

Kata Pengantar ... vii

Daftar Isi ... viii

Daftar Tabel ... x

Daftar Gambar ... xi

Daftar Lampiran ... xii

BAB I PENDAHULUAN 1.1 Latar Belakang ... 1

1.2 Rumusan Masalah ... 6

1.3 Batasan Masalah Penelitian... 6

1.4 Tujuan Penelitian ... 7

1.5 Manfaat Penelitian ... 8

1.6 Sistematika Penulisan Skripsi ... 8

BAB II TINJAUAN PUSTAKA 2.1 Landasan Teori ... 10

2.1.1 Pengertian Bank . ... 10

2.1.2 Pengertian Usaha Mikro . ... 12

2.1.3 Pengertian Usaha Kredit. ... 12

2.1.4 Prinsip Pemberian Kredit . ... 14

2.1.5 Resiko Kredit ... 17

2.1.6 Kualitas Kredit ... 18

2.1.7 Tingkat Kesehatan Bank ... 21

2.2 Penelitian Terdahulu yang Relevan ... 23

2.3 Hipotesis ... 29

2.3.1 Teori Hipotesis 1 ... 30

2.3.2 Teori Hipotesis 2 ... 31

2.3.3 Teori Hipotesis 3 ... 32

2.3.4 Teori Hipotesis 4 ... 32

BAB III METODELOGI PENELITIAN 3.1 Jenis Penelitian ... 34

3.2 Tempat & Jadwal Penelitian ... 34

3.3 Kerangka Penelitian ... 35

3.3.1 Desain Penelitian ... 35

ix

3.5 Metode Pengumpulan Data ... 39

3.6 Metode Analisis Data ... 39

BAB IV GAMBARAN UMUM OBYEK PENELITIAN 4.1 Sejarah Obyek Penelitian ... 46

4.2 Struktur Organisasi Obyek Penelitian ... 48

4.3 Kegiatan Umum Obyek Penelitian ... 53

BAB V HASIL PENELITIAN 5.1 Analisis Data Penelitian ... 55

5.1.1 Uji Statistik Deskriptif ... 55

5.1.2 Uji Asumsi Klasik ... 56

5.1.3 Persamaan Regresi Linear Berganda ... 63

5.1.4 Hasil Pengujian Hipotesis ... 65

5.2 Interprestasi Data / Pembahasan ... 70

5.2.1 Interprestasi Uji Hipotesis 1 ... 70

5.2.2 Interprestasi Uji Hipotesis 2 ... 71

5.2.3 Interprestasi Uji Hipotesis 3 ... 72

5.2.4 Interprestasi Uji Hipotesis 4 ... 73

BAB VI PENUTUP 6.1 Kesimpulan ... 76

6.2 Saran ... 78

x

Tabel 3.2 : Deskripsi Operasional dan Instrumen Variabel Penelitian .. 38

Tabel 5.1 : Hasil Uji Statistik Deskriptif ... 55

Tabel 5.2 : Hasil Uji Normalitas ... 57

Tabel 5.3 : Hasil Uji Multikolinearitas ... 60

Tabel 5.4 : Hasil Uji Autokolerasi ... 62

Tabel 5.5 : Koefisien Persamaan Regresi Linear Berganda ... 64

Tabel 5.6 : Hasil Uji t Terhadap Kualitas Kredit ... 66

Tabel 5.7 : Hasil Uji F (Simultan) ... 68

Tabel 5.8 : Hasil Koefisien Determinasi (R²) ... 69

xi

Gambar 3.2 : Debt. Service Ratio ... 40

Gambar 3.3 : Persamaan Regresi Linear Berganda... 43

Gambar 4.1 : Struktur Organisasi Micro Banking ... 48

Gambar 5.1 : Normal Probability Plot ... 58

Gambar 5.2 : Histogram ... 58

xii

Lampiran 2 : Uji Statistik Deskriptif ... 88

Lampiran 3 : Uji Asumsi Klasik ... 89

Lampiran 4 : Regresi Linear Berganda ... 93

Lampiran 5 : Uji t ... 94

Lampiran 6 : Uji F ... 95

Lampiran 7 : Koefisien Determinasi ... 96

Lampiran 8 : Tabel t Hitung ... 97

Lampiran 9 : Tabel F Hitung ... 98

1 1.1 Latar Belakang Masalah

Dimasa sekarang, wiraswasta adalah pilihan yang baik dalam

menyeimbangkan perekonomian di Indonesia. Sektor usaha yang banyak

berdiri dan berkembang di Indonesia adalah sektor UMKM khususnya

sektor usaha mikro. Dalam perjalannya usaha mikro terus menerus tanpa

henti selalu berkembang dari masa ke masa. Bahkan dapat dijumpai di

lapangan ada usaha mikro yang menjadi usaha turun temurun dari

keluarganya. Ini menjadi bukti betapa stabilnya usaha mikro dibandingkan

dengan sektor usaha pada bidang corporate yang sangat terpengaruh

terhadap kebijakan ekonomi, nilai tukar mata uang, dan kebijakan politik

suatu negara yang akan dijalankan.

PT. Bank Mandiri (Persero) Tbk. selaku salah satu lembaga

keuangan bank, turut andil serta dalam perjalanan sektor perekonomian di

Indonesia. Dengan adanya program kredit modal kerja, PT. Bank Mandiri

(Persero) Tbk. berharap dapat menjadi bagian yang tidak terpisahkan

dalam perkembangan usaha di Indonesia. Salah satu bukti nyata PT. Bank Mandiri (Persero) Tbk. dengan selogan nya yaitu “Spirit Memakmurkan Negri”, adalah menghadirkan Unit Kerja Mikro di tengah – tengah masyarakat Indonesia. Unit Kerja Mikro ini memiliki fokus pada

satunya Unit Kerja Mikro yang berada pada Kabupaten Bekasi yaitu Unit

Kerja Mikro Cikarang Kota 2. Dalam perjalananya, Unit Kerja Mikro

Cikarang Kota 2 memiliki pertumbuhan portofolio mikro yang baik.

Dengan jumlah rata – rata debitur sebanyak 700 debitur, dan Non

Perfoming Loan yang tidak melampaui batas maksimal, pada tahun 2012

Unit Kerja Mikro Cikarang Kota 2 mendapat predikat sebagai salah satu

unit kerja terbaik dalam lingkup area Bekasi Juanda 2.

Dalam memberikan pinjaman dana untuk modal kerja khususnya

untuk usaha mikro, perbankan melakukan mitigasi resiko terlebih dahulu

berupa analisis 5 C’s yaitu Character, Capacity, Capital, Conditions, dan

Collateral. Secara pendekatan dilapangan, penilaian dengan menggunakan

metode analisis 5C’s dirasa memang tidak terlalu berpihak kepada para

pengusaha mikro, terlebih lagi kepada mereka yang tidak memiliki

jaminan tetap. Hal ini masih menjadi tugas rumah untuk sektor perbankan

agar sepenuhnya dapat berpihak kepada usaha mikro yang memiliki

catatan sebagai sektor usaha yang membantu Indonesia bangkit dari krisis

moneter tahun 1998. Namun ada satu sisi dimana penilaian dengan

menggunakan metode ini memiliki hasil yang baik bagi kedua belah pihak,

dimana perbankan tidak ingin membebankan debitur perihal angsuran

terkait, dan menghindari kredit macet yang akan merugikan baik pihak

Dalam perjalannya, setiap perusahaan yang bergerak dalam bidang

jasa keuangan tidak ingin memiliki histori kredit macet yang terjadi

terhadap debitur yang menerima fasilitas pinjaman dana modal kerja

tersebut. Oleh karena itu mitigasi resiko haruslah dilakukan sejak dini,

salah satunya dengan analisis dengan pendekatan 5C’s. Dan klasifikasi

kualitas kredit dibagi menjadi 5 bagian yang diwakilkan dengan sebutan

“kolektibilitas”. Klasifikasi kualitas kredit tersebut dikategorikan sebagai berikut, kolektibilitas 1 dapat diartikan sebagai kaulitas kredit “lancar”, kolektibilitas 2 diartikan sebagai kualitas kredit “dapat perhatian khusus”; dimana debitur belum membayar kewajibannya terhadap pihak bank dari 1

– 90 hari, kolektibilitas 3 diartikan sebagai kualitas kredit “kurang lancar”; dimana debitur belum memenuhi kewajibannya terhadap pihak bank dari

90 – 120 hari, kolektibilitas 4 diartikan sebagai kualitas kredit

“diragukan”; dimana debitur belum memenuhi kewajibannya terhadap pihak bank dari 120 – 180 hari, dan kolektibilitas 5 diartikan sebagai

kualitas kredit “macet”; dimana terdapat tunggakan lebih dari 180 hari. Terhitung dari kolektibilitas kredit 3 sampai 5 dapat dikategorikan sebagai

kredit yang digolongkan bermasalah (Non Performing Loan/NPL). Hal ini

dikemukakan oleh Peraturan Bank Indonesia tentang Penilaian Kualitas

Aset Bank Umum. (PBI No. 14/15/PBI/2012).

Perihal kualitas kredit, hal tersebut dapat merugikan kedua belah

pihak dimana anggaran untuk menutupi kredit yang bermasalah digunakan

rasio likuiditas dari perbankan itu sendiri, serta menjaga kredibilitasnya.

Sedangkan bagi pihak debitur, adalah denda yang akan terus bertambah

dan kepercayaan dari pihak perbankan yang akan hilang terkait jejak

rekam pembayaran kewajiban debitur itu sendiri. Oleh karena itu, baik

pihak perbankan dan debitur harus saling menjaga, agar perbankan dapat

tumbuh dengan sehat, dan juga agar usaha mikro menjadi kokoh dalam

sektor perekonomian di Indonesia. Oleh karena itu, penulis akan

melakukan penelitian terhadap faktor yang menjadi dasar penentu kualitas

kredit mikro. Dan khususnya penelitian terhadap character dan capacity

yang menjadi point utama landasan dasar dari kredit.

Sehubungan dengan penelitian yang berkaitan terhadap analisis

kualitas kredit mikro yang akan penulis teliti, sebelumnya telah dilakukan

oleh Septian Surya Kencana, Heriyani, Fery Panjaitan (2016) yang

berjudul, “Analisis Pengaruh Karakteristik Debitur Berdasarkan Prinsip

5C Terhadap Kredit Bermasalah (Studi Kasus Pada PT. Mega Central Finance Cabang Bangka).” Dari penelitian tersebut didapatkan hasil

“Character, Capacity, Capital, Collateral dan Condition of Economy debitur secara simultan berpengaruh signifikan terhadap kredit bermasalah

pada PT. Bank Mega Central Finance Cabang Bangka.” Penelitian berikutnya dilakukan oleh Ismiyati yang berjudul, “Pengaruh Prinsip 5C

Kredit Terhadap Kualitas Kredit Pada BPR di Kabupaten Magelang”

Didapatkan hasil dari penelitian tersebut berupa, “Character, Capacity,

signifikan terhadap kualitas kredit pada BPR di Kabupaten Magelang”.

Penelitian berikutnya dilakukan oleh Shendy Apriana, Dwi Wahyu, Irwansyah (2017) yang berjudul, “Analisis Pengaruh Prasyarat Kredit

(5C) Terhadap Kelancaran Pembayaran Angsuran Nasabah Di Bank Kalsel Unit Sentra Antasari.” Dari penelitian tersebut didapatkan hasil

berupa, “Character, Capacity, Capital, Collateral, dan Condition of

Economy secara simultan berpengaruh namun tidak signifikan terhadap

kelancaran pembayaran angsuran nasabah di Bank Kalsel Unit Sentra

Antasari Banjarmasin. Variable yang paling berpengaruh terhadap

kelancaran pembayaran angsuran nasabah di Bank Kalsel Unit Sentra

Antasari Banjarmasin adalah Collateral.”

Berdasarkan uraian di atas, maka penulis tertarik untuk melakukan

penelitian di PT. Bank Mandiri (Persero) Tbk. Kantor Cabang Pembantu

Cikarang Kota Unit Mikro Cikarang Kota 2, untuk mengetahui pengaruh

3C’s yaitu character, capacity dan collateral terhadap kualitas kredit

mikro pada PT. Bank Mandiri (Persero) Tbk. Adapun judul penelitian ini

adalah : “ANALISIS KUALITAS KREDIT MIKRO “STUDI KASUS

PADA PT. BANK MANDIRI (PERSERO) TBK. KANTOR CABANG PEMBANTU CIKARANG KOTA UNIT MIKRO CIKARANG KOTA 2”.

1.2 Rumusan Masalah

Berdasarkan latar belakang penelitian seperti yang telah diuraikan di

atas, maka dalam penulisan laporan proposal ini akan membahas

mengenai:

1. Apakah Character debitur berpengaruh secara parsial terhadap kualitas

kredit pada PT. Bank Mandiri (Persero) Tbk. Kantor Cabang Pembantu

Cikarang Kota Unit Mikro Cikarang Kota 2?

2. Apakah Capacity debitur berpengaruh secara parsial terhadap kualitas

kredit pada PT. Bank Mandiri (Persero) Tbk. Kantor Cabang Pembantu

Cikarang Kota Unit Mikro Cikarang Kota 2?

3. Apakah Collateral debitur berpengaruh secara parsial terhadap kualitas

kredit pada PT. Bank Mandiri (Persero) Tbk. Kantor Cabang Pembantu

Cikarang Kota Unit Mikro Cikarang Kota 2?

4. Apakah Character, Capacity, dan Collateral debitur berpengaruh

secara simultan terhadap kualitas kredit pada PT. Bank Mandiri

(Persero) Tbk. Kantor Cabang Pembantu Cikarang Kota Unit Mikro

Cikarang Kota 2?

1.3 Batasan Masalah Penelitan

Berdasarkan judul “Analisis Kualitas Kredit Mikro” maka penulis membatasi agar tidak keluar dari permasalahan pokok, maka penulis

melakukan pembatasan dalam penelitian ini yang khususnya difokuskan

1. Analisis kredit dengan metode 3C’s, dengan faktor utama character,

capacity, dan collateral.

2. Kualitas kredit debitur, dengan penjabaran secara kolektibilitas lancar,

days past due 30+, dan non-performing loan terhitung debitur aktif

sejak tahun 2015 hingga 2016.

3. Debitur aktif periode 2015 – 2016 di PT. Bank Mandiri (Persero) Tbk.

KCP Cikarang Kota Unit Mikro Cikarang Kota 2.

1.4 Tujuan Penelitian

Adapun tujuan dari penelitian ini adalah:

1. Untuk mengetahui apakah Character debitur berpengaruh secara parsial

terhadap kualitas kredit pada PT. Bank Mandiri (Persero) Tbk. Kantor

Cabang Pembantu Cikarang Kota Unit Mikro Cikarang Kota 2.

2. Untuk mengetahui apakah Capacity debitur berpengaruh secara parsial

terhadap kualitas kredit pada PT. Bank Mandiri (Persero) Tbk. Kantor

Cabang Pembantu Cikarang Kota Unit Mikro Cikarang Kota 2.

3. Untuk mengetahui apakah Capacity debitur berpengaruh secara parsial

terhadap kualitas kredit pada PT. Bank Mandiri (Persero) Tbk. Kantor

Cabang Pembantu Cikarang Kota Unit Mikro Cikarang Kota 2.

4. Untuk mengetahui apakah Character, dan Capacity debitur berpengaruh

secara simultan terhadap kualitas kredit pada PT. Bank Mandiri

(Persero) Tbk. Kantor Cabang Pembantu Cikarang Kota Unit Mikro

1.5 Manfaat Penelitian

1. Manfaat Teoritis

Hasil penelitian ini diharapkan dapat menjadi referensi dalam

melakukan penelitian yang berkaitan dengan topik tentang faktor yang

berpengaruh terhadap kualitas kredit mikro, dapat menambah dan

mengembangkan pengetahuan serta wawasan bagi penelitian

khususnya mengenai faktor yang mempengaruhi kualitas kredit mikro.

2. Manfaat Praktis

Hasil penelitian ini diharapkan dapat dijadikan acuan oleh

perusahaan sebagai dasar untuk pemberian kredit kepada debitur,

khususnya pada usaha mikro agar kualitas kreditnya tetap terjaga di

kemudian hari (perbankan dan lembaga keuangan lainnya).

1.6 Sistematika Penulisan

Dalam penyusunan skripsi ini terbagi dalam beberapa bab. Adapun

sistematika penulisan skripsi ini adalah sebagai berikut:

BAB I PENDAHULUAN

Pada bab ini berisikan tentang Latar Belakang Masalah, Rumusan

Masalah, Batasan Penelitianm Tujuan Penelitian, Manfaat Penelitian, serta

Sistematika Penulisan Skripsi.

BAB II LANDASAN TEORI

Pada bab ini akan dibahas tentang landasan teori yang akan menjadi dasar pendukung untuk penelitian ini. Dimana termuat di

dalamnya penelitian terdahulu yang relevan, teori yang dapat mendukung

penelitian antara lain Prinsip Pemberian Kredit, Kualitas Kredit, dan Efek

dari Buruknya Kualitas Kredit.

BAB III METODE PENELITIAN

Pada bab ini berisi tentang Obyek Penelitian, Jenis Penelitian,

Tempat dan Waktu Penelitian, Kerangka Konsep Penelitian, Desain

Penelitian, Deskripsi Operasional Variabel Penelitian, Populasi dan

Sample.

BAB IV GAMBARAN UMUM OBJEK PENELITIAN

Pada bab ini berisi tentang Sejarah Obyek Penelitian, Struktur

Organisasi Objek Penelitian, Kegiatan Operasional Objek Penelitian.

BAB V HASIL PENELITIAN

Bab ini menjelaskan tentang hasil penelitian, dimana hasil penelitian tersebut akan menjawab dari rumusan masalah penelitian ini,

yaitu Analisis Kualitas Kredit.

BAB VI PENUTUP

Penutup berisi tentang kesimpulan dan saran yang jika perlu untuk

10 2.1 Landasan Teori

2.1.1 Pengertian Bank

Bank berasal dari bahasa Italia yaitu banco yang artinya bangku.

Istilah bangku secara resmi dan popular menjadi “bank”. Bank dikenal

secara umum sebagai lembaga keuangan yang kegiatan setiap harinya

mengelola uang baik dalam bentuk tabungan, giro serta deposito. Selain

itu bank juga digunakan untuk melakukan transaksi pembayaran dan

tempat peminjaman uang oleh para debitur (yang membutuhkan).

Adapun pengertian bank menurut Undang-Undang RI No.10 tahun

1998 tanggal 10 Nopember 1998 tentang Perbankan, menyatakan

bahwa:

“Bank adalah badan usaha yang menghimpun dana masyarakat dalam bentuk simpanan dan menyalurkan kepada masyarakat dalam bentuk kredit dan atau dalam bentuk lainnya dalam rangka meningkatkan taraf hidup rakyat banyak” (21:9).

Dijelaskan secara umum bahwa bank adalah suatu perusahaan yang

bergerak dalam bidang perbankan yang beraktifitas dalam bidang

keuangan. Aktivitas dari bank tersebut pertama-tama yaitu menghimpun

(mengumpulkan) dana dari masyarakat yang sering kita kenal dengan

pastinya mengharapkan timbal balik, timbal balik yang sering di

berikan oleh bank yaitu berupa bunga bagi hasil, hadiah, balas jasa dan

lain sebagainya. Dimana timbal balik yang diberikan oleh pihak

perbankan akan menarik masyarakat untuk menyimpan uang mereka ke

bank tersebut.

Bank setelah mendapat uang dari masyarakat dalam bentuk

simpanan akan segera mengelola uang tersebut dengan cara

menawarkan uang tersebut ke masyarakat kembali dalam bentuk

pinjaman (kredit). Dalam pemberian kredit bank biasanya mengenakan

biaya administrasi dan bunga pinjaman kepada debitur, dan untuk bank

yang menggunakan sistem syariah biasanya menggunakan sistem bagi

hasil.

Untuk bunga pinjaman (kredit) yang dibebankan oleh pihak bank

di pengaruhi oleh besaran bunga yang diberikan kepada nasabah yang

menyimpan (menabungkan) uangnya di bank tersebut.

Selain melakukan kegiatan menyalurkan dana dan memnghimpun

dana, bank juga memiliki beberapa fungsi lain, diantanyanya yaitu jasa

transfer, penagihan (inkaso), kliring, penukaran uang, save deposit box,

2.1.2 Pengertian Usaha Mikro

Menurut Peraturan Bank Indonesia Nomor: 14/22/PBI/2012 Pasal 1 ayat 5 tentang “Pemberian Kredit Atau Pembiayaan Oleh Bank Umum dan Bantuan Teknis Dalam Rangka Pengembangan Usaha Mikro,

Kecil, dan Menengah” menyatakan bahwa usaha mikro adalah:

“Usaha produktif milik orang perorangan dan/atau badan

usaha perorangan, yang memenuhi kriteria Usaha Mikro sebagaimana diatur dalam Undang-Undang Nomor 20 Tahun 2008 tentang Usaha Mikro, Kecil, dan Menengah, yaitu memiliki kekayaan bersih paling banyak Rp50.000.000,00 (lima puluh juta rupiah) tidak termasuk tanah dan bangunan tempat usaha; atau memiliki hasil penjualan tahunan paling banyak Rp300.000.000,00 (tiga ratus juta rupiah).” (1:5)

2.1.3 Pengertian Kredit

Istilah kredit biasa digunakan di bank dan lembaga keuangan yang

biasa memberikan pinjaman, dan dalam istilah latinnya kredit berarti

“credere” yang artinya percaya (Kasmir; 2012). Pengertian kredit yaitu kepercayaan yang diberikan oleh pemberi kredit kepada penerima kredit

tersebut, yang artinya kreditur percaya kepada debitur bahwa pinjaman

yang diberikan akan dikembalikan sesuai perjanjian yang telah

Menurut Undang-Undang RI No. 10 tahun 1998 menyebutkan

bahwa kredit adalah:

“Penyediaan uang atau tagihan yang dapat dipersamakan

dengan itu, berdasarkan persetujuan atau kesepakatan pinjam meminjam antara bank dengan pihak lain yang mewajibkan pihak peminjam untuk melunasi utangnya setelah jangka watu tertentu dengan pemberian bunga.” (1:11)

Menurut Peraturan Bank Indonesia Nomor: 14/22/PBI/2012 Pasal 1

ayat 8 tentang “Pemberian Kredit Atau Pembiayaan Oleh Bank Umum dan Bantuan Teknis Dalam Rangka Pengembangan Usaha Mikro,

Kecil, dan Menengah” menyatakan bahwa:

“Kredit atau Pembiayaan Usaha Mikro, Kecil, dan

Menengah yang selanjutnya disebut dengan Kredit atau Pembiayaan UMKM adalah Kredit atau Pembiayaan yang diberikan kepada pelaku usaha yang memenuhi kriteria Usaha Mikro, Kecil, dan Menengah. (1:8).

Dari pengertian diatas, dapat dijelaskan secara singkat lagi bahwa

kredit adalah suatu bentuk kepercayaan dalam memberikan dana

pinjaman kepada nasabah yang didasari atas prestasinya dalam

berbisnis sehingga akan menghasilkan keuntungan yang lebih dari

semula, dan akan ada balas prestasi yang terjadi pada suatu waktu di

hari yang akan datang berupa biaya bunga kepada pihak bank dari pihak

Tujuan diadakannya kredit bagi pihak bank adalah sebagai sumber

pendapatan dan bagi debitur dengan adanya kredit dari bank diharapkan

dapat membantu meningkatkan usahanya ketika kekurangan

permodalan, dan memperluas usaha yang dijalankan, selain itu dengan

adanya kredit, diharapkan debitur bisa meningkatkan keuntungan yang

di dapat dari sebelumnya. Mengurangi pengangguran karena dengan

adanya pinjaman kredit dari bank akan memberi kesempatan

masyarakat untuk membuka dan mengembangkan peluang usaha baru.

2.1.4 Prinsip Pemberian Kredit

Menurut pendapat Kasmir dalam bukunya “Manajemen

Perbankan” menjelaskan prinsip-prinsip pemberian kredit sebagai

berikut:

Ada beberapa prinsip-prinsip penilaian kredit yang sering

dilakukan yaitu dengan analisis 5C, analisis 7P, dan studi kelayakan.

Kedua prinsip ini, 5C dan 7P memiliki persamaan, yaitu apa-apa yang

terkandung dalam 5C dirinci lebih lanjut dalam prinsip 7P dan di dalam

prinsip 7P disamping lebih terinci juga jangkauan analisisnya lebih luas

dari 5C. Namun yang digunakan dalam penelitian ini menggunakan

1. Character

Adalah sifat atau watak seseorang dalam hal ini calon debitur.

Tujuannya adalah memberikan keyakinan kepada bank bahwa sifat

atau watak dari orang-orang yang akan diberikan kredit

benar-benar dapat dipercaya.

2. Capacity (Capability)

Untuk melihat kemampuan calon nasabah dalam membayar

kredit yang dihubungkan dengan kemampuannya mengelola bisnis

serta kemampuannya mencari laba.

3. Capital

Untuk mengetahui sumber-sumber pembiayaan yang dimiliki

nasabah terhadap usaha yang akan dibiayai oleh bank.

4. Collateral

Merupakan jaminan yang diberikan oleh calon nasabah baik

yang bersifat fisik maupun non-fisik.

5. Condition

Dalam menilai kredit hendaknya juga dinilai kondisi ekonomi

sekarang dan untuk di masa yang akan datang sesuai sektor

masing-masing. (Kasmir, 2012:101)

Menurut Peraturan Bank Indonesia Nomor: 13/13/PBI/2011 Pasal 2

ayat 1 tentang “Penilaian Kualitas Aktiva Bank Umum dan Unit Usaha” menyatakan bahwa: “Penanaman dan/atau penyediaan dana Bank

wajib dilaksanakan berdasarkan prinsip kehati-hatian dan Prinsip Konvensional.”(2:1)

Dengan penjelasan ataupun maksud dari pasal 2 ayat 1 adalah

sebagai berikut “Yang dimaksud dengan “prinsip kehati-hatian dalam penanaman dan/ atau penyediaan dana” adalah penanaman dan/ atau

penyediaan dana dilakukan antara lain berdasarkan:

1. Analisis kelayakan usaha dengan memperhatikan paling kurang

faktor 5C (Character, Capacity, Capital, Condition of economy dan

Collateral); dan/atau

2. Penilaian terhadap aspek prospek usaha, kinerja (performance), dan

kemampuan membayar.” (2:1)

Berdasarkan kedua teori di atas, seperti yang dikemukakan oleh

Kasmir dan PBI Nomor: 13/13/PBI/2011 Pasal 2 ayat 1, serta dukungan

dari hasil penelitian yang dikemukakan oleh Shendy Apriana, Dwi

Wahyu dan Irwansyah (2017) secara parsial bahwa prinsip pemberian

kredit diwajibkan mengacu pada karakter calon debitur, kemudian

didukung dengan kemampuan calon debitur mengelola usahanya, yang

terbukti dengan laporan keuangan usahanya serta kecukupan modal

dalam menjalankan usaha, didukung pula dengan kondisi usaha yang

baik, sedangkan jaminan digunakan sebagai penutup outstanding pokok

pinjaman apabila terjadi cidera kredit, jaminan tersebut dapat menutupi

2.1.5 Resiko Kredit

Menurut pendapat Irfam Fahmi dalam bukunya “Manajemen

Risiko” menjelaskan risiko kredit sebagai berikut:

“Risiko kredit merupakan bentuk ketidakmampuan suatu perusahaan, institusi, lembaga maupun pribadi dalam menyelesaikan

kewajiban-kewajibannya secara tepat waktu baik pada saat jatuh tempo maupun

sesudah jatuh tempo dan itu semua sesuai dengan aturan dan

kesepakatan yang berlaku. Risiko kredit dari segi perspektif perbankan

adalah risiko kerugian yang diderita bank, terkai dengan kemungkinan

bahwa pada saat jatuh tempo, counterparty-nya gagal memenuhi

kewajiban-kewajibannya kepada bank.” (Irfan, 2013:18)

Menurut Peraturan Bank Indonesia Nomor: 11/25/PBI/2009 Pasal 1 ayat 6 tentang “Penerapan Manajemen Risiko Bagi Bank Umum” menyatakan bahwa risiko kredit adalah:

“Risiko Kredit adalah Risiko akibat kegagalan debitur dan/atau pihak lain dalam memenuhi kewajiban kepada bank.” (1:6)

Menurut Daniel Foos, Lars Norden, dan Martin Weber dalam jurnalnya yang berjudul “Loan Growth and Riskiness of Bank” menjelaskan sebagai berikut :

“Seharusnya bank lebih berhati – hati dalam melakukan pengawasan kala terhadap tambahan pendapatan yang dihasilkan oleh peningkatan

pinjaman merupakan kompensasi yang layak untuk pengambilan

asuransi bisa memperoleh manaat dari pengawasan seperangkat

indikator individu pertumbuhan pinjaman untuk mendapatkan peringatan dini tentang resiko bank.” (2010:11).

Berdasarkan uraian teori di atas, dan juga didukung hasil penelitian

yang dilakukan oleh Nurul Fitria dan Raina Linda Sari (2012),

Ashofatul Lailiyah (2014), serta Septian Surya Kencana, Hariyani, dan Fery Panjaitan (2016), maka dapat dijelaska secara terperinci

berdasarkan landasan teori yang valid bahwa resiko kredit dapat

dihindari apabila penerapan kebijakan dan peraturan yang berlaku seperti penerapan analisis dengan pendekatan 5C’s dilakukan dengan baik. Hal tersebut dapat menghindari resiko debitur dalam wanprestasi

kredit.

2.1.6 Kualitas Kredit

Sejalan dengan berlangsungnya pinjaman debitur, pihak kreditur

selaku pemberi fasilitas pinjaman perlu melakukan pengawasan hingga

fasilitas pinjaman yang debitur miliki telah tuntas. Sejalan dengan hal

tersebut,menurut Peraturan Bank Indonesia Nomor: 7/2/PBI/2005 Pasal

10 tentang “Penilaian Kualitas Aktiva Bank Umum” menyatakan bahwa kualitas kredit ditetapkan sebagai berikut:

“Kualitas kredit ditetapkan berdasarkan faktor penilaian sebagai berikut:

a. Prospek usaha;

b. Kinerja (performance) debitur; dan

c. Kemampuan membayar.” (10:1)

Kemudian, Bank Indonesia menjelaskan dalam Peraturan Bank

Indonesia Nomor: 7/2/PBI/2005 Pasal 11 Ayat 3 perihal penggolongan

kualitas kredit sebagai berikut:

“Berdasarkan penilaian sebagaimana dimaksud pada ayat (1) dan ayat (2) kualitas kredit ditetapkan menjadi :

a. Lancar;

b. Dalam Perhatian Khusus”

c. Kurang Lancar;

d. Diragukan; atau

e. Macet.” (11:3)

Perihal kualitas kredit, akan mempengaruhi sirkulasi dari

segmentasi funding atau penghimpunan dana dimana LDR (Loan to

Deposit Ratio) kemudian diubah menjadi LFR (Loan to Funding Ratio)

sesuai dengan Peraturan Bank Indonesia Nomor: 17/11/PBI/2015 pasal 11 ayat 1 tentang “Giro Wajib Minimum Bank Umum Dalam Rupiah Dan Valuta Asing Bagi Bank Umum Konvesional” bahwa halnya besaran dan parameter yang digunakan dalam perhitungan GWM LFR

ditetapkan, batas bawah LFR target sebesar 78% dan batas atas LFR

target sebesar 92%. Sementara pada Peraturan Bank Indonesia Nomor :

LFR Target untuk bank ditetapkan sebesar 94% dalam hal bank

memenuhi rasio NPL Total Kredit dan NPL Kredit UMKM secara

bruto kurang dari 5%.

Dijelaskan oleh Vasiliki Makri dan Konstantinos Papadatos (2016)

dalam penelitian mereka yang berjudul, “Determinants of Loan Quality

: Lesson from Greek Cooperative Bank” bahwa :

“ Investigasi empiris dengan jelas menunjukan bahwa indikator makro ekonomi dan akuntansi menentukan cadangan kerugian pinjaman,

sehingga muncul resiko kredit. Terutama hutang publik, pengangguran

local, PDB, inflasi, kestabilan resiko kredit yan dinamis dalam waktu

dan tingkat profitabilitas menafsirkan perubahan signifikan pada tingkat

kualitas pinjaman”. (2016:21)

Hasna Chaibi (2016) dalam penelitiannya yang berjudul,

“Determinants of Problem Loans : Non-Performing Loan vs. Loan

Quality Deterioration” menjelaskan bahwa :

” Secara keseluruhan, hasilnya menunjukkan bahwa in-efisiensi biaya dan profitabilitas bank merupakan faktor penentu umum tingkat risiko

kredit dan penurunan kualitas pinjaman, yang berbeda dipengaruhi oleh

ukuran bank dan permodalan dari bank itu sendiri.

Faktor-faktor yang perlu dipertimbangkan dalam menganalisis kualitas

pinjaman yang ada pada aset bank Tunisia berbeda dari pada penilaian

keseluruhan tingkat risiko kredit. Terlepas dari in-efisiensi dan kinerja

penting kredit bermasalah dan ukuran bank merupakan faktor yang

mempengaruhi kualitas pinjaman bank. (2016:86-92).

Berdasarkan peraturan tersebut, dijelaskan bahwa kualitas kredit

akan mempengaruhi ruang gerak dari pengimpunan dana atau funding.

Batas atas dan bawah GWM LFR adalah titik likuiditas bank dikatakan

baik dan tidak memiliki idle money. Dimaksudkan bank dapat mencapai

target GWM LFR persentase sebesar 94% apabila dari sisi kualitas

kredit memenuhi rasio NPL kurang dari 5%. Hal ini menunjukkan

apabila NPL melebihi 5% maka dari sisi penghimpunan dana pun akan

mengalami gangguan, sehingga likuiditas perbankan tersebut akan

mengalami penurunan. Seperti observasi yang dilakukan oleh Achyar

Rasyidi, Muhammad Firdaus, dan Hendro Sasongko (2015), bahwa

objek penelitian yaitu Koperasi Kredit Takera (Lembaga Keuangan

Non-Bank) memiliki tingkat NPL sebesar 6,60% sehingga berdampak

pada performa perputaran keuangan pada Koperasi Kredit Takera. Pada

penyelesaiannya penulis dapat menjelaskan dengan dukungan penelitian

dari Ismiyati (2016) bahwa kualitas kredit dapat dijaga dengan lebih

memperhatikan Character dan juga Income atau Capacity.

2.1.7 Tingkat Kesehatan Bank

Likuiditas, Solvabilitas, Rentabilitas dan Aktivitas bank adalah

cerminan dari tingkat kesehatan bank. Tidak hanya kredit yang

namun bank pun memiliki ruang kontrol tersebut. Seperti yang tertuang

dalam Peraturan Bank Indonesia Nomor: 13/01/PBI/2011 pasal 9 ayat 2

digolongkan menjadi, peringkat komposit 1 (PK-1) dimana

mencerminkan kondisi bank yang sangat sehat, peringkat komposit 2

(PK-2) dimana mencerminkan kondisi bank yang sehat, peringkat

komposit 3 (PK-3) dimana mencerminkan kondisi bank yang cukup

sehat, peringkat komposit 4 (PK-4) dimana mencerminkan kondisi bank

yang kurang sehat, dan peringkat komposit 5 (PK-5) dimana

mencerminkan kondisi bank secara umum sudah tidak sehat lagi.

Apabila bank sudah mulai goyah, makan Bank Indonesia selaku

lembaga pengawas bank umum, akan melakukan tindakan khusus

berupa pengawasan intensif. Bank akan melakukan pengawasan intesif

terhadap bank umum apabila rasio kredit bermasalah (non performing

loan) secara neto lebih dari 5% dari total kredit, seperti yang tertuang

pada Peraturan Bank Indonesia Nomor: 15/02/PBI/2013 Bab II pasal 4

ayat (2) butir (d), tentang ”Penetapan Status Dan Tindak Lanjut Pengawasan Bank Umum Konvensional” dalam rangka menjaga tingkat kesehat bank umum.

Berdasarkan penjelasan di atas, tingkat kesehatan bank memiliki

faktor yaitu perihal kualitas kredit yang tidak boleh memiliki kredit

yang bersifat Non Perfoming Loan sama dengan atau lebih dari 5% dari

total keseluruhan kredit. Secara sistemik, kualitas kredit akan sangat

bank itu sendiri. Dimana bank wajib melakukan penyisihan

penghapusan aktiva (PPA) terhadap aktiva produktif dan non produktif

dengan ketentuan PPA sebesar 1% untuk aktiva produktif dalam

kategori atau kualitas lancar, PPA sebesar 5% untuk aktiva dengan

kualitas dalam perhatian khusus, PPA sebesar 15% dari aktiva dengan

kualitas kurang lancar, PPA sebesar 50% dari aktiva dengan kualitas

diragukan, dan PPA sebesar 100% dari aktiva dengan kualitas macet,

hal ini tertuang pada Peraturan Bank Indonesia Nomor: 07/02/PBI/2005

Bab V tentang Penyisihan Pengahapusan Aktiva pasal 45 ayat (1) dan

(2).

2.2 Penelitian Terdahulu Yang Relevan

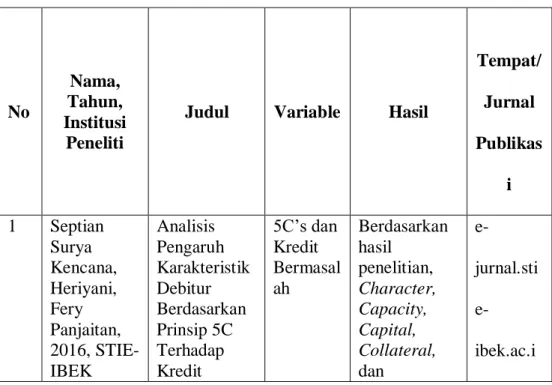

Tabel 2.1 Penelitian Terdahulu Yang Relevan

No

Nama, Tahun, Institusi

Peneliti

Judul Variable Hasil

Tempat/ Jurnal Publikas i 1 Septian Surya Kencana, Heriyani, Fery Panjaitan, 2016, STIE-IBEK Analisis Pengaruh Karakteristik Debitur Berdasarkan Prinsip 5C Terhadap Kredit 5C’s dan Kredit Bermasal ah Berdasarkan hasil penelitian, Character, Capacity, Capital, Collateral, dan e-jurnal.sti e-ibek.ac.i

Bangka Belitung Bermasalah (Studi Kasus Pada PT. Mega Central Finance Cabang Bangka) Condition of Economy debitur secara simultan berpengaruh signifikan terhadap kredit bermasalah pada PT. Bank Mega Central Finance Cabang Bangka. d 2 Ashofatul Lailiyah, 2014, Universitas Airlangga Urgensi Analisa5C Pada Pemberian Kredit Perbankan Untuk Meminimalis ir Resiko 5C Bank menerapkan prinsip 5C dalam menganalisis kreditnya bertujuan untuk melindungi kreditor dalam hal ini bank, dan juga sebagai cara untuk meminimalisi r risiko kredit. Prinsip ini juga digunakan sebagai patokan oleh kreditor apabila sewaktu – waktu debitor atau penerima kredit melakukan cidera janji e-journal.u nair.ac.id

atau wanprestasi atau tidak bisa mengembalik an dana yang telah di berikan oleh kreditor, dan bank tersebut dapat langsung melakukan eksekusi pada jaminan tanpa harus meminta ketetapan hukum dari pengadilan. 3 Shendy Apriana, Dwi Wahyu, Irwansyah, 2017, Universitas Lambung Mangkurat Banjarmasi n Analisis Pengaruh Prasyarat Kredit (5C) Terhadap Kelancaran Pembayaran Angsuran Nasabah Di Bank Kalsel Unit Sentra Antasari Banjarmasin. 5C dan Kelancar an Pembaya ran Character, Capacity, Capital, Collateral, Condition of Economy secara simultan berpengaruh namun tidak signifikan terhadap kelancaran pembayaran angsuran nasabah di Bank Kalsel Unit Sentra Antasari Banjarmasin. Variable yang paling berpengaruh terhadap kelancaran pembayaran Ppjp.unla m.ac.id

angsuran nasabah di Bank Kalsel Unit Sentra Antasari Banjarmasin adalah Collateral. 4 Nurul Fitria dan Raina Linda Sari, 2012, Universitas Sumatra Utara Analisis Kebijakan Pemberian Kredit dan Pengaruh Non Performing Loan terhadap Loan to Deposit Ratio pada PT Bank Rakyat Indonesia (Persero), tbk. Cabang Rantau, Aceh Tamiang. Non Perfomin g Loan dan Loan to Deposit Ratio Prinsip pemberian kredit 5C dilakukan dengan baik untuk penyelamatan kredit bermasalah, Non Performing Loan berpengaruh secara signifikan. Jurnal.us u.ac.id 5 Ismiyati, 2016, Universitas Muhammad iyah Purworejo Pengaruh Prinsip 5C Kredit Terhadap Kualitas Kredit Pada BPR di Kabupaten Magelang 5C dan Kualitas Kredit Character, Capacity, Capital, Collateral dan Condition of Economi, berpengaruh positif signifikan terhadap kualitas kredit pada BPR di Kabupaten Magelang. Ejournal. umpwr.a c.id 6 Daniel Foos, Lars Norden, dan Martin Loan Growth and Riskiness of Bank Relative Loan Losess, Loan Banks should carefully check whether the www.els evier.co

Weber, 2010, Erasmus University Netherlands . Growth, Abnorma l Loan Growth, Relative Interest Income, Equity to Total Assets, Total Assets, Total Custome r Loans additional income generated by an increase in lending represents an adequate compensation for the additional risk taking. Bank supervisors and deposit insurers may benefit from monitoring a set of individual bank loan growth indicators to obtain early warning signals about the riskiness of banks. m/locate/ jbf 7. Visiliki Makri, dan Konstantino s Papadatos, 2016, University of Patras Determinants of Loan Quality : Lesson from Greek Cooperative Bank. Loan Loss Reserves, Bank Capital, Bank Liquidity , Perform ance Indicator , Local Unemplo yment rate, GDP Growth The empirical investigation clearly showed that macroecono mic and accounting indicators define loan loss reserves, hence credit risk. Particularly, public debt, local unemploymen t, GDP, www.de gruyter.c om

Rate, Average Inflation rate, Public Debt. inflation, dynamic persistence of credit risk in time and profitability seem to interpret significantly changes on loan quality levels. 8. Hasna Chaibi, 2016, Tunis El Manar University Determinants of Problem Loans : Non Performing Loans vs. Loan Quality Deterioration . Cost Inefficien cy, Ratio Of Capital, Non Interest Income, Bank Size, Profitabi lity Overall, the results show that cost inefficiency and bank profitability are common determinants of the credit risk level and the loan quality deterioration, that are differently influenced by bank size and capitalization . The factors to consider in analyzing the quality of loans that exist in the assets of Tunisian banks are different than those for assessing the overall level of credit risk. Indeed, apart www.ccs enet.org

from inefficiency and bank performance, as common indicators, bank capitalization is an important determinant of non-performing loans and bank size is a factor influencing the quality of bank loans.

2.3 Hipotesis / Hipotesa Penelitian

Diduga sementara prinsip 5C memiliki pengaruh terhadap kualitas

kredit khusus nya point, Character, Capacity, dan Collateral dan juga

penilaian prinsip 5C memiliki keterkaitan (hubungan) dalam memberikan

kredit. Dengan character calon nasabah yang baik dapat memberikan nilai

positif dan rasa percaya dari pihak bank untuk memberikan fasilitas kredit

kepada calon debitur tersebut, dan efek dari character yang baik, maka

debitur akan tetap menjaga kewajibannya dalam membayar angsuran tepat

waktu. Sedangkan analisis dari segi capacity, menentukan kemampuan

dasar debitur dalam mengangsur kewajibannya. Penilian capacity yang

baik sejak awal akan berimbas terhadap kualitas kredit dikemudian hari.

bank dengan tujuan untuk menutupi hutang pokok apabila debitur

mengalami gagal bayar. Sehingga diharapkan pihak debitur dapat manjaga

kewajibannya agar jaminannya tidak disegel dan dilelang oleh pihak bank.

Dari ke tiga analisis itu jika kita perhatikan memiliki keterkaitan

(hubungan) yang akan saling melengkapi. Berdasarkan hal tersebut, maka

hipotesis yang dapat di ambil adalah :

2.3.1 Teori Hipotesis 1

Menurut Septian Surya Kencana, Heriyani, dan Fery Panjaitan (2016) dalam penelitiannya yang berjudul, “Analisis Pengaruh Karakteristik Debitur Berdasarkan Prinsip 5C Terhadap

Kredit Bermasalah (Studi Kasus Pada PT. Mega Central Finance Cabang Bangka)” menyatakan bahwa, variabel Character (X1) berpengaruh negatif terhadap Kredit Bermasalah (Y) dengan nilai

koefisien sebesar 0,814. Hal tersebut dapat diartikan bahwa apabila

nilai variabel lain konstan (tetap), maka setiap terjadi penambahan

satu pada Character akan menurunkan Kredit Bermasalah sebesar

0,814. Dengan kata lain, semakin baik Character (watak) debitur,

maka akan semakin rendah tingkat Kredit Bermasalah yang terjadi. Menurut Kasmir (2012) dalam bukunya “Manajemen Perbankan” mengemukakan, Character adalah sifat atau watak seseorang

dalam hal ini calon debitur. Tujuannya adalah memberikan

yang akan diberikan kredit benar – benar dapat dipercaya.

Sehingga penulis mendapatkan hipotesis sebagai berikut :

Ho1 : Diduga Character tidak berpengaruh secara parsial terhadap

kualitas kredit

Ha1 : Diduga Character berpengaruh secara parsial terhadap

kualitas kredit,

2.3.2 Teori Hipotesis 2

Menurut Shendy Apriana, Dwi Wahyu dan Irwansyah (2017) dalam penelitiannya yang berjudul, “Analisis Pengaruh Prasyarat Kredit (5C) Terhadap Kelancaran Pembayaran Angsuran Nasabah

di Bank Kalsesl Unit Sentra Antasari Banjarmasin” menyatakan

bahwa, pengaruh parsial Variabel Capacity (X2) terhadap

Kelancaran Pembayaran (Y) dimana hasil uji regresi beranda

membuktikan terdapat pengaruh signifikan secara parsial Capacity

(X2) terhadap Kelancaran Pembayaran (Y) angsuran nasabah di

Bank Kalsel Unit Sentra Antasari Banjarmasin. Besar pengaruhnya

(Beta) sebesar 0,267 atau 26,7%. Sedangkan menurut Peraturan Bank Indonesia Nomor: 7/2/PBI/2005 Pasal 10 tentang “Penilaian Kualitas Aktiva Bank Umum” menyatakan bahwa kualitas kredit ditetapkan sebagai berikut, “Kualitas kredit ditetapkan berdasarkan faktor penilaian sebagai berikut, prospek usaha, kinerja

penelitian di atas dan juga landasan teori yang baku, penulis mendapatkan hipotesis sebagai berikut :

Ho2 : Diduga Capacity tidak berpenaruh secara parsial terhadap

kualitas kredit,

Ha2 : Diduga Capacity berpengaruh parsial terhadap kualitas

kredit.

2.3.3 Teori Hipotesis 3

Menurut Ismiyati (2016) dalam penelitannya yang berjudul, “Pengaruh Prinsip 5C Kredit Terhadap Kualitas Kredit Pada BPR di Kabupaten Magelang” menyatakan bahwa, Variabel Collateral

(X4) berpengaruh positif terhadap Kredit Kredit (Y). Hasil analisis

regresi menunjukkan bahwa nilai pvalue sebesar 0,038 (kurang dari α

0,05) dan nilai koefisien beta 0,155 (lebih dari 0). Dari hasil

penelitian di atas, penulis mendapatkan hipotesis sebagai berikut :

Ho3 : Diduga Collateral tidak berpenaruh secara parsial terhadap

kualitas kredit,

Ha3 : Diduga Collateral berpengaruh parsial terhadap kualitas

kredit.

2.3.4 Teori Hipotesis 4

Menurut Septian Surya Kencana, Heriyani, dan Fery Panjaitan

Karakteristik Debitur Berdasarkan Prinsip 5C Terhadap Kredit Bermasalah (Studi Kasus Pada PT. Mega Central Finance Cabang Bangka)” menyatakan bahwa, Pada tabel 10 diperoleh nilai signifikansi (Sig.) sebesar 0,001 atau lebih kecil daripada 0,05 (α),

maka keputusan dari pengujian hipotesis ini adalah menolak H0

dan menerima Ha. Dengan demikian, dapat nyatakan bahwa

Character, Capacity, Capital, Collateral, dan Condition of Economy debitur secara bersama-sama (simultan) berpengaruh

signifikan terhadap Kredit Bermasalah pada PT. Mega Central

Finance Cabang bangka. Dari hasil penelitian di atas, penulis mendapatkan hipotesis sebagai berikut :

Ho4 : Diduga 3C’s tidak berpengaruh secara simultan terhadap

kualitas kredit,

Ha4 : Diduga 3C’s berpengaruh secara simultan terhadap kualitas

34 3.1 Jenis Penelitian

Jenis data yang digunakan dalam penelitian ini adalah data sekunder yang

penulis dapat dari PT. Bank Mandiri (Persero) Tbk. Kantor Cabang Pembantu

Cikarang Kota Unit Mikro Cikarang Kota 2. Jenis penelitian yang penulis

gunakan adalah penelitian secara kuantitatif. Pada saat pengumpulan data

peneliti mengacu pada penilian 3C’s, yang terdiri dari Character, Capacity,

serta Collateral dan juga laporan perihal kualitas kredit berdasarkan alur

pembayaran debitur yang telah menjadi nasabah PT. Bank Mandiri (Persero)

Tbk., sejak tahun 2015 awal hingga 2016 akhir.

3.2 Tempat dan Jadwal Penelitian

Penelitian ini akan dilakukan pada :

No Uraian Kegiatan

Periode Bulan April sd Agustus 2017 Aprl ‘17 Mei ‘17 Juni ‘17 Juli ‘17 Agst ‘17 Sept ‘17 Okt ‘17 1 Persiapan 2 Pengumpulan Data 3 Pengolahan Data 4 Analisis Data 5 Pengujian

Tabel 3.1 Jadwal Penelitian

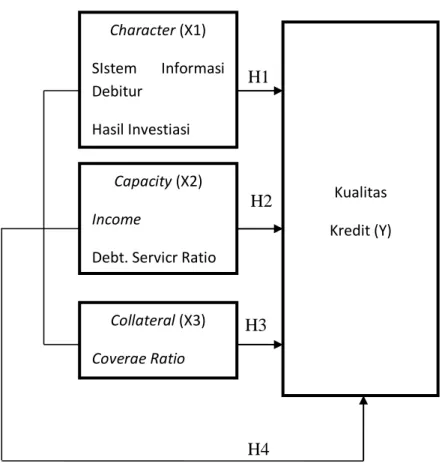

3.3 Kerangka Penelitian 3.3.1 Desain Penelitian

Untuk membuktikan peran dan faktor penentu kualitas kredit yang

dimiliki oleh debitur maka digambarkan seperti dibawa ini :

H1 H1 H2 H2 H3 H3 H4

Gambar 3.1 : Kerangka Pengujian Variabel Kualitas Kredit (Y) Character (X1) SIstem Informasi Debitur Hasil Investiasi Collateral (X3) Coverae Ratio Capacity (X2) Income

Pada kerangka di atas, penulis bermaksud melakukan penelitian

dengan data sekunder yang berasal dari PT. Bank Mandiri (Persero)

Tbk. Micro Business Unit Cikarang Kota 2. Penelitian ini akan

mengarah pada pembuktian baik secara landasan teori 5C’s dimana

Character dan Capacity adalah fokus utama dalam metode analisis

kredit, dan juga penentu kualitas kredit debitur dan kreditur selama

masa kredit / perjanjian kredit berlangsung. Dimana penelitian akan

berdasarkan indikator sebagai berikut, hasil rekam jejak pembayaran

atau berdasarkan sistem informasi debitur, hasil investigasi dan juga

kemampuan bayar debitur.

3.3.2 Deskripsi Operational Variabel

3.3.2.1 Variabel Bebas (Independent variable)

Penelitian ini memiliki variable bebas (independent

variable) yang diteliti dalam penelitian ini adalah dua variabel

yaitu character (x1) dimana pola penerapan karakter calon

debitur akan di implimentasikan dalam data yang berupa skala

nilai dari 10 sampai dengan 100 point. Hal tersebut merupakan

data terapan berdasarkan hasil ID BI calon debitur. Sedangkan

capacity (x2) diterapkan sebagai presentase kemampuan

debitur berdasarkan pendapatan debitur dan angsuran kredit

dengan persentase nilai coverage ratio pada saat penilaian awal

dilakukan.

3.3.2.2 Variabel Terikat (Dependent variable)

Variabel terikat yang digunakan dalam penelitian ini adalah

Kualitas kredit. Kualitas kredit dapat dilihat dari klasifikasi

laporan kredit yang digolongkan sebagai berikut :

1. Kolektibilitas Lancar dicerminkan sebagai kolektibilitas 1

2. Days Past Due 30+ dicerminkan sebagai kolektibilitas 2

3. Non-Performing Loan dicerminkan sebagai kolektibilitas 3,

4 dan 5.

Variabel Deskripsi Variabel Instrumen/Dimensi

X1 Character Analisis Kredit / Sistem Informasi Debitur & On The

Spot

X2 Capacity Analisis Kredit / Laporan Pendapatan dan Perhitungan

DSR Debitur .

X3 Collateral Analisis Kredit / Laporan Floating Jaminan (Appraisal)

Y Kualitas Kredit Laporan Portofolio Bulanan /

Past Due 30+, dan Non-Perfoming Loan

Tabel 3.2 : Deskripsi Operasional dan Instrumen Variabel Penelitian

3.4 Populasi dan Sampel 3.4.1 Populasi

Populasi merupakan pengumpulan data dapat dilakukan dengan

beberapa cara, jika dilihat dari sumber data maka pengumpulan data

dapat menggunakan sumber primer dan sumber sekunder (Bintarti,

Surya:2015). Metode pengumpulan data yang dilakukan dalam

penelitian ini dengan cara mengumpulkan data yang sudah ada pada PT.

Bank Mandiri (Persero) Tbk. Kantor Cabang Pembantu Cikarang Kota

Unit Mikro Cikarang Kota 2.

Populasi pada penelitian ini adalah PT Bank Mandiri (Persero)

Tbk. Cluster Area Bekasi Juanda 2 dengan total kurang lebih sebanyak

700 debitur aktif, dari 700 debitur tersebut, hanya ada beberapa yang

akan digunakan sebagai sample dalam penelitian ini disesuaikan dengan

kategori penelitian.

3.4.2 Sampel

Sample pada penilitian yang dilakukan yaitu Debitur PT. Bank

Mikro Cikarang Kota 2 tahun 2015 – 2016. Dengan ketentuan sebagai

berikut :

1. Debitur yang menerima fasilitas kredit periode Januari 2015 – Juni

2016

2. Fasilitas kredit yang diterima debitur masih berjalan hingga

Desember 2016

3. Debitur yang memiliki usaha, bukan seorang karyawan secara

murni.

3.5 Metode Pengumpulan Data

Metode pengumpulan data yang digunakan dalam penelitian ini adalah

studi kepustakaan dan dokumentasi data yang sudah ada. Studi kepustakaan

dilakukan dengan membaca jurnal – jurnal, literatul yang bersifat based on

book dan peraturan baku perbankan, penelitian sebelumnya yang

berhubungan dengan penelitian ini, serta data laporan portofolio bulanan PT.

Bank Mandiri (Persero) Tbk. Kantor Cabang Pembantu Cikarang Kota Unit

Mikro Cikarang Kota 2 tahun 2015 – 2016.

3.6 Metode Analisa Data

Metode analisis data dibedakan menjadi dua yaitu metode analisis

deskriptif, metode ini biasanya berisikan rincian dan penjelasan secara

diteliti. Dan yang ke dua analisis statistika yaitu suatu metode yang

menggunakan teknik statistika (Bintarti, Surya:2015).

Adapun teknik yang digunakan dalam penulisan penelitian ini adalah

metode analisis data sekunder dengan acuan data sebagai berikut:

1. Character, menganalisis karakter dan watak nasabah berdasarkan rekam

jejak pembayaran kewajiban kepada pihak lembaga keuangan bank dan

non-bank (berdasarkan kolektibilitas) melalui Sistem Informasi Debitur,

serta investigasi saat melakukan survey oleh pihak bank.

2. Capacity, menganalisis pendapatan atau laba bersih debitur untuk

dijadikan tolak ukur kemampuan calon debitur untuk membayar

kewajiban perbulannya / sesuai jangka waktu yang telah disepakati.

Perhitungan ini dapat direalisasikan dengan menggunakan rumus Debt

Service Ratio.

Gambar 3.2 : Debt. Service Ratio

Sumber : PT. Bank Mandiri (Persero). Tbk, Divisi Kredit Mikro

3. Collateral, menganalisis nilai jaminan dalam rangka dan upaya mitigasi

resiko yang dilakukan oleh pihak bank, terkait penutupan hutang pokok

debitur apabila terjadi gagal bayar dan wanprestasi selama periode

pinjaman berlangsung. Ketentuan agunan debitur dalam memberikan

kredit yang diterapkan oleh pihak bank terkait adalah memiliki Coverage

Ratio minimal sebesar 125%.

Sebelum melakukan uji analisis regresi linear berganda, penulis terlebih

dahulu akan melakukan pengujian asumsi klasik data untuk menghindari

penyimpangan pada data pengujian yang berdasarkan pada pendekatan

sebagai berikut :

1. Uji Normalitas

Uji normalitas digunakan untuk menguji apakah nilai residual

terdistribusi secara normal atau tidak. Model regresi yang baik adalah

yang memiliki nilai residual yang terdistribusi secara normal. Beberapa

metode uji normalitas yaitu dengan melihat penyebaran data pada

sumber diagonal pada grafik Normal P-P Plot of regression

standardized residual atau dengan uji One Sample Kolmogorov-Smirnov (Priyatno, 2012).

2. Uji Multikolinearitas

Multikolinearitas adalah keadaan dimana pada model regresi

ditemukan adanya korelasi yang sempurna atau mendekati sempurna

antarvariabel independen. Pada model regresi yang baik seharusnya

tidak terjadi korelasi yang sempurna atau mendekati sempurna diantara

variabel bebas (korelasinya 1 atau mendekati 1). Beberapa metode uji

multikolinearitas yaitu dengan melihat Variance Inflation Factor (VIF)

Untuk menguji hal ini, penulis dapat melihat nilai VIF (Variance

Inlflation Factor) yang tidak melebihi dari 10 dan Tolerance yang

melebihi 0,1. Apabila VIF dan Tolerance variabel yang penulis uji tidak

melebihi ketentuan, maka variabel yang akan diuji tidak mengalami

multikolinearitas.

3. Uji Heteroskedastitas

Uji heteroskedastisitas adalah keadaan dimana dalam model regresi

terjadi ketidaksamaan varian dari residual pada satu pengamatan ke

pengamatan lain. Model regresi yang baik adalah tidak terjadi

heteroskedastisitas. Metode ini menggunakan metode chart (Diagram

Scatterplot) dimana titik tersebar diantara 0 dan Y. (Priyatno, 2012). 4. Uji Autokolerasi

Uji autokorelasi adalah keadaan di mana pada model regresi ada

korelasi antara residual pada periode t dengan residual pada periode

sebelumnya (t-1). Model regresi yang baik adalah yang tidak terdapat

masalah autokorelasi. Metode pengujian menggunakan uji

Durbin-Watson (Priyatno, 2012).

Untuk menguji hal ini, penulis dapat melihat nilai Durbin – Watson

dengan ketentuan hasil uji asumsi klasik DW dengan nilai tidak

melebihi – 2 atau melebihi 2. Bila variabel yang diuji tidak melebihi

5. Regresi Linear Berganda

Dalam mengolah data, untuk mendapatkan ke-validan data dan

juga hasil dari pengaruh masing - masing variable maka penulis

menggunakan teknik pengolahan data yaitu, Analisis Regresi Linear

Berganda. Analisis Regresi Linear Berganda dapat ditunjang dengan

program statistik menggunakan aplikasi SPSS, dengan persamaan

sebagai berikut :

Gambar 3.3 : Persamaan Regresi Linear Berganda

Pengujian analisis regresi linear berganda akan dilakukan dengan

pendekatan sebagai berikut :

1. Pengujian Secara Parsial (Uji t)

Uji statistik t merupakan teknik analisis untuk membandingkan satu variabel bebas. Teknik ini digunakan untuk menguji apakah nilai tertentu berbeda secara signifikan atau tidak dengan rata - rata sebuah sampel, atau untuk menguji perbedaan rata – rata suatu sample dengan suatu nilai hipotesis. (Arifin, 2017). Kriteria penerimaan dan penolakan hipotesis :

a. Jika signifikansi ≤ 0,05 maka Ha diterima berarti ada pengaruh signifikansi variabel indenpenden secara individual terhadap variabel dependpen. b. Jika signifikansi ≥ 0,05 maka Ha ditolak berarti

tidak ada pengaruh signifikan variabel independen secara individual terhadap variabel dependen.

2. Pengujian Simultan (Uji F)

Uji statistik F atau Anova (analysis of variance) merupakan uji komparatif untuk penguji hipotesis kesamaan rata – rata lebih dua kelompok data (Arifin,2017). Kriteria penerimaan dan penolakan hipotesis :

a. Dengan membandingkan nilai F hitung dengan F tabel, apabila F tabel > F hitung, maka Ha diterima.

b. Dengan menggunakan angka probabilitas

signifikansi, apabila probabilitas signifikansi ≥ 0,05, maka Ha ditolak ; apabila probabilitas signifikansi ≤ 0,05, maka Ha diterima.

3. Pengujian R-Square / Koefisien Determinasi (R2)

Analisis determinasi digunakan untuk

independen secara bersama-sama terhadap variabel dependen (Priyatno, 2012).

Koefisien determinasi menggambarkan seberapa jauh

kemampuan model dalam menerangkan variabel-variabel

dependen. Koefisen determinan bila diakarkan menjadi koefisien

korelasi (R) dan bila dikuadratkan menjadi koefisen determinan

46

BAB IV

GAMBARAN UMUM OBYEK PENELITIAN

4.1 Sejarah Obyek Penelitian

Bank Mandiri didirikan pada 2 Oktober 1998, sebagai bagian dari program

restrukturisasi perbankan yang dilaksanakan oleh pemerintah Indonesia. Pada

bulan Juli 1999, empat bank pemerintah yaitu Bank Bumi Daya, Bank

Dagang Negara, Bank Ekspor Impor Indonesia dan Bank Pembangunan

Indonesia dilebur menjadi Bank Mandiri, dimana masing-masing bank

tersebut memiliki peran yang tak terpisahkan dalam pembangunan

perekonomian Indonesia. Sampai dengan hari ini, Bank Mandiri meneruskan

tradisi selama lebih dari 140 tahun memberikan kontribusi dalam dunia

perbankan dan perekonomian Indonesia.

Setelah melalui proses konsolidasi dan integrasi menyeluruh di segala

bidang, Bank Mandiri berhasil membangun organisasi bank yang solid dan

mengimplementasikan core banking system baru yang terintegrasi

menggantikan core banking system dari keempat bank legacy sebelumnya

yang saling terpisah. Sejak didirikan, kinerja Bank Mandiri senantiasa

mengalami perbaikan terlihat dari laba yang terus meningkat dari Rp1,18

triliun di tahun 2000 hingga mencapai Rp5,3 triliun di tahun 2004. Bank

Mandiri melakukan penawaran saham perdana pada 14 Juli 2003 sebesar 20%