Akuntansi Untuk Kantor Pusat dan Kantor

Cabang

BAB VIII

Akuntansi Untuk Kantor Pusat dan Kantor Cabang

Pendahuluan

Kantor Cabang (branch) adalah kantor perwakilan yang didirikan oleh kantor pusat (home office) dimana cabang didirikan dilokasi yang berbeda dengan lokasi kantor pusat Kantor cabang di berikan hak otonomi oleh kantor pusat untuk mengatur dan mengelola kegiatan bisnisnya seperti membeli dan memasarkan barangnya ke konsumen.

Hal yang harus diperhatikan adalah kantor cabang berbeda dengan agen penjualan. Agen penjualan adalah perwakilan perusahaan tetapi agen tidak memiliki hak otonomi untuk mengatur dan mengelola bisnisnya. Jadi agen hanya merupakan bagian dari perusahaan yang bertugas untuk menerima order pembelian dari konsumen dan meneruskan ke perusahaan untuk diselesaikan. Sehingga, hubungan dengan kantor pusat antara cabang dan agen serta pencatatan akuntansi juga berbeda.

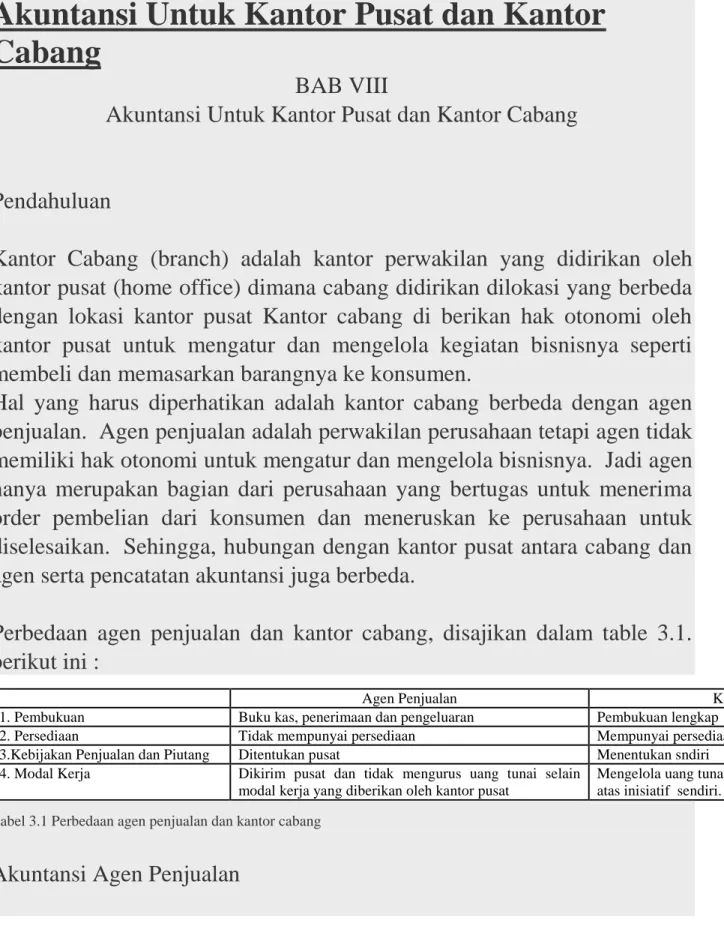

Perbedaan agen penjualan dan kantor cabang, disajikan dalam table 3.1. berikut ini :

Agen Penjualan Kantor Cabang

1. Pembukuan Buku kas, penerimaan dan pengeluaran Pembukuan lengkap

2. Persediaan Tidak mempunyai persediaan Mempunyai persediaan

3.Kebijakan Penjualan dan Piutang Ditentukan pusat Menentukan sndiri

4. Modal Kerja Dikirim pusat dan tidak mengurus uang tunai selain modal kerja yang diberikan oleh kantor pusat

Mengelola uang tunai dan melaksanakan pembayaran atas inisiatif sendiri.

Tabel 3.1 Perbedaan agen penjualan dan kantor cabang

Agen penjualan tidaklah memerlukan pembukuan yang lengkap untuk mencatat kegiatan-kegiatannya yang terbatas. Pencatatan akuntansi yang diperlukan untuk kegiatan agen hanyalah untuk penerimaan dan pengeluaran kas, dimana perlakukan sama dengan system kas kecil. Untuk transaksi penjualan yang dilakukan agen, biaya-biaya yang berhubungan dengan penjualan, dan biaya lainnya dicatat dalam system akuntansi kantor pusat hanya saja diberi tanda nama agen yang bersangkutan dengan transaksi tersebut.

Buku ini, tidak membahas secara mendalam akuntansi untuk agen penjualan. Pembahasan buku ini difokuskan pada akuntansi untuk kantor cabang dan kantor pusat.

Akuntansi Kantor Cabang

Pembukuan kantor cabang dibuat terpisah dengan kantor pusat, hal ini digunakan untuk tujuan pelaporan pihak internal perusahaan. Tetapi untuk kepentingan pihak eksternal perusahaan, maka perlu dibuat penggabungan pelaporan keuangan untuk kantor pusat dan kantor cabang. Proses penggabungan laporan keuangan tersebut sama dengan proses penggabungan laporan keuangan perusahaan induk dan perusahaan anak. Kantor cabang akan mencatat setiap transaksi yang berhubungan dengan kegiatan usahannya pada pembukuan yang diselenggarakan sendiri. Hanya saja untuk transaksi kantor cabang yang ada hubungannya dengan kantor pusat maka akan menimbulkan rekening timbal balik (Reciprocal Account) yaitu rekening yang muncul di pembukuan kantor pusat dan pembukuan kantor cabang.

Hubungan timbale balik rekening ini merupakan hubungan yang berkelanjutan. Setiap kantor pusat menambah (mendebet) rekening timbal balik maka kantor cabang juga harus menambah (mengkredit) rekening timbal baliknya, demikian juga halnya jika akan menurunkannya. Satu-satunya sebab terjadinya perbedaan/selisih diantara rekening timbale balik ini karena adanya perbedaan waktu dan kesalahan dalam mencatat transaksi di kedua buku tersebut.

Rekening timbal balik yang muncul dari transaksi yang dilakukan oleh kantor pusat dan kantor cabang, antara lain sebagai berikut :

a. Rekening Kantor Cabang (Branch) dan Rekening Kantor Pusat (Home

Office) yang mencerminkan asset bersih cabang.

Rekening “Kantor Cabang” muncul pada buku kantor pusat, merupakan rekening asset yang mencerminkan investasi yang dilakukan oleh kantor pusat dalam asset bersih kantor cabang. Jika kantor pusat melakukan pengiriman asset bersih ke kantor cabang maka asset bersih kantor cabang menjadi bertambah sehingga rekening “kantor cabang” akan dicatat sebelah debit, demikian juga sebaliknya,

Sedangkan rekening “Kantor Pusat” muncul pada buku kantor cabang, merupakan rekening modal yang menggambarkan modal kantor pusat dalam asset bersih kantor cabang. Jika kantor cabang menerima pengiriman asset dari kantor pusat maka modal kantor pusat dalam asset bersih kantor cabang menjadi bertambah sehingga rekening “Kantor Pusat” akan dicatat di sebelah kredit, demikian juga sebaliknya.

Ringkasan penjelasan rekening timbal balik untuk rekening “Kantor Cabang dan rekening “Kantor Pusat” disajikan pada tabel 3.2

Rekening Kantor Cabang

Rekening Kantor Pusat

Pembukuan Di Kantor Pusat Di Kantor Cabang

Sisi Debet Pengiriman asset ke kantor cabang

Pembebanan biaya

Pengakuan laba Kantor Cabang

Pengiriman asset ke kantor pusat

Pengakuan rugi kantor cabang Sisi Kredit Penerimaan asset dari kantor

cabang

Pengakuan rugi kantor cabang

Penerimaan asset dari kantor pusat

Pengakuan laba kantor cabang

b. Rekening Pengiriman ke Kantor Cabang (Shipment to Branch) dan

Rekening Pengiriman dari Kantor Pusat (Shipment from Home Office) mencerminkan persediaan barang dagangan.

Rekening Pengiriman ke Kantor Cabang muncul pada buku kantor pusat dan rekening Pengiriman dari Kantor Pusat muncul pada buku kantor cabang. Jika ada pengiriman barang dagangan dari kantor pusat ke kantor

cabang, maka persediaan barang dagangan kantor pusat akan berkurang sehingga rekening pengiriman ke Kantor Cabang akan di kreditkan. Kantor cabang yang menerima pengiriman barang dagangan dari kantor pusat, akan mendebet rekening pengiriman dari Kantor Pusat karena persediaan barang dagangan kantor cabang bertambah. Demikian juga sebaliknya jika terjadi pengembalian barang dagangan dari kantor cabang ke kantor pusat.

Rekening ini berguna untuk menentukan harga pokok penjualan dari kantor pusat dan kantor cabang secara terpisah, tetapi karena merupakan rekening timbal balik maka harus dilakukan eliminasi ketika menyusun laporan keuangan.

Ringkasan penjelasan rekening timbal balik untuk rekening “Pengiriman ke Kantor Cabang dan rekening “Pengiriman dari Kantor Pusat” disajikan pada tabel 3.3. Rekening Pengiriman ke Kantor Cabang Rekening Pengiriman ke Kantor Pusat

Pembukuan Di Kantor Pusat Di Kantor Cabang

Sisi Debet Pengembalian barang dari kantor cabang

Penerimaan barang dari kantor pusat

Sisi Kredit Penerimaan barang dari kantor cabang

Pengembalian barang dari kantor Pusat Tabel 3.3 Rekening Pengiriman ke Kantor Cabang dan Rekening Pengirimsn dari Kantor Pusat

Jurnal Penyesuaian dan Eliminasi untuk Akuntansi Kantor Pusat dan Kantor Cabang.

Penyesuaian berarti pencatatan atau pengakuan (jurnal dan posting) data-data transaksi tertentu pada akhir periode sehingga jumlah rupiah yang terdapat dalam tiap rekening menjadi sesuai dengan kenyataan pada akhir periode tersebut dan laporan keuangan yang dihasilkan menggambarkan keadaan yang senyatanya pada tanggal laporan neraca (evi, 2007).

Penyesuaian yang dibuat dinyatakan dalam bentuk ayat jurnal penyesuaian. Prinsip yang diperlukan dalam membuat jurnal penyesuaian dengan demikian adalah untuk melakukan penyesuaian semua perkiraan

pendapatan dan biaya pada suatu dasar akrual dan melakukan pembukuan lanjutan ke Buku Besar.

Ayat jurnal penyesuaian ini dibuat untuk memperoleh kecocokan antara pendapatan dan biaya dalam penentuan laba bersih pada periode berjalan dan untuk mendapatkan laporan yang akurat terhadap posisi Aktiva, Utang dan Modal pada akhir periode tersebut.

Berikut ini adalah pos-pos yang memerlukan penyesuaian : 1. Pos Penangguhan

Beban yang ditangguhkan (deffered expenses) atau biaya dibayar dimuka

(prepaid expenses).

Merupakan pos yang sejak awal dicatat sebagai aktiva tetapi diharapkan menjadi beban dikemudian hari atau selama operasi normal bisnis. Contoh : Perlengkapan dan Asuransi dibayar dimuka (Persekot Asuransi).

Pendapatan yang ditangguhkan (deffered revenues) atau pendapatan

diterima dimuka (unearned revenues).

Merupakan pos yang sejak awal dicatat sebagai kewajiban tetapi diharapkan menjadi pendapatan dikemudian hari atau selama operasi normal bisnis. Contoh : Sewa diterima dimuka.

2. Pos Akrual

Beban Akrual/Kewajiban Akrual

Adalah beban yang sudah terjadi tetapi belum dicatat dalam akun. Contoh : Upah akrual yang terutang kepada karyawan.

Pendapatan Akrual/aktiva Akrual

Adalah pendapatan yang sudah dihasilkan tetapi belum dicatat dalam akun. Contoh : honor jasa yang telah diberikan oleh pengacara tetapi belum ditagih kepada klien pada akhir periode.

Eliminasi berarti proses pencaatan yang dilakukan dengan tujuan untuk menghilangkan atau meniadakan rekening timbal balik tertentu sehingga rekening tersebut menjadi memiliki saldo nol (0). Eliminasi dilakukan dengan cara membuat jurnal eliminasi.

Dalam akuntansi untuk kantor pusat dan kantor cabang, seperti yang telah diuraikan sebelumnya, hanya diperlukan dua jurnal eliminasi.

Jurnal tersebut dibutuhkan pertama untuk membuat rekening timbal balik pada kantor pusat dan kantor cabang dengan mengeliminasi laba/rugi cabang dengan mengurangkan/menambahkan rekening cabang dengan saldonya sebelum penyesuaian. Kedua, untuk mengeliminasi rekening “Kantor Pusat” dan rekening “Kantor Cabang”.

Kasus Akuntansi Kantor Pusat dan Kantor Cabang serta Pembahasannya. PT. Maju Jaya adalah perusahaan berkembang yang bergerak di industri makanan, berkedudukan di Jakarta. Karena reaksi pasar yang bagus terhadap produknya maka PT. Maju Jaya pada awal Desember 2009 mendirikan Kantor Cabang baru di Solo.

Berikut ini adalah transaksi yang terjadi di Cabang Solo selama bulan Desember 2009.

Tanggal Kejadian / Transaksi

1 Des 09 Menerima kas Rp 40.000.000 dari kantor pusat

Membayar sewa kantor untuk 1 tahun sebesar Rp 6.000.000

2 Des 09 Menerima kiriman barang dagangan dari kantor pusat sebesar Rp 32.000.000

Membeli eralatan kantor dari expriva yang digunakan untuk kegiatan administrasi perusahaan, dengan taksiran umur ekonomis 2 tahun dengan harga Rp 7.500.000 secara tunai.

Membeli per kas perlengkapan kantor dari Toko Gramedia sebesar Rp 1.500.000 4 Des 09 Membeli barang dagangan secara kredit dari garuda group sebesar Rp 20.000.000

6 Des 09 Menjual barang dagangan secara tunai kepada Toko Agung dan Toko Tarudin masing-masing sebesar Rp 27.500.000 dan Rp 32.500.000

15 Des 09 Karena kantor pusat kekurangan barang, maka cabang mengembalikan barang dangan kiriman dari kantor pusat sebesar Rp 10.000.000

20 Des 09 Membayar pembelian tgl 4 Desember 2009 sebesar Rp 10.000.000 31 Des 09 Mengirimkan uang ke kantor pusat sebesar Rp 30.000.000

Membayar gaji pegawai sebesar Rp 12.000.000

Perlengkapan yang tersisa sebesar Rp 575.000

Hasil perhitungan fisik persediaan diketahui persediaan dari kantor pusat dan garuda group sebesar Rp 10.000.000 dan Rp 2.000.000

Perusahaan melakukan pencatatan persediaan secara periodik.

Berikut ini disajikan Neraca Saldo Setelah Penyesuaian PT. Maju Jaya, per 31 Desember 2009.

Pencatatan transaksi selama bulan Desember 2009 pada pembukuan Kantor Pusat dan Kantor Cabang disajikan dalam tabel 3.4

PT. Maju Jaya dan Cabang Solo Jurnal Umum

Desember 2009 (dalam Rp dan 000)

Tgl Pembukuan Kantor Pusat Pembukuan Cabang Solo

1 Cabang Solo 40.000 Kas

40.000

(mencatat transaksi pengiriman uang ke Cabang Solo)

Kas 34.000 Persekot Sewa 6.000

Kantor Pusat 40.0000 (mencatat transaksi penerimaan uang dari Kantor Pusat dan pembayaran sewa)

2 Cabang 32.000 Pengiriman ke cabang solo 32.000

(mencatat transaksi pengiriman barang dagangan ke cabang solo)

Pengiriman dari Kantor Pusat 32.000 Peralatan 7.500 Perlengkapan 1.500

Kantor Pusat 32.000 Kas 9.000 (mencatat transaksi pembelian barang dagangan dari kantor pusat dan transaksi pembelian peralatan dan peralatan secara tunai)

4 Pembelian 20.000

Utang Dagang 20.000 (mencatat transaksi pembelian barang dagangan dari pemasok lain secara kredit)

6 Kas 60.000

Penjualan 60.000 Tabel 3.4 Jurnal Umum PT. Maju Jaya dan Cabang Solo

PT. Maju Jaya dan Cabang Solo Jurnal Umum

Desember 2009 (dalam Rp dan 000)

Tabel 3.4 Jurnal Umum PT. Maju Jaya dan Cabang Solo (lanjutan)

Pada akhir periode yaitu tanggal 31 Desember 2009, Cabang Solo melakukan perhitungan Harga Pokok Penjualannya.

Perhitungan Harga Pokok Penjualan Cabang Solo

Persediaan, 1 Desember 2009 Rp 0 Pembelian Rp 20.000.000 Pengiriman dari Kantor Pusat Rp 22.000.000 Barang Tersedia di Jual Rp 42.000.000 Persediaan, 31 Desember 2009 (Rp 12.000.000) Harga Pokok Penjualan Rp 30.000.000

Berikut ini disajikan Neraca Saldo Setelah Penyesuaian PT. Maju Jaya (Cabang Solo), per 31 Desember 2009.

PT. Maju Jaya (Cabang Solo) Neraca Saldo Setelah Penyesuaian

Per 31 Desember 2009 (dalam Rp dan 000)

PT. Maju Jaya dan Cabang Solo

Neraca Saldo Setelah Penyesuaian dan Eliminasi Per 31 Desember 2009

PT. Maju Jaya dan Cabang Solo

Neraca Saldo Setelah Penyesuaian dan Eliminasi Per 31 Desember 2009

Berikut ini disajikan laporan keuangan gabungan antara PT. Maju Jaya dan Kantor Cabang Solo untuk tahun yang berakhir 31 Desember 2009.

Akuntansi Untuk Pengiriman Barang Dagangan Diatas Harga Pokok

Kantor pusat ketika melakukan transaksi pengiriman barang dagangan ke kantor cabang sering kali menetapkan kebijakan untuk mengirimkan barang dagangan tersebut pada harga transper. Penetapan harga transper. Penetapan harga transfer setiap perusahaan

Tertentunya berbeda-beda tergantung dari kebijakan yang sudah dibuat oleh perusahaan. Ada perusahaan.yang menetapkan harga transfer pada harga pokoknya dan ada juga beberapa perusahaan yang menetapkan harga diatas harga pokok barang yang dikirimkan.

Kebijakan penetapan harga transfer diatas harga pokok dibuat oleh perusahaan dengan tujuan agar alokasi pendapatan antar unit dalam perusahaan dilakukan dengan wajar, agar harga persediaan ditetapkan dengan efisien dan agar margin laba dari tiap-tiap cabang diungkapkan sesuai dengan sesungguhnya.

Perlakuan akuntansi untuk Kantor Pusat dan Kantor Cabang untuk transaksi pengiriman barang dagangan diatas harga pokok yaitu Kantor Pusat akan mencatat transaksi pengiriman barang dagangan dengan mencatat sebesar harga pokok sedangkan Kantor Cabang akan mencatat sebesar harga transfer sehingga Kantor Cabang pencatatan Harga Pokok Penjualan (HPP) menjadi tinggi dan labanya menjadi rendah maka perlu dibuatkan Ayat jurnal Penyesuaian pada akhir periode.

Perlakuan akuntansinya akan dijelaskan secara mendetail dibawah ini dengan menggunakan contoh kasus sebagai ilustrasinya.

Contoh Kasus Pengiriman Barang Dagangan Diatas Harga Pokok

PT. Indomarco adalah perusahaan berkembang di industri makanan, memiliki cabang di Yogyakarta. Berikut ini transaksi PT. Indomarco dengan Cabang Yogyakarta.

Tanggal Kejadian/Transaksi

1 Jan 10 PT. Indomarco mengirim barang dagangan dengan harga pokok senilai Rp 200.000.000 ke Cabang. Pengiriman ini dilakukan dengan mark up 20% diatas harga pokok.

31 Jan 10 Penjualan Cabang Yogyakarta selama bulan ini adalah sebesar Rp 320.000.000 dan biaya-nya sebesar Rp 30.000.000.

31 Jan 10 Hasil perhitungan fisik persediaan di Cabang Yogyakarta adalah sebesar Rp 24.000.000.

PT. Indomarco dan Cabang Yogyakarta Jurnal Umum

Januari 2010 (dalam Rp dan 000)

Pembukuan Kantor Pusat Pembukuan Cabang Yogyakarta

1 Jan Cabang Solo 240.000

Pengiriman ke Cabang Yk 200.000

Pengiriman dari Kantor Pusat 240.000

Laba yang belum direalisasi 40.000

(mencatat pengiriman ke cabang Yogyakarta) (mencatat penerimaan barang dari kantor pusat)

31 Jan Kas 290.000

Biaya 30.000

Penjualan 320.000 (mencatat penjualan dan biaya)

31 Jan Cabang Yk 74.000

Laba Cabang Yk 74.000 (mencatat t ransfer laba Yogyakarta)

Laba yang belum direalisasi 36.000

Laba Cabang Yk 36.000 (mencatat penyesuaian untuk merealisasi Laba yang belum direalisasi)

Penjualan 320.000 Persediaan 24.000

Pengiriman dari Kantor Pusat 240.000 Biaya 30.000 Kantor Pusat 74.000 (mencatat jurnal Penutup)

Perhitungan :

Realisasi Laba = (Harga transfer-persed akhir) x Laba belum direalisasi Harga transfer

= Rp 240.000.000 - Rp 24.000.000 x Rp 40.000.000 = Rp 36.000.000

Rp 240.000.000

Total Laba Kantor Cabang = Rp 74.000.000 + Rp 36.000.000 = Rp 110.000.000

Latihan soal : Pengiriman Barang Dagangan Diatas Harga Pokok

PT. Elok yang berkedudukan di Bandung memiliki kantor cabang di Cirebon. Selama tahun 2009, PT Elok mengirimkan barang dagangan pada harga transfer sebesar Rp 150.000.000 kepada Cabang Magelang. Harga transfer tersebut adalah harga setelah di mark-Up sebesar 20% di atas harga pokok.

Jika penjualan Cabang Cirebon selama tahun 2009 adalah sebesar Rp 240.000.000 dan biaya biaya lain yang terjadi pada cabang adalah sebesar Rp 45.000.000

Selain itu informasi pada akhir tahun menunjukkan jumlah persediaan di gudang Cabang Cirebon sebesar harga transfernya yaitu Rp 18.000.000. Asumsi: seluruh persediaan Cabang Cirebon merupakan kiriman dari Kantor Pusat dan perusahaan menggunakan system pencatatan persediaan secara periodik.

Diminta :

Buatlah Jurnal yang diperlukan untuk transaksi diatas baik untuk

Kantor Pusat maupun Kantor Cabang Cirebon!

Hitung juga saldo akun laba/rugi Cabang Cirebon pada akhir tahun

2009!

Biaya – Kantor Pusat & Kantor Cabang

Kantor pusat maupun kantor cabang dalam kegiatan operasional perusahaan pastilah mengeluarkan biaya-biaya untuk menghasilkan pendapatan misalnya saja biaya pengiriman barang dagangan, biaya promosi, biaya pensiun dan umum, dan lain-lain.

Berikut adalah contoh kasus yang dapat digunakan sebagai ilustrasi untuk melakukan pencatatan biaya dan pengalokasian biaya-biaya yang terjadi di dalam kantor Pusat dan kantor Cabang.

Contoh kasus: Biaya kirim barang

Ongkos kirim yang dibayar Kantor Pusat sebesar Rp 2.500.000, untuk mengirim barang dagangan ke kantor cabang senilai 12,5% dari harga pokok Rp 20.000.000.

Dari transaksi tersebut, maka jurnal yang dibuat adalah sebagai berikut : (dalam Rp dan 000)

Pembukuan Kantor Pusat Pembukuan Kantor Cabang

Cabang 27.500

Pengiriman ke cabang 20.000 Laba yg belum direalisasi 5.000 Kas 2.500 (untuk mencatat pengiriman barang ke kantor cabang)

Pengiriman dari Kantor Pusat 25.000 Biaya Kirim 2.500 Kantor Pusat 27.500 (untuk mecatat penerimaan barang dari kantor pusat)

Apabila ½ persediaan tidak terjual pada akhir tahun yaitu sebesar transfernya Rp 12.500.000. Atas sisa persediaan tersebut, kantor pusat meminta kantor cabang Untuk mengembalikannya karena ada kekurangan persediaan pada Kantor Pusat.

Analisis

Persed 25.000.000 Ongkos yob2.500.000

Kantor Pusat Kantor Cabang

Persed 12.500.000 Ongkos 1.250.000

Jika tidak ada kesalahan Kantor Pusat dalam mengalokasikan persediaan, maka biaya kirim yang dibebankan hanyalah sebesar Rp 1.250.000, tetapi pada kenyataannya biaya kirim yang terjadi sebesar Rp 3.750.000 sehingga terjadi kerugian pembebanan biaya kirim sebesar Rp 2.500.000

Dari transaksi tersebut, maka jurnal yang dibuat adalah sebagai berikut : (dalam Rp dan 000)

Pembukuan Kantor Pusat Pembukuan Kantor Cabang

Pengiriman ke Cabang 10.000 Laba yg belum direalisasi 2.500 Kerugian pembebanan biaya kirim 2.500

Kantor Pusat 15.000

Pengiriman dari Kantor Pusat 12.500 Biaya Kirim 1.250

Cabang 15.000 (untuk mencatat penerimaan barang di kantor cabang)

Kas 1.250 (untuk mencatat pengembalian barang ke kantor pusat)

Contoh kasus kesalahan Keputusan Manajemen dalam Mendistribusikan Barang ke Cabang.

Kantor Pusat Mentari Jakarta mengirimkan barang dagangan ke Cabang Cirebon Rp 100.000.000 dan membayar ongkos kirim sebesar Rp 4.000.000.

Dari transaksi tersebut, maka jurnal yang dibuat adalah sebagai berikut :

(dalam Rp dan 000)

Pembukuan Kantor Pusat Pembukuan Kantor Cabang Cirebon Cabang Cirebon 104.000

Pengiriman ke Cab.Crb 100.000 Kas 4.000 (untuk mencatat pengiriman barang ke kantor Cabang)

Pengiriman dari Kantor Pusat 100.000 Biaya Kirim 4.000

Kantor Pusat 104.000 (untuk mencatat pengiriman barang ke kantor pusat)

Beberapa hari kemudian cabang Semarang mengalami kehabisan persediaan dan meminta kiriman dari cabang Cirebon. Ongkos kirim dari Cirebon ke Semarang Rp 2.000.000 dibayar oleh Cabang Semarang. Ongkos kirim dari Jakarta ke Semarang Rp 5.000.000.

Analisis

Kantor Pusat

Cabang Cirebon Cabang Semarang

Jika barang tersebut langsung dikirim ke Cabang Semarang, maka biaya kirim dari Kantor Pusat ke Cabang Semarang hanyalah sebesar Rp 5.000.000. tetapi karena ada barang dikirim dari Kantor Pusat (Jakarta) ke Cabang Cirebon terlebih dahulu baru kemudian Cabang Cirebon mengirimkan ke Cabang Semarang, maka biaya kirim yang terjadi adalah sebesar Rp 6.000.000 sehingga terjadi kerugian pembebanan biaya kirim sebesar Rp 1.000.000.

Dari transaksi tersebut, maka jurnal yang dibuat adalah sebagai berikut :

(dalam Rp dan 000)

Pembukuan Kantor Pusat Pembukuan Cabang Cirebon Pengiriman ke Cab Cirebon

100.000 Cabang Semarang 105.000 Kerugian Pembebanan Bi.Kiriam 1.000 Cabang Cirebon 106.000 Pengiriman ke Cab.Semarang 100.000

(untuk mencatat transfer barang dagangan dari Cabang Cirebon ke Cabang Semarang

Kantor Pusat 106.000

Pengiriman dari Kantor Pusat 100.000 Biaya Kirim 4.000 Kas 2.000 (untuk mencatat Tranfer barang ke Cabang Semarang)

Pembukuan Cabang Semarang

Pegiriman dari Kantor Pusat 100.000 Biaya Kirim 5.000

Kantor Pusat 105.000

(untuk mencatat penerimaan barang dari Kantor Pusat melalui Cabang Cirebon).

Alokasi Biaya – Kantor Pusat dan Kantor Cabang

Cabang Cirebon membayar Rp 10.000.000 untuk biaya promosi yang berhubungan dengan penjualan. Biaya promosi tersebut dibagi sama rata antara Kantor Pusat dan Cabang Cirebon.

Dari transaksi tersebut, maka jurnal yang dibuat adalah sebagai berikut :

(dalam Rp dan 000)

Pembukuan Kantor Pusat Pembukuan Cabang Cirebon

Biaya Promosi 2.500

Cabang Cirebon 2.500

(untuk mencatat biaya promosi)

Biaya Promosi 2.500 Kantor Pusat 2.500 Kas 5.000 (untuk mencatat biaya promosi)

Biaya pension dan biaya umum yang terjadi di Kantor Pusat masing-masing sebesar Rp 100.000.000 dan Rp 240.000.000.

Dari transaksi terse but, maka jurnal yang dibuat adalah sebagai berikut :

dalam Rp dan 000)

Pembukuan Kantor Pusat Pembukuan Cabang Cirebon

Biaya Pensiun 100.000 Biaya Umum 240.000

Kas 340.000

(untuk mencatat biaya promosi)

-No Entry –

Biaya pensiun dan biaya umum yang terjadi di Kantor Pusat tersebut dialokasikan ke Cabang Cirebon dan Cabang Semarangmasing-masing sebesar 25%. Perhitungan : 25% x Rp 100.000.000 = Rp 25.000.000 25% x Rp 240.000.000 = Rp 60.000.000 Rp 85.000.000 (25%+25%x Rp 100.000.000 = Rp 50.000.000 (25%+25%x Rp 240.000.000 = Rp 120.000.000

Dari transaksi tersebut, maka jurnal yang dibuat adalah sebagai berikut :

(dalam RP dan 000)

Pembukuan Kantor Pusat Pembukuan Cabang Cirebon

Cabang Cirebon 85.000 Cabang Semarang 85.000 Biaya Pensiun 50.000 Biaya Umum 120.000 Biaya Pensiun 25.000 Biaya umum 60.000 Kantor Pusat 85.000 (untuk mencatat alokasi biaya pension dan umum

(untuk mengalokasikan biaya pensiun dan umum ke CabangCirebon dan Cabang Semarang)

dari Kantor Pusat)

Pembukuan Cabang Semarang

Biaya Pensiun 25.000 Biaya Umum 60.000

Kantor Pusat 85.000 (untuk mencatat alokasi biaya pension dan umum dari Kantor Pusat)

Latihan soal: Biaya & Alokasi Biaya – Kantor Pusat dan Kantor Cabang PT. Ciki Food Jakarta mengirimkan sejumlah barang ke Cabang Bandung seharga Rp 500.000.000. Ongkos angkut barang kiriman tersebut dari Jakarta ke Bandung adalah sebesar Rp 20.000.000. beberapa hari kemudian Kantor Pusat memerintahkan Cabang Bandung agar barang kiriman barang dikirimkan ke Cabang Garut. Biaya angkut dari Jakarta ke Garut adalah Rp 22.000.000, sedangkan biaya angkut dari Bandung ke Garut adalah Rp 8.000.000.

Kantor Pusat memiliki biaya gaji dan biaya listrik, telp dan air masing-masing sebesar Rp 195.000.000 dan Rp 152.500.000, biaya ini dialokasikan ke Kantor Pusat sama rata.

Buatlah jurnal yang diperlukan untuk mencatat transaksi-transaksi tersebut !

Soal Komprehensif dan Pembahasannya.

Akuntansi Kantor Pusat dan Kantor Cabang

PT. Sany dan Cabang Neraca Per 31 Desember 2008

Catatan: Setengah dari Rp 19.200.000 persediaan cabang pada tanggal 31 Desember 2008 diterima dari pemasok setempat dan sisanya diterima dari Kantor Pusat pada harga transfer.

Transaksi-transaksi yang terjadi antara Kantor Pusat PT. Sany dan Kantor Cabang Semarang selama tahun 2009 adalah sebagai berikut :

1. Penjualan kredit PT. Sany untuk tahun 2009 berjumlah Rp 338.100.000

dimana Rp 240.000.000 adalah penjualan Kantor Pusat dan Rp 98.100.000 adalah penjulan Cabang Semarang.

2. Pembelian Kredit Kantor Pusat dan Cabang selama tahun 2009

masing-masing senilai Rp 246.000.000 dan Rp 24.000.000. Kantor Pusat mengirim barang dagangan ke Semarang sebesar Rp 48.000.000 dengan harga transfer Rp 60.000.000

3. Penagihan yang berhasil dilakukan oleh Kantor Pusat sebesar Rp

234.000.000 sedangkan Cabang sebesar Rp 95.700.000

4. Cabang Semarang selama tahun 2009 mentransfer kas Rp 66.000.000 ke

Kantor Pusat.

5. Pembayaran Utang oleh Kantor Pusat Rp 252.000.000 dan cabang Rp

6. Selama tahun 2009 Kantor Pusat membayar biaya Operasi Rp 24.000.000

dan cabang Semarang membayar sebesar Rp 2.400.000. dari biaya operasi yang dibayar Kantor Pusat Rp 1.200.000 dialokasikan ke Cabang Semarang.

7. Total biaya penyusutan selama satu tahun Rp 9.600.000 dimana sebesar

Rp 1.800.000 dialokasikan ke Cabang

8. Persediaan akhir tahun Kantor Pusat Rp 30.000.000 sedangkan Kantor

Cabang Semarang Rp 12.000.000 dimana setengah persediaan cabang merupakan barang yang diperoleh dari pusat.

Diminta:

1. Buatlah jurnal untuk setiap transaksi untuk Kantor Pusat dan Kantor

Cabang!

2. Hitunglah Harga Pokok Penjualan untuk Kantor Pusat dan Kantor

Cabang!

3. Hitunglah Laba/Rugi yang diperoleh Kantor Cabang!

4. Buatlah Kertas Kerja untuk PT. Sany Kantor Pusat dan Kantor Cabang

untuk tahun berakhir 31 Desember 2009!

5. Susunlah Laporan Keuangan Komperatif untuk tahun yang berakhir 31

Desember 2009!

PT. Sany dan Cabang Semarang Jurnal Umum

2009

(dalam Rp dan 000)

Pembukuan Kantor Pusat Pembukuan Cabang Semarang 1 Piutang Dagang 240.000

Penjualan 240.000 (mencatat transaksi penjualan)

Piutang Dagang 98.100

Penjualan 98.100 (mencatat transaksi penjualan)

2 Pembelian 246.000

Utang Dagang 246.000 (mencatat transaksi pembelian barang)

Cabang Semarang 60.000

Pengiriman ke Cabang Semarang 48.000 Laba Belum Direalisasi 12.000 (mencatat transaksi pengiriman barang ke

Cabang)

Pembelian 24.000

Utang Dagang 24.000 (mencatat transaksi pembelian barang)

Pengiriman dari Kantor Pusat 60.000

Kantor Pusat 60.000 (mencatat transaksi pengiriman barang dari Kantor Pusat)

Piutang Dagang 234.000 (mencatat transaksi penerimaan uang dari

Cabang)

Piutang Dagang 95.700 (mencatat transaksi pelunasan Piutang)

4 Kas 66.000

Cabang Semarang 66.000 (mencatat transaksi penerimaan uang dari

Cabang)

Kantor Pusat 66.000

Kas 66.000 (mencatat pengiriman uang ke Kantor Pusat)

5 Utang Dagang 252.000

Kas 252.000 (mencatat transaksi pelunasan utang)

Utang Dagang 25.200

Kas 25.200 (mencatat transaksi pelunasan utang)

6 Biaya Operasi 24.000

Kas 24.000 (mencatat biaya operasi)

Cabang Semarang 1.200

Biaya Operasi 1.200

Biaya Operasi 2.400

Kas 2.400 (mencatat biaya operasi)

Biaya Operasi 1.200

Kantor Pusat 1.200 (mencatat alokasi biaya dari Kantor Pusat)

7 Cabang Semarang 1.800 Biaya Operasi 7.800

Akumulasi Penyusutan 9.600 (mencatat alokasi biaya penyusutan ke

Cabang)

Biaya Operasi 1.800

Kantor Pusat 1.800 (mencatat alokasi biaya penyusutan dari Kantor Pusat) 8 Cabang Semarang 1.500

Laba Cabang Semarang 1.500 (mencatat transfer laba cabang)

Laba belum direalisasi 12.720

Laba Cabang Semarang 12.720 (mencatat realisasi laba cabang)

Penjualan 240.000 Persediaan, 31 Des 09 30.000 Pengiriman ke Kantor Cabang 48.000 Laba Cabang Semarang 14.220

Persediaan, 1 Jan 09 24.000 Pembelian 246.000 Biaya Operasi 15.000 (mencatat Jurnal Penutup)

Penjualan 98.100 Persediaan, 31 Des 09 12.000

Persediaan, 1 Jan 09 19.200 Pengiriman dari Kantor Pusat 60.000 Pembelian 24.000 Biaya Operasi 5.400 Kantor Pusat 1.500 (mencatat jurnal penutup)

Perhitungan % Mark up = Rp 60.000.000 - Rp 48.000.000 x 100% = 25% Rp 60.000.000 Realisasi Laba = Rp 60.000.000 - Rp 6.000.000 x Rp 12.000.000 Rp 60.000.000 = Rp 10.800.000 + Rp 1.920.000 = Rp 12.720.000

PT. Sany dan Cabang Semarang Jurnal Eliminasi

Tahun 2009

1 Laba belum direalisasi Rp 1.920.000

Harga Pokok Penjualan Rp 1.920.000 (mengeliminasi laba belum direalisasi pada persediaan awal Cabang)

2 Laba belum direalisasi Rp 12.000.000

Harga Pokok Penjualan Rp 12.000.000 (mengeliminasi laba belum direalisasi pada pengiriman ke cabang pada tahun berjalan)

3 Harga Pokok Penjualan Rp 1.200.000

Persediaan Rp 1.200.000 (mengeliminasi laba belum direalisasi pada persediaan akhir cabang)

4 Kantor Pusat Rp 48.600.000

Kantor Cabang Rp 48.600.000 (mengeliminasi saldo rekening “Kantor Pusat” dan “Kantor Cabang”)

PT. Sany dan Cabang Semarang Neraca Saldo Penyesuaian dan Eliminasi

Per 31 Desember 2009

(dalam Rp dan 000)

PT. Sany dan Cabang Semarang Neraca Saldo Penyesuaian dan Eliminasi

Per 31 Desember 2009

(dalam Rp dan 000)

Berikut ini disajikan laporan keungan gabungan antara PT Sany dan Cabang Semarang untuk tahun yang berakhir 31 Desember 2009.

PT. Sany dan Cabang Semarang Laporan Laba Rugi Komperatif Untuk tahun yang berakhir 31 Desember 2009

Penjualan Rp 338.100.000

Biaya Usaha

Harga Pokok Penjualan Rp 270.480.000 Biaya Operasi Rp 36,000.000

Laba Usaha Rp 31.620.000

PT. Sany dan Cabang Semarang Laporan Perubahan Laba Ditahan Komperatif Untuk tahun yang berakhir 31 Desember 2009

Laba Ditahan, 1 Januari 2009 Rp 29.280.000 Laba Tahun 2009 Rp 31.620.000 Laba Ditahan, 31 Desember 2009 Rp 60.900.000

PT. Sany dan Cabang Semarang Laporan Neraca Komperatif

Untuk tahun yang berakhir 31 Desember 2009

Aset Lancar

Kas Rp 69.300.000 Piutang Dagang-Neto Rp 86.400.000 Persediaan Rp 40.800.000

Total Aset Lancar Rp 196.500.000

Aset Tetap – Netp Rp 74.400.000

Total Aset Rp 270.900.000 Kewajiban Utang Dagang Rp 15.600.000 Kewajiban Lain-lain Rp 14.400.000 Total Kewajiban Rp 30.000.000 Modal Modal Saham Rp 180.000.000 Laba Ditahan, 31 Des 09 Rp 60.900.000

Total Modal Rp 240.000.000 Total Kewajiban + Modal Rp 270.000.000

Latihan: Soal Kantor Pusat dan Kantor Cabang PT Mangga

Informasi khusus dari Neraca Saldo PT. Mangga dan Cabang tgl 31 Desember 2009 disajikan berikut ini. Neraca saldo ini mencakup periode dari tgl 1-31 Desember 2009.

Cabang memperoleh sebagian barang dari kantor pusat (yaitu 20% di atas harga pokok kantor pusat) dan sebagian lagi dari pemasok luar.

Kantor Pusat Cabang Penjualan

Pengiriman ke Cabang Laba belum direalisasi Pembelian

Pengiriman dari Kantor Pusat Persediaan, 1 Desember 2008 Biaya Rp 60.000.000 8.000.000 3.600.000 35.000.000 - 20.000.000 14.000.000 Rp 30.000.000 - - 5.500.000 9.600.000 15.000.000 6.000.000 Informasi tambahan :

Persediaan barang 31 Desember 2009, HO Rp 20.000.000 dan Cabang Rp 10.000.000

1. Berapa jumlah persediaan cabang 1 Des 2009 yang mencerminkan

pembelian dari luar dan berapa banyak yang menggambarkan berasal dari HO (pada harga pokok dan mark up) ?

2. Persediaan akhir cabang terdiri dari barang yang dikirim dari HO Rp

8.400.000 dan sisanya dari pemasok luar.

3. Buatlah laporan laba rugi Cabang supaya diketahui total laba/rugi cabang

!