Marshall, G,S. (2008).Rotavirus:prevention and vaccination strategies to address

burden of

diseases.http;//www.healio.com/pediat

rics/vaccine-preventble-diseases/news/online

Notoatmodjo, S. (2010). Metodologi

penelitian kesehatan. Jakarta, Rineka Cipta.

Poerwati E (2013 ) Determinan lama rawat inap pasien balita dengan diare. Jurnal Kedokteran

Brawijaya. Vol.27. No.4. 241-244 Pringle, K.,Shah, S,P.,Umulisa

I.,Munyaneza & Dushmiyimana (2011) Comparing the accuracy of three popular clinical dehydration scales in childen with diarrhea. International Journal Emergency

medicine, 4:58

http://www.intjem.com/content/4/1/58 Profil Kesehatan Jeteng (2013) Profil

kesehatan provinsi Jawa Tengah 2013

Sayoeti, Y & Risnelly, S (2008) Cairan rehidrasi oral osmolaritas rendah dibandingkano ralit, Sari

Pediatri Vo. 9, No.5, hal 304-308

Spandorfer,P,R.,Alesandrini,E,A.,Joffe,M,D. ,Localio,R.,Shaw,K,N.(2005) Oral versus intravenous rehydration of moderately dehydration:A Randomized Controll

Trial.Pediatrics.Vol.115.No.2.AAP Suhartatik., Munawir& ekawati D (2014)

factor-fator yang mempengaruhi kejadian diare di ruang rawat inap di RSUD kota makasar. Jurnal Ilmiah Kesehatan Diagnosis. Vol 5. No 1 ISSN:

2302-1721 Thomas,

D,R.,Cote,T,R.,Lawhorene,L.,Levenson,S, Rubenstein,L,Z & Smith,D,A (2008).

Understanding clinical dehydration and its treatment.Jam Med Dir Assoc.9. 292-301

Widiantari, G,A,D & Widarsa, K,T (2011) Lama rawat inap penderita diare akut pada anak usia di bawah lima tahun dan factor yang berpengaruh di RSU Tabanan. Jurnal Community Health. Vol.1. No.1 18-28

WHO, (2009) Buku saku pelayanan

kesehatan anak di rumah sakit

(Pedoman bagi rumah sakit rujukan tingkat pertama di kabupaten/kota). WHO Indonesia. Jakarta

TATA KELOLA KELOMPOK TANI SEBAGAI PENDUKUNG PENGEMBANGAN

SEKTOR PERTANIAN

Purbayu Budi Santosa, Wiludjeng Roessali, Ariza Fuadi, Darwanto

Universitas Diponegoro

ABSTRACT

The agricultural sector is a sector that has a very strategic role in economic development in Indonesia. Nevertheless, the agricultural sector is still faced with several problems such as the unenforceability of farmers' welfare, lack of access to capital and marketing problems of crops. Kehadrian farmer groups and Sharia Micro Finance Institutions (LKMS) have not been able to optimize the potential of the agricultural sector. The purpose of this research is to analyze the institutional structure and network of local farmers and to analyze the institutional of local farmer groups. This research uses qualitative approach and collects data through indepth interview, focus group discussion (FGD) and obervation which involves participation of local agricultural sector actors by using qualitative analysis approach of case study with Analytical Network Process (ANP) analysis method. The results show that not all farmers in Central Java Province are incorporated in farmer groups and implement sharia financing system. Sharia financing system implemented by farmer groups through BMT and Savings and Loans Cooperative (KSP) has a positive impact on the development of farmers' farming in Central Java

Keywords: institutional, farmer group, syariah financial institution, ANP.

PENDAHULUAN

Indonesia adalah negara di Asia Tenggara yang dilintasi garis khatulistiwa dan berada di antara benua Asia dan Australia serta antara Samudra Pasifik dan Samudra Hindia. Indonesia merupakan negara kepulauan terbesar di dunia yang terdiri dari 17.504 pulau dengan wilayah laut seluas 3.257.483 km2 dan daratan seluas 1.910.931 km2 (BPS, 2014). Indonesia memiliki potensi yang melimpah dari sektor pertanian sebagai penunjang pertumbuhan ekonomi nasional. Sektor pertanian adalah sektor yang memiliki peran strategis bagi perekonomian nasional. Sektor pertanian telah memberikan kontribusi bagi Pendapatan Domestik Bruto (PDB) sebesar 14.44% dan mampu menyerap tenaga kerja sebesar 35.09% dari jumlah tenaga kerja nasional (BPS, 2013). Terlepas dari fakta tersebut, sektor pertanian merupakan sektor yang dinilai memiliki resiko yang tinggi. Selain resiko yang tinggi, permasalahan yang dihadapi oleh sektor pertanian adalah masalah kelembagaan dan tata niaga (Santosa Purbayu, B. dan Darwanto, 2015). Kelembagaan diperlukan dalam proses produksi serta pengolahan dan pemasaran hasil pertanian.

Kelembagaan dalam usaha tani memiliki peran yang penting dalam pengembangan usaha pertanian, salah satunya adalah melalui kelompok tani. Kelompok tani dibangun berdasarkan pada kesamaan usaha, memiliki tujuan mengelola usaha tani atas dasar kebersamaan dan pemenuhan sarana usaha. Akan tetapi, kelompok tani sering mengalami hambatan, seperti minimnya wawasan dan pengetahuan petani terhadap manajemen produksi dan hasil pemasaran, petani belum terlibatnya secara utuh dalam kegiatan agribisnis dan peran fungsi kelembagaan petani belum berjalan secara optimal (Nasrul, 2012). Kelembagaan pada umumnya masih dibangun melalui pendekatan

top – down, yaitu melalui cetak biru yang

seragam dan kurang menggali stuktur dan jaringan kelembagaan lokal yang ada, sehingga pengembangan kelembagaan lebih difokuskan terhadap aspek strukturalnya dan minim penguatan terhadap aspek kulturalnya (Parma, 2014).

Selain masalah kelembagaan, permasalahan permodalan menjadi masalah lain yang dihadapi oleh pelaku usaha pada sektor pertanian. Akses masyarakat pedesaan untuk memperoleh kredit dari lembaga

keuangan masih minim. Berdasarkan data

global finansial inclusion tahun 2011 hanya

26.03% masyarakat perdesaan negara yang berpendapatan menengah bawah (termasuk Indonesia) yang memiliki keuangan di lembaga keuangan formal (World Bank, 2011). Masalah pendanaan yang dialami pelaku usaha sektor pertanian menjadi latar belakang munculnya berbagai lembaga keuangan mikro syariah (LKMS) di Indonesia. Sifat dari lembaga keuangan mikro yang mudah diakses oleh masyarakat pedesaan dan karakteristik LKMS dengan menerapkan prinsip syariah Islam dalam bertransaksi menjadikan lembaga ini mudah diterima oleh masyarakat Indonesia pada umumnya. Kehadiran pembiayaan mikro sangat dibutuhkan oleh masyarakat pedesaan yang umumnya bergerak dalam bidang pertanian. Berdasarkan kondisi yang telah dipaparkan, maka penelitian ini bertujuan untuk menganalisis stuktur dan jaringan kelembagaan pada pelaku usaha tani setempat serta menganalisis kelembagaan kelompok tani setempat.

TINJAUAN PUSTAKA Kelembagaan Kelompok Tani

Kelembagaan dapat diartikan sebagai aturan yang diikuti dan ditegakkan secara baik oleh anggota masyarakat, yang memberi naungan dan hambatan bagi individu atau anggota masyarakat (Arifin, 2004). Dalam pertanian kelembagaan diperlukan untuk melindungi petani dan menjaga keteraturan kegiatan pertanian, mulai dari proses produksi hingga pemasaran hasil pertanian. Bentuk kelembagaan dalam pertanian dapat diwujudkan dengan adanya kelompok tani yang merupakan pelaku utama dalam pembangunan pertanian di perdesaan. Peran kelompok tani dapat berupa penyediaan input usaha tani, penyediaan modal, penyediaan air irigasi, penyediaan informasi dan pemasaran hasil secara kolektif (Hermanto et al, 2011). Kelembagaan kelompok tani perlu digali dari struktur dan jaringan kelembagaan lokal yang telah ada, agar kelompok tani dapat diterima oleh masyakat setempat secara struktural dan kultural. Sayangnya, kelembagaan yang lemah dan tidak sesuai dengan AD/ART kelompok tani menjadi salah satu permasalahan yang

dihadapi oleh kelompok tani (Santosa dan Darwanto, 2015)

Konsep Lembaga Keuangan Mikro Syariah

Lembaga Keuangan Mikro (LKM) didefinisikan sebagai penyediaan jasa keuangan bagi pengusaha kecil dan mikro serta berfungsi sebagai alat pembangunan bagi masyarakat pedesaan (Ledgerwood, 1999). Kredit mikro merupakan program pemberian kredit berjumlah kecil ke warga miskin untuk membiayai proyek yang mereka kerjakan sendiri agar menghasilkan pendapatan yang memungkinkan mereka peduli terhadap diri sendiri dan keuangannya.

Lembaga Keuangan Mikro Syariah (LKMS) merupakan LKM yang menjalankan usahanya dengan prinsip syariah Islam. LKMS memiliki lingkup yang luas, yaitu sebagai lembaga yang melakukan simpanan, pinjaman dan jasa pembayaran. Sebagai lembaga simpanan, LKMS melakukan penghimpunan dana dari masyarakat baik bersifat wadi’ah

yad al-amanah dalam bentuk safe deposit box

dan wadiah yad adh-dhamanah dalam bentuk kerjasama dalam melakukan akad pembiayaan seperti musyarakah. Sebagai lembaga pinjaman, LKMS berfungsi sebagai lembaga yang menyedikan berbagai jenis jasa pinjaman, baik untuk kegiatan produktif dan konsumtif. Berbeda dengan LKM konvensional yang mengedepankan bunga sebagai instrumen operasionalnya, LKMS menggunakan nisbah bagi hasil yang telah disepakati antara bank dengan nasabahnya. Selain itu, LKMS juga memiliki fungsi menyediakan jasa pembayaran, misalnya dengan akad murabahah dan hawalah.

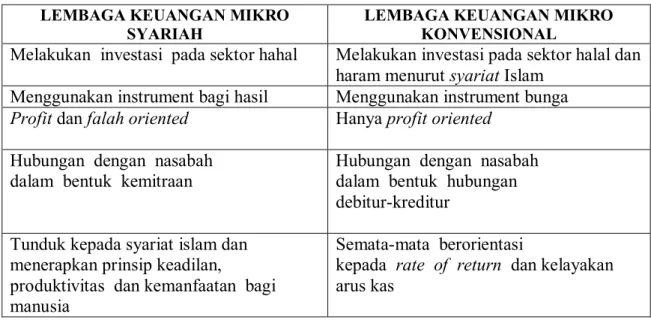

Tabel 2.1 Perbandingan LKM dan LKMS

LEMBAGA KEUANGAN MIKRO

SYARIAH LEMBAGA KEUANGAN MIKRO KONVENSIONAL

Melakukan investasi pada sektor hahal

Melakukan investasi pada sektor halal dan

haram menurut syariat Islam

Menggunakan instrument bagi hasil

Menggunakan instrument bunga

Profit dan falah oriented

Hanya profit oriented

Hubungan dengan nasabah

dalam bentuk kemitraan

Hubungan dengan nasabah

dalam bentuk hubungan

debitur-kreditur

Tunduk kepada syariat islam dan

menerapkan prinsip keadilan,

produktivitas dan kemanfaatan bagi

manusia

Semata-mata berorientasi

kepada rate of return dan kelayakan

arus kas

Konsep Pembiayaan Syariah pada Sektor Pertanian

Dalam melakukan pembiayaan pada sektor pertanian, para petani pada umumya memerlukan uang untuk kebutuhan kegiatan pertanian yang mereka usahakan (Gilang, 2015). Kebutuhan antar petani dalam mengajukan pembiayaan berbeda antara yang satu dengan yang lainnya. Pada umumnya pembiayaan dilakukan dalam bentuk:

a. Modal kerja, yaitu pembiayaan yang dilakukan untuk pemenuhan modal kegiatan sehari-hari para petani dalam pengelolaan usaha pertaniannya. Pembiayaan modal kerja bergantung pada siklus tanam dan pembayaran atuu pelunasannya dilakukan pada saat/setelah memasuki musim panen. Bentuk pembiayaan pada umumnya dilakukan untuk pembelian benih, obat-obatan, pupuk, listrik dan kegiatan operasional lainnya.

b. Pembiayaan berjangka waktu, yaitu pembiayaan yang dilakukan untuk pemenuhan kebutuhan pertanian jangka menengah dan jangka panjang, baik untuk kegiatan pertanian maupun non-tanaman. Tujuan dari pembiayaan ini adalah digunakan untuk pengadaan aktiva tetap seperti traktor, mesin dan kendaraaan operasional.

Berdasarkan Pedoman Pembiayaan sesuai syariah, pertanian secara luas dapat

diklasifikasikan berdasarkan sektornya, yaitu sektor tanaman dan non-tanaman (Davy, 2015). Kedua sektor tersebut berbeda dalam hal kebutuhan pembiayaan dan arus kas. Bentuk rinciannya adalah:

a. Sektor tanaman, dimana pada sektor ini pembiayaan memiliki karakteristik tersendiri yang dikarenakan musim tanam yang berbeda diantara berbagai wilayah. Jangka waktu pembiayaan dan penggunaan pembiayaan akan berbeda dikarenakan perbedaan masa panen dan karakteristik komoditas yang ditanam. b. Sektor non-tanaman, yaitu pembiayaan

yang digunakan untuk sektor pertanian non tanaman seperti peternakan, perikanan dan pembudidayaan hewan lain. LKS memberikan pembiayaan kepada petani untuk membiayai kegiatan oprasional, permodalan dan pengembangan.

METODE PENELITIAN

Metode penelitian yang dipergunakan dalam penelitian adalah pendekatan kualitatif. Penggunaan pendekatan ini disesuaikan dengan tujuan penelitian yaitu menganalisis bertujuan untuk menganalisis stuktur dan jaringan kelembagaan pada pelaku usaha tani setempat serta menganalisis kelembagaan kelompok tani setempat. Analisis penelitian didasarkan pada data primer yang diperoleh dari indepth interview dengan key person

terkait dengan kelembagaan dan pembiayaan petani serta kelompok tani. Penelitian dilakukan dilakukan di Provinsi Jawa Tengah, di mana Jawa Tengah merupakan salah satu provinsi yang menjadikan sektor pertanian sebagai salah satu sektor unggulan. Secara khusus penelitian ini akan dilakukan sentra-sentra pertanian lokal yang memperoleh pendanaan dari Lembaga Keuangan Mikro Syariah (LKMS) setempat. Metode analisis yang digunakan adalah metode Analytical

Network Process (ANP). ANP dijelaskan

Saaty dalam Pungkasanti (2013) sebagai suatu teori umum pengukuran relatif yang dipergunakan untuk menurunkan rasio prioritas komposit dari skala rasio individu yang menunjukkan pengukuran relatif dari pengaruh elemen-elemen yang saling berinteraksi berkenaan dengan kriteria kontrol.

PEMBAHASAN

Kondisi Umum Kelompok Tani Jawa Tengah

Provinsi Jawa Tengah merupakan salah satu provinsi yang memiliki tingkat ketersediaan bahan makanan yang tinggi sehingga Pemerintah berupaya untuk tetap menjaga kondisi tersebut sehingga kebutuhan pangan di Jawa Tengah dapat tetap terpenuhi. Upaya tersebut antara lain seperti : 1) tetap menjaga dan mempertahankan luas lahan sawah (luas lahan sawah Jawa Tengah mengalami kenaikan sebesar 0,09 persen/ 872 ha pada tahun 2008 hingga 2012); 2) menciptakan Program Aksi Desa Mandiri Pangan pada tahun 2006-2012 dengan jumlah desa yang dikembangkan mencapai 281 desa dalam periode pelaksanaan program; 3) melakukan penguatan Lembaga Distribusi Pangan Masyarakat (LDPM) atau Gabungan Kelompok Tani (Gapoktan) untuk mendukung distribusi bahan pangan sehingga bahan pangan tersedia bagi semua konsumen.

Sistem Informasi Toko Tani Indonesia, Kementerian Pertanian mencatat pada tahun 2016 dan 2017 telah terdapat 128 Gapoktan baru yang tersebar di kabupaten/kota di Provinsi Jawa Tengah. Keberadaan Gapoktan tersebut didukung dengan dibentuknya Toko Tani Indonesia (TTI). Pembentukan TTI ditujukan untuk pencapaian kedaulatan pangan dan kesejahteraan petani. Manfaat TTI antara lain : 1) memangkas rantai pasok dari produsen ke konsumen; 2) menekan disparitas harga dari produsen ke konsumen; dan 3) secara

berkelanjutan membentuk struktur pasar baru. Jumlah TTI baru Provinsi Jawa Tengah tercatat telah mencapai 230 TTI di tahun 2016.

Pemerintah Provinsi Jawa Tengah menerapkan strategi perlindungan dan pemberdayaan petani sesuai yang tercantum pada Perda Provinsi Jawa Tengah Nomor 5 Tahun 2016 tentang Perlindungan dan Pemberdayaan Petani, yang tercantum pula pada UU No. 19 Tahun 2013. Strategi perlindungan petani di Provinsi Jawa Tengah dilakukan melalui : 1) prasarana dan sarana produksi pertanian; 2) penyediaan lahan pertanian; 3) kepastian usaha; 4) penghapusan praktik ekonomi biaya tinggi; 5) ganti rugi gagal panen akibat kejadian luar biasa; 6) sistem peringatan dini dan penanganan dampak perubahan iklim; 7) asuransi pertanian; 8) bantuan dan subsidi; 9) komoditas unggulan; 10) hak kekayaan intelektual; dan 11) perlindungan dari praktik persaingan usaha tidak sehat. Sedangkan strategi pemberdayaan petani di Provinsi Jawa Tengah dilakukan melalui : 1) pendidikan dan pelatihan; 2) penyuluhan dan pendampingan; 3) pengembangan sistem dan sarana pemasaran hasil pertanian; 4) konsolidasi dan jaminan luasan lahan pertanian; 5) kemudahan akses ilmu pengetahuan, teknologi dan informasi; 6) regenerasi petani; dan 7) penguatan kelembagaan petani.

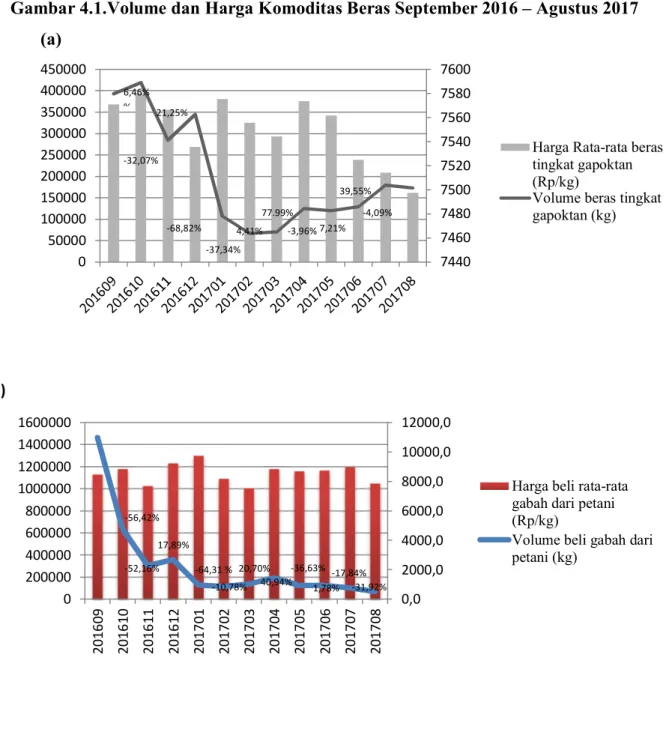

Hasil produksi Gapoktan Provinsi Jawa Tengah meliputi sub sektor tanaman pangan, holtikultura, perkebunan, dan peternakan. Berdasarkan data beberapa tahun terakhir menunjukkan bahwa komoditas padi (subsektor tanaman pangan) merupakan komoditi dengan produksi pertanian terbesar yang dihasilkan di Provinsi Jawa Tengah. Gambar 1 menunjukan Volume dan Harga Komoditas Beras Provinsi Jawa Tengah September 2016 hingga Agustus 2017. Berdasarkan data yang diperoleh dari Laporan Gapoktan 2016 terlihat adanya penurunan drastis volume beras tingkat Gapoktan pada Januari 2017 yang berlanjut hingga Februari 2017 (Gambar 1a). Berkurangnya volume beras tersebut berdampak pada meningkatnya harga beras Gapoktan per kg mencapai sekitar Rp. 7.576,00 pada Januari 2017 dan mengalami penurunan harga menjadi Rp. 7.556,00 pada Februari 2017. Selain adanya penurunan volume beras Gapoktan, penurunan terjadi pula pada volume beli gabah dari petani sebesar 64,31% pada Januari 2017 dan 10,78%

7440 7460 7480 7500 7520 7540 7560 7580 7600 0 50000 100000 150000 200000 250000 300000 350000 400000 450000

Harga Rata-rata beras tingkat gapoktan (Rp/kg)

Volume beras tingkat gapoktan (kg) 0,0 2000,0 4000,0 6000,0 8000,0 10000,0 12000,0 0 200000 400000 600000 800000 1000000 1200000 1400000 1600000 2016 09 2016 10 2016 11 2016 12 2017 01 2017 02 2017 03 2017 04 2017 05 2017 06 2017 07 2017 08

Harga beli rata-rata gabah dari petani (Rp/kg)

Volume beli gabah dari petani (kg)

pada Februari 2017 (Gambar 1b). Penurunan

drastis volume beli gabah pada Januari 2017 dibarengi dengan meningkatnya harga beli gabah mencapai Rp. 9.767,00.

Gambar 4.1.Volume dan Harga Komoditas Beras September 2016 – Agustus 2017

(a)

(b)

Sumber : data diolah, 2017.

6,46% % -32,07% 21,25% -68,82% -37,34% 4,41% 77.99% -3,96% 7,21% 39,55% -4,09% 1,78% -56,42% 17,89% -52,16% -64,31 % -10,78% 20,70% 40,94% -36,63% -31,92% -17,84%Kelembagaan Kelompok Tani

Kegiatan peningkatan sumber daya manusia (SDM) dan Pemberdayaan Pusat Pelatihan Pertanian dan Pedesaan Swadaya (P4S) merupakan salah satu rencana program dan kegiatan daerah bidang pertanian Provinsi Jawa Tengah tahun 2017. Kegiatan tersebut bertujuan untuk meningkatkan ketahan pangan dan energi melalui pembangunan pertanian. Salah satu tolok ukuran tercapainya kegiatan tersebut adalah adanya penguatan kapasitas kelembagaan pengurus Gapoktan. Kelembagaan Gapoktan yang terstruktur akan berpengaruh positif terhadap kondisi kelompok tani beserta anggotanya. Permasalahan kelembagaan menjadi salah satu dasar permasalahan pada sektor pertanian. Permasalahan kelembagaan sektor pertanian di Provinsi Jawa Tengah umumnya meliputi : 1) optimalisasi kinerja pengurus dan anggota kelompok tani; dan 2) optimalisasi fungsi dan peranan organisasi sektor pertanian.

Kelembagaan sektor pertanian diaplikasikan dalam pembentukan kelompok tani pada tingkat desa/dusun, Gapoktan pada tingkat kecamatan, dan Asosiasi Komoditas Pertanian pada tingkat Kabupaten/Provinsi. Penerapan kelembagaan pada pengembangan sektor pertanian khususnya sektor pertanian Provinsi Jawa Tengah bertujuan untuk mempermudah pemerintah pusat untuk memantau dan mengkoordinasi sektor pertanian dalam upaya pengembangan sektor pertanian di setiap kabupaten, kecamatan maupun desa. Selain itu adanya kelembagaan dalam sektor pertanian mempermudah petani dalam memperoleh informasi mengenai harga maupun bantuan pemerintah seperti dana bantuan, bantuan peralatan hingga pelatihan serta pendampingan.

Gambar 4.2. Kelembagaan Petani

Catatan : A : komoditas pertanian (sebagai contoh : beras dan lainnya)

n

: jumlah (sejumlah petani, sejumlah kelompok tani)

Pembiayaan Kelompok Tani

Tidak seluruh kelompok tani di Provinsi Jawa Tengah menerapkan pembiayaan syariah. Pembiayaan syariah umumnya diterapkan oleh kelompok tani melalui Baitul Maal Tanwil (BMT) dan koperasi simpan pinjam (KPS). BMT menerapkan beberapa akad pembiayaan syariah, tetapi hanya beberapa akad diperuntukan dalam pembiayaan kelompok tani seperti akad musyarakah dan akad ijarah. Akad musyarakah dijelaskan sebagai akad dalam pembiayaan bersama dengan menggunakan mekanisme bagi hasil sedangkan akad ijarah adalah akad penyaluran dana untuk pemindahan hak guna suatu barang dalam waktu tertentu dengan pembayaran sewa atas barang yang telah ditetapkan antara pemberi sewa dengan penyewa tanpa diikuti pengalihan kepemilikan barang (Soemitra, 2015). Apabila masa panen tiba, petani maupun kelompok tani yang menerapkan pembiayaan musyarakah akan membagi keuntungan bersama dan sebaliknya apabila petani/kelompok tani mengalami kerugian maka kerugian akan ditanggung bersama pula. Adanya BMT membantu pemasaran produk pertanian melalui pemotongan jalur pemasaran dari petani ke tengkulak sehingga para petani tidak harus menjual hasil panen kepada tengkulak dengan harga yang murah. BMT akan membeli hasil panen dengan harga yang sedikit lebih mahal dibandingkan dengan harga yang ditawarkan oleh tengkulak. Selain itu BMT juga memberikan bantuan berupa servis alat-alat pertanian yang mengalami kerusakan dengan biaya yang disesuaikan dengan kemampuan petani disamping itu BMT juga memberikan bantuan penyediaan benih. Permasalahan yang umumnya terjadi pada pembiayaan di BMT tersebut adalah adanya kredit macet.

Koperasi Simpan Pinjam (KSP) menerapkan pembiayaan syariah skema Bai-al Murabahah. Bai al-murabahah adalah jual beli barang pada harga awal barang dengan tambahan keuntungan yang disepakati antara kedua belah pihak. Skema ini diterapkan pada bentuk usaha baru yaitu toko yang menjual kebutuhan pertanian. Keberadaan toko tersebut mempermudah petani, kelompok tani dan masyarakat setempat dalam memenuhi kebutuhan pertanian. Konsumen toko tidak terbatas pada anggota koperasi saja, pembeli non anggota juga dapat melakukan transaksi.

Produk-produk yang disediakan merupakan hasil dari kerjasama mitra yang telah disetujui bersama.

KESIMPULAN

Provinsi Jawa Tengah merupakan salah satu provinsi yang memiliki tingkat ketersediaan bahan makanan yang tinggi sehingga Pemerintah berupaya untuk tetap menjaga kondisi tersebut sehingga kebutuhan pangan di Jawa Tengah dapat tetap terpenuhi. Salah satu upaya pemerintah adalah memperkuat Lembaga Distribusi Pangan Masyarakat (LDPM) atau Gabungan Kelompok Tani (Gapoktan) untuk mendukung distribusi bahan pangan sehingga bahan pangan tersedia bagi semua konsumen. Hingga tahun 2016 dan 2017 jumlah kelompok tani baru mencapai 128 kelompok tani. Penerapan kelembagaan di kelompok tani akan memberikan dampak positif terhadap perkembangan kelompok tani dan disamping itu akan mempermudah pemerintah pusat untuk memantau dan mengkoordinasi sektor pertanian dalam upaya pengembangan sektor pertanian di setiap kabupaten, kecamatan maupun desa. Pembiayaan syariah yang diterapkan pula oleh beberapa kelompok petani di Jawa Tengah memberikan dampak positif yaitu petani dapat meminimalisir kerugian pada masa panen dengan menerapkan akad musyarakah dan memperoleh kemudahan untuk memenuhi sarana prasarana pertanian dengan menerapkan akad ijarah dan bai al murabahah sesuai kesepakatan BMT/LKMS. Kelompok petani juga memperoleh bantuan dari LKMS (BMT dan Koperasi) berupa penyediaan benih dan perbaikan peralatan pertanian dengan harga yang disesuaikan dengan kemampuan petani.

DAFTAR PUSTAKA

Amalia, E. 2009. Keadilan Deskriptif dalam Ekonomi Islam. Jakarta: PT Raja Grafindo Persada.

Antonio, M. S. 2001. Bank Syariah: Dari Teori Ke Praktik. Jakarta: Gema Insani. Arifin, B. 2004. Analisis Ekonomi Pertanian

Indonesia. Jakarta: Penerbit Buku Kompas.

Badan Pusat Statistik. 2014. http://www.bps.go.id

Bank Indonesia. 2004. Linkage antar LKS. Jakarta: Bank Indonesia.

Bank Indonesia. 2007. Perbankan Syariah h. 37. Jakarta: Bank Indonesia.

Davy, H. 2015. Pedoman Pembiayaan Pertanian sesuai Syariah. http://www.academia.edu/3594207/Pe

doman_Pembiayaan_Pertanian_sesuai _Syariah, diakses Tanggal 19 April 2016.

Hermanto, dan Swastika, D.K.S. 2011. Penguatan Kelompok Tani: Langkah Awal Peningkatan Kesejahteraan Petani. Jurnal Analisis Kebijakan

Pertanian, Vol 9 No.4: 371-390..

Ledgerwood, J. 1999. Microfinance Handbook: An Institutional and Financial Perspective. Washington DC: Banco Mundial.

Maryati, S. Peran Bank Pembiayaan Rakyat syariah Dalam Pengembangan UMKM dan Agribisnis Pedesaan di Sumatera Barat. Journal of Economic dan

Economic Edeucation Vol. 3 No. 1: 1-17.

Nasrul, W. 2012. Pengembangan Kelembagaan Pertanian Untuk Peningkatan Kapasitas Petani Terhadap Pembangunan Pertanian.

Jurnal Menara Ilmu, Vol. III No. 29.

Parma, P. G. 2014. Pengembagan Model Penguatan Lembaga Pertanian Sebagai

Prime Mover Pembangunan Kawasan

Daerah Penyangga Pembangunan (DPP) Destinasi Wisata Kintamani-Bali. Jurnal Ilmu Sosial Humaniora,

Vol. 3, No. 1.

Pungkasanti, P. T. (2013). Penerapan

Analytical Network Process (ANP) sebagai Sistem Pendukung Keputusan dalam Pemberian Reward Dosen.

Semarang: Universitas Diponegoro. Santosa, P. B., dan Darwanto. 2015. Strategi

Penguatan Kelompok Tani Dengan Penguatan Kelembagaan. Jurnal

Ekonomi Pembangunan: 33-45.

Saptana, Pranadji, T., Syahyuti, Elizabeht, E. 2003. Transformasi Kelembagaan Tradisional. Bogor: PSE.

Soemitra, A. (2015). Bank dan Lembaga

Keuangan Syariah. Jakarta: Prenadamedia

Group.

Oktavendy, G. A. 2015. Peran Pembiayaan BMT Unutuk Pengembangan Pertanian di Desa Berbasis Pertanian. Malang: Jurnal Ilmiah Fakultas Ekonomi dan Bisnis UB.

Wibowo, H., dan Hayati, N. 2013. Strategi Program Pengembangan Usaha Agribisnus Pedesaan Dalam Pembentukan Lembaga Keuangan Mikro Syariah Berbasis Agribisnis.

Proceeding Seminar Nasional dan Call For Papers Sancall 2013.

World Bank. 2011. Global Financial Inclution Database.

http://databank.worldbank.org/data/ views/reports/tableview.aspx diakses pada 18 April 2016.