1 | P a g e

Summary

Secara kumulatif realisasi pendapatan Anggaran Pendapatan dan Belanja Daerah (APBD) provinsi, kabupaten, dan kota pada triwulan II Tahun Anggaran (TA) 2010 sebesar 52,1% dari anggaran pendapatan daerah secara nasional, nilai tersebut lebih besar dibandingkan dengan realisasi belanja daerah yaitu sebesar 32,7%.

Persentase tertinggi realisasi pendapatan daerah secara nasional (aggregate provinsi, kabupaten, kota) berasal dari pendapatan asli daerah (PAD) sebesar 55,3% diikuti oleh dana perimbangan (Dana Alokasi Umum (DAU), Dana Alokasi Khusus (DAK), dan Dana Bagi Hasil (DBH)) yaitu sebesar 51,3% dan lain-lain pendapatan daerah yang sah sebesar 49,6%.

Sementara itu realisasi belanja daerah secara nasional (aggregate provinsi, kabupaten, kota), yang terbesar adalah untuk belanja pegawai (belanja pegawai langsung dan belanja pegawai tidak langsung) yaitu sebesar 44,4 % diikuti oleh belanja lainnya yaitu sebesar 30,6%, belanja barang dan jasa yaitu sebesar 28,0% dan belanja modal yang hanya sebesar 13,0%.

2 | P a g e

Anggaran Pendapatan dan Belanja Daerah (APBD) TA 2010

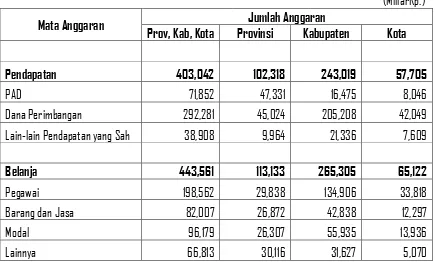

APBD TA 2010 merupakan penggabungan dari 524 *) Peraturan Daerah tentang APBD yang terdiri atas 33 provinsi, 398 kabupaten, dan 93 kota. Total pendapatan daerah (aggregate provinsi, kabupaten, kota) adalah sebesar Rp403,0 triliun, sedangkan total belanja daerah (aggregate provinsi, kabupaten, kota) adalah sebesar Rp443,6 triliun.

Tabel I

Anggaran Pendapatan dan Belanja Daerah (APBD) TA 2010

(MiliarRp.)

Mata Anggaran Jumlah Anggaran

Prov, Kab, Kota Provinsi Kabupaten Kota

Pendapatan 403,042 102,318 243,019 57,705

PAD 71,852 47,331 16,475 8,046

Dana Perimbangan 292,281 45,024 205,208 42,049

Lain-lain Pendapatan yang Sah 38,908 9,964 21,336 7,609

Belanja 443,561 113,133 265,305 65,122

Pegawai 198,562 29,838 134,906 33,818

Barang dan Jasa 82,007 26,872 42,838 12,297

Modal 96,179 26,307 55,935 13,936

Lainnya 66,813 30,116 31,627 5,070

3 | P a g e

Realisasi APBD Triwulan II TA 2010

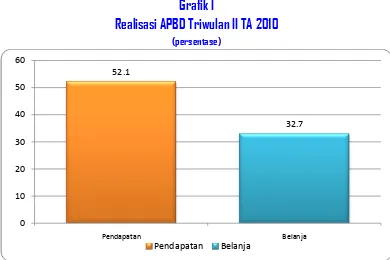

Realisasi APBD pada triwulan II TA 2010 memperlihatkan bahwa secara persentase, realisasi pendapatan daerah secara nasional (aggregate provinsi, kabupaten, kota) lebih besar dibandingkan dengan persentase realisasi belanja daerah. Realisasi pendapatan daerah secara nasional adalah sebesar 52,1%, sedangkan realisasi belanja daerah secara nasional (aggregate provinsi, kabupaten, kota) baru mencapai 32,7%.

Dari data sampel sebanyak 219 daerah, sampai dengan triwulan II, daerah yang merealisasikan pendapatan daerah paling tinggi adalah Kabupaten Natuna, yaitu sebesar 68,48% sedangkan yang paling rendah adalah Kabupaten Bandung sebesar 37,61%. Sementara realisasi belanja daerah yang paling tinggi adalah Kabupaten Pesisir Selatan sebesar 47,85% dan yang paling rendah adalah Kabupaten Puncak sebesar 17,84%. Perbandingan antara realisasi pendapatan dan realisasi belanja daerah secara nasional dapat dilihat pada grafik I dibawah ini.

Grafik I

Realisasi APBD Triwulan II TA 2010

(persentase)

52.1

32.7

0 10 20 30 40 50 60

Pendapatan Belanja

4 | P a g e

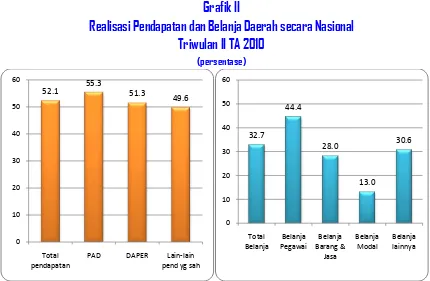

Realisasi pendapatan daerah untuk triwulan II yang tertinggi berasal PAD yaitu 55,3%, diikuti oleh dana perimbangan 51,3% dan lain-lain pendapatan daerah yang sah sebesar 49,6%. Sementara itu, realisasi belanja daerah secara nasional (aggregate provinsi, kabupaten, kota) yang terbesar diperuntukan belanja pegawai (belanja pegawai langsung dan belanja pegawai tidak langsung) yaitu 44,4%, diikuti oleh belanja lainnya yaitu 30,6%, belanja barang dan jasa yaitu 28,0% dan belanja modal yang baru mencapai 13,0%. Rincian realisasi pendapatan dan belanja daerah secara nasional dapat dilihat pada grafik II dibawah ini

Grafik II

Realisasi Pendapatan dan Belanja Daerah secara Nasional Triwulan II TA 2010

(persentase)

52.1

55.3

51.3

49.6

0 10 20 30 40 50 60

Total pendapatan

PAD DAPER Lain-lain pend yg sah

32.7

44.4

28.0

13.0

30.6

0 10 20 30 40 50 60

Total Belanja

Belanja Pegawai

Belanja Barang &

Jasa

Belanja Modal

5 | P a g e

Realisasi Pendapatan dan Belanja Daerah Provinsi

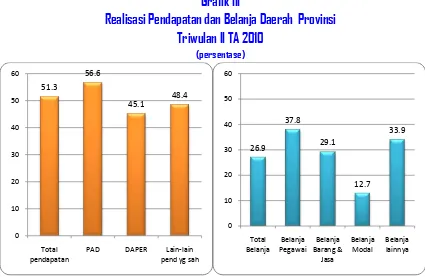

Untuk provinsi, besarnya realisasi pendapatan sampai dengan triwulan II tahun anggaran 2010 hampir dua kali lipat lebih besar apabila dibandingkan dengan realisasi belanjanya. Realisasi pendapatan adalah 51,3% sedangkan belanja daerah baru mencapai 26,9%. Komponen pendapatan daerah provinsi yang terealisasi paling tinggi adalah PAD sebesar 56,6% diikuti oleh lain-lain pendapatan daerah yang sah yaitu 48,4% dan dana perimbangan (DAU, DAK, DBH) sebesar 45,1%. Sementara itu, realisasi belanja daerah yang tertinggi adalah untuk belanja pegawai sebesar 37,8%, diikuti belanja lainnya dan belanja barang dan jasa, yang masing-masing sebesar 33,9% dan 29,1%. Untuk belanja modal sampai dengan akhir Juni 2010, realisasi masih sangat rendah yaitu baru mencapai 12,7%.

Dari sampel daerah provinsi, sampai pada triwulan II, provinsi yang merealisasikan pendapatan daerah paling tinggi adalah Provinsi Banten sebesar 63,1% sedangkan yang paling rendah adalah Provinsi DKI Jakarta 44,5%. Sementara, provinsi yang paling tinggi realisasi belanjanya adalah Provinsi Kalimantan Selatan yaitu 44,4% dan yang paling rendah adalah Provinsi Sumatera Utara sebesar 20,2%. Rincian realisasi pendapatan dan belanja daerah provinsi dapat dilihat pada grafik III dibawah ini.

Grafik III

Realisasi Pendapatan dan Belanja Daerah Provinsi Triwulan II TA 2010

(persentase)

51.3

56.6

45.1

48.4

0 10 20 30 40 50 60

Total pendapatan

PAD DAPER Lain-lain pend yg sah

26.9

37.8

29.1

12.7

33.9

0 10 20 30 40 50 60

Total Belanja

Belanja Pegawai

Belanja Barang &

Jasa

Belanja Modal

6 | P a g e

Realisasi Pendapatan dan Belanja Daerah Kabupaten

Apabila dibandingkan dengan provinsi, realisasi pendapatan dan belanja daerah kabupaten sampai dengan triwulan II TA 2010 sedikit lebih tinggi, baik di sisi pendapatan (terutama realisasi dana perimbangan) maupun di sisi belanjanya (terutama realisasi belanja pegawai). Sebagaimana daerah provinsi, realisasi pendapatan kabupaten juga lebih besar apabila dibandingkan dengan realisasi belanjanya. Realisasi pendapatan kabupaten adalah 53,0% sedangkan realisasi belanja baru mencapai 35,4%. Komponen pendapatan yang realisasinya tertinggi adalah PAD yaitu 54,4% dan diikuti oleh lain-lain pendapatan yang sah dan dana perimbangan yaitu masing-masing 52,9% dan 52,7%. Realisasi tertinggi di sisi belanja daerah kabupaten adalah belanja pegawai yaitu 46,0% dan diikuti oleh belanja lainnya, belanja barang dan jasa, dan belanja modal yaitu masing-masing 27,7%, 27,0% dan 13,0%, Dari 166 sampel daerah kabupaten, sampai dengan akhir Juni 2010, daerah yang merealisasikan pendapatan daerah paling tinggi adalah Kabupaten Natuna sebesar 64,5% sedangkan yang paling rendah adalah Kabupaten Bandung yaitu 37,6%. Ada pun kabupaten yang paling tinggi realisasi belanjanya adalah Kabupaten Pesisir Selatan, yaitu sebesar 47,9% dan yang paling rendah adalah Kabupaten Puncak sebesar 17,8%. Rincian realisasi pendapatan dan belanja daerah kabupaten dapat dilihat pada grafik IV dibawah ini.

Grafik IV

Realisasi Pendapatan dan Belanja Daerah Kabupaten Triwulan II TA 2010

(persentase)

53.0 54.4 52.7 52.9

0 10 20 30 40 50 60

Total pendapatan

PAD DAPER Lain-lain pend yg sah

35.4

46.0

27.0

13.0

27.7

0 10 20 30 40 50 60

Total Belanja

Belanja Pegawai

Belanja Barang &

Jasa

Belanja Modal

7 | P a g e

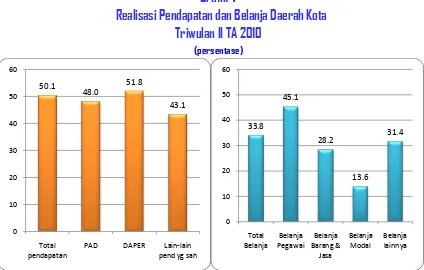

Realisasi Pendapatan dan Belanja Daerah Kota

Gambaran realisasi pendapatan dan belanja daerah kota sampai dengan triwulan II TA 2010 tidak jauh berbeda dengan kabupaten. Sedikit perbedaan pada realisasi pendapatan adalah pada komponen PAD, dimana untuk realisasi PAD kota (48%) lebih rendah dibandingkan dengan realisasi PAD kabupaten yang mencapai 54,4%. Sementara untuk realisasi belanja tidak ada perbedaan yang cukup signifikan antara kota dan kabupaten.

Dari 42 daerah kota yang dijadikan sampel, realisasi pendapatan tertinggi sampai dengan triwulan II, adalah Kota Tangerang sebesar 64,5% sedangkan yang paling rendah adalah Kota Bekasi yaitu sebesar 38,5%. Sementara itu. realisasi belanja tertinggi adalah Kota Cilegon sebesar 46,7% dan yang paling rendah adalah Kota Tual 21,3%.

Rincian realisasi pendapatan dan belanja daerah kota dapat dilihat pada grafik V di bawah ini.

Grafik V

Realisasi Pendapatan dan Belanja Daerah Kota Triwulan II TA 2010

(persentase)

50.1

48.0

51.8

43.1

0 10 20 30 40 50 60

Total pendapatan

PAD DAPER Lain-lain pend yg sah

33.8

45.1

28.2

13.6

31.4

0 10 20 30 40 50 60

Total Belanja

Belanja Pegawai

Belanja Barang &

Jasa

Belanja Modal

8 | P a g e

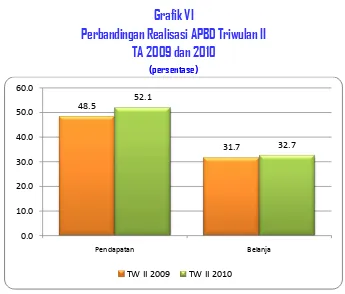

Perbandingan Realisasi APBD

Triwulan II TA 2009 dengan TA 2010

Dibandingkan dengan periode yang sama pada TA 2009, secara persentase realisasi APBD (Aggregate provinsi, kabupaten, kota) pada triwulan IITA 2010 memperlihatkan kenaikan, baik pada pendapatan maupun belanja daerah. Realisasi pendapatan pada triwulan IITA 2010 mencapai 52,1%, lebih besar 3,6% dibandingkan realisasi pendapatan daerah pada periode yang sama pada TA 2009 yang sebesar 48,5%. Hal yang sama juga terjadi pada realisasi belanja daerah yang juga mengalami peningkatan yaitu dari 31,7% pada triwulan IITA 2009 menjadi 32,7% pada triwulan IITA 2010 atau naik sebesar 1,0%. Grafik VI berikut menunjukkan perbandingan realisasipendapatan dan belanja daerah triwulan II pada TA 2009 dan 2010.

Grafik VI

Perbandingan Realisasi APBD Triwulan II TA 2009 dan 2010

(persentase)

48.5

31.7 52.1

32.7

0.0 10.0 20.0 30.0 40.0 50.0 60.0

Pendapatan Belanja

9 | P a g e

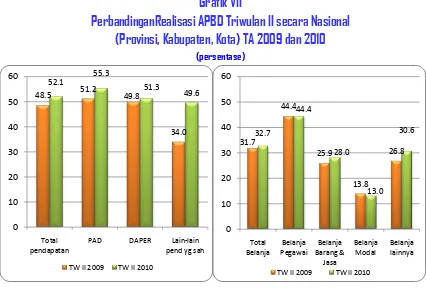

Perbandingan Rincian Realisasi APBD Secara Nasional Antara Triwulan IITA2009 denganTA 2010

Perbandingan realisasi pendapatan dan belanja daerah secara nasional antara triwulan IITA 2009 dengan triwulan IITA 2010 memperlihatkan bahwa semua jenis pendapatan daerah mengalami kenaikan, yaitu PAD meningkat 4,1%, dana perimbanganmeningkat 1,5%, dan lain-lain pendapatan yang sahmeningkat cukup besar 15,8%. Sementara itu, realisasibelanja daerah secara nasional menunjukkan belanja modal mengalami penurunan yaitu sebesar -0,8%, sedangkan belanja pegawai tetap, belanja lainnya, dan barang dan jasa mengalami peningkatan yaitu masing-masing 3,8% dan 2,1%.Gambaran selengkapnya dapat dilihat pada Grafik VII berikut.

Grafik VII

PerbandinganRealisasi APBD Triwulan II secara Nasional (Provinsi, Kabupaten, Kota) TA 2009 dan 2010

(persentase)

48.5 51.2 49.8

34.0

52.1 55.3

51.3

49.6

0 10 20 30 40 50 60

Total pendapatan

PAD DAPER Lain-lain pend yg sah TW II 2009 TW II 2010

31.7

44.4

25.9

13.8

26.8 32.7

44.4

28.0

13.0 30.6

0 10 20 30 40 50 60

Total Belanja

Belanja Pegawai

Belanja Barang &

Jasa

Belanja Modal

10 | P a g e

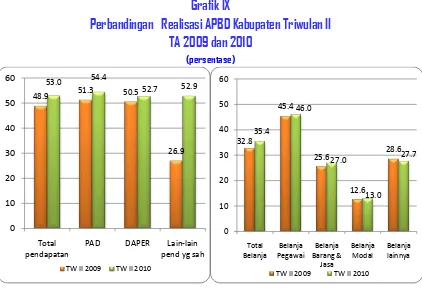

Perbandingan Rincian Realisasi APBD Provinsi, Kabupaten, dan Kota Antara Triwulan IITA 2009 dengan TA 2010

Secara umum, terdapat perbedaan yang signifikan pada pola realisasi pendapatan dan belanja antara provinsi, kabupaten, dan kotabaik pada realisasi triwulan II pada TA 2009 maupun 2010. Realisasi pendapatan provinsi lebih didominasi oleh realisasi PAD, sedangkan realisasi dana perimbangan agak tertinggal. Sementara itu untuk kabupaten dan kota realisasi semua komponen pendapatan relatif seimbang. Di sisi belanja, realisasi provinsi jauh lebih rendah dibandingkan dengan realisasi kabupaten dan kota.

Dalam konteks perbandingan antara realisasi triwulan II TA 2009 dan 2010, hal yang cukup menarik untuk dicermati adalah penurunan realisasi belanja modal provinsi yang cukup signifikan, yaitu dari 20,3% di triwulan II TA 2009 menjadi 12,7% di triwulan II TA 2010. Hal lain yang mengalami perubahan signifikan adalah realisasi pendapatan lain-lain yang sah, baik di kabupaten maupun kota.Gambaran selengkapnya untuk perbandingan realisasi triwulan II TA 2009 dan 2010, baik provinsi, kabupaten maupun kota dapat dilihat pada Grafik VIII, IX dan X .

Grafik VIII

Perbandingan Realisasi APBD Provinsi Triwulan II TA 2009 dan 2010

PAD DAPER Lain-lain pend yg sah TW II 2009 TW II 2010 Barang &

11 | P a g e

Grafik IX

Perbandingan Realisasi APBD Kabupaten Triwulan II TA 2009 dan 2010

(persentase)

Grafik X

Perbandingan Realisasi APBD Kota Triwulan II TA 2009 dan 2010

(persentase)

48.9 51.3 50.5

26.9

PAD DAPER Lain-lain pend yg sah

TW II 2009 TW II 2010 Barang &

Jasa

PAD DAPER Lain-lain pend yg sah TW II 2009 TW II 2010 Barang &

12 | P a g e

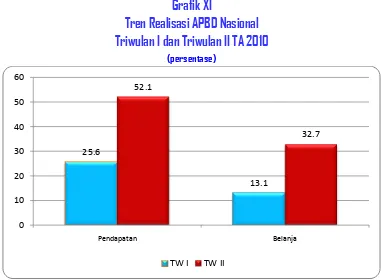

Tren Realisasi APBD Triwulan I dan II TA 2010.

Tren realisasi APBD merupakanfluktuasi (peningkatan/penurunan) realisasi APBD pada triwulan II dibandingkan dengan realisasi pada triwulan I.Secara nasional, kenaikanrealisasi pendapatan dari triwulan I ke triwulan II mengikuti pola triwulanan yang wajar, yaitu dari berkisar 25% pada triwulan I menjadi berkisar 50% pada triwulan II. Namun untuk tren realisasi belanja ternyata masih jauh dibawahnya, yaitu hanya di kisaran 13% pada triwulan I dan naik menjadi sekitar 33% pada triwulan II. Apabila dilihat pada rincian belanja, maka realisasi belanja pegawai relatif mengikuti pola yang relatif lebih baik, namun untuk belanja barang dan jasa, dan terutama belanja modal perkembangannya cenderung sangat lambat. Beberapa hal yang sangat mungkin menjadi penyebab keterlambatan tersebut antara lain keterlambatan penetapan APBD, proses lelang yang belum selesai, atau juga permasalahan teknis lain yang mengakibatkan belanja baru dapat direalisasikan setelah adanya perubahan APBD (yang rata-rata dilakukan pada bulan Agustus-September). Secara detail, gambaran tren realisasi triwulan I dan II dapat dilihat pada Grafik XI, XII, XIII, XIV dan XV.

Grafik XI

Tren Realisasi APBD Nasional Triwulan I dan Triwulan II TA 2010

(persentase)

25.6

13.1 52.1

32.7

0 10 20 30 40 50 60

Pendapatan Belanja

13 | P a g e

Grafik XII

Tren RealisasiPendapatan dan Belanja Daerah Nasional Triwulan I dan Triwulan II TA 2010

(persentase)

Grafik XIII

Tren RealisasiPendapatan dan Belanja DaerahProvinsi Triwulan I dan Triwulan II TA 2010

(persentase)

PAD DAPER Lain-lain pend yg sah Barang &

Jasa

24.6 24.5 24.9

11.7

PAD DAPER Lain-lain pend yg sah Barang &

14 | P a g e

Grafik XIV

Tren RealisasiPendapatan dan Belanja DaerahKabupaten Triwulan I dan Triwulan II TA 2010

(persentase)

Grafik XV

Tren RealisasiPendapatan dan Belanja DaerahKota Triwulan I dan Triwulan II TA 2010

(persentase) 25.9

20.9

28.5

4.7

53.0 54.4 52.7 52.9

0

PAD DAPER Lain-lain pend yg sah Barang &

Jasa

PAD DAPER Lain-lain pend yg sah Barang &

15 | P a g e

Lampiran

KONSEP

APBD :

APBD adalah rencana keuangan tahunan pemerintahan daerah yang dibahas dan disetujui bersama oleh Pemerintah daerah dan Dewan Perwakilan Rakyat Daerah, dan ditetapkan dengan Peraturan Daerah. Realisasi Triwulan APBD

Realisasi triwulan APBD adalah Perwujudan perolehan pendapatan dan pengeluaran belanja daerah dalam kurun waktu tiga bulan.

Realisasi Triwulan II APBD

Realisasi pendapatan dan belanja APBD sampai dengan tanggal 30 Juni yang disajikan dalam bentuk persentase.

Metodologi

Realisasi triwulan II APBD didasarkan pada data realisasi triwulan II APBD yang dikirimkan oleh daerah kepada Kementerian Keuangan. Batas waktu penyampaian data dari daerah kepada Kementerian Keuangan (cut off) adalah sejak akhir waktu triwulan yang bersangkutan sampai dengan 45 hari berikutnya (untuk triwulan II TA 2010 batas waktunya adalah 15 Agustus 2010).

16 | P a g e

Laporan realisasi Triwulan II APBD disajikan dalam 4 kelompok, yaitu (i) APBD secara nasional (Aggregate Provinsi, Kabupaten, Kota) yang berarti mencakup APBD pemerintah Provinsi, Kabupaten dan Kota; (ii) APBD Provinsi yang berarti hanya APBD Pemerintah Provinsi; (iii) APBD Kabupaten yang berarti hanya APBD Pemerintah Kabupaten; dan (iv) APBD Kota yang berarti hanya APBD Pemerintah Kota

Laporan Realisasi Triwulan II 2010, didasarkan pada data:

APBD Provinsi/Kabupaten/Kota:

APBD berasal dari 219 Daerah atau 41,79% dari keseluruhan daerah (524 daerah) atau setara 46,8% dari volume pendapatan nominal dan 46,4% dari volume belanja nominal seluruh APBD.

APBD Provinsi :

APBD Provinsi terdiri dari 11 Provinsi atau 33,33% dari jumlah provinsi atau setara 53,6% dari volume pendapatan nominal dan 52,4% dari volume belanja nominal seluruh APBD.

APBD Kabupaten :

APBD Kabupaten berasal dari APBD 166 Kabupaten atau 41,71% dari jumlah daerah kabupaten (398 kabupaten) atau setara 43,8% dari volume pendapatan nominal dan 43,5% dari volume belanja nominal seluruh APBD.

APBD Kota :