5

2.1 Tinjauan teoritis 2.1.1 Investasi

2.1.1.1 Pengertian Investasi

Investasi merupakan suatu pengeluaran modal saat ini untuk mengharapkan pengembalian atau hasil pada masa yang akan datang. Keputusan atas suatu investasi pada umumnya didasarkan pada pertimbangan investor terhadap besarnya return (pengembalian) yang diharapkan serta risiko yang diperkirakan akan dihadapi. Selanjutnya Samsul (2007) mengatakan bahwa setiap investor yang melakukan investasi saham memiliki tujuan yang sama, yaitu mendapatkan capital gain, yaitu selisih positif antara harga jual dan harga beli saham dan dividen tunai yang diterima dari emiten karena perusahaan memperoleh keuntungan. Proses investasi menunjukkan cara investor seharusnya melakukan investasi dalam surat berharga, yaitu meliputi sekuritas yang dipilih dan waktu investasi tersebut dilakukan.

2.1.1.2 Langkah-langkah investasi

Untuk mengambil keputusan dalam investasi meliputi langkah-langkah sebagai berikut (S.Husnan, 2009) :

1. Menentukan Kebijakan Investasi

Pada awalnya investor harus menentukan tujuan investasinya dan besar Investasi yang akan dilakukan. Terdapat hubungan yang erat antara return dan

risiko investasi, sehingga investor tidak dapat mengharapkan keuntungan sebesar besarnya karena pada dasarnya investasi yang dilakukan mengandung risiko yang merugikan. Jadi dalam hal ini tujuan investasi harus dinyatakan dalam keuntungan maupun risiko.

2. Analisis Sekuritas

Pada tahap ini investor melakukan analisis secara individual maupun kelompok surat berharga. Terdapat dua pendapat dalam melakukan analisis sekuritas, yaitu pertama terdapat sekuritas mispriced (harga sekuritas yang salah, yang terlalu rendah atau terlalu tinggi). Analisa sekuritas ini dapat dilakukan berdasarkan informasi fundamental maupun teknikal, dengan analisis ini surat berharga yang mispriced dapat terdeteksi.

3. Pembentukan Portofolio

Tahap ini menyangkut identifikasi terhadap sekuritas-sekuritas yang akan dipilih, dan besar proporsi dana yang akan ditanamkan pada masing-masing sekuritas tersebut. Pemilihan banyaknya sekuritas atau diversifikasi surat berharga dimaksudkan untuk mengurangi risiko yang akan ditanggung. 4. Melakukan Revisi Portofolio

Tahap ini merupakan pengulangan tiga tahap sebelumnya, dengan tujuan melakukan revisi atau perubahan terhadap portofolio apabila diperlukan. Hal ini dilakukan investor apabila portofolio yang ada tidak optimal atau tidak sesuai dengan preferensi risiko investor.

5. Evaluasi Kinerja Portofolio

Pada tahap ini investor melakukan penilaian terhadap kinerja portofolio, baik pada aspek tingkat keuntungan yang diperoleh maupun risiko yang ditanggung. Rasionalitas investor diukur dari sejauh mana investor melakukan prosedur pemilihan saham dan penentuan portofolio optimal dari data historis pada saham-saham yang listed di Bursa Efek. Permasalahan ini dapat dijawab melalui dua pendekatan, pertama dengan melakukan perhitungan untuk memilih saham dan menentukan portofolio optimal dengan model indeks tunggal. Kedua dengan pola perilaku investor di bursa yang tercermin dari aktivitasnya melakukan transaksi jual beli saham pada saham-saham yang diikutkan dalam portofolio (Satono dan Zulaihati, 2008). Menurut Trone dan All Bright (2009) investor yang rasional melakukan keputusan investasi didasari dengan menganalisis situasi saat ini, mendesain portofolio optimal, menyusun kebijakan investasi, mengimplikasikan strategi investasi, memonitor dan melakukan supervisi pada kinerja khusus para manajer keuangan.

2.1.1.3 Tujuan Investasi

Pada dasarnya tiap investor yang melakukan investasi saham memiliki tujuan yang sama yaitu untuk mendapatkan keuntungan. Tetapi tidak sesederhana itu, dalam arti lebih luas tujuan investasi adalah untuk meningkatkan kesejahteraan investor (Tandelilin, 2010:8).

Beberapa alasan mengapa seseorang melakukan investasi, (Tandelilin, 2010:8) antara lain:

1. Untuk mendapatkan kehidupan yang layak di masa datang.

Seseorang yang bijaksana akan berpikir bagaimana meningkatkan taraf hidupnya dari waktu ke waktu atau setidaknya berusaha bagaimana mempertahankan tingkat pendapatannya yang ada sekarang agar tidak berkurang di masa yang akan datang.

2. Mengurangi tekanan inflasi.

Dengan melakukan investasi dalam pemilikan perusahaan atau proyek lain, seseorang dapat menghindarkan diri dari risiko penurunan nilai kekayaan atau hak miliknya akibat adanya pengaruh inflasi.

3. Dorongan untuk menghemat pajak.

Beberapa Negara di dunia banyak melakukan kebijakan yang bersifat mendorong tumbuhnya investasi di masyarakat melalui pemberian fasilitas perpajakan kepada masyarakat yang melakukan investasi pada bidang-bidang usaha tertentu.

Dari pendapat di atas dapat disimpulkan bahwa alasan seseorang melakukan Investasi adalah untuk mendapatkan keuntungan dengan harapan dapat memberikan kesejahteraan bagi investor di masa yang akan datang.

2.1.2 Pasar Modal

2.1.2.1 Pengertian Pasar Modal

Pasar modal (capital market) merupakan tempat diperjual belikannya berbagai instrumen keuangan jangka panjang, seperti utang, ekuitas, saham, instrumen derivatif, dan instrumen lainnya (Tjipto, 2011:1).

Pasar modal secara umum adalah suatu sistem keuangan yang terorganisir, termasuk di dalamnya adalah bank-bank komersial dan semua lembaga perantara di bidang keuangan, serta keseluruhan surat-surat berharga yang beredar (Sunariyah, 2006:4).

David L. Scott (dalam Dahlan, 2005:487) menyatakan bahwa pasar modal adalah pasar untuk dana jangka panjang dimana saham biasa, saham preferen, dan obligasi diperdagangkan.

2.1.2.2 Peranan Pasar Modal

Pasar modal mempunyai peranan penting dalam suatu negara yang pada dasarnya mempunyai kesamaan antara satu negara dengan negara lain. Peranan pasar modal dalam suatu perekonomian negara adalah sebagai berikut (Sunariyah, 2006:9) :

1. Fungsi Tabungan (Saving function).

Menabung dapat dilakukan di celengan atau di bank, tetapi harus diingat bahwa nilai mata uang cenderung akan turun di masa yang akan datang

2. Fungsi Kekayaan (Wealth function).

Pasar modal adalah suatu cara untuk menyimpan kekayaan dalam jangka panjang dan jangka pendek sampai dengan kekayaan tersebut dapat dipergunakan kembali. Cara ini lebih baik karena kekayaan itu tidak mengalami depresiasi (penyusutan) seperti aktiva lain. Contohnya, mobil, gedung, kapal laut, dan aktiva lainnya.

3. Fungsi Likuiditas (Liquidity function).

Kekayaan yang disimpan dalam surat-surat berharga, bisa dilikuidasi melalui pasar modal dengan risiko yang sangat minimal dibandingkan dengan aktiva lain. Proses likuidasi surat berharga dengan biaya relatif murah dan lebih cepat. Dengan kata lain, pasar modal adalah ready market untuk melayani pemenuhan likuiditas para pemegang surat berharga.

4. Pasar Pinjaman (Credit function).

Selain persoalan-persoalan di atas, pasar modal merupakan fungsi pinjaman untuk konsumsi atau investasi. Pinjaman merupakan utang kepada masyarakat. Pasar modal bagi suatu perekonomian negara merupakan sumber pembiayaan pembangunan dari pinjaman yang dihimpun dari masyarakat.

2.1.2.3 Macam-macam Pasar Modal

Jenis-jenis pasar modal tersebut ada beberapa macam, yaitu (Sunariyah, 2006:13):

1. Pasar Perdana (Primary Market)

Pasar Perdana adalah penawaran saham dari perusahaan yang menerbitkan saham (emiten) kepada pemodal selama waktu yang ditetapkan oleh pihak sebelum saham tersebut diperdagangkan di pasar sekunder. Pengertian tersebut menunjukkan, bahwa pasar perdana merupakan pasar modal yang memperdagangkan saham-saham atau sekuritas lainnya yang dijual untuk pertama kalinya (penawaran umum) sebelum saham tersebut dicatatkan di bursa.

2. Pasar Sekunder (Secondary Market)

Pasar sekunder didefinisikan sebagai perdagangan saham setelah melewati masa penawaran pada pasar perdana. Jadi, pasar sekunder dimana saham dan sekuritas lain diperjual-belikan secara luas, setelah melaui masa penjualan di pasar perdana.

3. Pasar Ketiga (Third Market)

Pasar ketiga adalah tempat perdagangan saham atau sekuritas lain di luar bursa (over the counter market). Bursa paralel merupakan suatu sistem perdagangan efek yang terorganisasi di luar bursa efek resmi, dalam bentuk pasar sekunder yang diatur dan dilaksanakan oleh Perserikatan Perdagangan Uang dan Efek dengan diawasi dan dibina oleh badan Pengawas Pasar Modal.

4. Pasar Keempat (Fourth Market)

Pasar keempat merupakan bentuk perdagangan efek antar pemodal atau dengan kata lain pengalihan saham dari satu pemegang saham ke pemegang lainnya tanpa melalui perantara pedagang efek. Bentuk transaksi dalam perdagangan semacam ini biasanya dilakukan dalam jumlah besar (block sale).

2.1.3 Saham

2.1.3.1 Pengertian Saham

Definisi saham menurut (Tandelilin, 2010:32) adalah sertiifikat yang menunjukkan bukti kepemilikan perusahaan. Saham merupakan secarik kertas yang menunjukkan hak pemodal untuk memperoleh bagian dari prospek atau kekayaan

organisasi yang menerbitkan sekuritasnya dan berbagai kondisi yang memungkinkan pemodal tersebut menjalankan haknya (Husnan, 2004:13).

2.1.3.2 Jenis Saham

Menurut (Jogiyanto, 2008:17) saham dibedakan atas tiga jenis saham antara lain:

1. Saham biasa yaitu sekuritas yang menunjukkan bahwa pemegang saham biasa tersebut mempunyai hak kepemilikan atas asset-aset perusahaan.

2. Saham preferen yaitu saham yang mempunyai sifat gabungan antara obligasi dan saham biasa. Saham ini memberikan hasil yang tetap berupa dividen preferen. 3. Saham treasuri yaitu saham milik perusahaan yang penah dikeluarkan dan

beredar yang kemudian dibeli kembali oleh perusahaan untuk disimpan sebagai treasuri yang nantinya dapat dijual kembali.

2.1.3.3 Keuntungan Investasi dalam Saham

Kelebihan dari investasi biasa ini adalah kemampuannya untuk memberikan tingkat keuntungan atau rate of return yang tidak terhingga. Darmadji dan fakhruddin (2001:8) menyatakan bahwa investasi pada saham memberikan harapan pengembalian dan tingkat keuntungan yang tinggi. Manfaat yang diterima investor dalam investasi saham di pasar modal antara lain:

1. Dividen

Yaitu pembagian keuntungan yang diberikan perusahaan penerbit saham tersebut atas keuntungan yang dihasilkan perusahaan.

2. Capital Gain

2.1.3.4 Kerugian Investasi dalam Saham

1. Tidak mendapat dividen

Perusahaan akan membagikan dividen jika operasi perusahaan menghasilkan keuntungan. Dengan demikian perusahaan tidak dapat membagikan dividen jika perusahaan tersebut mengalami kerugian. Dengan demikian potensi keuntungan pemodal untuk mendapatkan dividen ditentukan oleh kinerja perusahaan tersebut.

2. Capital Loss

Dalam aktiva perdagangan saham, tidak selalu pemodal mendapatkan capital gain atau juga dapat disebut keuntungan atas saham yang dijualnya. Ada kalanya pemodal harus menjual saham dengan harga jual lebih rendah dari harga beli. Dengan demikian seorang pemodal mengalami capital loss.

3. Perusahaan bangkrut atau dilikuidasi

Jika suatu perusahaan bangkrut, maka tentu saja akan berdampak secara langsung kepada saham perusahaan tersebut. Sesuai dengan peraturan pencatatan saham di Bursa Efek, jika perusahaan bangkrut atau dilikuidasi, maka secara otomatis saham perusahaan tersebut akan dikeluarkan dari bursa atau di delist. Dalam kondisi perusahaan dilikuidasi, maka pemegang saham akan menempati posisi lebih rendah dibanding kreditur atau pemegang saham obligasi, artinya setelah semua asset perusahaan tersebut dijual, terlebih dahulu dibagikan kepada kreditur atau pemegang obligasi, dan jika masih terdapat sisa, baru dibagikan kepada para pemegang saham.

4. Saham di delist dari bursa (delisting)

Risiko lain yang dihadapi pemodal adalah jika saham perusahaan dikeluarkan dari pencatatan Bursa Efek atau di delist. Suatu saham perusahaan di delist dari Bursa umumnya karena kinerja yang buruk misalnya dalam kurun waktu tetentu tidak pernah diperdagangkan, mengalami kerugian beberapa tahun, tidak membagikan dividen secara berturut-turut beberapa tahun, dan berbagai kondisi lainnya sesuai dengan peraturan pencatatan di Bursa Efek. Saham yang telah di delist tentu saja tidak lagi diperdagangkan di Bursa, namun masih tetap dapat diperdagangkan di luar Bursa dengan konsekuensi tidak terdapat patokan harga yang jelas dan jika terjual biasanya dengan harga yang jauh dari harga sebelumnya.

2.1.4 Return

2.1.4.1 Pengertian Return

Menurut Eduardus Tandelilin (2001 : 47) mengemukakan bahwa return merupakan salah satu faktor yang memotivasi investor berinteraksi dan juga merupakan imbalan atas keberanian investor dalam menanggung risiko atas investasi yang dilakukannya. Jadi, semakin tinggi risiko semakin tinggi pula return yang diharapkan. Sumber-sumber return investasi terdiri dari dua komponen utama yaitu yield dan capital gain. Yield merupakan komponen return yang mencerminkan aliran kas atau pendapatan yang diperoleh secara periodik dari suatu investasi. Sedangkan capital gain yaitu kenaikan harga suatu surat berharga (saham atau surat utang jangka panjang), yang bisa memberikan keuntungan bagi investor.

Penjumlahan yield dan capital gain disebut sebagai return total suatu investasi (Tandelilin, 2010).

2.1.4.2 Jenis Return

Menurut Jogiyanto (2010:253) return portofolio dibedakan menjadi dua, yakni: 1. Return Realisasi Portofolio

Merupakan rata-rata tertimbang dari return-return realisasi masing-masing sekuritas tunggal di dalam portofolio tersebut. Secara matematis , return portofolio dapat ditulis sebagai berikut:

𝐑𝐩 = ∑( 𝐧

𝐢=𝟏

𝐖𝐢. 𝐑𝐢)

Notasi:

Rp = return realisasi portofolio,

Wi = porsi dari sekuritas i tehadap seluruh sekuritas di portofolio, Ri = return realisasian dari sekuritas ke-i,

n = jumlah dari sekuritas tunggal. 2. Return Ekspetasi Portofolio

Merupakan rata-rata tertimbang dari return-return ekspektasian masing-masing sekuritas tunggal di dalam portofolio. Return ekspektasian portofolio dapat dinyatakan secara matematis sebagai berikut:

𝐄(𝐑𝐩) = ∑( 𝐧

𝐢=𝟏

Notasi:

E(Rp) = return ekspektasian dari portofolio,

Wi = porsi dari sekurias i terhadap seluruh sekuritas di portofolio, E(Ri) = return ekspektasian dari sekuritas ke-i,

n = jumlah dari sekuritas tunggal

2.1.5 Risiko

2.1.5.1 Pengertian Risiko

Portofolio keuangan dapat diartikan sebagai investasi dalam berbagai instrumen keuangan yang dapat diperdagangkan di Bursa Efek dan pasar uang dengan tujuan menyebarkan sumber perolehan return dan kemungkinan risiko. Risiko merupakan besarnya penyimpangan antara tingkat pengembalian yang diharapkan (expected return) dengan tingkat pengembalian aktual (actual return).

2.1.5.2 Sumber-sumber Risiko

Ada beberapa sumber risiko yang bisa mempengaruhi besarnya risiko suatu investasi. Sumber-sumber risiko tersebut antara lain (Tandelilin, 2010:2013) : 1. Risiko suku bunga

Perubahan suku bunga bisa mempengaruhi variabilitas return suatu investasi, perubahan suku bunga akan mempengaruhi harga saham secara terbaik, cateris paribus. Artinya, jika suku bunga meningkat, maka harga saham akan turun, cateris paribus. Demikian sebaliknya, jika suku bunga turun, maka harga saham naik.

2. Risiko pasar

Fluktuasi pasar secara keseluruhan yang mempengaruhi variabilitas return suatu investasi disebut sebagai risiko pasar. Fluktuasi pasar biasanya ditunjukkan oleh berubahnya indeks pasar secara keseluruhan. Perubahan pasar dipengaruhi oleh banyak faktor seperti munculnya resesi ekonomi, kerusuhan, ataupun perubahan politik.

3. Risiko inflasi

Inflasi yang meningkat akan mengurangi kekuatan daya beli rupiah yang telah diinvestasikan. Oleh karenanya, risiko inflasi juga bisa disebut sebagai risiko daya beli. Jika inflasi mengalami peningkatan, investor biasanya menuntut tambahan premium inflasi untuk mengkompensasi penurunan daya beli yang dialaminya.

4. Risiko bisnis

Risiko dalam menjalankan bisnis dalam suatu jenis industri disebut sebagai risiko bisnis. Misalnya, perusahaan pakaian jadi yang bergerak pada industri tekstil akan sangat dipengaruhi oleh karakteristik industri tekstil itu sendiri. 5. Risiko finansial

Risiko ini berkaitan dengan keputusan perusahaan untuk menggunakan hutang dalam pembiayaan modalnya. Semakin besar proporsi hutang yang digunakan perusahaan, semakin besar risiko finansial yang dihadapi perusahaan.

6. Risiko likuiditas

Risiko ini berkaitan dengan kecepatan suatu sekuritas yang diterbitkan perusahaan bisa diperdagangkan di pasar sekunder. Semakin cepat suatu sekuritas diperdagangkan, semakin likuid sekuritas tersebut, demikian sebaliknya. Semakin tidak likuid suatu sekuritas semakin besar pula risiko likuiditas yang dihadapi perusahaan.

7. Risiko nilai tukar mata uang

Risiko ini berkaitan dengan fluktuasi nilai tukar mata uang domestik (Negara perusahaan tersebut) dengan nilai mata uang negara lainnya. Risiko ini juga dikenal sebagai risiko mata uang (currency risk) atau risiko nilai tukar (exchange rate risk).

8. Risiko negara

Risiko ini juga disebut sebagai risiko politik, karena sangat berkaitan dengan kondisi perpolitikan suatu negara. Bagi perusahaan yang beroperasi di luar negeri, stabilitas politik dan ekonomi negara bersangkutan sangat penting diperhatikan untuk menghindari risiko negara yang terlalu tinggi.

2.1.5.3 Jenis Risiko

Semakin besar tingkat perbedaannya berarti semakin besar pula tingkat risikonya. Jenis Risiko dapat dibedakan menjadi (Halim, 2009) :

1. Risiko sistematis (systematic risk)

Merupakan risiko yang tidak dapat dihilangkan dengan melakukan diversifikasi karena fluktuasi risiko ini dipengaruhi oleh faktor-faktor makro yang dapat mempengaruhi pasar secara keseluruhan. Risiko ini disebabkan

oleh faktor-faktor yang serentak mempengaruhi harga saham di pasar modal, misalnya perubahan dalam kondisi perekonomian, iklim politik, peraturan perpajakan, kebijakan pemerintah, dan lain sebagainya.

2. Risiko tidak sistematis (unsystematic risk)

Merupakan risiko yang dapat dihilangkan dengan melakukan diversifikasi, karena risiko ini hanya ada dalam satu perusahaan atau industri tertentu. Misalnya faktor struktur modal, struktur asset, tingkat likuiditas, tingkat keuntungan dan lain sebagainya. Risiko tidak sistematis diukur dengan varian residual atau abnormal return (ei). Nilai realisasi merupakan nilai yang sudah pasti tidak mengandung kesalahan pengukuran sebaliknya nilai ekpektasi merupakan harapan yang belum terjadi yang masih mengandung ketidakpastian. Perbedaan nilai ekspektasi dengan nilai residu yang merupakan kesalahan residu (ei).

2.1.5.4 Pandangan Investor Mengenai Risiko

Preferensi investor terhadap risiko dibedakan menjadi tiga, yaitu (Halim, 2005:42):

1. Sikap yang menyukai risiko atau pencari risiko (risk seeker).

Merupakan sikap investor yang apabila dihadapkan pada dua pilihan investasi yang memberikan tingkat pengembalian yang sama dengan risiko yang berbeda, maka ia akan lebih suka mengambil investasi dengan risiko yang lebih tinggi. 2. Sikap yang netral terhadap risiko (risk neutral).

Merupakan investor yang akan meminta kenaikan tingkat pengembalian yang sama untuk setiap kenaikan risiko.

Investor jenis ini umumnya cukup fleksibel dan bersikap hati-hati (prudent) dalam mengambil keputusan investasi.

3. Sikap yang tidak menyukai risiko atau menghindari risiko (risk averter). Adalah investor yang apabila dihadapkan pada dua pilihan investasi yang memberikan tingkat pengembalian yang sama dengan risiko yang berbeda. Maka ia akan lebih suka mengambil investasi dengan risiko yang lebih rendah.

2.1.6 Portofolio

2.1.6.1 Pengertian Portofolio

Menurut Husnan (2005:49) portofolio merupakan sekumpulan investasi yang menyangkut identifikasi saham-saham yang mana akan dipilih dan menentukan proporsi dana yang ditanamkan pada masing-masing saham tersebut. Sedangkan menurut Sunariyah (2006:194) portofolio diartikan sebagai serangkaian kombinasi beberapa aktiva yang di investasikan dan dipegang oleh investor, baik perorangan maupun lembaga.

Teori portofolio secara inti adalah teori yang membahas tentang bagaimana seharusnya membentuk sebuah kombinasi saham yang tepat, dalam hal ini adalah portofolio yang optimal. Keoptimalan ini nantinya akan diukur dengan seberapa besar nantinya keuntungan yang dapat disumbangkan oleh kombinasi saham tersebut, serta seberapa rendah potensi risiko yang nantinya harus ditanggung. Teori portofolio optimal menekankan pada asumsi bahwa dalam penempatan dana atau investasi dana, investor tidak dianjurkan untuk menanamkan pada satu saham saja. Dikarenakan potensi risiko dari penanaman investasi pada satu saham

sangatlah mengandung potensi risiko tinggi, oleh karena itu diperlukan suatu cara untuk mendistribusikan risiko tersebut sehingga diharapkan potensi dari risiko yang ada dapat ditekan serendah-rendahnya.

2.1.6.2 Portofolio Efisien

Jogiyanto (2010:309) mendefisinikan portofolio efisien (efficient portofolio) sebagai portofolio yang memberikan return ekpektasi terbesar dengan risiko yang tertentu atau memberikan risiko terkecil dengan return ekspekasi yeng tertentu. Menurut Tandelilin (2010:157) suatu portofolio dikatakan efisien apabila portofolio tersebut ketika dibandingkan dengan portofolio lain memenuhi kondisi sebagai berikut :

1. Memberikan expected return terbesar dengan risiko yang sama. 2. Memberikan risiko terkecil dengan expected return yang sama.

Portofolio efisien diperlukan dalam rangka pembentukan portofolio optimal, karena dari portofolio efisien tersebut akan didapatkan informasi tentang sekuritas atau saham apa saja yang dapat dijadikan sebagai kombinasi saham atau portofolio yang optimal. Dengan demikian dapat dipahami, bahwa portofolio yang efisien belum tentu merupakan portofolio yang optimal.

Portofolio efisien dan Portofolio optimal

Gambar 1

Keterangan :

1. Garis horisontal menggambarkan risiko suatu portofolio (σp), sedangkan garis vertikal menggambarkan return portofolio yang diharapkan (E(Rp))

2. Bidang ABCDEGH menunjukkan kumpulan portofolio yang tersedia bagi investor.

3. Bagian yang ditunjukkan oleh garis BCDE disebut sebagai permukaan efisien (efficient frontier), yaitu kombinasi aset-aset yang membentuk portofolio efisien. 4. Bagian yang ditunjukkan oleh titik BCDE merupakan pilihan-pilihan portofolio

yang terbaik bagi investor dibandingkan bagian AGH

5. Titik-titik C,D,E yang terlihat lebih baik (dominan) dibanding titik G dan H, karena mampu menawarkan expected return yang lebih tinggi pada tingkat risiko yang sama.

6. Oleh karenanya, pilihan investor nantinya akan berada di titik-titik yang ditunjukkan oleh garis BCDE dalam menentukan portofolio yang paling optimal.

7. Preferensi investor ditunjukkan oleh kurva diferen (u1 u2), dimana dari gambar di atas terlihat bahwa kurva indeferen investor bertemu dan menyinggung dengan permukaan efisien pada titik D.

8. Jadi, portofolio optimal yang tepat bagi investor adalah portofolio pada titik D, karena portofolio tersebut menawarkan return yang diharapkan dan risiko yang sesuai dengan preferensi investor tersebut.

2.1.6.3 Portofolio Optimal

Portofolio optimal adalah portofolio yang dipilih investor dari sekian banyak

pilihan yang ada pada portofolio efisien (Tandelilin,2010:160).

Menurut Jogiyanto (2010:361) perhitungan untuk menentukan portofolio optimal akan sangat dimudahkan jika hanya didasarkan pada sebuah angka yang dapat menentukan apakah suatu sekuritas dapat dimasukkan ke dalam portofolio optimal. Angka tersebut adalah rasio antara excess return dengan Beta (excess return to beta ratio). Rasio ini adalah:

dimana :

ERB = excess return to beta sekuritas ke-i

E(Ri) = return ekspektasi berdasarkan model indeks tunggal untuk sekuritas ke-i RBR = return aktiva bebas risiko

βi = beta sekuritas ke-i

Dalam pembentukan portofolio yang optimal sekuritas-sekuritas yang memliiki nilai ERB yang tinggi akan dimasukkan dalam kombinasi portofolio, sedangkan sekuritas yang memiliki nilai ERB rendah tidak akan dimasukkan.

Langkah selanjutnya adalah penentuan nilai Ai dan Bi untuk masing-masing nilai sekuritas dengan menggunakan rumus sebagai berikut :

dan

Kemudian menetapkan satu titik pembatas (cut-off point = C*). Untuk C* berasal dari Ci yang terbesar. Besarnya titik pembatas ini dapat ditentukan dengan rumus sebagai berikut :

Langkah selanjutnya adalah menentukan saham-saham mana yang dapat dijadikan portofolio yakni dengan membandingkan nilai ERB nya dengan titik pembatas yang dinotasikan dengan nilai C*. Kriteria saham yang dapat dimasukkan dalam portofolio adalah saham yang memiliki nilai ERB lebih atau sama dengan nilai titik pembatas atau C*. Sedangkan saham-saham yang tidak masuk dalam kategori tersebut tidak bisa dimasukkan dalam pembentukan portofolio.

2.1.6.4 Konsep Model Indeks Tunggal

Konsep model indeks tunggal adalah menyatakan pada saat “pasar” membaik harga saham-saham individual juga meningkat (Husnan, 2008:103). Model tersebut mengasumsikan bahwa pergerakan return saham hanya berhubungan dengan pergerakan pasar (Halim, 2007:82).

Jogiyanto (2010:339) menunjukkan bahwa model indeks tunggal didasarkan pada pengamatan bahwa harga dari suatu sekuritas berfluktuasi searah dengan

indeks harga pasar. Saham cenderung mengalami kenaikan harga jika indeks harga saham naik. Kebalikannya, jika indeks harga saham turun, kebanyakan saham mengalami penurunan harga. Hal ini menyarankan bahwa return-return dari sekuritas mungkin berkorelasi karena adanya reaksi umum terhadap perubahan-perubahan nilai pasar. Dengan dasar ini, return dari suatu sekuritas dan return dari indeks pasar yang umum dapat dituliskan sebagai hubungan:

Notasi:

Ri = return sekuritas ke-i,

ai = suatu variabel acak yang menunjukan komponen dari return sekuritas ke-i yang ke-independen terhadap kke-inerja pasar,

ßi = beta yang merupakan koefisien yang mengukur perubahan Ri akibat dari perubahan Rm

Rm = tingkat return dari indeks pasar

Jogiyanto (2010:340) Pemilihan dari indeks pasar tidak tergantung dari suatu teori tetapi lebih tergantung dari hasil empirisnya. Indeks pasar yang dapat dipilih untuk pasar misalnya IHSG (Indeks Harga Saham Gabungan) atau indeks untuk saham-saham yang aktif saja (misalnya ILQ-45). Jika digunakan IHSG, maka return pasar untuk waktu ke-t dapat dihitung sebesar:

Rmt =

IHSGt – IHSGt-1 IHSGt-1

Model indeks tunggal dapat juga dinyatakan dalam bentuk return ekspektasian (expected return). Return ekspektasian dapat dinyatakan sebagai berikut (Jogiyanto, 2010:342):

E(Ri) = αi + βi . E(Rm)

Jogiyanto (2010:356) menuliskan beberapa karakteristik model indeks tunggal sebagai berikut:

1. Beta portofolio (βp) merupakan rata-rata tertimbang dari Beta masing- masing sekuritas (βi ):

2. Alpha portofolio (αp) juga merupakan rata-rata tertimbang dari Alpha tiap-tiap sekuritas (αi):

ßp = ∑ni=1 Wi . βi

Tabel 1

Perbedaan antara Model Indeks Tunggal dan Model Markowitz

Model Markowitz Model Indeks Tunggal

1. Teori Markowitz didasari oleh tiga asumsi :

Periode investasi tunggal misalnya 1 tahun

Tidak ada biaya transaksi Preferensi investor hanya

berdasar pada return harapan dan resiko

2. Belum mempertimbangkan kemungkinan investor untuk melakukan investasi pada asset bebas risiko.

3. Perhitungannya kompleks dan rumit.

1. Model ini mengkaitkan perhitungan return setiap aset pada return indeks pasar

2. Asumsi yang dipakai dalam model ini adalah bahwa sekuritas akan berkorelasi hanya jika sekuritas-sekuritas tersebut mempunyai respon yang sama terhadap perubahan pasar.

3. Model ini dapat menyederhanakan Model Markowitz yang kompleks.

(Tandelilin, 2010: 132-162)

2.2 Penelitian Terdahulu

Dalam penelitian ini, mengambil tiga sumber referensi dari penelitian sebelumnya berkaitan dengan analisis portofolio dengan model indeks tungal. Untuk lebih jelasnya persamaan dan perbedaan penelitian ini dengan penelitian terdahulu dapat dilihat pada tabel 2 maping persamaan dan perbedaan.

Tabel 2

Mapping Persamaan dan Perbedaan Penelitian

NamaPeneliti Judul Teknis

Analisis Data

Hasil Peneliti

Erric Valdino (2014)

Analisis Portofolio Menggunakan Indeks Tunggal untuk Optimalisasi Saham Perusahaan Telekomunikasi Di Bursa Efek Indonesia

Indeks Tunggal

Hasil penelitian menunjukan terdapat 2 saham yang digolongkan portofolio optimal yaitu PT. Telekomunikasi Indonesia (Persero) Tbk dan PT. Indosat Tbk

Billy Arga Arifin (2014)

Analisis Portofolio Optimal Dengan Model Indeks Tunggal Sebagai Dasar Penentuan Keputusan Investasi Pada Saham Sektor Perbankan Di Bursa Efek Indonesia.

Indeks Tunggal

Hasil Dari penelitian menunjukan Portofolio optimal yaitu : Bank Rakyat Indonesia dan Bank Tabungan Negara.

Yohanes Sukmana Wijaya (2012)

Analisis Portofolio dengan Model Indeks Tunggal untuk Memilih Saham-Saham sebagai Pertimbangan Investasi pada Perusahaan yang Go Publik di BEI tahun 2010.

Indeks Tunggal

Hasil Penelitian menunjukan Portofolio optimal yaitu : PT. Gudang Garam Tbk, PT. United Tractor, dan PT. Indo Tambangraya Megah Tbk.

Penelitian Sekarang

Analisis Pembentukan Portofolio Optimal Menggunakan Model Indeks

Tunggal Untuk Pengambilan

Keputusan Investasi pada perusahaan Perkebunan yang Terdaftar Di Bursa Efek Indonesia

Indeks Tunggal

Menganalisis proporsi masing-masing saham agar didapatkan portofolio yang optimal pada perusahaan Perkebunan di Bursa Efek Indonesia

Secara keseluruhan terdapat persamaan dan perbedaan dengan penelitian-penelitian terdahulu yang telah dilakukan sebagai berikut:

1. Persamaan

Dalam penelitian kali ini sama-sama mengalisis saham manakah yang membentuk portofolio optimal secara teknik analisa data yang digunakan sama-sama menggunakan model indeks tunggal.

2. Perbedaan

Perbedaan penelitian ini terletak pada obyek yang diteliti. Pada penelitian kali ini obyek yang diteliti adalah perusahaan Perkebunan yang terdaftar di Bursa Efek Indonesia. Sedangkan pada penelitian terdahulu obyek peneliti oleh Erric

valdino (2014) adalah Perusahaan Telekomunikasi di Bursa Efek Indonesia. Billy Arga Arifin (2014) mengambil obyek peneliti Perusahaan Perbankan yang terdaftar di Bursa Efek Indonesia. Sedangkan, Yohanes Sukmana Wijaya (2012) menggunakan Perusahaan yang Go Publik di BEI tahun 2010 sebagai obyek penelitian. Data yang digunakan oleh peneliti terdahulu yaitu saham, IHSG, dan sertifikat bank Indonesia, sedangkan peneliti sekarang menggunakan data bulanan yaitu mulai tahun 2012-2014. Melihat dari latar belakang masalah, tujuan penelitian, manfaat, dan landasan teori yang digunakan maka peneliti susun rerangka pemikiran pada gambar 2 dan kerangka model pada gambar 3 sebagai berikut:

2.3 Rerangka Pemikiran

Gambar 2

Landasan Teori Landasan Empiris

Investasi: Tandelilin (2010) Husnan (2009) Jogiyanto (2010) Saham : Sartono dan Zulaihati (2008) Jogiyanto (2008) Trone dan All Bright (2009) Portofolio : Jogiyanto (2010) Tandelilin (2010)

Halim (2009)

Rumusan Masalah Erric Valdino (2014) Analisis Portofolio Menggunakan Indeks Tunggal Untuk Optimalisasi

Saham Perusahaan Telekomunikasi di Bursa

Efek Indonesia Billy Arga Arifin

(2014)

Analisis Portofolio Optimal Dengan Model Indeks Tunggal Sebagai Dasar

Penentuan Keputusan Investasi Pada Saham Sektor Perbankan Di Bursa

Efek Indonesia.

Yohanes Sukmana Wijaya (2012)

Analisis Portofolio dengan Model Indeks Tunggal untuk Memilih

Saham-Saham sebagai Pertimbangan Investasi pada Perusahaan yang Go Publik di BEI tahun 2010. Tujuan Penelitian

Hasil Penelitian Portofolio Optimal dengan

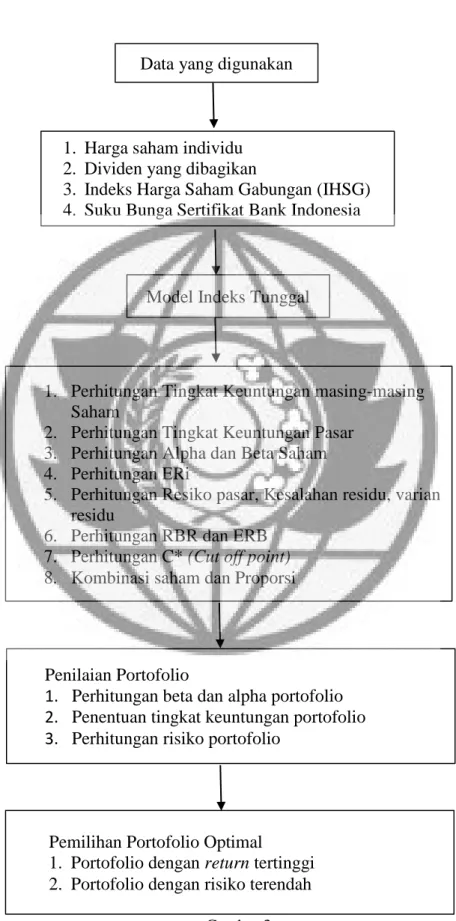

2.4 Kerangka Model

Gambar 3

Model Indeks Tunggal

1. Perhitungan Tingkat Keuntungan masing-masing Saham

2. Perhitungan Tingkat Keuntungan Pasar 3. Perhitungan Alpha dan Beta Saham 4. Perhitungan ERi

5. Perhitungan Resiko pasar, Kesalahan residu, varian residu

6. Perhitungan RBR dan ERB 7. Perhitungan C* (Cut off point) 8. Kombinasi saham dan Proporsi

Pemilihan Portofolio Optimal

1. Portofolio dengan return tertinggi 2. Portofolio dengan risiko terendah Penilaian Portofolio

1. Perhitungan beta dan alpha portofolio 2. Penentuan tingkat keuntungan portofolio 3. Perhitungan risiko portofolio

Data yang digunakan

1. Harga saham individu 2. Dividen yang dibagikan

3. Indeks Harga Saham Gabungan (IHSG) 4. Suku Bunga Sertifikat Bank Indonesia