6

Pada bab ini dibahas mengenai teori-teori dasar yang akan membantu pembaca dalam memahami materi bab selanjutnya.

A. Variabel Random

Definisi 2.1 (Bain dan Engelhardt, 1992:53)

Suatu variabel random (dinotasikan dengan ) adalah suatu fungsi yang didefinisikan pada ruang sampel , yaitu * + sehingga menghasilkan nilai ( ) dengan dan .

Huruf kapital seperti digunakan untuk menotasikan variabel random. Sedangkan huruf kecil digunakan untuk menotasikan nilai yang mungkin dari setiap hasil observasi pada ruang sampel .

Ada dua jenis variabel random yaitu variabel random diskrit dan variabel random kontinu. Jika himpunan semua hasil yang mungkin dari variabel random

berhingga atau tak berhingga tetapi masih dapat dihitung maka disebut sebagai variabel random diskrit. Sedangkan jika semua hasil yang mungkin dari variabel random merupakan nilai dalam suatu interval maka disebut sebagai variabel random kontinu.

B. Ekspektasi

Definisi 2.2 (Bain dan Engelhardt, 1992:56)

Misal merupakan suatu variabel random. Variabel random disebut variabel random diskrit jika himpunan nilai yang muncul dari merupakan himpunan terhitung. Jika variabel random diskrit, fungsi peluang variabel random didefinisikan sebagai:

( ) ( )

Distribusi probabilitas dari variabel random adalah himpunan semua pasangan ( ( )). Fungsi yang menunjukkan probabilitas masing-masing nilai yang mungkin terjadi adalah ( ).

Misalkan adalah variabel random diskrit, maka fungsi densitas probabilitas /pdf (probability density function) variabel random jika dipenuhi:

i. ( ) (2.1)

ii. ∑ ( ) (2.2)

iii. ( ) ( ) (2.3)

Misalkan adalah variabel random kontinu, maka fungsi densitas probabilitas/pdf (probability density function) variabel random jika dipenuhi:

i. ( ) (2.4)

ii. ∫ ( ) (2.5)

Definisi 2.3 (Bain dan Engelhardt, 1992:64)

Fungsi distribusi kumulatif/cdf (cumulative distribution function) menggambarkan probabilitas suatu variabel random yang bernilai riil. Misal merupakan suatu variabel random, maka untuk semua nilai , cdf-nya adalah:

( ) ( ) , untuk . (2.7) Probabilitas variabel random yang kurang dari atau sama dengan dinyatakan dengan ( ).

Untuk suatu variabel random diskrit, cdf adalah:

( ) ( ) ∑ ( ). (2.8)

Untuk suatu variabel random kontinu, cdf adalah:

( ) ( ) ∫ ( ) . (2.9)

Definisi 2.4 (Bain dan Engelhardt, 1992: 61)

Jika adalah variabel random diskrit dengan pdf ( ), maka nilai ekspektasi dari didefinisikan sebagai berikut:

( ) ∑ ( ) (2.10)

Jika adalah variabel random kontinu dengan pdf ( ), maka nilai ekspektasi dari didefinisikan sebagai berikut:

( ) ∫ ( ) . (2.11)

( ) sering kali ditulis dengan atau .

Sifat-sifat ekspektasi adalah sebagai berikut: a. ( ) ( ) ( )

c. ( ) ( ) ( )

Definisi 2.5 (Bain dan Engelhardt, 1992:73)

Varians dari variabel random didefinisikan sebagai berikut:

( ) ( ) . (2.12)

Teorema 2.1 (Bain, et al., 1992:74) Jika adalah variabel random, maka

( ) ( ) . (2.13) Bukti: ( ) ,( ) - ( ) ( ) ( ) ( ) ( ) . Sehingga didapat ( ) .

Ukuran sebaran yang sering digunakan selain varians adalah standar deviasi yang merupakan akar kuadrat dari varians.

Teorema 2.2 (Bain dan Engelhardt, 1992:74)

Jika adalah variabel random, dan adalah konstan, maka

( ) ( ). (2.15)

Bukti:

( ) ,( ) - , ( ) -

( ).

Definisi 2.6 (Bain dan Engelhardt, 1992:174)

Kovarians dari pasangan variabel random dan didefinisikan sebagai berikut:

( ) ,( )( )-. (2.16)

Dimana untuk variabel random diskrit:

( ) ∑ ∑ ( ). (2.17)

Dan untuk variabel random kontinu:

( ) ∫ ∫ ( ) . (2.18) Notasi lain untuk kovarians adalah .

Kovariansi dari pasangan variabel random jika dan konstanta, maka 1. ( ) ( ).

2. ( ) ( ). 3. ( ) ( ). Jika dan variabel random, maka

Jika dan independen, maka

( ) ( ) ( ) ( ) . (2.20)

C. Distribusi Normal

Teorema 2.3 (Bain dan Engelhardt, 1992:118)

Variabel random X dikatakan berdistribusi normal dengan mean dan varians dinotasikan sebagai ( ), jika X mempunyai fungsi densitas peluang berbentuk

( ) √

. /

, (2.21)

untuk , dimana dan dengan ∫ ( ) ∫ √ . / = 1. (2.22) Bukti : Misalkan dengan ∫ ( ) ∫ √ ∫ √ .

Jika diambil maka √ , dan (√ ) sehingga

∫ √

√ . Jadi terbukti bahwa ∫ √ . / = 1.

Uji normalitas untuk melihat apakah suatu data berdistribusi normal atau tidak. Return saham perlu diuji normalitasnya, karena suatu saham dapat dimasukkan dalam portofolio jika return saham berdistribusi normal. Tujuan pengujian normalitas dalam return saham adalah untuk mengantisipasi terjadinya ketidakstabilan harga, sehingga dikhawatirkan akan mengalami penurunan harga saham yang sangat signifikan dan merugikan investor. Uji normalitas pada SPSS menggunakan Kolmogorov-Smirnov.

1. Hipotesis

: data return saham mengikuti distribusi normal : data return saham tidak mengikuti distribusi normal 2. Tingkat signifikansi .

3. Statistik Uji

Kolmogorov-smirnov | ( ) ( )|.

( ) adalah distribusi komulatif data sampel. ( ) adalah distribusi komulatif yang dihipotesakan. 4. Kriteria Uji

ditolak jika . 5. Perhitungan.

D. Matriks

Definisi 2.7 (Anton dan Rosses, 1991:22)

Matriks adalah suatu susunan bilangan berbentuk persegi panjang. Bilangan-bilangan dalam susunan tersebut disebut anggota dari matriks. Ukuran suatu matriks dinyatakan dalam banyaknya baris (arah horizontal) dan kolom (arah vertikal) yang terdapat dalam matriks tersebut.

Jika adalah sebuah matriks dengan banyaknya baris dan banyaknya kolom , maka menyatakan anggota yang terletak pada baris dan kolom di dalam matriks . Jadi, suatu matriks dapat dituliskan sebagai berikut:

[ ] [ ] (2.23) 1. Perkalian Matriks

Definisi 2.8 (Anton dan Rosses, 2004:28)

Jika adalah sebarang matriks dan adalah sebarang skalar, maka adalah matriks yang diperoleh dari perkalian setiap anggota pada matriks dengan bilangan .

( ) ( ) [ ] (2.24)

Definisi 2.9 (Anton dan Rosses, 2004:30)

Jika adalah matriks dan adalah matriks maka hasilkali

adalah matriks yang anggota-anggotanya ditentukan sebagai berikut.

matriks dan kolom dari matriks mengalikan anggota-anggota yang bersesuaian dari baris dan kolom tersebut dan kemudian menjumlahkan hasilkali yang diperoleh.

[ ] (2.25)

2. Transpose Matriks

Definisi 2.10 (Anton dan Rosses, 2004:36)

Jika A adalah sebarang matriks maka transpose A, dinyatakan dengan , didefinisikan sebagai matriks yang didapatkan dengan mempertukarkan baris dan kolom A.

( ) ( ) . (2.26)

Beberapa sifat transpose matriks: a. (( )) ,

b. ( ) ,

c. ( ) , dengan adalah sebarang skalar, d. ( ) .

3. Invers matriks

Definisi 2.11 (Anton dan Rosses, 2004:46)

Jika adalah suatu matriks persegi, dan jika terdapat matriks yang ukurannya sama dengan , sedemikian sehingga , maka dikatakan dapat dibalik (invertible) dan dinamakan sebagai invers (inverse) dari .

E. Analisis Multivariat

1. Vektor Random dan Matriks Data Multivariat Definisi 2.13 ( Johnson dan Wichreen, 1982:56)

Secara umum data sampel analisis multivariat dapat digambarkan dalam bentuk sebagai berikut. Hal ini dilakukan untuk mempermudah penghitungan, maka digunakan bantuan matriks dalam merumuskan masalah analisis.

np nj n n ip ij i i p j p j X X X X X X X X X X X X X X X X 2 1 2 1 2 2 22 21 1 1 12 11 n -objek i -objek 2 -objek 1 -objek p -variabel j -variabel 2 -variabel 1 -variabel

Atau dapat ditulis dalam bentuk matriks dengan n baris dan p kolom sebagai berikut : np nj n n ip ij i i p j p j X X X X X X X X X X X X X X X X 2 1 2 1 2 2 22 21 1 1 12 11 X dengan

: data objek ke-i pada variabel ke-j : banyaknya objek

: banyaknya variabel

2. Mean dan Variansi Vektor Random Definisi 2.14 (Johnson dan Wichren, 1982:70)

Vektor random adalah vektor yang anggotanya adalah variabel random. Sedangkan matriks random adalah matriks yang anggotanya adalah variabel random. Harga harapan dari matriks (vektor) random adalah matriks (vektor) yang terdiri dari harga harapan dari setiap elemennya. Mean dan kovarians vektor random dengan ordo dapat ditulis sebagai matriks yaitu :

( ) [ ( ) ( )] [ ] . (2.27) ∑ ( )( ) [[ ] ( )] = [ ( ) ( )( ) ( )( ) ( )( ) ( ) ( )( ) ( )( ) ( )( ) ( ) ] [ ( ) ( )( ) ( )( ) ( )( ) ( ) ( )( ) ( )( ) ( )( ) ( ) ] ∑ ( ) [ ]. (2.28)

dengan adalah varians ke- . ∑ adalah simbol matriks varians kovarians.

F. Portofolio

Dalam dunia ekonomi, return menjadi suatu ukuran untuk menggambarkan perubahan harga. Hal ini membantu investor dalam mengenali pergerakan harga. Return merupakan hasil yang diperoleh dari investasi. Adanya hubungan antara return dan risiko dalam berinvestasi, semakin besar risiko yang ditanggung semakin besar return yang dihasilkan. Return dapat berupa return realisasi yang sudah terjadi di masa yang akan datang.

Return dari sekuritas portofolio merupakan rata-rata terboboti sederhana dari return pada sekuritas individu. Bobot yang diberikan untuk setiap return merupakan proporsi dana dari portofolio yang diinvestasikan pada sekuritas tersebut.

∑ (2.29)

Dengan :

= return portofolio

= proporsi dana investor yang diinvestasikan pada sekuritas ke- N = banyaknya sekuritas

= return sekuritas ke-

Expected return portofolio merupakan rata-rata terboboti dari expected

return sekuritas individu. Expected return portofolio dapat dinyatakan secara

matematis sebagai berikut : ̅ ( ) (∑

) = ∑ ( )

= ∑ ( )

= ∑ ̅ (2.30)

Risiko adalah perbedaan antara hasil yang digarapkan (expexted return) dengan realisasinya. Besarnya risiko portofolio dihitung dengan besarnya variansi portofolio. Semakin besar nilai variansi berarti risiko yang ditanggung juga semakin tinggi. Variansi dari portofolio lebih sulit untuk yang ditentukan dibandingkan dengan harga harapannya. Untuk memudahkan, sebaiknya dimulai dengan mencari variansi portofolio untuk dua sekuritas terlebih dahulu. Variansi dari portofolio P, yang disimbolkan dengan adalah harga harapan dari deviasi kuadrat return pada portofolio yang berasal dari return pada portofolio.

G. Standar Capital Asset Pricing Model

Kemampuan untuk mengestimasi return saham merupakan hal yang sangat penting dan diperlukan untuk investasi saham. Untuk mengestimasikan

return suatu saham diperlukan suatu model estimasi yaitu dengan menggunakan

Capital Asset Pricing Model (CAPM). Pada tahun 1964 CAPM dikembangkan

oleh sharpe, Litner, dan Mosin Dalimunte (2006:355). CAPM merupakan suatu model yang menghubungkan expected return dari suatu sekuritas berisiko dengan resiko dari sekuritas tersebut pada kondisi pasar yang seimbang ,pasar dikatakan seimbang dalam CAPM :

1. Setiap investor bersedia memiliki sekuritas berisiko.

2. Harga pasar pada setiap sekuritas berada pada tingkat permintaan yang sama dengan penawarannya.

3. Tingkat bunga bebas risiko berada pada tingkat dimana jumlah uang yang dipinjam (borrowing) sama dengan uang yang dipinjamkan (lending).

CAPM berdasarkan model markowitz yang masing-masing investor mengasumsikan akan mendiversifikasi portofolionya dan memilih portofolio optimal berdasarkan prefrensi terhadap return dan risiko (Tandelilin, 2001).

Secara umum, pembentukan portofolio CAPM berdasarkan sebagai berikut :

̅ ( ̅ ) (2.31)

dengan :

̅ : expected return portofolio

: return bebas risiko

̅ : expected return portofolio pasar.

CAPM dikembangkan dengan mengikuti beberapa asumsi (Jogiyanto, 2010: 488) yaitu:

1. Semua investor melakukan pengambilan keputusan investasi berdasarkan pertimbangan antara nilai expected return dan standar deviasi dari portofolio. 2. Semua investor mempunyai harapan yang homogen (homogenous

expexctations) terhadap faktor-faktor input yaitu return ekspektasi, varian

return, dan kovarians antara return-return sekuritas untuk keputusan

portofolio.

3. Semua investor dapat meminjamkan sejumlah dananya (lending) atau meminjam (borrowing) sejumlah dana dengan jumlah dana yang tidak terbatas pada tingkat suku bunga bebas risiko.

4. Penjualan pendek (short sale) diperkenankan dalam jumlah yang tak terbatas. Asumsi tambahan yang digunakan pada data adalah :

1. Semua sekuritas dapat dipecah-pecah menjadi bagian yang lebih kecil dengan tidak terbatas.

2. Semua sekuritas dapat dijual dan dibeli dipasar dengan cepat (likuid) dengan harga yang berlaku .

3. Tidak terjadi inflasi.

4. Tidak adanya pajak bagi investor.

5. Tidak ada investor yang dapat mempengaruhi harga saham dengan kegiatan penjualan.

6. Pasar modal dalam kondisi seimbang (equilibrum). Semua investor akan memilih portofolio pasar dan portofolio pasar merupakan portofolio aktiva berisiko yang optimal yang berada di efficient frointer.

Menurut beberapa ahli, asumsi yang digunakan kurang realistis misalnya tidak ada biaya transaksi, tidak adanya inflasi, tidak ada pajak penghasilan, tetapi berdasarkan pengalaman dalam dunia nyata dari para ahli yang mencoba untuk melepaskan beberapa asumsi yang ada, ternyata hasil yang diperoleh tidak terlampau melenceng dari realita (Elton dan Gruber, 1995).

1. Beta

Selain diukur dengan standar deviasi, risiko investasi juga diukur dengan tolak ukur beta. Beta adalah pengukur tingkat risiko sistematik dari suatu sekuritas atau portofolio terhadap risiko pasar. Beta sekuritas menunjukkan

seberapa besar dan kecil tingkat perubahan return saham dibandingkan dengan return pasar. Sekuritas dengan beta yang tinggi memberikan return yang rendah.

Diasumsikan investor hanya memperhatikan return dan risiko, maka karakteristik sekuritas yang mendapat perhatian adalah return dan beta. Return akan meningkat secara linear terhadap kenaikan risiko. Dalam keseimbangan pasar investor memegang portofolio yang terdiri dari sekuritas dengan portofolio pasar, jika risiko sistematik suatu sekuritas sama dengan risiko pasar maka beta portofolio investor sama dengan 1. menujukkan jika return pasar bergerak naik. Untuk sekuritas dengan dikenal sebagai sekuritas agresif kareana sekuritas tersebut bergerak lebih besar daripada return pasar. Jika dikenal sebagai sekuritas difensive karena terus bergerak lebih kecil daripada return pasar.

Dalam bursa efek, harga suatu jenis saham dapat dipengaruhi oleh pergerakan harga dari berbagi jenis saham. Pada umumnya, harga saham bergerak naik bersama dan bergerak turun bersama walaupun tidak seluruhnya. Jika sebagian besar naik bersamaan dan sebagian kecil turun bersamaan sementara sebagian lagi tidak berubah, maka indeks pasar menunjukkan kenaikan. Sebaliknya jika sebagian besar turun bersamaan dan sebagian kecil naik bersamaan sementara sebagian lagi tidak berubah, maka indeks pasar menunjukkan penurunan.

Beta saham ke-i dihitung menggunakan rumus sebagai berikut:

2. Portofolio Optimal dengan Adanya Simpanan dan Pinjaman Bebas Risiko

CAPM mengasumsikan investor memperhitungkan risiko dan keuntungan. Semua investor dapat meminjamkan sejumlah dananya (lending) atau meminjam (borrowing) sejumlah dana dengan jumlah yang tidak terbatas pada tingkat suku bunga bebas risiko. Seorang investor akan sangat mungkin membentuk portofolionya dengan sekuritas berisiko dan sekuritas tidak berisiko. Expected return dari kombinasi sekuritas berisiko dan sekuritas tidak berisiko diberikan sebagai berikut :

̅ ( ) ̅ (2.33)

Dengan :

: return bebas risiko

̅ : expected return portofolio : bobot dari sekuritas

Risiko dari kombinasi sekuritas bersiko dan tidak berisiko adalah

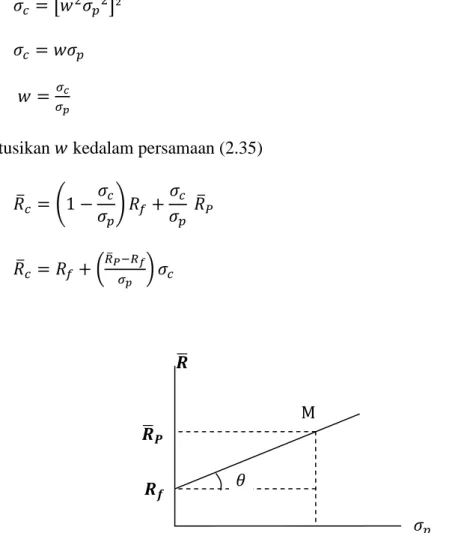

(( ) (( ) )) (2.34) Dengan adanya sekuritas bebas risiko misalnya Sertifikat Bank Indonesia, investor mempunyai pilihan untuk memasukkan sekuritas bebas risiko kedalam portofolionya. Jika investor menginvestasikan seluruh dananya pada sekuritas bebas risiko maka standar deviasinya sama dengan nol ( ). Persamaan (2.34) dapat dituliskan menjadi:

[ ]

(2.35)

Subtitusikan kedalam persamaan (2.35) ̅ ( ) ̅

̅ ( ̅ ) (2.36)

̅

Gambar 2.1 Portofolio optimal dengan adanya simpan pinjam bebas risiko

Gambar 2.1 menunjukkan portofolio M memiliki expected return portofolio dan mempunyai return bebas risiko. Portofolio efisien berada disepanjang garis dari sampai titik M. Slope dari garis yang menghubungkan sekuritas bebas risiko dan berisiko adalah expected return portofolio dikurangi sekuritas bebas risiko dibagi dengan standar deviasi, dapat ditulis menjadi

̅ (2.37)

M ̅

Pada tingkat expected return yang sama perubahan mempengaruhi risiko portofolio. Jika perubahan mengecil (tidak terlalu tajam) maka risiko portofolio semakin besar dan perubahan membesar (tajam) maka risiko portofolio kecil.

3. Portofolio Optimal dengan Short Sale

Untuk membentuk portofolio optimal investor dapat meminjamkan (lending) dan meminjam (borrowing) dana pada tingkat bunga bebas risiko dan investor dapat menjual sekuritas yang bukan miliknya atau menjual sekuritas dari broker (short sale). Portofolio yang optimal didapatkan dengan mencari slope terbesar sehingga diperoleh dengan:

Memaksimumkan ̅ (2.38)

Pada kendala ∑ (2.39)

Langkah pertama adalah menjabarkan expected return portofolio ( ̅ ). Diasumsikan saham ke- sampai ke- diinvestasikan pada long investasi dan saham ke- sampai ke- diinvestasikan pada short sale, maka:

̅ ∑ ̅ ∑ ( ̅ ) ∑ ̅ ∑ ̅ ∑

∑ ̅ ∑ (2.40)

Langkah kedua menjabarkan return bebas risiko ( ). Diasumsikan investor mempunyai sejumlah dana untuk diinvestasikan dengan short sale. Total dana yang diinvestasikan oleh investor yang melibatkan short sale akan diinvestasikan pada long investasi dan short sale. Jika kendala short sale adalah

dan proporsi dana yang diinvestasikan pada short sale adalah | | maka kendala pada short sale menggunakan batasan dari definisi litner (Elton dan Gruber, 2003:111), sehingga persamaannya sebagai berikut:

∑ | | (2.41)

Karena dapat ditulis dengan maka dapat dijabarkan sebagai berikut: , dengan menggunakan persamaan (2.41) maka

∑ | | ∑ ∑ (2.42) Sehingga ̅ adalah ̅ [∑ ̅ ∑ ] [∑ | | ] ∑ ̅ ∑ ∑ ∑ ∑ ̅ ∑ ∑ ∑ ̅ (∑ ∑ ) ∑ ̅ ∑ ̅ ∑ ( ̅ ) (2.43)

Dengan adanya asumsi short sale pada pembentukan portofolio maka pada persamaan (2.38) dapat ditulis:

∑ ( ̅ )

(∑ ∑ ∑

)

(2.44)

Di pasar saham investor dapat menjual sekuritas dan dapat menjual sekuritas yang bukan miliknya atau investor menjual sekuritas dari broker. Proses ini disebut short sale. Proses ini mengambil posisi negatif pada portofolio.

Dengan adanya short sale tingkat expected return menjadi tidak terbatas. Short

sale merupakan ide untuk menjual sekarang dengan harga yang lebih mahal dan

membeli dengan harga murah nantinya.

4. Pembobotan CAPM

Bobot dari portofolio diperoleh dengan menurunkan pada persamaan (2.44) terhadap dan disamadengankan nol

(∑ ∑ ∑ ) ( ∑ ) (∑ ( ̅ )) (∑ ∑ ∑ ) ( ̅ ) Ambil k , - (∑ ∑ ∑ ) ( ∑ ) (∑ ( ̅ )) (∑ ∑ ∑ ) ( ̅ )

Kedua ruas dikalikan dengan (∑ ∑ ∑ ) sehingga (∑ ∑ ∑ ) ( ∑ ) (∑ ( ̅ )) ( ̅ ) (2.45)

Persamaan (2.45) dapat dituliskan menjadi ( ∑ ) (∑ ( ̅ )) (∑ ∑ ∑ ) ( ̅ ) (2.46) Definisikan dengan ∑ ( ̅ ) (∑ ∑ ∑ ) (2.47)

Persamaan (2.46) dapat dituliskan menjadi

( ∑

) ( ̅ ) (2.48) Persamaan (2.48) dapat dijabarkan sebagai berikut:

( ̅ ) ( ) ( ̅ ) ( ) ( ̅ ) ( )

( ̅ ) ( )

Dalam bentuk matriks dapat dituliskan sebagai berikut

[ ( ̅ ) ( ̅ ) ( ̅ ) ( ̅ )] [ ][ ]

[ ( ̅ ) ( ̅ ) ( ̅ ) ( ̅ )] [ ][ ] Diasumsikan dengan (2.49) [ ( ̅ ) ( ̅ ) ( ̅ ) ( ̅ )] [ ] [ ]

Total proporsi yang diinvestasikan investor pada N sekuritas adalah sama dengan 1. Dengan adalah proporsi sekuritas ke-i yang diinvestasikan dalam portofolio yang terdiri dari N sekuritas maka persamaanya adalah

∑ ∑ ∑ ∑ ∑ ∑ ∑ (2.50) (2.51) Subtitusikan λ pada persamaan (2.51) kedalam persamaan (2.49)

∑

∑ (2.52)

5. Penjabaran CAPM

Diasumsikan bahwa investor dapat meminjamkan dana (lending) atau meminjam (borrowing) sejumlah dana dengan jumlah yang tidak terbatas pada tingkat suku bunga bebas risiko maka investor dapat menjual sekuritas yang bukan miliknya sehingga dapat dinyatakan dalam persamaan:

( ∑ ) ( ̅ ) (2.53) ( ̅ ) ( ∑ ) ( ̅ ) ( ) ( ̅ ) ( .( ( ))( ( ))/) ( .( ( ))( ( ))/) ( .( ( ))( ( ))/) ( .( ( ))( ( ))/) (2.54) ( ̅ ) [( ( ))], ( ( )) ( ( )) ( ( )) ( ( ))- (2.55) Persamaan (2.55) dapat dituliskan sebagai berikut:

( ̅ ) [( ( ))] [∑

( ( ))]

Dalam keseimbangan pasar semua investor mempunyai harapan yang sama terhadap return dan risiko serta menghadapi effisient frontier yang sama. Portofolio pasar dibentuk oleh semua investor di pasar. Expected return portofolio pasar adalah rata-rata tertimbang dari expected return portofolio yang dipegang oleh semua investor. Proporsi saham dalam portofolio setiap investor sama dengan proporsi sekuritas di pasar. Sehingga return untuk portofolio pasar dapat ditulis sebagai berikut :

∑ sehingga

( ̅ ) ( ( )) .( ( ))/ (2.57)

( ̅ ) ( ) (2.58)

Diasumsikan bahwa semua investor memiliki expektasi yang sama (homogenous expectations) maka semua investor akan memilih portofolio optimal yang sama. Portofolio optimal investor terdiri dari semua sekuritas dengan proporsi yang sama dengan portofolio pasar sehingga didefinisikan :

∑ adalah return pasar.

[∑ ( ( ))] adalah standar deviasi dari return pasar. [( ( ))] adalah standar deviasi dari return sekuritas ke-k.

[( ( )) ∑ ( ( ))] adalah kovarians antara return sekuritas ke-k dengan return pasar.

Persamaan tersebut berlaku untuk semua nilai dan berlaku untuk portofolio pasar, sehingga persamaanya menjadi:

̅

( ) (2.60)

Dengan λ pada persamaan (2.60) subtitusikan kedalam persamaan (2.58) sehingga diperoleh persamaan:

( ̅

)

( ̅ )(

)

(2.61)̅

( ̅ )

(

)

(2.62)Jika ( )

( ) maka persamaan (2.63) dapat ditulis sebagai berikut:

̅ ( ̅ ) (2.63)

Persamaan (2.63) merupakan expected return model CAPM.

H. Pasar Modal

Pasar modal dapat didefinisikan sebagai pasar untuk berbagai instrument keuangan (sekuritas) jangka panjang yang bisa diperjualbelikan, baik dalam bentuk hutang maupun modal sendiri, baik yang diterbitkan pemerintah maupun perusahaan swasta. (Husnan, 2003:3). Pasar modal merupakan pasar untuk surat berharga jangka panjang, maka pasar uang (money market) merupakan pasar surat berharga jangka pendek. Dengan demikian, pasar modal maupun pasar uang merupakan bagian dari pasar keuangan (financial market). Jika di pasar modal diperjualbelikan instrument keuangan seperti saham, obligasi konvertibel, waran, right, dan berbagai turunan (derivatif), maka di pasar uang diperjualbelikan antara lain Sertifikat Bank Indonesia (SBI) dan Surat Berharga Pasar Uang (SBPU), Commercial Paper.

Pasar modal memiliki peranan yang sangat besar bagi perekonomian suatu Negara, karena pasar modal menjalankan dua fungsi sekaligus, yaitu fungsi ekonomi dan keuangan (Husan, 2003:4). Fungsi ekonomi dari pasar modal yaitu pasar menyediakan fasilitas atau sebagai wahana yang mempertemukan dua kepentingan, yaitu pihak yang memiliki kelebihan dana (investor), dan pihak yang membutuhkan dana (issuer). Pihak yang memiliki kelebihan dana dapat menginvestasikan dana tersebut dengan harapan memperoleh keuntungan (return). Sedangkan pihak yang membutuhkan dana, dalam hal ini perusahaan dapat memanfaatkan dana tersebut untuk kepentingan investasi tanpa harus menunggu tersedianya dana dari operasi perusahaan. Fungsi keuangan dari pasar modal yaitu pasar memberikan kemungkinan dan kesempatan untuk memperoleh imbalan (return) bagi pemilik dana, sesuai dengan karakteristik investasi yang dipilih. Dengan adanya pasar modal diharapkan aktivitas perekonomian menjadi meningkat karena pasar modal merupakan alternatif pendanaan bagi perusahaan sehingga perusahaan diharapkan dapat beroperasi dengan skala yang lebih besar dan pada giliranya akan meningkatkan pendapatan perusahaan dan kemakmuran masyarakat luas.

I. Sekuritas di Pasar Modal 1. Saham

Dari sekian banyak jenis-jenis surat berharga yang diperdagangkan di pasar modal, saham biasa (common stock) adalah yang paling dikenal masyarakat. Saham adalah tanda bukti kepemilikan atas suatu perusahaan. Wujud dari saham

adalah selembar kertas yang menerangkan bahwa pemilik kertas tersebut adalah pemilik perusahaan yang menerbitkan kertas tersebut. Saham ada dua macam yaitu saham preferen (preferent stock) dan saham biasa (common stock).

Saham preferen adalah jenis saham yang memiliki hak terlebih dahulu untuk menerima laba dan memiliki hak laba komulatif. Hak komulatif adalah hak untuk mendapatkan laba yang tidak dibagikan pada satu tahun yang mengalami kerugian, tetapi akan dibayarkan pada tahun mengalami keuntungan, sehingga saham preferen akan dibayarkan dua kali. Saham preferen merupakan saham yang memiliki karakteristik gabungan dari saham biasa dan saham obligasi (bond), sebab saham preferen memberikan hasil yang tetap berupa dividen seperti obligasi yang membayarkan bunga atas pinjaman, dan seperti saham biasa dalam hal likuidasi karena saham preferen dibawah klaim pemegang obligasi. Saham preferen mempunyai hak-hak prioritas lebih besar dari pada saham biasa. Jika perusahaan hanya mengeluarkan satu kelas saham saja, maka saham ini disebut saham biasa.

2. Obligasi

Obligasi adalah tanda bukti perusahaan memiliki utang jangka panjang kepada masyarakat yaitu diatas 3 tahun. Pihak yang membeli obligasi disebut pemegang obligasi dan pemegang obligasi akan menerima kupon sebagai pendapatan dari obligasi yang ditawarkan.

J. Saham Konvesional dan Saham Syariah 1. Saham Konvensional

Tanda penyertaan atau kepemilikan seseorang atau badan dalam suatu perusahaan atau perusahaan terbatas. Saham konvensioanal tidak memperhatikan apakah transaksi tersebut berbentuk spekulatif atau tidak dan juga dengan instrumen yang ditransaksikan tidak melihat apakah sesuai dengan syariat atau tidak. Investasi yang dilakukan bebas pada seluruh investor dan didasarkan pada prinsip bunga.

2. Saham Syariah

Saham merupakan surat berharga bukti penyertaan modal kepada perusahaan dan dengan bukti penyertaan tersebut pemegang saham memiliki hak untuk mendapat bagian hasil dari usaha perusahaan tersebut. Dalam hukum syariah, pembagian hasil tidak bertentangan dengan prinsip syariah. Tidak semua saham yang diterbitkan oleh emiten dan perusahaan publik dapat disebut saham syariah. Syarat suatu saham yang dikeluarkan oleh suatu perusahaan dapat dikatakan syariah adalah dilihat dari jenis usaha, produk barang, jasa yang diberikan dan akad serta cara pengolahan perusahaan yang mengeluarkan saham (emiten) atau perusahaan publik yang menerbitkan saham syariah tidak boleh bertentangan dengan prinsip-prinsip syariah. Jenis usaha yang bertentangan dengan prinsip-prinsip syariah yaitu perjudian, lembaga keuangan konvensional (riba), perusahaan yang memproduksi makanan dan minuman yang haram, dan

perusahaan yang menyediakan jasa atau barang yang dapat merusak moral dan bersifat mudharat.

Emiten atau perusahaan yang menerbitkan saham syariah wajib untuk menandatangani dan memenuhi ketentuan akad yang sesuai dengan syariah atas saham syariah yang diekeluarkan dan emiten yang menerbitkan saham syariah tersebut wajib menjamin bahwa kegiatan usahanya memenuhi prinsip-prinsip syariah dan memiliki syariah compliance officer (fatwa DSN No 40/2003).

Fungsi dan manfaat saham syariah adalah :

a. Memungkinkan bagi masyarakat berpartisipasi dalam kegiatan bisnis dengan memperoleh bagian dari keuntungan dan risikonya.

b. Memungkinkan pemegang saham menjual sahamnya guna mendapat likuiditas.

c. Memungkinkan perusahaan meningkatkan modal dari luar utnuk membangun dan mengembangkan lini produksinya.

d. Memisahkan operasi kegiatan bisnis dari fluktuasi jangka pandek pada harga saham yang merupakan ciri umum pada pasar konvensional.

Produk syariah di psar modal antara lain berupa surat berharga dan efek. Berdasarkan Undang-undang Nomor 8 Tahun 1995 tentang Pasar Modal (UUPM). Efek adalah surat berharga, yaitu surat pengakuan utang, surat berharga komersial, saham, obligasi, dan tanda bukti utang. Unit penyertaan kontrak investasi kolektif, kontrak berjangka panjang atas efek, dan setiap derivatif dari efek. Sejalan dengan definisi tersebut, maka produk syariah yang berupa efek harus tidak bertentangan dengan prinsip syariah. Oleh karena itu efek dikatakan

sebagai efek syariah. Efek syariah yang telah diterbitkan di pasar modal Indonesia meliputi Saham Syariah, Sukuk, dan Unit Penyertaan dari Reksa Dana Syariah.

K. Risiko Investasi

Portofolio keuangan dapat diartikan sebagai investasi dalam berbagai instrumen keuangan yang dapat diperdagangkan di bursa efek dan pasar uang dengan tujuan meyebarkan sumber perolehan return dan kemungkinan risiko. Instrumen keuangan dimaksud meliputi saham, obligasi valuta asing, deposito, indeks harga saham, dan produk derivatif lainya. Risiko adalah kerugian yang tidak diharapkan. Return investasi dapat berupa dividen tunai, kupon, capital gain (loss), dan bunga. Sedangkan risiko investasi di antaranya (Halim, 2003: 47) 1. Risiko bisnis (business risk) yaitu risiko yang disebabkan oleh tantangan

bisnis yang dihadapi perusahaan akibat tingkat persaingan makin ketat, perubahan peraturan pemerintah, maupun claim dari masyarakat terhadap perusahaan karena merusak lingkungan.

2. Risiko likuiditas (liquidity risk), risiko ini berkaitan dengan kemampuan saham untuk dapat segera diperjualbelikan tanpa mengalami kerugian.

3. Risiko tingkat bunga (interest rate risk), merupakan risiko yang timbul akibat perubahan tingkat bunga yang berlaku di pasar.

4. Risiko pasar (market risk), merupakan risiko yang timbul akibat kondisi perekonomian negara yang berubah-ubah.

5. Risiko inflansi (inflantion risk), merupakan risiko yang disebabkan oleh menurunnya daya beli masyarakat sebagai akibat dari kenaikan harga barang-barang secara umum.

6. Risiko mata uang (currency risk), merupakan risiko yang timbul akibat pengaruh perubahan nilai mata uang domestik (misalnya rupiah) dengan mata uang negara lain (misalnya dolar Amerika).

Alat statistika yang digunakan sebagai ukuran risiko adalah varians atau standart deviasi. Semakin besar varians, berarti semakin besar risikonya. Untuk mengurangi risiko investasi, investor harus mengenali jenis investasi. Jenis risiko ini dapat dikelompokkan menjadi dua yaitu risiko sistematis (systematic risk) dan risiko tidak sistematis (unsystematic risk). Apabila risiko sistematis muncul dan terjadi, maka semua jenis saham akan terkena dampaknya sehingga investasi dalam satu jenis saham atau lebih tidak mengurangi kerugian. Risiko tidak sistematis hanya berdampak terhadap suatu saham atau sektor tertentu.

Apabila dikaitkan dengan preferensi investor terhadap risiko, maka risiko dibedakan menjadi tiga (Halim, 2003:38) yaitu :

1. Investor yang suka terhadap risiko (risk averse) 2. Investor yang netral terhadap risiko (risk neutrality) 3. Investor yang tidak suka terhadap risiko (risk averter)

Investor yang suka terhadap risiko (risk averse) merupakan investor yang apabila dihadapkan pada dua pilihan investasi yang memberikan tingkat pengembalian yang sama dengan risiko yang berbeda, maka investor akan lebih suka mengambil investasi dengan risiko yang lebih besar. Biasanya investor jenis

ini bersikap agresif dalam mengambil keputusan investasi. Investor yang netral terhadap risiko (risk neutrality) merupakan investor yang akan meminta kenaikan tingkat pengembalian yang sama untuk setiap kenaikan risiko. Investor jenis ini umumnya cukup fleksibel dan bersikap hati-hati dalam mengambil keputusan investasi.

Investor yang tidak suka terhadap risiko (risk averter) merupakan investor yang apabila dihadapkan pada dua pilihan investasi yang memberikan tingkat pengembalian yang sama dengan risiko yang berbeda, maka investor akan lebih suka mengambil investasi dengan risiko yang lebih kecil. Biasanya investor jenis ini cenderung selalu mempertimbangkan secara matang dan terencana atas keputusan investasinya.

L. Indeks Saham Harga Gabungan (IHSG)

Indeks harga saham gabungan (IHSG) adalah suatu indeks di bursa efek Indonesia yang meliputi pergerakan semua harga saham baik yang saham biasa maupun saham preferen. IHSG berubah setiap hari karena adanya perubahan harga pasar yang terjadi setiap hari dan adanya saham tambahan. Perubahan IHSG tidak berarti semua saham mengalami kenaikan harga, tetapi sebagian yang mengalami kenaikan sementara sebagian mengalami penurunan. Jika suatu saham mengalami kenaikan harga dan IHSG juga mengalami kenaikan maka saham tersebut mempunyai korelasi positif terhadap kenaikan IHSG. Jika harga saham mengalami kenaikan tetapi IHSG mengalami penurunan maka saham tersebut mempunyai korelasi negatif dengan IHSG. Pengetahuan mengenai korelasi antara

perubahan harga saham dan perubahan indeks harga pasar (IHSG atau LQ-45) digunakan untuk menghitung risiko dari saham terhadap risiko pasar atau disebut dengan beta saham ( ). (Samsul, 2006:186). IHSG dikenalkan pada tanggal 1 April 1983 dengan landasan dasar 10 Agustus 1982. Pada waktu itu, indeks ini hanya terdiri dari 13 saham saja.

Rumus untuk menghitung IHSG adalah

0 1 (2.64) dimana

adalah indeks harga saham gabungan ke- .

Nilai pasar adalah rata-rata tertimbang nilai pasar (jumlah lembar tercatat di bursa dikalikan dengan harga pasar perlembarnya) dari saham umum dan

saham preferen pada hari ke- .

Nilai dasar adalah sama dengan nilai dasar sama dengan nilai pasar tetapi dimulai dari tanggal 10 Agustus 1982.

Rumus untuk menyesuaikan nilai dasar adalah

0 1 (2.65)

dimana:

adalah nilai dasar baru yang disesuaikan. adalah nilai pasar lama.

adalah nilai pasar tambahan saham. adalah nilai dasar lama.

Sedangkan rumus untuk menghitung tingkat keuntungan pasar adalah

(2.66)

dimana :

adalah tingkat keuntungan pasar pada hari ke t dimana ukuran yang dipakai adalah return IHSG.

M. Indeks LQ-45

Indeks LQ-45 terdiri dari 45 saham dengan likuiditas tinggi, yang diseleksi melalui beberapa kriteria pemilihan. Selain penilaian likuiditas, seleksi atas saham-saham tersebut mempertimbangkan kapitalisasi pasar. Pertimbangan-pertimbangan yang mendasari pemilihan saham yang masuk di LQ-45 adalah likuiditas dan kapitalisasi pasar dengan kiteria sebagai berikut :

a. Selama 12 bulan terakhir, rata- rata transaksi sahamnya masuk dalam urutan 60 terbesar pasar regular.

b. Selama 12 bulan terakhir, rata-rata nilai kapitalisasi pasarnya masuk dalam urutan 60 terbesar di pasar regular.

c. Telah tercatat di BEI paling tidak selama 3 bulan.

LQ-45 diperbarui tiap 6 bulan sekali, yaitu pada awal bulan Februari dan Agustus.

N. Jakarta Islamic Index

Jakarta Islamic Index atau biasa disebut JII adalah salah satu indeks saham yang ada di Indonesia yang menghitung index harga rata-rata saham untuk jenis

saham-saham yang memenuhi kriteria syariah. Pembentukan JII tidak lepas dari kerja sama antara Pasar Modal Indonesia (dalam hal ini PT Bursa Efek Jakarta) dengan PT Danareksa Invesment Management (PT DIM). JII telah dikembangkan sejak tanggal 3 Juli 2000. Pembentukan instrumen syariah ini untuk mendukung pembentukan Pasar Modal Syariah yang kemudian diluncurkan di Jakarta pada tanggal 14 Maret 2003. Mekanisme Pasar Modal Syariah meniru pola serupa di Malaysia yang digabungkan dengan bursa konvensional seperti Bursa Efek Indonesia. Setiap periodenya, saham yang masuk JII berjumlah 30 (tiga puluh) saham yang memenuhi kriteria syariah. JII menggunakan hari dasar tanggal 1 Januari 1995 dengan nilai dasar 100.

Tujuan pembentukan JII adalah untuk meningkatkan kepercayaan investor untuk melakukan investasi pada saham berbasis syariah dan memberikan manfaat bagi pemodal dalam menjalankan syariah Islam untuk melakukan investasi di bursa efek. JII juga diharapkan dapat mendukung proses transparansi dan akuntabilitas saham berbasis syariah di Indonesia. JII menjadi jawaban atas keinginan investor yang ingin berinvestasi sesuai syariah. Dengan kata lain, JII menjadi pemandu bagi investor yang ingin menanamkan dananya secara syariah tanpa takut tercampur dengan dana ribawi. Selain itu, JII menjadi tolak ukur kinerja (benchmark) dalam memilih portofolio saham yang hallal.

O. Sertifikat Bank Indonesia

Dalam UU no. 13 Tahun 1968 tentang Bank Sentral, salah satu tugas Bank Indonesia (BI) adalah sebagai otoritas moneter adalah membantu pemerintah

dalam mengatur, menjaga, dan memelihara kestabilan nilai tukar rupiah. BI mengunakan beberapa piranti moneter dalam melaksanakan tugasnya, yaitu Giro Wajib Minimum (Reserve Requirement), Fasilitas, Diskonto, Himbauan Moral, dan Operasi Pasar Terbuka, BI dapat melakukan transaksi jual beli surat berharga termasuk Sertifikat Bank Indonesia (SBI).

SBI adalah surat utang berharga dalam rupiah yang diterbitkan BI sebagai pengakuan hutang berjangka panjang waktu pendek dengan sistem diskonto. Sertifikat Bank Indonesia merupakan sekuritas bebas risiko, karena keuntungan yang akan diterima lebih besar dari nol dan tidak mengandung risiko. Sebagai otoritas moneter, BI berkewajiban memelihara kestabilan nilai rupiah. Jumlah uang primer (uang kartal dan uang giral) di BI yang berlebihan dapat mengurangi kestabilan uang primer tersebut.