EFEKTIVITAS PENYALURAN KREDIT MODAL USAHATANI

MELALUI KOPERASI GAPOKTAN DI KECAMATAN

LEMBANG KABUPATEN PINRANG

ADRIANI 10596 00880 11

PROGRAM STUDI AGRIBISNIS

FAKULTAS PERTANIAN

UNIVERSITAS MUHAMMADIYAH MAKASSAR

2015

i

EFEKTIVITAS PENYALURAN KREDIT MODAL USAHATANI MELALUI KOPERASI GAPOKTAN DI KECAMATAN

LEMBANG KABUPATEN PINRANG

ADRIANI 10596 00880 11

SKRIPSI

Sebagai Salah Satu Syarat untuk Memperoleh Gelar Sarjana Pertanian Strata Satu (S-1)

PROGRAM STUDI AGRIBISNIS FAKULTAS PERTANIAN

UNIVERSITAS MUHAMMADIYAH MAKASSAR 2015

iv

PERNYATAAN MENGENAI SKRIPSI

DAN SUMBER INFORMASI

Dengan ini saya menyatakan bahwa skripsi yang berjudul :Efektivitas Penyaluran Kredit Modal Usahatani melalui Koperasi Gapoktan adalah benar merupakan hasil karya yang belum pernah diajukan dalam bentuk apapun kepada perguruan tinggi manapun. Semua sumber data dan informasi yang berasal atau dikutip dari karya yang diterbitkan maupun tidak diterbitkan oleh penulis lain telah disebutkan dalam teks dan dicantumkan dalam daftar pustaka di bagian akhir skripsi ini.

Makassar, April 2015 Adriani

v

ABSTRAK

ADRIANI. 1059688011. Efektivitas Penyaluran Kredit Modal Usahatani melalui Koperasi Gapoktan di Kecamatan Lembang Kabupaten pinrang. Dibimbing oleh SRI MARDIYATI dan DEWI SARTIKA.

Penelitian ini dilaksanakan pada bulan Maret-Mei 2015 dengan tujuan untuk mengetahui efektivitas penyaluran kredit modal usahatani melalui Koperasi Gapoktan di Kecamatan Lembang Kabupaten Pinrang.

Pengambilan populasi pada penelitian ini dilakukan dengan Purposive Sampling yaitu secara sengaja memilih responden yang akan diteliti yakni nasabah yang masih aktif meminjam modal usahatani, pihak keluarga yang menjadi nasabah atau nasabah untuk memudahkan proses pengambilan data sebesar 30 petani yang menjadi responden. Analisis data yang digunakan adalah analisis deskriptif kualitatif dan analisis deskriptif kuantitatif.

Sumber data yang digunakan ada dua yaitu data primer dan data sekunder. Data primer dikumpulkan dari seluruh responden melalui wawancara dengan menggunakan daftar pertanyaan yang telah disiapkan dan juga observasi. Sedangkan data sekunder diperoleh dari perpustakaan, literatur dan instansi terkait dengan koperasi gapoktan di Desa Benteng Paremba Kecamatan Lembang Kabupaten Pinrang.

Hasil penelitian menunjukkan bahwa penyaluran kredit modal usahatani melalui koperasi gapoktan di Desa Benteng Paremba Kecamatan Lembang Kabupaten Pinrang telah efektif berdasarkan hasil analisis yang menggunakan skala likert dengan persentase 79,80 %. Hal ini dapat dilihat dari prosedur penyaluran kredit dilaksanakan secara mudah dan sehat tanpa ada pungutan biaya yang menguntungkan suatu pihak tertentu, tanpa bunga tetapi bagi hasil yang telah ditetapkan dan disepakati bersama serta pelayanan yang memuaskan yang dilakukan oleh pengurus koperasi.

vi

KATA PENGANTAR

Puji syukur senantiasa penulis panjatkan kehadirat Allah SWT atas limpahan rahmat, hidayah-Nya dan karunia-Nya yang telah dilimpahkan kepada penulis. Shalawat dan salam tak lupa penulis kirimkan kepada Rasulullah SAW beserta para keluarga, sahabat, dan para pengikutnya, sehingga dengan penuh ketenangan hati dan keteguhan pikiran penulis dapat menyelesaikan skripsi yang berjudul “Efektivitas Penyaluran Kredit Modal Usahatani melalui Koperasi Gapoktan di Kecamatan Lembang Kabupaten Pinrang”

Skripsi ini merupakan tugas akhir yang diajukan untuk memenuhi syarat dalam memperoleh gelar Sarjana Pertanian pada Fakultas Pertanian Universitas Muhammadiyah Makassar.

Penulis menyadari bahwa penyusunan skripsi ini tidak akan terwujud tanpa adanya bantuan dan dorongan dari berbagai pihak. Oleh karena itu pada kesempatan ini penulis menyampaikan ucapan terima kasih kepada yang terhormat :

1. Ibu Dr. Sri Mardiyati, SP., M.P. selaku Pembimbing I dan Ibu Dewi Sartika, S.TP., M.Si. selaku Pembimbing II yang senantiasa meluangkan waktunya membimbing dan mengarahkan penulis, sehingga skripsi dapat diselesaikan. 2. Bapak Ir. Saleh Molla, M.M selaku Dekan Fakultas Pertanian Universitas

Muhammadiyah Makassar.

3. Bapak Amruddin, S.Pt., M.Si selaku ketua Jurusan Agribisnis Fakultas Pertanian Universitas Muhammadiyah Makassar.

vii

4. Seluruh dosen Jurusan Agribisnis Fakultas Pertanian Universitas Muhammadiyah Makassar yng telah membekali segudang ilmu kepada penulis. Tak lupa penulis berterima kasih kepada seluruh staf TU Fakultas Pertanian yang telah banyak membantu dan mengurusi segala administrasi.

5. Kepada pihak pemerintah Kecamatan Lembang khususnya Kepala Desa Benteng Paremba dan jajarannya yang telah mengizinkan penulis untuk melakukan penelitian di daerah tersebut.

6. Kepada Pengurus Koperasi Gapoktan di Desa Benteng Paremba Kecamatan Lembang Kabupaten Pinrang yang telah meluangkan waktunya untuk memberikan informasi yang dibutuhkan penulis.

7. Teristimewa untuk kedua orang tua penulis ayahanda Abdullah dan ibunda Antaria atas dukungan baik moril maupun material, cinta dan kasih sayang yang tak pernah habis serta do’a yang senantiasa selalu dipanjatkan dalam sujud setiap malam-malamnya yang tidak akan pernah bisa terbalaskan.

8. Penulis juga tidak lupa mengucapkan terima kasih kepada saudara-saudari di Program Studi Agribisnis angkatan 2011 terkhusus buat sahabat-sahabat 4 Kilogram Zulfadlyani, Ummatul Wahidah dan Irma.S yang telah mengukir banyak kenangan indah di Kampus Biru ini dan selalu memotivasi penulis untuk segera menyelesaikan skripsi ini.

9. Semua pihak yang telah membantu penyusunan skripsi dari awal hingga akhir yang penulis tidak dapat sebut satu persatu.

viii

Sebagai manusia biasa, tentunya penulis masih memiliki banyak kekurangan. Oleh karena itu, penulis akan sangat senang jika menerima masukan dari para pembaca baik berupa kritik maupun saran yang sifatnya membangun. Harapan penulis, semoga skripsi ini dapat memberikan manfaat dan dapat memberikan sumbangan yang berarti bagi pihak yang membutuhkan. Amin.

Makassar, April 2015

ix

DAFTAR ISI

Halaman

HALAMAN JUDUL ... i

HALAMAN PENGESAHAN ... ii

HALAMAN PENGESAHAN KOMISI PENGUJI ... iii

HALAMAN PERNYATAAN ... iv

ABSTRAK ... v

KATA PENGANTAR ... vi

DAFTAR ISI ... ix

DAFTAR TABEL ... xi

DAFTAR GAMBAR ... xii

DAFTAR LAMPIRAN ... xiii

I. PENDAHULUAN... 1

1.1 Latar Belakang ... 1

1.2 Rumusan Masalah... 3

1.3 Tujuan dan Kegunaan Penelitian ... 4

II. TINJAUAN PUSTAKA... 5

2.1 Efektivitas ... 5

2.2 Koperasi dan Ruang Lingkupnya ... 8

2.3 Manajemen Koperasi ... 11

2.4 Kredit dan Ruang Lingkupnya... ... 14

2.5 Sistem Pemberian Kredit ... 20

2.6 Gapoktan ... 20

x

III. METODE PENELITIAN ... 30

3.1. Tempat dan Waktu Penelitian... 30

3.2. Teknik Penentuan Sampel ... 30

3.3. Jenis dan Sumber Data ... 30

3.4. Teknik Pengumpulan Data ... 31

3.5. Teknik Analisis Data ... 32

3.6. Definisi Operasional ... 34

IV. GAMBARAN UMUM LOKASI PENELITIAN... 36

4.1. Sejarah Koperasi Gapoktan ... 36

4.2. Visi dan Misi Koperasi Gapoktan ... 37

4.3. Struktur Organisasi Koperasi Gapoktan ... 38

4.4. Tugas dan Tanggung jawab Koperasi Gapoktan ... 38

V. HASIL DAN PEMBAHASAN ... 40

5.1 Identitas Responden ... 40

5.2 Gambaran Umum Nasabah Koperasi Gapoktan ... 47

5.3 Prosedur Pemberian Kredit ... 47

5.4 Masalah yang Dihadapi oleh Koperasi Gapoktan ... 49

5.5 Hasil Analisis ... 50

VI. KESIMPULAN DAN SARAN ... 55

5.1 Kesimpulan ... 55

5.2 Saran ... 56 DAFTAR PUSTAKA

LAMPIRAN

xi

DAFTAR TABEL

Nomor Halaman

Teks

1. Skala Efektivitas Penyaluran Kredit Modal Usahatani ... 34

2. Identitas Responden Berdasarkan Jenis Kelamin ... 40

3. Identitas Responden Berdasarkan Tingkat Umur ... 41

4. Identitas Responden Berdasarkan Tingkat Pendidikan ... 42

5. Identitas Responden Berdasarkan Pengalaman Berusahatani ... 44

6. Identitas Responden Berdasarkan Jumlah tanggungan Keluarga ... 45

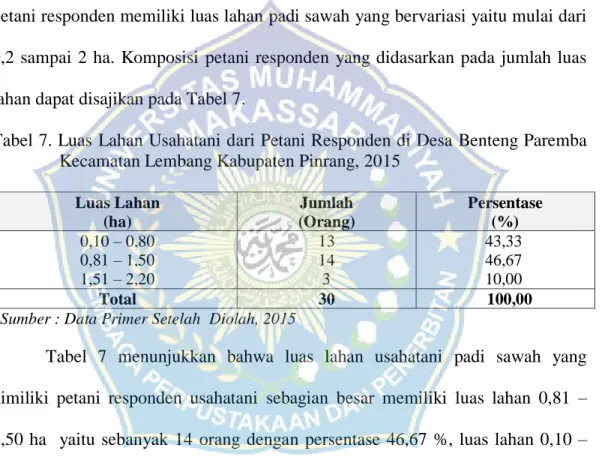

7. Luas Lahan Usahatani Reponden ... 46

8. Hasil Analisis Respon Petani terhadap Pertanyaan yang Diajukan melalui Kuesioner ... 50

9. Hasil Analisis Efektivitas Penyaluran Kredit Modal Usahatani Responden ... 52

xii

DAFTAR GAMBAR

Nomor Halaman

Teks

1. Skema Kerangka Pikir ... 29 2. Struktur Organisasi Koperasi Gapoktan ... 38

xiii

DAFTAR LAMPIRAN

Nomor Halaman Teks 1. Kuesioner Penelitian ... 59 2. Identitas Responden ... 61 3. Rekapitulasi Data ... 624. Peta Lokasi Penelitian ... 63

5. Dokumentasi Penelitian ... 64

1

I. PENDAHULUAN

1.1 Latar Belakang

Usahatani memiliki ciri khas tersendiri dalam penggunaan modal. Penggunaan modal dilakukan dari awal usahatani, tiap minggu bahkan bisa lebih sering lagi dan baru akan mendapatkan keuntungan beberapa bulan kemudian yaitu saat panen. Dalam menyiasati hal ini tentu petani harus menggunakan penyisihan uang hasil panen untuk keperluan musim tanam berikutnya (menabung). Namun bagi petani subsisten hal tersebut sulit dilakukan mengingat hasil yang diperolehnya dari usahatani itu sendiri sangat sedikit. Untuk menyiasati masalah tersebut, maka pemerintah melakukan usaha pemberian kredit untuk usaha pertanian melalui koperasi (Nurmansyahindra, 2011).

Menurut Undang-undang Koperasi Nomor 12 Tahun 1967 tentang Pokok-pokok Perkoperasian, Koperasi Indonesia adalah organisasi ekonomi rakyat yang berwatak sosial, beranggotakan orang-orang atau badan-badan hukum koperasi yang merupakan tata susunan ekonomi sebagai usaha bersama berdasarkan asas kekeluargaan. Koperasi Indonesia merupakan bagian dari sistem perekonomian. Kegiatan koperasi tidak semata-mata hanya ditujukan kepada anggota, tetapi juga kepada masyarakat umum (Anoraga dan Widiyanti, 2003).

Koperasi sebagai badan usaha senantiasa harus diarahkan dan didorong untuk ikut berperan secara nyata meningkatkan pendapatan dan kesejahteraan anggotanya agar mampu mengatasi ketimpangan ekonomi dan kesenjangan sosial, sehingga mampu berperan sebagai wadah kegiatan ekonomi rakyat. Koperasi berperan membantu permasalahan yang dihadapi oleh petani melalui penyaluran

2

kredit atau membantu permodalan usahatani. Dengan peran serta koperasi dalam pemberian kredit, maka dapat meringankan masalah permodalan dan dapat meningkatkan usahanya dengan kualitas yang baik dan bermutu sehingga usaha dari sektor pertanian dapat membantu meningkatkan pertumbuhan ekonomi dan kesejahteraan petani (Yunita, 2010).

Sistem koperasi juga sangat adil, siapa yang banyak berkontribusi maka semakin banyak pula imbal hasil yang diperoleh. Dengan adanya koperasi, petani juga bisa memanfaatkannya sebagai wadah untuk menabung dan memperoleh pinjaman untuk biaya sekolah. Negosiasi harga kepada konsumen besar juga dapat dilakukan. Selain itu, kebutuhan pedagang besar akan sebuah komoditas juga bisa terpenuhi.

Gapoktan adalah gabungan kelompok tani yang bergabung dan bekerjasama untuk meningkatkan skala ekonomi dan efisiensi usaha. Membangun Gapoktan yang ideal diperlukan dukungan sumber daya manusia yang berkualitas melalui pembinaan yang berkelanjutan. Proses penumbuhan dan pengembangan Gapoktan yang kuat dan mandiri diharapkan secara langsung dapat menyelesaikan permasalahan petani, pembiayaan dan pemasaran (Septiyanti, 2014).

Koperasi gapoktan (gabungan kelompok tani) merupakan koperasi yang dibentuk dari gabungan beberapa kelompok tani yang melakukan usaha agribisnis di atas prinsip kebersamaan dan kemitraan sehingga mencapai peningkatan produksi dan pendapatan usahatani bagi anggotanya dan petani lainnya. Tujuan utama pembentukan dan penguatan gapoktan adalah untuk memperkuat

3

kelembagaan petani yang ada, sehingga pembinaan pemerintah kepada petani akan terfokus dengan sasaran yang jelas (Septiyanti, 2014 ).

Kabupaten Pinrang merupakan salah satu daerah di Indonesia yang memiliki potensi sumberdaya alam. Kendala yang sering dihadapi dalam memulai usahatani salah satunya adalah keterbatasan modal yang dimiliki. Sulitnya memperoleh modal usahatani atau tambahan modal usahatani membuat kebanyakan petani menjalankan usahataninya dengan modal seadanya atau meminjam dana pada rentenir dengan bunga yang cukup tinggi sehingga justru dapat merugikan petani.

Koperasi gapoktan di Desa Benteng Paremba Kecamatan Lembang Kabupaten Pinrang merupakan salah satu dari sedikitnya koperasi yang ada di Sulawesi Selatan yang masih bertahan. Banyak koperasi yang hanya berjalan sesaat kemudian berhenti beroperasi lantaran dana yang dipinjam oleh petani tidak dikembalikan sesuai dengan yang dipinjam. Oleh karena itu, koperasi ini sangat diharapkan mampu mengatasi masalah petani utamanya dalam hal permodalan.

Berdasarkan pemikiran yang telah diuraikan, maka penulis tertarik untuk melakukan penelitian dengan judul: “Efektivitas Penyaluran Kredit Modal Usahatani melalui Koperasi Gapoktan di Kecamatan Lembang Kabupaten Pinrang”.

1.2 Rumusan Masalah

Berdasarkan latar belakang, permasalahan yang dapat dirumuskan adalah bagaimanakah efektivitas penyaluran kredit modal usahatani melalui koperasi gapoktan di Kecamatan Lembang Kabupaten Pinrang ?

4

1.3 Tujuan dan Kegunaan Penelitian

Tujuan penelitian ini adalah untuk mengetahui efektivitas penyaluran kredit modal usahatani melalui koperasi gapoktan di Kecamatan Lembang Kabupaten Pinrang.

Kegunaan dari penelitian ini yaitu, sebagai berikut: a. Bagi Penulis

Penelitian ini bermanfaat untuk menambah wawasan berpikir dan pengetahuan. Selain itu, penelitian ini berguna sebagai bahan penulisan skripsi yang merupakan salah satu syarat untuk memperoleh gelar Sarjana Pertanian di Fakultas Pertanian Universitas Muhammadiyah Makassar.

b. Bagi Perusahaan

Penelitian ini diharapkan dapat memberikan informasi untuk kemajuan koperasi dalam hal penyaluran kredit modal usahatani.

c. Bagi pembaca, hasil penelitian ini diharapkan dapat dijadikan sebagai tambahan informasi, pengetahuan, dan referensi dalam menyusun penelitian selanjutnya atau penelitian-penelitian sejenis.

5

II. TINJAUAN PUSTAKA

2.1 Efektivitas

Efektivitas berasal dari kata efektif yang memiliki makna tercapainya suatu keberhasilan sesuai dengan tujuan yang telah ditetapkan sebelumnya. Dari pengertian menurut asal istilah tersebut bisa diketahui bahwa efektivitas selalu berkaitan antara hasil yang diharapkan dengan hasil yang telah dicapai. Berikut ada beberapa pengertian efektivitas menurut beberapa ahli (Anonim, 2014): 1. Menurut Abdurahmat, efektivitas adalah pemanfaatan suatu sumberdaya,

sarana, dan prasarana dalam jumlah tertentu yang secara sadar ditetapkan sebelumnya dengan tujuan untuk menghasilkan sejumlah pekerjaan tepat pada waktunya.

2. Menurut Agung Kurniawan, efektivitas adalah kemampuan melaksanakan tugas, fungsi (operasi kegiatan program atau misi) suatu organisasi atau sejenisnya tanpa adanya tekanan atau ketegangan di antara pelaksanaanya. 3. Menurut Prasetyo Budi Saksono, efektivitas adalah seberapa besar tingkat

kelekatan hasil yang dicapai dengan hasil yang diharapkan dari sejumlah pekerjaan.

4. Menurut Susanto, efektivitas adalah daya pesan untuk mempengaruhi atau tingkat kemampuan pesan-pesan untuk mempengaruhi, bisa juga diartikan sebagai pengukuran akan tercapainya tujuan yang telah direncanakan sebelumnya secara matang.

6

5. Menurut Hidayat, efektivitas adalah suatu ukuran yang menyatakan seberapa jauh target berupa kuantitas, kualitas, dan waktu telah tercapai sesuai dengan apa yang telah direncanakan tersebut.

6. Menurut Schemerhon John R. Jr, efektivitas adalah pencapaian target hasil atau output yang diukur dengan cara membandingkan anggaran dan realisasi.

2.2 Koperasi dan Ruang Lingkupnya 2.2.1 Pengertian Koperasi

Salah satu bentuk kerjasama dalam lapangan perekonomian adalah koperasi. Kerjasama dalam koperasi ini dilaksanakan berdasarkan prinsip saling membutuhkan dan kesamaan kebutuhan di antara beberapa orang. Orang-orang secara bersama mengupayakan pemenuhan kebutuhan sehari-hari, baik yang terkait dengan keperluan pribadi maupun perusahaan. Untuk mencapai tujuan itu, suatu kerjasama yang berlangsung terus menerus diperlukan (Anoraga dan Sudantoko, 2002).

Salah satu cara untuk mewujudkan pembangunan sebagaimana yang tertuang dalam Undang-Undang Dasar 1945, yaitu tercapainya masyarakat yang adil dan makmur baik materiil maupun spiritual adalah dengan berkoperasi. Istilah koperasi, dalam bahasa Inggris disebut cooperation, dimana Co berarti bersama, dan operation berarti bekerjasama. Dalam hal ini, lembaga koperasi adalah suatu cara atau sistem hubungan kerjasama antara orang-orang yang memiliki kepentingan yang sama dan bermaksud mencapai tujuan yang telah ditetapkan bersama-sama dalam suatu wadah koperasi (Widiyanti dan Sunindhia, 2003).

7

Koperasi mempunyai tujuan organisasi yang merupakan kumpulan dari tujuan-tujuan individu dari anggotanya. Berikut adalah konsep defenisi dari koperasi menurut beberapa ahli, yaitu :

1. Paul Hubert Casselman dalam bukunya yang berjudul: “The Cooperative Movement and some of its Problems” mengatakan: “ Cooperation is an economic system with social content”. (Koperasi adalah suatu sistem ekonomi yang mengandung unsur sosial) (Hendrojogi, 2002).

2. R.M. Margono Djojohadikoesoemo dalam bukunya yang berjudul “10 Tahun Koperasi: Penerangan tentang Koperasi oleh Pemerintah 1930-1940” menyatakan bahwa: ”Koperasi adalah perkumpulan manusia seorang-seorang yang dengan sukanya sendiri hendak bekerja sama untuk memajukan ekonominya” (Firdaus dan Susanto, 2002).

3. Prof. R.S. Soeriaatmadja memberikan definisi koperasi sebagai suatu perkumpulan dari orang-orang yang atas dasar persamaan derajat sebagai manusia, dengan tidak memandang haluan agama dan politik secara sukarela masuk, untuk sekedar memenuhi kebutuhan bersama yang bersifat kebendaan atas tanggungan bersama (Firdaus dan Susanto, 2002).

4. Prof. Marvin A. Schaars seorang guru besar dari Universitas of Wisconsin, Madison USA mengatakan: “Koperasi adalah suatu badan usaha yang secara sukarela dimiliki dan dikendalikan oleh anggota yang adalah juga pelanggannya dan dioperasikan oleh mereka dan untuk mereka atas dasar nirlaba atau atas dasar biaya” (Firdaus dan Susanto, 2002).

8

5. Menurut Undang-Undang Perkoperasian No.25 tahun 1992 Pasal 1:“Koperasi adalah badan usaha yang beranggotakan orang-seorang atau badan hukum koperasi dengan melandaskan kegiatannya berdasarkan prinsip koperasi sekaligus sebagai gerakan ekonomi rakyat yang berdasar atas asas kekeluargaan.” (Reksohadiprodjo, 1998).

Dari beberapa rumusan pengertian koperasi di atas dapat disimpulkan bahwa pada tiap-tiap koperasi akan terlihat paling tidak ciri-ciri sebagai berikut: 1. Adanya sekelompok orang yang mempunyai kepentingan ekonomis yang

sama.

2. Memiliki dan membangun suatu usaha bersama.

3. Memiliki motivasi yang kuat untuk dapat berdikari sebagai kekuatan utama bagi kelompok.

4. Kepentingan bersama yang merupakan cerminan dari kepentingan individu/anggota adalah tujuan utama usaha bersama mereka (Sudarsono dan Edilius, 2005).

2.2.2 Fungsi dan Peran Koperasi

Menurut Undang-Undang Perkoperasian Nomor 25 tahun 1992 pasal 4, fungsi dan peran koperasi adalah (Yunita, 2010):

1. Membangun dan mengembangkan potensi dan kemampuan ekonomi anggota pada khususnya dan masyarakat pada umumnya untuk meningkatkan kesejahteraan ekonomi dan sosialnya.

2. Berperan serta secara aktif dalam upaya mempertinggi kualitas kehidupan manusia dan masyarakat.

9

3. Memperkokoh perekonomian rakyat sebagai dasar kekuatan dan ketahanan perekonomian nasional dengan koperasi sebagai sokogurunya.

4. Berusaha untuk mewujudkan dan mengembangkan perekonomian nasional yang merupakan usaha bersama berdasar atas asas kekeluargaan dan demokrasi ekonomi.

2.2.3 Nilai-Nilai Koperasi

Nilai-nilai koperasi merupakan seperangkat landasan dan norma moral yang menjadi dasar keyakinan para pendiri dan seluruh anggota koperasi untuk menyelenggarakan kegiatan koperasi. Bersifat integratif, yaitu antara nilai satu dengan yang lain tidak terpisahkan. Nilai-nilai koperasi tersebut antara lain: a. Menolong diri sendiri

b. Tanggung jawab sendiri c. Demokrasi

d. Persamaan, berarti bahwa setiap anggota memiliki hak yang sama untuk berpartisipasi, mendapatkan dan memberikan suara dalam pengambilan keputusan, serta bertanggungjawab dalam mengaktualisasikan dirinya dalam koperasi.

e. Keadilan, bahwa setiap anggota diperlakukan secara adil dalam hal penggunaan hak, pemikulan tanggung jawab, dan partisipasi anggota yang antara lain tercermin dalam pembagian SHU (sisa hasil usaha) sesuai dengan jasa anggota terhadap koperasinya.

f. Solidaritas, berarti koperasi memberikan makna terhadap kenyataan, bahwa koperasi adalah lebih dari sekedar perkumpulan-perkumpulan individu.

10

Solidaritas dalam koperasi adalah nilai yang dapat berwujud menjadi kekuatan kolektif dan dalam bentuk tanggung jawab bersama. Bilamana solidaritas ini dalam arti tolong-menolong berinteraksi dalam nilai swadaya dalam suatu kegiatan koperasi yang berimbang, maka kepentingan umum yang menjadi tujuan koperasi dapat diharapkan terwujud.

g. Kejujuran, merupakan nilai etis yang dicirikan adanya perilaku yang taat dan patuh dengan norma atau nilai sosial yang berlaku di masyarakat umum khususnya masyarakat koperasi. Kejujuran dalam koperasi dapat diwujudkan atau dilihat dari pengeloalaan bidang usaha termasuk keuangan dan prinsip-prinsip keanggotaan yang tujuannya adalah pencapaian kinerja koperasi yang tinggi.

h. Keterbukaan mengandung arti bahwa koperasi merupakan organisasi yang secara teratur membuka dan menyebarluaskan informasi yang berharga mengenai kegiatan koperasi kepada anggota-anggota, masyarakat, dan pemerintah.

i. Tanggung jawab sosial merupakan nilai etis koperasi yang dicirikan adanya konsekuensi dari hubungan koperasi dengan komunitasnya (Yunita, 2010).

2.2.4 Prinsip Koperasi

Prinsip-prinsip koperasi adalah pedoman bagi koperasi-koperasi dalam melaksanakan nilai-nilai koperasi dalam praktek. Prinsip koperasi merupakan rule of the game dalam kehidupan koperasi. Adanya prinsip koperasi ini menjadikan watak koperasi sebagai badan usaha berbeda dengan badan usaha lain (Hendrojogi, 2002).

11

Berdasarkan UU Koperasi Nomor 25 tahun 1992, prinsip-prinsip tersebut antara lain:

a. Keanggotaan Bersifat Sukarela dan Terbuka

Koperasi adalah organisasi yang bersifat sukarela, terbuka bagi semua orang yang bersedia menggunakan jasa-jasanya dan bersedia menerima tanggung jawab keanggotaan, tanpa membedakan jenis kelamin (gender) latar belakang sosial, ras, politik atau agama.

b. Pengawasan Demokratis oleh Anggota

Koperasi adalah organisasi demokratis yang diawasi oleh para anggotanya, yang secara aktif menetapkan kebijakan dan membuat keputusan. Pria dan wanita yang dipilih sebagai wakil anggota bertanggungjawab kepada rapat anggota. Dalam koperasi primer, para anggota memiliki hak suara sama (satu anggota satu suara) dan koperasi pada tingkat-tingkat lainnya juga dikelola secara demokratis.

c. Partisipasi Anggota dalam Kegiatan Ekonomi

Para anggota memberikan kontribusi permodalan koperasi secara adil dan melakukan pengawasan secara demokratis terhadap modal tersebut. Setidak-tidaknya sebagian dari modal itu adalah milik bersama koperasi. Apabila ada, para anggota biasanya menerima kompensasi yang terbatas atas modal yang disyaratkan untuk menjadi anggota.

12

Para anggota mengalokasikan sisa hasil usaha untuk beberapa atau semua dari tujuan berikut ini:

Mengembangkan koperasi mereka, mungkin dengan membentuk dana cadangan, sebagian daripadanya tidak dapat dibagikan.

Membagikan kepada anggota seimbang dengan transaksi mereka dengan koperasi.

Mendukung kegiatan lainnya yang disahkan oleh rapat anggota. d. Otonomi dan Kemandirian (Independence)

Koperasi merupakan lembaga otonom, yakni memiliki kewenangan untuk mengatur diri sendiri dan mengatur kepentingan anggota atas dasar prakarsa dan aspirasi anggota. Apabila koperasi mengadakan perjanjian dengan organisasi lain, termasuk pemerintah, atau memupuk modal dari sumber luar, koperasi melakukannya berdasarkan persyaratan yang menjamin pengawasan demokratis oleh para anggotanya dan yang mempertahankan otonomi mereka. e. Pendidikan, Pelatihan dan Penerangan

Koperasi memberikan pendidikan dan pelatihan kepada para anggota, wakil-wakil anggota yang dipilih oleh rapat anggota serta para manajer dan karyawan, agar mereka dapat melakukan tugasnya lebih efektif bagi perkembangan koperasinya. Mereka memberikan penerangan kepada masyarakat umum tentang hakikat perkoperasian dan manfaat berkopersi. f. Kerjasama antarkoperasi

Koperasi melayani para anggotanya secara kolektif dan memperkuat gerakan koperasi dengan bekerjasama melalui organisasi koperasi tingkat

13

lokal, nasional, regional, dan internasional. Hal ini dilaksanakan dengan tujuan untuk meningkatkan efisiensi dan produktivitas.

g. Kepedulian terhadap Masyarakat

Koperasi melakukan kegiatan untuk pengembangan masyarakat sekitarnya secara berkelanjutan melaui kebijakan-kebijakan yang diputuskan oleh rapat anggota (Hendrojogi, 2002).

2.3 Manajemen Koperasi

Menurut Ewell Paul Roy dalam Darmawan (2013), mengatakan bahwa manajemen koperasi melibatkan 4 unsur (perangkat) yaitu, anggota, pengurus, manajer, karyawan merupakan penghubung antara manajemen dan anggota pelanggan. Sedangkan menurut UU No. 25/1992 yang termasuk Perangkat Organisasi Koperasi adalah Rapat anggota, Pengurus, Pengawas.

1. Rapat Anggota adalah setiap anggota koperasi mempunyai hak dan kewajiban yang sama. Seorang anggota berhak menghadiri rapat anggota dan memberikan suara dalam rapat anggota serta mengemukakan pendapat dan saran kepada pengurus baik di luar maupun di dalam rapat anggota. Anggota juga harus ikut serta mengadakan pengawasan atas jalannya organisasi dan usaha koperasi. 2. Pengurus Koperasi adalah orang-orang yang bekerja di garis depan, mereka

adalah otak dari gerakan koperasi dan merupakan salah satu faktor yang menentukan berhasil tidaknya suatu koperasi. Menurut Leon Garayon dan Paul O. Mohn dalam bukunya “The Board of Directions of Cooperatives” fungsi pengurus adalah pusat pengambilan keputusan tertinggi, pemberi nasihat,

14

pengawas atau orang yang dapat dipercaya, penjaga berkesinambungannya koperasi dan simbol dari koperasi tersebut.

3. Pengawas Koperasi bertugas melakukan pemeriksaan terhadap tata kehidupan koperasi, termasuk organisasi, usaha-usaha dan pelaksanaan kebijaksanaan pengurus, serta membuat laporan tertulis tentang pemeriksaan.

4. Peranan Manajer adalah membuat rencana ke depan sesuai dengan ruang lingkup dan wewenangnya; mengelola sumberdaya secara efisien, memberikan perintah, bertindak sebagai pemimpin dan mampu melaksanakan kerjasama dengan orang lain untuk mencapai tujuan organisasi (to get things done by working with and through people).

2.4 Kredit dan Ruang Lingkupnya 2.4.1 Pengertian Kredit

Kebutuhan manusia selalu meningkat, sedangkan kemampuan untuk mencapainya terbatas. Untuk memenuhi kebutuhannya, seseorang memerlukan bantuan dalam bentuk permodalan diantaranya berupa kredit (Marbun, 2006). Kredit merupakan bantuan dalam bentuk tambahan permodalan untuk meningkatkan usaha, atau meningkatkan daya guna suatu barang yang diperoleh dengan cara meminjam dari bank atau usaha lain yang menyediakan simpan pinjam.

Kata kredit berasal dari bahasa Yunani “credere” yang berarti “percaya”. Jadi seandainya seseorang memperoleh kredit, berarti ia memperoleh kepercayaan (trust). Dengan perkataan lain maka kredit mengandung pengertian adanya suatu kepercayaan dari seseorang atau badan yang diberikan kepada seseorang atau

15

badan lainnya yaitu bahwa yang bersangkutan pada masa yang akan datang akan memenuhi segala sesuatu kewajiban yang telah diperjanjikan terlebih dahulu (Marbun, 2006).

Kredit dalam arti ekonomi adalah penundaan pembayaran dan prestasi yang diberikan sekarang baik dalam bentuk uang, barang, atau jasa. Disini terlihat bahwa faktor utama yang memisahkan prestasi dan kontraprestasi. Dengan demikian kredit dapat pula berarti bahwa pihak kesatu memberikan prestasi baik berupa uang, barang, atau jasa kepada pihak lain, sedangkan kontraprestasi akan diterima kemudian dalam jangka waktu tertentu (Marbun, 2006).

Definisi kredit menurut Raymond P. Kent yang dikutip oleh Thomas Suyatno, et. all dalam Marbun (2006), mendefinisikan kredit sebagai berikut; “Kredit adalah hak untuk menerima pembayaran atau kewajiban untuk melakukan pembayaran pada waktu yang akan datang, karena penyerahan barang-barang sekarang”. Selanjutnya definisi kredit menurut Rollin G. Thomas yang dikutip oleh Rachmat Firdaus dalam Marbun (2006) sebagai berikut: “Dalam pengertian umum kredit didasarkan pada kepercayaan atas kemampuan si peminjam untuk membayar sejumlah uang pada masa yang akan datang”.

Menurut Undang No. 10 tahun 1998 tentang Perubahan Undang-Undang Tentang Perbankan, pengertian kredit sebagai berikut: “kredit adalah penyediaan uang atau tagihan yang dapat dipersamakan dengan itu, berdasarkan persetujuan atau kesepakatan pinjam meminjam antarbank dengan pihak lain yang mewajibkan pihak peminjam untuk melunasi utangnya setelah jangka waktu

16

tertentu dengan pemberian bunga”. Dari definisi yang telah diuraikan di atas dapat dilihat bahwa dalam kredit:

1. Adanya suatu penyerahan uang atau tagihan.

2. Adanya suatu kesepakatan antara kreditur dengan debitur.

3. Adanya suatu syarat bagi pihak debitur berkenaan dengan pinjaman dan bunga yang harus dibayar.

2.4.2 Unsur-Unsur Kredit

Kredit yang diberikan oleh suatu lembaga kredit didasarkan atas kepercayaan, dengan demikian pemberian kredit merupakan pemberian kepercayaan. Hal ini berarti lembaga kredit akan memberikan kredit jika betul-betul yakin nasabah akan mengembalikan pinjaman yang diterimanya sesuai dengan jangka waktu dan syarat-syarat yang telah disetujui oleh kedua belah pihak.

Unsur-unsur yang terkandung dalam pemberian suatu fasilitas kredit menurut Kasmir dalam Aritonang (2009) adalah sebagai berikut:

1. Kepercayaan

Kepercayaan adalah suatu keyakinan pemberian kredit bahwa kredit yang diberikan akan benar-benar diterima kembali di masa tertentu di masa datang. 2. Kesepakatan

Disamping unsur kepercayaan di dalam kredit juga mengandung unsur kesepakatan antara si pemberi kredit dengan si penerima kredit. Kesepakatan ini dituangkan dalam suatu perjanjian dimana masing-masing pihak menandatangani hak dan kewajibannya masing-masing.

17

3. Jangka Waktu

Setiap kredit yang diberikan pasti memiliki jangka waktu tertentu, jangka waktu ini mencakup masa pengembalian kredit yang telah disepakati.

4. Risiko

Penyebab tidak tertagih sebenarnya dikarenakan adanya suatu tenggang waktu pengembalian (jangka waktu). Semakin panjang jangka waktu suatu kredit semakin besar risikonya demikian pula sebaliknya. Risiko ini menjadi tanggungan perusahaan, baik risiko yang disengaja oleh nasabah yang lalai, maupun risiko yang tidak disengaja.

5. Balas Jasa

Balas jasa merupakan keuntungan atas pemberian suatu kredit, atau jasa tersebut atau yang kita kenal dengan nama bunga.

Berdasarkan uraian di atas, dapat dijelaskan bahwa dalam sistem pemberian kredit akan senantiasa terkandung unsur kepercayaan yang merupakan falsafah dasar yang melatarbelakangi timbulnya kredit, adanya kesepakatan antara pemberi kredit (kreditur) dengan penerima kredit (debitur) untuk melaksanakan tugasnya masing-masing, adanya jangka waktu yang mencakup masa pengembalian kredit yang telah disepakati bersama oleh kreditur dan debitur, risiko dan bunga.

2.4.3 Tujuan Kredit

Dalam membahas tujuan kredit, kita tidak akan dapat melepaskan diri dari falsafah suatu negara. Di negara-negara liberal, tujuan kredit didasarkan pada usaha untuk memperoleh keuntungan sesuai dengan prinsip ekonomi yang dianut

18

oleh negara yang bersangkutan, yaitu dengan pengorbanan yang sekecil-kecilnya untuk memperoleh manfaat atau keuntungan yang wajar. Oleh karena pemberian kredit yang dimaksud untuk memperoleh keuntungan, suatu lembaga kredit akan memberikan kredit pada nasabah jika ia betul-betul merasa yakin bahwa nasabah yang akan menerima kredit itu mampu dan mau mengembalikan kredit yang telah diterimanya. Dari faktor kemampuan tersebut, Suyatno dalam Aritonang (2009) menyatakan bahwa :

1. Keuntungan atau profitability merupakan tujuan dari pemberian kredit yang terjelma dalam bentuk bunga yang diterima.

2. Keamanan atau safety yaitu keamanan dari prestasi atau fasilitas yang diberikan harus benar-benar terjamin pemngembaliannya, sehingga tujuan profitability benar-benar tercapai tanpa hambatan-hambatan yang berarti.

Dari uraian tersebut, tampak jelas bahwa tujuan dari pemberian kredit adalah untuk memperoleh keuntungan. Namun tujuan ini hendaknya tidak semata-mata untuk mencari keuntungan, melainkan disesuaikan dengan tujuan di negara kita yaitu mencapai masyarakat adil dan makmur berdasarkan Pancasila. Dengan demikian tujuan kredit yang diberikan oleh koperasi yang akan mengembangkan agent of development menurut Suyatno dalam Aritonang (2009) adalah untuk: 1. Turut mensukseskan program pemerintah di bidang ekonomi dan

pembangunan.

2. Meningkatkan aktivitas perusahaan agar dapat menjalakan fungsinya guna menjamin terpenuhinya kebutuhan masyarakat.

19

3. Memperoleh laba agar kelangsungan hidup perusahaan terjamin dan dapat memperluas usahanya.

Dari tujuan tersebut, terlihat adanya kepentingan yang seimbang antar kepentingan pemerintah, kepentingan masyarakat (rakyat), dan kepentingan pemilik modal (pengusaha).

2.4.4 Fungsi kredit

Usaha pokok dari koperasi simpan pinjam atau lembaga kredit adalah memberikan kredit. Kredit yang diberikan mempunyai pengaruh yang sangat luas dalam segala bidang kehidupan, khususnya dalam bidang ekonomi. Selain itu juga merupakan pemenuhan jasa untuk melayani kebutuhan masyarakat dalam rangka mendorong dan memperlancar produksi, perdagangan jasa-jasa dan konsumsi (Aritonang, 2009).

Suatu kredit mencapai fungsinya apabila secara sosial ekonomis baik bagi debitur, kreditur, maupun masyarakat membawa pengaruh kepada tahapan yang lebih baik. Dalam kehidupan perekonomian dan perdagangan, fungsi kredit adalah sebagai berikut:

1. Meningkatkan Daya Guna Uang

Memberikan pinjaman uang kepada pengusaha yang memerlukan dana untuk kelangsungan usahanya berarti mendayagunakan uang itu secara benar.

2. Meningkatkan Peredaran dan Lalu Lintas Uang

Pemberian kredit uang yang disalurkan melalui rekening giro dapat menciptakan adanya alat pembayaran yang baru seperti bilyet giro, cek, wesel, dan sebagainya. Ini berarti ada peningkatan peredaran uang giral. Pemberian

20

kredit uang dalam bentuk tunai juga meningkatkan daya guna peredaran uang kartal.

3. Meningkatkan Daya Guna dan Peredaran Barang

Dengan modal dari kredit, para pengusaha di bidang industri dapat menjalankan usaha membeli bahan baku yang kemudian memproses bahan baku menjadi barang jadi sehingga daya guna barang itu meningkat.

4. Sebagai Salah Satu Stabilitas Ekonomi

Untuk meningkatkan keadaan ekonomi dari keadaan kurang sehat ke keadaan lebih sehat, biasanya kebijaksanaan diarahkan kepada usaha-usaha untuk memenuhi kebutuhan pokok masyarakat, mengendalikan inflasi, dan mendorong kegiatan ekspor.

5. Meningkatkan Kegairahan Berusaha

Kemampuan para pengusaha untuk mengadakan modal sendiri bagi usahanya sangat terbatas bila dibandingkan dengan keinginan dan peluang yang ada untuk memperluas usahanya. Untuk itu pemberian kredit dapat lebih meningkatkan kegairahan usaha.

6. Meningkatkan Pemerataan Pendapatan

Para pengusaha dapat memperluas usahanya dengan bantuan modal kredit. Biasanya perluasan usaha ini memerlukan tenaga kerja tambahan. Hal ini sama saja dengan membuka peluang adanya pemerataan pendapatan.

7. Meningkatkan Hubungan Internasional

Bantuan kredit dapat diselenggarakan dalam negeri maupun luar negeri. Perusahaan dalam negeri mempunyai kemungkinan untuk menerima bantuan

21

kredit dari bank atau lembaga keuangan luar negeri, demikian pula sebaliknya (Tohar dalam Aritonang, 2009).

2.4.5 Kredit Usahatani

Tujuan dikeluarkannya kredit usahatani yaitu untuk membantu petani dalam rangka meningkatkan produksi pangan khususnya padi dan palawija, dan pendapatan serta kesejahteraan petani yang bersangkutan. Disamping itu, kredit usahatani juga untuk memobilisasi dana masyarakat dalam upaya menunjang pembentukan dana pembangunan dari masyarakat, juga menciptakan pemerataan kesempatan untuk memperoleh fasilitas jasa perbankan ditingkat pedesaan.

Menurut Faisal Afif dalam Budianas (2013) menyatakan bahwa kredit usahatani adalah merupakan kredit modal kerja yang diperuntukkan kepada petani guna membelanjai usahataninya dalam rangka intensifikasi padi/palawija. Menurut MG. Sulistyawardhani dalam Budianas (2013) kredit usahatani adalah kredit untuk menutup biaya penggarapan lahan, pembelian bibit padi, pembelian peralatan pertanian, dan penyewaan atau pembelian sawah dan ternak, dan sebagainya yang berkaitan dengan usahatani.

2.5 Sistem Pemberian Kredit

Sistem pemberian kredit merupakan salah satu kegiatan operasi tata usaha koperasi yang termuat dalam sistem akuntansi manual suatu koperasi. Dimana dalam sistem pemberian kredit tersebut tercakup dalam prosedur pemberian kredit yang didukung dengan prinsip-prinsip pemberian kredit yang akan dijelaskan seperti berikut.

22

2.5.1 Ketentuan-ketentuan Pemberian Kredit

Menurut Muchdarsyah Sinungan, mengatakan bahwa faktor-faktor yang dipergunakan dalam menganalisis pemberian kredit yaitu sering disebut dengan The 5 C's Credit analisis, yang terdiri dari :

1. Character yaitu watak dari calon peminjam merupakan salah satu pertimbangan yang terpenting dalam memutuskan dalam pemberian kredit. 2. Capacity (kemampuan) yaitu pihak bank harus mengetahui dengan pasti

sampai dimana kemampuan menjalankan usaha calon peminjam. Kemampuan ini sangat penting artinya mengingat bahwa kemampuan inilah yang menentukan besar kecilnya pendapatan atau penghasilan suatu perusahaan dimasa yang akan datang.

3. Capital (modal) yaitu modal ini menyangkut berapa banyak dan bagaimana struktur modal yang dimiliki oleh calon peminjam. Jumlah capital yang dimiliki ini penting untuk diketahui oleh bank untuk menilai tingkat debt to equity ratio (DER) yang selanjutnya berkaitan dengan tingkat rentabilitas dan solvabilitas serta jangka waktu pembayaran kembali kredit yang akan diterima. 4. Collateral (jaminan) yaitu jaminan atau agunan harta benda milik debitur atau pihak ketiga yang diikat sebagai agunan andaikata terjadi ketidakmampuan debitur untuk menyelesaikan utangnya sesuai dengan perjanjian kredit.

5. Condition of economy (kondisi ekonomi) yaitu kondisi atau situasi ekonomi perlu pula diperhatikan dalam pertimbangan pemberian kredit terutama dalam hubungannya dengan sektor usaha calon peminjam.

23

2.5.2 Prosedur Pemberian Kredit

Prosedur pemberian kredit adalah rangkaian kegiatan yang harus dilakukan di dalam mengelola permohonan kredit saat permohonan tersebut diterima sampai dengan pencairan dana kredit. Manfaat dari prosedur pemberian kredit antara lain adalah untuk memberikan pelayanan yang lebih baik kepada anggota, untuk mengetahui dan menyelesaikan permasalahan yang timbul dalam permohonan kredit tersebut, dan untuk mengusahakan pemberian kredit dalam waktu singkat. Secara umum prosedur pemberian kredit menurut Tohar (2004:108) adalah sebagai berikut:

1. Permohonan kerdit

2. Evaluasi analisis pemberian kredit 3. Keputusan pemberian kredit 4. Perjanjian kredit

5. Pencairan kredit.

Tahapan-tahapan tersebut diuraikan sebagai berikut: 1. Permohonan Kredit

Permohonan kredit umumnya dilakukan dengan mengisi formulir permohonan kredit. Prosedur pengisian formulir permohonan kredit tersebut adalah sebagai berikut:

a. Calon peminjam terlebih dahulu mengisi formulir permohonan pinjaman yang telah tersedia.

b. Pertugas memberikan petunjuk serta bimbingan kepada calon peminjam dalam pengisian formulir.

24

c. Proses permohonan diteruskan untuk diproses. 2. Evaluasi atau Analisis Kredit

Fungsi utama dari evaluasi atau analisis pinjaman adalah untuk menilai sampai sejauh mana kredit tersebut diperlukan oleh calon peminjam dan menilai kondisi serta kemampuan peminjam untuk melunasi pinjaman tersebut. Rangkaian kegiatan yang dilakukan dalam mengevaluasi pinjaman adalah sebagai berikut:

a. Melakukan interview pada calon peminjam

Tujuan dari interview atau tanya jawab adalah sebagai berikut:

1) Mengetahui sampai sejauh mana calon penerima kredit mengusai kegiatan usahanya;

2) Meneliti kembali kebenaran data atau informasi yang diterima; 3) Mengenal lebih dekat pribadi sifat serta watak dari calon peminjam; 4) Mengetahui hal-hal lain dari calon peminjam seperti latar belakang

kehidupan, pendidikan, dan pengalaman usaha. b. Melaksanakan Penelitian

Penelitian dilakukan untuk mendapatkan informasi dari berbagai pihak tentang:

1) Reputasi dan kondisi calon peminjam;

2) Hubungan dengan pemberian kredit, bank, atau koperasi lain dan kondisinya sampai saat ini;

25

c. Melakukan Peninjauan ke Tempat Usaha

Hal ini dilakukan apabila sifat, jenis usaha calon peminjam benar-benar memerlukan untuk ditinjau guna melihat sampai sejauh mana perkembangannya.

3. Keputusan Kredit

Keputusan pinjaman ini berisi hal-hal sebagai berikut:

a. Setiap permohonan pinjaman memperoleh wewenang dari pengurus koperasi.

b. Manajer simpan pinjam di dalam mengambil keputusan, mempergunakan bahan pertimbangan sebagai berikut:

(1) Hasil evaluasi dari permohonan pinjaman, rekomendasi dari pengurus kelompok;

(2) Informasi lain yang diperoleh dari sumber lain sepanjang menyangkut calon peminjam.

c. Ketentuan-ketentuan peminjam yang tertulis pada lembaran evaluasi yang memuat:

(1) Jumlah pinjaman yang disetujui; (2) Penggunaan pinjaman;

(3) Besarnya bunga pinjaman; (4) Tanggal jatuh tempo pinjaman; (5) Jaminan pinjaman.

26

d. Setiap keputusan yang diambil harus ditandatangani manajer simpan pinjam koperasi yang bersangkutan.

4. Perjanjian Kredit

Perjanjian peminjaman berisi hal-hal berikut ini:

a. Perjanjian peminjaman merupakan hal yang harus dilaksanakan sebelum kredit dicairkan.

b. Penandatangan perjanjian pinjaman baru yang harus dapat dilakukan setelah adanya keputusan pinjaman dari hasil evaluasi.

c. Perjanjian pinjaman tersebut dilaksanakan yang meliputi surat perjanjian pinjaman dan surat kuasa menjual memindah hak.

d. Surat perjanjian yang asli harus disimpan pada koperasi. e. Penandatangan perjanjian dilaksanakan di kantor koperasi.

f. Copy dari perjanjian harus dipegang oleh peminjam, aslinya ada pada kantor koperasi.

5. Pencairan Kredit

Pencairan pinjaman merupakan tahap terakhir setelah ketentuan-ketentuan dipenuhi oleh peminjam. Peminjam harus menandatangani kuitansi dua rangkap dua sebagai bukti tanda terima uang tersebut. Pinjaman ini diberikan secara tunai dan tidak dibenarkan diberikan dalam bentuk lain. Bilamana memungkinkan agar diusahakan pencairannya secara bertahap. Hal ini dimaksudkan untuk mengetahui ada tidaknya penyimpangan dalam penggunaan dana tersebut.

27

2.6 Gapoktan

Gapoktan adalah gabungan kelompok tani yang bergabung dan bekerjasama untuk meningkatkan skala ekonomi dan efisiensi usaha. Gapoktan dibentuk atas dasar:

a. Kepentingan bersama antara anggota,

b. Berada pada kawasan usaha tani yang menjadi tanggung jawab bersama di antara anggota,

c. Mempunyai kader pengelolaan yang berdedikasi untuk menggerakkan petani, d. Memiliki kader atau piminan yang diterima oleh petaninya,

e. Mempunyai kegiatan yang dapat dirasakan manfaatnya oleh sebagian besar anggotanya,

f. Adanya dorongan atau manfaat dari tokoh masyarakat setempat.

Membangun gapoktan yang ideal diperlukan dukungan sumberdaya manusia yang berkualitas melalui pembinaan yang berkelanjutan. Proses penumbuhan dan pengembangan gapoktan yang kuat dan mandiri diharapkan secara langsung dapat menyelesaikan permasalahan petani, pembiayaan dan pemasaran. Berdasarkan Peraturan Menteri Pertanian Nomor 273/KPTS/OT.160/4/2007 tentang Pedoman Kelembagaan Petani, pembinaan kelompok tani diarahkan pada penerapan sistem agribisnis, peningkatan peran, peran serta petani, dan anggota masyarakat pedesaan.

Gapoktan merupakan kelembagaan ekonomi di pedesaan yang di dalamnya bergabung kelompok-kelompok tani. Gapoktan sebagai aset kelembagaan dari Kementerian Pertanian diharapkan dapat dibina dan dikawal

28

selamanya oleh seluruh komponen masyarakat pertanian mulai dari pusat, provinsi, kabupaten/kota hingga kecamatan untuk dapat melayani seluruh kebutuhan petani di pedesaan.

Fungsi gapoktan antara lain ;

1) Merupakan satu kesatuan unit produksi untuk memenuhi kebutuhan pasar (kuantitas, kualitas, kontinuitas, dan harga).

2) Penyediaan saprotan (pupuk bersubsidi, benih bersertifikat, pestisida dan lainnya) serta menyalurkan kepada para petani melalui kelompoknya.

3) Penyediaan modal usaha dan menyalurkan secara kredit/pinjaman kepada para petani yang memerlukan.

4) Melakukan proses pengolahan produk para anggota (penggilingan, grading, pengepakan, dan lainnya) yang dapat meningkatkan nilai tambah.

5) Menyelenggarakan perdagangan, memasarkan/menjual produk petani kepada pedagang/industri hilir (Septiyanti, 2014).

29

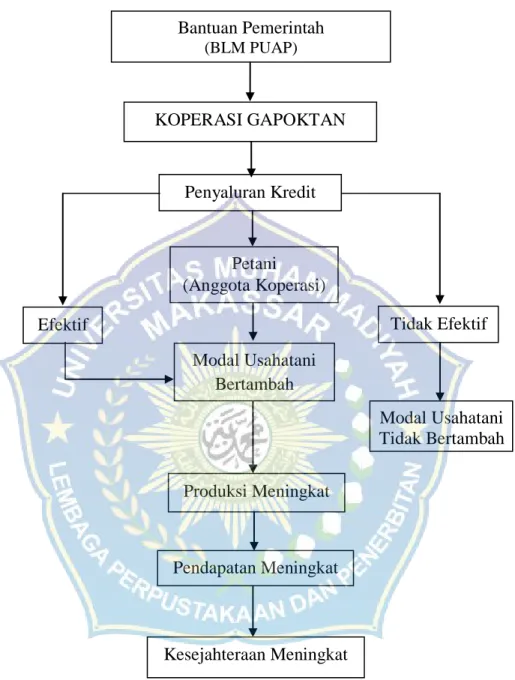

2.7 Kerangka Pemikiran

Gambar 1. Skema Kerangka Pikir Efektivitas Penyaluran Kredit Modal Usahatani melalui Koperasi Gapoktan di Desa Benteng Paremba Kecamatan Lembang Kabupaten Pinrang

Penyaluran Kredit

Efektif Tidak Efektif

Kesejahteraan Meningkat KOPERASI GAPOKTAN Bantuan Pemerintah (BLM PUAP) Petani (Anggota Koperasi) Modal Usahatani Bertambah Produksi Meningkat Pendapatan Meningkat Modal Usahatani Tidak Bertambah

30

III. METODE PENELITIAN

3.1 Tempat dan Waktu Penelitian

Penelitian ini dilaksanakan di Desa Benteng Paremba Kecamatan Lembang Kabupaten Pinrang pada bulan Maret sampai bulan Mei 2015. Pemilihan lokasi penelitian ini ditentukan secara purposive (sengaja) dengan pertimbangan bahwa koperasi gapoktan ini berada di daerah tempat tinggal peneliti sehingga akan memudahkan proses pengambilan data.

3.2 Teknik Penentuan Sampel

Penentuan sampel dilakukan dengan metode purposive sampling (secara sengaja) yaitu memilih responden secara sengaja seperti nasabah yang masih aktif meminjam modal usahatani, pihak keluarga dan nasabah terdekat sehingga dapat memudahkan proses pengambilan data serta meminimalisir biaya selama penelitian. Jumlah sampel yang akan diteliti sebanyak 30 responden yang representatif dari 149 populasi.

3.3 Jenis dan Sumber Data

Jenis data yang digunakan yaitu data kuantitatif dan kualitatif. Sumber data diperlukan untuk mendapatkan data atau informasi yang berhubungan dengan fokus penelitian. Dalam penelitian ini data yang digunakan adalah data primer dan data sekunder.

31

1. Data primer

Data primer adalah yang diperoleh dari orang yang terlibat atau yang menjadi subyek penelitian dari obyek yang diteliti, yaitu pengurus, pegawai, anggota koperasi gapoktan dan petani sebagai nasabah. Data tentang informasi yang diperoleh langsung dari sampel melalui wawancara dan pengamatan di lapangan.

2. Data sekunder

Data sekunder merupakan data yang yang diperoleh dari data yang sudah ada, seperti data monografi, dokumen, laporan, dan studi kepustakaan tentang buku-buku yang relevan dengan masalah yang diteliti.

3.4 Teknik Pengumpulan Data

Teknik pengumpulan data merupakan suatu langkah yang harus digunakan dalam mengadakan suatu penelitian, agar mendapat data sesuai dengan apa yang diinginkan. Teknik pengumpulan data yang digunakan dalam penelitian ini adalah:

a. Observasi

Observasi merupakan kegiatan pengamatan yang dilaksanakan secara langsung untuk dapat mengetahui bagaimana keadaan sebenarnya dari obyek penelitian. Observasi yang digunakan dalam penelitian ini adalah observasi partisipan yang bertujuan untuk menjaring perilaku individu yang terjadi dalam kenyataan sebenarnya. Kegiatan yang dilakukan dalam observasi ini adalah mengamati kondisi dan keadaan responden yang menjadi objek penelitian ini.

32

b. Wawancara

Wawancara merupakan suatu pengumpulan data yang dilakukan dengan mengadakan tanyajawab kepada responden untuk mendapat data yang akurat. Tujuan dari wawancara adalah untuk mengetahui apa yang terkandung dalam pikiran dan hati orang lain, yaitu hal-hal yang tidak dapat diketahui melalui observasi. Disamping itu juga untuk memastikan dan mengecek informasi yang diperoleh.

c. Dokumentasi

Dokumentasi merupakan kegiatan pencarian data mengenai hal-hal berupa catatan, transkrip, buku, rapat, agenda, dan sebagainya. Teknik ini dipergunakan untuk memperoleh data mengenai hal-hal yang diperlukan dalam penelitian ini.

3.5 Teknik Analisis Data

Teknik analisis data yang digunakan adalah analisis deskriptif kualitatif dan analisis kuantitatif. Analisis deskriptif kualitatif, yaitu data yang diperoleh dan dikumpulkan kemudian dianalisis berdasarkan metode yang telah ditetapkan dan bertujuan untuk menguji efektivitas penyaluran kredit modal usahatani oleh koperasi gapoktan. Sedangkan analisis deskriptif kuantitatif digunakan dalam menghitung skala efektivitas dari penyaluran kredit modal usaha tani, dimana datanya diperoleh melalui kuesioner yang disebarkan kepada responden.

33

a) Skala Likert

Menurut Sugiyono (2010), skala likert merupakan suatu skala yang digunakan untuk mengukur sikap, pendapat, dan persepsi seseorang atau sekelompok orang tentang fenomena sosial. Dengan skala Likert, maka variabel yang akan diukur dijabarkan menjadi indikator variabel. Kemudian indikator tersebut dijadikan sebagai titik tolak untuk menyusun item-item instrumen yang dapat berupa pernyataan atau pertanyaan.

Jawaban dari setiap item instrumen skala Likert mempunyai gradasi dari sangat positif sampai sangat negatif, yang dapat berupa kata-kata dengan perolehan skornya antara lain:

1. Sangat setuju/selalu/sangat positif, diberi skor 5 2. Setuju/sering/positif, diberi skor 4 3. Ragu-ragu/kadang-kadang/netral, diberi skor 3 4. Tidak setuju/hampir tidak pernah/negatif, diberi skor 2 5. Sangat tidak setuju/tidak pernah/negatif, diberi skor 1 b) Skala Efektivitas

Rumus Efektivitas

Keterangan : Jumlah skor ideal = Skor ideal x jumlah pertanyaan x jumlah

34

Tabel 1. Skala Efektivitas Penyaluran Kredit Modal Usahatani

No. Skala Bobot (%)

1 Tidak efektif 0-20

2 Kurang efektif 21-40

3 Sedang 41-60

4 Efektif 61-80

5 Sangat efektif 81-100

Sumber : Data Primer Setelah Diolah, 2015

2.3 Definisi Operasional

1. Efektivitas adalah ukuran keberhasilan suatu kegiatan atau program dengan tujuan yang telah ditetapkan bersama, yaitu penyaluran kredit yang sehat, aman, dan lancar serta benar-benar digunakan untuk kegiatan usahatani.

2. Koperasi gapoktan di Desa Benteng Paremba Kecamatan Lembang Kabupaten Pinrang adalah lembaga keuangan yang dibentuk dari gabungan beberapa kelompok tani berdasarkan asas kekeluargaan untuk memudahkan petani dalam memperoleh modal usahatani.

3. Kredit merupakan sistem keuangan untuk memudahkan pemindahan modal dari koperasi yang diperuntukkan untuk kegiatan usahatani.

4. Penyaluran kredit adalah sistem pemindahan atau pemberian modal dari koperasi gapoktan kepada petani sebagai nasabah untuk membantu keuangan petani dalam berusahatani.

5. Modal usahatani adalah modal yang dimiliki petani dan ditambah modal dari kredit modal usahatani dari koperasi gapoktan berupa dana untuk melakukan kegiatan usahatani dalam bentuk uang.

35

6. Petani merupakan orang yang melakukan kegiatan usahatani sekaligus sebagai nasabah koperasi.

7. Usahatani merupakan suatu kegiatan dimana petani mengelola usahataninya mulai dari pembudidayaan tanaman hingga pascapanen.

36

IV. GAMBARAN UMUM LOKASI PENELITIAN

4.1 Sejarah Singkat Koperasi Gapoktan

Permasalahan mendasar yang dihadapi petani yaitu kurangnya akses kepada sumber permodalan yang merupakan salah satu sarana produksi yang dibutuhkan oleh petani. Maka dari itu, dipandang perlu untuk didirikannya koperasi sebagai jembatan untuk membantu perekonomian masyarakat.

Koperasi gapoktan didirikan di Desa Benteng Paremba Kecamatan Lembang Kabupaten Pinrang di desa tersebut. Koperasi ini merupakan koperasi yang berbasis syariah. Koperasi ini berdiri pada tanggal 18 April 2007. Dana awal yang digunakan koperasi ini berasal dari dana milik pribadi pengurus koperasi yaitu salah satu penyuluh pertanian dan merupakan salah satu pengurus gapoktan sebesar Rp 50.000.000,00. Kemudian pada tahun 2012, koperasi ini mendapat bantuan dana dari pemerintah (BLM PUAP) sebesar Rp 100.000.000,00.

Koperasi Gapoktan ini belum memiliki kantor resmi. Pelaksanaan atau proses penyaluran kredit dilakukan di rumah ketua koperasi yang bernama Syahrir, S.Pd. Lokasi Koperasi ini berada di Dusun Lombo yaitu dusun yang berada di tengah-tengah desa sehingga jarak yang ditempuh nasabah ataupun calon nasabah ke koperasi tidak terlalu jauh.

BLM PUAP (Bantuan Langsung Masyarakat Pengembangan Usaha Agribisnis Pedesaan) merupakan bentuk fasilitasi bantuan modal usaha untuk petani anggota, baik petani pemilik, petani penggarap, buruh tani maupun rumah tanggatani. PUAP dilaksanakan dengan fokus pada mekanisme pemberdayaan untuk penanggulangan kemiskinan, mengembangkan potensi dan perkuatan

37

kapasitas kelompok masyarakat miskin khususnya petani di pedesaan (Hendiawan, 2014).

Syarat-syarat pencairan dana :

1. Harus mendapat rekomendasi dari ketua kelompok tani. 2. Pinjaman maksimal Rp. 1.000.000/orang.

3. Bagi hasil 2 % / bulan. 4. Administrasi 1 %.

5. Masing-masing anggota harus menabung minimal Rp. 50.000,-

6. Saat pelunasan harus dibayar pokok dan bagi hasil yang telah ditentukan. 7. Gagal panen tidak dikenakan margin (bagi hasil) tetapi pokok pinjaman harus

dibayar.

8. Jangka waktu pengembalian maksimal 3 bulan.

4.2 Visi dan Misi Koperasi Gapoktan

Visi koperasi gapoktan yaitu :

“Sebagai lembaga wirausaha sosial agribisnis yang maju dan mandiri untuk mendorong peningkatan kesejahteraan petani melalui kegiatan agribisnis berlandaskan syariah Islam”.

Misi koperasi gapoktan yaitu :

1. Penyediaan modal dengan bunga rendah bagi petani yang membutuhkan. 2. Tidak menyulitkan petani dengan memberikan jaminan dalam proses

pengambilan kredit.

3. Tidak dikenakan bunga jika gagal panen karena akan semakin merugikan petani.

38

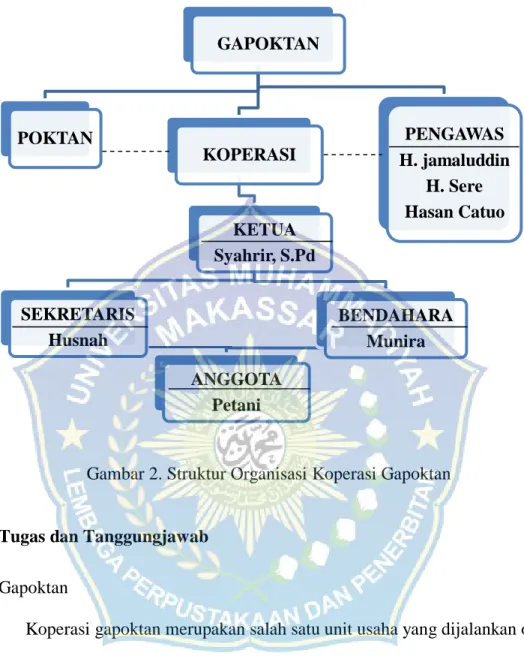

4.3 Struktur Organisasi Koperasi gapoktan

Gambar 2. Struktur Organisasi Koperasi Gapoktan

4.4 Tugas dan Tanggungjawab

1. Gapoktan

Koperasi gapoktan merupakan salah satu unit usaha yang dijalankan oleh gapoktan dan bertanggungjawab untuk mengkordinir unit-unit usaha dibawahnya. 2. Poktan

Ketua kelompok tani bertugas untuk merekomendasikan petani yang layak untuk dijadikan nasabah dan bertanggung jawab untuk memantau dan menagih anggotanya jika telah lewat dari tempo yang telah ditetapkan.

GAPOKTAN POKTAN KOPERASI KETUA Syahrir, S.Pd SEKRETARIS Husnah BENDAHARA Munira ANGGOTA Petani PENGAWAS H. jamaluddin H. Sere Hasan Catuo

39

3. Pengawas

Tugas dan tanggung jawab pengawas yaitu melakukan pemeriksaan terhadap tata kehidupan koperasi, dan pelaksanaan kebijaksanaan pengurus, serta membuat laporan tertulis tentang pemeriksaan.

4. Ketua

Ketua bertanggung jawab dalam pengelolaan koperasi, termasuk mengajukan anggaran pendapatan dan belanja koperasi, dan menandatangani surat-surat yang berhubungan dengan koperasi. Ketua juga bertanggungjawab menyelenggarakan dan memimpin rapat anggota serta menyusun laporan tahunan. 5. Bendahara

Bendahara bertanggungjawab terhadap ketua dan bertugas melaksanakan dan mengerjakan administrasi keuangan, mengendalikan anggaran belanja dan pendapatan koperasi. Bendahara juga berwenang untuk menyimpan dan menyalurkan dana pinjaman.

6. Sekretaris

Sekretaris bertanggungjawab atas terlaksananya tata kelolah yang baik, menyusun konsep dan membuat surat yang dibutuhkan koperasi.

7. Anggota

Anggota yang dimaksud adalah petani yang menjadi nasabah. Tanpa nasabah koperasi tidak dapat berjalan dan tidak dapat terjadi perputaran modal.

40

V. HASIL DAN PEMBAHASAN

5.1 Identitas Responden

Responden pada penelitian ini merupakan petani yang menjadi nasabah koperasi gapoktan di Desa Benteng Paremba Kecamatan Lembang Kabupaten Pinrang. Karakteristik responden dapat dilihat dari segi jenis kelamin, umur, pendidikan, pengalaman berusahatani, tanggungan keluarga dan luas lahan. Adapun kerekteristik responden sebagai berikut :

5.1.1 Identitas Responden Berdasarkan Jenis Kelamin

Gambaran mengenai jenis kelamin responden dapat dilihat pada tabel 2.

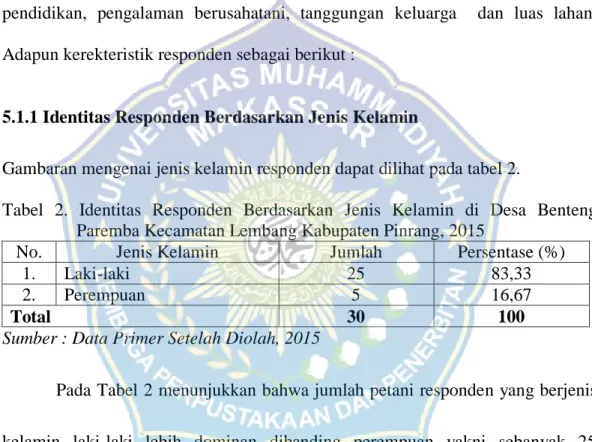

Tabel 2. Identitas Responden Berdasarkan Jenis Kelamin di Desa Benteng Paremba Kecamatan Lembang Kabupaten Pinrang, 2015

No. Jenis Kelamin Jumlah Persentase (%)

1. Laki-laki 25 83,33

2. Perempuan 5 16,67

Total 30 100

Sumber : Data Primer Setelah Diolah, 2015

Pada Tabel 2 menunjukkan bahwa jumlah petani responden yang berjenis

kelamin laki-laki lebih dominan dibanding perempuan yakni sebanyak 25

responden yang berjenis kelamin laki-laki (83,33 %) dan 5 responden yang

berjenis kelamin perempuan (16,67 %). Hal ini menunjukkan bahwa lebih banyak

41

5.1.3 Umur Responden

Petani responden dalam mengelola usahataninya memiliki tingkat umur yang berbeda-beda. Berdasarkan hasil pengumpulan data yang diperoleh menunjukkan umur responden bervariasi, mulai dari umur 25 - 70 tahun, komposisi responden disajikan pada Tabel 3.

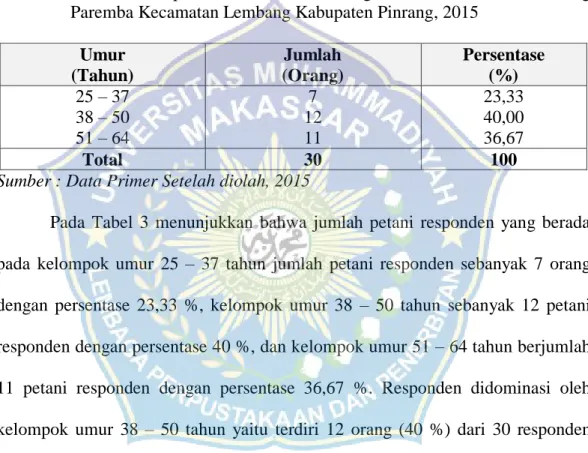

Tabel 3. Identitas Responden Berdasarkan Tingkat Umur di Desa Benteng Paremba Kecamatan Lembang Kabupaten Pinrang, 2015

Umur (Tahun) Jumlah (Orang) Persentase (%) 25 – 37 38 – 50 51 – 64 7 12 11 23,33 40,00 36,67 Total 30 100

Sumber : Data Primer Setelah diolah, 2015

Pada Tabel 3 menunjukkan bahwa jumlah petani responden yang berada pada kelompok umur 25 – 37 tahun jumlah petani responden sebanyak 7 orang dengan persentase 23,33 %, kelompok umur 38 – 50 tahun sebanyak 12 petani responden dengan persentase 40 %, dan kelompok umur 51 – 64 tahun berjumlah 11 petani responden dengan persentase 36,67 %. Responden didominasi oleh kelompok umur 38 – 50 tahun yaitu terdiri 12 orang (40 %) dari 30 responden dengan umur paling muda adalah 25 tahun dan umur yang tertua adalah 63 tahun . Melihat komposisi umur tersebut di atas menunjukkan bahwa responden didominasi oleh petani yang masih tergolong dalam kategori umur produktif sehingga dapat dikatakan bahwa petani responden masih potensial untuk mengelola usahataninya. Hal ini sesuai dengan UU No. 13 tahun 2003 Bab I pasal 1 ayat 2 disebutkan bahwa tenaga kerja adalah setiap orang yang mampu

42

melakukan pekerjaan guna menghasilkan barang dan atau jasa baik untuk memenuhi kebutuhan sendiri maupun untuk masyarakat. Secara garis besar penduduk suatu negara dibedakan menjadi dua kelompok, yaitu tenaga kerja dan bukan tenaga kerja. Penduduk tergolong tenaga kerja jika penduduk tersebut telah memasuki usia kerja. Batas usia kerja yang berlaku di Indonesia adalah berumur 15 tahun – 64 tahun (Anonim, 2014).

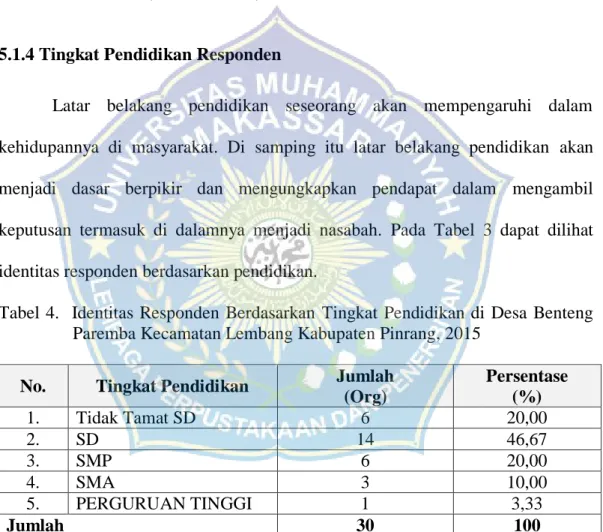

5.1.4 Tingkat Pendidikan Responden

Latar belakang pendidikan seseorang akan mempengaruhi dalam kehidupannya di masyarakat. Di samping itu latar belakang pendidikan akan menjadi dasar berpikir dan mengungkapkan pendapat dalam mengambil keputusan termasuk di dalamnya menjadi nasabah. Pada Tabel 3 dapat dilihat identitas responden berdasarkan pendidikan.

Tabel 4. Identitas Responden Berdasarkan Tingkat Pendidikan di Desa Benteng Paremba Kecamatan Lembang Kabupaten Pinrang, 2015

No. Tingkat Pendidikan Jumlah (Org) Persentase (%) 1. Tidak Tamat SD 6 20,00 2. SD 14 46,67 3. SMP 6 20,00 4. SMA 3 10,00 5. PERGURUAN TINGGI 1 3,33 Jumlah 30 100

Sumber : Data Primer Setelah diolah, 2015

Dari Tabel 4 menunjukkan bahwa persentase tertinggi pada tingkat pendidikan adalah responden tingkat pendidikan Sekolah Dasar yang jumlahnya 14 orang dengan persentase sebesar 46,67 % dan yang kedua adalah tingkat pendidikan yang Tidak Tamat SD dan SMP masing-masing sebanyak 6 orang

43

dengan persentase 20 %, Tingkat Sekolah Menengah Atas yang jumlahnya 6 orang dengan persentase 20 %. Selanjutnya, tingkat pendidikan Sekolah Menengah Atas sebanyak 3 orang dengan persentase 10 %. Kemudian persentase terendah berada pada tingkat pendidikan Perguruan Tinggi yaitu 3,33 % dengan jumlah 1 orang.

Hal di atas menunjukkan bahwa tingkat pendidikan formal petani responden tergolong rendah karena sebagian besar petani hanya mampu mengeyam pendidikan selama 6 tahun. Rendahnya tingkat petani dan keterbatasan teknologi modern merupakan dua faktor penyebab utama yang menyebabkan kemiskinan di sektor pertanian di Indonesia. Keterbatasan dua faktor produksi tersebut yang sifatnya komplementer satu sama lain mengakibatkan rendahnya tingkat produktivitas yang pada akhirnya membuat rendahnya tingkat pendapatan riil petani sesuai mekanisme pasar yang sempurna. (Tambunan, 2003).

5.1.5 Pengalaman Berusahatani Responden

Lama berusahatani petani responden mempengaruhi perilakunya dalam mengelola usahataninya. Bagi petani yang memiliki pengalaman berusahatani lebih lama atau banyak, cenderung memiliki banyak pengetahuan berusahatani di banding yang tidak, sehingga mereka lebih berhati-hati untuk mengambil keputusan. Komposisi petani responden yang didasarkan pada pengalaman dalam berusahatani, dapat dilihat pada Tabel 5.

44

Tabel 5. Identitas Petani Responden Berdasarkan Pengalaman Berusahatani di Desa Benteng Paremba Kecamatan Lembang Kabupaten Pinrang, 2015 Pengalaman Berusahatani

(tahun)

Jumlah (orang) Persentase (%) 1-13 14-27 28-40 9 10 11 30,00 33,33 36,67 Total 30 100,00

Sumber: Data Primer Setelah Diolah, 2015

Berdasarkan dari hasil pengumpulan data yang diperoleh data pada tabel 5 menunjukkan bahwa petani responden memiliki pengalaman dalam berusahatani yang cukup lama. Sebagian besar petani responden di Desa Benteng Paremba Kecamatan Lembang Kabupaten Pinrang, memiliki pengalaman dalam melakukan usahatani selama 28-40 tahun berjumlah 11 orang dengan persentase 36,67 %, pengalaman usahatani 14-27 tahun berjumlah 10 orang dengan persentase 33,33 % dan pengalaman usahatani 1-13 tahun berjumlah 9 orang dengan persentase 36,67 %.

Semakin banyak pengalaman usahatani yang dimiliki seorang petani, maka akan semakin efektif pengelolaan usahataninya, termasuk semakin selektif dalam memilih lembaga keuangan untuk memperoleh kredit yang paling menguntungkan bagi usahataninya.

5.1.6 Jumlah Tanggungan Keluarga Responden

Jumlah tanggungan keluarga mempengaruhi pendapatan petani. Semakin besar jumlah tanggungannya, semakin besar pula pengaruhnya terhadap pendapatan yang di terima petani tersebut. Semakin besar jumlah tanggungan keluarganya, maka mereka semakin bersemangat dalam mengelola usahataninya