9

LANDASAN TEORI

2.1 Teori Umum

2.1.1 Konsep Sistem Informasi dan Akuntansi

2.1.1.1 Pengertian Sistem Informasi

Menurut Satzinger, Jackson, dan Burd (2005, p.7), Sistem Informasi adalah kumpulan komponen yang saling terkait yang dikumpulkan, diproses, disimpan, dan disediakan sebagai output informasi yang diperlukan untuk menyelesaikan tugas-tugas bisnis.

Menurut James A.Hall (2008, p.7), Sistem Informasi merupakan serangkaian prosedur formal dimana data dikumpulkan, diproses menjadi informasi, dan didistribusikan kepada pengguna.

Dengan demikian dapat disimpulkan, bahwa sistem informasi merupakan sekumpulan proses dimana data dikumpulkan, disimpan, dan diproses menjadi informasi untuk menyelesaikan masalah – masalah yang terjadi pada pengguna.

2.1.1.2 Pengertian Akuntansi

Menurut Weygandt, Kieso, dan Kimmel (2011, p.4), Akuntansi tediri dari 3 basis aktivitas yaitu identifikasi, pencatatan, dan mengkomunikasikan peristiwa – peristiwa ekonomi pada suatu organsiasi untuk orang yang berkepentingan.

2.1.1.3 Pengertian Sistem Informasi Akuntansi

Menurut Weygandt, Kieso, dan Kimmel (2011, p.80), Sistem Informasi Akuntansi adalah pengumpulan dan pemrosesan transaksi data dan menyebarkan informasi finansial untuk orang yang punya kepentingan.

Menurut James A.Hall (2008, p.7), Sistem Informasi dan Akuntansi adalah proses transaksi, baik keuangan maupun non keuangan yang berpengaruh secara langsung terhadap transaksi keuangan.

Dengan demikian, dapat disimpulkan bahwa Sistem Informasi dan Akuntansi adalah suatu pengumpulan dan pemrosesan transaksi data, baik keuangan maupun non keuangan yang mempunyai pengaruh terhadap transaksi keuangan menjadi informasi finansial untuk orang yang mempunyai kepentingan.

2.2 Konsep Khusus

2.2.1 Konsep Siklus Penggajian

2.2.1.1 Pengertian Penggajian

Menurut Considine, Parkes, Olesen, Speer, dan Lee (2010, p.540), penggajian adalah suatu dokumen pembayaran formal yang berisi daftar jam kerja karyawan, tingkat upah, besaran pajak yang dipotong, pemotongan, dan jumlah setoran di rekening bank karyawan.

Menurut Antoinette (2015,p.28) penggajian merupakan suatu aktivitas intensif yang dilakukan perusahaan, hal ini membuat banyak orang terlibat dalam proses penggajian di dalam perusahaan.

Dengan demikian, dapat disimpulkan bahwa penggajian adalah suatu aktivitas rutin secara berkala setiap akhir bulan dilakukan oleh perusahaan untuk membayar gaji karyawan dibutuhkan dokumen – dokumen seperti daftar jam kerja karyawan, tingkat upah suatu daerah, besaran pajak yang dipotong sesuai ketentuan pemerintah.

2.2.1.2 Fungsi Penggajian

Menurut Weygandt, Kieso, dan Kimmel (2011, p.D2), aktivitas penggajian melibatkan empat fungsi yaitu mempekerjakan karyawan, absensi karyawan, mempersiapkan penggajian, dan pembayaran penggajian.

2.2.1.3 Pengertian Pajak Penghasilan

Menurut Resmi (2013, p.74), Pajak Penghasilan (PPh) adalah pajak yang dikenakan terhadap Subyek Pajak atas penghasilan yang diterima atau diperolehnya dalam suatu tahun pajak.

Menurut Mardiasmo (2011), Pajak penghasilan pasal 21 adalah pajak atas penghasilan berupa gaji, upah, honorarium, tunjangan, dan pembayaran lain dengan nama dan dalam bentuk apapun sehubungan dengan pekerjaan atau jabatan, jasa, dan kegiatan yang dilakukan oleh orang pribadi. Subjek pajak dalam negeri, sebagaimana dimaksud dalam pasal 21 Undang-Undang Pajak Penghasilan.

2.2.1.4 Penerima Penghasilan yang Dipotong PPh Pasal 21

Menurut Mardiasmo (2011), penerima penghasilan yang dipotong PPh Pasal 21 sebagai berikut:

a. Pegawai;

b. Penerima uang pesangon, pensiun, atau uang manfaat pension tunjangan hari tua atau jaminan hari tua, termasuk ahli warisnya;

c. Bukan pegawai yang menerima atau memperoleh penghasilan sehubungan dengan pekerjaan, jasa, atau kegiatan, antara lain meliputi:

1) Tenaga ahli yang melakukan pekerjaan bebas yang terdiri dari pengacara, akuntan, arsitek, dokter, konsultan, notaries, penilai, dan aktuaris;

2) Pemain musik, pembawa acara, penyanyi, pelawak, bintang film,bintang sinetron, bintang iklan, sutradara, kru film, foto model,peragawan/peragawati, pemain drama, penari, pemahat, pelukis, dan seniman lainnya;

3) Olahragawan;

4) Penasehat, pengajar, pelatih, penceramah, penyuluh, dan moderator; 5) Pengarang, peneliti, penerjemah;

6) Pemberi jasa dalam segala bidang termasuk teknik komputer dan sistem aplikasinya, telekomunikasi, elektronika, fotografi, ekonomi, dan sosial serta pemberi jasa pada suatu kepanitiaan;

7) Agen iklan;

8) Pengawas atau pengelola proyek;

9) Pembawa pesanan atau yang menemukan langganan atau yang menjadi perantara;

10) Petugas penjaja barang dagangan; 11) Petugas dinas luar asuransi;

12)Distributor perusahaan multilevel marketing atau direct selling dan kegiatan sejenis lainnya.

d. Peserta kegiatan yang menerima atau memperoleh penghasilan sehubungan dengan keikutsertaannya dalam suatu kegiatan antara lain meliputi:

1) Peserta perlombaan dalam segala bidang, antara lain perlombaan olahraga, seni, ketangkasan, ilmu pengetahuan, teknologi, dan perlombaan lainnya;

2) Peserta rapat, konferensi, sidang, pertemuan, atau kunjungan kerja; 3) Peserta atau anggota dalam suatu kepanitiaan sebagai penyelenggara kegiatan tertentu;

4) Peserta pendidikan, pelatihan, magang; 5) Peserta kegiatan lainnya.

2.2.1.5 Penerima Penghasilan yang Tidak Dipotong PPh Pasal 21

Menurut Mardiasmo (2011), penerima penghasilan yang tidak dipotong PPh Pasal 21 adalah:

a. Pejabat perwakilan diplomatik dan konsulat atau pejabat lain dari negara asing, dan orang-orang yang diperbantukan kepada mereka yang bekerja pada dan bertempat tinggal bersama mereka, dengan syarat bukan Warga Negara Indonesia dan di Indonesia tidak menerima atau memperoleh penghasilan diluar pekerjaanya tersebut, serta negara yang bersangkutan memberikan perlakuan timbal balik.

b. Pejabat perwakilan organisasi internasional sebagaimana dimaksud dalam Pasal 3 ayat (1) huruf c Undang-Undang Pajak Penghasilan, yang telah ditetapkan oleh Menteri Keuangan, dengan syarat bukan Warga Negara Indonesia dan tidak menjalankan usaha atau kegiatan lain untuk memperoleh penghasilan di Indonesia.

2.2.1.6 Penghasilan yang Dipotong PPh Pasal 21

Menurut Mardiasmo (2011), penghasilan yang dipotong PPh Pasal 21 adalah:

a. Penghasilan yang diterima atau diperoleh pegawai tetap, baik berupa penghasilan yang bersifat teratur maupun tidak teratur;

b. Penghasilan yang diterima atau diperoleh penerima pensiun secara teratur berupa uang pensiun atau penghasilan sejenisnya;

c. Penghasilan sehubungan dengan pemutusan hubungan kerja dan penghasilan sehubungan dengan pensiun yang diterima secara sekaligus berupa uang pesangon, uang manfaat pensiun, tunjangan hari tua, atau jaminan hari tua, dan pembayaran lain sejenis;

d. Penghasilan pegawai tidak tetap atau tenaga kerja lepas,berupa upah harian, upah mingguan, upah satuan, upah borongan, atau upah yang dibayarkan secara bulanan;

e. Imbalan kepada bukan pegawai, antara lain berupa honorarium, komisi, fee, dan imbalan sehubungan dengan pekerjaan, jasa, dan kegiatan yang dilakukan;

f. Imbalan kepada peserta kegiatan antara lain berupa uang saku, uang representasi, uang rapat, honorarium, hadiah, atau penghargaan dengan nama dan dalam bentuk apapun, dan imbalan sejenis dengan nama apapun; g. Penerimaan dalam bentuk natura dan/atau kenikmatan lainnya dengan

nama dan dalam bentuk apapun yang diberikan oleh: 1) Bukan Wajib Pajak

2) Wajib Pajak yang dikenakan Pajak Penghasilan yang bersifat final; atau 3) Wajib Pajak yang dikenakan Pajak Penghasilan berdasarkan norma perhitungan khusus.

2.2.1.7 Penghasilan yang Tidak Dipotong PPh Pasal 21

Menurut Mardiasmo (2011), objek yang tidak termasuk penghasilan yang dipotong PPh pasal 21 yaitu:

1. Pembayaran asuransi pada asuransi kecelakaan, asuransi kesehatan, asuransi jiwa, asuransi beasiswa, dan asuransi dwiguna.

2. Iuran pensiun yang dibayar kepada dana pensiun yang pendiriannya telah dilakukan oleh Menteri Keuangan dan Iuran Jaminan Hari Tua kepada badan penyelenggara Jamsostek yang dibayarkan oleh pemberi kerja. 3. Penerima dalam bentuk natura dan kenikmatan kecuali bentuk natura

yang diatur dalam Keputusan Dirjen Pajak.

4. Penerimaan dalam bentuk natura dan kenikmatan lain dengan nama apapun yang diberikan oleh pemerintah.

5. Pajak yang ditanggung oleh pemberi kerja.

2.2.1.8 Penghasilan Tidak Kena Pajak

Menurut pajak.go.id, sesuai Peraturan Menteri Keuangan Nomor 162/PMK.011/2012, terhitung mulai 1 Januari 2013, PTKP (penghasilan tidak kena pajak) yang berlaku adalah sebagai berikut:

- Untuk diri WP Rp 24.300.000 - Tambahan WP Kawin Rp 2.025.000

- Tambahan untuk penghasilan istri digabung dengan penghasilan suami Rp 24.300.000

- Tambahan untuk anggota keluarga yang menjadi tanggungan (max 3 orang) @ Rp 2.025.000

Berikut ini besarnya PTKP sesuai dengan status perkawinan WP : - TK/0 = Rp 24.300.000

- K/0 = Rp 26.325.000 - K/1 = Rp 28.350.000 - K/2 = Rp 30.375.000 - K/3 = Rp 32.400.000

Untuk perhitungan PPh 21, besarnya PTKP maksimal adalah Rp 32.400.000, sedangkan untuk perhitungan PPh Orang Pribadi, besarnya PTKP maksimal menjadi Rp 56.700.000 untuk WP dengan status K/I/3.

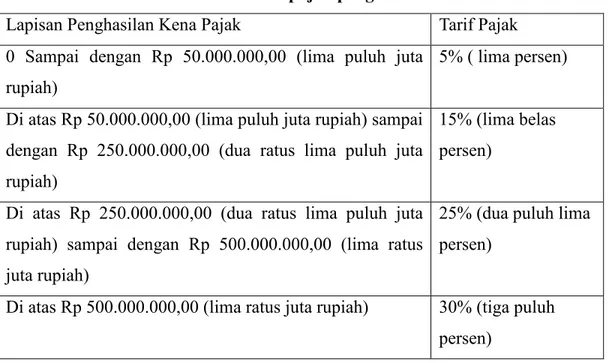

2.2.1.9 Tarif Pajak Penghasilan

Menurut Resmi (2013, p.80), Tarif Pajak merupakan presentase tertentu yang digunakan untuk menghitung besarnya PPh. Tarif PPh yang berlaku di Indonesia dikelompokan menjadi dua, yaitu tariff umum dan tariff khusus.

Tabel 2.1 Tarif pajak penghasilan

Lapisan Penghasilan Kena Pajak Tarif Pajak

0 Sampai dengan Rp 50.000.000,00 (lima puluh juta rupiah)

5% ( lima persen)

Di atas Rp 50.000.000,00 (lima puluh juta rupiah) sampai dengan Rp 250.000.000,00 (dua ratus lima puluh juta rupiah)

15% (lima belas persen)

Di atas Rp 250.000.000,00 (dua ratus lima puluh juta rupiah) sampai dengan Rp 500.000.000,00 (lima ratus juta rupiah)

25% (dua puluh lima persen)

Di atas Rp 500.000.000,00 (lima ratus juta rupiah) 30% (tiga puluh persen)

2.2.2 Konsep SAK ETAP

2.2.2.1 Pengertian Imbalan Kerja

Menurut Ikatan Akuntan Indonesia (2009), Imbalan kerja adalah semua bentuk imbalan yang diberikan oleh entitas sebagai pertukaran atas jasa yang diberikan oleh pekerja, termasuk direktur dan manajemen. Bab ini diterapkan untuk empat jenis imbalan kerja:

a. Imbalan kerja jangka pendek adalah imbalan kerja (selain pesangon pemutusan kerja) yang jatuh tempo seluruhnya dalam waktu 12 bulan setelah akhir periode pekerja memberikan jasanya.

b. Imbalan pascakerja adalah imbalan kerja (selain pesangon pemutusan kerja) yang terutang setelah pekerja menyelesaikan masa kerjanya.

c. Imbalan kerja jangka panjang lainnya adalah imbalan kerja (selain imbalan pascakerja dan pesangon pemutusan kerja) yang tidak seluruhnya jatuh tempo dalam waktu 12 bulan setelah pekerja memberikan jasanya; dan

d. Pesangon pemutusan kerja adalah imbalan kerja yang terutang akibat: (i) Keputusan entitas untuk memberhentikan pekerja sebelum usia pensiun normal, atau (ii) Keputusan pekerja menerima tawaran untuk mengundurkan diri secara sukarela dengan imbalan tertentu.

2.2.2.2 Pengukuran Unsur - unsur Laporan Keuangan

Menurut Ikatan Akuntan Indonesia (2009), pengukuran adalah proses penetapan jumlah uang yang digunakan entitas untuk mengukur aset, kewajiban, penghasilan dan beban dalam laporan keuangan. Proses ini termasuk pemilihan dasar pengukuran tertentu.

Dasar pengukuran yang umum adalah biaya historis dan nilai wajar:

a) Biaya historis. Aset adalah jumlah kas atau setara kas yang dibayarkan atau nilai wajar dari pembayaran yang diberikan untuk memperoleh aset pada saat perolehan. Kewajiban dicatat sebesar kas atau setara kas yang diterima atau sebesar nilai wajar dari aset non-kas yang diterima sebagai penukar dari kewajiban pada saat terjadinya kewajiban.

b) Nilai wajar adalah jumlah yang dipakai untuk mempertukarkan suatu aset, atau untuk menyelesaikan suatu kewajiban, antara pihak-pihak yang berkeinginan dan memiliki pengetahuan memadai dalam suatu transaksi dengan wajar.

2.3 Analisisa dan Perancangan Sistem Informasi

2.3.1 Konsep Analisis dan Perancangan Berorientasi Objek

2.3.1.1 Pengertian Analisis dan Perancangan Berorientasi Objek

Menurut Satzinger, Jackson, dan Burd (2005; p60), pendekatan berorientasi objek (Object Oriented Approach) adalah pendekatan berbasis pengembangan sistem yang menampilkan sistem informasi sebagai kumpulan objek yang saling berhubungan yang bekerja sama untuk menyelesaikan tugas.

Analisis dan perancangan berorientasi objek atau Object Oriented

Analysis and Design (OOAD) meliputi analisis dan desain sebuah sistem dengan

pendekatan objek, yaitu analisis berorientasi objek (OOA) dan design berorientasi objek (OOD)

a. Analisis berorientasi objek (Object Oriented Analysis)

Menurut Satzinger, Jackson, dan Burd (2005; p60), Object oriented analysis mendefinisikan semua tipe objek yang melakukan pekerjaan di dalam sistem dan menampilkan interaksi apa saja pengguna yang dibutuhkan untuk menyelesaikan seluruh tugas tersebut.

b. Desain beroriesntasi objek (Object Oriented Design)

Mendefinisikan semua tipe objek yang dibutuhkan untuk disampaikan kepada orang-orang dan alat-alat didalam sistem serta menunjukan bagaimana objek-objek tersebut berinteraksi untuk menyelesaikan tugas dan

menyempurnakan definisi dari setiap objek sehingga dapat diimplementasikan dengan bahasa atau lingkungan tertentu.

2.3.1.2 Unified Modeling Language (UML)

Menurut Satzinger, Jackson, dan Burd (2005, p.48), Unified Modeling

Language (UML) merupakan suatu set standar konstruksi model dan notasi

dikembangkan secara khusus untuk pengembangan berorientasi objek.

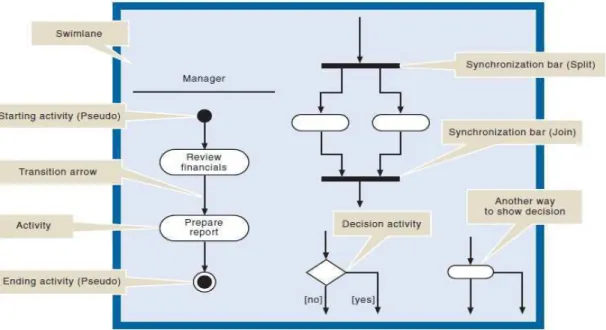

2.3.1.3 Activity Diagram

Menurut Satzinger, Jackson, dan Burd (2005, p.144), Activity Diagram adalah diagram yang menunjukan kegiatan dan tindakan untuk menggambarkan alur kerja.

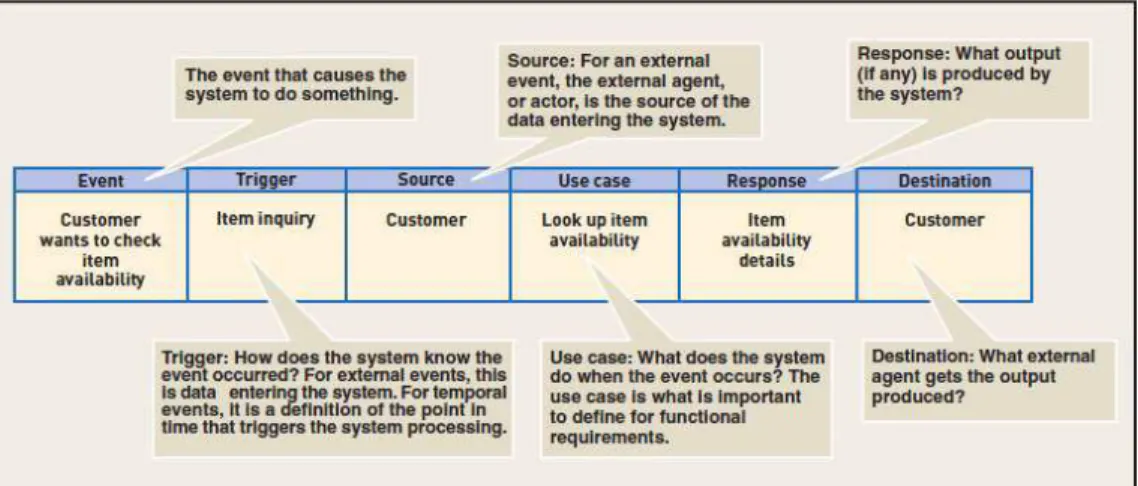

2.3.1.4 Event Table

Menurut Satzinger, Jackson, and Burd (2005; 174), Event Table adalah pedoman dari use case yang mengurutkan kejadian dalam baris dan kunci-kunci penting dari informasi untuk setiap kejadian dalam kolom.

Gambar 2.2 Event Table

Penjelasan bagian dari event table menurut Satzinger, Jackson and Burd (2005; p.175) :

- Event adalah katalog use case daftar peristiwa dalam baris dan potongan kunci informasi tentang setiap peristiwa dalam kolom.

- Trigger adalah signal atau tanda yang memberitahu sistem bahwa kejadian telah terjadi, baik pada saat itu juga atau pada saat pengolahan data.

- Response adalah hasil, yang dihasilkan oleh sistem, yang ditujukan ke

destination.

- Destination merupakan agen eksternal atau aktor yang menerima data dari sistem.

2.3.1.5 Use Case Diagram

2.3.1.5.1 Use Case

Menurut Satzinger, Jackson, and Burd (2005; p52), Use Case adalah aktivitas yang dilakukan oleh sistem dalam merespon event yang terjadi sesuai dengan permintaan pengguna.

Gambar 2.3 Use Case

2.3.1.5.2 Actor

Menurut Satzinger, Jackson, and Burd (2005; p214), Actor adalah seseorang atau sekelompok orang yang benar-benar berinteraksi dengan sistem.

Gambar 2.4 Actor

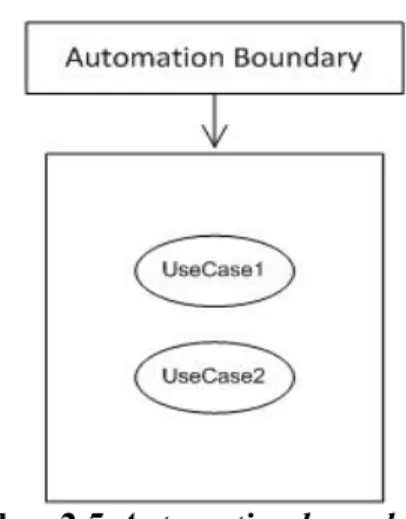

2.3.1.5.3 Automation Boundary

Menurut Satzinger, Jackson, and Burd (2005; p215-216),

Automation Boundary menunjukkan batas antara aktor dengan komponen

internal dari sistem komputer.

Gambar 2.5 Automation boundary

2.3.1.5.4 Pengertian Use Case Diagram

Menurut Satzinger, Jackson, and Burd (2005; p213), Use Case

Diagram adalah diagram yang menunjukkan berbagai peran pengguna

Gambar 2.6 Use Case Diagram

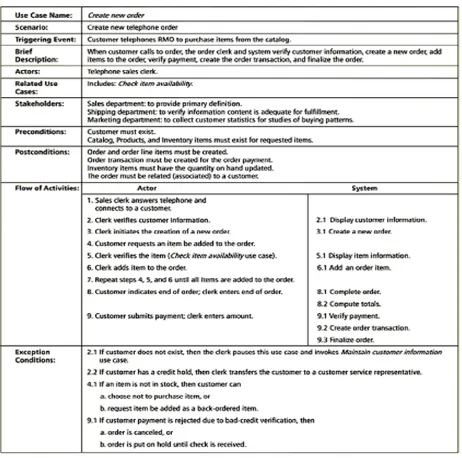

2.3.1.6 Use Case Description

Menurut Satzinger, Jackson, and Burd (2005; p220), Use Case

Description adalah suatu langkah yang berurutan dalam suatu use case, dalam

suatu use case terdapat beberapa scenario yang berbeda.

Terdapat tiga level berbeda dari use case description :

1. Brief Description

2. Intermediate Description 3. Fully Develop Description

2.3.1.6.1 Fully Develop Description

Fully Develop Description adalah metode paling formal untuk

mendokumentasi use case karena menjelaskan secara rinci setiap proses dalam use case diagram

Gambar 2.7 Fully Develop Description

2.3.1.4 Domain Class Diagram

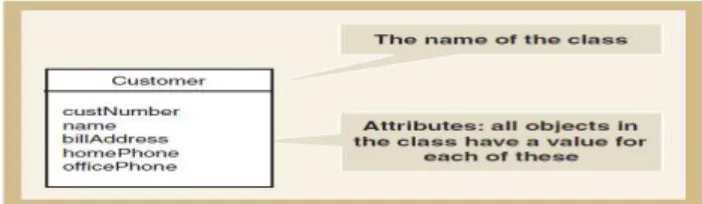

2.3.1.4.1 Class

Menurut Satzinger, Jackson, and Burd (2005; 63), Class adalah tipe atau klasifikasi dimana semua objek yang sejenis berada.

2.3.1.4.2 Class Diagram

Menurut Satzinger, Jackson, and Burd (2005; p185), Class

Diagram merupakan diagram yang digunakan untuk menentukan problem domain classes. Pada class diagram, kotak segiempat

menggambarkan class dan garis yang menghubungkan antar kotak segiempat(class) tersebut menunjukan asosiasi antar class.

Gambar 2.8 Class Diagram

Terdapat 2 hirarki dalam notasi class diagram, yaitu :

1. Generalization/specialization notation

Generalization/specialization didasarkan oleh pengelompokan hal-hal

berdasarkan persamaan dan perbedaan. Generalization adalah pengelompokan hal-hal dengan jenis yang sama, contohnya ada banyak jenis kendaraan seperti mobil, motor, sepeda, pesawat, dan sebagainya. Sedangkan specialization adalah pengelompokan jenis-jenis hal yang berbeda, sebagai contoh jenis-jenis khusus dari mobil adalah mobil sport, sedan, jeep, dan sebagainnya.

Generalization/specialization hierachy digunakan untuk mengurutkan

hal-hal umum menjadi lebih khusus.

2. Whole-part hierarchy notation

Whole-part hierarchy menggambarkan hubungan keterkaitan antara

sebuah objek dengan komponennya ada 2 jenis Whole-part hierarchy, yaitu Aggregation dan Composition. Aggregation digunakan untuk menggambarkan sebuah hubungan antara agregat (keseluruhan) dan komponennya (bagian-bagian) dimana bagian-bagian tersebut dapat

berdiri sendiri secara terpisah, sedangkan composition digunakan untuk menggambarkan hubunga keterikatan yang lebih kuat, dimana tiap-tiap bagian tidak dapat berdiri sendiri secara terpisah.

2.3.1.5 First Cut Class Diagram

Menurut Satzinger, Jackson, and Burd (2005, p.309), First Cut Class

Diagram adalah pengembangan dan perluasan model dari domain class diagram.

Langkah-langkahnya :

1. Menjelaskan atribut dengan tipe dan informasi nilai awal.

2. Menambahkan panah navigasi visibilitas.

2.3.1.6 System Sequence Diagram

Menurut Satzinger, Jackson, and Burd (2005; p213), System Sequence

Diagram adalah diagram yang menunjukkan urutan dari pesan antara aktor

eksternal dan sistem pada saat use case atau scenario.

System Sequence Diagram digunakan untuk mendokumentasikan

masukan dan keluaran sistem untuk use case tunggal atau scenario. Sebuah

system sequence diagram menggambarkan interaksi antara sistem dengan dunia

luar yang direpresentasikan oleh aktor.

Ga mbar 2.10 System Sequence DIagram

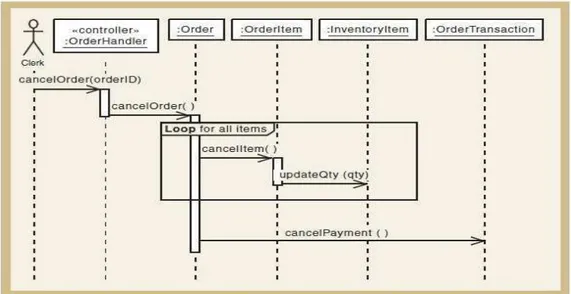

2.3.1.7 Sequence Diagram

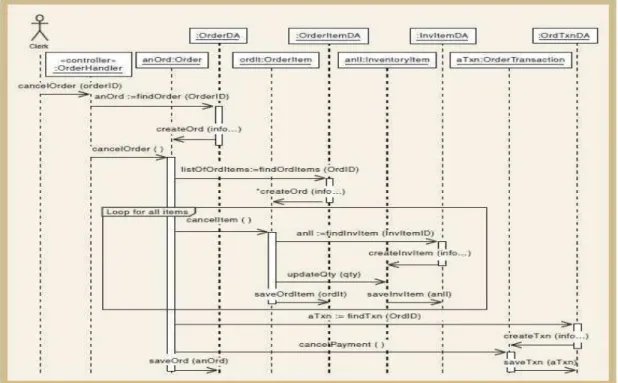

Menurut Satzinger, Jackson dan Burd (2005, page 316), Sequence

Diagram merupakan sebuah Diagram yang menunjukkan eksekusi operation

disebuah objek yang melibatkan pemanggilan operations di objek lain.

Sequence Diagram dikategorikan menjadi tiga bagian :

1. First Cut Sequence Diagram 2. View Layer

3. Data Access Layer

2.3.1.7.1 First Cut Sequence Diagram

Menggunakan semua elemen yang terdapat pada SSD, perbedaanya hanya pada objek-objek internal dan pesan dalam sistem

2.3.1.7.2 Data Access Layer

Prinsip pemisahan dari tanggung jawab juga diterapkan pada data

access layer. Pada system yang lebih kecil terdapat perancangan 2 layer,

dimana statement SQL digunakan untuk mengakses database tertanam

business logic layer.

Gambar 2.12 Data Access Layer

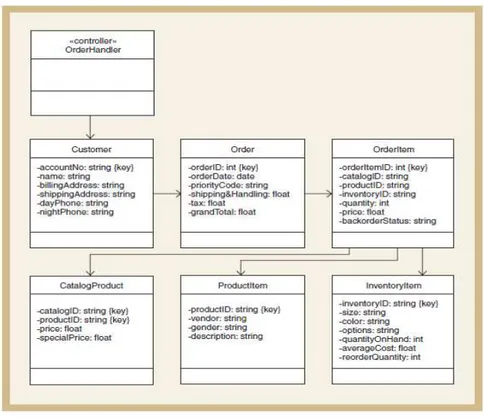

2.3.1.8 Updated Class Diagram

Menurut Satzinger, Jackson, and Burd (2005; p.338), Updated Class

Diagram merupakan pengembangan dari first-cut class diagram. Pada updated class diagram, informasi method dapat ditambahkan ke dalam class dan

dilakukan pembaharuan arah panah navigasi yang didapat dari sequence diagram yang telah dibuat sebelumnya. Semua handler akan menjadi class baru.

Gambar 2.13 Updated Class Diagram

2.3.1.9 Package Diagram

Menurut Satzinger, Jackson, and Burd (2005; p.339), Package Diagram adalah diagram level tinggi yang memukngkinkan pengembang untuk mengabungkan kelas-kelas dari kelompok yang berhubungan.

Gambar 2.14 Package Diagram

2.3.1.10 User Interface

Menurut Satzinger, Jackson, and Burd (2005; p.442), User Interface adalah bagian dari sistem informasi yang membutuhkan interaksi pengguna untuk menciptakan input dan output

Menurut Satzinger, Jackson, and Burd (2005; p.62), User Interface

Object adalah sebuah objek yang berinteraksi dengan pengguna pada saat

Gambar 2.15 User Interface

2.3.1.11 Pengertian Database

Menurut Connoly dan Begg (2010:15) basis data adalah sekumpulan data yang terhubung satu sama lain secara logika dan suatu deskripsi data yangdirancang untuk memenuhi kebutuhan informasi suatu organisasi.

2.4 Kerangka pikir

Melakukan studi pustaka

Melakukan observasi, wawancara, dokumentasi yang berkaitan dengan sistem penggajian, serta melihat stuktur organisasi perusahaan juga Visi dan Misi perusahaan

Mengamati proses bisnis berjalan, dan sistem penggajian di PT RMP JAYA PERKASA

Menggambarkan proses penggajian yang berjalan dengan menggunakan activity diagram.

Mengidentifikasi masalah yang ada di dalam perusahaan.

Menganalisis dan mengidentifikasi kelemahan pada proses penggajian serta memberikan solusi pada perusahaan,

Melakukan analisa user requirement perusahaan untuk pemecahan masalah.

Membuat perancangan menggunakan Object Oriented Analysis and Design, domain

class diagram, use case diagram, use case description, sequence diagram, user interface.

Membuat aplikasi sistem dengan menggunakan bahasa pemograman C# sehingga menjadi Sistem Informasi Akuntansi Penggajian PT.RMP Jaya Perkasa