KONVEKSI DENGAN MICROSOFT EXCEL 2007

TUGAS AKHIR

Disusun untuk memenuhi syarat kelulusan Program Diploma III

Oleh:

KALISTA MAYANGSARI 3111101070

PROGRAM STUDI AKUNTANSI

JURUSAN MANAJEMEN BISNIS

POLITEKNIK NEGERI BATAM

2014

ii

HALAMAN PERNYATAAN ORISINALITAS

Tugas Akhir ini adalah hasil karya saya sendiri, dan semua sumber baik yang dikutip maupun dirujuk telah saya nyatakan dengan benar.

Nama : Kalista Mayangsari

NIM : 3111101070

Tanda Tangan :

iii

TUGAS AKHIR

PERANCANGAN DAN PENYUSUNAN APLIKASI AKUNTANSI KEUANGAN PERUSAHAAN MANUFAKTUR KONVEKSI DENGAN

MICROSOFT EXCEL 2007 Oleh: KALISTA MAYANGSARI 3111101070 BATAM, 16 Juli 2014 Dosen Pembimbing

iv

KATA PENGANTAR

Assalamu’Alaikum Wr.Wb

Dengan mengucapkan syukur Alhamdulilah kehadirat Allah SWT atas segala limpahan rahmat-Nya sehingga penulis dapat menyelesaikan tugas akhir ini dengan baik. Penulisan tugas akhir ini dilakukan dalam rangka memenuhi salah satu syarat untuk mencapai gelar Ahli Madya pada program studi Akuntansi Politeknik Negeri Batam.

Penulis menyadari bahwa dalam menyelesaikan tugas akhir ini tidak lepas dari peran berbagai pihak yang telah banyak memberikan bantuan, nasehat, bimbingan, dan dukungan. Dalam kesempatan ini penulis ingin mengucapkan terima kasih yang tak terhingga khususnya kepada:

1. Allah SWT yang telah memberikan kesehatan, kelancaran, dan kemudahan dalam penyusunan modul dan tugas akhir ini.

2. Kedua orang tua tercinta Ayah Ibu, dan Mas Lulus Kalistiawan yang senantiasa memberikan doa restu serta motivasi baik dari segi moral, moril, maupun materi tak terhingga selama ini.

3. Saudara dan keluarga besar saya yang selalu memberikan doa, semangat dan dukungan demi kelancaran dalam penyelesaian tugas akhir ini.

4. Bapak Dr. Priyono Eko Sanyoto, selaku Direktur Politeknik Negeri Batam. 5. Bapak Arif Darmawan, M.Sc dan Kak Septi Riska D, Amd. selaku Dosen

v ini dengan baik.

6. Ibu Nanik Lestari,SE.,M.S.Ak, selaku pembimbing magang Team Teaching Akuntansi Keuangan Menengah 2 yang sangat bijak memberikan penulis pengarahan, pengalaman dan ilmu selama magang.

7. Ibu Chici dan Pak Arif, selaku dosen wali selama 3 tahun di Politeknik Negeri Batam yang bersedia menjadi tempat curhat permasalahan dan keluhan baik yang berhubungan dengan akademik dan non akademik, serta selalu memberikan bimbingan dan dukungan demi kelancaran kuliah hingga sampai pada semester akhir ini.

8. Seluruh Bapak Ibu dosen akuntansi di Politeknik Negeri Batam yang telah memberikan ilmu pengetahuan dan pendidikan moral yang sangat berharga dan berguna selama penulis mengikuti perkuliahan.

9. Partner penyusunan modul AAK Ayu sang Queen of AAK haha!!. Mavela, Tiara, Nora, Mimi, Fany, Rahmat, terimakasih atas bantuan, kerjasama dan kebersamaan berjuang dalam menyusun modul sehingga penulis dapat menyelesaikan tugas akhir ini dengan tepat dan cepat.

10. Sahabat-sahabat magang mengajar AKM 2 Febrina dan Windya terimakasih atas kerjasama dan kekompakannya sehingga penulis mendapatkan pengalaman dan ilmu yang berharga. Serta sahabat-sahabat team teaching yang tidak bisa disebutkan satu persatu terimakasih atas kerjasama dan kebersamaannya selama magang 5 bulan. Benar, memang we are strong Haha!!

vi

11. Sahabat-sahabat penulis Fika, Nazlinda, Clara, Kika, Sri, Novi dan Eka, terimakasih atas kebersamaan kita selama tiga tahun dan dukungan kalian dalam menyelesaikan kuliah. Mas Nano, terimakasih atas dukungan, semangat dan menjadi pelampiasan ketika penulis bosan dengan tulisan. 12. Seluruh pihak yang tidak dapat penulis sebutkan satu persatu, penulis ucapkan

terimaksih atas dukungan, semangat, serta doanya. Semoga Allah SWT memberikan setimpal dengan apa yang telah diberikan kepada penulis.

Penulis berharap semoga tugas akhir ini dapat bermanfaat bagi semua pihak. Penulis menyadari bahwa dalam penyusunan tugas akhir ini masih jauh dari kata sempurna. Oleh karena itu penulis mengharapkan saran dan kritik dari berbagai pihak demi kesempurnaan tugas akhir ini.

Wassalamu’alaikum Wr.Wb

Batam, 16 Juli 2014 Penulis

vii

Sebagai sivitas akademik Politeknik Negeri Batam, saya yang bertanda tangan di bawah ini:

Nama : Kalista Mayangsari

NIM : 3111101070

Program Studi : Akuntansi

Jenis Karya : Tugas Akhir/Skripsi/Karya Ilmiah

Demi pengembangan ilmu pengetahuan, menyetujui untuk memberikan kepada Politeknik Negeri Batam Hak Bebas Royalti Noneksekusif (Nonexclusive Royalty-Free Right) atas karya ilmiah saya yang berjudul: “Perancangan dan Penyusunan Aplikasi Akuntansi Keuangan Perusahaan Mnaufaktur

Konveksi Dengan Microsoft Excel 2007”.

Beserta perangkat yang ada (jika diperlukan). Dengan Hak Bebas Royalti Noneksekusif ini Politeknik Negeri Batam berhak menyimpan, mengalihmedia/formatkan, mengelola dalam bentuk database, merawat, dan mempublikasikan tugas akhir saya selama tetap mencantumkan nama saya sebagai penulis/pencipta dan sebagai pemilik Hak Cipta.

Demikian pernyataan ini saya buat dengan sebenarnya.

Batam, 16 Juli 2014 Yang menyatakan

viii

DAFTAR ISI

HALAMAN JUDUL ... i

PERNYATAAN ORISINALITAS ... ii

LEMBAR PENGESAHAN ... iii

KATA PENGANTAR ... iv

HALAMAN PERSETUJUAN PUBLIKASI ... vii

ABSTRAK ... viii

DAFTAR ISI ... ix

DAFTAR TABEL ... xii

DAFTAR GAMBAR ... xiii

DAFTAR LAMPIRAN ... xiv

BAB I PENDAHULUAN ... 1 1.1 Latara Belakang ... 1 1.2 Rumusan Masalah ... 1 1.3 Batasan Data ... 2 1.4 Tujuan Penelitian ... 3 1.5 Keluaran ... 3 1.6 Manfaat Penelitian ... 3 1.7 Sistematika Penulisan ... 4

BAB II TIJAUAN PUSTAKA ... 5

2.1 Jenis Badan Usaha ... 5

2.2 Pengertian Akuntansi ... 5

2.3 Cash Internal Control ... 12

2.3.1 Dana Kas Kecil... 12

2.3.2 Rekonsiliasi Bank ... 13

2.3.3 2.3.3 Piutang (receivable) ... 13

2.4 Metode Penilaian Persediaan ... 14

2.5 Harta Tak Berwujud (intangible asset)... 14

2.6 Aktiva Tetap Berwujud (fixed asset) ... 15

2.7 Kewajiban Lancar, Provisi, dan Kontijensi (current liabilities, provisions, and contingencies ) ... 15

2.8 Kewajiban Jangka Panjang (non-current liabilities) ... 17

2.9 Bentuk-bentuk Dokumen Bukti Transaksi ... 17

2.10 Pengertian dan Jenis-jenis Laporan Keuangan ... 20

2.11 Metode Pencatatan ... 24

2.12 Sistem Pencatatan ... 24

2.13 Penyusunan Kode Rekening ... 25

2.14 Standar Kompetensi Kerja Nasional Indonesia ... 28

2.15 Pengertian dan Fungsi-fungsi Pada Ms Excel ... 30

2.16 Sistematika Program Laporan Keuangan Terpadu ... 31

BAB III METODOLOGI PENELITIAN DAN GAMBARAN UMUM ... 33

3.1 Metodologi Penelitian ... 33

3.1.1 Objek Penelitian ... 33

3.1.2 Metode Pengumpulan Data ... 33

3.1.3 Metode Analisis Data ... 33

3.2 Gambaran Umum Perusahaan ... 34

ix

3.2.5 Nama dan Jabatan Pegawai Politeknik Negeri Batam ... 41

BAB IV PEMBAHASAN ... 54

4.1 Rencana Pembelajaran ... 54

4.2 Peralatan Kerja dan Media ... 56

4.3 Gambaran Umum Modul ... 57

4.3.1 Gambaran Umum Tentang Perusahaan ... 57

4.3.2 Bukti Transaksi ... 64

4.3.3 Lembar Kerja Modul ... 69

4.4 Cara Pengerjaan Modul Dengan Aplikasi Akuntansi Menggunakan Microsoft Excel ... 74

4.4.1 Siklus Akuntansi ... 74

4.4.2 Langkah-langkah Pengerjaan Modul AAK ...75

4.5 Sistem Pengerjaan Transaksi... 97

4.5.1 Tugas Harian... 97

4.5.2 Tugas Bulanan ... 97

4.6 Sistem Pengerjaan Modul ... 97

4.7 Sistem Penilaian ... 99

BAB V PENUTUP ... 101

5.1 Simpulan ... 101

5.2 Saran ... 102

x

DAFTAR TABEL

Tabel 2.1 Rekening Kode Angka atau Alfhabet Urut ... 25

Tabel 2.2 Rekening Kode Angka atau Alfhabet Urut ... 26

Tabel 2.3 Rekening Kode Angka Kelompok ... 26

Tabel 2.4 Rekening Kode Angka Desimal ... 27

Tabel 2.5 Rekening Kode Angka Urut Didahului Dengan Huruf ... 27

Tabel 2.6 SKKNI – Teknik Akuntansi Pelaksana ... 28

Tabel 2.7 SKKNI – Mengoperasi Aplikasi Komputer Akuntansi ...29

Tabel 3.1 Tujuan dan Sasaran Strategis Politeknik Negeri Batam ... 37

Tabel 3.2 Daftar Nama dan Jabatan Pegawai Politeknik Negeri Batam ... 41

Tabel 4.1 Pokok Bahasan dan Rincian Materi ... 54

Tabel 4.2 Data Pemegang Saham PT Cahaya Konveksi... 58

Tabel 4.3 Informasi Tentang Utang Wesel (Notes Payable) ... 59

Tabel 4.4 Daftar Supplier ... 61

Tabel 45 Daftar Customer ... 61

Tabel 4.6 Bahan Baku Produksi ... 61

xi

Gambar 2.1 Jurnal Umum ... 6

Gambar 2.2 Jurnal Pembelian ... 7

Gambar 2.3 Jurnal Penjualan ... 7

Gambar 2.4 Jurnal Pengeluaran Kas ... 7

Gambar 2.5 Jurnal Penerimaan Kas ... 8

Gambar 2.6 Jurnal Umum ... 8

Gambar 2.7 Buku Besar dengan format Four-column account ... 9

Gambar 2.8 Buku Besar dengan format T-account ... 9

Gambar 2.9 Siklus Akuntansi ... 12

Gambar 2.10 Bank Reconciliation ... 13

Gambar 2.11 Bukti Memorial ... 18

Gambar 2.12 Faktur Penjualan ... 19

Gambar 2.13 Kuitansi ... 19

Gambar 2.14 Cek ... 20

Gambar 2.15 Bukti Kas Masuk ... 20

Gambar 2.16 Bukti Kas Keluar ... 21

Gambar 2.17 Neraca... 22

Gambar 2.18 Laporan Laba Rugi ... 22

Gambar 2.19 Laporan Perubahan Modal ... 23

Gambar 2.20 Laporan Arus Kas... 24

Gambar 2.21 Siklus Program Laporan Keuangan Terpadu ... 33

Gambar 3.1 Struktur Organisasi Politeknik Negeri Batam ... 42

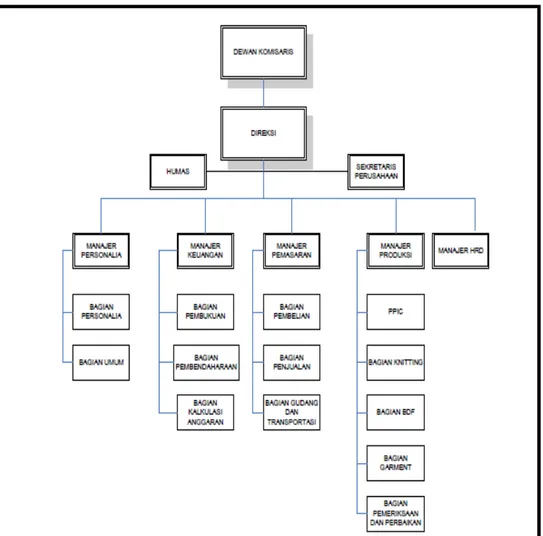

Gambar 4.1 Struktur Organisasi PT Cahaya Konveksi ... 60

Gambar 4.2 Faktur Pembelian... 65

Gambar 4.3 Faktur Penjualan ... 66

Gambar 4.4 Bukti Kas Masuk ... 66

Gambar 4.5 Bukti Kas Keluar ... 67

Gambar 4.6 Nota Kredit ... 68

Gambar 4.7 Memo ... 68

Gambar 4.8 Cash Receipts Journal ... 69

Gambar 4.9 Cash Payments Journal ... 70

Gambar 4.10 Sales Journal ... 70

Gambar 4.11 Purchases Journal ... 70

Gambar 4.12 General Journal ... 71

Gambar 4.13 General Ledger ... 71

Gambar 4.14 Subsidiary Ledger Raw Material Inventory ... 73

Gambar 4.15 Cek Bank Megah ... 73

Gambar 4.16 Siklus Akuntansi Secara Manual ... 74

Gambar 4.17 Tampilan Home PT Cahaya Konveksi ... 75

Gambar 4.18 Pengisian Kode Akun dan Saldo Awal ... 75

Gambar 4.19 Format Jurnal Penerimaan Kas... 76

Gambar 4.20 Format Jurnal Pengeluaran Kas ... 78

Gambar 4.21 Format Jurnal Pembelian ... 80

Gambar 4.22 Format Jurnal Penjualan ... 81

xii

Gambar 4.24 Format Tabel Rekapitulasi ... 84

Gambar 4.25 Format Buku Besar ... 85

Gambar 4.26 Format Neraca Saldo ... 87

Gambar 4.27 Buku Pembantu ... 89

Gambar 4.28 Kartu Persediaan ... 89

Gambar 4.29 Kartu Aset Tetap ... 90

Gambar 4.30 Format Kertas Kerja ... 90

Gambar 4.31 Format Laporan Laba Rugi ... 92

Gambar. 4.32 Format Laporan Perubahan Modal ... 93

Gambar. 4.33 Format Laporan Posisi Keuangan ... 93

Gambar 4.34 Format Laporan Arus Kas ... 94

Gambar 4.35 Format Neraca Saldo Setelah Penutupan ... 94

Gambar 4.36 Format Tabel Amortisasi Bunga Obligasi ... 95

Gambar 4.37 Format Tabel Amortisasi Bunga Utang Wesel ... 96

xiii

1. Laporan magang selama tiga bulan di Politeknik Negeri Batam 2. Log book magang

1

BAB I

PENDAHULUAN

1.1 Latar Belakang

Sebagai salah satu daerah yang cukup strategis, membuat industri berkembang pesat di kota Batam. Jenis-jeins industri yang berkembang di Batam antara lain industri manufaktur, industri elektronik, industri garment, dan lain-lain. Hal ini mendorong tingginya tingkat permintaan tenaga ahli siap pakai, khususnya di bidang akuntansi. Salah satu upaya untuk memenuhi permintaan tersebut adalah dengan merekrut tenaga ahli dari lembaga pendidikan tinggi seperti Politeknik Negeri Batam.

Politeknik Negeri Batam (Polibatam) merupakan satu-satunya Perguruan Tinggi Negeri vokasi di Batam. Pendidikan vokasi bertujuan untuk menyiapkan sumber daya manusia siap pakai dan sudah dirancang untuk mengembangkan keterampilan, kemampuan, pemahaman, sikap, kebiasaan-kebiasaan kerja, dan apresiasi yang diperlukan oleh pekerja dalam memasuki dunia kerja. Polibatam terdiri dari 4 Jurusan yang terdiri dari 8 Program studi (prodi) baik Diploma 3 (D3) dan Sarjana Terapan/Diploma 4 (D4). Prodi Akuntansi merupakan salah satu prodi di Polibatam. Guna menerapkan pendidikan vokasi di prodi akuntansi, maka Polibatam membuat metode pembelajaran berupa praktikum akuntansi.

Aplikasi Akuntansi Keuangan (AAK) merupakan salah satu mata kuliah praktik akuntansi. Mahasiswa mengerjakan mata kuliah AAK dengan cara menyelesaikan kasus-kasus yang terdapat dalam suatu modul. Praktikum memberikan pengalaman belajar bagi mahasiswa untuk mengimplementasikan teori yang sudah diperoleh ke dalam praktikum yang dapat diamati secara

langsung dan mempraktikan langsung sesuatu yang dipelajari dengan berbagai alat, bahan, dan modul. Berdasarkan perbandingan 50% teori dan 50% praktikum membuktikan bahwa praktikum memiliki peranan yang sama penting dengan teori.

Masalah yang dihadapi oleh Polibatam pada mata kuliah AAK yaitu modul yang digunakan sebelumnya mempunyai kelemahan-kelemahan antara lain susunan transaksi soal modul tidak terintegrasi dan terdapat soal serta format jawaban yang tidak lengkap. Masalah-masalah tersebut membuat mahasiswa tidak bisa menghasilkan output berupa laporan keuangan. Masalah lain yang dihadapi oleh Polibatam selama ini pengerjaan, pencatatan, dan penghitungan transaksi akuntansi dari modul AAK dilakukan secara manual. Cara manual atau paper based menyebabkan mahasiswa tidak dapat melakukan proses pencatatan dan penghitungan dengan efisien, maka dibuat suatu program aplikasi akuntansi dengan Microsoft (Ms) Excel. Aplikasi akuntansi berupa Ms Excel ini akan digunakan untuk mengerjakan soal-soal modul pada kasus perusahaan manufaktur konveksi yang diberi nama PT Cahaya Konveksi.

Berdasarkan penjelasan di atas, maka penulis tertarik untuk mengambil tugas akhir dengan judul “PERANCANGAN DAN PENYUSUNAN APLIKASI AKUNTANSI KEUANGAN PERUSAHAAN MANUFAKTUR KONVEKSI DENGAN MICROSOFT EXCEL 2007”

1.2 Rumusan Masalah

Adapun rumusan masalah pada tugas akhir ini adalah bagaimana penyusunan modul Aplikasi Akuntansi Keuangan dengan Ms Excel 2007 untuk jenis perusahaan manufaktur konveksi.

3

1.3 Batasan Data

Batasan data dalam penulisan tugas akhir ini meliputi transaksi akuntansi perusahaan yang berhubungan dengan akuntansi keuangan menengah pada industri manufaktur konveksi.

1.4 Tujuan Penelitian

Tujuan penulisan tugas akhir ini adalah untuk menyelesaikan modul Aplikasi Akuntansi Keuangan yang terintegrasi dan otomatis dalam penyusunan laporan keuangan perusahaan manufaktur konveksi.

1.5 Keluaran

Hasil keluaran dari penelitian ini adalah modul Aplikasi Akuntansi Keuangan dengan Ms Excel 2007 untuk satu semester perkuliahan termasuk kunci jawabannya.

1.6 Manfaat Penelitian

Penyusunan modul Aplikasi Akuntansi Keuangan diharapkan dapat memberikan manfaat sebagai berikut:

a. Bagi pembaca dapat menambah referensi dan pengetahuan tentang penyusunan laporan keuangan dengan Ms Excel 2007.

b. Bagi Politeknik Negeri Batam dapat dijadikan sebagai bahan untuk pengembangan modul mata kuliah AAK dengan Ms Excel 2007.

c. Bagi penulis dapat menerapkan teori yang telah dipelajari serta lebih mendalami ilmu akuntansi.

1.7 Sistematika Penulisan

Adapun sistematika penulisan penelitian ini adalah sebagai berikut: BAB I Pendahuluan

Bab ini akan menguraikan tentang latar belakang masalah, rumusan masalah yang akan dibahas serta batasan data yang diteliti. Selain itu bab ini juga memaparkan tujuan penelitian, keluaran dan manfaat penelitian dari berbagai pihak.

BAB II Tinjauan Pustaka

Bab ini menjelaskan landasan teori atau konsep yang mendasari penyusunan tugas akhir.

BAB III Metodologi Penelitian dan Gambaran Politeknik negeri Batam

Bab ini mejelaskan mengenai metodologi penelitian, serta gambaran umum tentang Politeknik Negeri Batam, struktur organisasi, prodi akuntansi secara umum, gambaran kurikulum yang terdiri atas teori dan praktik.

BAB IV Pembahasan

Bab ini akan menguraikan bagaimana proses penyusunan dan gambaran tentang modul yang telah disusun.

BAB V Penutup

Bab ini berisi kesimpulan dari penyusunan modul yang telah disusun dan saran bagi penyusunan modul berikutnya yang belum dapat terselesaikan dalam tugas akhir ini yang berisi pendapat dari penulis.

5

BAB II

TINJAUAN PUSTAKA

2.1 Jenis Badan Usaha

Menurut Alexandri et al. (2011), jenis badan usaha terdiri atas tiga jenis, yaitu: a. Perusahaan Jasa

Perusahaan jasa adalah perusahaan yang kegiatannya adalah menjual jasa, seperti kantor akuntan, konsultan hukum, dan lain-lain. Perusahaan ini tidak memproduksi dan menjual barang melainkan hanya menjual jasa.

b. Perusahaan Dagang

Perusahaan dagang adalah perusahaan yang kegiatannya membeli barang jadi dan langsung menjualnya kembali tanpa melakukan pengolahan ataupun perubahan bentuk barang jadi yang dibeli. Perusahaan dagang tidak memproduksi barang sendiri.

c. Perusahaan Pabrik (Manufaktur)

Perusahaan pabrik adalah perusahaan yang membuat barang jadi dan kemudian menjual barang tersebut. Perusahaan pabrik membeli bahan baku kemudian mengolahnya sehingga menjadi barang jadi dan siap untuk dijual.

2.2 Pengertian Akuntansi

Menurut Kieso et al. (2011), akuntansi terdiri atas kegiatan dasar yaitu mengidentifikasi, menilai, dan menginformasikan informasi keuangan tentang entitas ekonomi bagi pihak yang berkepentingan. Fungsinya adalah menyediakan data kuantitatif terutama yang mempunyai sifat keuangan, dari kesatuan usaha

ekonomi yang dapat digunakan dalam pengambilan keputusan-keputusan ekonomi dalam memilih alternatif-alternatif dari suatu keadaan.

Menurut Kieso et al. (2010), siklus akuntansi pada perusahaan terdiri atas beberapa tahapan, antara lain:

a. Jurnal

Tahapan pertama dalam siklus akuntansi adalah jurnal. Jurnal disebut sebagai buku catatan akuntansi permanen yang pertama (the book of origin entry). Proses awal dalam penjurnalan adalah menganalisa bukti-bukti atau dokumen transaksi kemudian menginput data transaksi tersebut ke dalam jurnal. Jurnal terdiri atas:

Jurnal Umum

Jurnal umum berisi semua transaksi yang dimasukkan ke dalam 1 (satu) buku jurnal, biasanya jurnal ini digunakan jika transaksi perusahaaan lebih banyak dilakukan secara tunai. Contoh format jurnal umum dapat dilihat pada gambar 2.1.

Gambar 2.1 Jurnal Umum

Sumber: Intermediate Accounting- Kieso et al. (2010)

Jurnal Khusus

Jurnal khusus yaitu transaksi dimasukkan ke dalam buku jurnal yang berbeda sesuai dengan jenisnya. Jurnal khusus terbagi menjadi 5 (lima) yaitu:

Date Account Title s And Explanation Re f. De bit Cre dit GENERAL JOURNAL

7

Jurnal pembelian merupakan jurnal yang digunakan untuk mencatat transaksi pembelian secara kredit. Contoh jurnal pembelian dapat dilihat pada gambar 2.2.

Gambar 2.2 Jurnal Pembelian

Sumber: Intermediate Accounting- Kieso et al. (2010)

Jurnal penjualan merupakan jurnal yang digunakan untuk mencatat transaksi penjualan secara kredit. Contoh jurnal penjualan dapat dilihat pada gambar 2.3.

Gambar 2.3 Jurnal Penjualan

Sumber: Intermediate Accounting- Kieso et al. (2010)

Jurnal pengeluaran kas merupakan jurnal yang digunakan untuk mencatat transaksi pembelian secara tunai serta transaksi pengeluaran kas lainnya. Contoh jurnal pengeluaran kas dapat dilihat pada gambar 2.4.

Gambar 2.4 Jurnal Pengeluaran Kas

Sumber: Intermediate Accounting- Kieso et al. (2010)

Debit Credit Inventory Account Payable

Date Descriptions Invoice No. Term Ref

Account Receivable COGS Sales Inventory

Date Descriptions Invoice No. Ref Debit Credit

Other Account Payable Other Cash Explanation Ref

Jurnal penerimaan kas yaitu jurnal yang digunakan untuk mencatat transaksi penjualan secara tunai serta transaksi penerimaan kas lainnya. Contoh jurnal penerimaan kas dapat dilihat pada gambar 2.5.

Gambar 2.5 Jurnal Penerimaan Kas

Sumber: Intermediate Accounting- Kieso et al. (2010)

Jurnal umum yaitu jurnal yang digunakan untuk mencatat transaksi selain yang dicatat pada 4 (empat) jurnal yang telah dijelaskan di atas. Contoh jurnal umum dapat dilihat pada gambar 2.6.

Gambar 2.6 Jurnal Umum

Sumber: Intermediate Accounting- Kieso et al. (2010)

b. Buku Besar

Setelah penjurnalan, tahap selanjutnya dalam siklus akuntansi adalah buku besar. Buku besar adalah seluruh kelompok akun yang dikelola oleh perusahaan. Proses pencatatan dari jurnal ke dalam buku besar disebut posting. Format buku besar dibagi menjadi 2 (dua) bentuk yaitu bentuk T-account dan column account. Format buku besar dengan menggunakan Four-column account dan T-account dapat dilihat pada gambar 2.7 dan 2.8.

Cash Discount Other Account Receivable Sales Other

Date Explanation Ref Debit Credit

Date Account Title s And Explanation Re f. De bit Cre dit GENERAL JOURNAL

9

Gambar 2.7 Buku Besar dengan format Four-column account

Sumber: Accounting Principles-Kieso et al. (2010)

Gambar 2.8 Buku Besar dengan format T-account

Sumber: Accounting Principles-Kieso et al. (2010)

c. Neraca Saldo

Tahap yang dilakukan setelah posting ke buku besar adalah menyusun neraca saldo. Neraca saldo adalah daftar akun dan saldo masing-masing akun pada waktu tertentu. Tujuan utama dari neraca saldo adalah untuk membuktikan apakah jumlah debit sama dengan kredit setelah dilakukan posting.

d. Jurnal Penyesuaian

Jurnal penyesuaian digunakan untuk memastikan bahwa pengakuan pendapatan dan prinsip-prinsip tentang kesesuaian (matching principles) telah diikuti. Jurnal penyesuaian diklasifikasikan menjadi deferrals atau accruals. Deferrals dibagi menjadi 2 (dua), antara lain:

Beban dibayar di muka yaitu beban yang dibayarkan secara tunai dan dicatat sebagai harta (asset) sebelum digunakan atau dikonsumsi.

Pendapatan diterima di muka yaitu kas diterima dan dicatat sebagai beban sebelum pendapatan diperoleh.

Accruals dibagi menjadi 2 (dua), antara lain:

Dr Cr

Acc. Title : Acc. No:

Date Expalantion Re f. Dr Cr Balance

Pendapatan yang masih harus dibayar yaitu pendapatan yang diperoleh tetapi belum diterima atau dicatat.

Beban yang masih harus dibayar yaitu beban yang telah terjadi tetapi belum dibayar dan dicatat.

e. Neraca Saldo Setelah Penyesuaian

Tahap setelah jurnal penyesuaian adalah penyusunan neraca saldo setelah penyesuaian. Tujuan penyusunan neraca saldo setelah penyesuaian adalah untuk membuktikan kesamaan saldo debit total dan saldo total kredit di buku besar setelah semua penyesuaian. Akun-akun yang tercantum di dalam neraca saldo setelah penyesuaian selanjutnya akan digunakan untuk mempersiapkan penyusunan laporan keuangan.

f. Laporan Keuangan

Laporan keuangan merupakan sarana utama bagi perusahaan untuk mengkomunikasikan informasi keuangan kepada pihak luar yang berkepentingan. Laporan keuangan yang akan disusun oleh perusahaan, antara lain laporan laba rugi (income statement), laporan perubahan modal (statement of changes of equity), neraca (statement of financial position) dan laporan arus kas (cash flows).

g. Jurnal Penutup

Jurnal penutup bertujuan untuk menutup siklus akuntansi periode yang lalu agar dapat dimulai siklus akuntansi periode yang baru. Dalam jurnal penutup, akun-akun dibedakan menjadi akun sementara (temporary account) dan akun permanen (permanent account).

11

Menurut Kieso et al. (2010), temporary account adalah akun yang hanya berhubungan dengan periode akuntansi tertentu. Permanent account adalah akun yang berhubungan dengan 1 (satu) atau lebih periode akuntansi di masa yang akan datang. Pada akhir periode, perusahaan akan membuat jurnal penutup untuk menutup akun-akun yang tergolong temporary account.

h. Neraca Saldo Setelah Penutupan

Tahap setelah jurnal penyesuaian adalah penyusunan neraca saldo setelah penyesuaian. Tujuan penyusunan neraca saldo setelah penyesuaian adalah untuk membuktikan kesamaan saldo debit total dan saldo total kredit di buku besar setelah semua penyesuaian. Akun-akun yang tercantum di dalam neraca saldo setelah penyesuaian selanjutnya akan digunakan untuk mempersiapkan penyusunan laporan keuangan

i. Neraca Saldo Setelah Penutupan

Setelah menjurnal dan posting jurnal penutup, maka akan disusun neraca saldo setelah penutupan. Tujuan dari neraca saldo setelah penutupan adalah untuk membuktikan kesetaraan saldo akun permanen dipindahkan ke periode akuntansi berikutnya. Saldo akun-akun sementara (temporary account) akan nol, sehingga di dalam neraca saldo setelah penutupan hanya mencantumkan akun-akun permanen.

j. Jurnal Pembalik (Reversing Entries)

Pekerjaan tambahan yang biasanya dilakukan perusahaan pada awal periode berikutnya adalah membuat jurnal pembalik jika ada jurnal yang salah jumlah atau salah periode dalam laporan keuangan sebelumnya. Gambar 2.9 merupakan siklus akuntansi.

Identification and measurement of Transactions and other event

Journalization

General journal, Cash receipts journal, Cash disbursement journal, Purchase journal, Sales Journal, Sales Journal,

Other Special Journal

Posting

General Ledger (usually monthly) Subsidiary Ledger (usually daily)

Trial balance Preparation Adjustment Accrual Prepayments Estimated items Worksheet (Optional)

Adjusted trial balance

Statement preparation

Income statement Retained earning statement Statement of financial position

Statement of cash flows

Closing

(nominal account) Post-closing trial balance

(optional) Reversing entries (Optional)

Gambar 2.9 Siklus Akuntansi

Sumber: Intermediate Accounting-Kieso et al. (2010)

2.3 Cash Internal Control

2.3.1 Dana Kas Kecil

Menurut Kieso et al. (2011), kas kecil adalah uang yang dicadangkan oleh perusahaan untuk membayar pengeluaran yang sifatnya rutin tapi jumlah relatif kecil. Sistem pencatatan kas kecil tebagi menjadi 2 metode, yaitu imprest fund system (sistem dana tetap) dan fluctuation fund system (sistem dana berubah).

Sistem yang sering digunakan adalah imprest fund system (sistem dana tetap). Metode ini menerapkan bahwa kas kecil yang dicadangkan oleh perusahaan bersifat tetap, kecuali perusahaan menghendaki perubahan jumlah kas kecil, maka harus dilakukan penyesuaian atas penambahan atau pengurangan tersebut. Selain itu, pencatatan jurnal pada metode ini hanya dilakukan saat pengisian kembali dan kas kecil.

13

2.3.2 Rekonsiliasi Bank

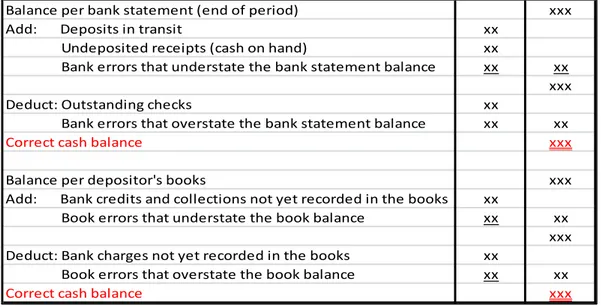

Menurut Kieso et al. (2011), rekonsiliasi bank menjelaskan perbedaan antara catatan kas bank dan catatan kas perusahaan. Jika perbedaannya hanya transaksi yang belum dicatat oleh bank maka catatan atas kas yang dicatat perusahaan telah benar. Tetapi jika beberapa bagian dari perbedaan muncul dari transaksi-transaksi lainnya, baik bank atau perusahaan harus menyesuaikan catatannya. Format rekonsiliasi bank dapat dilihat pada gambar 2.10.

Gambar 2.10 Rekonsiliasi Bank

Sumber : Intermediate Accounting – Kieso et al. (2011)

2.3.3 Piutang (receivable)

Menurut Kieso et al. (2011), piutang dibedakan menjadi 2 (dua) jenis yaitu piutang usaha (account receivable) dan piutang wesel (notes receivable). Piutang usaha adalah perjanjian tidak tertulis yang dibuat agar pembeli membayar barang atau jasa yang dijual. Piutang wesel adalah perjanjian tertulis untuk membayar sejumlah uang pada waktu tertentu.

Analisis umur piutang merupakan kegiatan mengestimasikan persentasi piutang beredar yang tidak akan tertagih. Tujuan utama dari analisis umur piutang

Balance per bank statement (end of period) xxx

Add: Deposits in transit xx

Undeposited receipts (cash on hand) xx

Bank errors that understate the bank statement balance xx xx xxx

Deduct: Outstanding checks xx

Bank errors that overstate the bank statement balance xx xx

Correct cash balance xxx

Balance per depositor's books xxx

Add: Bank credits and collections not yet recorded in the books xx

Book errors that understate the book balance xx xx xxx

Deduct: Bank charges not yet recorded in the books xx

Book errors that overstate the book balance xx xx

dalam pelaporan keuangan adalah melaporkan nilai realisasi bersih di neraca. Skedul umur piutang biasanya tidak dapat disusun untuk menentukan beban piutang tak tertagih, tetapi sebagai alat pengendalian untuk menentukan komposisi piutang dan mengidentifikasi piutang yang diragukan.

2.4 Metode Penilaian Persediaan

Menurut Kieso et al. (2011), metode penilaian persediaan yang sering digunakan terdiri atas:

a. Metode FIFO (First In First Out)

Metode FIFO mengasumsikan barang yang pertama kali dibeli akan dijual pertama kali. Dalam hal ini bukan barang yang pertama kali dibeli yang harus dijual terlebih dahulu, melainkan harga pokok persediaan yang pertama kali dibeli harus diakui pertama kali. Berdasarkan hal tersebut, persediaan akhir dihitung berdasarkan persediaan yang dibeli terakhir oleh perusahaan.

b. Metode Rata-rata (Average)

Pada metode rata-rata, barang yang akan dijual mempunyai biaya per unit yang sama karena harga pokok barang yang akan dijual dihitung berdasarkan biaya rata-rata tertimbang per unit. Biaya rata-rata tertimbang dapat dihitung dengan cara membagi cost of goods available for sale dengan total units available for sale.

2.5 Harta Tak Berwujud (intangible assets)

Menurut PSAK No. 19 (2012), intangible assets merupakan aktiva non-moneter yang dapat diidentifikasi dan tidak mempunyai bentuk fisik serta dimiliki untuk digunakan dalam menghasilkan atau menyerahkan barang atau jasa, disewakan

15

pada pihak lainnya untuk tujuan administratif. Akuntansi untuk intangible assets didasarkan pada umur manfaatnya. Intangible assets dengan umur manfaat tidak terbatas tidak dilakukan amortisasi sedangkan intangible assets dengan umur manfaat terbatas dilakukan amortisasi. Metode amortisasi yang digunakan meliputi metode garis lurus, metode saldo menurun, dan metode unit produksi. Contoh intangible assets yaitu paten, hak cipta (copy right), waralaba (franchise), dan goodwill.

2.6 Aktiva Tetap Berwujud (fixed assets)

Menurut Kieso et al. (2011), aktiva tetap berwujud adalah aktiva-aktiva yang berwujud yang sifatnya permanen yang digunakan dalam kegiatan perusahaan yang normal. Aktiva tetap berwujud yang dimiliki perusahaan mempunyai macam-macam bentuk seperti tanah, bangunan, mesin, dan alat-alat. Aktiva tetap berwujud harus didepresiasikan setiap periode akuntansi. Metode untuk mendepresiasikan aktiva tetap berwujud antara lain metode garis lurus (straight-line method), metode saldo menurun (declining-balance method), dan sum of the years digits.

2.7 Kewajiban Lancar, Provisi, dan Kontijensi (current liabilities,

provisions, and contingencies)

Menurut Kieso et al. (2011), kewajiban (liability) adalah kewajiban perusahaan pada masa sekarang yang muncul akibat kejadian masa lalu, pelunasan diestimasikan dikembalikan dengan sumber daya yang memiliki manfaat ekonomi. Kewajiban memiliki 3 (tiga) karakteristik utama antara lain kewajiban merupakan kewajiban masa sekarang, timbul dari kejadian masa lalu, dan

dikembalikan dengan sumber daya. Kewajiban terbagi menjadi 2 (dua) yaitu kewajiban jangka pendek dan kewajiban jangka panjang. Kewajiban jangka pendek dilaporkan jika 1 (satu) dari 2 (dua) kondisi berikut terjadi:

a. Kewajiban diperkirakan dapat diselesaikan dalam 1 (satu) siklus operasional

normal.

b. Kewajiban diperkirakan dapat diselesaikan dalam 12 (dua belas) bulan sejak

tanggal pelaporan.

Kewajiban jangka pendek terdiri dari beberapa jenis antara lain utang dagang, utang wesel, utang jangka panjang yang jatuh tempo jangka pendek, kewajiban jangka penek yang didanai kembali, utang dividen, utang pajak penjualan dan lain-lain.

Menurut Kieso et al. (2011), provisi adalah kewajiban yang tidak diketahui jumlah dan waktu pembayarannya. Provisi dapat diakui sebagai utang jangka pendek jika ditemukan 3 (tiga) kondisi berikut.

a. Adanya kewajiban di masa sekarang yang timbul akibat kewajiban dimasa

lalu.

b. Kemungkinan untuk adanya aliran sumber daya keluar.

c. Adanya estimasi yang dapat diandalkan terkait jumlah kewajiban.

Provisi terdiri dari beberapa jenis antara lain garansi, pengembalian uang, utang hukum (tuntutan hukum), hadiah,ganti rugi karna lingkungan, pemutusan kontrak, dan pergantian struktur.

Menurut Kieso et al. (2011), kewajiban kontijensi adalah kewajiban yang nilainya tidak perlu dinyatakan dalam laporan keuangan, tetapi hanya diungkapkan di dalam catatan atas laporan keuangan (CALK).

17

2.8 Kewajiban Jangka Panjang (non-current Liabilities)

Menurut Kieso et al. (2011), utang jangka panjang digunakan untuk menunjukkan utang-utang yang pelunasannya akan dilakukan dalam waktu lebih dari satu tahun atau akan dilunasi dari sumber-sumber yang bukan dari kelompok aktiva lancar. Kewajiban jangka panjang terdiri dari beberapa jenis antara lain utang obligasi (bonds payable) yaitu kewajiban yang timbul akibat pernyataan tertulis atas sejumlah kewajiban (surat utang). Utang wesel jangka panjang (long-term notes payable) yaitu utang wesel yang masa jatuh tempo pelunasannya lebih dari 1 (satu) tahun.

2.9 Bentuk-bentuk Dokumen Bukti Transaksi

Menurut Mulyadi (2001), jenis dokumen adalah dokumen pendukung yang berisi data transaksi yang dibuat setelah melakukan transaksi untuk kebutuhan pencatatan keuangan. Ada beberapa bukti transaksi antara lain:

a. Bukti Memorial

Bukti Memorial adalah bukti pencatatan antar bagian atau manager dengan bagian-bagian yang ada di perusahaan. Contoh bukti memorial dapat dilihat pada gambar 2.11.

Gambar 2.11 Bukti Memorial

Sumber: Sistem Akuntansi -Mulyadi (2001)

No. : Dari : Untuk : Hal : MEMO Batam, 10 Maret 2011 Pimpinan, (………...………….) PT XXX

Jl. Ahmad Yani No. 15 B atam

b. Invoice (faktur)

Faktur adalah perhitungan penjualan yang dilakukan secara kredit, dibuat oleh pihak penjual disampaikan kepada pihak pembeli. Biasanya dibuat rangkap 2, yang asli diberikan kepada pihak pembeli sebagai bukti pencatatan pembelian secara kredit, sedangkan kopiannya dipegang oleh pihak penjual sebagai bukti pencatatan penjualan secara kredit. Contoh faktur penjualan dapat dilihat pada gambar 2.12.

Gambar 2.12 Faktur Penjualan

Sumber: Sistem Akuntansi -Mulyadi (2001)

c. Kuitansi

Kuitansi adalah bukti transaksi penerimaan uang untuk pembayaran sesuatu. Contoh kuintansi dapat dilihat pada gambar 2.13.

Gambar 2.13 Kuitansi

Sumber: Sistem Akuntansi -Mulyadi (2001)

No : Tanggal : Sales : Pelanggan : Alamat : Customer PO

No. Kode Barang Jumlah

satuan Harga Total

Subtotal Diskon Total

FAKTUR PENJUALAN

Diterima oleh, Hormat kami,

(………) (……….………….) Nama Barang Term of Payment PO Date Customer Code PT XXX

Jl. Ahmad Yani No. 15 Batam

No

Telah terima dari Uang sejumlah Untuk pembayaran

Rp.

Tanggal

PT XXX

Jl. Ahmad Yani No. 15 Batam

19

d. Cek

Cek adalah surat perintah tidak bersyarat kepada bank untuk membayar sejumlah uang tertentu pada waktu tertentu kepada bank, ditandatangani oleh pihak yang menjadi nasabah suatu bank dan memiliki simpanan pada bank tersebut dalam bentuk giro. Contoh cek dapat dilihat pada gambar 2.14.

Gambar 2.14 Cek

Sumber: Sistem Akuntansi -Mulyadi (2001)

e. Bukti Kas Masuk

Bukti kas masuk merupakan dasar pencatatan berkurangnya piutang dari transaksi pelunasan piutang oleh debitur. Contoh bukti kas masuk dapat dilihat pada gambar 2.15.

No : Tanggal :

Cap Perusahaan Tanda Tangan

Bank XYZ Batam

Atas penyerahan cek ini kepada: Uang sejumlah

Gambar 2.15 Bukti Kas Masuk

Sumber: Sistem Akuntansi -Mulyadi (2001)

f. Bukti Kas Keluar

Bukti kas keluar merupakan dasar pencatatan transaksi pembelian. Dokumen ini juga berfungsi sebagai perintah pengeluaran kas untuk pembayaran utang kepada pemasok. Contoh bukti kas keluar dapat dilihat pada gambar 2.16.

Gambar 2.16 Bukti Kas Keluar

Sumber: Sistem Akuntansi -Mulyadi (2001)

2.10 Pengertian dan Jenis-jenis Laporan Keuangan

Menurut PSAK No. 1 (2012), laporan keuangan adalah suatu penyajian terstruktur dari posisi keungan suatu entitas. Tujuan laporan keungan adalah memberikan

Tanggal No

Diterima dari

No Keterangan Jumlah

Diterima Oleh

BUKTI KAS MASUK

PT XXX

Jl. Ahmad Yani No. 15 Batam

Tanggal No

Dibayarkan Kepada

No Keterangan

Disetujui Oleh Diterima Oleh

BUKTI KAS KELUAR

PT XXX

Jl. Ahmad Yani No. 15 Batam

21

informasi mengenai posisi keuangan, kinerja keuangan, dan arus kas entitas yang bermanfaat bagi sebagian besar kalangan pengguna laporan keuangan dalam pembuatan keputusan ekonomi.

Menurut Kieso et al. (2011), laporan keuangan terdiri atas beberapa jenis antara lain:

a. Neraca (statement of financial position)

Neraca merupakan laporan keuangan yang berisikan informasi mengenai aset, kewajiban dan ekuitas pemilik dari suatu perusahaan dalam satu periode. Gambar 2.17 merupakan contoh format neraca.

Gambar 2.17 Neraca

Sumber: Intermediate Accounting -Kieso et al. (2011)

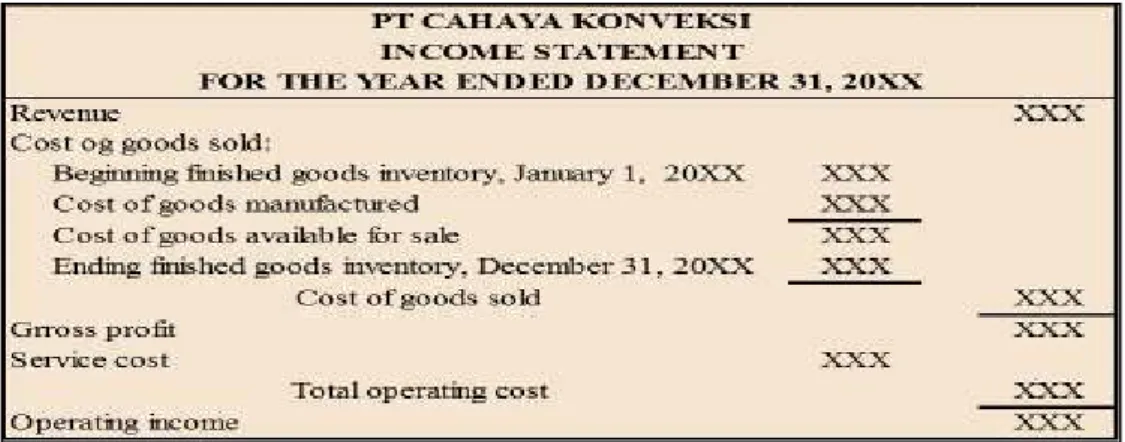

b. Laporan Laba Rugi (Statement of Income)

Laporan laba rugi (statement of income) adalah laporan yang mengukur keberhasilan operasi perusahaan untuk jangka waktu tertentu. Laporan laba rugi membantu pemakai laporan keuangan mengevaluasi kemampuan perusahaan dalam beroperasi, memprediksikan operasi perusahaan di masa yang akan datang serta membantu menilai risiko atau ketidakpastian dalam pencapaian arus kas masa depan. Laporan laba rugi dapat disusun dalam dua

bentuk, yaitu single step dan multiple step. Contoh format Laporan Laba Rugi, seperti pada gambar 2.18.

Gambar 2.18 Laporan Laba Rugi

Sumber: intermediate Accounting-Kieso et al. (2011)

c. Laporan Perubahan Modal (Statement of Changes Equity)

Laporan perubahan modal merupakan laporan yang menjelaskan perubahan ekuitas dan total ekuitas untuk periode tersebut. Gambar 2.19 merupakan contoh format Laporan Perubahan Modal.

Gambar 2.19 Laporan Perubahan Modal

Sumber: Intermediate Accounting-Kieso (2011)

d. Laporan Arus Kas (Statement of Cash Flow)

Laporan arus kas menyajikan informasi yang relevan mengenai penerimaan kas dan pengunaan kas suatu perusahaan selama periode akuntansi. Ikthisar laporan ini dapat dikelompokkan menjadi 3 (tiga) jenis aktivitas antara lain:

23

Aktivitas operasi yaitu aktivitas penghasil utama bagi pendapatan atau biaya-biaya perusahaan seperti biaya operasi dan penjualan.

Aktivitas investasi yaitu aktivitas yang bertujuan untuk menghasilkan pendapatan di masa yang akan datang seperti penjualan surat berharga dan penjualan aktiva tetap.

Aktivitas Pendanaan yaitu penambahan atau pengurangan saldo kas akibat dari penambahan modal atau pengambilan modal oleh pemilik. Gambar 2.20 merupakan contoh format Laporan Arus Kas (cash flow).

Gambar 2.20 Laporan Arus Kas

Sumber: Intermediaate Accounting-Kieso et al. (2011)

e. Catatan Atas Laporan Keuangan (CALK)

Catatan atas laporan keuangan berisi informasi sebagai tambahan informasi yang disajikan dalam laporan keuangan. Catatan atas laporan keuangan memberikan penjelasan naratif atau rincian jumlah yang disajikan dalam laporan keuangan dan informasi pos-pos yang tidak memenuhi criteria pengakuan dalam laporan keuangan.

2.11 Metode Pencatatan

Menurut Kieso et al. (2011), metode pengakuan penghasilan dibedakan menjadi dua yaitu:

a. Accrual Basis

Accrual basis adalah metode pengakuan revenue dan expense. Revenue akan diakui pada saat terjadinya transaksi dan expense diakui berdasarkan masa manfaatnya.

b. Cash Basis

Cash basis adalah metode pengakuan revenue dan expense. Revenue diakui pada saat diterima tunai dan expense diakui pada saat dibayar tunai.

2.12 Sistem Pencatatan

Metode pencatatan terdiri atas metode periodik dan metode perpetual. Menurut Kieso et al. (2010), sistem pencatatan metode periodik adalah sistem yang perhitungan atas persediaan dilakukan pada akhir periode akuntansi. Sedangkan sistem pencatatan metode perpetual adalah sistem yang setiap persediaan yang masuk dan keluar dicatat di pembukuan. Ciri-ciri terpenting dalam sistem perpetual pada penjurnalan adalah:

a. Pembelian barang dagangan dicatat dengan mendebet akun persediaan.

b. Harga pokok penjualan dihitung untuk tiap transaksi penjualan dan dicatat dengan mendebet akun HPP pada persediaan.

c. Persediaan merupakan akun kontrol dan dilengkapi dengan buku pembantu persediaan yang berisi catatan untuk setiap jenis persediaan. Buku pembantu persediaan menunjukkan kuantitas dan harga perolehan untuk setiap jenis barang yang ada dalam persediaan.

25

2.13 Penyusunan Kode Rekening

Menurut Mulyadi (2001), kode adalah suatu rerangka yang menggunakan angka atau huruf atau kombinasi angka dan huruf untuk memberi tanda terhadap klasifikasi yang sebelumnya telah dibuat. Kode ini memudahkan identifikasi dan pembedaan elemen-elemen yang ada di dalam suatu klasifikasi. Ada lima metode dalam pemberian kode rekening:

a. Kode Angka atau Alfabet Urut (Numerical-or Alphabetic-Sequence Code)

Pada metode pemberian kode ini, rekening buku besar diberi kode angka atau huruf yang berurutan. Kelemahan kode angka atau alfabet urut ini adalah jika terjadi perluasan jumlah rekening, hal ini akan mengakibatkan perubahan menyeluruh terhadap kode rekening yang mempunyai kode angka yang lebih besar. Tabel 2.1 merupakan contoh penyusunan rekening kode angka.

Tabel 2.1 Rekening Kode Angka atau Alfhabet Urut

Kode Akun Keterangan

1 Cash and Bank

2 Securities

3 Account Receivable

4 Allowance for Doubtful Account 5 Finished Goods Inventory

Sumber: Sistem Akuntansi –Mulyadi (2001)

b. Kode Angka Blok

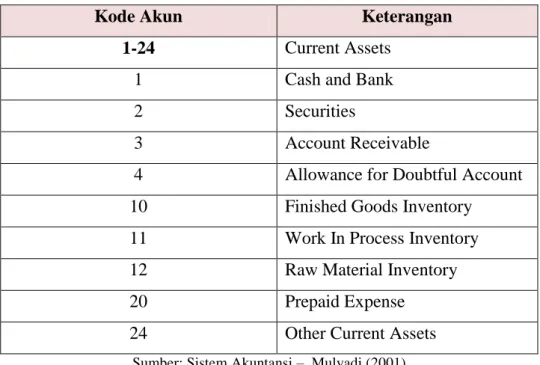

Metode pemberian kode ini, rekening buku besar dikelompokkan menjadi beberapa golongan dan setiap golongan disediakan satu blok angka yang berurutan untuk memberi kodenya. Tabel 7.2 merupakan contoh penyusunan rekening kode angka blok.

Tabel 2.2 Rekening Kode Angka atau Alfhabet Urut

Kode Akun Keterangan

1-24 Current Assets

1 Cash and Bank

2 Securities

3 Account Receivable

4 Allowance for Doubtful Account

10 Finished Goods Inventory

11 Work In Process Inventory

12 Raw Material Inventory

20 Prepaid Expense

24 Other Current Assets

Sumber: Sistem Akuntansi – Mulyadi (2001)

c. Kode Angka Kelompok

Kode angka kelompok terbentuk dari dua atau lebih subcodes yang dikombinasikan menjadi satu kode. Tabel 2.3 merupakan contoh penyusunan rekening kode angka kelompok.

Tabel 2.3 Rekening Kode Angka Kelompok

Xx Daerah tingkat Iatau karesidenan Xxx Kode unik

xx

Daerah tingkat II di bawah Daerah tingkat I atau karesidenan

Sumber: Sistem Akuntansi -Mulyadi(2001)

d. Kode Angka Desimal

Desimal berati persepuluhan. Kode angka desimal ini memberi kode angka terhadap klasifikasi yang membagi kelompok menjadi maksimum 10 subkelompok dan membagi subkelompok menjadi maksimum 10 golongan

27

yang lebih kecil dari subkelompok tersebut. Tabel 2.4 merupakan contoh

penyusunan rekening kode angka desimal.

Tabel 2.4 Rekening Kode Angka Desimal

Kode Akun Keterangan

1 Assets

1.1 Cash

1.2 Account Receivable

1.3 Inventory

Sumber: Sistem Akuntansi -Mulyadi (2001)

e. Kode Angka Urut Didahului Dengan Huruf

Metode ini menggunakan kode berupa kombinasi angka dengan huruf. Setiap rekening diberi kode angka yang di mukanya dicantumkan huruf singkatan kelompok rekening tersebut. Misalnya AL merupakan singkatan dari aktiva lancar, ATL singkatan dari aktiva tidak lancar, dan MO singkatan dari modal.

Tabel 2.5 merupakan contoh penyusunan rekening kode angka urut didahului dengan huruf.

Tabel 2.5 Rekening Kode Angka Urut Didahului Dengan Huruf

AL 101

ATL 112

MO 245

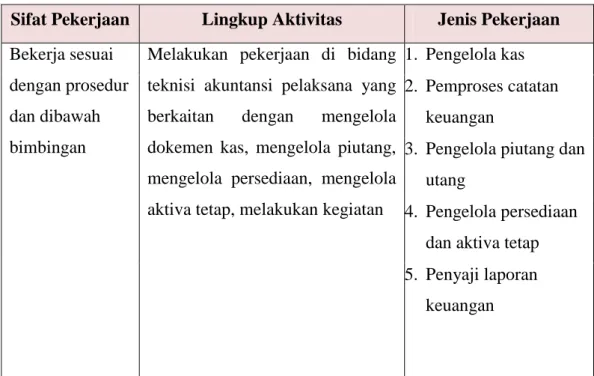

2.14 Standar Kompetensi Kerja Nasional Indonesia

Standar Kompetensi Kerja Nasional Indonesia yang selanjutnya disingkat SKKNI adalah rumusan kemampuan kerja yang mencakup aspek pengetahuan, keterampilan dan/atau keahlian serta sikap kerja yang relevan dengan pelaksanaan tugas dan syarat jabatan yang ditetapkan dengan ketentuan peraturan perundang-undangan yang berlaku. SKKNI untuk Diploma-III akuntansi terdapat pada tabel 2.6 dan mengoperasi aplikasi komputer akuntansi terdapat pada tabel 2.7.

Tabel 2.6 SKKNI – Teknik Akuntansi Pelaksana

Sifat Pekerjaan Lingkup Aktivitas Jenis Pekerjaan Bekerja sesuai

dengan prosedur dan dibawah bimbingan

Melakukan pekerjaan di bidang teknisi akuntansi pelaksana yang berkaitan dengan mengelola dokemen kas, mengelola piutang, mengelola persediaan, mengelola aktiva tetap, melakukan kegiatan

1. Pengelola kas 2. Pemproses catatan

keuangan

3. Pengelola piutang dan utang

4. Pengelola persediaan dan aktiva tetap 5. Penyaji laporan

keuangan

29

Tabel 2.7 SKKNI – Mengoperasi Aplikasi Komputer Akuntansi

ELEMEN

KOMPETENSI KRITERIA UNJUK KERJA

1. Menyiapkan data awal perusahaan

1. Peralatan yang dibutuhkan disiapkan 2. Data perusahaan dibuat

3. Daftar akun disusun

4. Daftar pelanggan dan supplier disusun 5. Daftar jenis barang dan jasa disusun 6. Saldo awal akun disiapkan

7. Saldo awal piutang disiapkan 8. Saldo awal utang disiapkan 9. Saldo awal persediaan disiapkan 2. Membuat bagan

akun (chart of account)

1. Tipe akun ditentukan 2. Akun dibuat

3. Membuat buku

pembantu 1. Buku pembantu piutang dibuat 2. Buku pembantu utang dibuat 3. Buku pembantu persediaan dibuat 4. Meng-entry saldo

awal 1. Saldo awal akun dientry

2. Saldo awal buku pembantu piutang dientry 3. Saldo awal buku pembantu utang dientry 4. Saldo awal buku pembantu persediaan dientry 5. Meng-entry

transaksi 1.2. Transaksi yang akan dientry dianalisis Transaksi dientry dengan menggunakan menu yang tepat

3. Proses tutup buku dilakukan secara tepat

4. Membuat laporan 1. Laporan laba rugi dibuat sesuai dengan ketentuan Standard Operating Procedure (SOP)

2. Laporan neraca dibuat sesuai dengan ketentuan SOP 3. Laporan ekuitas dibuat sesuai dengan ketentuan

SOP

4. Laporan piutang dibuat sesuai dengan ketentuan SOP

5. Laporan Utang dibuat sesuai dengan ketentuan SOP 6. Laporan persediaan dibuat sesuai dengan ketentuan

SOP 7. Membuat backup

file

1. Backup file data dibuat sesuai dengan ketentuan SOP 2. Backup file data disimpan dalam media

penyimpanan data

2.15 Pengertian dan Fungsi-fungsi Pada Ms Excel

Menurut Hafiarni (2009), Ms Excel merupakan aplikasi piranti lunak lembar kerja yang dibuat oleh Microsoft dan merupakan bagian dari paket aplikasi Microsoft Office. Beberapa manfaat utama Ms Excel adalah kemampuannya untuk menghasilkan perhitungan serta analisis statistic dalam bentuk teks maupun diagram grafis secara otomatis berdasarkan rumusan atau formula yang sudah dimasukkan sebelumnya. Satu file baru pada Ms Excel disebut buku kerja (workbook). Sementara, dalam satu workbook terdapat beberapa lembar kerja (worksheet). Perpotongan baris dan kolom disebut sel (Harfiani, 2009).

Menyelesaikan perhitungan di dalam Ms Excel dapat menggunakan fungsi siap pakai yang telah disiapkan. Setiap penulisan diawali dengan tanda sama dengan (=). Fungsi yang disediakan meliputi fungsi matematik, statistic, logical, database, keuangan, dan lainnya. Menurut Hafiarni (2009), contoh dan penggunaan fungsi sebagai berikut:

a. Fungsi Statistik

= SUM (RANGE): Untuk menghitung total jumlah. = AVERAGE (RANGE): untuk menghitung rata-rata. =MIN (RANGE): untuk menghitung jumlah minimum. = COUNT (RANGE): Untuk menghitung jumlah data. b. Fungsi Logical

31

c. Fungsi Khusus

= VLOOKUP (sel uji, nama tabel, nomor kolom) yaitu pengambilan data dari sel yang diuji pada tabel besar (tabel pengisian) berdasarkan kolom (tabel bantu).

= HLOOKUP (sel uji, nama tabel, nomor kolom) yaitu pengambilan data dari sel yang diuji dari tabel besar (tabel pengisian) berdasarkan kolom (tabel bantu).

d. Fungsi left, mid, dan right, yaitu pengambilan sebagian data dari sel. Pengambilan tersebut dapat beberapa karakter dari posisi paling kiri, tengah, atau paling kanan.

2.16 Sistematika Program Laporan Keuangan Terpadu

Menurut Karnadi (2009), program laporan keuangan terpadu didesain untuk bekerja secara otomatis tanpa campur tangan manusia/pemakai program. Untuk mendapatkan manfaat yang sebesar-besarnya dari program ini, maka kita perlu membuat sistematikanya terlebih dahulu seperti gambar 2.21 berikut ini.

Gambar 2.21 Siklus Program Laporan Keuangan Terpadu

Walaupun sistematika dalam program ini mirip seperti sistem manual, namum mempunyai manfaat yang tidak dimiliki oleh sistem manual sebagai berikut:

a. Input saldo-saldo awal hanya satu kali pada saat pertama kali menggunakan program, sedangkan saldo-saldo awal periode berikutnya dihasilkan oleh program.

b. Pengecekan nomor rekening dan keseimbangan total debit dan total kredit dilakukan oleh program pada saat menjurnal.

c. Buku besar dan buku pembantu dihasilkan sekaligus.

d. Transaksi dalam buku besar tetap sesuai urutan tanggal dan nomor bukti walaupun diinput secara tidak urut.

e. Transaksi yang sama hanya muncul satu kali dalam buku besar (unik). f. Neraca saldo dihasilkan secara otomatis dan langsung (real time).

g. Laporan keuangan dihasilkan secara otomatis dan langsung (real time) dengan format yang dapat didesain sendiri.

h. Neraca yang tidak seimbang langsung diketahui oleh program karena link (terhubung langsung) satu sama lain.

i. Jurnal penutup dilakukan oleh program.

j. Koreksi saldo-saldo awal atas perbaikan transaksi periode sebelumnya dapat dilakukan oleh program.

33

BAB III

METODOLOGI PENELITIAN DAN GAMBARAN UMUM

PERUSAHAAN

3.1 Metodologi Penelitian

3.1.1 Objek Penelitian

Penelitian ini dilaksanakan selama masa magang mulai dari tanggal 3 Februari 2014 – 3 Juli 2014. Lokasi penelitian ini yaitu berada di Kampus Politeknik Negeri Batam, Batam Centre.

3.1.2 Metode Pengumpulan Data

Pengumpulan data pada tugas akhir ini menggunakan 3 metode antara lain: a. Observasi

Melakukan pengamatan secara langsung terhadap modul Aplikasi Akuntansi Keuangan di Politeknik Negeri Batam

b. Studi literatur

Mencari referensi soal-soal dan materi mengenai akuntansi keuangan. c. Dokumentasi

Melakukan dokumentasi ke perusahaan manufaktur konveksi terhadap jenis-jenis dan bentuk dokumen yang digunakan pada perusahaan tersebut.

3.1.3 Metode Analisis Data

Metode penyusunan yang digunakan dalam penyusunan tugas akhir ini adalah metode deskriptif. Metode deskriptif yaitu dengan menjabarkan soal-soal perhitungan Aplikasi Akuntansi Keuangan secara urut satu siklus.

3.2 Gambaran Umum Perusahaan

3.2.1. Sejarah Politeknik Negeri Batam

Politeknik Negeri Batam Batam (Polibatam) merupakan satu-satunya Perguruan Tinggi Negeri (PTN) Vokasi di kawasan perdagangan dan pelabuhan bebas Batam, Bintan, dan Karimun Provinsi Kepulauan Riau. Selain terletak di salah satu kawasan pusat pertumbuhan ekonomi nasional. Polibatam juga terletak di wilayah terdepan dan terluar wilayah Negara Kesatuan republik Indonesia yang berbatasan langsung dengan perairan internasional. Politeknik Negeri Batam dalam perkembangannya mengalami beberapa kali perubahan status, pada awal berdirinya pada tahun 2000, Otorita Batam sebagai institusi yang melahirkan Politeknik Batam bersama 3 institusi, Institut Teknologi Bandung (ITB), Pemerintah Kota Batam (Pemko Batam), dan Universitas Riau (UNRI).

Dasar Pendirian Politeknik Batam dengan Akta Pendirian Notaris Soehendro Gautama, SH, Tgl 30 Mei 2000 No 115 Yayasan Pendidikan Batam kemudian mendirikan Politeknik Batam. Gedung Pertama masih di Gedung Tongkang Pertamina di Batu Ampar. Tahun 2001 Peresmian & Penandatanganan Prasasti Politeknik Batam oleh Mendiknas Dr. Yahya Muhaimin. Pada Tahun 2003 baru dimulai pendirian gedung Politeknik Batam di Batam Centre. Pada acara peletakan batu pertama pendirian gedung Polibatam dilakukan oleh bapak Menteri Pendidikan Nasional (Mendiknas) Bapak Prof. Malik Fajar.

Wisuda angkatan pertama Polibatam juga pada tahun 2003. Pada tahun 2004 ketiga program studi Teknik Informatika, Akuntansi, dan teknik Elektronika mendapatkan akreditasi B. Akreditasi 3 Program Studi, seluruh program studi memperoleh akreditasi B (007/Ban-PT/Ak-IV/Dipl-III/VII/2004). Sejak tahun

35

2005 kegiatan belajar mengajar mulai Pindah di gedung kampus baru Politeknik Batam di Batam Center dan pada tahun 2006 secara resmi gedung Politeknik Batam diresmikan oleh presiden RI Susilo Bambang Yudhoyono. Kampus Polibatam mendapatkan ISO 9001:2000 pada tahun 2006 dilakukan penerapan sistem manajemen mutu dan ISO 9001: 2000.

Awalnya Polibatam merupakan Perguruan Tinggi Swasta di bawah Yayasan Pendidikan Batam yang beranggotakan Otorita Batam, Institut Teknologi Bandung, Pemerintah Kota Batam, dan Universitas Riau. Seiring dengan perkembangan kinerja dan prestasi yang telah diraih selama satu dasawarsa, pada tanggal 18 Oktober 2010 pemerintah melalui Peraturan Menteri Pendidikan Nasional Nomor 26 Tahun 2010 menetapkan secara resmi Polibatam menjadi PTN dengan nama Politeknik Negeri Batam. Mulai Tahun akademik 2011/2012, status mahasiswa dan lulusan Polibatam adalah mahasiswa dan lulusan Perguruan Tinggi Negeri atau Perguruan Tinggi Pemerintah.

Sebagai Perguruan Tinggi jalur vokasional yang berorientasi pada penguatan kemampuan praktek dan keterampilan mahasiswanya, proses pendidikan Polibatam didukung infrastruktur gedung yang sangat memadai. Gedung bebas asap rokok tersebut, berdiri kokoh di atas lahan seluas 12,5 Ha di pusat kota Batam, Batam Center. Gedung Utama tersebut merupakan pusat aktivitas manajemen, dosen, dan proses kegiatan akademik dilakukan.

Fasilitas di gedung ini meliputi 20 ruang kelas, 29 laboratorium, perpustakaan, ruang administrasi, dan ruang layanan informasi serta berbagai sarana umum seperti masjid, kantin, dan auditorium yang cukup luas dengan daya tampung sekitar 1000 orang. Politeknik Negeri Batam juga berupaya

memperbanyak program beasiswa prestasi baik akademik maupun non-akademik serta bantuan pembiayaan kuliah sehingga dapat meningkatkan motivasi bagi para calon mahasiswa maupun mahasiswa dalam menimba ilmu dan mengasah skill secara sungguh sungguh selama mengikuti proses pembelajaran.

Beasiswa yang ditawarkan kepada mahasiswa baru maupun mahasiswa aktif mulai tahun 2011 antara lain: Beasiswa Bidik Misi, Beasiswa PMDK, Beasiswa UMPN, Beasiswa Ujian Lokal, Beasiswa Bridging SMK, Beasiswa Prestasi Akademik, Beasiswa Bantuan Belajar, Beasiswa Prestasi Minat dan Bakat, dan Beasiswa dari Industri/Pemda.

3.2.2. Visi dan Misi Politeknik Negeri Batam

Berikut ini merupakan visi dan misi Politeknik Negeri Batam:

a. Visi Politeknik Negeri Batam ialah “Menjadikan Politeknik Negeri Batam sebagai perguruan tinggi berbasis kompetensi terbaik”.

b. Misi Politeknik Negeri Batam ialah:

Menyelenggarakan pendidikan vokasi terbaik di Indonesia.

Melakukan riset aplikatif berbasis kemitraan dengan industri dan masyarakat.

Melakukan kegiatan pengabdian kepada masyarakat . Menyelenggarakan tata kelola organisasi yang baik.

37

Tujuan dan sasaran strategis Politeknik Negeri Batam dapat dilihat pada tabel 3.1.

Tabel 3.1 Tujuan dan Sasaran Strategis Politeknik Negeri Batam

NO TUJUAN SASARAN 1 Menghasilkan lulusan yang kompeten, adaptif, bermotivasi, mandiri dan menjunjung tinggi etika

a. Tersedianya kurikulum tenaga pendidik dan laboratorium yang berstandar kompetensi.

b. Terselenggaranya perluasan program pendidikan berbasis kebutuhan eksesibilitas masyarakat.

c. Terwujud sistem pendidikan yang

mengakomodasi perkembangan teknologi , menjunjung etika dan menumbuhkan semangat kewirausahaan.

2

Menghasilkan riset aplikatif bermitra dengan industri dan masyarakat

a. Terwujudnya jenjang kerjasama yang termanfaatkan.

b. Terwujudnya budaya riset dan diseminasi hasil riset.

3

Berperan aktif dalam upaya peningkatan kualitas hidup masyarakat

a. Terbangunnya kepekaan sosial sivitas akademika terhadap permasalahan yang dihadapi masyarakat. b. Terselenggaranya kegiatan pemberdayaan yang memberikan nilai tambah secara berkelangsungan kepada masyarakat.

NO TUJUAN SASARAN

4

Mewujudkan orgaisasi yang mandiri, efektif, efisien, dan akuntabel

a. Terwujudnya organisasi yang selalu tumbuh dengan sistem manajemen mutu berkesinambungan.

b. Terwujudnya sistem tata kelola yang berbasis pada pemanfaatan teknologi informasi.

c. Tercapainya laporan keuangan berpredikat wajar tanpa pengecualian.

Sumber: Politeknik Negeri Batam

3.2.3. Ruang Lingkup Usaha Politeknik Negeri Batam

Ruang lingkup usaha politeknik negeri batam meliputihal-hal berikut ini: a. Program Studi di Politeknik Negeri Batam

Politeknik Negeri Batam membuka pendaftaran progam Diploma III dan program Sarjana Terapan melalui jalur UMPB. Program pendidikan Diploma III dapat diselesaikan oleh mahasiswa berkemampuan normal secara tepat waktu, sesuai dengan kurikulum selama 6 (enam) semester, untuk meraih gelar vokasi ahli madya. Sedangkan program Sarjana Terapan dapat diselesaikan oleh mahasiswa berkemampuan normal secara tepat waktu sesuai dengan kurikulum selama 8 (delapan) semester untuk meraih gelar sarjana sains terapan.

b. Jurusan di Politeknik Negeri Batam

Politeknik Negeri Batam terdiri dari 4 Jurusan, yang terdiri atas 8 Program studi baik Diploma 3 (D3) dan Sarjana Terapan/Diploma 4 (D4), serta 1

39

program Pengakuan Pembelajaran Lampau (PPL) Program Studi Teknik Informatika. Adapun jurusan tersebut yaitu:

Jurusan Teknik Mesin, terdiri atas Program studi Teknik Mesin.

Jurusan Teknik Elektronika, terdiri atas Program studi Teknik Elektronika (D3), dan Teknik Mekatronika (D4).

Jurusan Teknik Informatika, terdiri atas Program studi Teknik Informatika (D3), dan Teknik Multimedia dan Jaringan (D4).

Jurusan Manajemen Bisnis, terdiri dari Program studi Akuntansi (D3), Akuntansi Manajerial (D4), dan Administrasi Bisnis (D4).

c. Jadwal Kuliah di Politeknik Negeri Batam

Politeknik Negeri Batam saat ini membuka dua kelas perkuliahan yaitu; Kelas Reguler (Pagi), Jadwal Perkuliahannya mulai pukul 08.00 - 16.20

WIB dari hari Senin sampai hari Jum'at.

Kelas Karyawan (Malam), Jadwal Perkuliahannya mulai pukul 18.50 - 22.20 WIB dari hari Senin sampai hari Jum'at.

3.2.4. Struktur Organisasi

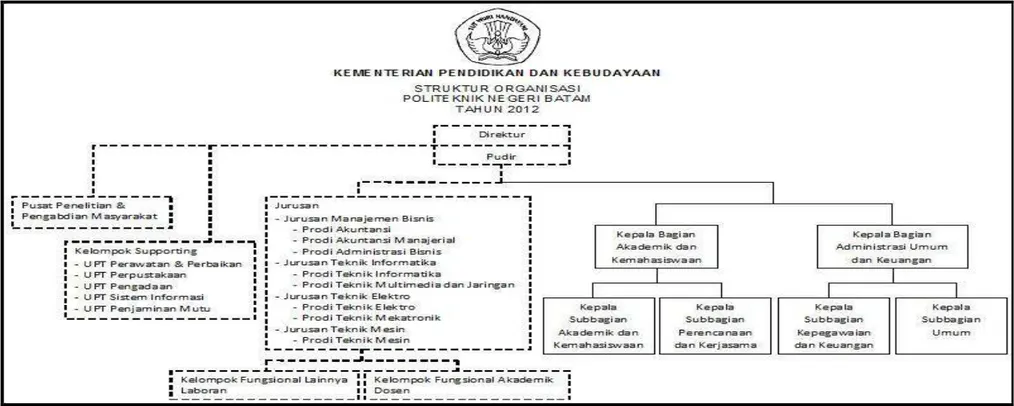

Struktur orgaanisasi Politeknik Negeri Batam dapat dilihat pada gambar 3.1 berikut ini.

Gambar 3.1 Struktur Organisasi Politeknik Negeri Batam Sumber: Politeknik Negeri Batam

41

3.2.5. Nama dan Jabatan Pegawai Politeknik Negeri Batam

Daftar nama dan jabatan pegawai Politeknik Negeri Batam dapat dilihat pada tabel 3.2 berikut ini.

Tabel 3.2 Daftar Nama dan Jabatan Pegawai Politeknik Negeri Batam

Jabatan Nama

Direktur : Dr. Priyono Eko Sanyoto

Wakil Direktur I Bidang Akademik : Hendra Gunawan, SE, M.Sc Wakil Direktur II Bidang Administrasi

Umum dan Keuangan :

Muslim Ansori, SE, M.Ak. Ak., CPA

Wakil Direktur III Bidang Kemahasiswaan : Ari Wibowo, MT Wakil Direktur IV Bidang Kerjasama : Didi Istardi, M.Sc

Sekretaris Eksekutif : Nur Rahmah Andayani, S.IP

Kepala Bagian Administrasi Akademik, Kemahasiswaan dan Perencanaan

(BAAKP) :

Bambang Hendrawan, ST, MSM Kepala Sub Bagian Akademik dan

Kemahasiswaan : Lya Indriati, SE

Kepala Sub Bagian Perencanaan dan

Kerjasama : Ria Anggraini, S.ST

Kepala Bagian Administrasi Umum dan

Keuangan (BAUK) : Sinarti, SE, MSc. Akt

Kepala Sub Bagian Umum : Fuliza Lubis, ST Kepala Pusat Penelitian dan Pengabdian

Masyarakat

: Andy Triwinarko, MT

Kepala UPT Perpustakaan : Maryani Septiana, S.Sos Kepala UPT Penjaminan Mutu : Dian Mulyaningtyas, S.Si Kepala UPT Sistem Informasi : Prasaja Wikanta, MT Kepala UPT Perawatan dan Perbaikan : Santosa Haryono Kepala UPT Pengadaan : Sri Puji Lestari, SP

Pjs. Kepala UPT Konseling : Bambang Hendrawan, ST, MSM Ketua Satuan Pengawasan Internal : Irsutami, SE, M.Acc, Ak

Ketua Jurusan Manajemen Bisnis : Ely Kartikaningdyah, SE, M.Si Ketua Program Studi Akuntansi (D3) : Arif Darmawan, M.Sc

Ketua Program Studi Administrasi Bisnis

Jabatan Nama Ketua Program Studi Akuntansi Manajerial

(D4) :

Seto Sulaksono Adi Wibowo, SE, M.Sc.

Ketua Jurusan Teknik Elektro : Sumantri Kurniawan, MT Ketua Program Studi Teknik Elektronika

(D3) : M. Syafei Ghayazi, MT

Ketua Program Studi Mekatronika (D4) : Dessy Oktani, ST

Ketua Jurusan Teknik Mesin : Iman Fahruzi, MT Ketua Program Studi Teknik Mesin (D4) : Iman Fahruzi, MT

Ketua Jurusan Teknik Teknik Informatika : Hilda Widyastuti, MT Ketua Program Studi Teknik Informatika

(D3) : Meyti Eka Apriani, MT

Ketua Program Studi Multimedia dan

Jaringan (D4) : Riwinoto, ST, M.Kom

Sumber: Politeknik Negeri Batam

Berikut ini merupakan tugas dan wewenang setiap jabatan yang ada di Politeknik Negeri Batam

a. Direktur

Direktur merupakan pembantu Menteri Pendidikan dan Kebudayaan di bidang yang menjadi tugas dan kewajibannya

Direktur diangkat dan diberhentikan oleh Menteri Pendidikan dan Kebudayaan sebagai pemimpin satuan pendidikan tinggi

Direktur berada di bawah dan bertanggung jawab langsung kepada Menteri Pendidikan dan Kebudayaan

Direktur mempunyai tugas:

Memimpin dalam menjalankan otonomi perguruan tinggi untuk dan atas nama Menteri dalam penyelenggaraan pendidikan, penelitian, dan

43

pengabdian kepada masyarakat, serta bidang lainnya sesuai dengan ketentuan peraturan perundang-undangan yang berlaku

Melakukan pembinaan tenaga pendidik dan tenaga kependidikan, mahasiswa dan administrasi Politeknik serta hubungannya dengan lingkungan

Membina dan melaksanakan kerja sama dengan instansi pemerintah/swasta dan masyarakat untuk memecahakan persoalan yang timbul terutama yang berkaitan dengan bidang yang menjadi tanggungjawabnya.

Dalam menjalankan tugasnya, direktur memiliki kewenangan menentukan secara mandiri satuan pendidikan yang dikelolanya antara lain dalam: Menetapkan dan mengesahkan seluruh aspek menejemen organisasi

sesuai dengan ketentuan perundang-undangan

Menetapkan dan mengesahkan seluruh aspek penyelenggaraan kegiatan pendidikan, penelitian, dan pengabdian kepada masyarakat sesuai dengan ketentuan perundang-undangan

Menetapkan dan mengesahkan seluruh aspek penyelenggaraan kegiatan pengelolaan sumber daya intitusi sesuai dengan ketentuan perundang-undangan

Menetapkan dan mengesahkan seluruh aspek penyelenggaraan kegiatan kerja sama dengan pihak eksternal di luar institusi sesuai dengan ketentuan perundang-undangan