Bab III Pelaksanaan Penelitian

III.1 Gambaran umum wilayah penelitian

Kota Bandung merupakan Ibukota Propinsi Jawa Barat yang secara geografis terletak di antara 1070 32’ 38.91” Bujur Timur dan 60 55’19.94” Lintang Selatan. Ditinjau dari sisi topografi, Kota Bandung terletak pada tinggi 791 meter di atas permukaan laut, dengan titik tertinggi di daerah Utara dengan tinggi 1.050 meter dan terendah di sebelah Selatan 675 meter di atas permukaan laut. Sedangkan secara administrasi Kota Bandung terdiri dari 139 kelurahan/desa dan 26 kecamatan yang terbagi dalam enam wilayah pengembangan yaitu Wilayah Pengembangan Karees, Wilayah Pengembangan Cibeunying, Wilayah Pengembangan Bojanegara, Wilayah Pengembangan Tegallega, Wilayah Pengembangan Ujungberung, dan Wilayah Pengembangan Gede Bage. Sebelum tanggal 28 Agustus 2007, semua kecamatan tersebut di atas termasuk dalam wilayah kerja Kantor Pelayanan Pajak Bumi dan Bangunan (KP PBB) Bandung Satu. Sejak tanggal 28 Agustus 2007, pelayanan PBB didasarkan dengan masing-masing wilayah pengembangan yang tergabung dengan perpajakan lainnya dengan nama Kantor Pelayanan Pajak Pratama masing-masing wilayah pengembangan. Secara batas administrasi, wilayah pengembangan di Kota Bandung ditunjukkan pada lampiran B.

III.2 Tahapan penelitian

Tahapan penelitian secara garis besar terdiri dari persiapan, pengumpulan data, pengolahan data, analisis data, dan penutup. Pelaksanaan penelitian tersebut dapat digambarkan dalam diagram alir pada Gambar III.1.

Gambar III.1. Tahapan penelitian

III.2.1 Persiapan

III.2.1.1 Studi literatur dan persiapan peralatan

Sebelum memulai penelitian, dilakukan kajian pustaka terhadap buku-buku referensi yang berkaitan dengan topik penelitian serta terhadap

penelitian-penelitian sejenis sebelumnya. Bersamaan dengan kegiatan ini dipersiapkan juga peralatan untuk penelitian seperti hardware dan software. Hardware utama yang diperlukan adalah seperangkat komputer/laptop dan printer, adapun software yang diperlukan adalah MS Word, MS Excel,MS Power Point, MS Visio, ArcView, Autodesk Map, dan MapInfo.

III.2.1.2 Penentuan variabel yang diduga berpengaruh terhadap penentuan prioritas pendataan penilaian individual

Penentuan variabel dilakukan dengan merujuk pada literatur dan penelitian yang pernah dilakukan, yang disesuaikan dengan kondisi penelitian. Variabel-variabel yang diduga berpengaruh terhadap penentuan prioritas urutan penilaian individu terdiri dari:

(1) Jarak tempuh

Penghitungan jarak tempuh dalam penelitian ini dengan memperhatikan arah lalu lintas yang berlaku pada saat survey dilakukan. Oleh karena itu jarak tempuh yang diperoleh mencerminkan jarak dari rute yang harus dilalui dari titik mulai sampai ke titik tujuan. Semakin dekat jarak tempuh objek pajak penilaian individual dari KP PBB Bandung Satu atau objek pajak pertama, objek pajak tersebut akan menjadi semakin prioritas pendataan.

(2) Waktu tempuh

Waktu tempuh sering dikaitkan dengan kemudahan dalam pencapaian lokasi. Dengan semakin baiknya sarana dan prasana transportasi menjadikan masyarakat berpendapat bahwa waktu tempuh yang cepat/singkat akan memiliki tingkat aksesibilitas yang tinggi. Waktu tempuh sangat ditentukan oleh jarak yang ditempuh dan hambatan yang ada dalam tiap ruas jalan yang dilalui. Semakin cepat waktu tempuh yang dibutuhkan dari KP PBB Bandung Satu atau objek pajak pertama menuju objek pajak penilaian individual, objek pajak tersebut akan menjadi semakin prioritas pendataan. (3) Pokok ketetapan PBB tahun 2007

Target penerimaan yang meningkat dari tahun ke tahun mendorong kita untuk terus menggali potensi perpajakan yang ada. Dengan menganalisa

pokok ketetapan yang merupakan fungsi dari luas tanah, luas bangunan, dan NJOP, diharapkan penilaian individu dapat meningkatkan pokok ketetapan untuk memenuhi peningkatan target penerimaan. Pokok ketetapan diperoleh dengan menggunakan rumus :

PBB terhutang = (NJOP total - NJOPTKP) x NJKP x tarif ...(III.1) dengan :

NJOP total = NJOP tanah dijumlahkan dengan NJOP bangunan

NJOPTKP = Nilai Jual Objek Pajak Tidak Kena Pajak sebesar Rp. 8000.000,-

NJKP = Nilai Jual Kena Pajak yaitu 20 % (apabila total NJOP di bawah satu milyar) dan 40 % (apabila total NJOP di atas satu milyar).

Tarif = 0,5 % (4) Status pembayaran

Status pembayaran selama tiga tahun terakhir merupakan salah satu hal yang menunjukkan kepatuhan wajib pajak dalam memenuhi kewajiban perpajakannya. Wajib pajak yang mempunyai sejarah pembayaran yang baik mempunyai kecenderungan akan melunasi kewajiban perpajakannya di tahun-tahun yang akan datang sehingga tidak menyebabkan tunggakan pajak yang akan semakin membesar. Oleh karena itu wajib pajak yang mempunyai status pembayaran yang baik mempunyai skor yang lebih tinggi (semakin prioritas) dibandingkan dengan wajib pajak yang status pembayarannya tidak baik dalam menentukan prioritas urutan penilaian individu.

III.2.2 Pengumpulan data

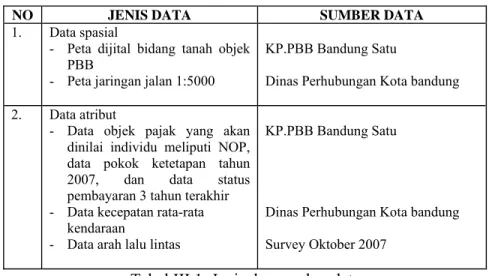

Data yang diperlukan sebagai bahan penelitian sebagian besar merupakan data sekunder yang terdiri dari data spasial yang berupa peta dan data atribut yang pada umumnya berupa teks dan angka-angka. Data primer yang diperlukan adalah data mengenai arah lalu lintas yang diperoleh dari survey lapangan jaringan jalan. Data yang telah dihimpun ditunjukkan pada Tabel III.1.

NO JENIS DATA SUMBER DATA 1. Data spasial

- Peta dijital bidang tanah objek PBB

- Peta jaringan jalan 1:5000

KP.PBB Bandung Satu

Dinas Perhubungan Kota bandung 2. Data atribut

- Data objek pajak yang akan dinilai individu meliputi NOP, data pokok ketetapan tahun 2007, dan data status pembayaran 3 tahun terakhir - Data kecepatan rata-rata

kendaraan

- Data arah lalu lintas

KP.PBB Bandung Satu

Dinas Perhubungan Kota bandung Survey Oktober 2007

Tabel III.1. Jenis dan sumber data

Dari Tabel III.1, data utama yang diperlukan dalam penelitian ini terdiri dari : (1) Data spasial

Data spasial berupa peta dijital bidang PBB dengan setiap bidang obyek pajak terdapat nomor obyek pajak yang bersifat standar, unik dan permanen dan peta jaringan jalan skala 1:5000 dengan sistem koordinat Universal Transverse Mercator (UTM) zona 48 Southern Hemispere Datum WGS’84. (2) Data atribut

a) Data objek pajak yang akan dinilai individu.

Data objek PBB yang dikumpulkan adalah Nomor Objek Pajak (NOP), nama objek pajak, alamat objek, pokok ketetapan tahun 2007, dan status pembayaran 3 tahun terakhir yang berasal dari Sistem Informasi dan Manajemen Objek Pajak (SISMIOP) PBB tahun 2007.

b) Data kecepatan rata-rata.

Data kecepatan rata-rata dengan satuan km/jam. Data ini diperoleh dari kecepatan yang dibutuhkan kendaraan roda empat pribadi dalam menempuh suatu node jalan ke node jalan lain dengan memperhatikan hambatan samping, lebar efektif jalan, kondisi jalan, dan volume kendaraan. Data ini merupakan hasil survey tahun 2001.

c) Data arah lalu lintas

Data arah lalu lintas diperoleh dari survey lapangan pada bulan Oktober 2007, yang hanya ditujukan pada ruas jalan yang mempunyai data kecepatan rata-rata dari Dinas Perhubungan Kota Bandung.

III.3 Pengolahan data

III.3.1 Pembuatan peta sebaran objek pajak penilaian individual

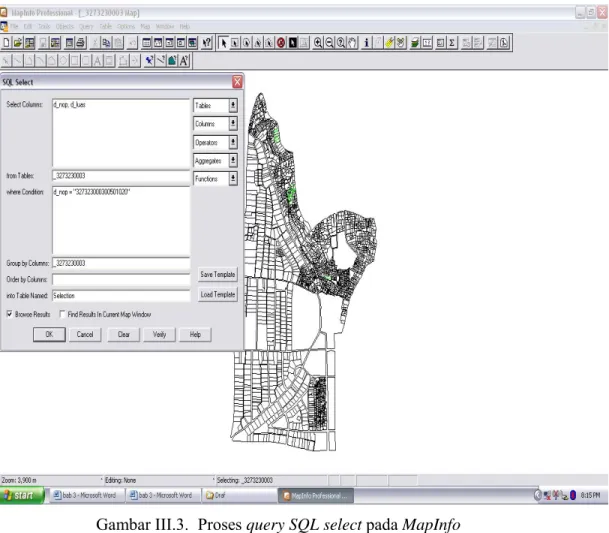

Pembuatan peta sebaran objek pajak yang akan dinilai individu mengacu pada lampiran 2 Surat Keputusan Kepala Kantor Pelayanan Pajak Bumi dan Bangunan Bandung Satu Nomor : Kep-639/WPJ.09/KB.01/2007 tanggal 31 Mei 2007 sebanyak 30 objek pajak. Namun karena kelengkapan data, objek pajak yang dijadikan dalam penelitian ini berjumlah 22 objek pajak. Tahapan pembuatan peta sebaran objek pajak penilaian individual ditunjukkan pada gambar III.2.

Gambar III.2. Tahapan pembuatan peta sebaran objek pajak penilaian individual

Berdasarkan gambar III.2, proses query paling sering digunakan. Bahasa basis data yang menjadi standar dalam proses query adalah Structured Query Language (SQL). Prinsip dasar dari SQL lebih ditekankan pada pencarian data dari suatu tabel termasuk data grafisnya yang terkait langsung dengan basis data relasional (Prahasta, 2006). Pada masing-masing peta bidang PBB, dilakukan pencarian (query) sesuai dengan NOP sebanyak 22 objek pajak. Proses query objek pajak penilaian individual tersaji pada gambar III.3.

Gambar III.3. Proses query SQL select pada MapInfo

Data grafis dan basis datanya hasil dari query dari 22 objek pajak, kemudian digabungkan ke dalam satu layer sebaran_op. Layer sebaran_op ini, ditumpangsusunkan (overlay) dengan layer jaringan jalan. Prinsip dasar dalam overly adalah layer yang berupa data titik berada di atas layer garis, sedangkan layer garis berada di atas layer poligon. Hasil dari overlay kedua layer tersebut membentuk peta sebaran objek pajak penilaian individual yang tersaji pada lampiran C.

Pembagian objek pajak menurut tim berdasarkan Surat Keputusan Kepala Kantor Pelayanan PBB Bandung Satu nomor: Kep-639/WPJ.09/KB.01/2007 tanggal 31 Mei 2007 tersaji pada tabel III.2.

No. ID NOP Alamat Tim Ket 1 2 3 4 5 6 11 10 3 4 15 32.73.230.003.005.0102.0 32.73.230.001.008.0058.0 32.73.040.005.007.0325.0 32.73.070.003.002.0068.0 32.73.200.002.008.0009.0 32.73.170.004.009.0144.0 Jl. Dipati Ukur 55 Jl. Cihampelas 175 Jl. Kopo 347 Jl. Pelajar Pejuang 45/102 Jl. RE. Martadinata 56 Jl. Otista 3 1 * 7 8 9 10 11 12 19 6 13 17 16 21 32.73.100.004.018.0013.0 32.73.170.001.009.0049.0 32.73.200.002.001.0088.0 32.73.220.003.008.0090.0 32.73.220.003.008.0091.0 32.73.080.004.005.0120.0 Jl. Soekarno Hatta 815 Jl. Tamblong 3

Jl. Diponegoro 2/Ir. H. Juanda 52 Jl. PHH. Mustofa 33A

Jl. PHH. Mustofa 33/35 Jl. Ters. Buah Batu 55-57

2 13 14 15 16 17 18 20 22 12 8 32.73.110.006.003.0002.0 32.73.200.001.022.0207.0 32.73.070.004 32.73.230.003.011.0048.0 32.73.040.002.007.0586.0 32.73.190.005.003.0211.0 Jl. Soekarno Hatta Jl. Wastukencana 36 Jl. Gatot Subroto Jl. Ir. H. Juanda Jl. Galuh Pakuan Barat Jl. Abdurahman Saleh 4 3 * * 19 20 21 22 23 24 1 2 14 32.73.120.001.023.0001.0 32.73.090.002 32.73.140.002.014.0156.0 32.73.060.003.008.0004.0 32.73.060.003.003.0263.0 32.73.200.002.006.0085.0 Jl. Soekarno Hatta 728 Jl. Margacinta Jl. AH. Nasution 23 Jl. BKR 362 Jl. BKR /Lingkar Sel 78 A Jl. RE. Martadinata 21 4 * * * 25 26 27 28 29 30 18 9 5 7 32.73.110.005.009.0014.0 32.73.240.005.002.0010.0 32.73.260.003.003.0021.0 32.73.240.001.0011 32.73.070.007.007.0103.0 32.73.180.006.001.0131.0 Jl. Raya Cipadung Jl. DR. Setiabudhi 47 Jl. DR. Setiabudhi 362 Jl. Cibogo Jl. Lengkong Besar 101 Jl. Kebon Jati 152 5 * * a. = tidak digunakan dalam penelitian

Tabel. III.2. Pembagian objek pajak berdasarkan tim dan objek pajak yang digunakan dalam penelitian

III.3.2 Pembuatan peta jaringan jalan sesuai arah jalan

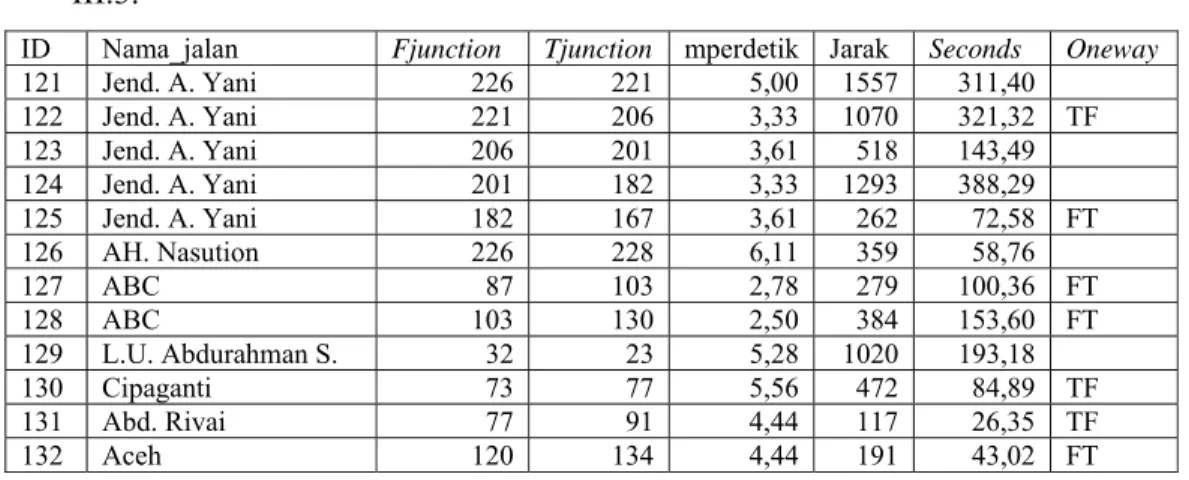

Peta jaringan jalan sesuai arah jalan diperoleh berdasarkan peta jaringan jalan dari Dinas Perhubungan Kota Bandung, survey lapangan, dan data sekunder mengenai kecepatan rata-rata pada ruas jalan dari Dinas Perhubungan. Survey lapangan mengenai arah lalu lintas dilakukan pada bulan Oktober 2007. Peta jaringan jalan sesuai arah mempunyai data yang terdiri dari identitas (ID) jalan, nama_jalan, start, end, kecepatan, dan direction.

Konsep dasar pembuatan peta jaringan jalan sesuai arah dibuat dengan tahapan sebagai berikut :

a. Melakukan digitasi jalan. Pada tahap ini, titik awal dan akhir digitasi perlu diperhatikan. Hal ini terkait dengan penentuan arah jalan yang berlaku.

b. Membuat struktur data sesuai ID jalan, arah dan kecepatan rata-rata. Arah pada masing-masing ruas jalan terbagi menjadi From To (FT) yang berarti arah jalan hanya boleh dilalui kendaraan dari awal menuju akhir digitasi, To From (TF) yang berarti arah jalan hanya boleh dilalui kendaraan dari akhir menuju awal digitasi, dan tanpa keterangan yang berarti jalan bisa dilalui dari awal atau akhir digitasi. Contoh struktur data jaringan jalan tersaji pada tabel III.3.

ID Nama_jalan Fjunction Tjunction mperdetik Jarak Seconds Oneway 121 Jend. A. Yani 226 221 5,00 1557 311,40 122 Jend. A. Yani 221 206 3,33 1070 321,32 TF 123 Jend. A. Yani 206 201 3,61 518 143,49 124 Jend. A. Yani 201 182 3,33 1293 388,29 125 Jend. A. Yani 182 167 3,61 262 72,58 FT 126 AH. Nasution 226 228 6,11 359 58,76 127 ABC 87 103 2,78 279 100,36 FT 128 ABC 103 130 2,50 384 153,60 FT 129 L.U. Abdurahman S. 32 23 5,28 1020 193,18 130 Cipaganti 73 77 5,56 472 84,89 TF 131 Abd. Rivai 77 91 4,44 117 26,35 TF 132 Aceh 120 134 4,44 191 43,02 FT

Tabel III.3. Pembuatan struktur data jaringan jalan

Berdasarkan tabel III.3, dapat diartikan sebagai berikut :

1. ID 121, 123, 124, 126, dan 127 merupakan ruas jalan yang bisa dilalui dari dua arah.

2. ID 122, 130, dan 131 merupakan ruas jalan satu arah dengan arah dari Tjunction menuju Fjunction.

3. ID 125, 127, 128, dan 132 merupakan ruas jalan satu arah dengan arah dari Fjunction menuju Tjunction.

III.3.3 Pembuatan peta jaringan jalan sesuai arah jalan dan sebaran objek pajak penilaian individual

Peta jaringan jalan sesuai arah jalan dan sebaran objek pajak yang akan dinilai individu merupakan hasil overlay antara peta jaringan jalan sesuai arah dengan peta sebaran objek pajak yang akan dinilai individu. Pada peta ini terdiri dari layer

sebaran objek pajak, jalan sesuai arah, dan teks. Layer teks berisi tentang nama-nama jalan yang ada. Layer sebaran objek pajak mempunyai data ID, NOP, nama-nama objek pajak, alamat, pokok ketetapan tahun 2007 dan status pembayaran 3 tahun terakhir.

Berdasarkan peta jaringan jalan sesuai arah dan sebaran objek pajak yang akan dinilai individual, dilakukan analisa jarak tempuh terpendek dan waktu tempuh tercepat dengan menggunakan tools network dengan memilih perintah Find Best Route pada software ArcView GIS 3.3. Untuk mencari jarak tempuh terpendek pada kolom cost field (dari properties) digunakan line length. Sedangkan untuk mencari waktu tempuh tercepat pada kolom cost field digunakan seconds. Konsep pencarian rute jarak tempuh terpendek dan waktu tempuh tercepat pada software ArcView GIS 3.3 menggunakan algoritma djikstra, dengan memilih sisi yang berbobot minimum yang menghubungkan sebuah simpul yang sudah terpilih dengan sebuah simpul lain yang belum terpilih. Salah satu hasil dari pencarian rute dengan waktu tempuh tercepat dari titik awal ke titik tujuan disajikan pada gambar III.4.

Konsep pembuatan rute dengan jarak tempuh terpendek sama dengan pembuatan waktu tempuh tercepat, perbedaannya hanya terletak pada satuan yang digunakan. Rute dengan waktu tempuh tercepat dengan satuan detik, sedangkan jarak tempuh terpendek dengan satuan meter. Salah satu hasil dari pencarian rute dengan jarak tempuh terpendek dari titik awal ke titik tujuan disajikan pada gambar III.5.

Gambar III.5. Penentuan rute dengan jarak tempuh terpendek

III.3.4 Pembuatan rangking penilaian berdasarkan jarak tempuh dan waktu tempuh

Berdasarkan hasil pembuatan jarak tempuh terpendek dan waktu tempuh tercepat dengan titik mulai dari Kantor Pelayanan Pajak Bumi dan Bangunan (KP PBB) Bandung Satu ke 22 titik tujuan objek pajak yang akan dilakukan pendataan penilaian individual diperoleh hasil yang berbeda. Objek pajak yang mempunyai jarak tempuh terpendek dan waktu tempuh tercepat akan semakin menjadi prioritas dalam penilaian individual, sehingga digunakan standarisasi minimum. Standarisasi minimum akan menghasilkan semakin pendek jarak tempuh dan semakin cepat waktu tempuh akan mempunyai nilai yang semakin besar dibandingkan semakin panjang jarak tempuh dan lama waktu tempuh. Matriks jarak dan waktu tempuh dari dan ke KP PBB Bandung Satu ke objek pajak maupun sebaliknya, tersaji dalam lampiran D.

III.3.5 Pembuatan rangking penilaian berdasarkan pokok ketetapan

Pokok ketetapan (Poktap) pajak tahun 2007 merupakan pokok ketetapan sementara dan berlaku tetap setelah diperoleh pokok ketetapan yang baru hasil penilaian individual. Rangking berdasarkan pokok ketetapan tahun 2007 adalah dengan cara mengurutkan pokok ketetapan dari yang terbesar sampai yang terkecil. Objek pajak yang mempunyai pokok ketetapan terbesar akan menjadi semakin prioritas dalam pendataan. Oleh karena itu, standarisasi yang digunakan untuk data pokok ketetapan pajak adalah standarisasi maksimum. Prioritas berdasarkan pokok ketetapan tahun 2007 tersaji pada tabel III.4.

ID NOP Alamat Poktap 2007 Prioritas urutan 12 32.73.230.003.011.0048.0 Ir. H. Juanda 289.036.650,00 1 7 32.73.180.006.001.0131.0 Kebon Jati 152 71.846.780,00 2 17 32.73.220.003.008.0090.0 PHH. Mustofa 33A 33.422.922,00 3 15 32.73.200.002.008.0009.0 L.L.R.E. Martadinata 56 29.571.382,00 4 9 32.73.260.003.003.0021.0 Dr. Setiabudhi 362 19.047.784,00 5 14 32.73.200.002.006.0085.0 L.L.R.E. Martadinata 21 14.022.760,00 6 6 32.73.170.001.009.0049.0 Tamblong 3 11.702.810,00 7 16 32.73.220.003.008.0091.0 PHH. Mustofa 33/35 11.074.728,00 8 22 32.73.200.001.022.0207.0 Wastukencana 36 11.068.500,00 9 2 32.73.060.003.003.0263.0 BKR 78 A 10.613.200,00 10 8 32.73.190.005.003.0211.0 L.U. Abdurahman Saleh 4 9.543.360,00 11 13 32.73.200.002.001.0088.0 Diponegoro 2 9.417.874,00 12 20 32.73.110.006.003.0002.0 Soekarno Hatta 7.720.112,00 13 1 32.73.060.003.008.0004.0 BKR 362 5.966.240,00 14 11 32.73.230.003.005.0102.0 Dipati Ukur 55 5.359.508,00 15 10 32.73.230.001.008.0058.0 Cihampelas 175 5.352.020,00 16 3 32.73.040.005.007.0325.0 Kopo 347 5.011.447,00 17 5 32.73.070.007.007.0103.0 Lengkong Besar 101 4.800.980,00 18 19 32.73.100.004.018.0013.0 Soekarno Hatta 815 4.194.640,00 19 18 32.73.110.005.009.0014.0 Raya Cipadung 3.685.650,00 20 21 32.73.080.004.005.0120.0 Terusan Buah Batu 55-57 3.165.728,00 21 4 32.73.070.003.002.0068.0 Pelajar Pejuang 45/102 2.931.840,00 22

Tabel III.4. Prioritas urutan berdasarkan pokok ketetapan tahun 2007

III.3.6 Pembuatan rangking penilaian berdasarkan status pelunasan

Pelunasan pajak dalam kriteria ini, tidak membedakan apakah pembayaran dilakukan sebelum ataupun sesudah tanggal jatuh tempo. Apabila wajib pajak melakukan pembayaran satu tahun maka akan diberi nilai satu, pembayaran dua tahun diberi nilai dua, dan wajib pajak yang selalu lunas dalam tiga tahun terakhir akan memiliki nilai tiga. Sedangkan wajib pajak yang tidak pernah lunas dalam

waktu tiga tahun terakhir akan memiliki skor nol. Semakin tinggi poin status pelunasan, akan semakin baik rangkingnya dan semakin menjadi prioritas dalam pendataan penilaian individual. Karena semakin besar nilai status pelunasan akan semakin baik rangkingnya, sehingga standarisasi yang digunakan adalah standarisasi maksimum. Prioritas urutan berdasarkan status pelunasan selama 3 tahun terakhir, tersaji pada tabel III.5.

ID NOP Alamat Nilai status pelunasan Prioritas urutan 12 32.73.230.003.011.0048.0 Ir. H. Juanda 3 1 6 32.73.170.001.009.0049.0 Tamblong 3 3 2 7 32.73.180.006.001.0131.0 Kebon Jati 152 3 3 14 32.73.200.002.006.0085.0 L.L.R.E. Martadinata 21 3 4 22 32.73.200.001.022.0207.0 Wastukencana 36 3 5 4 32.73.070.003.002.0068.0 Pelajar Pejuang 45/102 3 6 1 32.73.060.003.008.0004.0 BKR 362 3 7 3 32.73.040.005.007.0325.0 Kopo 347 3 8 11 32.73.230.003.005.0102.0 Dipati Ukur 55 3 9 20 32.73.110.006.003.0002.0 Soekarno Hatta 3 10 18 32.73.110.005.009.0014.0 Raya Cipadung 3 11 15 32.73.200.002.008.0009.0 L.L.R.E. Martadinata 56 2 12 13 32.73.200.002.001.0088.0 Diponegoro 2 2 13

8 32.73.190.005.003.0211.0 L.U. Abdurahman Saleh 4 2 14 9 32.73.260.003.003.0021.0 Dr. Setiabudhi 362 2 15 10 32.73.230.001.008.0058.0 Cihampelas 175 2 16 21 32.73.080.004.005.0120.0 Terusan Buah Batu 55-57 2 17 17 32.73.220.003.008.0090.0 PHH. Mustofa 33A 1 18

2 32.73.060.003.003.0263.0 BKR 78 A 1 19

16 32.73.220.003.008.0091.0 PHH. Mustofa 33/35 1 20 5 32.73.070.007.007.0103.0 Lengkong Besar 101 0 21 19 32.73.100.004.018.0013.0 Soekarno Hatta 815 0 22

Tabel III.5. Prioritas urutan berdasarkan status pelunasan 3 tahun terakhir

III.3.7 Penentuan rangking penilaian berdasarkan semua kriteria

Metode Bayes (Marimin 2004) merupakan salah satu teknik yang dapat dipergunakan untuk melakukan analisis dalam pengambilan keputusan terbaik dari sejumlah alternatif dengan tujuan menghasilkan keputusan yang optimal dengan persyaratan sebagai berikut :

1. Mempunyai pokok ketetapan tinggi, lunas dalam waktu 3 tahun terakhir, mempunyai jarak tempuh terdekat dari KP PBB, dan mempunyai waktu tempuh tercepat dari KP PBB.

2. Mempunyai jarak tempuh terdekat dari objek pajak pertama, dan mempunyai waktu tempuh tercepat dari objek pertama.

Rangking penilaian individual ditentukan dari nilai total yang diperoleh dari turunan Bayes. Jika nilai total semakin besar maka prioritasnya semakin tinggi dan sebaliknya. Persamaan Bayes yang digunakan untuk menghitung nilai setiap alternatif sering disederhanakan menjadi (Marimin 2004) :

m

Total Nilai i = Σ Nilai ij (kriteria j)...(III.2) J=1

dengan :

Total Nilai i = total nilai akhir dari alternatif ke-i. Nilai ij = nilai dari alternatif ke-i pada kriteria ke-j. kriteria j = tingkat kepentingan (bobot) kriteria ke-j. i = 1,2,3,...,n; n = jumlah alternatif. j = 1,2,3,...,m; m = jumlah kriteria.

Dari persamaan III.1, turunan persamaan Bayes yang digunakan untuk menghitung total nilai setiap objek pajak adalah :

Total Nilai i = a (poktap) + b (lunas) + c (JT) + d (WT)...(III.3) dengan :

Total Nilai i = Total nilai akhir dari objek pajak ke-i.

Poktap = Skor hasil standarisasi pokok ketetapan pajak.

Lunas = Skor hasil standarisasi status pelunasan 3 tahun terakhir. JT = Skor hasil standarisasi jarak tempuh.

WT = Skor hasil standarisasi waktu tempuh. a,b,c,d = Bobot masing-masing kriteria