Jurnal Administrasi Bisnis - Perpajakan (JAB)|Vol. 5 No. 2 2015| perpajakan.studentjournal.ub.ac.id

1 PENGARUH BIAYA KEPATUHAN, SANKSI PERPAJAKAN DAN

KESADARAN WAJIB PAJAK TERHADAP KEPATUHAN WAJIB PAJAK

(Studi Pada Wajib Pajak Kendaraan Bermotor Di Upt Dinas Pendapatan Provinsi Jawa Timur Malang Kota)

Moh. Ardianto Refly Efendy Siti Ragil Handayani

Zahroh ZA

(PS Perpajakan, Jurusan Administrasi Bisnis, Fakultas Ilmu Administrasi Universitas Brawijaya, 115030400111027@mail.ub.ac.id)

ABSTRACT

The purposes of this study are to determine and explain the effect of compliance cost, tax penalties and taxpayer awareness simultaneously and partially against taxpayer compliance on taxpayer of motor vehicles in Integrated Service Unit of Revenue Department East Java Province Malang City. The population on this study are all taxpayer of motor vehicles in Integrated Service Unit of Revenue Department East Java Province Malang City with total of samples are 100 respondents and the sampling method is using accidental sampling method. Furthermore multiple linear regression analysis is used in this study shows the compliance cost have a significant and negative effect against tax compliance, whereas tax penalties and taxpayers awareness have a significant and positive effect against taxpayers compliance.

Keywords: The Compliance Cost, Tax Penalties, Taxpayer Awareness, Taxpayer Compliance ABSTRAK

Tujuan dari penelitian ini adalah untuk mengetahui dan menjelaskan pengaruh biaya kepatuhan, sanksi perpajakan dan kesadaran wajib pajak secara parsial maupun simultan terhadap kepatuhan wajib pajak kendaraan bermotor yang terdaftar di UPT Dinas Pendapatan Jawa Timur Malang Kota. Populasi dalam penelitian ini adalah seluruh wajib pajak kendaraan bermotor yang terdaftar di UPT Dinas Pendapatan Jawa Timur Malang Kota. Jumlah sampel pada penelitian ini adalah sebesar 100 responden dengan menggunakan teknik pengambilan sampel secara accidental sampling method. Analisis regresi linear berganda yang digunakan dalam penelitian ini menunjukkan bahwa biaya kepatuhan berpengaruh negatif dan signifikan terhadap kepatuhan wajib pajak, sedangkan sanksi perpajakan dan kesadaran wajib pajak berpengaruh positif dan signifikan terhadap kepatuhan wajib pajak.

Kata kunci: Biaya Kepatuhan, Sanksi Perpajakan, Kesadaran Wajib Pajak, Kepatuhan Wajib Pajak

PENDAHULUAN

Pertumbuhan ekonomi yang semakin meningkat menuntut negara untuk meningkatkan pembangunan nasional di berbagai sektor sebagai penunjang sarana dan prasarana agar tercipta pemerataan dan kesejahteraan masyarakat. Pembangunan suatu bangsa tidak dapat terlepas dari kontribusi pembangunan daerah yang optimal dan berkesinambungan. Optimalisasi pembangunan daerah merupakan wujud dari keberlangsungan pembangunan suatu negara.

Pembangunan daerah tidak akan berjalan tanpa adanya sumber pembiayaan yang memadai. Utama (2013:452) dalam penelitiannya juga mengungkapkan pembiayaan menjadi masalah yang sangat vital dalam melaksanakan

pembangunan daerah. Pembiayaan menjadi modal utama dalam terlaksananya pembangunan daerah yang berkesinambungan, dimana sumber pembiayaan daerah tergantung kepada penerimaan daerah.

Pemerintah dituntut untuk mengoptimalkan potensi-potensi yang dimiliki saat ini, untuk menunjang penerimaan yang nantinya digunakan sebagai sumber pembiayaan pembangunan. Sumber dana yang dapat dioptimalkan pemungutannya salah satunya yakni sumber dana dari sektor pajak. Pajak merupakan iuran wajib, berupa uang atau barang, yang dipungut oleh penguasa berdasarkan norma-norma hukum, guna menutup biaya produksi barang-barang dan

Jurnal Administrasi Bisnis - Perpajakan (JAB)|Vol. 5 No. 2 2015| perpajakan.studentjournal.ub.ac.id

2 jasa-jasa kolektif dalam mencapai kesejahteraan

umum (Soeparman dalam Suandy, 2011:9). Terdapat berbagai jenis pajak daerah yang dapat dioptimalkan penerimaannya oleh pemerintah daerah, salah satunya adalah pajak kendaraan bermotor. Era modern saat ini yang menuntut segala sesuatu dengan cepat dan instan menyebabkan alat transportasi menjadi kebutuhan primer bagi masyarakat. Melihat potensi yang ada, diharapkan pemerintah daerah untuk lebih mengoptimalkan penerimaan pajak dari pajak kendaraan bermotor.

UU No.28 Tahun 2009 tentang Pajak Daerah dan Retribusi Daerah juga menjelaskan bahwa, pajak kendaraan bermotor tergolong pajak daerah tingkat satu, dimana pemungutannya dilakukan oleh Daerah Provinsi. Salah satu Daerah Provinsi yang memungut pajak kendaraan bermotor adalah Provinsi Jawa Timur, dimana salah satu kota di Provinsi Jawa Timur yang melakukan pemungutan pajak kendaraan bermotor adalah kota Malang. Pada tabel 1 menunjukan bahwa pertumbuhan kendaraan bermotor di Malang kota sendiri setiap tahunnya terus mengalami peningkatan volume. Melihat potensi yang ada seharusnya dapat dimanfaatkan oleh pemerintah daerah guna memperoleh sumber penerimaan daerah yang maksimal dari sektor pajak kendaraan bermotor.

Tabel 1 Jumlah Wajib Pajak Kendaraan Bermotor di UPT Dipenda Jawa Timur Malang Kota 2012-2014

Tahun Jumlah Wajib Pajak

2012 388.076

2013 414.040

2014 433.276

Sumber: Seksi Pembayaran dan Penagihan UPT Dinas Pendapatan Provinsi Jawa Timur Malang Kota (2014)

Pengoptimalan penerimaan daerah dari sektor pajak kendaraan bermotor tidak akan berjalan lancar jika tidak ada dukungan dari masyarakat sebagai pembayar pajak. Support masyarakat melalui pajak dapat dimanfaatkan oleh pemerintah dalam menunjang pembangunan, seperti untuk pelayanan publik atau masyarakat umum (Saly, 2005:77). Bentuk dukungan masyarakat dalam hal ini salah satunya adalah kepatuhan wajib pajak dalam memenuhi kewajiban perpajakannya.

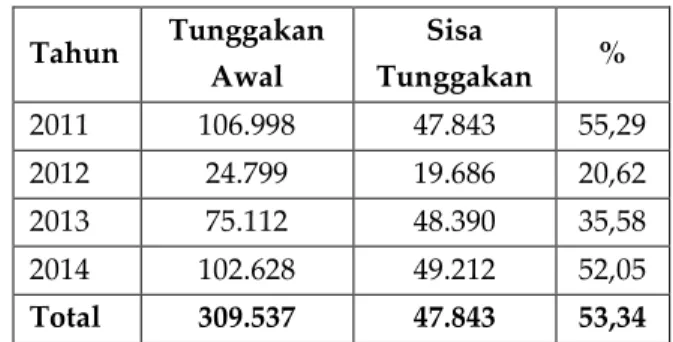

Tabel 2 Pencairan Tunggakan SKPD PKB Tahun 2011-2014 Tahun Tunggakan Awal Sisa Tunggakan % 2011 106.998 47.843 55,29 2012 24.799 19.686 20,62 2013 75.112 48.390 35,58 2014 102.628 49.212 52,05 Total 309.537 47.843 53,34

Sumber: Seksi Pembayaran dan Penagihan UPT Dinas Pendapatan Provinsi Jawa Timur Malang Kota (2014)

Kepatuhan wajib pajak di Malang Kota sendiri masih tergolong cukup rendah, dimana pada empat tahun terakhir presentase pencairan tunggakan pajak kendaraan bermotor masih cukup rendah, hal ini dapat dilihat pada tabel 2. Kepatuhan wajib pajak dapat dipengaruhi oleh beberapa faktor. Faktor-faktor yang dapat mempengaruhi kepatuhan wajib pajak dikelompokkan menjadi empat faktor yaitu aspek individu, politik, ekonomi dan sosial (Hobsor dalam Simanjuntak dan Mukhlis, 2012:89). Salah satu dari keempat aspek tersebut adalah antara lain adalah biaya kepatuhan, sanksi perpajakan dan kesadaran wajib pajak.

Berdasarkan latar belakang di atas, maka peneliti tertarik untuk melakukan penelitian dengan judul “Pengaruh Biaya Kepatuhan, Sanksi Perpajakan dan Kesadaran Wajib Pajak Terhadap Kepatuhan Wajib Pajak (Studi pada Wajib Pajak Kendaraan Bermotor di UPT Dinas Pendapatan Provinsi Jawa Timur Malang Kota)”.

TINJAUAN PUSTAKA Biaya Kepatuhan

Biaya-biaya yang dikeluarkan wajib pajak untuk memenuhi kewajiban perpajakannya turut menentukan tingkat kepatuhan wajib pajak itu sendiri. Biaya dalam arti luas adalah pengorbanan sumber ekonomi, yang diukur dalam satuan uang, yang telah terjadi atau yang kemungkinan akan terjadi untuk tujuan tertentu (Widilestariningtyas, dkk, 2012:10). Menurut Witjaksono (2013:12) biaya adalah suatu pengorbanan sumber daya untuk mencapai suatu tujuan tertentu.

Biaya kepatuhan adalah biaya yang harus dikeluarkan untuk memenuhi kewajiban pajak diatas biaya seharusnya (Simanjuntak dan

Jurnal Administrasi Bisnis - Perpajakan (JAB)|Vol. 5 No. 2 2015| perpajakan.studentjournal.ub.ac.id

3 Mukhlis, 2012:95). Senada dengan pernyataan

tersebut Utama (2013:455) berpendapat bahwa biaya kepatuhan pajak merupakan biaya yang harus ditanggung oleh wajib pajak dalam memenuhi kewajiban pajaknya diluar pajak terutang. Dari berbagai pengertian diatas peneliti menyimpulkan biaya kepatuhan adalah semua biaya diluar pajak terutang yang dikeluarkan oleh wajib pajak dalam rangka pemenuhan kewajiban perpajakannya. Fuadi dan Mangoting (2013:22) pada penelitiannya mengukur biaya kepatuhan dengan dua indikator yaitu direct money cost dan time cost. Sanksi Perpajakan

Sanksi merupakan hukuman atas pelanggaran peraturan atau kaidah yang berlaku dan diyakini oleh masyarakat. Sanksi perpajakan merupakan jaminan bahwa ketentuan peraturan perpajakan akan dituruti atau dipatuhi, dengan kata lain sanksi perpajakan merupakan alat pencegah (preventif) agar wajib pajak tidak melanggar norma perpajakan (Mardiasmo, 2011:59). Pemberian sanksi bertujuan untuk memberikan efek jera agar tidak mengulangi kegiatan atau aktivitas yang melanggar dengan aturan yang berlaku. Mardiasmo (2011:59) juga menjelaskan dalam undang-undang perpajakan dikenal dua macam sanksi, yaitu sanksi administrasi dan sanksi pidana.

Sanksi administrasi merupakan pembayaran atau penggantian atas kerugian negara, yang biasaya berbentuk materi. Sanksi pidana adalah sebuah bentuk siksaan atau penderitaan sebagai alat terakhir atau benteng hukum agar norma perpajakan dapat dipatuhi. Sanksi administrasi dibagi menjadi tiga yaitu sanksi administrasi berupa denda, sanksi administrasi berupa bunga dan sanksi administrasi berupa kenaikan.

Sanksi pidana dalam undang-undang perpajakan terdapat tiga macam sanksi pidana yaitu : denda pidana, kurungan, dan penjara. Pidana penjara dan atau denda pidana dikarenakan wajib pajak melakukan tindak kejahatan terhadap perpajakan. Tindak kejahatan terhadap perpajakan tergolong pelanggaran berat. Pada penelitian ini sanksi perpajakan dapat dilihat dari sanksi administrasi yang dikenakan bagi pelanggar aturan pajak ringan, sanksi pidana yang dikenakan bagi

pelanggar aturan pajak memberatkan serta sanksi pajak harus dikenakan kepada pelanggarnya tanpa toleransi

Kesadaran Wajib Pajak

Kesadaran wajib pajak merupakan sebuah bentuk sikap wajib pajak atas seberapa mengerti dan mamahami akan tanggung jawabnya sebagai wajib pajak yang direaksikan dalam bentuk tindakan atas pemenuhan kewajiban perpajakannya secara sukarela. Kesadaran wajib pajak merupakan salah satu faktor terpenting dalam sistem perpajakan modern (Harahap, 2004: 43). Masyarakat dituntut untuk memiliki kesadaran atas kewajiban perpajakannya sendiri. Kesadaran wajib pajak dapat dilihat dari indikator antara lain adalah mengetahui dan memahami tentang peraturan perpajakan, mengetahui dan memahami fungsi pajak untuk pembiayaan daerah serta melapor dan menyetor pajak dengan sukarela tanpa paksaan.

Kepatuhan Wajib Pajak

Kepatuhan dalam Kamus Umum Bahasa Indonesia berarti patuh atau tunduk kepada aturan (Devano,2006:110). Kepatuhan wajib pajak menurut Nurmantu dalam (Rahayu, 2010:138) didefinisikan sebagai suatu keadaan dimana wajib pajak memenuhi semua kewajiban perpajakan dan melaksanakan hak perpajakannnya. Menurut Hobsor dalam Simanjuntak dan Mukhlis (2012:89) faktor-faktor yang dapat mempengaruhi kepatuhan wajib pajak dikelompokkan menjadi empat faktor yaitu aspek individu, politik, ekonomi dan sosial.

Sapriadi (2013:13) mengukur kepatuhan wajib pajak dengan beberapa indikator anatara lain sebagai berikut :

1) Kepatuhan wajib pajak dalam mendaftarkan diri

2) Kepatuhan dalam penghitungan dan pembayaran pajak terurang

3) Tidak pernah dijatuhi hukuman karena melakukan tindakan pidana dalam perpajakan

Kepatuhan wajib pajak dalam penelitian ini diukur dengan beberapa indikator antara lain yiatu kepatuhan wajib pajak dalam pendaftaran dan pelaporan, kepatuhan dalam pembayaran pajak terurang tidak pernah dijatuhi hukuman

Jurnal Administrasi Bisnis - Perpajakan (JAB)|Vol. 5 No. 2 2015| perpajakan.studentjournal.ub.ac.id

4 karena melakukan tindak pidana dalam

perpajakan

HIPOTESIS

Berdasarkan permasalahan yang ada serta landasan teori yang dikemukakan diatas peneliti dapat menyusun model hipotesis sebagai berikut:

Gambar 1 Model Hipotesis Sumber: Data Diolah (2015) Keterangan :

: berpengaruh secara parsial : berpengaruh secara bersama-sama

Berdasarkan model hipotesis pada Gambar 1 peneliti menyusun hipotesis antara lain yaitu : H1 : Diduga biaya kepatuhan, sanksi perpajakan

dan kesadaran wajib pajak secara simultan berpengaruh signifikan terhadap

kepatuhan wajib pajak.

H2 : Diduga biaya kepatuhan, sanksi perpajakan

dan kesadaran wajib pajak secara parsial berpengaruh signifikan terhadap kepatuhan wajib pajak

METODOLOGI PENELITIAN

Jenis penelitian dalam penelitian ini adalah penelitian penjelasan (explanatory research) dengan menggunakan pendekatan kuantitatif (Morissan, 2012:38). Menurut Singarimbun dan Effendi (2008:5) penelitian penjelasan (explanatory research) adalah penelitian yang menjelaskan hubungan kausal antara variabel-variabel melalui pengujian hipotesis.

Penelitian ini dilakukan di UPT Dinas Pendapatan Provinsi Jawa Timur Malang Kota dengan populasi seluruh wajib pajak kendaraan bermotor yang terdaftar pada tahun 2014 sejumlah 433.276. Sampel dalam penelitian ini sejumlah 100 responden yang didapatkan dari perhitungan dengan rumus slovin (Siregar,

2014:61). Teknik sampel yang digunakan adalah accidental sampling method. Pengumpulan data dilakukan menggunakan kuesioner dan dokumentasi.

Variabel penelitian dalam penelitian ini yakni terdiri dari tiga variabel independen (bebas) dan satu variabel dependen (terikat). Variabel independen antara lain adalah biaya kepatuhan, sanksi perpajakan, dan kesadaran wajib pajak sedangkan variabel dependen adalah kepatuhan wajib pajak.

Teknik analisis data yang digunakan dalam penelitian ini adalah:

a. Analisis deskriptif, merupakan suatu bidang ilmu pengetahuan statistika yang mempelajari cara penyusunan dan penyajian data yang dikumpulkan dalam suatu penelitian (Suliyanto, 2006:174),

b. Uji asumsi klasik (Ghozali, 2007:91-110), yaitu terdiri dari uji normalitas; uji heteroskedastisitas; dan uji multikolinieritas, c. Analisis regresi linear berganda merupakan sebuah regresi dimana variabel dependen (Y) dihubungkan dengan dua atau lebih variabel independen (X). Persamaan regresi yang digunakan dalam penelitian ini adalah sebagai berikut (Usman dan Akbar, 2008:241):

Keterangan:

Y = kepatuhan wajib pajak a = konstanta

X1 = biaya kepatuhan

X2 = sosialisasi perpajakan

X3 = kesadaran wajib pajak

β 1,2,3 = koefisen regresi linier

berganda

α = standar error

d. Uji hipotesis, terdiri dari uji F dan uji t (Ariestonandri, 2006:153).

HASIL PENELITIAN DAN PEMBAHASAN Analisis Data

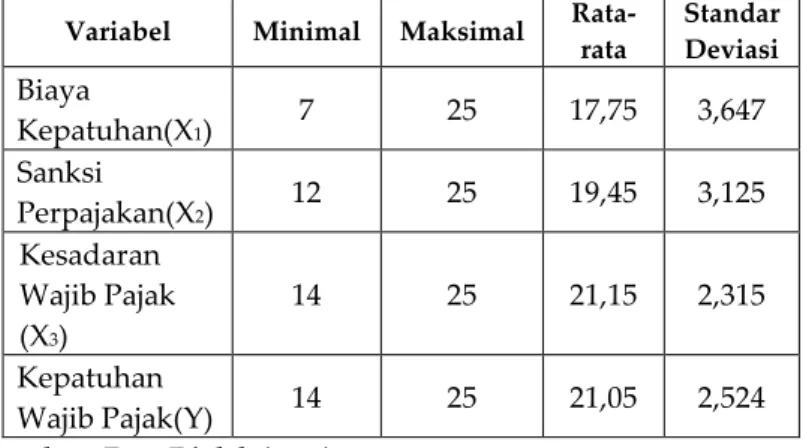

Hasil statistik deskriptif pada Tabel 3 menunjukkan bahwa variabel-variabel yang diteliti pada variabel biaya kepatuhan memiliki nilai minimum sebesar 7 dan nilai maksimum adalah sebesar 25 sedangkan nilai rata-rata variabel biaya kepatuhan adalah sebesar 17,75 dengan nilai penyimpangan sebesar 3,637. Variabel sanksi perpajakan memiliki nilai minimum sebesar 12 dan nilai maksimum adalah

Biaya Kepatuhan(X1) Sanksi Perpajakan(X2) Kesadaran Wajib Pajak (X3) Kepatuhan Wajib Pajak(Y) H2 H2 H2 Y = α + β1X1+ β2X2+ β3X3+ e H1

Jurnal Administrasi Bisnis - Perpajakan (JAB)|Vol. 5 No. 2 2015| perpajakan.studentjournal.ub.ac.id

5 sebesar 25 sedangkan nilai rata-rata variabel

sanksi perpajakan adalah sebesar 19,45 dengan nilai penyimpangan sebesar 3,125. Variabel kesadaran wajib pajak memiliki nilai minimum sebesar 14 dan nilai maksimum adalah sebesar 25 sedangkan nilai rata-rata variabel kesadaran wajib pajak adalah sebesar 21,15 dengan nilai penyimpangan sebesar 2,315. Variabel kepatuhan wajib pajak memiliki nilai minimum sebesar 14 dan nilai maksimum adalah sebesar 25 sedangkan nilai rata-rata variabel kepatuhan wajib pajak adalah sebesar 21,05 dengan nilai penyimpangan sebesar 2,524.

Tabel 3 Hasil Statistik Deskriptif

Variabel Minimal Maksimal Rata-rata Standar Deviasi Biaya Kepatuhan(X1) 7 25 17,75 3,647 Sanksi Perpajakan(X2) 12 25 19,45 3,125 Kesadaran Wajib Pajak (X3) 14 25 21,15 2,315 Kepatuhan Wajib Pajak(Y) 14 25 21,05 2,524 Sumber : Data Diolah (2015)

Uji Asumsi Klasik

Uji asumsi klasik bertujuan untuk mengetahui apakah model regresi telah bersifat BLUE (Best Linier Unbiased Estimator). Pengujian ini bertujuan agar dapat diketahui penelitian ini telah terbebas dari asumsi-asumsi klasik statistik. Penelitian ini dapat dikatakan akurat apabila memenuhi asumsi-asumsi sebagai berikut :

1. Uji Normalitas

Berdasarkan hasil perhitungan yang terdapat dalam tabel 4, diketahui bahwa nilai signifikansi uji normalitas adalah sebesar 0,436 atau lebih besar dari 0,05. Artinya, uji asumsi normalitas telah terpenuhi atau nilai residual dalam model penelitian ini telah terdistribusi dengan normal.

Tabel 4 Hasil Uji Normalitas

Unstandardized Residual

N 100

Normal Parametersa,b

Mean .0000000 Std. Deviation 1.96801663 Most Extreme Differences Absolute .087 Positive .042 Negative -.087 Kolmogorov-Smirnov Z .870

Asymp. Sig. (2-tailed) .436

Sumber : Data Diolah (2015)

Hasil uji normalitas ini juga dapat dilihat pada uji P-P Plot dengan kriteria penentuan residual dikatakan normal jika titik-titik data menyebar disekitar garis diagonal, serta penyebarannya mengikuti arah garis diagonal. Hasil uji normalitas dapat dilihat pada gambar dibawah ini:

Gambar 2 Hasil Uji Normalitas Sumber : Data Diolah (2015)

Berdasarkan pada gambar 2 dapat terlihat bahwa titik-titik menyebar disekitar garis diagonal, serta penyebarannya mengikuti arah garis diagonal, maka dapat dikatakan bahwa data berdistribusi secara normal dan model regresi layak dipakai. 2. Uji Heteroskedastisitas

Gambar 3 Hasil Uji Heteroskedastisitas Sumber : Data Diolah (2015)

Berdasarkan hasil pengujian scatterplot pada gambar 3 terlihat titik-titik menyebar secara acak serta tersebar diatas dan dibawah angka 0 pada sumbu Y sehingga dapat dikatakan uji heteroskedastisitas terpenuhi dan model regresi layak untuk digunakan. 3. UJi Multikolinieritas

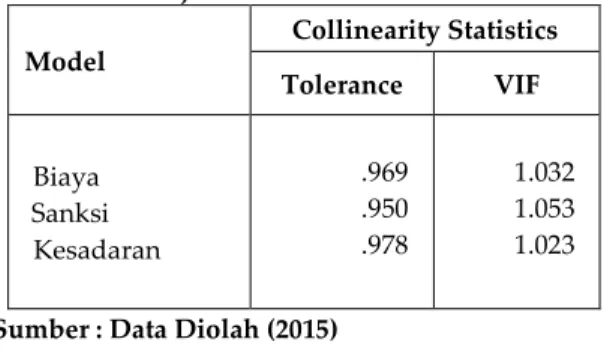

Berdasarkan tabel di bawah ini terlihat nilai VIF biaya kepatuhan (X1) sebesar 1.032, sanksi

perpajakan (X2) sebesar 1.053, dan kesadaran

wajib pajak (X3) sebesar 1.023 dari ketiga

variabel bebas menunjukkan angka kurang dari 10, sehingga dapat disimpulkan bahwa

Jurnal Administrasi Bisnis - Perpajakan (JAB)|Vol. 5 No. 2 2015| perpajakan.studentjournal.ub.ac.id

6 tidak terjadi multikolinearitas antar variabel

bebas dan model regresi layak untuk digunakan.

Tabel 5 Hasil Uji Multikolinearitas Model Collinearity Statistics Tolerance VIF Biaya Sanksi Kesadaran .969 .950 .978 1.032 1.053 1.023

Sumber : Data Diolah (2015) Analisis Regresi Linear Berganda

Analisis regresi linear berganda (multiple linear regression) digunakan untuk menguji pengaruh variabel-variabel independen terhadap variabel dependen. Hasil analisis regresi linear berganda yang didapat oleh peneliti disajikan dalam tabel berikut:

Tabel 6 Hasil Analisis Regresi Linear Berganda

Model Unstandardized Coefficients Standardized Coefficients t Sig B Std. Error Beta 1 (Constant) 7.909 2.262 3.496 .001 Biaya Kepatuhan(X1) -.149 .056 -.215 -2.664 .009 Sanksi Perpajakan(X2) .300 .066 .372 4.553 .000 Kesadaran Wajib Pajak(X3) .470 .088 .431 5.360 .000 α R2 Adjusted R2 F hitung Signifikan = 0,05 = 0,392 = 0,373 = 20,640 = 0,000

Sumber: Data Diolah (2015)

Berdasarkan hasil analisis regresi pada tabel 6, maka dapat dirumuskan suatu persamaan regresi linier berganda sebagai berikut:

Persamaan regresi tersebut dapat diuraikan sebagai berikut:

1) Nilai konstanta 7.909 dapat diartikan bahwa, jika variabel bebas biaya kepatuhan (X1),

sanksi perpajakan (X2) dan kesadaran wajib

pajak (X3) sama dengan nol maka kepatuhan

wajib pajak (Y) adalah sebesar 7.909. 2) Nilai koefisien regresi biaya kepatuhan (X1)

= -0.149 merupakan besaran kontribusi variabel biaya kepatuhan (X1) yang

mempengaruhi kepatuhan wajib pajak (Y), artinya apabila biaya kepatuhan (X1)

meningkat sementara sanksi perpajakan (X2)

dan kesadaran wajib pajak (X3) diasumsikan

tetap, maka kepatuhan wajib pajak (Y) akan menurun sebesar 0.149.

3) Nilai koefisien regresi sanksi perpajakan (X2)

= 0.300 merupakan besaran kontribusi variabel sanksi perpajakan (X2) yang

mempengaruhi kepatuhan wajib pajak (Y), artinya apabila sanksi perpajakan (X2)

meningkat sementara biaya kepatuhan (X1)

dan kesadaran wajib pajak (X3) diasumsikan

tetap, maka kepatuhan wajib pajak (Y) akan meningkat sebesar 0.300.

4) Nilai koefisien regresi kesadaran wajib pajak (X3) = 0.470 merupakan besaran kontribusi

variabel kesadaran wajib pajak (X3) yang

mempengaruhi kepatuhan wajib pajak (Y), artinya apabila kesadaran wajib pajak (X3)

meningkat sementara biaya kepatuhan (X1)

dan sanksi perpajakan (X2) diasumsikan

tetap, maka kepatuhan wajib pajak (Y) akan meningkat sebesar 0.470

Uji Koefisien Determinasi (R2)

Tabel 7 Koefisien Korelasi dan Determinasi

Model R R Square Adjusted R Square Std. Error of the Estimate 1 .626a .392 .373 1.999

a. Predictors: (Constant), Biaya, Sanksi, Kesadaran b. Dependent Variable: Kepatuhan Wajib Pajak

Sumber: Data Diolah (2015)

Berdasarkan analisis data pada tabel 7, dapat diketahui besaran nilai adjusted R2 adalah

0.373 yang berarti bahwa variabel terikat yaitu kepatuhan wajib pajak akan dipengaruhi oleh variabel biaya kepatuhan, sanksi perpajakan dan kesadaran wajib pajak sebesar 0.373 atau 37.3%, sedangkan sisanya sebesar 0.627 atau 62.7% dipengaruhi oleh variabel lain diluar model regresi dalam penelitian ini.

Uji Hipotesis 1. Uji F

Uji signifikansi simultan (Uji F) digunakan untuk mengetahui pengaruh secara simultan (bersama-sama) variabel independen yaitu biaya kepatuhan (X1), sanksi perpajakan (X2), dan

kesadaran wajib pajak (X3) terhadap variabel

dependen yaitu kepatuhan wajib pajak (Y). Hasil dari pengujian Anova Uji F pada tabel 8 menunjukkan nilai Fhitung sebesar 20,640. Nilai ini

lebih besar dari nilai Ftabel (20,640 > 2,70) dan nilai

signifikan F adalah sebesar 0,000 lebih kecil dari Y = 7.909 - 0,149X1 + 0,300X2 + 0,470X3

Jurnal Administrasi Bisnis - Perpajakan (JAB)|Vol. 5 No. 2 2015| perpajakan.studentjournal.ub.ac.id

7 α = 0,05 yang berarti bahwa H0 ditolak dan H1

diterima. Berdasarkan hasil pengujian tersebut dapat disimpulkan bahwa variabel independen yaitu biaya kepatuhan (X1), sanksi perpajakan

(X2), dan kesadaran wajib pajak (X3) secara

simultan berpengaruh signifikan terhadap variabel dependen yaitu kepatuhan wajib pajak Tabel 8 Hasil Uji F

ANOVAa Model Sum of

Squares

Df Mean Square F Sig.

1

Regression 247.314 3 82.438 20.640 ,000b

Residual 383.436 96 3.994

Total 630.750 99

a. Dependent Variable: Kepatuhan.

b. Predictors: (Constant), Biaya, Sanksi, Kesadaran.

Sumber: Data Diolah (2015) 2. Uji t

Uji t bertujuan untuk menguji pengaruh secara parsial variabel independen yaitu biaya kepatuhan (X1), sanksi perpajakan (X2), dan

kesadaran wajib pajak (X3) terhadap variabel

dependen yaitu kepatuhan wajib pajak (Y). Berdasarkan hasil uji t pada tabel 28 di atas, menunjukkan bahwa:

a. Variabel Biaya Kepatuhan

Variabel biaya kepatuhan (X1) memiliki

nilai signifikasi sebesar 0,009 nilai tersebut lebih kecil dari nilai α sebesar 0,05, sedangkan nilai thitung sebesar 2,664 > dari nilai ttabel 1,984 yang

berarti H0 ditolak. Berdasarkan hasil pengujian

tersebut dapat disimpulkan bahwa secara parsial variabel biaya kepatuhan berpengaruh negatif dan signifikan terhadap kepatuhan wajib pajak. b. Variabel Sanksi Perpajakan

Variabel sanksi perpajakan (X2) memiliki

nilai signifikasi sebesar 0,000 nilai tersebut lebih kecil dari nilai α sebesar 0,05, sedangkan nilai thitung sebesar 4,553 > dari nilai ttabel 1,984 yang

berarti H0 ditolak. Berdasarkan hasil pengujian

tersebut dapat disimpulkan bahwa secara parsial variabel sanksi perpajakan berpengaruh positif dan signifikan terhadap kepatuhan wajib pajak. c. Variabel Pengetahuan Perpajakan

Variabel kesadaran wajib pajak (X3) memiliki

nilai signifikasi sebesar 0,000 nilai tersebut lebih kecil dari nilai α sebesar 0,05, sedangkan nilai thitung sebesar 5,360 > dari nilai ttabel 1,984 yang

berarti H0 ditolak. Berdasarkan hasil pengujian

tersebut dapat disimpulkan bahwa secara parsial variabel kesadaran wajib pajak berpengaruh

positif dan signifikan terhadap kepatuhan wajib pajak.

Pembahasan

1. Pengaruh Simultan Variabel Biaya Kepatuhan, Sanksi Perpajakan, Kesadaran Wajib Pajak Terhadap Kepatuhan Wajib Pajak.

Berdasarkan hasil analisis anova uji F menunjukkan bahwa nilai Fhitung adalah sebesar

20,640 dengan tingkat signifikan sebesar 0,000, sedangkan besaran nilai Ftabel adalah sebesar 2,70.

Berdasarkan perbandingan Fhitung dengan Ftabel

menunjukkan bahwa nilai Fhitung lebih besar dari

nilai Ftabel, dengan nilai signifikan lebih kecil dari

0,05. Hal tersebut menunjukkan bahwa H0

ditolak dan H1 diterima yang berarti bahwa

variabel independen yaitu biaya kepatuhan (X1),

sanksi perpajakan (X2), dan kesadaran wajib

pajak (X3) secara simultan berpengaruh

signifikan terhadap variabel dependen yaitu kepatuhan wajib pajak (Y). Berdasarkan hasil analisis koefesien determinan (R2) diketahui

besaran pengaruh simultan variabel bebas terhadap variabel terikat adalah sebesar 0.373 atau 37.3%, sedangkan sisanya sebesar 0.627 atau 62.7% dipengaruhi oleh variabel lain. Menurut Simanjuntak dan Mukhlis (2012:89-101) variabel lain yang dapat mempengaruhi kepatuhan wajib pajak adalah moral perpajakan, persepsi wajib pajak, tarif pajak, insentif pajak, beban keuangan, keadilan pajak dsb.

2. Pengaruh Parsial Variabel Biaya Kepatuhan, Sanksi Perpajakan dan Kesadaran Wajib Pajak Terhadap Kepatuhan Wajib Pajak.

Berdasarkan hasil analisis regresi linier berganda menunjukkan bahwa H2 diterima yaitu

biaya kepatuhan, sanksi perpajakan dan kesadaran wajib pajak secara parsial berpengaruh signifikan terhadap kepatuhan wajib pajak. Berikut merupakan pemaparan masing-masing variabel:

a. Variabel biaya kepatuhan

Berdasarkan hasil analisis uji t dengan pengujian dua arah menunjukkan bahwa nilai

thitung variabel biaya kepatuhan (X1) adalah

sebesar -2,664 dengan tingkat signifikan sebesar 0,009, sedangkan besaran nilai ttabel adalah

sebesar 1,984. Berdasarkan perbandingan thitung

Jurnal Administrasi Bisnis - Perpajakan (JAB)|Vol. 5 No. 2 2015| perpajakan.studentjournal.ub.ac.id

8 besar dari nilai ttabel, dengan nilai signifikan lebih

kecil dari 0,05. Hal tersebut menunjukkan bahwa H0 ditolak dan H1 diterima yang berarti bahwa

variabel biaya kepatuhan (X1) secara parsial

berpengaruh signifikan terhadap variabel dependen yaitu kepatuhan wajib pajak (Y). Berdasarkan uji t juga menunjukkan nilai korelasi bertanda negatif yang artinya bahwa jika wajib pajak merasa terbebani dengan biaya lain yang dikeluarkan untuk memenuhi kewajiban perpajakannya maka wajib pajak akan cenderung tidak patuh, sementara jika biaya-biaya lain dirasa tidak memebebani maka wajib pajak akan cenderung patuh. Hasil Penelitian ini sejalan dengan penelitian sebelumnya yang dilakukan oleh Fuadi dan Mangoting (2013:26) yang menyatakan bahwa biaya kepatuhan wajib pajak secara signifikan berpengaruh negatif terhadap kepatuhan wajib pajak, serta penelitian oleh Utama (2013:468), dengan hasil yang sama. b. Variabel sanksi perpajakan

Berdasarkan hasil analisis uji t menunjukkan nilai thitung variabel sanksi

perpajakan (X2) adalah sebesar 4,553 dengan

tingkat signifikan sebesar 0,000, sedangkan besaran nilai ttabel adalah sebesar 1,984.

Berdasarkan perbandingan thitung dengan ttabel

menunjukkan bahwa nilai Fhitung lebih besar dari

nilai ttabel, dengan nilai signifikan lebih kecil dari

0,05. Hal tersebut menunjukkan bahwa H0

ditolak dan H1 diterima yang berarti bahwa

variabel sanksi perpajakan (X2) secara parsial

berpengaruh signifikan terhadap variabel dependen yaitu kepatuhan wajib pajak (Y). Berdasarkan uji t juga menunjukkan nilai korelasi bertanda positif yang berarti bahwa pengenaan sanksi yang sesuai akan membuat wajib pajak cenderung patuh. Adanya sanksi perpajakan dapat memberikan efek jera sehingga membuat wajib pajak yang melanggar peraturan perpajakan tidak mengulanginya lagi. Denagn tidak adanya pelanggaran dari wajib pajak maka kepatuhan wajib pajak pun akan meningkat dengan sendirinya. Hasil Penelitian ini sejalan dengan penelitian sebelumnya yang dilakukan oleh Sapriadi (2013:20) yang menyatakan bahwa sanksi perpajakan secara signifikan berpengaruh positif terhadap kepatuhan wajib pajak serta penelitian oleh Utama (2013:468), dengan hasil yang sama.

c. Variabel kesadaran wajib pajak

Berdasarkan hasil analisis uji t menunjukkan nilai thitung variabel kesadaran

wajib pajak (X3) adalah sebesar 5,560 dengan

tingkat signifikan sebesar 0,000, sedangkan besaran nilai ttabel adalah sebesar 1,984.

Berdasarkan perbandingan thitung dengan ttabel

menunjukkan bahwa nilai Fhitung lebih besar dari

nilai ttabel, dengan nilai signifikan lebih kecil dari

0,05. Hal tersebut menunjukkan bahwa H0

ditolak dan H1 diterima yang berarti bahwa

variabel kesadaran wajib pajak (X3) secara

parsial berpengaruh signifikan terhadap variabel dependen yaitu kepatuhan wajib pajak (Y). Berdasarkan uji t juga menunjukkan nilai korelasi bertanda positif yang berarti bahwa pemahaman dan kesadaran wajib pajak yang tinggi akan memicu wajib pajak menjadi patuh, semakin tinggi pemahaman peraturan oleh wajib pajak maka masyarakat akan sukarela dan memenuhi kewajiban perpajakannya dengan disiplin dan tanpa paksaan. Hasil Penelitian ini sejalan dengan penelitian sebelumnya yang dilakukan oleh Indriyani dan Sukharta (2014:440) yang menyatakan bahwa kesadaran wajib pajak secara signifikan berpengaruh positif terhadap kepatuhan wajib pajak. Variabel kesadaran wajib pajak (X3) dalam penelitian ini

juga menjadi variabel independen yang paling dominan pengaruhnya terhadap variabel dependen yaitu kepatuhan wajib pajak (Y), hal ini dapat dilihat dari nilai B (Unstandardized Coefficient) variabel kesadaran wajib pajak (X3)

dengan nilai sebesar 0,470, nilai ini merupakan nilai terbesar dibandingkan nilai B (Unstandardized Coefficient) variabel independen lainnya

KESIMPULAN DAN SARAN Kesimpulan

Berdasarkan hasil analisis dan pembahasan mengenai pengaruh biaya kepatuhan, sanksi perpajakan, dan kesadaran wajib pajak terhadap kepatuhan wajib pajak pada wajib pajak kendaraan bermotor di UPT Dinas Pendapatan Provinsi Jawa Timur Malang Kota, maka dapat diambil kesimpulan sebagai berikut:

1. Berdasarkan hasil uji F menunjukkan bahwa semua variabel independen yaitu biaya kepatuhan, sanksi perpajakan dan kesadaran

Jurnal Administrasi Bisnis - Perpajakan (JAB)|Vol. 5 No. 2 2015| perpajakan.studentjournal.ub.ac.id

9 wajib pajak secara simultan berpengaruh

signifikan terhadap variabel dependen yaitu kepatuhan wajib pajak. Sehingga dapat disimpulkan bahwa pengujian hipotesis yang menyatakan bahwa biaya kepatuhan, sanksi perpajakan dan kesadaran wajib pajak secara simultan berpengaruh signifikan terhadap kepatuhan wajib pajak dapat diterima. 2. Berdasarkan hasil uji t menunjukkan bahwa

variabel biaya kepatuhan secara parsial berpengaruh negatif dan signifikan terhadap kepatuhan wajib pajak, yang berarti bahwa semakin rendah biaya kepatuhan yang dikeluarkan wajib pajak maka kepatuhan wajib pajak akan semakin tinggi. Variabel sanksi perpajakan secara parsial berpengaruh positif dan signifikan terhadap kepatuhan wajib pajak yang berarti bahwa semakin tinggi sanksi yang dikenakan kepada wajib pajak maka kepatuhan wajib pajak akan semakin tinggi. Variabel kesadaran wajib pajak secara parsial berpengaruh positif dan signifikan terhadap kepatuhan wajib pajak yang berarti bahwa semakin tinggi kesadaran wajib pajak maka kepatuhan wajib pajak akan semakin tinggi. Sehingga dapat disimpulkan bahwa pengujian hipotesis yang menyatakan bahwa biaya kepatuhan, sanksi perpajakan dan kesadaran wajib pajak secara parsial berpengaruh signifikan terhadap kepatuhan wajib pajak dapat diterima.

Saran

Berdasarkan kesimpulan diatas, maka peneliti mengajukan beberapa saran sebagai berikut:

1. Melihat hasil penelitian yang ada diperlukan adanya kesadaran wajib pajak yang tinggi sehingga dengan begitu disarankan dapat meningkatkan kepatuhan wajib pajak dalam memenuhi kewajiban perpajakannya. Hal itu juga dapat ditunjang dengan pelayanan prima dari instansi terkait serta pemberian penyuluhan kepada wajib pajak sehingga pengetahuan dan pemahaman wajib pajak mengenai fungsi pajak dan peraturan perpajakan dapat meningkat. Selain itu instansi terkait juga dapat melakukan pemeriksaan dan penagihan pajak sehingga kesadaran wajib pajak dapat meningkat.

2. Instansi terkait dalam hal ini UPT Dinas Pendapatan Provinsi Jawa Timur Malang Kota disarankan dapat meningkatkan pengenaan sanksi pajak sesuai dengan peraturan perpajakan yang berlaku sehingga diharapkan dapat memberikan efek jera kepada wajib pajak yang melanggar serta sebagai alat pencegah agar wajib pajak tidak melanggar peraturan perpajakan.

3. Disarankan UPT Dinas Pendapatan Provinsi Jawa Timur Malang Kota dapat melakukan pembenahan teknologi dan sistem administrasi perpajakan misalnya dengan penempatan ruang pendaftaran dan pelaporan di satu atap serta menyederhanakan proses pelaporan dan pembayaran pajak kendaraan bermotor agar tidak terlalu banyak menyita waktu wajib pajak dalam memenuhi kewajiban perpajakannya.

4. Penelitian selanjutnya disarankan dapat memperluas ruang lingkup penelitian dengan cara melakukan penambahan variabel lain selain variabel yang telah diteliti misalnya seperti moral perpajakan, persepsi wajib pajak, tarif pajak, insentif pajak, beban keuangan, keadilan pajak dsb (Simanjuntak dan Mukhlis, 2012:89-101), atau mencoba objek lain dan daerah lain, sehingga diharapkan dapat menghasilkan temuan baru yang bermanfaat.

DAFTAR PUSTAKA

Ariestonandri, Prima. 2006. MarketingResearch for Beginner: Panduan Riset Pemasaran Praktis Bagi Pemula. Yogyakarta: Andi.

Devano, Sony, dan Siti Kurnia Rahayu. 2006. Perpajakan Konsep, Teori, dan Isu. Jakarta: Prenada Media Group.

Dinas Pendapatan Provinsi Jawa Timur. 2014. Bimbingan Teknis PTT dan PNS Dinas Pendapatan Provinsi Jawa Timur. Surabaya: Dinas Pendapatan Provinsi Jawa Timur. Fuadi, Arabella Oentari dan Yenni Mangoting.

2013. Pengaruh Kualitas Pelayanan Petugas Pajak, Sanksi Perpajakan dan Biaya Kepatuhan Pajak Terhadap Kepatuhan Wajib Pajak UMKM. Jurnal Akuntansi. 1 (1). Surabaya: Universitas Kristen Petra.

Jurnal Administrasi Bisnis - Perpajakan (JAB)|Vol. 5 No. 2 2015| perpajakan.studentjournal.ub.ac.id

10 Ghozali, Imam. 2007. Aplikasi Analisis

Multivariate dengan Program SPSS. Semarang: Universitas Diponegoro. Harahap, Abdul Asri. 2004. ParadigmaBaru

Perpajakan Indonesia. Yogyakarta: BPFE Indriyani, Putu Arika dan I Made Sukartha. 2014.

Tanggung Jawab Moral, Kesadaran Wajib Pajak, Sanksi Perpajakan dan Kualitas Pelayanan pada Kepatuhan Pelaporan Wajib Pajak Badan. Jurnal Akuntansi, 7 (2): h: 431-443. Bali: Universitas Udayana. Mardiasmo. 2011. Perpajakan. Edisi Revisi.

Yogyakarta: C.V Andi Offset

Morissan, M.A. 2012. Metode Penelitian Survei. Jakarta: Kencana.

Rahayu, Siti Kurnia. 2010. Perpajakan Indonesia : Konsep dan Aspek Formal. Yogyakarta. Graha Ilmu

Republik Indonesia. Undang-Undang Nomor 28 Tahun 2009 tentang Pajak Daerah dan Retribusi Daerah.

Saly,Jeane Neltje. 2005. Analisis Yuridis Penelitian Pajak,Pembangunan Ekonomi Nasional dan Kesejahteraan Rakyat Negara Berkembang. Jakarta : Badan Pembinaan Hukum Nasional.

Sapriadi, Doni. 2013. Pengaruh Kualitas Pelayanan Pajak, Sanksi Pajak dan Kesadaran Wajib Pajak Terhadap Kepatuhan Wajib Pajak dalam Membayar PBB. Jurnal Akuntansi. 1 (1). Padang: Universitas Negeri Padang.

Seksi Penagihan dan Pembayaran Unit Pelaksama Teknis Dinas Pendapatan Provinsi Jawa Timur Malang Kota. 2014.

Data Pencairan Tunggakan SKPD PKB Bagian Bulan Januari-Desember 2014 Pada UPTD Malang Kota.

Seksi Pendataan dan Penetapan Unit Pelaksama Teknis Dinas Pendapatan Provinsi Jawa Timur Malang Kota. 2014. Data Jumlah Objek Pajak, Retribusi dan Pendapatan Lain-Lain Pada UPTD Malang Kota.

Simanjuntak, Timbul Hamonangan. dan Muckhlis, Imam. 2012. Dimensi Ekonomi Perpajakan dalam Pembangunan Ekonomi. Jakarta : Raih Asa Sukses

Singarimbun, Masri dan Sofian Effendi. 2008. Metode Penelitian Survei. Edisi Revisi. Cetakan Kesembilan belas. Jakarta : LP3ES. Siregar, Syofian. 2014. Statistik Parametrik untuk

Penelitian Kuantitatif. Jakarta: Bumi Aksara Suandy,Erly. 2011. Hukum Pajak. Jakarta :

Salemba Empat.

Suliyanto. 2006. Metode Riset Bisnis. Yogyakarta: Andi Offset

Usman, Husaini dan Purnomo Setiadi Akbar. 2008. Pengantar Statistik. Jakarta: Bumi Aksara

Utama, I Wayan Mustika. 2013. Pengaruh Kualitas Pelayanan, Sanksi Perpajakan dan Biaya Kepatuhan Terhadap Kepatuhan Wajib Pajak. Jurnal Akuntansi, 2 (2). Bali: Universitas Udayana.

Widilestariningtyas, Ony; S. Dewi Anggadini dan D. Waluya Firdaus. 2012. Akuntansi Biaya. Yogyakarta : Graha Ilmu.e

Witjaksono, Armanto. 2013. Akuntansi Biaya. Yogyakarta : Graha Ilmu.