PENERAPAN KONSEP SUNK COST TERHADAP KEPUTUSAN PENGGANTIAN

MESIN FOTOKOPI PADA TOKO GIRSA

Andrea Giovani Sirang, David Paul Elia Saerang, Lidia Mawikere

ANALISIS BIAYA DIFERENSIAL UNTUK MENGAMBIL KEPUTUSAN MENJUAL

LANGSUNG ATAU MEMPROSES LEBIH LANJUT PRODUK PADA INDUTRI

KACANG SANGRAI TARSIUS

Ellis Fanny Manginsihi, David. Paul Elia Saerang, Rudy J. Pusung

ANALISIS EFEKTIVITAS PEMUNGUTAN PAJAK PENJUALAN ATAS BARANG

MEWAH TERHADAP PENERIMAAN PAJAK DI KPP PRATAMA MANADO

Fenny Fega Stela Sorongan, Lintje Kalangi, Steven Tangkuman

ANALISIS PENGENAAN TARIF PAJAK PROGRESIF PADA PAJAK KENDARAAN

BERMOTOR BERDASARKAN THE FOUR MAXIMS DI KABUPATEN MINAHASA

Novita Asrilia Moningka, David Paul Elia Saerang, Harijanto Sabijono

ANALISIS

PERLAKUAN

AKUNTANSI

ASET

TETAP

PADA

BADAN

KEPEGAWAIAN DAN DIKLAT (BKD) KOTA MANADO

Yefta Masipuang, Ventje Ilat, Sherly Pinatik

Vol. 10 No. 3, September 2015

ISSN. 1907-9737

JURNAL RISET AKUNTANSI GOING CONCERN

JURUSAN AKUNTANSI

FAKULTAS EKONOMI DAN BISNIS

Jurnal Riset Akuntansi Going Concern FEB UNSRAT i

Vol.10,No.3,September 2015

ISSN.1907-9737

GOING CONCERN

JURNAL RISET AKUNTANSI GOING CONCERN

Pelindung

Rektor Universitas Sam Ratulangi

Penanggung Jawab

Dekan Fakultas Ekonomi dan Bisnis UNSRAT

Jurusan Akuntansi Fakultas Ekonomi dan Bisnis UNSRAT

Pemimpin Redaksi

Prof. DR. David. P.E. Saerang,SE,M.Com(Hons)

Redaksi Pelaksana

Harijanto Sabijono,SE,MSi,Ak

Lidia Mawikere,SE,MSi,Ak

Hendrik Manossoh,SE,MSi,Ak

Imelda Najoan,SE,MSi,Ak

Dewan Redaksi

DR. Grace Nangoy,SE,MSAc,Ak,CPA

Sifrid S. Pangemanan,SE,MSA

DR. Jullie J. Sondakh,SE,MSi,Ak,CPA

DR.Ventje Ilat,SE,MSi

DR. Herman Karamoy,SE,MSi,Ak

DR. Jenny Morasa,SE,MSi,Ak

DR. Agus T. Poputra,SE,MM,MA,Ak

Victorina Tirayoh,SE,MM,Ak

Linda Lambey,SE,MBA,MA,Ak

Margaretha Bolang,SE,MA,Ak

Peter Kapojos,SE,MSi,Ak

Administrasi & Sirkulasi DR. Jantje Tinangon,SE,MM,Ak

DR. Lintje Kalangi,SE,ME,Ak

Winston Pontoh,SE,MM,Ak

Christian Datu,SE,MSA,Ak

Alamat Redaksi

Fakultas Ekonomi dan Bisnis Universitas Sam Ratulangi Manado

Jl. Kampus Bahu – Manado, Sulawesi Utara

Telp. (0431) 847472, Fax. (0431) 853584

Jurnal Riset Akuntansi Going Concern diterbitkan oleh Fakultas Ekonomi dan Bisnis Universitas Sam Ratulangi Manado, dimaksudkan sebagai media pertukaran informasi, penelitian dan karya ilmiah antara pengajar, alumni, mahasiswa dan masyarakat pada umumnya. Jurnal ini terbit empat kali setahun yaitu bulan Maret, Juni, September, Desember.

Redaksi menerima naskah yang belum pernah diterbitkan oleh media dan tinjauan atas buku-buku akuntansi terbitan dalam dan luar negeri yang baru serta catatan/komentar atas artikel yang dimuat dalam jurnal ini.

Surat menyurat mengenai naskah yang akan diterbitkan langganan, keagenan, dan lainnya dapat dialamatkan langsung ke alamat redaksi atau melalui email : [email protected]

Jurnal Riset Akuntansi Going Concern FEB UNSRAT ii

Vol.10,No.3,September 2015

ISSN.1907-9737

GOING CONCERN

JURNAL RISET AKUNTANSI GOING CONCERN

DAFTAR ISI

PENERAPAN KONSEP SUNK COST TERHADAP KEPUTUSAN PENGGANTIAN

MESIN FOTOKOPI PADA TOKO GIRSA

Andrea Giovani Sirang, David Paul Elia Saerang, Lidia Mawikere ... 1-8

ANALISIS BIAYA DIFERENSIAL UNTUK MENGAMBIL KEPUTUSAN MENJUAL

LANGSUNG ATAU MEMPROSES LEBIH LANJUT PRODUK PADA INDUTRI

KACANG SANGRAI TARSIUS

Ellis Fanny Manginsihi, David Paul Elia Saerang, Rudy J. Pusung ... 9-20

ANALISIS EFEKTIVITAS PEMUNGUTAN PAJAK PENJUALAN ATAS BARANG

MEWAH TERHADAP PENERIMAAN PAJAK DI KPP PRATAMA MANADO

Fenny Fega Stela Sorongan, Lintje Kalangi, Steven Tangkuman ... 21-33

ANALISIS

PENGENAAN

TARIF

PAJAK

PROGRESIF

PADA

PAJAK

KENDARAAN

BERMOTOR

BERDASARKAN

THE

FOUR

MAXIMS

DI

KABUPATEN MINAHASA

Novita Asrilia Moningka, David Paul Elia Saerang, Harijanto Sabijono ... 33-44

ANALISIS

PERLAKUAN

AKUNTANSI

ASET

TETAP

PADA

BADAN

KEPEGAWAIAN DAN DIKLAT (BKD) KOTA MANADO

1

PENERAPAN KONSEP SUNK COST TERHADAP KEPUTUSAN PENGGANTIAN MESIN FOTOKOPI PADA TOKO GIRSA

Oleh:

Andrea Giovani Sirang1

David Paul Elia Saerang2

Lidia Mawikere3

Fakultas Ekonomi dan Bisnis Universitas Sam Ratulangi Manado

email: [email protected]

ABSTRACT

Many methods of costs incurred to assist managers in making decisions. One of the so-called sunk costs, Sunk costs are costs incurred in the past and can not be changed now and in the future. Sunk costs often affect a company manager's decision to take the right decision. One was the decision in terms of financing fixed assets owned by the company.

This research was conducted at Toko Girsa which is located in R.W. Monginsidi Road 49, Manado. The object of this is enelitian fixed assets such as machinery fotocopy Canon IR 6070 owned company. The purpose of this study was to determine the application of the concept of sunk costs and influence in decision making purchases of fixed assets at Toko Girsa.

The method used in this research is descriptive method is a method that collects, formulate and classify and interpret the data obtained by the analysis of quantitative data presented in the form of numbers that are related to sunk costs arising from the financing of fixed assets. The results showed that the sunk costs can not be used as a basis for making the right decisions for the management, including fixed asset purchase decision.

Keywords: sunk cost, decision purchasing, fixed assets.

1. PENDAHULUAN

Latar Belakang

Dewasa ini, sudah semakin banyak perusahaan yang bergerak di berbagai bidang, salah satunya adalah percetakan. Tujuan dari kebanyakan perusahaan adalah untuk memaksimumkan laba atau keuntungan. Untuk dapat mencapainya, banyak cara yang perusahaan lakukan seperti memaksimalkan input perusahaan agar menghasilkan output yang bernilai, ataupun pemilihan lokasi yang strategic demi kelagsungan usahanya. Karna posisi yang strategic, akan menghasilkan konsumen yang banyak.

Di era modern sekarang ini, daya saing antar tiap-tiap perusahaan semakin kuat. Untuk itu diperlukan strategi tersendiri dari tiap-tiap perusahaan agar perusahaannya tetap going concern. Peningkatan kualitas adalah cara yang paling sering dilakukan untuk menarik minat konsumennya. Tetapi, menghasilkan output yang berkualitas dengan harga yang murah, merupakan hal yang tidak mudah dilakukan. Untuk itu dibutuhkan kemampuan dari pihak manajemen memaksimalkan semua input perusahaan, agar dapat menghasilkan outut yang berkualitas. Selain itu, pihak manajemen juga harus menjaga kestbilan dan eksistensi perusahaan agar tetap hidup dengan cara memprediksi kondisi dari usaha-usaha yang dilakukan pada masa yang akan datang yang penuh dengan ketidakpastian, serta mengamati faktor-faktor yang dapat mempengaruhi laba perusahannya.

2

Perusahaan harus lebih eektif dan efisien dalam menyikapi langkah yang akan diambil olaeh manajemen, dimuliai dari proses kerja manajemen, yaitu perencanaan strategi, perancangan suatu sistem, pengukuran bahan baku, pengkuran kinerja karyawan, pengawasan suatu system, penerapan strategi dan pelayanan terhadap konsemen. Untuk menjlankan strategi dan pengambilan keputusan yang tepat oleh manajemen, dbutuhkan peranan dari ilmu akuntansi yang dapat memberikan informasi tentang keadaan perusahaan secara akurat. Peran akuntan sangatlah penting dalam memberikan informasi kondisi perusahaannya, terlebih khusus informasi keuangan. Kondisi keuangan sebuah perusahaan akan terlihat jelas pada laporan keuangannya, yang pastinya dibuat oleh seorang akuntan. Dari laporan keuangan tersebutn dapat dilihat bahwa sebuah perusahaan mengalami keuntugan ataupun kerugian. Tidaklah menjadi masalah jika sebuah perusahaan mengalami keuntungan, tetapi akan menjadi masalah jika perusahaan mengalami kerugian. Banyak hal yang dapat menyebabkan perusahaan menjadi rugi, salah satunya adalah biaya dan beban yang dihasilkan perusahaan terlalu besar. Dalam ilmu Akuntansi Biaya, seorang akuntan dapat mengukur dan menganalisa biaya yang dihasilkan oleh perusahaan.

Biaya pada umumnya menjadi salah satu landasan keputusan dalam suatu perencanaan dan pengambilan keputusan, berbeda dengan beban yang hanya mempunyai manfaat dalam mencapai suatu tujuan. Biaya menurut Prawinegoro dan Purwanti (2009) dalam Nilisye Ratag (2013), menyatakan bahwa biaya adalah kas dan setara kas yang dikorbankan untuk memproduksi atau memperoleh barang atau jasa yang diharapkan akan memperoleh manfaat atau keuntungan dimasa mendatang. Simamora (2012:40) menyatakan bahwa biaya adalah kas atau nilai setara kas yang dikorbankan (dibayarkan) untuk barang atau jasa yang diharapkan memberikan manfaat (pendapatan) pada saat ini atau di masa mendatang bagi perusahaan.

Sunk cost dalam bahasa Indonesia adalah biaya terpendam, biaya tertanam, biaya tenggelam dan beberapa

arti lain. Secara ekonomi sunk cost adalah jenis biaya yang berhubungan dengan pengambilan keputusan. Sunk cost adalah salah satu jenis biaya yang di kenal dan diakui di dunia ekonomi. Kamus akuntansi sunk cost adalah biaya yang timbul pada masa lalu yang tidak akan terpengaruh pengambilan keputusan pada saat ini, Siegel & Shim. (2000). Menurut Krismiaji dan Aryani (2011 : 32) Biaya masa lalu (Sunk cost) adalah biaya yang sudah terjadi di masa lalu dan tidak dapat diubah sekarang maupun di masa mendatang. Karena biaya ini tidak dapat diubah oleh keputusan sekarang maupun keputusan di masa mendatang, maka biaya ini bukan merupakan biaya diferensial

Toko Girsa adalah perusahaan yang bergerak dalam bidang print dan fotokopi. Di situ terdapat 8 buah mesin yang tiap hari beoperasi. Dalam 1 hari, Toko Girsa dapat menghasilkan kurang lebih 10.000 lembar copy-an. Jadi setiap hari, 1 buah mesin kira-kira meng-copy sebanyak 1.250 lembar. Dengan begitu, perawatannya pun harus dilakukan dengan rutin, baik itu penggantian suku cadang, atau dig anti dengan mesin yang baru, agar perusahaan dapat mendapatkan keuntungan maksimal setiap harinya. Mesin-mesin tersebut dapat di hitung biaya terpendamnya atau sunk cost, yang dapat mebantu pemilik perusahaan untuk mengambi keputusan dalam menentukan apakah suatu mesin mesin yang lama lebih efisien diganti dengan mesin yang baru, ataukah malah masih bisa diperbaiki.

Tujuan Penelitian

Tujuan penelitian ini adalah untuk mengetahui penerapan konsep sunk cost dan pengaruhnya pada perusahaan dalam pengambilan keputusan pembelian aktiva tetap.

2. TINJAUAN PUSTAKA Akuntansi

Menurut Mulyadi (2011 : 1) Akuntansi dapat dipandang sebagai suatu system yang mengelolah masukan berupa data operasi dan data keuangan untuk menghasilkan keluaran berupa data operasi dan data keuangan untuk menghasilkan keluaran berupa informasi akuntansi yang dibutuhkan oleh pemakai. Menurut L.M Samryn (2012 : 4) mendefinisikan akuntansi sebagai suatu proses identifikasi, pegukuran dan pengkomunikasian informasi ekonomi yang menghasilkan informasi yang berguna bagipembuatan kebijakan dan keputusan oleh pemakainya.

3

Definisi bebas dari akuntansi menurut Wasilah dan Nuryanti (2014 : 2) adalah identifikasi Transaksi yang kemudian diikuti dengan kegiatan pencatatan penggolongan serta pengikhtisarian transaksi tersebut sehingga menghasilkan laporan keuangan yang dapat digunakan untuk pengambilan keputusan.

Akuntansi Manajemen

Akuntansi manajemen dapat dipandang dari dua sudut : akuntansi manajemen sebagai salah satu tipe akuntansi dan akuntansi manajemen sebgai salah satu tipe informasi. Sebagai salah satu tipe akuntansi, akuntansi manajemen merupakan suatu system pengelolahan informasi keuangan yang digunakan untuk menghasilkan informasi keuangan bagi kepentingan pemakain intern organisasi. Akuntansi manajemen merupakan salaha satu tipe akuntansi di anatara dua tipe akuntansi : akauntansi keuangan dan akuntansi manajemen. Sebagai salah satu tipe informasi, akuntansi manajemen merupakan tipe informasi kuantitatif yang menggunakan uang sebagai satuan ukuran, ynag digunakan untuk membantu manajemen dalam pelaksanaan pengeloalaan perusahaan. Akuntansi manajemen adalah informasi keuangan yang merupakan keluaran yang dihasilkan oleh tipe akuntansi manajemen, yang dimanfaatkan terutama oleh tipe akuntansi manajemen, yang dimanfaatkan terutama oleh pemakiai intern organisasi, Mulyadi (2011 : 2)

Adapun pengertian Akuntansi Manajemen menurut para ahli, yaitu :

Simamora (2012:13), menyatakan bahwa akuntansi manajemen adalah proses pengidentifikasian, pengukuran, penghimpun, penganalisian, penyusunan, penafsiran dan pengkomunikasian informaasi keuangan yang digunakan oleh manajemen untuk merencanakan, mengevaluasi, dan mengendalikan kegiatan usaha didalam sebuah organisasi,serta untuk memastikan penggunaan dan akuntabilitas sumber daya yang tepat. Halim, Bambang dan Kusufi (2013:3), menyatakan bahwa Akuntansi Manajemen adalah “Suatu kegiatan (proses) yang menghasilkan informasi keuangan bagi manajemen untuk pengambilan keputusan ekonomi dalam melaksanakan fungsi manajemen. Samryn (2012 : 4) Akuntansi Manajemen merupakan bidang akuntansi yang berfokus pada penyediaan, termasuk pengembangan dan penafsiran informasi akuntansi bagipara manajer untuk digunakan sebagai bahan perencanaan, pengendalian operasi dan dalam pengambilan keputusan.

Biaya

Biaya merupakan pengorbanan yang di lakukan untuk mencapai suatu tujuan dan menjadi manfaat di masa yang akan datang. Khususnya di dalam suatu organisasi atau perusahaan, biaya biasa digunakan sebagai penentuan harga barang, pengendalian internal, dan sebagai informasi untuk pihak eksternal. Berikut ini adalah pengertian biaya menurut beberapa ahli, yaitu :

Simamora (2012:40) menyatakan bahwa biaya adalah kas atau nilai setara kas yang dikorbankan (dibayarkan) untuk barang atau jasa yang diharapkan memberikan manfaat (pendapatan) pada saat ini atau di masa mendatang bagi perusahaan. Menurut Anwar, Chairul, dkk (2010) Biaya merupakan sejumlah uang yang dikeluarkan (atau dapat berbentuk hutang) untuk kegiatan operasi perusahaan dalam rangka menghasilkan barang – barang atau jasa – jasa. Beban (expenses ) adalah penurunan manfaat ekonomi selama suatu periode akuntansi dalam bentuk arus keluar atau berkurangnya aktiva atau terjadinya kewajiban yang mengakibatkan penurunan equitas yang tidak menyangkut pembagian kepada penanam modal.

Akuntansi Biaya

Mulyadi (2014 : 7) mengatakan bahwa akuntansi biaya mempunyai tiga tujuan pokok : penentuan kos

produk, pengendalian biaya dan pengambilan keputusan khusus. Untuk memenuhi tujuan penentuan kos

produk, akauntansi biaya mencatat, menggologkan, dan meringkas biaya-biaya pembuatan produk atau

penyerahan jasa. Biaya yang dikumpulkan dan disajikan adalah biaya yang telah terjadi di masa lalu atau

biaya historis. Selanjutnya pengendalian biaya harus didahuli dengan penentuan biaya yang seharusnya

dikeluatkan untuk memproduksi satu satuan produk. Jika biaya yang seharusnya ini telah diterapkan,

akuntansi biaya bertugas untuk memantau apakah pengeluaran biayan yangsesungguhnya sesuai dengan

4

biaya yang seharusnya tersebut. Kemudian pengambilan keputusn khusus menyangkut masa yang akan

datang. Oleh karena itu informasi yang relevan dengan pengambilan keputusan khusus selalu

berhubungan dengan informasi masa yang akan datang.

Sunk Cost

Sunk cost dalam bahasa Indonesia adalah biaya terpendam, biaya tertanam, biaya tenggelam dan beberapa

arti lain. Secara ekonomi sunk cost adalah jenis biaya yang berhubungan dengan pengambilan keputusan. Sunk cost adalah salah satu jenis biaya yang di kenal dan diakui di dunia ekonomi. Kamus akuntansi sunk cost adalah biaya yang timbul pada masa lalu yang tidak akan terpengaruh pengambilan keputusan pada saat ini, Siegel & Shim. (2000).

Menurut Krismiaji dan Aryani (2011 : 32) Biaya masa lalu (Sunk cost) adalah biaya yang sudah terjadi di masa lalu dan tidak dapat diubah sekarang maupun di masa mendatang. Karena biaya ini tidak dapat diubah oleh keputusan sekarang maupun keputusan di masa mendatang, maka biaya ini bukan merupakan biaya diferensial.

Adapun hubungan sunk cost (biaya depresiasi) dengan biaya diferensial menurut Devi (2012 : 7) , depresiasi merupakan alokasi secara periodic harga pokok aktiva yang tetap diperoleh pada waktu yang lampau. Depresiasi berasal dari keputusan penanaman modal telah dilaksanakan dan aktiva tetap telah dibeli, biaya depresiasi yang kemudian jadi ditentukan dengan mempertimbangkan umur ekonomis aktiva tetap tersebut dan metode depresiasi yang dipilih oleh manajemen. Depresiasi berhubungan erat dengan pengambilan keputusan jangka panjang dan hanya dipengaruhi pada saat penanaman modal di ambil. Dalam keputusan jangka pendek biaya depresiasi bukan merupakan biaya diferensial dan dapat diabaikan. Biaya – biaya depresiasi, deplesi dan amortisasi merupakan biaya terbenam (sunk cost) dan bukan biaya diferensial dalam pengambilan keputusan jangka pendek.

Penelitian Terdahulu

1. Garland (1990) dengan penelitian mengenai Throwing Good Money After Bad : The Effect of Sunk Cost on the

Decision to Escalate Commitment to an Ongoing project yang bertujuan untuk menganalisa efek dari Sunk

Cost yang menyebabkan manajer tetap melanjutkan proyek. Penelitian yang dilakukan menggunakan metode

penelitian analisis varian, yang menunjukkan bahwa manajer cendenrung mengambil keputusan untuk tetap melanjutkan proyek yang gagal meskipun mengalami kerugian dikarenakan terjebak dalam konsep sunk cost

fallacy. Terdapat persamaan dengan penelitian ini yakni terletak pada keputusan seorang manajer terhadap

penerapan konsep Sunk Cost, sedangkan perbedaan terletak pada metode analisis dimana metode yang digunakan adalah metode deskriptif.

2. Hutzel (2000) dengan penelitian mengenai The Role of Probability of success Estimatesin the Sunk Cost Efect

yang bertujuan untuk mengetahui peran sunk cost dalam suatu kesuksesan. Penelitian yang dilakukan menggunakan metode penelitian deskriptif, yang menunjukkan bahwa dalam situasi yang melibatkan sunk cost masyarakat sebaiknya tidak mengharapkan nilai atau mengharapkan kegunaan dari pembuat keputusan. Terdapat persamaan dengan penelitian ini yakni terletak pada penelitian menyangkut sifat Sunk Cost, sedangkan perbedaan terletak pada data yang diperoleh data kuantitatif.

3. Hayne & Thompson (2011) dengan penelitian mengenai Entry and Exit Behavior in the Absence of Sunk Costs:

Evidence from a Price Comparasion Site yang bertujuan untuk menganalisa perilaku sunk cost terhadap barang

di pasar memakai metode perbandingan dimana partisipasi sunk costs tidak diperlukan. Penelitian yang dilakukan menggunakan metode penelitian analisis perbandingan dan analisis varian, yang menunjukkan bahwa tidak adanya peran sunk cost akan mempercepat aliran bersih (Net Flow) penjual antara metode perbandingan dan pendatang potensial. Terdapat persamaan dengan penelitian ini yakni terletak pada keputusan seorang manajer terhdap penerapan konsep Sunk Cost, sedangkan perbedaan terletak pada metode analisis dimana metode yang digunakan adalah metode deskriptif.

5 3. METODE PENELITIAN

Jenis dan Sumber Data 1. Jenis Data

a. Data kualitatif adalah data yang disajikan dalam bentuk kata-kata yang mengandung makna dan tidak dapat dikuantitatifkan. Jenis data seperti ini berupa sejarah singkat perusahaan, struktur organisasi, pemeliharaan mesin dan informasi lainnya yang relevan dengan penulisan ini.

b. Data kuantitatif adalah data yang berupa angka-angka. Jenis data seperti ini berupa data yang berhubungan dengan penerapan konsep sunk cost yang contohnya seperti selisih harga beli dan harga jual sebuah mesin, nilai masa pakai suatu kendaraan.

2. Sumber Data

a. Data primer adalah data yang langsung dikumpulkan leh peneliti (atau petugas-petugasnya) dari sumber pertamanya)

b. Data sekunder itu biasanya telah tersusun dalam bentuk dokumen-dokumen. Misalnya data mengenai produktivitas suatu perguruan tinggi, data mengenai persediaan pangan di suatu daerah dan sebagainya.

Metode Pengumpulan Data

Metode pengumpulan data yang digunakan adalah sebagai berikut:

1. Penelitian Lapangan (Field Research)

Suatu metode pengumpulan data yang dilakukan dengan mengamati secara langsung objek penelitian yang diteliti dengan cara:

a. Observasi, yaitu pengumpulan data yang dilakukan dengan mengadakan pengamatan secara langsung ke obyek penelitian, tepatnya pada Toko Girsa.

b. Interview, yaitu bentuk pengumpulan data yang dilakukan dengan mengadakan wawancara atau tatap muka secara langsung dengan pimpinan perusahaan atau karyawan yang ada kaitannya dengan penelitian yang akan dibahas.

c. Dokumentasi yaitu penelitian yang dilakukan dengan jalan mengumpulkan dokumen-dokumen perusahaan yang ada kaitannya dengan penelitian yang akan dibahas.

2. Tinjauan Kepustakaan

Bentuk pengumpulan data yang dilakukan dengan mempelajari literatur-literatur, karya-karya ilmiah serta bacaan-bacaan lain yang berkaitan dengan penulisan.

Metode Analisis Data

Metode analisis data yang digunakan adalah metode deskriptif kuantitatif dalam hal ini penelitian bersifat sistematis, terencana, dan terstruktur sejak awal penelitian dan hasil akhir akan berupa angka-angka objektif. Dalam penelitian ini, metode akan diterapkan untuk menguraikan atau menggambarkan keputusan pembelian aktiva tetap dengan menggunakan metode sunk cost pada Toko Girsa. Metode sunk cost adalah jenis biaya yang berhubungan dengan pengambilan keputusan.

4.HASIL PENELITIAN DAN PEMBAHASAN Hasil Penelitian

Toko Girsa didirikan oleh Bapak Tonny Tendean pada tahun 2001 yang bertempat jln. R.W. Monginsidi no 49. Bapak Tonny Tendean ini adalah pemilik tunggal dari Toko Girsa. Pada awalnya Toko Girsa menawarkan jasa

fotocopy. Namun pada tahun 2005 usaha ini berkembang menjadi usaha yang menawarkan jasa yang lain seperti printing, cetak baliho, brosur dan jilid buku. Pada saat ini Toko Girsa sudah sangat terkenal, terlebih di kalangan

6

Mahasiswa Universitas Sam Ratulangi. Karena posisinya berdekatan dengan daerah kampus, jadi sebagian besar pelanggannya adalah mahasiswa. Tetapi bukan karena hanya lokasi yang dekat, tetapi harga yang terjangkau serta kualitas yang baik yang membuat Toko Girsa ini tidak pernah sepi pengunjung. Atas perkembangannya itu, maka Toko Girsa mulai mengembangkan fasilitas-fasilitasnya demi kenyamana konsumen, seperti menjual minuman dingin serta pengadaan pendingin ruangan. Sehingga para konsumen merasa nyaman ketika berada di Toko Girsa ini.

Tabel 1.Data Mesin Canon IR 6070

Merk Mesin Canon IR 6070

Metode Penyusutan Straight Line

Harga Beli Rp 23.000.000

Masa Manfaat 10 Tahun

Tahun Pembelian 2010

Nilai Residu/ Nilai Sisa 10 Tahun kemudian 0

Nilai Buku April 2015 Rp 15.000.000

Total Biaya Pemeliharaan April 2014 s/d

April 2015 Rp 6.000.000

Rata-Rata Produksi Fotokopi Setiap

Bulannya 30.000 lembar

Biaya kertas, tinta dan listrik per bulan

Rp 1.950.000

(Rp 1.800.000 + Rp 50.000 + Rp 100.000) Pendapatan per bulan

Rp 6.000.000 (Rp.200 x 30.000) Laba Bersih per bulan

Rp 4.050.000

(Rp 6.000.000- Rp 1.950.000)

Sumber : Toko Girsa 2015

Mesin fotokopi yang dimiliki oleh Toko Girsa adalah Canon IR 6070 yang dibeli pada tahun 2010 dengan harga Rp 23.000.000. Mesin tersebut terhitung sampai pada tahun 2015 sudah mencapai 5 tahun masa manfaat pemakaian dengan rata-rata dapat mencetak sebanyak 1000 lembar copy-an perharinya. Jika dihitung mesin ini memberikan keuntungan pada Toko Girsa sebanyak Rp 4.150.000 per bulannya, dan jika dihitung per tahun adalah sebesar Rp 49.800.000. Sisa manfaat pemakaian mesin ini adalah 5 tahun.

Tabel 2.Rincian Biaya Pemeliharaan Mesin Per Bulan hingga Per tahun

Biaya Pemeliharaan Mesin Per bulan Per tahun

Biaya roll pemanas 100,000 1,200,000

Biaya web 100,000 1,200,000

Biaya cleaning web 100,000 1,200,000

Biaya magnet roll 100,000 1,200,000

Biaya Perbaikan Lain-lain 100,000 1,200,000

Total 500,000 6,000,000

7

Total biaya yang harus dikeluarkan untuk pemeliharaan mesin fotokopi sebesar Rp. 500,000. Adapun total biaya selama setahun sebesar Rp. 6,000,000, data di atas ini menunujukkan biaya pemeliharan mesin baru maupun lama.

Pembahasan

Berdasarkan hasil penelitian di atas, dimana peneliti melakuna penelitian pada sebuah mesin yang dimilki Toko Girsa, menjadi sesuatu yang sangat penting dalam pembahasan ini yaitu mengenai penerapan konsep sunk cost terhadap keputusan pembelian aktiva tetap yang ada pada Toko Girsa.

Untuk mencapai keuntungan yang maksimum tiap harinya, Toko Girsa membutuhkan mesin fotokopinya dalam keadaan prima setiap saat. Untuk itu, perusahaan harus selalu memperhatikan segi perawatan dari setiap mesinnya. Karena jika terjadi gangguan atau kerusakan, mesin tersebut tidak dapat beroperasi yang tentunya dapat menurunkan pendapatan dari perusahaan.

Tapi ada beberapa hal yang harus diperhatikan oleh perusahaan salah satunya adalah masalah biaya. Untuk mendapatkan kondisi mesin yang selalu prima setiap saat, tentunya terdapat biaya-biaya ynag harus dikeluarkan oleh perusahaan, yaitu biaya pemeliharaan mesin tersebut. Maka dari itu untuk meminimalisir kerugian yang akan di tanggung oleh Toko Girsa yang dalam hal ini perusahaan memiliki banyak mesin dan membutuhkan perawatan yang tidak sedikit, maupun harus mengganti dengan mesin yang baru dengan harga yang lebih mahal, tentunya perusahaan harus mempunyai strategi.

Banyak metode biaya yang ditimbulkan untuk membantu manajer dalam pengambilan keputusan. Salah satu biaya yang disebut sunk cost, Sunk cost adalah biaya yang terjadi di masa lalu dan tidak dapat diubah sekarang maupun dimasa mendatang. Sunk cost seringkali mempengaruhi keputusan seorang manajer perusahaan untuk mengambil keputusan yang tepat. Salah satunya adalah keputusan dalam hal pembiayaan aktiva tetap yang dimiliki oleh perusahaan. Oleh karena itu, menjadi tanggung jawab manajer perusahaan untuk dapat mengevaluasi informasi akuntansi yang relevan dalam setiap pengambilan keputusan.

Apabila di hitung kembali maka sunk cost dari mesin fotokopi Canon IR 6070 pada Toko Girsa adalah sebagai berikut :

Sunk Cost = fixed cost – avoidable fixed cost

= Rp 15.000.000 – Rp 6.000.000

= Rp 9.000.000

Dari hasil perhitungan penyusutan dan nilai buku di atas, maka dapat diketahui sunk cost mesin fotokopi Canon IR 6070 tersebut. Dimana subk cost diperoleh dari hasil penguragan antar fixed cost dan avoidable fixed cost.

Fixed cost adalah biaya yang dikeluarkan oleh suatu perusahaan yang jumlahnya tidak tergantung dengan barang

atau jasa yang diproduksi oleh perusahaan tersebut. Sedangkan avoidable fixed cost adalah biaya tetap yang penggunaannya dapat dihindari. Jadi fixed cost merupakan nilai buku dari mesin fotokopi Canon IR 6070 dan

avoidable fixed cost adalah total pemeliharaan mesin tersebut, yang kurang lebih telah beropersai selama 5 tahun

lamanya. Maka sunk cost dari mesin fotokopi Canon IR 6070 adalah Rp 9.000.000.

Jika melihat hasil perhitungan di atas, maka Toko Girsa akan rugi jika menjual mesin fotokopinya. Karena mesin fotokopi Canon IR 6070 ini masih dapat mengasilkan keuntungan sebesar Rp 49.800.000 per tahun dengan

sunk cost (biaya terpendam yang tidak dapat dikembalikan lagi) adalah sebesar Rp 9.000.000. oleh karena itu Toko

Girsa sebaiknya mempertahankan mesin fotokopinya dari pada mengganti dengan mesin fotokopi yang baru. Karena dengan perawatan yang rutin, mesin fotokopi yang sudah lama pun masih dapat memberikan keuntungan yang maksimal bagi perusahaan.

Jadi dapat dilihat konsep sunk cost pada Toko Girsa dapat diterapkan, tetapi tidak dapat dijadikan sebagai dasar pengambilan keputusan penggantian mesin yang baru, karena dalam mempertahakan atau mengganti mesin yang baru, kerugian atau sunk cost pada mesin tersebut tetap akan ada dan tidak akan hilang ketika perusahaan mengambil keputusan untuk mengganti mesin yang lama dengan mesin yang baru.

8

5.PENUTUP Kesimpulan

Perhitungan sunk cost pada mesin fotokopi Canon IR 6070 pada Toko Girsa lebih kecil, yang artinya output pertahun dari mesin ini jauh lebih besar dari biaya yang dikeluarkan. Penerapan konsep sunk cost pada mesin fotokopi Canon IR 6070 pada Toko Girsa tidak dapat dipakai sebagai dasar pengambilan keputusan pemilik peruahaan, karena sunk cost merupakan timbu pada masa lalu yang tidak akan mempengaruhi pengambilan keputusan pada saat ini. Oleh karena itu biaya ini juga disebut biaya tidak relevan (irrelevant cost).

Saran

Toko Girsa tidak dapat menggunakan konsep Sunk Cost sebagai dasar untuk pengambilan keputusan dalam membeli atau memertahankan mesin fotokopinya. Semuanya kembali kepada pemilik perusahaan yang dapat menilai apakah mesin fotokopinya masih layak dipertahankan, ataukah sudah harus diganti dengan mesin yang baru.

DAFTAR PUSTAKA

Anwar, Ashari dan Indrayenti. 2010. Harga Pokok Produksi Dalam Kaitannya Dengan Penentuan Harga Jual

Untuk Pencapaian Target Laba Analisis Studi kasus Pada PT. Indra Brother’s di Bandar Lampung.

http://jurnal.ubl.ac.id/index.php/jak/article/download/10/9. di akses. 21/09/14

Devi, Diana Rani. 2012. Rancangan Biaya Diferensial Dalam Pengambilan Keputusan Menerima Atau Menolak

Pesanan Khusus Pada CV. Zodiak Di Sidoarjo.

http://ebook.library.perbanas.ac.id/6674_ARTIKEL%20ILMIAH.pdf. Di akses 21/09/14

Halim, Abdul., Bambang, Supomo., Kusufi, Muhammad. 2013. Akuntansi Manajemen Edisi ke Dua. BPFE, Yogyakarta.

L.M. samryn, SE., Ak., M.M, 2012. Akuntansi Manajemen : Informasi Biaya Untuk Mengendalikan Aktivitas Operasi dan Informasi. Edisi Pertama. Penerbit : Kencana, Jakarta

Mulyadi, 2011. Akuntansi Manajemen. Edisi ketiga. Penerbit : Salemba Empat Mulyadi, 2014. Akuntansi Biaya. Edisi kelima. Penerbit : YKPN, Yogyakarta

Siegel, Joel G and Shim, Jae K. 2000. Kamus Istilah Akuntansi. Elex Media Komputindo, Jakarta. Simamora Henry., 2012. Akuntansi Manajemen. Edisi III. Star Gate Publisher, Duri. Riau.

9

ANALISIS BIAYA DIFERENSIAL UNTUK MENGAMBIL KEPUTUSAN MENJUAL LANGSUNG ATAU MEMPROSES LEBIH LANJUT PRODUK PADA INDUTRI KACANG SANGRAI TARSIUS

Oleh :

Ellis Fanny Manginsihi¹ David. Paul Elia Saerang²

Rudy J. Pusung³

Fakultas Ekonomi dan Bisnis Universitas Sam Ratulangi Manado Email: ¹[email protected]

ABSTRACT

One of the functions of management is planning. Managers are faced with decisions regarding the selection of various kinds of alternatives. Any decisions taken by management will be a measurement of the success of a company in the future. One way to avoid mistakes in decision-making is by using differential analysis. Where the differential cost analysis is an approach to the analysis of the relevant costs are focused on different charges in a series of alternatives. The purpose of this study is to provide information that is relevant for the business owner to determine what costs and revenues arising from each alternative and compare to see the profits generated between direct selling or further memprosek product. The results showed that if the owner of the Industri Kacang Sangrai Tarsius wants to expand its business by choosing alternative further processing can be applied if the product is further processed products, the revenue that will be received more than if directly sell the product.

Keywords : Cost Differential, Decision, Or the Direct Selling Process More Products

1.PENDAHULUAN Latar Belakang

Umumnya dalam menjalankan suatu usaha entah itu usaha berskala besar atau kecil, bertujuan untuk memperoleh laba yang sebesar-besarnya dari kegiatan usaha yang dilakukan. Hal itu mendorong para manager untuk memikirkan bagaimana caranya agar produk yang diproduksi bisa memberikan pendapatan yang lebih dari biasanya. Salah satu cara yang dilakukan adalah dengan membuat inovasi atau alternatif-alternatif baru pada produk yang akan diproduksi kedepan yaitu memberikan kualitas produk yang lebih baik dari sebelumnya.

Manager harus menganalisis atau memperhitungkan biaya yang akan dikeluarkan jika ingin melakukan hal tersebut karena mungkin hanya menambah biaya saja dan mungkin tidak memberikan laba yang lebih. Manager tidak bisa langsung memutuskan untuk menjalankanya, manager harus memperhitungkan terlebih dahulu biaya-biaya apa saja yang akan timbul jika ingin menjalankan alternatif tersebut dan apakah dengan menjalakan alternatif tersebut produknya bisa lebih memberikan pendapatan atau laba yang lebih dari produk yang diproduksi sebelumnya.

Salah satu cara agar tidak terjadi kesalahan dalam pengambilan keputusan adalah dengan cara menggunakan analisis biaya diferensial. Dimana analisis biaya diferensial (differential cost analysis) adalah pendekatan terhadap analisis biaya relevan yang berfokus pada biaya yang berbeda dalam serangkaian alternatif. Keputusan yang paling menguntungkan adalah alternatif dengan beban yang paling rendah. Manakala sebuah keputusan akan mempengaruhi baik pendapatan maupun beban, manager harus mengetahui jumlah setiap perubahan guna menaksir perubahan laba operasi.

10

Industri Kacang Sangrai Tarsius yaitu salah satu usaha yang berada di kawongkoan yang bergerak dibidang industri kacang sangrai. Usaha ini telah bergerak sejak tahun 1989 dan sampai pada saat ini produk yang dihasilkan hanya kacang yang di sangrai. Karena semakin hari semakin banyak persaingan yang ada maka pemilik usaha ini ingin mengembangkan usahanya agar mendapatkan laba/pendapatan lebih dari sebelumnya.

Industri Kacang Sangrai Tarsius memikirkan berbagai alternatif untuk dapat mengembangkan usahanya antara lain dengan memproses lebih lanjut kacang yang sudah di sangarai untuk di olah menjadi kacang gula. Apakah dengan memproses lebih lanjut kacang yang telah di sangrai bisa menghasilkan laba/pendapatan yang lebih dari sebelumnya yang langsung menjualnya. Industri Kacang Sangrai Tarsius belum melakukan pengambilan keputusan. Maka dalam penelitian ini peneliti akan melakukan penelitian dengan judul “Analisis Biaya Diferensial Untuk Keputusan Menjual Langsung Atau Memproses Lebih Lanjut Produk Pada Industri Kacang Sangrai Tarsius“ .

Tujuan Penelitian

Tujuan dari penelitian adalah untuk mengetahui apakah keputusan yang diambil dari Industri Kacang Sangrai Tarsius sudah tepat dengan menggunakan analisis biaya diferensial.

2.TINJAUAN PUSTAKA KonsepAkuntansi

1. Definisi akuntansi dapat dilihat dari 2 (dua) sudut pandang yaitu : a. Definisi dari sudut pemakai

Akuntansi dapat didefinisikan sebagai suatu disiplin yang menyediakan informasi yang diperlukan untuk melaksanakan kegiatan secara efisien dan mengevaluasi kegiatan-kegiatan suatu organisasi.

b. Definisi dari sudut suatu proses kegiatan

Akuntansi dapat didefinisikan sebagai proses pencatatan, penggolongan, peringkasan, pelaporan, dan penganalisisan data keuangan suatu organisasi.

2. Cabang akuntansi terdapat 3 (tiga) cabang akuntansi yaitu : a. Akuntansi keuangan

b. Akuntansi manajemen c. Akuntansi pemerintahan 3. Fungsi Akuntansi

sugiarto, (1999 : 54) , menyatakan fungsi akuntansi adalah menyediakan laporan-laporan periodik untuk manajemen, investor, kreditur, dan pihak-pihak lain diluar perusahaan.

Ada hal-hal yang perlu diperhatikan mengenai konsep-konsep dasar akuntansi, yaitu sebagai berikut :

a. Kesatuan usaha

b. Dasar-dasar pencatatan c. Konsep periode waktu d. Unit moneter

e. Transaksi

f. Kelangsungan usaha g. Konsep penandingan

Informasi Akuntansi

Perusahaan khususnya pihak manajemen selalu dihadapkan pada perencanaan dan pengambilan keputusan yang menyangkut berbagai macam alternatif yang harus dipilih. Dalam pengambilan keputusan itu mereka menghadapi ketidakpastian dalam memilih berbagai alternatif. Informasi akuntansi sangat membantu manager dalam proses pengambilan keputusan manajemen untuk mencapai tujuan yang telah ditentukan dan untuk mengurangi ketidakpastian atas alternatif yang dipilih. Agar pembuatan keputusan bisa tepat maka

11

diperlukan informasi yang akurat yaitu informasi yang relevan, tepat waktu dan pendapatan melebihi biaya didalam perolehan informasi tersebut.

Informasi Akuntansi Diferensial

a. Pengertian Akuntansi Diferensial

Mulyadi (2001 : 115), menyatakan “ Informasi akuntansi diferensial adalah taksiran

perbedaan aktiva, pendapatan, dan biaya dalam tindakan alternatif tertentu dibandingkan

dengan alternatif tindakan lainya” .Pengertian informasi akuntansi diferensial diatas, dapat ditarik

kesimpulan bahwa informasi diferensial menekankan pada laba diferensialnya, yaitu taksiran perbedaan pendapatan dan biaya dimasa yang akan datang yang dipergunakan untuk menentukan pilihan alternatif tindakan yang terbaik diantara alternatif yang tersedia.b. Manfaat Informasi Akuntansi Diferensial Dalam Pengambilan Keputusan - Membeli/membuat sendiri

- Menjual/memproses lebih lanjut suatu produk

- Menghentikan atau melanjutkan produksi produk tertentu - Menerima/menolak pesanan khusus

c. Peranan Informasi Akuntansi Dalam Pengambilan Keputusan

Informasi akuntansi bukan satu-satunya jenis informasi diferensial yang digunakan dalam pembuatan keputusan. Dengan kata lain, informasi akuntansi hanya merupakan salah satu informasi diferensial yang harus dipertimbangkan. Pembuatan keputusan mempertimbangkan informasi yang sifatnya subyektif dan informasi yang sifatnya obyektif. Informasi subyektif adalah informasi yang diberikan oleh pihak tertentu atas dasar pengalaman dan intuisinya. Informasi subyektif fungsinya sebagai suplemen informasi objektif. Informasi objektif adalah informasi yang disusun atas dasar teknik-teknik yang logis atau oleh pihak yang ahli. Informasi akuntansi merupakan salah satu informasi objektif sehingga informasi akuntansi dapat menambah pengetahuan pembuat keputusan dan dapat mengurangi resiko. Informasi akuntansi yang bermanfaat untuk pembuatan keputusan minimal harus mempunyai tiga karakteristik penting sebagai berikut :

- Diferensial - Tepat Waktu - Teliti

d. Tahap- Tahap Proses Pengambilan Keputusan

Untuk pembuatan keputusan digunakan teori keputusan (decision theory). Teori keputusan merupakan ilmu pengetahuan yang menjelaskan proses pembuatan keputusan. Sesuai dengan teori keputusan, proses pembuatan keputusan dapat dibagi menjadi beberapa tahap. Penetapan ini bermanfaat untuk menganalisis masalah secara masuk akal. Tahap – tahap proses pembuatan keputusan adalah :

- Penentuan Masalah

- Identifikasi Alternatif Pemecahan Masalah - Mengumpulkan Informasi Diferensial

Konsep Akuntansi Manajemen

Warindrani, (2006 :1-2) menyatakan akuntansi manajemen terdiri dari dua kata yaitu akuntansi

dan manajemen. Akuntansi sendiri berarti proses pengukuran, analisis, pencatatan dan pelaporan terhadap seluruh kejadian ekonomi. Sedangkan manajemen lebih diartikan pada proses manajemen yang terdiri dari aktivitas perencanaan, pengendalian dan pengambilan keputusan yang dilakukan oleh internal organisasi yaitu manajer dan pegawai yang diberi wewenang dalam mengelola usahanya.

Informasi yang disajikan dalam akuntansi manajemen diharapkan dapat membantu semua

fungsi yang ada dalam manajemen organisasi seperti biaya produk, informasi pelanggan, informasi keseluruhan proses dari tiap-tiap fungsi manajemen dan juga obyek penelitian manajemen lainnya sebagai dasar untuk mengidentifikasi dan memberikan solusi atas berbagai masalah yang ada.

12

Tipe Dan Manfaat Informasi Akuntansi Manajemen

Menurut mulyadi (akuntansi manajemen), bahwa informasi akuntansi manajemen dapat

dihubungkan dengan objek informasi, alternatif yang akan dipilih dan wewenang manajer. Jika informasi akuntansi manajemen dihubungkan dengan obyek informasi seperti produk, departemen, atau aktivitas, maka akan dihasilkan konsep informasi akuntansi penuh. Jika dihubungkan dengan alternatif yang akan dipilih, maka akan dihasilkan konsep informasi akuntansi diferensial yang sangat diperlukan oleh manajemen dalam pengambilan keputusan pemilihan alternatif.Jika dihubungkan dengan wewenang yang dimiliki oleh manajer dihasilkan konsep informasi akuntansi pertanggungjawaban, yang terutama bermanfaat untuk mempengaruhi perilaku manusia dalam organisasi.

Biaya

Kholmi dan Yuningsi, (2002:7), menyatakan biaya adalah pengorbanan sumber daya atau nilai

ekuivalen kas yang dikorbankan untuk mendapatkan barang atau jasa yang diharapkan memberi manfaat saat sekarang atau di masa akan datang bagi organisasi. Selanjutnya pengertian biaya dikemukakan oleh Prawironegoro dan Purwanti (2009:19) bahwa ”Biaya merupakan pengorbanan untuk memperoleh harta, sedangkan beban merupakan pengorbanan untuk memperoleh pendapatan. Kedua merupakan pengorbanan, namun tujuannya berbeda”.

Perilaku Biaya

Simamora (2012:136) menyatakan Perilaku biaya berarti bagaimana suatu biaya akan bereaksi

atau merespons perubahan tingkat aktivitas usaha. Aktivitas menunjuk kepada segala sesuatu yang dilakukan perusahaan. Perilaku biaya merupakan hal yang sangat penting bagi suatu organisasi dalam beberapa pengambilan keputusan. Manajer dapat memahami perilaku biaya melalui fungsi biaya. Fungsi biaya adalah gambaran matematis tentang bagaimana biaya berubah mengikuti perubahan tingkat aktivitas yang berhubungan dengan biaya tersebut (Horngren, Datar, Foster, George. 2008:393).

Analisis Biaya Diferensial

Biaya diferensial adalah berbagai perbedaan biaya antara sejumlah alternatif pilihan yang dapat

digunakan perusahaan. Analisis biaya diferensial digunakan untuk menentukan kenaikan pendapatan, biaya, laba sehubungan dengan beberapa kemungkinan cara untuk menggunakan fasilitas tetap atau kapasitas yang tersedia

Keputusan Menjual Langsung Atau Memproses Lebih Lanjut

Mulydi menyatakan Produk bersama merupakan produk yang berasal dari input yang sama,

sedangkan biaya produk bersama (joint product cost) adalah biaya yang dikeluarkan dalam memproses input menjadi produk bersama sampai pada titik pemisahan proses (spitt off point). Titik pemisahan adalah suatu tahap dimana produk bersama dapat dipisahkan menjadi produk yang berdiri sendiri dan pada saat tersebut suatu produk dapat dipasarkan langsung pada konsumen atau masih memerlukan proses lanjutan. Manajemen dihadapkan pada pilihan, memutuskan untuk menjual produk sekarang pada titik splitt off atau masih diproses lebih lanjut untuk kemudian dijual agar mendapatkan hasil yang menguntungkan.

Penelitian Terdahulu

Subekti (2006) dengan judul Analisis Biaya Diferensial Untuk Mengambil Keputusan Menjual Langsung Atau Memproses Lebih Lanjut Komuditas Apel (Studi Pada Agropolitan Batu ). Tujuan penelitian ini adalah untuk mengetahui secara jelas kegunaan biaya diferensial dalam membantu mengambil keputusan jangka pendek berkaitan dengan pembuatan keputusan menjual langsung atau memproses lebih lanjut. Metode penelitian yang digunakan dalam penelitian ini adalah metode deskriptif. Hasil penelitian menunjukkan bahwa analisis biaya diferensial menunjukkan bahwa alternatif pengolahan lebih lanjut buah apel menguntungkan dari pada menjual buah secara langsung. Persamaan dalam penelitian ini adalah sama dengan peneliti sebelumnya menggunakan biaya diferensial dalam membantu mengambil keputusan jangka pendek menjual langsung atau memproses lebih lanjut. Perbedaan dengan penelitian sebelumnya adalah terdapat pada objek yang diteliti.

Andhika (2006) dengan Judul Analisis Diferensial Sebagai Alat Bantu Manajemen Dalam Menentukan Harga Jual Pesanan Khusus. Tujuan penelitian ini adalah Untuk menerapkan analisis biaya

13

diferensial sebagai salah satu alat bantu manajemen dalam pengambilan keputusan menerima atau menolak pesanan khusus. Metode yang digunakan dalam penelitian ini adalah metode deskriptif. Hasil penelitian menunjukkan bahwa dengan menerima pesanan khusus oleh konsumen perusahaan akan memperoleh tambahan laba yang lebih besar dari pada menolak pesanan. Persamaan dalam penelitian ini adalah sama dengan peneliti sebelumnya menggunakan biaya diferensial dalam membantu mengambil keputusan jangka pendek. Perbedaan dengan peneliti sebelumnya adalah terdapat pada keputusan jangka pendek, peneliti menggunakan keputusan menerima atau menolak pesanan khusus.

3.METODE PENELITIAN Jenis Penelitian

Sugiyono (2010:13) menyatakan bahwa metode penelitian kualitatif adalah metode penelitian yang berlandaskan pada filsafat positivisme, metode penelitian ini digunakan untuk meneliti pada populasi atau sampel tertentu. Teknik pengambilan sampel pada umumnya dilakukan secara random, pengumpulan data menggunakan instrument penelitian, analisis data bersifat kuantitatif atau statistik dengan tujuan menguji hipotesis yang telah ditetapkan. Sedangkan metode penelitian kuantitatif adalah metode penelitian pada kondisi objek yang alamiah dimana peneliti adalah sebagai instrument kunci, pengambilan sampel sumber.Penelitian ini menggunakan penelitian Kualitatif.

Tempat dan Waktu Penelitian

Industri Kacang Sangrai Tarsius adalah suatu usaha yang bergerak dibidang perindustrian kacang yang berlokasi di Kinali Kawangkoan Jalan 17 Agustus. Waktu penelitian yang dilakukan yaitu dimulai pada awal bulan september tahun 2014 sampai selesai. Penelitian dilakukan pada saat tersebut karena penulis sedang dalam tahap penyusunan skripsi. Kegiatan penelitian yang dilakukan yaitu meninjau langsung lokasi penelitian dan mewawancarai manager dari Industri Kacang Sangrai Tarsius.

Metode Pengumpulan Data 1) Jenis Data

Data adalah sekumpulan informasi yang diperlukan untuk pengambilan keputusan. Indriantoro dan Supomo (2009 : 115) menyatakan bahwa jenis data terbagi dua yaitu :

- Data kualitatif adalah data yang disajikan dalam bentuk kata-kata yang mengandung makna dan tidak dapat dikuantitatifkan. Jenis data seperti ini berupa sejarah singkat perusahaan, struktur organisasi, proses produksi dan informasi lainnya yang relevan dengan penulisan ini.

- Data kuantitatif adalah data yang berupa angka-angka. Jenis data seperti ini berupa data yang berhubungan dengan analisis biaya diferensial untuk mengambil keputusan menjual langsung atau memprose lebih lanjut produk seperti biaya produksi, pendapatan serta data lainnya yang dapat menunjang pokok pembahasan penelitian ini.

2) Sumber Data

Indriantoro dan Supomo (2009 : 146 ) menyatakan bahwa sumber data penelitian terdiri atas :

- Data primer adalah sumber data penelitian yang diperoleh secara langsung dari sumber asli.

- Data sekunder adalah sumber data penelitian yang diperoleh peneliti secara tidak langsung melalui media perantara.

3) Teknik Pengumpulan Data

Teknik pengumpulan data dilakukan dengan :

- Wawancara

Teknik pengumpulan data dengan menanyakan secara langsung mengenai gambaran umum tentang perusahaan dan mengenai segala sesuatu yang berkaitan dengan masalah yang akan dibahas. Wawancara ini dilakukan kepada pemilik usaha dari Industri Kacang sangrai Tarsius.

- Observasi

Observasi langsung untuk mengumpulkan data-data dengan cara meninjau langsung dan melakukan pengamatan proses kerja industri kacang sangrai tarsius.

14 - Studi Kepustakaan

Studi kepustakaan yaitu menggunakan buku-buku dari berbagai sumber untuk mendapatkan data yang bersifat teoritis.

Metode Penelitian

Metode penelitian yang digunakan untuk membahas permasalahan dalam penelitian ini adalah metode analisis deskriptif, yaitu proses analisis yang dapat memberikan gambaran maupun uraian jelas mengenai seuatu keadaan atau fenomena, sehingga dapat ditarik kesimpulan mengenai analisis biaya diferensial dalam keputusan menjual langsung atau memproses lebih lanjut produk pada Industri kacang Sangrai Tarsius.

4.HASIL PENELITIAN DAN PEMBAHASAN Hasil Penelitian

Gambaran Umum Objek Penelitian

Industri kacang sangrai tarsius adalah usaha yang bergerak dalam bidang perindustrian kacang sangrai. Industri kacang sangrai tarsius didirikan sejak tahun 1989 oleh keluarga Wowor – Pola sampai saat ini dan sekarang dikelolah oleh Ibu Yenny Polaak. Usaha ini bertempat di desa Kawangkoan jalan 17 agustus kinali. Produk yang dihasilkan dari industri kacang sangrai tarsius saat ini tidak hanya dipasarkan dalam desa saja tetapi telah sampai keluar desa yaitu dimasukkan dalam supermarket yang ada di Manado.

Uraian Hasil Penelitian

Dalam menjalankan suatu usaha yang paling utama adalah perencanaan. Perencanaan adalah salah satu fungsi dari manajemen untuk itu pemilik usaha dari industri kacang sangrai tarsius diharuskan untuk melakukan perencanaan dengan baik bagi kelancaran kegiatan usahanya. Setiap perencanaan pastilah dihadapkan pada berbagai pemilihan alternatif dan juga dihadapkan pada pengambilan keputusan yang menyangkut pemilihan alternatif tersebut. Dalam memutuskan alternatif mana yang akan dipilih pemilik usaha dari industri kacang sangrai tarsius akan menghadapi ketidakpastian. Untuk itu diperlukan informasi yang dapat menghindari ketidakpastian yang akan dihadapi, sehingga pemilik usaha tersebut dapat menentukan pilihan dengan baik pada alternatif yang ada. Dalam hal ini pemilik usaha tersebut telah memilih salah satu alternatif dalam perencanaan usahanya kedepan. Pemilik usaha berencana untuk memproses lebih lanjut produknya. Sebelum menerapkan alternatif tersebut dalam pengambilan keputusan menjual langsung atau memproses lebih lanjut produknya, pemilik usaha terlebih dahulu akan menganalisis dengan menyajikan data mengenai biaya bahan baku, biaya overhead, biaya tenaga kerja langsung, dan data lainya dalam produksi.

Tabel 1 Biaya Bahan Baku Untuk 1x Produksi Kacang Sangrai

Jenis Bahan Biaya Bahan

Kacang Mentah Rp 2.750.000 Pasir Rp 3.000 Kayu Bakar Rp 300.000

Total Rp 3.053.000 Sumber : Industri Kacang Sangrai Tarsius

Biaya bahan baku yang dikeluarkan pemilik usaha untuk 1 kali produksi adalah : bahan baku kacang mentah Rp 2.750.000 untuk 5 karung kacang, pasir Rp 3.000 untuk ½ loyang pasir, dan kayu bakar Rp 300.000 untuk 1 kubik kayu. Total yang dikeluarkan untuk bahan baku 1 kali produksi kacang sangrai adalah Rp 3.053.000.

15

Tabel 2 Biaya Overhead Pabrik Untuk 1x Produksi Kacang Sangrai

Biaya Overhead Pabrik 1x Produksi Kacang Sangrai Biaya tenaga kerja tidak langsung Rp 125.000 Biaya Kemasan Rp 248.000

Total BOP Rp 373.000 Sumber : Industri Kacang Sangrai Tarsius

Tabel 2 menunjukkan biaya overhead pabrik untuk 1x produksi kacang sangrai. Untuk biaya tenaga kerja tidak langsung Rp 125.000 (25.000 x 5 karung), dan untuk biaya kemasan Rp 248.000 (4kg plastik + sablon). Total yang dikeluarkan pemilik usaha untuk biaya overhead adalah Rp 373.000.

Tabel 3 Biaya Tenaga Kerja Langsung

Jenis Tenaga Kerja Jumlah Tenaga Kerja Jumlah Produksi (Karung) Upah Kerja (RP)

Biaya Tenaga Kerja Langsung (RP) Penjemuran 2 5 Rp 10.000 Rp 100.000 Sangrai Tapis Sortir 2 2 2 5 5 5 Rp 30.000 Rp 15.000 Rp 15.000 Rp 300.000 Rp 150.000 Rp 150.000 Total Rp 700.000

Sumber : Industri Kacang Sangrai Tarsius

Biaya tenaga kerja langsung adalah semua biaya tenaga kerja yang terlibat dalam kegiatan produksi. Tenaga kerja dibagi menjadi 4 bagian yaitu penjemuran, sangrai, tapis, sortir. Pada masing-masing bagian pemilik usaha mengerjakan 2 orang. Upah yang diberikan untuk penjemuran sebesar RP 100.000 (2 x 10.000 x 5 karung), Sangrai sebesar Rp 300.000 (2 x 30.000 x 5 karung), tapis sebesar Rp 150.000 (2 x 15.000 x 5 karung), sortir sebesar Rp 150.000 (2 x 15.000 x 5 karung). Total yang dikeluarkan pemilik usaha untuk membayar upah tenaga kerja langsung adalah Rp 700.000. Berdasarkan data biaya bahan baku, biaya overhead pabrik dan biaya tenaga kerja langsung diatas berikut ini akan dipisahkan biaya variabel dan biaya tetap, dimana dapat diuraikan sebagai beikut :

Tabel 4 Kalkulasi Perhitungan Biaya Variabel dan Biaya tetap

Jenis Biaya Biaya Per Produksi

Biaya Variabel :

Biaya bahan Baku Rp 3.053.000 Biaya TKL Rp 700.000

Total Biaya Variabel

Rp 3.753.000 Biaya Tetap :

Biaya Kemasan Rp 248.000 Biaya Tenaga Kerja Tidak Langsung Rp 125.000

Total Biaya Tetap Rp 373.000

Total Biaya Rp 4.126.000

Sumber : Industri Kacang Sangrai Tarsius

Hasil biaya variabel untuk biaya bahan baku sebesar Rp 3.053.000 untuk produksi 5 karung kacang, biaya tenaga kerja langsung sebesar Rp 700.000 untuk produksi 5 karung kacang. Dan untuk biaya dapat

16

diuraikan sebagai berikut : untuk biaya kemasan sebesar Rp 248.000 ( harga plastik + sablon untuk 562 pack ukuran 400gram), dan biaya tenaga kerja tidak langsung senesar Rp 125.000 ( 562 pack). Dari hasil perhitungan diatas dapat dilihat bahwa total biaya variabel untuk 1x produksi sebesar Rp 3.753.000, total dari biaya tetap 1x produksi sebesar Rp 373.000. Total biaya adalah sebesar Rp 4.126.000. Berikut akan disajikan kalkulasi perhitungan pendapatan bersih menjual langsung kacang sangrai.

Tabel 5 Kalkulasi Perhitungan Bersih Menjual Langsung Kacang Sangrai Banyaknya Produksi Ukuran Jual 400gram/pack Harga jual/pack Total Pendapatan Biaya-Biaya Produksi Pendapatan Bersih 5 Karong=225kg 562 pack Rp 15.000 Rp 8.430.000 Rp 4.126.000 Rp4.304.000

Total Pendapatan Bersih Rp4.304.000

Sumber : Industri Kacang Sangrai Tarsius

Untuk 1x produksi kacang tarsius memproduksi 5 karung kacang mentah yang akan disangrai.Dalam 1 karung kacang ada 250kg kacang dan setelah melalui proses sortir menjadi 225kg. Ukuran yang dipakai untuk dijual adalah 400gr/pack. Dalam ukuran 225kg bisa mendapat 562 pack. Harga jual untuk 1 pack sebesar Rp 15.000. Jadi pendapatan yang diperoleh adalah sebesar Rp 8.430.000. Jika dikurangi dengan biaya-biaya produksi maka pendapatan bersih adalah sebesar Rp 4.304.000. Selanjutnya akan disajikan biaya proses lebih lanjut produk kacang sangrai menjadi kacang gula.

Memproses Lebih Lanjut Produk Kacang Sangrai Menjadi Kacang Gula

Berikut ini akan disajikan biaya-biaya yang akan dikeluarkan pemilik untuk proses lebih lanjut produknya : Tabel 6 menunjukkan biaya bahan baku yang

harus dikeluarkan pemilik usaha jika ingin

memproses lebih lanjut produknya adalah Biaya bahan baku untuk gula merah sebesar Rp

1440.000 (Untuk 80kg gula merah dengan harga Rp 18.000/kg) dan biaya kayu bakar sebesar Rp

300.000 (proses produksi untuk 5 karung kacang). Total yang harus dikeluarkan pemilik usaha

untuk bahan baku adalah sebesar Rp 1.740.000.

Tabel 6 Biaya Bahan Baku Untuk Memproses Lebih Lanjut

Jenis Bahan Biaya Bahan

Gula Merah Rp 1.440.000 Kayu Bakar Rp 300.000

Total

Rp 1.740.000

Sumber : Data yang diolah

Selanjutkan akan disajikan biaya overhead pabrik untuk proses lebih lanjut produk yaitu sebagai berikut :

Tabel 7 Biaya overhead Pabrik Untuk Proses Lebih Lanjut

Biaya Overhead Pabrik Proses Lebih Lanjut Produk Biaya tenaga kerja tidak langsung Rp 125.000 Biaya Kemasan

Biaya Pajak + Listrik Biaya Distribusi

Rp 480.000 Rp 300.000 Rp 155.000

Total BOP Rp 1.060.000

17

Tabel 7 menunjukkan biaya overhead pabrik yang harus dikeluarkan pemilik jika memproses lebih lanjut produknya. Untuk biaya tenaga keja tidak langsung sebesar Rp 125.000 (25.000 x 5 karung), biaya kemasan Rp 480.000, biaya pajak + listrik sebesar Rp 300.000 dan biaya distribusi sebesar Rp 155.000. Total biaya overhead yang harus dikeluarkan pemilik adalah sebesar Rp 1.060.000. Selanjutnya akan disajikan data biaya tenaga kerja langsung untuk proses lebih lanjut produk :

Tabel 8 Biaya Tenaga Kerja Langsung Untuk Proses Lebih Lanjut

Jenis Tenaga Kerja Jumlah Tenaga Kerja Jumlah Produksi (Karung) Upah Kerja (RP)

Biaya Tenaga Kerja Langsung (RP) Pengupasan 1 5 Rp 75.000 Rp 375.000 Pencampuran 1 5 Rp 80.000 Rp 400.000

Total Rp 775.000

Sumber : Data yang diolah

Biaya tenaga kerja langsung untuk proses lebih lanjut produk dihitung berdasarkan jumlah yang diproduksi. Tenaga kerja langsung dibagi menjadi 2 bagian yaitu pengupasan dan pencampuran. Pada masing-masing bagian hanya 1 tenaga kerja. Upah yang diberikan untuk bagian pengupasan adalah sebesar Rp 375.000 (Rp 75.000 x 5 karung) dan upaj untuk bagian pencampuran adalah sebesar Rp 400.000 ( Rp 80.000 x 5 karung). Total biaya yang harus dikeluarkan pemilik usaha untuk membayar upah tenaga kerja langsung adalah sebesar Rp 775.000.

Berdasarkan data biaya bahan baku langsung dan biaya overhead pabrik dan biaya tenaga kerja langsung untuk proses lebih lanjut produk diatas berikut ini akan pisahkan biaya variabel dan biaya tetap, dimana dapat diuraikan sebagai berikut:

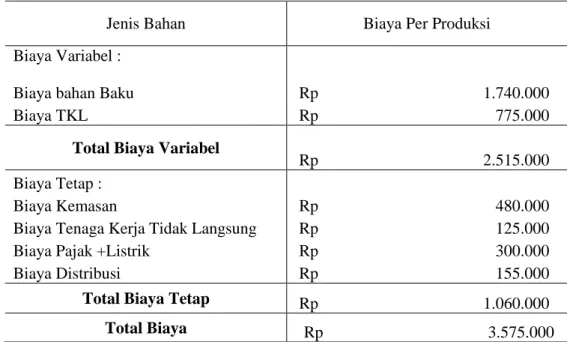

Tabel 9 Kalkulasi Perhitungan Biaya Variabel dan Biaya tetap Untuk Proses Lebih Lanjut

Jenis Bahan Biaya Per Produksi

Biaya Variabel :

Biaya bahan Baku Rp 1.740.000 Biaya TKL Rp 775.000

Total Biaya Variabel

Rp 2.515.000 Biaya Tetap :

Biaya Kemasan Rp 480.000 Biaya Tenaga Kerja Tidak Langsung Rp 125.000 Biaya Pajak +Listrik Rp 300.000 Biaya Distribusi Rp 155.000

Total Biaya Tetap Rp 1.060.000

Total Biaya Rp 3.575.000

Sumber : Data yang diolah

Hasil biaya variabel untuk biaya bahan baku sebesar Rp 1.740.000 untuk proses lebih lanjut produk 5 karung kacang, biaya tenaga kerja langsung sebesar Rp 775.000 untuk prose lebih lanjut produk 5 karung kacang. Dan untuk biaya tetap dapat diuraikan sebagai berikut : untuk biaya pengemasan sebesar Rp 480.000 (harga plastik + sablon untuk 762 pack ukuran 400gram), dan biaya tenaga kerja tidak langsung sebesar Rp 125.000 (762 pack). Dari hasil perhitungan diatas dapat dilihat bahwa total biaya variabel untuk proses lebih

18

lanjut produk sebesar Rp 2.515.000, total dari biaya tetap untuk proses lebih lanjut produk sebesar Rp 1.060.000. Total biaya adalah sebesar Rp 3.575.000.

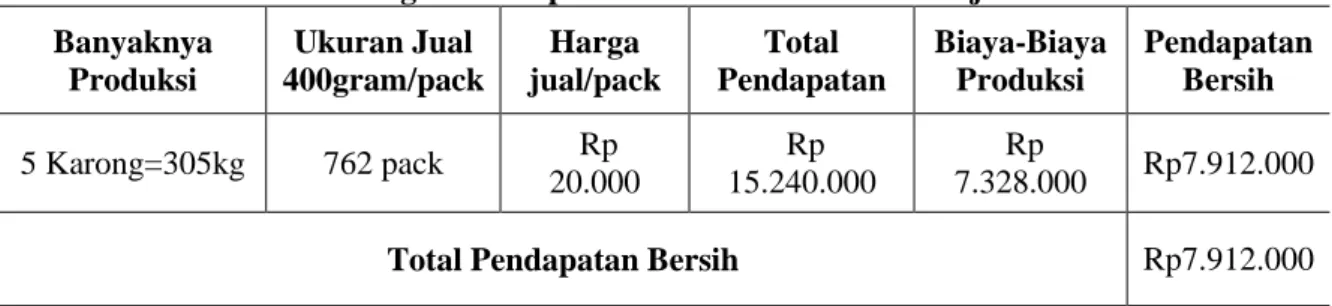

Jika pemilik usaha memproses lebih lanjut 5 karung kacang yang telah disangrai menjadi kacang gula maka 225kg kacang sangrai untuk 5 karung akan menjadi 305kg kacang gula. Dalam ukuran 305kg kacang gula akan mendapat 762 pack ukuran 400gram. Harga jual untuk 1 pack ukuran 400gram kacang gula adalah Rp 20.000. Jadi pendapatan yang diperoleh jika menjual 762 pack kacang gula adalah sebesar Rp 15.240.000. Jika dikurangi dengan biaya-biaya selama produksi maka pendapatan bersih untuk kacang gula adalah Rp 7.912.000. Berikut ini akan disajikan kalkulasi perhitungan pendapatan bersih proses lebih lanjut kacang sangrai menjadi kacang gula adalah sebagai berikut :

Tabel 10 Kalkulasi Perhitungan Pendapatan Bersih Proses lebih Lanjut Banyaknya Produksi Ukuran Jual 400gram/pack Harga jual/pack Total Pendapatan Biaya-Biaya Produksi Pendapatan Bersih 5 Karong=305kg 762 pack Rp 20.000 Rp 15.240.000 Rp 7.328.000 Rp7.912.000

Total Pendapatan Bersih Rp7.912.000

Sumber : Data yang diolah Pembahasan

Salah satu yang menjadi faktor utama dari kegagalan yang dialami oleh suatu perusahaan

adalah kesalahan dari pihak manajemen dalam mengambil keputusan. Setiap keputusan yang diambil

oleh pihak manajemen akan menjadi tolak ukur keberhasilan dari suatu perusahaan dimasa yang akan

datang. Pengambilan keputusan pada hakekatnya merupakan pemilihan diantara serangkaian alternatif.

Para manager dihadapkan pada pengambilan keputusan yang menyangkut pemilihan berbagai macam alternatif. Dalam hal ini pemilik usaha industri kacang sangrai tarsius dihadapkan pada alternatif menjual langsung atau memproses lebih lanjut produknya. Untuk itu pemilik usaha membutuhkan informasi dalam menentukan pilihan terbaik bagi usahanya.Untuk pengambilan keputusan yang tepat maka diperlukan informasi yang relevan berkaitan dengan alternatif yang akan dipilih. Jadi informasi yang relevan yang harus diperhatikan oleh pemilik usaha adalah biaya dan pendapatan dari masing-masing alternatif dan membandingkanya untuk melihat besarnya laba/pendapatan yang dihasilkan antara menjual langsung atau memproses lebih lanjut. Tujuan dari penelitian ini adalah memberikan informasi yang relevan bagi pemilik usaha untuk mengetahui biaya-biaya apa saja yang akan dikeluarkan jika keputusan proses lebih lanjut diterapkan.

Dari data-data yang telah dilampirkan diatas kita bisa melihat bahwa jika pemilik usaha memproses lebih lanjut produknya dari kacang sangrai menjadi kacang gula pendapatan yang diperoleh lebih dari pendapatan jika langsung menjualnya. Berikut adalah iktisar dari analisis diferensial untuk keputusan menjual langsung atau memproses lebih lanjut produk :

Tabel 11 Analisis Diferensial Untuk Keputusan Menjual Langsung Atau Memproses Lebih lanjut

Ket :

Menjual

Memproses Lebih

lanjut

Jumlah

Diferensial Bila

Mmeproses lebih

Lanjut

Pendapatan Bersih

Rp 4.304.000

Rp 11.487.000

Rp 7.183.000

Biaya Pemrosesan

Rp -

Rp 3.575.000

Rp 3.575.000

Keuntungan

Rp 4.304.000

Rp 7.912.000

Rp 3.608.000

19

Dari tabel 11 bisa kita lihat pendapatan bersih dari penjualan langsung kacang sangrai sebanyak 562 pack adalah sebesar Rp 4.304.000 dan pendapatan bersih dari penjualan proses lebih lanjut menjadi kacang gula sebanyak 762 pack adalah sebesar Rp 11.487.000 jumlah diferensial dari pendapatan bersih adalah sebesar Rp 7.183.000. Biaya pemrosesan yang akan dikeluarkan jika ingin memproses lebih lanjut produk adalah sebesar Rp 3.575.000. Keuntungan yang diterima jika pemilik menjual langsung produknya adalah sebesar Rp 4.304.000. Jika pemilik memproses lebih lanjut produknya maka keuntungan yang akan diterima adalah sebesar Rp 7.912.000. Selisih keuntungan antara menjual langsung dan memproses lebih lanjut produk adalah sebesar Rp 3.608.000. Jadi keputusan untuk memproses lebih lanjut produk kacang sangrai menjadi kacang gula bisa diterapkan karena pendapatan yang dihasilkan lebih dari menjual langsung.

5.KESIMPULAN

Kesimpulan dari penelitian ini adalah pemilik usaha dalam mengembangkan usahanya dengan memilih alternatif memproses lebih lanjut produk bisa diterapkan, karena jika diproses lebih lanjut produknya maka pendapatan yang akan diterima lebih menguntungkan.

Saran

Berdasarkan kesimpulan diatas maka yang dapat penulis sarankan untuk pemilik usaha industri kacang sangrai tarsius adalah keputusan untuk memproses lebih lanjut produknya sudah benar karena laba/pendapatan yang dihasilkan lebih besar dari pada keputusan menjual langsung. Untuk itu jika ingin mendapatan laba/pendapatan yang lebih maka keputusan untuk proses lebih lanjut sudah bisa diterapkan.

DAFTAR PUSTAKA

Andhika, Arry Candra. 2006. Analisis Biaya Diferensial Sebagai Alat Bantu Manajemen Dalam Menentukan

Harga Jual Pesanan Khusus.

http://skripsi.umm.ac.id/files/disk1/149/jiptummpp-gdl-s1-2006-arrychandr-7426-PENDAHUL-N.pdf Diakses tanggal 24 mei 2014

Halim, Abdul, Supomo, Bambang, Kusufi, Muhammad. 2013. Akuntansi manajemen (akuntansi manajerial). Edisi kedua. Penerbit BPFE. Yogyakarta.

Hongren , Datar, M , Foster , Goerge . 2008. Akuntansi biaya dengan pendekatan manjrial. Jilid 1. Edisi 12. Penerbit erlangga. Jakarta.

Indriantoro Nur M,Sc, Drs. Supomo Bambang M.Si. 2013. Metodologi Penelitian Bisnis Untuk Akuntansi &

Manajemen. Edisi Pertama. Penerbit BPFE Yogyakarta. Yogyakarta.

Indriantoro, Supomo. 2009. Metodologi Penelitian Bisnis Untuk Akuntansi & Bisnis. Edisi Pertama. BPFE : Yogyakarta.

Jusup Al Haryono M.B.A. 1999. Dasar-Dasar Akuntansi. Jilid 1. Edisi Kelima. Penerbit Sekolah Tinggi Ilmu Ekonomi YKPN. Yogyakarta.

Kamaruddin,Ahmad. 2005. Akuntansi Manajemen Dasar-Dasar Konsep Biaya Dan Pengambilan Keputusan. edisi revisi ketiga. Raja Grafindo Persada. Jakarta.

Kholmi, Masiyah., Yuningsih. 2002. Akuntansi Biaya. edisi pertama. cetakan kedua. Universitas Muhammadiyah. Malang.

Maher Michael W , Deakin Edward B, 1996.Analisis Biaya Diferensial Jilid 1. Edisi Keempat. Erlangga. Jakarta

20

Prawironegoro, Darsono., Purwanti Ari. 2009. Akuntansi Manajemen. Edisi Ketiga. Mitra Wacana Media. Jakarta.

Simamora, Hendry. 2012. Akuntansi Manajemen. Edisi ketiga. Cetakan ketiga. Star Gate Publisher Riau.

Subekti, Lucky. 2006. Analisis Biaya Diferensial Untuk Mengambil Keputusan Menjual Langsung atau

Memproses Lebih Lanjut Komuditas apel (Studi Pada Agropolitan Batu)

http://skripsi.umm.ac.id/files/disk1/138/jiptummpp-gdl-s1-2006-lukkysubek-6865-PENDAHUL-N.pdf . Diakses tanggal 24 mei 2014

Sugiyono. 2010. Metode penelitian Kuantitatif Kualitatif dan R&D. Alfabeta. Jakarta. Sugiarto. 1999. Pengantar Akuntansi I. Universitas Terbuka. Jakarta.

Supriyono. 1994. Akuntansi Biaya dan Akuntansi Manajemen Untuk Teknologi maju dan Globalisasi. BPFE. Yogyakarta.