1

PENGARUH PENYAJIAN LAPORAN KEUANGAN DAN AKSESIBILITAS LAPORAN KEUANGAN TERHADAP AKUNTABILITAS PENGELOLAAN

KEUANGAN DAERAH

(Studi Empiris Pada Pemerintah Kabupaten Padang Pariaman)

Ridho Riyansa, Yunilma, Poppy Fauziati

Jurusan Akuntansi Fakultas Ekonomi Universitas Bung Hatta Email: ridhoriyansa@hotmail.co.id

ABSTRACT

This study aims to test empirically the effect of financial statement presentation and accessibility of financial statements to the accountability of financial management by the users of financial statements. The population in this study are external users of financial statements in Padang Pariaman Regency by the method of data collection through survey questionnaires. Sampling in this study used survey method, and then determined a sample of 75 respondents from external users of financial statements that include the Parliament and NGOs. Analysis methods used in testing the hypothesis in this study a number of statistical test. The results of hypothesis testing in this study shows that the financial statement presentation have not effect on financial management accountability, accessibility of financial statements have a positive and significant impact on local financial management accountability as well as regional financial statement presentation and accessibility of financial statements together influential and significant impact on local financial management accountability.

Keyword: financial statement presentation, accessibility of financial statements, accountability of financial management.

PENDAHULUAN

Good governance adalah suatu penyelenggaran manajemen pembangunan yang sejalan dengan prinsip demokrasi dan penghindaran dari salah satu alokasi dana investasi. Good governance menjadi suatu hal yang tidak dapat ditawar lagi keberadaannya dan mutlak harus terpenuhi setelah sekian lama rakyat Indonesia hidup dibawah sistem pemerintahan secara mendasar tidak berorientasi kepada kesejahteraan masyarakat.

Menurut Mardiasmo (2004), akuntabilitas adalah prinsip pertanggungjawaban publik yang berarti bahwa proses penganggaran mulai dari perencanaan, penyusunan dan pelaksanaan harus benar-benar dapat dilaporkan dan dipertanggungjawabkan kepada Dewan Perwakilan Rakyat Daerah (DPRD) dan masyarakat. Akuntabilitas mensyaratkan bahwa pengambil keputusan berprilaku sesuai dengan mandat yang diterimanya.

2 Untuk itu, perumusan kebijakan, bersama-sama dengan cara dan hasil kebijakan tersebut harus dapat diakses dan dikomunikasikan secara vertikal maupun horizontal dengan baik. Definisi lain menyebutkan akuntabilitas dapat diartikan sebagai kewajiban-kewajiban dari individu-individu atau penguasa yang dipercayakan untuk mengelola sumber-sumber daya publik dan yang bersangkutan dengannya untuk dapat menjawab hal-hal yang menyangkut pertanggungjawabannya. Akuntabilitas terkait erat dengan instrumen untuk kegiatan kontrol terutama dalam hal pencapaian hasil pada pelayanan publik dan menyampaikannya secara transparan kepada masyarakat ( Arifiyadi, 2008 ).

Salah satu alat untuk memfasilitasi terciptanya akuntabilitas publik adalah melalui penyajian laporan keuangan pemerintah daerah yang komprehensif. Laporan keuangan merupakan komponen penting untuk menciptakan akuntabilitas sektor publik dan merupakan salah satu alat ukur kinerja finansial pemerintah daerah.

Penyajian laporan keuangan daerah telah mengalami reformasi yang mendasar sejak berlakunya Peraturan Pemerintah Nomor 105 Tahun 2000 tentang Pengelolaan Keuangan Daerah yaitu

mengharuskan kepala daerah untuk menyusun dua jenis laporan keuangan baru yang meliputi neraca daerah dan laporan arus kas. Pemerintah harus mampu menyediakan semua informasi keuangan yang relevan secara jujur dan terbuka kepada publik karena kegiatan pemerintah adalah dalam rangka melaksanakan amanat rakyat. Halim (2002) berpendapat bahwa pada kenyataannya berdasarkan survey ke sejumlah pemerintah daerah, pemerintah daerah tidak serta merta dapat menyusun dua buah laporan keuangan baru tersebut terutama neraca. Belum dimilikinya neraca oleh pemerintah daerah disebabkan antara lain karena sistem dan pelaporan yang selama ini ada belum kondusif kearah tersebut. Dapat ditarik Perumusan masalah yaitu :

1. Apakah penyajian laporan keuangan daerah berpengaruh terhadap akuntabilitas pengelolaan keuangan daerah.

2. Apakah aksesibilitas laporan keuangan daerahberpengaruh terhadap akuntabilitas pengelolaan keuangan daerah.

LANDASAN TEORI

Penyajian Laporan Keuangan Daerah

Laporan keuangan sektor publik merupakan representasi terstruktur posisi keuangan akibat transaksi yang dilakukan. Laporan keuangan organisasi sektor publik merupakan komponen penting untuk

3 menciptakan akuntabilitas sektor publik. Semakin besarnya tuntutan terhadap pelaksanaan akuntabilitas publik maka menimbulkan implikasi bagi manajemen sektor publik untuk memberikan informasi kepada publik, salah satunya adalah informasi akuntansi berupa laporan keuangan (Sande, 2013)

Menurut Bastian (2006), terdapat empat karakteristik laporan keuangan kualitatif pokok yaitu :

1. Relevan,

Yaitu informasi yang termuat dalam laporan keuangan dapat mempengaruhi kebutuhan pengguna dengan membantu mereka mengevaluasi peristiwa masa lalu atau masa kini.

2. Andal,

Yaitu laporan keuangan bebas dari pengertian yang menyesatkan dan kesalahan material, menyajikan setiap fakta secara jujur serta dapat diverifikasi.

3. Dapat dibandingkan,

Yaitu informasi yang termuat dalam laporan keuangan dapat dibandingkan dengan laporan keuangan periode sebelumnya atau entitas pelaporan lain pada umumnya.

4. Dapat dipahami,

Yaitu informasi yang disajikan dalam laporan keuangan dapat dipahami

oleh pengguna dan dinyatakan dalam bentuk serta istilah yang disesuaikan dengan batas pemahaman para pengguna untuk mengetahui isi yang dimaksud dalam laporan keuangan.

Aksesibilitas Laporan Keuangan Daerah

Ketidakmampuan laporan keuangan dalam melaksanakan akuntabilitas bukan disebabkan karena laporan tahunan yang tidak memuat semua informasi relevan yang dibutuhkan para pengguna, tetapi juga karena laporan tersebut tidak dapat secara langsung tersedia dan aksesibel pada para pengguna potensial (Jones et al, 1985) dalam Aliyah (2012).

Akuntabilitas yang efektif tergantung kepada akses publik terhadap laporan pertanggungjawaban maupun laporan temuan yang dapat dibaca dan dipahami. Dalam demokrasi yang terbuka, akses ini diberikan oleh media seperti surat kabar, majalah, radio, stasiun televisi, dan website (internet) dan forum yang memberikan perhatian langsung atau peranan yang mendorong akuntabilitas pemerintah terhadap masyarakat (Shende dan Bannet, 2004) dalam Sande (2013).

Agar informasi yang disampaikan dalam laporan keuangan pemerintah daerah dapat memenuhi prinsip

4 akuntabilitas pemerintah daerah harus meningkatkan aksesibilitas laporan keuangannya, tidak sekedar menyampaikan ke DPR saja, tetapi juga memfasilitasi masyarakat luas agar dapat mengetahui atau memperoleh laporan keuangan dengan mudah.

Akuntabilitas Laporan Keuangan Daerah

Shende dan Bennet (2004) dalam Aliyah (2012), menyatakan reformasi dalam pemerintahan di Indonesia tidak terlepas dari semangat penegakan demokrasi. Istilah demokrasi mengisyaratkan setidaknya ada tiga elemen esensial yaitu : transparansi, akuntabilitas dan keadilan. Akuntabilitas mengandung arti pertanggungjawaban, baik oleh orang-orang maupun badan-badan yang dipilih atas pilihan-pilihan dan tindakan-tindakannya. Transparansi, akuntabilitas dan keadilan merupakan atribut yang terpisah. Akan tetapi, dua istilah yang pertama adalah tidak independen, sebab pelaksanaan akuntabilitas memerlukan transparansi. Mohammad, dkk (2004) dalam Mulyana (2006), menyatakan bahwa esensi dari akuntabilitas adalah keterbukaan (transparansi).

Instrumen utama dari akuntabilitas keuangan adalah anggaran pemerintah,

data yang secara periodik dipublikasikan, laporan tahunan dan hasil investigasi serta laporan umum lainnya yang disiapkan oleh agen yang independen. Anggaran tahunan secara khusus mempunyai otoritas legal untuk pengeluaran dana publik sehingga proses penganggaran secara keseluruhan menjadi relevan untuk manajemen fiskal dan untuk melaksanakan akuntabilitas keuangan dan pengendalian pada tingkat berbagai operasi.

METODOLOGI PENELITIAN

Populasi dalam penelitian ini adalah pengguna eksternal laporan keuangan (pihak-pihak yang berkepentingan terhadap laporan keuangan) di lingkungan pemerintah daerah Kabupaten Padang Pariaman yang dalam hal ini yang menjadi populasi yaitu anggota DPRD (Dewan Perwakilan Rakyat Daerah) dan LSM (Lembaga Swadaya Masyarakat) yang masih aktif terdapat di wilayah Kabupaten Padang Pariaman yang didapat berasal dari situs resmi pemerintahan Kabupaten Padang Pariaman (padangpariamankab.go.id).

Sampel yang digunakan dalam penelitian ini meliputi semua anggota DPRD dan LSM yanga ada di Kabupaten Padang Pariaman.

Jenis data yang digunakan dalam penelitian ini adalah data primer yaitu data

5 yang berasal dari sumber asli atau pertama. Data dalam penelitian ini diperoleh dengan metode survey dengan melakukan penyebaran kuesioner yang didistribusikan langsung oleh peneliti kepada responden tanpa melalui perantara agar tingkat pengembalian kuesioner lebih tinggi.

Variabel independen dalam penelitian ini adalah :

1.Penyajian Laporan Keuangan Daerah

Laporan keuangan disusun untuk menyediakan informasi yang relevan mengenai posisi keuangan dan seluruh transaksi yang dilakukan oleh suatu entitas pelaporan selama satu periode pelaporan. Jumlah kuesioner terdiri dari 8 item pertanyaan yang diadopsi dari Sande (2013).

2.Aksesibilitas Laporan Keuangan Daerah

Aksesibilitas merupakan kemudahan berbagai pihak pengguna laporan keuangan untuk mengetahui informasi keuangan daerah. Aksesibilitas laporan keuangan daerah yang baik akan mewujudkan komunikasi yang baik pula antara publik dan pemerintah. Proses inilah yang mendukung akuntabilitas dari pengelolaan keuangan daerah. Kuesioner dari Sande (2013) terdiri dari 3 item pertanyaan.

Variabel dependen dalam penelitian ini adalah akuntabilitas pengelolaan keuangan daerah. Akuntabilitas pengelolaan keuangan daerah adalah tingkat pertanggungjawaban pengelolaan keuangan daerah yang bersifat komprehensif dan mencakup aspek kebijakan serta penggunaan anggaran kepada publik. Kuesioner yang diadopsi dari Sande (2013) terdiri dari 8 pertanyaan.

Untuk melakukan pengujian data, penelitian ini menggunakan uji validitas yang terdiri dari uji validitas dan realibilitas. Sedangkan untuk pengujian hipotesis menggunakan model regresi linear berganda yang dilanjutkan dengan uji koefisien determinasi (R Square) , uji F (simultan) dan uji t (parsial).

HASIL PENELITIAN DAN

PEMBAHASAN

Prosedur Pengumpulan Data

Data diperoleh dengan menyebarkan 75 kuesioner kepada anggota DPRD dan LSM di Kabupaten Padang Pariaman. Deskripsi penyebaran kuesioner yang dilakukan terlihat pada tabel 4.1 dibawah ini:

6 Tabel 4.1

Deskriptif Umum Penyebaran Kuesioner

Keterangan Jumlah

Jumlah kuesioner yang disebarkan Jumlah kuesioner tidak dikembalikan Jumlah kuesioner yang dikembalikan Jumlah kuesioner yang rusak Jumlah kuesioner yang diolah

75 0 75

0 75

Pada tabel 4.1 teridentifikasi bahwa total kuesioner yang disebarkan berjumlah 75 orang, setelah dilakukan pengumpulan kembali 100% dari kuesioner yang disebarkan berhasil dikumpulkan. Setiap kuesioner yang disebarkan dilakukan pengecekan kembali, untuk menilai kelayakan dari kuesioner untuk di ikutsertakan dalam pengolahan data. Hasil pemeriksaan menunjukan bahwa seluruh kuesioner yang dikumpulkan layak untuk di ikutsertakan dalam tahapan pengolahan data. Setelah seluruh data dan informasi berhasil dikumpulkan maka tahapan pengolahan data dapat segera dilakukan. Proses pengolahan dilakukan dengan menggunakan bantuan program SPSS.

Pengujian Asumsi Klasik

Salah satu syarat yang harus dipenuhi sebelum dilakukan pembentukan model regresi berganda adalah pengujian asumsi klasik. Pengolahan data lebih lanjut baru dapat dilakukan setelah seluruh variabel penelitian yang akan dibentuk kedalam model persamaan regresi

berganda terbebas dari gejala asumsi klasik. Secara umum model pengujian asumsi klasik yang digunakan meliputi:

Hasil Uji Normalitas

Pengujian normalitas

menggunakan uji One Sample Kolmogorov Smirnov Test. Berdasarkan hasil pengujian normalitas yang telah dilakukan diperoleh ringkasan hasil terlihat pada tabel 4.2 dibawah ini:

Tabel 4.2

Hasil Pengujian Normalitas Variabel penelitian Variabel

Penelitian

Asymp Sig

(2-Tailed Cut Off

Kesimp ulan Akuntabilitas 0,218 0,05 Normal Penyajian Laporan Keuangan 0,221 0,05 Normal Aksesibilitas Laporan Keuangan 0,168 0,05 Normal

Dari table 4.2 diatas terlihat bahwa variable akuntabilitas memiliki nilai Asymp Sig (2-tailed) sebesar 0.218, penyajian laporan keuangan 0.221 dan aksesibilitas laporan keuangan 0.168. Dimana nilai Asymp sig (2-tailed) < 0.05, sehingga dapat disimpulkan semua variabel memiliki distribusi normal.

Pengujian Multikolinearitas

Pengujian multikolinearitas dilakukan untuk mengetahui hubungan yang terbentuk antar variabel independen. Pengujian multikolinearitas dilakukan

7 dengan mencari nilai tolerance dan variance influence factor (VIF). Data terbebas dari multikolinieritas jika VIF > 10 dan Tolerance value < 0.10 Berdasarkan hasil pengujian multikolinearitas yang telah dilakukan diperoleh ringkasan hasil pengujian terlihat pada tabel 4.3 dibawah ini:

Tabel 4.3

Hasil Pengujian Normalitas Variabel Penelitian

Variabel

Penelitian Tolerance VIF Kesimpulan

Penyajian Laporan Keuangan 0,814 1,229 Tidak Terjadi Multikolineari tas Aksesibilit as Laporan Keuangan 0,814 1,229 Tidak Terjadi Multikolineari tas Dapat dilihat penyajian laporan keuangan Asymp sig (2-tailed) 0.814 dan aksesibilitas laporan keuangan Asymp sig (2-tailed) 0.814,maka masing-masing variabel memiliki nilai tolerance > 0.10 dan VIF < 10, dapat disimpulkan tidak terjadi gejala multikolinieritas.

Pengujian Heteroskedastisitas

Pengujian heteroskedastisitas bertujuan untuk mengetahui pola keragaman pola sebaran variance yang mendukung masing-masing variabel penelitian. Pengujian heteroskedastisitas

dilakukan dengan menggunakan model Glejser. Dengan cara meregresikan nilai absolute residual terhadap variabel independen, dengan derajat kepercayaan 5%. Maka jika nilai signifikansi > 0.05 tidak terjadi heteroskedasitas begitu pula sebaliknya. Ghozali (2013). Berdasarkan hasil pengujian heteroskedastisitas yang telah dilakukan diperoleh ringkasan hasil terlihat pada tabel 4.4 dibawah ini:

Tabel 4.4

Hasil Pengujian Heteroskedastisitas Model Glejser

Variabel

Penelitian Sig Alpha Kesimpulan

Penyajian Laporan Keuangan 0,926 0,05 Tidak Terjadi Heteroskedast istas Aksesibilit as Laporan Keuangan 0,926 0,05 Tidak Terjadi Heteroskedast isitas Berdasarkan table 4.4 dapat dilihat penyajian laporan keuangan 0.926 dan aksesibilitas laporan keuangan 0.926, berarti nilai signifikan diatas 0.05, maka seluruh variabel-variabel independen yang dibentuk dalam model regresi linier berganda terbebas dari gejala Heteroskedastisitas

8

Hasil Analisa Regresi Linier Berganda

Untuk mengetahui arah pengaruh antara variabel independen terhadap variabel dependen maka dapat dibuat sebuah persamaan regresi berganda. Dimana dalam persamaan ini juga akan terlihat hasil uji berupa uji koefisien determinasi, uji simultan dengan F-Test (Anova), dan Uji hipotesis statistik t yang pada dasarnya digunakan untuk melihat pengaruh variabel independen terhadap variabel dependen secara parsial. Dari hasil pengolahan data yang telah dilakukan diperoleh ringkasan hasil pengujian seperti yang terlihat pada tabel 4.5 dibawah ini :

Tabel 4.5 Hasil Uji Hipotesis

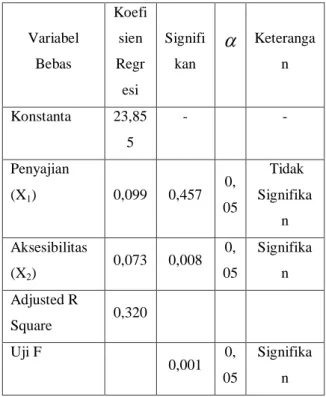

Variabel Bebas Koefi sien Regr esi Signifi kan

Keteranga n Konstanta 23,85 5 - - Penyajian (X1) 0,099 0,457 0, 05 Tidak Signifika n Aksesibilitas (X2) 0,073 0,008 0, 05 Signifika n Adjusted R Square 0,320 Uji F 0,001 0, 05 Signifika nSumber : data primer diolah

Dari tabel dapat dibuat persamaan regresi berganda sebagai berikut :

Y = 23,855 + 0,099 X1 + 0,073 X2

Dari persamaan tersebut dapat diambil kesimpulan bahwa :

Konstanta sebesar 23,855 menyatakan bahwa jika tidak ada penyajian laporan keuangan dan aksesibilitas laporan keuangan maka akuntabilitas laporan keuangan daerah sebesar 23,855.

Koefesien regresi penyajian laporan keuangan sebesar 0,099 menyatakan bahwa jika penyajian laporan keuangan meningkat maka akan meningkatkan akuntabilitas pengelolaan keuangan daerah sebesar 0,099 dengan anggapan penyajian laporan keuangan nilainya tetap.

Koefisien aksesibilitas laporan keuangan sebesar 0,073 menyatakan bahwa bila aksesibilitas laporan keuangan akan meningkatkan akuntabilitas pengelolaan keuangan daerah sebesar 0,073 dengan anggapan penyajian laporan keuangan nilainya tetap.

Uji Koefisien Determinasi (R Square)

Dari hasil pengolahan data (data Primer) yang dapat dilihat pada tabel 4.5 diperoleh hasil penelitian bahwa Adjusted R square adalah sebesar 0,320. Hal ini

9 berarti hanya 32% dari variasi variabel Akuntabilitas Pengelolaan Keuangan Daerah yang dapat dijelaskan oleh Penyajian dan Aksesibilitas Laporan Keuangan sedangkan sisanya sebesar 68% dijelaskan oleh variabel-variabel lain yang tidak diteliti dalam penelitian ini.

Hasil Uji Dengan F-Test

Pengujian ini dilakukan untuk melihat apakah semua variabel bebas yang dimasukkan dalam model mempunyai pengaruh secara bersama-sama terhadap variabel terikat. Dari proses pengolahan data yang telah dilakukan diperoleh ringkasan hasil seperti yang terlihat pada tabel 4.5 maka dapat dijelaskan bahwa nilai signifikansi 0,001. karena probabilitasnya signifikansi jauh lebih kecil dari sig kecil dari 0,05, maka model regresi dapat dipergunakan untuk memprediksi akuntabilitas pengelolaan keuangan daerah atau dapat dikatakan bahwa penyajian dan aksesibilitas laporan keuangan secara bersama-sama berpengaruh pada akuntabilitas pengelolaan keuangan daerah.

Pengujian Hipotesis

Uji statistik t pada dasarnya digunakan untuk melihat pengaruh variabel independen terhadap variabel dependen secara parsial. Dimana pada

penelitian ini untuk melihat pengaruh penyajian laporan keuangan dan aksesibilitas laporan keuangan terhadap akuntabilitas pengelolaan keuangan daerah secara parsial / individual.

Pengaruh Penyajian Laporan Keuangan Terhadap Akuntabilitas Pengelolaan Keuangan Daerah

Berdasarkan table 4.5 diperoleh nilai signifikan sebesar 0,457. Hipotesis pertama menyatakan bahwa terdapat pengaruh penyajian laporan keuangan terhadap akuntabilitas pengelolaan keuangan daerah. Dari hasil uji t pada table 4.5 tingkat signifikan 0.457 >

0.05, sehingga dapat disimpulkan bahwa tidak terdapat pengaruh penyajian laporan keuangan di kabupaten padang pariaman.Temuan yang diperoleh pada tahapan pengujian hipotesis pertama tidak sejalan dengan teori Mulyana (2006), meneliti tentang pengaruh penyajian neraca daerah dan aksesibilitas laporan keuangan daerah terhadap akuntabilitas pengelolaan keuangan daerah. Hasil penelitiannya membuktikan bahwa secara terpisah dan bersama-sama penyajian neraca daerah dan aksesibilitas laporan keuangan daerah berpengaruh positif terhadap akuntabilitas pengelolaan keuangan daerah. Selain itu hasil yang diperoleh juga tidak konsisten dengan

10 penelitian yang dilakukan oleh Sagala (2011) yang meneliti tentang pengaruh penyajian laporan keuangan daerah dan aksesibilitas laporan keuangan daerah terhadap akuntabilitas pengelolaan keuangan daerah. Hasilnya menunjukkan bahwa penyajian laporan keuangan daerah dan aksesibilitas laporan keuangan daerah berpengaruh positif dan signifikan terhadap akuntabilitas pengelolaan keuangan daerah baik secara simultan maupun parsial. Sande (2013), melakukan penelitian terhadap 92 orang Kepala SKPD dan Kepala Bagian Keuangan SKPD membuktikan bahwa penyajian laporan keuangan daerah berpengaruh signifikan terhadap akuntabilitas pengelolaan keuangan daerah.

Pengaruh Aksesibilitas Laporan

Keuangan Daerah Terhadap

Akuntabilitas Pengelolaan Keuangan Daerah

Berdasarkan hasil yang diperoleh terdapat di table 4.5 nilai signifikan sebesar 0,008. Hipotesis kedua menyatakan bahwa terdapat pengaruh aksesibilitas laporan keuangan terhadap akuntabilitas pengelolaan keuangan daerah. Dari hasil uji t pada table 4.5 tingkat signifikan 0.008 <

0.05, sehingga dapat disimpulkan bahwaterdapat pengaruh penyajian laporan keuangan di Kabupaten Padang Pariaman.

Hasil yang diperoleh pada tahapan pengujian hipotesis kedua konsisten dengan teori yang dijelaskan oleh Mulyana (2006) menyatakan aksesibilitas laporan keuangan merupakan kemudahan bagi seseorang untuk memperoleh informasi mengenai laporan keuangan. Pemerintah daerah harus memberikan kemudahan akses bagi para pengguna laporan keuangan. Hasil yang diperoleh juga konsisten dengan penelitian yang telah dilakukan oleh Mustofa (2012), pada penelitiannya yang menunjukkan bahwa aksesibilitas laporan keuangan mempunyai pengaruh positif terhadap akuntabilitas pengelolaan keuangan daerah. Hal yang sama juga ditunjukkan oleh Nurhayani (2013) yang meneliti tentang pengaruh penyajian dan aksesibilitas laporan keuangan terhadap akuntabilitas pengelolaan keuangan daerah pada survei dinas pemerintahan Kota Bandung dimana aksesibilitas laporan keuangan mempunyai pengaruh terhadap akuntabilitas pengelolaan keuangan daerah.

PENUTUP

Kesimpulan

Berdasarkan kepada analisis dan pembahasan hasil pengujian hipotesis yang

11 telah dilakukan diperoleh kesimpulan hasil pengujian hipotesis yaitu sebagai berikut:

1. Hasil pengujian hipotesis pertama ditemukan bahwa penyajian laporan keuangan tidak berpengaruh signifikan terhadap akuntabilitas laporan keuangan lembaga pemerintah khususnya di Kabupaten Padang Pariaman. 2. Hasil pengujian hipotesis kedua

ditemukan bahwa penyajian aksesibilitas laporan keuangan berpengaruh signifikan terhadap akuntabilitas laporan keuangan lembaga pemerintah khususnya di Kabupaten Padang Pariaman.

Keterbatasan Penelitian

Peneliti menyadari bahwa penelitian yang telah dilaksanakan pada saat ini masih memiliki kelemahan atau keterbatasan. Secara umum keterbatasan tersebut meliputi:

1. Jumlah sampel yang digunakan didalam penelitian ini masih tergolong kecil, akibatnya ketepatan dan akurasi hasil penelitian menjadi lebih lemah, atau mempengaruhi akurasi hasil penelitian yang diperoleh pada saat ini.

2. Masih terdapat sejumlah variabel yang mempengaruhi akuntabilitas laporan keuangan yang tidak

digunakan didalam penelitian ini seperti pengetahuan dan tingkat kompetensi pegawai lembaga yang dikelola oleh pemerintah daerah, akibatnya hasil yang diperoleh didalam penelitian saat ini belum memiliki tingkat akurasi yang tinggi.

Saran

Berdasarkan analisis dan pembahasan hasil pengujian hipotesis yang telah dilakukan dapat diajukan beberapa saran yang tentunya dapat memberikan manfaat positif bagi:

1. Peneliti dimasa mendatang disarankan untuk mencoba memperluas sampel penelitian yang akan digunakan dimasa mendatang, seperti menggunakan beberapa kabupaten dan kota dalam ruang lingkup wilayah Sumatera Barat, saran tersebut tentu sangat penting untuk meningkatkan ketepatan akurasi hasil penelitian yang diperoleh. 2. Peneliti dimasa mendatang

disarankan untuk minimal menambahkan satu variabel baru yang belum digunakan didalam penelitian ini seperti pengetahuan dan kompetensi anggota dewan. Saran tersebut penting untuk meningkatkan ketepatan dan

12 akurasi hasil penelitian yang akan diperoleh dimasa mendatang.

DAFTAR PUSTAKA

Aliyah, Siti dan Aida Nahar. 2012. Pengaruh Penyajian Laporan Keuangan Daerah Dan Aksesibilitas Laporan Keuangan Daerah Terhadap Transparansi Dan Akuntablitas Pengelolaan Keuangan Daerah Kabupaten Jepara, Jurnal Akuntansi & Auditing Vol. 8 No. 2. STIE Nahdlatul Ulama Jepara.

Arifiyadi, Teguh. 2008. Konsep Tentang

Akuntabilitas dan

Implementasinya di Indonesia. Badan Pemeriksa Keuangan Republik

Indonesia (BPK-RI). 2010. LKPD di Seluruh Indonesia Buruk, Jakarta.

Bastian, Indra. 2006. Akuntansi Sektor Publik: Suatu Pengantar, Erlangga, Jakarta

Bandariy, Himmah. 2011. Pengaruh Penyajian Laporan Keuangan Daerah Dan Aksesibilitas Laporan Keuangan Terhadap Penggunaan Informasi Keuangan Daerah (Studi Pada Kabupaten Eks Karesidenan Banyumas). Jurnal Akuntansi Sektor Publik. Universitas Diponegoro Semarang.

Ghozali, Imam. 2013. Aplikasi Analisis Multivariate dengan Program IBM SPSS, Edisi 7, Penerbit Universitas Diponegoro, Semarang.

Halim, Abdul. 2002. Akuntansi Keuangan Daerah, Penerbit Salemba Empat, Jakarta.

Mardiasmo. 2004. Akuntansi Sektor Publik, Penerbit Andi, Yogyakarta

Mulyana, Budi. 2006. “Pengaruh Penyajian Neraca Daerah Dan Aksesibilitas Laporan Keuangan Terhadap Transparansi Dan Akuntabilitas Pengelolaan Keuangan Daerah”, Jurnal Akuntansi Pemerintahan Vol. 2 No. 1, Mei 2006.

Mustofa, Anies Iqbal. 2012. Pengaruh Penyajian Dan Aksesibilitas Laporan Keuangan Terhadap Akuntabilitas Pengelolaan Keuangan Kabupaten Pemalang, Accounting Analysis Journal, Fakultas Ekonomi Universitas Negeri Semarang.

Nordiawan, Deddi. 2010. Akuntansi Sektor Publik. Jakarta: Salemba Empat.

Nurhayani, Hani. 2013. Pengaruh Penyajian Dan Aksesibilitas Laporan Keuangan Terhadap Akuntabilitas Pengelolaan Keuangan Daerah (Survey Pada Seluruh Dinas Pemerintahan Kota Bandung), Jurnal Akuntansi Universitas Komputer Indonesia. padangpariamankab.go.id

Poae, Dedy Aries dan David P. E. Saerang. 2013. Pengaruh Penyajian Laporan Keuangan Daerah Dan Aksesiblitasnya Terhadap Transparansi Dan Akuntabilitas Pengelolaan Keuangan Daerah Di Pemerintahan Kabupaten Talaud, Jurnal Accountability Vol. 2 No. 1

13 Republik Indonesia. Undang-Undang No.

17 Tahun 2003 Tentang Keuangan Negara. _________________.Undang-Undang No. 1 Tahun 2004 Tentang Perbendaharaan Negara _________________. Undang-Undang No. 32 Tahun 2004 Tentang Pemerintah Daerah.

_________________. Undang-Undang No. 33 Tahun 2004 Tentang Perimbangan antara Keuangan Pemerintah Pusat dan Pemerintah Daerah.

_________________. Peraturan Menteri Dalam Negeri No 13. Tahun 2006 Tentang Pengelolaan Keuangan Daerah

_________________. Peraturan Menteri Dalam Negeri No. 64 Tahun 2013 Tentang Penerapan Standar Akuntansi Pemerintahan Berbasis Akrual Pada Pemerintah Daerah _________________. Peraturan

Pemerintah No. 105 Tahun 2000 Tentang Pengelolaan dan Pertanggungjawaban Keuangan Daerah.

_________________. Peraturan Pemerintah No. 20 Tahun 2004 Tentang Rencana Kerja Pemerintah.

__________________. Peraturan Pemerintah No. 24 Tahun 2005 tentang Standar Akuntansi Pemerintahan.

__________________. Peraturan Pemerintah No. 58 Tahun 2005 Tentang Pengelolaan Keuangan Daerah.

__________________. Peraturan Pemerintah No. 8 Tahun 2006

Tentang Pelaporan Keuangan dan Kinerja Instansi Pemerintah Rohman, Abdul. 2009. “Pengaruh

Implementasi Sistem Akuntansi, Pengelolaan Keuangan Daerah Terhadap Fungsi Pengawasan dan Kinerja Pemerintah Daerah”. Jurnal Akuntansi dan Bisnis Vol. 9 No. 1. Universitas Diponegoro Semarang.

Sagala, Marjuki. 2011. Pengaruh Penyajian Laporan Keuangan Daerah Dan Aksesibilitas Laporan Keuangan Daerah Terhadap Transparansi Dan Akuntabilitas Pengelolaan Keuangan Daerah (Studi Empiris Di Kabupaten Samosir), Skripsi Fakultas Ekonomi Universitas Sumatera Utara.

Sande, Peggy. 2013. Pengaruh Penyajian Laporan Keuangan Dan Aksesibilitas Laporan Keuangan Terhadap Akuntabilitas Pengelolaan Keuangan Daerah (Studi Empiris Pada Pemerintah Provinsi Sumatera Barat), Skripsi, Fakultas Ekonomi Universitas Negeri Padang. Soesastro, Hadi, dkk. 2005. Pemikiran dan

Permasalahan Ekonomi di Indonesia Dalam Setengah Abad Terakhir: Proses Pemulihan Ekonomi. Penerbit Kanisius, Yogyakarta.

Sudjana. 2002. Metode Statistika, Tarsito, Bandung.

Sugiyono. 2012. Metode Penelitian Bisnis, CV Alfabeta, Bandung