V GAMBARAN UMUM BRI 5.1 Sejarah BRI

Bank Rakyat Indonesia atau yang dikenal dengan nama Bank BRI didirikan di Purwokerto, Jawa Tengah pada Tanggal 16 Desember 1895 oleh seorang patih yang bernama Raden Bei Aria Wirjaatmadja. Awalnya bank tersebut bernama “De Poerwokertosche Hulp en Spaarbank dere Inlandsche Hoofdeen” (Bank Bantuan dan Simpanan Milik Kaaum Priyayi yang berkebangsaan Indonesia atau pribumi), Selanjutnya berubah menjadi “Halp Spaarbank der Inlandsche Bestuurs Ambtenaren” (Bank Bantuan dan Simpanan Milik Pegawai Pangreh Praja Berkebangsaan Pribumi). Pada kegiatan awalnya, bank tersebut menggunakan uang kas masjid untuk kemudian digunakan sebagai pinjaman bagi masyarakat dengan angsuran ringan.

Dalam perkembangannya terdapat berbagai perubahan dan pembenahan sistem, yaitu :

a. Pada tahun 1987 namanya diubah menjadi “Purwokertosche Hulp Spaar en Landbouw Creditbank” oleh W.P.D. de Wollf Van Westerrode, seiring dengan reorganisasi yang meliputi, pembentukan badan hokum, penyusunan prosedur, perluasan keanggotaan, perluasan bidang usaha, dan lain-lain.

b. Pada tahun 1898 namanya lebih dikenal sebagai Volksbank atau Bank Rakyat yang tumbuh dengan pesat diberbagai tempat sehingga mulai melibatkan pemerintahan Hindia Belanda secara langsung dan namanya berganti lagi menjadi Vokscredietwezwn.

c. Berdasarkan surat keputusan Ratu Belanda No.118 tanggal 10 Juli 1912, Staatsblad 1912 No.392, berubah menjadi “Centrale Kas Voor het Volkscredietwezen”.

d. Pada tahun 1934 berubah menjadi “Agemeene Volscredietbank” (AVB), berdasarkan Staatsblad No.82 menyatakan bahwa AVB bukanlah usaha yang dimiliki oleh Negara meskipun didirikan berdasarkan keputusan pemerintah. AVB diusahakan untuk diatur dan dikelola sebagaimana perusahaan swasta. e. Pada masa kedudukan Jepang di Indonesia, tanggal 3 Oktober 1934 AVB

berganti nama menjadi “Syomin Ginko” (Bank Rakyat). Kemudian setelah kemerdekaan Republik Indonesia berdasarkan peraturan Pemerintah No.1

tanggal 22 November 1946 Pasal 1 disebutkan bahwa BRI adalah Bank Pemerintah pertama di Republik Indonesia.

f. Adanya situasi perang mempertahankan kemerdekaan pada tahun 1948, kegiatan BRI sempat terhenti untuk sementara waktu dan baru mulai aktif kembali setelah perjanjian Renville pada tahun 1949 dengan berubah nama menjadi Bank Rakyat Indonesia Serikat. Pada waktu itu melalui PERPU No.41 tahun 1960 dibentuk Bank Koperasi Tani dan Nelayan (BKTN) yang merupakan peleburan dari BRI, Bank Tani Nelayan dan Nederlandsche Maatschappij (NHM).

g. Berdasarkan Penetapan Presiden (Penpres) No.9 tahun 1965, BKTN diintegrasikan ke dalam Bank Indonesia dengan nama Bank Indonesia Urusan Koperasi Tani dan Nelayan. Setelah berjalan selama satu bulan keluar Penpres No.17 tahun 1965 tentang pembentukan bank tunggal dengan nama Bank Negara Indonesia. Dalam ketentuan baru itu, Bank Indonesia Urusan Koperasi Tani dan Nelayan (eks BKTN) diintegrasikan dengan nama Bank Negara Indonesia Unit II bidang rural, sedangkan NHM menjadi Bank Negara Indonesia Unit II bidang ekspor Impor (Exim).

h. Berdasarkan Undang-undang No.14 tahun 1967 tentang Undang-undang Pokok Perbankan dan undang No.13 tahun 1968 tentang Undang-undang Bank Sentral, yang intinya mengembalikan fungsi Bank Indonesia sebagai Bank Sentral dan Bank Negara Indonesia unit II Bidang rural dan ekspor impor dipisahkan masing-masing menjadi dua bank yaitu Bank Rakyat Indonesia dan Bank Ekspor Impor Indonesia. Selanjutnya berdasarkan Undang-undang No.21 tahun 1968 menetapkan kembali tugas-tugas pokok BRI sebagai bank umum.

i. Sejak 1 Agustus 1992 berdasarkan Undang-undang Perbankan No.7 tahun 1992 dan Peraturan Pemerintah RI No.21 tahun 1992 status BRI berubah menjadi PT. Bank Rakyat Indonesia (Persero) yang kepemilikannya masih 100 persen ditangan pemerintah. Sejak bulan Oktober 2003, BRI melakukan go public sehingga dengan kepemilikannya, BRI telah menjadi perusahaan public dan namanya ditambah menjadi PT. Bank Rakyat Indonesia (Persero) Tbk, yang dikenal dengan nama Bank BRI.

PT. Bank Rakyat Indonesia (Persero) yang didirikan sejak tahun 1895 didasarkan pelayanan pada masyarakat kecil, yaitu dengan fokus pada pemberian fasilitas kredit kepada golongan pengusaha kecil. Hal ini terlihat pada perkembangan penyaluran Kredit Usaha Kecil (KUK) pada tahun 1994 sebesar 6.419,8 milyar rupiah yang meningkat menjadi 8.231,1 milyar rupiah pada tahun 1995.

Seiring berjalannya waktu dan pesatnya perkembangan dunia perbankan, BRI semakin melebarkan sayapnya dengan memperbanyak unit-unit kerja. Sampai tahun 2006, BRI mempunyai 4.447 Unit Kerja, yang terdiri dari satu Kantor Pusat BRI, 12 Kantor Wilayah, 170 Kantor Cabang (Dalam Negeri), 145 Kantor Cabang Pembantu, 3.705 BRI Unit.

5.2 Visi, Misi, Tujuan, dan Sasaran Jangka Panjang BRI

Visi BRI adalah “Menjadi bank komersial terkemuka yang selalu mengutamakan kepuasan nasabah”, sedangkan misi BRI adalah :

a. Melakukan kegiatan perbankan yang terbaik dengan mengutamakan pelayanan kepada usaha mikro, kecil dan menengah untuk menunjang peningkatan ekonomi masyarakat.

b. Memberikan pelayanan prima kepada nasabah melalui jaringan kerja yang tersebar luas dan didukung oleh sumberdaya manusia yang professional dengan melaksanakan praktek good corporate governance.

c. Memberikan keuntungan dan manfaat yang optimal kepada pihak-pihak yang berkepentingan (stakeholders).

Berdasarkan dari visi dan misi BRI, maka BRI telah mempunyai tujuan yang jelas khususnya dibidang kredit, yaitu menjadi bank komersial dengan menitikberatkan kepada usaha mikro, kecil, dan menengah. Hal ini ditunjukan dengan 80 persen dari jumlah kredit yang disalurkan oleh Bank BRI diberikan kepada sektor usaha mikro, kecil, dan menengah. Bidang pendanaan BRI mengutamakan kepuasan nasabah dengan memberikan pelayanan yang prima melalui jaringan kerja yang tersebar luas dan mengembangkan dukungan teknologi perbankan yang canggih.

Di samping itu, bank BRI juga menetapkan tujuan untuk kepentingan stakeholders baik pemerintah maupun publik, yaitu :

a. Pemerintah

Pemerintah berperan serta dalam meningkatkan mutu industri perbankan di Indonesia, memperlancar perputaran uang di masyarakat, menjadi agen pembangunan dan meningkatkan pendapatan pajak.

b. Pemegang Saham

Memberikan tambahan penghasilan bagi pemegang saham melalui dividen yang dibagikan sesuai keuntungan dan keputusan Rapat Umum Pemegang Saham (RUPS)

c. Nasabah

Memberikan bantuan di bidang permodalan dan mengamankan dana masyarakat serta member jasa perbankan dengan melalui pelayanan dan kualitas yang terbaik, sehingga memberi nilai tambah yang wajar dan terpeliharanya hubungan kemitraan dengan nasabah.

d. Pekerja

Menjadikan pekerja sebagai asset utama perusahaan serta menciptakan lingkungan dan suasana kerja yang sehat, mengembangkan budaya kerja perusahaan (corporate culture) dan memberikan penghasilan bagi pekerja.

e. Masyarakat

Memberikan kontribusi kepada masyarakat untuk membangun ekonomi, social maupun lingkungan dengan menyisihkan sebagian laba usaha yang diperoleh.

Bank BRI juga mempunyai sasaran jangka panjang, yaitu :

1. Menjadi bank sehat dan salah satu dari lima bank terbesar dalam asset dan keuntungan

2. Menjadi bank terbesar dan terbaik dalam pengembangan usaha mikro, kecil dan menengah

3. Menjadi bank terbesar dan terbaik dalam pengembangan agribisnis 4. Menjadi bank go public terbaik

5. Menjadi bank yang melaksanakan good corporate governance secara konsisten.

5.3 Organisasi dan Jaringan Kerja BRI

BRI dipimpin oleh seorang direktur utama dan seorang wakil direktur utama yang dibantu oleh enam direktur yang membidangi bisnis. Masing-masing direktur membawahi bidang bisnis mikro dan ritel, bisnis menengah, bidang pengendalian kredit, bidang keuangan dan internasional, bidang operasional, dan bidang kepatuhan. Secara struktural direksi membawahi para kepala divisi di kantor pusat dan pemimpin wilayah di kantor wilayah BRI.

Unit kerja di kantor pusat BRI meliputi berbagai bidang bisnis operasional dan penunjang, yang masing-masing dipimpin oleh para kepala divisi dibantu oleh wakil kepala divisi yang membawahi para kepala bagian dan staf. Unit kerja di tingkat wilayah BRI dipimpin oleh pemimpin wilayah yang dibantu oleh wakil pemimpin wilayah, yang membawahi kepala bagian dan pemimpin cabang yang ada di wilayah tersebut.

Unit kerja di kantor cabang BRI dipimpin oleh pemimpin cabang yang dibantu oleh wakil pemimpin cabang yang membawahi para officer, kepala seksi serta seluruh kantor cabang pembantu dan BRI Unit yang ada di wilayah kantor cabang tersebut.

Unit kerja kantor cabang pembantu (KCP) dipimpin oleh pemimpin cabang pembantu (Pincapem) yang membawahi Supervisor, Teller dan unit pelayanan nasabah (UPN) atau yang sering disebut dengan Customer Service (CS).

Unit kerja di tingkat BRI Unit dipimpin oleh seorang kepala unit (Kaunit) yang membawahi AO Mikro atau yang disebut dengan Mantri, Deskman dan Teller di BRI Unit tersebut.

5.4 Bidang Usaha BRI

Bank BRI mempunyai berbagai bidang usaha yang secara garis besar dapat dibagi menjadi tiga bagian, yaitu bidang usaha simpanan, pinjaman, dan jasa bank lainnya.

1. Bidang Simpanan

Meliputi Giro BRI (Girobri), Deposito BRI (Depobri) baik dalam mata uang Rupiah maupun US Dollar, Sertifikat BRI (Sertibri), Tabungan

Britama baik Britama Rupiah maupun Britama Dollar, Tabungan Simaskot, Tabungan Simpedes, dan Tabungan Haji.

2. Bidang Pinjaman

Meliputi Kredit Prioritas atau Kredit Program, Kredit Non Program, Kredit Komersil, Kredit Kepemilikan Rumah, Kredit Kendaraan Bermotor, Kredit Profesi, Kredit Expres, Kredit Pembinaan Peningkatan Pendapatan Petani atau Nelayan (P4K), Kupedes, Kredit Golongan Berpenghasilan Tetap, Kredit Pensiun, Kredit Cash Collateral dan Kredit Usaha Rakyat (KUR) BRI.

3. Usaha Jasa Bank

Meliputi transfer dan LLG, Inkaso, Safe Deposit Box, Automatic Teller Machine (ATM), Cek Perjalanan BRI (Cepebri), Transaksi online, Kliring, dan jual beli Bank Notes atau mata uang asing. Selain itu, jasa bank lainnya meliputi biaya penyelenggaraan ibadah haji, penerimaan Surat Tanda Kendaraan Bermotor (STNK), Surat Izin Mengemudi (SIM), Buku Pemilik Kendaraan Bermotor (BPKB), penerimaan setoran denda tilang, penerimaan setoran tagihan telepon dan listrik, pembayaran uang pensiun PT Taspen dan PT Asabri, pembayaran Pajak Bea Cukai KPKN, pembayaran Pajak Bumi dan Bangunan (PBB), Subsidi Pembangunan Inpres (P2KP), Pelayanan setoran PT Pusri, pelayanan pembayaran Pertamina dan pelayanan setoran Pegadaian.

4. Produk Konsumer, meliputi Kredit Perumahan Rakyat (KPR), Kartu Kredit, Kredit Kendaraan Bermotor (KKB), dan Kredit Multi Guna (KMG).

5. Investasi Perbankan, meliputi DPLK, Obligasi Negara Ritel (ORI), Reksadana dan produk jasa investasi.

5.5 Produk-Produk BRI

Sebagai perbankan simpan pinjam, BRI Unit Cibinong memiliki berbagai produk perbankan untuk memenuhi kebutuhan nasabahnya. Secara garis besar, BRI Unit Cibinong melayani tiga macam produk perbankan yaitu simpanan (tabungan dan deposito), pinjaman dan jasa bank lainnya.

a. Simpedes

Simpedes merupakan produk tabungan yang pada awalnya merupakan singkatan dari Simpanan Pedesaan. Pada awalnya, produk ini diperkenalkan khusus di BRI Unit, namun pada saat ini Simpedes sudah dapat dilayani di seluruh Kantor BRI. Simpedes merupakan tabungan yang praktis dan memberikan berbagai keuntungan, antara lain :

Jaringan yang tersebar luas di seluruh Indonesia

Undian berhadiah dengan peluang kemenangan yang besar

Dilengkapi BRI Card (Kartu BRI) yang dapat berfungsi sebagai kartu ATM dan kartu debit dengan fitur transaksi yang lengkap (penarikan tunai, transfer, pembayaran tagihan listrik, telephone, PDAM, pembelian pulsa isi ulang, dan lain-lain.

Tabungan BRI Simpedes nerupakan simpanan dalam bentuk tabungan dari Bank BRI bagi masyarakat dengan layanan yang praktis dan menguntungkan. Pembukaan tabungan Simpedes dibuat sesederhana mungkin dan dengan setoran yang terjangkau oleh masyarakat, serta beban administrasi yang tergolong ringan. Sebagai penghargaan terhadap para nasabah, produk ini disertai dengan suku bunga yang bersaing dan dengan undian berhadiah. Undian tersebut menawarkan berbagai hadiah yang diselenggarakan dalam dua periode pengundian per tahunnya, dengan hadiah utama berupa satu unit mobil. Lingkup wilayah undian simpedes hanya mencakup satu wilayah kantor cabang.

b. Britama

Britama merupakan produk yang pada awalnya adalah produk Kantor Cabang yang kemudian juga dapat dilayani di Kantor BRI Unit. Britama memiliki batas setoran minimal dan biaya administratif yang lebih besar dibandingkan Simpedes. Hal ini disesuaikan dengan sasarannya yang mengutamakan kalangan menengah ke atas. Seperti halnya Simpedes, Britama juga menawarkan program undian berupa uang tunai dengan hadiah utama sebesar satu miliar rupiah. Setiap rekening Britama dilindungi oleh asuransi kecelakaan dengan saldo mengendap sebesar 500.000 rupiah (lima ratus ribu rupiah). Pertanggungan diberikan apabila terjadi klaim sebesar 250 persen dari saldo akhir tabungan, maksimal klaim asuransi per rekening adalah sebesar 100 juta rupiah (seratus juta rupiah).

Dengan setoran awal sebesar 200.000 rupiah (dua ratus ribu rupiah) sudah dapat menjadi nasabah tabungan Britama. Berbagai fitur dan fasilitas tabungan BRI Britama memberikan kemudahan dalam melakukan transaksi perbankan. Setoran dan penarikan Tabungan BRI Britma dapat dilakukan di lebih dari 2.000 unit kerja Bank BRI yang tersebar diseluruh Indonesia.

c. Deposito

Deposito BRI merupakan produk deposito yang memberikan keamanan dalam investasi dana. Deposito sebagai simpanan berjangka sangat diminati nasabah karena menawarkan tingkat suku bunga yang lebih tinggi dibandingkan tabungan. Jumlah minimal deposito adalah 2,5 juta rupiah dengan jangka waktu deposito mulai dari sebulan, dua, tiga, enam, 12, dan 24 bulan. Berbagai keunggulan yang diberikan oleh Deposito BRI, antara lain :

Layanan investasi yang aman dari Bank terpercaya

Diperuntukkan bagi nasabah perorangan maupun badan usaha atau perusahaan

Real Time On-Line, dapat bertransaksi secara On-Line di lebih dari 2.000 unit kerja BRI On-Line di seluruh Indonesia

Keleluasaan dalam memilih nata uang seperti Rupiah, EUR, BSD, SGD, JPY

Bebas biaya administrasi

Suku bunga menarik dan kompetitif d. Produk Pinjaman

Kupedes adalah suatu fasilitas kredit yang bersifat umum untuk mengembangkan suatu usaha yang layak. Kupedes diutamakan untuk membiayai usaha, baik masyarakat pedesaan maupun masyarakat kecil di perkotaan. Sektor usaha yang telah merasakan manfaat Kupedes adalah sektor pertanian, perindustrian, perdagangan, jasa dan lainnya , serta pegawai tetap dan pensiunan.

Kupedes setelah berhasil menghimpun dana pihak ketiga maka langkah selanjutnya adalah bagaimana menyalurkan dana tersebut kepada masyarakat khususnya sektor usaha mikro, kecil, dan menengah. Penyaluran yang berkonsentrasi pada sektor UMKM ini sangat bermanfaat bagi masyarakat dan mampu membeikan kmontribusi pada perkembangan usaha UMKM.

KUR-Kupedes, diselenggarakan untuk membantu para pengusaha mikro dan kecil khususnya masyarakat yang berada di wilayah kerja BRI Unit Cibinong. KUR-Kupedes dengan berbagai kemudahan yang diberikannya seperti persyaratan kredit yang relatif sederhana sehingga mudah dipenuhi serta dengan bunga pinjaman yang lebih rendah. Hal ini sangat membantu para pengusaha mikro dan kecil khususnya dalam mengembangkan usahanya yaitu sebagai tambahan modal kerja atau modal usaha.

KUR BRI merupakan kredit modal kerja dan atau kredit investasi dengan plafon kredit sampai dengan 500 juta rupiah yang diberikan kepada usaha mikro, kecil dan koperasi yang memiliki usaha produktif yang akan mendapat penjaminan dari Perusahaan Penjamin. Tujuan dari KUR BRI, antara lain:

1. Meningkatkan akses pembiayaan UMKM & K kepada Bank

2. Pembelajaran UMKM untuk menjadi debitur yang bankable sehingga dapat dilayani sesuai ketentuan komersial perbankan pada umumnya (Sebagai embrio debitur komersial).

3. Diharapkan usaha yang dibiayai dapat tumbuh dan berkembang secara berkesinambungan.

KUR BRI memiliki berbagai ketentuan, antara lain:

1) KUR Mikro

- Calon debitur adalah individu yang melakukan usaha produktif yang layak - Memiliki legalitas yang lengkap :

KTP / SIM

KK

- Lama usaha minimal 1 tahun

2) KUR Ritel

- Calon debitur adalah individu (perorangan / badan hukum), Kelompok, Koperasi yang melakukan usaha produktif yang layak

- Memiliki legalitas yang lengkap :

Individu : KTP / SIM, & KK

Kelompok : Surat Pengukuhan dari Instansi terkait atau Surat

Keterangan dari Kepala Desa / Kelurahan atau Akte Notaris

Koperasi / Badan Usaha Lain : Sesuai ketentuan yang berlaku

- Lama usaha minimal 1 tahun - Perijinan :

Plafond kredit s/d Rp. 100 juta : SIUP, TDP & SITU arau Surat

Keterangan Usaha dari Lurah/Kepala Desa

Plafond kredit > Rp. 100 juta : Minimal SIUP atau sesuai ketentuan yang

berlaku

3) KUR Linkage Program (Executing)

- Calon debitur adalah BKD, Koperasi Sekunder, KSP/USP, BPR/BPRS, Lembaga Keuangan Non Bank, Kelompok Usaha, LKM diperbolehkan mendapatkan fasilitas pembiayaan dari perbankan namun tidak sedang menikmati Kredit Program Pemerintah

- Memiliki legalitas yang lengkap :

AD/ART

Memliki ijin usaha dari pihak yang berwenang Pengurus aktif

- Lama usaha minimal 1 tahun

4) KUR Linkage Program (Channelling) - Calon debitur adalah :

End user, yang tidak sedang menikmati KMK atau KI dan atau Kredit

Pemerintah, namun kredit konsumtif diperbolehkan

Lembaga Linkage, diperbolehkan sedang mendapatkan pembiayaan dari

Perbankan maupun Kredit Program Pemerintah

- Legalitas: end user, sesuai dengan ketentuan KUR Mikro dan KUR Ritel Persyaratan Kredit KUR meliputi :

1) KUR Mikro

- Plafond kredit maksimal 20 juta rupiah

- Suku bunga efektif maksimal 22 persen per tahun - Jangka waktu & jenis kredit :

KMK : maksimal 3 tahun KI : maksimal 5 tahun

Dalam hal perpanjangan,suplesi dan restrukturisasi

KMK : maksimal 6 tahun KI : maksimal 10 tahun

- Agunan :

Pokok : Dapat hanya berupa agunan Pokok apabila sesuai keyakinan

Bank Proyek yang dibiayai cashflownya mampu memenuhi seluruh kewajiban kepada bank (layak)

Tambahan : Sesuai dengan ketentuan pada Bank Pelaksana

2) KUR Ritel

- Plafond kredit lebih besar dari 20 juta rupiah sampai dengan 500 juta rupiah - Suku bunga efektif maksimal 14 persen per tahun

- Jangka waktu & jenis kredit:

KMK : maksimal 3 tahun KI : maksimal 5 tahun

Dalam hal perpanjangan, suplesi dan restrukturisasi

KMK : maksimal 6 tahun KI : maksimal 10 tahun

- Agunan :

Pokok : Dapat hanya berupa agunan Pokok apabila sesuai

keyakinan Bank Proyek yang dibiayai cashflownya mampu memenuhi seluruh kewajiban kepada bank (layak)

Tambahan : Sesuai dengan ketentuan pada Bank Pelaksana

3) KUR Linkage Program (Executing) - Plafond kredit :

Plafond maksimal 2 milyar rupiah

Pinjaman BKD, KSP/USP, BMT, LKM ke end user maksimal 100 juta

rupiah

- Jangka waktu & jenis kredit:

KMK : maksimal 3 tahun KI : maksimal 5 tahun

Dalam hal perpanjangan,suplesi dan restrukturisasi

KMK : maksimal 6 tahun KI : maksimal 10 tahun

- Suku bunga :

Lembaga Linkage : efektif maksimal 14 persen per tahun Dari Lembaga Linkage ke UMKM : efektif maksimal 22 persen

- Agunan :

Pokok : piutang kepada nasabah

Tambahan : sesuai dengan ketentuan pada Bank Pelaksana

4) KUR Linkage Program (Channelling)

- Plafond kredit sesuai dengan ketentuan KUR Mikro dan KUR Ritel - Jangka waktu & jenis kredit:

KMK : maksimal 3 tahun KI : maksimal 5 tahun

Dalam hal perpanjangan,suplesi dan restrukturisasi

KMK : maksimal 6 tahun KI : maksimal 10 tahun

- Suku bunga : sesuai dengan ketentuan KUR Mikro dan KUR Ritel

Jangka waktu pengembalian pinjaman didasarkan pada kriteria nasabah dan penggunaan pinjaman, yaitu untuk pinjaman modal kerja dengan jangka waktu dua tahun, pinjaman untuk investasi dengan jangka waktu tiga tahun, dan pinjaman untuk pegawai tetap dengan jangka waktu lima tahun. Apabila persyaratan dan ketentuan tidak dipenuhi maka dapat memungkinkan pinjaman tersebut akan ditolak oleh pihak BRI. Selain tidak dipenuhinya persyaratan ada juga yang menjadi faktor pinjaman tersebut ditolak, yaitu apabila usahanya tidak layak untuk diberikan kredit (tidak feasible). Dalam hal ini perlu dilakukan analisa pemberian kredit dengan berbagai pendekatan yaitu pendekatan karakter (character approach), pendekatan jaminan(collateral approach), serta pendekatan yang mendasarkan diri dari kemampuan pelunasan atas kredit yang diberikan (repayment approach).

5.6 Gambaran Umum Kantor Cabang BRI Bogor

Kantor Cabang (Kanca) BRI Bogor merupakan salah satu dari 24 Kanca BRI yang ada di wilayah Kanwil Jakarta 2. Kanca BRI Bogor dipimpin oleh seorang Pemimpin Cabang (Pinca) yang membawahi kegiatan pelayanan kepada sector makro dan ritel. Struktur Organisasi Kantor Cabang BRI Dewi Sartika Bogor dapat dilihat pada Lampiran 3. Dalam kegiatannya Pinca dibantu oleh tiga orang manajer, yaitu :

a) Manajer Pemasaran (MP)

Manajer Pemasaran bertanggung jawab terhadap bisnis ritel baik kredit maupun dana. Kredit merupakan sejumlah dana BRI yang dipinjamkan kepada nasabah (debitur). Sedangkan dana adalah pemasukan yang diterima oleh BRI baik melalui simpanan, pinjaman, penjualan saham BRI, dan sebagainya. Manajer pemasaran membawahi para Account Officer (AO).

b) Manajer Operasional (MO)

Manajer Operasional bertanggung jawab terhadap kelancaran seluruh proses kegiatan operasional Kanca. Manajer Operasional membawahi Asisten Manajer Operasional (AMO) serta supervisor Kas dan Supervisor Dana dan Jasa.

c) Manajer Bisnis Mikro (MBM)

Manajer Bisnis Mikro bertanggung jawab terhadap bisnis baik kredit maupun dana dan operasional mikro di BRI Unit. MBM dibantu oleh Asisten Manajer Bisnis Mikro (AMBM) yang membawahi penilik BRI Unit. Selain itu, MBM juga membawahi Petugas Administrasi Unit (PAU) dan Petugas Rekonsiliasi Unit (PRU).

Kantor Cabang BRI Bogor membawahi 31 kantor BRI Unit. Unit-unit yang berada di bawah Kantor Cabang BRI Bogor tersebar di berbagai kecamatan yang ada di kota dan kabupaten Bogor. BRI Unit yang berada di wilayah Kantor Cabang BRI Bogor bergerak dalam segmen pelayanan perbankan di bidang mikro.

5.7 Gambaran Umum Kantor BRI Unit Cibinong

Kantor BRI Unit Cibinong merupakan salah satu dari 31 BRI Unit yang berada di wilayah Kantor Cabang BRI Dewi Sartika Bogor. BRI Unit Cibinong terletak di kecamatan Cibinong, tepatnya di jalan Raya Jakarta Bogor. Ruang lingkup BRI Unit Cibinong yaitu hanya Kecamatan Cibinong dan sekitarnya. Mayoritas nasabah BRI Unit Cibinong berdomisili di Kecamatan Cibinong. Untuk peminjaman kredit dikhususkan atau sebagian besar untuk nasabah yang berdomisili di Kecamatan Cibinong dan adapula beberapa berasal dari wilayah lain namun memiliki usaha di Kecamatan Cibinong.

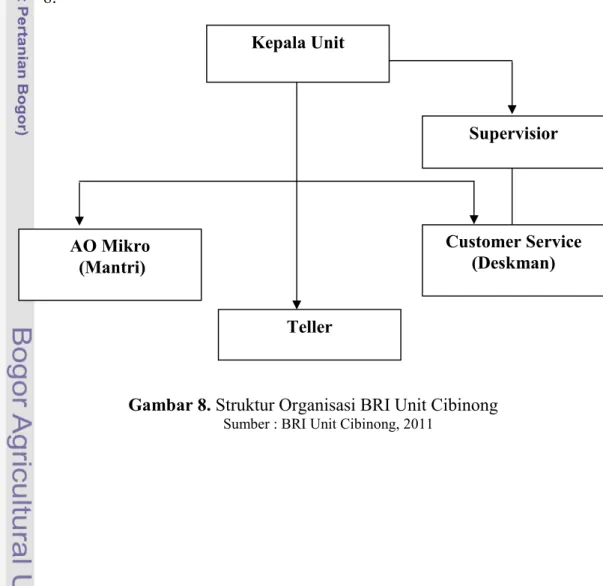

BRI Unit Cibinong dipimpin oleh seorang Kepala Unit (Kaunit) yang membawahi Supervisor, AO Mikro (Mantri), Customer Service atau Deskman dan Teller. Masing-masing bagian mempunyai tugas dan tanggung jawab yang berbeda anatara satu dengan yang lainnya, sebagai berikut :

a. Kepala Unit (Kaunit)

Kaunit bertugas sebagai pemimpin kantor BRI Unit dan bertanggung jawab atas seluruh kegiatan operasional yang dilakukan oleh BRI Unit tersebut. Disamping itu, kaunit mempunyai wewenanng untuk melakukan putusan kredit sebatas Kuasa Memutus Permohonan Pinjaman (KMPP) yang dimilikinya. Kaunit mempunyai wewenang untuk memutuskan kredit sebesar Rp 50.000.000,- (lima puluh juta rupiah), lebih dari nilai tersebut harus diproses di Kantor Cabang BRI Bogor. Plafond maksimum KUR di BRI Unit Cibinong sebesar Rp 20.000.000,- (dua puluh juta rupiah).

b. Supervisor

Supervisor bertugas mengontrol, mengawasi dan bertanggunjawab atas seluruh kegiatan operasional yang dilakukan oleh teller, deskman, dan customer service.

c. AO Mikro (Mantri)

Mantri bertugas sebagai tenaga pemasaran yang berfungsi ganda sebagai lending ayau funding officer. Khusus untuk pinjaman, Mantri berfungsi sebagai seorang analisa kredit yang melakukan analisis dan merekomendasi putusan kredit sekaligus berfungsi sebagai Pembina nasabah kredit, dengan

melakukan pembinaan dan mengawasi kelancaran usaha nasabah kredit serta melakukan penagihan kredit kepada nasabah.

d. Customer Service (Deskman)

Customer Service (Deskman) bertugas melayani kebutuhan nasabah dalam melakukan transaksi di BRI Unit yang bersifat administratif. Selain itu berfungsi untuk memberikan informasi kepada nasabah tentang produk-produk yang dimiliki oleh BRI khususnya tabungan Simpedes dan Britama, serta KUPEDES termasuk Kredit Usaha Rakyat (KUR).

e. Teller

Teller bertugas melayani nasabah untuk melakukan transaksi tunai, yaitu penerimaan dan pembayaran kas. Adapun beberapa contohnya yaitu penerimaan setoran tabungan, maupun pembayaran pinjaman.

Adapun struktur organisasi BRI Unit Cibinong dapat dilihat pada Gambar 8.

Gambar 8. Struktur Organisasi BRI Unit Cibinong

Sumber : BRI Unit Cibinong, 2011

Kepala Unit Supervisior AO Mikro (Mantri) Teller Customer Service (Deskman)

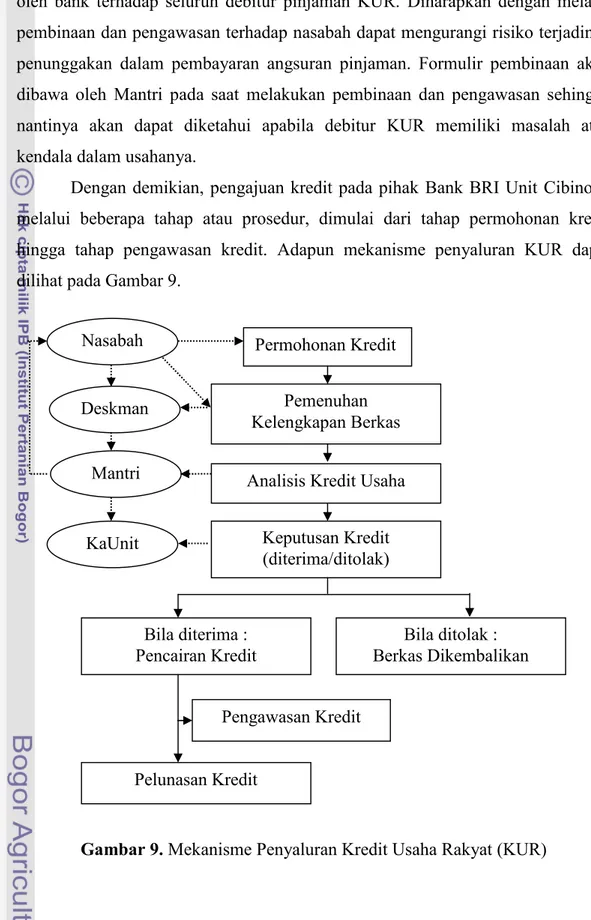

5.8 Mekanisme Penyaluran KUR di BRI Unit Cibinong

BRI Unit Cibinong dalam menyalurkan KUR tidak terlepas dari syarat-syarat maupun prosedur yang harus dilaksanakan oleh nasabah. Dalam hal ini, KUR tidak langsung diberikan oleh pihak BRI Unit Cibinong sebelum mengenal karakteristik calon debitur secara lebih jelas. Proses pemberian KUR didasarkan atas kepercayaan, maka harus terlebih dahulu mengenal dengan baik reputasi karakter dari calon debitur.

Dalam penyaluran KUR kepada debitur, ada beberapa tahap atau prosedur yang harus dilaksanakan oleh calon debitur. Secara umum tahapan atau prosedur dalam pengambilan KUR terdiri dari dua tahap, yaitu tahap pengajuan permohonan atau pemberian kredit dan tahap pembayaran kembali (repayment) hingga pelunasan. Tahap pengajuan permohonan kredit diawali dengan formulir yang tersedia di BRI Unit Cibinong. Formulir dilengkapi dengan pas foto suami dan istri (jika sudah menikah) ukuran 4 x 6, foto copy KTP, dan foto copy kartu keluarga. Formulir yang telah diisi dan persyaratan yang telah dilengkapi, kemudian diserahkan kepada BRI Unit Cibinong. Setelah proses tersebut dilakukan, Mantri KUR dari pihak BRI Unit Cibinong melakukan kunjungan ke rumah calon debitur (survey) dengan membawa Laporan Kunjungan Nasabah (LKN). Kemudian penilaian kredit dilakukan oleh Mantri KUR BRI Unit Cibinong.

Kaunit BRI Unit Cibinong meneliti dan menganalisa data kredit yang telah dikumpulkan oleh Mantri KUR. Kaunit berwewenang sebagai pengambil keputusan apakah pinjaman yang diajukan oleh calon debitur tersebut diterima atau ditolak. Apabila usaha tersebut dinilai tidak layak, maka Kaunit dapat langsung memutuskan pemberian kredit. Plafond KUR di BRI Unit cibinong yaitu maksimal 20 juta rupiah. Bila permohonan kredit tersebut dinilai tidak layak maka Kaunit dapat langsung memberikan keputusan penolakan terhadap pengajuan kredit oleh calon debitur.

Semua prosedur penyaluran kredit tidak terlepas dari prinsip lima C (Character, Capacity, Collateral, Capital, dan Condition of Economy). Proses pencairan kredit di BRI unit Cibinong kurang lebih seminggu setelah pengajuan

permohonan kredit. Secara lebih jelas mekanisme penyaluran kredit yang dilakukan oleh BRI Unit Cibinong adalah:

a. Permohonan Kredit

Dalam hal ini pemohon mengajukan permohonan KUR dengan melampiri berkas-berkas yang dibutuhkan, mencantumkan latar belakang perusahaan, jenis bidang usaha, identitas perusahaan, perkembangan usaha, nama pemilik usaha, umur, dan pendidikannya. selain itu, perlu diketahui maksud dan tujuan dari permohonan KUR tersebut, apakah untuk memperbesar omzet penjualan atau untuk menambah modal usaha. Pendaftaraan awal harus dilakukan di kantor BRI Unit Cibinong pada jam kerja operasional Bank Bri Unit Cibinong yaitu mulai jam 08.00-14.30 WIB. Petugas yang melayani dibidang kredit adalah Deskman. Calon nasabah harus membawa kelengkapan identitas diri untuk permohonan pinjaman atau kredit, yaitu:

1. Fotocopy Kartu Tanda Penduduk (KTP) suami istri bila sudah menikah 2. Fotocopy Kartu Keluarga (KK)

3. Pas photo (ukuran 4 x 6) sebanyak 1 lembar

4. Surat Keterangan Usaha dari Kecamatan dan Kelurahan

5. KUR tidak diwajibkan menggunakan agunan akan tetapi tidak menutup kemungkinan pihak Bank meminta jaminan atau agunan ringan

6. Minimal usaha yang dilakukan telah berjalan selama satu tahun

Calon nasabah dapat memilih jumlah serta jangka waktu pengembalian KUR sesuai dengan kemampuannya berdasarkan prosedur KUR yang berlaku. Dalam hal ini pemohon menentukan besarnya jumlah kredit yang ingin diperoleh dan jangka waktu kreditnya. Jangka waktu angsuran KUR yang dapat dipilih calon debitur yaitu selama 12, 18, dan 24 bulan. Deskman bertugas dalam pelayanan kredit turut membantu nasabah dalam memberikan alternatif pilihan pinjaman sesuai dengan kemampuan usaha dari calon debitur. Penilaian kelayakan besarnya kredit dan jangka waktunya dapat dilihat dari cashflow serta laporan keuangan (neraca dan laporan rugi laba) 3 tahun terakhir. Jika dari hasil analisis tidak sesuai dengan permohonan, maka pihak bak tetap berpedoman terhadap analisis yang dilakukan dalam memutuskan jumlah kredit dan jangka waktu yang layak diberikan kepada si pemohon.

b. Pemenuhan Kelengkapan Berkas

Setelah proses pengajuan kredit dilakukan, selanjutnya dilaksanakan proses administrasi. Dalam hal ini, Deskman bertugas untuk memeriksa apakah calon debitur termasuk dalam daftar hitam atau tidak, atau apakah calon debitur tersebut memiliki pinjaman di Bank lainnya. Selain itu, Deskman juga harus mempersiapkan pemeriksaan di tempat nasabah sesuai dengan besar KUR dan memastikan pinjaman lama dengan memeriksa berkas pinjaman yang dan kartu pelunasannya, apabila pernah atau sedang meminjam di BRI. Setelah itu, seluruh berkas diberikan kepada Kaunit untuk diproses lebih lanjut.

Kaunit memeriksa kelengkapan persyaratan yang diperlukan dan berkas pengajuan pinjaman. Sebelum memutuskan permohonan pengajuan kredit, Kaunit harus menugaskan Mantri atau bahkan Kaunit sendiri yang melakukan pemeriksaan kebernaran laporan usaha yang diberikan oleh calon debitur.

c. Pemeriksaan Terhadap Usaha Calon Debitur

Pemeriksaan terhadap aspek-aspek usaha calon debitur juga sangat diperlukan untuk meminimalkan risiko terjadinya penunggakan pada pinjaman. Pemeriksaan dapat dilakukan secara langsung oleh Mantri terhadap keadaan usaha calon debitur. Untuk memperoleh informasi tersebut Mantri dapat melakukan wawancara, baik langsung terhadap calon nasabah maupun para tetangga atau relasi disekitar lingkungan tempat tinggal maupun usahanya.

Prinsip lima C sangat diperhatikan pada saat pemeriksaan (survey) ini dilakukan. Oleh karena itu, Mantri harus mengamati dan melakukan wawancara terhadap orang-orang yang tepat guna mendapatkan data yang akurat dan tepat sehingga tidak terjadi kesalahan dalam menganalisis usaha calon nasabah. Dalam hal ini Character menjadi hal utama yang harus diperhatikan. Adapun kriteria pemeriksaan tersebut meliputi :

a. Usaha benar-benar sesuai dengan surat keterangan dari Kecamatan atau Kelurahan yang diberikan

b. Domisili calon debitur sesuai dengan KTP yang telah diberikan

c. Calon nasabah atau debitur mempunyai sifat atau karakter baik, ini dapat diketahui dari hasil wawancara dengan para tetangga, relasi, ataupun

perangkat desa yang berhubungan dan berada di sekitar lingkungan tempat tinggal dan usahanya

d. Calon usaha mempunyai prospek usaha yang baik

Pada saat melakukan kunjungan ke rumah calon debitur, Mantri KUR dari pihak BRI membawa Laporan Kunjungan Nasabah (LKN). Laporan Kunjungan Nasabah (LKN) tersebut ada beberapa hal yang harus diisi oleh calon debitur yang meliputi identitas responden, lama usaha, alamat usaha, modal usaha, penghasilan per bulan, penghasilan suami dan istri (jika sudah menikah), dan pengeluaran keluarga per bulan. Setelah kunjungan (survey) dilakukan, selanjutnya mantri akan menganalisis hasil LKN tersebut. Analisis yang dilakukan dengan menghitung pendapatan bersih, R/C ratio, dan jumlah angsuran (anuitas) berdasarkan kemampuan debitur. Dari hasil analisis perhitungan mantri, dapat diambil kesimpulan yaitu, seberapa besar kemampuan calon debitur dalam membayar angsuran, jumlah kredit yang dapat diberikan, dan berapa lama jangka waktu yang diberikan. Hasil tersebut dapat menjadi rekomendasi dari mantri, apakah calon debitur tersebut layak untuk diberikan KUR atau tidak.

d. Proses Keputusan Kredit

Keputusan kredit dalam hal ini menentukan apakah kredit akan diberikan atau ditolak, jika diterima maka dipersiapkan administrasinya, keputusan kredit mencakup jumlah uang yang diterima, jangka waktu kredit, dan kewajiban per bulannya beserta pokok pinjaman dan bunga yang harus dibayarkan. Bagi kredit yang ditolak maka akan dikirim surat penolakannya sesuai dengan alasan masing-masing.

Hasil analisis calon debitur dari Mantri kemudian diberikan kepada Kepala Unit (Kaunit). Kaunit akan melakukan peninjauan dan menilai analisis Laporan Kunjungan Nasabah (LKN) yang dilakukan oleh Mantri. Hasil analisis yang dinyatakan layak Kaunit, kemudian akan dilakukan pengecekan atau identifikasi nasabah yang terhubung secara on-line ke bagian kredit Bank Indonesia. Dalam sistem tersebut dicari nama nasabah yang akan mengajukan kredit tersebut. Pengecekan atau identifikasi nasabah ini dilakukan dengan tujuan untuk mengetahui apakah calon debitur memiliki pinjaman lain di bank lain dan juga

melihat apakah calon debitur merupakan debitur yang masuk daftar hitam atau tidak. Hal ini dilakukan dikarenakan KUR diperuntukkan bagi nasabah yang tidak memiliki pinjaman lain di lembaga keuangan yang lain.

Apabila dalam analisis usaha tersebut dinyatakan bahwa calon debitur tersebut layak untuk diberikan kredit, maka Kaunit dapat langsung memutuskan pemberian kredit dan selanjutnya nasabah tersebut akan dihubungi oleh Deskman selaku pihak Bank.

e. Proses Realisasi Kredit

Kegiatan ini merupakan kelanjutan dari diputuskannya kredit, namun sebelum kredit dicairkan maka terlebih dahulu calon nasabah menandatangani akad kredit, mengikat jaminan dengan hipotik dan surat perjanjian atau pernyataan yang dianggap perlu. Penandatanganan dilaksanakan antara bank dengan debitur secara langsung atau dengan melalui notaries. Realisasi kredit diberikan setelah penandatanganan surat-surat yang diperlukan dengan membuka rekening giro atau tabungan di bank yang bersangkutan. Calon nasabah KUR yang telah dihubungi oleh Deskman, dapat hadir pada hari, tanggal, dan waktu yang telah disepakati baik Deskman maupun calon nasabah. Lama proses realisasi mulai dari permohonan kredit sampai dengan realisasi KUR adalah tujuh hari. f. Proses Pencairan Kredit

Dalam hal ini pencairan atau pengambilan uang dari rekening sebagai realisasi dari pemberian kredit dan dapat diambil sesuai dengan ketentuan dan tujuan kredit yaitu sekaligus atau secara bertahap. Dalam proses pencairan KUR yang dilakukan oleh BRI Unit Cibinong. Nasabah mendapatkan pinjaman secara utuh sesuai dengan besarnya putusan kredit dan tanpa adanya potongan. Plafond KUR di BRI Unit Ciinong yang dapat direalisasi maksimal sebesar 20 juta rupiah. g. Pembinaan dan Pengawasan Debitur KUR

Setelah kredit KUR direalisasikan dan dicairkan kepada debitur KUR, maka tahap berikutnya yaitu pembinaan dan pengawasan nasabah KUR Kelancaran dalam pembayaran pinjaman merupakan hal yang sangat diharapkan

oleh bank terhadap seluruh debitur pinjaman KUR. Diharapkan dengan melalui pembinaan dan pengawasan terhadap nasabah dapat mengurangi risiko terjadinya penunggakan dalam pembayaran angsuran pinjaman. Formulir pembinaan akan dibawa oleh Mantri pada saat melakukan pembinaan dan pengawasan sehingga nantinya akan dapat diketahui apabila debitur KUR memiliki masalah atau kendala dalam usahanya.

Dengan demikian, pengajuan kredit pada pihak Bank BRI Unit Cibinong melalui beberapa tahap atau prosedur, dimulai dari tahap permohonan kredit hingga tahap pengawasan kredit. Adapun mekanisme penyaluran KUR dapat dilihat pada Gambar 9.

Gambar 9. Mekanisme Penyaluran Kredit Usaha Rakyat (KUR) Permohonan Kredit

Pemenuhan Kelengkapan Berkas Analisis Kredit Usaha

Keputusan Kredit (diterima/ditolak) Bila ditolak : Berkas Dikembalikan Bila diterima : Pencairan Kredit Pengawasan Kredit Pelunasan Kredit Nasabah KaUnit Deskman Mantri