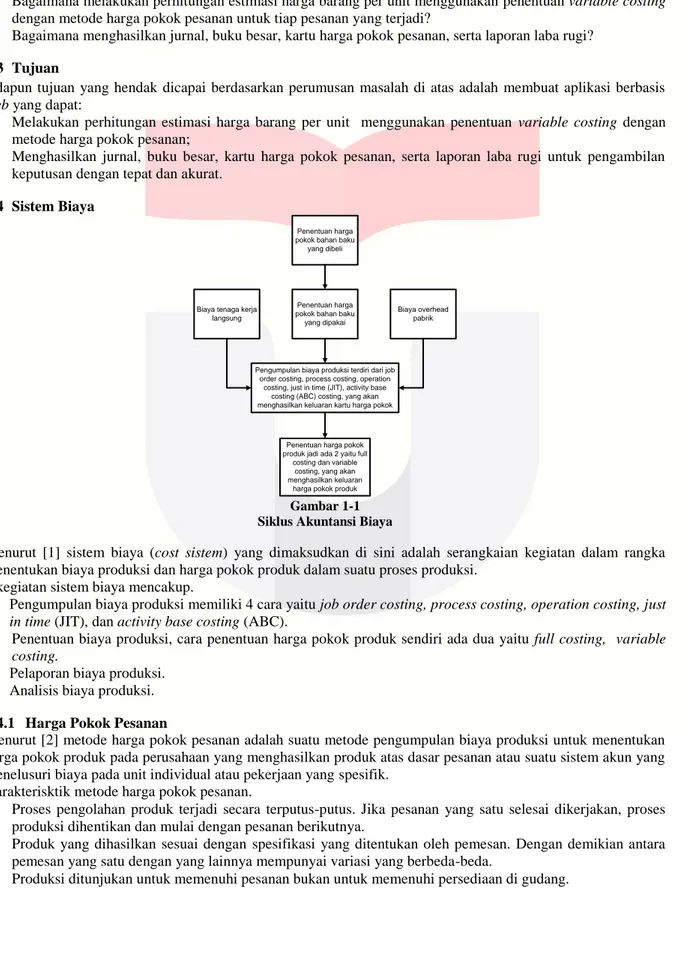

APLIKASI PENENTUAN PEMBIAYAAN VARIABEL DENGAN METODE HARGA POKOK PESANAN BERBASIS WEB (STUDI KASUS PADA WANTED PRODUCTION BANDUNG)

Teks penuh

Gambar

Dokumen terkait

Diagram pada Gambar 2 menunjukan jumlah korban meninggal dunia tertinggi yang diderita oleh pengendara akibat kecelakaan sepeda motor pada ruas jalan di kota Atambua

Apabila perintah suara yang diucapkan pengguna cocok daftar perintah yang ada, smartphone Android akan mengirim perintah tertentu kepada mikrokontroler melalui

Hal ini juga diperkuat dengan pendapat James (1997) yang menyatakan bahwa ada 3 sistem dalam meningkatkan kreativitas di ranah pendidikan, diantaranya; a)

Potensi bakteri asam laktat dari fermentasi tersebut diduga dapat dimanfaatkan sebagai probiotik yang dapat meningkatkan kekebalan sistem imun sehingga perlu dilakukan

kecerdasan untuk melihat pemecahan masalah yang belum pernah dilakukan oleh orang lain serta keberanian untuk melakukan tindakan dalam memecahkan masalah tersebut dari sudut

Proses sterilisasi termal menggunakan uap jenuh di bawah tekanan berlangsung di suatu bejana yang disebut autoklaf, dan mungkin merupakan proses sterilisasi yang paling

Sesungguhnya hanya Karena berkat dan rahmat yang telah dicurahkanNyalah sehingga tulisan dengan judul APLIKSI FUNGSI GREEN PADA DINAMIKA SISTEM FISIS- MASSA PEGAS DENGAN

Hasil karakterisasi SEM sampel silika sebelum kalsinasi menunjukkan permukaan sampel yang tidak merata sedangkan sampel silika yang telah dikalsinasi menunjukkan