1 ANALISIS PENGARUH UTILISASI LAYOUT DAN KUALITAS LAYANAN

FRONT OFFICE TERHADAP TINGKAT KEPUASAN NASABAH PADA PT. BANK SYARIAH BUKOPIN CABANG BUKITTINGGI

SKRIPSI

Diajukan Sebagai Salah Satu Syarat Untuk Memperoleh Gelar Sarjana Ekonomi (SE)

Pada Program Studi S1 Perbankan Syariah

Disusun Oleh:

ANGGI PUJI ASTUTI NIM : 3319429

PROGRAM STUDI S1 PERBANKAN SYARIAH

FAKULTAS EKONOMI DAN BISNIS ISLAM

INSTITUT AGAMA ISLAM NEGERI (IAIN) BUKITTI NGGI

1441H/2021

2

ABSTRAK

Skripsi ini disusun oleh Anggi Puji Astuti NIM 3319429 program studi S1 Perbankan Syariah, Fakultas Ekonomi dan Bisnis Islam (FEBI), Institut Agama Islam Negeri (IAIN) Bukittinggi atas bimbingan oleh bapak Jon Kenedi SE., MM. Yang mana skripsi ini berjudul “ Analisis Pengaruh Utilisasi Layout dan Kualitas Layanan Front Office Terhadap Tingkat Kepuasan Nasabah Pada PT. Bank Syariah Bukopin Cabang Bukittinggi”.

Penelitian ini bertujuan untuk mengetahui pengaruh utilisasi layout dan kualitas layanan front office terhadap tingkat kepuasan nasabah pada PT Bank Syariah Bukopin Cabang Bukittinggi. Variabel yang digunakan yaitu dua variabel independen yang terdiri dari utilisasi layout (X1), dan kualitas layanan front office (X2), dan satu variabel dependen yaitu kepuasan nasabah (Y). Jumlah populasi pada penelitian ini sebanyak 480 orang dan jumlah sampel yang diambil sebanyak 83 nasabah. Jenis penelitian ini adalah jenis penelitian kuantitatif deskriptif dengan menggunakan analisis penelitian yaitu uji instrumen penelitian, uji asumsi klasik, uji analisis regresi linear berganda, dan uji hipotesis. Untuk pengelolaan data penelitian ini menggunakan program IBM SPSS 20.

Berdasarkan hasil dari penelitian yang diolah dengan menggunakan program IBM SPSS 20 menunjukkan bahwa secara parsial varibel utilisasi layout berpengaruh signifikan terhadap variabel kepuasan nasabah dimana tingkat signifikannya sebesar 0,00 < 0,05 dan t hitung > t tabel yaitu 4,817 >1,990. Sedangkan untuk variabel kualitas layanan tidak berpengaruh signifikan terhadap variabel kepuasan nasabah karena tingkat signifikannya sebesar 0,241 < 0,05 dan nilai t hitung < t tabel yaitu 1,181 < 1.990.

Kata kunci: Utilisasi Layout, Kualitas Layanan Front Office, Kepuasan Nasabah.

3 KATA PENGANTAR

Alhamdulillahirabbil’alamin segala puji tak hentinya penulis ucapkan kepada kehadirat Allah SWT. Zat yang Maha Pengasih dan Zat yang Maha Penyayang yang telah melimpahkan segala nikmat dan anugerah, hingga Skripsi yang berjudul “Analisis Pengaruh Utilisasi Layout dan Kualitas Layanan Front Office Terhadap Tingkat Kepuasan Nasabah Pada PT. Bank Syariah

Bukopin Cabang Bukittinggi” ini dapat terselesaikan.

Penulisan karya ilmiah ini dalam bentuk Skripsi merupakan salah satu syarat untuk menyelesaikan studi Sarjana S1 guna memperoleh gelar Sarjana Ekonomi Prodi S1 Perbankan Syariah, Fakultas Ekonomi Dan Bisnis Islam, Institut Agama Islam Negeri (IAIN) Bukittinggi. Merupakan suatu kehormatan bagi penulis dapat mempersembahkan yang terbaik kepada kedua orang tua, ayahanda tersayang Miswandi dan Ibunda tercinta Emi Rinalty seluruh keluarga penulis, almamater dan pihak yang telah ikut dalam penyelesaian karya ilmiah ini.

Sebagai bentuk penghargaan, penulis sampaikan ucapan terima kasih yang tak terhingga kepada :

1. Ibu Ridha Ahida, M.Hum, selaku Rektor Institut Agama Islam Negeri (IAIN) Bukittinggi.

2. Bapak Dr. Iiz Izmuddin, MA selaku Dekan Fakultas Ekonomi Dan Bisnis Islam , Institut Agama Islam Negeri (IAIN) Bukittinggi.

3. Ibu Sandra Dewi, SE.,MM selaku Ketua Prodi S1 Perbankan Syariah. 4. Ibu Sandra Dewi, SE.,MM selaku Dosen Pembimbing Akademik.

4 5. Bapak Ali Rahman,.SH, MA C.Md selaku Dosen Pembimbing yang telah bersedia meluangkan waktu, tenaga dan fikiran serta mengarahkan penulis sehingga skripsi ini dapat diselesaikan.

6. Dosen dan Karyawan Institut Agama Islam Negeri (IAIN) Bukittinggi yang telah membantu penulis..

7. Dan ucapan terima kasih kepada Pimpinan Wali Nagari Sungai Batang yang telah mengizinkan penulis melakukan penelitian di Jorong Batung Panjang Kenagarian Sungai Batang.

Akhir kata do’a serta terima kasih penulis untuk semua pihak yang telah berpartisipasi baik secara langsung maupun tidak langsung dalam penulisan skripsi ini. Baik secara material maupun nonmaterial.

Bukittinggi, 14 Juli 2021 Penulis

Anggi Puji Astuti 3319429

5 DAFTAR ISI ABSTRAK KATA PENGANTAR DAFTAR ISI DAFTAR TABEL DAFTAR GAMBAR BAB I PENDAHULUAN

A. Latar Belakang Masalah ………. B. Identifikasi Masalah ……… C. Batasan Masalah ………. D. Rumusan Masalah ……….. E. Tujuan dan Kegunaan Penelitian ……… F. Penjelasan Judul ……….. G. Sistematika Penulisan

BAB II LANDASAN TEORI

A. Pelayanan ………. B. Kepuasan Nasabah ……… C. Perilaku Konsumen ………. D. Fasilitas dan Layout Bank ……….. E. Landasan Syariah ……… F. Kajian Terdahulu ……… G. Kerangka Pemikiran ……….. H. Hipotesis ………. BAB III METODOLOGI PENELITIAN

A. Jenis Penelitian ……… B. Lokasi dan Waktu Penelitian ……….. C. Jenis dan Sumber Data ……….. D. Populasi dan Sampel Penelitian ………. E. Definisi Operasional Variabel ………. F. Teknik Pengumpulan Data ……….

6 G. Teknik Analisis Data ………. BAB IV HASIL PENELITIAN DAN PEMBAHASAN

A. Gambaran Umum Penelitian ………. B. Deskripsi Responden ………. C. Hasil Uji Instrumen Penelitian ………. D. Hasil Analisis Data ………. BAB V PENUTUP

A.Kesimpulan ……….. B. Saran ….……… .. DAFTAR KEPUSTAKAAN

7 BAB I

PENDAHULUAN A. Latar Belakang Masalah

Bank adalah lembaga yang melaksanakan tiga fusngsi utama, yaitu menerima simpanan uang, meminjam uang, dan memberikan jasa pengiriman uang.1 Salah satunya ada Bank Syariah yang merupakan suatu lembaga keuangan yang berfungsi sebagai perantara bagi pihak yang kelebihan dana dengan pihak yang kekurangan dana. Bank Syariah dikembangkan sebagai lembaga bisnis dan melaksanakan kegiatan usahanya sejalan dengan prinsip - prinsip ekonomi islam2.

Ada beberapa organ penting pada bagian Front Office dimana didalamnya terdapat Teller, Custumer Service dan Security, yang mempunyai peran penting bagi sebuah bank. Karena, merekalah yang memberikan kesan langsung kepada masyarakat pada umumnya dan nasabah bank pada khususnya, ketika nasabah berkunjung ke bank ketiga organ ini lah yang paling sering berinteraksi dengan mereka. Kualitas layanan Front Office tersebut harus memberikan layanan yang berkesan dan sesuai dengan harapan nasabah sehingga mampu memuaskan nasabah. Saat ini hampir semua perusahaan, terlebih perusahaan jasa dapat menghasilkan kualitas

1Adiwarman A. Karim, Bank Islam Analisis Fiqih dan Keuangan, 5 ed. (Jakarta: PT

Rajagrafindo Persada, 2013) hal, 18.

8 pelayanan yang sama dengan diterapkan ISO 90013. Dengan memberikan pelayanan yang prima diharapkan akan memberikan kenyamanan bagi para nasabah dalam melakukan segala aktifitas perbankan. Jika bank sudah mengembangkan konsep pelayanan terbaik bagi nasabahnya, maka bank akan lebih mudah mempertahankan nasabah sebelumnya dan mendapatkan nasabah baru. Dalam hal ini bank harus menyiapkan karyawan khususnya bagian front office yang kompeten, handal, dapat dipercaya, serta mampu menangani berbagai kebutuhan nasabahnya4.

Front office bank adalah karyawan yang secara langsung

melayani nasabah dan berperan besar dalam menciptakan keunggulan layanan. Setiap karyawan diberikan desentralisasi otoritas terhadap deskripsi pekerjaannya, dengan cara ini seorang karyawan dapat meningkatkan pelayanan kepada nasabah5.Petugas bank yang berhadapan langsung dengan nasabah dinamakan Front office6.

Layout (tata letak) fasilitas bank erat kaitannya dengan pembentukan kepuasan nasabah. Pada banyak jenis jasa, kepuasan yang diperoleh dari intekrasi nasabah dengan fasilitas bank berpengaruh terhadap kualitas jasa tersebut dimata pelanggan. Layout fasilitas yang baik dapat memberikan beberapa manfaat untuk perusahaan tersebut, dan merupakan salah satu keputusan yang menentukan efisiensi operasi perusahaan dalam jangka

3 Rambat Lupiyoadi, A, Hamdani,Manajemen Pemasaran Jasa,(Jakarta: Salemba

Empat.2008) hal, 168.

4Ikatan Bankir Indonesia, Mengelola Kualitas Layanan Perbankan (Jakarta: PT

Gramedia Pustaka Utama, 2014)hal, 8.

5Malayu S.P Hasibuan, Dasar-Dasar Perbankan (Jakarta: PT Bumi Aksara, 2001)hal, 47.

9 panjang. Tata letak memiliki berbagai implikasi strategis karena tata letak menentukan daya saing perusahaan dalam hal kapasitas, proses, fleksibilitas, dan biaya serta mutu kehidupan kerja.

Fasilitas bank yang tertata rapi, menarik, dan estetis akan dapat meningkatkan sikap positif nasabah terhadap suatu bank, karena persepsi nasabah terhadap suatu bank dapat dipengaruhi oleh atmosfir (suasana) yang dibentuk oleh eksterior fasilitas bank tersebut.7 Kualitas pelayanan dan tata letak/layout sangat mempengaruhi keberhasilan perusahaan agar tetap lebih maju serta mewujudkan tujuan yang ingin dicapai sebuah Bank.

Sehubungan dengan hal itu, maka dalam penelitian ini penulis akan mencoba membahas mengenai analisis utilisasi layout dan kualitas layanan pada bagian front office PT. Bank Syariah Bukopin Cabang Bukittinggi dalam pelayanan kepada nasabahnya, yang mana dalam hal ini sebenarnya pelayanan yang diberikan Bank kepada nasabah masih kurang memuaskan, sehingga terjadi permasalahan antara Bank dengan nasabah. Untuk itu penulis lebih menekankan pada pelayanan yang bagaimana yang harus dilakukan bank terhadap nasabahnya, sehingga bank tersebut dapat dikatakan memuaskan dalam memberikan pelayanan kepada nasabah.

Penulis menemukan suatu hasil observasi bahwa pada PT. Bank Syariah Bukopin Cabang Bukittinggi ini terlihat beberapa kelemahan yang dapat dilihat pada yaitu seperti ruangan yang terlihat kurang luas dan lebih

10 kecil, kursi untuk menunggu antrian nasabah yang sedikit, tidak pernah dilakukannya perombakan fasilitas layanan, serta tidak disediakan lagi kotak saran bagi nasabah yang ingin mengajukan keluhan kepada bank tersebut. Penulis pun juga ingin mengetahui sejauh mana strategi bank tersebut dalam mengoptimalkan fasilitas layanan Front office yang dimilikinya guna upaya peningkatan kepuasan nasabah yang dimiliki. Penulis juga melihat pada bagian front office tidak adanya pembaharuan terhadap penunjang kondisi ruangan seperti lukisan, bunga hidup ataupun alat elektronik seperti televisi untuk membuat ruangan tekesan lebih hidup dan tidak kaku serta mampu meredam kebosanan nasabah saat antrian berlangsung.

Terdapat masalah kualitas layanan yang ada pada bagian Front Office dimana didalamnya hanya terdapat satu orang teller dan satu orang custumer service yang mana tidak selalu berada diposisi masing-masing, sehingga nasabah harus menunggu apabila terjadi situasi nasabah yang menumpuk atau ramai dikarenakan harus bergantian. Dengan begitu nasabah tidak mendapatkan perhatian yang baik dan terjadi kesalahpahaman ketika apa yang nasabah inginkan oleh nasabah tidak tepenuhi karna keterbatasan karyawan. Kasus yang terjadi di PT. Bank Syariah Bukopin ini merupakan salah satu masalah yang terjadi antara pihak Bank dengan nasabahnya, dimana calon nasabah menganggap pelayanan yang akan diterimanya memberikan kepuasan yang diharapkan, namun kenyataanya bertolak belakang dengan apa yang diharapkan oleh nasabah.

11 Berdasarkan pentingnya pelayanan yang harus diberikan kepada nasabah, maka penulis menuangkannya dalam sebuah karya ilmiah yang berjudul Analisis Pengaruh Utilisasi Layout Dan Kualitas Layanan Front

Office Terhadapat Tingkat Kepuasan Nasabah Pada PT. Bank Syari’ah Bukopin Cabang Bukittinggi.

B. Identifikasi Masalah

1. Layout fasilitas bank Syariah Bukopin yang terlihat belum mampu menciptakan kenyamanan dan kepuasan nasabah dimana ruang tunggu yang terlihat sempit, dan kursi tunggu yang sedikit, serta kotak saran nasabah yang tidak disediakan lagi.

2. Pada bagian front office tidak didukung dengan adanya beberapa lukisan ataupun bunga hidup yang membuat suasana bank menjadi tidak kaku

3. Hanya terdapat satu orang teller dan satu orang custumer service dibagian Front Office yang menyebabkan nasabah harus menunggu lebih lama apabila terjadi penumpukan nasabah.

4. Nasabah tidak bisa mendapatkan pelayanan yang maksimal karena kekurangan karyawan dibagian front office

5. Pelayanan yang diberikan oleh bank tidak mampu memuaskan nasabah bank

C. Batasan Masalah

Berdasarkan permasalahan pada latar belakang masalah diatas dan juga disebabkan karena keterbatasan biaya, dan waktu, maka penelitian ini dibatasi

12 pada “Analisis Pengaruh Utilisasi Layout Dan Kualitas Layanan Front Office Terhadap Tingkat Kepuasan Nasabah pada PT. Bank Syariah Bukopin Cabang Bukittinggi.

D. Rumusan Masalah

Berdasarkan paparan diatas, penelitian ini berusaha untuk mencari jawaban atas pertanyaan:

1. Apa pengaruh utilisasi layout Front Office terhadap tingkat kepuasan nasabah di Bank Syariah Bukopin Cabang Bukittinggi?

2. Apa pengaruh kualitas layanan Front Office terhadap tingkat kepuasan nasabah di Bank Syariah Bukopin Cabang Bukittinggi?

3. Bagaimana pengaruh utilisasi layout dan kualitas layanan Front Office terhadap tingkat kepuasan nasabah di Bank Syariah Bukopin Cabang Bukittinggi?

E. Tujuan dan Kegunaan Penelitian a) Tujuan Penelitian

Penelitian ini bertujuan untuk mengetahui beberapa hal yaitu :

a. Untuk mengetahui tentang pengaruh utilisasi layout Front Office terhadap tingkat kepuasan nasabah di Bank Syariah Bukopin Cabang Bukittinggi.

b. Untuk mengetahui tentang pengaruh kualitas layanan Front Office terhadap tingkat kepuasan nasabah di Bank Syariah Bukopin Cabang Bukittinggi.

13 c. Untuk mengetahui tentang pengaruh utilisasi layout dan kualitas layanan Front Office terhadap tingkat kepuasan nasabah di Bank Syariah Bukopin Cabang Bukittinggi.

b) Kegunaan Penelitian

Penelitian ini diharapkan dapat memberikan berbagai macam kegunaan diantaranya:

a. Sebagai bahan rujukan bagi PT. Bank Syariah Bukopin Cabang Bukittinggi agar lebih meningkatkan mutu pelayanan kepada nasabah, sehingga mampu bersaing dengan Bank Syariah lainnya. b. Sebagai salah satu syarat memperoleh gelar strata I dalam program

studi S I Perbankan Syariah pada Fakultas Ekonomi dan Bisnis Islam di IAIN Bukittinggi.

c. Untuk menambah ilmu pengetahuan penulis dan memperluas wawasan serta sebagai pengembangan ilmu Perbankan Syariah yang telah penulis pelajari selama mengikuti perkuliahan.

F. Penjelasan Judul

Untuk lebih mudah memahami dan juga untuk menghindari kesalahpahaman dari pembaca terhadap kata-kata dalam tulisan ini, maka penulis merasa perlu untuk menjelaskan kata-kata yang ada dalam tulisan ini. Diantaranya yaitu:

14

Utilisasi Layout : Kemampuan tata letak suatu barang atau jasa dalam

memberikan manfaat atau kegunaan atau kepuasan kepada orang yang menkonsumsinya.8

Kualitas : Suatu kondisi yang dinamis yang berhubungan dengan

produk, manusia/tenaga kerja, proses atau tugas, serta lingkungan yang memenuhi atau melebihi harapan pelanggan/konsumen yang akan diberikan oleh pihak bank.9

Layanan : perihal atau cara melayani nasabah.10

Front office : Istilah yang digunakan untuk menggambarkan fungsi

yang berhadapan dengan pelanggan dalam suatu bisnis atau organisasi.11

Nasabah : Nasabah adalah orang atau badan yang mempunyai

rekening simpanan atau pinjaman pada bank.12

Jadi, dari penjelasan judul diatas maka dapat didefenisikan bahwa “utilisasi layout dan kualitas layanan front office terhadap tingkat kepuasan nasabah” merupakan pengaruh yang sangat kuat yang dapat mendatangkan akibat baik maupun tidak baik bagi bank dalam melayani nasabah untuk mencapai tingkat kenyamanan yang diharapkan.

8 Departemen Pendidikan Dan Kebudayaan, Kamus Besar Bahasa Indonesia,

(Jakarta:Balai Pustaka,1997) hal, 1115.

9 Fandy Tjiptono, Pemasaran Jasa, (Malang: Bayu Media Publishing 2007) hal, 82. 10 MLA: “Layanan”, KBBI Daring, 2021, web.10 Feb 2021.

11 Kasmir, Etika Costumer Service, (Jakarta : PT. Grafindo Persada, 2006) hal, 179. 12 Saladin Djaslim, Dasar-dasar Manajemen Pemasaran Bank, (Jakarta: CV Rajawali,

15 G. Sistematika Penulisan

Untuk mempermudah dan terarahnya maka penulis membuat sistematika penulisannya yang terdiri dari 5 bab, yaitu:

Bab I : Pendahuluan

Terdiri dari latar belakang masalah, identifikasi masalah, pembatasan dan perumusan masalah, tujuan dan kegunaan penelitian, penjelasan judul, kajian terdahulu dan sistematika penelitian.

Bab II : Landasan Teori

Terdiri dari Pengertian Pelayanan, Karakteristik Pelayanan, Kualitas Pelayanan. Faktor yang Kempengaruhi Kualitas Pelayanan, Dasar-dasar Pelayanan Nasabah, Ciri-ciri Pelayanan yang Baik, Sebab-sebab Nasabah Kabur, Dimensi Kualitas Layanan, Manfaat Pelayanan, Pengertian Kepuasan Nasabah, Mengukur Tingkat Kepuasan Nasabah, Memantau Kepuasan Nasabah, Pengertian Perilaku Konsumen, Faktor-faktor yang Mempengaruhi Perilaku Konsumen, Pengertian Lokasi, Pertimbangan Penentuan Lokasi, Pertimbangan Penentuan Layout Gedung dan Ruangan, Strategi Fasilitas, Kerangka Pemikiran, dan Hipotesis.

16 Berisikan jenis penelitian, lokasi dan waktu penelitian, jenis dan sumber data, populasi dan sampel, defenisi operasional variable, teknik pengumpulan data dan teknik analisis data

Bab IV : Hasil Penelitian

Terdiri dari keterangan dari penelitian yang penulis lakukan terhadap pembahasan permasalahan yang menjadi pokok alasan penelitian tersebut.

Bab IV : Penutup

17 BAB II

LANDASAN TEORI A. Pelayanan

1. Pengertian pelayanan

Istilah pelayanan / jasa service mengandung beberapa pengertian. Dibawah ini akan diuraikan beberapa pengertian pelayanan menurut para ahli antara lain: Menurut Kamus Besar Bahasa Indonesia, pelayanan berasal dari kata “layan” yaitu menolong menyediakan segala apa yang diperlukan orang lain (tamu, pembeli, dsb) : meladeni. Kemudian member imbuhan pe-an menjadi “pelayanan” yaitu: perbuatan/cara/hal dalam melayani.13

H. Malayu SP. Hasibuan, Pelayanan atau service merupakan kegiatan pemberian jasa dari satu pihak kepada pihak lain, dimana pelayanan ini dilakukan yang baik sehingga memenuhi kebutuhan dan keperluan bagi yang menerimanya. Doviddow dan Uttal 1998, pelayanan merupakan kegiatan atau keuntungan yang ditawarkan oleh organisasi atau perorangan kepada konsumen (yang dilayani), yang bersifat tidak berwujud dan tidak dapat dimiliki.14

Pelayanan adalah suatu proses bantuan kepada orang lain dengan cara-cara tertentu yang memerlukan kepekaan dan hubungan

13 WJS, Poerwadar Minta, Kamus Umum Bahasa Indonesia, (Jakarta:Balai Pustaka, 1982)

hal, 573.

14 Lembaga Administrasi Negara Pusdiklat Sespanas Bidang TMKP, Pendidikan Dan Pelatihan Service Excellence (Standar Pelayanan Prima), (Jakarta)hal, 2.

18 interpersonal agar terciptanya kepuasan dan keberhasilan. Setiap pelayanan menghasilkan (produk), baik berupa barang ataupun jasa15.

2. Karakteristik Pelayanan

Philip Kotler mengemukakan bahwa pelayanan memiliki empat karakteristik, yaitu :16

a. Tidak Berwujud

Pelayanan atau jasa memang tidak Nampak wujudnya, tidak dapat dirasakan atau dinikmati sebelum dilakukan pembelian atau layanan jasa itu telah selesai dilaksanakan. Pihak pembeli harus percaya kepada sipenjual jasa. Sebaliknya, penjual jasa harus mengupayakan untuk meningkatkan kepercayaan pembeli misalnya, dengan cara lebih meningkatkan wujud jasa secara kongkrit.

b. Tidak Terpisahkan

Pelayanan atau jasa bank dan petugas bank tidak dapat dipisahkan sekalipun petugas tersebut digantikan oleh mesin. Jasa bank tidak dapat diletakkan di loket dan dapat dibeli oleh nasabah kapan saja mereka membutuhkan. Jasa bank memerlukan petugas yang menyediakan dan melayani nasabah.

c. Keanekaragaman

15 B. Boedionao,Pelayanan Prima Perpajakan,(Jakarta: PT Rineka Cipta,2003) hal, 60. 16 Murti Sumarni,Manajemen Pemasaran Bank, Edisi Kelima Cetakan

19 Ternyata jasa bank cukup beragam. Nasabah sering kali membicarakan atau berkonsultasi dengan pemasar jasa bank sebelum memutuskan pilihannya. Di sini manajemen bank harus tanggap yaitu menyediakan tenaga penjual yang sudah terlatih secara profesional dan kemudian setelah itu memantau kepuasan nasabah melalui sistem kotak saran untuk menyampaikan keluhan. Dapat pula bank melakukan survai nasabah untuk memperoleh masukan untuk memperbaiki kualitas jasa bank dan layanan terhadap nasabah.

d. Tidak Tahan Lama

Pelayanan atau jasa bank tidak dapat disimpan atau dibeli dulu untuk persediaan. Bahwa jasa bank itu tidak dapat disimpan adalah bukan merupakan masalah kalau permintaan itu bersifat teratur karena sangat mudah mengatur pekayanan sebelumnya.

Oleh karena karakteristik layanan atau jasa profesional yang spesifik itu maka menurut Kotler, manajemen bank harus berupaya untuk meningkatkan produktivitas jasa bank. Hal itu dapat ditempuh dengan cara:

a) Menyiapkan petugas bank agar lebih terampil dan proaktif dalam melayani nasabah agar dapat mencapai target yang telah ditetapkan bank.

b) Menambah jumlah peralatan untuk meningkatkan kemampuan jasa bank

20 c) Mengurangi jasa bank yang sudah tidak efektif dan

menggantikannya dengan jasa bank baru yang lebih efektif. 3. Kualitas Pelayanan

Berbicara mengenai kualitas pelayanan, ukurannya bukan hanya ditentukan oleh pihak yang melayani saja tetapi lebih banyak ditentukan oleh pihak yang dilayani, karena merekalah yang menikmati layanan sehingga dapat mengukur kualitas pelayanan berdasarkan harapan-harapan mereka dalam memenuhi kepuasannya. Dalam kamus lengkap bahasa Indonesia disebutkan bahwa arti kata layan adalah membantu mengurus atau menyiapkan segala keperluan yang dibutuhkan seseorang, meladeni. Sedangkan pelayanan adalah cara melayani.17 Menurut wyckof, “menyatakan bahwa kualitas pelayanan adalah tingkat keunggulan yang diharapkan dan pengendalian atas tingkat keunggulan tersebut untuk memenuhi keinginan pelanggan (dalam hal ini nasabah).”

Berdasarkan definisi diatas bahwa, dapat disimpulkan bahwa kualitas jasa pelayanan dapat diwujudkan melalui pemenuhan dan kebutuhan dan keinginan nasabah, serta ketepatan penyampaiannya untuk mengimbangi harapan.

17EM Zul Fajri dan Ratu Aprilia Senja,Kamus Lengkap Bahasa Indonesia, Edisi

21 4. Dasar-Dasar Pelayanan Nasabah

Berikut ini akan dijelaskan prinsip-prinsip pelayanan yang harus dipahami dan dimengerti oleh pelayanan, yaitu18:

a. Berpakaian dan berpenampilan

Petugas harus mengenakan baju dan celana yang sepadan dengan kombinasi yang menarik.

b. Percaya diri dan bersikap akrab, dan penuh dengan senyum

Dalam melayani nasabah petugas tidak ragu-ragu, harus memiliki rasa percaya diri yang tinggi. Bersikap akrab dengan nasabah seolah-olah sudah kenal lama.

c. Menyapa dengan lembut

Pada saat nasabah datang petugas harus segera menyapa dan kalau sudah bertemu sebelumnya usahakan menyapa dengan menyebut namanya, namun jika belum kenal dapat menyapa dengan menyebut Bapak/Ibu, apa yang dapat kami bantu.

d. Tenang, Sopan, Hormat dan tekun.

Petugas saat melayani pelanggan dalam keadaan tenang, tidak terburu-buru, sopan santun dalam bersikap. Tunjukan sikap menghormati nasabah, tekun mendengar, sekaligus berusaha memahami keinginannya.

e. Berbicara

18 A. S. Moenir,Manajemen Pelayanan Umum diIndonesia,(Jakarta:Bumi Aksara,2000)

22 Petugas dalam berkomunikasi dengan nasabah gunakanlah bahasa Indonesia yang benar atau bahasa daerah yang benar pula.

f. Bergairah

Petugas menunjukkan pelayanan yang prima, seolah-olah memang sangat tertarik dengan keinginan dan kemauan nasabah.

g. Jangan menyela

Pada saat nasabah sedang bicara, usahakan jangan menyela pembicaraan. Hindari kalimat yang bersifat teguran atau sindiran yang dapat menyinggung perasaan nasabah.

h. Mampu menyakini nasabah

Petugas harus mampu menyakini nasabah dengan argument-argumen yang masuk akal.

i. Jika tidak sanggup menangani permasalahan yang ada, minta bantuan

Jika pertanyaan atau permasalahan yang tidak sanggup dijawab atau diselesaikan oleh petugas, usahakan maminta bantuan kepada petugas yang mampu.

j. Bila belum dapat melayani, beritahukan kapan akan melayani Jika pada saat tertentu, petugas sibuk dan tidak dapat melayani salah satu nasabah, maka beritahukan kepada nasabah kapan akan dilayani dengan simpatik.

23 Berikut ini beberapa ciri pelayanan yang baik tersebut yaitu:19 a. Selalu perlakukan pelanggan Anda dengan hormat.

Hormati waktu mereka, privacy mereka, intelegensia mereka ( jangan perlakukan pelanggan seperti orang bodoh), hormati keputusan mereka untuk melakukan pembelian dan bisnis Anda bukan dari pesaing Anda.

b. Jika membuat janji, tepati tanpa ada tapi pengeculian. Belajarlah membuat janji yang realistis.

c. Mengenai keakraban, biarkan pelanggan Anda yang menetapkan batasannya. Selalu hargai dan hormati batasan tersebut.

d. Jika Anda bukan komunikator yang baik, pelajari keterampilan ini. Mulailah dengan menjadi pendengar yang baik.

e. Semua masalah internal perusahaan harus dijauhkan dari percakapan dengan pelanggan. Mereka tidak ingin tahu dan Anda tidak seharusnya menceritakannya pada mereka.

f. Berikan pelayanan yang konsisten dari hari ke hari.

g. Jaga pergantian karyawan pada level minimum dan memiliki periode peralihan yang teratur untuk meminimisasi gangguan terhadap pelanggan.

h. Belajarlah cara menjual, penjual yang baik adalah juga layanan pelanggan yang baik.

24 i. Selalu ucapkan terima kasih di akhir transaksi

j. Selalu perlakukan pelanggan seperti pelanggan baru, layaknya bulan madu yang tidak pernah berakhir.

6. Sebab-Sebab Nasabah Beralih Ke Bank Lain

Beriku ini beberapa sebab nasabah meninggalkan bank, yaitu: a. Pelayanan yang tidak memuaskan

Banyak hal yang menyebabkan nasabah tidak puas terhadap pelayanan yang diberikan. Nasabah merasa tidak dilayani dengan baik, merasa disepelekan, atau tidak diperhatikan atau nasabah merasa tersinggung.

b. Produk yang tidak baik

Kelengkapan produk yang ditawarkan kurang sehingga pilihan yang sesuai dengan keinginan nasabah tidak tersedia.

c. Ingkar janji

Petugas tidak menepati janji seperti waktu pelayanan. Begitu juga dengan penyelesaian pekerjaan yang tidak sesuai dengan keinginan nasabah.

d. Biaya yang relatif mahal

Biaya yang dikeluarkan kepada nasabah relatif mahal jika dibandingkan dari bank pesaing, seperti biaya sdministrasi, bunga biaya iuran, atau biaya lainnya.20

7. Dimensi kualitas layanan

20 Kasmir,Pemasaran Bank Edisi Pertama Cetakan Kedua,(Jakarta:Kencana,2005) hal ,

25 Kualitas layanan pada umumnya dapat dipengaruhi oleh lima dimensi yang meliputi:21

a. Reliability

Merupakan kehandalan karyawan atau pegawai dalam melayani nasabah sesuai dengan yang dijanjikan, seperti: kemampuan dalam menempati janji, kemampuan dalam memecahkan masalah nasabah, tidak melakukan kesalahan dalam melayani nasbah dan lain-lain.

b. Responsiveness

Dimensi ini dimaksudkan sebagai sikap tanggap, mau mendengarkan dan merespon keluhan nasabah.

c. Tangible

Dimensi ini mencakup berbagai fasilitas yang dapat dilihat dan digunakan perusahaan dalam upaya memenuhi kepuasan nasabah, seperti: bangunan gedung/ kantor, peralatan yang dimiliki oleh suatu bank, penampilan karyawan/ petugas suatu perusahaan.

d. Assurance

Rasa aman / kenyamanan yang dirasakan atau diterima nasabah, meliputi : kredibilitas perusahaan, memperlakukan

21 Parasuraman, A Valerie A, Zeithami and L.Berry, “The Behavioral Consequences Of Service Quality” Journal Of Marketing, Vol. 60, 1996, hal, 21.

26 nasabah secara sopan dan santun, serta pegawai diperusahaan tersebut mempunyai pengetahuan dibidangnya.

e. Emphaty

Dimensi ini merupakan kemampuan karyawan perusahaan memberikan perhatian yang bersifat pribadi kepada nasabah, perusahaan mengerti keinginan dan kemauan nasabah, kenyamanan jam kerja perusahaan bagi nasabah yang membutuhkan pelayanan dan mempelajari kebutuhan nasabah untuk mempelajari tindakan apapun.

8. Manfaat pelayanan

Manfaat dari sebuah pelayanan adalah sebagai berikut:22

a. Pelayanan yang baik akan menimbulkan keputusan pihak nasabah untuk segera menggunakan produk yang ditawarkan dari bank tersebut. b. Pelayanan yang baik akan menumbuhkan kepercayaan nasabah

terhadap produk yang ditawarkan.

c. Pelayanan yang baik akan menciptakan loyalitas nasabah yang tinggi. d. Pelayanan yang baik akan mendorong datangnya nasabah-nasabah

baru yang tertarik untuk menggunakan produk yang ada dari bank tersebut.

27 B. Kepuasan Nasabah

1. Pengertian Kepuasan Nasabah

Kepuasan pelanggan sebagai hasil penilaian pelanggan terhadap apa yang diharapkannya dengan membeli dan mengkonsumsi suatu produk/jasa. Kemudian harapan tersebut dibandingkan dengan kinerja yang diterimanya dengan mengkonsumsi produk/jasa tersebut. Apakah keinginan yang diterimanya lebih besar (minimal sama) daripada harapannya, maka pelanggan puas, sebaliknya kinerja yang diberikan dari pemakaian produk/jasa tersebut lebih kecil daripada apa yang diharapkannya maka pelanggan tidak puas.

Philip Kotler mengatakan bahwa: “ kepuasan merupakan tingkat perasaan dimasa seseorang menyatakan hasil perbandingan antara hasil kerja produk /jasa yang diterima dengan apa tang diharapkan”.

Menurut Engel bahwa : “kepuasan pelanggan merupakan evaluasi purnabeli dimana alternatif yang dipilih sekurang-kurangnya memberikan hasil (outcome) sama atau melampaui harapan pelanggan, sedangkan ketidakpuasan timbul apabila hasil yang diperoleh tidak memenuhi harapan pelanggan.

Ada kesamaan diantara beberapa defenisi diatas yaitu menyangkut komponen kepuasan konsumen (harapan kinerja/hasil yang dirasakan). Umumnya harapan konsumen merupakan perkiraan atau keyakinan konsumen tentang apa yang akan diterimanya apabila ia membeli atau menkonsumsi suatu produk baik itu berupa barang atau jasa. Sehingga

28 sebelum konsumen membeli suatu produk ia sudah mempunyai harapan atas kualitas produk yang akan didapat. Sedangkan kinerja yag dirasakan oleh konsumen adalah persepsi konsumen terhadap apa yang diterima setelah mengkonsumsi produk yang dibeli.23

2. Mengukur Tingkat Kepuasan Nasabah

Ada beberapa cara mengukur kepuasan nasabah:24

a. Sistem keluhan dan saran (complaint and suggestion system) Perusahaan meminta keluhan dan saran dari pelanggan dengan kotak saran baik melalui surat, telepon bebas pulsa, costumer hot

line, kartu komentar, kotak saran maupun berbagai sarana keluhan

lainnya.

b. Survei kepuasan pelanggan (customer satisfaction surveys)

Perusahaan melakukan survei untuk mendeteksi komentar pelanggan, diharapkan dari survei ini didapatkan umpan balik yang positif dari konsumen. Survei ini dapat dilakukan melalui pos, telepon, atau wawancara pribadi atau pelanggan diminta mengisi angket.

c. Pembeli bayangan (ghost shopping)

Perusahaan menempatkan orang tertentu baik orang lain maupun dari level manajemen sendiri sebagai pembeli ke perusahaan lain atau ke perusahaan sendiri. Pembeli bayangan ini akan memberikan laporan perusahaan sendiri. Pembeli bayangan ini 23 M. Nur Rianto Al Arif, Dasar-dasar Pemasaran Bank Syariah, (Bandung:Alfabeta,

2012) hal, 193.

29 akan memberikan laporan keunggulan dan kelemahan petugas pelayan yang melayaninya.

d. Analisa pelanggan yang lari (lost customer analysis)

Pelanggan yang hilang akan dihubungi, kemudian diminta alasan untuk mengungkapkan mengapa mereka berhenti, pindah ke perusahaan lain, adakah sesuatu masalah yang terjadi yang tidak bisa diatasi atau terlambat diatasi.

C. Perilaku Konsumen

1. Pengertian Perilaku Konsumen

The American Marketing Association mendefinisikan perilaku konsumen sebagai berikut:25

“perilaku konsumen merupakan interaksi dinamis antara afeksi dan

kognisi, perilaku, dan lingkungannya dimana manusia melakukan kegiatan pertukaran dalam hidup mereka…. (America Marketing

Association).

Dari definisi tersebut di atas terdapat tiga ide penting, yaitu :

a. Perilaku konsumen adalah dinamis

b. Hal tersebut melibatkan interaksi antara afeksi dan kognisi, perilaku dan kejadian di sekitar dan

c. Hal tersebut melibatkan pertukaran

2. Faktor-faktor Yang Mempengaruhi Perilaku Konsumen

30 1) Faktor-faktor Kebudayaan

a. Kebudayaan

Kebudayaan merupakan faktor penentu yang paling dasar dari keinginan dan perilaku seseorang. Bila makhluk-makhluk lainnya bertindak berdasarkan naluri, maka perilaku manusia umumnya dipelajari.

b. Subbudaya

Setiap kebudayaan terdiri dari subbudaya-subbudaya yang lebih kecil yang memberikan identifikasi dan sosialisasi yang lebih spesifik untuk para anggotanya. Subbudaya dapat dibedakan menjadi empat jenis : kelompok nasionalisme, kelompok keagamaan, kelompok ras, dan area geografis.

c. Kelas sosial

Kelas-kelas sosial adalah kelompok yang relatif homogen dan bertahan lama dalam suatu masyarakat, yang tersusun secara hierarki dan yang keanggotaannya mempunyai nilai, minat, dan perilaku yang serupa.

2) Faktor-faktor Sosial a. Kelompok referensi

Kelompok referensi seseorang terdiri dari seluruh kelompok yang mempunyai pengaruh langsung maupun tidak langsung terhadap sikap atau perilaku seseorang.

31 Dapat dibedakan dua keluarga dalam kehidupan pembeli, yang pertama ialah : keluarga orientasi, yang merupakan orang tua seseorang. Yang kedua ialah : keluarga prokreasi, yaitu pasangan hidup anak-anak seseorang.

c. Peran dan status

Seseorang umumnya berpartisipasi dalam kelompok selama hidupnya-keluarga, klub, organisasi, posisi seseorang dalam setiap kelompok dapat diidentifikasi dalam peran dan status. 3) Faktor Pribadi

a. Umur dan tahapan dalam siklus hidup

Konsumsi seseorang juga dibentuk oleh tahapan siklus hidup keluarga. Orang-orang dewasa biasanya mengalami perubahan atau transformasi tertentu pada saat mereka menjalani hidupnya.

b. Pekerjaan

Para pemasar berusaha mengidentifikasi kelompok pekerja yang memiliki minat diatas rata-rata terhadap produk dan jasa tertentu.

c. Keadaan ekonomi

Yang dimaksud dengan keadaan ekonomi seseorang adalah terdiri dari pendapatan yang dapat dibelanjaka, tabungan dan hartanya, kemampuan untuk meminjam dan sikap terhadap mengeluarkan lawan menabung.

32 d. Gaya hidup

Gaya hidup seseorang adalah pola hidup di dunia yang diekspresikan oleh kegiatan, minat, dan pendapat seseorang. e. Kepribadian dan konsep diri

Kepribadian merupakan suatu variabel yang sangat berguna dalam menganalisis perilaku konsumen.

4) Faktor-faktor Psikologis a. Motivasi

Motivasi yaitu kebutuhan yang timbul dari keadaan psikolosis tertentu, seperti kebutuhan untuk diakui, kebutuhan harga diri, atau kebutuhan diterima.

b. Persepsi

Persepsi ini didefenisikan sebagai proses dimana seseorang memilih, mengorganisasikan, mengartikan masukan informasi untuk menciptakan suatu gambaran yang berarti di dunia ini.26 D. Fasilitas dan Layout Bank

1. Pengertian Lokasi / Layout

Tata letak merupakan suatu keputusan yang menentukan efisiensi sebuah operasi dalam jangka panjang. Banyak dampak strategis yang terjadi dari hasil keputusan tentang lokasi/layout,

33 diantaranya kapasitas, proses, fleksibilitas, biaya, kualitas lingkungan kerja, kontak konsumen27.

Lokasi yang dimaksud adalah tempat di mana diperjual belikannya produk perbankan dan pusat pengendalian perbankan. Dalam praktiknya ada beberapa macam lokasi kantor bank yaitu lokasi kantor pusat, cabang utama, cabang pembantu, kantor kas, dan lokasi mesin-mesin Anjungan Tunai Mandiri (ATM)28.

Layout adalah tatanan secara fisik dari suatu terminal kerja beserta peralatan dan perlengkapan yang mengacu pada proses produksi dan merupakan pengaturan letak dari sumber-sumber yang digunakan dalam proses produksi, yang akan mengatur arus material, produktivitas, dan hubungan antara manusia29.

Dari beberapa pengertian diatas dapat dipahami bahwa lokasi yang strategis dan layout yang efektif dapat membantu perusahaan mencapai sebuah strategi bisnis yang telah ditetapkan. Salah satu kebijakan yang sangat penting dalam penentuan lokasi cabang bank adalah lokasi yang strategis dan sangat memudahkan nasabah dalam berurusan dengan bank. Penempatan layout yang baik dan benar akan menambah kenyamanan nasabah

27 H. Manulang, Pengantar Bisnis, (Yogyajkarta: Gadjah Mada University Press,

2008), hal 234

28 Kasmir, Pemasaran Bank, (Jakarta: Prenada Media, 2005), hal.163.

29 Irmayanti Hasan, Manejemen Oprasional Prespektif Integratif (Jakarta: PT. Raja

34 dalam berhubungan dengan bank. Pada akhirnya lokasi dan layout merupakan dua hal yang saling berkaitan dan tidak terpisahkan. 2. Tujuan penentuan Lokasi dan Layout

Ada beberapa tujuan yang hendak dicapai dalam penentuan lokasi dan layout bank adalah sebagai berikut30:

a. Penentuan lokasi bank yang tepat untuk kantor pusat, kantor cabang, kantor cabang pembantu, kantor kas atau lokasi mesin-mesin ATM sangat memudahkan nasabah berhubungan atau melakukan transaksi dengan bank.

b. Dapat menentukan dan membeli atau menggunakan teknologi yang paling tepat dalam memberikan kecepatan dan keakuratan guna melayani nasabahnya.

c. Bank dapat menentukan layout yang sesuai dengan standar keamanan, keindahan, dan kenyamanan bagi nasabahnya. d. Bank dapat menentukan metode antrian yang paling optimal,

terutama pada hari atau jam-jam sibuk, baik didepan teller atau kasir.

e. Bank dapat menentukan kualitas tenaga kerja yang dibutuhkan sekarang dan di masa yang akan datang.

Berdasarkan penjelasan diatas dapat dipahami bahwa penentuan lokasi yang strategis dan memiliki banyak cabang akan memudahkan nasabah dalam berhubungan atau melakukan transaksi

35 dengan bank. Kemudian, pengaturan layout yang tepat dan senyaman mungkin akan membuat nasabah semakin puas.

3. Tipe Tata Letak (Layout)

Enam tipe-tipe layout yang dibahas dalam topik ini yaitu31: a. Tata letak (layout) dengan posisi tetap (tepat).

Biasanya untuk proyek besar yang memerlukan tempat luas seperti pembuatan jalan layanan maupun gedung.

b. Tata letak (layout) berorentasi pada proses.

Yaitu merupakan layout untuk produksi ataupun distribusi dengan volume rendah dan variabel tinggi disebut juga job shop. Layout jenis ini yang paling tepat untuk penjualan produk dan melayani konsumen dengan kebutuhan berbeda-beda.

c. Tata letak (layout) kantor.

Yaitu bagaimana menempatkan tenaga kerja, peralatan kantor, dan ruang kantor yang melancarkan aliran informasi. Hal yang membedakan kantor dan pabrik adalah pada kepentingan informasi, namun demikian pada beberapa lingkungan kantor, produksi sangat tergantung pada aliran bahan.

d. Tata letak (layout) retail/sektor jasa.

31 Barry Rander dan Jay Haizer, Prinsip-Prinsip Manajemen Operasi, (Jakarta: PT

36 Penempatan dan pemberian tanggapan atas pelaku konsumen. Layout ini didasarkan pada ide bahwa penjualan dan keuntungan bervariaasi kepada produk yang menarik perhatian konsumen.

e. Tata letak (layout) gudang.

Mengefisienkan ruang penyimpanan dana sistem penanganan bahan dengan memperhatikan kelebihan dan kekurangannya. f. Tata letak (layout) berorientasi pada produk.

Merupakan pemanfaatan tenaga kerja, mesin yang terbaik dalam produksi yang berulang. Layout ini disusun di sekeliling produk atau keluarga produk yang sama yang memiliki volume tinggi dan variasi rendah.

Berdasarkan uraian diatas, tipe-tipe layout sangat perlu untuk diperhatikan guna memudahkan nasabah memperoleh kenyamanan dan keamanan dalam berhubungan dengan suatu bank dan dalam mengakses bank tersebut.

4. Pertimbangan Penentuan Lokasi, Layout Gedung dan Ruangan

Beberapa faktor utama yang menjadi pertimbangan dalam penentuan lokasi bank yaitu32:

a. Dekat dengan pasar. b. Dekat dengan perumahan.

37 c. Tersedia tenaga kerja pada perusahaan tersebut, baik

jumlah maupun kualifikasi yang diinginkan.

d. Terdapat fasilitas pengangkutan seperti jalan raya, atau kereta api atau pelabuhan laut atau pelabuhan udara.

e. Tersedianya sarana dan prasarana seperti listrik, telepon, dan sarana lainnya.

f. Sikap masyarakat.

Hal-hal yang harus diperhatikan untuk layout gedung adalah sebagai berikut33:

a. Bentuk gedung yang memberikan kesan megah (bonafid). b. Penentuan lokasi parkir yang luas dan aman, hal ini

memudahkan nasabah untuk melakukan transaksi dengan perasaan aman.

c. Keamanan di sekitar gedung juga harus dipertimbangkan dengan menyediakan pos-pos keamanan. d. Tersedia tempat ibadah, terutama apabila bank tersebut

terletak di gedung sendiri.

e. Tersedia telepon umum dan fasilita lainnya khusus untuk nasabah.

Sedangkan untuk layout ruangan yang harus diperhatikan adalah34:

38 a. Suasana ruangan terkesan luas dan lega.

b. Tata letak kursi dan meja yang tersusun rapi dan dapat dengan mudah di pindah-pindahkan.

c. Hiasan dalam ruangan yang menarik, sehingga terasa ruangan tersebut hidup dan tidak terkesan kaku.

d. Sarana hiburan seperti televisi, sehingga memberikan kenyamanan kepada nasabah dan berfungsi untuk menghilangkan kebosanan.

Dari penjelasan diatas mengenai pertimbangan penentuan lokasi bank, layout gedung dan ruangan dapat di tarik kesimpulan sebagai berikut35:

a. Strategis

Lokasi bank dapat dikatan strategis apabila dekat dengan pasar dan dekat dengan perumahan. Dekat dengan pasar karena di dalam pasar banyak terjadi transaksi baik antara penjual dan pembeli. Semakin tinggi kepadatan penduduk di suatu lokasi, maka semakin banyak besar pula potensi pasar sebuah usaha. Sedangkan dekat dengan perumahan karena terdapat banyak pemukiman masyarakat pada daerah tersebut.

b. SDM atau Tenaga Kerja 34 Ibid,…. hal.169

39 Tenaga kerja pada perusahaan tersebut memadai. Tersedia tenaga kerja pada perusahaan tersebut, baik jumlah maupun kualifikasi yang diinginkan.

c. Transportasi

Lokasi harus mudah diakses oleh para nasabah dan lokasi yang dapat dilalui transportasi umum. Terdapat fasilitas pengangkutan seperti jalan raya, atau kereta api atau pelabuhan laut atau pelabuhan udara.

d. Sarana dan prasarana/fasilitas

Pada lokasi tersebut tersedianya sarana dan prasarana seperti listrik dan telepon umum khusus untuk nasabah. Tersedia tempat ibadah, terutama apabila bank tersebut terletak digedung sendiri.

e. Sikap Masyarakat

Sikap masyarakat dengan adanya Lembaga Keuangan Bank tentunya sangat mendukung dengan adanya bank tersebut. Karena, banyaknya masyarakat yang ingin menyimpan dananya di bank, berinvestasi maupun masyarakat yang membutuhkan modal usaha.

f. Keamanan

Keamanan di sekitar gedung juga harus dipertimbangkan dengan menyediakan pos-pos keamanan

40 seperti tersedianya lokasi parkir yang luas dan aman, hal ini memudahkan nasabah untuk melakukan transaksi dengan perasaan aman.

g. Kenyamanan

Bentuk gedung yang memberikan kesan bonafid (megah), suasana di dalam ruangan yang terkesan luas dan lega. Kemudian tata letak kursi dan meja yang tersusun rapi dapat dengan mudah di pindah pindahkan. Dan hiasan dalam ruangan yang menarik, sehingga ruangan tersebut terasa hidup dan tidak terkesan kaku.

E. Landasan Syariah

Secara umum landasan dasar syariah dari penelitian ini yaitu rasa saling menghormati dan tidak adanya perselisihan (dalam hal ini pelayanan kepada nasabah). Hal ini tampak dari ayat berikut:

a. Surah Al-Qur’an a) Q.s Al-Furqaan :63

⧫◆

◆❑▪

⧫❑→☺⧫

◼⧫

❑

⬧◆

⧫⬧⬧

❑➔

❑⬧

☺◼

“Dan hamba-hamba Tuhan yang Maha Penyayang itu (ialah) orang-orang yang berjalan diatas bumi dengan rendah hati dan apabila orang-orang

41 jahil menyapa mereka, mereka mengucapkan kata-kata (yang mengandung) keselamatan”.

Pada ayat tersebut dengan jelas menyebutkan, bahwa ‘ibaadurrahman itu adalah mereka yang berjalan dimuka bumi ini dalam keadaan tawadhu’, dalam keadaan tunduk, dalam keadaan merasa bahwa dirinya adalah makhluk yang sangat kecil, tak mempunyai kekayaan apapun, tak memiliki ilmu apapun, walaupun orang lain memandang bahwa dirinya adalah orang yang berilmu, orang yang kaya, ataupun orang yang memegang jabatan tinggi. Jika ada kesombongan didalam hati seseorang, maka diharamkan kepadanya untuk mendapatkan surga. Jika berlaku sombong terhadap orang yang sombong sehingga orang tersebut menjadi tidak sombong, maka sebenarnya kita telah menjauhkannya dari neraka dan mendekatkannya kepada surga.

Disini pentingnya bersikap rendah hati dalam melayani nasabah akan menimbulkan rasa kenyamanan bagi nasabah tersebut. Hal inilah yang dianjurkan untuk dilakukan dalam pelayanan yang seharusnya diberikan oleh lembaga keuangan khususnya yang berlandaskan syariah yang perpedoman kepada Al-Qur’an dan Al-Hadist.

b) Q.s Al-Israa : 53)

➔◆

⧫➔

❑❑→⧫

⬧

◆⧫

◆⧫

42

⬧

⧫

“Dan katakanalah kepada hamba-hamba-Ku: Hendaklah mereka mengucapkan perkataan yang lebih baik (benar). Sesungguhnya syaitan itu menimbulkan perselisihan diantara mereka. Sesungguhnya syaitan itu adalah musuh yang nyata bagi manusia.”

Ayat tersebut menjelaskan perintah untuk menempuh semua ucapan yang mendekatkan diri kepada Allah Ta’ala berupa qira’ah, dzikir, ilmu dan memerintahkan kepada yang baik dan melarang dari yang munkar, serta berkata dengan baik dan lembut terhadap sesama makhluk dengan derajat dan kedudukan mereka yang berbeda-beda.

Oleh karena itulah ucapan yang baik yang harusnya diterapkan oleh semua lembaga pelayanan khususnya kepada lembaga keuangan yang berbasis syariah. Ucapan yang baik akan menimbulkan persaudaraan atau kedekatan kepada sesama makhluk hidup atau masyarakat (nasabah).

F. Kajian Terdahulu

Berdasarkan penelitian sebelumnya yang dilakukan oleh Efriyanti, Nim 1406.015 dengan judul “Kepuasan Nasabah Terhadap Layanan Pada PT. Bank Muamalat Indonesia (BMT) Tbk, Cabang Pembantu

43 Bukittinggi”36. Penelitiannya Fokus kepada Kepuasan nasabah terhadap layanan yang diberikan untuk melihat hasil dari kepuasan nasabah maka dilakukan analisis perbandingan antara pengalaman yang diterima dan harapan nasabah terhadap faktor-faktor yang diminati adalah: pada aspek keandalan, pada aspek keyakinan, pada aspek fisik nyata, pada aspek empati, pada aspek ketanggapan.

Muthia Ramadhani, Nim 3112.179 dengan judul “Strategi PT. Bank Syariah Mandiri KCP Padang Panjang Untuk Menjaga Kepuasan Nasabah Saat Terjadi Gangguan Teknis Pada Pelayanan Front Office” 37Penelitiannya terfokus kepada Strategi yang dilakukan oleh Bank Mandiri ketika terjadi gangguan teknis dalam pelayanan di bagian Front

Office sehingga kepuasan nasabah yang menabung di bank syariah

Mandiri tersebut tetap terjaga.

Yosi Hardilla Sari, Nim 3111.014 dengan judul “Layanan

Custumer Service Dalam Peningkatan Nasabah Tabungan Pada Bank

Syariah Mandiri Cabang Pembantu Pulau Punjung”38 penelitiannya terfokus kepada layanan yang diberikan oleh Custumer Service sehingga mampu meningkatkan Nasabah Tabungan pada bank syariah Mandiri tersebut.

36 Efriyanti, “Kepuasan Nasabah Terhadap Layanan Pada PT. Bank Muamalat Indonesia (BMT) Tbk, Cabang Pembantu Bukittinggi”.Skripsi, Prodi Perbankan Syariah , Fakultas Ekonomi

dan Bisnis Islam, IAIN Bukittinggi, 2014.

37 Muthia Ramadhani, “Strategi PT. Bank Syariah Mandiri KCP Padang Panjang Untuk Menjaga Kepuasan Nasabah Saat Terjadi Gangguan Teknis Pada Pelayanan Front Office”.

Skripsi, Prodi Perbankan Syariah, Fakultas Ekonomi dan Bisnis Islam, IAIN Bukittinggi, 2012.

38 Yosi Hardilla Sari, “Layanan Costumer Service Dalam Peningkatan Nasabah Tabungan Pada Bank Syariah Mandiri Cabang Pembantu Pulau Punjung”, Skripsi, Prodi Perbankan Syariah,

44 Sedangkan dalam penelitian ini penulis lebih memfokuskan pada

Utilisasi Layout dan Kualitas Layanan Front Office Terhadap Tingkat

Kepuasan Nasabah Pada PT. Bank Syariah Bukopin Cabang Bukittinggi, yang mana merupakan salah satu bagian terpenting yang dapat menentukan kepuasan nasabah saat berada didalam Bank Syariah Bukopin tersebut karena kepuasan nasabah merupakan salah satu kunci keberhasilan suatu bank. Dari layanan yang diberikan selama ini timbul masalah yang terjadi antara pihak Bank dengan nasabahnya, dimana calon nasabah menganggap pelayanan yang akan diterimanya memberikan kepuasan yang diharapkan, namun kenyataannya bertolak belakang dengan apa yang diharapkan oleh nasabah.

G. Kerangka Pemikiran

Kerangka berfikir merupakan model konseptual tentang bagaimana teori hubungan dengan faktor yang telah didentifikasi sebagai masalah yang penting.

Dalam penelitian kali ini, peneliti menyajikan kerangka pemikiran untuk mempermudah dalam memahami masalah yang diteliti. Sehingga dapat disusun suatu kerangka pemiikiran dalam penelitian ini seperti yang disajikan dalam gambar berikut ini:

UTILISASI LAYOUT (X1) KUALITAS LAYANAN FRONT OFFICE (X2) TINGKAT KEPUASAN NASABAH (Y)

45 H. Hipotesis

Berdasarkan permasalahan yang telah diuraikan diatas yang didukung dengan teori-teori, maka oleh sebab itu jawaban sementara atas dugaan sementara dari permasalahan tersebut adalah: Terdapat pengaruh yang signifikan antara Utilisasi Layout (X1) dan Kualitas Layanan Front Office (X2) secara bersama terhadap Kepuasan Nasabah Bank Syariah Bukopin Cabang Bukittinggi.

46 BAB III

METODOLOGI PENELITIAN A. Jenis Penelitian

Jenis penelitian adalah penelitian kuantitatif, yang merupakan cara ilmiah untuk mendapatkan data dengann tujuan dan kegunaan tertentu. Penelitian kuantitatif adalah kegiatan pengumpulan, pengolahan, analisis, dan penyajian data berdasarkan jumlah atau banyaknya yang dilakukan secara objektif untuk memecahkan suatu persoalan atau menguji suatu hipotesis untuk mengembangkan prinsip-prinsip umum39.

B. Lokasi Penelitian dan Waktu Penelitian

Penelitian ini berlokasi di PT. Bank Syariah Bukopin Cabang Bukittinggi. Alasan dipilihnya Bank tersebut dikarenakan penulis menemukan gejala-gejala atau fenomena yang menjadi permasalahan yang akan penulis teliti. Waktu penelitian awal telah penulis lakukan mulai bulan Maret sampai dengan bulan April 2021 .

C. Jenis dan sumber data a. Data primer

39 Lijan Poltak Sinambela, Metodologi Penelitian Kuantitatif, (Yogyakarta: Garha Ilmu ,

47 Data Primer adalah data yang dikumpulkan dan diolah sendiri oleh suatu organisasi atau perorangan langsung dari objeknya. Sumber pertama disini adalah nasabah tabungan aktif dari Bank Syariah Bukopin Cabang Bukittinggi dan dalam penelitian ini bentuk data primer seperti wawancara langsung atau dengan penyebaran Kuesioner kepada nasabah Bank Syariah Bukopin Cabang Bukittinggi.

b. Data Sekunder

Data Sekunder adalah data yang mendukung permasalahan yang akan dibahas, yang diperoleh dari atau berasal dari bahan kepustakaan. Dalam penelitian ini bentuk data sekunder seperti mengumpulkan bahan bacaan yang berhubungan dengan penelitian.

D. Populasi dan Sampel Penelitian a. Populasi

Populasi merupakan sekumpulan orang atau objek yang memiliki kesamaan dalam satu atau beberapa hal yang membentuk masalah pokok dalam suatu penelitian. Populasi tak lain adalah sekelompok orang, kejadian, atau benda, yang dijadikan objek penelitian. Populasi dalam penelitian ini adalah seluruh nasabah tabungan aktif Bank Syariah Bukopin Cabang Bukittinggi yaitu berjumlah 380 orang.

48 1) Sampel

Sampel adalah sejumlah cuplikan tertentu yang diambil dari suatu populasi dan diteliti secara rinci. Bila populasi besar dan peneliti tidak mungkin mempelajari semua yang ada pada populasi karena keterbatasan dana, waktu dan tenaga maka peneliti dapat menggunakan sampel yang diambil dari populasi tersebut. Nilai maksimum error (e) sebesar 10 %, jumlah populasi yang ada sebanyak 480 orang populasi. Dalam penelitian ini untuk menentukan sampel , maka menggunakan rumus menurut slovin, dengan cara penyelesaiannya.

𝑛 = 𝑁

1 + 𝑁𝑒2 Keterangan:

n =ukuran sampel

N = jumlah total populasi

e = batas kesalahan maksimal 10%

Dari rumus diatas, maka dalam menentukan jumlah sampel dapat dilakukan sebagai berikut:

=

480 1+480.(0,1)2=

480 1+480.0,01=

480 1+4,849

=

4805,8

= 82,75 = 83

Maka berdasarkan hasil dari perhitungan tersebut yaitu 83, dengan jumlah populasi 480 maka didapatkan sampel yaitu sebanyak 83 sampel.

2) Teknik Pengambilan Sampel

Teknik pengambilan sampel menggunakan Accidental Sampling. Menurut Sugiono, Accidental Sampling adalah teknik penentuan sampel berdasarkan kebetulan, yaitu konsumen yang secara kebetulan/insendal bertemu dengan peneliti dapat digunakan sebagai sampel, bila dipandang orang yang kebetulan itu cocok sebagai sumber data.

E. Definisi Operasional Variabel a. Variabel Bebas/Indenpenden (X)

Variabel bebas yaitu variabel yang menjadi pusat perhatian peneliti yang keragamannya sebagai akibat dari campur tangan peneliti atau merupakan suatu kondisi yang ingin diteliti atau dikaji dan mempengaruhi variabel terikat.

50 Kemampuan tata letak suatu barang atau jasa dalam memberikan manfaat atau kegunaan atau kepuasan kepada orang yang menggunakan dan menikmatinya. Bank yang terletak dalam lokasi yang strategis sangat memudahkan nasabah dalam berurusan dengan bank. Hal lain yang juga mendukung lokasi bank adalah layout gedung dan layot ruangan bank itu sendiri.

2) Kualitas Layanan (X2)

kualitas jasa pelayanan dapat diwujudkan melalui pemenuhan dan kebutuhan dan keinginan nasabah, serta ketepatan penyampaiannya untuk mengimbangi harapan. Berbicara mengenai kualitas pelayanan, ukurannya bukan hanya ditentukan oleh pihak yang melayani saja tetapi lebih banyak ditentukan oleh pihak yang dilayani, karena merekalah yang menikmati layanan sehingga dapat mengukur kualitas pelayanan berdasarkan harapan-harapan mereka dalam memenuhi kepuasannya.

b. Variabel Terikat/ Dependen (Y)

Variabel terikat/Dependen disebut variabel output, adalah variabel yang dipengaruhi atau yang menjadi akibat, karena adanya variabel bebas40. Dalam penelitian ini variabel terikat yakni kepuasan nasabah Bank Syariah Bukopin Cabang Bukopin.

40 Sandu Siyoto, Dasar Metodologi Penelitian, (Yogyakarta: Literasi Media Publishing,

51 Tabel 1.1

Matrik Operasional Variabel

Variabel Indikator Skala Ukur

Utilisasi Layout (X1)

1. Suasana ruangan terkesan luas dan lega.

2. Tata letak kursi dan meja yang tersusun rapi.

3. Hiasan dalam ruangan yang menarik.

4. Sarana hiburan seperti televisi.

Likert Kualitas Layanan (X2) 1. Berwujud (tangible) 2. Kehandalan (reliability) 3. Ketanggapan (responsiveness) 4. Jaminan (assurance) 5. Empati (empathty) Likert Kepuasan Nasabah (Y1) 1. Kepuasan pelanggan keseluruhan (overall custumer

satisfaction)

52 2. Dimensi kepuasan pelanggan

3. Konfirmasi harapan (confirmation of expectations) 4. Niat beli ulang (repurchase

intention) 5. Kesediaan untuk merekomendasi (willingness to recommend) 6. Ketidakpuasan pelanggan (custumer dissatisfaction)

F. Teknik pengumpulan Data a. Studi Pustaka

Studi pustaka merupakan sebuah proses mencari, membaca, memahami, dan menganalisis berbagai literatur, hasil kajian (hasil penelitian) atau studi yang berhubungan dengan penelitian yang akan dilakukan41.

b. Kuesioner (Angket)

Metode kuesioner adalah suatu daftar yang berisikan rangkaian pertanyaan mengenai suatu masalah atau bidang yang akan diteliti. Untuk memperoleh data, angket disebarkan kepada responden (orang-orang yang menjawab), terutama penelitian. Tujuan dilakukan 41 Nanang Martono, Metode Penelitian Kuantatif Analisis Isi Dan Analisis Data

53 kuesioner adalah untuk memperoleh informasi mengenai suatu masalah secara serentak. Penyebaram kuesioner dilakukan di Bank Syariah Bukopin Cabang Bukittinggi, kuesioner akan disebarkan kepada para nasabah untuk dijawab dengan cara memberi tanda ceklis pada pernyataan yang telah peneliti berikan sesuai skala likert.

Tabel 2.1 Skala Likert No Pernyataan Skor 1 SS (sangat setuju) 5 2 S (Setuju) 4 3 RG (Ragu-ragu) 3 4 TS (Tidak setuju) 2

5 STS (sangat tidak setuju) 1

Pada penelitian ini kuesioner peneliti ajukan secara tertulis kepada nasabah dalam bentuk angket yang berada di Bank Syariah Bukopin Cabang Bukittinggi tersebut sebanyak 83 orang.

G. Teknik Analisis Data 1. Uji Instrumen Penelitian

a. Uji Validitas

Validitas atau kesahihan adalah menunjukkan sejauhmana suatu alat ukur mampu mengukur apa yang ingin diukur.42 Uji

42 Syofian Siregar, Metode Penelitian Kuantutatif Dilengkapi Dengan Perbandingan Perhitungan Manual & SPSS, (Jakarta: Prenadamedia Group, 2013), Hal. 46-55

54 validitas merupakan suatu alat ukur tes dalam kuesioner. Validitas artinya sejauh mana tes dapat mengukur dengan tepat dan dapat di pertanggung jawabkan kebenarannya. Menggunakan α = 0,05 (5%) diketahui r hitung > r tabel. Apabila r hitung < r tabel maka status kuesioner adalah gugur.

b. Uji Reliabilitas

Uji Reliabilitas digunakan untuk mengukur tingkat keandalan suatu instrument. Instrumen yang reliable akan menunjukkan bahwa instrument tersebut akan mampu mengungkapkan data yang dapat dipercaya (dapat diandalkan).

Menurut sekar, reliabilitas kurang dari 0,6 adalah kurang baik, sedangkan 0,7 dapat diterima dan diatas 0,8 adalah baik43. 2. Uji Asumsi Klasik

Uji asumsi klasik adalah yang diperoleh yang digunakan sebagai alat prediksi yang baik dan tidak bila memenuhi beberapa asumsi :

a. Uji Normalitas

Tujuan dilakukan uji normalitas terhadap serangkaian data adalah untuk mengetahui apakah populasi data berdistribusi normal atau tidak. Pengambilan keputusan adalah sebagai berikut:

43 Duwi Priyatno,2014.”SPSS 22 Pengolahan Data Terpraktis”,(Yogyakarta:CV ANDI

55 a) Jika probabilitas (sig) > 0,05, maka data berdistribusi

normal.

b) Jika probabilitas (sig) < 0,05, maka data tersebut tidak berdistribusi normal.

Uji ini dapat dilakukan dengan bantuan program SPSS yaitu uji normalitas Kolmogorov sminov44.

b. Uji Multikolieritas

Multikolinearitas adalah adanya hubungan linear antara peubah bebas X dalam Model Regresi Berganda. Jika hubungan linear antara peubah X dalam Model Regresi Berganda adalah korelasi sempurna maka peubah-peubah tersebut berkolinearitas ganda sempurna. Pendektesian multikolinearitas dapat dilihat melalui nilai Variance Inflation Factors (VIF). Kriteria pengujiannya yaitu apabila nilai VIF < 10 maka tidak terdapat multikolinearitas di antara variabel independen, dan sebaliknya jika nilai VIF seluruhnya > 10, sehingga asumsi model tersebut mengandung multikolinearitas.

c. Uji Heterokesdisitas

Uji Heteroskedastisitas dilakukakan dengan cara meregrasikan nilai absolute residual dengan variabel-variabel independent dalam model. Jika output regresi antara residual

44 Sofyan Siregar,2014, “Statistik Parametrik untuk Penelitian Kuantitatif”, (Jakarta: PT

56 dengan variabel-variabel independent menunjukkan tidak adanya hubungan yang signifikan antara seluruh variabel independent terhadap nilai absolute residual, sehingga dapat disimpulkan bahwa asumsi non heteroskedastisitas terpenuhi, begitu juga sebaliknya.

3. Analisis Regresi Berganda

Regresi berganda terdiri dari sebuah peubah tak bebas sebagai respon atau yang diprediksi dan lebih dari satu peubah bebas sebagai prediktor atau yang memprediksi.45 Adapun persamaan pada penelitian ini diformulasikan sebagai berikut: Y = a + b1 X1 + b2X2 + e Dimana: Y = Kepuasan Nasabah a = koefisien konstanta b = koefisien regresi X1 = Utilisasi Layout X2 = Kualitas Layanan e = estimasi eror

57 4. Koefisien Korelasi (R)

Koefesien korelasi ialah pengukuran statistik kovarian atau asosiasi antara dua variabel. Besarnya koefesien korelasi berkisar antara +1 s/d -1. Koefesien korelasi menunjukkan kekuatan (strength) hubungan linear dan arah hubungan dua variabel acak. Jika koefesien korelasi positif, maka kedua variabel mempunyai hubungan searah. Artinya jika nilai variabel X tinggi, maka nilai variabel Y akan tinggi pula. Sebaliknya, jika koefesien korelasi negatif, maka kedua variabel mempunyai hubungan terbalik. Artinya jika nilai variabel X tinggi, maka nilai variabel Y akan menjadi rendah (dan sebaliknya).

5. Uji Koefisien Determinasi (R2)

Koefisisen determinasi (R2) pada intinya mengukur seberapa jauh kemampuan model dalam menerangkan variasi variabel terikat.

a. Jika nilai R2 semakin mendekati nol berarti kemampuan variabel

independent dalam menjelaskan variasi pada variabel dependen semakin

kecil.

b. Jika nilai R2 semakin mendekati satu berarti kemampuan variabel

independen dalam menjelaskan variasi pada variabel dependen semakin

besar.

6. Uji Parsial (t)

Uji t digunakan untuk mengetahui ada tidaknya hubungan atau pengaruh yang berarti (signifikan ) antara variabel independen secara parsial terhadap variabel dependen. Uji ini digunakan untuk mengetahui

58 masing-masing variabel bebasnya secara sendiri-sendiri berpengaruh secara signifikan terhadap variabel terikatnya. Apabila t hitung > t table maka dapat dikatakan signifikan, yaitu terdapat pengaruh antara variabel bebas yang diteliti dengan variabel terikatnya. Sebaliknya, jika t hitung < t table, maka dapat dikatakan tidak signifikan. Rumus yang digunakan untuk uji t adalah :

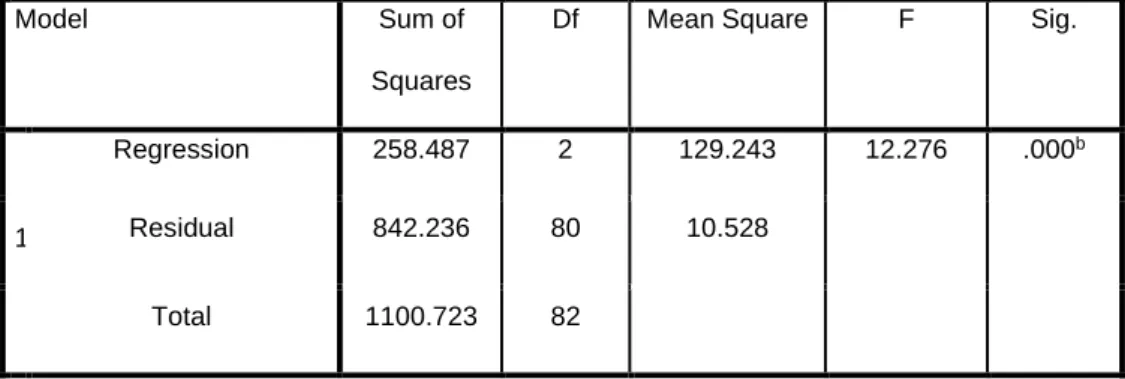

𝑡 = √𝑛 − 2 1 − 𝑟2 2 Dimana : T = t hitung r = Korelasi r2 = Determinan n = Sampel 7. Uji Simultan (F)

Uji f dilakukan untuk mengetahui pengaruh antara variabel independen terhadap varibel dependen secara bersama-sama. Dimana f hitung > f table, maka Hi diterima atau secara bersama-sama variabel bebas dapat menerangkan variabel terikatnya secara serentak. Sebaliknya apabila f hitung < f table, mako Ho secara bersama-sama varibel bebas tidak memiliki pengaruh terhadap varibel terikat. Rumus yang digunakan untuk uji F adalah :