BAB III SOLUSI BISNIS

3.1 Alternatif Solusi Bisnis

Persaingan yang terjadi saat ini difokuskan kepada strategi cost leadership, yaitu persaingan dalam harga atau pricing. Dalam dunia bisnis KPR, persaingan harga yang dimaksud adalah persaingan dalam tingkat suku bunga KPR dan biaya‐biaya proses KPR. Permasalahan dalam pricing merupakan masalah generic atau baku, dimana setiap perusahaan akan dihadapkan kepada persaingan pricing tersebut. Hal ini terjadi karena para marketer perbankan saat ini belum banyak melakukan pengembangan program‐program marketing berbasis pemahaman yang lebih mikro terhadap perilaku konsumennya, sehingga program marketing yang dibuat hanya difokuskan kepada persaingan yang bersifat general, yaitu persaingan dalam pricing.

Masih banyak variabel diluar pricing yang dapat dijadikan bahan dasar acuan program marketing. Variabel tersebut sebenarnya terletak dalam diri konsumen itu sendiri secara mikro dan dapat dikelompokan secara umum, dimana variabel tersebut dikenal dengan istilah variabel segmentasi. Perusahaan akan lebih fokus dan efektif dalam menjalankan program marketingnya apabila telah mengenal konsumenya secara detail dengan menetapkan segmentasi yang multikriteria dan terpadu. Melalui penetapan segmentasi dengan multikriteria, diharapkan perusahaan tidak lagi terpaku kepada satu variabel generic, yaitu pricing.

Penetapan segmentasi dengan multikriteria tersebut merupakan kajian alternatif solusi bisnis yang dilakukan untuk divisi KPR Bank Permata cabang Bandung sebagai dasar acuan untuk mengembangkan program marketing lebih lanjut.

Hermawan kertajaya dalam bukunya On Segmentation, mengungkapkan beberapa peranan segmentasi, yaitu: 1. Peran segmentasi dapat memungkinkan anda untuk lebih fokus. Dalam hal ini anda akan semakin mudah dan jelas dalam mengalokasikan sumber daya dan masuk ke pasar sesuai keunggulan kompetitif perusahaan anda. 2. Segmentasi juga memungkinkan anda memperoleh insight mengenai peta kompetisi dan posisi pasar. Hal tersebut perlu diperhatikan karena tidak mungkin kita masuk ke segmen pasar, tetapi sumber daya kita tidak mampu bersaing.

3. Segmentasi merupakan basis untuk memudahkan anda mempersiapkan langkah‐ langkah berikutnya, seperti positioning, diferrentiation, dan penguatan merek. Apabila kurang tepat dalam melakukan segmentasi pasar, maka perusahaan akan menghadapi kesulitan dalam mengambil langkah berikutnya. Akibatnya, keunggulan dan nilai tambah perusahaan anda akan kurang terlihat oleh pelanggan, bahkan pelanggan akan bingung dalam memilih produk atau jasa anda. Hal tersebut menyebabkan perusahaan anda menjadi kurang kompetitif dibandingkan perusahaan pesaing.

4. Segmentasi merupakan faktor kunci mengalahkan pesaing dengan memandang pasar dari sudut pandang yang unik dan berbeda. (2006:17‐19).

Penetapan segmentasi dengan multikriteria sangat baik digunakan oleh perusahaan sebagai dasar pengembangan program marketing, tetapi tidak semua kriteria dalam segmentasi dapat dipergunakan oleh perusahaan secara efektif dan mudah terutama dalam melakukan akses data variabel segmentasi tersebut. Hal tersebut dikarenakan terbatasnya waktu, sumber daya, dan biaya yang harus dikeluarkan oleh perusahaan. Oleh karena itu perusahaan harus menetapkan variabel segmentasi secara efektif dan relevan dengan bisnis yang dijalankan.

Dengan bantuan teknologi informasi saat ini, perusahaan dapat melihat pengelompokan konsumen berdasarkan masing‐masing variabel yang terdapat dalam segmentasi dengan multikriteria yang telah ditetapkan

sebelumnya, sehingga diperoleh gambaran yang detail mengenai konsumen tersebut dan data tersebut dapat bersifat simultan dari waktu ke waktu.

3.1.1 Penerapan Variabel Multikriteria Segmentasi KPR Bank Permata cabang Bandung.

Proses penetapan variabel multikriteria segmentasi KPR Bank Permata cabang Bandung dilakukan dengan menggunakan metode qualitative research atau penelitian kualitatif. Metode penelitian kualitatif adalah metode penelitian dengan menggunakan data yang berbentuk kalimat, kata atau gambar atau data yang bukan dalam bentuk skala rasio, tetap dalam bentuk skala ordinal atau nominal (Setiadi,2003:26). Teknik yang digunakan dalam metode penelitian kualitatif adalah focus group (diskusi kelompok), in depth interview (wawancara), projective technique, dan teknik observasi.

Dalam buku Perilaku Konsumen ”Konsep dan Implikasi untuk Strategi dan Penelitian Pemasaran”, Nugroho J. Setiadi mengemukakan manfaat dari informasi penelitian kualitatif dalam bidang pemasaran, yaitu: • Menjernihkan isu sebelum penelitian kuantitatif • Mengidentifikasikan pengembangan produk baru • Meninjau persepsi konsumen atas produk atau pesaing • Menganalisa perilaku konsumen • Menyelidiki bagainama keputusan membeli dilakukan • Menyelidiki alasan mengapa satu merek dipilih

Teknik dalam metode penelitian kualitatif yang akan digunakan dalam menetapkan variable multikriteria segmentasi divisi KPR Bank Permata cabang Bandung adalah focus group. Teknik ini akan dikombinasikan dengan literature search (studi kepustakaan) mengenai pengertian segmentasi, variabel‐variabel dalam segmentasi, dan kriteria efektivitas segmentasi, yang akan digunakan sebagai bahan dasar dan acuan untuk diskusi serta penelitian lebih lanjut.

Teknik in depth interview akan digunakan sebagai dasar untuk mengukur tingkat accuracy data variabel segmentasi dan tingkat efektifitas dari masing‐ masing variabel segmentasi yang telah ditetapkan melalui kegiatan focus group discussion, berdasarkan 5 kriteria efektivitas segmentasi (Measurable, Substantial, Accesability, Differential, Actionability). Data tersebut kemudian akan diolah melalui quantitative techniq agar menghasilkan angka‐angka yang memiliki arti.

3.1.2 Teknik Focus Group Discussion dalam Menetapkan Variabel Multikriteria Segmentasi KPR Bank Permata cabang Bandung

Dalam buku Marketing Research, pengertian mengenai kegiatan focus group discussion adalah:

In a focus group, a small number of individuals are brought together in a room to sit and talk about some topic of interest to the focus group sponsor. The discussion is directed by a moderator. The moderator attempts to follow a rough outline of the issues under consideration, while at the same time making sure that the comments made by each person present are included in the group’s discussion. The group discussion should be dynamic, much like a conversation. (Churchill dan Iacobucci, 2005:81).

Nugroho J. Setiadi, dalam bukunya Perilaku Konsumen ”Konsep dan Implikasi untuk Strategi dan Penelitian Pemasaran”, menguraikan karakteristik dari focus group, yaitu:

• Jumlah peserta : 8‐12 orang

• Komposisi peserta: homogen (disaring terlebih dahulu dan diharapkan sudah mengerti mengenai objek yang akan dibicarakan).

• Pengaturan tempat: santai, suasananya informal, karena yang diperlukan adalah komentar yang spontan.

• Waktu pelaksanaan: sekitar 1‐3 jam

• Recording: tujuannya untuk menganalisa gerakan tubuh responden.

• Observasi: moderator harus memiliki kemampuan mengobservasi, komunikasi dan menyenangkan. (2003:27)

Kegiatan focus group discussion (FGD) dalam rangka menetapkan variabel multikriteria segmentasi KPR Bank Permata cabang Bandung, dilakukan pada tanggal 7 Juni 2007, mulai pukul 16.00 hingga pukul 18.00. Kegiatan ini dilakukan pada saat pertemuan divisi mortgage business (KPR) dalam rangka

membahas acara internal yang akan diselenggarakan oleh divisi KPR Bank Permata cabang‐ Bandung. Pembahasan mengenai variable multikriteria segmentasi dilakukan setelah pembahasan acara internal selesai. Pada saat itu, penulis meminta waktu sekitar 2 jam (120 menit) untuk membahas mengenai segmentasi multikriteria Bank Permata cabang Bandung.

Kegiatan FGD ini dihadiri oleh 9 orang yang merupakan team inti dari divisi mortgage business Bank Permata cabang Bandung. Semua peserta FGD adalah praktisi KPR Bank Permata cabang Bandung yang telah berpengalaman cukup lama dalam dunia bisnis KPR, sehingga mereka dapat dikatakan cukup memahami perilaku para konsumen dalam dunia bisnis KPR. Peserta FGD tersebut adalah: • Head, Mortgage Business Region III A (1 orang). • Business Development Manager (1 orang). • Credit Underwriting Manager (1 orang). • Business Development Officer (2 orang). • Sales Officer (4 orang, termasuk didalamnya penulis yang merangkap sebagai moderator acara).

Menurut Nugroho J. Setiadi, dalam bukunya Perilaku Konsumen ”Konsep dan Implikasi untuk Strategi dan Penelitian Pemasaran”, salah satu karakteristik dari kegiatan FGD ini adalah dilakukan recording atau rekaman kegiatan dengan tujuan untuk menganalisa gerakan tubuh responden. Dalam kegiatan FGD kali ini, penulis tidak dapat menjalankan recording karena keterbatasan media dan izin dari perusahaan (Bank Permata). Oleh karena itu penulis melampirkan foto kegiatan dari FGD yang dilakukan dalam Lampiran 1 sebagai pengganti media recording.

Kegiatan FGD dibuka oleh penulis selaku moderator acara dengan terlebih dahulu menjelaskan pengertian dari “segmentasi pasar” secara umum. Dalam kegiatan FGD kali ini, penulis mengutip pengertian segmentasi pasar yang didefinisikan dalam buku Perilaku Konsumen ”Konsep dan Implikasi untuk Strategi dan Penelitian Pemasaran” bab 3, yaitu:

”proses menempatkan konsumen dalam subkelompok di pasar produk, sehingga para pembeli memiliki tanggapan yang hampir sama dengan strategi pemasaran dalam penentuan posisi perusahaan. Segmentasi memberikan peluang bagi perusahaan untuk menyesuaikan produk dan jasanya dengan permintaan pembeli secara efektif”. (Setiadi,2003:55).

Sedangkan untuk menjelaskan pengelompokkan variabel yang terdapat dalam segmentasi pasar, penulis mengutip dari Nugroho J. Setiadi dalam bukunya Perilaku Konsumen ”Konsep dan Implikasi untuk Strategi dan Penelitian Pemasaran”, yaitu:

5. Variabel Geografis: Segmentasi geografis membagi pasar menjadi beberapa unit secara geografis seperti negara, kota, atau komplek perumahan. Sebuah perusahaan memutuskan untuk beroperasi dalam satu atau beberapa wilayah geografi ini atau beroperasi di semua wilayah tetapi lebih memperhatikan kebutuhan dan keinginan yang dijumpai.

6. Variabel Demografis: segmentasi demografis membagi pasar menjadi kelompok berdasarkan variabel seperti: umur, jenis kelamin, ukuran keluarga, daur kehidupan keluarga, pendapatan, pekerjaan, agama, ras , pendidikan, dan kebangsaan. Faktor‐ faktor demografi merupakan dasar yang paling populer untuk membuat segmen pelanggan. Salah satu alasannya adalah kebutuhan konsumen, keinginan, dan tingkat penggunaan seringkali amat dekat dengan variabel demografi. Alasan lain adalah variabel demografi lebih mudah diukur ketimbang variabel lainnya. Bahkan kalau segmen pasar mula‐mula ditentukan dengan menggunakan dasar lain seperti kepribadian dan tingkah laku, karkateristik demografi pasti diketahui agar dapat mengetahui besar pasar, sasaran, dan untuk menjangkaunya secara efisien.

7. Variabel Psikografis: segmentasi psikografi membagi pembeli menjadi kelompok berbeda berdasarkan pada :

• Kelas Sosial Æ menunjukkan bahwa kelas sosial mempunyai pengaruh kuat pada pemilihan dalam mobil, pakaian, perabotan rumah tangga,....Banyak perusahaan merancang produk atau jasa untuk kelas sosial tertentu.

• Gaya Hidup Æ minat manusia dalam berbagai barang dipengaruhi oleh gaya hidupnya dan barang yang mereka beli mencerminkan gaya hidup tersebut. • Kepribadian Æ pemasar juga mempergunakan variabel kepribadian untuk

mensegmentasikan pasar, memberikan kepribadian produk mereka yang berkaitan dengan kepribadian konsumen.

8. Variabel Tingkah Laku: segmentasi tingkah laku mengkelompokkan pembeli berdasarkan pada pengetahuan sikap, penggunaan, atau reaksi mereka pada suatu produk. Segmentasi ini terdiri dari:

• Kesempatan Æ pembeli dapat dikelompokkan menurut kesempatan ketika mereka mendapat ide untuk membeli, benar‐benar membeli, atau menggunakan barang yang dibeli.

• Manfaat yang dicari Æ membagi pasar menjadi kelompok menurut beraneka manfaat yang dicari konsumen dari produk.

• Tingkat Pemakaian Æ pasar dapat juga disegmentasikan menjadi kelompok pengguna ringan, menengah , dan berat.

• Status Loyalitas Æ pembeli dapat dibagi menjadi beberapa kelompok menurut tingkat loyalitas mereka. Beberapa konsumen benar‐benar loyal, mereka selalu membeli satu macam merek. (2003: 59‐63).

Sebelum dilakukan pembahasan lebih lanjut, penulis menjelaskan tujuan dari pembahasan mengenai dilakukannya penetapan variable multikriteria segmentasi bagi KPR Bank Permata cabang Bandung. Penulis menjelaskan bahwa saat ini perusahaan sedang menghadapi persaingan yang dapat dikatakan sudah tidak sehat dalam bisnis KPR akhir‐akhir ini. Persaingan yang terjadi saat ini dikatakan sudah tidak sehat karena persaingan tersebut difokuskan kepada pricing, yaitu tingkat suku bunga dan biaya‐biaya KPR, yang dapat dikatakan sebagai issue utama dari setiap bisnis KPR dan bersifat generic.

Persaingan yang difokuskan kepada strategi pricing tersebut terjadi karena perusahaan tidak melakukan pengembangan program‐program marketing berbasis pemahaman yang lebih mikro terhadap perilaku konsumennya, sehingga program marketing yang dibuat hanya difokuskan kepada strategi pricing semata. Akibatnya adalah pada saat dihadapkan kepada competitor yang sangat kuat (seperti Bank BCA) yang juga bermain dalam strategi pricing, Bank Permata mengalami efek negatif yang cukup besar dan harus mengikuti permainan tersebut.

Bank Permata akan mengalami kendala apabila harus memangkas bunga KPR dan biaya‐biaya proses KPR secara terus‐menerus karena cost of fund Bank Permata didominasi oleh produk deposito yang secara otomatis

membuat Bank Permata harus mengeluarkan beban bunga yang cukup tinggi bagi nasabah (biasanya bunga deposito sebesar SBI), berbeda dengan Bank BCA dan beberapa Bank swasta lainnya yang memiliki cost of fund yang cukup rendah karena portfolio funding mereka didominasi oleh tabungan dan giro sehingga beban bunga yang dikeluarkan kepada nasabah sangat kecil. Dengan rendahnya cost of fund tersebut, maka beban bunga dapat dialihkan kepada subsidi bunga consumer (KPR) maupun commercial.

Oleh karena itu Bank Permata cabang Bandung harus melakukan analisa perilaku konsumen dengan melakukan segmentasi pasar yang multikriteria sebagai bahan dasar pembuatan program marketing agar lebih fokus dan mengenal konsumen secara detail. Variabel yang multikriteria digunakan agar perusahaan tidak terjebak dalam satu segmentasi saja karena dengan mengkombinasikan variabel dari segmentasi pasar diharapkan perusahaan dapat mengenal konsumennya secara penuh. Penulis juga menjelaskan bahwa modelling dari variabel multikriteria segmentasi tersebut dapat dikemas dengan bantuan information technology (IT) agar mempermudah para marketer ketika akan membuat program marketing dengan basis variabel multikriteria segmentasi tersebut.

Setelah dijelaskan mengenai pengertian dari segmentasi pasar, tujuan segmentasi pasar dengan variabel yang multikriteria, serta variabel‐variabel yang terdapat dalam segmentasi, ternyata terdapat sebuah kesimpulan yang disepakati bersama bahwa segmentasi pasar penting dalam KPR Bank Permata, karena program promosi yang dibuat dapat disesuaikan dengan segmen yang telah ditentukan sebelumnya. Selain itu segmentasi juga berperan dalam rangka menentukan developer dan broker mana yang akan dijadikan relasi utama Bank Permata sehubungan dengan harga rumah

(Bank Permata menargetkan rumah yang dijaminkan adalah untuk kalangan menengah keatas, bukan tipe Rumah Sangat Sederhana).

KPR Bank Permata cabang Bandung sebenarnya telah memiliki segmentasi, tetapi masih terbatas dari segi pendapatan saja. Target average ticket size KPR adalah Rp. 300.000.000,‐ per debitur. Hal tersebut menandakan bahwa pangsa pasar KPR Bank Permata cabang Bandung adalah Middle High. Kesimpulan tersebut diperoleh dari perhitungan:

• Asumsi Plafond KPR : Rp. 300.000.000,‐

• Harga Rumah: sekitar: Rp. 450.000.000,‐ (KPR, minimal DP 30%)

• Angsuran dengan plafond kredit KPR Rp. 300.000.000,‐ dengan jangka waktu 10 tahun: Rp. 4.304.100,‐ per bulan (asumsi suku bunga 12% p.a effektif fixed 1 tahun).

• Penghasilan minimal Rp. 12.000.000,‐ per bulan (1/3 pendapatan terhadap angsuran).

Pembahasan dilanjutkan dengan menentukan variabel segmentasi dari KPR Bank Permata cabang Bandung. Dalam sesi ini setiap para peserta FGD diminta untuk mengusulkan variabel segmentasi yang dianggap relevan dengan bisnis KPR Bank Permata cabang Bandung, disertai dengan argumentasi atau alasan tertentu mengapa variabel segmentasi tersebut dianggap relevan terhadap bisnis KPR Bank Permata cabang Bandung.

Pembahasan mengenai variabel multikriteria segmentasi tersebut menghasilkan 11 variabel segmentasi, yaitu: • Usia • Agama • Jenis Kelamin/Sex • Pendapatan • Kelas Sosial

• Gaya Hidup • Pekerjaan • Pendidikan • Domisili/Letak Tempat Tinggal • Tingkat Penggunaan KPR • Tujuan Pembelian Rumah. 3.1.2.1 Variabel Usia

Usia merupakan salah satu faktor penting dalam bisnis KPR. Peraturan perbankan mewajibkan usia seseorang dalam mengajukan kredit adalah usia dewasa, yaitu minimal 21 tahun dan maximal usia pada saat akhir kredit adalah 55 tahun untuk karyawan dan 65 tahun untuk wiraswasta. Dasar pertimbangan tersebut adalah usia 21 tahun adalah usia produktif, dimana pada usia tersebut pada umumnya orang tersebut sudah memiliki penghasilan. Sedangkan usia 55 tahun merupakan usia pensiun bagi karyawan dan 65 tahun adalah usia pensiun bagi wiraswasta, sehingga dianggap sudah tidak produktif.

3.1.2.2 Variabel Agama

Agama berpengaruh kepada kepercayaan seseorang akan sesuatu yang diyakininya dan memegang peranan yang cukup besar bagi kehidupan masyarakat Indonesia yang mayoritas adalah beragama Muslim. Perbankan di Indonesia saat ini dibagi menjadi dua bagian besar berdasarkan kepercayaan, yaitu Bank Syariah dan Bank Konvensional. Bank Syariah merupakan bank berbasis agama Islam dalam menjalankan operasionalnya, sehingga tingkat suku bunga yang dibebankan kepada debitur digambarkan sebagai ”bagi hasil profit”, bukan seperti bank konvensional yang menerapkan suku bunga sebagai beban yang harus dibayar oleh debitur akibat dari jasa pinjaman uang yang diberikan oleh bank.

3.1.2.3 Variabel Jenis Kelamin/Sex

Jenis kelamin/sex merupakan pengelompokan paling dasar dan umum yang digunakan dalam variabel segmentasi. Sex sangat mempengaruhi perilaku seseorang dalam berpikir dan bertindak. Pada umumnya kaum pria berpikir dengan menggunakan logika sedangkan wanita berpikir dengan melibatkan emosi, sehingga bagi beberapa produk atau jasa tertentu pendekatan program marketingnya akan berbeda antara pria dan wanita.

3.1.2.4 Variabel Pendapatan

Pendapatan seseorang berpengaruh kepada gaya hidupnya, tingkat konsumsi/biaya hidup, tabungan & hartanya, serta kemampuan untuk meminjam. Dalam konteks perbankan, pendapatan sangat berpengaruh terhadap kemampuan seseorang untuk membayar angsuran pinjaman maupun tabungan. Biasanya semakin tinggi tingkat pendapatan seseorang, maka tingkat pengeluaran/biaya hidup nya juga akan meningkat.

3.1.2.5 Variabel Kelas Sosial

Pada dasarnya semua masyarakat memiliki strata sosial. Strata tersebut akan membentuk lapisan‐lapisan masyarakat atau kasta. Kelas sosial tidak hanya mencerminkan penghasilan, tetapi juga indikator lain seperti pengeluaran biaya hidup, pekerjaan, pendidikan, kesejahteraan, dan tempat tinggal. Selain itu orang akan merasa menempati posisi yang inferior atau superior sehubungan dengan kelas sosialnya. Biasanya orang yang menduduki kelas sosial yang superior ingin diperlakukan ”istimewa” ketika menggunakan jasa perbankan.

3.1.2.6 Variabel Gaya Hidup

Orang‐orang yang berasal dari sub‐budaya, kelas sosial, dan pekerjaan yang sama dapat memiliki gaya hidup yang berbeda. Gaya hidup menggambarkan keseluruhan diri seseorang seperti aktivitas, minat, dan opininya. Gaya hidup juga mempengaruhi pengeluaran/biaya hidup seseorang. Hal tersebut berpengaruh kepada kemampuan angsur seseorang terhadap pinjaman bank. Sebagai ilustrasi, apabila orang tersebut berpenghasilan sangat tinggi tetapi gaya hidupnya juga sangat boros, maka tidak menutup kemungkinan akan melakukan kelalaian dalam melakukan pembayaran angsuran pinjaman.

3.1.2.7 Variabel Pekerjaan

Pekerjaan seseorang dapat mempengaruhi konsumsinya, tetapi tentu saja tergantung dari penghasilan yang diperolehnya. Selain itu, biasanya orang yang bekerja sebagai wiraswasta memiliki masa usia produktif yang lebih panjang dibandingkan dengan orang yang bekerja sebagai karyawan. Dalam konteks KPR, pekerjaan seseorang mempengaruhi jangka waktu pinjaman yang dapat diberikan serta kemampuan angsurnya. Pegawai swasta dan pegawai negeri juga berbeda dari segi tunjangan dan masa pensiun.

3.1.2.8 Pendidikan

Semakin tinggi tingkat pendidikan seseorang, biasanya semakin tinggi pula tingkat ilmu pengetahuan yang dimilikinya. Tingkat pendidikan seseorang juga tidak menutup kemungkinan akan berpengaruh kepada pengambilan keputusan dalam memutuskan akan menggunakan jasa kpr bank tertentu akibat dari pengetahuan akan perbankan yang dimilikinya.

3.1.2.9 Variabel Domisili/Letak Tempat Tinggal

Domisili/letak tempat tinggal juga merupakan salah satu faktor penting dalam bisnis KPR. Domisili seseorang berpengaruh dalam pengambilan keputusan untuk menggunakan jasa kpr bank tertentu, karena tidak semua daerah/lokasi dapat dijangkau oleh bank tertentu. Terutama untuk orang yang berkerja sebagai wiraswasta akan mengalami kesulitan untuk mengajukan KPR di suatu daerah tertentu apabila bank yang diinginkan tidak akurat di lokasi tersebut. Perbankan juga memiliki aturan yang sangat ketat mengenai lokasi/domisili seseorang.

3.1.2.10 Variabel Tingkat Penggunaan KPR

Segmentasi juga dapat dilakukan dengan melihat kategori pengguna. Kelompok konsumen dikelompokkan ke dalam kategori pengguna ringan, sedang, dan berat. Biasanya orang yang pernah menggunakan jasa KPR walaupun hanya sekali akan memiliki pengalaman yang cukup banyak dalam dunia KPR. Hal tersebut akan mempengaruhi keputusan seseorang dalam menentukan akan menggunakan jasa KPR bank tertentu. Bagi orang yang telah berpengalaman dengan KPR, biasanya lebih sensitif terhadap pricing yang dibebankan oleh bank. Orang tersebut akan cenderung membanding‐bandingkan keuntungan dan kerugiannya bila menggunakan jasa KPR bank tertentu.

3.1.2.11 Variabel Tujuan Pembelian Rumah

Tujuan pembelian rumah dapat dijadikan salah satu variabel segmentasi. Pada awalnya alasan orang membeli rumah tinggal adalah sebagai tempat tinggal pertama, ingin mandiri, tempat berkumpulnya keluarga, dan alasan kehidupan pribadi lainnya. Tetapi mengingat tren properti di Indonesia yang cukup baik, maka tidak sedikit pula orang yang membeli rumah tinggal hanya untuk kepentingan investasi. Bagi perbankan, orang yang

membeli rumah melalui KPR dengan tujuan tempat tinggal pertama/pribadi memiliki tingkat resiko yang lebih rendah dibandingkan dengan orang yang memiliki tujuan untuk investasi. Di lain pihak, tren investasi properti ini memberikan keuntungan yang sangat besar bagi pihak perbankan yang memiliki jasa KPR karena biasanya akan lebih sering menggunakan jasa KPR.

Variabel‐variabel segmentasi yang dibahas sebelumnya dapat dikelompokkan berdasarkan kelompok segmentasi. Variabel segmentasi yang dikelompokkan berdasarkan pengelompokkan segmentasi yang dibahas dalam FGD dapat dilihat dalam tabel 3.1 Tabel 3.1 Pengelompokkan Variabel Segmentasi Kelompok Segmentasi Variabel Segmentasi

Geografis Demografis Psikografis Tingkah Laku

Usia √ Agama √ Jenis Kelamin √ Pendapatan √ Kelas Sosial √ Gaya Hidup √ Pekerjaan √ Pendidikan √ Domisili √ Tingkat Penggunaan KPR √ Tujuan Pembelian Rumah √ Total Variabel 1 6 2 2

3.1.3 Uji Proporsi Variabel Segmentasi dari hasil Focus Group Discussion

Setelah dilakukan pengumpulan data mengenai variable segmentasi KPR Bank Permata cabang Bandung, langkah selanjutnya dalam FGD adalah melakukan uji proporsi melalui jejak pendapat atau voting dari setiap variabel segmentasi dengan tujuan memilih dan menetapkan variabel segmentasi yang paling relevan dengan KPR Bank Permata cabang Bandung. Variabel segmentasi yang memiliki proporsi di atas 70% akan ditetapkan sebagai variabel segmentasi KPR Bank Permata cabang Bandung.

Berikut ini disajikan tabel hasil rekapitulasi jejak pendapat/voting mengenai variabel segmentasi yang relevan terhadap bisnis KPR Bank Permata cabang bandung yang dilakukan kepada 9 peserta dalam FGD adalah. Rekapitulasi hasil jejak pendapat variabel segmentasi KPR Bank Permata cabang Bandung dapat dlihat dalam tabel 3.2. Tabel 3.2. Rekapitulasi Hasil Jejak Pendapat Variabel Segmentasi

Variabel Segmentasi Jumlah Suara Proporsi

Usia 9 orang 100% Agama 1 orang 11% Jenis Kelamin/Sex 3 orang 33% Pendapatan 9 orang 100% Kelas Sosial 4 orang 44% Gaya Hidup 7 orang 78% Pekerjaan 9 orang 100% Pendidikan 5 orang 56% Domisili 8 orang 89% Tingkat Penggunaan KPR 7 orang 78% Tujuan Pembelian Rumah 7 orang 78%

Berdasarkan hasil jejak pendapat/voting yang dilakukan kepada 9 orang expertis KPR Bank Permata cabang Bandung, maka ditetapkan 7 variabel segmentasi terpilih sebagai variabel multikriteria segmentasi KPR Bank Permata cabang Bandung yang akan digunakan dalam pembahasan lebih lanjut. Variabel‐variabel segmentasi tersebut adalah: Tabel 3.3. Variabel Segmentasi Multikriteria Variabel Segmentasi Usia Pendapatan Gaya Hidup Pekerjaan Domisili Tingkat Penggunaan KPR Tujuan Pembelian Rumah 3.1.3.1 Pembahasan Variabel Segmentasi yang Tereliminasi

Setelah ditetapkan 7 variabel segmentasi terpilih, sesi selanjutnya adalah membahas mengenai alasan dari 5 variabel segmentasi yang tereliminasi. Variable‐variabel tersebut adalah:

• Variabel Agama: walaupun saat ini terdapat dua kategori perbankan, yaitu syariah dan konvensial, produk KPR Bank Permata dibuat untuk perbankan konvensional, sehingga issue agama dianggap tidak relevan terhadap bisnis KPR Bank Permata konvensional.

• Variabel Jenis Kelamin: variable jenis kelamin membagi konsumen menjadi pria dan wanita. Bisnis KPR bukanlah suatu produk yang dapat dibagi menjadi maskulin dan feminine. Yang menjadi focus utama bisnis KPR adalah kemampuan angsur dari debitur tersebut. Saat ini kita telah memasuki jaman modern dan emansipasi, dimana

pria dan wanita memiliki tingkat kemampuan yang dapat dikatakan setara dalam mencari penghasilan serta kebutuhan akan tempat tinggal (tidak hanya pria selaku kepala rumah tangga yang membutuhkan tempat tinggal, tetapi cukup banyak kaum wanita yang ingin mandiri). Berdasarkan pembahasan tersebut, variable jenis kelamin dianggap tidak relevan terhadap bisnis KPR.

• Kelas Sosial: pada dasarnya, salah satu atribut yang terdapat dalam kelas sosial adalah pendapatan & gaya hidup seseorang. Variable kelas sosial dianggap bersifat lebih global, sehingga variable tersebut digantikan dengan variable pendapatan dan gaya hidup seseorang, dimana melalui kedua variabel tersebut, perilaku seseorang dapat dilihat secara lebih mendalam.

• Pendidikan: secara teoritis, tingkat pendidikan mungkin akan berpengaruh kepada gaya hidup seseorang dan pendapatan. Pada kenyataan di lapangan, pendidikan tersebut tidak terlalu relevan terhadap kedua variable tersebut (gaya hidup dan pendapatan) karena keberhasilan seseorang bukan ditentukan dari pendidikan semata, melainkan kerja keras dan kemauan dari orang tersebut. Contohnya, banyak sekali pengusaha sukses yang berlatar belakang pendidikan hanya SMP atau SMA saja, tetapi tidak sedikit orang yang telah bergelar S1 atau S2 tidak memiiki pekerjaan yang mapan. Oleh karena itu issue variable tingkat pendidikan dianggap tidak terlau relevan terhadap bisnis KPR, dimana pada dasarnya kelayakan kredit seseorang dinilai dari kemampuan orang tersebut untuk membayar kembali pinjaman yang diberikan.

3.1.3.2 Penetapan Komponen Setiap Variabel Segmentasi Terpilih

Pembahasan terakhir dari sesi FGD ini adalah penetapan komponen dari setiap variabel segmentasi yang terpilih. Komponen‐komponen tersebut adalah:

3.1.3.2.1 Komponen Variabel Segmentasi Usia

Berdasarkan hasil FGD, komponen variabel segmentasi usia didasarkan kepada peraturan perbankan mengenai masa usia produktif calon debitur, yaitu minimal 21 tahun dan maximal 55 tahun untuk karyawan dan 65 tahun untuk wiraswasta. Komponen variabel segmentasi usia adalah: • Usia 21 tahun – Usia 30 tahun; • Usia 31 tahun – Usia 40 tahun; • Usia 41 tahun – Usia 50 tahun; • Usia > 50 tahun. 3.1.3.2.2 Komponen Variabel Segmentasi Pendapatan

Berdasarkan hasil FGD, komponen variabel segmentasi pendapatan dibuat berdasarkan peraturan Bank Permata mengenai pendapatan minimal calon debitur, yaiu Rp. 5.000.000,‐ per bulan.

Komponen variabel segmentasi pendapatan yang disepakati dalam FGD adalah calon debitur dengan pendapatan bersih per bulan sebesar: • Rp. 5 jt – Rp. 10 jt • Rp. 10.5 jt –Rp. 15.5 jt • Rp. 16 jt – Rp. 21 jt • > Rp. 21 jt.

3.1.3.2.3 Komponen Variabel Segmentasi Gaya Hidup

Berdasarkn hasil FGD, variabel segmentasi gaya hidup dihubungkan dengan tingkat pengeluaran biaya hidup per bulan calon debitur. Komponen variabel segmentasi gaya hidup adalah calon debitur dengan pengeluaran per bulan sebesar: • Rp. 2 jt – Rp. 4 jt • Rp. 4.5 jt – Rp. 6.5 jt • Rp. 7 jt – Rp. 9 jt • > Rp. 9 jt 3.1.3.2.4 Komponen Variabel Segmentasi Pekerjaan

Berdasarkan hasil FGD, komponen dalam variabel segmentasi pekerjaan dibuat berdasarkan 3 jenis pekerjaan umum, yaitu: • Pegawai Negeri • Pegawai Swasta • Wiraswasta/Pengusaha 3.1.3.2.5 Komponen Variabel Segmentasi Domisili

Berdasarkan hasil FGD, komponen variabel segmentasi domisili bagi KPR Bank Permata cabang Bandung, dibuat berdasarkan batasan area bisnis yang telah ditentukan oleh kantor pusat (Jakarta), yaitu: • Jakarta • Botabek (Bogor, Tangerang, Bekasi) • Jawa Barat • Lain‐lain • 3.1.3.2.6 Komponen Variabel Segmentasi Tingkat Penggunaan KPR Berdasarkan hasil FGD, komponen variabel segmentasi tingkat penggunaan KPR dilihat berdasarkan pengalaman pribadi calon debitur terhadap penggunaan jasa KPR, yaitu:

• Belum Pernah • Satu Kali • Dua Kali • > Dua Kali 3.1.3.2.7 Komponen Variabel Segmentasi Tujuan Pembelian Rumah

Berdasarkan hasil FGD, komponen variabel segmentasi tujuan pembelian rumah adalah alasan calon debitur dalam membeli rumah yang akan dilunasi melalui KPR, yaitu: • Rumah tinggal pertama • Investasi • Untuk Keluarga • Untuk Relasi 3.2 Analisa Solusi Bisnis

3.2.1 Pengujian Tingkat Efektifitas Variabel Segmentasi Bank Permata cabang Bandung

Setelah menetapkan 7 variabel segmentasi sebagai hasil dari kegiatan focus group discussion (FGD), langkah selanjutnya adalah melakukan pengujian tingkat efektivitas dari masing‐masing variabel segmentasi tersebut. Terdapat dua tahap pengukuran yang akan digunakan dalam proses pengujian tingkat efektivitas variabel segmentasi yang telah dipilih melalui FGD. Tahapan pengukuran tersebut adalah:

• Melakukan pengukuran tingkat accuracy data atau keakuratan data dari setiap variabel segmentasi yang telah ditetapkan. Kegiatan ini dijalankan dengan melakukan teknik in depth interview (IDI) atau wawancara yang dilakukan kepada 15 orang expertis (ahli) dalam bidang bisnis KPR yang terdiri dari 8 orang peserta FGD sebelumnya , ditambah dengan 5 orang dari Credit Underwriting Officer dan 2 orang

Business Development Officer. Hasil dari wawancara tersebut akan diolah dengan menggunakan teknik kuantitatif untuk membuktikan validitas dan reliabilitas nya. Kegiatan pengukuran tingkat accuracy data ini tidak dilakukan dalam kegiatan FGD karena keterbatasan waktu, peserta, dan hasil pembahasan. Dengan melakukan in depth interview atau wawancara, diharapkan akan menghasilkan pembahasan yang lebih maksimal. Credit Underwritting Officer di libatkan dalam proses pengukuran ini karena mereka adalah officer yang bertugas untuk melakukan analisa kelayakan kredit, sehingga mereka cukup memahami konsumen dari bisnis KPR dan keakuratan data yang diperoleh. Panduan pertanyaan untuk wawancara (interview guideline) dapat dilihat dalam Lampiran 2.

• Tahap ke dua adalah melakukan pengukuran terhadap tingkat efektivitas variabel segmentasi yang didasarkan kepada 5 kriteria efektivitas segmentasi, yaitu: Measurable, Substantial, Accesability, Differential, Actionability. Kegiatan ini juga dilakukan dengan metode in depth interview (IDI) atau wawancara kepada 15 orang expertis (ahli) dalam bidang bisnis KPR yang terdiri dari 8 orang peserta FGD sebelumnya, ditambah dengan 5 orang dari Credit Underwriting Officer dan 2 orang Business Development Officer. Panduan Pertanyaan untuk wawancara (interview guideline) dapat dilihat dalam Lampiran 3.

3.2.1.1 Pengukuran Tingkat Accuracy Data Variabel Segmentasi KPR Bank Permata Cabang Bandung

Tujuan dilakukan pengukuran tingkat accuracy atau keakuratan data dari masing‐masing variabel segmentasi adalah untuk mengetahui sampai sejauh

mana keakuratan data yang akan digunakan. Pengukuran tersebut dilakukan karena data yang akan digunakan merupakan data existing customer dan murni berasal dari customer tersebut sehingga keakuratan data harus dipertanyakan.

Pada prinsipnya kegiatan dari in depth interview (IDI) atau wawancara ini sama dengan kegiatan yang dilakukan dalam focus group discussion sebelumnya. Perbedaanya adalah kegiatan IDI tidak dilakukan dalam suatu kelompok diskusi melainkan dilakukan secara perorangan/individual melalui proses tanya‐ jawab.

Peserta dalam kegiatan IDI atau wawancara ini adalah expertis dari bisnis KPR Bank Permata cabang Bandung sebanyak 15 orang, yang terdiri dari: • Head, Mortgage Business Region III A (1 orang). • Business Development Manager (1 orang). • Credit Underwriting Manager (1 orang). • Business Development Officer (4 orang). • Sales Officer (3 orang). • Credit Underwriting Officer (5 orang). Dalam proses pengumpulan data, penulis selaku pewawancara, memberikan penjelasan bahwa data konsumen dalam 7 variabel segmentasi diperoleh melalui data customer existing dan hasil konfirmasi/wawancara dengan debitur tersebut (sebelum KPR disetujui, tahap awal dari proses pemberian kredit adalah melakukan wawancara kepada calon debitur). Hasil data wawancara tersebut sebelumnya akan diuji validitas dan reliabilitasnya. Tujuan dilakukannya pengujian validitas data adalah untuk membuktikan bahwa data tersebut valid atau dapat digunakan untuk mengukur apa yang sedang diukur. Sedangkan tujuan dari pengujian reliabilitas data adalah

untuk mengetahui bahwa instrumen yang digunakan bersifat reliabel. Instrumen yang reliabel berarti instrumen yang bila digunakan beberapa kali untuk mengukur objek yang sama, akan menghasilkan data yang sama.

Berdasarkan Tabel Krecjie, dengan jumlah populasi sebanyak 15 orang diperlukan sampel sebanyak 14 orang untuk memperoleh tingkat kepercayaan sebesar 95% terhadap populasi (Sugiyono,2005:63). Dalam hal ini penulis melakukan kegiatan wawancara kepada seluruh populasi yang terdapat dalam divisi Mortgage Business Bank Permata cabang Bandung yang berjumlah 15 orang. Tabel Krecjie dapat dilihat dalam Lampiran 4.

Teknik yang digunakan dalam melakukan pengujian validitas adalah teknik Pearson Correlation, yaitu dengan melakukan korelasi antara nilai subtes dengan nilai totalnya. Sedangkan teknik yang digunakan dalam pengujian reliabilitas data adalah dengan menggunakan teknik split half dari Spearman Brown, yaitu membagi test menjadi dua bagian yang sama besar, kemudian dilakukan perhitungan dengan cara menghitung korelasi antara dua bagian tersebut dan hasilnya akan dikoreksi dengan menggunakan koreksi spearman brown. 3.2.1.1.1 Pengujian Validitas Data

Tujuan dilakukannya pengujian validitas data adalah untuk membuktikan bahwa data tersebut valid atau dapat digunakan untuk mengukur apa yang sedang diukur.

Teknik yang digunakan dalam melakukan pengujian validitas adalah teknik Pearson Correlation, yaitu dengan melakukan korelasi antara nilai subtes dengan nilai totalnya. Dalam teknik Pearson Correlation, suatu data akan dikatakan valid apabila nilai korelasi dari hasil perhitungan (r hitung)

varibel tersebut lebih besar daripada nilai korelasi dari tabel (r tabel). Rumus yang digunakan dalam melakukan r hitung adalah: } ) ( ) ( . }.{ ) ( ) ( . { ) )( ( ) ( . 2 2 2 2 y y N x x N y x xy N r Σ − Σ Σ − Σ Σ Σ − Σ =

Berdasarkan Tabel nilai‐nilai r Product Moment (dapat dilihat pada Lampiran 5), nilai r tabel yang akan digunakan sebagai pembanding untuk pengujian validitas yang dilakukan kepada 15 populasi dengan tingkat signifikansi sebesar 5% adalah 0.514.

Berikut ini disajikan tabel hasil perhitungan uji validitas untuk data pengukuran tingkat accuracy data variabel segmentasi KPR Bank Permata cabang Bandung. Tabel 3.4. Hasil Uji Validitas Tingkat Accuracy Data Variabel Segmentasi Nilai r Hitung Nilai r Tabel Usia 0.531 0.514 Pendapatan 0.663 0.514 Gaya Hidup 0.583 0.514 Domisili 0.609 0.514 Pekerjaan 0.607 0.514 Tingkat Penggunaan KPR 0.720 0.514 Tujuan Pembelian Rumah 0.561 0.514

Dari hasil perhitungan uji validitas, hasil r hitung dari setiap variabel segmentasi lebih besar daripada r tabel. Arti dari hasil perhitungan tersebut adalah seluruh data yang digunakan untuk pengukuran tingkat accuracy data variabel segmentasi KPR Bank Permata cabang Bandung adalah Valid. Data dan perhitungan untuk uji validitas data tersebut dapat dilihat pada Lampiran 6.

3.2.1.1.2 Pengujian Reliabilitas Data

Tujuan dari pengujian reliabilitas data adalah untuk mengetahui bahwa instrumen yang digunakan bersifat reliability. Instrumen yang reliabel berarti instrumen yang bila digunakan beberapa kali untuk mengukur objek yang sama, akan menghasilkan data yang sama.

Teknik yang digunakan dalam melakukan pengujian reliabilitas data adalah teknik Split Half yang ditemukan oleh Spearman Brown. Teknik ini dilakukan dengan cara membagi test menjadi dua bagian yang sama besar, kemudian dilakukan perhitungan dengan cara menghitung korelasi antara dua bagian tersebut dan hasilnya akan dikoreksi dengan menggunakan koreksi spearman brown.

Suatu variabel akan dianggap reliability jika nilai R hitung lebih besar dari nilai R table. Rumus yang digunakan dalam Spearman Brown ini adalah:

r

r

R

+

=

1

2

Keterangan: • R = koefisien reliabilitas dari Split Half • r = Korelasi antara score pertama dan score keduaUntuk menghitung r hitung, maka cara yang dilakukan adalah dengan menentukan nilai x dan y terlebih dahulu. Nilai x adalah hasil penjumlahan dari jawaban responden ke‐i untuk pertanyaan nomor ganjil (pertanyaan no: 1, 3, 5, 7), sedangkan nilai y adalah hasil penjumlahan dari jawaban responden ke‐i untuk pertanyaan nomor genap (no: 2, 4, 6).

Rumus yang digunakan untuk menghitung r hitung sama dengan rumus yang digunakan untuk menghitung r hitung pada uji validitas, yaitu: } ) ( ) ( . }.{ ) ( ) ( . { ) )( ( ) ( . 2 2 2 2 y y N x x N y x xy N r Σ − Σ Σ − Σ Σ Σ − Σ =

Dari hasil perhitungan uji reliabilitas, diperoleh nilai r hitung 0.643 dan nilai R hitung 0.782. Pengujian reliabilitas data ini dilakukan kepada 15 orang populasi, dimana taraf signifikansi data yang digunakan adalah 5%, sehingga r tabel yang digunakan adalah 0.514 sedangkan R tabel 0.679.

Berdasarkan hasil perhitungan uji reliabilitas data, nilai r hitung dan R hitung lebih besar dari nilai r tabel dan R tabel. Kesimpulan dari perhitungan tersebut adalah seluruh instrument/pertanyaan wawancara yang digunakan untuk pengukuran tingkat accuracy data variabel segmentasi KPR Bank Permata cabang Bandung adalah reliabel. Perhitungan mengenai uji reliabilitas ini dapat dilihat pada Lampiran 7.

3.2.1.1.3 Pengukuran Tingkat Accuracy Data Variabel Segmentasii KPR Bank Permata cabang Bandung

Setelah data wawancara yang digunakan untuk pengukuran tingkat accuracy data variabel segmentasi KPR Bank Permata cabang Bandung dinyatakan valid dan reliabel, maka langkah selanjutnya adalah mengukur tingkat accuracy data variabel segmentasi KPR Bank Permata cabang Bandung.

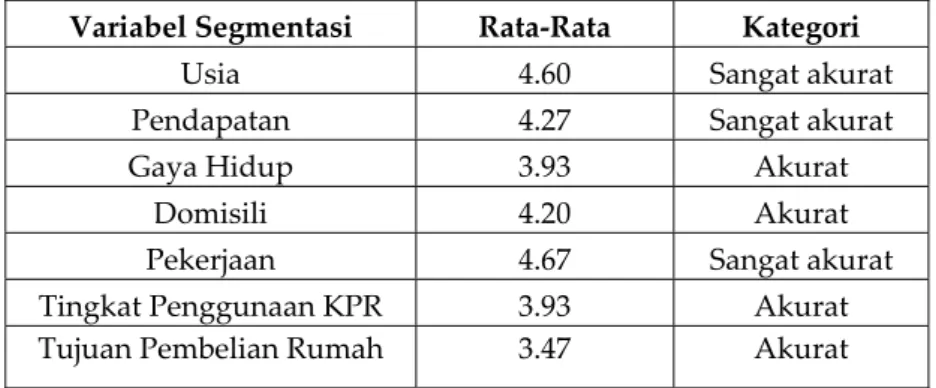

Skala yang dipergunakan dalam hasil wawancara mengenai tingkat accuracy data variabel segmentasi KPR Bank Permata cabang Bandung ini adalah skala ordinal. Kategori dari data ordinal mengenai tingkat accuracy data tersebut dibagi menjadi lima kategori dengan keterangan sebagai berikut: • 5 = Sangat Akurat • 4 = Akurat • 3 = Cukup Akurat • 2 = Tidak Akurat • 1 = Sangat Tidak Akurat

Perhitungan tingkat accuracy data ini dilakukan dengan menghitung mean atau rata‐rata dari setiap variabel segmentasi yang telah ditentukan sebelumnya, dengan tujuan memperoleh nilai interval yang memiliki arti. Nilai perhitungan tersebut kemudian akan diartikan dengan kategori 5 kelas tingkat accuracy data dengan jarak 0.8. Kategori dari 5 kelas tingkat accuracy data tersebut adalah: • 1.00 – 1.80 : Sangat Tidak Akurat • 1.81 – 2.61 : Tidak Akurat • 2.62 – 3.42 : Cukup Akurat • 3.43 – 4.23 : Akurat • 4.24 – 5.00 : Sangat Akurat

Berdasarkan hasil perhitungan nilai rata‐rata (mean) dari setiap variabel segmentasi, diperoleh bahwa variabel segmentasi gaya hidup, domisili, tingkat penggunaan KPR, dan tujuan pembelian rumah, berada dalam kategori akurat. Sedangkan variabel segmentasi usia, pendapatan, pekerjaan, masuk ke dalam kategori sangat akurat (dalam artian data tersebut sangat akurat atau memiliki tingkat kebenaran yang tinggi).

Tabel 3.5. Hasil Pengukuran Tingkat Accuracy Data Variabel Segmentasi

Variabel Segmentasi Rata‐Rata Kategori

Usia 4.60 Sangat akurat Pendapatan 4.27 Sangat akurat Gaya Hidup 3.93 Akurat Domisili 4.20 Akurat Pekerjaan 4.67 Sangat akurat Tingkat Penggunaan KPR 3.93 Akurat Tujuan Pembelian Rumah 3.47 Akurat

3.2.1.2 Pengukuran Tingkat Efektifitas Variabel Segmentasi KPR Bank Permata cabang Bandung

Pengukuran tingkat efektifitas dari 7 variabel segmentasi KPR Bank Permata cabang Bandung didasarkan kepada 5 kriteria efektifitas segmentasi yang terdiri dari:

• Dapat Diukur (Measurable) Æ ukuran, daya beli, dan profil segmen yang dihasilkan harus dapat diukur.

• Cukup Besar (substantially) Æ segmen pasar tersebut harus cukup besar dan cukup menguntungkan apabila digarap. Suatu segmen harus merupakan kelompok homogen terbesar yang paling mungkin, yang berharga untuk diraih dengan program pemasaran yang dirancang khusus.

• Dapat Dijangkau (Accessible) Æ segmen tersebut harus dapat dijangkau dan dilayani.

• Berbeda (Differentiable) Æ segmen tersebut harus memiliki karakteristik dan perilaku pembelian yang berbeda dari segmen‐ segmen lain. Segmen‐segmen secara konseptual dapat dipisah‐ pisahkan dan memberikan tanggapan yang berbeda terhadap elemen dan program bauran pemasaran yang berbeda.

• Dapat Digarap (Actionable) Æ program yang efektif dapat didesain untuk menarik dan melayani segmen pasar. (Setiadi,2003:67‐68).

Metode metode in depth interview (IDI) atau wawancara kembali digunakan dalam memperoleh data untuk pengukuran tingkat efektifitas variabel segmentasi Bank Permata cabang Bandung. Wawancara tersebut kembali dilakukan kepada 15 orang yang ahli/expert dalam bisnis KPR Bank Permata cabang Bandung (sama dengan peserta wawancara yang dilakukan untuk mengetahui tingkat accuracy data variabel segmentasi KPR Bank Permata cabang Bandung).

Sebelum dilakukan pengukuran terhadap tingkat efektifitas variabel segmentasi KPR Bank Permata cabang Bandung, data yang akan digunakan kembali diuji melalui pengujian validitas dan reliabilitas terhadap setiap variabel segmentasi.

3.2.1.2.1 Pengujian Validitas Data

Teknik yang digunakan dalam melakukan pengujian validitas adalah teknik Pearson Correlation, yaitu dengan melakukan korelasi antara nilai subtes dengan nilai totalnya. Dalam teknik Pearson Correlation, suatu data akan dikatakan valid apabila nilai korelasi dari hasil perhitungan (r hitung) varibel tersebut lebih besar daripada nilai korelasi dari tabel (r tabel). Rumus yang digunakan dalam melakukan r hitung adalah: } ) ( ) ( . }.{ ) ( ) ( . { ) )( ( ) ( . 2 2 2 2 y y N x x N y x xy N r Σ − Σ Σ − Σ Σ Σ − Σ =

Berdasarkan Tabel nilai‐nilai r Product Moment (dapat dilihat pada Lampiran 5), nilai r tabel yang akan digunakan sebagai pembanding untuk pengujian validitas yang dilakukan kepada 15 populasi dengan tingkat signifikansi sebesar 5% adalah 0.514

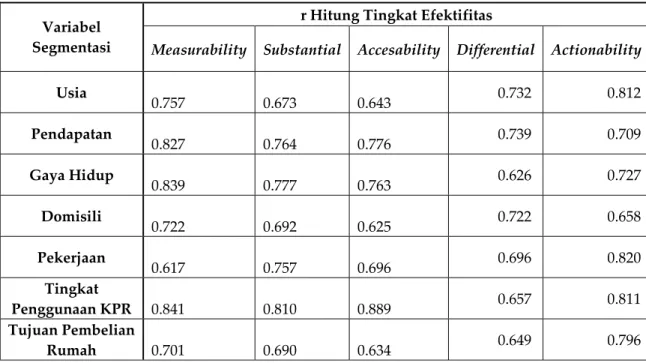

Hasil perhitungan uji validitas untuk data pengukuran tingkat efektifitas variabel segmentasi KPR Bank Permata cabang Bandung, dapat dilihat pada tabel 3.6. dibawah ini.

Tabel 3.6. Hasil Uji Validitas Data Tingkat Efektifitas

r Hitung Tingkat Efektifitas Variabel

Segmentasi Measurability Substantial Accesability Differential Actionability

Usia 0.757 0.673 0.643 0.732 0.812 Pendapatan 0.827 0.764 0.776 0.739 0.709 Gaya Hidup 0.839 0.777 0.763 0.626 0.727 Domisili 0.722 0.692 0.625 0.722 0.658 Pekerjaan 0.617 0.757 0.696 0.696 0.820 Tingkat Penggunaan KPR 0.841 0.810 0.889 0.657 0.811 Tujuan Pembelian Rumah 0.701 0.690 0.634 0.649 0.796 Dari hasil perhitungan uji validitas diatas, hasil r hitung dari setiap kriteria efektifitas dalam masing‐masing variabel segmentas lebih besar daripada r tabel. Arti dari hasil perhitungan tersebut adalah seluruh data yang digunakan untuk pengukuran tingkat efektifitas setiap variabel segmentasi KPR Bank Permata cabang Bandung adalah valid. Data dan perhitungan untuk uji validitas data tersebut dapat dilihat pada Lampiran 8

3.2.1.2.2 Pengujian Reliabilitas Data

Teknik yang digunakan dalam melakukan pengujian reliabilitas data adalah teknik Split Half yang ditemukan oleh Spearman Brown. Teknik ini dilakukan dengan cara membagi test menjadi dua bagian yang sama besar, kemudian dilakukan perhitungan dengan cara menghitung korelasi antara dua bagian tersebut dan hasilnya akan dikoreksi dengan menggunakan koreksi spearman‐ brown.

Suatu variabel akan dianggap reliability jika nilai R hitung lebih besar dari nilai R table. Rumus yang digunakan dalam Spearman Brown ini adalah:

r

r

R

+

=

1

2

Keterangan: • R = koefisien reliabilitas dari Split Half • r = Korelasi antara score pertama dan score keduaUntuk menghitung r hitung, maka cara yang dilakukan adalah dengan menentukan nilai x dan y terlebih dahulu. Nilai x adalah hasil penjumlahan dari jawaban responden ke‐i untuk pertanyaan nomor ganjil (pertanyaan no: 1, 3, 5), sedangkan nilai y adalah hasil penjumlahan dari jawaban responden ke‐i untuk pertanyaan nomor genap (no: 2, 4).

Rumus yang digunakan untuk menghitung r hitung sama dengan rumus yang digunakan untuk menghitung r hitung pada uji vasliditas, yaitu: } ) ( ) ( . }.{ ) ( ) ( . { ) )( ( ) ( . 2 2 2 2 y y N x x N y x xy N r Σ − Σ Σ − Σ Σ Σ − Σ =

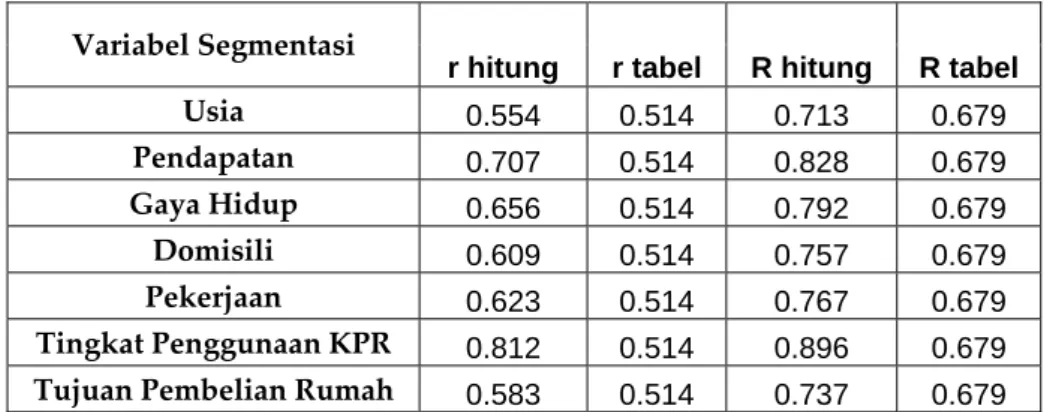

Berikut ini disajikan tabel hasil perhitungan uji reliabilitas data tingkat efektifitas variabel segmentasi KPR Bank Permata cabang Bandung

Tabel 3.7 Hasil Uji Reliabilitas Data Tingkat Efektifitas

Variabel Segmentasi

r hitung r tabel R hitung R tabel Usia 0.554 0.514 0.713 0.679 Pendapatan 0.707 0.514 0.828 0.679 Gaya Hidup 0.656 0.514 0.792 0.679 Domisili 0.609 0.514 0.757 0.679 Pekerjaan 0.623 0.514 0.767 0.679 Tingkat Penggunaan KPR 0.812 0.514 0.896 0.679 Tujuan Pembelian Rumah 0.583 0.514 0.737 0.679

Berdasarkan hasil perhitungan uji reliabilitas data, nilai r hitung dan R hitung dari setiap variabel segmentasi lebih besar dari nilai r tabel dan R tabel. Kesimpulan dari perhitungan tersebut adalah seluruh instrument/pertanyaan wawancara yang digunakan untuk pengukuran tingkat efektifitas variabel segmentasi KPR Bank Permata cabang Bandung adalah reliabel. Perhitungan mengenai uji reliabilitas ini dapat dilihat pada lampiran 9.

3.2.1.2.3 Pengukuran Tingkat Efektifitas Variabel Segmentasi KPR Bank Permata cabang Bandung

Setelah data wawancara yang digunakan untuk pengukuran tingkat efektifitas variabel segmentasi KPR Bank Permata cabang Bandung dinyatakan valid dan reliabel, maka langkah selanjutnya adalah mengukur tingkat efektifitas data variabel segmentasi KPR Bank Permata cabang Bandung.

Skala yang dipergunakan dalam hasil wawancara mengenai tingkat efektifitas variabel segmentasi KPR Bank Permata cabang Bandung ini adalah skala ordinal. Kategori dari data ordinal mengenai tingkat efektifitas data tersebut dibagi menjadi lima kategori dengan keterangan sebagai berikut: • 5 = Sangat Efektif • 4 = Efektif • 3 = Cukup Efektif • 2 = Tidak Efektif • 1 = Sangat Tidak Efektif

Perhitungan tingkat efektifitas ini dilakukan dengan menghitung mean atau rata‐rata dari setiap variabel segmentasi yang telah ditentukan sebelumnya. Nilai perhitungan tersebut kemudian akan diartikan dengan kategori 5 kelas tingkat efektifitas data dengan jarak 0.8.

Pengukuran tingkat efektifitas variabel segmentasi ini menggunakan 5 kriteria efektifitas sehingga harus ditemukan satu nilai dari setiap variabel segmentasi yang dapat mewakili seluruh nilai efektifitas dari setiap variabel tersebut. Nilai tersebut ditemukan dengan cara menhitung rata‐rata atau mean dari 5 kriteria efektifitas yang terdapat dalam setiap variabel segmentasi tersebut yang kemudian akan diartikan dengan menggunakan kategori dari 5 kelas efektifitas.

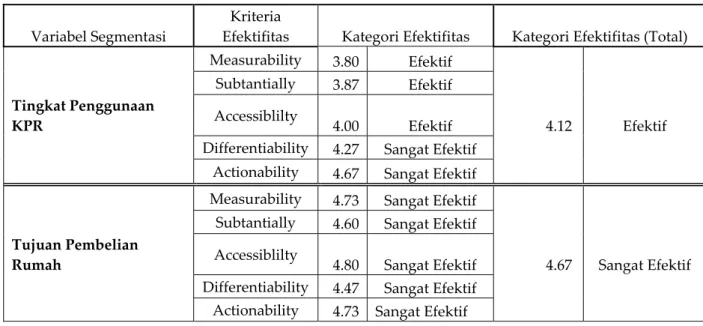

Perhitungan rata‐rata total nilai dari 5 kriteria efektifitas setiap variabel segmentasi juga dilakukan untuk mengetahui apakah secara keseluruhan (total) setiap variabel tersebut efektif apabila digunakan dalam bisnis KPR Bank Permata cabang Bandung. Kategori dari 5 kelas tingkat efektifitas tersebut adalah: • 1.00 – 1.80 : Sangat Tidak Efektif • 1.81 – 2.61 : Tidak Efektif • 2.62 – 3.42 : Cukup Efektif • 3.43 – 4.23 : Efektif • 4.24 – 5.00 : Sangat Efektif Hasil perhitungan rata‐rata total nilai dari 5 kriteria efektifitas setiap variabel segmentasi menunjukkan bahwa variabel segmentasi tersebut berada dalam kategori efektif dan sangat efektif. Hal tersebut memberi arti bahwa 7 variabel segmentasi yang telah ditetapkan sebelumnya dapat digunakan

untuk merancang sistem segmentasi dinamik bagi bisnis KPR Bank Permata cabang Bandung. Hasil pengukuran tingkat efektifitas variabel segmentasi KPR Bank Permata cabang Bandung, dapat dilihat dalam tabel 3.8 Tabel 3.8. Tingkat Efektifitas Variabel Segmentasi KPR Bank Permata cabang Bandung Kategori Efektifitas Kategori Efektifitas (Total) Variabel Segmentasi Kriteria

Efektifitas Nilai Arti Nilai Arti

Measurability 4.80 Sangat Efektif

Subtantially 4.40 Sangat Efektif

Usia Accessiblilty 4.53 Sangat Efektif 4.52 Sangat Efektif

Differentiability 4.00 Efektif

Actionability 4.87 Sangat Efektif

Measurability 4.67 Sangat Efektif

Subtantially 4.47 Sangat Efektif

Pendapatan Accessiblilty 4.87 Sangat Efektif 4.59 Sangat Efektif

Differentiability 4.00 Efektif

Actionability 4.93 Sangat Efektif

Measurability 4.47 Sangat Efektif

Subtantially 4.40 Efektif

Gaya Hidup Accessiblilty 4.47 Sangat Efektif 4.40 Sangat Efektif

Differentiability 4.00 Efektif

Actionability 4.67 Sangat Efektif

Measurability 4.60 Sangat Efektif

Subtantially 4.00 Efektif

Domisili Accessiblilty 4.67 Sangat Efektif 4.28 Sangat Efektif

Differentiability 3.60 Efektif

Actionability 4.53 Sangat Efektif

Measurability 4.47 Sangat Efektif

Subtantially 3.93 Efektif

Pekerjaan Accessiblilty 4.27 Sangat Efektif 4.07 Efektif

Differentiability 3.27 Netral

Actionability 4.40 Sangat Efektif

Sampai dengan ujung halaman 93

Tabel 3.8. Tingkat Efektifitas Variabel Segmentasi KPR Bank Permata cabang Bandung (lanjutan)

Variabel Segmentasi

Kriteria

Efektifitas Kategori Efektifitas Kategori Efektifitas (Total)

Measurability 3.80 Efektif

Subtantially 3.87 Efektif

Tingkat Penggunaan

KPR Accessiblilty 4.00 Efektif 4.12 Efektif

Differentiability 4.27 Sangat Efektif

Actionability 4.67 Sangat Efektif

Measurability 4.73 Sangat Efektif

Subtantially 4.60 Sangat Efektif

Tujuan Pembelian

Rumah Accessiblilty 4.80 Sangat Efektif 4.67 Sangat Efektif

Differentiability 4.47 Sangat Efektif

Actionability 4.73 Sangat Efektif

3.2.2 Perhitungan Bobot Terhadap Setiap Variabel Segmentasi KPR Bank Permata cabang Bandung

Setelah diperoleh data hasil perhitungan tingkat accuracy data dan perhitungan tingkat efektifitas variabel segmentasi dari setiap variabel segmentasi yang telah ditetapkan sebelumnya, langkah selanjutnya adalah melakukan pembobotan terhadap setiap variabel segmentasi tersebut.

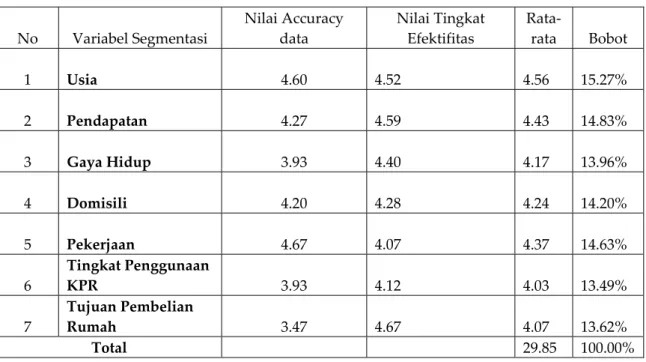

Cara perhitungan pemberian bobot terhadap setiap variabel segmentasi adalah dengan menghitung rata‐rata atau mean antara nilai tingkat accuracy data variabel segmentasi dengan nilai tingkat efektifitas variabel segmentasi. Nilai dari pembobotan tersebut akan digunakan dalam merancang sistem segmentasi dinamik KPR Bank Permata cabang Bandung.

Tabel 3.9. Pembobotan Variabel Segmentasi No Variabel Segmentasi Nilai Accuracy data Nilai Tingkat Efektifitas Rata‐ rata Bobot 1 Usia 4.60 4.52 4.56 15.27% 2 Pendapatan 4.27 4.59 4.43 14.83% 3 Gaya Hidup 3.93 4.40 4.17 13.96% 4 Domisili 4.20 4.28 4.24 14.20% 5 Pekerjaan 4.67 4.07 4.37 14.63% 6 Tingkat Penggunaan KPR 3.93 4.12 4.03 13.49% 7 Tujuan Pembelian Rumah 3.47 4.67 4.07 13.62% Total 29.85 100.00% 3.2.3 Pengumpulan Data Komponen Setiap Variabel Segmentasi

Pengumpulan data bagi komponen setiap variabel segmentasi dilakukan melalui data internal Bank Permata, yaitu data existing customer KPR Bank Permata cabang Bandung. Data existing customer tersebut terdiri dari aplikasi pengajuan KPR, proposal analisa pengajuan KPR, dan interview dengan debitur. Dalam penelitian ini, data existing customer dibatasi hanya sampai data existing customer yang dmiliki oleh penulis selaku Sales Officer KPR Bank Permata cabang Bandung, mulai bulan January 2007 s/d Mei 2007 (sebanyak 38 debitur). Data existing customer dapat dilihat pada Lampiran 10.