DETERMINAN PERTUMBUHAN PERMINTAAN

KREDIT INVESTASI PADA BANK UMUM DI

INDONESIA

(Periode Tahun 2008:IV-Tahun 2015:IV)

JURNAL ILMIAH

Disusun oleh :

Rina Rahmawati

115020101111011

JURUSAN ILMU EKONOMI

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS BRAWIJAYA

MALANG

DETERMINAN PERTUMBUHAN PERMINTAAN KREDIT INVESTASI

PADA BANK UMUM DI INDONESIA

(Periode Tahun 2008:IV – Tahun 2015:IV)

Rina Rahmawati

Fakultas Ekonomi dan Bisnis, Universitas Brawijaya rinaarahmawati@gmail.com

ABSTRAK

Sektor perbankan berperan penting dalam meningkatkan petumbuhan ekonomi suatu negara, melalui berbagai bentuk produk keuangan yang dimiliki terutama dalam bentuk kredit. Salah satu produk perbankan yang dapat dijadikan alternatif pembiayaan oleh dunia usaha ialah kredit investasi. Kredit untuk tujuan investasi sangatlah penting bagi masyarakat untuk melakukan investasi atau melakukan kegiatan usaha produktif yang pada nantinya akan berguna untuk mendorong pertumbuhan ekonomi dan selanjutnya diharapkan akan meningkatkan kesejahteraan masyarakat. Bank dalam menyalurkan sangat ditentukan oleh adanya permntaan kredit dari masyarakat (pengusaha). Pertumbuhan permintaan kredit investasi sangat ditentukan oleh beberapa variabel yang diduga mempengaruhi minat masyarakat (pengusaha) dalam mengajukan permintaan kredit investasi, yaitu suku bunga kredit investasi, inflasi dan PDB.

Dengan menggunakan Ordinary Least Square (OLS), hasil penelitian menunjukkan bahwa hanya suku bunga kredit investasi yang berpengaruh signifikan terhadap pertumbuhan permintaan kredit investasi, sedangkan inflasi dan PDB tidak memiliki pengaruh yang signifikan terhadap pertumbuhan permintaan kredit investasi pada bank umum di Indonesia.

Kata kunci: Pertumbuhan Permintaan Kredit Investasi, Suku Bunga Kredit Investasi, Inflasi, PDB, OLS

A. LATAR BELAKANG

Dalam perekonomian modern, perbankan merupakan industri jasa yang paling dominan dalam menunjang kegiatan ekonomi. Perbankan memang bukan satu-satunya sumber permodalan utama bagi investasi nasional pada perekonomian sekarang ini, tetapi peranan perbankan khususnya pada negara berkembang seperti di Indonesia masih relatif besar dan diandalkan dibandingkan dengan pasar modal atau sumber permodalan lain (Sutojo, 2007). Sehingga perbankan berperan penting dalam menunjang kegiatan ekonomi dan diharapkan dapat mendorong pertumbuhan ekonomi.

Bank merupakan suatu badan usaha yang bergerak dalam bidang keuangan. Pada dasarnya fungsi bank yaitu sebagai penghimpun dana masyarakat dalam bentuk simpanan dan penyalur dana kepada masyarakat dalam bentuk kredit dalam rangka meningkatkan taraf hidup rakyat. Kredit sendiri memiliki banyak manfaat dan kegunaan. Bagi suatu bank, dengan adanya penyediaan kredit sangat bermanfaat dimana pengembalian kredit tersebut dapat menghasilkan bunga pinjaman yang dapat dimanfaatkan bank untuk meningkatkan pendapatan dan berguna untuk kelancaran pembiayaan kegiatan dan kontinuitas usahanya. Disisi lain, kredit juga sangat bermanfaat dan berguna bagi masyarakat terutama pengusaha karena kredit merupakan salah satu sumber pembiayaan utama bagi dunia usaha, baik untuk investasi maupun produksi dalam rangka mendorong pertumbuhan ekonomi.

Kredit yang baik ialah kredit yang digunakan untuk kegiatan usaha produktif, bukan untuk tindakan konsumtif. Dalam pemberian kredit, bank membedakan kredit menjadi tiga jenis berdasarkan jenis penggunaannya yaitu kredit modal kerja, kredit investasi dan kredit konsumsi (Hasibuan, 2007). Kredit modal kerja dan kredit investasi merupakan kredit untuk kegiatan produktif, sedangkan kredit konsumsi ialah kredit yang dipergunakan untuk memenuhi kebutuhan pribadi.

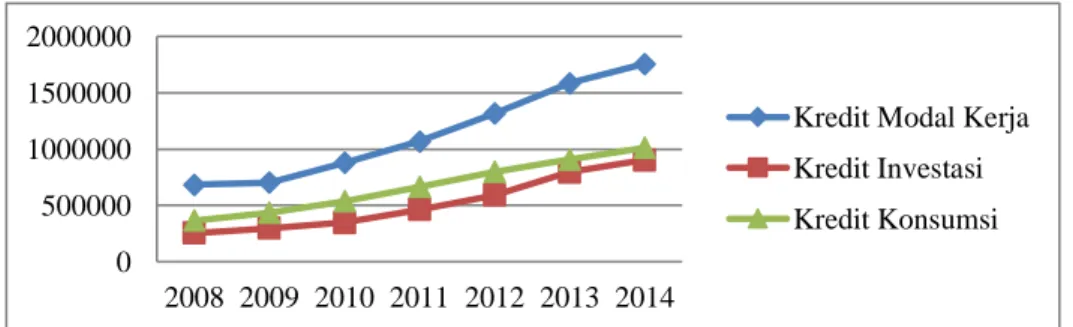

Namun dari data yang dikeluarkan Bank Indonesia menunjukkan bahwa perkembangan kredit investasi lebih rendah dari pada perkembangan kredit konsumsi. Rendahnya perkembangan kredit investasi mencerminkan bahwa perputaran dana bank belum dimanfaatkan secara maksimal untuk

sumber pembiayaan investasi terutama bagi sektor rill, yang pada nantinya dapat mendorong perkembangan dunia usaha dan menggairahkan aktivitas perekonomian sehingga dapat meningkatkan pertumbuhan perekonomian Indonesia. Adapun perkembangan kedit bank umum di Indonesia berdasarkan jenis penggunaan ialah sebagai berikut:

Gambar 1. Kredit Bank Umum di Indonesia Berdasarkan Jenis Penggunaan

Sumber: Bank Indonesia (2016).

Menurut Supriyono (2011) kredit investasi ialah kredit yang bertujuan untuk menunjang kegiatan usaha yang bersangkutan dengan jangka waktu kredit lebih dari satu tahun. Kredit investasi merupakan modal yang digunakan untuk pembangunan usaha baru atau perluasan usaha. Apabila dunia usaha atau bisnis berkembang pesat maka dapat memperluas kesempatan kerja dan dapat menyerap tenaga kerja lebih banyak sehingga dapat mendorong pertumbuhan ekonomi.

Penyaluran kredit bank sangat berguna bagi masyarakat untuk melakukan investasi atau melakukan aktivitas usaha produktif yang pada nantinya akan berdampak terhadap kelancaran kegiatan perekonomian masyarakat, salah satunya yaitu melalui kredit investasi yang diberikan oleh bank. Bank dalam menyalurkan sangat ditentukan oleh adanya permintaan kredit (Hamzah, 2011). Berikut merupakan gambar grafik mengenai pertumbuhan permintaan kredit investasi pada bank umum di Indonesia.

Gambar 2. Pertumbuhan Permintaan Kredit Investasi Bank Umum di Indonesia

Sumber: Bank Indonesia (2016).

Gambar 2 menunjukkan bahwa pertumbuhan permintaan kredit investasi mengalami fluktuasi selama periode penelitian. Hal ini mengindikasikan bahwa terdapat beberapa variabel yang diduga mempengaruhi pertumbuhan permintaan kredit investasi. Kebijakan yang diberikan bank terkait dengan suku bunga dan kondisi perekonomian diduga akan mempengaruhi masyarakat dalam melakukan permintaan kredit. Oleh karena itu dalam penelitian ini, akan meneliti beberapa variabel yang diduga mempengaruhi pertumbuhan permintaan kredit investasi yaitu suku bunga kredit investasi, inflasi dan PDB.

Suku bunga kredit investasi merupakan harga dari penggunaan uang atas penggunaan fasilitas kredit investasi. Teori Klasik dan Keynes menyebutkan bahwa suku bunga kredit berhubungan negatif dengan permintaan kredit. Teori ini didukung oleh hasil penelitian Turkalj, dkk (2007) dan

0 20 40 60 80 100 2008/4 2009/2 2009/4 2010/2 201 0/4 2011/2 201 1/4 2012/2 2012/4 2013/2 2013/4 2014/2 2014/4 2015/2 2015/4 Pertumbuhan DKI (%) 0 500000 1000000 1500000 2000000 2008 2009 2010 2011 2012 2013 2014

Kredit Modal Kerja Kredit Investasi Kredit Konsumsi

Kholisudin (2012), namun hasil penelitian yang dilakukan oleh Ditria, dkk (2008) dan At ieno (1997) menyebutkan bahwa suku bunga kredit tidak berpengaruh terhadap permintaan kredit.

Inflasi merupakan kenaikan harga barang secara keseluruhan yang dapat mempengaruhi kinerja perusahaan (tingkat laba) karena biaya produksi meningkat. Sehingga inflasi dapat memperlambat pertumbuhan permintaan kredit investasi. Hasil penelitian Hassan dan Qayyum (2013) bahwa inflasi berpengaruh negatif signifikan, namun hasil penelitian Kholisudin (2012) menyebutkan bahwa inflasi tidak berpengaruh terhadap permintaan kredit.

PDB mencerminkan output nasional suatu perekonomian. Teori neoklasik menyatakan bahwa PDB berhubungan positif dengan permintaan kredit investasi. Teori ini didukung hasil penelitian Turkalj, dkk (2007) dan Zaman, dkk (2012) yang menyatakan bahwa PDB berpengaruh positif signifikan terhadap investasi dan permintaan kredit.

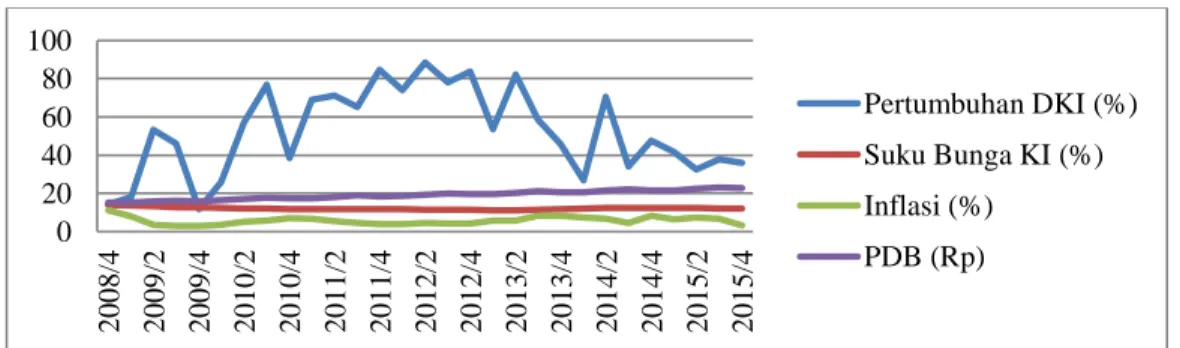

Gambar 3. Pergerakan Pertumbuhan Permintaan Kredit Investasi, Suku Bunga Kredit

Investasi, Inflasi dan PDB

Sumber: Bank Indonesia dan Badan Pusat Statistik (2016).

Pada gambar 3 menunjukkan bahwa suku bunga kredit investasi relatif tinggi hingga tahun 2015 triwulan IV dan melihat adanya perbedaan hasil penelitian sebelumnya mengenai pengaruh suku bunga kredit terhadap permintaan kredit, maka peneliti ingin meneliti lebih jauh pengaruh suku bunga kredit investasi terhadap pertumbuhan permintaan kredit investasi bank umum di Indonesia.

Selain itu, walaupun secara keseluruhan tingkat inflasi tergolong inflasi ringan (dibawah 10%), namun pertumbuhan permintaan kredit investasi cenderung fluktuatif selama periode penelitian, dan melihat adanya perbedaan hasil penelitian sebelumnya mengenai pengaruh inflasi terhadap permintaan kredit, maka peneliti ingin melihat bagaimana pengaruh inflasi terhadap pertumbuhan permintaan kredit investasi bank umum di Indonesia.

Pada gambar 3 juga menunjukkan bahwa PDB memiliki tren meningkat dari tahun ke tahun. Secara teori PDB memiliki hubungan positif dengan pertumbuhan permintaan kredit investasi. Namun pada gambar diatas menunjukkan bahwa PDB memiliki tren meningkat tetapi pertumbuhan permintaan kredit investasi cenderung fluktuatif. Melihat ketidaksesuaian antara teori dengan data di lapangan tersebut, peneliti ingin meneliti pengaruh PDB terhadap pertumbuhan permintaan kredit investasi bank umum di Indonesia.

B. KAJIAN PUSTAKA. Kredit Perbankan

Salah satu produk produk perbankan yang sangat penting bagi perekonomian ialah kredit. Kredit perbankan sangat berguna bagi masyarakat (pengusaha) yang memerlukan dana untuk kegiatan usahanya karena dengan adanya kredit maka pihak debitur (masyarakat) akan dapat memperluas dan mengembangkan usahanya (Kasmir, 2003).

Investasi

Menurut para ahli ekonomi klasik, investasi merupakan fungsi dari tingkat bunga. Semakin tinggi tingkat bunga maka keinginan untuk melakukan investasi akan semakin kecil, dan sebaliknya, semakin rendah tingkat bunga maka pengusaha akan terdorong untuk melakukan investasi sebab biaya penggunaan dana juga semakin kecil (Nopirin, 1992).

0 20 40 60 80 100 2008/4 2009/2 2009/4 2010/2 2010/4 2011/2 2011/4 2012/2 2012/4 2013/2 2013/4 2014/2 2014/4 2015/2 2015/4 Pertumbuhan DKI (%) Suku Bunga KI (%) Inflasi (%) PDB (Rp)

Menurut Keynes, tingkat bunga bukanlah satu-satunya yang menyebabkan naik turunnya investasi, melainkan juga ada kemungkinan keuntungan yang diharapkan dari sejumlah investasi atau disebut sebagai Marginal Efficiency of Capital (MEC).

Teori neoklasik mengemukakan bahwa perubahan di dalam output akan mengubah atau mempengaruhi baik stok kapital maupun investasi yang diinginkan (Boediono, 1981).

Konsumsi

Dalam suatu perekonomian, terdapat proses produksi yang menghasilkan pendapatan dalam masyarakat (sektor rumah tangga). Selanjutnya pendapatan menimbulkan permintaan dalam pasar barang atau menimbulkan pengeluaran untuk barang-barang konsumsi.

Menurut Keynes, tidak semua dari suatu penghasilan atau pendapatan akan dibelanjakan untuk barang dan jasa (konsumsi). Misalnya hanya 80% atau 90%-nya saja, sedangkan sisanya (10%-20%) akan ditabung. Keynes berpendapat bahwa setiap masyarakat mempunyai kebiasaan tertentu mengenai berapa dari pendapatan yang dibelanjakan untuk barang dan jasa (C) dan berapa yang ditabung (S). Biasanya untuk negara-negara yang tingkat pendapatannya tinggi, persentase dari pendapatan yang ditabung semakin tinggi (misalnya 30%-40% atau 0,3-0,4) atau dengan kata lain persentase dari pendapatannya yang dibelanjakan relatif rendah, yaitu 60%-70% (0,6-0,7). Sebaliknya, bagi negara yang tingkat pendapatannya belum tinggi (negara-negara sedang berkembang seperti di Indonesia), persentase yang ditabung biasanya kecil mungkin sekitar 5%-10% (0,05-0,1) atau persentase penghasilan yang dibelanjakan adalah tinggi, sekitar 90%-95% (0,9-0,95). Persentase dari pendapatan yang ditabung disebut dengan istilah propensity to save (kecenderungan untuk menabung). Sedangkan persentase dari pendapatan yang dibelanjakan disebut propensity to consume (kecenderungan untuk berkonsumsi).

Jadi tabungan sendiri merupakan bagian dari pendapatan yang tidak dipergunakan untuk konsumsi, atau tabungan sama dengan jumlah pendapatan dikurangi jumlah konsumsi.

Suku Bunga

Tingkat bunga menurut teori klasik dapat mepengaruhi tabungan (supply of saving) dan investasi (demand of investment). Semakin tinggi tingkat suku bunga maka keinginan masyarakat untuk menabung juga meningkat. Dan sebaliknya, semakin tinggi tingkat suku bunga maka keinginan masyarakat untuk melakukan investasi cenderung semakin menurun.

Teori Keynes menjelaskan bahwa permintaan uang atau sering disebut sebagai liquidity of

preference tergantung pada tingkat bunga. Permintaan uang akan memiliki hubungan negatif

dengan tingkat suku bunga.

Teori diatas menyebutkan bahwa suku bunga memiliki hubungan negatif dengan permintaan kredit. Hal ini dikarenakan apabila suku bunga naik maka biaya bunga juga naik sehingga masyarakat enggan untuk melakukan investasi dan pertumbuhan permintaan kredit investasi melambat.

Inflasi

Menurut teori kuantitas, ketika jumlah uang beredar di masyarakat meningkat maka harga juga akan meningkat dan kenaikan harga secara terus-menerus akan menimbulkan inflasi yang dapat meningkatkan biaya produksi sehingga dapat mengurangi minat berinvestasi karena tingginya biaya yang harus dikeluarkan dan menyebabkan laba atau keuntungan perusahaan berkurang. Dengan berkurangnya minat investasi masyarakat membuat pertumbuhan permintaan kredit investasi melambat.

Produk Domestik Bruto (PDB)

Produk Domestik Bruto (PDB) mencerminkan output nasional atau yang lebih dikenal sebagai pendapatan nasional. Menurut teori neoklasik, pada periode tertentu terdapat output (PDB) yang bisa dihasilkan. Sesuai dengan anggapan mengenai kecenderungan menabung masyarakat, maka sebagian dari output (PDB) tersebut akan ditabung dan kemudian langsung diinvestasikan, sehingga perubahan didalam output (PDB) akan mempengaruhi investasi. Jadi apabila PDB naik maka investasi akan naik sehingga pertumbuhan permintaan kredit investasi mengalami peningkatan.

Kashyap, et.al, 1993 (dalam Hassan dan Qayyum, 2013) mengemukakan bahwa saat aktivitas perekonomian (PDB) meningkat maka akan meningkatkan harapan perusahaan untuk memperoleh keuntungan dan pendapatan masa depan yang lebih tinggi, dan oleh karena itu perusahaan akan

berinvestasi guna memperluas dan memulai proyek-proyek baru untuk memperoleh manfaat di masa depan sehingga meningkatkan permintaan kredit mereka untuk tujuan investasi.

Perubahan Tahun Dasar PDB Harga Konstan

Dalam penelitian ini data PDB Indonesia dikonversikan atas dasar harga konstan tahun 2010. Karena periode penelitian ini adalah dari tahun 2008-2015, maka supaya konsisten data penelitian sebelum tahun 2010 dan masih menggunakan tahun dasar 2000 harus diubah atau dikonversi menjadi bertahun dasar 2010. Adapun langkah-langkah untuk menyamakan tahun dasar adalah sebagai berikut:

1. Mencari satu data/angka yang dihitung dengan menggunakan dua tahun dasar, misalnya data PDB tahun 2010 yang diukur dengan tahun dasar 2000 dan tahun dasar 2010; 2. Setelah itu untuk menjadikan semua data PDB atas dasar harga konstan bertahun dasar

2010, kita harus menentukan atau mendapatkan sebuah angka pengali, yaitu data PDB tahun 2010 menurut tahun dasar 2010 dibagi dengan data PDB tahun 2010 menurut tahun dasar 2000;

3. Angka hasil pembagian tersebut (angka pengali) dikalikan dengan semua data PDB yang diukur menurut tahun dasar 2000 dan data tersebut menjadi bertahun dasar 2010.

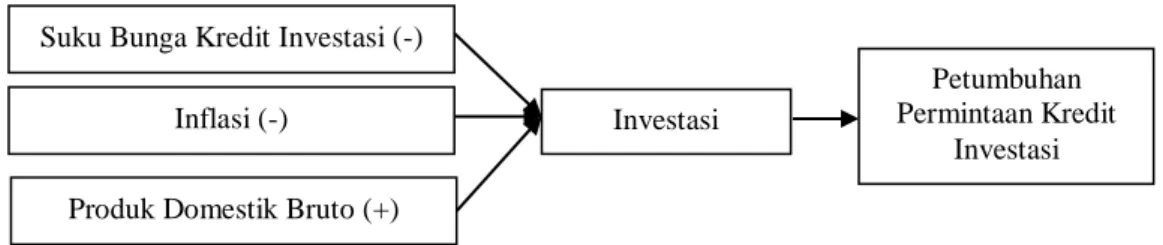

Kerangka Pikir

Berdasarkan uraian teori maka dalam penelitian ini akan menganalisi pengaruhi suku bunga kredit investasi, inflasi dan PDB terhadap pertumbuhan permintaan kredit investasi. Untuk mempermudah pemahaman, digambarkan suatu kerangka sistematis sebagai berikut: Gambar 4. Kerangka Pikir

Sumber: Diolah penulis dari berbagai sumber (2016).

C. METODE PENELITIAN

Penelitian ini menggunakan pendekatan kuantitatif. Tujuan menggunakan pendekatan ini berdasarkan data penelitian yang berupa angka-angka dan analisa data menggunakan statistik dan kemudian diproses menjadi informasi (Sugiyono, 2013). Dalam penelitian ini menggunakan dua variabel yakni variabel independen dan variabel dependen. Dimana variabel independennya yaitu suku bunga kredit investasi, inflasi, PDB, dan variabel dependennya yaitu pertumbuhan permintaan kredit investasi.

Penelitian ini menggunakan data sekunder dalam bentuk time series triwulanan dari tahun 2008 triwulan IV sampai dengan 2015 triwulan IV. Data diperoleh dari website Bank Indonesia (www.bi.go.id) dan website Badan Pusat Statistik (www.bps.go.id).

Metode yang digunakan dalam penelitian yaitu Ordinary Least Square (OLS). OLS ini adalah analisis regresi berganda dengan menggunakan lebih dari 1 variabel independennya. Oleh karena itu rumusan model penelitian adalah sebagai berikut:

PDKI = α + β1 SBKI + β2 INF + β3 LnPDB + e

Dimana:

PDKI = Pertumbuhan Permintaan Kredit Investasi dalam satuan persen α = Konstanta

SBKI = Suku Bunga Kredit Investasi dalam satuan persen INF = Inflasi dalam satuan persen

PDB = Produk Domestik Bruto dalam satuan miliar rupiah Ln = Log Natural

β 1 – β 3 = Koefisien masing-masing variabel

e = error

Suku Bunga Kredit Investasi (-) Inflasi (-)

Produk Domestik Bruto (+)

Investasi

Petumbuhan Permintaan Kredit

Menurut Gujarati (2007), dalam penentuan estimator regresi berganda harus memenuhi kriteria BLUE. Kriteria BLUE merupakan singkatan dari Best, Linier, Unbiased, dan Efficient estimator.

D. HASIL DAN PEMBAHASAN Uji Asumsi Klasik

Sebelum melakukan analisis regresi, terlebih dahulu melakukan uji asumsi klasik agar model yang digunakan bersifat BLUE. Karena dalam melakukan intrepretasi hasil harus dilihat terlebih dahulu apakah variabel dan data yang digunakan sudah sesuai atau belum. Sebab apabila variabel dan data yang digunakan tidak sesuai akan memiliki hasil estimasi yang tidak baik dan menjadi bias.

Uji Normalitas

Uji normalitas bertujuan untuk mengetahui distribusi residual mengikuti atau mendekati distribusi normal. Sebab apabila residual yang digunakan tidak normal maka hasil analisis regresi tidak memberikan hasil yang valid atau bias.

Berdasarkan uji normalitas yang sudah dilakukan bahwa model regresi telah lolos uji normalitas. Dimana dalam hasil uji normalitas mempunyai nilai probability 0.540921, hal ini menunjukkan bahwa nilai probabilitynya lebih besar dari taraf kesalahan 5% (α 0,05). Berdasarkan hasil tersebut menunjukkan bahwa H0 diterima atau data yang digunakan dalam penelitian ini

bebas dari permasalahan normalitas atau memiliki sebaran data yang normal.

Uji Heteroskedastisitas

Pengujian ini dilakukan untuk mendeteksi apakah data yang diamati terjadi heteroskedastisitas atau tidak yaitu dengan dilakukannya White Heteroskedasticity test. Heteroskedastisitas adalah keadaan dimana faktor pengganggu tidak konstan.

Berdasarkan hasil dari White-Heteroskedasticity test menunjukkan nilai probabilitas Chi-Square dari Obs*R-Chi-Squared yang dimiliki yaitu sebesar 0.1558. Berdasarkan nilai tersebut maka nilai probabilitas yang dimiliki lebih besar dari taraf kesalahan sebesar 5% (α 0,05). Oleh karena itu H0 dalam White-Heteroskedasticity test diterima, artinya data yang digunakan dalam penelitian

ini tidak terdapat masalah heteroskedastisitas.

Uji Autokorelasi

Autokorelasi umumnya terjadi pada serangkaian data deret waktu (time series), dimana error term pada satu periode waktu secara sistematik tergantung pada error term periode-periode waktu yang lain. Uji yang dapat digunakan untuk mengetahui apakah data yang diamati terjadi autokorelasi atau tidak adalah uji Breusch-Godfrey Serial Correlation LM Test.

Berdasarkan hasil uji autokorelasi yang telah dilakukan menunjukkan nilai probabilitas dari Obs*R-Squared adalah sebesar 0.8800 atau lebih besar dari taraf kesalahan yang digunakan yakni 5% (α 0,05). Oleh karena itu H0 dalam uji Breunsch-Godfrey Serial Correlation LM Test ini

diterima, artinya dalam uji tersebut data yang digunakan tidak mengalami autokorelasi.

Uji Multikolinearitas

Uji multikolinearitas adalah pengujian yang digunakan untuk mengetahui apakah terdapat hubungan linear yang sempurna diantara beberapa atau semua variabel bebas dari model regresi. Multikolinearitas mengindikasikan adanya korelasi linear yang tinggi (mendekati sempurna) diantara dua atau lebih variabel bebas. Pengujian multikolinearitas yaitu menggunakan Variance

Inflation Factor (VIF).

Berdasarkan uji multikolinearitas yang sudah dilakukan menunjukkan bahwa masing-masing variabel bebas memiliki nilai centered VIF lebih kecil dari 10. Dimana SBKI mempunyai nilai 1.541933, INF mempunyai nilai sebesar 1.184234, dan LnPDB mempunyai nilai sebesar 1.460386. berdasarkan hasil dari masing-masing variabel dapat disimpulkan bahwa variabel independen (bebas) yang digunakan tidak mengalami masalah multikolinearitas.

Uji Statistik

Setelah data dan variabel telah lolos dari asumsi klasik maka pengujian selanjutnya yaitu uji statistik. Dimana uji statistik ini untuk melihat interaksi antara variabel independen terhadap variabel dependen, selain itu kemampuan dari variabel independen dapat menjelaskan variabel dependennya. Uji statistik yang dilakukan yaitu uji parsial, uji simultan, dan koefisien determinasi.

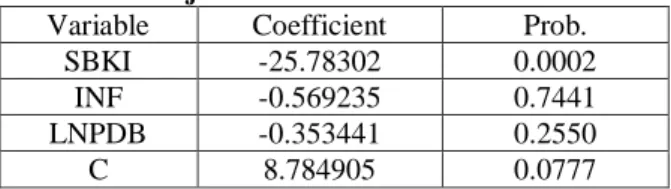

Uji Parsial

Uji parsial digunakan untuk menguji signifikansi pengaruh dari masing-masing variabel independen terhadap variabel dependen.

Tabel 1. Hasil Uji Parsial

Variable Coefficient Prob. SBKI -25.78302 0.0002

INF -0.569235 0.7441 LNPDB -0.353441 0.2550 C 8.784905 0.0777

Sumber: Data diolah melalui EViews (2016).

Berdasarkan tabel tersebut menunjukkan bahwa suku bunga kredit investasi mempunyai pengaruh negatif terhadap pertumbuhan permintaan kredit investasi sebesar 25,78302. Artinya adalah apabila suku bunga kredit investasi naiksebesar 1%, dengan asumsi bahwa inflasi dan PDB tetap maka rata-rata pertumbuhan permintaan kredit investasi akan mengalami penurunan 25,78302%. Selain itu nilai probabilitas yang dimiliki suku bunga kredit investasi adalah 0,0002 atau lebih kecil dari α (0,05), maka hal ini menunjukkan bahwa H0 ditolak atau suku bunga kredit

investasi secara individual berpengaruh signifikan terhadap pertumbuhan permintaan kredit investasi bank umum di Indonesia.

Inflasi mempunyai pengaruh negatif terhadap pertumbuhan permintaan kredit investasi sebesar 0,569235. Artinya adalah apabila inflasi naik sebesar 1%, dengan asumsi suku bunga kredit investasi dan PDB tetap, maka rata-rata pertumbuhan permintaan kredit investasi akan mengalami penurunan sebesar 0,569235%. Selain itu nilai probabilitas yang dimiliki inflasi adalah 0,7441 atau lebih besar dari α (0,05), maka hal ini menunjukkan bahwa H0 diterima atau dengan kata lain

variabel inflasi secara individual tidak berpengaruh secara signifikan terhadap pertumbuhan permintaan kredit investasi bank umum di Indonesia.

PDB mempunyai pengaruh negatif terhadap pertumbuhan permintaan kredit investasi sebesar 0,353441. Artinya adalah apabila produk domestik bruto (PDB) naik sebesar 1% dengan asumsi suku bunga kredit investasi dan inflasi tetap, maka rata-rata pertumbuhan permintaan kredit investasi akan turun sebesar 0,353441%. Selain itu nilai probabilitas yang dimiliki produk domestik bruto (PDB) adalah 0,2550 atau lebih besar dari α (0,05), maka hal ini menunjukkan bahwa variabel PDB secara individual tidak berpengaruh terhadap pertumbuhan permintaan kredit investasi bank umum di Indonesia. Dari hasil ini menunjukkan bahwa hasil tidak sesuai dengan hipotesis awal penelitian, yaitu semakin naik PDB maka akan meningkatkan pertumbuhan permintaan kredit investasi.

Uji Simultan

Uji simultan dilakukan untuk menguji signifikansi pengaruh variabel independen terhadap variabel dependen secara bersama-sama.

Tabel 2. Hasil Uji Simultan

F-statistic 8.698405 Prob(F-statistic) 0.000400

Sumber: Data diolah melalui EViews (2016).

Berdasarkan hasil diatas menunjukkan nilai probabilitas F-statistik adalah 0.000400 atau lebih kecil dari α (0.05), berdasarkan hal tersebut maka H0 ditolak atau variabel independen secara

Koefisien Determinasi

Koefisien determinasi adalah koefisien yang mengukur persentase dari kemampuan variabel independen dalam menjelaskan variabel dependen. Besaran persentase tersebut dapat dilihat melalui R-squared dalam hasil regresi.

Tabel 3. Hasil Uji Simultan

R-squared 0.510717

Adjusted R-squared 0.452003

Sumber: Data diolah melalui EViews (2016).

Berdasarkan hasil diatas menunjukkan nilai R-squared data keseluruhan adalah 0.510717. Hal ini menunjukkan bahwa model regresi yang digunakan dalam penelitian atau kemampuan variabel independen yang digunakan mampu menjelaskan variabel dependen sebesar 51.0717 persen, dan sisanya sebesar 48.9283 persen dijelaskan oleh variabel lain diluar model.

Pembahasan Hasil Penelitian

Pengaruh Suku Bunga Kredit Investasi terhadap Pertumbuhan Permintaan Kredit Investasi

Dari hipotesis yang diajukan dalam penelitian ini adalah suku bunga kredit investasi memiliki pengaruh negatif signifikan terhadap pertumbuhan permintaan kredit investasi. Hasil penelitian ini menunjukkan bahwa suku bunga kredit investasi berpengaruh negatif signifikan terhadap pertumbuhan permintaan kredit investasi bank umum di Indonesia. Hasil penelitian ini mendukung penelitian yang dilakukan oleh Turkalj, dkk (2007) dan Kholisudin (2012).

Apabila tingkat suku bunga kredit investasi tinggi maka masyarakat khususnya para pengusaha enggan untuk melakukan permintaan kredit investasi, hal ini dikarenakan suku bunga kredit investasi yang tinggi mencerminkan bahwa harga yang akan dibayarkan karena telah menggunakan sejumlah dana pinjaman menjadi mahal sehingga memperlambat pertumbuhan permintaan kredit investasi. Dan sebaliknya, apabila suku bunga kredit investasi rendah maka masyarakat atau pengusaha akan tertarik untuk melakukan permintaan kredit investasi sehingga akan meningkatkan pertumbuhan permintaan kredit investasi.

Pengaruh Inflasi terhadap Pertumbuhan Permintaan Kredit Investasi

Dari hipotesis yang diajukan dalam penelitan ini adalah inflasi memiliki pengaruh negatif signifikan terhadap pertumbuhan permintaan kredit investasi. Hasil analisis regresi menunjukkan bahwa inflasi tidak berpengaruh signifikan terhadap pertumbuhan permintaan kredit investasi bank umum di Indonesia. Hal ini dikarenakan kredit program atau subsidi (KUR) juga termasuk dalam kredit investasi pada penelitian ini. Sehingga pertumbuhan permintaan kredit investasi tidak dipengaruhi oleh besar kecilnya inflasi, melainkan lebih dipengaruhi oleh adanya suku bunga subsidi dan kemudahan syarat dalam pengajuan kredit.

Hasil penelitian ini juga didukung oleh penelitian Kholisudin (2012) yang menyebutkan bahwa inflasi tidak berpengaruh terhadap permintaan kredit bank umum di Jawa Tengah, dan menemukan bahwa inflasi tidak berpengaruh terhadap permintaan kredit di Jawa Tengah karena permintaan kredit lebih dipengaruhi oleh perubahan suku bunga kredit.

Pengaruh PDB terhadap Pertumbuhan Permintaan Kredit Investasi

Dari hipotesis yang diajukan dalam penelitian ini adalah PDB memiliki pengaruh positif signifikan terhadap pertumbuhan permintaan kredit investasi. Hasil penelitian ini menunjukkan bahwa PDB tidak berpengaruh negatif signifikan terhadap pertumbuhan permintaan kredit investasi bank umum di Indonesia. Hasil penelitian ini berbeda dengan hipotesis awal penelitian dan penelitian yang dilakukan oleh Turkalj, dkk (2007) dan Zaman, dkk (2012) yang menyebutkan bahwa PDB berpengaruh positif signifikan terhadap investasi dan permintaan kredit.

Arah negatif hubungan PDB terhadap pertumbuhan permintaan kredit investasi menunjukkan bahwa saat PDB meningkat maka pertumbuhan permintaan kredit investasi akan melambat atau para pengusaha enggan melakukan permintaan kredit investasi karena penambahan investasi yang dilakukan diperkirakan tidak menambah PDB.

Di Indonesia, penambahan investasi akan menyebabkan penambahan impor sehingga dapat menurunkan PDB. Hal ini dikarenakan penambahan investasi di Indonesia yakni sebagian besar

pada sektor industri manufaktur (pengolahan) yang akan menyebabkan penambahan impor karena sebagian besar sektor industri di Indonesia masih bergantung pada bahan baku impor sehingga apabila dilakukan penambahan investasi maka impor juga akan meningkat dan menyebabkan defisit neraca perdagangan serta pada nantinya akan mengakibatkan penurunan PDB. Dari uraian tersebut menunjukkan bahwa PDB berhubungan negatif dengan pertumbuhan permintaan kredit investasi.

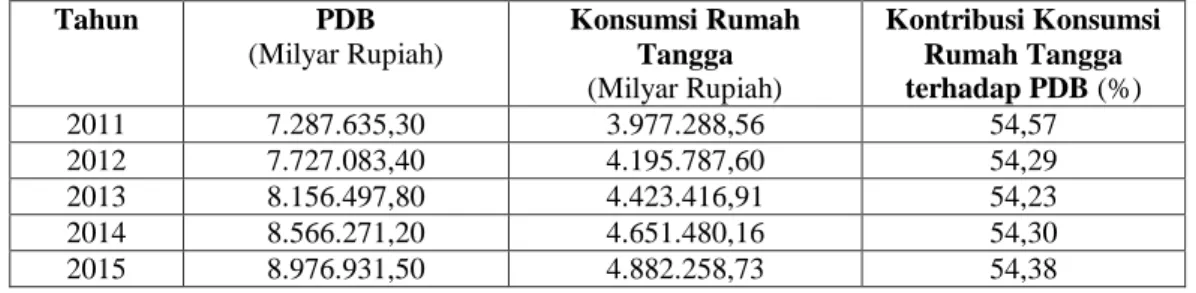

Namun dari hasil analisis regresi menunjukkan bahwa PDB tidak berpengaruh signfikan terhadap pertumbuhan permintaan kredit investasi bank umum di Indonesia. PDB tidak berpengaruh terhadap pertumbuhan permintaan kredit investasi karena peningkatan PDB di Indonesia lebih banyak digunakan oleh masyarakat untuk berkonsumsi dari pada menabung atau berinvestasi. Di Indonesia sendiri, kontribusi pengeluaran konsumsi rumah tangga memiliki porsi yang paling besar dalam menyumbang PDB (Produk Domestik Bruto) dibandingkan dengan komponen yang lain. Berikut ini adalah data yang menampilkan total pengeluaran konsumsi rumah tangga dan kontribusinya terhadap PDB (Produk Domestik Bruto).

Tabel 4. PDB Tahun Dasar 2010 dan Kontribusi Pengeluaran Konsumsi Rumah Tangga

terhadap PDB Indonesia Tahun 2011-2015

Tahun PDB (Milyar Rupiah) Konsumsi Rumah Tangga (Milyar Rupiah) Kontribusi Konsumsi Rumah Tangga terhadap PDB (%) 2011 7.287.635,30 3.977.288,56 54,57 2012 7.727.083,40 4.195.787,60 54,29 2013 8.156.497,80 4.423.416,91 54,23 2014 8.566.271,20 4.651.480,16 54,30 2015 8.976.931,50 4.882.258,73 54,38

Sumber: Badan Pusat Statistik (2016).

Secara umum kontribusi dari pengeluaran konsumsi rumah tangga ini menyumbang rata-rata 54,35% pada 5 tahun terakhir. Tingginya kontribusi pengeluaran konsumsi rumah tangga terhadap pembentukan PDB Indonesia mengindikasikan bahwa kecenderungan untuk mengkonsumsi masyarakat Indonesia cenderung tinggi. Hal tersebut menunjukkan bahwa di Indonesia, kenaikan PDB (Produk Domestik Bruto) lebih digunakan untuk konsumsi dari pada menabung atau investasi, sehingga PDB tidak mempengaruhi masyarakat (pengusaha) dalam melakukan investasi dan melakukan permintaan kredit investasi.

Implikasi Penelitian

Penelitian ini memberikan beberapa implikasi baik teoritis dan praktis. Hasil penelitian ini memiliki implikasi teoritis yaitu implikasi terhadap teori-teori maupun hasil-hasil penelitian terdahulu yang mendasarinya. Hasil penelitian ini menunjukkan bahwa pertumbuhan permintaan kredit investasi dipengaruhi oleh suku bunga kredit investasi, hal ini sejalan dengan teorinya dimana jika suku bunga kredit investasi tinggi maka pertumbuhan permintaan kredit investasi akan melambat. Hal ini juga sejalan dengan penelitian yang dilakukan oleh Turkalj, dkk (2007) dan Kholisudin (2012). Sedangkan inflasi tidak berpengaruh signifikan terhadap pertumbuhan permintaan kredit investasi, hasil penelitian ini memperkuat hasil penelitian yang dilakukan oleh Kholisudin (2012). Selain itu, PDB tidak berpengaruh terhadap pertumbuhan permintaan kredit investasi, hasil penelitian ini bertolak belakang dengan penelitian Turkalj, dkk (2007) dan Zaman, dkk (2012) yang menyebutkan bahwa investasi dan permintaan kredit sangat ditentukan oleh PDB. Walaupun hanya suku bunga kredit investasi yang berpengaruh signifikan, paling tidak penelitian ini bisa memberikan perspektif yang berbeda dari penelitian-penelitian sebelumnya ketika membahas mengenai pertumbuhan permintaan kredit investasi, karena permintaan kredit investasi dalam penelitian ini merupakan permintaan kredit investasi baru yang berupa permohonan kredit baru dan tambahan atas fasilitas kredit yang sudah ada pada bank-bank umum di Indonesia.

Penelitian ini juga memilki implikasi praktis yaitu hasil penelitian ini dapat memberikan kontribusi positif terhadap perekonomian Indonesia. Temuan faktor yang dapat mempengaruhi pertumbuhan permintaan kredit investasi pada penelitian ini dapat diimplementasikan untuk dapat mengetahui lebih lanjut bahwa dengan menggunakan kredit investasi dapat memberikan manfaat kepada perekonomian, yaitu memperluas kesempatan kerja dengan pembangunan usaha baru,

meningkatkan pemerataan pendapatan masyarakat, meningkatkan pertumbuhan ekonomi dan kesejahteraan masyarakat. Selain itu, temuan ini diharapkan dapat memberikan masukan bagi pengambil kebijakan untuk menjaga stabilitas tingkat suku bunga dalam meningkatkan pertumbuhan permintaan kredit investasi agar kredit investasi dapat dimanfaatkan secara maksimal untuk sumber pembiayaan investasi serta dapat mendorong aktivitas perekonomian.

Selain itu, melihat kondisi di Indonesia yang menunjukkan bahwa peningkatan PDB lebih digunakan untuk konsumsi dari pada menabung atau investasi, diharapkan dapat memberikan masukan bagi pengambil kebijakan untuk meminimalisir dampak negatif yang mungkin ditimbulkan dari tingginya konsumsi di Indonesia, terlebih lagi konsumsi akan barang-barang impor. Pengambil kebijakan (pemerintah) dapat menekan konsumsi akan barang impor dan agar tingginya konsumsi dapat diimbangi dengan investasi dan produktivitas dalam negeri yakni dengan menggalakkan investasi pada sektor industri berbasis subtitusi impor agar pertumbuhan ekonomi tetap stabil.

E. KESIMPULAN DAN SARAN

Kesimpulan yang dapat diambil dari hasil peneltian dan pembahasan adalah sebagai berikut: 1. Suku bunga kredit investasi masih menjadi faktor utama bagi pengusaha untuk mengajukan

kredit bank. Karena suku bunga mencerminkan biaya atas penggunaan atau meminjam dana sehingga para pengusaha enggan untuk berinvestasi dan enggan melakukan permintaan kredit investasi saat suku bunga tinggi.

2. Inflasi tidak berpengaruh terhadap pertumbuhan permintaan kredit investasi bank umum di Indonesia. Hal ini berarti besar kecilnya inflasi tidak mempengaruhi masyarakat dalam melakukan permintaan kredit investasi, karena pertumbuhan permintaan kredit investasi lebih dipengaruhi oleh adanya suku bunga subsidi, sebab kredit program atau kredit subsidi (KUR) juga termasuk dalam kredit investasi pada penelitian ini. Sehingga besar kecilnya inflasi tidak berdampak pada pertumbuhan permintaan kredit investasi.

3. PDB tidak berpengaruh terhadap pertumbuhan permintaan kredit investasi bank umum di Indonesia. Hal ini dikarenakan bahwa peningkatan PDB di Indonesia lebih digunakan untuk konsumsi dari pada investasi atau menabung. Hal ini tercermin dari besarnya kontribusi pengeluaran konsumsi rumah tangga yakni menyumbang rata-rata 54,35% terhadap besarnya PDB selama 5 tahun terakhir. Sehingga PDB tidak mempengaruhi pertumbuhan permintaan kredit investasi.

Berdasarkan kesimpulan penelitian diatas, saran yang dapat diberikan adalah sebagai berikut: 1. Dalam rangka peningkatan pertumbuhan permintaan kredit investasi agar jumlah kredit investasi

yang diminta meningkat dan supaya laba perbankan juga meningkat, maka hendaknya pengambil kebijakan dapat menjaga stabilitas tingkat suku bunga kredit investasi karena terbukti suku bunga kredit investasi dapat mempengaruhi pertumbuhan permintaan kredit investasi. 2. Melihat tingginya konsumsi di Indonesia, dan untuk meminimalisir dampak negatif yang

mungkin ditimbulkan dari perilaku konsumtif masyarakat terutama akibat impor barang konsumsi berlebih. Sebaiknya pengambil kebijakan (pemerintah) menggalakkan investasi pada sektor industri berbasis subtitusi impor agar dapat menekan konsumsi barang impor dan agar pertumbuhan ekonomi tetap stabil.

3. Penelitian ini hanya terbatas dari tahun 2008 triwulan IV hingga tahun 2015 triwulan IV, sehingga untuk penelitian selanjutnya diharapkan untuk menambah waktu pengamatan yakni tahun-tahun mendatang agar memperoleh hasil yang lebih baik. Dan diharapkan juga untuk mempertimbangkan penggunaan variabel lain yang mungkin mempengaruhi pertumbuhan permintaan kredit investasi untuk meningkatkan pengetahuan mengenai permintaan kredit.

UCAPANTERIMAKASIH

Ucapan terima kasih penulis sampaikan kepada Asosiasi Dosen Ilmu Ekonomi Universitas Brawijaya dan Jurusan Ilmu Ekonomi Fakultas Ekonomi dan Bisnis Universitas Brawijaya yang memungkinkan jurnal ini bisa diterbitkan.

DAFTARPUSTAKA

Anggraini, Dewi dan Nasution, S.H. 2013. Peranan Kredit Usaha Rakyat (KUR) Bagi

Pengembangan UMKM di Kota Medan (Studi Kasus Bank BRI). Jurnal Ekonomi dan

Keuangan Vol.1 No.3

Arianti, reni Kristina. 2007. Ketergantungan Beberapa Sektor Industri terhadap Bahan Baku

Impor. Buletin Ilmiah Litbang Perdagangan

Ariefianto, M.Doddy. 2012. Ekonometrika Esensi dan Aplikasi dengan Menggunakan EViews. Jakarta: Erlangga

Atieno, Rosemary. 1997. Determinants of Credit Demand by Smallholder Farmers in Kenya: an

Empirical Analysis. S. 63-71

Bank Indonesia (BI). Berbagai Terbitan. Statistik Ekonomi dan Keuangan Indonesia. Jakarta: Bank Indonesia

Bank Indonesia (BI). Berbagai Terbitan. Statistik Perbankan Indonesia. Jakarta: Bank Indonesia Bank Indonesia (BI). Berbagai Terbitan. Survei Perbankan. Jakarta: Bank Indonesia

Boedino. 1981. Teori Pertumbuhan Ekonomi Edisi Pertama. Yogyakarta: BPFE UGM

Badan Pusat Statistik (BPS). Berbagai Terbitan. Produk Domestik Bruto. Jakarta: Badan Pusat Statistik

Badan Pusat Statistik (BPS). Berbagai Terbitan. Inflasi. Jakarta: Badan Pusat Statistik Boediono. 1985. Ekonomi Moneter Edisi Ketiga. Yogyakarta: BPFE UGM

Ditria, dkk. 2008. Pengaruh Tingkat Suku Bunga, Nilai Tukar Rupiah dan Jumlah Ekspor terhadap Tingkat Kredit Perbankan. Journal of Applied Finance and Accounting Vol. 1 No. 1: 166-192 Hamzah, Angriawan Pradana. 2011. Analisis Komparatif Statistik terhadap Permintaan Kredit

pada Bank Syariah dan Bank Konvensional di Makassar Periode 2001-2010. Universitas

Hasanuddin.

Hasibuan, Malayu S.P. 2007. Dasar-Dasar Perbankan. Jakarta: PT. Bumi Aksara

Hassan, Faiza dan Qayyum, Abdul. 2013. Modelling the Demand for Bank Loans by Private Business Sector in Pakistan. Pakistan Institute of Development Economics

Idar, dkk. 2012. A Time Series Analysis of Determinants of Private Investment in Ghana (1960-2010). Journal of Economics and Sustainable Development Vol.3 No.13

Kasmir. 2003. Bank dan Lembaga Keuangan Lainnya. Jakarta: PT Raja Grafindo Persada

Kholisudin, Akhmad. 2012. Determinan Permintaan Kredit pada Bank Umum di Jawa Tengah 2006-2010. Economics Development Analysis Journal.

Nopirin. 1992. Ekonomi Moneter Buku I. Yogyakarta: BPFE Yogyakarta.

Sugiyono. Prof. Dr. 2013. Metode Penelitian Kuantitatif Kualitatif R&D. Bandung: Alfabeta Supriyono, Maryanto. 2011. Buku Pintar Perbankan. Yogyakarta: CV. Andi Offset

Turkalj, dkk. 2007. Estimating Credit Demand in Croatia. Croatian National Bank. Hal 1-33 Zaman, dkk. 2012. The Macroeconomic Determinants of Investment: Empirical Evidence from