BAB II

TINJAUAN PUSTAKA

2.1 Landasan Teori

2.1.1 Teori Kepatuhan (Compliance Theory)

Tuntutan akan kepatuhan terhadap ketepatan waktu dalam penyampaian

laporan keuangan tahunan perusahaan publik di Indonesia telah diatur dalam

Undang-Undang No. 8 Tahun 1995 tentang Pasar Modal mengenai kewajiban

penyampaian laporan keuangan berkala. Dan selanjutnya diatur dalam

Peraturan Bapepam Nomor X.K.2, Lampiran Keputusan Ketua Bapepam

Nomor: KEP-36/PM/2003 tentang “Jangka Waktu Penyampaian Laporan

Keuangan Berkala dan Laporan Tahunan Bagi Emiten atau Perusahaan

Publik”:

Laporan keuangan tahunan harus disertai dengan laporan akuntan dengan pendapat yang lazim dan disampaikan kepada Badan Pengawas Pasar Modal (Bapepam) selambat-lambatnya pada akhir bulan ketiga setelah tanggal laporan keuangan tahunan. Laporan keuangan disusun berdasarkan prinsip akuntansi yang berlaku umum yang pada pokoknya adalah Standar Akuntansi Keuangan yang ditetapkan oleh Ikatan Akuntan Indonesia (IAI) dan ketentuan akuntansi di bidang pasar modal yang ditetapkan Badan Pengawas Pasar Modal (Bapepam).

Peraturan-peraturan tersebut secara hukum mengisyaratkan adanya

kepatuhan setiap perilaku individu maupun organisasi (perusahaan publik)

yang terlibat di pasar modal Indonesia untuk menyampaikan laporan keuangan

tahunan perusahaan secara tepat waktu kepada Bapepam. Hal tersebut sesuai

perusahaan untuk mematuhi peraturan yang berlaku, termasuk dalam peraturan

mempublikasikan laporan keuangan secara tepat waktu.

2.1.2Teori Sinyal (Signaling Theory)

“Teori pemberian sinyal menyatakan bahwa investor dapat menduga

arus kas yang datang dengan mengamati suatu sinyal, seperti jumlah dividen.

Sinyal adalah suatu tindakan manajemen perusahaan yang memberikan

petunjuk bagi investor tentang bagaimana manajemen memandang prospek

perusahaan. Sinyal yang diberikan dapat dilakukan melalui pengungkapan

informasi akuntansi” (Sawir, 2004:118).

“Teori sinyal (signaling theory) menjelaskan bahwa pada dasarnya

laporan keuangan dimanfaatkan perusahaan untuk memberi sinyal positif

maupun negative kepada pemakainya” (Sulistyanto, 2008:65). “Secara lebih

formal, pengaruh pemberian sinyal berasumsi bahwa terdapat asimetri

(ketidakseimbangan) informasi antara pihak manajemen dan para pemegang

saham” (Horne, 2007:253).

Berdasarkan penjelasan diatas, teori sinyal menekankan pada pentingnya

informasi yang dikeluarkan oleh perusahaan terhadap keputusan investasi

pihak di luar perusahaan. Teori sinyal menyatakan bahwa perusahaan yang

berkualitas baik dengan sengaja akan memberikan sinyal pada pasar, sehingga

pasar akan menentukan mana perusahaan yang berkualitas baik dan mana

salah satu informasi yang dapat dijadikan sinyal adalah pengumuman yang

dilakukan oleh suatu emiten.

Perusahaan yang yakin bahwa perusahaan tersebut mempunyai prospek

yang baik di masa mendatang akan cenderung mengomunikasikan berita

tersebut kepada para investor. Oleh karena itu, perusahaan yang berkualitas

tersebut akan member sinyal dengan cara menyampaikan laporan keuangan

perusahaan secara tepat waktu.

2.2 Ketepatan Waktu Publikasi Pelaporan Keuangan

Ketepatan waktu menunjukkan rentang waktu antara penyajian informasi

yang diinginkan serta frekuensi pelaporan informasi. Ketepatan waktu dalam

penyampaian laporan keuangan sangat berpengaruh terhadap kualitas laporan

keuangan, hal ini dikarenakan informasi yang tercantum dalam laporan keuangan

tersebut masih bersifat baru dan tidak out of date, sehingga dapat dijadikan

pedoman bagi investor bahwa laporan tersebut bersifat baik untuk menjadi dasar

pengambilan keputusan. Apabila infromasi disampaikan dalam waktu yang lama

maka akan menyebabkan informasi tersebut kehilangan nilai di dalam

mempengaruhi kualitas keputusan.

Ketepatan waktu penyajian laporan keuangan merupakan hal penting yang

harus diperhatikan oleh suatu perusahaan. Apabila penyelesaian penyajian laporan

keuangan terlambat atau tidak diperoleh saat dibutuhkan, maka relevansi dan

manfaat laporan keuangan untuk pengambilan keputusan akan berkurang

Kerelevanan suatu laporan keuangan dapat diperoleh apabila laporan

keuangan tersebut dapat disajikan dengan tepat waktu. Ketepatan waktu tidak

menjamin relevansi tetapi relevansi tidaklah mungkin tanpa adanya ketepatan

waktu. Maka dari itu, ketepatan waktu pelaporan sangat diperlukan untuk melihat

kualitas dan transparansi laporan keuangan.

Keterlambatan penyelesaian dapat disebabkan karena perusahaan berusaha

mengumpulkan informasi yang banyak untuk menjamin keandalan dari laporan

keuangan (SAK, 2002 : SAK kerangka dasar par 43). Dapat dikatakan bahwa

membuat laporan keuangan perusahaan mempertimbangan trade off antara

relevansi dan keandalan (reliabilitas) dari laporan keuangan tersebut (Kieso, 2002 :

51).

Dyer dan McHug menyatakan, ada tiga kriteria keterlambatan, yaitu: 1) Keterlambatan Audit (Auditor’s Report Lag)

Keterlambatan audit yaitu interval jumlah hari antara tanggal laporan keuangan sampai tanggal laporan auditor ditandatangani.

2)Keterlambatan Pelaporan (Reporting Lag)

Keterlambatan pelaporan yaitu interval jumlah hari antara tanggal laporan auditor ditandatangani sampai tanggal pelaporan oleh BEI. 3)Keterlambatan Total (Total Lag)

Keterlambatan total yaitu interval jumlah hari antara tanggal periode laporan keuangan sampai tanggal laporan dipublikasikan oleh BEI.

Tuntutan ketepatan waktu penyajian laporan keuangan juga diatur dalam

Undang-undang Nomor 8 Tahun 1995 tentang Pasar Modal yang dituangkan dalam

Keputusan Ketua BAPEPAM & LK nomor: Kep-460/BL/2008 tentang Kewajiban

Penyampaian Laporan Berkala Oleh Perusahaan Efek yang ditetapkan sejak

tanggal 10 November 2008, yang menyatakan bahwa laporan keuangan tahunan

disampaikan kepada BAPEPAM dan LK selambat-lambatnya pada akhir bulan

ke-3 (ketiga) setelah tanggal laporan keuangan tahunan. Dimana ditegaskan pula

bahwa laporan keuangan audit yang bersifat wajib dengan batas waktu 90 hari dari

akhir tahun sampai dengan tanggal diserahkannya laporan keuangan yang telah

diaudit kepada BAPEPAM & LK.

Oleh karena itu penyampaian laporan keuangan harus segera disajikan dalam

kurun waktu yang sudah ditentukan. Penyampaian pelaporan keuangan publik di

Indonesia telah diatur dalam Undang-Undang No.8 tahun 1995 tentang pasar

modal, yang telah diperbaharui dengan Peraturan Bapepam Nomor X.K.2,

Lampiran Keputusan Ketua Bapepam Nomor Kep-36/PM/2003 yang berlaku sejak

tanggal 30 September 2003 tentang kewajiban penyampaian laporan keuangan

berkala (akhir tahun dan tengah tahunan) yang disusun berdasarkan Standar

Akuntansi Keuangan (SAK) dari Ikatan Akuntan Indonesia.

2.3 Pelaporan Keuangan

Pelaporan keuangan berbeda dengan laporan keuangan. Laporan keuangan

hanyalah salah satu media dalam penyampaian informasi posisi dan keadaan suatu

entitas. Berbeda halnya dengan pelaporan keuangan. Pelaporan keuangan

merupakan proses akhir dalam proses akuntansi yang mempunyai peranan penting

bagi pengukuran dan penilaian kinerja sebuah perusahaan serta suatu media bagi

perusahaan untuk mengkomunikasikan berbagai informasi dan pengukuran secara

ekonomi mengenai sumber daya yang dimiliki serta kinerjanya kepada berbagai

Accounting Standards Board) juga menyatakan pelaporan keuangan harus

menyediakan informasi yang berguna baik bagi investor yang sudah ada maupun

investor potensial dan kreditor dan pemakai lainnya dalam mengambilan keputusan

investasi, kredit, dan keputusan sejenis yang rasional.

Pelaporan dan publikasi laporan keuangan tahunan yang diaudit dan laporan

tengah tahunan yang tidak diaudit adalah bersifat wajib, sedangkan penyampaian

laporan keuangan triwulan bersifat sukarela.

Tujuan dasar dari pelaporan keuangan adalah untuk menyediakan informasi

yang berguna. Hal ini merupakan hal rumit karena adanya beberapa alternatif

pelaporan. Dalam aktivitas pelaporan keuangan meliputi segala aspek yang

berkaitan dengan penyediaan dan penyampaian informasi keuangan. Aspek-aspek

tersebut antara lain :

1. Lembaga yang terlibat, misalnya penyusunan standar, badan

pengawas dari pemerintah atau pasar modal, organisasi profesi, dan

entitas pelapor

2. Peraturan yang berlaku termasuk PABU (Prinsip Akuntansi

Berterima Umum) atau GAAP (Generally Accepted Accounting

Principles).

Dalam Keputusan Ketua BAPEPAM dan LK nomor : Kep-460/BL/2008

tanggal 10 November 2008 juga mengatur perihal pelaporan laporan keuangan

kepada BAPEPAM dan LK selambat-lambatnya pada akhir bulan ke-3 setelah

kendala informasi yang relevan dan andal adalah tepat waktu, apabila terdapat

penundaan yang tidak semestinya dalam pelaporan, maka informasi yang

dihasilkan akan kehilangan relevansinya. Dengan demikian, pelaporan keuangan

mempunyai peranan penting karena pelaporan keuangan bertujuan sebagai suatu

acuan suatu perusahaan yang bermanfaat bagi sejumlah besar pemakai laporan

keuangan dalam pengambilan keputusan ekonomi.

2.4 Manfaat Laporan Keuangan

Menurut IAI (2004) ada beberapa pihak yang dapat merasakan manfaat laporan

keuangan, yang dapat dikelompokkan dalam 2 kelompok, yakni :

a. Pihak Internal, yaitu pengambil keputusan yang secara langsung berpengaruh terhadap kegiatan internal perusahaan.

1. Pengelola (direksi dan manajemen)

Laporan keuangan memberikan informasi yang digunakan dalam

pengambilan keputusan, evaluasi usaha yang sedang berjalan,

melakukan budgeting dan kontrol internal. Jika informasi keuangan

yang diberikan akurat, maka pengelola bisa mengambil keputusan

dengan jernih berdasarkan data-data yang dimiliki.

2. Karyawan

Karyawan akan tertarik dengan informasi keuangan yang terkait

dengan stabilitas dan profitabilitas perusahaaan. Hal ini memberikan

gambaran apakah perusahaan mampu memberikan balas jasa dan

menyediakan kesempatan bekerja dan berkarir untuk jangka waktu

b. Pihak Eksternal, yaitu pengambil keputusan yang berkaitan dengan berhubungan mereka dengan perusahaan.

1. Investor

Penanam modal berisiko dan penasehat mereka berkepentingan

dengan resiko yang melekat serta hasil pengembangan dari investasi

yang mereka lakukan. Mereka membutuhkan informasi untuk

membantu menentukan apakah harus membeli menahan atau

menjual investasi tersebut. Pemegang saham juga tertarik pada

informasi yang memungkinkan mereka untuk menilai kemampuan

perusahaan membayar deviden.

2. Pemberi Pinjaman (Kreditor)

Pemberi pinjaman tertarik dengan informasi keuangan yang

memungkinkan mereka untuk memutuskan apakah pinjaman serta

bunga dapat dibayar pada saat jatuh tempo. Laporan keuangan dapat

membantu pihak pemberi pinjaman untuk menentukan besar plafon,

bungan dan jangka waktu yang diberikan. Kreditor membutuhkan

informasi tentang profitabilitas dan stabilitas perusahaan untuk

menjawab beberapa pertanyaan seperti: apakah kita akan

meminjamkan uang? Jika ya, apa saja persyaratannya?

3. Pemasok dan Kreditor Usaha Lainnya

Pemasok dan krediotor usaha lain tertarik dengan informasi yang

memungkinkan mereka untuk memutuskan apakah jumlah yang

berkepentingan pada perusahaan dalam tenggang waktu yang lebih

pendek daripada pemberi pinjaman kecuali kalau sebagai pelanggan

utama mereka tergantung pada kelangsungan hidup perusahaan.

4. Pelanggan

Para pelanggan berkepentingan dengan informasi mengenai

kelangsungan hidup perusahaan terutama kalau mereka terlibat

dalam perjanjian jangka panjang dengan atau tergantung

perusahaan. Pelanggan yang loyal membutuhkan hubungan jangka

panjang dan langgeng.

5. Pemerintah

Pemerintah dan berbagai lembaga yang berada di bawah kekuasaan

berkepentingan dengan alokasi sumber daya dan arena ini

berkepentingan dengan aktivitas perusahaan mereka menetapkan

kebijakan pajak dan sebagai dasar untuk menyusun statistik

pendapatan nasional dan statistik lainnya.

6. Masyarakat

Perusahaan mempengaruhi anggota masyarakat dalam berbagai cara.

Sebagai contoh, perusahaan dapat memberikan kontribusi berarti

pada perekonomian nasional termasuk jumlah orang yang

dipekerjakan dan perlindungan kepada penanam modal domestik.

Laporan keuangan dapat membantu masyarakat dengan

menyediakan informasi kecenderungan (trend) dan perkembangan

2.5 Faktor - faktor yang Berpengaruh Terhadap Ketepatan Waktu Penyampaian Laporan Keuangan

Ada banyak faktor yang mempengaruhi ketepatan waktu penyampaian

laporan keuangan yang telah diaudit, baik faktor internal maupun eksternal.

Dalam penelitian ini, peneliti menggunakan empat (4) faktor saja yang

merupakan faktor efektif yang memberikan pengaruh besar terhadap ketepatan

waktu penyampaian laporan keuangan, yaitu:

2.5.1 Debt to equity ratio

Debt to equity ratio merupakan salah satu dari financial leverage

yaitu perbandingan total liabilities terhadap stock holder equity. Tingginya

debt to equity ratio mencerminkan tingginya resiko keuangan perusahaan.

Resiko keuangan perusahaan yang tinggi mengindikasikan bahwa

perusahaan mengalami kesulitan keuangan (financial distress) akibat

kewajiban yang tinggi. Wild (2005 : 215) menyatakan bahwa :

Rasio leverage keuangan (financial leverage ratio) mengukur hubungan antara total aktiva dengan modal ekuitas biasa yang digunakan untuk mendanai aktiva. Semakin besar proporsi aktiva yang dibiayai oleh modal ekuitas saham biasa, semakin rendah rasio leverage keuangan. Untuk perusahaan yang berhasil menggunakan leverage, rasio leverage keuangan yang tinggi meningkatkan pengembalian ekuitas. Sejalan dengan hal tersebut, risiko terkait dengan perubahan dalam profitabilitas lebih tinggi jika rasio leverage keuangan lebih tinggi.

perusahaan bergantung kepada kreditur dalam membiayai asset

perusahaan. Leverage mengacu pada jumlah pendanaan yang berasal dari

utang perusahaan kepada kreditur. Semakin tinggi tingkat leverage suatu

perusahaan, menunjukkan tingkat utang perusahaan tinggi. Selain itu

semakin tinggi tingkat leverage suatu perusahaan akan cenderung

mendapatkan tekanan untuk menyediakan laporan keuangan secepatnya

bagi pihak kreditor dan bagi para semua pihak yang membutuhkannya.

Kesulitan keuangan juga merupakan berita buruk (bad news) sehingga

perusahaan dengan kondisi seperti ini cenderung tidak tepat waktu dalam

pelaporan keuangan.

2.5.2. Liquidity ratio

Liquidity ratio mengacu pada ketersediaan sumber daya

(kemampuan) perusahaan untuk memenuhi kewajiban jangka pendeknya

yang telah jatuh tempo, dengan melihat aset lancar perusahaan relatif

terhadap hutang lancarnya. Likuiditas perusahaan dapat ditunjukkan

oleh besar kecilnya aktiva lancar, yaitu aktiva yang mudah untuk diubah

menjadi kas yang meliputi kas, surat berharga, piutang, persediaan.

Tingkat likuiditas yang tinggi pada sebuah perusahaan menunjukkan

bahwa perusahaan tersebut dapat memenuhi kewajiban jangka

pendeknya dengan baik, sedangkan tingkat likuiditas yang rendah

menunjukkan bahwa perusahaan tidak dapat memenuhi kewajiban

likuiditas adalah kemampuan suatu perusahaan untuk melunasi hutang

lancar dengan menggunakan aktiva lancar perusahaan. Sedangkan

menurut Agus Sartono (2001:114) berpendapat bahwa likuiditas

menunjukkan kemampuan perusahaan untuk memenuhi kewajiban

finansial yang berjangka pendek tepat pada waktunya.

Mudrajad (2002:279) menyatakan bahwa tujuan dan manfaat

likuiditas, antara lain seperti berikut:

1. Kemampuan untuk memprediksi kebutuhan dana diwaktu yang akan

datang.

2. Mencari sumber- sumber dana untuk mencukupi jumlah yang

dibutuhkan.

3. Melakukan penatausahaan dana dan arus dana masuk dan keluar

(cash flow).

Perusahaan yang memiliki likuiditas tinggi merupakan kabar baik

bagi perusahaan karena perusahaan tersebut memiliki kondisi keuangan

yang baik. Perusahaan yang memiliki kondisi keuangan yang baik

dengan tingkat likuiditas yang tinggi cenderung tepat waktu dalam

menerbitkan laporan keuangannya.

.

2.5.3 Ukuran Perusahaan

Salah satu faktor yang mempengaruhi ketepatan waktu

penyampaian laporan keuangan adalah ukuran perusahaan. Total aktiva

ukuran besar atau kecilnya sebuah perusahaan. Selain itu, besar kecilnya

perusahaan sebuah perusahaan juga dapat dilihat dari total penjualan,

kapitalisasi pasar, jumlah tenaga kerja, dan sebagainya. Semakin besar

hal tersebut, maka semakin besar pula ukuran sebuah perusahaan.

Owusu dan Anash (2000:7) menyatakan bahwa “perusahaan besar

menyampaikan laporan keuangan lebih cepat dibandingkan dengan

perusahaan kecil”. Karena menurut Dyer dan Mc Hug (dalam

Wirakusuma, 2004:1206) manajemen perusahaan besar, memiliki

dorongan untuk mengurangi penundaan audit dan penundaan

pengumuman laporan keuangan, karena perusahaan besar senantiasa

diawasi secara ketat oleh para investor, asosiasi perdagangan, dan oleh

agen regulator. Semakin besar perusahaan, maka semakin banyak dan

kompleks informasi yang terdapat di dalam perusahaan tersebut.

Dengan demikian, manajemen harus dapat mengolah informasi tersebut

dengan baik untuk dapat dilaporkan kepada pihak-pihak yang

berkepentingan.

Apabila manajemen tidak mengolah informasi tersebut dengan

baik, maka informasi yang dihasilkan tidak tepat waktu dan tidak

mencerminkan kondisi perusahaan. Dengan demikian dikatakan bahwa

ukuran perusahaan sebagai suatu faktor yang mempengaruhi ketepatan

waktu dalam penyampaian laporan keuangan.

Manajemen perusahaan akan menghasilkan laporan keuangan yang

akan memberikan informasi yang sangat bermanfaat bagi para

penggunanya. Karena informasi yang ada di dalam laporan keuangan

merupakan dasar pengguna laporan keuangan dalam mengambil

keputusan. Oleh karena itu, laporan keuangan tersebut harus disajikan

secara lengkap, akurat dan terpercaya. Selain itu, laporan keuangan juga

harus disajikan sesuai dengan ketentuan dan standar akuntansi yang

berlaku. Perusahaan akan menggunakan jasa Kantor Akuntan Publik

(KAP) dalam meningkatkan mutu dari informasi yang terdapat di dalam

laporan keuangan perusahaan.

Dalam meningkatkan mutu dan kredibilitas dari laporan keuangan,

perusahaan akan menggunakan auditor yang berasal dari kantor akuntan

publik yang besar serta memiliki reputasi atau nama baik. Kantor

akuntan publik yang memiliki kriteria seperti ini terdiri dari KAP yang

berafiliasi dengan kantor akuntan publik besar yang berlaku universal

yang dikenal dengan Big Four World Wide Accounting Four. The Big

Four adalah suatu kelompok kantor akuntan internasional yang

menangani bagian terbesar pekerjaan audit dari perusahaan-perusahaan

publik. Di Indonesia kategori KAP The Big Four terdiri dari:

1. KAP Deloitte Touche Thomatsu, yang bekerjasama dengan KAP

Osman, Ramli, Satrio dan rekan.

2. KAP Ernst and Young, yang bekerjasama dengan KAP Purwantono,

3. KAP Price Waterhouse Coopers, yang bekerjasama dengan KAP

Haryanto Sahari dan rekan.

4. KAP KPMG (Klynveld Peat Marwick Goerdeler), yang

bekerjasama dengan KAP Siddharta, Siddharta dan Widjaja

Kantor akuntan publik yang besar dapat menghasilkan kualitas

audit yang lebih baik dibandingkan kantor akuntan publik yang kecil.

Oleh karena itu, dapat disimpulkan bahwa perusahaan yang

menggunakan jasa kantor akuntan publik yang besar cenderung lebih

tepat waktu dalam menyampaikan laporan keuangannya yang telah

diaudit kepada publik.

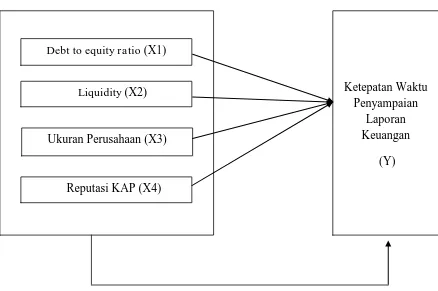

2.6 Kerangka Konseptual

Menurut Sugiyono (2004: 47), kerangka konseptual merupakan “penjelasan

sementara gejala-gejala yang menjadi objek permasalahan tentang hubungan antar

variabel, yakni variabel bebas dan variabel terikat yang disusun dari berbagai teori

yang telah diuraikan”. Berdasarkan tinjauan teoritis dan tinjauan penelitian

terdahulu, maka kerangka konseptual penelitian dapat digambarkan sebagai

Gambar 2.1 Kerangka Konseptual

2.6.1 Debt to equity ratio

Debt to equity ratio digunakan untuk mengukur tingkat leverage yaitu

perbandingan total hutang terhadap total modal sendiri yang dimiliki

perusahaan (Owusu dan Anash, 2000:10). Wahyu Adhy Noor (2010)

menyatakan bahwa tingkat leverage keuangan yang diukur dengan

menggunakan debt to equity ratio tidak mempunyai pengaruh terhadap

ketepatan waktu penyampaian laporan keuangan. Hasil pengujian ini sejalan

dengan penelitian Dwiyanti (2010) yang menyatakan bahwa debt to equity

ratio tidak berpengaruh terhadap ketepatan waktu penyampaian laporan

Debt to equity ratio (X1)

Liquidity (X2) Ketepatan Waktu

Penyampaian Laporan Keuangan

(Y) Ukuran Perusahaan (X3)

keuangan. Berdasarkan argumen tersebut, hipotesis awal yang dapat

dikembangkan adalah :

H1: Debt to equity ratio berpengaruh negatif terhadap ketepatan waktu

penyampaian laporan keuangan.

2.6.2 Liquidity ratio

Melalui variabel liquidity ratio akan ditunjukkan kemampuan sebuah

perusahaan untuk melunasi kewajiban/hutang lancar jangka pendeknya dengan

menggunakan aktiva lancar perusahaan. Rasio likuiditas mencerminkan

tingkat efektivitas yang dicapai oleh suatu operasional perusahaan. Penelitian

Hilmi dan Ali (2008) menghasilkan bukti empiris bahwa likuiditas mempengaruhi

ketepatan waktu penyampaian laporan keuangan perusahaan. Perusahaan yang

yang memiliki tingkat likuiditas yang tinggi menunjukkan bahwa perusahaan

tersebut memiliki kemampuan yang tinggi dalam melunasi kewajiban jangka

pendeknya.

Perusahaan yang memilki tingkat likuiditas yang tinggi cenderung tepat

waktu dalam penyampaian laporan keuangan karena tingkat kelancaran

(liquid) perusahaan merupakan salah satu aspek yang penting untuk dijadikan

bahan pertimbangan bagi para investor dan kreditor. Maka dari itu, maka

hipotesis awal yang diambil adalah:

H2 : Liquidity ratio berpengaruh positif terhadap ketepatan waktu

2.6.3 Ukuran Perusahaan

Salah satu atribut yang dapat dihubungkan dengan ketepatan waktu

penyampaian laporan keuangan adalah ukuran perusahaan. Ukuran perusahaan

dapat dinilai dari beberapa aspek, seperti total nilai asset, total penjualan,

kapitalisasi pasar, jumlah tenaga kerja dan sebagainya. Namun pada penelitian

ini, ukuran perusahaan ditentukan dari total aktiva perusahaan. Perusahaan

besar sering berargumen untuk lebih cepat dalam menyampaikan laporan

keuangan karena beberapa alasan. Karena perusahaan besar memiliki lebih

banyak sumber daya, lebih banyak staf akuntansi dan sistem informasi yang

canggih dan memiliki sistem pengendalian intern yang kuat dan perusahaan

besar mendapat pengawasan yang lebih dari investor dan regulator serta lebih

menjadi sorotan publik.

Penelitian yang dilakukan oleh Kiky Lusiana Kusumosari (2015)

menunjukkan bahwa ukuran perusahaan secara positif berpengaruh terhadap

ketepatan waktu pelaporan keuangan. Pendapat ini sejalan dengan penelitian

yang dilakukan oleh Dhea Tiza Marathani (2012) bahwa ukuran perusahaan

berpengaruh secara parsial terhadap ketepatan waktu, sehingga dapat

disimpulkan bahwa:

H3: Ukuran perusahaan berpengaruh positif terhadap ketepatan waktu

penyampaian laporan keuangan.

2.6.4 Reputasi KAP

Suatu laporan keuangan atau informasi akan kinerja perusahaan harus

kemudian menggunakan jasa kantor akuntan publik (KAP) untuk

melaksanakan pekerjaan audit terhadap laporan keuangan perusahaan. Untuk

meningkatkan kredibilitas dari laporan itu, perusahaan menggunakan jasa

kantor akuntan publik yang mempunyai reputasi atau nama baik. Kualitas

audit laporan keuangan dapat dilihat dari reputasi KAP yang dimilikinya. Hal

ini biasanya ditunjukkan dengan kantor akuntan publik yang berafiliasi dengan

kantor akuntan publik besar yang berlaku universal yang dikenal dengan Big

Four Worldwide Accounting Firm (Big 4).

Hal ini tentunya mempengaruhi ketepatan waktu dalam penyelesaian

audit laporan keuangan sehingga dapat dilihat bahwa reputasi KAP

berpengaruh positif terhadap ketepatan waktu penyampaian laporan keuangan.

Hal ini sejalan dengan penelitian yang dilakukan oleh Dhea Tiza Marathani

(2012) yang menyatakan bahwa reputasi KAP berpengaruh secara parsial

terhadap ketepatan waktu pelaporan keuangan.

H4: Reputasi KAP berpengaruh positif terhadap ketepatan waktu penyampaian

laporan keuangan.

2.7 Hipotesis Penelitian

Menurut Hanafiah (2003:19), hipotesis merupakan “suatu pernyataan

sementara yang maenjadi dasar tentang bagaimana fakta-fakta tersebut akan

diiterpretasikan dan dijelaskan”. Berdasarkan perumusan masalah dan kerangka

konseptual yang telah dikemukakan, maka hipotesis dalam penelitian ini adalah

Debt to equity ratio, liquidity, ukuran perusahaan dan reputasi KAP

berpengaruh secara parsial dan simultan terhadap ketepatan waktu

penyampaian laporan keuangan perusahaan ke publik.

2.8 Tinjauan Penelitian Terdahulu

Studi empiris yang dilakukan oleh beberapa peneliti terdahulu mengenai

kaitan antara beberapa indikator pengukuran nilai perusahaan telah banyak

dilakukan di Indonesia. Beberapa penelitian tersebut antara lain:

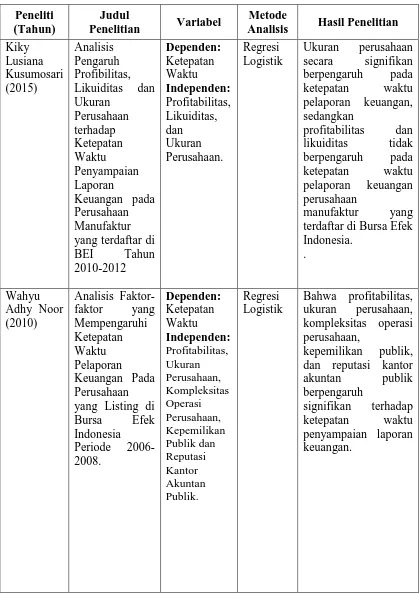

Penelitian yang dilakukan oleh Hilmi dan Ali (2008) yang berjudul “Analisis

Faktor-faktor yang Mempengaruhi Ketepatan Waktu Penyampaian Laporan

Keuangan (Studi Empiris pada Perusahaan-perusahaan yang Terdaftar di BEJ

Periode 2004-2006)” menunjukkan bahwa profitabilitas, likuiditas, kepemilikan

publik, dan reputasi KAP memiliki pengaruh yang signifikan, sedangkan leverage,

ukuran perusahaan, dan opini auditor tidak memiliki pengaruh yang signifikan

terhadap ketepatan waktu.

Wahyu Adhy Noor (2010) melakukan penelitian yang berjudul “Analisis

Faktor-faktor yang Mempengaruhi Ketepatan Waktu Pelaporan Keuangan Pada

Perusahaan yang Listing di Bursa Efek Indonesia Periode 2006-2008”. Variabel

yang digunakan dalam penelitian ini adalah profitabilitas, ukuran perusahaan,

kompleksitas operasi perusahaan, kepemilikan publik, dan reputasi kantor akuntan

publik. Dari hasil penelitian ini menunjukkan bahwa profitabilitas, ukuran

perusahaan, kompleksitas operasi perusahaan, kepemilikan publik, dan reputasi

penyampaian laporan keuangan. Berbeda dengan penelitian yang dilakukan oleh

Hilmi dan Ali (2008) yang menyatakan bahwa ukuran perusahaan tidak

berpengaruh terhadap ketepatan waktu.

Sedangkan penelitian yang dilakukan oleh Dhea Tiza Marathani (2012) yang

berjudul “Faktor-Faktor yang Mempengaruhi Ketepatan Waktu Penyampaian

Laporan Keuangan (Studi Empiris pada Perusahaan Manufaktur yang Terdaftar di

Bursa Efek Indonesia Tahun 2010-2012), mengidentifikasikan bahwa rasio

profitabilitas, likuiditas, ukuran perusahaan, dan leverage secara masing-masing

(parsial) berpengaruh atau signifikan terhadap ketepatan waktu publikasi laporan

keuangan ke publik, sedangkan opini audit dan kualitas auditor (KAP) tidak

berpengaruh positif dan signifikan terhadap ketepatan waktu publikasi laporan

keuangan ke publik. Hasil penelitian ini berbeda dengan yang dilakukan oleh Hilmi

dan Ali (2008) dan Wahyu Adhy Noor (2010) yang menyatakan bahwa reputasi

KAP berpengaruh terhadap ketepatan waktu penyampaian laporan keuangan dan

sependapat dengan penelitian Hilmi dan Ali (2008) yang menyatakan bahwa opini

auditor tidak berpengaruh terhadap ketepatan waktu penyampaian laporan

keuangan.

Kiky Lusiana Kusumosari (2015) melakukan penelitian mengenai ketepatan

waktu penyampaian laporan keuangan pada perusahaan manufaktur yang terdaftar

di BEI selama periode 2010-2012. Variabel independen yang digunakan dalam

penelitian ini adalah profitabilitas, likuiditas dan ukuran perusahaan. Hasil

penelitian ini mengindentifikasi bahwa ukuran perusahaan secara signifikan

dan likuiditas tidak berpengaruh pada ketepatan waktu pelaporan keuangan

perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia. Berbeda dengan

penelitian yang dilakukan oleh Dwiyanti (2010) yang berjudul “Analisis Faktor-faktor

yang Mempengaruhi Ketepatan Waktu Pelaporan Keuangan pada Perusahaan Manufaktur yang Terdaftar di BEI” menunjukkan bahwa profitabilitas dan struktur kepemilikan

berpengaruh positif, sedangkan debt to equity, kualitas auditor, dan pergantian auditor tidak berpengaruh terhadap ketepatan waktu. Hasil penelitian ini tidak sejalan dengan Kiky Lusiani yang menyatakan faktor profitabilitas tidak berpengaruh terhadap ketepatan waktu penyampaian laporan keuangan.

Ringkasan penelitian terdahulu yang telah diuraikan diatas dapat dilihat pada

Peneliti perusahaan, dan opini auditor tidak memiliki pengaruh yang sedangkan opini audit dan kualitas auditor

Sumber: Data diolah penulis (2016)

Tabel 2.1 menunjukkan telah ada penelitian sejenis pada waktu sebelumnya

dan melalui penelitian-penelitian terdahulu yang tercantum pada tabel tersebut

inilah yang menjadi masukan bagi peneliti dalam melakukan penelitian yang

sejenis. Melalui kesimpulan dan saran yang telah diberikan oleh peneliti-peneliti

terdahulu, maka ini menjadi bahan pertimbangan bagi peneliti dalam melakukan

penelitian. Pada tabel tersebut dapat dilihat bahwa hampir semua peneliti terdahulu

memberikan saran untuk menambah jangka waktu penelitian, menggunakan