BAB IV

KEBIJAKAN PENDAPATAN, BELANJA DAN PEMBIAYAAN

DAERAH

Struktur Anggaran Pendapatan dan Belanja Daerah (APBD) terdiri dari

Pendapatan, Belanja dan Pembiayaan Daerah. Menurut Undang-Undang

Nomor 23 Tahun 2014 tentang Pemerintahan Daerah, Pendapatan Daerah

adalah semua hak daerah yang diakui sebagai penambah nilai kekayaan

bersih dalam periode tahun anggaran yang bersangkutan, sedangkan Belanja

Daerah adalah semua kewajiban daerah yang diakui sebagai pengurang nilai

kekayaan bersih dalam periode tahun anggaran yang bersangkutan, serta

Pembiayaan adalah setiap penerimaan yang perlu dibayar kembali dan/atau

pengeluaran yang akan diterima kembali, baik pada tahun anggaran yang

bersangkutan maupun pada tahun-tahun anggaran berikutnya.

4.1 Kebijakan Pendapatan Daerah

1 Pajak Daerah

a) Peningkatan Pelayanan Pajak Daerah

Mewujudkan pelayanan publik yang baik (excellent service), terpercaya, transparan dan inovatif, melakukan Optimalisasi pemungutan pajak daerah melalui kegiatan sosialisasi untuk meningkatkan kepatuhan pajak masyarakat serta peningkatan

kualitas pelayanan publik melalui pengembangan

sarana/prasarana pelayanan yang berbasis Teknologi Informasi agar pelayanan yang diberikan menjadi semakin cepat, mudah, transparan dan dekat pada masyarakat. Berbagai alternatif/ model pilihan pelayanan pembayaran pajak kendaraan bermotor yang telah dilakukan diantaranya adalah Samsat Link, Samsat Drive Thru, Samsat Corner, Samsat Payment Point, Mobil Samsat Keliling, e-Samsat, ATM Samsat Jawa Timur serta yang terbaru adalah STNK Online, yaitu Pembayaran PKB dan Pelayanan Pengesahan STNK 5 Tahunan dan Sumbangan Wajib Dana Kecelakaan Lalu Lintas Jalan serta Retribusi Parkir Berlangganan, yang sebelum adanya inovasi pelayanan ini hanya dapat dilakukan di wilayah KB Samsat Domisili, saat ini Pelayanan tersebut sudah dapat dilakukan pada seluruh KB Samsat di Jawa Timur.

b) Peningkatan Law Enforcement

A. Penyampaian Surat Perpajakan sesuai dengan Peraturan Perundangan, dengan Tahapan sebagai berikut :

SKPD (Surat Ketetapan Pajak daerah), untuk

menginformasikan jumlah pajak terutang sejak tanggal jatuh tempo;

STPD (Surat Tagihan Pajak Daerah), untuk menagih Pajak terhutang, sejak 31 hari setelah Jatuh Tempo Pajak, dengan disertai Sanksi Adminsitratif, berupa Bunga sebesar 2% (dua persen) setiap bulan untuk paling lama 15 (lima belas) bulan;

(SP 1) Surat Peringatan 1, untuk menagih Pajak Terhutang sejak 45 hari setelah Jatuh Tempo Pajak;

(SP 2) Surat Peringatan 2, untuk menagih Pajak Terhutang sejak 66 hari setelah Jatuh Tempo Pajak;

Surat Paksa kepada Wajib Pajak yang belum melakukan

kewajiban pembayaran pajaknya sejak 87 hari setelah jatuh tempo.

B. Pelaksanaan Operasi Gabungan dengan Instansi terkait yang dilakukan bersama dengan Pelayanan Samsat keliling, sehingga Wajib Pajak yang terlambat melakukan pembayaran pajaknya, dapat langsung melakukan pembayaran Pajak Daerah yang terhutang.

c) Intensifikasi Pajak Daerah

Upaya Intensifikasi dilakukan dalam batas yang yang ditentukan oleh Undang-Undang Pajak Daerah, hal ini dilakukan dengan

mempertimbangkan kondisi perekonomian dengan lebih

memperhitungkan potensi, kendala, kondisi masyarakat, selain itu

upaya Intensifikasi dilakukan melalui SPKPKB (Surat

Pemberitahuan Kewajiban Pemilik Kendaraan Bermotor) secara Elektronis, yaitu sebuah program sosialisasi perpajakan daerah yang menginformasikan mengenai kewajiban pembayaran pajak kendaraan bermotor, berikut nominal pajak kendaraan bermotor yang terutang, sebelum tanggal jatuh tempo Pajak Daerah dilakukan dengan menggunakan media Elektronis (SMS Push). Diharapkan Wajib Pajak dapat lebih sadar akan kewajiban membayar pajak tepat waktu.

d) Ekstensifikasi Pajak Daerah

4.1.1 Target Pendapatan Daerah.

Berdasarkan proyeksi kondisi perekonomian tahun 2015 dan 2016 serta kebijakan umum pendapatan maka proyeksi Pendapatan Daerah tahun 2017 ditargetkan sebesar Rp. 23.520.469.013.606,00 atau naik 3,78 persen

terhadap Penetapan Perda APBD Tahun Anggaran 2016 sebesar Rp. 22.663.137.346.213,00. Secara lebih rinci, target Pendapatan Daerah

Tahun Anggaran 2017 adalah sebagai berikut:

1. Target Pendapatan Asli Daerah sebesar Rp. 14.844.633.633.406,00, terdiri dari:

a. Target Pajak Daerah sebesar Rp 12.129.000.000.000,00 b. Target Retribusi Daerah sebesar Rp 116.983.858.000,00

c. Target Hasil Pengelolaan Kekayaan Daerah Yang Dipisahkan sebesar Rp 368.333.421.106,00

d. Target Lain-Lain Pendapatan Asli Daerah Yang Sah sebesar Rp 2.230.316.354.300,00

2. Target Dana Perimbangan sebesar

a. Target Dana Bagi Hasil Pajak / Bukan Pajak sebesar

Rp 1.673.420.408.200,00

b. Target Dana Alokasi Umum sebesar Rp 1.672.878.372.000,00 c. Target Dana Alokasi Khusus sebesar Rp 5.329.536.600.000,00

3. Diasumsikan belum ada pendapatan yang bersumber dari Lain-Lain Pendapatan Daerah Yang Sah.

4.1.2 Upaya Pemerintah Daerah dalam Mencapai Target Pendapatan

Daerah

1 Penyampaian Pemberitahuan Kewajiban Pemilik Kendaraan

Bermotor secara Elektronis kepada Wajib Pajak sebelum jatuh tempo Pajak Daerah, melalui SMS Push;

2 Pengembangan metode Pembayaran Pajak melalui Penambahan

Kerjasama dengan Lembaga Keuangan (pihak Leasing dan Otoritas Jasa Keuangan )/ Perbankan dan Jasa layanan Swasta (Jasa Retail);

3 Penambahan Metode Pembayaran pada Mesin ATM Samsat;

4 Penyempurnaan Sistem Aplikasi Administrasi Retribusi Daerah;

5 Pembayaran Pajak Kendaraan Bermotor (PKB) melalui Payment

Point Online Bank (PPOB);

6 Pembayaran Pajak Kendaraan Bermotor melalui 1.050 Kantor Pos

Cabang di seluruh Jawa Timur, dalam rangka memperluas Tax Coverage Pembayaran Pajak di daerah pelosok di seluruh Jawa Timur.

4.2 Kebijakan Belanja Daerah

Pengalokasian Belanja Daerah oleh Pemerintah Provinsi Jawa Timur

untuk Tahun Anggaran 2017 disesuaikan dengan asumsi dasar ekonomi

makro, kebutuhan penyelenggaraan daerah, kebutuhan pembangunan, dan

mengikuti ketentuan perundangan yang berlaku. Kebijakan terkait Belanja

4.2.1 Kebijakan terkait Pemenuhan Belanja Mengikat dan Belanja Wajib (Pasal 106 Peraturan Menteri Dalam Negeri Nomor 13 Tahun 2006) :

1 Memenuhi Belanja Mengikat yaitu belanja yang dibutuhkan secara terus-menerus dan dialokasikan oleh Pemda dengan jumlah yang cukup untuk keperluan setiap bulan dalam tahun anggaran bersangkutan seperti Belanja Pegawai, Belanja Barang dan Jasa.

2 Memenuhi Belanja Wajib yaitu belanja untuk terjaminnya

kelangsungan pemenuhan pendanaan pelayanan dasar masyarakat antara lain : Pendidikan dan Kesehatan dan/atau melaksanakan kewajiban kepada pihak ketiga.

4.2.2 Kebijakan terkait Pemenuhan Belanja Prioritas dalam pencapaian visi dan misi RPJMD :

1 Melaksanakan Program Unggulan dan Program Prioritas dalam

rangka pencapaian Visi dan Misi RPJMD.

2 Melaksanakan sasaran dan prioritas pembangunan tahun 2017

sesuai dengan arah kebijakan pembangunan tahun ketiga yang tertuang di dalam RPJMD.

3 Mengedapankan program-program yang menunjang pertumbuhan

ekonomi, peningkatan penyediaan lapangan kerja dan upaya pengentasan kemiskinan.

4 Melaksanakan program-program yang mendukung pencapaian 9

prioritas pembangunan nasional (Nawa Cita) sebagaimana

diamanatkan pada RPJMN 2015 - 2019 serta pemenuhan ketentuan perundang-undangan.

5 Melaksanakan pendampingan terhadap program-program

pemerintah pusat serta program-program yang didanai oleh Lembaga Keuangan Internasional.

6 Mengakomodir seluruh program pembangunan yang dijaring melalui

Aspirasi Masyarakat dalam Musrenbang.

7 Mengakomodir Hasil telaahan pokok-pokok pikiran DPRD, yang

merupakan hasil kajian permasalahan pembangunan daerah yang diperoleh dari DPRD berdasarkan risalah rapat dengar pendapat dan/atau rapat hasil penyerapan aspirasi melalui reses yang dituangkan dalam Laporan Hasil Reses DPRD Provinsi Jawa Timur. 4.2.3 Kebijakan terkait pengalokasian belanja penyelenggaraan Urusan Wajib

Pelayanan Dasar Pemerintah Daerah (Pasal 12 Undang-Undang Nomor 23 Tahun 2014):

1 Pendidikan

2 Kesehatan

3 Pekerjaan umum dan penataan ruang

4 Perumahan rakyat dan kawasan permukiman

5 Ketenteraman, ketertiban umum, dan pelindungan masyarakat

6 Sosial

Tahun 2016, Peraturan Menteri Dalam Negeri Nomor 32 Tahun 2011, dan Peraturan Menteri Dalam Negeri Nomor 13 Tahun 2006) :

1 Hibah adalah pemberian uang/barang atau jasa dari pemerintah

daerah kepada pemerintah atau pemerintah daerah lainnya, perusahaan daerah, masyarakat dan organisasi kemasyarakatan, yang secara spesifik telah ditetapkan peruntukannya, bersifat tidak wajib dan tidak mengikat, serta tidak secara terus menerus yang bertujuan untuk menunjang penyelenggaraan urusan pemerintah daerah.

2 Bantuan sosial adalah pemberian bantuan berupa uang/barang dari pemerintah daerah kepada individu, keluarga, kelompok dan/atau masyarakat yang sifatnya tidak secara terus menerus dan selektif yang bertujuan untuk melindungi dari kemungkinan terjadinya resiko sosial.

3 Bantuan keuangan digunakan untuk menganggarkan bantuan

keuangan yang bersifat umum atau khusus dari provinsi kepada kabupaten/kota, pemerintah desa, dan kepada pemerintah daerah Iainnya atau dari pemerintah kabupaten/kota kepada pemerintah desa dan pemerintah daerah Iainnya dalam rangka pemerataan dan/atau peningkatan kemampuan keuangan.

4 Belanja tidak terduga merupakan belanja untuk kegiatan yang

sifatnya tidak biasa atau tidak diharapkan berulang seperti penanggulangan bencana alam dan bencana sosial yang tidak diperkirakan sebelumnya, termasuk pengembalian atas kelebihan penerimaan daerah tahun-tahun sebelumnya yang telah ditutup.

4.3 Kebijakan Pembiayaan Daerah

Kebijakan Pembiayaan Daerah diarahkan untuk mengalokasikan

potensi pembiayaan netto, yaitu selisih lebih antara penerimaan pembiayaan

dengan pengeluaran pembiayaan daerah, sebagai sumber penerimaan daerah

dan digunakan untuk memenuhi kebutuhan alokasi belanja daerah dalam

prinsip penyusunan anggaran berimbang.

4.3.1 Rencana Penerimaan Pembiayaan

Sumber Penerimaan Pembiayaan berasal dari Sisa Lebih Perhitungan Anggaran (SiLPA) Tahun 2016 yang diperkirakan akan mencapai Rp. 715.000.000.000,00. Perkiraan SiLPA 2016 tersebut akan digunakan untuk memenuhi kebutuhan alokasi belanja daerah.

4.3.2 Rencana Pengeluaran Pembiayaan Daerah

Pengeluaran Pembiayaan Daerah diarahkan untuk

4.4 Ringkasan RAPBD 2017

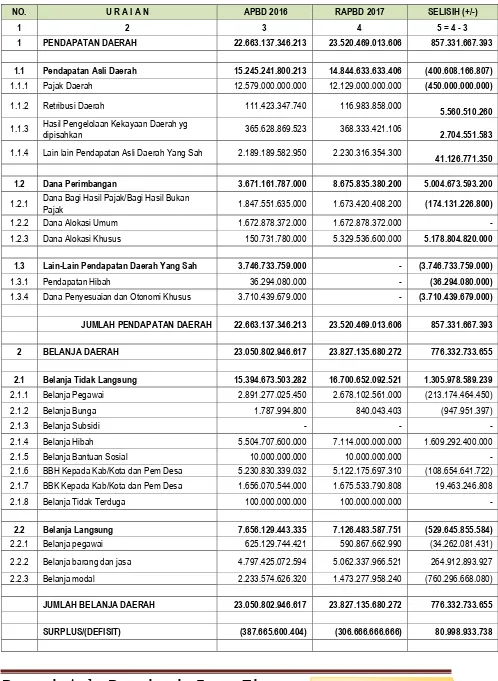

Berdasarkan kebijakan dan proyeksi Pendapatan Daerah, Belanja Daerah dan Pembiayaan Daerah, maka secara ringkas dapat disampaikan Ringkasan RAPBD 2017 sebagaimana tercantum pada tabel berikut:

Tabel 4.1

Persandingan Ringkasan Perda APBD 2016 dan Rancangan APBD Tahun Anggaran 2017

1.1.3 Hasil Pengelolaan Kekayaan Daerah yg

dipisahkan 365.628.869.523 368.333.421.106

1.2.1 Dana Bagi Hasil Pajak/Bagi Hasil Bukan

Pajak 1.847.551.635.000 1.673.420.408.200 (174.131.226.800)

SURPLUS/(DEFISIT) (387.665.600.404) (306.666.666.666) 80.998.933.738

NO. U R A I A N APBD 2016 RAPBD 2017 SELISIH (+/-) 3 PEMBIAYAAN DAERAH 387.665.600.404 306.666.666.666 (80.998.933.738)

3.1 Penerimaan Pembiayaan Daerah 1.095.998.933.738 715.000.000.000 (380.998.933.738)

3.1.1 Sisa Lebih Perh. Angg. TA Sebelumnya

(SILPA) 1.095.998.933.738 715.000.000.000 (380.998.933.738)

JUMLAH PENERIMAAN PEMBIAYAAN

DAERAH 1.095.998.933.738 715.000.000.000 (380.998.933.738)

3.2 Pengeluaran Pembiayaan Daerah 708.333.333.334 408.333.333.334 (300.000.000.000)

3.2.1 Pembentukan Dana Cadangan 300.000.000.000 200.000.000.000 (100.000.000.000) 3.2.2 Penyertaan Modal (Investasi Daerah) - - -

3.2.3 Pembayaran Pokok Utang 8.333.333.334 8.333.333.334 -

3.2.4 Pemberiaan Pinjaman Daerah 400.000.000.000 200.000.000.000 (200.000.000.000)

JUMLAH PENGELUARAN PEMBIAYAAN

DAERAH 708.333.333.334 408.333.333.334

(300.000.000.000)

PEMBIAYAAN NETTO 387.665.600.404 306.666.666.666 (80.998.933.738)

3.3 Sisa Lebih Pembiayaan Anggaran Tahun