i

Muhammad Said Hannaf 145020501111025

MATA

KULIAH EKONOMI UANG DAN BANK

EFEKTIVITAS KEBIJAKAN BI RATE TERHADAP PENENTUAN SUKU BUNGA PERBANKAN DI INDONESIA

Dosen : Vietha Devia SS., ME

Disusun Oleh :

Program Studi Ekonomi Islam Jurusan Ilmu Ekonomi Fakultas Ekonomi dan Bisnis

Universitas Brawijaya Malang

ii

KATA PENGANTAR

Puji syukur kita panjatkan kepada Allah yang Tuhan yang Maha Kuasa, karena

berkat pertolongan melalui doa kepada-Nya kita serta usaha dapat menyelesaikan

tugas Ujian Akhir Semester pada penelitian singkat ini. Saya ucapkan terima kasih

kepada ibu Vietha Devia selaku dosen mata kuliah Ekonomi Uang dan

Bank atas bimbingannya.

Kami menyadari ini membuka saran dan kritik yang membangun untuk

meningkatkan kualitas Paper inioleh para pembaca sekalian.

iii

Inflation Targeting Framework (ITF) Sebagai Dasar BI Rate dan Bagian

Kerangka Kebijakan Moneter 5

KebijakanBI Rate terhadap Suku Bunga Bank Umum 6

Pengaruh Struktur Pasar Perbankan di Indonesia terhadap Penentuan Suku

Bunga 7

Pembentukan Suku Bunga Perspektif Perbankan 8

Kerangka Penelitian 13

BAB III METODE PENELITIAN

Jenis Penelitian 15

Metode Pengumpulan Data dan Sumber Data 15

Metode Analisis Data 15

BAB IV PEMBAHASAN

Dilema Perbankan dalam Penetapan Suku Bunga 16

BAB V PENUTUP

Kesimpulan 21

Saran 21

iv

DAFTAR GAMBAR

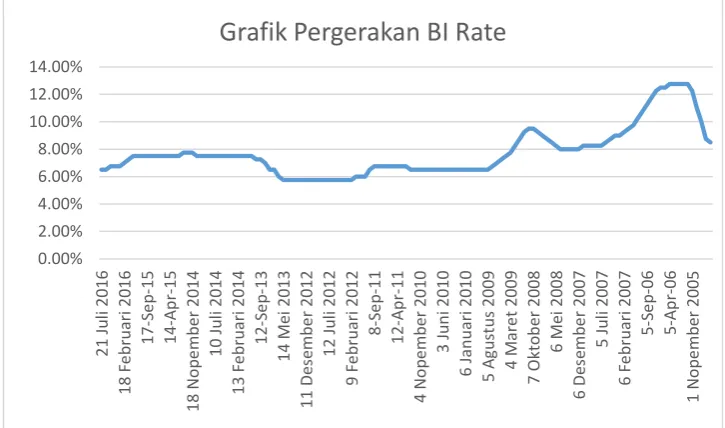

Gambar 1.1. Grafik Pergerakan BI Rate 2

Gambar 1.2. Grafik Suku Bungan Bank Umum 3

Gambar 2.1. Kerangka Kebijakan Moneter 5

Gambar 2.2. Lima Jalur Transmisi Moneter 6

Gambar 2.3. Kurva MC, MR dan Penawaran Kredit 10

Gambar 2.4. Kurva NMR, NIE dan Permintaan Deposito 10

Gambar 2.5. Kurva Keseimbangan Pasar Kredit 11

Gambar 2.6. Kurva Keseimbangan Pasar Deposito 11

Gambar 2.7. Kurva Keseimbangan Kredit dan Deposito 12

Gambar 4.1. Responden Bank Pusat dalam Penentuan Suku Bunga 19

v

Abstrak

Perbankan merupakan lembaga intermediasi yang berfungsi sebagai lembaga penyalur dana dari pihak yang kelebihan kepada pihak yang kekurangan dana. Peran perbankan yang vital didukung dengan seperangkat regulasi untuk mendukung keteraturan bank. peran perbankan dalam perekonomian sebagai intermediasi uang berhubungan dengan proses penciptaan uang. Bank Indonesia, pada saat ini merumuskan kebijakan, yakni BI Rate, Instrumen ini berfungsi sebagai alat untuk pencapaian tujuan akhir pencapaian target inflasi (ITF). Namun perubahan BI Rate tidak diikuti dengan penurunan suku bunga bank. Sehingga transmisi kebijakan moneter melalui suku bunga tidak secepat jalur transmisi yang lainnya. Penelitian ini menjawab persoalan lemahnya respon perubahan suku bunga bank terhadap BI Rate. Penelitian ini menggunakan penelitian kualitatif deskriptif dengan studi literatur. Penelitian ini menemukan bahwa kekakuan suku bunga bank disebabkan faktor internal, risiko kredit, NPL, amortisasi kerugian periode sebelumnya, biaya overhead dan biaya dana yang tinggi. Rekomendasi diperlukan suku bunga acuan yang mempertimbangkan keputusan bank dalam menentukan suku bunga. Sehingga suku bunga bank dapat mentransmisikan suku bunga acuan dengan lebih cepat.

1

EFEKTIVITAS KEBIJAKAN BI RATE TERHADAP PENENTUAN SUKU BUNGA PERBANKAN DI INDONESIA

BAB I PENDAHULUAN 1.1. Latar Belakang

Perbankan merupakan lembaga intermediasi yang berfungsi sebagai

lembaga penyalur dana dari pihak yang kelebihan kepada pihak yang

kekurangan dana. Keberadaan perbankan sebagai sub sistem dalam

perekonomian suatu negara memiliki peranan yang cukup penting. Peran

perbankan dalam kehidupan masyarakat sebagian besar melibatkan

jasa-jasa dari sektor perbankan.

Peran perbankan yang vital didukung dengan seperangkat regulasi

untuk mendukung keteraturan bank. peran perbankan dalam perekonomian

sebagai intermediasi uang berhubungan dengan proses penciptaan uang,

khususnya uang giral. Lebih lanjut, seperangkat instrumen dan kebijakan

diambil oleh Bank Indonesia sebagai bank sentral, untuk mengatur peran

bank dalam penciptaan uang dan pengendalian tingkat inflasi (Inflation

Targeting Framework).

Bank Indonesia, pada saat ini merumuskan kebijakan, yakni BI Rate,

Instrumen ini berfungsi sebagai alat untuk pencapaian tujuan akhir

pencapaian target inflasi (ITF), yang mana kebijakan perubahan BI Rate,

memerlukan waktu time lag dan sangat kompleks untuk mencapai tingkat

inflasi yang ditargetkan. Respon ini juga melihat kondisi yang terjadi pada

masing-masing pelaku disektor keuangan dan sektor riil.

BI Rate sebagai alat utama untuk mengendalikan suku bunga secara

teoretis harus diikuti oleh perubahan kebijakan suku bunga pada perbankan

umum. Namun menurut studi yang dilakukan oleh Bank Indonesia

mengenai Efektifitas Penurunan BI-Rate terhadap Penurunan Suku Bunga

Perbankan Daerah Maluku. Survei ini dilakukan beberapa bulan setelah

menurunkan BI-rate hingga berada pada level 7,25 % pada awal Mei 2009.

2

Rakyat yang dilakukan pada akhir Mei 2009, kebijakan penurunan BI Rate

ini tidak direspon. BI telah melakukan penurunan dan kenaikan, dapat

dilihat dalam grafik.

Berdasarkan data yang diterbitkan oleh Bank Indonesia menunjukkan,

penetapan BI Rate cenderung stabil dikisaran 4-7% sejak kebijakan ini

digulirkan pada tahun 2005. Sejak bulan Agustus 2016, BI memperbarui

kebijakan dengan BI 7 Day Repo Rate yang mana nilainya berubah setiap

tujuh hari/sepekan sekali. Pada saat ini dalam proses transisinya BI Rate

tetap digunakan sebagai acuan, sedangkan BI 7 Day Repo Rate hanya

digunakan sebagai acuan pasar uang antar bank.

Gambar 1.1. Sumber: Bank Indonesia, diolah

Lebih lanjut jika dibandingkan antara suku bunga kredit perbankan

umum nilainya hampir dua kali lipat dibandingkan BI Rate yang ditetapkan

(dapat dilihat pada grafik 1.2.) Tentunya ini berdasarkan kebijakan

masing-masing bank, namun yang perlu dicermati adalah perubahan BI Rate

sebagai acuan suku bunga terhadap stabilitas perbankan nasional.

3

Gambar 1.2. Sumber: Badan Pusat Statistik, diolah

Kondisi perbankan secara umum berpengaruh pada kecepatan time

lag ini. Apabila perbankan melihat risiko perekonomian cukup tinggi, respon

perbankan terhadap penurunan suku bunga BI rate biasanya sangat

lambat. Juga, apabila perbankan sedang melakukan konsolidasi untuk

memperbaiki permodalan, penurunan suku bunga kredit dan meningkatnya

permintaan kredit belum tentu direspon dengan menaikkan penyaluran

kredit. Di sisi permintaan, penurunan suku bunga kredit perbankan juga

belum tentu direspon oleh meningkatnya permintaan kredit dari masyarakat

apabila prospek perekonomian sedang lesu. Kesimpulannya, kondisi sektor

keuangan, perbankan, dan kondisi sektor riil sangat berperan dalam

menentukan efektif atau tidaknya proses transmisi kebijakan moneter.

Proses transmisi moneter ini sebagai makroprudential approach menjadi

pertanda atas efektifnya kebijakan BI Rate.

Terakhir, dengan argumentasi diatas, maka paper ini bertujuan untuk

menjawab, mengapa perbankan umum tidak respon terhadap penurunan

BI Rate. Penting penelitian ini dilakukan sebagai evaluasi, perlukah

4

kebijakan BI Rate digantikan atau diperlukan instrumen kebijakan perantara

untuk membantu perbankan umum lebih merespon penurunan BI Rate.

Sehingga sektor riil dapat merespon penurunan BI Rate dengan kegiatan

konsumsi dan investasi.

1.2. Rumusan Masalah

Berdasarkan pemaparan latar belakang, yang mengindikasikan

adanya research gap antara kebijakan BI Rate dan stabilitas perbankan

Menghasilkan pertanyaan penelitian berikut:

1. Bagaimana pengaruh perubahan BI Rate terhadap suku bunga

bank umum

1.3. Tujuan Penelitian

Faktor apa yang menjadi penuntut hubungan BI Rate dan suku bunga

5

BAB II

TINJAUAN PUSTAKA

2.1. Inflation Targeting Framework (ITF) Sebagai Dasar BI Rate dan

Bagian Kerangka Kebijakan Moneter

Inflation Targeting Framework (ITF), adalah sebagai jangkar atau

penghubung antara instrumen keuangan, sasaran operasional, dan

sasaran antara untuk mencapai target inflasi dan pertumbuhan ekonomi.

Indikator yang digunakan dalam ITF adalah nilai Indeks Harga Konsumen

(IHK).Penentuan besarnya IHK dilakukan oleh Bank Indonesia,

Pemerintah, dan stakeholder lain. BI menggunakan instrumen keuangan

untuk mencapai sasaran inflasi, instrument-instrumen kebijakan moneter

yang digunakan antara lain: Operasi Pasar Terbuka, Fasilitas Diskonto, dan

Giro Wajib Minimum.

Gambar 2.1. Kerangka Kebijakan Moneter, sumber: Ekonomi Uang dan Bank, Dias

Satria

Setelah memilih instrumen adalah menentukan sasaran operasional

(operational targets) dan sasaran antara (intermediate targets). Dalam

konteks ini sasaran operasional adalah sasaran yang mana BI memiliki

6

(B,Base Money) dan suku bunga jangka pendek (SBI). Selanjutnya,

sasaran antar (intermediate targets) merupakan sasaran yang mana BI

hanya memiliki kemampuan untuk mempengaruhinya secara tidak

langsung, seperti: M1, M2, Suku Bunga Jangka Panjang dan Kredit.

Dengan sasaran operasional dan sasaran antara inilah pada akhirnya Bank

Indonesia dapat mencapai single objective atau sasaran akhir yang ingin

dicapai yaitu InflationTargeting.

2.2. Kebijakan BI Rate terhadap Suku Bunga Bank Umum

BI Rate sampai memengaruhi suku bunga bank umum, penetapan BI

Rate memiliki mekanisme yang saling berinteraksi antara Bank Sentral,

perbankan, dan sektor keuangan serta sektor riil. Ketika perubahan BI Rate

terjadi yang mana bertujuan untuk memengaruhi tingkat inflasi, jalur yang

digunakan adalah jalur suku bunga, jalur kredit, jalur nilai tukar, jalur harga

aset dan jalur ekspektasi.

Gambar 2.2 Lima jalur transmisi moneter dalam BI Rate yang memengaruhi Inflasi

Pada Jalur suku bunga simpanan dan deposito perbankan, jika kondisi

perekonomian sedang mengalami penurunan, maka Bank Indonesia

7

bunga untuk mendorong aktivitas ekonomi. Penurunan BI Rate

menurunkan suku bunga kredit sehingga permintaan akan kredit dari

perusahaan dan rumah tangga akan meningkat.

Penurunan suku bunga kredit juga menurunkan biaya modal

perusahaan untuk melakukan investasi. Semua hal ini akan meningkatkan

aktivitas konsumsi dan investasi sehingga aktivitas perekonomian semakin

meningkat. Namun, apabila tekanan inflasi mengalami kenaikan, Bank

Indonesia merespon dengan menaikkan BI Rate untuk menekan aktivitas

perekonomian yang terlalu cepat, untuk mengurangi tekanan inflasi.

2.3. Pengaruh Struktur Pasar Perbankan di Indonesia terhadap

Penentuan Suku Bunga

Menurut penelitian yang dilakukan oleh, Claessen dan Laeven (2004)

dalam Ratna Sri Widyastuti (2013), yang mengestimasikan tingkat

kompetisi perbankan di 50 negara. Dalam penelitian yang menggunakan

metode Panzar-Rosse selama tahun 1994-2001, dari penelitian tersebut

industri perbankan Indonesia tergolong dalam kategori persaingan

monopolistik. Lebih lanjut, dalam penelitian yang dilakukan oleh Setyowati

(2004) dalam Ratna Sri Widyastuti, yang juga sama menyimpulkan bahwa

persaingan struktur pasar perbankan di Indonesia secara keseluruhan

adalah kompetisi monopolistik.

Penelitian yang dilakukan oleh Ratna Sri Widyastuti dan Boedi

Armanto (2013) pengaruh peningkatan kompetisi di sisi aset cenderung

berbeda dengan pengaruhnya di sisi liabilitas. Pada sisi liabilitas,

peningkatan kompetisi dapat mendorong peningkatan bunga dana pihak

ketiga karena bank cenderung menggalang nasabah baru melalui

iming-iming bunga yang lebih tinggi dari kompetitornya. Sebaliknya untuk sisi

aset, peningkatan kompetisi akan mendorong bank menurunkan suku

bunga karena bank mencoba menawarkan bunga yang lebih rendah

8

Sehingga penentuan tingkat suku bunga dalam perspektif

masing-masing bank dipengaruhi oleh kekuatan untuk merebut pangsa pasar, lebih

lanjut persaingan antara bank dikarenakan perebutan sumber daya yang

produktif, misalnya pada deposito, tabungan dan penyaluran kredit yang

merupakan sumber pendapatan. Kompetisi non-harga antar bank biasanya

berbentuk hadiah dan promosi untuk menarik nasabah dalam jumlah besar.

2.4. Pembentukan Suku Bunga Perspektif Perbankan.

Pengelolaan bank melakukan berbagai usahanya dengan tujuan

untuk memperoleh keuntungan ekonomis. Keuntungan ekonomis adalah

pendapatan yang dikurangi dengan biaya-biaya ekonomis yang

didalamnya telah terkandung biaya-biaya yang bersifat eksplisit maupun

implisit. Lebih lanjut bank memiliki diversifikasi sumber-sumber

pendapatan, namun dalam hal ini kita asumsikan bahwa pendapatan suatu

bank bersumber dari pendapatan bunga.kredit (lending). Misalkan bank A,

dengan tingkat suku bunga tertentu (r1) dari total kredit yang disalurkannya

selama satu periode (L) sama dengan:

TRA = rL X LA (1)

Pada sisi biaya terdapat tiga jenis biaya yang harus dipikul oleh setiap

bank, yakni: biaya bunga atas total simpanan masyarakat selama satu

periode dengan tingkat suku bunga tertentu (rD X DA), biaya pelayanan

kepada deposan (CD) dan biaya penyaluran kredit (C1). Maka total biaya

operasional bank dapat dinyatakan dalam persamaan berikut:

TCA = (RD x DA) + CD + C1 (2)

Keuntungan ekonomis suatu bank adalah selisih antara total pendapatan

dengan total biaya ekonomisnya. Maka keuntungan suatu bank A dapat

dinyatakan dalam persamaan berikut:

9

Lebih lanjut diasumsikan bahwa pasar dalam keadaan bersaing sempurna,

maka suku bunga pasar ditentukan oleh interaksi antara penawaran dan

permintaan pasar. Dengan demikian terdapat banyak nasabah (debitur dan

deposan) dan banyak bank yang masing-masing tidak dapat memengaruhi

tingkat suku bunga pasar. Dalam hal ini bank-bank yang ada dianggap

homogen.

Untuk memaksimumkan keuntungannya, setiap bank harus

memutuskan berapa jumlah deposito masyarakat yang harus diserap dan

berapa jumlah kredit yang harus disalurkannya. Bank berupaya menarik

deposito masyarakat dan menyalurkan kredit sampai jumlah tertentu,

dimana pendapatan marjinal yang didapatnya dari bunga pinjaman yang

disalurkan (rL) sama dengan biaya marjinal yang harus dipikulnya

sehubungan dengan bunga deposito (rD) ditambah biaya operasinya yang

terdiri dari biaya pelayanan pada deposan (MCD) dan biaya penyaluran

kredit pada para debitur (MC1). dengan hal ini, maka biaya marjinal Bank A,

dinyatakan sebagai berikut:

MCA = rD + MCD + MCL (4)

Maka keuntungan maksimal akan tercapai pada

rL = rD + MCD + MCL atau rD = rL– (MCD + MCL) (5)

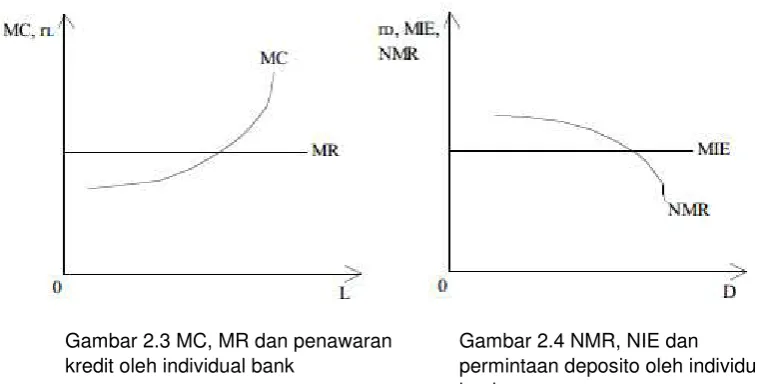

rL adalah pendapatan marjinal (MR) dari persamaan 5 dapat disimpulkan

bahwa apabila Bank A ingin memaksimalkan keuntungan maka jumlah

bunga yang harus dibayarnya pada deposan harus sama besar dengan

jumlah pendapatan bunga yang diterimanya dikurangi biaya operasional.

Seperti yang telah dijelaskan sebelumnya bahwa dimisalkan struktur

pasar perbankan adalah persaingan sempurna, baik bank atau deposan

tidak dapat memengaruhi suku bunga maka kurva pendapatan marjinal dan

10

dana masyarakat yang diserap dan semakin besar kredit yang disalurkan

maka biaya operasional yang harus dipikul oleh bank akan semakin

meningkat. Maka kurva biaya marjinal bank (MC) akan memiliki slope yang

negatif dan kurva pendapatan marjinal bersih (NMR = rL – (MCD+ MCL)) memiliki slope negatif.

Pada grafik terlihat bahwa perubahan suku bunga kredit akan

menyebabkan bank A bergerak sepanjang kurva MC dari satu titik

keuntungan maksimal ke titik keuntungan lainnya. Titik-titik disepanjang

kurva MC menggambarkan kombinasi antara suku bunga dan jumlah kredit

yang disalurkan dimana keuntungan maksimal tercapai. Dengan demikian

MC dapat juga dikatakan sebagai kurva penawaran kredit oleh bank A.

pada grafik selanjutnya menunjukkan bahwa penurunan suku bunga

deposito akan menyebabkan kurva NMR berpotongan dengan kurva MIE

pada kuantitas deposito yang lebih besar. Semakin rendah suku bunganya,

semakin besar jumlah simpanan masyarakat berbentuk deposito yang lebih

besar. Semakin rendah suku bunganya semakin besar jumlah simpanan

berbentuk deposito berjangka yang diminta oleh bank A kepada

masyarakat. Sebaliknya bila suku bunga meningkat, maka jumlah

permintaan bank A akan menurun. Dengan demikian kurva NMR dapat

dikatakan sebagai kurva permintaan deposito berjangka oleh bank A.

Gambar 2.3 MC, MR dan penawaran kredit oleh individual bank

Gambar 2.4 NMR, NIE dan

11

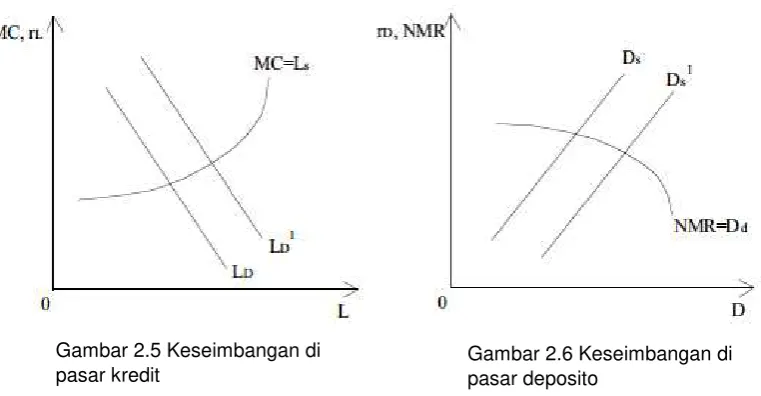

Lebih lanjut, dipasar pinjaman, semakin tinggi suku bunga pasar maka akan

semakin kecil permintaan kredit oleh masyarakat, sehingga kurva

permintaan kredit oleh masyarakat, sehingga kurva permintaan pasar kredit

berslope negatif. Sebaliknya dipasar deposito, semakin tinggi suku bunga,

semakin besar kuantitas deposito berjangka yang ditawarkan oleh

deposan. Dengan demikian kurva penawaran pasar deposito berslope

positif.

Namun studi yang dilakukan oleh Llewellyn dan Hefferman dalam

Ridho dkk. menggunakan sudut pandang yang berbeda dalam menjelaskan

penentuan suku bunga bank. mereka menggabungkan kurva penawaran

deposito oleh nasabah dengan kurva permintaan kredit oleh debitur ( ).

Kurva permintaan kredit berslope negatif, yang bermakna bahwa semakin

rendah tingkat suku bunga maka semakin rendah jumlah kredit yang

diminta. Kemudian dalam kurva penawaran deposito, oleh nasabah

berslope positif. Maka hal ini bermakna bahwa semakin tinggi suku bunga

yang diberikan bank semakin besar jumlah deposito yang ditawarkan oleh

nasabah. Pada saat tingkat suku bunga r1, permintaan terhadap kredit

adalah sebesar 0P0, sementara jumlah penawaran deposito adalah 0p1

sehingga terjadi kelebihan permintaan terhadap kredit sebesar P1P0. Gambar 2.5 Keseimbangan di

pasar kredit

12

Sementara itu, pada saat tingkat suku bunga berada pada r2, terjadi

kelebihan penawaran (excess supply) deposito sebesar P1P0.

Keseimbangan antara permintaan kredit dengan penawaran deposito

terjadi pada saat tingkat suku bunga di rE dimana jumlah deposito yang

ditawarkan = jumlah kredit yang diminta yaitu sejumlah 0PE. Pada titik

keseimbangan ini bank akan memperoleh marjin nol, karena suku bunga

kredit yang diberikan sama dengan suku bunga deposito yang harus

dibayarkan. Untuk memperoleh keuntungan bank harus menetapkan suku

bunga yang lebih tinggi untuk kredit dari pada suku bunga untuk deposito.

Misalkan suku bunga kredit adalah r2 sementara suku bunga deposito

adalah r1. Permintaan kredit dan penawaran deposito akan sama-sama

sebesar 0P1 dimana tidak ada kelebihan penawaran maupun permintaan,

bank akan memperoleh marjin sebesar selisih antara r2 dan r1. Nilai uang

dari marjin tersebut adalah sama dengan [(r2-r1) X 0p1] atau seluas daerah

r1CBr2

13

Selisih antara suku bunga deposito (r1) dengan suku bunga kredit (r2)

disebut juga marjin suku bunga. Apabila perbankan telah mencapai

optimum level of economics of scale, dimana permintaan dan penawaran

akan konstan pada titik keseimbangan, maka setiap perubahan pada biaya

modal akan diteruskan pada debitur melalui peningkatan atau penurunan

suku bunga kredit.

2.5. Kerangka Penelitian

Dalam penelitian ini berdasarkan pada, adanya research gap antara

penurunan BI Rate yang tidak direspon oleh perbankan umum. Meskipun

Bank Indonesia memberi argumentasi bahwa, respon perubahan BI Rate

menimbang pada kondisi kinerja perbankan dan sektor keuangan. Namun

kebijakan BI Rate yang naik justru direspon dengan kenaikan suku bunga

pada perbankan.

Berikut ini kerangka penelitian, alur berpikir peneliti dalam analisis

mengapa kebijakan penurunan BI Rate tidak direspon oleh perbankan,

14

Berdasarkan penelitian ini, BI Rate yang menurun tidak diikuti oleh

perbankan, tentunya sektor riil mengeluarkan biaya yang tinggi dalam

15

BAB III

METODE PENELITIAN

3.1. Jenis Penelitian

Penelitian ini menggunakan jenis penelitian kualitatif deskriptif. Judith

Preissle dalam Pupu (2009:2), yang dimaksud dengan penelitian kualitatif

adalah jenis penelitian yang menghasilkan penemuan-penemuan yang

tidak dapat dicapai dengan menggunakan prosedur-prosedur statistik atau

cara-cara lain dari kuantifikasi. Lebih lanjut, Bogdan dan Biklen, S dalam

Pupu (2009:2) menjelaskan bahwa penelitian kualitatif adalah salah satu

prosedur penelitian yang menghasilkan data deskriptif berupa ucapan atau

tulisan dan perilaku orang-orang yang diamati. Penelitian kualitatif deskriptif

dipilih karena pentingnya penafsiran secara lugas atas peristiwa-peristiwa

ekonomi secara penjelasan atas pendekatan yang deduktif.

3.2. Metode Pengumpulan Data dan Sumber Data

Sumber data penelitian ini adalah data sekunder yang diambil dari,

jurnal, dan buku yang berhubungan dengan rumusan masalah.

3.3. Metode Analisis Data

Secara umum, metode analisis dalam penelitian ini adalah kajian

literatur. Kajian literatur dilakukan dengan melakukan dokumentasi dan

review yang komperhensif atas publikasi-publikasi yang relevan dengan

topik yang dibawakan. Survei literature juga diartikan sebagai aktivitas

melakukan ekstraksi terhadap literatur-literatur serta data pendukung yang

relevan untuk menjelaskan isu dalam rumusan masalah yang diangkat oleh

peneliti. Karena keterbatasan yang dilakukan dalam survei literatur, maka

peneliti ini hanya menjadi penelitian antara atau jembatan untuk

pengembangan secara empiris yang lebih kuat. Namun, pengambilan

kesimpulan dan analisis dalam survei literatur tetap mengacu secara

16

BAB IV PEMBAHASAN

4.1. Dilema Perbankan dalam Penetapan Suku Bunga

Permasalahan suku bunga menjadi isu strategis industri perbankan,

fenomena penurunan BI Rate yang tidak diikuti dengan penurunan suku

bunga kredit oleh bank, kemudian dikarenakan kompetisi yang ketat dalam

industri perbankan dalam memberikan tingkat suku bunga simpanan yang

tinggi berdampak pada tingginya suku bunga kredit. Permasalahan yang

perlu disorot adalah fungsi vital perbankan yaitu “intermediasi”, tidak

sekedar tingginya LDR (loans to deposit ratio) dan rendahnya NPL (Non

Performing Loans) menggambarkan industri perbankan baik-baik saja.

Evaluasi terhadap kinerja perbankan dalam share kredit retail.

Masalah ini sesungguhnya memicu beberapa hal terkait dengan strategi

kebijakan suku bunga pada masing-masing bank. Kredit retail (kredit

konsumen/ kartu kredit) ini jauh lebih menggiurkan dibandingkan dengan

kredit lainnya. Sehingga perbankan berlomba-lomba untuk meningkatkan

bunga simpanan masyarakat untuk mengalokasikannya pada jenis kredit

konsumen.

Alasan kredit konsumen menggiurkan digarap di Indonesia. Pertama

jumlah masyarakat Indonesia yang besar, gaya hidup konsumtif, potensi

pasar yang besar. Sehingga perbankan banyak yang mengorbankan

portofolio kreditnya, untuk fokus dalam menggarap pasar kredit konsumtif.

Sehingga perbankan enggan menurunkan suku bunga simpanan dan

kreditnya karena pola utama yang tertuju pada kredit konsumtif. Dengan

tingkat keuntungan yang tinggi dari suku bunganya 24-48% pertahun1.

Maka potensi penurunan suku bunga menjadi sulit. Pertama bankir tetap

akan berlomba strategi untuk menarik nasabah agar tetap menabungkan

uangnya dalam deposito dengan imbalan hadiah-hadiah, untuk

mengkompensasi suku bunga deposito (simpanan) yang dipaksa harus

17

turun. Kedua penurunan suku bunga deposito akan meningkatkan NIM,

ketiga penurunan suku bunga deposito juga tidak dibarengi dengan

penurunan suku bunga kredit karena penilaian terhadap prospek bisnis dan

investasi perlu proses evaluasi yang panjang.

Lebih lanjut dalam pemaparan oleh praktisi manajemen risiko terkait

penetapan suku bunga bank umum linear dengan BI Rate, meningkatnya

pemberian kredit konsumtif, adalah sebagai salah satu cara bank untuk

meningkatkan Loan Deposit Ratio yang dalam hal ini menghapus anggapan

perbankan hanya memutar dananya pada pasar uang saja. Kemudian

menjadi pertanyaan permasalahan BI Rate yang tidak sepenuhnya diikuti

oleh bank umum (dalam hal ini saat terjadi penurunan) bermuara pada

persoalan kredit ini. Apakah kredit harus dibatasi?

Jika demikian yang dilakukan maka menimbulkan pro dan kontra,

bahwa terlalu banyak regulasi yang justru menyempitkan peran perbankan.

Namun dengan keuntungan yang besar dari kredit konsumsi ini seharusnya

menjadikan bank harus lebih berhati-hati, karena potensi kredit macet

(NPL). Seperti yang telah dipaparkan oleh peneliti pada bab dua lalu, bahwa

penentuan suku bunga salah satunya ditetapkan untuk menjaga kestabilan

spread sehingga pendapatan bank yang bersumber dari suku bunga dapat

terjaga.

Lebih lanjut penelitian yang dilakukan oleh Gantiah (2014:18), dkk

bahwa, kebutuhan likuiditas involuntary perbankan sangat dipengaruhi oleh

situasi dipasar keuangan. Kebijakan moneter melalui suku bunga (BI Rate)

hanya berpengaruh pada bank menengah, sedangkan bank besar dan kecil

tidak menunjukkan pengaruh sama sekali. Pengaruh kebijakan moneter

melalui BI Rate tidak terlalu kuat.

Dalam penelitian yang dilakukan Doni (2011:26) bahwa persepsi risiko

pelaku ekonomi dan tingkat risiko disektor perbankan memiliki peran yang

signifikan dalam mentransmisikan kebijakan moneter melalui jalur kredit.

Persepsi risiko pelaku ekonomi dan tingkat risiko disektor perbankan saat

18

arah dampak kebijakan moneter yang longgar. Stance kebijakan moneter

yang longgar dapat merupakan sinyal bagi pelaku ekonomi disektor

perbankan sebagai kondisi perekonomian sedang menuju perkembangan

yang kurang baik. Sedangkan stance kebijakan moneter yang ketat untuk

mengkontraksi perekonomian melalui jalur kredit perbankan menjadi tidak

efektif pada saat berinteraksi dengan variabel persepsi pelaku dan tingkat

risiko disektor perbankan. Hal ini kemungkinan karena adanya dampak

perilaku risiko yang bersifat mengeliminir peran kebijakan moneter dalam

mengkontraksi perekonomian.

Secara tidak langsung penelitian tersebut menyimpulkan bahwa untuk

kasus Indonesia, stance kebijakan moneter yang longgar memiliki efek

yang menyebabkan pelaku disektor perbankan semakin risk averse. Hal

tersebut berbeda dengan apa yang diteliti oleh Taylor (2009) dalam Doni,

bahwa di negara-negara maju, dimana pada negara-negara maju

pelonggaran kebijakan moneter menyebabkan perilaku pelaku ekonomi

disektor keuangan menjadi lebih risk taker. Analisis juga menunjukkan

indikasi dampak yang tidak simetris dari kebijakan moneter yang ketat dan

longgar saat berinteraksi dengan variable perilaku risiko. Pada saat

kebijakan moneter ketat, perilaku risiko cenderung meminimalisir dampak

pengetatan moneter terhadap dinamika jangka pendek kredit perbankan.

Pada saat kebijakan moneter longgar, penurunan suku bunga kebijakan

bank sentral (BI Rate) tidak mampu menurunkan suku bunga kredit

perbankan agar bisa mendorong peningkatan kredit, sebagai dampak dari

perilaku risiko yang cenderung tinggi pada saat ekonomi dalam tekanan.

Lebih lanjut berdasarkan penelitian yang dilakukan oleh Ridho Hakim

(2000: 50) penyebab utama kekakuan suku bunga kredit perbankan

menurut responden pusat, pertama masih tingginya risiko kredit yang

dihadapi (Gambar 4.1.) kedua faktor tingginya NPL, ketiga amortisasi

kerugian periode sebelumnya, keempat biaya overhead yang tinggi dan

biaya dana yang tinggi. Sedangkan pada responden bank daerah,

19 overhead bank yang tinggi, risiko kredit yang dinilai masih tinggi, amortisasi

kerugian sebelumnya, suku bunga pasar dan memenuhi target marjin

keuntungan.

Gambar 4.1 : Responden bank di pusat dalam penentuan suku bunga kredit (Ridho Hakim, 2000: 51)

Gambar 4.2 : Responden bank di daerah dalam penentuan suku bunga kredit (Ridho Hakim, 2000: 51)

Lebih lanjut pada penelitian yang dilakukan oleh Everd dan Telisha

(2014) bahwa BI Rate tidak memengaruhi suku bunga kredit bank.

Penelitian tersebut menemukan bahwa BI Rate memengaruhi suku bunga

20

berpengaruh signifikan pada penentuan suku bunga kredit adalah (DF)

Deposit Facility dan (LDR) Loan Deposit Ratio.

Berdasarkan pemaparan tersebut, kembali pada fungsi BI Rate yang

hanya sebagai acuan saja, sesungguhnya peran imbauan moral dari

otoritas moneter dan tekanan yang langsung dilakukan pada perbankan.

Kemudian penguatan koordinasi kebijakan sangat dituntut para otoritas

terkait dalam menjalankan kebijakan perbankan. Karena ketidakresponan

perbankan seperti yang sudah dipaparkan dalam studi-studi tersebut

dipengaruhi oleh faktor internal (risiko kredit, NPL, amortisasi kerugian

periode sebelumnya, biaya overhead dan biaya dana yang tinggi). dan

kondisi dinamisme persaingan sektor perbankan.

Peneliti pun juga melihat kebijakan acuan-acuan yang dikeluarkan

oleh otoritas moneter cenderung parsial, maksudnya faktor-faktor teknis

pembentukan suku bunga oleh perbankan tidak seluruhnya

dipertimbangkan. Sehingga kita dapat mengamati dari transmisi moneter

ada jalur transmisi yang merespon perubahan acuan dengan cepat dan ada

21

BAB V PENUTUP

5.1. Kesimpulan

Penelitian ini menegaskan atas penelitian-penelitian sebelumnya

bahwa pengaruh kebijakan suku bunga acuan dalam hal ini BI Rate dan

perubahan suku bunga perbankan tidak berhubungan positif yang

signifikan. Sebagaimana BI Rate hanya merupakan acuan saja, maka

independensi kondisi perbankan yang memengaruhi keputusan perubahan

suku bunga.

5.2. Saran

Penelitian yang menggunakan pendekatan/jenis kuantitatif diperlukan

sebagai penelitian lanjutan, mengenai pembentukan suku bunga acuan

yang khusus ditujukan untuk mengatur suku bunga perbankan umum. Hal

ini penting karena transmisi kebijakan moneter melalui suku bunga pada

22

DAFTAR PUSTAKA

Athoillah, Moh. 2010. Struktur Pasar Industri Perbankan Indonesia: Rosse-Panzar Test. Journal of Indonesian Applied Economics Vol. 4 (1): 1-10.

Bank Indonesia. 2009. Hasil Survey Efektifitas Penurunan BI Rate.

Hakim, Ridho. 2000. Struktur Pembentukan Suku Bunga dari Sisi Perbankan. Bank Indonesia: Buletin Ekonomi Moneter dan Perbankan.

Muljawan, Dadang. 2014. dkk. Faktor-Faktor Penentu Efisiensi Perbankan Indonesia Serta Dampaknya Terhadap Perhitungan Suku Bunga Kredit. Bank Indonesia: Buletin Ekonomi Moneter dan Perbankan.

Pupu Saeful Rahmat. 2009. Penelitian Kualitatif. Jurnal Equilibrium Vol 5 (9): 1-8.

Satria, Dias. 2009. Ekonomi Uang dan Bank. Malang: UB Press.

Satria, Doni. dan M. Juhro, Solikin. 2011. Perilaku Risiko dalam Mekanisme Transmisi Kebijakan Moneter di Indonesia. Bank Indonesia: Buletin Ekonomi Moneter dan Perbankan.

Wuryandani, Gantiah. 2014. Pengelolaan Dana dan Likuiditas Bank. Bank

Indonesia: Buletin Ekonomi Moneter dan Perbankan.

Sri Widyastuti, Ratna. dan Armanto, Boedi. 2013. Kompetisi Industri

Perbankan Indonesia. Bank Indonesia: Buletin Ekonomi Moneter dan

Perbankan.