BAB I

PENDAHULUAN 1. Latar Belakang

Perusahaan manufaktur merupakan suatu cabang industri yang mengaplikasikan mesin, peralatan, dan tenaga kerja serta sebagai medium proses untuk mengubah bahan mentah menjadi barang setengah jadi atau barang jadi untuk dijual. Perusahaan manufaktur memiliki peranan yang sangat penting bagi pertumbuhan perekonomian Indonesia terutama dalam era industrialisasi yang sarat dengan persaingan antarindustri yang semakin ketat.

2008 2009 2010 2011 2012 2013

Listrik, Gas, & Air Bersih

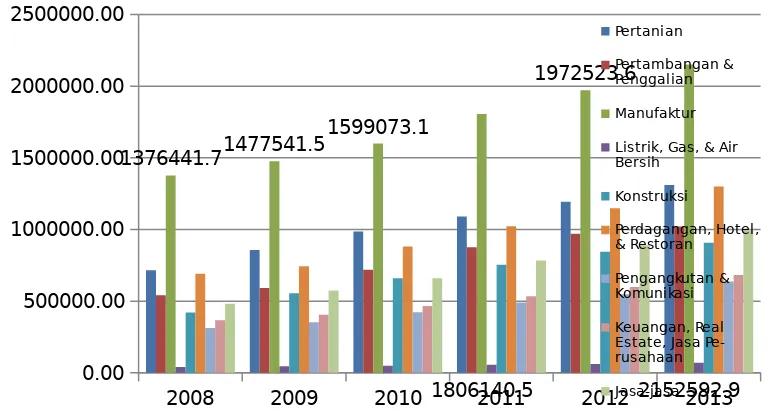

Gambar 1.1: Grafik PDB seluruh Sektor Usaha di Indonesia tahun 2008-2013 Sumber: http://www.bps.go.id (diakses pada Agustus 2014)

Dari grafik di atas dapat diketahui bahwa pendapatan usaha sektor manufaktur adalah yang terbesar dibandingkan sektor-sektor lainnya. Selan itu, ini juga menunjukkan bahwa secara umum kinerja perusahaan manufaktur di Indonesia mengalami peningkatan yang positif dan dapat dihandalkan untuk menjadi salah satu sektor penggerak roda perekonomian di Indonesia.

pihak ketiga sebagai salah satu cara manajemen untuk meningkatkan sumber pendanaannya guna memperluas skala produksi serta menciptakan kerjasama dan hubungan baik dengan berbagai pihak terkait (stakeholders), seperti investor, kreditor, pemerintah, pemasok, manajemen, dan masyarakat lainnya.

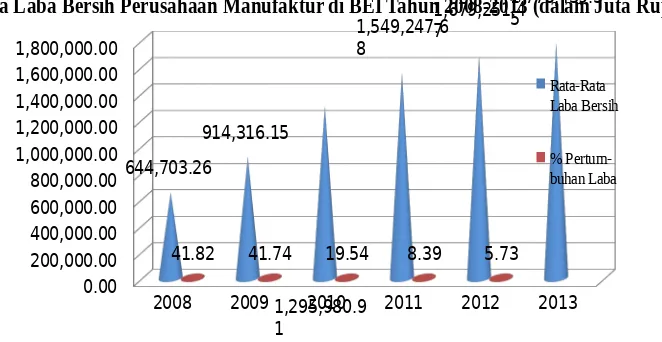

Untuk mengetahui bagaimana pertumbuhan industri manufaktur yang telah go public, salah satunya dapat dinilai dari tingkat profitabilitas yang merupakan salah satu indikator penilaian kinerja perusahaan. Berikut ini nilai rata-rata laba bersih dari 40 objek penelitian pada perusahaan manufaktur di BEI tahun 2008-2013.

2008 2009 2010 2011 2012 2013

0.00

41.82 41.74 19.54 8.39 5.73

Rata-rata Laba Bersih Perusahaan Manufaktur di BEI Tahun 2008-2013 (dalam Juta Rupiah)

Rata-Rata Laba Bersih

% Pertum-buhan Laba

Gambar 1.2: Grafik Rata-rata laba bersih perusahaan manufaktur tahun 2008-2013 Sumber: Laporan keuangan dari 40 perusahaan manufaktur (diolah kembali)

diharapkan manajemen perusahaan dapat lebih cermat dan memperhatikan faktor-faktor penyebab dari penurunan tingkat profitabilitas ini. Hal ini penting karena jika penurunan persentase profitabilitas terus berlanjut maka pada beberapa tahun ke depan bisa saja tingkat profitabilitas menjadi negatif atau merugi.

Besar kecilnya profitabilitas perusahaan tersebut bisa disebabkan oleh berbagai faktor yang mempengaruhinya, baik ditinjau dari sudut kinerja manajer keuangan, pemarasan, personalia atau Sumber Daya Manusia, maupun faktor lainnya di perusahaan tersebut. Khususnya dari sudut pandang manajemen keuangan, manajer keuangan perlu memperhatikan faktor-faktor yang bisa berpengaruh terhadap profitabilitas perusahaan. Adapun merujuk dari beberapa teori, buku teks, jurnal, dan penelitian-penelitian sebelumnya bahwa terdapat beragam faktor yang dapat mempengaruhi profitabilitas, di antaranya yaitu struktur modal, likuiditas, ukuran atau skala perusahaan, efisiensi manajemen modal kerja, aktivitas operasi, umur perusahaan, dan variabel-variabel lainnya.

Selain dari konsep profitabilitas, ketertarikan pada penelitian ini disebabkan karena pengamatan pada fenomena yang sebenarnya terjadi di perusahaan manufaktur. Penelitian dilakukan dengan mengamati laporan keuangan beberapa perusahaan manufaktur, dimana laporan keuangan selama beberapa tahun ke belakang bisa digunakan untuk melihat adanya tren-tren yang terjadi. Jika tren menunjukkan perkembangan yang lebih baik maka perusahaan mungkin berada pada jalur yang tepat, dan begitupun sebaliknya.

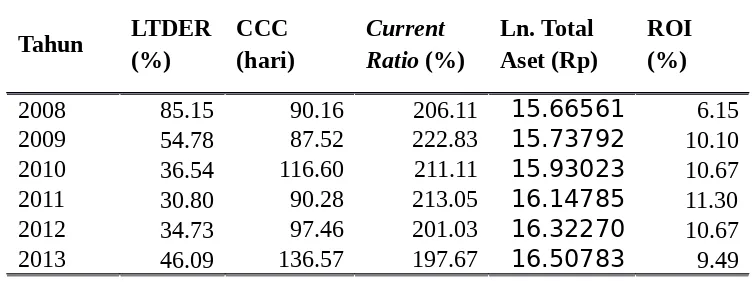

Tabel 1.1 dan gambar 1.3 di bahwah ini merupakan rangkuman data keuangan perusaaan manufaktur yang terkait dengan variabel-variabel bebas yang dihipotesiskan dapat mempengaruhi profitabilitas (diproksi dengan return on investment-ROI), yaitu struktur modal (long term debt to equity ratio-LTDER), efisiensi manajemen modal kerja (diproksi dengan Cach Conversion Cycle-CCC), likuiditas (current ratio), dan ukuran perusahaan (diproksi dengan logaritma natural dari total aset).

Tabel 1.1

Nilai Rata-rata, CCC, Current Ratio, Ln Tota Aset, dan ROI pada Perusahaan Manufaktur Tahun 2008-2013

Tahun LTDER

(%)

CCC (hari)

Current Ratio (%)

Ln. Total Aset (Rp)

ROI (%)

2008 85.15 90.16 206.11 15.66561 6.15

2009 54.78 87.52 222.83 15.73792 10.10

2010 36.54 116.60 211.11 15.93023 10.67

2011 30.80 90.28 213.05 16.14785 11.30

2012 34.73 97.46 201.03 16.32270 10.67

Sumber: Diolah dari Laporan Keuangan Perusahaan Manufaktur (idx.co.id dan http://aksei.ksei.co.id)

2008 2009 2010 2011 2012 2013

0 50 100 150 200 250

6.15 10.1 10.67 11.3 10.67 9.49

LTDE (%) CCC (hari) CR (%) LnTA (Rp) ROI (%)

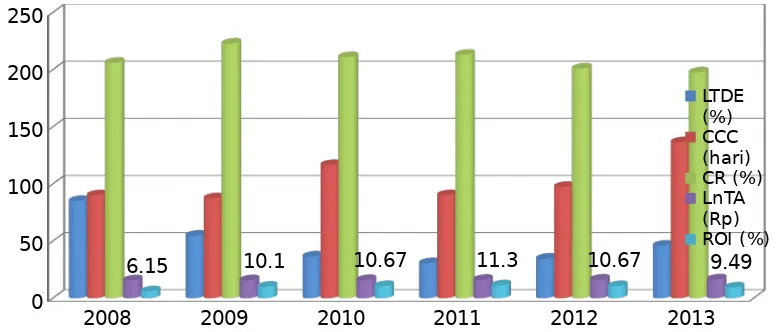

Gambar 1.3: Grafik nilai rata-rata LTDE, CCC, CR, LnTA, dan ROI dari 40 perusahaan manufaktur di BEI tahun 2008-3013 (diolah dari tabel di atas).

Berdasarkan data di atas, diketahui bahwa secara umum rata-rata profitabilitas yang diukur dengan ROI (grafik batang wara biru muda) di perusahan manufaktur mengalami peningkatan dari tahun 2008 hingga tahun 2011. Akan tetapi, ROI sedikit menurun di tahun 2012, yaitu mulanya 11,30 persen di tahun 2011, lalu menjadi 10,67 persen di tahun 2012. Selanjutnya, pada tahun 2013 rata-rata ROI menurun juga menjadi 9,49 persen. Jadi masalahnya adalah bahwa pada dua tahun terakhir, tingkat return on investment (ROI) pada beberapa perusahaan manufaktur mengalami penurunan.

dihubungkan dengan nilai ROI, artinya jika jumlah utang lebih kecil dibandingkan jumlah ekuitas maka ROI akan semakin tinggi. Sebaliknya, jika rasio utang terhadap ekuitas semakin besar maka profitabilitas akan semakin kecil.

Fenomena struktur modal ini sesuai dengan teori yang dinyatakan bahwa “penggunaan utang yang tinggi akan meningkatkan profitabilitas, di lain pihak, utang yang tinggi juga akan meningkatkan risiko, karena adanya beban bunga yang tetap harus dibayarkan” (Hanafi, 2010: 41). Akan tetapi, fenomena ini tampaknya tidak relevan dengan teori pertukaran (trade-off theory) yang menyatakan bahwa “perusahaan menukar manfaat pajak dari pendanaan utang dengan masalah yang ditimbulkan oleh potensi kebangkrutan (Brigham & Houston, 2011: 183) .

Likuiditas adalah rasio yang mengukur kemampuan perusahaan memenuhi kewajiban jangka pendek, dengan melihat besarnya aktiva lancar relatif terhadap kewajiban lancarnya. Fenomena pada rasio likuiditas di atas menunjukkan bahwa kenaikan dan penurunannya sebagian besar sejalan dengan kenaikan dan penurunan pada profitabilitas. Akan tetapi, masalahnya adalah fenomena ini berbeda dengan teori mengenai hubungan likuiditas dengan profitabilitas seperti yang dinyatakan oleh Hanafi (2010: 37-38) berikut ini.

“Rasio lancar yang tinggi menunjukkan kelebihan aktiva lancar (likuiditas tinggi dan resiko rendah), tetapi mempunyai pengaruh yang tidak baik terhadap profitabilitas, dimana perusahaan kehilangan kesempatan untuk mendapatkan tambahan laba karena dana yang seharusnya digunakan untuk investasi yang lebih menguntungkan justru dicadangkan untuk memenuhi likuiditas perusahaan”.

Ukuran perusahaan (firm size) dapat dinilai dari jumlah aset perusahaan tersebut. Adapun aset (assets) merupakan sumber ekonomi organisasi yang akan dipakai untuk menjalankan kegiatannya. Fenomena pada variabel ukuran perusahaan tersebut menunjukkan bahwa terjadi peningkatan total aset dari tahun 2008 sampai tahun 2013. Pada tahun 2008 sampai 2011, peningkatan jumlah aset selalu sejalan dengan peningkatan ROI. Hanya pada tahun 2012 dan 2013 peningkatan jumlah aset tidak diikuti dengan peningkatan profitabilitas.

terhadap profitabilitas hasilnya menunjukkan bahwa “terdapat pengaruh yang positif dari struktur modal terhadap profitabilitas, dimana semakin tinggi rasio utang dengan ekuitas maka profitabilitas akan semakin tinggi”. Akan tetapi, berbeda dengan penelitian Irina Berzkalne (2014) yang meneliti variabel struktur modal dengan profitabilitas, hasilnya menunjukkan bahwa “terdapat hubungan yang negatif antara struktur modal dengan profitabilitas”.

Pada penelitian oleh Muneeb Ahmad Attari & Kashif Raza (2012) yang meneliti tentang pengaruh Cash Conversion Cycle terhadap profitabiitas, hasilnya menunjukkan bahwa “terdapat hubungan positif yang signifikan antara siklus konversi kas dengan profitabilitas perusahaan”. Akan tetapi, berbeda dengan penelitian Dr. Mohammad Fawzi Shubita (2013) yang meneliti pengaruh Cash Conversion Cycle terhadap profitabilitas, hasilnya menunjukkan bahwa “terdapat hubungan negatif antara manajemen modal kerja terhadap profitabilitas”.

2. Perumusan Masalah

1. Bagaimanakah pengaruh secara parsial dari struktur modal, efisiensi manajemen modal kerja, likuiditas, dan ukuran perusahaan terhadap profitabilitas pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia ?

2. Bagaimanakan pengaruh secara simultan dari struktur modal, efisiensi manajemen modal kerja, likuiditas, dan ukuran perusahaan terhadap profitabilitas pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia ?

3. Tujuan Penelitian

1. Untuk mengetahui pengaruh secara parsial dari dari struktur modal, efisiensi manajemen modal kerja, likuiditas, dan ukuran perusahaan terhadap profitabilitas pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia ?

2. Untuk mengetahui pengaruh secara simultan dari struktur modal, efisiensi manajemen modal kerja, likuiditas, dan ukuran perusahaan terhadap profitabilitas pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia?

4. Manfaat Penelitian 4.1 Manfaat Teoritis

1. Bermanfaat bagi pihak akademisi untuk mempelajari lebih mendalam mengenai teori-teori manajemen keuangan yang dikaitkan secara langsung dengan fenomena sebenanya terjadi di lapangan.

2. Bermanfaat dalam menguji teori dan mengembangan ilmu pengetahuan, khususnya teori-teori yang berkaitan dengan variabel penelitian serta dapat berguna bagi perkembangan penelitian-penelitian selanjutnya.

4.2 Manfaat Praktis

meningkatkan kinerjanya yang terkait dengan profitabilitas. Manajemen perusahaan diharapkan dapat terus memperhatikan faktor-faktor yang dapat bepengaruh terhadap profitabilitas perusahaan.

2. Diharapkan penelitian ini dapat bermanfaat bagi pihak-pihak yang terkait (stakeholders), seperti investor, kreditor, pemerintah, pemasok, institusi terkait, masyarakat, dan pihak-pihak terkait lainnya dalam menilai kinerja perusahaan manufaktur tersebut. Hal ini sebagai tambahan pengetahuan, terutama saat mereka akan menjalin kerja sama dengan perusahaan tersebut. 5. Tinjauan Pustaka

5.1 Landasan Teori 5.1.1 Struktur Modal

Istilah struktur modal seperti yang dikutip dari Sartono (2010: 225) bahwa “struktur modal merupakan bagian dari struktur keuangan. Struktur modal adalah perimbangan antara jumlah utang jangka pendek yang bersifat permanen, utang jangka panjang, saham preferen, dan saham biasa. Sementara struktur keuangan adalah perimbangan antara total utang dengan modal sendiri”.

Penentuan struktur modal akan menyebabkan pertukaran antara risiko dan pengembalian, yaitu jika utang dalam jumlah yang besar akan meningkatkan risiko yang ditanggung oleh pemegang saham. Akan tetapi, dengan banyak utang akan meningkatkan perkiraan pengembalian atas ekuitas karena semakin besar dana yang bisa digunakan untuk berinvestasi pada bisnis yang bisa meningkatkan profitabilitas perusahaan.

aktiva perusahaan. Semakin besar proporsi utang jangka panjang dibandingkan jumlah ekuitas maka semakin besar risiko yang akan dihadapi perusahaan. Oleh karena besarnya resiko maka investor akan meminta tingkat keuntungan yang semakin tinggi.

Adapun merujuk dari Brigham & Houston (2011: 153) dinyatakan bahwa jika ingin tumbuh, perusahaan membutuhkan modal, dan modal tersebut datang dalam bentuk utang atau sekuritas. Pendanaan dengan utang memiliki dua keunggulan penting yaitu:

1. Bunga yang dibayarkan atas utang dapat menjadi pengurang pajak, sementara dividen yang dibayarkan atas saham bukan pengurang pajak. Hal ini akan menurunkan biaya relatif utang.

2. Pengembalian atas utang jumlahnya tetap, sehingga pemegang saham tidak ikut menerima laba perusahaan jika perusahaan meraih keberhasilan yang luar biasa.

Akan tetapi, penggunaan utang juga memiliki kelemahan, yaitu:

1. Penggunaan utang dalam jumlah yang besar akan meningkatkan risiko perusahaan, yang meningkatkan biaya dari utang maupun ekuitas.

2. Jika perusahaan mengalami masa-masa yang buruk dan laba operasinya tidak mencukupi untuk menutup beban bunga, pemegang saham terpaksa harus menutupi kekurangan tersebut; jika tidak bisa, perusahaan tersebut akan bangkrut. Masa-masa yang baik mungkin ada di ujung jalan, tetapi utang yang terlalu banyak dapat membuat perusahaan tidak dapat mencapainya dan akan menghabiskan ekuitas pemegang saham.

teori ini adalah struktur modal tidak relevan atau tidak mempengaruhi nilai perusahaan. Pada kesimpulan teori ini dinyatakan bahwa struktur modal yang optimal dapat dicapai dengan menyeimbangkan keuntungan perlindungan pajak dengan beban biaya sebagai akibat penggunaan utang yang semakin besar. Dapat diartikan bahwa terdapat trade-off antara biaya dan manfaat atas penggunaan utang. “Semakin besar proporsi utang akan semakin besar perlindungan pajak yang diperoleh, tetapi semakin besar pula biaya kebangkrutan yang mungkin timbul” (Sartono, 2010: 247).

Pada pecking order theory yang dipopulerkan oleh Myers dan Majluf (1984), bahwa “companies prioritize their sources of financing, first preferring internal financing, and then debt, lastly raising equity as a last resort. “ Artinya,

perusahaan memprioritaskan sumber pendanaannya, yaitu pertama dengan sumber dana internal, lalu dengan utang, dan terakhir dengan ekuitas sebagai sumber terakhir. Perusahaan dengan tingkat profitabilitas yang tinggi justru tingkat hutangnya rendah, dikarenakan perusahaan yang profitabilitasnya tinggi memiliki sumber dana internal yang berlimpah.

Di perusahaan besar, agency problem sangat potensial terjadi karena proporsi kepemilikan perusahaan oleh manajer sangat relatif kecil. Dalam kenyataannya tidak jarang tindakan manajer bukannya memaksimumkan kemakmuran pemegang saham melainkan memperbesar skala perusahaan dengan cara ekspansi atau membeli perusahaan lain. Motif utamanya adalah dengan semakin besarnya skala perusahaan maka pertama, meningkatnya keamanan posisi manajer dari ancaman pengambilalihan oleh perusahaan lain. Kedua, untuk meningkatkan power, status, dan gaji manajer.

Konflik antara kreditur (debtholders) dan pemegang saham (stockholders) yaitu di mana kreditur memiliki hak atas sebagian laba yang diperoleh perusahaan dan sebagian aset perusahaan terutama dalam kasus kebangkrutan.Sementara itu, pemegang saham memegang pengendalian perusahaan yang mungkin akan sangat menentukan profitabilitas dan risiko perusahaan.

5.1.2 Manajemen Modal Kerja

“Efisiensi manajemen modal kerja artinya adalah efisien dalam pengelolaan modal kerja akan tercermin dengan biaya minimum” (Sartono: 2010: 2). Ini dapat diartikan bahwa majememen modal kerja akan efisien jika modal kerja dipergunkan dan diolah dengan cara yang bisa meminimalkan biaya operasional dan termasuk waktu atau siklus perputaran modal kerja yang lebih cepat.

Penelitian mengenai manajemen modal kerja ini diproksi dengan pengukuran siklus konversi kas (cash conversion cycle - CCC) adalah berapa lama dana terikat dalam modal kerja, atau berapa lama waktu antara pembayaran untuk modal kerja dan penagihan kas dari penjualan modal kerja tersebut. Sebagian besar perusahaan mengikuti suatu “siklus modal kerja” di mana perusahaan tersebut membeli atau memproduksi persediaan, memilikinya selama beberapa waktu, dana pada akhirnya menjual serta menerima kas.

Informasi atau indikator yang digunakan untuk menghitung CCC yaitu: 1. Periode konversi persediaan (inventory conversion period-ICP), yaitu

rata-rata waktu yang dibutuhkan untuk mengubah bahan mentah menjadi barang jadi dan kemudian menjualnya.

2. Periode penerimaan rata-rata (average collection period-ACP), yaitu rata-rata waktu yang dibutuhkan untuk mengubah piutang perusahaan menjadi kas, atau untuk menagih kas setelah menjadi penjualan. Periode ini sebagai waktu yang diberikan kepada pelanggan untuk membayar barang setelah penjualan. ACP disebut juga jumlah hari penjualan belum tertagih (days sales outstanding-DSO).

kasnya. Periode ini adalah berapa lama waktu yang diberikan oleh pemasok kepada perusahaan untuk membayar pembeliannya.

Dengan menggabungkan ketiga indikator di atas, maka jumlah siklus perputaran kas (cash conversion cycle-(CCC) akan terbentuk. Cara menghitung CCC adalah dengan menjumlahkan periode konversi persediaan dengan periode penerimaan rata-rata dan dikurangi dengan periode penangguhan utang.

Hubungan efisiensi manajemen modal kerja dengan profitabilitas dapat dianalisis dari teori yang dinyatakan oleh Brigham & Houston (2011: 259- 261) berikut ini.

“Semakin singkat CCC maka semakin baik karena hal ini akan menurunkan beban bunga. Jika perusahaan dapat menjual barang lebih cepat, menagih piutang lebih cepat, atau menangguhkan utangnya lebih lama tanpa mengganggu penjualan atau meningkatnya biaya operasi, maka nilai CCC perusahaan akan turun, beban bunga turun, dan laba serta harga sahamnya membaik.”

5.1.3 Likuiditas

Bagi pemegang saham perusahaan, kurangnya likuiditas dapat meramalkan hilangnya kendali pemilik atau kerugian investasi modal. Saat pemilik perusahaan memiliki kewajiban tak terbatas misalnya, pada perusahaan perseorangan atau persekutuan, kurangnya likuiditas akan membahayakan aset pribadi mereka. Bagi kreditor perusahaan, kurangnya likuiditas dapat menyebabkan penundaan pembayaran bunga dan pokok pinjaman atau bahkan tidak dapat ditagih sama sekali. Selain itu, pelanggan serta pemasok produk dan jasa perusahaan juga merasakan masalah likuiditas jangka pendek. Implikasinya antara lain mencakup ketidakmampuan perusahaan untuk memenuhi kontrak serta dapat merusak hubungan dengan pelanggan dan pemasok penting.

Aset lancar (current Assets) adalah kas dan aset lain yang secara wajar dapat (1) direalisasikan sebagai kas atau (2) dijual atau digunakan selama satu tahun (atau dalam siklus operasi normal perusahaan jika lebih dari satu tahun). Akun aset lancar pada neraca biasanya terdiri atas kas, efek (jatuh tempo dalam satu tahun fiskal), piutang, persediaan, dan beban dibayar di muka. Kewajiban Lancar (current liabilities) merupakan kewajiban yang diharapkan akan dilunasi dalam waktu satu tahun. Kewajiban lancar mencakup utang usaha, wesel bayar, pinjaman bang jangka pendek, utang pajak dan beban yang masih harus dibayar.

1. Kemapuan memenuhi kewajiban lancar. Makin tinggi jumlah aset lancar terhadap kewajiban lancar, makin besar keyakinan bahwa kewajiban lancar tersebut akan dibayar;

2. Penyangga kerugian. Makin besar penyangga, makin kecil resikonya. Rasio lancar menunjukkan tingkat keamanan yang tersedia untuk menutup penurunan nilai aset lancar non-kas pada saat aset tersebut dilepas atau dilikuidasi;

3. Cadangan dana lancar. Rasio lancar sebagai ukuran tingkat keamanan terhadap ketidakpatian dan kejutan atas arus kas perusahaan, seperti pemogokan dan kerugian luar biasa yang dapat membahayakan arus kas secara sementara dan tidak terduga.

Pengukuran likuiditas yang umum digunakan dalam praktik adalah dengan menggunakan rasio lancar, yaitu perbandingan antara jumlah ativa lancar dengan utang lancar dalam satu periode tertentu. “Rasio antara aktiva lancar dengan utang lancar yang rendah menunjukkan likuiditas jangka pendek yang rendah. Sebaliknya, rasio lancar yang tinggi menunjukkan kelebihan aktiva lancar, yaitu likuiditas tinggi dan resiko rendah” (Hanafi, 2010: 36-37).

5.1.4 Ukuran Perusahaan

jasa atau manfaat (terkait profit) pada organisasi yang memakai aset tersebut (Hanafi, 2010: 29).

Total aset atau total aktiva terdiri atas: (1) aset lancar (jangka waktu kurang dari satu tahun), seperti kas, piutang, persediaan, dan lain-lain, dan (2) aset tidak lancar atau aset tetap (jangka waktu lebih dari satu tahun), seperti peralatan, mesin, gedung, tanah, dan lain-lain. Aset ini digunakan oleh perusahaan untuk proses produksi guna menghasilkan output dan laba. Dengan memiliki aset yang banyak dan disertai pengelolaan yang efisien, perusahaan bisa memperoleh manfaat dari aset tersebut khususnya terkait dengan peningkatan profitabilitas perusahaan.

Alasan pentingnya aset adalah karena aset merupakan salah satu sumber modal bagi perusahaan dalam memproduksi barang dan atau jasa. Selain itu, aset dapat digunakan sebagai jaminan jika perusahaan ingin meminjam dana dari pihak asing guna meningkatkan output atau hasil produksinya. Dengan kepemilikan aset yang memadai dan dengan pengelolaan yang efektif dan efisien, maka perusahaan bisa mencapai tujuannya untuk meningkatkan profitabilitas dan harga sahamnnya.

5.1.5 Profitabilitas

panjang, misalnya bagi pemegang saham akan melihat keuntungan yang benar-benar akan diterima dalam bentuk dividen.

Pentingnya penilaian profitabilitas ini sesuai dengan pernyatakan Gitman (2003: 61) berikut ini.

“Salah satu hal yang menjadi daya tarik investor pada perusahaan manufaktur adalah dilihat dari kinerja perusahaan yaitu tingkat profitabilitas. Tanpa Laba, sebuah perusahaan akan sulit menarik pendanaan eksternal. Pemilik modal, kreditor, dan manajemen sangat memperhatikan pertumbuhan laba karena sebagai tingkat pengembalian yang sangat penting di pasaran”.

Ini artinya, para pihak yang terkait tersebut sangat memperhatikan kinerja perusahaan karena jika kinerjanya baik, maka profitabilitas pun bisa positif dan guna memberikan pengembalian (return) seperti yang mereka harapkan.

Terdapat beberapa rasio untuk mengukur profitabilitas suatu perusahaan, di antaranya adalah (1) Gross Profit Margin-GPM, (2) Net Profit Margin-NPM, (3) Return On Investment-ROI atau Reurn On Assets-ROA, dan (4) Return On Equity-ROE. Adapun penelitian ini menggunakan rasio tingkat pengembalian investasi (return on investment), yaitu rasio yang mengukur kemampuan perusahaan untuk menghasilkan laba bersih dari setiap aset yang digunakan.

investasi alternatif. Analisis ini menentukan kemampuan perusahaan untuk meraih keberhasilan, memperoleh pendanaan, membayar kreditor, dan memberikan imbalan kepada pemilik. Pengembalian atas investasi modal ini juga digunakan dalam berbagai area dalam analisis, termasuk efektivitas manajerial, tingkat profitabilitas, serta perencanaan dan pengendalian.

Pengembalian atas investasi merupakan indikator penting atas kekuatan perusahaan dalam jangka panjang. Angka ini menggunakan ukuran ringkasan utama dari laporan laba rugi (laba) dan neraca (pendanaan) untuk menilai profitabilitas. Ukuran profitabilitas ini memiliki keunggulan seperti dapat mengungkapkan pengembalian atas investasi modal secara efektif dari berbagai perspektif kontributor pendanaan yang berbeda (kreditor dan pemegang saham).

Untuk meningkatkan profitabilitas, perusahaan harus bijak dalam mengambil keputusan serta mempertimbangkan manfaat dan risiko yang mungkin terjadi. Jika untuk meningkatkan margin laba dengan menaikkan harga jual maka hal ini akan berdampak pada jumlah unit terjual. Pengurangan beban operasi yang berhubungan dengan biaya pemasaran sebagai usaha untuk meningkatkan profitabilitas juga biasanya berdampak pada jumlah permintaan produk. Selain itu, harga jual, pemasaran, penelitian dan pengembangan, produksi, dan sejumlah area usaha lainnya harus dikelola secara efektif untuk memaksimalkan profitabilitas.

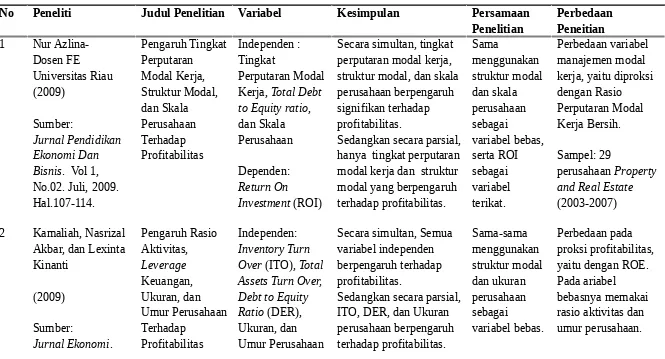

Penelitian yang dilakukan oleh Nur Azlina (2009) yang berjudul “Pengaruh Tingkat Perputaran Modal Kerja, Struktur Modal, dan Skala Perusahaan Terhadap Profitabilitas”. Hasilnya menunjukkan bahwa “secara simultan, tingkat perputaran modal kerja, struktur modal, dan skala perusahaan berpengaruh signifikan terhadap profitabilitas. Sedangkan secara parsial, hanya tingkat perputaran modal kerja dan struktur modal yang berpengaruh terhadap profitabilitas”.

Penelitian Kamaliah et al (2009) berjudul “Analisis Pengaruh Rasio Aktivitas, Leverage Keuangan, Ukuran, dan Umur Perusahaan Terhadap Profitabilitas Perusahaan Wholesale And Retail Trade yang Terdaftar di BEI”. Hasilnya menunjukkan bahwa “secara simultan semua variabel bebas berpengaruh terhadap profitabilitas. Sedangkan secara parsial, Inventory turn over, DER, dan ukuran perusahaan berpengaruh terhadap profitabilitas, tetapi total assets turn over dan umur perusahaan tidak berpengaruh terhadap profitabilitas”.

Penelitian oleh Yusralaini et al (2009) yang berjudul “Pengaruh Perputaran Modal Kerja, Struktur Modal, Umur Perusahaan, dan Ukuran Perusahaan terhadap Profitabilas pada Perusahaan Automotive and Allied Product di Bursa Efek Jakarta”. Hasil penelitiannya menunjukkan bahwa “secara parsial, hanya variabel struktur modal dan ukuran perusahaan yang berpengaruh signifikan terhadap profitabilitas perusahaan”.

Penelitian oleh Muneeb Ahmad Attari & Kashif Raza (2012) yang berjudul “The Optimal Relationship of Cash Conversion Cycle with Firm Size and Profitability”.Hasil penelitiannya menunjukkan bahwa “terdapat hubungan positif yang signifikan antara siklus konversi kas dengan profitabilitas perusahaan”.

Penelitian oleh Ebrahim Mansoori & Datin Dr. Joriah Muhammad (2012) yang berjudul “The Effect Of Working Capital Management On Firm’s Profitability: Evidence From Singapore”.Hasilnya menunjukkan bahwa “terdapat hubungan negatif antara Cash Connersion Cycle dengan Profitabilitas”.

Penelitian oleh Chikashi Tsuji (2013) yang berjudul “Corporate Profitability and Capital Structure: The Case of the Machinery Industry Firmsof

the Tokyo Stock Exchange”. Hasil penelitiannya menunjukkan bahwa “terdapat hubungan yang negatif antara leverage ratio terhadap profitabilitas”.

Penelitian oleh Dr. Mohammad Fawzi Shubita (2013) yang berjudul “Working Capital Management and Profitability: A case of Indusrial Jordanian Companies”. Hasilnya menunjukkan bahwa “terdapat hubungan negatif yang signifikan antara manajemen modal kerja dengan profitabilitas perusahaan”.

Tabel 5.1

Rangkuman Penelitian Sebelumnya

No Peneliti Judul Penelitian Variabel Kesimpulan Persamaan

Issue view 100-Vol Allied Product di BEJ tahun 2003-term debt to total assets, and total

Terdapat hubungan positif antara: (i) short-term debt to total assets terhadap ROE, (ii) total debt to total assets

Journal of total debt to total assets terhadap ROE

2013). Dependen: ROA

9 Ibrahim Awad and

Fahema Jayyar

(2013)

Sumber: Journal of Modern Economy. arah yang sama atau positifantara manajemen modal kerja dan

profitabilitas, dan terdapat hubungan yang tidak searah atau negatif antara likuiditas dengan (short term debt to total asset ratio) dengan term debt to equity ratio.

5.3 Hubungan Antarvariabel dan Hipotesis

5.3.1 Pengaruh Struktur Modal terhadap Profitabilitas

Hubungan struktur modal dengan profitabilitas seperti yang dikutif dari Subramanyam & Wild (2010: 263-265), bahwa Struktur modal merupakan pendanaan ekuitas dan utang pada suatu perusahaan yang sering dihitung berdasarkan besaran relatif berbagai sumber dana. Penggunaan utang yang terlalu besar akan menghambat inisiatif dan fleksibilitas manajemen untuk mengejar kesempatan yang menguntungkan. Semakin besar rasio utang terhadap ekuitas, berarti semakin besar komposisi utang, dimana utang memiliki beban yaitu bunga. Selanjutnya, semakin besar beban yang dikeluarkan sehingga ini bisa berdampak pada penurunan profitabilitas perusahaan.

Dari beberapa penelitian sebelumnya yang dilakukan oleh Chikashi Tsuji (2013) dan Irina Berzkalne (2014), hasilnya menunjukkan bahwa “terdapat hubungan negatif yang signifikan antara struktur modal dengan profitabilitas”. Berdasarkan uraian tersebut, dapat dibuat hipotesis:

H1: Struktur modal berpengaruh terhadap profitabilitas.

5.3.2 Pengaruh Efisiensi Manajemen Modal Kerja Terhadap Profitabilitas Manajemen modal kerja yang efektif dan efisien menjadi sangat penting untuk pertumbuhan kelangsungan perusahaan dalam jangka panjang. “Apabila perusahaan kekurangan modal kerja untuk memperluas penjualan dan meningkatkan produksinya, maka besar kemungkinannya akan kehilangan pendapatan dan keuntungan” (Sartono, 2010: 385).

tertanam dalam persediaan dan piutang, sehingga kemungkinan mendapatkan kas semakin lama. Dengan siklus kas yang macet maka sumber dana modal kerja untuk aktivitas operasi selanjutnya akan semakin lama, lalu bisa berdampak pada pendapatan perusahaan.

Dari penelitian oleh Dr. Mohammad Fawzi Shubita (2013), hasilnya menunjukkan “terdapat pengaruh negatif signifikan antara siklus konversi kas terhadap profitabilitas”. Berdasarkan uraian tersebut, dibuat hipotesis:

H2: Siklus perputaran kas berpengaruh terhadap profitabilitas.

5.3.3 Pengaruh Likuiditas terhadap Profitabilitas

Merujuk dari Subramanyam & Wild (2010: 241) bahwa “likuiditas adalah kemampuan perusahaan untuk memenuhi kewajiban jangka pendeknya”. Pentingnya likuiditas dapat dilihat dari pertimbangan dampak yang berasal dari ketidakmampuan perusahaan memenuhi kewajiban jangka pendeknya. Kurangnya likuiditas akan menghalangi perusahaan untuk memperoleh keuntungan dari diskon atau kesempatan mendapatkan keuntungan. Selanjutnya, masalah ini dapat mengarah pada penjualan investasi dan aset lainnya yang dipaksakan, dan kemungkinan yang paling parah mengarah pada insolvabilitas dan kebangkrutan.

Pada penelitian Monika Bolek dan Wojciech Wilinski (2012) hasilnya menunjukkan bahwa likuiditas berpengaruh signifikan terhadap profitabilitas perusahaan. Dari uraian tersebut dapat dibuat sebuah hipotesis:

H3: Likuiditas berpengaruh terhadap profitabilitas.

5.3.4 Pengaruh Ukuran Perusahaan terhadap Profitabilitas

memiliki aset yang banyak disertai pengelolaan yang efisien maka perusahaan bisa memperoleh manfaat dari aset tersebut yaitu terkait dengan profitablitas perusahaan”. Alasannya adalah dengan adanya sumber daya yang besar maka perusahaan dapat melakukan investasi, baik untuk aktiva lancar maupun aktiva tetap serta pemenuhan permintaan dan penjualan bisa meningkat sehingga laba perusahaan pun bisa meningkat.

Dari beberapa penelitian sebelumnya yang dilakukan oleh Nur azlina (2009) serta dari Kamaliah, et al (2009), hasilnya menunjukan bahwa “terdapat pengaruh positif yang signifikan dari ukuran perusahaan terhadap profitabilitas”. Dari uraian tersebut, dapat dibuat hipotesis:

H4: Ukuran perusahaan berpengaruh terhadap profitabilitas.

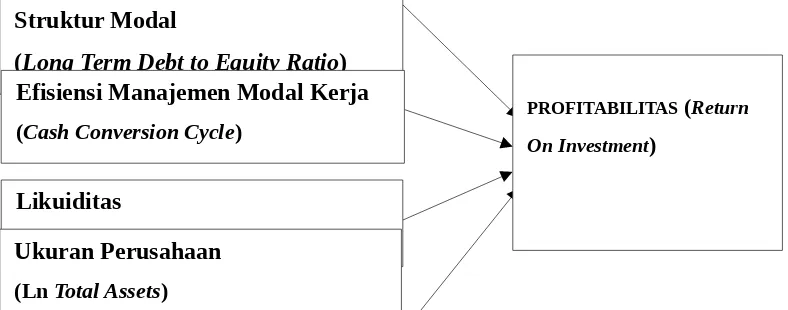

5.4 Kerangka Pemikiran

Gambar 5.1: Kerangka Pemikiran (Rangkuman Hubungan Antarvariabel) 6 Metode Penelitian

6.1 Rancangan Penelitian

Jenis penelitian ini adalah penelian eksplanasi (explaination research), yaitu penelitian yang dimaksud untuk menjelaskan suatu generalisasi sampel terhadap populasinya atau menjelaskan hubungan atau pengaruh satu atau lebih variabel

PROFITABILITAS (Return

On Investment) Struktur Modal

(Long Term Debt to Equity Ratio)

Likuiditas (Current Ratio) Ukuran Perusahaan (Ln Total Assets)

dengan variabel yang lain. Oleh karena itu, penelitian ini menggunakan sampel dan hipotesis yang akan diuji dengan menggunakan pengujian statistik inferensial, yaitu uji asosiasi atau hubungan antara dua atau lebih variabel yang diamati.

Pada pengujian statistik inferensial akan dilakukan analisis regresi dan korelasi untuk mengetahui bagaimana pengaruh struktur modal, efisiensi manajemen modal kerja, likuiditas, dan ukuran perusahaan terhadap profitabilitas pada perusahaan manufaktur. Analisis ini dimaksudkan untuk menguji hipotesis yang didukung oleh teori-teori yang ada dengan menggunakan alat uji statistik.

Pada analisis data secara statistik akan dilakukan analisis statistik deskriptif dan statistik inferensial. Statistik deskriptif bertujuan menganalisis data dengan cara mendeskripsikan data yang terkumpul sebagaimana adanya tanpa dilakukan uji signifikansi untuk membuat kesimpulan atau generalisasi. Data tersebut akan disajikan dengan tabel, grafik, nilai mean (rata-rata), median (nilai tengah), maksimum, minimum, persentase, varian dan standar deviasi. Sedangkan pada analisis statistik inferensial akan dilakukan analisis statistik parametrik yang bertujuan menguji parameter populasi dengan terlebih dahulu melakukan uji asumsi klasik.

6.2 Sumber Data

Jenis data yang digunakan adalah data sekunder yaitu berupa data dokumentasi laporan keuangan perusahaan sektor manufaktur. Sumber data penelitian ini adalah website resmi Bursa Efek Indonesia, website IDX yaitu www.idx.com , dan http://akses.ksei.co.id , serta dari beberapa website khusus dari perusahaan bersangkutan.

6.3 Rancangan Populasi dan Sampel

Populasi penelitian ini adalah seluruh perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia, di mana menurut sumber www.sahamok.com (2014) bahwa terdapat 135 perusahaan. Jenis sampel penelitian adalah nonprobability sample dimana pemilihan sampel dilakukan dengan metode purposive sampling, yaitu berdasarkan pertimbangan (justification) dari peneliti. Perusahaan yang dijadikan sampel dipilih berdasarkan kriteria-kriteria sebagai berikut:

a. Perusahaan bergerak di bidang manufaktur yang berasal dari semua sektor perusahaan manufaktur.

b. Perusahaan melakukan penawaran saham perdana (Initial Public Offering -IPO) selambat-lambatnya pada tahun 2008 agar dapat dipastikan laporan keuangannya telah diterbitkan sejak tahun 2008.

c. Perusahaan menerbitkan laporan keuangan tahunan secara lengkap dari tahu 2008 hingga tahun 2013.

d. Jenis mata uang pada laporan keuangan adalah Rupiah.

juga dilakukan supaya jumlah sampel yang akan diteliti jumlahnya lebih banyak, sehingga hasil penelitian bisa lebih akurat yaitu mendekati prediksi untuk seluruh populasi.

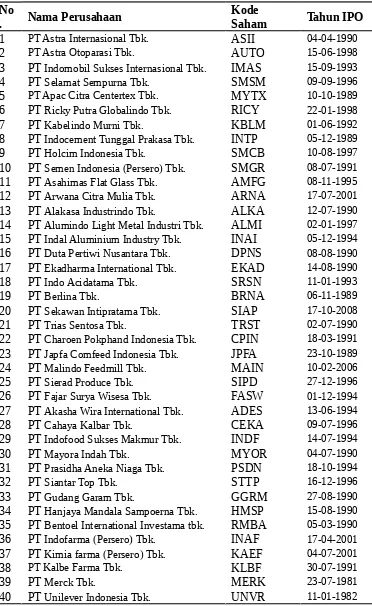

Tabel 6.1 Daftar Sampel Perusahaan Manufaktur tahun 2008-2013 No

. Nama Perusahaan Kode Saham Tahun IPO

1 PT Astra Internasional Tbk. ASII 04-04-1990 2 PT Astra Otoparasi Tbk. AUTO 15-06-1998 3 PT Indomobil Sukses Internasional Tbk. IMAS 15-09-1993 4 PT Selamat Sempurna Tbk. SMSM 09-09-1996 5 PT Apac Citra Centertex Tbk. MYTX 10-10-1989 6 PT Ricky Putra Globalindo Tbk. RICY 22-01-1998 7 PT Kabelindo Murni Tbk. KBLM 01-06-1992 8 PT Indocement Tunggal Prakasa Tbk. INTP 05-12-1989 9 PT Holcim Indonesia Tbk. SMCB 10-08-1997 10 PT Semen Indonesia (Persero) Tbk. SMGR 08-07-1991 11 PT Asahimas Flat Glass Tbk. AMFG 08-11-1995 12 PT Arwana Citra Mulia Tbk. ARNA 17-07-2001 13 PT Alakasa Industrindo Tbk. ALKA 12-07-1990 14 PT Alumindo Light Metal Industri Tbk. ALMI 02-01-1997 15 PT Indal Aluminium Industry Tbk. INAI 05-12-1994 16 PT Duta Pertiwi Nusantara Tbk. DPNS 08-08-1990 17 PT Ekadharma International Tbk. EKAD 14-08-1990 18 PT Indo Acidatama Tbk. SRSN 11-01-1993 19 PT Berlina Tbk. BRNA 06-11-1989 20 PT Sekawan Intipratama Tbk. SIAP 17-10-2008 21 PT Trias Sentosa Tbk. TRST 02-07-1990 22 PT Charoen Pokphand Indonesia Tbk. CPIN 18-03-1991 23 PT Japfa Comfeed Indonesia Tbk. JPFA 23-10-1989 24 PT Malindo Feedmill Tbk. MAIN 10-02-2006 25 PT Sierad Produce Tbk. SIPD 27-12-1996 26 PT Fajar Surya Wisesa Tbk. FASW 01-12-1994 27 PT Akasha Wira International Tbk. ADES 13-06-1994 28 PT Cahaya Kalbar Tbk. CEKA 09-07-1996 29 PT Indofood Sukses Makmur Tbk. INDF 14-07-1994 30 PT Mayora Indah Tbk. MYOR 04-07-1990 31 PT Prasidha Aneka Niaga Tbk. PSDN 18-10-1994 32 PT Siantar Top Tbk. STTP 16-12-1996 33 PT Gudang Garam Tbk. GGRM 27-08-1990 34 PT Hanjaya Mandala Sampoerna Tbk. HMSP 15-08-1990 35 PT Bentoel International Investama tbk. RMBA 05-03-1990 36 PT Indofarma (Persero) Tbk. INAF 17-04-2001 37 PT Kimia farma (Persero) Tbk. KAEF 04-07-2001 38 PT Kalbe Farma Tbk. KLBF 30-07-1991

39 PT Merck Tbk. MERK 23-07-1981

6.4 Definisi Operasional dan Pengukuran Variabel 6.4.1 Variabel Independen

Variabel independen atau variabel bebas merupakan variabel yang dapat mempengaruhi variabel dependen atau variabel terikat Terhadap empat variabel bebas dalam penelitian ini, yaitu variabel struktur modal, efisiensi manajemen modal kerja, likuiditas, dan ukuran perusahaan.

6.4.1.1 Struktur Modal

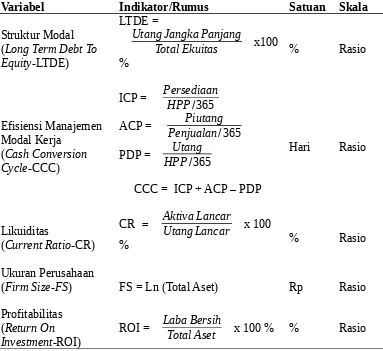

Struktur modal merupakan pendanaan ekuitas dan utang pada suatu perusahaan. Struktur modal diproksi dengan menggunakan long term debt to equity ratio-LTDE yaitu rasio utang jangka panjang terhadap ekuitas (Subramanyam & Wild, 2010: 44). Berikut ini adalah persamaan matematis untuk proksi struktur modal:

Long term debt to equity ratio = Utang Jangka PanjangTotal Ekuitas x 100 % …...……. (6.1)

6.4.1.2 Efisiensi Manajemen Modal Kerja

Pengukuran variabel efisiensi manajemen modal kerja diproksi dengan pengukuran siklus konversi kas (Cash Conversion Cycle - CCC). Merujuk dari Brigham & Houston (2011: 259-262), bahwa “siklus konversi kas adalah berapa lama dana terikat dalam modal kerja, atau berapa lama waktu antara pembayaran untuk modal kerja dan penagihan kas dari penjualan modal kerja tersebut”.

Persediaan, (4) Piutang Usaha, dan (5) Utang Usaha. Adapun tahap pengitungannya adalah sebagai berikut:

1. Periode Konversi Persediaan (inventory conversion period-ICP)

= Persediaan

Harga Pokok Penjualan/365 ..………... …….. (6.2a)

Persediaan disajikan berdasarkan harga perolehan, sehingga penyebut dalam persamaan tersebut adalah HPP, bukan penjualan.

2. Periode Penerimaan Rata-rata (average collection period-ACP) = PenjualanPiutang

/365 .……..

……….. (6.2b)

Piutang dicatat menggunakan harga jual, sehingga kita akan menggunakan penjualan dan bukan HPP.

3. Periode Penangguhan Utang (payables deferral period-PDP) = Pembelian Per hariUtang = Harga Pokok PenjualanUtang

/365 ………...…… (6.2c)

Utang dicatat menggunakan HPP karena utang dicatat pada harga perolehannya.

Selanjutnya, menghitung CCC dengan menggabungkan ketiga persamaan (6.2a), (6.2b), dan (6.2c) di atas dengan membentuk persamaan berikut:

CCC = ICP + ACP - PDP ………..…..(6.2)

6.4.1.3 Likuiditas

Rupiah aktiva lancar yang bisa digunakan untuk membayar setiap Rupiah dari utang lancar perusahaan” (Sartono, 2010: 116). Untuk mengukur current ratio digunakan persamaan berikut:

Current ratio = Aktiva Lancar

Utang Lancar x 100 % …………..……. (6.3)

6.4.1.4 Ukuran Perusahaan

Ukuran perusahaan diukur dengan besarnya total aset yang dimiliki oleh perusahaan. Merujuk dari Harianto & Sudomo (1998) yang dikutif dalam penelitian Nur Azlina (2009) dan Ebrahim Mansoori & Datin Dr. Joriah Muhammad (2012), yaitu “indikator untuk mengukur skala perusahaan dapat digunakan logaritma natural (Ln) dari total aset perusahaan”.

Ukuran Perusahaan (firm’s size) = Ln (Total Aset) ….……..…….. (6.4) 6.4.2 Variabel Dependen

Variabel bebas atau variabel dependen dalam penelitian ini adalah profitabilitas yang diproksi dengan rasio tingkat pengembalian atas investasi (Return On Investment-ROI). “Return On Investment adalah rasio yang mengukur tingkat kemampuan perusahaan menghasilkan laba bersih dari setiap aktiva yang digunakan” (Sartono, 2010: 123). Berikut persamaannya:

Return On Investment = Laba BersihTotal Aset x 100 % …...…... (6.5)

Tabel 6.2 Indikator, Rumus, Satuan dan Skala Variabel

Utang Lancar x 100

% % Rasio regresi dan korelasi. Sebelum dilakukan analisis regresi, terlebih dahulu dilakukan uji asumsi klasik agar data yang digunakan terbebas dari masalah dan dapat memprediksi hasil penelitian dengan tepat.

6.5.1 Uji Asumsi Klasik

harus bersifat normal, terbebas dari gejala heterokedatisitas, multikolinearitas, autokorelasi, dan data harus bersifat linear. Uji Asumsi klasik yang dilakukan dalam penelitian ini adalah sebagai berikut:

6.5.1.1 Uji Normalitas

Merujuk dari Ajija et al (2012: 42) bahwa “uji normalitas bertujuan untuk mengetahui apakah dalam model statistik, variabel terikat dan variabel bebas berdistribusi normal atau berdistribusi tidak normal”. Uji normalitas dapat dilakukan dengan Uji Jarque-Berra (JB test). Pengujian hipotesis normalitas adalah sebagai berikut:

1. H0 : error term terdistribusi normal

a. H1 : error term tidak terdistribusi normal

2. Jika p-value < α, maka H0 ditolak.

3. Jika p-value > α, maka H0 diterima.

6.5.1.2 Uji Heteroskedastisitas

Heteroskedastisitas merupakan keadaan dimana semua gangguan yang muncul dalam fungsi regresi populasi tidak memiliki varians yang sama. Uji heterokedastisitas dapat dilakukan dengan cara seperti berikut:

1. Melihat pola residual dari hasil estimasi regresi pada Residual Graph. Jika residual bergerak konstan, maka tidak ada heterokedastisitas. Akan tetapi, jika residual membentuk suatu pola tertentu, maka hal tersebut mengindikasikan adanya heterokedastisitas.

terjadi heterokedastisitas. Sebaliknya, jika nilai Obs*R-Squared lebih besar dari X2 tabel, maka terjadi heterokedastisitas (Ajija, et al, 2012: 37-39).

Hipotesis dan kriteria heterokedastisitas yaitu: 1. H0 : tidak ada heterokedastisitas.

H1 : ada heterokedastisitas.

2. Jika p-value Obs*R-square < α, maka H0 ditolak.

3. Jika p-value > α, maka H0 diterima.

6.5.1.3 Uji Multikolinearitas

Uji multikoliniearitas bertujuan untuk mengetahui apakah hubungan di antara variable bebas memiliki hubungan linier yang sempurna atau pasti, di antara beberapa atau semua variabel yang menjelaskan dari model regresi. Ada atau tidaknya multikolinearitas dapat dilihat dari koefisien korelasi masing-masing variabel bebas. Jika koefisien di antara masing-masing variabel bebas lebih dari 0,8 maka terjadi multikolinearitas (Ajija, et al, 2012: 35).

6.5.1.4 Uji Linearitas

Merujuk dari Sarjono & Julianita (2011: 74-80) bahwa “pengujian linearitas bertujuan untuk mengetahui apakah data sesuai dengan garis linear atau tidak. Jadi, peningkatan atau penurunan kuantitas di salah satu variabel akan diikuti secara linear oleh peningkatan atau penurunan kuantitas di variabel lainnya”.

Dasar pengambilan keputusan (dilihat dari output ANOVA Table) adalah: 1. Jika Sig. atau signifikansi pada Deviation from Linearity < 0,05 maka

hubungan antarvariabel adalah linear.

2. Jika Sig. atau signifikansi pada Deviation from Linearity > 0,05 maka hubungan antarvariabel adalah tidak linear.

Uji autokorelasi bertujuan untuk menguji apakah dalam model regresi linear ada korelasi antara kesalahan pengganggu pada periode t dan kesalahan penganggu pada periode sebelumnya (t-1). Apabila terjadi korelasi maka hal tersebut menunjukkan adanya masalah autokorelasi. Masalah ini sering terjadi pada data time series (data runtut waktu). Untuk mendeteksi adanya autokorelasi, dapat dilakukan langkah-langkah sebagai berikut:

1. Memperhatikan nilai t-statistik, R2, uji F, dan Durbin Watson (DW) statistik.

Jika nilai DW lebih kecil dari standar terendah DW maka telah terjadi masalah autokorelasi.

2. Melakukan uji LM (metode Bruesch Godfrey). Metode ini didasarkan pada nilai F dan Obs*R-Squared, dimana jika nilai probabilitas dari Obs*R-Squared melebihi tingkat kepercayaan, maka H0 diterima. Artinya, tidak ada

masalah autokorelasi (Ajija, et al, 2012: 40-41).

Pengujian hipotesis autokorelasi yaitu sebagai berikut: 1. H0 : tidak ada korelasi serial (serial correlations)

H1 : ada korelasi serial (serial correlations)

2. Jika p-value Obs*R-square < α, maka H0 ditolak.

3. Jika p-value > α, maka H0 diterima.

6.5.2 Analisis Deskriptif

Pada analisis deskriptif ini dijelaskan mengenasi nilai rata-rata (mean), nilai tengah (median), nilai maksimum, nilai minimun, standar deviasi, dan sebagainya. 6.5.3 Analisis Regresi

variabel terikat. Merujuk dari Ajija et al (2012: 53), model regresi linier berganda untuk data panel yang umum digunakan yaitu sebagai berikut:

ROIit = β₁ + β2LTDE2it + β3CCC3it + β4CR4it + β5TA5it + ɛit …………..(6.6)

Keterangan:

ROI = Return On Investment

LTDE = Long Term Debt to Equity Ratio CCC = Cash Conversion Cycle

CR = Current Ratio

TA = Ukuran Perusahaan (Ln Total Aset) β1 = Konstanta

β,2,3,4,5 = Koefisien regresi

e = error

it = i adalah unit data cross section dan t untuk periode waktu

6.5.4 Uji Model dan Analisis Korelasi

Terdapat tiga metode untuk mengestimasi model regresi data panel yang paling tepat, di antaranya adalah:

1. Pooled Least Square (PLS), yaitu menggabungkan seluruh data time series dan data cross section dan mengetimasinya menggunakan pendekatan kuadrat terkecil.

2. Fixed Effect (FE), yaitu menambahkan variabel dummy pada model regresi dan memperhitungkan kemungkinan bahwa peneliti menghadapi masalah omitted-variables, yang mungkin membawa perubahan pada intercept time series dan cross section.

least square dengan memperhitungkan error dari cross section dan time series (Ajija, et al, 2011: 51-53).

Selanjutnya, untuk memilih model yang paling tepat untuk digunakan dalam mengelola data panel terdapat beberapa pengujian yang dapat dilakukan, seperti:

1. Chow test atau Likelihood ratio test, yaitu pengujian untuk melihat kesesuaian model PLS atau FE yang paling tepat digunakan dalam mengestimasi data panel.

2. Hausman test, yaitu pengujian untuk melihat kesesuaian model FE atau RE yang paling tepat digunakan dalam mengestimasi data panel.

Selain itu, metode untuk menguji kebaikan dari model regresi dalam memprediksi variabel dependen dapat dilakukan dengan pengujian koefisien determinasi (R2). Koefisien determinasi digunakan unuk mengetahui seberapa

besar persentase sumbangan pengaruh variabel independen terhadap variabel dependen secara serentak. Nilai R square (R²) dikatakan baik jika di atas 0,5 karena nilai R² berkisar antara 0 sampai 1. Nilai R² yang semakin mendekati 1 berarti kemampuan variabel independen memberikan hampir semua informasi yang dibutuhkan untuk memprediksi variasi variabel dependen.

6.5.5 Uji Parameter

Dalam pengujuan parameter regresi terdapat dua pengujian yang akan dilakukan untuk mengethui signifikansi dari variabel bebas, yaitu pengujian secara parsial (individu), dan pengujian secara simultan (serentak).

Uji parsial dilakukan untuk mengetahui pengaruh masing-masing variabel independen secara individual terhadap variabel dependen. Pengujian individu ini bermaksud mengji apakah nilai koefisien regresi mempunyai pengaruh yang signifikan. Hipotesis pengujian secara individu adalah:

H0 = βi = 0

H1 = βi ≠ 0, I = 1,2,3

Cara melakukan uji t adalah sebagai berikut:

1. Membandingkan hasil besarnya peluang melakukan kesalahan (tingkat signifikansi) yang muncul, dengan tingkat peluang munculnya kejadian (probabilitas) yang ditentukan sebesar 5% atau 0,05 pada output, untuk mengambil keputusan menolak atau menerima hipotesis nol :

a. Jika Sig > 0,05 maka keputusannya adalah menerima Ho dan menolak Ha. b. Jika Sig < 0,05 maka keputusannya adalah menolak Ho dan menerima Ha. 2. Membandingkan nilai statistik t hitung denga nilai statistik t tabel, yaitu

dengan tingkat kepercayaan yang digunakan adalah 95 % atau taraf signifikansi 5 % (α= 0,05) dengan kriteria penilaian sebagai berikut :

a. Jika t hitung > t tabel, H0 ditolak. Artinya, ada pengaruh yang signifikan antara variabel independen ke-i terhadap variabel dependen secara parsial. b. Jika t hitung < t tabel, H0 diterima. Artinya, tidak ada pengaruh yang

signifikan antara variabel independen ke-i terhadap variabel dependen secara parsial.

6.5.5.2Uji Simultan (Uji F)

1. Jika nilai F-statistik > F-tabel, maka H0 ditolak dan H1 diterima. Dengan

kata lain, secara simultan terdapat hubungan antara variabel dependen dan viariabel dependen.

2. Sebaliknya, jika F-statistik < F-tabel, maka H0 diterima dan H1 ditolak.

Artinya, secara simultan tidak terdapat hubungan antara variabel dependen dengan variabel independen.

Selain itu, pengujian hipotesis dapat juga dilakukan dengan konsep p-value. Cara ini relatif lebih muda dilakukan karena tersedia pada menu EViews. Konsep ini membandingkan α dengan nilai p-value. Jika nilai p-value < α, maka H0

ditolak. Artinya, terdapat hubungan antara variabel dependen dengan variabel independen (Ajija et al, 2012: 34).

6.5.6 Interpretasi Hasil

DAFTAR PUSTAKA

Ajija, Shochrul R., Sari, Dyah W., Setianto, Rahmat H., dan Primanti, Martha R. 2012. Cara Cerdas Menguasai EViews. Jakarta: Salemba Empat.

Attari, Muneeb Ahmad. 2012. The Optimal Relationship of Cash Conversion Cycle with Firm Size and Profitability. International Journal of Academic Research In Business and Social Science. April 2012, Vol. 2, No. 4. Halm. 189-203. http://www.search.proquest.com

Awad, Ibrahim dan Jayyar, Fahema. 2013. Working Capital Management, Liquidity and Profitability of the Manufacturing Sector in Palestine: Panel Co-Integration and Causality. Journal of Modern Economy. October 2013.

Vol. 4.10 . Halm: 662-671. http://search.proquest.com

Azlina, Nur. 2009. Pengaruh Tingkat Perputaran Modal Kerja, Struktur Modal, dan Skala Perusahaan Terhadap Profitabilitas. Jurnal Pendidikan Ekonomi Dan Bisnis. Juli, 2009. Vol 1, No 02. Halm.107-114. ejournal.unri.ac.id Bezkalne, Irina. 2014. Relationship between Capital Structure and Profitability –

Causality and Characteristics. International Journal of Academic Research In Business and Social Science. Summer, 2014. Vol. 22, No. 1. http://www.search.proquest.com

Bolek, Monika dan Wilinski, Wojciech. 2012. The Influence of Liquiity on Profitability of Polish Construction Sector Companies. Financial Internet Quarterly. Vo. 8, No. 1. Pg.38-52. http://www.search.proquest.com

Brigham, Eugene R. dan Houston, Joel F. 2009. Dasar-dasar Manajemen Keuangan, Edisi Sebelas, Buku 2. Jakarta: Salemba Empat.

Choess. 2014. Pecking Order Theory. Diakses pada September 2014 dari http://en.m.wikipedia.org/

Erasmus, P.D. 2010. Working capital management and profitability: The relationship between the net trade cycle and return on assets. Management Dynamics.Vol. 19.1. Halm. 2-10. http://www.search.proquest.com

Fakultas Ekonomi Universitas Sriwijaya. 2013. Buku Pedoman Penulisan Skripsi. Indralaya: Penerbit FE UNSRI.

Gitman, Lawrence J. 2003. Principles of Managerial Finance. Tenth Editon. New York: The Addison Wesley.

Kamaliah, Akbar, Nasrizal, dan Kinanti, Lexinta. 2009. Pengaruh Manajemen Modal Kerja Terhadap Profitabilitas Perusahaan Rokok yang Terdaftar Di Bursa Efek Indonesia. Jurnal Ekonomi. Issue view 100-Vol 17, No. 03. http://ejournal.unri.ac.id.index.php

Kayo, Edison Sutan. 2014. Manufaktur 2013. Saham OK. Diakses pada 8 Oktober 2014. http://www.sahamok.com/

Mansoori, Ebrahim dan Muhammad, Datin Dr. Joriah. 2012. The Effect of Working Capital Management On Firm’s Profitability: Evidence From Singapore. Interdiciplinary Journal Of Contemporary Research In Business. Sept. 2012. Vol. 4, No. 5. Halm. 472-486. http://www.search.proquest.com Mathur, Neil. 2011. The Effect of Capital Structure on Profitability: Evidence

from the United States. International Journal of Managemen t. Des. 2011. Vol. 28.4. Halm. 3-15,194. http://www.search.proquest.com

Program Studi Pendidikan dan Sastra Indonesia dan Daerah FKIP UNSRI. 2011. Bahasa Indonesia. Indralaya: UPT MPK UNSRI.

Sarjono, H. dan Julianita, W. 2011. SPSS Vs LISREL. Jakarta: Salemba Empat. Sartono, Agus. 2014. Manajemen Keuangan-Teori dan Aplikasi. Yogyakarta:

BPFE-Yogyakarta.

Shubita, Mohammad Fawzi. 2013. Working Capital Management and Profitability: A case of Indusrial Jordanian Companies. International Journal of Business and Science. Special issue-July 2013. Vol. 4. No. 8. http://www.search.proquest.com

Subramanyam, K.R. dan Wild, John J. 2010. Analisis Laporan Keuangan. Edisi ke-10, Buku 1 dan Buku 2. Jakarta: Salemba Empat.

Sundari, Chrisna Nur. 2013. Pengaruh Manajemen Modal Kerja Terhadap Profitabilitas (Studi pada Perusahaan Farmasi yang Listing di BEI Tahun 2008-2012). Jurnal Ilmiah Mahasiswa FEB. Hal 524-467. jimfeb.ub.ac.id Yusralaini, Amir Hasan, dan Helen, Imelga. 2009. Pengaruh Perputaran Modal

Kerja, Struktur Modal, Umur Perusahaan, dan Ukuran Perusahaan terhadap Profitabilas pada Perusahaan Automotive and Allied Product di BEJ. Jurnal Ekonomi. Des. 2009. Vol.17, No.3,. Halm. 35-48. e-journal.unri.ac.id. Tsuji, Chikahi. 2013. Corporate Profitability and Capital Structure: The Case of