PENGARUH ADOPSI PSAK NO. 24, STRUKTUR MODAL, dan SIZE TERHADAP EARNINGS RESPONS COEFFICIENT

SKRIPSI

Diajukan oleh :

Dyah Aprilia Widya Ayuningtyas 1013010095/FE/EA

Kepada

FAKULTAS EKONOMI DAN BISNIS DAN BISNIS UNIVERSITAS PEMBANGUNAN NASIONAL “VETERAN”

JAWA TIMUR 2014

Yang diajukan

Dyah Aprilia Widya Ayuningtyas 1013010095/FE/EA

telah diseminarkan dan disetujui untuk menyusun skripsi oleh

Pembimbing Utama

Rina Moestika SE, MM Tanggal : ... NIP : 3 6902 95 0048 1

Mengetahui Ketua Progdi Studi

SKRIPSI

PENGARUH ADOPSI PSAK NO. 24, STRUKTUR MODAL, dan SIZE TERHADAP EARNINGS RESPONS COEFFICIENT

Yang diajukan

Dyah Aprilia Widya Ayuningtyas 1013010095/FE/EA

Disetujui untuk Ujian Lisan oleh

Pembimbing Utama

Rina Moestika SE, MM Tanggal : ... NIP : 3 6902 95 0048 1

Mengetahui : Wakil Dekan I

Fakultas Ekonomi dan Bisnis

Drs. Ec Ra. Suwaidi, Msi. NIP : 19600331986031003

Disusun Oleh :

Dyah Aprilia Widya Ayu Ningtyas 1013010095/FE/EA

telah dipertahankan dihadapan dan diterima oleh Tim Penguji Skripsi Progdi Akuntansi Fakultas Ekonomi Dan Bisnis Universitas Pembangunan Nasional “Veteran” Jawa Timur

pada tanggal 28 Maret 2014

Pembimbing : Tim Penguji :

Pembimbing Utama Ketua

Rina Moestika SE, MM Dra. Ec. Sri Hastuti, MSi

NIP: 3 6902 95 0048 1 Sekretaris

Dra. Ec. Siti Sundari, Msi Anggota

Rina Moestika, SE, MM

Mengetahui

Dekan Fakultas Ekonomi Dan Bisnis Universitas Pembangunan Nasional “Veteran”

Jawa Timur

i

KATA PENGANTAR

Assalamu’alaikum Wr. Wb

Puji dan syukur penulis panjatkan kehadirat Allah SWT atas berkah, rahmat dan segala karunia-Nya sehingga penulis dapat menyelesaikan penulisan skripsi yang merupakan salah satu persyaratan guna memperoleh gelar Sarjana Ekonomi jurusan Akuntansi Fakultas Ekonomi Universitas Pembangunan Nasional “Veteran” Jawa Timur ini dengan judul “PENGARUH ADOPSI PSAK

NO. 24, STRUKTUR MODAL, dan SIZE TERHADAP EARNINGS

RESPONS COEFFICIENT”.

Penulis menyadari bahwa tanpa adanya bantuan dari beberapa pihak, maka akan sulit bagi penulis untuk dapat menyusun skripsi ini. Sehubungan dengan hal itu, maka dalam kesempatan istimewa ini penulis ingin mengucapkan terima kasih kepada pihak-pihak yang terlibat secara langsung maupun tidak langsung dalam mendukung kelancaran penulisan skripsi baik berupa dukungan, do’a maupun

bimbingan yang telah diberikan. Secara khusus penulis dengan rasa hormat yang mendalam mengucapkan terima kasih pada:

1. Bapak Prof. Dr. Ir. Teguh Sudarto, MP., selaku Rektor Universitas Pembangunan Nasional “Veteran” Jawa Timur.

2. Bapak Dr. Dhani Ichsanudin Nur, SE. MM., selaku Dekan Fakultas Ekonomi Universitas Pembangunan Nasional “Veteran” Jawa Timur.

3. Bapak Drs. Ec. R.A. Suwaidi, MS., selaku Wakil Dekan I Fakultas Ekonomi Universitas Pembangunan Nasional “Veteran” Jawa Timur.

Akuntansi Fakultas Ekonomi Universitas Pembangunan Nasional

“Veteran” Jawa Timur.

6. Ibu Rina Moestika, SE, MM selaku Dosen Pembimbing yang membimbing penulis dalam mengerjakan skripsi.

7. Dosen-dosen Program Studi Akuntansi yang telah banyak memberikan ilmu dan pengetahuan dalam menyelesaikan skripsi ini.

8. Kedua Orang Tua: Edy Samuel dan Sukiyah, kakak Dicky Priyatama, adik

Rizka Dinda Marini terima kasih atas do’a serta dorongannya baik moril

maupun materi.

9. Teman-teman tersayang (Jayanti, Arini, Astrina, Farida, Ida, Silvi, Henik, Ristia) atas saran dan bantuannya dalam mengerjakan skripsi ini.

iii

Penulis menyadari bahwa skripsi ini masih jauh dari kesempurnaan. Oleh karena itu, maka kritik dan saran yang bersifat membangun sangatlah dibutuhkan guna meningkatkan mutu dari penulisan skripsi. Penulis juga berharap, penulisan skripsi ini dapat bermanfaat bagi semua pihak yang membutuhkan.

“Telah pasti datangnya Ketetapan Allah SWT,

maka janganlah kamu meminta agar disegerakan (datanya)Nya

(QS. An-Nahl : 1)

Surabaya, 21 Maret 2014

Penulis

DAFTAR TABEL DAN GAMBAR ... vii

DAFTAR LAMPIRAN ... . viii

ABSTRAKSI ... . xi

BAB I. PENDAHULUAN 1.1 Latar Belakang Masalah ... 1

1.2 Rumusan Masalah ... . 7

1.3 Tujuan Penelitian ... 8

1.4 Manfaat Penelitian ... 8

BAB II. TINJAUAN PUSTAKA 2.1 Hasil Penelitian Terdahulu ... 10

2.2 Landasan Teori ... 13

2.2.1 Laporan Keuangan ... 13

2.2.1.1 Pengertian Laporan Keuangan ... 13

2.2.1.2 Tujuan Laporan Keuangan ... 14

2.2.1.3 Arti Penting Laporan Keuangan ... 15

2.2.1.4 Karakteristik Laporan Keuangan ... 18

2.2.2 Pernyataan Standar Akuntansi Keuangan No. 24 Tentang Imbalan Kerja ... 20

2.2.2.1 Akuntansi Imbalan Kerja ... . 21

v

2.2.2.3 Struktur Modal ... 22

2.2.2.4 Size ... 27

2.3 Kerangka Pikir ... 28

2.3.1 Pengaruh Imbalan Pasca-kerja Terhadap ERC ... 28

2.3.2 Pengaruh Struktur Modal Terhadap ERC ... 29

2.3.3 Pengaruh Size Terhadap ERC ... 31

2.4 Hipotesis ... 33

BAB III. METODE PENELITIAN 3.1 Objek Penelitian ... 34

3.2 Operasionalisasi dan Pengukuran Variabel ... 34

3.3 Teknik Penentuan Sampel ... 38

a. Populasi ... 38

b. Sampel ... 39

3.4 Teknik Pengumpulan Data ... 40

3.4.1 Jenis Data ... 40

3.4.2 Sumber Data ... 40

3.4.3 Pengumpulan Data ... 40

3.5 Teknik Analisa dan Uji Hipotesis ... 41

3.5.1 Uji Asumsi Klasik ... . 41

3.5.1.1 Uji Normalitas ... 42

3.5.1.2 Uji Multikolinieritas ... 42

3.5.1.3 Uji Autokolerasi ... 43

3.5.1.4 Uji Heterokedastisitas ... 43

BAB IV. HASIL PENELITIAN DAN PEMBAHASAN

4.1. Deskripsi Data Penelitian ... 46

4.1.1 Variabel Imbalan pasca-kerja (X1) ... 46

4.1.2 Variabel Struktur Modal (X2) ... 47

4.1.3 Variabel Size (X3) ... 48

4.1.4 Variabel ERC (Y) ... 59

4.2 Hasil Penelitian ... 51

4.2.1. Analisa Data ... 51

4.2.1.1 Uji Asumsi Klasik ... 51

4.2.1.2 Hasil Uji Multikolinieritas ... 52

4.2.1.3 Hasil Uji Autokolerasi ... 53

4.2.1.4 Hasil Uji Heterokedastisitas ... 54

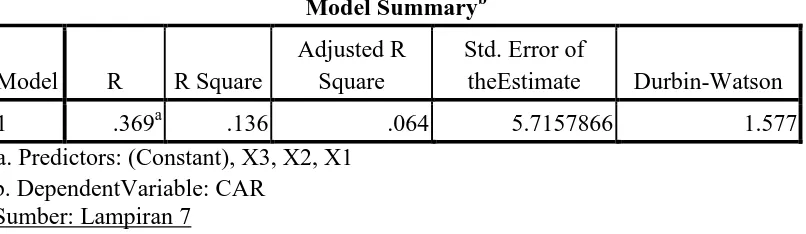

4.2.1.5 Koefisien Determinasi (R Square) ... 55

4.2.2 Hasil Pengujian Regresi Linier Berganda ... 56

4.2.3 Hasil Pengujian Uji F dan Uji t ... 58

4.3 Pembahasan ... 61

BAB V. KESIMPULAN DAN SARAN 5.1 Kesimpulan ... 65

5.2 Saran ... 65

vii DAFTAR PUSTAKA

LAMPIRAN

Tabel 1.1 Data Indeks Saham Harian ... 6

Tabel 4.1 Data Imbalan Pasca-kerja Perusahaan Industri Barang Konsumsi Tahun 2008 – Tahun 2012 ... 46

Tabel 4.2 Data Imbalan Struktur Modal Perusahaan Industri Barang Konsumsi Tahun 2008 – Tahun 2012 ... 47

Tabel 4.3 Data SIZE Perusahaan Industri Barang Konsumsi Tahun 2008 – Tahun 2012 ... 48

Tabel 4.4 Data ERC Perusahaan Industri Barang Konsumsi Tahun 2008 – Tahun 2012 ... 50

Tabel 4.5 Uji Asumsi Klasik ... 52

Tabel 4.6 Hasil Uji Multikolinieritas ... 53

Tabel 4.7 Hasil Uji Autokolerasi ... 54

Tabel 4.8 Hasil Uji Heterokedastisitas ... 55

Tabel 4.9 Koefisien Determinasi ... 56

Tabel 4.10 Koefisien Regresi ... 57

Tabel 4.11 Hasil Uji F ... 59

ix GAMBAR

Gambar 1.2 Kurva Data Indeks Saham Harian ... 7 Gambar 2.1 Kerangka Pikir ... 33

Tahun 2008 – Tahun 2012

Lampiran 2 Data Imbalan Struktur Modal Perusahaan Industri Barang Konsumsi Tahun 2008 – Tahun 2012

Lampiran 3 Data SIZE Perusahaan Industri Barang Konsumsi Tahun 2008 – Tahun 2012

Lampiran 4 Data ERC Perusahaan Industri Barang Konsumsi Tahun 2008 – Tahun 2012

Lampiran 5 Hasil Uji Asumsi Klasik Lampiran 6 Hasil Uji Multikolinieritas Lampiran 7 Hasil Uji Autokorelasi Lampiran 8 Hasil Uji Heterokedastisitas Lampiran 9 Koefisien Determinasi (R Square) Lampiran 10 Koefisien Regresi

xi

PENGARUH ADOPSI PSAK NO. 24, STRUKTUR MODAL, dan SIZE TERHADAP EARNIGS RESPONS COEFFICIENT

Oleh :

Dyah Aprilia Widya Ayuningtyas

Abstraksi

Laba akuntansi adalah salah satu informasi dari banyak informasi yang digunakanoleh para investor untuk memperkirakan nilai suatu saham. Salah satu pengukuran yang dapat digunakan untuk mengukur reaksi investor terhadap informasi laba akuntansi adalahkoefisien respon laba atau earning response coefficient (ERC). Reaksi pasar dipicu oleh berbagai hal yang salah satunya adalah pengumuman laba. Penggunaan laba akuntansi untuk menilai perusahaan dapat diperhatikan dari hubungan laba akuntansi dan return. Penelitian ini bertujuan menguji pengaruh imbalan pasca-kerja, struktur modal, dan size terhadap earnings respons coefficient.

Variabel dalam penelitian ini adalah imbalan pasca-kerja, struktur modal, dan size. Sampel penelitian ini adalah 8 perusahaan manufaktur Industri Barang Konsumsi yang go publik di Bursa Efek Indonesia (BEI) pada tahun 2008-2012. Sedangkan data yang digunakan adalah data sekunder. Teknik pengambilan sampel menggunakan purposive sampling. Metode analisis yang digunakan adalah analisis linier berganda.

Berdasarkan hasil penelitian dapat diambil kesimpulan bahwa imbalan pasca-kerja, struktur modal, dan size berpengaruh secara tidak signifikan terhadap earnings respons coefficient.

Keyword : Imbalan pasca-kerja, struktur modal, dan size, earnings respons

coefficient

1.1Latar Belakang Masalah

Laporan keuangan dan laporan tahunan merupakan salah satu informasi yang secara formal wajib dipublikasikan. Informasi yang dipublikasikan tersebut harus dapat mengungkapkan kondisi keuangan yang sebenarnya, sehingga bermanfaat bagi masyarakat umum. Informasi yang bermanfaat bagi masyarakat umum adalah informasi yang dapat digunakan untuk pengambilan keputusan yaitu informasi yang relevan. Salah satu indikator bahwa suatu informasi akuntansi relevan adalah adanya reaksi pemodal pada saat diumumkannya suatu informasi yang dapat diamati dari pergerakan harga saham, informasi yang dapat digunakan untuk pengambilan keputusan tersebut adalah laba akuntansi (Naimah, 2008).

2

mengukur value relevance informasi laba. Rendahnya ERC menunjukkan bahwa laba kurang informatif bagi investor untuk membuat keputusan ekonomi.

Reaksi pasar dipicu oleh berbagai hal yang salah satunya adalah pengumuman laba. Sejumlah pengumuman laba yang menyebabkan timbulnya reaksi pasar mencakup pengumuman laporan tahunan awal, laporan tahunan rinci, laporan perubahan metode akuntansi, laporan auditor. Informasi mengenai laba dan komponennya menjadi sangat penting bagi pihak-pihak yang berkepentingan dengan perusahaan, begitu pula dengan investor yang melakukan penilaian perusahaan sebelum melakukan investasinya, karena laba merupakan salah satu parameter kinerja perusahaan. Penggunaan laba akuntansi untuk menilai perusahaan dapat diperhatikan dari hubungan laba akuntansi dan return. Apabila laba dan return memiliki hubungan, maka laba dikatakan memiliki kandungan informasi (Suaryana, 2005). Penelitian mengenai penilaian hubungan antara laba dan harga saham seringkali fokus pada koefisien respon laba, sejak koefisien ini dianggap sebagai pengukur sensitifitas dari return ekuitas terhadap laba kejutan (Park dan Pincus, 2001).

Walaupun informasi laba merupakan hal yang paling direspon oleh investor sebagai dasar pengambilan keputusan, namun informasi tersebut sangat terbatas kegunaannya bagi investor. Oleh karena itu, untuk meningkatkan kualitas laba perusahaan terdapat beberapa faktor yang mempengaruhi ERC seperti kewajiban imbalan pasca-kerja, struktur modal, dan size.

Imbalan kerja adalah seluruh bentuk pemberian dari entitas atas jasa yang diberikan oleh pekerja, sedangkan imbalan pasca-kerja adalah imbalan kerja

(selain pesangon Pemutusan Kontrak Kerja) yang terutang setelah pekerja menyelesaikan masa kerjanya. Adopsi PSAK 2004 merubah PSAK Imbalan Pasca Kerja menjadi Imbalan Kerja. PSAK 24 revisi 24 memberikan aturan tersendiri untuk penghitungan pasca kerja, tidak hanya mendasarkan pada kewajiban estimasi berdasarkan PSAK 57 namun mewajibkan perusahaan untuk menentukan imbalan pasca kerja terkait dengan kewajiban hukum dan kewajiban konstruktif. Akibat penerapan PSAK 24 revisi ini, perusahaan harus menghitung kewajiban pasca kerja berdasarkan ketentuan UU 13 tentang Ketenagakerjaan selain perhitungan berdasarkan peraturan internal perusahaan.

4

ini juga memiliki pengaruh terhadap earnings perusahaan (Harahap, 2007; Setiawan, 2008).

Pada periode pengadopsian pertama kali revisi PSAK 24 perusahaan-perusahaan yang mengalami peningkatan harga saham relatif kecil, dalam arti perusahaan-perusahaan yang diteliti pada saat periode pengadopsian revisi PSAK 24 mengalami peningkatan dalam kemampuan memperoleh laba relatif dari tahun sebelumnya ketika pengadopsian revisi PSAK 24 diberlakukan. Menurut Ilha Reyfal (2008), peningkatan nilai ERC terjadi karena explanatory power dari kandungan pada laporan keuangan yang direspon oleh investor dengan ketergantungan yang semakin meningkat pada laporan keuangan dalam pengambilan keputusan harga saham perusahaan. Adopsi revisi PSAK 24 tersebut membawa dampak pula kepada penyajian kembali laba rugi perusahaan. Menurut Setiawan (2008) laba secara rata-rata mengalami penurunan. Peningkatan ERC yang terjadi ketika adanya pengadopsian tersebut semata-mata merupakan reaksi investor akibat adanya penurunan yang cukup besar dari kemampuan perusahaan dalam memperoleh labanya dan bukan karena meningkatnya explanatory power kandungan laporan keuangan. Dari alasan tersebut secara bersama-sama membuat dampak berupa peningkatan koefisien respon laba investor.

Hubungan positif yang terjadi antara perubahan yang terjadi antara perubahan kewajiban imbalan pasca-kerja dengan nilai ERC dapat dikarenakan peningkatan dari suatu kualitas laba-rugi akibat penyempurnaan dari suatu standar akuntansi yang menyebabkan investor semakin percaya dan bergantung kepada informasi laba-rugi, sehingga meningkatkan nilai ERC.

Penelitian ini dilakukan untuk menguji ulang (melakukan konfirmasi) apakah berbagai variabel independen berpengaruh terhadap Earning Respons Coefficient (ERC).

Reaksi pasar yang ditunjukkan terhadap informasi laba yang dipublikasikan laporan keuangan. Nilai ERC diprediksi lebih tinggi jika laba perusahaan lebih persisten di masa depan dan kualitas laba lebih baik. Dengan asumsi bahwa investor akan menilai laba sekarang untuk memprediksi laba dan return dimasa yang akan datang, maka future return tersebut semakin beresiko jika reaksi investor terhadap unexpected earnings perusahaan juga semakin rendah (Scott, 2006:113).

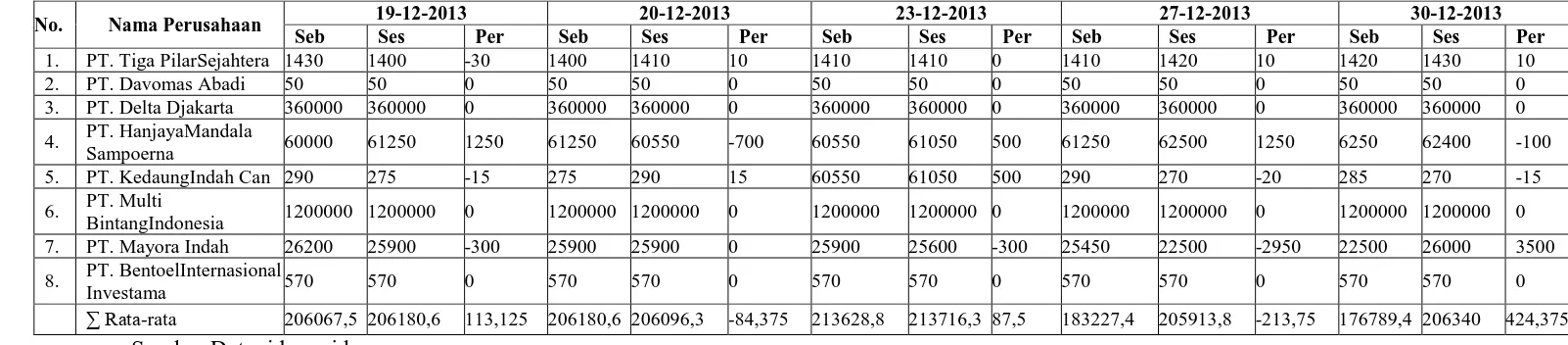

6 Berikut adalah tabel yang menunjukkan indeks pasar dari hari ke hari yang mengalami perubahan.

Tabel 1.1 : Data Indeks Saham Harian

No. Nama Perusahaan 19-12-2013 20-12-2013 23-12-2013 27-12-2013 30-12-2013

Seb Ses Per Seb Ses Per Seb Ses Per Seb Ses Per Seb Ses Per

1. PT. Tiga PilarSejahtera 1430 1400 -30 1400 1410 10 1410 1410 0 1410 1420 10 1420 1430 10

2. PT. Davomas Abadi 50 50 0 50 50 0 50 50 0 50 50 0 50 50 0

3. PT. Delta Djakarta 360000 360000 0 360000 360000 0 360000 360000 0 360000 360000 0 360000 360000 0

4. PT. HanjayaMandala

Sampoerna 60000 61250 1250 61250 60550 -700 60550 61050 500 61250 62500 1250 6250 62400 -100 5. PT. KedaungIndah Can 290 275 -15 275 290 15 60550 61050 500 290 270 -20 285 270 -15

6. PT. Multi

BintangIndonesia 1200000 1200000 0 1200000 1200000 0 1200000 1200000 0 1200000 1200000 0 1200000 1200000 0 7. PT. Mayora Indah 26200 25900 -300 25900 25900 0 25900 25600 -300 25450 22500 -2950 22500 26000 3500

8. PT. BentoelInternasional

Investama 570 570 0 570 570 0 570 570 0 570 570 0 570 570 0

∑ Rata-rata 206067,5 206180,6 113,125 206180,6 206096,3 -84,375 213628,8 213716,3 87,5 183227,4 205913,8 -213,75 176789,4 206340 424,375 Sumber Data: idx.co.id

Keterangan:

Seb : Sebelum Ses : Sesudah Per : Perubahan

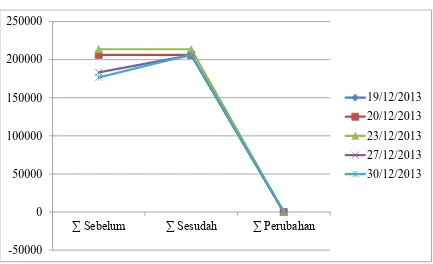

Gambar 1.2 : Kurva Data Indeks Saham Harian

Dari Gambar 1.2 Kurva Data Indeks Saham Harian tanggal 19 Desember 2013 sampai dengan 30 Desember 2013 indeks saham harian setelah adanya fluktuasi perubahan selama 5 hari mengalami penurunan.

Berdasarkan latar belakang yang terjadi, maka peneliti mengambil judul

“Pengaruh Adopsi PSAK No. 24, Struktur Modal, dan Size Terhadap

Earnings Respons Coefficient”.

1.2Rumusan Masalah

Berdasarkan latar belakang masalah di atas, maka dapat dirumuskan masalah yang akan dibahas dalam penelitian ini adalah:

-50000 0 50000 100000 150000 200000 250000

∑ Sebelum ∑ Sesudah ∑ Perubahan

8

a. Apakah ada pengaruh imbalan pasca-kerja terhadap Earnings Respons Coefficient.

b. Apakah ada pengaruh Struktur Modal terhadap Earnings Respons Coefficient.

c. Apakah ada pengaruh SIZE terhadap Earnings Respons Coefficient.

1.3 Tujuan Penelitian

1. Membuktikan secara empiris adanya pengaruh imbalan pasca-kerja terhadap Earnings Respons Coefficient.

2. Membuktikan secara empiris adanya pengaruh Struktur Modal terhadap Earnings Respons Coefficient.

3. Membuktikan secara empiris adanya pengaruh SIZE terhadap Earnings Respons Coefficient.

1.4 Manfaat Penelitian a. Bagi Praktisi

Penelitian ini diharapkan dapat bermanfaat sebagai bahan masukan untuk lebih mengetahui faktor-faktor yang mempengaruhi Earnings Respons Coefficient dalam rangka mencapai tujuan perusahaan.

b. Bagi Akademisi

Penelitian ini diharapkan dapat memberikan tambahan bukti empiris pada literatur akuntansi khususnya mengenai faktor-faktor yang mempengaruhi pengaruh adopsi PSAK No.24 terhadap ERC.

c. Bagi Peneliti

Peneliti ini bermanfaat untuk memberikan wawasan bagi peneliti secara lebih mendalam mengenai berbagai hal yang menyangkut pengaruh Earnings Respons Coefficient. Sehingga meningkatkan daya penalaran dan daya analisis sebagai hasil dari ilmu yang diperoleh selama perkuliahan.

10 BAB II

TINJAUAN PUSTAKA

2.1Hasil Penelitian Terdahulu

Sejumlah penelitian mengenai koefisien respon laba yang telah dilakukan selama ini, berfokus pada determinan koefisien respon laba dengan mengkorelasikan laba kejutan dengan return abnormal saham (Mayangsari, 2004). Berdasar sejumlah penelitian, dan faktor yang mempengaruhi koefisien respon laba, penulis tertarik untuk melakukan studi atas faktor - faktor yang mempengaruhi koefisien respon laba di Indonesia.

Penelitian yang diajukan dalam penelitian ini diantaranya pernah dilakukan oleh Akhmad Riduwan (2008) dengan judul penelitian “Pernyataan Standar Akuntansi Keuangan No. 46 dan Koefisien Respon Laba Akuntansi”. Dengan menggunakan objek yang diperoleh dari Pusat Referensi Pasar Modal Indonesia, Indonesian Capital Market Directory, serta database Bursa Efek Jakarta (BEJ) yang ada di JSX Corner Fakultas Ekonomi Universitas Brawijaya Malang. Hasil yang diperoleh dari penelitian dirumuskan dalam tiga pertanyaan, yaitu: (1) apakah ada perbedaan perubahan harga saham pada perioda sebelum dan setelah implementasi alokasi pajak antar perioda berdasarkan PSAK No.46; (2) apakah alokasi pajak antar perioda berdasarkan PSAK No.46 berpengaruh terhadap koefisien respon laba akuntansi (ERC); dan (3) apakah ada perbedaan ERC pada perusahaan yang melaporkan penghasilan pajak tangguhan dan

perusahaan yang melaporkan beban pajak tangguhan dalam laporan laba-rugi. Dengan hasil temuan yang memberikan bukti bahwa rata-rata perubahan harga saham pada perioda setelah implementasi PSAK No.46 (1999-2002) lebih besar dari perioda sebelumnya (1997-1998). Penelitian ini memberikan bukti bahwa alokasi pajak antar perioda berdasarkan PSAK No.46 berpengaruh negatif terhadap ERC. Hal ini berarti bahwa semakin besar penghasilan pajak tangguhan yang dilaporkan dalam laporan laba-rugi (semakin besar laba akuntansi), akan semakin rendah ERC. Penelitian ini memberikan bukti bahwa ERC untuk perusahaan yang melaporkan penghasilan pajak tangguhan tidak berbeda dengan perusahaan yang melaporkan beban pajak tangguhan.

12

berhasil menerima hipotesis nul 1 (Ho1) sehingga menerima hipotesis alternatif 1 (Ha1), (2) untuk variabel kedua yaitu ukuran perusahaan, diperoleh hasil bahwa ukuran perusahaan berpengaruh negatif signifikan terhadap koefisien respon laba (ERC). Hasil penelitian tidak berhasil menerima hipotesis nul 2 (Ho2) sehingga menerima hipotesis alternatif 2 (Ha2), (3) hasil uji t untuk variabel default risk, menyatakan bahwa default risk mempunyai pengaruh negatif signifikan terhadap koefisien respon laba (ERC). Hasil penelitian tidak berhasil menerima hipotesis nol 3 (Ho3) sehingga menerima hipotesis alternatif 3 (Ha3), (4) secara simultan, diperoleh perhitungan statistik yang menunjukkan bahwa akuntansi konservatif, ukuran perusahan, dan default risk secara simultan berpengaruh signifikan terhadap koefisien respon laba (ERC) pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia periode pengamatan 2005-2007. Dengan demikian penelitian ini menerima hipotesis yang menyatakan bahwa akuntansi konservatif, ukuran perusahaan, dan default risk secara simultan berpengaruh terhadap earning response coefficient (Ha4).

Penelitian tentang ERC juga dilakukan oleh Yunni Angela Yustisia yang menguji tentang “Analisis Implementasi PSAK 13 (Pasca Adopsi IFRS) dan Pengaruhnya Terhadap Laba Perusahaan”. Objek yang digunakan dalam penelitian ini adalah perusahaan yang terdaftar di Bursa Efek Indonesia pada tahun 2007 hingga 2009. Permasalahan yang dikemukakan dalam penelitian ini yaitu (1) Apakah terdapat perbedaan yang signifikan pada nilai properti investasi sebelum dan sesudah penerapan PSAK 13 (pasca adopsi IFRS), (2) Apakah

terdapat perbedaan yang signifikan pada jumlah total aset sebelum dan sesudah penerapan PSAK 13 (pasca adopsi IFRS), (3) Apakah terdapat perbedaan yang signifikan pada laba perusahaan sebelum dan sesudah penerapan PSAK 13 (pasca adopsi IFRS), (4) Bagaimana perlakuan akuntansi properti investasi sebelum dan sesudah penerapan PSAK 13 (pasca adopsi IFRS).

Yunni menyatakan (1) terdapat perbedaan signifikan antara nilai properti investasi sebelum dan sesudah penerapan PSAK 13 (pasca adopsi IFRS) tentang properti investasi, (2) terdapat perbedaan signifikan antara laba perusahaan sebelum dan sesudah penerapan PSAK 13 (pasca adopsi IFRS) tentang properti investasi, (3) perbedaan perlakuan akuntansi properti investasi sebelum dan sesudah penerapan PSAK 13 (pasca adopsi IFRS) adalah sebelum penerapan PSAK 13 (pasca adopsi IFRS) perusahaan tidak diperbolehkan menilai properti investasi dengan model nilai wajar sementara setelah penerapan perusahaan dapat memilih menggunakan model biaya atau model nilai wajar yang akan ditetapkan secara konsisten.

2.2. Landasan Teori 2.2.1. Laporan Keuangan

2.2.1.1 Pengertian Laporan Keuangan

14

ini dibuat oleh manajemen dengan tujuan untuk mempertanggungjawabkan tugas-tugas yang dibebankan kepadanya oleh para pemilik perusahaan.

Laporan keuangan merupakan sarana utama melalui mana informasi keuangan dikomunikasikan kepada pihak diluar perusahaan (Kieso dkk, 2001: 3).

Dalam Standar Akuntansi Keuangan (2007: 2): “Laporan keuangan merupakan bagian dari proses pelaporan keuangan. Laporan keuangan yang dapat disajikan dalam berbagai cara misalnya, laporan arus kas atau (laporan arus dana), catatan dan laporan lain serta materi penjelasan yang merupakan bagian integral dari laporan keuangan”.

2.2.1.2 Tujuan Laporan Keuangan

Laporan keuangan dipersiapkan atau dibuat dengan maksud untuk memberikan gambaran atau laporan kemajuan (Progress Report) secara periodik yang dilakukan pihak manajemen kepada pihak-pihak yang berkepentingan. Tujuan laporan keuangan adalah menyediakan informasi yang menyangkut posisi keuangan, kinerja, serta perubahan posisi keuangan suatu peusahaan yang bermanfaat bagi sejumlah besar pemakai dalam pengambilan keputusan-keputusan ekonomi.

Menurut Suwaldiman (2005 : 48) laporan keuangan memiliki 5 tujuan, antara lain:

1. Untuk memberikan informasi laporan keuangan yang dapat dipercaya mengenai perubahan aktiva dan kewajiban serta modal suatu perusahaan.

2. Untuk memberikan informasi yang dapat dipercaya mengenai perubahan dalam aktiva neto (aktiva dikurangi kewajiban) suatu perusahaan yang timbul dari kegiatan usaha dalam rangka memperoleh laba.

3. Untuk memberikan informasi keuangan yang membantu para pemakai laporan dalam menaksir potensi perusahaan dalam menghasilkan laba. 4. Untuk memberikan informasi penting lainnya mengenai perubahan dalam

akltiva dan kewajiban suatu perusahaan.

5. Untuk mengungkapkan sejauh mungkin informasi lain yang berhubungan dengan laporan keuangan yang relevan untuk kebutuhan pemakai laporan.

Menurut Standar Akuntansi Keuangan (2007:3 ) tujuan laporan keuangan adalah menyediakan informasi yang menyangkut posisi keuangan, kinerja, serta perubahan posisi keuangan suatu perusahaan yang bermanfaat bagi sejumlah besar pengguna dalam pengambilan keputusan ekonomi.

2.2.1.3 Arti Penting Laporan Keuangan

Laporan keuangan digunakan untuk mengetahui kondisi keuangan suatu perusahaan serta hasil-hasil yang telah dicapai oleh perusahaan tersebut dengan hasil analisis tersebut pihak-pihak yang berkepentingan mengambil suatu keputusan.

16

tetapi untuk selanjutnya laporan keuangan tidak hanya sebagai alat uji saja melainkan juga sebagai dasar untuk dapat menentukan atau menilai posisi keuangan perusahaan tersebut, dimana dengan hasil analisa tersebut pihak-pihak yang berkepentingan mengambil suatu keputusan.

Sedangan menurut Simamora (2002: 381) laporan keuangan menyediakan alat utama bagi para manajer untuk mengkomunikasikan kondisi keuangan perusahaan kepada pihak luar. Informasi subtansial disampaikan oleh laporan keuangan tentang kekuatan dan kinerja perusahaan sekarang. Manajer dan sejumlah pihak luar secara teratur memakai laporan keuangan perusahan untuk mengevaluasi kinerja operasi dan finansial perusahaan.

Menurut Munawir (1992: 5) melalui laporan keuangan akan dapat dinilai kemampuan perusahaan untuk memenuhi kewajiban-kewajibannya, struktur modal perusahaan, keefektifan penggunaan aktiva, hasil usaha/pendapatan yang telah dicapai, beban-beban tetap yang harus dibayar, serta nilai-nilai buku tiap lembar saham perusahaan yang bersangkutan.

Menurut Standar Akuntansi Keuangan (2007: 2), pemakai laporan keuangan meliputi investor sekarang dan investor potensial, karyawan, pemberi pinjaman, pemasok dan kreditur usaha lainnya, pelanggan, pemerintah, serta lembaganya dan masyarakat. Para pengguna menggunakan laporan keuangan untuk memenuhi beberapa kebutuhan informasi-informasi yang berbeda meliputi:

a. Investor

Mereka membutuhkan informasi untuk membantu menentukan apakah harus membeli, menahan atau menjual investasi tersebut. Pemegang saham juga tertarik pada informasi yang memungkinkan mereka untuk menilai kemampuan perusahaan untuk membayar deviden.

b. Karyawan

Karyawan tertarik pada informasi mengenai stabilitas dan profitabilitas perusahaan mereka juga tertarik dengan informasi yang memungkinkan untuk menilai kemampuan perusahaan dalam memberikan balas jasa. Manfaat pensiun dan kesempatan kerja.

c. Pemberi Pinjaman

Pemberi pinjaman tertarik pada informasi keuangan yang memungkinkan mereka untuk memutuskan apakah pinjaman serta bunganya dapat dibayar pada saat jatuh tempo.

d. Pemasok dan kreditur usaha lainnya

18

e. Pelanggan

Para pelanggan berkepentingan dengan informasi mengenai kelangsungan hidup perusahaan terutama kalau mereka terlibat dalam perjanjian jangka panjang dengan atau bergantung pada perusahaan.

f. Pemerintah

Pemerintah dan berbagai lembaga yang berada dibawah kekuasaannya berkepentingan dengan alokasi sumber daya dan karena itu berkepentingan dengan aktivitas perusahaan, mereka juga membutuhkan informasi untuk mengatur perusahaan, menetapkan kebijakan pajak dan sebagai dasar untuk menyusun statistik pendapatan nasional dan pendapatan lain.

g. Masyarakat

Masyarakat mempengaruhi anggota masyarakat dalam berbagai cara. Misalnya perusahaan dapat memberikan kontribusi berarti pada perekonomian nasional, tersebut jumlah orang yang dipekerjakan dan perlindungan kepada penanaman modal domestik.

2.2.1.4 Karakteristik Laporan Keuangan

Karakteristik laporan keuangan merupakan ciri khas yang membuat informasi dalam laporan keuangan tersebut berguna bagi para pemakai dalam pegambilan keputusan ekonomi. Menurut Standar Akuntansi Keuangan (2007: 5) terdapat empat karakteristik laporan keuangan yaitu:

1. Dapat dipahami

Informasi akuntansi harus dapat dipahami oleh pemakai, misalnya pemakai memiliki pengetahuan yang memadai tentang aktivitas ekonomi dan bisnis, akuntansi, serta kemauan untuk mempelajari informasi dengan ketentuan yang wajar dengan kata lain pemakai laporan keuangan yang umum bukan pada sekelompok orang.

2. Relevan

Laporan keuangan dikatakan relevan apabila informasi dalam laporan dapat mempengaruhi keputusan ekonomi pemakai dengan membantu mereka mengevaluasi peristiwa masa lalu sekarang dan masa yang akan datang. 3. Keandalan

Informasi laporan keuangan harus andal (reliable), maksudnya informasi yang diberikan bebas dari pengertian menyesatkan, kesalahan material dan dapat diandalkan pemakai laporan keuangan sebagai penyajian yang tulus atau jujur dari yang sebenarnya disajikan atau secara wajar diharapkan dapat disajikan. 4. Dapat dibandingkan

20

2.2.2. Pernyataan Standar Akuntansi Keuangan No. 24 tentang Imbalan Kerja

Di dalam International Financial Reporting Standards (IFRS) imbalan kerja diatur dan diungkapkan dalam IAS 19 tentang employee benefit. Kemudian IAS 19 tersebut diadopsi ke dalam Pernyataan Standar Akuntansi Keuangan No.24 (PSAK 24) tentang imbalan kerja yang direvisi pada tahun 2009 dan disahkan oleh Dewan Standar Akuntansi Keuangan Ikatan Akuntan Indonesia (DSAK IAI).

IAI mengeluarkan PSAK yang memberikan pedoman mengenai imbalan kerja karyawan, yang termasuk di dalamnya adalah pensiun dan pesangon yaitu dalam PSAK No.24 (revisi 2004). PSAK ini mengatur akuntansi dan pengungkapan imbalan kerja yang mencakup imbalan kerja jangka pendek, imbalan pasca kerja dan imbalan kerja jangka panjang lainnya, pesangon pemutusan hubungan kerja dan imbalan berbasis ekuitas. Imbalan kerja adalah pengembalian ekonomis secara tidak langsung yang diterima oleh pekerja. PSAK No. 24 (revisi 2004) menggantikan PSAK No. 24 mengenai akuntansi biaya manfaat pensiun yang diterbitkan pada tahun 1994. Akibat perubahan standar akuntansi ini, maka perusahaan memperlakukan perubahan kebijakan akuntansi dengan menggunakan pendekatan restro aktif sebagaimana telah ditentukan berdasarkan PSAK No. 25 tentang Laba atau Rugi bersih untuk periode berjalan, kesalahan mendasar, dan perubahan akuntansi.

2.2.2.1 Akuntansi Imbalan Kerja

Pemerintah telah mengeluarkan peraturan ketenagakerjaan berupa Undang-Undang Nomor 13 Tahun 2003 sebagai landasan hukum di bidang ketenagakerjaan. Undang-Undang Nomor 13 Tahun 2003 mengatur mengenai hak-hak dan perlindungan dasar karyawan selama bekerja serta peningkatan hubungan yang harmonis antara karyawan, pemberi kerja, pemerintah dan masyarakat. Salah satu yang diatur dalam UU ini adalah pemberian pesangon yang besarnya didasarkan pada masa kerja dan besarnya gaji atau upah. Undang-Undang Nomor 11 Tahun 1992 tentang Pensiun memberikan landasan hukum bagi dana pensiun dalam menjalankan aktivitasnya demi mengelola dan menjalankan program yang dapat memberikan manfaat pensiun.

2.2.2.2 Earnings Response Coefficient (ERC)

Scott (2009) menyebutkan “An earnings response coefficient measures the extent of asecurity’s abnormal return in response to theunexpected component of

22

1. Investor memiliki kepercayaan awal terhadap ekspektasi return dan risiko perusahaan yaitu kepercayaan berdasarkan semua informasi yang tersedia di publik sampai sesaat sebelum pengeluaran laporan keuangan. Pengetahuan awal ini tidak sama untuk setiap investor akan tetapi pengetahuan ini meliputi ekspektasi terhadap laba perusahaan.

2. Pada saat penerbitan laba tahunan, beberapa investor memiliki informasi yang lebih dengan menganalisis angka laba. Sehingga beberapa investor akan merevisi kepercayaan awal mereka terhadap ekspektasi return dan risiko. 3. Investor yang merevisi kepercayaannya terhadap probabilitas future return

yang meningkat dibanding ekspektasi awal akan melakukan pembelian saham begitu juga sebaliknya.

4. Akumulasi dari jual beli ini akan membawa dampak pada akumulasi abnormal return disekitar periode penerbitan laporan keuangan.

2.2.2.3 Struktur Modal

Modal menjadi salah satu aspek penting dalam perusahaan karena baik dalam pembukaan bisnis maupun pengembangannya, modal sangatlah diperlukan. Oleh sebab itu perusahaan harus menentukan seberapa banyak modal yang diperlukan untuk membiayai bisnisnya. Sumber dana bagi perusahaan dapat diperoleh dari dalam maupun dari luar perusahaan. Dana dari dalam perusahaan, yaitu melalui laba ditahan dan depresiasi, sedangkan dana dari luar perusahaan

berasal dari para kreditur dan dana dari peserta yang mengambil bagian dari perusahaan yang akan menjadi modal sendiri.

Keputusan pendanaan atau keputusan atas struktur modal merupakan suatu keputusan keuangan yang berkaitan dengan komposisi utang, saham preferen dan saham biasa yang harus digunakan oleh perusahaan. Keputusan struktur modal secara langsung berpengaruh terhadap besarnya resiko yang ditanggung oleh pemegang saham beserta besarnya tingkat pengembalian atau tingkat keuntungan yang diharapkan (Brigham dan Houston, 2001). Keputusan struktur modal tidak saja berpengaruh terhadap profitabilitas perusahaan, tetapi juga berpengaruh terhadap risiko keuangan yang dihadapi perusahaan. Risiko keuangan tersebut meliputi kemungkinan ketidakmampuan perusahaan untuk membayar kewajibannya dan kemungkinan tidak tercapainya tingkat laba yang ditargetkan perusahaan.

Apabila perusahaan melakukan pinjaman kepada pihak di luar perusahaan maka akan timbul utang sebagai konsekuensi dari pinjamannya tersebut dan berarti perusahaan telah melakukan financial leverage. Semakin besar utang maka financial leverage juga akan semakin besar. Berarti resiko yang dihadapi perusahaan akan semakin besar karena utangnya tersebut. Pembiayaan dengan utang atau leverage keuangan memiliki tiga implikasi penting, yaitu:

24

2. Kreditur melihat ekuitas atau dana yang di setor pemilik untuk memberikan marjin penganggaran, sehingga jika pemegang saham hanya memberikan sebagian kecil dari total pembiayaan, maka risiko perusahaan sebagian besar ada pada kreditur.

3. Jika perusahaan memperoleh pengembalian yang lebih besar atas investasi yang dibiayai dengan dana pinjaman di banding pembayaran bunga, maka pengembalian atas modal pemilik akan lebih besar atau leverage. Financial levarage dianggap menguntungkan apabila laba yang di peroleh lebih besar dari pada beban tetap yang timbul akibat penggunaan utang tersebut. Financial leverage di anggap merugikan apabila laba yang diperoleh lebih kecil dari pada beban tetap yang timbul akibat penggunaan utangnya tersebut.

Ghosh, et.all (2000), mendefinisikan struktur modal sebagai perbandingan antara hutang perusahaan (total debt) dan total aktiva (total asset). Perbandingan ini dilihat dengan bagaimana distribusi aktiva perusahaan terhadap total kewajiban perusahaan. Beberapa teori yang terkait dengan dengan struktur modal, yaitu:

1. Agency Theory

Teori ini dikemukakan oleh Jansen dan Meckling (1976), manajemen merupakan agen dari pemegang saham, sebagai pemilik perusahaan. Untuk dapat melakukan fungsinya dengan baik, manajemen harus diberikan insentif dan pengawasan yang memadai. Pengawasan dapat

dilakukan melalui cara-cara seperti pengikatan agen, pemeriksaan laporan keuangan, dan pembatasan terhadap keputusan yang dapat diambil manajemen. Kegiatan pengawasan tentu saja membutuhkan biaya yang disebut dengan biaya agensi. Biaya agensi menurut (Horne dan Wachowicz 1998 dalam Saidi, 2001) adalah biaya-biaya yang berhubungan dengan pengawasan manajemen untuk meyakinkan bahwa manajemen bertindak konsisten sesuai dengan perjanjian kontraktual perusahaan dengan kreditor dan pemegang saham. Menurut (Horne dan Wachowicz 1998, dalam Saidi, 2001), salah satu pendapat dalam teori agensi adalah siapapun yang menimbulkan biaya pengawasan, biaya yang timbul pasti tanggungan pemegang saham. Sebagai misal, pemegang obligasi, mengantisipasi biaya pengawasan, serta membebankan bunga yang lebih tinggi. Semakin besar peluang timbulnya pengawasan, semakin tinggi tingkat bunga, dan semakin rendah nilai perusahaan bagi pemegang saham. Biaya pengawasan berfungsi sebagai insentif dalam penerbitan obligasi, terutama dalam jumlah yang besar. Jumlah pengawasan yang diminta pemegang obligasi akan meningkat seiring dengan meningkatnya jumlah obligasi yang beredar.

2. Signaling Theory

26

2001). Menurut Brigham dan Houston (2001), Perusahaan dengan prospek yang menguntungkan akan mencoba menghindari penjualan saham dan mengusahakan setiap modal baru yang diperlukan dengan cara-cara lain, termasuk penggunaan hutang yang melebihi target struktur modal yang normal. Perusahaan dengan prospek yang kurang menguntungkan akan cenderung untuk menjual sahamnya. Pengumuman emisi saham oleh suatu perusahaan umumnya merupakan suatu isyarat (signal) bahwa manajemen memandang prospek perusahaan tersebut suram. Apabila suatu perusahaan menawarkan penjualan saham baru lebih sering dari biasanya, maka harga sahamnya akan menurun, karena menerbitkan saham baru berarti memberikan isyarat negatif yang kemudian dapat menekan harga saham sekalipun prospek perusahaan cerah.

3. Pecking Order Theory

Penamaan Pecking Order Theory dilakukan oleh Myers (1984) . Teori ini menyatakan bahwa ada semacam tata urutan (pecking order) bagi perusahaan dalam menggunakan modal. Teori tersebut juga menjelaskan bahwa perusahaan lebih mengutamakan pendanaan ekuitas internal (menggunakan laba yang ditahan) daripada pendanaan ekuitas eksternal (menerbitkan saham baru).

4. Trade Off Theory

Trade off theory oleh Modigliani dan Miller (1963), menyatakan bahwa suatu perusahaan memiliki tingkat hutang yang optimal dan berusaha

untuk menyesuaikan tingkat hutang aktualnya ke arah titik optimal, ketika perusahaan tersebut berada pada tingkat hutang yang terlalu tinggi (overlevered) atau terlalu rendah (underlevered). Pada kondisi yang stabil, perusahaan akan menyesuaikan tingkat hutangnya kepada tingkat rata-rata hutangnya dalam jangka panjang. Karena itu, teori ini disebut juga mean-reverting theory.

2.2.2.4 SIZE

Ukuran perusahaan adalah suatu skala dimana dapat diklasifikasikan besar kecilnya perusahaaan menurut berbagai cara antara lain dengan ukuran pendapatan, total aset, dan total modal (Brigham dan Houston, 2001). Pada dasarnya ukuran perusahaan hanya terbagi dalam tiga kategori yaitu perusahaan besar (large firm), perusahaan menengah (medium size) dan perusahaan kecil (small firm). Penentuan ukuran perusahaan ini didasarkan kepada total asset perusahaan (Machfoedz, 1994).

28

relatif lebih stabil dan lebih mampu menghasilkan laba dibanding perusahaan dengan total asset yang kecil (Daniati dan Suhairi, 2003).

Aktiva merupakan tolok ukur besaran atau skala suatu perusahaan. Biasanya perusahaan besar mempunyai aktiva yang besar pula nilainya. Secara teoritis perusahaan yang lebih besar mempunyai kepastian (certainty) yang lebih besar daripada perusahaan kecil sehingga akan mengurangi tingkat ketidakpastian mengenai prospek perusahaan ke depan, hal tersebut membantu investor memprediksi risiko yang mungkin terjadi jika berinvestasi pada perusahaan tersebut (Yolana dan Martini, 2005) Suatu perusahaan yang sudah mapan akan memiliki akses yang mudah menuju pasar modal, sementara perusahaan baru dan masih kecil akan mengalami banyak kesulitan untuk melakukan akses ke pasar modal. Selain itu, ukuran perusahaan turut menentukan tingkat kepercayaan investor, semakin besar perusahaan semakin dikenal masyarakat yang berarti semakin mudah untuk mendapatkan informasi mengenai perusahaan (Hartono, 2003).

2.3. Kerangka Pikir

2.3.1 Pengaruh Imbalan Pasca-kerja terhadap ERC

Imbalan pasca-kerja adalah imbalan kerja (selain pesangon Pemutusan Kontrak Kerja) yang terutang setelah pekerja menyelesaikan masa kerjanya. Akibat penerapan PSAK 24 revisi ini, perusahaan harus menghitung kewajiban pasca kerja berdasarkan ketentuan UU 13 tentang Ketenagakerjaan selain

perhitungan berdasarkan peraturan internal perusahaan. Adopsi revisi PSAK 24 membawa dampak kepada penyajian laporan keuangan perusahaan. Adopsi revisi PSAK 24 juga menyebabkan respon investor terhadap pelaporan earnings meningkat. Hal ini didasari oleh peningkatan explanatory power dari kandungan pada laporan keuangan yang direspon investor dan juga dikarenakan adanya penyajian ulang dari laba rugi perusahaan akibat penyesuaian pelaksanaan standar akuntansi baru. Terdapat adanya pengaruh yang signifikan antara perubahan akun kewajiban imbalan pasca-kerja dengan nilai ERC perusahaan. Hal ini dikarenakan adanya peningkatan kualitas dari laba rugi akibat penerapan standar akuntansi yang semakin mutakhir dan juga dapat dikarenakan berubahnya laba rugi perusahaan secara proposional dengan perubahan pada kewajiban imbalan pasca-kerja, sehingga nilai ERC yang berubah lebih banyak dipengaruhi oleh dampak fluktuasi laba rugi ketimbang fluktuasi kewajiban imbalan pasca-kerja.

2.3.2 Pengaruh Struktur Modal Terhadap ERC

Struktur modal menurut Husnan dan Pujiastuti (1996 : 293) ialah “kombinasi hutang dan ekuitas”. Berdasarkan penjelasan tersebut, struktur modal

memperlihatkan bagaimana perusahaan mengombinasikan modal yang dimilikinya dari hutang ataupun modal sendiri sehingga ditemukan komposisi yang baik bagi perusahaan. Struktur modal menurut Martin et.al (1999 : 385) ialah “bauran segenap sumber pendanaan jangka panjang yang digunakan

30

bauran ataupun kombinasi dari sumber-sumber pendanaan perusahaan baik dari hutang jangka panjang ataupun modal sendiri.

Perusahaan menggunakan struktur modal dengan tujuan agar keuntungan yang diperoleh lebih besar daripada biaya aset dan sumber dananya yang akan meningkatkan keuntungan pemegang saham. Struktur modal dilihat dari leveragenya. Apabila perusahaan melakukan pinjaman kepada pihak di luar perusahaan maka akan timbul utang sebagai konsekuensi dari pinjamannya tersebut dan berarti perusahaan telah melakukan financial leverage. Semakin besar utang maka financial leverage juga akan semakin besar. Berarti resiko yang dihadapi perusahaan akan semakin besar karena utangnya tersebut. Sehingga semakin buruk kondisi laba perusahaan maka semakin negatiflah respon pasar (pemegang saham) karena pemegang saham beranggapan bahwa laba tersebut hanya menguntungkan kreditur. Hal ini diperkuat dengan hasil penelitian Jang dkk, (2007) yang menyatakan bahwa struktur modal berpengaruh negatif terhadap earnings response coefficients (sebagai alat ukur kualitas laba). Selain itu Dhaliwal etal (1991) hasil penelitian Noviyanti dan Erni (2008) juga menyatakan bahwa struktur modal yang diukur dengan leverage berpengaruh signifikan negatif terhadap earnings response coefficients (alat ukur kualitas laba). Perusahaannya dengan berupaya meningkatkan kualitas labanya. Dengan demikian semakin besar ukuran perusahaan yang dilihat dari total aktivanya, akan membuat investor semakin merespon laba yang diumumkan. Hal ini diperkuat dengan hasil penelitian Jang dkk, (2007) yang menyatakan bahwa ukuran

berpengaruh positif terhadap earnings response coefficients (sebagai alat ukur kualitas laba).

2.3.3 Pengaruh Size Terhadap ERC

Menurut Miswanto dan Husnan (1999: 33) perusahaan yang lebih besar mempunyai kemudahan akses ke pasar modal. Hal ini menunjukkan bahwa perusahaan besar cenderung lebih sering dibandingkan perusahaan kecil untuk beraktivitas dipasar modal. Pasar modal ini digunakan perusahaan sebagai sarana untuk menarik para calon investor atau calon pemegang saham. Persaingan dalam pasar modal tersebut mendorong perusahaan untuk dapat menyediakan informasi yang lebih guna menarik calon investor. Sebaliknya, perusahaan kecil terlibat secara signifikan dalam biaya-biaya yang lebih tinggi daripada perusahaan yang besar dalam melakukan standar akunting rumit atau mengungkapkan suatu kepentingan (Wolk dan Tearny, 1997: 273 dalam Sandrawita, 2006). Hal ini menyebabkan terbatasnya pengungkapan yang dilakukan oleh perusahaan kecil karena untuk menghemat biaya yang dikeluarkan, akibatnya kurang banyak informasi yang dipublikasikan oleh perusahaan kecil.

32

ketidakpastian. Pada saat pengumuman laba, informasi laba akan direspon positif oleh pemodal, pada umumnya perusahaan besar cenderung mempunyai reporting responbility yang lebih tinggi dan dan mengidentifikasikan bahwa pada saat perusahaan besar ERC akan meningkat pula. Penelitian Palupi (2006) dan Murwaningsari (2008) menunjukkan hasil yang sama, Palupi (2006) menganalisis faktor-faktor yang mempengaruhi koefisien respon laba, dan menyimpulkan bahwa ERC dipengaruhi oleh resiko sistematik dan persistensi laba, dan pengaruh yang diberikan adalah positif. Sedangkan faktor prediktabilitas laba, kesempatan bertumbuh, ukuran perusahaan, dan risiko kegagalan memberikan pengaruh negatif atas koefisien respon laba. Demikian juga dengan Murwaningsari (2008) yang melakukan pengujian simultan terhadap beberapa faktor yang mempengaruhi ERC. Hasil penelitian ini menunjukkan bahwa leverage dan ukuran perusahaan berpengaruh negatif signifikan terhadap ERC.

Size dalam ERC digunakan sebagai proksi atas keinformatifan harga saham. Easton dan Zmijewski (1989) menemukan variabel size tidak signifikan dalam menjelaskan ERC. Namun demikian, variabel ini dapat digunakan sebagai variabel kontrol atas perusahaan besar dan kecil. Chaney dan Jeter (1991) yang menunjukkan bahwa size berpengaruh secara signifikan negatif terhadap ERC. Maka size ini digunakan sebagai proksi dari keinformatifan harga saham. Untuk menguji hubungan ukuran perusahaan dengan ERC dalam jangka panjang (long window). Semakin banyak sumber informasi pada perusahaan besar, akan meningkatkan ERC. Collins dan Kothari (1989), menemukan bahwa size

berhubungan negatif dengan ERC. Hubungan negatif karena banyaknya informasi yang tersedia sepanjang tahun pada perusahaan, saat pengumuman laba pasar kurang bereaksi.

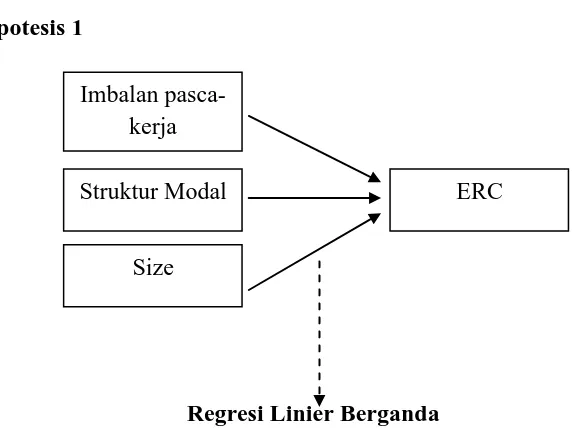

Dari pengaruh yang ada di kerangka pikir, dapat disimpulkan sebagai berikut:

Gambar 2.1 Model Penelitian Hipotesis 1

Regresi Linier Berganda

2.4 Hipotesis

Beberapa hipotesis yang dapat disimpulkan dari peneitian ini diantaranya: 1. Ada pengaruh imbalan pasca-kerja terhadap ERC.

2. Ada pengaruh Struktur Modal terhadap ERC. 3. Ada pengaruh SIZE terhadap ERC.

Imbalan pasca-kerja

ERC

34 BAB III

METODE PENELITIAN

3.1 Objek Penelitian

Populasi dalam penelitian ini adalah seluruh perusahaan terbuka manufaktur yang tercatat pada Bursa Efek Indonesia.

3.2. Operasionalisasi dan Pengukuran Variabel

Operasionalisasi adalah suatu definisi yang diberikan kepada suatu variabel dengan cara memberikan arti, atau menspesifikasikan kegiatan atau memberikan suatu operasional yang diperlukan untuk mengukur variabel tersebut.

Definisi operasional setiap variabel yang digunakan dalam penelitian ini adalah sebagai berikut:

a. Variabel Terikat/Dependen (Y) adalah Earning Response Coefficient (ERC)

Earning Respons Coefficient (ERC) merupakan koefisien yang diperoleh dari regresi antara proksi harga saham dan laba akuntansi (Chaney dan Jater, 1991). Proksi harga saham yang digunakan adalah CAR.

a. Cummulative Abnormal Return (CAR) adalah s

Abnormal return sering digunakan sebagai dasar pengujian Pada dasarnya ada beberapa model untuk menghitung abnormal

return, di antaranya market model/single index model capital asset pricing tingkat bunga bebas risiko dan return pasar. Aggarwal et al. dapat digunakan untuk mempermudah

perhitungan karena bagi perusahaan yang baru go public akan sangat sulit menentukan beta yang tepat. Penelitian ini menggunakan model empiris, untuk menghitung besaran koefisien respon laba akuntansi (earnings response coefficient - ERC), yang dirumuskan dalam bentuk persamaan regresi berikut:

Berikut langkah penghitungan rumus cumulative market adjustmen model:

Ri,t =

Rm,t =

36

CARit

∑

Dimana:

ARi,t :Abnormal return untuk perusahaan i pada periode t.

Ri,t : Return harian saham perusahaan i pada periode t.

Rm,t : Returnharian pasar pada periode t.

Pi,t : Nilai harga saham individual perusahaan i pada penutupan periode t.

Pi,t-1 : Nilai harga saham individual perusahaan i pada tahun t-1.

IHSGt : Nilai harga saham Gabungan pada penutupan periode t.

IHSGt-1: Nilai Harga Saham Gabungan pada penutupan periode t-1

b. Variabel Bebas/Independen (X) meliputi antara lain:

1. Kewajiban Imbalan Pasca-kerja (X1) adalah pengembalian ekonomis secara tidak langsung yang diterima oleh pekerja. Variabel interaksi antara Unexpected Earnings v ∆KIP, yang koefisien dari variabel ini merupakan tolak ukur dari perubahan ERC yang

∆ I Dengan penghitungannya:

∆KIPi,t =

Dimana,

KIPi,t : Kewajiban adopsi imbalan pasca-kerja periode ketika adopsi revisi PSAK 24 diberlakukan.

KIPi,t-1 : Kewajiban imbalan pasca-kerja periode setahun sebelum adopsi revisi PSAK 24 diberlakukan (menggunakan nilai sebelum disajikan kembali akibat revisi tersebut).

2. Struktur Modal (X2) adalah panduan atau kombinasi sumber dana jangka panjang yang digunakan oleh perusahaan. Rasio pengukuran struktur modaladalah debt ratio. Debt ratio merupakanrasio utang yang digunakan untuk mengukur pembanding antara total utangdengan total aktiva. Skala yang digunakan adalah rasioantara total utangdengan total aktiva (Dhaliwalet al, 1991), yaitu sebagai berikut:

SMi,t =

Dimana,

TUi,t : Total kewajiban perusahaan i pada tahun t. TAi,t : Total aktiva perusahaan i pada tahun t.

38

alat ukur untuk melihat ukuran perusahaan. Dimana nilai logaritma natural dari total aktiva perusahaan i pada tahun t. Penggunaan nilai logaritma dilakukan untuk menghindari bias dalam pengukuran akibat adanya perbedaan skala operasi perusahaan (Collins dan Kothari, 1989, serta Chaney dan Jeter, 1991), yang dirumuskan sebagai berikut:

SIZEi,t = Ln TAi,t Dimana,

Ln TAi,t : Nilai logaritma natural dari total aktiva perusahaan i pada tahun t. Penggunaan nilai logaritma dillakukan untuk menghindari bias dalam pengukuran akibat adanya perbedaan skala operasi perusahaan.

3.3Teknik Penentuan Sampel a. Populasi

Populasi adalah kumpulan dari individu dengan kualitas serta ciri-ciri yang telah ditetapkan. (Nazir, 2005: 271). Dimana populasi dalam penelitian ini adalah perusahaan manufaktur Industri Barang Konsumsi yang go publik di Bursa Efek Indonesia (BEI) yang berjumlah 24 perusahaan mulai tahun 2008 sampai dengan tahun 2012dan telah mempublikasikan laporan keuangan tahun 2012.

b. Sampel

Sampel adalah bagian dari sebuah populasi, yang mempunyai ciri dan karakteristik yang sama dengan populasi tersebut. Sampel penelitian diambil secara purposive, dengan menetapkan beberapa kriteria yaitu:

a. Perusahaan termasuk dalam kategori industri manufaktur,

b. Perusahaan terus terdaftar di BEJ (atau BEI) selama periode penelitian, yaitu sejak 1 Januari 2008 hingga 31 Desember 2012, c. Perusahaan memiliki tahun buku yang berakhir pada 31 Desember.

Dengan jumlah sampel 8 perusahaan yang menerapkan adopsi PSAK 24 perusahaan Go public di Bursa Efek Indonesia.

1. PT. Tiga Pilar Sejahtera 2. PT. Davomas Abadi 3. PT. Delta Djakarta

4. PT. Hanjaya Mandala Sampoerna 5. PT. Kedaung Indah Can

6. PT. Multi Bintang Indonesia 7. PT. Mayora Indah

40

3.4. Teknik Pengumpulan Data

3.4.1 Jenis Data

Jenis data yang digunakan dalam penelitian ini adalah data sekunder, yaitu data yang diperoleh dari pihak lain yang dan berwujud data dokumentasi atau laporan yang telah tersedia. Data sekunder dalam penelitian ini adalah berupa laporan keuangan tahunan perusahaan manufaktur, serta database yang terdapat pada situs resmi Bursa Efek Indonesia.

3.4.2 Sumber Data

Sumber data dalam penelitian ini adalah data laporan keuangan tahunan perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia (http://www.idx.co.id/).

3.4.3 Pengumpulan Data

Teknik pengumpulan data yang digunakan dalam penelitian ini adalah teknik dokumentasi yaitu pengumpulan data dengan cara mempelajari dan menganalisa laporan keuangan tahunan perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia dan tersedia di (http://www.idx.co.id/) tahun 2008-2011.

3.5. Teknik Analisa dan Uji Hipotesis

Analisis data dilakukan dengan menggunakan regresi linier berganda yang bertujuan untuk menguji pengaruh Kewajiban Imbalan Pasca- j ∆ I , Struktur Modal (SM), dan Besaran Perusahaan (SIZE) terhadap ERC secara parsial dan simultan. Model regresi linier berganda ini adalah sebagai berikut :

Y = α + βX1 + βX2 + βX3 + εit Dimana :

Y : koefisien ERC, X1 : ∆KIP,

X2 : SM, dan X3 : SIZE,

α : kostanta, dan

εit : error term.

3.5.1. Uji Asumsi Klasik

42

3.5.1.1 Uji Normalitas

Uji normalitas digunakan untuk mengetahui apakah suatu data mengikuti sebaran normal atau tidak. Untuk mengetahui apakah data tersebut mengikuti sebaran normal dapat dilakukan dengan berbagai metode, di antaranya adalah metode Kolmogorov Smirnov (Sumarsono, 2004 : 40 ).

Pedoman dalam mengambil keputusan apakah sebuah distribusi data mengikuti distribusi normal adalah :

1. Jika signifikan atau nilai probabilitasnya lebih kecil dari 5% maka distribusi adalah tidak normal.

2. Jika signifikan atau nilai probabilitasnya lebih besar dari 5% maka maka distribusi adalah normal.

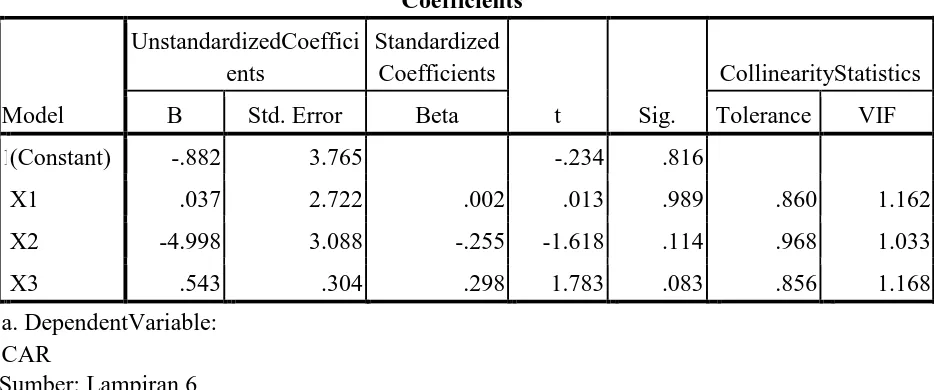

3.5.1.2Uji Multikolinieritas

Uji Multikolinieritas adalah situasi adanya korelasi variabel-variabel bebas diantara satu dengan yang lain. Model regresi berganda harus terbebas dari multikolinieritas untuk satu variabel dependennya. Untuk mendeteksi ada tidaknya multikolinieritas dalam model regresi dapat dilihat dari nilai tolerance dan variance inflation fector (VIF). Kedua ukuran ini menunjukkan setiap variabel bebas manakah yang dijelaskan oleh variabel lainnya. Dalam pengertian sederhana setiap variabel

bebas menjadi variabel terikat dan diregresi terhadap variabel bebas lainnya. Tolerance mengukur variabilitas variabel bebas yang terpilih yang tidak dapat dijelaskan dalam variabel bebas lainnya. Jika nilai VIF >10 maka terjadi multikolinieritas. Hasil pengujian menunjukkan nilai VIF < 10.

3.5.1.3Uji Autokolerasi

Autokolerasi adalah kolerasi antara anggota serangkaian observasi yang diurutkan menurut waktu. Autokolerasi dapat dideteksi dengan menggunakan Besaran Durbin-Watson (D-W) yang secara umum mempunyai ketentuan (Santoso, 2004: 219):

3.5.1.4Uji Heterokedastisitas

44

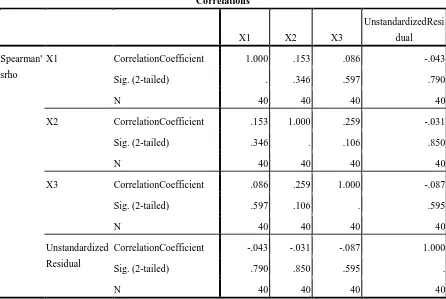

Pengujian terhadap adanya fenomena heteroskedastisitas dilakukan dengan cara menggunakan Spearman’s Rank Correlaton Test. Menurut (Santoso, 2002: 208) deteksi adanya heteroskedastisitas adalah:

1. Nilai probabilitas > 0.05 berarti bebas dari heteroskedastisitas. 2. Nilai probabilitas < 0.05 berarti terkena heteroskedastisitas.

3.5.2. Uji Hipotesis 3.5.2.1 Uji F

Uji F digunakan untuk menguji cocok atau tidaknya model regresi yang dihasilkan guna mengetahui pengaruh variabel –variabel bebas (X) terhadap variabel terikat (Y) dengan prosedur sebagai berikut (Santoso, 2004: 167):

a. H0 : β1 = β2 = = βj = 0 M R L B

dihasilkan tidak cocok X1, X2, X3 tidak berpengaruh terhadap Y).

Ha : β1 = β2 = = βj ≠ 0 M R L B

dihasilkan cocok X1, X2, X3 berpengaruh terhadap Y). b. F hitung sebesar:

Fhit =

Keterangan:

R2 = Koefisien determinasi ganda k = Jumlah variabel

n = Jumlah pengamatan

c. T α 5% = 0 05 d. Kriteria penolakan dan penerimaan

H0 j ≥ 5% maka H1 ditolak H0 ditolak jika sign < 5% maka H1 diterima

3.5.2.2Uji t

Untuk menguji signifikan atau tidaknya pengaruh secara parsial variabel-variabel bebas (X) terhadap variabel-variabel terikat (Y) digunakan uji t dengan prosedur berikut:

a. H0 : βj = 0 X1, X2, X3 terhadap Y)

H : βj ≠ 0 X1, X2, X3 terhadap

Y)

Dimana j = 1,2,...,k : variabel ke j sampai ke k

b. thit =

c. tingkat signifikan 5% = 0,05 d. kriteria pengujian :

46 BAB IV

HASIL PENELITIAN DAN PEMBAHASAN

4.1. Deskripsi Hasil Penelitian

4.1.1. Variabel Imbalan Pasca-kerja (X1)

Kewajiban Imbalan Pasca-kerja (X1) adalah pengembalian ekonomis secara tidak langsung yang diterima oleh pekerja. Variabel interaksi antara cummulative abnormal return dengan variabel ∆KIP, yang koefisien dari variabel

ini merupakan tolak ukur dari perubahan ERC yang dideterminasikan oleh ∆KIP.

Tabel 4.1: Data Imbalan Pasca-kerja Perusahaan Industri Barang Konsumsi Tahun 2008 – Tahun 2012

No. Nama Perusahaan Imbalan Pasca-kerja(X1) Mean 2008 2009 2010 2011 2012

1. PT. Tiga Pilar

Sejahtera, Tbk 0,19 0,31 0,47 0,41 0,63 0,4 2. PT. Davomas Abadi,

Tbk 0,15 0,18 0,15 0,13 0,13 0,15

3. PT. Delta Djakarta,

Tbk 0,25 0,08 0,14 0,16 0,14 0,15

4. PT. Hanjaya Mandala

Sampoerna, Tbk 0,14 0,49 0,19 0,29 0,54 0,33 5. PT. Kedaung Indah

Can, Tbk 0,16 0,1 0,14 0,05 0,03 0,1

6. PT. Multi Bintang

Indonesia, Tbk 0,03 0,36 0,1 0,8 1,7 0,6

7. PT. Mayora Indah,

Tbk 0,26 0,37 0,14 0,14 0,67 0,32

8. PT. Bentoel

Internasional Investama, Tbk

1,14 0,48 -1 0,27 0,25 0,23

Rata-rata 0,27 0,1 0,04 0,28 0,51 0,29

Sumber: Lampiran 1

Berdasarkan tabel 4.1 dapat diinterpretasikan bahwa besarnya nilai imbalan pasca-kerja pada tahun 2008 sampai dengan tahun 2012 tertinggi dimiliki oleh PT. Hanjaya Mandala Sampoerna, Tbk yaitu sebesar Rp 0,33, sedangkan yang terendah dimiliki oleh PT. Kedaung Indah Can, Tbk yaitu sebesar Rp 0,1.

4.1.2. Variabel Struktur Modal (X2)

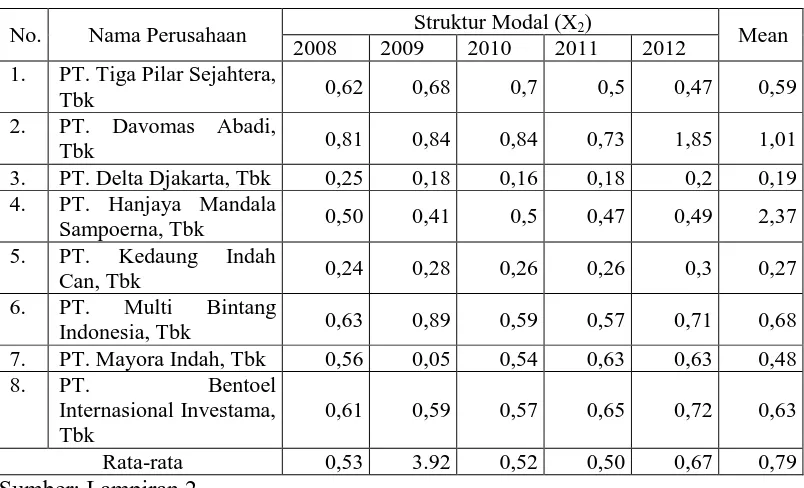

Struktur modal adalah panduan atau kombinasi sumber dana jangka panjang yang digunakan oleh perusahaan. Rasio pengukuran struktur modal adalah debt ratio. Debt ratio merupakan rasio utang yang digunakan untuk mengukur pembanding antara total utang dengan total aktiva. Berikut ini data struktur modal perusahaan industri barang konsumsi tahun 2008 sampai dengan tahun 2012. Tabel 4.2: Data Imbalan Struktur Modal Perusahaan Industri Barang Konsumsi Tahun 2008 – Tahun 2012

No. Nama Perusahaan Struktur Modal (X2) Mean 2008 2009 2010 2011 2012

1. PT. Tiga Pilar Sejahtera,

Tbk 0,62 0,68 0,7 0,5 0,47 0,59 2. PT. Davomas Abadi,

Tbk 0,81 0,84 0,84 0,73 1,85 1,01 3. PT. Delta Djakarta, Tbk 0,25 0,18 0,16 0,18 0,2 0,19 4. PT. Hanjaya Mandala

Sampoerna, Tbk 0,50 0,41 0,5 0,47 0,49 2,37 5. PT. Kedaung Indah

Can, Tbk 0,24 0,28 0,26 0,26 0,3 0,27 6. PT. Multi Bintang

Indonesia, Tbk 0,63 0,89 0,59 0,57 0,71 0,68 7. PT. Mayora Indah, Tbk 0,56 0,05 0,54 0,63 0,63 0,48 8. PT. Bentoel

Internasional Investama, Tbk

0,61 0,59 0,57 0,65 0,72 0,63

48

Berdasarkan tabel 4.2 dapat diinterpretasikan bahwa besarnya nilai struktur modal pada tahun 2008 sampai dengan tahun 2012 tertinggi dimiliki oleh PT. Hanjaya Mandala Sampoerna, Tbk yaitu sebesar Rp 2,37, sedangkan yang terendah dimiliki oleh PT. Delta Djakarta, Tbk yaitu sebesar Rp 0,19.

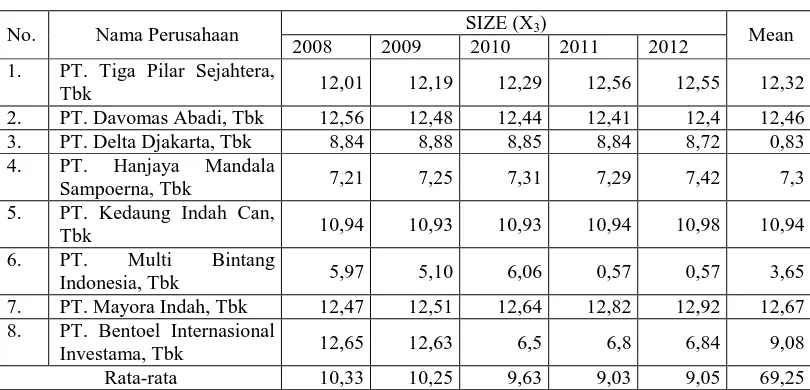

4.1.3. Variabel SIZE (X3)

SIZE adalah tolak ukur yang menunjukkan besar kecilnya perusahaan. Dalam penelitian ini menggunakan total aktiva sebagai alat ukur untuk melihat ukuran perusahaan. Dimana nilai logaritma natural dari total aktiva perusahaan i pada tahun t. Penggunaan nilai logaritma dilakukan untuk menghindari bias dalam pengukuran akibat adanya perbedaan skala operasi perusahaan (Collins dan Kothari, 1989, serta Chaney dan Jeter, 1991).

Tabel 4.3: Data SIZE Perusahaan Industri Barang Konsumsi Tahun 2008 – Tahun 2012

No. Nama Perusahaan SIZE (X3) Mean

2008 2009 2010 2011 2012 1. PT. Tiga Pilar Sejahtera,

Tbk 12,01 12,19 12,29 12,56 12,55 12,32

2. PT. Davomas Abadi, Tbk 12,56 12,48 12,44 12,41 12,4 12,46 3. PT. Delta Djakarta, Tbk 8,84 8,88 8,85 8,84 8,72 0,83 4. PT. Hanjaya Mandala

Sampoerna, Tbk 7,21 7,25 7,31 7,29 7,42 7,3 5. PT. Kedaung Indah Can,

Tbk 10,94 10,93 10,93 10,94 10,98 10,94

6. PT. Multi Bintang

Indonesia, Tbk 5,97 5,10 6,06 0,57 0,57 3,65 7. PT. Mayora Indah, Tbk 12,47 12,51 12,64 12,82 12,92 12,67 8. PT. Bentoel Internasional

Investama, Tbk 12,65 12,63 6,5 6,8 6,84 9,08 Rata-rata 10,33 10,25 9,63 9,03 9,05 69,25 Sumber: Lampiran 3

Berdasarkan tabel 4. dapat diinterpretasikan bahwa besarnya nilai size pada tahun 2008 sampai dengan tahun 2012 tertinggi dimiliki oleh PT. Mayora Indah, Tbk yaitu sebesar Rp 12,67, sedangkan yang terendah dimiliki oleh PT. Delta Djakarta, Tbk yaitu sebesar Rp 0,83.

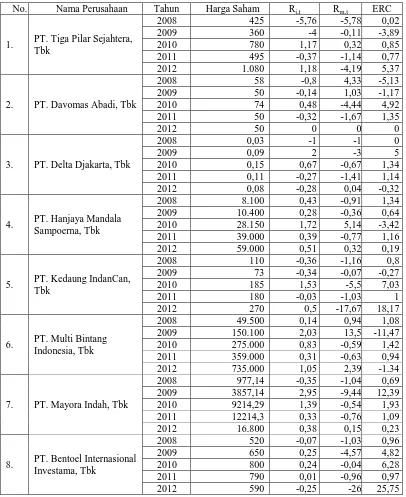

4.1.4 Variabel ERC (Y)

50

Tabel 4.4: Data ERC Perusahaan Industri Barang Konsumsi Tahun 2008 – Tahun 2012

No. Nama Perusahaan Tahun Harga Saham Ri,t Rm,t ERC

1. PT. Tiga Pilar Sejahtera, Tbk

2008 425 -5,76 -5,78 0,02

2009 360 -4 -0,11 -3,89

2010 780 1,17 0,32 0,85

2011 495 -0,37 -1,14 0,77

2012 1.080 1,18 -4,19 5,37

2. PT. Davomas Abadi, Tbk

2008 58 -0,8 4,33 -5,13

2009 50 -0,14 1,03 -1,17

2010 74 0,48 -4,44 4,92

2011 50 -0,32 -1,67 1,35

2012 50 0 0 0

3. PT. Delta Djakarta, Tbk

2008 0,03 -1 -1 0

2009 0,09 2 -3 5

2010 0,15 0,67 -0,67 1,34

2011 0,11 -0,27 -1,41 1,14

2012 0,08 -0,28 0,04 -0,32

4. PT. Hanjaya Mandala Sampoerna, Tbk

2008 8.100 0,43 -0,91 1,34

2009 10.400 0,28 -0,36 0,64

2010 28.150 1,72 5,14 -3,42

2011 39.000 0,39 -0,77 1,16

2012 59.000 0,51 0,32 0,19

5. PT. Kedaung IndanCan, Tbk

2008 110 -0,36 -1,16 0,8

2009 73 -0,34 -0,07 -0,27

2010 185 1,53 -5,5 7,03

2011 180 -0,03 -1,03 1

2012 270 0,5 -17,67 18,17

6. PT. Multi Bintang Indonesia, Tbk

2008 49.500 0,14 0,94 1,08

2009 150.100 2,03 13,5 -11,47 2010 275.000 0,83 -0,59 1,42 2011 359.000 0,31 -0,63 0,94 2012 735.000 1,05 2,39 -1.34

7. PT. Mayora Indah, Tbk

2008 977,14 -0,35 -1,04 0,69 2009 3857,14 2,95 -9,44 12,39 2010 9214,29 1,39 -0,54 1,93 2011 12214,3 0,33 -0,76 1,09

2012 16.800 0,38 0,15 0,23

8. PT. Bentoel Internasional Investama, Tbk

2008 520 -0,07 -1,03 0,96

2009 650 0,25 -4,57 4,82

2010 800 0,24 -0,04 6,28

2011 790 0,01 -0,96 0,97

2012 590 -0,25 -26 25,75

Sumber: Lampiran 4

Berdasarkan tabel 4.4 dapat diinterpretasikan bahwa besarnya nilai ERC pada tahun 2008 sampai dengan tahun 2012 tertinggi dimiliki oleh PT. Bentoel Internasional Investasma, Tbk yaitu sebesar Rp 25,75, sedangkan yang terendah dimiliki oleh PT. Delta Djakarta, Tbk yaitu sebesar Rp 0.

4.2. Hasil Penelitian (Analisa Data dan Uji Hipotesis) 4.2.1. Analisa Data

4.2.1.1 Uji Asumsi Klasik

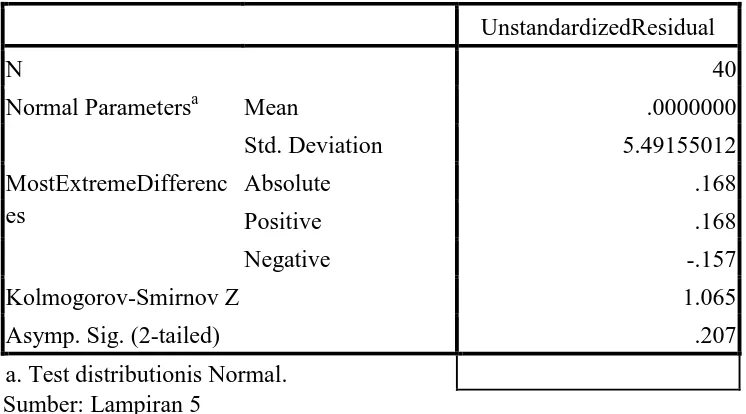

Dalam pengujian normalitas data dengan menggunakan uji Kolmogorov-Smirnov dengan menggunakan program SPSS, dimana apabila nilai signifikansi (probabilitas) yang diperoleh lebih besar dari nilai signifikansi yang telah ditetapkan dalam penelitian (5%) maka data tersebut telah terdistribusi normal. (Santoso, 2001 : 97)

Pedoman dalam pengambilan keputusan apakah sebuah distribusi data mengikuti distribusi normal adalah:

Jika signifikansi (nilai probabilitas) lebih kecil dari 5%, maka distribusi

adalah tida