ANALISIS RASIO LIKUIDITAS, SOLVABILITAS DAN PROFITABILITAS TERHADAP KINERJA KEUANGAN KOPERASI KARYAWAN ( KOPKAR ) RUWA JURAI PTPN VII

(PERSERO) UNIT USAHA BATURAJA

SKRIPSI

Sebagai Salah Satu Syarat Untuk Memperoleh Gelar Sarjana Ekonomi

Oleh :

ELDY OCTA VIANUS 07 151 060

FAKULTAS ILMU EKONOMI PROGRAM STUDI MANAJEMEN

UNIVERSITAS BINA DARMA PALEMBANG

PERYATAAN

Dengan ini saya menyatakan :

1. Karya tulis ini adalah asli dan belum pernah diajukan untuk mendapatkan gelar akademik baik di Universitas Bina Darma maupun perguruan tinggi lainnya.

2. Karya tulis ini murni gagasan, rumusan, dan penelitian saya sendiri dengan arahan pembimbing.

3. Dalam karya tulis ini tidak terdapat karya atau pendapat yang telah dituliskan atau dipublikasikan orang lain, kecuali secara tertulis dengan jelas dicantumkan sebagai acuan dalam naskah dengan disebutkan nama pengarang dan dicantumkan dalam daftar pustaka. 4. Pernyataan ini saya buat dengan sesungguhnya dan apabila dikemudian hari terdapat

penyimpangan atau tidak benaran dalam peryataan ini, maka saya bersedia menrima sanksi sesuai dengan norma yang berlaku di perguruan tinggi lain.

Palembang, Maret 2011 Yang Membuat peryataan

ABSTRAK

ELDY OCTA VIANUS, 2011. Analisis Rasio Likuiditas, Solvabilitas Dan Profitabilitas

Terhadap Kinerja Keuangan Koperasi Karyawan ( Kopkar ) Ruwa Jurai PTPN VII (Persero) Unit Usaha Baturaja. Skripsi, Program Studi Manajemen Strata Satu ( S1 ), Fakultas Ekonomi

Universitas Bina Darma Palembang Skripsi ini membahas tentang . Analisis Rasio Likuiditas, Solvabilitas Dan Profitabilitas Terhadap Kinerja Keuangan Koperasi Karyawan ( Kopkar ) Ruwa Jurai PTPN VII (Persero) Unit Usaha Baturaja, adapun tujuan yang ingin dicapai dalam

penelitian ini adalah untuk mengetahui bagaimana analisis rasio likuiditas, solvabilitas dan profitabilitas yang dilakukan koperasi karyawan ( kopkar ) ruwa jurai PTPN VII (persero) unit usaha baturaja terhadap kinerja keuangan koperasi. Data yang digunakan dalam penelitian ini adalah data primer dan data skunder yaitu dengan cara mengamati dan meminta data yang berkaitan dengan permasalahan yang berhubungan dengan objek yang diteliti. Teknik analisis yang digunakan adalah teknik analisis kuantitatif dan kualitatif yaitu dengan cara mengevaluasi dan menilai semua data dan fakta yang diperoleh dari objek yang dipilih, serta mengutip dari teori dan ketentuan yang berlaku umum kemudian dari hasil evaluasi ini penulis mencoba manarik kesimpulan dan juga memberi saran untuk membangun. Berdasarkan pembahasan yang dilakukan dapat disimpulkan bahwa analisis rasio likuiditas, solvabilitas, dan profitabilitas yang dilakukan koperasi karyawan ( Kopkar ) ruwa jurai PTPN VII (Persero) unit usaha Baturaja, sudah baik terlihat dari dari laporan keuangan pada akhir periode yang telah dicatat dalam buku keuangan koperasi karyawan ( Kopkar ) ruwa jurai PTPN VII (Persero) unit usaha Baturaja.

ABSTRACT

ELDY OCTA VIANUS, 2011. Ratio Analysis Liquidity, Solvency and Profitability Financial Performance Against Employees Cooperative (Kopkar) Ruwa Jurai PTPN VII (Persero) Baturaja Business Unit. Thesis, Bachelor of Management Studies Program One (S1), Faculty of

Economics Universitas Bina Darma Palembang Ratio Analysis Liquidity, Solvency and

Profitability Financial Performance Against Employees Cooperative (Kopkar) Ruwa Jurai PTPN VII (Persero) Baturaja Business Unit, while the goal to be achieved in this study is to determine how the analysis of liquidity ratios, solvency and profitability by cooperative employees

( Kopkar) Ruwa jurai PTPN VII (Persero) Baturaja business unit financial performance of cooperatives. Data used in this study are primary and secondary data that is by observing and request data relating to problems associated with the object being studied. The analysis technique used is quantitative and qualitative analysis technique that is by evaluating and assessing all the data and facts obtained from the selected object, as well as quotes from the theory and the general regulations of the results of this evaluation then the author tries to attract the conclusions and also gives suggestions for building. Based on our discussions can be concluded that the analysis of liquidity ratios, solvency, and profitability by cooperative employees (Kopkar) Ruwa jurai PTPN VII (Persero) Baturaja business units, have both seen from the financial statements at the end of the period that has been recorded in the books of financial cooperatives employees (Kopkar) Ruwa jurai PTPN VII (Persero) Baturaja business units.

Halaman Motto

« Hai orang-orang yang beriman, jadikanlah sholat dan sabar sebagai penolongmu sesungguhnya Allah bersama orang-orang yang sabar (Qs: Al Baqarah: 163)

« Barang siapa yang memberi kemudahan kepada orang lain yang sedang kesulitan, maka Allah akan memudahkan kepadanya didunia dan diakhirat (HR, Ibnu Mayjah dan Hurairah)

« Satu-satunya perbedaan antara orang sukses dan orang yang tidak sukses adalah kesediaan dan kemauan untuk bekerja sangat, sangat keras.(Helen Gurley Brown)

« Belajarlah dari kegagalan, karena kegagalan adalah kunci dari kesuksesan. « Kejujuran dan Ketaqwaan adalah sikap yang paling mulia dalam hidup. « Tak ada pekerjaan yang sia-sia tanpa usaha dan doa.

Ku Persembahkan Untuk : v Kedua Orangtuaku Tercinta

v Teman – Teman Kosan dan Club YVC-BG v Sahabat – Sahabatku ( Chepy, Angga dan lain2) v Alamamaterku

KATA PENGANTAR

Dengan segenap kerendahan hati serta mengucapkan puji syukur kehadiran ALLAH SWT yang telah melimpahkan rahmad dan karunia-Nya, Sehingga penulis dapat menyelesaikan Skripsi dengan Judul “Analisis Rasio Likuiditas, Solvabilitas Dan Profitabilitas Terhadap Kinerja Keuangan Koperasi Karyawan ( Kopkar ) Ruwa Jurai PTPN VII (Persero) Unit Usaha Baturaja.” Tujuan dari penulisan Skripsi ini adalah sebagai salah satu syarat untuk mencapai gelar Sarjana, mengingat keterbatasan kemampuan dan pengalaman maka penulis mengharapkan saran yang bersifat membangun guna kesempurnaan Skripsi ini. Pada kesempatan ini, penulis mengucapkan banyak terimakasih kepada semua pihak yang telah membantu dan memberikan bimbingan serta pemikiran dalam pembuatan laporan ini, terutama kepada :

1. Allah SWT yang telah memberikan rahmat dan karunia-Nya dan junjunganku Nabi besar Muhammad SAW.

2. Bapak Prof. Ir. H. Bochari Rachman, M. Sc, selaku Rektor Universitas Bina Darma Palembang.

3. Bapak Dr. Lin Yan Syah, SE., M. Si, selaku Dekan Fakultas Ekonomi.

4. Bapak Heriyanto, SE, M. Si, selaku Ketua Program Studi Manajemen Fakultas Ekonomi Universitas Bina Darma Palembang.

5. Bapak Heriyanto, SE, M. Si, selaku pembimbing I dalam penyusunan dan penulisan skripsi ini.

6. Ibu Dra. Gagan Ganjar Resmi, M. Si, selaku pembimbing II dalam penyusunan dan penulisan skripsi ini.

7. Kepada staf dan seluruh karyawan Koperasi Karyawan ( Kopkar ) Ruwa Jurai PTPN VII (Persero) Unit Usaha Baturaja yang telah memberikan kesempatan kepada penulis untuk mengadakan penelitian serta memberikan penjelasan yang penulis butuhkan untuk penyusunan skripsi ini.

8. Seluruh staf dan dosen yang telah membantu dalam penyelesaian laporan ini. 9. Kepada kedua orang tuaku tercinta yang telah membesarkan dan menyayangiku. 10. Kepada kakak dan anak-anaknya dan seluruh keluargaku yang telah membantu dan

11. Kepada calon istriku ( Melly Suryani ) yang kusayangi yang telah memberikan semangat dan dukungan selama ini.

12. Teman – teman kosanku dan club YVC-BG ( Yamaha V-ixion Club Palembang ) yang memberikan doa selama ini.

13. Sahabat – sahabatku angkatan 2007 khusunya fakultas Ekonomi Manajemen terima kasih atas arahan dan bantuan selama penyusunan laporan skripsi.

14. Terima kasih buat seluruh staf Perpustakaan dan staf lain-lainya yang ada di Universitas Bina Darma Palembang yang membantu dalam penyelesaian penyusunan laporan skripsi ini.

Akhir kata, penulis berharap agar Skripsi ini akan Bermanfaat bagi kita semua, terutama bagi mahasiswa Bina Darma Palembang.

Palembang, Maret 2011

( ELDY OCTA VIANUS )

Halaman Judul

……….. i

Halaman Pengesahaan ………. ii Halaman Motto ………. iii

Kata Pengantar ………. iv

Daftar Isi ……… vii

Daftar Tabel ……… x

Daftar Gambar ……….. xi

BAB I PENDAHULUAN 1.1 Latar Belakang Masalah ……….. 1

1.2 Pembatasan Masalah ………. 3

1.3 Tujuan Penelitian ………. 3

1.4 Manfaat Penelitian ……….. 3

1.5 Ruang Lingkup Penelitian ……….. 4

1.6 Sistematika Penulisan ……… 4

BAB II TINJAUAN PUSTAKA 2.1 Analisis Rasio Keuangan ……… 6

2.1.1Pengertian Rasio Keuangan ……….. 6

2.1.2 Macam-Macam Rasio Keuangan ……….. 7

2.1.3 Tujuan Dan Kegunaan Analisis Rasio Keuangan ………. 9

2.2 Rasio Likuiditas ……… 12

2.3 Rasio Solvabilitas ……… 15

2.4 Rasio Profitabilitas ………. 19

2.5 Pengertian Kinerja ………. 22

2.5.2 Manfaat Penilaian Kinerja ……… 23

2.5.3 Syarat-Syarat Indikator Kinerja ………. 24

2.5.4 Kinerja Keuangan ………. 24

2.5.5 Tujuan Kinerja Keuangan ………. 25

2.6 Penelitian Terdahulu ……….. 25

2.7 Kerangka Pemikiran ……….. 26

BAB III METODOLOGI PENELITIAN 3. 1 Lokasi Penelitian ……… 28

3. 2 Operasional Variabel ……… 28

3. 3 Metode Penelitian ……….. 29

3. 3. 1 Metode Pengumpulan Data ……… 29

3. 3. 2 Teknik Analisis Data ………. 30

3. 3. 2. 1 Rasio Likuiditas ……….. 30

3. 3. 2. 2 Rasio Solvabilitas ……….. 31

3. 3. 2. 3 Rasio Profitabilitas ……… 32

BAB IV HASIL PENELITIAN DAN PEMBAHASAN 4.1 Hasil Penelitian ……… 33

4.1.1 Sejarah Singkat ( KOPKAR ) PTPN VII Baturaja……… 33

4.1.3 Pembagian Tugas Dan Tangung Jawab ………. 36

4.2 Pembahasan Analisis Laporan Keuangan ……….. 37

4.2.1 Analisis Rasio Likuiditas ……….. 38

4.2.2 Analisis Rasio Solvabilitas ……… 41

4.2.3 Analisis Rasio Profitabilitas……….. 44

4.3 Ringkasan Hasil Pembahasan ………. 49

BAB V KESIMPULAN DAN SARAN 5.1 Kesimpulan ……… 63

5.2 Saran ……….. 64 DAFTAR PUSTAKA

LAMPIRAN

2.1 Standar Likuiditas ……….. 15

2.2 Standar Solvabilitas ……….. 19

2. 3 Standar Profitabilitas ……….. 22

2.4 Penelitian Terdahulu ………. 25

3.1 Operasional Variabel ………. 28

4.1 Current Ratio

………. 39 4.2 Quick Ratio

……… 40

4.3 Debt To Asset Ratio ……….. 42

4.4 Debt To Equity Ratio ……… 44

4.5 Return On Aset ( ROA ) ………. 45 4.6 Return On Equity ……… 47

DAFTAR GAMBAR

BAB I PENDAHULUAN 1.1 Latar Belakang Masalah

Koperasi merupakan salah satu bentuk usaha yang sesuai dengan ketentuan undang-undang No.25 tahun 1992 dan harus diberikan kesempatan yang seluas-luasnya, serta ditingkatkan pembinaan untuk mengembangkan diri. Menurut Undang-Undang No.25 tahun 1992 Koperasi Indonesia adalah badan usaha yang beranggotakan orang seorang atau badan hukum koperasi dengan melandaskan kegiatannya berdasarkan prinsip kopersi sekaligus sebagai gerakan ekonomi rakyat yang berdasarkan atas asas kekeluargaan.

Sebagai objek penelitian, ini dilakukan pada Koperasi Karyawan (KOPKAR) Ruwa Jurai PTPN VII ( PERSERO) Unit Usaha Baturaja. Dimana koperasi ini bertujuan memberikan landasan yang mantap serta pedoman kerja yang lebih jelas bagi pengurusnya di dalam melaksanakan tugasnya, serta memberikan arah bagi pengurus untuk pelaksanaan kegiatan selama masa baktinya, sekaligus untuk menentukan sasaran koperasi. Maka dari itu Koperasi Karyawan (KOPKAR) Ruwa Jurai PTPN VII ( PERSERO) Unit Usaha Baturaja ini mengembangkan usaha-usahanya dengan permodalan yang dilakukan penarikan dari simpanan wajib dan

simpanan pokok anggota karyawan koperasi PTPN VII dimana kedepanya dapat dipicu dengan mengharapkan sumber-sumber yang memungkinkan sesuai dengan ketentuannya.

Media yang dipakai untuk kinerja keuangan koperasi adalah rasio likuiditas, solvabilitas dan profitabilitas. Rasio likuiditas merupakan rasio yang menggambarkan kemampuan koperasi dalam memenuhi kewajiban ( utang ) jangka pendek, sedangkan rasio solvabilitas merupakan kemampuan koperasi untuk membayar seluruh kewajibannya, baik jangka pendek maupun jangka panjang dan rasio profitabilitas merupakan rasio untuk menilai kemampuan koperasi dalam mencari keuntungan atau laba. Dengan demikian dapat digunakan untuk membantu para pemakai didalam kinerja koperasi sehingga dapat mengambil keputusan yang tepat.

Permasalahan yang dihadapi peneliti adalah banyaknya orang yang meminjam uang atau berhutang pada koperasi yang berdampak kurangnya laba yang di peroleh oleh koperasi dan turunya nilai kas setiap setahun sekali. Dengan menganalisa kinerja keuangan akan dapat diketahui bagaimana kebijaksanaan yang telah ditempuh oleh koperasi dalam usahanya untuk mengoperasikan dana yang ada, sehingga dapat diketahui tingkat efisiensi dari dana yang dioperasikan, maka salah satu cara yang harus dilakukan adalah bagaimana dapat

Berdasarkan fenomena tersebut, saya tertarik untuk melakukan penelitian yang berkaitan dengan rasio likuiditas, solvabilitas, profitabilitas dan kinerja keuangan. Sebagai judul skripsi penelitian ini adalah : “ ANALISIS RASIO LIKUIDITAS, SOLVABILITAS DAN PROFITABILITAS TERHADAP KINERJA KEUANGAN KOPERASI KARYAWAN (KOPKAR) RUWA JURAI PTPN VII (PERSERO) UNIT USAHA BATURAJA “.

1.2. Pembatasan Masalah

Bertitik tolak dari latar belakang yang telah dikemukakan diatas, maka permasalahan yang akan diteliti oleh penulis adalah : “ Bagaimana Tingkat Likuiditas, Solvabilitas dan Profitabilitas Pada kinerja keuangan Koperasi Karyawan ( Kopkar ) Ruwa Jurai PTPN VII ( Persero ) Unit Usaha Baturaja?”

1.3. Tujuan Penelitian

Adapun tujuan penelitian ini adalah untuk mengetahui dan menganalisis tingkat likuiditas, solvabilitas dan profitabilitas pada kinerja keuangan koperasi karyawan ( kopkar ) ruwa jurai PTPN VII ( Persero ) Unit Usaha Baturaja.

1.4. Manfaat Penelitian

Manfaat yang diharapkan dari penelitian adalah sebagai berikut: 1. Bagi Koperasi

Dapat memberikan gambaran bagi koperasi karyawan (kopkar) ruwa jurai PTPN VII (Persero) Unit Usaha Baturaja sebagai pertimbangan dalam menetukan keuangan dimasa yang akan datang, khusunya dalam laporan keuangan koperasi.

1. Bagi Peneliti atau Penulis

Dapat digunakan sebagai salah satu latihan penerapan teori yang diperoleh di bangku kuliah dalam menghadapi masalah-masalah yang ada dalam koperasi karyawan (kopkar) ruwa jurai PTPN VII (Persero) Unit Usaha Baturaja dan menambah pengetahuan penulis pada bidang peneliti dalam bidang hal pengolahaan mengenai rasio likuiditas, rasio solvabilitas dan rasio profitabilitas.

1. Bagi Akademi

Penelitian ini diharapkan mampu menciptakan kemampuan dalam menganalisis laporan

keuangan sehingga dapat meningkatkan pengetahuan para civitas akademik khususnya dalam hal yang berkaitan dengan rasio keuangan.

Dapat menambah ilmu pengetahuan mengenai pengolahan mengenai rasio likuiditas, rasio solvabilitas dan rasio profitabilitas.

1.5. Ruang Lingkup Penelitian

Agar pembahasan penelitian ini dapat terarah serta tidak menyimpang dari judul dan perumusan masalah yang telah ditentukan, maka penulis membatasi ruang lingkup penelitian pada rasio likuiditas, rasio solvabilitas serta rasio profitabilitas pada Koperasi Karyawan (Kopkar) Ruwa Jurai PTPN VII (Persero) Unit Usaha Baturaja dengan meneliti laporan keuangan tahun 2005-2009.

1.6. Sistematika Penulisan

Pembahasan suatu permasalahan akan lebih teratur dan terarah apabila direncanakan dan disusun sedemikian rupa, agar lebih mudah dipahami maka sistematika penulisan penelitian ini akan dibagi dalam bab yang dapat diuraikan sebagai berikut :

BAB I PENDAHULUAN

Dalam bab ini penulis menguraikan apa yang menjadi latar belakang atas dipilihnya judul penelitian, ruang linkup penelitian, tujuan penelitian, manfaat penelitian, pembatasan masalah dan manfaat penelitian, pembatasan masalah serta sistematika penulisan.

BAB II TINJAUAN PUSTAKA

Dalam bab ini penulis akan mengemukakan tentang analisis rasio keuangan, likuiditas, solvabilitas, profitabilas, kinerja keuangan, standar tolak ukur perhitungan rasio keuangan, penelitian terdahulu, dan kerangka pemikiran.

BAB III METODE PENELITIAN

Dalam bab ini penulis menguraikan mengenai lokasi penelitian, operasional penelitian, sumber dan metode pengumpulan data, teknik analisis dan analisis data.

BAB IV ANALISIS DAN PEMBAHASAN

Dalam bab ini penulis menjabarkan data mengenai gambaran umum koperasi, struktur koperasi serta menguraikan hasil analisis rasio likuiditas, solvabilitas dan profitabilatas pada kinerja keuangan berdasarkan data-data yang telah dikumpulkan.

BAB V KESIMPULAN DAN SARAN

BAB II

TINJAUAN PUSTAKA 2. 1 Analisis Rasio Keuangan

2. 1. 1 Pengertian Rasio keuangan

Menurut Kasmir ( 2008 : 104 ) Rasio Keuangan merupakan kegiatan membandingkan angka-angka yang ada dalam laporan keuangan dengan cara membagi satu angka-angka dengan angka-angka lainnya. Perbandingan dapat dilakukan antara satu komponen dengan komponen dalam satumlaporan keungan atau antar komponen yang ada diantara laporan keuangan. Kemudian angka yang diperbandingkan dapat berupa angka-angka dalam satu peroide maupun beberapa periode. Menurut Sofyan Syafri Harahap ( 2010 : 297 ) Rasio Keuangan adalah angka yang diperoleh dari hasil perbandingan dari satu pos laporan keuangan dengan pos lainya yang mempunyai

hubungan yang relevan dan siknifikan (berarti), misalnya antara utang dan modal, antara kas dan total aset, antara harga pokok produksi dengan total penjualan, dan sebagainya.

Sedangkan menurut James C Van Home ( Kasmir, 2008 : 104 ), Rasio Keuangan ialah indeks yang menghubungkan dua angka akuntansi dan diperoleh dengan membagi satu angka dengan angka lainnya. Rasio Keuangan digunakan untuk mengavaluasi kondisi keuangan dan kinerja perusahaan, dari hasil rasio keuangan ini akan terlihat kondisi kesehatan perusahaan yang bersangkutan.

Jadi, dari pengertian diatas dapat disimpulkan bahwa analisis rasio keuangan merupakan suatu hubungan / perimbangan antar jumlah tertentu untuk mengetahui perkembangan kondisi keuangan perusahaan dengan memperlihatkan hubungan yang saling mempengaruhi. 2.1.2 Macam-macam Rasio Keuangan

Menurut munawir ( 2002 : 68 ) pada dasarnya banyak sekali angka rasio itu karena rasio dibuat menurut kebutuhan penganalisa. Namun demikian angka-angka rasio pada dasarnya dapat digolongkan menjadi 2 yaitu sumber data keuangannya dan berdasarkan tujuan penganalisa. 1. Berdasarkan sumber datanya angka rasio dibedakan menjadi

a. Rasio-rasio neraca (Balanche sheet ratio)

c. Rasio-rasio antar laporan (Inter statement ratio)

2. Berdasarkan tujuan penganalisa angka rasio dapat digolongkan antara lain : (1) rasio-rasio likuiditas

(2) rasio-rasio solvabilitas (3) rasio-rasio profitabilitas

(4) rasio-rasio lain yang sesuai dengan kebutuhan penganalisa misalnya rasio-rasio aktivitas. Menurut Robert Anggoro ( 1997 : 18 ) rasio keuangan dapat dikelompokkan menjadi lima jenis berdasarkan ruang lingkup atau tujuan yang ingin dicapai, yaitu :

a. Rasio Likuiditas (Liquidity Ratio)

Rasio ini menyatakan kemampuan peruasahaan dalam jangka pendek untuk memenuhi kewajiban yang jatuh tempo.

b. Rasio Aktivitas ( Acti vity Ratio)

Rasio ini menunjukkan kemampuan serta efisiensi perusahaan didalam memanfaatkan harta yang dimilikinya.

c. Rasio Rentabilitas atau Profitabilitas (Profitability Ratio)

Rasio ini menunjukkan keberhasilan perusahaan didalam menghasilkan keuntungan. d. Rasio Solvabilitas (Solvency Ratio)

Rasio ini menunjukkan kemampuan perusahaan untuk memenuhi kewajiban jangka panjangnya. Rasio ini disebut juga leverage ratio.

e. Rasio Pasar (Market Ratio)

Rasio ini menunjukkan informasi penting perusahaan yang diungkapkan dalam basis perusahaan. Menurut Riyanto ( 1998 : 42 ) Angka rasio dapat dikelompokkan menjadi dua golongan.

Golongan pertama berdasarkan sumber data keuangan yang merupakan unsur dari angka rasio, sedangkan golongan kedua didasarkan pada tujuan penganalisaan.

1.1 Rasio-rasio neraca

Yaitu semua rasio yang semua datanya diambil dan bersumber dari neraca.

1.2 Rasio-rasio laba / rugi

Yaitu semua rasio yang datanya bersumber dari laporan rugi / laba. 1.3 Rasio antar keuangan

Yaitu semua rasio yang datanya bersumber dari neraca dan laporan rugi / laba, misalnya tingkat perputaran persediaan, tingkat perputaran piutang.

2. Rasio berdasarkan tujuan penganalisaan ada tiga macam yaitu : 2.1 Rasio likuiditas

Yaitu rasio bertujuan untuk menilai kemampuan perusahaan dalam melunasi kewajiban lancarnya.

2.2 Rasio solvabilitas

Yaitu rasio bertujuan untuk menilai kemampuan perusahaan dalam memenuhi seluruh kewajiban finansial pada saat likuidasi.

2.3 Rasio rentabilitas / profitabilitas

Yaitu rasio bertujuan untuk menilai kemampuan perusahaan dalam menghasilkan laba. 2.1.3 Tujuan dan Kegunaan Analisis Rasio Keuangan

Tujuan dari analisis rasio keuangan adalah membantu manajer dalam memahami apa yang perlu dilakukan perusahaan sehubungan dengan informasi yang berasal keuangan yang sifatnya terbatas. Dengan menggunakan rasio-rasio tertentu manajer akan memperoleh suatu informasi tentang kekuatan dan kelemahan perusahaan dibidang keuangan. Dari informasi tersebut, manajer dapat membuta keputusan-keputusan penting dimasa yyang akan datang.

Manfaat dari analisis rasio keuangan dapat diketahui adanya kelemahan-kelemahan dari tahun-tahun sebelumnya. Manfaat lain adalah dapat memberikan informasi apakah perusahaan dalam aspek keuangan tertentu berada diatas rata-rata, pada rata-rata atau dibawah rata-rata. Apabila diketahui bahwa perusahaan dibawah rata-rata maka pimpinan perusahaan akan mencari faktor-faktor yang menyebabkannya untuk kemudian diambil kebijakan keuangan sehingga dapat meningkatkan rasio keuangan.

2.1.4 Keungulan analisis Rasio Dan Keterbatasan analisis Rasio a. Keungulan Analisis Rasio

Analisis rasio memiliki suatu kelebihan atau keungulan dibandingkan teknik analisis, adapun keungulan analisis rasio adalah :

1. Rasio merupakan angka-angka atau ikhtisar statistik yang lebih mudah dibaca dan ditafsirkan.

2. Merupakan penganti yang lebih sederhana dan merupakan informasi yang disajikan laporan keuangan yang sangat rinci dan rumit.

3. Mengetahui posisi perusahaan ditengah industri lain.

4. Sangat bermanfaat untuk bahan dalam mengisi model-model pengambilan keputusan dan model prediksi ( Z score ).

5. Menstandarisir size perusahaan

6. Melihat perkembangan perusahaan secara periodik atau times series.

7. Lebih mudah melihat trend perusahaan serta melakukan prediksi di masa yang akan datang.

8. Lebih mudah memperbandingkan perushaan dengan perusahaan lain. b. Keterbatasa Analisis Rasio

Disamping keunggulan yang dimiliki oleh suatu analisis rasio, teknik analisis rasio juga memiliki beberapa keterbatasan yang harus disadari sewaktu penggunaanya agar kita tidak salah dalam penggunaanya. Adapun keterbatasa yang dimiliki oleh suatu analisis rasio adalah :

1. Kesulitan dalam memiliki rasio yang tepat yang dapat digunakan untuk kepentingan pemakainya.

2. Keterbatasan yang dimiliki akuntansi atau laporan keuangan juga menjadi keterbatasan teknik seperti :

1. Misi yang terkandung dalam laporan keuangan dan rasio adalah perolehan ( cost ) bukan harga pasar.

3. Jika data untuk menghitung rasio tidak tersedia maka akan kesulitan dalam menghitung rasio.

4. Sulit jika data yang tersedia tidak singkron.

5. Jika dua perusahaan dibandingkan bisa saja teknik dan standar akuntansi yang dipakai tidak sama, oleh karenanya jika dilakukan perbandingan bisa

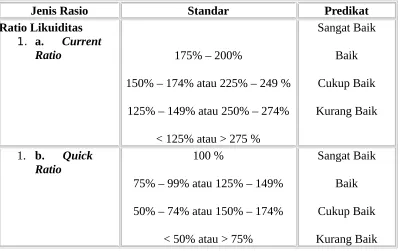

menimbulkan kesalahan. 2. 2 Rasio Likuiditas ( Current Ratio )

Menurut Fred Weston ( Kasmir, 2008 : 129 ) Curerent ratio merupakan rasio yang

mengambarkan kemampuan perusahaan dalam memenuhi kewajiban ( utang ) jangka pendek. Menurut Riyanto ( 1998 : 19 ) Curerent ratio kemampuan perusahaan untuk menyediakan alat-alat yang likuid, sehingga dapat memenuhi kewajiban finansial pada saat jatuh tempo, kewajiban itu sendiri bisa berkaitan dengan pihak intern maupun pihak ekstern perusahaan.

Sedangkan menurut Sofyan Syafri Harahap ( 2010 : 301 ) Curerent ratio menggambarkan kamampuan perusahaan untuk menyelesaikan kewajiban jangka pendeknya.

Jadi, Likuiditas adalah kemampuan suatu perusahaan untuk memenuhi kewajiban-kewajiban finansial dengan alat-alat yang sangat likuid untuk jangka waktu dekat sesuai jatuh tempo yang telah ditetapkan baik dengan pihak intern dan ekstern perusahaan.

Perusahaan dikatakan likuid bila perusahaan mampu membayar hutang-hutangnya pada saat jatuh tempo. Dengan demikian dapat diketahui apakah perusahaan mempunyai kemampuan untuk membiayai produksinya selama beroperasi dengan baik dan lancar dengan hambatan se minimal mungkin.

Sehingga suatu perusahaan tidak dapat memenuhi kewajiban jangka pendek, kesulitan untuk melunasi hutang-hutangnya maka perusahaan akan sulit untuk memperoleh kesempatan untuk mengembangkan diri dalam menghasilkan laba selama beroperasi. Oleh karena itu likuiditas perusahaan merupakan masalah yang sangat penting untuk diperhatikan baik oleh pihak manajemen terhadap perkembangan operasional perusahaan.

1. a. Rasio lancar ( Current Ratio )

Menurut Kasmir ( 2008 : 134 ) Current ratio merupakan rasio untuk mengukur kemampuan perusahaan dalam membayar kewajiban jangka pendek atau utang yang segara jatuh tempo pada saat ditagih secara keseluruhaan.

Menurut Riyanto ( 2001 : 332 ) Current ratio yaitu kemampuan perusahaan membayar hutang yang harus segera dipenuhi denagn aktiva lancar. Current ratio dapat dihitung dengan

membandingkan antara jumlah aktiva lancar dengan hutang lancar.

Current ratio ini menunjukan tingkat keamanan kreditor jangka pendek, atau kemampuan koperasi untuk membayar hutang-hutang tersebut. Tetapi suatu koperasi dengan current ratio yang tinggi belum tentu menjamin akan dapat dibayarkan hutang koperasi yang sudah jatuh tempo karena proporsi atau distribusi dari aktiva lancar yang tidak menguntungkan, misalnya jumlah persediaan yang relatif tinggi dibandingkan taksiran tingkat penjualan yang akan datang sehingga tingkat perputaran persedian rendah atau adanya saldo piutang yang besar yang mungkin sulit untuk ditagih.

Rumus untuk mencari current ratio dapat digunakan sebagai berikut : Current Ratio =

Kasmir ( 2008 : 135 )

Jika koperasi memiliki jumlah aktiva lancar 1, 8 X utang lancar, atau setiap Rp. 1,- utang lancar dijamin oleh Rp. 1, 8 harta lancar atau 1, 8 : 1 antara aktiva lancar dengan utang lancar.

1. b. Rasio Cepat ( Quick Ratio )

Menurut Kasmir ( 2008 : 136 ) menyatakan quict ratio yaitu merupakan rasio yang menunjukan kamampuan perusahaan dalam memenuhi atau membayar kewajiban atau utang lancar ( utang jangka pendek ) dengan aktiva lancar tanpa memperhitungkan nilai sedian ( investory ).

Menurut Sugiono dan Untung ( 2008 : 62 ) menyatakan quict ratio adalah pos persedian tidak dihitung dalam ratio ini karena persedian merupakan pos yang paling likuid dalam aktiva lancar mengingat panjangnya tahap yang dilalui untuk menjadi kas.

Riyanto ( 2001: 104 ) menyatakan quick ratio adalah kemampuan untuk membayar hutang yang harus segera dipenuhi dengan aktiva lancar yang lebih likuid.

Rasio ini merupakan ukuran kemampuan perusahaan dalam memenuhi kewajiban-kewajiban jangka pendek dengan asset yang dimiliki koperasi. Rasio ini lebih tajam dari current ratio, karena hanya membandingkan aktiva yang sangat likuid dengan hutang lancar. Jika Current ratio tinggi tapi Quick ratio rendah menunjukkan adanya investasi yang sangat besar dalam

persediaan.

Rumus untuk mencari quick ratio dapat digunakan sebagai berikut : Quick Ratio =

Quick Ratio =

Kasmir ( 2008 : 137 )

Jika koperasi memiliki quick ratio 0, 8 X, artinya Rp. 1,- hutang lancar koperasi dijamin pembayarannya oleh Rp. 0, 8 kas, bank dan piutang yang ada tanpa harus menunggu hasil penjualan persediaan yang dimiliki koperasi.

Tabel 2. 1 Sumber : Departemen Perindustrian dan Koperasi, 2009

2. 3 Rasio Solvabilitas ( Leverage Ratio )

Menurut Arief Sugiono ( 2009 : 70 ) Leverage Ratio bertujuan untuk menganalisis pembelajaan yang dilakukan berupa komposisi utang dan modal serta kemampuan perusahaan untuk

membayar bunga dan beban tetap lainya.

Menurut Mamduh dan Abdul Halim ( 2009 : 81 ) Leverage Ratio adalah mengukur kemampuan perusahaan memenuhi kewajiban – kewajiban jangka panjangnya. Perusahaan yang tidak solvabel adalah perusahaan yang total hutangnya lebih besar dibandingkan total assetnya. Rasio ini mengukur likuiditas jangka panjang perusahaan dan dengan memfokuskan pada sisi kanan neraca.

Jadi Solvabilitas adalah kemampuan suatu koperasi untuk membayar semua hutang-hutangnya. Suatu koperasi yang solvabel berarti koperasi tersebut mempunyai aktiva/kekayaan yang cukup untuk membayar semua hutang-hutangnya tetapi tidak dengan sendirinya berarti koperasi tersebut likuid. Sebaliknya koperasi yang insolvabel tidak dengan sendirinya bahwa koperasi tersebut juga likuid.

1. a. Debt to asset ratio ( debt ratio )

Menurut Kasmir ( 2008 : 156 ) debt ratio merupakan rasio utang yang digunakan untuk

mengukur perbandingan antara total utang dengan total aktiva. Dengan kata lain, seberapa besar aktiva perusahaan dibiayai oleh utang atau seberapa besar utang perusahaan berpengaruh

terhadap pengolahaan aktiva.

Menurut Arief Sugiono ( 2009 : 70 ) debt ratio yaitu membandingkan total utang dengan total aktiva. Para kreditur menginginkan debt ratio yang rendah karena semakin tinggi rasio ini semakin besar resiko para kreditur.

Menurut Sofyan Syafri Harahap ( 2010 : 304 ) debt ratio menunjukan sejauhmana utang dapat ditutupi oleh aktiva lebih besar rasionya lebih aman (solvabel). Bisa juga dibaca berapa porsi utang dibanding dengan aktiva. Supaya aman porsi utang terhadap aktiva harus lebih kecil. Dari hasil pengukuran, apabila rasio tinggi artinya pendanaan dengan utang semakin banyak, maka semakin sulit bagi koperasi untuk memperoleh tambahan pinjaman karena di khawatirkan koperasi tidak mampu menutupi utang -utangnya dengan aktiva yang dimilikinya. Demikian pula apabila rasionya rendah, semakin kecil koperasi dibiayai dengan utang.

Rumus untuk mencari debt ratio dapat digunakan sebagai berikut : Debt to Asset Ratio =

Kasmir ( 2008 : 156 )

Jika koperasi mempunyai debt ratio 0, 71 atau 71 %, artinya setiap Rp. 1, 00 aktiva dibiayai olah utang sebesar Rp. 0, 71.

Menurut Sofyan Syafri Harahap ( 2010 : 303 ) Debt to Equity Ratio mengambarkan sejauh mana modal pemilik dapat menutupi utang-utang kepada pihak luar. Semakin kecil rasio ini semakin baik.

Menurut Arief Sugiono ( 2009 : 71 ) Debt to Equity Ratio menunjukan perbandingan utang dan modal. Ratio ini merupakan salh satu rasio yang penting karena berkaitan dengan masalh trading on equity, yang dapat memberikan pengaruh modal sendiri dari perusahaan tersebut.

Menurut Kasmir ( 2008 : 157 ) Debt to Equity Ratio merupakan rasio yang digunakan untuk menilai utang dengan ekuitas. Rasio ini dicari dengan cara membandingkan antara seluruh utang, termasuk utang lacar dengan seluruh ekuitas. Rasio ini berguna untuk mengetahui jumlah yang disediakan peminjam (kreditor) dengan pemilik perusahaan. Dengan kata lain, rasio ini berfungsi untuk mengetahui setiap rupiah modal sendiri yang dijadikan untuk jaminan utang.

Bagi bank ( kreditor ), semakin besar rasio ini akan semakin tidak menguntungkan karena akan semakin besar resiko yang di tangung atas kegagalan yang munkin terjadi di koperasi, Namun, bagi koperasi justru semakin basar rasio akan semakin mambaik. Sebaliknya dengan rasio yang rendah, semakin tinggi pendanaan yang disajikan pemilik dan semakin besar batas pengamanan bagi peminjam jika terjadi kerugian atau penyusutan terhadap nilai aktiva. Rasio ini memberikan petunjuk umum tentang kelayakan dan resiko keuangan.

Rumus untuk mencari debt to equity ratio dapat digunakan sebagai berikut : Debt to Equity Ratio =

Kasmir ( 2008 : 158 )

Jika koperasi mempunyai debt to equity ratio 2, 24 X, artinya para kreditur menempatkan dana sebesar Rp.2, 24 setiap Rp. 1, 00 modal sendiri.

Tabel 2. 2

Standar Solvabilitas Pada Koperasi

Jenis Rasio Standar Predikat

Rasio Solvabilitas 1. a. debt ratio

25 %

17 % 24 % Sumber : Departemen Perindustrian dan Koperasi, 2009

2. 4 Rasio Profitabilitas

Menurut Kasmir ( 2008 : 196 ) Rasio Profitabilitas merupakan rasio untuk menilai kemampuan perusahaan dalam mencari keuntungan. Rasio ini juga memberikan ukuran tingkat efektivitas manajemen suatu perusahaan. Hal ini ditunjukan oleh laba yang dihasilkan dari penjualan dan pendapatan investasi.

Menurut Sofyan Syafri Harahap ( 2010 : 304 ) Rasio Profitabilitas mengambarkan kemampuan perusahaan mendapatkan laba melalui semua kemampuan, dan sumber yang ada seperti kegiatan penjualan, kas, modal, jumlah karyawan, jumlah cabang, dan sebagainya. Rasio ini

mengambarkan kemampuan perusahaan menghasilkan laba disebut juga Operating Ratio. Menurut Arief Sugiono ( 2009 : 78 ) Rasio Profitabilitas bertujuan untuk mengukur efektivitas manajemen yang tercermin pada imbalan atau hasil investasi melalui kegiatan perusahaan atau dengan kata lain mengukur kinerja perusahaan secara keseluruhaan dan efisiensi dalam

pengolahaan kewajiban dan modal.

Jadi profitabilitas adalah kemampuan perusahaan untuk memperoleh laba yang diperoleh dari modal/dana yang berasal dari pinjaman dan dari modal sendiri yang telah digunakan dalam kegiatan operasional. Berdasarkan uraian tersebut dapat disimpulkan bahwa profitabilitas adalah suatu ukuran kemampuan perusahaan yang dilakukan dengan membandingkan antara laba yang diperoleh dengan aktiva usaha atau modal usaha perusahaan yang digunakan untuk

menghasilkan laba.

Menurut Mahduh dan Abdul Halim ( 2009 : 159 ) Return On Aset yaitu mengukur kemampuan perusahaan menghasilkan laba dengan mengunakan total aset (kekayaan) yang dipunyai

perusahaan setelah disesuikan dengan biaya-biaya untuk mendanai aset tersebut.

Menurut Sofyan Syafri Harahap ( 2010 : 305 ) Return On Aset yaitu rasio yang menunjukan berapa besar laba bersih yang di peroleh perusahaan bila diukur dari nilai aktiva.

Menurut Arief Sugiono ( 2009 : 80 ) Return On Aset yaitu rasio yang mengukur tingkat

pengembalian dari bisnis atas seluruh aset yang ada, atau rasio ini mengambarkan efisiensi pada dana yang digunakan dalam perusahaan.

Jadi Return On Aset digunakan untuk mengambarkan perputaran aktiva diukur dari volume penjualan semakin besar rasio ini semakin baik hal ini berarti bahwa aktiva dapat lebih cepat berputar dan merahi laba.

Rumus untuk return on aset mencari dapat digunakan sebagai berikut : Return On Aset =

Arief Sugiono ( 2009 : 80 )

Jika koperasi mempunyai rasio 4, 88 %, hal itu berarti bahwa koperasi mampu mengolah setiap aset Rp. 1, 00 untuk menghasilkan keuntungan Rp. 0, 05 atau 4, 88 %.

1. b. Return On Equity ( ROE )

Menurut Sofyan Syafri Harahap ( 2010 : 305 ) Return On Equity yaitu rasio yang menunjukan berapa persen diperoleh laba bersih yang bila diukur dari modal pemilik, semakin besar semakin bagus.

Menurut Arief Sugiono ( 2009 : 80 ) Return On Equty yaitu rasio yang mengukur tingkat pengembalian dari bisnis atas seluruh modal yang ada.

Menurut Kasmir ( 2008 : 204 ) Return On Equty yaitu rasio untuk mengukur laba bersih sesudah pajak dengan modal sendiri. Rasio ini menunjukan efisiensi pengunaan modal sendiri, Semakin tinggi rasio ini semakin baik.

Jadi Return On Equty untuk mengukur kemampuan modal sendiri dalam menghasilkan laba bersih koperasi atau return on equity usaha yang merupakan perbandingan antara laba yang tersedia bagi pemilik modal sendiri di suatu pihak. Laba yang digunakan yaitu laba usaha setelah dikurangi pajak sedangkan modalnya dari modal sendiri

Return On Equty =

Jika koperasi mempunyai rasio 16, 67%, hal itu berarti bahwa koperasi mampu mengelolah modal sendiri sebesar Rp. 1, 00 untuk menghasilkan keuntungan sebesar Rp. 0, 17 atau 16, 67 %.

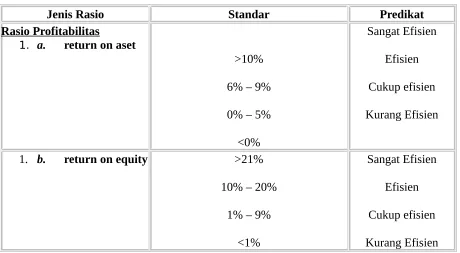

Tabel 2.3 Sumber : Departemen Perindustrian dan Koperasi, 2009

2.5 Pengertian Kinerja

Menurut Mulyadi ( 1999 : 419 ) Kinerja adalah penentuan secara periodik efektivitas operasional suatu organisasi, dan karyawannya berdasarkan prasarat, standar dan kreteria yang telah

ditetapkan sebelumnya.

Menurut Machfoedz ( 2000 : 347 ) Kinerja adalah kemampuan seseorang atau sekelompok orang yang bekerja secara sendiri atau bersama-sama yang dinilai berdasarkan suatu pedoman tertentu yang telah ditetapkan sebelumnya.

Menurut Sugiyono dan Winarni ( 2005 : 111 ) Kinerja adalah tingkat pencapaian hasil atau tujuan perusahaan, tingkat percapain misi perusahaan, tingkat pencapaian pelaksanaan tugas secara aktual dan pencapain misi perusahaan.

2.5.1 Manfaat Penilaian Kinerja

Menurut Bastian ( 2001 : 329 ), Manfaat penilaian kinerja adalah :

1. Memastikan pemahaman para pelaksanaan dan ukuran yang digunakan untuk pencapaian prestasi.

2. Memastikan tercapainya skema prestasi yang disepakati.

3. Memonitor dan mengevaluasi kinerja dengan perbandingan skema kerja dan pelaksanaan. 4. Memberiakan penghargaan dan hukuman yang objektif atas prestasi pelaksanaan yang

telah diukur sesuai dengan sistem pengukuran prestasi yang telah disepakati.

5. Menjadikan alat kominikasi antar bawahan dan pimpinan dalam upaya memperbaiki prestasi organisasi.

6. Mengidentifikasi apakah kepuasan pelanggan sudah terpenuhi. 7. Membantu memahami proses kegiatan instansi pemerintah.

8. Memastikan bahwa pengambilan keputusan dilakukan secara objektif. 9. Menunjukan peningkatan yang perlu dilakukan.

10. Mengungkap permasalahan yang objektif.

Menurut Mulyadi ( 2002 : 208 ), Manfaat penilaian kinerja yaitu :

1. Mengelolah operasi organisasi secara efektif dan efisien melalui pemotifasian personal secara maksimum.

2. Membantu pengambilan keputusan yang berkaitan dengan penghargaan personal. 3. Menyediakan seleksi dan evaluasi program pelatihan personal.

4. Menyedikan umpan balik bagi personal

5. Menyediakan suatu dasar untuk mendistribusikan penghargaan. 2.5.2 Syarat – Syarat Indikator Kinerja

Menurut Bastian ( 2006 : 267 ) yang menjadi syarat-syarat indikator kinerja adalah sebagai berikut :

2. Dapat diukur secara objektif baik yabg bersifat kuantitatif maupun kualitatif, yaitu dua atau lebih yang mengukur indikator kinerja mempunyai kesimpulan yang sama.

3. Relevan indikator kinerja harus menangani aspek objektif yang relevan.

4. Dapat dicapai dan harus berguna untuk menunjukan keberasilan masukan, proses keluaran, hasil, manfaat serta kegiatan.

5. Harus cukup fleksibel dan sensitif terhadap perubahaan / penyesuaian pelaksanaan dan hasil pelaksanaan kegiatan.

6. Efektif, data / informasi yang berkaitan dengan indikator kinerja bersangkutan dapat dikumpulkan, diolah dan dianalisis dengan biaya yang tersedia.

2.5.3 Kinerja Keuangan

Menurut Husnan dan Pudji Astuti ( 2000 : 67 ) Kinerja Keuangan adalah hasil dari keputusan individual yang dibuat secara terus, menerus oleh manajemen khusunya dalam hal ini adalah manajemen keuangan.

Menurut Bastian ( 2006 : 248 ) Kinerja Keuangan adalah laporan yang menyajikan pendapatan dan biaya selama periode tertentu.

Menurut Jumingan ( 2009 : 239 ) Kinerja Keuangan merupakan gambaran kondisi keuangan pada suatu periode tertentu baik menyangkut aspek penghimpunan dana maupun penyaluran dana.

Jadi kinerja keuangan adalah gambaran keuangan suatu perusahaan dimana kita bisa melihat apakah perusahaan yang dijalankan tersebut mempunyai kinerja yang bagus atau tidak terdapat keuangan suatu perusahaan.

2.5.1 Tujuan Kinerja Keuangan

Menurut Jumingan ( 2009 : 239 ) Tujuan kinerja keuangan adalah :

1. Untuk mrngetahui keberasilan pengelolahaan keuangan perusahaan terutama kondisi likuiditas, solvabilitas dan kecukupan modal yang di capai dalam tahun berjalan maupun tahun sebelumnya.

2. Untuk mengetahui kemampuan perusahaan dalam mendayagunakan semua asset yang dimiliki dalam menghasilkan keuntungan secara efisien.

Nama Judul Metode yang digunakan

Kesimpulan

Andriani Analisis Laporan Keuangan Untuk Menilai Kinerja rasio likuiditasnya, dari segi profitabilitasnya koperasi sudah efisien dan setidaknya harus menambah

Keuangan Pada PT. Kereta Api Devisi Regional III Sumsel Yenni Agustin Efisiensi Modal Kerja,

Likuiditas Dan Solvabilitas lagi rasio likuiditasnya, dari segi solvabilitasnya

Rasio keuangan sebagai alat ukur yang digunakan oleh pihak-pihak yang berkepentingan

terhadap laporan keuangan perusahaan dengan tujuan untuk mengetahui kondisi keuangan suatu perusahaan.

Pada umumnya laporan keuangan akan digunakan untuk menilai kinerja keuangan melalui rasio keuangan. Rasio keuangan yang dapat digunakan antara lain yaitu rasio likuiditas, rasio

solvabilitas dan rasio profitabilitas, yang merupakan perhitungan keuangan untuk menilai kinerja keuangan.

Menurut Fred Weston ( Kasmir, 2008 : 129 ) Rasio likuiditas merupakan rasio yang

mengambarkan kemampuan perusahaan dalam memenuhi kewajiban (utang) jangka pendek. Menurut Arief Sugiono ( 2009 : 70 ) Ratio solvabilitas bertujuan untuk menganalisis

Menurut Arief Sugiono ( 2009 : 78 ) Rasio Profitabilitas bertujuan untuk mengukur efektivitas manajemen yang tercermin pada imbalan atau hasil investasi melalui kegiatan perusahaan atau dengan kata lain mengukur kinerja perusahaan secara keseluruhaan dan efisiensi dalam

pengolahaan kewajiban dan modal.

Menurut Jumingan ( 2009 : 239 ) Kinerja Keuangan merupakan gambaran kondisi keuangan pada suatu periode tertentu baik menyangkut aspek penghimpunan dana maupun penyaluran dana.

Dengan demikian kerangka pemikiran dapat di rumuskan dalam bentuk paradigma penelitian di bawah ini :

Rasio Likuiditas Rasio Solvabilitas Rasio Profitabilitas

Kinerja keuangan

Gambar 1 : Paradigma Penelitian

BAB III

Penelitian dilaksanakan pada Koperasi Karyawan ( Kopkar ) Ruwa Jurai PTPN VII (Persero) Unit Usaha Baturaja yang beralamat di Desa Lekisrejo Batumarta III, Kecamatan Lubuk Raja, Kabupaten Ogan Komering Ulu ( OKU ).

3. 2 Operasional Variabel

Tabel 3.1

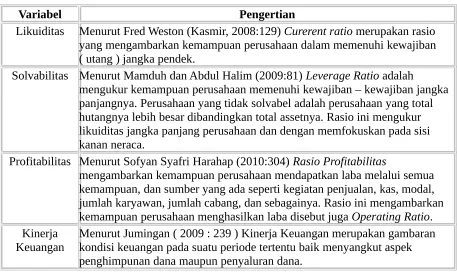

Variabel Pengertian

Likuiditas Menurut Fred Weston (Kasmir, 2008:129) Curerent ratio merupakan rasio yang mengambarkan kemampuan perusahaan dalam memenuhi kewajiban ( utang ) jangka pendek.

Solvabilitas Menurut Mamduh dan Abdul Halim (2009:81) Leverage Ratio adalah

mengukur kemampuan perusahaan memenuhi kewajiban – kewajiban jangka panjangnya. Perusahaan yang tidak solvabel adalah perusahaan yang total hutangnya lebih besar dibandingkan total assetnya. Rasio ini mengukur likuiditas jangka panjang perusahaan dan dengan memfokuskan pada sisi kanan neraca.

Profitabilitas Menurut Sofyan Syafri Harahap (2010:304) Rasio Profitabilitas

mengambarkan kemampuan perusahaan mendapatkan laba melalui semua kemampuan, dan sumber yang ada seperti kegiatan penjualan, kas, modal, jumlah karyawan, jumlah cabang, dan sebagainya. Rasio ini mengambarkan kemampuan perusahaan menghasilkan laba disebut juga Operating Ratio. Kinerja

Keuangan

Menurut Jumingan ( 2009 : 239 ) Kinerja Keuangan merupakan gambaran kondisi keuangan pada suatu periode tertentu baik menyangkut aspek penghimpunan dana maupun penyaluran dana.

3. 3 Metode Penelitian

3. 3. 1 Metode Pengumpulan Data

Teknik pengumpulan data yang digunakan dalam penelitian ini adalah : 1. 1. Data Primer

Yaitu data yang dikumpulkan oleh peneliti langsung melalui objek penelitian. Data diperoleh dengan cara :

1. Wawancara

Menurut Gulo ( 2007 : 119 ) wawancara adalah bentuk komunikasi langsung antara peneliti dan responden.

Yaitu dengan melakukan pengamatan secara langsung terhadap laporan-laporan keuangan koperasi yang berupa neraca , laporan laba rugi ( SHU ) maupun laporan-laporan lainnya, serta mencatat semua data yang berhubungan dengan penelitian.

1. 2. Data Sekunder

Menurut Arikunto ( 2006 : 156 ), data senkunder adalah pengumpulan data yang diperoleh dalam bentuk yang sudah jadi yang terdapat dalam perusahaan. Data sekunder ini berupa sejarah singkat koperasi, struktur organisasi koperasi, dan laporan keuangan pada Koperasi Karyawan (Kopkar) Ruwa Jurai PTPN VII (Persero) UNIT Usaha Baturaja periode 2005 -2009 dalam bentuk neraca dan laba rugi ( SHU ).

Disamping data tersebut diatas peneliti juga mengunakan metode studi kepustakaan yaitu dengan mengumpulkan data mengenai teori-teori yang diambil dari buku-buku, beberapa media cetak dangan jalan membaca dan menyimpulkan semua literatur yang berhubungan dengan penelitian.

1. 3. 3. 2 Teknik Analisis Data

Analisis data yang digunakan berisi tentang pendekatan model yang digunakan dalam menganalisis data yaitu :

- Analisis Kuantitatif

Penelitian ini menggunakan analisis rasio yaitu berupa analisis rasio likuiditas, solvabilitas, dan profitabilitas, yang kemudian data-data keuangan tersebut diolah menggunakan rasio-rasio tersebut.

3.3.2.1 Rasio Likuiditas

Menurut Kasmir ( 2008 : 134 ) rasio likuiditas terdiri dari beberapa rasio sebagai berikut : 1. a. Current Ratio

Rasio ini digunakan untuk mengukur kemampuan perusahaan dalam membayar kewajiban jangka pendek atau utang yang segara jatuh tempo pada saat ditagih secara keseluruhaan. Current Ratio =

1. b. Quick Ratio

Merupakan rasio yang menunjukan kamampuan perusahaan dalam memenuhi atau membayar kewajiban atau utang lancar ( utang jangka pendek ) dengan aktiva lancar tanpa

Atau :

Quick Ratio =

3.3.2.2 Rasio Solvabilitas

Menurut Kasmir ( 2008 : 155 ) adapun jenis – jenis rasio yang ada dalam rasio solvabilitas antara lain :

1. c. Debt to asset ratio ( debt ratio )

Merupakan rasio utang yang digunakan untuk mengukur perbandingan antara total utang dengan total aktiva. Dengan kata lain, seberapa besar aktiva perusahaan dibiayai oleh utang atau

seberapa besar utang perusahaan berpengaruh terhadap pengolahaan aktiva. Debt to Asset Ratio =

1. d. Debt to Equity Ratio

Merupakan rasio yang digunakan untuk menilai utang dengan ekuitas. Rasio ini dicari dengan cara membandingkan antara seluruh utang, termasuk utang lacar dengan seluruh ekuitas. Rasio ini berguna untuk mengetahui jumlah yang disediakan peminjam (kreditor) dengan pemilik perusahaan. Dengan kata lain, rasio ini berfungsi untuk mengetahui setiap rupiah modal sendiri yang dijadikan untuk jaminan utang.

Debt to Equity Ratio = 3.3.2.3 Rasio Profitabilitas

Menurut Arief Sugiono ( 2009 : 78 ) adapun jenis – jenis rasio profitabilitas antara lain : 1. c. Return On Aset

Rasio yang mengukur tingkat pengembalian dari bisnis atas seluruh aset yang ada, atau rasio ini mengambarkan efisiensi pada dana yang digunakan dalam perusahaan.

Return On Aset =

1. d. Return On Equity ( ROE )

BAB IV

HASIL PENELITIAN DAN PEMBAHASAN

4. 1 Hasil Penelitian

4. 1. 1 Sejarah Singkat Koperasi Karyawan (Kopkar) Ruwa Jurai PTPN VII (Persero) Unit Usaha Baturaja

Koperasi Karyawan (Kopkar) Ruwa Jurai PTPN VII (Persero) Unit Usaha Baturaja dibentuk atas dasar ketentuan dari pemerintah, dimana seluruh instansi pemerintahan yang tersebar diseluruh indonesia diwajibkan mendirikan koperasi. Berdirinya koperasi ini atas dasar intruksi pejabat pemerintahan dinas perindustrian, perdagangan dan koperasi kota Baturaja.

Berdasarkan instruktur tersebut diatas maka pada tanggal 14 Febuari 1997, karyawan PT. Perkebunan Nusantara VII yang berlokasi di Jalan Trans Batumarta Baturaja, telah mendirikan sebuah koperasi dengan nama Koperasi Karyawan (Kopkar) Ruwa Jurai PTPN VII (Persero) Unit Usaha Baturaja yang beralamat di Desa Lekisrejo Batumarta III, Kecamatan Lubuk Raja, Kabupaten Ogan Komering Ulu (OKU) dan telah berbadan hukum dengan akte pendirian nomor 47-56/07-01/PB/IX/1997 pada tanggal 18 September 1997.

Pada tanggal 18 September 2006, akte pendirian tersebut diperbarui dengan akte perubahan dasar koperasi nomor 160/510/5/PM/IX/2006 dengan nama Koperasi Karyawan (Kopkar) Ruwa Jurai PTPN VII (Persero) Unit Usaha Baturaja. Tanggal 31 Desember 2009 anggota Koperasi

Karyawan (Kopkar) Ruwa Jurai PTPN VII (Persero) Unit Usaha Baturaja berjumlah 155 orang, anggota tersebut terdiri dari karyawan PTPN VII Unit Usaha Baturaja, setelah menerbitkan akte pendirian tersebut Koperasi Karyawan (Kopkar) Ruwa Jurai PTPN VII (Persero) Unit Usaha Baturaja mendirikan beberapa unit usaha bisnis dan harus mempu mensolusikan kebutuhan anggotanya sebagai salah satu soko guru pembangunan, pilar maupun pengerak perekonomian di Koperasi Karyawan (Kopkar) Ruwa Jurai PTPN VII (Persero) Unit Usaha Baturaja sesuai dengan UU. No. 25 Tahun 1992 tentang perkoperasian, maka kegiatan Koperasi Karyawan (Kopkar) Ruwa Jurai PTPN VII (Persero) Unit Usaha Baturaja tetap pada kebijakan manajemen dalam hal ini adalah Dirut PTPN VII.

Bentuk kesejahteran yang telah diberikan kepada anggota tersebut antara lain: 1. Pembagian jasa produksi.

4. 1. 2 Stuktur Organisasi Koperasi Karyawan (Kopkar) Ruwa Jurai PTPN VII (Persero) Unit Usaha Baturaja

Struktur organisasi merupakan wadah kerja sama dalam mencapai tujuan yang berhubungan dengan penentuan tugas dan tanggung jawab pengelompokkan suatu penentuan hubungan kerja antara bagian yang satu dengan bagian yang lain. Agar organisasi suatu Kopkar Ruwa Jurai Baturaja dapat berjalan dengan baik, perlu penyusunan dalam suatu struktur sehingga antara bagian yang satu dengan yang lain dapat melaksanakan tugasnya sesuai dengan pekerjaan masing- masing. Struktur organisasi ini biasanya dinyatakan dalam bentuk bagan organisasi. Bagan organisasi dapat dilihat besar kecilnya suatu perusahaan ada tidaknya pemisahaan fungsi dan tanggung jawab serta dapat juga di ketahui baiknya internal control yang diterapkan

perusahaan.

Struktur organisasi koperasi berbeda dengan struktur organisasi badan usaha lainnya seperti perseroan terbatas (PT), CV, Firma ,dan lain sebaginya, karena pada struktur koperasi rapat anggota merupakan kekuasaan tertinggi dalam pelaksanaan sehari-hari dijalankan oleh pengurus yang di koordinir ketua koperasi.

Struktur organisasi koperasi karyawan (Kopkar) ruwa jurai PTPN VII (Persero) unit usaha Baturaja yang selengkapnya dapat dilihat sebagi berikut :

Gambar 4. 1

Koperasi Karyawan (Kopkar) Ruwa Jurai PTPN VII (Persero) Unit Usaha Baturaja Struktur Organisasi

Petugas Karyawan III Petugas Karyawan II

Petugas Karyawan I Sekertaris Bendahara

Sumber : Koperasi Karyawan (Kopkar) Ruwa Jurai PTPN VII (Persero) Unit Usaha Baturaja

4. 1. 3 Pembagian Tugas Dan Tanggung Jawab

Dari struktur organisasi tersebut masing-masing bagian mempunyai tugas dan tangung jawab yang berbeda yaitu sebagai berikut :

a. Ketua

Fungsi dan tugas dari ketua adalah sebagi berikut :

Memimpin, mengkoordinasi, mengawasi pelaksanaan tugas anggota pengurus lainnya. Memimpin Rapat Anggota / Rapat Tahunan dan atas nama pengurus memberikan laporan

pertanggung jawaban kepada Rapat Anggota / Rapat Anggota Tahunan. Memimpin rapat pengurus dengan badan pemeriksaan.

Memberikan keputusan terakhir dalam pengurus koperasi dengan memperhatikan usul / saran dari para pemegang fungsi di bawahnya seperti sekretaris dan bendahara.

Mengesahkan semua surat yang meliputi kegiatan – kegiatan organisasi luar maupun didalam dan dilakukan bersama – sama dengan fungsi lainnya.

1. Sekretaris

Fungsi dan tugas dari sekretaris adalah sebagi berikut :

Menyelenggarakan dan memelihara buku – buku organisasi. Menyelenggarakan dan memelihara semua arsip – arsip, 1. Buku keputusan – keputusan rapat.

2. Buku keputusan rapat pengurus. 3. Surat – surat keluar / masuk.

Bersama ketua mengesahkan surat – surat keputusan rapat. Bertanggung jawab di bidang administrasi organisasi pada ketua c.Bendahara

Fungsi dan tugas dari bendahara adalah sebagi berikut : Merencanakan anggaran dan pendapatan koperasi.

Mencari dana dengan jalan memupuk simpan pinjam anggota.

Menyelenggarakan pembukuan atau akuntansi segala transaksi keuangan.

Bersama ketua memelihara dan mengamankan seluruh asset Koperasi Karyawan (Kopkar) Ruwa Jurai PTPN VII (Persero) Unit Usaha Baturaja.

4. 2 Pembahasan Analisis laporan Keuangan

Menganalisis laporan keuangan artinya mencari informasi yang ada didalam laporan keuangan koperasi, Sehingga akan terlihat perubahan-perubahan dalam laporan keuangan dengan periode sebelumnya. Analisis ini dilakukan dengan cara melakukan analisis laporan keuangan selama 5 periode akuntansi yaitu 2005. 2006, 2007, 2008, dan 2009.

Penulis mengganalisis menggunakan analisis rasio keuangan yaitu Rasio Likuiditas, Rasio Solvabilitas dan Rasio Profitabilitas.

4. 2. 1 Analisis Rasio Likuiditas

Menurut Fred Weston ( Kasmir, 2008 : 129 ) Curerent ratio merupakan rasio yang

mengambarkan kemampuan perusahaan dalam memenuhi kewajiban (utang) jangka pendek. 1. c. Rasio lancar ( Current Ratio )

Menurut Kasmir ( 2008 : 134 ) Current ratio merupakan rasio untuk mengukur kemampuan perusahaan dalam membayar kewajiban jangka pendek atau utang yang segara jatuh tempo pada saat ditagih secara keseluruhaan.

Current Ratio =

Tahun 2009 = 100% = 223,5%

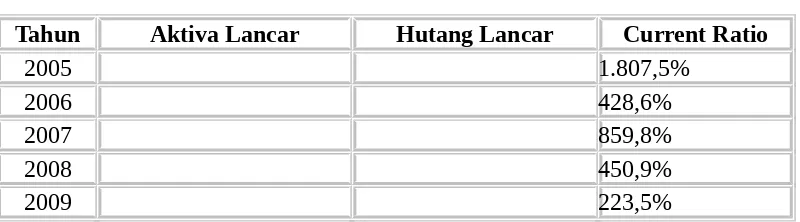

Tabel 4.1 Current Ratio

Tahun Aktiva Lancar Hutang Lancar Current Ratio

2005 1.807,5%

2006 428,6%

2007 859,8%

2008 450,9%

2009 223,5%

Sumber : Koperasi Karyawan (Kopkar) Ruwa Jurai PTPN VII (Persero) Unit Usaha Baturaja

Dari tabel tersebut diatas memberikan gambaran secara jelas tentang kondisi current ratio pada Koperasi Karyawan (Kopkar) Ruwa Jurai PTPN VII (Persero) Unit Usaha Baturaja menunjukkan bahwa pada tahun 2005 tingkat current rationya adalah sebesar 1.807,5%, tahun 2006 sebesar 428,6% dengan tingkat penurunan 1378,9% dibandingkan tahun 2005. Tingkat current ratio tahun 2007 sebesar 859,8% dengan peningkatan sebesar 431,2% dibandingkan tahun 2006, sedangkan untuk current ratio Koperasi Karyawan (Kopkar) Ruwa Jurai PTPN VII (Persero) Unit Usaha Baturaja tahun 2008 sebesar 450,9% sehingga penurunan sebesar 408,9%

dibandingkan tahun 2007 serta terjadi penurunan yang lagi persentasenya pada tahun 2009 dibandingkan tahun 2008, yaitu sebesar 223,5% current ratio yang dihasilkan dengan penurunan 227,4%.

1. d. Rasio Cepat ( Quick Ratio )

Menurut Kasmir ( 2008 : 136 ) menyatakan quict ratio yaitu merupakan rasio yang menunjukan kamampuan perusahaan dalam memenuhi atau membayar kewajiban atau utang lancar ( utang jangka pendek ) dengan aktiva lancar tanpa memperhitungkan nilai sedian ( investory ).

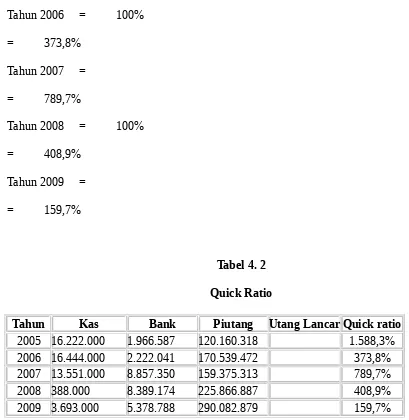

Tahun 2006 = 100% = 373,8%

Tahun 2007 = = 789,7%

Tahun 2008 = 100% = 408,9%

Tahun 2009 = = 159,7%

Tabel 4. 2 Quick Ratio

Tahun Kas Bank Piutang Utang Lancar Quick ratio

2005 16.222.000 1.966.587 120.160.318 1.588,3% 2006 16.444.000 2.222.041 170.539.472 373,8% 2007 13.551.000 8.857.350 159.375.313 789,7% 2008 388.000 8.389.174 225.866.887 408,9% 2009 3.693.000 5.378.788 290.082.879 159,7%

Sumber : Koperasi Karyawan (Kopkar) Ruwa Jurai PTPN VII (Persero) Unit Usaha Baturaja

Dari tabel tersebut diatas memberikan gambaran secara jelas tentang kondisi quict ratio pada Koperasi Karyawan (Kopkar) Ruwa Jurai PTPN VII (Persero) Unit Usaha Baturaja menunjukkan bahwa pada tahun 2005 tingkat quict rationya adalah sebesar 1.588,3%, tahun 2006 sebesar 373,8% dengan tingkat penurunan 1214,5% dibandingkan tahun 2005. Tingkat quict ratio tahun 2007 sebesar 789,7% dengan peningkatan sebesar 415,9% dibandingkan tahun 2006, sedangkan untuk quict ratio Koperasi Karyawan (Kopkar) Ruwa Jurai PTPN VII (Persero) Unit Usaha Baturaja tahun 2008 sebesar 408,9% sehingga penurunan sebesar 380,8% dibandingkan tahun 2007 serta terjadi penurunan yang lagi persentasenya pada tahun 2009 dibandingkan tahun 2008, yaitu sebesar 159,7% quict ratio yang dihasilkan dengan penurunan 249,2%.

Menurut Kasmir ( 2008 : 151 ) Leverage Ratio merupakan rasio yang digunakan untuk mengukur sajauh mana aktiva perusahaan dibiayai dengan utang. Artinya berapa besar beban utang yang ditanggung perusahaan dibandingkan dengan aktivanya. Dalam arti luas dikatakan bahwa rasio solvabilitas digunakan untuk mengukur kamampuan perusahaan untuk membayar seluruh kewajibanya, baik jangka pendek maupun jangka penjang apabila perusahaan dibubarkan (dilikuidasi).

1. e. Debt to asset ratio ( debt ratio )

Menurut Kasmir ( 2008 : 156 ) debt ratio merupakan rasio utang yang digunakan untuk

mengukur perbandingan antara total utang dengan total aktiva. Dengan kata lain, seberapa besar aktiva perusahaan dibiayai oleh utang atau seberapa besar utang perusahaan berpengaruh

terhadap pengolahaan aktiva. Debt to Asset Ratio =

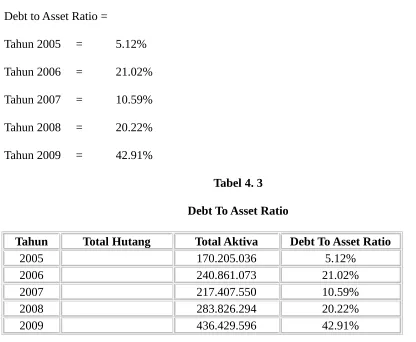

Tahun 2005 = 5.12% Tahun 2006 = 21.02% Tahun 2007 = 10.59% Tahun 2008 = 20.22% Tahun 2009 = 42.91%

Tabel 4. 3 Debt To Asset Ratio

Tahun Total Hutang Total Aktiva Debt To Asset Ratio

2005 170.205.036 5.12%

2006 240.861.073 21.02%

2007 217.407.550 10.59%

2008 283.826.294 20.22%

2009 436.429.596 42.91%

Sumber : Koperasi Karyawan (Kopkar) Ruwa Jurai PTPN VII (Persero) Unit Usaha Baturaja

dengan tingkat peningkatan 15,9% dibandingkan tahun 2005. Tingkat debt ratio tahun 2007 sebesar 10.59% dengan penurunan sebesar 10,43% dibandingkan tahun 2006, sedangkan untuk debt ratio Koperasi Karyawan (Kopkar) Ruwa Jurai PTPN VII (Persero) Unit Usaha Baturaja tahun 2008 sebesar 20.22%, sehingga mengalami peningkatan sebesar 9,63% dibandingkan tahun 2007 serta terjadi peningkatan yang besar sekali persentasenya pada tahun 2009

dibandingkan tahun 2008, yaitu sebesar 42.91% debt ratio yang dihasilkan dengan peningkatan 22,69%.

1. f. Debt to Equity Ratio

Menurut Kasmir ( 2008 : 157 ) Debt to Equity Ratio merupakan rasio yang digunakan untuk menilai utang dengan ekuitas. Rasio ini dicari dengan cara membandingkan antara seluruh utang, termasuk utang lacar dengan seluruh ekuitas. Rasio ini berguna untuk mengetahui jumlah yang disediakan peminjam (kreditor) dengan pemilik perusahaan. Dengan kata lain, rasio ini berfungsi untuk mengetahui setiap rupiah modal sendiri yang dijadikan untuk jaminan utang.

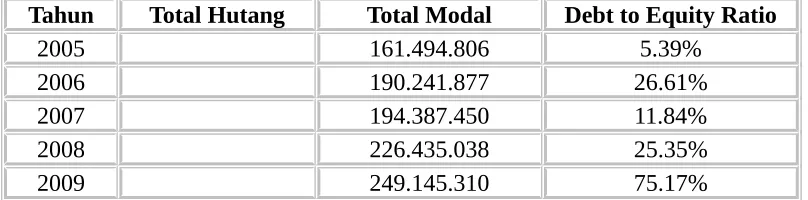

Debt to Equity Ratio = Tahun 2005 = 5.39% Tahun 2006 = 26.61% Tahun 2007 = 11.84% Tahun 2008 = 25.35% Tahun 2009 = 75.17%

Tabel 4. 4 Debt to Equity Ratio

Tahun Total Hutang Total Modal Debt to Equity Ratio

2005 161.494.806 5.39%

2006 190.241.877 26.61%

2007 194.387.450 11.84%

2008 226.435.038 25.35%

Sumber : Koperasi Karyawan (Kopkar) Ruwa Jurai PTPN VII (Persero) Unit Usaha Baturaja

Dari tabel tersebut diatas memberikan gambaran secara jelas tentang kondisi debt to equity ratio pada Koperasi Karyawan (Kopkar) Ruwa Jurai PTPN VII (Persero) Unit Usaha Baturaja

menunjukkan bahwa pada tahun 2005 tingkat debt to equity rationya adalah sebesar 5.39%, tahun 2006 sebesar 26.61% dengan tingkat peningkatan 21,22% dibandingkan tahun 2005. Tingkat debt to equity ratio tahun 2007 sebesar 11.84% dengan penurunan sebesar 14,77% dibandingkan tahun 2006, sedangkan untuk debt to equity ratio Koperasi Karyawan (Kopkar) Ruwa Jurai PTPN VII (Persero) Unit Usaha Baturaja tahun 2008 sebesar 25.35% sehingga peningkatan sebesar 13,51% dibandingkan tahun 2007 serta terjadi peningkatan yang besar sekali persentasenya pada tahun 2009 dibandingkan tahun 2008, yaitu sebesar 75.17% debt to equity ratio yang dihasilkan dengan peningkatan 49,82%.

4. 2. 3 Rasio Profitabilitas

Menurut Arief Sugiono ( 2009 : 78 ) Rasio Profitabilitas bertujuan untuk mengukur efektivitas manajemen yang tercermin pada imbalan atau hasil investasi melalui kegiatan perusahaan atau dengan kata lain mengukur kinerja perusahaan secara keseluruhaan dan efisiensi dalam

pengolahaan kewajiban dan modal. 1. e. Return On Aset ( ROA )

Menurut Arief Sugiono ( 2009 : 80 ) Return On Aset yaitu rasio yang mengukur tingkat

pengembalian dari bisnis atas seluruh aset yang ada, atau rasio ini mengambarkan efisiensi pada dana yang digunakan dalam perusahaan.

Return On Aset =

Tahun 2005 = 12.6% Tahun 2006 = 9.31% Tahun 2007 = 7.65% Tahun 2008 = 9.92% Tahun 2009 = 9.1%

Tabel 4. 5

Tahun SHU Sesudah Pajak Total Aktiva ROA

Sumber : Koperasi Karyawan (Kopkar) Ruwa Jurai PTPN VII (Persero) Unit Usaha Baturaja

Dari tabel tersebut diatas memberikan gambaran secara jelas tentang kondisi return on aset ( ROA ) pada Koperasi Karyawan (Kopkar) Ruwa Jurai PTPN VII (Persero) Unit Usaha Baturaja menunjukkan bahwa pada tahun 2005 tingkat return on aset ( ROA )nya adalah sebesar 12.6%, tahun 2006 sebesar 9.31% dengan tingkat penurunan 3,29% dibandingkan tahun 2005. Tingkat return on aset ( ROA ) tahun 2007 sebesar 7.65% dengan penurunan sebesar 1.66% dibandingkan tahun 2006, sedangkan untuk return on aset ( ROA ) Koperasi Karyawan (Kopkar) Ruwa Jurai PTPN VII (Persero) Unit Usaha Baturaja tahun 2008 sebesar 9.92% sehingga peningkatan sebesar 2,27% dibandingkan tahun 2007 serta terjadi penurunan yang kecil sekali persentasenya pada tahun 2009 dibandingkan tahun 2008, yaitu sebesar 9.10% return on aset ( ROA ) yang dihasilkan dengan penurunan 0,82%.

Penilaian standar efisiensi industri yang digunakan adalah sebagi berikut :

Tahun ROA Standar Kriteria

2005 12.6% >10% Sangat Efisien

2006 9.31% 6% – 9% Efisien

2007 7.65% 6% – 9% Efisien

2008 9.92% 6% – 9% Efisien

2009 9.1% 6% – 9% Efisien

Sumber : Koperasi Karyawan (Kopkar) Ruwa Jurai PTPN VII (Persero) Unit Usaha Baturaja

Berdasarkan tabel diatas menunjukan bahwa rasio laba bersih setelah pajak dengan total aktiva Koperasi Karyawan (Kopkar) Ruwa Jurai PTPN VII (Persero) Unit Usaha Baturaja yang dicapai dari tahun 2005 sampai 2009 adalah 12.6%, 9.31%, 7.65%, 9.92% dan 9.1%. Bila angka-angka tersebut dibandingkan dengan standar pengukuran maka rasio laba bersih setelah pajak dengan total aktiva pada tahun 2005 termasuk dalam kriteria sangat efisien dan pada tahun 2006 sampai tahun 2009 termasuk dalam kriteria efisien.

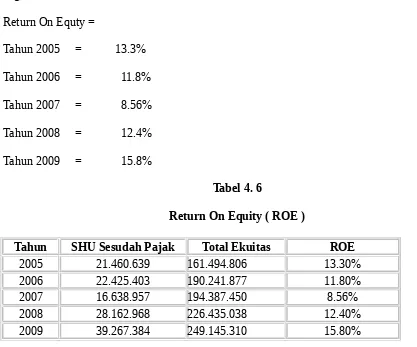

Menurut Sofyan Syafri Harahap ( 2010 : 305 ) Return On Equity yaitu rasio yang menunjukan berapa persen diperoleh laba bersih yang bila diukur dari modal pemilik, semakin besar semakin bagus.

Return On Equty =

Tahun 2005 = 13.3% Tahun 2006 = 11.8% Tahun 2007 = 8.56% Tahun 2008 = 12.4% Tahun 2009 = 15.8%

Tabel 4. 6

Return On Equity ( ROE )

Tahun SHU Sesudah Pajak Total Ekuitas ROE

2005 21.460.639 161.494.806 13.30%

2006 22.425.403 190.241.877 11.80%

2007 16.638.957 194.387.450 8.56%

2008 28.162.968 226.435.038 12.40%

2009 39.267.384 249.145.310 15.80%

Sumber : Koperasi Karyawan (Kopkar) Ruwa Jurai PTPN VII (Persero) Unit Usaha Baturaja

Dari tabel tersebut diatas memberikan gambaran secara jelas tentang kondisi return on equity ( ROE ) pada Koperasi Karyawan (Kopkar) Ruwa Jurai PTPN VII (Persero) Unit Usaha Baturaja menunjukkan bahwa pada tahun 2005 tingkat return on equity ( ROE )nya adalah sebesar

13.30%, tahun 2006 sebesar 11.80% dengan tingkat penurunan 1,5% dibandingkan tahun 2005. Tingkat return on equity ( ROE ) tahun 2007 sebesar 8.56% dengan penurunan sebesar 3,24% dibandingkan tahun 2006, sedangkan untuk return on equity ( ROE ) Koperasi Karyawan (Kopkar) Ruwa Jurai PTPN VII (Persero) Unit Usaha Baturaja tahun 2008 sebesar 12.40% sehingga mengalami peningkatan sebesar 3,84% dibandingkan tahun 2007 serta terjadi

peningkatan lagi persentasenya pada tahun 2009 dibandingkan tahun 2008, yaitu sebesar 15.80% return on equity ( ROE ) yang dihasilkan dengan peningkatan 3,4%.

Penilaian standar efisiensi industri yang digunakan adalah sebagi berikut :

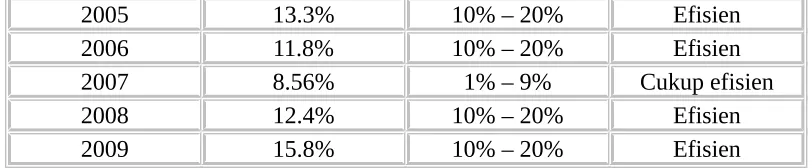

2005 13.3% 10% – 20% Efisien

2006 11.8% 10% – 20% Efisien

2007 8.56% 1% – 9% Cukup efisien

2008 12.4% 10% – 20% Efisien

2009 15.8% 10% – 20% Efisien

Sumber : Koperasi Karyawan (Kopkar) Ruwa Jurai PTPN VII (Persero) Unit Usaha Baturaja

Berdasarkan tabel diatas menunjukan bahwa profitabilitas modal sendiri Koperasi Karyawan (Kopkar) Ruwa Jurai PTPN VII (Persero) Unit Usaha Baturaja yang dicapai dari tahun 2005 sampai 2009 adalah 13.3%, 11.8%, 8.56%, 12.4% dan 15.8%. Bila angka-angka tersebut dibandingkan dengan standar pengukuran maka profitabilitas modal sendiri pada tahun 2005, 2006 dalam kriteria efisien sedangkan pada tahun 2007 dalam kriteria cukup efisien dan pada tahun 2008, 2009 kembali lagi dalam kriteria efisien.

4. 3 Ringkasan Hasil Pembahasan

Tabel 4. 7

Koperasi Karyawan (Kopkar) Ruwa Jurai PTPN VII (Persero) Unit Usaha Baturaja Hasil Analisis Rasio Likuiditas, Solvabilitas, dan Profitabilitas Tahun 2005, 2006, 2007, 2008, dan

2009

Rasio Tahun

Rata-2005 2006 2007 2008 2009 Rata

Rasio Likuiditas

Current Ratio 1.807,5% 428,6% 859,8% 450,9% 223,5% 754,06% Quick Ratio 1.588,3% 373,8% 789,7% 408,9% 159,7% 664,08% Rasio Solvabilitas

Debt to asset ratio 5.12% 21.02% 10.59% 20.22% 42.91% 19,97% Debt to Equity Ratio 5.39% 26.61% 11.84% 25.35% 75.17% 28,87% Rasio Profitabilitas

ROA 12.6% 9.31% 7.65% 9.92% 9.1% 9,72%

ROE 13.3% 11.8% 8.56% 12.4% 15.8% 12,37%

Sumber : Koperasi Karyawan (Kopkar) Ruwa Jurai PTPN VII (Persero) Unit Usaha Baturaja

1. a. Rasio Likuiditas

Menurut Riyanto ( 1998 : 19 ) Curerent ratio kemampuan perusahaan untuk menyediakan alat-alat yang likuid, sehingga dapat memenuhi kewajiban finansial pada saat jatuh tempo, kewajiban itu sendiri bisa berkaitan dengan pihak intern maupun pihak ekstern perusahaan.

1. Current Ratio

Dari hasil analisis data diperoleh hasil bahwa tingkat Current Ratio selama lima tahun terakhir oleh Koperasi Karyawan (Kopkar) Ruwa Jurai PTPN VII (Persero) Unit Usaha Baturaja secara berturut-turut dari tahun 2005 sampai dengan tahun 2009 adalah sebesar 1.807,5%, 428,6%, 859,8%, 450,9%, dan 223,5%. Hal ini menunjukkan bahwa secara umum tingkat Current Ratio pada Koperasi Karyawan (Kopkar) Ruwa Jurai PTPN VII (Persero) Unit Usaha Baturaja selama lima tahun terakhir tersebut mengalami penurunan.

Pada tahun 2005 jumlah aktiva lancar Koperasi Karyawan (Kopkar) Ruwa Jurai PTPN VII (Persero) Unit Usaha Baturaja sebesar Rp. 157.438.455 dan jumlah hutang lancarnya sebesar Rp. 8.710.230 sehingga memperoleh tingkat Current Ratio sebesar 1.807,5%. Hal ini berarti bahwa setiap hutang lancar sebesar Rp. 1.00,00 dijamin dengan aktiva lancar sebesar Rp. 180.750. Pada tahun 2006 jumlah aktiva lancar Koperasi Karyawan (Kopkar) Ruwa Jurai PTPN VII (Persero) Unit Usaha Baturaja sebesar Rp. 216.678.893 dan jumlah hutang lancarnya sebesar Rp. 50.619.196 sehingga memperoleh tingkat Current Ratio sebesar 428,6%. Hal ini berarti bahwa setiap hutang lancar sebesar Rp. 1.00,00 dijamin dengan aktiva lancar sebesar Rp. 4.286. Pada tahun 2007 jumlah aktiva lancar Koperasi Karyawan (Kopkar) Ruwa Jurai PTPN VII (Persero) Unit Usaha Baturaja sebesar Rp. 197.929.773 dan jumlah hutang lancarnya sebesar Rp. 23.020.100 sehingga memperoleh tingkat Current Ratio sebesar 859,8 %. Hal ini berarti bahwa setiap hutang lancar sebesar Rp. 1.00,00 dijamin dengan aktiva lancar sebesar Rp. 8.598.

Pada tahun 2008 jumlah aktiva lancar Koperasi Karyawan (Kopkar) Ruwa Jurai PTPN VII (Persero) Unit Usaha Baturaja sebesar Rp. 258.790.352 dan jumlah hutang lancarnya sebesar Rp. 57.391.256 sehingga memperoleh tingkat Current Ratio sebesar 450,9 %. Hal ini berarti bahwa setiap hutang lancar sebesar Rp. 1.00,00 dijamin dengan aktiva lancar sebesar Rp. 4.509.

Pada tahun 2009 jumlah aktiva lancar Koperasi Karyawan (Kopkar) Ruwa Jurai PTPN VII (Persero) Unit Usaha Baturaja sebesar Rp. 418.516.022 dan jumlah hutang lancarnya sebesar Rp. 187.284.286 sehingga memperoleh tingkat Current Ratio sebesar 223,5 %. Hal ini berarti bahwa setiap hutang lancar sebesar Rp. 1.00,00 dijamin dengan aktiva lancar sebesar Rp. 2.235.