Bayu Pamungkas. Program Studi Akuntansi Kinerja Keuangan, Rasio Profitabilitas, Rasio Likuiditas dan Rasio Solvabilitas

Teks penuh

Gambar

Dokumen terkait

Penelitian ini berjudul “ Analisis Laporan Keuangan Untuk Menilai Kinerja Perusahaan Berdasarkan Analisis Rasio Likuiditas, Rasio Solvabilitas, Rasio Rentabilitas

(CR), Rasio Solvabilitas diukur dengan Debt to Equity Ratio (DER), Rasio Aktivitas diukur dengan Total Asset Turnover (TATO), Rasio Profitabilitas diukur dengan Return

Berdasarkan hasil penelitian dan hasil pengujian yang dilakukan mengenai pengaruh rasio likuiditas, rasio aktivitas, rasio profitabilitas dan rasio solvabilitas terhadap

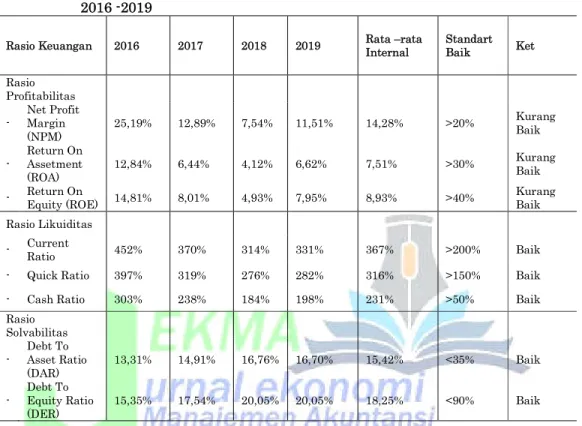

2 Rasio likuiditas diproksikan dengan Current Ratio, rasio profitabilitas diproksikan dengan Return On Assets, rasio solvabilitas diproksikan dengan Debt to Equity Ratio, rasio

profitabilitas baik. Kinerja keuangan PT. Astra Otoparts berdasarkan rasio likuiditas kurang baik. Berdasarkan rasio solvabilitas, rasio aktivitas, dan rasio profitabilitas

Penelitian ini dimaksudkan untuk melakukan pengujian mengenai pengaruh rasio likuiditas, rasio solvabilitas, rasio aktivitas, dan rasio profitabilitas terhadap

Rasio likuiditas dan rasio solvabilitas sangat penting dalam menilai kinerja keuangan yaitu untuk mengukur kemampuan perusahaan dalam memenuhi kewajiban jangka

Return On Assets merupakan salah satu rasio profitabilitas yang mampu mengukur kemampuan perusahaan menghasilkan keuntungan pada masa lampau untuk kemudian