PENGARUH PROFITABILITAS , LEVERAGE DAN RASIO

PERTUMBUHAN PERUSAHAAN TERHADAP KINERJA PERUSAHAAN INDUSTRI DASAR DAN KIMIA YANG TERDAFTAR DI BEI

TAHUN 2009-2014

Ani Nuryani [email protected] Universitas Esa Unggul,Jakarta

Abstract

Tujuan penelitian ini adalah untuk menguji pengaruh (1) profitabilitas, (2) leverage, dan (3) pertumbuhan perusahaan terhadap (4) kinerja perusahaan pada perusahaan industri dasar dan kimia yang terdaftar di Bursa Efek Indonesia.Sampel dipilih dengan menggunakan metode puposive sampling berjumlah 28 perusahaan . Teknik pengujian data adalah dengan menggunakan regresi linear sederhana untuk menguji secara parsial dan regresi linear berganda untuk menguji secara simultan , dengan signifikansi alpha 5%.Hasil penelitian ini membuktikan secara parsial bahwa profitabilitas berpengaruh secara positif dan signifikan terhadap kinerja perusahaan, leverage berpengaruh negatif dan signifikan terhadap kinerja perusahaan dan pertumbuhan perusahaan berpengaruh positif namun tidak signifikan terhadap kinerja perusahaan. Secara simultan profitabilitas, leverage dan pertumbuhan perusahaan berpengaruh positif terhadap kinerja perusahaan.

The objective this research is to examine the impact of (1) profitability, (2) leverage and (3) growth of company to company performance at nature and chemistry listed in Indonesian Stock Exchange. Sample choised by using purposive sampling methode amount to 28 company . Technique test of data is using simple linear regresion test by partial and multiple linear regression to test by simulta. Result of the test by partial that proitability have an effect positively and significant to company performance, leverage have an effect negatively and significant to company performance and growth of company have an effect positively but not significant to company performance . Result of research by simultan that profitability, leverage and growth of company positively and significant to performance .

Keywords : Profitability, Leverage, Growth of Company, Company Performance,

Tobins’Q Ratio, Value of Relevance

Pendahuluan

atau masa depan, menegaskan , atau mengoreksi , hasil evaluasi pengguna dimasa lalu. Kinerja perusahaan merupakan hasil dari serangkaian proses dengan mengorbankan sumber daya. Adapun salah satu parameter kinerja tersebut adalah laba. Pentingnya informasi laba secara tegas telah disebutkan dalam PSAK (Pernyataan Standar Akuntansi Keuangan) No.25 yaitu laporan laba rugi merupakan laporan utama untuk melaporkan kinerja suatu perusahaan selama suatu periode tertentu. Mengingat para pemegang saham selalu menginginkan nilai perusahaan yang tinggi, banyak penelitian dilakukan untuk mengetahui faktor-faktor yang berpengaruh terhadap nilai perusahaan

Hal tersebut sejalan dengan tujuan pendirian perusahaan yaitu memaksimumkan kemakmuran pemegang saham ( maximization wealth of stockholders) melalui memaksimisasi nilai perusahaan (Sartono,2010:8) hal ini dapat ditempuh dengan memaksimumkan nilai sekarang ( present value) semua keuntungan pemegang saham yang diharapkan akan diperoleh dimasa mendatang. Kemakmuran pemegang saham akan meningkat apabila harga saham yang dimilikinya meningkat. Sementara harga saham yang terbentuk dipasar modal Kebijakan struktur modal melibatkan perimbangan ( trade-off ) antara resiko dan tingkat pengembalian. Resiko yang semakin tinggi cenderung menurunkan harga saham, tetapi meningkatnya tingkat pengembalian yang diharapkan ( expected rate of return) akan menaikan harga saham tersebut, karena itu struktur modal yang optimal harus berada pada keseimbangan antara resiko dengan pengembalian yang memaksimumkan harga saham.

pertumbuhan perusahaan memiliki pengaruh positif terhadap harga saham, hal senada dikemukakan Sujoko dan Subiantoro (2007:41-47) menemukan bahwa pertumbuhan pasar memiliki pengaruh positif terhadap nilai perusahaan, hal ini bertentangan dengan temuan Safrida (2008:86) yang menyatakan bahwa pertumbuhan perusahaan berpengaruh negatif dan tidak signifikan terhadap nilai perusahaan, begitu pula dengan temuan Deitiana (2011:9) yang menyatakan tidak ada pengaruh pertumbuhan perusahaan terhadap harga saham.

Tobin’s q adalah indikator untuk mengukur kinerja perusahaan, khususnya tentang nilai perusahaan, yang menunjukkan suatu proforma manajemen dalam mengelola aktiva perusahaan. Nilai Tobin’s q menggambarkan suatu kondisi peluang investasi yang dimiliki perusahaan atau potensi pertumbuhan perusahaan . Nilai Tobin’q dihasilkan dari penjumlahan nilai pasar saham (market value of all outstanding stock) dan nilai pasar hutang (market value of all debt) dibandingkan dengan nilai seluruh modal yang ditempatkan dalam aktiva produksi (replacement value of all production capacity), maka Tobin’s q dapat digunakan untuk mengukur kinerja perusahaan, yaitu dari sisi potensi nilai pasar suatu perusahaan. Tujuan dari penelitian ini adalah untuk mengetahui pengaruh profitabilitas ,leverage, pertumbuhan perusahaan terhadap kinerja perusahaan, dan pengaruh secara simultan profitabilitas, leverage dan pertumbuhan perusahaan terhadap kinerja perusahaan .

KAJIAN PUSTAKA Value of Relevance

Suatu laporan keuangan dikatakan memiliki kandungan informasi bila publikasi laporan keuangan tersebut menyebabkan bergeraknya reaksi pasar. Istilah reaksi pasar ini mengacu pada prilaku investor dan pelaku pasar lainnya untuk melakukan transaksi membeli ataupun menjual saham (Adjie, 2003:169 ). Beaver (1968) telah memberikan definisi relevansi-nilai sebagai kemampuan menjelaskan (explanatory power) dari informasi akuntansi dalam kaitannya dengan nilai perusahaan. Gu (2002) memberikan definisi yang tidak jauh berbeda, yaitu relevansi-nilai adalah kemampuan menjelaskan (explanatory power) infor-masi akuntansi terhadap harga saham atau return saham. Dalam perkembangannya, penelitian-penelitian mengenai relevansi-nilai memang diarahkan untuk menginvestigasi hubungan empiris antara nilai pasar modal (stock market values) dengan berbagai angka akuntansi, yang dimaksudkan untuk menilai kegunaan angka-angka akuntansi itu dalam penilaian ekuitas.

Analisis perusahaan dilakukan untuk menilai perkembangan kondisi baik buruknya suatu perusahaan, yang mana kondisi tersebut dapat digambarkan pada beberapa faktor mikro perusahaan, diantaranya:

Profitabilitas

Return On Asset Rasio (ROA), rasio ini mengukur kemampuan perusahaan menghasilkan laba berdasarkan tingkat asset tertentu. Profitabilitas mempengaruhi perusahaan yang mengumumkan rugi atau profitabilitas yang rendah. Ini berkaitan dengan akibat yang dapat ditimbulkan oleh pasar terhadap pengumuman rugi tersebut bagi perusahaan.

Berdasarkan definisi di atas, maka dalam penelitian ini yang menjadi tolak ukur tingkat profitabilitas yaitu Return On Asset Rasio (ROA) yang diperoleh dengan persamaan sebagai berikut:

Leverage

Merupakan penggunaan biaya tetap dalam usaha untuk meningkatkan (lever up) profitabilitas. Pengukuran Leverage yang digunakan dalam penelitian ini adalah Debt to Equity Ratio agar diketahui seberapa besar rasio modal sendiri terhadap hutang.

Debt to Equity Ratio menunjukkan hubungan antara jumlah pinjaman jangka panjang dan jangka pendek yang diberikan oleh para kreditur dengan jumlah modal sendiri yang diberikan oleh pemilik modal perusahaan (Samsudin ,2007:54).

Pertumbuhan Perusahaan

Tingkat pertumbuhan (growth) pada dasarnya mencerminkan produktivitas perusahaan dan merupakan suatu harapan yang diinginkan oleh pihak internal (manajemen) maupun pihak eksternal (investor dan kreditor) perpusahaan terhadap kinerja Perusahaan. Pertumbuhan adalah dampak atas arus dana perusahaan dari operasional yang disebabkan oleh pertumbuhan atau penurunan volume usaha (Helfert,1997:333).Tingkat pertumbuhan (growth) pada dasarnya mencerminkan produktifitas perusahaan dan merupakan suatu harapan yang diinginkan oleh pihak internal (manajemen) maupun pihak eksternal (investor dan kreditor) perusahaan.

Pertumbuhan penjualan adalah ukuran mengenai besarnya pendapatan per saham perusahaan yang diperbesar oleh leverage. Tingkat pertumbuhan penjualan diwaktu yang akan datang merupakan ukuran sejauh mana laba per lembar saham bisa diperoleh dari pembiayaan permanen yang terdiri dari hutang jangka panjang, saham preferen dan modal pemegang saham (Weston dan Copeland, 1995:243) Pertumbuhan penjualan mencerminkan manifestasi keberasilan investasi peride masa lalu dan dapat dijadikan prediksipertumbuhan masa yang akan datang. Pertumbuhan penjualan juga merupakan indikator permintaan dan daya saing perusahaan dalam suatu industri.Laju pertumbuhan suatu perusahaan akan mempengaruhi kemampuan mempertahankan keuntungan dalam mendanai kesempatan-kesempatan pada masa yang akan datang (Barton et al. dalam Deitiana,2011:4).

Kinerja Perusahaan

ROA = � � � � �

x 100%

Nilai perusahaan adalah ukuran kinerja yang paling menyeluruh untuk suatu perusahaan karena mencerminkan pengaruh gabungan dari rasio hasil pengembalian dan resiko (Weston & Copeland,1995:244-246) pada penelitian ini kinerja perusahaan diukur dengan rasio Tobinsq . Rasio Tobinsq merupakan estimasi pasar keuangan saat ini tentang nilai hasil pengembalian dari setiap nilai investasi yang ditanamkan. Jika rasio Q diatas satu menunjukan bahwa investasi dalam aktiva memberikan nilai yang lebih tinggi daripada pengeluaran investasi, jika hasil rasio Q dibawah satu, maka investasi tidak menarik bagi investor.

semakin besar nilai Tobin’s Q menunjukkan bahwa perusahaan memiliki prospek

pertumbuhan yang baik. Hal ini dapat terjadi karena semakin besar nilai pasar asset perusahaan dibandingkan dengan nilai buku asset perusahaan maka semakin besar kerelaan investor untuk mengeluarkan pengorbanan yang lebih untuk memiliki perusahaan tersebut (Sukamulja, 2004). Tobin’s q merupakan nilai perusahaan yang diukur dengan nilai kapitalisasi pasar dari ekuitas ditambah nilai buku hutang dibagi dengan nilai buku ekuitas ditambah dengan nilai buku hutang. Secara matematis Tobin’s q dapat dihitung dengan formulasi rumus sebagai berikut (Mahfoedz ,2008).

Dimana:

Q : Nilai Perusahaan

MVE : Nilai Pasar Ekuitas (Market Value Equity) merupakan hasil perkalian harga saham penutupan (closing price) x jumlah saham yang beredar akhir tahun.

D : Nilai buku dari total hutang EBV : Nilai Buku dari Total Aktiva

Penelitian terdahulu

Pengaruh profitabilitas terhadap kinerja perusahaan

Proftabilitas berpengaruh terhadap kinerja perusahaan dihasilkan dari study dan penelitian Mahfoedz dan Suranta (2003) menemukan bahwa profitabiltas yang diukur dengan ROA adalah positif tetapi tidak signifikan terhadap nilai perusahaan menunjukkan bahwa semakin tinggi profitabilitas perusahaan semakin meningkatkan nilai investasi perusahaan

Pengaruh leverage terhadap kinerja perusahaan

Leverage berpegaruh terhadap kinerja perusahaan dihasilkan dari study Sujoko dan Soebiantoro (2007), menemukan bahwa struktur modal (leverage) mempunyai pengaruh negatif dan signifikan terhadap nilai perusahaan , hal tersebut senada dengan hasil penelitian Moraldi et.al (2012) yang menyatakan Struktur modal diukur dengan financial leverage memiliki pengaruh negatif terhadap kinerja perusahaan dan menunjukkan bahwa peningkatan hutang pada struktur modal menyebabkan penurunan kinerja.

Pengaruh pertumbuhan perusahaan terhadap kinerja perusahaan

Pertumbuhan perusahaan berpengaruh terhadap kinerja perusahaan ditemukan beragam oleh para peneliti, Sriwardany (2006:45) pertumbuhan perusahaan memiliki pengaruh positif terhadap harga saham, hal senada dikemukakan Sujoko dan Subiantoro (2007:41-47) menemukan bahwa

pertumbuhan pasar memiliki pengaruh positif terhadap nilai perusahaan, hal ini bertentangan dengan temuan Safrida (2008:86) yang menyatakan bahwa pertumbuhan perusahaan berpengaruh negatif dan tidak signifikan terhadap nilai perusahaan, begitu pula dengan temuan Deitiana (2011:9) yang menyatakan tidak ada pengaruh pertumbuhan perusahaan terhadap harga saham.

Pengembangan Hipotesis

Berdasarkan teori dan studi empirik yang telah dikemukakan, dapatlah disusun

H1 : Terdapat pengaruh positif antara profitabilitas terhadap kinerja Perusahaan

H2 : Terdapat pengaruh negatif antara leverage terhadap kinerja perusahaan

H3 : Terdapat pengaruh positif antara pertumbuhan perusahaan terhadap kinerja Perusahaan

H4 : Terdapat pengaruh signifikan secara simultan antara profitabilitas, leverage,dan pertumbuhan perusahaan terhadap kinerja perusahaan

METODE PENELITIAN Jenis dan rancangan penelitian

Sesuai dengan tujuan penelitian yaitu menguji hipotesis, maka desain penelitian yang digunakan dalam penelitian ini adalah desain kausal. Desain kausal berguna untuk menganalisis hubungan-hubungan antara satu variabel dengan variabel lainya atau bagaimana suatu variabel mempengaruhi variabel lainnya( Umar, 2000:63) ,penelitian yang digunakan merupkan penelitian kuantitatif dimana data-data yang diperoleh berupa angka-angka atau pernyataan yang diniai dan dianalisis dengan analisis statistik mengahasikan kesimpulan untuk memperoleh penjelasan dari suatu teori atau realitas .

Populasi sampel dan teknik pengambilan sampel

Populasi dalam penelitian ini adalah perusahaan Manufaktur sub sektor industri dasar dan kimia yang telah terdaftar di Bursa Efek Indonesia periode tahun 2009-2014. Jumlah populasi yang terdaftar pada periode 2009-2014 berjumlah 64 perusahaan.Metode pengambilan data sampel dalam penelitian ini adalah menggunakan laporan keuangan perusahaan Manufaktur sub Industri dasar dan kimia yang terdaftar di Bursa Efek Indonesia periode 2009-2014. Teknik pemilihan sampel yang digunakan dalam penelitian ini adalah metode sampel bertujuan (purposive sampling), alasan pemilihan kriteria ini untuk mendapatkan sampel yang repesentatif sesuai dengan kriteria yang telah ditentukan. Dalam penelitian ini terdapat 28 perusahanan Manufaktur Sub Sektor Industri Dasar dan Kimia yang menjadi objek penelitian

Definisi Operasional variabel Profitabilitas

Leverage

adalah perbandingan nilai hutang dengan nilai modal sendiri yang tercermin pada laporan keuangan perusahaan akhir tahun. Variabel ini dinyatakan dalam rasio total hutang dengan penjumlahan total hutang dan modal sendiri pada neraca akhir tahun. Pengukuran ini mengacu dari penelitian Friend dan Lang (1988:271-281), Homaifar (1994:1-44), dan Sudarma (2003).

Pertumbuhan perusahaan

Adalah persepsi mengenai peluang bisnis yang tersedia di pasar yang harus direbut perusahaan,pertumbuhan perusahaan ini diukur dari nilai rasio selisih voume penjualan industri pada tahun t dengan volume penjualan industri pada tahun t-1 . dibagi dengan volume penjualan industri pada tahun t-1. pengukuran ini mengacu pada penelitian Sulastri (2003),Sujoko(2007) Deitiana (2011)

Kinerja perusahaan

Variabel ini diberi simbol Q, Dalam penelitian ini kinerja perusahaan diukur dengan menggunakan Tobin’s q sebagai ukuran penilaian, dengan ketentuan Nilai Pasar Ekuitas (MVE) dihitung berdasarkan harga saham penutupan kali jumlah saham beredar ditambah total hutang , dibagi nilai buku dari Total aktiva ditambah hutang . Suranta dan Machfoedz (2003:214-226) Analisis data

Teknik analisis data yang dilakukan dalam penelitian ini adalah menggunakan model regresi .Untuk melaksanakan analisis dengan model regresi, data harus good and fit.Penilaian good and fit dianalisis dengan uji kualitas data berupa uji statistik deskriptif dan uji asumsi klasik

Model Penelitian

Penelitian ini bertujuan untuk mengetahui pengaruh profitabilitas , leverage, pertumbuhan perusahaan terhadap kinerja perusahaan. Kerangka konseptual yang menggambarkan hubungan antar variabel dalam penelitian ini, dapat digambarkan sebagai berikut:

Hasil Analisis

Hasil statistik deskriptif disajikan sebagai berikut :

Nilai statistik data awal dalam proses pengolahan belum menghasilkan data berdistribusi normal, sehingga beberapa data outlier dikeluarkan dan dianalisis . Outlier adalah kasus atau data yang memliki karakteristik unik yang terlihat sangat berbeda jauh dari observasi-observasi lainnya dan muncul dalam nilai ekstrim baik untuk variabel tunggal atau kombinasi (Ghozali,2005).Outlier perlu dibuang karena tidak menggambarkan observasi dalam populasi .Dari jumlah data penelitian yang digunakan adalah 168 observasi, seperti yang tergambar dibawah ini :

R O A X1 DER

X2

GROWTH X3

Tabel 1 Statistik Deskriptif sebelum dilakukan transformasi

Descriptive Statistics

N Minimum Maximum Mean Std. Deviation

ROA 168 -,18 ,42 ,0856 ,10046

DER 168 -10,34 7,65 1,2757 1,63428

GROWTH 168 -1,73 2,85 ,0919 ,45014

TOBINSQ 168 ,17 5,06 1,0898 ,97981

Valid N (listwise) 168

Sumber : data diolah dari komputerisasi 2016

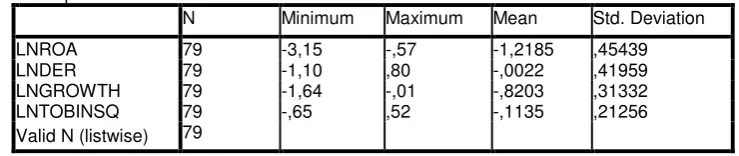

Sampel dalam penelitian ini adalah industri dasar dan kimia terdaftar di Bursa Efek Indonesia sejak tahun 2009-2014 setelah terpilih melalui purposive sampling yang berjumlah 79 perusahaan sedangkan jumlah sampel pengamatan selama tahun 2009-2014 adalah 168 sampel penelitian. Berikut merupakan statistik deskripstif untuk data yang sudah normal.

Tabel 2 Statistik Deskriptif setelah dilakukan Transformasi

Descriptive Statistics

N Minimum Maximum Mean Std. Deviation

LNROA 79 -3,15 -,57 -1,2185 ,45439

LNDER 79 -1,10 ,80 -,0022 ,41959

LNGROWTH 79 -1,64 -,01 -,8203 ,31332

LNTOBINSQ 79 -,65 ,52 -,1135 ,21256

Valid N (listwise) 79

Sumber : data diolah dari komputerisasi 2016

Berdasar tabel diatas , nilai mean dari Return On Assets (ROA) adalah -1,2185 pada standar deviasi 0,45349. Nilai standar deviasi lebih besar dari pada nilai mean-nya menunjukan tingginya variasi nilai antara nilai maksimum dan minimum selama perode pengamatan, atau dengan kata lain ada kesenjangan yang cukup besar dari profitabilitas terendah ke profitabilitas tertinggi.

Nilai mean Debt Equity Ratio (DER) -0,0022 dengan standar deviasi 0,41959 menunjukan rendahnya variasi antara nilai maksimum dan minimum pada periode pengamatan, atau dengan kata lain tidak ada kesenjangan yang cukup besar dari ukuran Leverage (LNDER) terendah dan tertinggi .

Berdasarkan tabel diatas , nilai mean Perrtumbuhan perusahaan ( LNGROWTH ) adalah sebesar -0,8203 dengan standar deviasi 0,33132 menunjukan rendahnya variasi antara nilai maksimum dan minimum pada periode pengamatan, atau dengan kata lain tidak ada kesenjangan yang cukup besar dari pertumbuhan perusahaan (LNGROWTH) terendah dan tertinggi .

Nilai mean kinerja perusahaan (LNTOBINSQ) adalah sebesar -0,1135 pada standar deviasi 0,21256. Nilai standar deviasi yang lebih kecil dari mean-nya menunjukan rendahnya variasi antara nilai maksimum dan minimum pada periode pengamatan, atau dengan kata lain tidak ada kesenjangan yang cukup besar antara kinerja perusahaan terendah dan tertinggi.

Pengujian Hipotesis

Tabel 3 Hasil Uji Signifikasi Parameter Individual

Model Unstandardized Coefficients Standardized Coefficients

t Sig.

B Std. Error Beta

1

(Constant) ,162 ,080 2,024 ,047

LNROA ,199 ,047 ,425 4,251 ,000

LNDER -,115 ,051 -,228 -2,271 ,026

LNGROWTH ,042 ,067 ,061 ,621 ,536

a. Dependent Variable: LNTOBINSQ

Hasil pengujian diatas dijabarkan sebagai berikut : H1 Pengaruh Profitabilitas terhadap Kinerja Perusahaan

Hasil perhitungan untuk variabel Rasio Profitabilitas (LNROA )pada Tabel 5.9 menghasilkan t hitung sebesar 4,251 dengan tingkat signifikansi 0,000 dibawah dari taraf signifikansinya yaitu 0,05 maka Ho ditolak dan H2 diterima atau dengan kata lain rasio Profitabilitas (LNROA) berpengaruh signifikan terhadap Kinerja Perusahaan ( LNTOBINSQ).

Berdasarkan tabel 4.10 nilai signifikansi 0,000 <0,05 ,dengan demikian H1 diterima . Hal ini membuktikan bahwa profitabilitas berpengaruh signifikan terhadap kinerja perusahaan. Hal ini dapat diihat dengan koefisien Profitabilitas sebesar 0,425 dan nilai t 4,251 dan signifikansi 0,000.

H2 Pengaruh Leverage terhadap Kinerja Perusahaan

Berdasarkan tabel 4.9 nilai signifikasi 0,026 < 0,05 . Hal ini menunjukan leverage berpengaruh terhadap kinerja perusahaan .Hal ini dapat dilihat dengan koefisien Leverage -0,228 dan nilai t -0,2271 dan signifikansi 0,026.

H3 Pengaruh Pertumbuhan sales Perusahaan terhadap Kinerja Perusahaan Berdasarkan tabel 4.10 nilai signifikansi 0,536 > 0,05 .Hal ini menunjukan pertumbuhan penjualan perusahaan tidak berpengaruh terhadap kinerja perusahaan. Hal ini dapat dilihat dengan nilai koefisien 0,127 dengan nilai t 0,621 dan dan signifikasi 0,536 .

H4 Pengaruh profitabilitas, leverage dan pertumbuhan sales Perusahaan terhadap Kinerja Perusahaan

ANOVAa

Model Sum of Squares df Mean Square F Sig.

1

Regression ,977 3 ,326 9,591 ,000b

Residual 2,547 75 ,034

Total 3,524 78

a. Dependent Variable: LNTOBINSQ

b. Predictors: (Constant), LNGROWTH, LNROA, LNDER

Dari Uji ANOVA atau F-test dilihat nilai H hitung 9,591 dengan signifikansi 0,000 kurang dari 0,05 maka variabel Profitabilitas,Leverage dan Pertumbuhan penjualan perusahaan secara bersama-sama berpengaruh terhadap Kinerja Perusahaan atau H4 diterima.

Hasil analisis Regresi Berganda

Tabel 4.7 Hasil Uji Regresi Linear Berganda

Model R R Square Adjusted R Square Std. Error of the Estimate

1 ,527a ,277 ,248 ,18429

a. Predictors: (Constant), LNGROWTH, LNROA, LNDER Dependent Variable: LNTOBINSQ

Sumber : data diolah dari komputerisasi 2016

Ringkasan hasil analisis regresi berganda pada Tabel diatas adalah koefisien Determinasi (R Square) sebesar 0,277 yang berarti variabel profitabilitas (X1), leverage (X2), dan pertumbuhan sales perusahaan (X3) mampu menjelaskan variasi dari variabel Kinerja Perusahaan (Y) pada perusahaan manufaktur sub sektor industri dasar dan kimia sebesar 27,7% persen dan sisanya sebesar 72,3% dipengaruhi oleh faktor lain diluar penelitian.

PEMBAHASAN Pengujian hipotesis 1

Hasil analisis dari penelitian ini menujukan Profitabiltas berpengaruh secara positif dan signifikan terhadap kinerja perusahaan ,yang dapat dilihat dari nilai koefisien regresi Profitabilitas sebesar 0.199 dengan signifikasi 0,015 yang berarti bahwa setiap ada peningkatan profitabilitas sebesar 1 satuan akan berpengaruh terhadap kinerja perusahaan sebesar 0.199 satuan.Hasil temuan ini terbukti menerima hipotesa 1 (H1) yang menyatakan bahwa Profitabiltas berpengaruh terhadap Kinerja Perusahaan ,dan sekaligus menjawab perumusan masalah pertama penelitian ini.

Hasil penelitian ini mendukung dengan temuan Sujoko dan Subiantoro (2007) yang menyatakan bahwa tingkat profitabilitas berpengaruh positif dan signifikan terhadap nilai perusahaan manufaktur dan non manufaktur yang go publik di Bursa efek Indonesia pada periode tahun 2000-2004.

Hasil peneltian ini juga konsisten dengan hasil penelitian Kusuma at al (2011) yang melakukan penelitian pada perusahan Real Estate yang terdaftar di Bursa Efek Indonesia pada periode tahun 2007-2011.

Temuan ini mendukukung Signaling Theory, Bhatrachaya(1979) yang menyatakan bahwa perusahaan yang memiliki earning yang meningkat merupakan signal bahwa perusahaan memiliki prospek yang bagus dimasa yang akan datang bagi investor .

Hasil temuan ini menunjukan bahwa informasi dari laporan keuangan tersebut tidak mempengaruhi keputusan investor untuk mengambil keputusan investasi , hal ini menujukan penurunan relevansi – nilai informasi akuntansi dari waktu ke waktu di Indonesia disebabkan oleh perubahan respon pelaku pasar terhadap informasi akuntansi, sebagai akibat tersedianya dan digunakannya informasi – informasi alternatif dalam penilaian perusahaan pada masa sekarang, sebagaimana dinyatakan dalam penelitian Margani Pinasti (2004).

Pengujian hipotesis 2

hipotesa 2 (H2) yang menyatakan bahwa Leverage berpengaruh terhadap Kinerja perusahaan.

Hasil penelitian ini sejalan dengan Trade off Theory yang menyatakan bahwa rasio hutang pada struktur modal akan meningkatkan nilai perusahaan , (dengan asumsi titik target struktur modal belum optimal), dengan demikian teori tersebut menjelaskan pada saat struktur mudal berada diatas titik optimum maka peningkatan hutang akan menurunkan kinerja perusahaan yang berakibat menurunnya nilai perusahaan . Peningkatan hutang diduga untuk menjaga kelangsungan operasional perusahaan dan peningkatan jumlah hutang ini juga diduga disebabkan melemahnya nilai rupiah terhadap dollar Amerika dan akumulasi tunggakan bunga (suku bunga tinggi). Melemahnya nilai rupiah terhadap dollar menyebabkan hutang nilai rupiah terhadap dollar meningkat,Tingginya suku bunga bank dan kemampuan untuk melunasi hutang sangat lemah mengakibatkan terjadinya penunggakan hutang yang perusahaan tidak mampu untuk melunasinya dan akhirnya nilai hutang perusahaan makin meningkat.

Bukti empiris penelitian ini menunjukan pengaruh secara langsung dan negatif antara leverage terhadap kinerja perusahaan pada periode tahun 2009-2014 dan hal ini sekaligus menjawab perumusan masalah kedua penelitian ini.

Pengujian hipotesis 3

Hasil penelitian ini menujukan menunjukan bahwa Rasio Pertumbuhan berpengaruh positif namun tidak signifikan tehadap kinerja perusahaan , hal ini dapat dilihat dari koefisien regresi sebesar 0,42 dengan signifikasi 0,536 menunjukan bahwa peningkatan pertumbuhan perusahaan tersebut tidak mempengaruhi pergerakan nilai perusahaan dikalangan investor.

Hasil temuan ini terbukti menolak hipotesis 3 (H3) yang menyatakan bahwa pertumbuhan persusahaan berpengaruh terhadap kinerja perusahaan , dan sekaligus menjawab rumusan ketiga penelitian ini.

Fanomena ini menunjukan bahwa informasi laporan keuangan tersebut tidak mempengaruhi keputusan investor untuk mengambil keputusan investasi , hal ini menujukan penurunan relevansi – nilai informasi akuntansi dari waktu ke waktu di Indonesia disebabkan oleh perubahan respon pelaku pasar terhadap informasi akuntansi, sebagai akibat tersedianya dan digunakannya informasi – informasi alternatif dalam penilaian perusahaan pada masa sekarang, sebagaimana dinyatakan dalam penelitian Margani Pinasti (2004).

Hasil temuan ini tidak konsisten dengan hasil penelitian Sujoko dan Subiantoro (2007) yang menyatakan bahwa Pertumbuhan pasar berpengaruh positif dan signifikan terhadap nilai perusahaan pada perusahaan manufaktur dan non manufaktur yang terdaftar di Bursa Efek Jakarta pada periode tahun 2000-2004.

Hasil penelitan ini juga bertolak belakang dengan hasil penelitian Sriwardany (2006) yang mengemukakan pertumbuhan perusahaan berpengaruh positif terhadap perubahan harga saham, penelitian ini menggunakan sampel seluruh perusahaan manufaktur yang terdaftar di Bursa Efek Jakarta pada periode pengamatan dilakukan pada periode tahun 2000-2004.

Hasil penelitian ini menunjukan bahwa profitbilitas, leverage dan rasio pertumbuhan perusahaan secara bersama-sama berpengaruh terhadap kinerja perusahaan,hal ini dapat dilihat dengan koefesien regresi profitabilitas sebesar 0,199 dan Leverage sebesar -,0115 dan Growth 0,42 dengan signifikasi dibawah 0.05, berarti bahwa setiap ada peningkatan 1 satuan akan berpengaruh terhadap peningkatan kinerja perusahaan 0,119 satuan dan setiap ada penurunan nilai leverage sebesar 1 satuan akan meningkatkan kinerja perusahaan sebesar 0,115 satuan, serta setiap ada peningkatan pertumbuhan perusahaan sebesar 1 satuan akan meningkatkan kinerja perusahaan sebesar 0,42 satuan . Hal ini berlaku terhadap seluruh perusahaan industri dan kimia dasar yang terdaftar di Bursa Efek Indonesia

Hasil temuan ini terbukti menerima hipotesis 4 (H4) yang menyatakan bahwa profitabilitas, leverage dan rasio pertumbuhan perusahaan berpengaruh terhadap kinerja perusahaan dan sekaligus menjawab rumusan masalah keempat penelitian ini

Hasil temuan empiris menunjukan variabel profitbilitas, leverage dan pertumbuhan perusahaan secara simultan mempengaruhi kinerja perusahaan Industri Dasar dan Kimia yang terdaftar di BEI pada periode tahun 2009-2014 dimana peningkatan nilai rata-rata profitabiltas dan pertumbuhan perusahaan dan penurunan nilai leverage dapat meningkatkan kinerja perusahaan ,

Hasil penelitian ini menujukan rata-rata kinerja perusahaan Industri Dasar dan Kimia pada periode tahun 2009-2014 sebesar 123,9% atau 1,239.Dari hasil penelitian ini perusahaan yang memiliki rasio Tobinsq yang tinggi, atau Tobinsq > 1,00 (100%) memiliki peluang investasi yang baik (Lang, Stulz & Walkling, 1989:137-154), memiliki potensi pertumbuhan yang tinggi (Tobin & Brainard, 1968:99-122) ; dan menurut Tobin(1969:12-29) menyatakan bahwa rasio TobinsQ memiliki predictive validity sebagai high performing firms indicator, dan benar dalam dunia nyata perusahaan, maka Rasio TobinsQ dapat digunakan sebagai indikator utama untuk mengukur keberhasilan perusahaan

PENUTUP Simpulan

Profitabilitas mempunyai pengaruh positif terhadap kinerja perusahaan, hal ini berarti informasi tentang profitabilitas akan direspon positif oleh investor.Hasil penelitian ini mendukung penelitian Sujoko dan Subiantoro (2007) dan Analisa (2011). Namun hal ini tidak mempengaruhi investor dalam menilai perusahaan , fenomenan ini menunjukan perubahan respon pelaku pasar terhadap informasi akuntansi, sebagai akibat tersedianya dan digunakannya informasi – informasi alternatif dalam penilaian perusahaan pada masa sekarang, sebagaimana dinyatakan dalam penelitian Margani Pinasti (2004).

Leverage mempunyai pengaruh negatif terhadap kinerja perusahaan yang memberi arti jika kebijaksanaan struktur modal lebih banyak menggunakan hutang maka akan terjadi penurunan kinerja perusahaan.Hasil penelitian ini menambah dukungan terhadap trade off theory bahwa struktur modal yang optimal suatu perusahaan harus berada pada keseimbangan antara resiko dan pengembalian investasi

akuntansi, sebagai akibat tersedianya dan digunakannya informasi – informasi alternatif dalam penilaian perusahaan pada masa sekarang, sebagaimana dinyatakan dalam penelitian Margani Pinasti (2004).

Keterbatasan

Nilai koefisien determinasi yang masih rendah dalam penelitian ini hendaknya dijdikan pertimbangan oleh peneliti berikutnya untuk memasukan variabel yang secara teortis bisa dimasukan dalam model persamaan regresi yang ada.

Rekomendasi

Dalam memberikan pinjaman, pihak kreditur hendaknya selalu memperhatikan kemampuan perusahaan dalam melunasi kewajiban financialnya . Hal ini menyangkut resiko kredit macet akibat pembiayaan utang yang akan dilakukan perusahaan . Bagi Investor , hendaknya dalam menanamkan modalnya juga mempertimbangkan struktur modal perusahaan tersebut

DAFTAR PUSTAKA

Adjie,Veno.2003, Kandungan Informasi Pelaporan Kerugian dan Hubungan Pergerakan Return Saham dari BEJ, Jurnal Riset akunasi Indonesia Vol. 6, No.2 ,Mei 2003 p.169-185.

Alexander, Gordon J and Wiliam Sharpe. Fundamental of Investment, Prentice Hall Inc, Englewoood, New Jersey,1997

Brainard, W, and Tobin, J Pitffals in Financial Model Building, AmericanEconomic Review,Vol.58(2),1968

Brigham and Houston, Manajemen Keuangan Edisi 8 Buku II, Erlangga, Jakarta, 2001

Brigham and Houston, Dasar-dasar Manajemen. Keuangan. Edisi 10. Salemba Empat Jakarta,2009

Christiawan, Yulius Jogi dan Josua Tarigan,2007 , Kepemilikan Manajerial: Kebijakan Hutang, Kinerja dan Nilai Perusahaan. Jurnal Akuntansi dan keuangan , Vol 9, No. 1, 2007

Chung, K.H and Pruitt, S.W ,2004 ,A Simple Approximation of tobin’s q, Financial Management, Vol. 23, No. 3 Autumn

Cheng, .,Liu Y and Chien,C.2010."Capital Strukture dan Firm Value in China: a Panel Threshold Regression Analysis,:Africant Journal of Bussiness Manajement (12): 2500-2507

Ghozali,Imam, Aplikasi Analisis Multivarite dengan SPSS, Cetakan Keempat, Badan Penerbit Universitas Diponegoro, Semarang, 2005

Ghozali,Imam, Aplikasi Analisis Multivarite dengan SPSS, Cetakan Kelima, Badan Penerbit Universitas Diponegoro:Semarang, 2006

Hadri,kusuma, 2005, Size Perusahaan dan Profitabiitas : Kajian mpirisTerhadap Perusahaan Manufaktur yang terdaftar di Bursa Efek Jakarta , Jurnal Ekonomi Pembanguan Kajian Ekonomi Negara Berkembang

Hanafi dan Halim, Analisis Laporan Keuangan. Edisi 1UPP MMP YKPN, . Yogyakarta,1996

Kedelapan.Jakarta:Erlangga

Husnan, Suad, , Dasar-dasar teori portofolio dan analisis sekuritas, Edisi 3, UPP AMP YKPN,Yogyakarta , 2001

Indra Fazli , 2004,Hubungan Laba Akuntansi, Nilai Buku, Dan Total Arus Kas Dengan Market Value : Studi Akuntansi Relevansi Nilai, Simposium Nasional Akuntansi VII, 2-3 Desember 2004

Jogiyanto, Teori Portofolio dan Analisis Investasi, BPFE, , Yogyakarta 2009 Lang, L.H.P., Stulz R.M, and Walkling, Managerial Performance, Tobin’s q, and the Gains from Successful Tender Offers,Journal of conomics(September) 1989

Kallapur,S dan M.A Tromblley.1999."The Assocation Beetween Investment Opportunit St Proxies and Realized Growth" Journal of Bussiness & Accounting.26 April/Ma. Pp 505-519.http:// www.google.com/search Marwata,2001, Kinerja Keuangan, Harga Saham dan Pemecahan Saham, The Indonesian Journal of Accounting Research, Vol. 4No.2, 2001

Mahfoeds dan Suranta, 2003, ,Analisis Struktur kepemilikan , Nilai perusahaan, Investasi dan Ukuran Dewan Direksi, Seminar Nasional Akuntansi VI,Surabaya

Michael C. Jensen and William H. Mecling , 1976,Theory of the firm: Managerial Behaviour , Ageency Cost and Ownership Structue ,Journal of Financial Economics 3 (1976) 305-360. Q North-Holland Publishing Company , p.354

Moraldi at all,2012, The Effect of Corporate Governance, Corporate FinancingDecision and Ownership Structure on Firm Performance: A Panel Data Approach from Tehran Stock Exchange, International Journal of Economics and Finance Vol. 4, No. 6; June 2012 Riyanto, Bambang, Dasar-Dasar Pembelanjaan Perusahaan, Edisi. Keempat,

Cetakan Ketujuh, BPFE,Yogyakarta, 2001

Safrida.Eli.2008.Pengaruh Struktur Modal dan Pertumbuhan Perusahaan terhadap Nilai Perusahaan pada Perusahaan Manufaktur di Bursa Efek Jakarta.Tesis.Universitas Sumatra Utara .Medan

Sartono, Agus, Manajemen Keuangan, Teory dan Aplikasi , BPFE, Yogyakarta ,2010

Sawir, Agnes, Analisis Kinerja Keuangan dan Perencanaan Keuangan Perusahaan,Gramedia Pusataka Utama , Jakarta, 2003 Sriwardany.2006."Pengaruh Pertumbuhan Perusahaan Terhadap Kebijakan Struktur Modal dan Dampaknya Terhadap Perubahan Harga Saham Pada Perusahaan Manufaktur Tbk".Tesis. Universitas Sumatra Utara .Medan Syamsuddin , Lukman , Manajemen Keuangan PerusahaanPT. Raja. Grafindo

Persada, , Jakarta , 2007

Sujoko dan Soebiantoro,2007, Pengaruh Struktur Kepemilikan Saham, Leverage, Faktor Intern dan Faktor Ekstern Terhadap Nilai Perusahaan,Jurnal Manajemen dan Kewirausahaan Jurusan Ekonomi Manajemen, Fakultas Ekonomi – Universitas Kristen Petra Vol. 9, No. 1 ,2007

Sukamulja, Sukmawati,2004, Good Corporate Governance Di Sektor Keuangan: Dampak GCG Terhadap Kinerja Perusahaan (Kasus di Bursa Efek Jakarta),Benefit Vol. 8, No.I Juni 2004

Taswan,2003 Analisis Pengaruh Insider Ownership, Kebijakan Hutang dan Dividen Terhadap Nilai Perusahaan Serta Faktor-Faktor Yang Mempengaruhinya. Jurnal Bisnis Dan Ekonomi,STIE Stikubank September 2003

Umar, Husein.2000.Metode Penelitian Untuk Skripsi dan Tesis Bisnis.Cetak 3.Jakarta :Raja Grafindo Persada

Van Horne, James C,Wachowicz, John M. JR.; alih bahasa, Dewi Fitriasari, Deny Arnos Kwary, Prinsip-Prinsip Manajemen Keuangan Buku 2, Bumi

Aksara, Jakarta,2009

Weston Copeland, Manajemen keuangan Edisi 9 Jilid 1, Bina Rupa Aksara :Jakarta,1995