STIE MULIA PRATAMA

AUDIT PIUTANG DAN HUTANG TERHADAP PENYAJIAN LAPORAN KEUANGAN PADA RUMAH SAKIT MARINIR CILANDAK

Nunung Ristiyani (2012 10 2070)

Drs. Kikin Sadikin, M.M.; Drs. H. Nurfai, M.M

SEKOLAH TINGGI ILMU EKONOMI MULIA PRATAMA

Audit Piutang Dan Hutang Terhadap Penyajian Laporan Keuangan Pada Rumah Sakit Marinir Cilandak (RSMC)

Dibimbing Oleh : Drs. Kikin Sadikin, M.M. dan Drs. H. Nurfai, M.M

ABSTRAK

Dalam siklus normal operasional perusahaan, kas merupakan sesuatu yang krusial. Karena sebagian besar sumber dana (kas) perusahaan berasal dari penagihan atau penerimaan dari piutang usaha atau penjualan secara kredit. Oleh karena itu, kondisi keuangan (kas) perusahaan perlu diatur agar kas tidak mengalami defisit, untuk itu perlu dibuat rencana penerimaan dan pengeluaran yang tepat. Selain itu, agar piutang usaha dapat diterima dengan tepat waktu dan untuk menilai ketepatan waktu penerimaan piutang tersebut, maka perusahaan harus dapat mengelola dan mengontrol piutang usaha dengan memonitornya melalui daftar umum piutang (aging schedule) yang telah dibuat perusahaan secara teratur.

Penelitian ini bertujuan untuk mengetahui pengaruh piutang dan pengaruh hutang terhadap penyajian laporan keuangan di Rumah Sakit Marinir Cilandak.

Penelitian ini dilakukan di Rumah Sakit Marinir Cilandak, yang berdomisili di Jl. Raya Cilandak KKO Pasar Minggu Jakarta. Sumber data yang digunakan dalam penelitian ini diambil dari laporan keuangan serta dokumen-dokumen lain yang berhubungan dengan penelitian. Teknik pengumpulan data melalui observasi, dokumentasi dan studi kepustakaan. Metode analisis data yang digunakan adalah metode kualitatif dan kuantitatif.

Hasil penelitian menunjukan piutang dan hutang berpengaruh terhadap penyajian laporan keuangan pada Rumah Sakit Merinir Cilandak, hal ini dapat dilihat dari kenaikan piutang dan hutang yang terjadi di Rumah Sakit Marinir Cilandak sehingga mempengaruhi arus kas Rumah Sakit yang berakibat pada laporan keuangan.

PENDAHULUAN

1.1 Latar Belakang Masalah

Laporan keuangan Rumah Sakit Marinir Cilandak disusun untuk menyediakan informasi yang relevan mengenai posisi keuangan

dan seluruh transaksi yang

dilakukan oleh Rumah Sakit Mrinir

Cilandak selama satu periode

pelaporan. Laporan keuangan

terutama digunakan untuk

membandingkan realisasi

pendapatan, belanja, transfer, dan pembiayaan dengan anggaran yang telah ditetapkan, menilai kondisi keuangan, mengevaluasi efektivitas dan efisiensi suatu entitas pelaporan dan membantu menentukan ketaatan

terhadap peraturan

perundang-undangan.

Perkembangan ekonomi dan dunia usaha telah menimbulkan persaingan yang semakin tajam, demikian halnya dengan

badan-badan pelayanan seperti PT

Jamsostek yang bertransformasi

menjadi BPJS Ketenagakerjaan

maupun pelayanan kesehatan ikut merasakan dampak dari perubahan interprestasi prinsip akuntansi yang

ada. Selain harus memberikan

pelayanan yang baik kepada

masyarakat, organisasi tersebut juga

harus bertanggung jawab atas

pengelolaan keuangan berdasarkan akuntansi yang ada. Hal tersebut juga berdampak pada semakin bertambahnya jumlah pasien yang datang untuk berobat ke Rumah Sakit Marinir Cilandak. Semakin bertambahnya jumlah pasien yang datang untuk berobat ke Rumah Sakit Marinir Cilandak, maka akan semakin bertambah pula klaim atas biaya pengobatan pasien terhadap

BPJS Ketenagakerjaan maupun

pemberi pelayanan kesehatan

lainnya.

Dalam siklus normal

operasional perusahaan, kas

merupakan sesuatu yang krusial. Karena sebagian besar sumber dana

(kas) perusahaan berasal dari

penagihan atau penerimaan dari piutang usaha atau penjualan secara kredit. Oleh karena itu, kondisi keuangan (kas) perusahaan perlu diatur agar kas tidak mengalami defisit, untuk itu perlu dibuat

rencana penerimaan dan

pengeluaran yang tepat.

Selain itu, agar piutang usaha dapat diterima dengan tepat waktu dan untuk menilai ketepatan waktu penerimaan piutang tersebut,

maka perusahaan harus dapat

mengelola dan mengontrol piutang usaha dengan memonitornya melalui

daftar umum piutang (aging

schedule) yang telah dibuat

perusahaan secara teratur.

Laporan keuangan

merupakan sarana

pengkomunikasian informasi

keuangan utama kepada pihak-pihak di luar perusahaan. Laporan ini menampilkan sejarah perusahaan yang dikuantifikasikan dalam nilai

moneter. Laporan keuangan

(financial statements) yang sering disajikan adalah (1) neraca, (2) laporan laba-rugi, (3) laporan arus kas, (4)laporan ekuitas pemilik pemegang saham. Selain itu, catatan

atas laporan keuangan dan

pengungkapan juga merupakan

bagian integral dari setiap laporan keuangan.

Piutang (receivables) adalah kalim uang, barang, atau jasa kepada pelanggan atau pihak-pihak lainnya. Untuk tujuan laporan keuangan,

piutang diklasifikasikan sebagai

lancar (jangka pendek) atau tidak lancar (jangka panjang). Piutang

lancar (current receivables)

operasi berjalan, mana yang lebih panjang.

Hutang (lialibilities) adalah kemungkinan pengorbanan masa depan atas manfaat ekonomi yang muncul dari kewajiban saat ini entitas tertentu untuk mentransfer

aktiva atau menyediakan jasa

kepada entitas lainnya dimasa depan sebagai hasil dari transaksi atau kejadian masa lalu.

Oleh karena itu, dalam pengelolaannya antara penagihan piutang dan pembayaran hutang dengan tingkat likuiditas Rumah

Sakit, maka hal ini bisa

mempengaruhi arus kas yang

disusun oleh suatu badan usaha. Berdasarkan latar belakang di atas, penulis tertarik untuk

mengambil judul AUDIT

PIUTANG DAN HUTANG

TERHADAP PENYAJIAN

LAPORAN KEUANGAN PADA

RUMAH SAKIT MARINIR

CILANDAK (RSMC).

1.2 Pokok Permasalahan

1.2.1 Pembatasan Masalah

Berdasarkan uraian yang ditulis dalam latar belakang, maka penulis membatasi ruang lingkup permasalahan pada Piutang dan Hutang terhadap penyajian laporan keuangan pada Rumah Sakit Marinir Cilandak periode 2014 dan 2015.

1.2.2 Rumusan masalah

Berdasarkan uraian masalah penelitian diatas, maka perumusan masalah dalam penelitian ini adalah :

a. Apakah audit piutang

mempengaruhi penyajian

laporan keuangan pada

rumah sakit marinir cilandak ?

b. Apakah audit hutang

mempengaruhi penyajian

laporan keuangan pada

rumah sakit marinir cilandak ?

c. Apakah audit piutang dan

hutang mempengaruhi

penyajian laporan keuangan pada rumah sakit marinir cilandak ?

1.3 Tujuan dan Manfaat

Penelitian

1.3.1 Tujuan Penelitian

a. Untuk mengetahui pengaruh

audit piutang terhadap

penyajian laporan keuangan pada rumah sakit marinir cilandak

b. Untuk mengetahui pengaruh

audit hutang terhadap

penyajian laporan keuangan pada rumah sakit marinir cilandak

c. Untuk mengetahui pengaruh

audit piutang dan hutang terhadap penyajian laporan keuangan pada rumah sakit marinir cilandak

1.3.2 Manfaat Penelitian

a. Bagi Penulis

Sebagai dasar pemahaman lebih lanjut terhadap teori yang telah diperoleh sehingga dapat lebih mengerti dan memahami bagaimana

piutang dan hutang dapat

memberikan pengaruh terhadap

penyajian laporan keuangan suatu perusahaan maupun badan usaha lainnya.

b. Bagi perusahaan

Memberikan pemahaman

lebih dan menjadi bahan masukan serta saran untuk pihak menejemen Rumah Sakit Marinir Cilandak

dalam merumuskan kebijakan

perusahaan dalam mengambil

keputusan ataupun guna untuk mengevaluasi yang berkaitan dengan

piutang dan hutang terhadap

penyajian laporan keuangan.

Sebagai informasi dan wawasan yang dapat meningkatkan

pengetahuan tentang system

penagihan piutang dan pembayaran hutang, serta semoga dapat dijadikan bahan referensi dalam melakukan penelitian.

1.4 Hipotesis

Hipotesis penelitian yang dilakukan adalah :

a. Audit Piutang sangat

berpengaruh terhadap

penyajian laporan keuangan pada Rumah Sakit Marinir Cilandak (RSMC).

b. Audit Hutang sangat

berpengaruh terhadap

penyajian laporan keuangan pada Rumah Sakit Marinir Cilandak (RSMC).

c. Audit Piutang dan Hutang

sangat mempengaruhi

penyajian laporan keuangan pada Rumah Sakit Marinir Cilandak (RSMC).

LANDASAN TEORI

1.1 Konsep Dasar Piutang

2.1.1 Pengertian Piutang

Menurut Donald E. Kieso

dan teman-teman (2008:346)

piutang merupakan klaim uang, barang, atau jasa kepada pelanggan atau pihak-pihak lainnya. Untuk tujuan pelaporan keuangan, piutang

diklasifikasikan sebagai lancar

(jangka pendek) atau tidak lancar (jangka panjang). Piutang lancar

(current receivables) diharapkan

akan tertagih dalam satu tahun atau selama satu tahun siklus operasi berjalan, mana yang lebih panjang. Semua piutang lain diklasifikasikan

sebagai piutang tidak lancar

(noncurrent receivables). Piutang

selanjutnya diklasifikasikan dalam neraca baik sebagai piutang dagang atau piutang nondagang.

Piutang dagang (trade

receivables) adalah jumlah yang terutang oleh pelanggan untuk barang dan jasa yang telah diberikan sebagai bagian dari operasi bisnis normal. Piutang dagang, biasanya

yang paling signifikan yang

dimilikin perusahaan, bisa

disubklasifikasikan menjadi piutang usaha dan wesel tagih. Piutang usaha (accounts receivables) adalah janji lisan dari pembeli untuk membayar barang atau jasa yang dijual. Piutang usaha biasanya dapat ditagih dalam waktu 30 sampai 60 hari dan merupakan akun terbuka (open accounts) yang berasal dari perluasan kredit jangka pendek. Wesel tagih (notes receivables) adalah janji tertulis untuk membayar sejumlah uang tertentu pada tanggal tertentu di masa depan. Wesel tagih

bisa berasal dari penjualan,

pembiayaan, atau transaksi lainnya. Wesel tagih bisa bersifat jangka pendek ataupun jangka panjang.

2.1 Hutang

2.2.1 Pengertian Hutang

Hutang menurut Donald E. Kieso dan teman-teman (2008:172),

kewajiban (liabilities) sebagai

kemungkinan pengorbanan masa depan atas manfaat ekonomi yang muncul dari kewajiban saat ini entitas tertentu untuk mentransfer aktiva atau menyediakan jasa kepada entitas lainnya di masa depan sebagai hasil dari transaksi atau kejadian masa lalu.

Dengan kata lain, suatu

kewajiban memiliki tiga

karateristikutama :

1. Merupakan kewajiban saat ini

yang memerlukan penyelesaian

masa depan atau penggunaan kas, barang, atau jasa.

2. Merupakan kewajiban yang tidak

dapat dihindari.

Transaksi atau kejadian lainnya yang menciptakan kewajiban itu harus telah terjadi.

Karena kewajiban

melibatkan pengeluaran aktiva atau jasa di masa depan, maka salah satu karateristik yang sangat penting adalah tanggal dimana kewajiban itu harus dibayarkan. Kewajiban yang jatuh tempo saat ini harus diselesaikan secara tepat waktu dan dalam kegiatan bisnis yang biasa jika operasi akan dilanjutkan. Kewajiban dengan tanggal jatuh tempo yang lebih lama bukan sebagai pedoman, namun merupakan klaim atas sumber daya perusahaan saat ini. Karena itu berada dalam kategori yang sedikit berbeda. Karateristik ini menimbulkan pembagian dasar

kewajiban menjadi kewajiban

lancar dan hutang jangka panjang.

Secara definisi kewajiban atau hutang adalah sesuatu yang memberikan beban kewajiban bagi pemilik di masa depan di mana pembayarannya dilakukan dengan mengorbankan asset.

Tiga karateristik utama kewajiban utang adalah :

a. Entitas memunyai kewajiabn

masa kini

b. Kewajiabn adalah suatu tugas

atau tanggung jawab untuk bertindak atau melaksanakan sesuatu dengan cara tertentu.

c. Kewajiban dapat di paksakan

menurut hukum sebagai

konsekuensi dari kontrak

mengikat atau peraturan

perundangan.

Prosedur audit hutang usaha adalah sebagai berikut :

1. Mengusut saldo utang usaha

yang tercantum di neraca ke saldo

akun hutang usaha yang

bersangkutan ke dalam buku besar.

2. Menghitung kembali saldo

akun hutang usaha di buku besar.

3. Mengusut awal saldo hutang

usaha ke kertas kerja tahun yang lalu.

4. Melakukan review terhadap

mutasi luar biasa dalam jumlah dan sumber posting dalam akun hutang usaha.

5. Mengusut posting pendebitan dan

pengkreditan akun hutang usaha ke jurnal yang bersangkutan.

6. Melakukan rekonsiliasi buku

pembantu hutang usaha dengan akun kontrol hutang usaha di buku besar.

1.3Penyajian Laporan

Keuangan

1.3.1 Pengertian

Laporan Keuangan

Menurut Donald E. Kieso

dan teman-teman (2008:2),

Laporan keuangan merupakan

sarana pengkomunikasian

informasi keuangan utama

kepada pihak-pihak di luar

perusahaan. Laporan ini

menampilkan sejarah

perusahaan yang

dikuantifikasikan dalam nilai moneter. Laporan keuangan

(financial statements) yang

sering disajikan adalah (1) neraca, (2) laporan laba-rugi, (3) laporan arus kas, (4)laporan

ekuitas pemilik pemegang

saham. Selain itu, catatan atas

laporan keuangan dan

pengungkapan juga merupakan bagian integral dari setiap

laporan keuangan.Sedangkan

menurut Peraturan Pemerintah Nomor 24 Tahun 2005, laporan keuangan merupakan laporan

terstruktur mengenai posisi

keuangan dan transaksi –

transaksi yang dilakukan oleh suatu entitas pelaporan.

Akuntansi keuangan

menengah berbasis PSAK

Laporan Posisi Keuangan (Neraca), yang serimg kali disebut

sebagai potret perisahaan,

merupakan laporan akuntansi yang

menunjukkan posisi asset,

liabilitas, dan ekuitas pada akhir suatu periode. Laporan laba rugi komprehensif terdiri dari dua bagian besar, yaitu laba rugi bersih, yang secara tradisional merupakan laporan laba rugi

(income statement) dan

pendapatan komprehensif lain. Laporan laba rugi komprehensif adalah laporan akuntansi yang menunjukkan kinerja operasional perusahaan selama satu periode,

yaitu laba (rugi) neto saat

pendapatan (beban) melebihi

beban (pendapatan). Dua laporan berikutnya menyajikan informasi yang mendetail dari dua akun neraca yaitu ekuitas dan kas.

Melalui penyajian informasi

mengenai hal-hal yang

memengaruhi perubahan ekuitas

dalam satu periode, laporan

perubahan ekuitas menunjukkan detail perubahan yang terjadi,

seperti setoran modal atau

perolehan laba neto. Ekuitas yang dilaporkan disesuaikan dengan

bentuk entitas, yang dapat

diringkas sebagai berikut:

Laporan berikutnya, yaitu laporan arus kas, memperlihatkan

sumber arus kas masuk dan

penggunaaan arus kas keluar

perusahaan, yang terpusat pada tiga

aktivias utama perusahaan, yaitu

operasional, investasi, dan pendanaan. Terakhir, catatan atas laporan keuangan merupakan pengungkapan (disclosure), baik yang bersifat keuangan, dari akun-akun yang dilaporakan atau peristiwa yang dihadapi oleh peristiwa yang dapat memengaruhi posisi dan kinerja

keuangan perusahaan, sehingga sering kali ditekankan bahwa catatan atas laporan keuangan merupakan bagian yang tak terpisahkan dari laporan keuangan secara keseluruhan.

Untuk akutansi komersil,

laporan keuangan dibuat untuk

menyediakan informasi yang

menyangkut posisi keuanagan, kinerja, serta perubahan posisi keuangan suatu perusahaan yang bermanfaat bagi para pemakai dalam proses pengambilan keputusan.

Untuk kasus akuntansi

pemerintahan di Indonesia seperti yang telah diatur dalam PP 24 Tahun 2005, tujuan laporan keuanagan pemerintah adalah menyajikan informasi yang berguna dalam pengambilan keputusan dan menunjukkan akuntabilitas entitas pelaporan atas sumber daya yang dipercayakan kepadanya dengan :

a. Menyediakan informasi mengenai

posisi sumber daya ekonomi, kewajiban, dan ekuitas dana pemerintah.

b. Menyediakan informasi mengenai

perubahan sumber daya

ekonomi, kewajiban, dan

ekuitas dana pemerintahan.

c. Menyediakan informasi mengenai

sumber, alokasi dan

penggunaaan sumber daya

ekonomi.

d. Menyediakan informasi mengenai

ketaatan realisasi terhadap

anggarannya.

e. Menyediakan informasi mengenai

cara entitas pelaporan mendanai

aktivitasnya dan memenuhi

kebutuhan kasnya.

f. Menyediakan informasi mengenai

potensi pemerintahan untuk

membiayai penyelenggaraan

kegiatan pemerintahan.

g. Menyediakan informasi yang

berguna untuk mengevaluasi

kemampuan entitas pelaporan

dalam mendanai aktivitasnya.

Untuk memenuhi

kebutuhan-kebutuhan tersebut,

laporan keuangan suatu entitas harus mengandung 7 ember-unsur yang dapat memenuhi tujuan

Bentuk entitas Komponen ekuitas

Perseroan terbatas Modal saham Agio saham Saldo saham Perusahaan persekutuan, firma,

perusahaan perseorangan

tersebut. Berikut diberikan bagan perbandinagn mengenai unsur-unsur laporan keuangan menurut berbagai referensi serta laporan keuangan terkait.

ANALISIS DAN

PEMBAHASAN

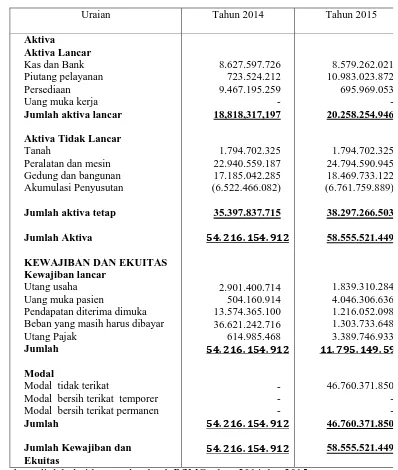

Pada tabel 4.1.4 dapat dilihat bahwa Secara garis besar, Rumah Sakit Marinir Cilandak mencapai target dalam pendapatan. Laporan Realisasi Anggaran Rumah Sakit Marinir Cilandak tahun Tabel 4.1Neraca Per 31 Desember 2014 dan 2015

Uraian Tahun 2014 Tahun 2015

Aktiva Aktiva Lancar

Kas dan Bank Piutang pelayanan Persediaan Uang muka kerja

Jumlah aktiva lancar Aktiva Tidak Lancar

Tanah Peralatan dan mesin Gedung dan bangunan Akumulasi Penyusutan

Jumlah aktiva tetap Jumlah Aktiva

KEWAJIBAN DAN EKUITAS Kewajiban lancar

Utang usaha Uang muka pasien Pendapatan diterima dimuka Beban yang masih harus dibayar Utang Pajak

Jumlah Modal

Modal tidak terikat Modal bersih terikat temporer Modal bersih terikat permanen

Jumlah

Jumlah Kewajiban dan Ekuitas 8.627.597.726 723.524.212 9.467.195.259 - 18,818,317,197 1.794.702.325 22.940.559.187 17.185.042.285 (6.522.466.082) 35.397.837.715 . . .� 2.901.400.714 504.160.914 13.574.365.100 36.621.242.716 614.985.468 . . .� - - - . . .� . . .� 8.579.262.021 10.983.023.872 695.969.053 - 20.258.254.946 1.794.702.325 24.794.590.945 18.469.733.122 (6.761.759.889) 38.297.266.503 58.555.521.449 1.839.310.284 4.046.306.636 1.216.052.098 1.303.733.648 3.389.746.933 .�. �.�� 46.760.371.850 - - 46.760.371.850 58.555.521.449

Sumber : diolah dari laporan kas bank RSMC tahun 2014 dan 2015

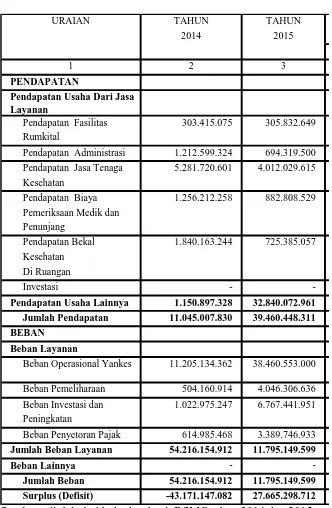

Tabel 4.1.2 Laporan Aktifitas Tahun 2014 dan Tahun 2915

T A H U N T A H U N K E N A IK A N / 2 0 1 4 2 0 1 5 P E N U RU N A N

JU M L A H

1 2 3 4

P EN D A P A TA N P e n da pa ta n U s a h a D a ri J a s a La y a n a n P en dap at an Fasilit as Rum k it al P en dap at an A dm in ist rasi P en dap at an Jasa T en aga K eseh at an P en dap at an Biay a P em erik saan M edik dan P en un jan g P en dap at an Bek al K eseh at an D i Ruan gan

In v est asi - - P e n da pa ta n U s a h a

La i n n y a

1 .1 5 0 .8 9 7 .3 2 8 .0 0 3 2 .8 4 0 .0 7 2 .9 6 1 .0 0 3 1 .6 8 9 .1 7 5 .6 3 3 .0 0 9 J u m l a h P e n da pa ta n 1 1 .0 4 5 .0 0 7 .8 3 0 .0 0 3 9 .4 6 0 .4 4 8 .3 1 1 .0 0 2 8 .4 1 5 .4 4 0 .4 8 1 .0 0 7 B EB A N

B e ba n La y a n a n Beban O p erasio n al Y an k es Beban P em elih araan Beban In v est asi D an P en in gk at an Beban P en y et o ran P ajak

J u m l a h B e ba n La y a n a n 5 4 .2 1 6 .1 5 4 .9 1 2 .0 0 1 1 .7 9 5 .1 4 9 .5 9 9 .0 0 4 2 .4 2 1 .0 0 5 .3 1 3 .0 0 7 B e ba n La i n n y a - -

J u m l a h B e ba n 5 4 .2 1 6 .1 5 4 .9 1 2 .0 0 1 1 .7 9 5 .1 4 9 .5 9 9 .0 0 4 2 .4 2 1 .0 0 5 .3 1 3 .0 0 7 S u rpl u s (D e fi s i t) (4 3 .1 7 1 .1 4 7 .0 8 2 .0 0 ) 2 7 .6 6 5 .2 9 8 .7 1 2 .0 0 (1 4 .0 0 5 .5 6 4 .8 3 2 .0 0 )

U RA IA N

3 0 3 .4 1 5 .0 7 5 .0 0 3 0 5 .8 3 2 .6 4 9 .0 0 2 .4 1 7 .5 7 4 .0 0 0 1 .2 1 2 .5 9 9 .3 2 4 .0 0 6 9 4 .3 1 9 .5 0 0 .0 0 (5 1 8 .2 7 9 .8 2 4 .0 0 ) 4 5 .2 8 1 .7 2 0 .6 0 1 .0 0 4 .0 1 2 .0 2 9 .6 1 5 .0 0 (1 .2 6 9 .6 9 0 .9 8 6 .0 0 ) 2 1 .2 5 6 .2 1 2 .2 5 8 .0 0 8 8 2 .8 0 8 .5 2 9 .0 0 (3 7 3 .4 0 3 .7 2 9 .0 0 ) 2

1 .8 4 0 .1 6 3 .2 4 4 .0 0 7 2 5 .3 8 5 .0 5 7 .0 0 (1 .1 1 4 .7 7 8 .1 8 7 .0 0 ) 6

1 1 .2 0 5 .1 3 4 .3 6 2 .0 0 3 8 .4 6 0 .5 5 3 .0 0 0 .0 0 2 7 .2 5 5 .4 1 8 .6 3 8 .0 0 7 5 0 4 .1 6 0 .9 1 4 .0 0 4 .0 4 6 .3 0 6 .6 3 6 .0 0 3 .5 4 2 .1 4 5 .7 2 2 .0 0 8 1 .0 2 2 .9 7 5 .2 4 7 .0 0 6 .7 6 7 .4 4 1 .9 5 1 .0 0 5 .7 4 4 .4 6 6 .7 0 4 .0 0 8 6 1 4 .9 8 5 .4 6 8 .0 0 3 .3 8 9 .7 4 6 .9 3 3 .0 0 2 .7 7 4 .7 6 1 .4 6 5 .0 0 8

Sumber : diolah dari buku kas bank RSMC tahun 2014 dan 2015

Tabel 4.1.3 Laporan Arus Kas Tahun 2014 dan Tahun 2015.

T AHUN KE NAIKAN/

2 0 1 5 P E NURUNAN

JUM L AH

Aru s Ka s Da ri Ak ti vi ta s O pe ra s i

Aru s Ma s u k

P en erim aan Fasilit as

Rum k it al P en erim aan

Adm in ist rasi

6 4 4 .5 6 9 .2 2 7 1 7 7 .8 3 2 .9 3 8 2 1 ,

P en erim aan Jasa T en aga

Keseh at an P en erim aan Biay a

P em erik saan M edik dan

P en un jan g

P en erim aan Bek al Keseh at an Di Ruan gan

P en erim aan Jasa Ban k dan

Giro

P en erim aan Dari P ajak 2 .5 2 6 .1 5 5 .6 1 6 1 .7 4 2 .3 2 8 .9 8 4 6 8 ,

P en erim aan L ain -lain :

In st alasi Farm asi 7 8 4 .6 0 0 .5 9 7 2 7 9 .6 1 7 .7 6 4 3 5 ,

Un it Kh usus - - 0 %

P en erim aan L ain -lain 3 2 .8 4 0 .0 7 2 .9 6 1 3 1 .6 8 9 .1 7 5 .6 3 3 9 6 ,

Aru s Ka s Ke l u a r

Op erasio n al Yan k es 4 2 .3 9 7 .4 8 7 .6 9 2 2 3 .7 8 6 .4 8 4 .1 8 6 5 6 ,

P em elih araan (t idak t erk ait den gan p asien

Din as)

P en y et o ran P ajak 3 .7 0 6 .9 9 3 .1 9 9 2 .5 1 3 .9 9 2 .0 0 2 6 7 ,

In v est asi dan P en in gk at an Kem am p uan SDM

Aru s Ka s da ri Ak ti vi ta s P e n da n a a n Aru s Ka s Ma s u k

P ero leh an P in jam an 6.093.596.907 2 .1 7 8 .3 6 5 .1 2 9 3 5 ,

Aru s Ka s Ke l u a r

P em bay aran P o k o k P in jam an

3.468.963.357 2 4 5 .0 9 7 .5 4 7 7 ,0

Kas dan Set ara Kas Awal

Jum lah Saldo Kas 1 1 2 .0 4 6 .2 8 1 .5 7 0 7 5 .4 0 3 .0 5 3 .5 2 2 0 %

5 .6 9 4 .6 9 7 .0 3 7 4 .6 1 8 .0 5 4 .2 3 5 8 1 ,

4 3 .9 9 4 .1 1 6 .8 2 0

1 .9 5 6 .5 1 4 .6 3 6 6 .9 0 5 .0 0 8 .4 9 5 4 .9 4 8 .4 9 3 .8 5 9 7 1 ,

3 .9 1 5 .2 3 1 .7 7 8

3 .7 1 4 .0 6 0 .9 0 4 1 .1 9 3 .0 0 1 .1 9 7 7 8 3 .8 2 6 .6 3 2

5 0 4 .9 8 2 .8 3 3 6 7 .1 0 6 .3 3 4

1 .1 5 0 .8 9 7 .3 2 8

1 8 .6 1 1 .0 0 3 .5 0 6

1 .0 7 6 .6 4 2 .8 0 2

1 .8 4 0 .1 6 3 .2 4 4 7 2 5 .3 8 5 .0 5 7 1 .1 1 4 .7 7 8 .1 8 7 6 0 ,

1 .1 2 4 .3 8 5 1 0 .2 7 4 .8 9 5 9 .1 5 0 .5 1 0 8 9 ,

5 .2 8 1 .7 2 0 .6 0 1 4 .0 1 2 .0 2 9 .6 1 5 1 .2 6 0 .6 9 0 .9 8 6 2 3 ,

1 .2 5 6 .2 1 2 .2 5 8 8 8 2 .8 0 8 .5 2 9 3 7 3 .4 0 3 .7 2 9 2 9 8 2 2 .4 0 2 .1 6 3

URAIAN T AHUN %

2 0 1 4

1 .8 1 9 .2 2 6 .2 1 9 1 .3 5 3 .6 3 8 .3 8 6 4 6 5 .5 8 7 .8 3 3 2 5 ,

Sumber : Laporan Arus Kas Tahun 2014 dan Tahun 2015 Rumah Sakit

Marinir Cilandak

Tabel 4.1.4 Ikhtisar Realisasi Pencapaian Target PenerimaanTahun Anggaran

2014.

KODE M A RE NCANA % RE AL ISASI % RE AL

1 2 3 4 5 6 7

FASIL IT AS RS 6 .0 1 0 .5 0 0 .0 0 0 5 .5 7 1 .0 8 7 .2 4 1

1 . Kam ar Rawat Jalan 4 2 3 2 1 1 2 .2 0 8 .0 0 0 .0 0 0 2 .1 8 7 .0 6 0 .3 2 1

2 . Kam ar Rawat In ap 4 2 3 2 1 1 2 .5 5 0 .0 0 0 .0 0 0 2 .1 4 4 .1 6 9 .6 4 5

3 . Kam ar Bersalin 4 2 3 2 1 1 4 6 .8 0 0 .0 0 0 4 4 .9 3 5 .0 8 9

4 . Kam ar Op erasi 4 2 3 2 1 1 8 7 7 .2 0 0 .0 0 0 8 7 5 .1 2 6 .3 2 8

5 . ICU 4 2 3 2 1 1 9 2 .4 0 0 .0 0 0 8 7 .1 8 9 .5 5 8

6 . Am bulan 4 2 3 2 1 1 3 3 .0 0 0 .0 0 0 3 2 .3 5 5 .0 0 0

7 . Kam ar Jen azah 4 2 3 2 1 1 1 2 .0 0 0 .0 0 0 1 0 .9 1 2 .5 0 0

8 . Keret a Jen azah 4 2 3 2 1 1 0 0

9 . L ap an gan P ark ir 4 2 3 2 1 1 6 .3 0 0 .0 0 0 6 .0 0 0 .0 0 0

1 0 . Fasilit as L ain -lain (k an t in , wart el, dll)

4 2 3 2 1 1 1 8 4 .0 0 0 .0 0 0 1 8 3 .3 3 8 .8 0 0

JASA ADM INIST RASI 1 .8 6 6 .3 3 6 .0 0 0 1 .8 6 0 .0 2 3 .0 3 5

1 . Am in ist rasi RI 4 2 3 2 1 1 8 5 1 .1 3 6 .0 0 0 8 4 8 .4 5 9 .8 7 7

2 . Adm in ist rasi RJ 4 2 3 2 1 1 4 5 0 .0 0 0 .0 0 0 4 4 8 .7 7 9 .3 1 5

3 . Adm in ist rasi L ain -lain

4 2 3 2 1 1 5 6 5 .2 0 0 .0 0 0 5 6 2 .7 8 3 .8 4 3

JASA T E NAGA KE SE HAT AN

1 0 .8 8 9 .5 2 0 .0 0 0 1 0 .6 8 2 .2 2 0 .0 1 4

1 . Jasa Do k t er Rawat Jalan

4 2 3 2 1 6 2 .5 0 8 .0 0 0 .0 0 0 2 .3 2 7 .3 0 4 .7 6 1

2 . Jasa Do k t er Rawat In ap

4 2 3 2 1 6 4 .1 5 2 .0 0 0 .0 0 0 4 .1 4 9 .9 1 9 .3 8 0

3 . T in dak an M edis Rawat Jalan

4 2 3 2 1 6 4 7 5 .2 0 0 .0 0 0 4 7 1 .7 4 9 .5 8 8

4 . T in dak an M edis Rawat In ap

4 2 3 2 1 6 6 8 4 .0 0 0 .0 0 0 6 7 6 .4 0 6 .9 4 5

5 . AsKep Rawat Jalan 4 2 3 2 1 6 6 2 5 .2 0 0 .0 0 0 6 2 0 .4 3 2 .2 0 4

6 . AsKep Rawat In ap 4 2 3 2 1 6 1 .6 8 0 .0 0 0 .0 0 0 1 .6 6 8 .5 0 2 .0 7 4

7 . Asuh an Gizi Rawat Jalan

4 2 3 2 1 6 3 6 0 0

8 . Asuh an Gizi Rawat In ap

4 2 3 2 1 6 3 6 0 1 2 9 .5

9 . Jasa P en un jan g L ain n y a

4 2 3 2 1 6 7 6 4 .4 0 0 .0 0 0 7 6 7 .7 7 5 .5 6 2

NO URAIAN P E NE RIM AAN

I 1 7 ,1 2 9 2 ,7

II 5 ,3 2 9 9 ,7

anggaran 2014 mencapai Rp.34.237.076.486,- atau mencapai 97,5% belum mencapai target sebesar Rp. 35.100.000.000,-. Dalam hal penyerapan anggaran, Rumah Sakit Marinir Cilandak belum mencapai lebih dari 95% dari total belanja yang di anggarkan karena ada beberapa kegiatan yang belum terlaksana.

Kendala yang dihadapi dalam pelaporan keuangan Rumah Sakit Marinir Cilandak adalah masih

minimnya kebijakan yang

menguatkan pelaporan, seperti kebijakan depresiasi asset, kebijakan penghapusan piutang yang mempunyai umur piutang lebih dari 5 tahun dan kebijakan lainnya. Penyerapan anggaran belum bisa mencapai 100% karena adanya beberapa pos yang tidak terserap seperti belanja untuk bencana alam dan beberapa belanja yang berada dibawah perkiraan anggaran. Keterangan penyerapan anggaran yang dibawah 96% ada pada tabel 4.1.4 tentang ikhtisar realisasi Penerimaan.

Pada tahun 2014 kas masuk dari piutang yang tertagih adalah sebesar

Rp 10.873.734.008,- atau sebanyak

93,76%, nilai piutang yang siap

ditagih yaitu sebesar Rp

11.597.258.220,- , sedangkan menurut

penelitian kas masuk dari Efektifitas yang tertagih dapat dinaikkan sebesar

95,16% atau naik 1,40% apabila

Rumah Sakit dapat menetapkan syarat pembayaran yang ketat dalam bentuk batas waktu pembayaran yang pendek, pembebanan yang berat pada piutang yang terlambat maka kas Rumah Sakit dapat mencapai Rp

11.036.953.306,- atau naik Rp 163.219.298,-.

Pada tahun 2015 kas masuk dari piutang yang tertagih adalah sebesar Rp 29.200.948.651,- atau sebanyak 86,24%, nilai piutang yang siap ditagih yaitu sebesar Rp 40.183.972.523,- , sedangkan menurut penelitian kas masuk dari piutang yang tertagih dapat dinaikkan sebesar 86,31% atau naik 0,07% apabila Rumah Sakit dapat menjalankan kebijakan secara aktif artinya Rumah Sakit harus mengeluarkan uang yang lebih besar untuk membiayai aktifitas pengumpulan piutang dengan cara ini piutang yang ada akan lebih cepat tertagih sehingga akan memperkecil jumlah piutang Rumah Sakit, sebaliknya jika Rumah Sakit menggunakan kebijakan pasif, maka pengumpulan piutang akan lebih lama, sehingga jumlah piutang Rumah Sakit akan lebih besar. Dengan menggunakan kebijakan aktif, maka kas Rumah Sakit dapat mencapai Rp 29.345.048.810,- atau naik Rp 144.100.159,-.

Berdasarkan tabel dan perhitungan diatas, dapat dijelaskan sebagai berikut.

a. pada tahun 2014 rata-rata perputaran piutang Rrumah Sakit Marinir Cilandak adalah sebesar Rp 637.887.301,- dengan perputaran

Tabel 4.2 Penerimaan Penagihan Piutang 2014

U raian A ktual Rumah Sakit Menurut P enelitian P iutang A w al 552.250.390 552.250.390 P iutang (jasa layanan) 11.045.007.830 11.045.007.830 P iutang yang siap di

tagih

11.597.258.220 11.597.258.220 P iutang akhir -723.524.212 -560.304.914 P iutang yang tertagih 10.873.734.008 11.036.953.306 Efektifitas penagihan

(% )

93,76% 95,16%

Tabel 4.3 Penerimaan Penagihan Piutang Tahun 2015

Uraian Aktual Rumah Sakit Menurut Penelitian Selisih Piutang Awal 723.524.212 723.524.212 -Piutang (jasa layanan) 39.460.448.311 39.460.448.311 -Piutang yang siap

ditagih

40.183.972.523 40.183.972.523

Piutang akhir -10.983.023.872 -10.838.923.713 144.100.159 Piutang yang tertagih 29.200.948.651 29.345.048.810 144.100.159 Efektifitas penagihan

(%)

86,24% 86,31% 0,07%

Tabel 4.1 Perputaran piutang Per Desember 2014 dan 2015 (dalam Rp)

T ahun Piutang A w al

Januari

Piutang A khir D esember

Rata-rata Piutang Perp utaran

Piutang Periode Pengump ulan

Piutang

2014 552.250.390 723.524.212 637.887.301 17 kali 21 hari

192 hari

piutang sebanyak 17 kali, artinya dalam satu tahun dengan rata-rata penagihan piutang 21 hari, maka jumlah kas yang mungkin akan diterima oleh Rumah Sakit Marinir Cilandak adalah sebanyak 17 kali dalam tahun tersebut. Dampak dari perputaran piutang yang cepat tersebut memicu terjadinya pertambahan kas Rumah Sakit yang cepat karena banyak piutang yang telah jatuh tempo dan dibayarkan. b. Pada tahun 2015 rata-rata

perputaran piutang Rumah Sakit Marinir Cilandak adalah sebesar Rp 14.962.236.432,- dengan perputaran piutang sebanyak 1,9 kali, artinya dalam satu tahun dengan rata-rata penagihan piutang 192 hari, maka jumlah kas yang mungkin akan diterima oleh Rumah Sakit Marinir Cilandak adalah sebanyak 1,9 kali dalam tahun tersebut. Penurunan perputaran piutang disebabkan oleh lamanya penagihan piutang dan sedikitnya piutang yang terbayarkan sehingga menyebabkan kas yang masuk ke perusahaan menjadi terhambat.

Berdasarkan analisis diatas, maka dapat disimpulkan bahwa tingkat perputaran piutang di Rumah Sakit Marinir Cilandak setiap tahun berfluktuatif. Perputaran piutang tertinggi terjadi pada tahun 2014 sebanyak 17 kali dengan lama perputaran 21hari. Dan perputaran piutang terendah terjadi pada tahun 2015 yaitu 1,9 kali dengan lama perputaran 192 hari karena salah satu penyebab tingkat perputaran piutang rendah karena adanya peningkatan jumlah pasien pengguna BPJS ataupun asuransi lainnya yang berlebihan pada piutang. Kenaikan jumlah piutang disebabkan karena Rumah Sakit maupun puhak BPJS Asuransi kesehatan memberikan persyaratan

yang mudah kepada pengguna asuransi maupun BPJS Kesehatan.

Untuk mengetahui pengaruh penagihan terhadap arus kas maupun laporan keuangan Rumah Sakit dapat dilakukan dengan membandingkan menurut Rumah Sakit dengan penelitian yang dilakukan untuk tahun 2014 dan 2015.

4.1.2 Hutang

Tahun 2014 dijadikan sebagai tahun dasar, maka presentasenya adalah 100%. Tahun 2014 pembelian barang adalah sebesar Rp 2.371.280.781,-. Pada tahun 2015 pembelian barang sebesar Rp 4.740.710.998,- atau naik sebanyak 99%. Kenaikan pembelian barang atau kebutuhan Rumah Sakit Marinir Cilandak desebabkan adanya peningkatan jumlah pasien yang datang untuk berobat ke Rumah Sakit Marinir Cilandak, sehingga bagian seperti apotik, ruang perawatan maupun sub bagian lain harus mempunyai stock sesuai dengan kebutuhan pasien pada Rumah Sakit Marinir Cilandak sehingga tidak terjadi kekurangan ataupun penumpukan di gudang farmasi maupun penyedia alat kesehatan lainnya seperti unit radiologi, urikes, maupun sub di bagian lainnya.

Tabel 4.6 Perbandingan Hutang Usaha Per Desember 2014 dan 2015

URAIAN 2014 % 2015 % Saldo Awal Hutang Usaha 1.648.668.806 100% 2.901.400.714 175% P embelian 2.371.280.781 100% 4.740.710.998 199% Hutang Yang Harus Dibayar 4.019.949.587 100% 7.642.111.712 188% Hutang Yang Dibayar

Dengan Kas

-1.118.548.873 100% -5.802.801.428 172% Saldo Akhir Hutang Usaha 2.901.400.714 100% 1.839.310.284 266%

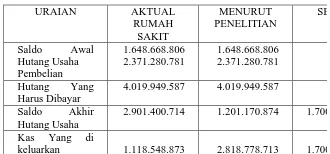

Pada tahun 2014 hutang usaha yang harus dibayar oleh Rumah Sakit adalah sebesar Rp 4.019.949.587,- dan hutang yang dibayar dengan kas adalah sebesar Rp 1.118.548.873,-, sedangkan menurut penelitian hutang usaha yang harus dibayar oleh Rumah Sakit adalah sebesar Rp 2.818.778.713,- hal ini disebabkan karena Rumah Sakit menunda pembayaran hutang. Penundaan pembayaran hutang usaha tersebut akan mempengaruhi saldo akhir hutang dagang menurut Rumah Sakit adalah sebesar Rp 2.901.400.714,- , sedangkan menurut penelitian saldo akhir hutang usaha menjadi Rp 1.201.170.874,-. Saldo akhir hutang dagang bertambah dan kas perusahaan tidak berkurang sebesar Rp 1.700.229.840,-

Pada tahun 2015 hutang usaha yang harus dibayar oleh Rumah Sakit adalah sebesar Rp 7.232.984.106,- dan hutang yang dibayar dengan kas adalah sebesar Rp 1.839.310.284,-, sedangkan menurut penelitian hutang usaha yang harus dibayar oleh Rumah Sakit adalah sebesar Rp 336.585.771,- hal ini disebabkan

karena Rumah Sakit menunda pembayaran hutang. Penundaan pembayaran hutang usaha tersebut akan mempengaruhi saldo akhir hutang dagang menurut Rumah Sakit adalah sebesar Rp 7.642.111.712,- , sedangkan menurut penelitian saldo akhir hutang usaha menjadi Rp 6.139.387.199,-. Saldo akhir hutang dagang bertambah dan kas perusahaan tidak berkurang sebesar

Rp 1.502.724.513,-.

4.1.3 Laporan Keuangan Laporan keuangan yang disajikan pada Rumah Sakit Marinir Cilandak sangat berbeda dengan pelaporan perusahaan pada umumnya. Informasi tentang arus kas pada Rumah Sakit Marinir Cilandak juga sangat berguna bagi pemakai laporan keuangan, yaitu sebagai dasar untuk menilai kemampuan Rumah Sakit dalam memperoleh dana dan menilai kemampuan rumah sakit dalam menggunakan kas tersebut secara efektif dan efisien.

Laporan keuangan juga

merupakan sarana

pengkomunikasian informasi keuangan utama kepada pihak-pihak diluar perusahaan. Laporan ini menampilkan sejarah perusahaan yang dikuantifikasi dalam niali moneter. Laporan keuangan yang sering disajikan adalah neraca, laporan laba-rugi, laporan arus kas, laporan ekuitas pemilik atau pemegang saham.

Tabel 4.7 Hutang Yang Dibayar Dengan Kas Per 31 Desember 2014 URAIAN AKTUAL

RUMAH SAKIT

MENURUT PENELITIAN

SE Saldo Awal

Hutang Usaha Pembelian

1.648.668.806 2.371.280.781

1.648.668.806 2.371.280.781 Hutang Yang

Harus Dibayar

4.019.949.587 4.019.949.587 Saldo Akhir

Hutang Usaha

2.901.400.714 1.201.170.874 1.700.229. Kas Yang di

keluarkan 1.118.548.873 2.818.778.713 1.700.229. Sumber : diolah dari neraca RSMC per 31 desember 2014 dan 2015

Tabel 4.8 Hutang Yang Dibayar Dengan Kas Per 31 Desember 2015

URAIAN AKTUAL RUMAH SAKIT

MENURUT PENELITIAN Saldo Awal Hutang Usaha 2.901.400.714 2.901.400.714 Pembelian 4.740.710.998 4.740.710.998 Hutang Yang Harus Dibayar 7.232.984.106 7.232.984.106 Saldo Akhir Hutang Usaha 7.642.111.712 6.139.387.199 Kas yang dikeluarkan 1.839.310.284 336.585.771

Pada tabel 4.1.2 dapat dilihat bahwa pada tahun 2014 total kas masuk adalah sebesar Rp 11.045.007.830,- dan arus kas Rumah Sakit setelah dikurangi pembayaran hutang Rumah Sakit dan biaya adm dan umum adalah

sebesar minus Rp

43.171.147.082,- hal ini disebabkan karena pengeluaran kas dari operasional lebih besar dari kas masuk dari kegiatan operasional.

Pada tahun 2015 total kas masuk adalah sebesar Rp 39.460.448.311,- atau naik sebnayak 72,00% dari tahun 2015 dan arus kas Rumah Sakit setelah dikurangi pembayaran hutang Rumah Sakit dan biaya adm dan umum adalah sebesar Rp 27.665.298.712,- atau naik sebesar 78,24%. Hal ini membuktikan bahwa setiap kanaikan atau penurunan piutang dan hutang berpengaruh terhadap penyajian laporan keuangan dan arus kas.

1.2Analisis Dan Pembahasan Deskriptif

1.2.1 Piutang Usaha

Pada tahun 2014 kas yang masuk dari piutang yang tertagih adalah sebesar Rp 10.873.734.008,- atau sebanyak 93,76% dari nilai piutang yang siap ditagih yaitu sebesar Rp 11.597.258.220,- sedangkan menurut penelitian kas masuk dari piutang yang tertagih dapat dinaikan sebesar 95,16% atau naik 1,40%. Selisih dari kenaikan nilai piutang tersebut adalah sebesar Rp. 163.219.298,-, hal ini disebabkan adanya kebijakan kredit dari BPJS ditinjau dari rata-rata pengumpulan piutang yang menunjukkan kurang dari batas yang telah ditentukan yaitu 15 hari. Akan tetapi terdapat masalah dalam pengumpulan dokumen klaim terkait obat-obatan diluar paket BPJS yang memerlukan waktu lama dalam proses verivikasinya oleh pihak BPJS, sehingga melebihi periode pengumpulan piutang yang telah terhitung

Efektifitas penagihan piutang pada tahun 2014 adalah sebesar 95,16%, itu menunjukan hasil yang baik karena sudah memenuhi standar keefektifan penagihan piutang yaitu sebesar 75%.

Dari data di atas juga dapat kita ketahui bahwa penerimaan piutang dapat mempengaruhi penerimaan kas perusahaan, yaitu penerimaan yang seharusnya bisa didapat sebesar Rp11.036.953.306,- namun hanya bisa diterima sebesar Rp 10.873.734.008,- dalam hal ini juga mempengaruhi penyajian laporan keuangan pada Rumah Sakit Marinir Cilandak.

Tahun 2015 :

Pada tahun 2015 kas yang masuk dari estimasi piutang yang tertagih adalah sebesar Rp 29.200.948.651,- atau sebanyak 72,66% dari nilai

Tabel 4.1.2 Laporan Aktifitas Tahun 2014 dan Tahun 2015.

TAHUN TAHUN 2014 2015

1 2 3

PENDAPATAN Pendapatan Usaha Dari Jasa Layanan

Pendapatan Fasilitas Rumkital

Pendapatan Administrasi 1.212.599.324 694.319.500 Pendapatan Jasa Tenaga

Kesehatan Pendapatan Biaya Pemeriksaan Medik dan Penunjang Pendapatan Bekal Kesehatan Di Ruangan

Investasi -

-Pendapatan Usaha Lainnya 1.150.897.328 32.840.072.961 Jumlah Pendapatan 11.045.007.830 39.460.448.311 BEBAN

Beban Layanan

Beban Operasional Yankes 11.205.134.362 38.460.553.000 Beban Pemeliharaan 504.160.914 4.046.306.636 Beban Investasi dan

Peningkatan

Beban Penyetoran Pajak 614.985.468 3.389.746.933

Jumlah Beban Layanan 54.216.154.912 11.795.149.599

Beban Lainnya -

Jumlah Beban 54.216.154.912 11.795.149.599 Surplus (Defisit) -43.171.147.082 27.665.298.712

URAIAN

303.415.075 305.832.649

5.281.720.601 4.012.029.615

1.256.212.258 882.808.529

1.840.163.244 725.385.057

1.022.975.247 6.767.441.951

piutang yang siap ditagih yaitu sebesar Rp 40.183.972.523,- sedangkan menurut penelitian kas yang masuk dari piutang yang tertagih dapat dinaikan sebesar 73,02% atau naik 0,36%. Selisih dari kenaikan tersebut adalah sebesar Rp. 144.100.159,- hal ini disebabkan oleh adanya kenaikan jumlah pasien pengguna asuransi BPJS maupun pengguna asuransi lainnya berobat ke Rumah Sakit Marinir Cilandak. Sedangkan untuk kebijakan kredit dari BPJS ditinjau dari rata-rata pengumpulan piutang yang menunjukkan kurang dari batas yang telah ditentukan yaitu 15 hari masih sama.

Efektifitas penagihan piutang pada tahun 2014 adalah sebesar 86,31%, itu menunjukan hasil yang baik karena sudah memenuhi standar keefektifan penagihan piutang yaitu sebesar 75%.

Dari data di atas juga dapat kita ketahui bahwa penerimaan piutang dapat mempengaruhi penerimaan kas perusahaan, yaitu penerimaan yang seharusnya bisa didapat sebesar Rp 29.345.048.810,- namun hanya bisa

diterima sebesar Rp

29.200.948.651,-. dalam hal ini juga mempengaruhi penyajian laporan keuangan pada Rumah Sakit Marinir Cilandak.

4.1.1 Hutang Usaha

Pada tahun 2014 hutang usaha yang harus dibayar oleh Rumah Sakit adalah sebesar Rp 4.019.949.587,- dan hutang yang harus dibayar dengan kas Rumah Sakit adalah sebesar Rp 1.118.548.873,-, sedangkan menurut penelitian hutang usaha yang dibayar oleh Rumah Sakit adalah sebesar Rp 2.818.778.713,-, terdapat selisih sebesar Rp 1.700.229.840,- hal ini

disebabkan kerena Rumah Sakit Marinir Cilandak menunda pembayaran hutang karena dana yang tersedia tidak cukup untuk pembayaran hutang melainkan dana tersebut akan digunakan untuk operasional Rumah Sakit lainnya. Penundaan pembayaran hutang usaha tersebut akan mempengaruhi saldo akhir hutang usaha yang menurut Rumah Sakit adalah sebesar Rp 2.901.400.714,- sedangkan menurut penelitian saldo akhir hutang usaha menjadi Rp 1.201.170.874,-. Saldo akhir hutang usaha berkurang dan kas Rumah Sakit tidak bertambah sebesar Rp 1.700.229.840,-.Dari data diatas dapat diketahui bahwa pembayaran hutang usaha mempengaruhi kas dan penyajian laporan keuangan. Tahun 2015 :

Pada tahun 2015 hutang usaha yang harus dibayar oleh Rumah Sakit adalah sebesar Rp 7.232.984.106,- dan hutang yang harus dibayar dengan kas Rumah Sakit adalah sebesar Rp 1.839.310.284,-, sedangkan menurut penelitian hutang usaha yang dibayar oleh Rumah Sakit adalah sebesar Rp 7.232.984.106,- terdapat selisih sebesar Rp 1.502.724.513,- hal ini disebabkan adanya perubahan harga pada salah satu tagihan. Oleh karena itu pihak Rumah Sakit tidak mau membayar tagihan tersebut sebelum tagihan direvisi sesuai dengan harga awal. Pembayaran hutang usaha tersebut akan mempengaruhi saldo akhir hutang usaha menurut Rumah Sakit adalah sebesar Rp 7.642.111.712,- sedangkan menurut penelitian saldo akhir hutang usaha menjadi Rp 6.139.387.199,-. Saldo akhir hutang usaha berkurang dan kas Rumah Sakit tidak bertambah sebesar Rp 1.502.724.513,-.

mempengaruhi pengeluaran kas Rumah Sakit juga penyajian laporan keuangan. Jika pembayaran hutang usaha ditunda maka kas tidak berkurang, tetapi apabila pembayaran hutang usaha dilakukan tepat waktu maka kas akan banyak dikeluarkan.

5.1.1 Laporan Keuangan Laporan Keuanagan adalah bagian dari laporan keuangan suatu perusahaan yang dihasilkan pada suatu periode akuntansi yang menunjukan aliran masuk dan keluar uang (kas) perusahaan. Informasi arus kas berguna sebagai indikator jumlah arus kas pada masa yang akan datang, serta berguna untuk menilai kecermatan atas taksiran arus kas yang telah dibuat sebelumnya.

Laporan keuangan juga manejadi alat pertanggungjawaban arus kas masuk dan arus kas keluar selama periode pelaporan. Apabila dikaitkan dengan laporan keuangan lainnya, laporan arus kas memberikan informasi yang bermanfaat bagi pengguna laporan dalam mengevaluasi perubahan kekayaan bersih/ekuitas dana suatu entitas pelaporan dan struktur keuangan..

Berdasarkan data, untuk aktivitas piutang usaha di Rumah Sakit Marinir Cilandak pada periode 2014, piutang rata-rata yang dihasilkan dalam satu tahun (periode akuntansi) adalah Rp 637.887.301,- dan terjadi perputaran piutang selama satu tahun adalah 17 kali dengan rata-rata lama penagihan piutang selama 21 hari. Jika persyaratan kredit ( Credit term )yang berlaku di Rumah Sakit Marinir Cilandak adalah 2/10,n/30, maka dilihat dari perhitungan tersebut aktivitas penagihan yang

dilakukan menejemen dapat dikatakan berjalan belum efektif.

Pada periode 2015 piutang rata-rata yang dihasilkan adalah Rp 14.962.236.432,- dan perputaran piutangnya adalah 1,9 kali dengan rata-rata lama penagihan piutang adalah 192 hari. Apabila masih menggunakan persyaratan kredit yang sama yaitu 2/10,n/30 berarti belum efektif aktivitas penagihan yang dilakukan oleh manajemen. Dari penelitian diatas, maka penagihan piutang dan hutang akan mempengaruhi penyajian laporan keuangan pada Rumah Sakit Marinir Cilandak.

KESIMPULAN DAN SARAN

1.1 Kesimpulan

Berdasarkan analisis penelitian tentang Audit Piutang Dan Hutang Terhadap Penyajian Laporan Keuangan Pada Rumah Sakit Marinir Cilandak yang dilakukan menggunakan data bulanan dari laporan keuangan tahun 2014 sampai dengan 2015 diperoleh kesimpulan sebagai berikut :

1. Piutang usaha yang tertagih pada tahun 2014 sebesar Rp

10.873.734.008,- dan di tahun

2015 adalah sebesar Rp 29.200.948.651,- . Kenaikan piutang dagang dari tahun 2014 sampai 2015 adalah 37,2% . Hal ini dikarenakan meningkatnya pasien yang datang berobat di Rumah Sakit Marinir Cilandak.

Berdasarkan hasil

kegiatan operasional Rumah Sakit.

2. Hutang Rumah Sakit selalu mengalami kenaikan. Pada tahun 2014 adalah sebesar Rp 1.648.668.806,- tahun 2015 Rp 2.901.400.714,- mengalami kenaikan sebesar 56,82%. Hal ini dikarenakan adanya peningkatan pada hutang lain-lain dan hutang pajak. Hutang lain-lain meningkat dikarenakan adanya penambahan inventaris kamtor dan pembangunan gedung yang sesuai dengan standar yang ditetapkan oleh Tim Akreditasi Rumah Sakit Marinir Cilandak. Kenaikan hutang pajak dikarenakan adanya kenaikan dalam piutang sehingga pajak keluaran ikut meningkat. Dengan meninkatnya hutang Rumah Sakit maka akan berpengaruh terhadap penyajian laporan keuangan pada Rumah Sakit Marinir Cilandak.

3. Saldo akhir pada laporan arus kas tahun 2014 adalah sebesar Rp 43.994.116.820,- dan tahun 2015 sebesar Rp 112,046.281.570,- arus kas naik39,26%. Hal ini dikarenakan pengeluaran kas lebih sedikit sehingga hal tersebut dapat mempengaruhi penyajian laporan keuangan pada Rumah Sakit Marinir Cilandak.

1.2 Saran

Berdasarkan analisis penelitian tentang Audit Piutang Dan Hutang Terhadap Penyajian Laporan Keuangan Pada Rumah Sakit Marinir Cilandak yang dilakuakan, maka penulis memberikan saran dengan harapan dapat digunakan sebagai bahan pertimbangan lebih lanjut bagi manajemen Rumah Sakit Marinir Cilandak. Adapun saran yang dapat ditulis adalah sebagai berikut :

1. Untuk meningkatkan

penerimaan kas dari piutang maka

Rumah Sakit harus mempunyai jadwal umur piutang yang jelas, sehingga perputaran piutang dapat lebih cepat sehingga dana Rumah Sakit yang diinvestasikan dalam piutang tidak terlalu besar.

2. Rumah Sakit harus mempunyai safety stock yang cukup sehingga apabila ada barang yang dikembalikan (return) saldo stock masih cukup. Jika pembeliaan obat-obatan dan peralatan medis meningkat maka hutang dagang perusahaan pun akan meningkat dan perputaran persediaan yang tidak lancar akan dapat menganggu arus kas pada Rumah Sakit.

DAFTAR PUSTAKA

Deddi Nordiawan, Iswahyudi Sondi Putra,

Maulidah Rahmawati. “Akuntansi

Pemerintahan”, Salemba Empat, Jakarta, 2012

Donald E. kieso, Jerry J. W., Terry D. W. Akunrtansi Intermediate, Jilid 1, Erlangga, Jakarta, 2007

Donald E. kieso, Jerry J. W., Terry D. W. Akunrtansi Intermediate, Jilid 2, Erlangga, Jakarta, 2007

Hery. 2014. Akuntansi Perusahaan Jasa Dan Dagang. Bandung : Alfabeta

Ikatan Akuntansi Indonesia (IAI).

“Pernyataan Standar Akuntansi

Keuangan”. Salemba Empat

Jakarta,2006

Kieso, Donald E. et all. Accounting

Intermediatte 10th Edition,

Erlangga, Jakarta, 2002

Lubis, Irwansyah. Hukum Pajak Indonesia

Suatu Pengantar, YP2SDM,

Jakarta, 2006

Soemarso. SR. “Pengantar Akuntansi

Rieneke Cipta”, Jakarta, 1999

Syakur, Ahmad Syafi’i. intermediate

Accounting. Jakarta : AV Publisher, 2015 Tunggal, Amin Widjaja.2002. Akuntansi