PEDOMAN IMPLEMENTASI

RENCANA KERJA DAN ANGGARAN TAHUNAN (RKAT)

UNIVERSITAS PENDIDIKAN INDONESIA

TAHUN 2018

(PERATURAN REKTOR NOMOR 9038/UN40/HK/2017)

PENGANTAR

Rencana Kerja dan Anggaran Tahunan (RKAT) 2018 merupakan implementasi tahun ketiga Rencana Strategis (Renstra) UPI tahun 2016-2020. Tema RKAT UPI 2018 adalah: Pe guata At osfir Akade ik da Good U iversity Gover a ce u tuk Me i gkatka Daya “ai g da Rekog isi I ter asio al .

Pedoman Implementasi RKAT UPI 2018 ini harus menjadi petunjuk operasional bagi setiap unit kerja dalam melaksanakan program dan kegiatan sesuai dengan tugas dan fungsi unit kerja. Kepatuhan terhadap pedoman ini akan berdampak pada kesesuaian aktivitas unit dengan kebijakan universitas dan peraturan perundangan yang berlaku. Diharapkan pedoman ini memberikan arah dalam pengelolaan program, kegiatan, dan anggaran sehingga RKAT unit kerja 2018 dapat dilaksanakan secara efektif, efisien, transparan, dan akuntabel. Efektivitas implementasi RKAT 2018 akan memberikan dukungan dalam peningkatan kinerja unit dan akan berkontribusi terhadap peningkatan kinerja universitas dalam mencapai target Renstra UPI 2016-2020 di tahun ketiga dan Target Kinerja/Kontrak Kinerja UPI PTN bh tahun 2018.

Akhirnya, mudah-mudahan kita semua diberi kekuatan lahir dan bathin dalam mengemban amanat, tugas, dan kewajiban ini dengan sebaik-baiknya untuk mewujudkan visi leading and outstanding, serta semoga Allah SWT. selalu melimpahkan taufiq, hidayah, dan inayah-Nya. Aamiin.

Bandung, Desember 2017 Rektor,

DAFTAR ISI

PENGANTAR ... I DAFTAR ISI ... II PERATURAN REKTOR UPI TENTANG PEDOMAN IMPLEMENTASI RKAT UPI TAHUN 2018 ... IV

BAB I PENDAHULUAN ... 1

A. LATAR BELAKANG ... 1

B. DASAR PENYUSUNAN ... 2

C. INDIKATOR KINERJA UTAMA UNIVERSITAS ... 3

D. TUJUAN PENYUSUNAN ... 5

BAB II PENGEMBANGAN PROGRAM, KEGIATAN, DAN ANGGARAN RKAT 2018 . 6 A. PENGEMBANGAN PROGRAM DAN KEGIATAN ... 6

1. Kebijakan Pengembangan ... 6

2. Program Prioritas Universitas ... 6

3. Pengembangan Program dan Kegiatan ... 7

B. PENGELOLAAN PROGRAM DAN KEGIATAN... 8

1. Program Kegiatan Rutin Operasional ... 8

2. Program Unggulan ... 10

C. STRUKTURORGANISASIIMPLEMENTASI,MONEVDANPELAPORAN PROGRAMKEGIATANRKAT2018 ... 11

D. UNITPENGELOLARKAT ... 12

BAB III IMPLEMENTASI RKAT 2018 ... 14

A. STRATEGI IMPLEMENTASI RKAT 2018 ... 14

B. PEJABAT PERBENDAHARAAN DAN PENGELOLA KEUANGAN ... 15

C. JENIS, SUMBER, DAN MEKANISME PENARIKAN/PENCAIRAN DANA ... 17

1. Jenis RKAT ... 17

2. Sumber dan Pengelolaan Dana... 17

3. Mekanisme Penarikan/Pencairan RKAT ... 18

4. Mekanisme Penarikan/Pencairan Kegiatan Tertentu ... 29

D. INSENTIF BEBAN KERJA (IBK) ... 35

E. PERTANGGUNGJAWABAN KEGIATAN ... 35

1. Pertanggungjawaban Kegiatan dari Dana DIPA ... 36

2. Pertanggungjawaban Kegiatan dari Dana NonPNBP ... 36

3. Mekanisme Pertanggungjawaban ... 36

4. Bukti Pertanggungjawaban ... 38

F. LAPORAN KEUANGAN ... 44

1. Dokumen Pelaporan Keuangan ... 45

2. Penyusunan Laporan Keuangan UPI ... 48

3. Ikhtisar Kebijakan Akuntansi ... 48

4. Basis Akuntansi ... 48

5. Alat (media) Akuntansi ... 48

6. Pencatatan ke dalam Alat Akuntansi ... 49

7. Hal-hal yang Perlu Diperhatikan dalam Pencatatan pada Alat Akuntansi: ... 49

8. Entitas Keuangan Terendah Unit Akademik ... 50

9. Laporan Penggunaan Dana... 51

10. Bukti Pembayaran Pajak ... 51

G. PENGADAAN BARANG/JASA ... 52

1. Pengadaan Barang/Jasa Tingkat Universitas ... 52

2. Pengadaan Barang/Jasa Tingkat Unit Kerja ... 54

H. REVISI RKAT TAHUN 2018 ... 60

1. Ruang Lingkup Revisi RKAT ... 60

2. Ketentuan ... 60

3. Jadwal ... 60

4. Mekanisme ... 60

I. PENGENDALIAN DAN PENGAWASAN ... 61

1. Pengendalian dan Pengawasan ... 61

2. Audit Bidang Keuangan, Akademik, dan Sumber Daya ... 62

J. MONITORING DAN EVALUASI BERBASIS WEB ... 63

1. Sistem Pelaporan Kegiatan ... 63

2. Mekanisme Pelaporan ... 63

BAB I PENDAHULUAN

A. LATAR BELAKANG

Rencana Kegiatan dan Anggaran Tahunan (RKAT) Tahun 2018 merupakan implementasi Renstra UPI 2016-2020 untuk tahun ketiga. Target Renstra tahun 2018 ini menjadi rujukan utama dalam pengembangan program dan kegiatan RKAT 2018, rencana target capaian ini menjadi kunci keberhasilan program dan kegiatan (key performance indicators) yang dituangkan dalam Indikator Kinerja Utama (IKU) dan Indikator Kinerja Kegiatan (IKK) di unit kerja.

Pada 2018 diharapkan seluruh program dapat dilaksanakan dimana kondisi ini memberikan implikasi pada rumusan program dan kegiatan yang harus secara selektif dan komprehensif dirancang ke arah penyelesaian target Renstra UPI 2016-2020. Program dimaksud meliputi peningkatan akreditasi nasional/sertifikasi internasional program studi, peningkatan kapasitas akademik dosen dan jumlah guru besar, peningkatan prestasi penalaran mahasiswa, penguatan publikasi, peningkatan kualitas penelitian dan pengabdian kepada masyarakat, dan pengembangan sistem manajemen keuangan, sumber daya, dan sarana prasarana.

RKAT yang disusun oleh unit kerja di lingkungan UPI merupakan bentuk penjabaran program dan merupakan langkah nyata untuk mencapai target yang telah tercantum dalam Renstra. RKAT UPI 2018, memuat program, kegiatan, dan anggaran dalam rangka pencapaian target Renstra 2016-2020. Rencana program, kegiatan, dan anggaran yang telah tecantum dalam dokumen RKAT 2018, merupakan dasar pelaksanaan kegiatan sehingga Indikator Kinerja Utama (IKU), sebagaimana yang telah ditandatangani pimpinan unit kerja pada saat penyerahan RKAT 2018 dapat tercapai.

B. DASAR PENYUSUNAN

1. Undang-undang Nomor 17 Tahun 2003 tentang Keuangan Negara; 2. Undang-undang Nomor 1 Tahun 2004 tentang Perbendaharaan Negara; 3. Undang-undang Nomor 12 Tahun 2012 tentang Pendidikan Tinggi;

4. Peraturan Pemerintah Nomor 60 Tahun 2008 tentang Sistem Pengendalian Intern Pemerintah;

5. Peraturan Pemerintah Nomor 04 Tahun 2014 tentang Penyelenggaraan Pendidikan Tinggi dan Pengelolaan Perguruan Tinggi;

6. Peraturan Pemerintah Nomor 15 Tahun 2014 tentang Statuta Universitas Pendidikan Indonesia;

7. Peraturan Pemerintah Nomor 26 Tahun 2015 tentang Bentuk dan Mekanisme Pendanaan Perguruan Tinggi Negeri Badan Hukum;

8. Peraturan Presiden Nomor 54 Tahun 2010 tentang Pengadaan Barang/Jasa Pemerintah sebagaimana telah diubah dengan Peraturan Presiden Nomor 4 Tahun 2015;

9. Peraturan Kemenristekdikti Nomor 13 Tahun 2015 tentang Rencana Strategis (Renstra) Kementerian Riset dan Pendidikan Tinggi 2015-2019; 10.Permenkeu Nomor 139/PMK.02/2015 tentang Tatacara Penyediaan,

Pencairan, dan Pertaggungjawaban Pemberian Bantuan Pendanaan Perguruan Tinggi Negeri Badan Hukum;

11.PMK. No. 262/PMK.03/2010 tentang tata cara pemotongan pajak penghasilan Pasal 21 Bagi pejabat negara, PNS, Anggota TNI, Anggota Polri, dan Pensiunannya atas Penghasilan yang Menjadi Beban APBN atau APBD; 12.Permenkeu Nomor 49/PMK.02/2017 tentang Standar Biaya Masukan Tahun

Anggaran 2018;

13.Permenkeu Nomor 86/PMK.02/2017 tentang Standar Biaya Keluaran Tahun Anggaran 2018;

Peraturan Pelaksanaan Peraturan Pemerintah Nomor 15 Tahun 2014 tentang Statuta Universitas Pendidikan Indonesia;

16.Peraturan MWA Nomor 07/PER/MWA UPI/2015 tentang Rencana Pengembangan Jangka Panjang Universitas Pendidikan Indonesia 2016-2020;

17.Peraturan MWA Nomor 08/PER/MWA UPI/2015 tentang Rencana Strategis Universitas Pendidikan Indonesia 2016-2020 sebagaimana telah diubah dengan Peraturan MWA Nomor 03/PER/MWA UPI/2017 tentang Revisi Rencana Strategis Universitas Pendidikan Indonesia 2016-2020;

18.Peraturan MWA Nomor 07/PER/MWA UPI/2017 tentang Rencana Kerja dan Anggaran Tahunan (RKAT) Universitas Pendidikan Indonesia Tahun 2018; 19.Keputusan MWA Nomor 06/KEP/MWA UPI/2017 tentang Pengangkatan

Rektor Universitas Pendidikan Indonesia Pengganti Antarwaktu Masa Bakti 2015-2020;

20.Ketetapan MWA Nomor 01/TAP/MWA UPI/2015 tentang Mekanisme Perubahan Rencana Kerja dan Anggaran Tahunan (RKAT) Universitas Pendidikan Indonesia;

21.Peraturan Rektor Nomor 6489/UN40/HK/2015 tentang Struktur Organisasi dan Tata Kerja Universitas Pendidikan Indonesia sebagaimana telah diubah dengan Peraturan Rektor Nomor 6323/UN40/HK/2017 tentang Perubahan atas Peraturan Rektor Nomor 6489/UN40/HK/2015 tentang Struktur Organisasi dan Tata Kerja Universitas Pendidikan Indonesia;

22.Peraturan Rektor Nomor 6239/UN40/HK/2017 tentang Standar Biaya Umum Universitas Pendidikan Indonesia Tahun 2018;

23.Peraturan Rektor Nomor 6238/UN40/HK/2017 tentang Pedoman Penyusunan Rencana Kerja dan Anggaran Tahunan Universitas Pendidikan Indonesia Tahun 2018.

C. INDIKATOR KINERJA UTAMA UNIVERSITAS

Tabel 1. Indikator Kinerja Utama Universitas

No Indikator Kinerja Satuan Target UPI 2018

1. Jumlah Prodi Terakreditasi A % 82 2. Perolehan sertifikasi manajemen mutu

standar internasional

Sertifikat 25

3. IPK Rata-rata IPK S1: 3,40

S2: 3,64 S3: 3,72

4. Persentase mahasiswa lulus tepat waktu S1 (8 semester)

% 65

5. Tingkat kepuasan mahasiswa terhadap layanan fakultas/SPs/kampus UPI di daerah

% 85

6. Masa tunggu kerja alumni di bawah 3 bulan % 66

7. Jumlah Penelitian yang dilaksanakan

a. Mandiri/RKAT Judul 150

b. Hibah/Kompetitif Judul 200

c. Kerjasama Judul 50

8. Jumlah Pengabdian pada Masyarakat yang dilaksanakan

a. Mandiri/RKAT Judul 25

b. Hibah/Kompetitif Judul 90

c. Kerjasama Judul 10

9. Jumlah Artikel Dosen

a. Jurnal Internasional Terindeks Judul 750

b. Jurnal Nasional Terakreditasi Judul 100

c. Jurnal Nasional Tidak Terakreditasi Judul 225

d. Proceeding Internasional Judul 1.250

10. Jumlah Perolehan HKI bidang pendidikan HKI 250

11. Jumlah Perolehan HKI bidang non pendidikan HKI 550

12. Jumlah Perolehan paten Paten 5

No Indikator Kinerja Satuan Target UPI 2018

14. Jumlah jurnal Nasional terakreditasi yang diterbitkan

Jurnal 3

15. Jumlah Guru Besar Orang 106

16. Persentase Dosen Bergelar Doktor Orang 650 17. Jumlah Program dan Dana yang diperoleh

dari Kerjasama Dalam Negeri

Program 197 Rp. 108,8 M 18. Jumlah Program dan Kegiatan Kerjasama

Luar Negeri

Program 63

19. Jumlah mahasiswa peraih medali emas nasional

Mhs 40

20. Jumlah mahasiswa peraih medali emas internasional

Mhs 19

D. TUJUAN PENYUSUNAN

Pedoman Implementasi RKAT 2018 ini diharapkan dapat menjadi petunjuk dalam pelaksanaan program, kegiatan, dan anggaran tahun 2018, sesuai dengan peraturan yang berlaku.

Selain itu Pedoman Implementasi RKAT 2018 ini bertujuan sebagai :

1. Petunjuk teknis dan operasional pelaksanaan program, kegiatan, dan anggaran sebagaimana tercantum dalam RKAT unit kerja;

2. Pedoman dalam pengelolaan dan penatausahaan keuangan yang bersumber dana dari DIPA/APBN, BPPTN bh, Non PNBP, Kerjasama, IGU, dan PHLN;

3. Rujukan dalam penyelesaian permasalahan dan/atau meminimalisir, kendala, dan hambatan implementasi RKAT 2018;

BAB II

PENGEMBANGAN PROGRAM, KEGIATAN, DAN ANGGARAN RKAT 2018

A. PENGEMBANGAN PROGRAM DAN KEGIATAN

Pengembangan program dan kegiatan merujuk pada target capaian dari Renstra UPI 2016-2020 untuk tahun ketiga yang meliputi 6 (enam) kebijakan dan 40 (empat puluh) program. Dari target Renstra tersebut pimpinan universitas menetapkan program prioritas yang harus dijadikan rujukan oleh unit kerja dalam menetapkan program dan kegiatan yang akan dilaksanakan pada tahun 2018.

1. Kebijakan Pengembangan

Dalam penyusunan RKAT 2018 diterapkan kebijakan-kebijakan sebagai berikut:

a. Mengintegrasikan sumber pendanaan non PNBP dan DIPA/BPPTN bh ke dalam RKAT unit;

b. Optimalisasi sumber daya untuk mendukung program dan kegiatan bagi pencapaian target Renstra pada tahun 2018;

c. Sinkronisasi program dan kegiatan pada setiap unit kerja dengan program prioritas universitas;

d. Meningkatkan resources sharing dan self maintenance dalam pengelolaan barang/jasa.

2. Program Prioritas Universitas

Program prioritas universitas dalam RKAT 2018 yang merujuk kepada target kinerja UPI PTN bh dan Renstra UPI 2016-2020 tahun ketiga, dirumuskan sebagai berikut:

a. Peningkatan nilai akreditasi nasional/sertifikasi internasional program studi;

b. Peningkatan kapasitas akademik dosen dan jumlah guru besar; c. Peningkatan prestasi penalaran mahasiswa pada tingkat nasional dan

internasional;

e. Pengembangan infrastruktur dan sistem informasi manajemen terintegrasi;

f. Pengembangan sekolah laboratorium dan peningkatan kapasitas kampus UPI di daerah;

g. Penguatan kehumasan untuk peningkatan citra UPI; h. Penguatan kapasitas inovasi berbasis riset;

i. Peningkatan relevansi dan produktivitas riset;

j. Penguatan publikasi pada jurnal nasional terakreditasi dan internasional bereputasi;

k. Peningkatan kualitas pengabdian kepada masyarakat berbasis kerjasama, kewirausahaan, dan pemerdayaan masyarakat;

l. Penguatan tata kelola kerjasama dan usaha universitas.

3. Pengembangan Program dan Kegiatan

Dalam upaya mengoptimalkan fungsi kelembagaan, setiap unit harus memperhatikan bobot prioritas program dan kegiatan sebagai berikut.

a. Program dan Kegiatan pada Fakultas, SPs, dan Kampus UPI di Daerah 1) Bersifat koordinatif dan memfasilitasi pencapaian program

akademik departemen/prodi di lingkungannya.

2) Berasaskan efektivitas, efisiensi, dan produktivitas berdasar

performance-based orientation .

3) Memprioritaskan dukungan dan fasilitasi sumber daya bagi layanan dan pengembangan akademik.

4) Berorientasi pada pengembangan institusi untuk peningkatan mutu dan layanan akademik.

5) Diimplementasikan oleh unit sesuai dengan fungsinya.

a) Program dan kegiatan yang sifatnya rutin, administratif, pengelolaan sumber daya, pemeliharaan sarana dan prasarana, serta pengembangan institusi implementasinya oleh fakultas, SPs, dan kampus UPI di daerah sebagai unit kerja.

b. Program dan Kegiatan pada Tingkat Departemen/Prodi

Program dan kegiatan pada tingkat departemen/prodi merupakan bagian dari RKAT fakultas dan didokumentasikan dalam bentuk Daftar Rincian Kegiatan dan Anggaran (DRKA) departemen/prodi yang memuat:

1) DRKA Rutin dan Operasional

DRKA rutin operasional ditujukan untuk memenuhi kebutuhan operasional pendidikan, praktikum, perkantoran, dan pemeliharaan peralatan kantor/laboratorium. DRKA rutin operasional disusun berdasarkan pagu yang dialokasikan untuk masing-masing departemen/prodi dan diintegrasikan ke dalam sistem RKAT.

2) DRKA Unggulan Departemen/Prodi

DRKA unggulan departemen/prodi ditujukan untuk peningkatan kinerja, pencapaian prestasi, dan pengembangan keunggulan akademik masing-masing prodi.

DRKA Rutin dan Operasional serta DRKA Unggulan disusun secara bersama-sama dalam satu dokumen RKAT unit kerja.

c. Program dan Kegiatan pada Lembaga, Direktorat, Biro, UPT, dan Unit Kerja Nonakademik lainnya

1) Memberi dukungan pada kelancaran manajemen universitas. 2) Memfasilitasi kelancaran dan pencapaian program bagi semua unit

akademik dan nonakademik.

3) Berasaskan efektivitas, efisiensi, dan produktivitas berdasar

performance-based orientation .

4) Berorientasi pada pengembangan institusi.

B. PENGELOLAAN PROGRAM DAN KEGIATAN 1. Program Kegiatan Rutin Operasional

Tabel 2. Daftar Kegiatan Rutin Operasional

5. Insentif Bendahara Pengeluaran

Pembantu cabang (BPPc) V V V V

7. Insentif pengelola keuangan dan pejabat perbendaharaan V

8. Honorarium pegawai tetap dan

pegawai tidak tetap *) V V V V

9. Uang makan pegawai tetap dan

pegawai tidak tetap *) V V V V

10. Gaji ke-13 pegawai tetap dan

pegawai tidak tetap *) V V V

11. Insentif Pejabat Pembuat

Komitmen V V V V

12. Insentif Pejabat/Panitia

Pengadaan Barang/Jasa V V V V

13. Insentif Panitia Pembangunan V

14. Insentif Panitia

Pemeliharaan/Rehabilitasi V

15. Insentif Panitia Penerimaan

Barang/Jasa V V V V

16. Insentif Panitia Tim Teknis V V

17. Honorarium Kepanitiaan Ad hoc V V V V

18. Insentif peningkatan kualitas

tesis dan disertasi V

19. Insentif penguji **) V V V

20. Insentif reviewer/komisi SPs V B Belanja Operasional dan Pemeliharaan Perkantoran

1. 1. Pemeliharaan gedung V V V V

2. 2. Pemeliharaan peralatan kantor/

No Jenis Belanja

6. 6. Pengelolaan sarana dan

prasarana V V V V

7. 7. Operasional kebersihan V V V V V 8. 8. Cleaning service V

9. 9. Perjalanan dinas V V V V V

10. Pengelolaan SDM V V V V

11. Kebutuhan ATK dan bahan habis

pakai V V V V V

12. Peralatan penunjang (peralatan

kebersihan, alat listrik, dll) V V V V V

13. Kebutuhan operasional

pendidikan V V V

14. Bahan praktikum V V V V

15. Peralatan praktikum V V V V

Catatan:

*) kebijakan untuk pembayaran honorarium PTT di unit kerja akan ditentukan kemudian **) dibayarkan hanya untuk penguji dari luar

2. Program Unggulan

Program unggulan dikembangkan fakultas, SPs, kampus UPI di daerah, departemen/prodi untuk meningkatkan kualitas penyelenggaraan tridharma yang unggul dan/atau inisiasi program baru yang mendukung visi, misi, dan pencitraan sejalan dengan pengembangan universitas yang merujuk pada Renstra UPI, Renstra unit, dan target kinerja PTN bh. Berikut ini termasuk ke dalam kelompok program unggulan: a. Penyelenggaraan seminar internasional dengan proceeding yang

terindeks;

i. Joint research; j. PPL Luar Negeri;

k. Pengembangan model dan teknologi pembelajaran; l. Pengembangan pusat kajian;

m. Pengembangan Lembaga Sertifikasi Profesi (LSP); n. Pengembangan pendidikan profesi;

o. Pengembangan jurnal nasional terakreditasi/internasional bereputasi;

p. Pengembangan kapasitas dosen terekognisi internasional; dan q. Memfasilitasi mahasiswa dalam berbagai kejuaran

nasional/internasional.

C. STRUKTUR ORGANISASI IMPLEMENTASI, MONEV DAN PELAPORAN

PROGRAMKEGIATANRKAT2018

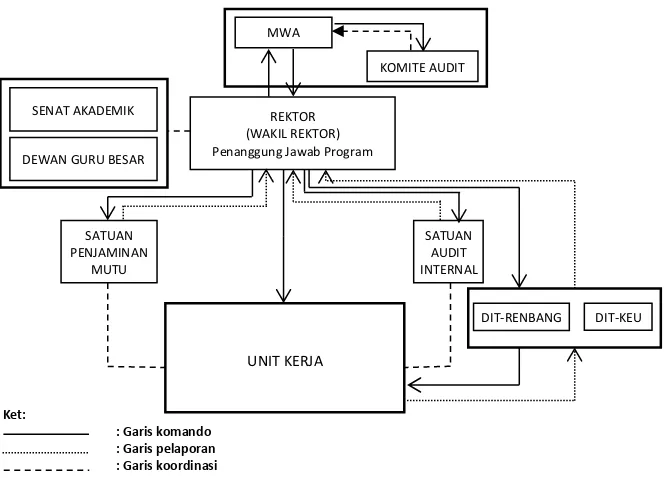

RKAT 2018 ini diimplementasikan melalui mekanisme yang telah ditetapkan dengan struktur organisasi tersaji pada Gambar 1.

Ket:

: Garis komando : Garis pelaporan : Garis koordinasi

Gambar 1. Struktur Organisasi Implementasi, Monev, dan Pelaporan Program Kegiatan RKAT 2018

MWA

KOMITE AUDIT

SENAT AKADEMIK REKTOR

D. UNITPENGELOLARKAT

Pengelompokkan unit pengelola program kegiatan dan anggaran disajikan pada Tabel 3.

Tabel 3. Pengelompokkan Unit Pengelola RKAT

No Nama Unit Unit

1. WR Bidang Akademik dan

Kemahasiswaan V

2. WR Bidang Keuangan, Sumber Daya,

dan Administrasi Umum V

3. WR Bidang Perencanaan,

Pengembangan, dan Sistem Informasi V 4. WR Bidang Riset, Kemitraan, dan

Usaha V

D Unit Pelaksana Akademik

1. Fakultas Ilmu Pendidikan (FIP) V 2. Fakultas Pendidikan Ilmu

Pengetahuan Sosial (FPIPS) V 3. Fakultas Pendidikan Bahasa dan

Sastra (FPBS) V

4. Fakultas Pendididikan Matematika dan Ilmu Pengetahuan Alam (FPMIPA)

V

5. Fakultas Pendidikan Teknologi dan

Kejuruan (FPTK) V

6. Fakultas Pendidikan Olah Raga dan

Kesehatan (FPOK) V

7. Fakultas Pendidikan Ekonomi dan

Bisnis (FPEB) V

8. Fakultas Pendidikan Seni dan Desain

(FPSD) V

No Nama Unit Unit Akademik

Unit NonAkademik

E Unit Pelaksana Administrasi

1. Biro Kepegawaian V

2. Biro Sarana dan Prasarana V

3. Biro Hukum dan Kesekretariatan V F Unit Pelaksana Pengembangan

1. Lembaga Penelitian dan Pengabdian

kepada Masyarakat (LPPM) *) V

2. Direktorat Akademik V

3. Direktorat Keuangan V

4. Direktorat Kemahasiswaan V

5. Direktorat Perencanaan dan

Pengembangan V

6. Direktorat Teknologi Informasi dan

Komunikasi V

7. Perpustakaan V

8. Badan Pengembangan dan

Pengelolaan Usaha (BPPU) V

G Unit Pelaksana Pengawasan dan Penjaminan Mutu

1. Satuan Audit Internal V

2. Satuan Penjaminan Mutu V

H Unit Penunjang

1. Kantor Hubungan Masyarakat V

2. Office of International Education and

Relations (OIER) V

3. Arsip Universitas V

4. Badan Pengelola Sekolah

Laboratorium (BPS) V

5. UPT Bimbingan dan Konseling, dan

Pengembangan Karir V

6. UPT Kebudayaan V

7. UPT Poliklinik V

8. UPT Islamic Tutorial Center V

9. UPT Balai Bahasa V

10. UPT Keamanan dan Ketertiban

Kampus V

11. UPT Museum Pendidikan Nasional V 12. UPT Percetakan dan Penerbitan V 13. UPT Pusat Olahraga Universitas V

BAB III

IMPLEMENTASI RKAT 2018

A. STRATEGI IMPLEMENTASI RKAT 2018

Implementasi RKAT 2018 dirancang melalui strategi berikut ini:

1. Implementasi kegiatan operasional dan pengembangan dilakukan di setiap unit kerja, sementara program dan kegiatan strategis dikendalikan oleh Universitas;

2. Rektor menyusun rencana program, kegiatan, dan anggaran dana BPPTN bh, berdasarkan penetapan pagu indikatif dan/atau definitif yang dikeluarkan oleh Kemenristekdikti sesuai kebutuhan/realisasi pelaksanaan program, kegiatan, dan anggaran;

3. Dana BPPTN bh untuk fakultas/kampus UPI di daerah dan departemen/prodi dikelola oleh unit utamanya;

4. Pimpinan fakultas/kampus UPI di daerah mengatur pengalokasian dana untuk unit dibawahnya. Dasar penentuan alokasi dapat menggunakan pagu anggaran tahun sebelumnya atau menurut pertimbangan fakultas/kampus UPI di daerah;

5. Implementasi program dan kegiatan berorientasi pada pencapaian standar mutu, dan pelaksanaan SOP sesuai aturan yang berlaku dan melibatkan SPM dan SAI;

6. Perencanaan penggunaan/kebutuhan anggaran diajukan melalui laman http://eplanning.upi.edu/;

7. Pengajuan pencairan anggaran dan pertanggungjawaban kegiatan diajukan melalui aplikasi SISDUK;

8. Laporan kinerja bulanan dari setiap unit disampaikan melalui laman http://eplanning.upi.edu/2018/Monev/;

9. Pelaksanaan RKAT direviu pada rapat koordinasi pimpinan setiap periode tertentu;

10. Penyusunan laporan tengah tahunan dan tahunan dilakukan untuk mengevaluasi pencapaian target kinerja berdasarkan indikator kinerja sesuai dengan IKU dan IKK unit kerja;

11. Pembukaan, penutupan, rekening dilakukan oleh Universitas, sedangkan pengendalian rekening dilakukan oleh Universitas dan pimpinan unit masing-masing;

12. Semua jenis penerimaan dan pengeluaran anggaran harus dilakukan melalui rekening;

B. PEJABAT PERBENDAHARAAN DAN PENGELOLA KEUANGAN

Pejabat Perbendaharaan dan Pengelola Keuangan bertugas mengelola anggaran adalah sebagai berikut:

1. Pengguna Anggaran (PA) atau Rektor adalah pimpinan lembaga atau yang bertanggung jawab atas pengelolaan anggaran Non Penerimaan Negara Bukan Pajak (Non PNBP) UPI PTN bh;

2. Kuasa Pengguna Anggaran (KPA) yaitu Wakil Rektor Bidang Keuangan, Sumber Daya, dan Administrasi Umum yang diberi kuasa oleh PA untuk bertanggung jawab atas pengelolaan anggaran NonPNBP UPI PTN bh; 3. Pejabat Pembuat Komitmen (PPK)/Penanggung Jawab Kegiatan adalah

pejabat yang diberi kewenangan oleh PA/KPA atau Rektor untuk mengambil keputusan dan/atau melakukan tindakan yang dapat mengakibatkan pengeluaran anggaran belanja.

PPK di tingkat Universitas terdiri atas PPK untuk pengadaan barang/jasa dan belanja pegawai.

PPK di tingkat unit kerja nonAkademik adalah Pimpinan Unit Kerja-nya yang bertugas mengelola RKAT termasuk pengadaan barang/jasa atas kegiatan dan anggaran yang terdapat pada RKAT-nya dengan nilai maksimal sebesar Rp.200.000.000,- (dua ratus juta rupiah).

PPK di tingkat unit kerja akademik adalah Dekan/Direktur SPs/Direktur kampus UPI di daerah yang bertugas mengelola RKAT termasuk pengadaan barang/jasa atas kegiatan dan anggaran yang terdapat pada RKAT-nya dengan nilai maksimal sebesar Rp.200.000.000,- (dua ratus juta rupiah). PPK diangkat dan diberhentikan dengan surat keputusan PA/KPA;

4. Wakil Dekan Bidang Keuangan/Asisten Direktur Bidang Keuangan SPs/Wakil Direktur Kampus UPI di Daerah adalah pejabat yang diberi tugas oleh Pimpinan Unit Kerja-nya sebagai Penanggungjawab Pengelolaan Keuangan; 5. Pejabat Penandatangan Surat Perintah Membayar (PPSPM) adalah pejabat yang diberi kewenangan oleh PA/KPA untuk melakukan pengujian atas permintaan pembayaran dan menerbitkan Surat Perintah Membayar (SPM). Pejabat PPSPM diangkat dan diberhentikan dengan surat keputusan PA/KPA;

6. PPSPM dalam melaksanakan tugas dan fungsinya dibantu oleh petugas verifikasi yang bertugas memeriksa, menganalisis, dan menguji kebenaran material surat-surat bukti mengenai usulan dokumen permintaan pembayaran yang menjadi persyaratan/kelengkapan dokumen tagihan dan pertanggungjawaban;

8. Bendahara Penerimaan adalah orang yang ditunjuk untuk menerima, menyimpan, menyetorkan, menatausahakan dan mempertanggung-jawabkan uang pendapatan negara/NonPNBP. Bendahara Penerimaan diangkat dan diberhentikan dengan surat keputusan Menristekdikti; 9. Bendahara Pengeluaran adalah orang yang ditunjuk untuk menerima,

menyimpan, membayarkan, menatausahakan dan mempertanggung-jawabkan uang untuk keperluan belanja negara/NonPNBP. Bendahara Pengeluaran diangkat dan diberhentikan dengan surat keputusan Menristekdikti;

10. Bendahara Pengeluaran Pembantu (BPP) adalah orang yang ditunjuk untuk membantu Bendahara Pengeluaran untuk melaksanakan pembayaran kepada yang berhak guna kelancaran pelaksanaan kegiatan tertentu. BPP diangkat dan diberhentikan dengan surat keputusan PA/KPA;

11. Petugas Pengelolaan Administrasi Belanja Pegawai (PPABP) adalah pembantu PA/KPA yang diberi tugas dan tanggungjawab untuk mengelola pelaksanaan belanja pegawai. PPABP diangkat dan diberhentikan dengan surat keputusan PA/KPA;

12. Bendahara Pengeluaran Pembantu cabang (BPPc) adalah orang yang ditunjuk untuk membantu Bendahara Pengeluaran untuk melaksanakan pembayaran kepada yang berhak guna kelancaran pelaksanaan kegiatan tertentu di tingkat unit kerja. BPPc diangkat dan diberhentikan dengan surat keputusan PA/KPA;

13. Verifikator unit kerja adalah Kepala Bagian Tata Usaha Fakultas/SPs dan Kasubbag Keuangan dan kepegawaian di fakultas/SPs/kampus UPI di daerah yang bertugas memverifikasi bukti-bukti pembayaran sebelum ditandatangai oleh Penanggungjawab Pengelolaan Keuangan;

14. Penanggungjawab Pelaksana Kegiatan adalah orang yang diberi tugas untuk mengkoordinasikan kegiatan tertentu yang bertujuan untuk menyusun jadwal/rencana kegiatan, mengusulkan anggaran dan mempertanggung-jawabkannya;

C. JENIS, SUMBER, DAN MEKANISME PENARIKAN/PENCAIRAN DANA 1. Jenis RKAT

Jenis RKAT 2018 terdiri atas:

a. RKAT Reguler adalah RKAT unit kerja akademik dan nonakademik sesuai dengan tugas dan fungsinya yang terdiri atas program dan kegiatan rutin, operasional, dan unggulan;

b. RKAT Bidang Tugas adalah RKAT tingkat universitas yang dilaksanakan oleh Wakil Rektor;

c. RKAT Penugasan adalah RKAT bidang tugas Wakil Rektor yang dilaksanakan oleh unit kerja di bawah koordinasinya;

d. RKAT Tingkat Universitas adalah RKAT yang dikelola di tingkat universitas untuk melaksanakan program dan kegiatan yang tidak ada di unit kerja. RKAT tingkat Universitas dikelola oleh Rektor dan atau Wakil Rektor yang diberikan kewenangan oleh Rektor.

2. Sumber dan Pengelolaan Dana Sumber dana RKAT 2018 terdiri atas:

a. Dana APBN terdiri atas DIPA UPI yang diperuntukkan untuk belanja pegawai/gaji dan tunjangan. Pengelolaan APBN mengacu pada peraturan perundangan yang berlaku.

b. Dana Bantuan Pendanaan PTN bh (BPPTN bh), dan bantuan pengembangan sarana dan prasarana (investasi) PTN bh. sesuai dengan PP Nomor 26 Tahun 2015 dan Permenkeu Nomor 139/PMK.02/2015, bahwa pendanaan PTN bh dapat diberikan dalam bentuk Bantuan Pendanaan PTN bh (BPPTN bh) dan bentuk lain sesuai dengan peraturan perundang-undangan. Dana BPPTN bh dikelola secara otonom dan bukan merupakan penerimaan negara bukan pajak. Pengelolaan dana BPPTN bh Fakultas dan Kampus UPI di Daerah dilakukan oleh unit utamanya (tidak di kelola oleh Departemen/Prodi).

3. Mekanisme Penarikan/Pencairan RKAT

Mekanisme penarikan/pencairan dana berdasarkan jenis RKAT dan sumber dana tersaji pada Tabel 4.

Tabel 4. Matriks Mekanisme Penarikan/Pencairan

Sumber Dana

Jenis RKAT

Reguler Bidang Tugas Penugasan Universitas

NonPNBP 1.UP/ GUP

2.DUK Pengajuan ToR Pengajuan ToR

Mekanisme tersendiri BPPTNbh LS/Triwulan Pengajuan ToR Pengajuan ToR

IGU Mekanisme

tersendiri - -

Ket:

UP : Uang Persediaan

TUP : Tambahan Uang Persediaan GUP : Ganti Uang Persediaan DUK : Daftar Usulan Kegiatan LS : Pembayaran Langsung

Penjelasan mekanisme penarikan/pencairan sebagaimana Tabel 4. dijelaskan sebagai berikut.

a. RKAT Reguler 1) Dana NonPNBP

a) Uang Persediaan (UP)

(1) Uang Persediaan (UP) adalah uang muka kerja dalam jumlah tertentu yang diberikan kepada unit untuk membiayai kegiatan RKAT;

(2) UP ditentukan maksimal sebesar 5% (lima persen) dari total pagu RKAT unit setelah dikurangi pagu Tunjangan Manajemen;

(3) UP dapat diusulkan pada awal Januari 2018 dengan ketentuan sebagai berikut:

• RKAT dan perjanjian kinerja ditandatangani oleh Rektor dan pimpinan unit kerja;

(4) PPK mengusulkan SPP UP yang dilampiri dengan Surat Pertanggungjawaban Mutlak (SPTJM) kepada Direktorat Keuangan;

(5) Atas usulan SPP UP Direktorat Keuangan melakukan verifikasi; (6) PPSPM menerbitkan SPM UP;

(7) Atas SPM UP Direktorat Keuangan mengajukan Surat Usulan Pencairan Dana (SUPD) kepada PA/Rektor melalui KPA; (8) Setelah SUPD disetujui dan cheque ditandatangani oleh

PA/Rektor, selanjutnya KPA/Bendahara Pengeluaran memproses pencairannya;

(9) UP harus nihil paling lambat pada akhir bulan November 2018.

b) Ganti Uang Persediaan (GUP)

(1) Ganti Uang Persediaan (GUP) adalah dokumen yang berisi pertanggungjawaban UP dan permintaan penggantian UP; (2) GUP dapat diusulkan apabila unit sudah menggunakan dana

UP minimal sebesar 50% (lima puluh persen);

(3) PPK mengusulkan SPP GUP yang dilampiri dengan SPTJM dan SPTB atas penggunaan dana UP sebelumnya kepada Direktorat Keuangan;

(4) Atas usulan SPP GUP Direktorat Keuangan melakukan verifikasi;

(5) PPSPM menerbitkan SPM GUP;

(6) Atas SPM GUP Direktorat Keuangan mengajukan Surat Usulan Pencairan Dana (SUPD) kepada PA melalui KPA;

(7) Setelah SUPD disetujui dan cheque ditandatangani oleh PA, selanjutnya KPA/Bendahara Pengeluaran memproses pencairannya.

c) Daftar Usulan Kegiatan (DUK)

(1) Daftar Usulan Kegiatan (DUK) adalah uang muka yang diberikan kepada unit berdasarkan kegiatan yang diajukan; (2) DUK hanya diusulkan untuk membiayai kegiatan secara utuh

yang tidak dibiayai oleh dana UP/GUP (tidak sebagian dibiayai oleh UP/GUP);

b. Dana DUK sebelumnya di SPTB-kan minimal sebesar 90% dari total DUK dengan melampirkan bukti setor pengembalian;

(4) Dana DUK harus di SPTB-kan paling lambat selama 30 hari setelah diterimanya dana;

(5) Apabila SPTB atas DUK tidak bisa diselesaikan 100% (seratus persen) dalam jangka waktu 30 hari, maka PPK harus mengembalikan sisa DUK dan menyampaikan SPTB atas dana yang sudah digunakan. Dalam hal demikian DUK berikutnya diusulkan kembali paling cepat 15 hari kemudian dan diusulkan kepada KPA;

(6) PPK melakukan pemeriksaan dan kompilasi atas usulan kegiatan yang akan dibuatkan SPP DUK-nya.

(7) Dokumen SPP DUK melampirkan :

• Daftar Usulan Kegiatan (DUK) memuat kegiatan, CoA, jadwal kegiatan, jumlah yang diusulkan;

• Surat Pertanggungjawaban Mutlak (SPTJM);

(8) Atas usulan SPP DUK Direktorat Keuangan melakukan Verifikasi (menerima, menolak dan konfirmasi);

(9) PPSPM menerbitkan SPM DUK;

(10) Atas SPM DUK Direktorat Keuangan mengajukan Surat Usulan Pencairan Dana (SUPD) kepada PA melalui KPA;

(11) Setelah SUPD disetujui dan cheque ditandatangani oleh PA, selanjutnya KPA/Bendahara Pengeluaran memproses pencairannya.

d) Pembayaran Langsung (LS)

(1) Pembayaran dilakukan dengan cara Langsung (LS) yaitu pembayaran yang langsung disampaikan kepada pihak penerima dari rekening KPA/bendahara pengeluaran atau dari rekening unit.

(2) Pembayaran LS dilakukan dengan menerbitkan SPM LS; (3) Bukti-bukti pendukung untuk pembayaran LS pengadaan

barang/jasa:

• Bukti perjanjian/kontrak;

• Referensi Bank yang menunjukkan nama dan nomor rekening penyedia barang/jasa;

• Berita Acara Serah Terima Pekerjaan/Barang;

• Berita Acara Pembayaran;

• Kuitansi yang telah ditandatangani oleh penyedia barang/jasa dan PPK;

• Faktur pajak beserta Surat Setoran Pajak (SSP) yang telah ditandatangani oleh Wajib Pajak/Bendahara Pengeluaran;

• Jaminan yang dikeluarkan oleh bank atau lembaga keuangan lainnya sebagaimana dipersyaratkan dalam peraturan perundangan tentang pengadaan barang/jasa pemerintah;

• Dokumen lain yang dipersyaratkan didalam perjanjian/kontrak.

(4) Khusus untuk pembayaran LS atas pengadaan barang/jasa di unit kerja, SPP LS tidak perlu dilampiri oleh bukti-bukti pendukung. Verifikasi dokumen pengadaan barang/jasa dilakukan oleh unit yang bersangkutan.

e) Kas Kecil (Petty Cash) (1) Penjelasan Singkat

Setiap hari unit kerja melakukan pengeluaran uang untuk kegiatan operasional yang jumlahnya kecil, namun jika diakumulasikan jumlahnya menjadi besar. Sehubungan dengan itu unit kerja perlu diberdayakan untuk secara otonom (mandiri) melakukan pengeluaran operasional.

Untuk memperoleh pengendalian yang baik dan pertanggungjawaban yang cepat, unit kerja menggunakan cara impressed fund system, yaitu unit kerja setiap saat dapat mengisi kembali kas kecilnya sesuai dengan jumlah uang yang dipertanggungjawabkan.

(2) Tujuan

• Memudahkan unit kerja untuk melaksanakan kegiatan operasional;

• Menutup pengeluaran yang timbul akibat kegiatan operasional seperti keperluan sehari-hari perkantoran, rapat, perjalanan dinas, pemeliharaan ringan.

(3) Ruang Lingkup

Ruang lingkup kegiatan tata kelola dana kas kecil (Petty Cash):

• Pembentukan dana kas kecil;

• Penggunaan dana kas kecil;

• Pengisian kembali dana kas kecil.

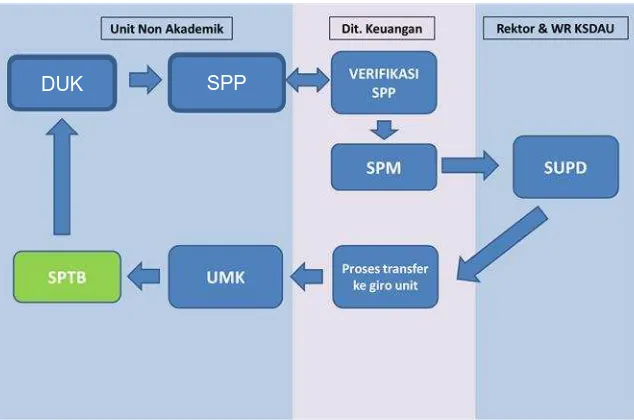

Gambar 2. Diagram Alur Pengajuan Usul Pencairan Dana Unit Akademik

DUK

Gambar 3. Diagram Alur Pengajuan Usul Pencairan Dana Unit NonAkademik

2) Dana BPPTN bh

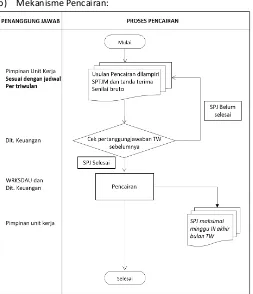

a) Ketentuan Pencairan:

1) Pencairan dana BPPTN bh unit kerja dilakukan setiap triwulanan, dengan jadwal sebagai berikut:

(a) triwulan I pada awal Januari; (b) triwulan II pada awal April; (c) triwulan III pada awal Juli; (d) triwulan IV pada awal Oktober.

2) Apabila terdapat program dan kegiatan yang sudah terjadwal dan ada keterkaitan dengan pelaksanaan program lainnya, maka program kegiatan tersebut dapat dilaksanakan meskipun dana belum diterima. Pertanggungjawaban dapat dibuat dengan membubuhkan cap tanggal setuju bayar setelah dana diterima;

3) Pertanggungjawaban dana yang diterima dalam periode triwulan yang bersangkutan harus selesai maksimal pada minggu ketiga pada akhir bulan triwulan yang bersangkutan;

4) Permohonan pencairan diajukan kepada Rektor, dengan melampirkan Surat Pertanggungjawaban Mutlak (SPTJM) dan kuitansi/tanda terima senilai bruto;

5) Pencairan/luncuran dana berikutnya hanya bisa dilakukan apabila pertanggungjawaban dana yang diterima sebelumnya sudah selesai.

b) Mekanisme Pencairan:

3) Sumber Dana Income Generating Unit (IGU)

Sumber dana IGU dalam pengelolaanya masuk sebagai sumber dana NonPNBP, mulai tahun 2018 secara eksplisit sumber dana IGU dimasukkan sebagai salah satu sumber pendanaan program dan kegiatan dalam RKAT unit kerja. Pengaturan pengelolaan dana IGU termasuk mekanisme pencairan dan pertanggungjawabannya diatur dalam Peraturan Rektor tersendiri.

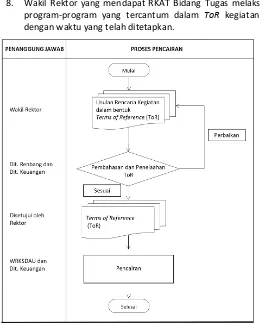

b. RKAT Bidang Tugas

1. Wakil Rektor sebagai pelaksana RKAT Bidang Tugas menyusun Rencana Kegiatan dalam bentuk Terms of Reference (ToR) untuk disampaikan kepada Rektor;

2. Rektor menugaskan Direktorat Perencanaan dan Pengembangan dan Direktorat Keuangan UPI untuk melakukan pembahasan dan penelaahan RKAT Bidang Tugas, menyangkut aspek sebagai berikut:

a) Efektivitas kegiatan yang akan dilaksanakan dalam penentuan target, dan jadwal pelaksanaan yang disesuaikan dengan agenda kegiatan universitas;

b) Efisiensi dalam merinci kegiatan kedalam sub-sub kegiatan, dengan penggunaan sumberdaya secara ekonomis;

c) Rasional dan realistis dalam merumuskan dan merinci kegiatan (breakdown program), sehingga terdapat kejelasan antara target yang akan dicapai, sumber daya yang diperlukan, dan berpedoman pada standar biaya yang telah ditetapkan.

3. ToR RKAT Bidang Tugas hasil pembahasan disampaikan kepada Wakil Rektor untuk konfirmasi dan disetujui;

4. Wakil Rektor menyampaikan ToR hasil pembahasan kepada Rektor untuk memperoleh pengesahan;

5. Rektor mendisposisikan ToR kepada para Wakil Rektor untuk dilaksanakan;

7. Direktorat Keuangan menindaklanjuti usulan pencairan kegiatan RKAT Bidang Tugas sekaligus, kecuali kegiatan tertentu yag sudah ada tahapan pembayarannya, dan/atau kegiatan yang memerlukan pemrosesan secara khusus;

8. Wakil Rektor yang mendapat RKAT Bidang Tugas melaksanakan program-program yang tercantum dalam ToR kegiatan sesuai dengan waktu yang telah ditetapkan.

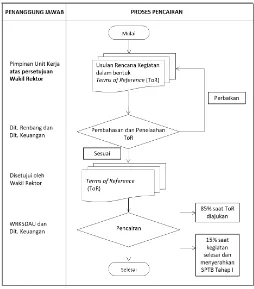

c. RKAT Penugasan

a. Pimpinan Unit penerima RKAT Penugasan menyusun Rencana Kegiatan dalam bentuk Terms of Reference (ToR) untuk disampaikan kepada Wakil Rektor terkait;

b. Rektor menugaskan Direktorat Perencanaan dan Pengembangan dan Direktorat Keuangan UPI untuk melakukan pembahasan dan penelaahan dengan Pimpinan Unit Penerima RKAT Penugasan, menyangkut aspek sebagai berikut:

1) Efektivitas kegiatan yang akan dilaksanakan dalam penentuan target, dan jadwal pelaksanaan yang disesuaikan dengan agenda kegiatan universitas;

2) Efisiensi dalam merinci kegiatan kedalam sub-sub kegiatan, dengan penggunaan sumberdaya secara ekonomis;

3) Rasional dan realistis dalam merumuskan dan merinci kegiatan (breakdown program), sehingga terdapat kejelasan antara target yang akan dicapai, sumber daya yang diperlukan, dan berpedoman pada standar biaya yang telah ditetapkan; c. TOR RKAT Penugasan hasil pembahasan disampaikan kepada Wakil

Rektor terkait untuk memperoleh persetujuan dan pengesahan; d. TOR RKAT Penugasan diusulkan pencairannya kepada Wakil Rektor

Bidang Keuangan, Sumber Daya, dan Administrasi Umum;

e. Direktorat Keuangan menindaklanjuti usulan pencairan sebagaimana dimaksud pada butir (d) dalam dua tahap. Tahap pertama 85% pada saat proposal diajukan. Tahap kedua 15% pada saat kegiatan telah selesai dilaksanakan dan menyerahkan pertanggungjawaban tahap pertama;

f. Pimpinan Unit penerima RKAT Penugasan melaksanakan program-program yang tercantum dalam TOR kegiatan sesuai dengan waktu yang telah ditetapkan;

Gambar 6. Diagram Alur Pengajuan Usul Pencairan RKAT Penugasan

d. RKAT Tingkat Universitas

Dana APBN/DIPA (Rupiah Murni)

1. PPABP unit kerja membuat daftar gaji dan/atau perubahan untuk disampaikan kepada PPK Belanja Pegawai;

Gambar 7. Diagram Alur Pengajuan Usul Pencairan Dana APBN/DIPA

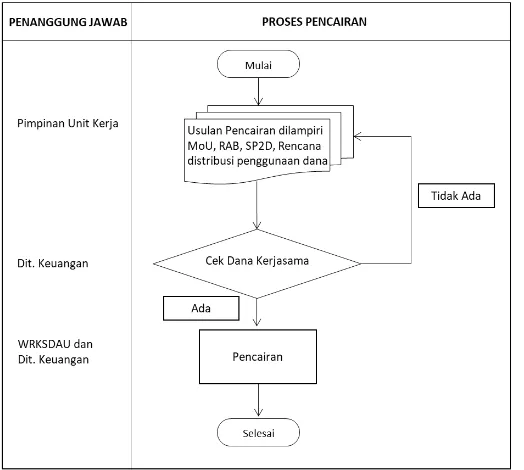

4. Mekanisme Penarikan/Pencairan Kegiatan Tertentu a. Dana Kerjasama

Usulan pencairan dana untuk kegiatan kerjasama mengikuti ketentuan sebagai berikut:

a. Dana kerjasama WAJIB disetor ke rekening Universitas;

b. Dana yang dicairkan adalah untuk belanja operasional, biaya hidup peserta, dan/atau biaya lainnya sebagaimana tercantum dalam kontrak;

c. Pimpinan unit sebagai Pelaksana kerjasama/Block Grant membuat dan menandatangani SPP dengan dilampiri:

1) MoU/Kontrak kerjasama; 2) Rincian Anggaran Biaya (RAB);

3) SP2D atau Bukti Transfer ke rekening UPI; 4) Rencana distribusi penggunaan dana;

d. SPP dengan lampirannya disampaikan ke KPA/Wakil Rektor bidang KSDAU;

e. Persetujuan KPA dijadikan dasar oleh PPSPM untuk membuat SPM;

PPABP membuat

daftar gaji PPK terbitkan

SPP ke PPSM

KPPN

f. Sebelum dilakukan penandatanganan SPM terlebih dahulu dilakukan verifikasi /pengecekan oleh Bendahara Penerimaan untuk menyakinkan keberadaan dana pada rekening UPI PTN bh.

Penggunaan dana kerjasama mengikuti aturan pengelolaan dana yang berlaku di Universitas Pendidikan Indonesia.

Gambar 8. Diagram Alur Pengajuan Usul Pencairan Dana Kerjasama

b. Dana Hibah

Kegiatan hibah diberikan untuk melaksanakan program dan kegiatan yang terkait dengan peningkatan kinerja akademik Universitas (penelitian, pengabdian kepada masyarakat, kegiatan kemahasiswaan, penulisan buku dan jurnal). Kegiatan hibah terdiri atas :

2) Hibah Non Kompetisi adalah kegiatan yang ada di RKAT UPI yang dalam penentuan penerima/pelaksana hibah ditentukan melalui proses penunjukan/penugasan dari Universitas.

Mekanisme pencairan dana untuk kegiatan hibah UPI mengikuti ketentuan sebagai berikut :

1) Pengelola dana hibah menyampaikan usulan kepada Rektor dengan melampirkan :

• Surat Keputusan penerima hibah;

• Kontrak dan/atau Perjanjian pelaksanaan hibah;

• Melampirkan bukti pengesahan atau penerimaan dari vendor/pengelola jurnal;

2) Pencairan dana hibah dibayarkan dalam dua tahap. Tahap pertama 70% (tujuh puluh persen) pada saat kontrak/perjanjian ditandatangani. Tahap kedua 30% (tiga pulu persen) pada saat kegiatan telah selesai dilaksanakan dan menyerahkan laporan dan atau pertanggungjawaban tahap pertama.

c. Dana Kemahasiswaan

Dana kemahasiswaan adalah dana untuk menunjang kegiatan kemahasiswaan yang sumbernya dari biaya pendidikan/uang kuliah/ UKT yang dibayarkan oleh mahasiswa baru jenjang Diploma/Sarjana/Pascasarjana pada semester pertama.

1. Kegiatan kemahasiswaan yang didanai dari sumber ini meliputi kegiatan tingkat Universitas, Fakultas/Kampus UPI di Daerah dengan ketentuan sebagai berikut :

a) Proporsi untuk BEM Universitas sebesar 20%, dan BEM fakultas/kampus UPI di daerah sebesar 80%;

b) Direktorat Kemahasiswaan, pimpinan fakultas/kampus UPI di daerah sebagai koordinator dan penanggungjawab kegiatan kemahasiswaan;

2. Alokasi dana kemahasiswaan (unit cost) sebesar Rp. 190.000,- (seratus sembilan puluh ribu rupiah) per mahasiswa;

3. Proporsi untuk HIMA diatur oleh pimpinan fakultas/kampus UPI di daerah berkoordinasi dengan BEM fakultas/kampus UPI di daerah; 4. Mekanisme usulan pencairan dana iuran kemahasiswaan sebagai

berikut :

a) Fakultas/Kampus UPI di Daerah mengusulkan dana kemahasiswaan kepada Direktorat Kemahasiswaan;

b) Direktorat Kemahasiswaan mengusulkan kepada Wakil Rektor Bidang Keuangan, Sumber Daya, dan Administrasi Umum; c) Direktorat Keuangan memproses pencairan dengan terlebih

dahulu melakukan pengeceken terhadap realisasi penerimaan, terutama jumlah mahasiswa yang melakukan pembayaran; d) Direktorat Keuangan melakukan transfer dana kemahasiswaan

ke Fakultas/Kampus UPI di Daerah/Direktorat Kemahasiswaan sesuai dengan proporsi masing-masing.

Gambar 10. Diagram Alur Pengajuan Usul Pencairan Dana Kemahasiswaan d. Layanan Kesehatan dan Santunan Kematian Kesehatan

1. Mahasiswa UPI dapat memperoleh :

a) Layanan kesehatan yang dilakukan oleh UPT Poliklinik UPI; b) Bantuan atas perawatan medis (rawat inap);

c) Santunan kematian;

2. Besarnya bantuan dan santunan ditentukan oleh Wakil Rektor bidang Akademik dan Kemahasiswaan;

3. Mekanisme usulan pencairan dana bantuan dan santunan sebagai berikut :

a) Direktorat Kemahasiswaan atas rekomendasi dari Wakil Dekan bidang Kemahasiswaan dan Wakil Direktur Kampus UPI di Daerah mengajukan usulan kepada Wakil Rektor bidang KSDAU dengan dilampiri oleh :

• Bukti rawat inap dan atau

b) Direktorat Keuangan memproses pembayaran.

Gambar 11. Diagram Alur Pengajuan Usul Pencairan Dana Layanan Kesehatan dan Santunan Kematian Kesehatan f) Belanja Modal/Inventaris dan Bahan Habis Pakai

a. Setiap pengeluaran anggaran untuk belanja modal/barang inventaris dan belanja barang habis pakai yang dilakukan oleh unit, maka unit yang bersangkutan wajib menyampaikan laporan disertai dengan bukti pembelian (kuitansi dan atau dokumen pendukung lainnya) kepada Wakil Rektor Bidang Keuangan, Sumber Daya, dan Administrasi Umum melalui Biro Sarana dan Prasarana dan tembusan ke Direktorat Keuangan cq. Divisi Akuntansi dan Pelaporan Keuangan;

g) Tata Kelola dan Pendistribusian Dana

Fakultas/SPs/kampus UPI di daerah dalam melakukan distribusi kepada unit yang ada dibawahnya atas dana yang sudah diterima harus memperhatikan dan mempertimbangkan kebutuhan dana sesuai dengan program dan kegiatan yang akan dilaksanakan oleh departemen/prodi.

D. INSENTIF BEBAN KERJA (IBK)

Sistem Insentif Berbasis Kinerja (IBK) merupakan pemberian penghargaan finansial terhadap pegawai berdasarkan capaian kinerjanya. Sistem IBK yang direncanakan diimplementasikan tahun 2018 merupakan kelanjutan dan pengembangan dari sistem IBK tahun 2017.

Dalam Sistem IBK tahun 2018 seluruh data kegiatan pegawai dicatat, disimpan, dan dikonversi ke dalam skor (point) melalui aplikasi berbasis web. Selanjutnya setelah diverifikasi oleh atasan langsung jumlah skor yang diperoleh setiap pegawai akan dikonversi ke dalam insentif berdasarkan tarif skor (point) sesuai kemampuan Universitas. Pencatatan data kinerja dan pembayaran insentif dilakukan setiap bulan. Insentif akan ditransfer oleh Direktorat Keuangan langsung ke rekening masing-masing pegawai.

Ketentuan lebih lanjut mengenai IBK akan diatur dalam Peraturan Rektor terpisah.

E. PERTANGGUNGJAWABAN KEGIATAN

Program dan kegiatan yang dilaksanakan di setiap unit kerja harus sesuai dengan RKAT 2018 yang telah ditetapkan, dengan memperhatikan hal-hal sebagai berikut:

a. Belanja setiap program dan kegiatan maksimal sesuai dengan pagu yang telah dialokasikan;

b. Standar biaya kegiatan tahun 2018 mengacu pada Permenkeu Nomor 86/PMK.02/2017 tentang Standar Biaya Keluaran Tahun Anggaran 2018 dan Standar Biaya Umum UPI 2018 yang di tetapkan dengan Peraturan Rektor Nomor 6239/UN40/HK/2017;

c. Pelaksanaan program dan kegiatan sesuai dengan prosedur operasional baku yang diorientasikan kepada peningkatan mutu berkelanjutan (Continous

1. Pertanggungjawaban Kegiatan dari Dana DIPA

Bukti pertanggungjawaban dana DIPA diserahkan oleh unit kerja ke Universitas sebagai bahan pertanggungjawaban Universitas ke Kantor Pelayanan Perbendaharaan Negara.

2. Pertanggungjawaban Kegiatan dari Dana NonPNBP

Bukti pertanggungjawaban dana NonPNBP disimpan oleh unit kerja, sedangkan pertanggungjawaban ke Universitas berupa dokumen Surat Pernyataan Tanggung Jawab Belanja (SPTB) yaitu rekapitulasi atas bukti-bukti kuitansi dan daftar pembayaran.

SPTB yang di dalamnya terdapat belanja barang/jasa dari fakultas/SPs/kampus UPI di daerah, harus diverifikasi oleh Kasubbag Umper (Umum dan Perlengkapan). Sedangkan belanja barang/jasa yang berasal dari unit nonakademik, harus diverifikasi oleh Biro Sarana dan Prasarana.

(Format SPTB, Lampiran 2)

3. Mekanisme Pertanggungjawaban a. Pertanggungjawaban Unit Akademik

1) Pelaksanaan Kegiatan

(a) Pimpinan unit melaksanakan kegiatan sesuai dengan jadwal kegiatan, dan memastikan :

• Daftar honorarium ditandatangani oleh personalia yang terlibat dalam kegiatan;

• Pengeluaran non honorarium disertai bukti-bukti yang sah sesuai dengan ketentuan peraturan perundang-undangan yang berlaku.

(b) Pimpinan unit mengkoordinasikan penyusunan laporan pelaksanaan kegiatan.

2) Pelaporan Kegiatan

(a) Pelaksana kegiatan melaporkan kegiatan kepada Dekan/Direktur SPs/Direktur Kampus UPI di Daerah melalui Wakil Dekan bidang Keuangan/Asisten Direktur Bidang Keuangan SPs/Wakil Direktur Kampus UPI di Daerah dengan menyerahkan:

(2) Daftar Honorarium yang sudah ditandatangani oleh personalia yang berhak;

(3) Bukti-bukti pengeluaran non honorarium/belanja barang; (4) SPTB harap disesuaikan dan diyakinkan antara Chart of

Account (CoA) dengan uraian jenis belanjanya, misalnya

Jika CoA berisi akun ATK (Alat Tulis Kantor) maka uraiannya hanya boleh diisi dengan belanja ATK (Alat Tulis Kantor) tidak diperkenankan diisi dengan uraian belanja lain seperti Honorarium, Fotocopy atau belanja lain yang tidak berhubungan dengan akun yang bersangkutan; (5) Untuk sumber dana yang berasal dari Kerjasama, CoA

harap menyesuaikan dengan jenis/uraian belanjanya, tidak diperkenankan menggunakan salah satu akun untuk beberapa jenis belanja.

(b) BPPc memeriksa laporan pertanggungjawaban keuangan yang diserahkan Ketua Departemen/Prodi;

(c) BPPc membuat Surat Pernyataan Tanggung Jawab Belanja (SPTB) yang ditandatangani oleh :

• BPPc, sebelah kanan;

• Wakil Dekan bidang Keuangan sebelah kiri;

• Kasubbag Umper, di bagian tengah;

• Divisi Anggaran dan Perbendaharaan serta Divisi Akuntansi dan Pelaporan sebagai bukti verifikasi dan tanda terima. (d) BPPc menyerahkan dokumen pertanggungjawaban keuangan

kepada Wakil Dekan bidang Keuangan /Asisten Direktur bidang Keuangan SPs/Wakil Direktur Kampus UPI di Daerah untuk di paraf dan ditandatangkan ke PPK unit;

(e) Dokumen SPTB dikirimkan ke Universitas melalui Direktorat Keuangan;

(f) Dekan/Direktur SPs/Direktur Kampus UPI di Daerah melaporkan pelaksanaan kegiatan dan anggaran dengan mengisi instrumen monitor dan evaluasi (Monev) berbasis web.

b. Pertanggungjawaban Unit NonAkademik: 1) Pelaksana Kegiatan:

(1) Daftar honorarium ditandatangani oleh personalia yang terlibat dalam kegiatan;

(2) Pengeluaran non honorarium disertai bukti-bukti yang sah sesuai dengan ketentuan peraturan perundang-undangan yang berlaku;

(3) SPTB harap disesuaikan dan diyakinkan antara Chart of

Account (CoA) dengan uraian jenis belanjanya, misalnya

Jika CoA berisi akun ATK (Alat Tulis Kantor) maka uraiannya hanya boleh diisi dengan belanja ATK (Alat Tulis Kantor) tidak diperkenankan diisi dengan uraian belanja lain seperti Honorarium, Fotocopy atau belanja lain yang tidak berhubungan dengan akun yang bersangkutan; (4) Untuk sumber dana yang berasal dari Kerjasama, CoA

harap menyesuaikan dengan jenis/uraian belanjanya, tidak diperkenankan menggunakan salah satu akun untuk beberapa jenis belanja.

b) Pimpinan unit kerja mengkoordinasikan penyusunan laporan pelaksanaan kegiatan.

2) Pelaporan Kegiatan:

a) BPPc membuat Surat Pernyataan Tanggung Jawab Belanja (SPTB) dan menyerahkan bukti pertanggungjawaban keuangan kepada pimpinan unit untuk ditandatangani; b) Pimpinan unit kerja melaporkan pelaksanaan dan

pertanggungjawaban kegiatan kepada WR KSDAU melalui Direktorat Keuangan;

c) Dokumen SPTB diserahkan ke Universitas melalui Direktorat Keuangan;

d) Direktorat Keuangan melakukan verifikasi laporan dan SPTB sebagai bahan untuk proses usulan pencairan berikutnya; e) Pimpinan unit kerja melaporkan pelaksanaan kegiatan dengan

mengisi instrumen monitor dan evaluasi (monev) berbasis web.

4. Bukti Pertanggungjawaban

Tabel 5. Bukti Pertanggungjawaban No Kegiatan Bukti Pertanggungjawaban 1 Rapat/FGD/Lokakarya - Undangan;

- Daftar Hadir; - Notulen.

2 Lembur - Surat Tugas Pimpinan Unit;

- Daftar pembayaran insentif lembur (dengan menyebutkan jenis kegiatan yang dikerjakan oleh pegawai yang bersangkutan). 3 Perjalanan Dinas - Surat tugas/Surat ijin;

- SPPD;

- SPPD Rampung (rincian biaya yang riil dikeluarkan);

- Bukti-bukti transaksi sesuai dengan yang tercantum dalam SPPD Rampung.

4 Belanja barang/jasa s.d Rp 50.000.000,00

- Struk/cash register;

- Kuitansi apabila dalam struk/cash

register harga belum termasuk

pajak;

- Bukti serah terima barang. 5 Belanja barang/jasa > Rp

50.000.000,00

- Kuitansi yang telah ditandatangani oleh penyedia barang dan pejabat pengadaan/PPK;

- Kontrak/Surat Perintah Kerja (SPK) Pengadaan Barang/jasa;

- Jaminan Bank dan Keterangan Bank; - Berita Acara Pemeriksaan;

No Kegiatan Bukti Pertanggungjawaban

7 Pembayaran honor - Daftar pembayaran yang ditanda tangani penerima honor;

- Surat Tugas/ SK. 8 Pembelian konsumsi - Struk/cash register;

- Kuitansi apabila dalam struk/cash

register harga belum termasuk

pajak; - Daftar Hadir.

5. Pajak yang Dipungut

Kewajiban perpajakan yang terkait dengan pelaksanaan anggaran diatur sebagai berikut:

a. Pengadaan barang/jasa pajak yang dipungut adalah:

1) PPh pasal 22 sebesar 1,5% dari nilai pembelian di atas Rp 2.000.000,- (dua juta rupiah);

2) Dalam hal nilai pembelian yang tidak melebihi jumlah Rp. 1.000.000,- dan bukan merupakan jumlah yang dipecah-pecah, maka atas pengadaaan atau pembelian barang tersebut tidak dilakukan pemungutan PPh pasal 22;

3) Pajak Pertambahan Nilai (PPN) sebesar 10% dikenakan terhadap nilai pembelian di atas Rp 1.000.000,-, kecuali untuk untuk jenis barang dan jasa di bawah ini tidak dikenakan PPN (Pasal 4a), yaitu: a) Makanan dan minuman yang disajikan di hotel, restoran, rumah

makan, warung, dan sejenisnya, meliputi makanan dan minuman baik yang dikonsumsi di tempat maupun tidak, termasuk makanan dan minuman yang diserahkan oleh usaha jasa boga atau katering;

b) Jasa pelayanan kesehatan medis; c) Jasa pelayanan sosial;

d) Jasa pengiriman surat dengan perangko; e) Jasa keuangan;

f) Jasa asuransi; g) Jasa keagamaan; h) Jasa pendidikan;

k) Jasa angkutan umum di darat dan di air serta jasa angkutan udara dalam negeri yang menjadi bagian yang tidak terpisahkan dari jasa angkutan udara luar negeri;

l) Jasa tenaga kerja; m) Jasa perhotelan;

n) Jasa yang disediakan oleh pemerintah dalam rangka menjalankan pemerintahan secara umum;

o) Jasa penyediaan tempat parkir;

p) Jasa telepon umum dengan menggunakan uang logam; q) Jasa pengiriman uang dengan wesel pos; dan

r) Jasa boga atau katering.

4) Pajak Pertambahan Nilai (PPN) yang sudah dibebankan langsung dalam pembelian dan sudah tercantum dalam bukti pembelian, maka unit kerja tidak diharuskan menyetorkan SSP dan tidak perlu menyetorkan PPN kembali;

5) Melaksanakan pemenuhan kewajiban Bea Meterai berkaitan dengan dokumen-dokumen, seperti kontrak, invoice atau bukti pengeluaran uang (kuitansi) sesuai dengan ketentuan yang berlaku. 6) PPh Pasal 23 sebesar 2% (dua persen) dari jumlah bruto atas:

a) sewa dan penghasilan lain sehubungan dengan penggunaan harta, kecuali sewa dan penghasilan lain sehubungan dengan penggunaan harta yang telah dikenai Pajak Penghasilan Final sebagaimana dimaksud dalam Pasal 4 ayat (2); dan

b) imbalan sehubungan dengan jasa teknik, jasa manajemen, jasa konstruksi, jasa konsultan, dan jasa lain selain jasa yang telah dipotong Pajak Penghasilan Pasal 21.

Dalam hal Wajib Pajak yang menerima atau memperoleh penghasilan tersebut tidak memiliki Nomor Pokok Wajib Pajak, besarnya tarif pemotongan adalah lebih tinggi 100% (seratus persen) daripada tarif tersebut di atas.

b. Pembayaran gaji dan honorarium

Pajak yang dipungut atas pembayaran gaji dan honorarium adalah PPh pasal 21 dengan ketentuan sebagai berikut:

a) Sebesar 0% (nol persen) dari penghasilan bruto bagi PNS Golongan I dan Golongan II, dan Pensiunannya;

b) Sebesar 5% (lima persen) dari penghasilan bruto bagi PNS Golongan III, dan Pensiunannya;

c) Sebesar 15% (lima belas persen) dari penghasilan bruto bagi Pejabat Negara, PNS Golongan IV dan Pensiunannya.

2) Pembayaran gaji dan honorarium terhadap Pegawai Tidak Tetap (PTT) tidak dikenakan pajak karena tidak mempunyai golongan meskipun penerimaanya bersifat rutin.

3) Pembayaran gaji dan honorarium terhadap Pegawai Tetap (PT) dikenakan pajak sebagaimana halnya PNS.

c. Mekanisme Pembayaran Pajak

Proses pembayaran pajak yang harus dilakukan oleh unit kerja di lingkungan UPI, yaitu :

1. Unit kerja menyiapkan dokumen bukti transaksi, misalnya bukti pembelian, honorarium kegiatan, fotocopy, dan lain-lain;

2. Unit kerja menghitung sendiri jumlah pajak yang akan dibayarkan melalui Direktorat Keuangan;

3. Unit mengisi Surat Setoran Elektornik (SSE) melalui https://sse2.pajak.go.id dengan memperhatikan keakuratan data yang diisikannya;

4. Hasil dari SSE yaitu berupa Cetakan Kode Billing;

5. Cetakan Kode Billing dan dokumen bukti transaksi disampaikan kepada bagian pajak Direktorat Keuangan untuk diverifikasi; 6. Bila sudah benar maka uangnya dititipkan ke bagian pajak untuk

disetorkan ke bank, dan bila masih terdapat kesalahan atau tidak lengkap, maka harus diperbaiki oleh unit kerja;

7. Unit kerja akan menerima bukti tanda terima penerimaan/ penyetoran pajak dari bagian pajak, yang nantinya akan digunakan untuk pengambilan bukti penerimaan negara dari bank (setoran pajak);

8. Bagian pajak akan membuat pengantar setoran pajak yang berupa rekapitulasi dari penyetoran pajak;

9. Bukti yang dikeluarkan oleh bank dan diterima oleh bagian pajak yaitu berupa Bukti Penerimaan Negara;

11. Bila sumber dana berasal dari dana masyarakat, nama penyetor pajak adalah Bendahara pengguna dana masyarakat dan bila sumber dana dari APBN nama penyetor pajaknya adalah Bendahara pengeluaran;

12. Secara bertahap untuk tahun 2018 penyetoran pajak akan dilakukan melalui e-tax yang bekerja sama dengan Bank BNI.

Hal-hal yang harus diperhatikan oleh Unit kerja berkaitan dengan pajak:

1. Batas Waktu penyetoran pajak (Ps 2 PMK 242/PMK.03/2014)

No Jenis Pajak Batas Waktu Penyetoran

(Pasal 2 PMK-242/PMK/03/2014) 1. PPh Pasal 21 tanggal 10 (sepuluh) bulan berikutnya

setelah Masa Pajak berakhir 2. PPh Pasal 22

yang dipungut oleh Bendahara Pengeluaran

paling lama 7 (tujuh) hari setelah tanggal pelaksanaan pembayaran atas penyerahan barang yang dibiayai dari belanja Negara atau belanja Daerah, dengan menggunakan Surat Setoran Pajak atas nama rekanan dan ditandatangani oleh bendahara. 3. PPh pasal 23 tanggal 10 (sepuluh) bulan berikutnya

setelah Masa Pajak berakhir 4. PPN &

paling lama 7 (tujuh) hari setelah tanggal pelaksanaan pembayaran kepada PKP Rekanan Pemerintah melalui KPPN.

2. Cara pengisian Kode Billing (ID.Billing), yang sering terjadi kesalahan, yaitu :

a. NPWP, NAMA, Alamat, dan kota bila WP nya UPI, maka : Bila dana masyarakat :

- NPWP : 00.019.554.5-428.000

Bila dana dari APBN :

- NPWP : 00.014.173.9-428.000 - Nama : Bend. Pengeluaran

- Alamat : Jl. Dr. Setiabudi No. 229, Isola - Kota : Kota Bandung

Bila UPI memungut pajak perusahaan dan menyetorkannya, maka Pengusaan NPWP, Nama, Alamat dan Kotanya sesuai dengan identitas perusahaan.

b. Jenis Pajak Jenis Setoran

411211-PPN 910

411121-PPh 21 402 411122-PPh 22 910 411124-PPh 23 100

c. Masa Pajak : diisi sesuai dengan bulan penyetoran pajak d. Tahun Pajak : diisi sesuai dengan tahun penyetoran pajak e. Jumlah setor : diisi sesuai dengan jumlahnya

f. Nama penyetor dan NPWP : Bila dana masyarakat :

- Nama Penyetor : Bend. Pengguna Dana Masyarakat - NPWP : 00.019.554.5-428.000

Bila dana dari APBN :

- Nama Penyetor : Bend. Pengeluaran - NPWP : 00.014.173.9-428.000

(Format Buku Pembantu Pajak, Lampiran 29)

F. LAPORAN KEUANGAN

Pemerintah Nomor 15 Tahun 2014 tentang Statuta Universitas Pendidikan Indonesia.

Tujuan utama dari laporan keuangan adalah :

a. Menyediakan informasi yang relevan untuk memenuhi kepentingan para penyumbang, anggota organisasi, kreditur, dan pihak lain yang menyediakan sumber daya bagi organisasi.

b. Menghasilkan suatu informasi manajemen yang dapat dijadikan dasar untuk mengambil keputusan, menganalisa suatu keadaan dan membuat suatu perubahan.

1. Dokumen Pelaporan Keuangan

a. Dokumen laporan keuangan dari dana APBN/DIPA

Laporan keuangan ini dihasilkan melalui Sistem Akuntansi Instansi (SAI), yaitu serangkaian prosedur manual maupun yang terkomputerisasi mulai dari pengumpulan data, pencatatan dan pengikhitisaran sampai dengan laporan keuangan. Pelaporan yang menggunakan program SAI, yaitu khusus yang sumber dananya berasal dari DIPA atau pemerintah.

Laporan dengan menggunakan sistem aplikasi ini akan menghasilkan Laporan Keuangan yang terdiri atas:

1) Laporan Realisasi Anggaran; 2) Neraca;

3) Laporan Operasional; 4) Laporan Perubahan Ekuitas; 5) Catatan Atas Laporan Keuangan.

b. Dokumen laporan keuangan dari dana NonPNBP

Dalam status UPI sebagai PTN bh, maka laporan keuangan UPI disusun dengan berpedoman kepada Pernyataan Standar Akuntansi Keuangan (PSAK) Nomor 45 tentang pelaporan keuangan entitas nirlaba dan Pasal 20 ayat 4, PP Nomor 26 tahun 2015 tentang Bentuk dan Mekanisme Pendanaan PTN BH, bahwa Laporan Keuangan PTN BH terdiri atas: 1) Laporan Posisi Keuangan pada akhir periode laporan

Informasi laporan ini yang digunakan bersama pengungkapan dan informasi dalam laporan keuangan lainnya dapat membantu para penyumbang, anggota organisasi, kreditur dan pihak-pihak lain untuk menilai:

a) Kemampuan organisasi untuk memberikan jasa secara berkelanjutan;

b) Likuiditas, fleksibilitas keuangan, kemampuan untuk memenuhi kewajibannya, dan kebutuhan pendanaan eksternal.

2) Laporan Aktivitas

Mencakup kinerja organisasi secara keseluruhan dan menyajikan perubahan jumlah aktiva bersih selama satu periode tertentu. Perubahan aktiva bersih dalam laporan aktivitas tercermin pada aktiva bersih atau ekuitas dalam laporan posisi keuangan.

Laporan ini bertujuan menyediakan informasi mengenai: a) Pengaruh transaksi yang mengubah jumlah aktiva bersih; b) Hubungan antar transaksi dan peristiwa lain;

c) Informasi mengenai penggunaan sumber daya dalam pelaksanaan berbagai program atau jasa.

d) Informasi laporan ini yang digunakan bersama pengungkapan dan informasi dalam laporan keuangan lainnya dapat membantu para penyumbang, anggota organisasi, kreditur dan pihak-pihak lain untuk :

e) Mengevaluasi kinerja dalam suatu periode;

f) Menilai upaya, kemampuan, dan kesinambungan organisasi dalam memberikan jasa;

g) Menilai pelaksanaan tanggung jawab dan kinerja manajer. 3) Laporan Perubahan Aktiva Bersih

Menyajikan jumlah perubahan aktiva bersih terikat permanen, terikat temporer, dan tidak terikat dalam suatu periode tertentu. Pendapatan dan keuntungan yang menambah aktiva bersih serta beban dan kerugian yang mengurangi aktiva bersih dikelompokkan sebagai berikut:

sepanjang disajikan secara konsisten dan diungkapkan sebagai kebijakan akuntansi.

b) Laporan perubahan aktiva bersih menyajikan keuntungan dan atau kerugian yang diakui dari investasi dan aktiva lain (atau kewajiban) sebagai penambah atau pengurang aktiva bersih tidak terikat, kecuali jika penggunaannya dibatasi.

4) Laporan Arus Kas untuk suatu Periode Pelaporan

Menyajikan informasi mengenai arus masuk dan arus ke luar kas atau setara kas dalam suatu periode. Penyajian laporan arus kas melaporkan aktiva operasi, aktivitas investasi dan aktivitas pendanaan.

Aktivitas operasi adalah aktivitas penghasil utama pendapatan organisasi dan aktivitas lain yang bukan merupakan aktivitas investasi dan aktivitas pendanaan. Aktivitas pendanaan adalah aktivitas yang mengakibatkan perubahan dalam jumlah serta komposisi modal dan pinjaman organisasi.

Aktivitas investasi adalah perolehan dan pendapatan aktiva jangka panjang serta investasi lain yang tidak termasuk setara kas. Kegunaan laporan arus kas:

a) Memberikan informasi yang memungkinkan para pemakai untuk mengevalusi perubahan dalam aktiva bersih, struktur keuangan (termasuk likuiditas dan solvabilitas) dan kemampuan untuk mempengaruhi jumlah serta waktu arus kas ke dalam rangka adaptasi dengan perubahan keadaan dan peluang. b) Menilai kemampuan organisasi dalam menghasilkan kas dan

setara kas dan memungkinkan para pemakai mengembangkan model untuk menilai dan membandingkan nilai sekarang dari arus kas masa depan.

c) Meningkatkan daya banding pelaporan kinerja operasi berbagai unit kerja.

Berdasarkan hasil pembukuan yang dilaksanakan pada setiap unit kerja membuat pelaporan keuangan yang meliputi:

a) Laporan Bulanan

b) Laporan Semesteran dan Tahunan

5) Catatan atas Laporan Keuangan: