9 BAB II

TINJAUAN PUSTAKA

2.1 Landasan Teori 2.1.1 Kebijakan Deviden

Dividen adalah bagian dari laba bersih yang diberikan kepada para

pemegang saham sebagai bentuk atas penyertaan modal yang mereka berikan

kepada sebuah perusahaan. Laba itu sendiri diperoleh dari selisih pendapatan atas

biaya-biaya yang menyertainya dalam satu periode tertentu. Berdasarkan hal ini,

laba sering digunakan dalam pengambilan keputusan seperti halnya sebagai salah

satu pedoman investasi, pengenaan pajak, dan juga kebijakan dividen. Kebijakan

dividen dapat diartikan sebagai kebijakan yang berkaitan dengan pembayaran

dividen oleh sebuah perusahaan yang di dalamnya juga terdapat masalah tentang

penentuan besarnya pembayaran dividen dan besarnya laba yang ditahan (retained

earnings).

Rasio antara dividen dan laba bersih sering disebut sebagai Dividend Payout Ratio (DPR). Karena kelebihan laba bersih di atas dividen itu menjadi laba ditahan maka keputusan DPR inclusive mengenai laba ditahan. Sepintas, para

pemegang saham akan merasa senang apabila bagian dari laba bersih yang

dibagikan sebagai dividen ini semakin besar. Akan tetapi, apabila DPR ini

semakin besar, berarti laba ditahan semakin menciut, padahal pendanaan dengan

menggunakan laba ditahan ini mempunyai cost of capital yang paling kecil

dibandingkan dengan metode pendanaan lainnya. Dengan demikian, keputusan

10

optimal, terutama disesuaikan dengan konsep tujuan memaksimumkan nilai

perusahaan.

Ditinjau dari tujuan memaksimumkan rentabilitas modal sendiri, maka

kebijakan dividen perlu memperhatikan rentabilitas aktiva dan tingkat bunga.

Dikatakan demikian, karena apabila kebijakan menetapkan bahwa laba ditahan

semakin besar berarti perusahaan itu menggunakan metode pendanaan dengan

menambah modal sendiri, yakni pendanaan intern. Diketahui bahwa rentabilitas

modal sendiri hanya akan naik dengan menggunakan:

(a) modal pinjaman apabila rentabilitas aktiva > tingkat bunga

(b) modal sendiri apabila rentabilitas aktiva < tingkat bunga

Karena penggunaan laba ditahan itu hanya akan menambah jumlah modal

sendiri, maka penambahan laba ditahan hanya akan favourable pada waktu

rentabilitas aktiva < tingkat bunga. Sebaliknya, penambahan laba ditahan pada

kondisi di mana rentabilitas aktiva > tingkat bunga hanya akan menurunkan

rentabilitas modal sendiri. Apabila pengurangan laba ditahan itu terpaksa

menambah hutang untuk membiayai suatu proyek di mana rentabilitas aktiva <

tingkat bunga maka pengurangan laba ditahan itu hanya akan menurunkan

rentabilitas modal sendiri. Akan tetapi, disadari bahwa penggunaan laba ditahan

ini memang disukai oleh manajer karena biaya laba ditahan (cost of retained

earnings) lebih murah dibandingkan dengan biaya saham baru (cost of new

11

2.1.1.1 Faktor- Faktor yang Mempengaruhi Kebijakan Deviden

Faktor-faktor yang mempengaruhi rasio pembayaran deviden suatu

perusahaan adalah sebagai berikut: (Dermawan Sjahrial, 2009)

a. Posisi likuiditas perusahaan

Posisi kas atau likuiditas perusahaan merupakan faktor yang penting yang

harus dipertimbangkan sebelum mengambil keputusan untuk menetapkan

besarnya deviden yang akan dibayarkan kepada para pemegang saham. Oleh

karena deviden merupakan arus kas keluar, oleh karena itu makin kuat posisi

likuiditas perusahaan, berarti makin besar kemampuan perusahaan untuk

membayar deviden. Suatu perusahaan yang sedang tumbuh secara rendabel

(Perusahaan yang masih mencari keuntungan), mungkin tidak begitu kuat posisi

likuiditasnya karena sebagian besar dari dananya tertanam dalam aktiva tetap dan

modal kerja sehingga kemampuanya untuk membayarkan deviden sangat terbatas.

Dengan sendirinya likuiditas suatu perusahaan ditentukan oleh

keputusan-keputusan di bidang investasi dan cara pemenuhan kebutuhan dananya.

b. Kebutuhan untuk membayar hutang

Perusahaan akan memperoleh utang baru atau menjual obligasi baru untuk

membiayai perluasan perusahaan, sebelumnya harus merencanakan terlebih

dahulu bagaimana caranya untuk membayar kembali utang tersebut. Apabila

perusahaan menentukan bahwa pelunasan utangnya akan diambilkan dari laba

ditahan, berarti perusahaan harus menahan sebagian besar dari pendapatanya

untuk keperluan tersebut, yang ini berarti berarti hanya sebagian kecil saja

12 c. Tingkat pertumbuhan perusahaan

Semakin cepat tingkat pertumbuhan suatu perusahaan, semakin besar

kebutuhan dana untuk waktu mendatang untuk membiayai pertumbuhanya.

Perusahaan tersebut biasanya akan lebih senang untuk menahan pendapatanya

daripada dibayarkan sebagai deviden dengan mengingat batasan-batasan

biayanya. Apabila perusahaan telah mencapai tingkat pertumbuhan sedemikian

rupa, maka perusahaan telah mencapai tingkat pertumbuhan yang mapan, dimana

kebutuhan dananya dapat dipenuhi dengan dana yang berasal dari pasar modal

atau sumber dana ekstern lainya, maka keadaanya adalah berbeda. Dalam hal yang

demikian perusahaan dapat menetapkan dividend payout ratio yang tinggi. d. Pengawasan terhadap perusahaan.

Perusahaan yang mempunyai kebijakan hanya membiayai ekspansinya

dengan dana yang berasal dari intern saja. Kebijakan tersebut dijalankan atas

pertimbangan bahwa kalau ekspansi dibiayai dengan dana yang berasal dari hasil

penjualan saham baru akan melemahkan kontrol atau pengawasan dari kelompok

dominan didalam perusahaan. Demikian pula kalau membiayai ekspansi dari

utang akan menambah risiko finansialnya. Mempercayakan pada pembelanjaan

intern dalam rangka usaha mempertahankan kontrol terhadap perusahaan, berarti mengurangi “dividend payout ratio”.

2.1.1.2 Bentuk-bentuk Kebijakan Dividen

Banyak faktor lain yang ikut berperan dalam penetapan besarnya

13

bentuk-bentuk kebijakan dividen yang bisa ditempuh oleh suatu perusahaan.

Menurut Awat terdapat empat bentuk kebijakan dividen, yaitu:

1. Kebijakan yang stabil (stable dividend-per-share policy), yakni jumlah pembayaran dividen yang sama besar dari tahun ke tahun. Salah satu alasan

mengapa sebuah perusahaan mengambil kebijakan ini adalah untuk menjaga

kesan para investor terhadap perusahaan tersebut. Apabila sebuah perusahaan

menerapkan kebijakan yang stabil berarti pendapatan bersih perusahaan

tersebut juga stabil dari tahun ke tahun.

2. Kebijakan deviden payout ratio yang tetap (constant devidend payout ratio

policy), yakni sebuah kebijakan dimana jumlah deviden akan berubah sesuai dengan jumlah laba bersih, tetapi rasio antara dividen dan laba ditahan tetap

sama.

3. Kebijakan kompromi (compromise policy), yakni suatu kebijakan dividen yang terletak antara kebijakan dividen per saham yang stabil dan kebijakan dividen

output ratio yang konstan ditambah dengan persentasi tertentu pada

tahun-tahun yang mampu menghasilkan laba bersih yang tinggi.

4. Kebijakan dividen residual (residual dividend policy) adalah sebuah kebijakan yang dikeluarkan perusahaan apabila sedang menghadapi sebuah kesempatan

investasi yang tidak stabil sehingga manajemen menghendaki agar dividen

hanya dibayarkan ketika laba bersih tinggi.

2.1.1.3 Dividen Merupakan Informasi yang Tidak Relevan

Beberapa kalangan berargumen bahwa kebijakan dividen tidak

14

modalnya. Jika kebijakan dividen tidak mempunyai pengaruh yang signifikan,

maka hal tersebut tidak relevan.

Pendukung utama dari teori ini adalah Merton Miller dan Franco

Modigliani atau lebih dikenal dengan MM. Mereka berpendapat bahwa

bagaimanapun kebijakan dividen itu memang tidak mempengaruhi harga saham,

sebab dalam pasar modal sempurna (perfect capital market) para pemegang saham tidak membedakan antara cash dividend dan retained earnings. Karena itu,

MM menyatakan bahwa tidak ada dividend payout ratio yang dapat memaksimumkan nilai perusahaan.

MM menyatakan bahwa dividen tidak relevan berdasarkan asumsi-asumsi

di bawah ini: (Dermawan Sjahrial, 2009)

1. Pasar modal sempurna, di mana para investor adalah rasional. Prakteknya

sulit di ditemui di pasar modal yang sempurna.

2. Tidak ada biaya emisi saham baru, kenyataannya biaya emisi saham baru

(flotation costs) itu pasti ada.

3. Tidak ada pajak, kenyataannya pajak pasti ada.

4. Kebijakan investasi perusahaan tidak berubah, prekteknya kebijakan

investasi perusahaan pasti berubah.

2.1.1.4 Teori Bird in The Hand

Teori ini dikemukakan oleh Myron Gordon(1959) dan John Lintner(1956)

yang berpendapat bahwa ekuitas atau nilai perusahaan akan turun apabila rasio

15

penerimaan keuntungan modal (capital gains) yang dihasilkan dari laba yang ditahan dibandingkan seandainya para investor menerima dividen.

Investor merasa bahwa pembayaran dividen merupakan penerimaan yang

pasti jika dibandingkan dengan capital gain, hal ini sejalan dengan pernyataan

Gordon dan Lintner. Mereka membuat kiasan atas fenomena ini dengan sebutan

bird in hand theory. Kiasan tersebut memiliki arti bahwa satu burung di tangan lebih berharga dibandingkan seribu burung di udara.

Bertolak belakang dengan apa yang telah diungkapkan oleh Gordon dan

Linter, MM berpendapat jika investor memiliki rencana untuk menginvestasikan

kembali dividen mereka dalam saham di perusahaan yang bersangkutan atau

perusahaan sejenis, dan dalam banyak kasus, tingkat resiko dari arus kas

perusahaan bagi investor dalam jangka panjang hanya ditentukan oleh tingkat arus

kas operasinya, bukan oleh kebijakan pembagian dividen yang dikeluarkan

perusahaan tersebut ( Dermawan 2009:312).

2.1.1.5 Teori Preferensi Pajak

Kebijakan dividen yang optimal dalam perusahaan adalah sebuah

kebijakan yang menciptakan keseimbangan antara dividen saat ini dan

pertumbuhan perusahaan di masa yang akan datang. Dalam banyak hal, dividen

sering diperlakukan sebagai pertimbangan terakhir setelah pertimbangan investasi

dan pertimbangan-pertimbangan lainnya.

Ada tiga alasan yang berkaitan dengan pajak untuk beranggapan bahwa

investor mungkin lebih menyukai pembagian dividen yang rendah dari pada yang

16

1. Keuntungan modal dikenakan tarif pajak lebih rendah dari pada pendapatan

dividen. Untuk itu investor yang kaya (yang memiliki sebagian besar saham)

mungkin lebih suka perusahaan menahan dan menanamkan kembali laba ke

dalam perusahaan. Pertumbuhan laba mungkin dianggap menghasilkan

kenaikkan harga saham, dan keuntungan modal yang pajaknya rendah akan

menggantikan dividen yang pajaknya tinggi.

2. Pajak atas keuntungan tidak dibayarkan sampai saham terjual, sehingga ada

efek nilai waktu.

3. Jika selembar saham dimiliki oleh seseorang sampai ia meninggal, sama

sekali tidak ada pajak keuntungan modal yang terutang.

Karena adanya keuntungan-keuntungan pajak ini, para investor mungkin

lebih suka perusahaan menahan sebagian besar laba perusahaan. Jika demikian

para investor akan mau membayar lebih tinggi untuk perusahaan yang pembagian

dividennya rendah daripada untuk perusahaan sejenis yang pembagian dividennya

tinggi( Dermawan 2009:313).

2.1.1.6 Teori “Signaling Hypothesis,”

Dalam teori ini dijelaskan bahwa dengan adanya kenaikan dividen maka

sering diikuti dengan kenaikan harga saham. Demikian pula sebaliknya. Menurut

Modigliani dan Miller kenaikan deviden biasanya merupakan suatu “signal (tanda)” kepada para investor bahwa manajemen perusahaan meramalkan suatu

penghasilan yang baik di masa mendatang. Sebaliknya suatu penurunan dividen

17

pertanda(signal) bahwa perusahaan menghadapi masa sulit di waktu mendatang

( Dermawan 2009:313).

2.1.1.7 Clientele Effect Theory

Clientele Effect ini adalah sebuah kecenderungan sebuah perusahaan untuk menarik jenis investor tertentu yang menyukai kebijakan dividen mereka teori ini

menyatakan bahwa pemegang saham yang berbeda memiliki preferensi yang

berbeda terhadap kebijaksanaan dividen perusahaan. Sebagai contoh, kelompok

investor yang membutuhkan penghasilan pada saat ini lebih menyukai tingkat

divident payout ratio yang tinggi. Sebaliknya, kelompok investor dengan preferensi tingkat pajak yang tinggi akan menghindari dividen karena dividen

memiliki tingkat pajak yang lebih tinggi dibandingkan dengan capital gain (Dermawan 2009:314).

2.1.1.8 Teori Keagenan

Agency Theory adalah teori yang menjelaskan agency relationship dan masalah-masalah yang ditimbulkannya (Jensen dan Meckling, 1976) dikutip dari

Ratih (2011).. Agency relationship merupakan hubungan antara dua pihak, dimana

pihak pertama bertindak sebagai prinsipal/pemberi amanat dan pihak kedua

disebut agen yang bertindak sebagai perantara yang mewakili prinsipal dalam

melakukan transaksi dengan pihak ketiga. Pada agency theory yang disebut

prinsipal adalah pemegang saham dan yang dimaksud agen adalah manajemen

yang mengelola perusahaan.Pihak prinsipal memberi kewenangan kepada agen

18

keputusan terbaik bagi prinsipalnya (Hartono dan Atahau, 2007) dikutip dari

Ratih (2011).

Dalam perusahaan yang telah go public, agency relationship dicerminkan oleh hubungan antara investor dan manajemen perusahaan, baik board of

directors maupun board of commissioners. Persoalannya adalah diantara kedua pihak tersebut seringkali terjadi perbedaan kepentingan. Perbedaan tersebut

mengakibatkan keputusan yang diambil oleh manajemen perusahaan kurang

mengakomodasi kepentingan pihak pemegang saham. Hal inilah biasa dikenal

dengan agency problem (masalah keagenan).

Masalah keagenan dapat timbul jika manajer suatu perusahaan memiliki

kurang dari 100 persen saham biasa perusahaan tersebut. Jika suatu perusahaan

berbentuk perseorangan dan dikelola sendiri oleh pemiliknya, maka dapat

diasumsikan bahwa manajer-pemilik tersebut akan mengambil setiap tindakan

yang mungkin untuk memperbaiki kesejahteraannya, terutama diukur dalam

bentuk peningkatan kekayaan perorangan dan fasilitas eksekutif seperti tunjangan,

kantor yang mewah fasilitas transportasi dan sebagainya. Akan tetapi, jika

manajer-pemilik tersebut mengurangi hak kepemilikannya dengan membentuk

perseroan dan menjual sebagian sahamnya kepada pihak lain (pihak luar), maka

pertentangan kepentingan bisa segera muncul.

Sebagai contoh dari hal tersebut adalah, manajer-pemilik mungkin saja

tidak gigih lagi dalam memaksimumkan kekayaan pemegang saham karena

bagiannya atas kekayaan tersebut telah berkurang, atau mungkin saja dia

19

karena diantaranya akan menjadi beban pemegang saham lainnya. Kemungkinan

timbulnya pertikaian diantara kedua kelompok ini (manajer sebagai agen dan

prinsipal sebagai pemegang saham dari luar) merupakan salah satu bentuk dari

masalah keagenan.

Jensen dan Meckling (dalam Ratih, 2011) mengemukakan teori keagenan

yang menjelaskan bahwa kepentingan manajemen dan pemegang saham

seringkali bertentangan, sehingga bisa terjadi konflik diantara keduanya. Hal

tersebut disebabkan manajer mengutamakan kepentingan pribadi, sebaliknya

pemegang saham tidak menyukai kepentingan pribadi manajer tersebut, karena

pengeluaran tersebut akan menambah cost (biaya)perusahaan yang menyebabkan penurunan keuntungan perusahaan dan penurunan dividen yang akan diterima.

Pemegang saham menginginkan agar cost (biaya) tersebut dibiayai oleh utang,

tetapi manajer tidak menyukai dengan alasan bahwa utang mengandung risiko

yang tinggi. Konflik kepentingan antara manajer dan pemegang saham dapat

diminimumkan dengan suatu mekanisme pengawasan (monitoring) yang dapat mensejajarkan kepentingan yang terkait tersebut. Namun dengan munculnya

mekanisme pengawasan ini menyebabkan timbulnya suatu cost (biaya) yang disebut agency cost.

2.1.2 Insider Ownership

Insider ownership adalah sebuah ukuran persentase saham yang dimiliki oleh direksi, manajemen, dan komisaris ataupun setiap pihak yang terlibat secara

langsung dalam pembuatan keputusan perusahaan (Jensen and Meckling, 1976)

20

Insider ownership juga dapat digunakan untuk mengukur biaya agen. Dengan semakin meningkatnya kepemilikan manajemen, maka biaya agensinya

juga akan ikut turun, dengan asumsi bahwa manajer tersebut tetap mengharapkan

peningkatan kesejahteraan yang lebih pada keputusannya.

Dengan semakin meningkatnya insider ownership, maka informasi yang dimiliki oleh manajer yang juga sekaligus pemilik tersebut juga akan lebih

lengkap. Hal tersebut membuat biaya agen yang dibutuhkan untuk memonitoring

semakin kecil sebab pemilik sudah ikut merangkap sebagai manajemen.

Untuk itu, apabila insider ownership semakin besar maka biaya agen yang

mungkin muncul dapat ditekan, serta manajer memiliki kekuatan yang lebih besar

dalam menentukan kebijakan dividen. Berdasarkan kondisi tersebut, maka

biasanya manajer lebih cenderung untuk membatasi dividen dan menggunakan

dana yang ada untuk kepentingan perusahaan di masa yang akan datang.

2.1.3 Resiko Pasar (β)

Peningkatan beta (β) menggambarkan semakin tingginya resiko pasar.

Menurut D’Souza dan Saxena (dalam Arvindra, 2011:17), nilai beta (β) digunakan

sebagai indikator pasar. Ketika nilai beta suatu perusahaan meningkat, hal tersebut

menggambarkan bahwa resiko pasar yang dimiliki perusahaan tersebut juga ikut

meningkat. Hal itu menjadi sebuah hal yang cukup sensitif bagi sebuah

perusahaan di dalam dunia bisnis sebab kondisi tersebut dapat menyebabkan

perusahaan memperoleh kesulitan dalam mendapatkan dana tambahan dari luar

21

Perusahaan enggan untuk menurunkan dividen, jika perusahaan memotong

dividen, maka hal tersebut dianggap sebagai sinyal buruk karena dianggap

perusahaan membutuhkan dana. Untuk perusahaan dengan resiko yang tinggi,

probabilitas untuk mengalami laba menurun juga akan tinggi. Resiko dalam

saham itu sendiri dibagi menjadi dua, yaitu:

1. Resiko sistematis (systematic risk)

Resiko yang dipengaruhi oleh beberapa faktor seperti halnya inflasi,

resesi, suku bunga yang tinggi, dan keadaan perang. Resiko ini tidak dapat

dihilangkan dengan cara diversifikasi, sebab faktor-faktor tersebut mempengaruhi

saham secara negatif.

2. Resiko diversifikasi (difersifiable risk)

Resiko yang disebabkan oleh kejadian acak seperti perkara hukum,

pemogokan, program pemasaran yang sukses dan tidak sukses. Resiko ini dapat

dihilangkan dengan cara diversifikasi, sebab resiko ini muncul karena kejadian

yang bersifat acak.

Risiko Pasar atau beta (β) seperti telah dijelaskan sebelumnya

penyebabnya adalah faktor ekonomi makro seperti kinerja perekonomian suatu

negara. Perubahan dalam ekonomi makro seperti tingkat inflasi atau tingkat suku

bunga akan menyebabkan perubahan dalam struktur modal, aliran kas, kewajiban

finansialnya, besarnya piutang dan lain-lain pada semua perusahaan. Perubahan

pada kondisi keuangan perusahaan tersebut selanjutnya akan menyebabkan beta (β) juga akan berubah, sedangkan perubahan kondisi keuangan perusahaan akan

22

sangat relevan apabila memprediksi beta (β) dengan menggunakan rasio-rasio

keuangan dalam laporan keuangan perusahaan.

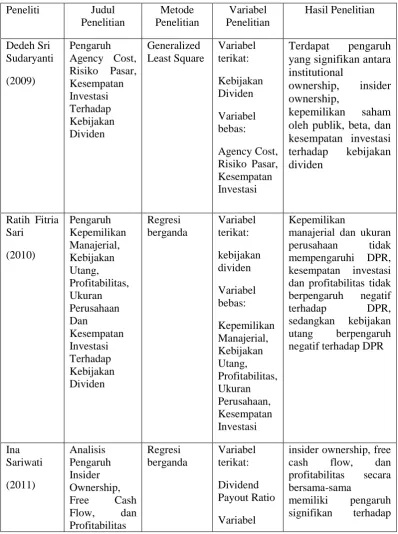

2.2 Penelitian Terdahulu

Tabel 2.2

23 dan tidak signifikan terhadap kebijakan dividen, (3) dispersion

of ownership

berpengaruh positif dan tidak signifikan terhadap kebijakan dividen.

2.3 Kerangka Konseptual

Kerangka konseptual yaitu menjelaskan hubungan antara insider ownership,

24 Gambar 2.2

2.3.1 Pengaruh Insider Ownership terhadap Kebijakan Dividen

Dalam kaitannya dengan teori keagenan, apabila insider ownship semakin meningkat, maka biaya agensi akan semakin menurun, sepanjang manajer tersebut mengharapkan efek kesejahteraan yang lebih pada keputusannya. Semakin besar kepemilikan insider maka semakin besar informasi yang dimiliki oleh manajemen sekaligus sebagai pemilik perusahaan, sehingga hal tersebut mengakibatkan biaya agen semakin kecil, karena pemilik sekaligus merangkap sebagai manajemen sehingga biaya pengawasan berkurang.

Karena informasi yang dimiliki oleh insider terutama informasi mengenai rencana-rencana perusahaan yang akan datang sangat lengkap, maka hal ini akan membawa pengaruh yang besar terhadap kepentingannya dalam menetapkan kebijakan dividen. Untuk itu semakin besar kepemilikan insider yang artinya semakin kecil biaya agen, dan semakin besar kekuatan untuk dalam menentukan kebijakan dividen. Sehingga dengan demikian manajemen akan cenderung untuk mengurangi pembayaran dividen dan menggunakan dananya untuk memperbesar atau memperluas usahanya.

Insider ownership

Risiko Pasar

25

2.3.2 Pengaruh Risiko Pasar terhadap Kebijakan Dividen

Peningkatan beta (β) mencerminkan semakin tingginya risiko pasar. Semakin

tinggi tingkat risiko yang harus ditanggung perusahaan, maka akan semakin sulit bagi perusahaan tersebut untuk memperoleh dana eksternal. Sehingga, perusahaan harus membiayai kebutuhan investasinya dengan menggunakan dana internal. Sebagai akibatnya, dividen yang dibagikan menjadi semakin kecil.

Berdasarkan teori risk and return, semakin tinggi tingkat risiko suatu perusahaan maka semakin besar return yang diinginkan oleh investor. Apabila risiko yang semakin tinggi tidak diimbangi dengan return yang tinggi pula, maka tidak akan pernah ada investor yang mau berinvestasi di perusahaan tersebut. Return perusahaan bisa berupa dividen ataupun capital gain. Namun, berdasarkan pada teori Bird in The Hand, investor lebih menyukai dividen dibandingkan dengan laba ditahan. Dengan demikian, risiko pasar akan berpengeruh terhadap kebijakan manajer dalam menentukan keputusan pembagian laba perusahaan.

2.4 Hipotesis

Berdasarkan tinjauan dari latar belakang dan rumusan masalah yang telah diuraikan sebelumnya maka dapat diambil hipotesis sebagai berikut:

H

1 : Terdapat pengaruh insider ownership terhadap kebijakan dividen.

H