PT BARELANG KONSULTINDO MANDIRI

TUGAS AKHIR

Disusun untuk memenuhi syarat kelulusan Program Diploma III

Oleh:

MAY SARAH

3111111016

PROGRAM STUDI AKUNTANSI

JURUSAN MANAJEMEN BISNIS

POLITEKNIK NEGERI BATAM

2014

ii

TUGAS AKHIR

PENENTUAN STRUKTUR DAN SKALA UPAH PADA PT BARELANG KONSULTINDO MANDIRI

Oleh:

M A Y S A R A H 3111111016

BATAM, 18 JULI 2014 Dosen Pembimbing

Hendra Gunawan, SE., M.Sc NIP. 197311122012121002

Dosen Penguji I Dosen Penguji II

Sinarti, SE., M.Sc., Akt Prasetyo Widyo Iswara, SE., M.A NIP. 197810112012122001 NIK. 113098

iii

Puji Syukur saya panjatkan kepada Tuhan Yang Maha Esa, karena atas berkat dan tahmat-Nya, saya dapat nyelesaikan tugas akhir ini. Penulis tugas akhir ini dilakukan dalam rangka memenuhi salah satu syarat mencapai gelar Ahli Madya pada program studi Akuntansi Politeknik Batam. Saya menyadari bahwa, tanpa bantuan dan bimbingan dari berbagai pihak, dari masa perkuliahan sampai pada penyusunan tugas akhir ini, sangatlah sulit bagi saya untuk menyelesaikan tugas akhir ini. Oleh karena itu, saya mengucapkan terima kasih kepada:

(1) Bapak Hendra Gunawan, SE, M.Sc selaku dosen pembimbing yang telah

menyediakan waktu, tenaga, dan pikiran untuk mengarahkan saya dalam penyusunan tugas akhir ini;

(2) Bapak Iwan Yuliyanto selaku General Manager PT. Barelang Konsultindo

Mandiri yang telah banyak membantu dalam usaha memperoleh data yang saya perlukan;

(3) Seluruh karyawan PT. Barelang Konsultindo Mandiri yang telah banyak

membantu dalam penyusunan tugas akhir ini;

(4) Orangtua, keluarga, adik tercinta dan Abi Dhany yang telah memberikan

bantuan dukungan, material dan moral; dan

(5) Sahabat yang telah banyak membantu saya dalam menyelesaikan tugas

akhir ini.

Akhir kata, saya berharap Tuhan Yang Maha Esa berkenan membalas segala kebaikan semua pihak yang telah membantu. Semoga tugas akhir ini membawa manfaat bagi pengembangan ilmu.

Batam, 08 Juli 2014

Penulis

iv

Sebagai sivitas akademik Politeknik Batam, saya yang bertanda tangan di bawah ini: Nama : May Sarah

NIM : 3111111016

Program Studi : Akuntansi

Jenis karya : Tugas akhir/Skripsi/Karya Ilmiah

demi pengembangan ilmu pengetahuan, menyetujui untuk memberikan kepada Politeknik Batam Hak Bebas Royalti Noneksklusif (Non-exclusive Royalty-Free

Right) atas karya ilmiah saya yang berjudul :

Penentuan Struktur dan Skala Upah pada PT Barelang Konsultindo Mandiri

beserta perangkat yang ada (jika diperlukan). Dengan Hak Bebas Royalti Noneksklusif ini Politeknik Batam berhak menyimpan, mengalihmedia/formatkan, mengelola dalam bentuk pangkalan data (database), merawat, dan memublikasikan tugas akhir saya selama tetap mencantumkan nama saya sebagai penulis/pencipta dan sebagai pemilik Hak Cipta.

Demikian pernyataan ini saya buat dengan sebenarnya.

Dibuat di : Batam Pada tanggal : 08 Juli 2014

Yang menyatakan

v

HALAMAN JUDUL ... ii

LEMBAR PENGESAHAN ... ii

KATA PENGANTAR ... iii

HALAMAN PERNYATAAN PERSETUJUAN PUBLIKASI ... iv

TUGAS AKHIR UNTUK KEPENTINGAN AKADEMIS ... iv

DAFTAR ISI ... v

DAFTAR TABEL ... vii

DAFTAR GAMBAR ... viii

DAFTAR LAMPIRAN ... ix ABSTRAK ... x BAB I PENDAHULUAN ... 1 1.1 Latar Belakang ... 1 1.2 Rumusan Masalah ... 3 1.3 Batasan Masalah ... 3 1.4 Tujuan Penelitian ... 4 1.5 Manfaat Penelitian ... 4 1.6 Sistematika Penulisan ... 4

BAB II TINJAUAN PUSTAKA ... 6

2.1 Perkembangan Hukum Ketenagakerjaan di Indonesia ... 6

2.2 Definisi Upah dan Gaji ... 7

...2.2.1 Komponen-komponen Upah dan Gaji ... 8

2.3 Definisi terkait mengenai Struktur dan Skala Upah ... 9

...2.3.1 Metode Penentuan Struktur dan Skala Upah ... 11

BAB IIIMETODOLOGI PENELITIAN DAN GAMBARAN UMUM PERUSAHAAN ... 14

3.1 Metodologi Penelitian ... 14

3.2 Gambaran Umum Perusahaan ... 15

...3.2.1 Sejarah Singkat Perusahaan ... 15

...3.2.2 Visi, Misi Perusahaan ... 15

vi

BAB IV PEMBAHASAN ... 25

4.1 Faktor-faktor yang Mempengaruhi Perbedaan Upah dan Gaji pada PT Barelang Konsultindo Mandiri ... 25

4.2 Komponen-komponen Terkait Upah dan Gaji pada PT Barelang Konsultindo Mandiri ... 26

4.3 Penentuan Struktur dan Skala Upah PT Barelang Konsultindo Mandiri .... 28

...4.3.1 Analisis Jabatan dan Deskripsi Pekerjaan Karyawan ... 29

...4.3.2 Evaluasi Pekerjaan ... 31

...4.3.3 Metode Penentuan Struktur dan Skala Upah PT Barelang Konsultindo Mandiri ... 34

4.4 Kesesuaian Penerapan Struktur dan Skala Upah PT Barelang Konsultindo Mandiri mengikuti Peraturan Perundang-undangan yang Berlaku ... 41

BAB V PENUTUP ... 43

5.1 Kesimpulan ... 43

5.2 Saran ... 44

vii

Tabel 4. 1 Kriteria Penilaian Kinerja dan Sikap Terhadap Pekerjaan... 32

Tabel 4. 2 Kriteria Penilaian Action Plan ... 32

Tabel 4. 3 Kriteria Penilaian Keseluruhan Evaluasi Kinerja Karyawan ... 33

Tabel 4. 4 Patokan Persentasi Hasil Evaluasi Penilaian Karyawan ... 34

Tabel 4. 5 Rumus Perhitungan Skala Upah ... 36

viii

Gambar 3. 1 Struktur Organisasi PT Barelang Konsultindo Mandiri ... 17

Gambar 4. 1 Proses Penentuan Upah ... 29

Gambar 4. 2 Metode Penentuan Struktur dan Skala Upah ... 35

Gambar 4. 3 Perkembangan Inflasi Kota Batam „Year on Year’ Tahun 2012 ... 37

ix

Lampiran.1 Struktur Patokan Skala Upah Bulanan PT Barelang Konsultindo

Mandiri

Lampiran 2 Formulir Uraian Pekerjaan dan Kemampuan

Lampiran 3 Evaluasi Penilaian Karyawan

Lampiran 4 Keputusan Gubernur Kepulauan Riau Nomor 757 Tahun 2012

Lampiran 5 Berita Resmi Statistik Provinsi Kepri No.01/01/21/Th.VIII

Lampiran 6 Keputusan Menteri Tenaga Kerja dan Transmigrasi

No.KEP.49/MEN/IV/2004

Lampiran 7 Lembar Pengesahan Tugas Akhir

Lampiran 8 Laporan magang selama tiga bulan di PT Barelang Konsultindo

x

Nama : May Sarah

Program Studi : Akuntansi

Judul : Penentuan Struktur dan Skala Upah pada PT Barelang

Konsultindo Mandiri

Tugas akhir ini membahas tentang penentuan struktur dan skala upah PT Barelang Konsultindo Mandiri dengan menggunakan metode skala ganda berurutan sederhana serta menjelaskan penerapannya mematuhi peraturan perundang-undangan yang berlaku. Tujuan dari penyusunan tugas akhir ini untuk menambah kemampuan mahasiswa Program Studi Akuntansi Politeknik Negeri Batam dalam menentukan struktur dan skala upah menggunakan metode skala ganda berurutan sederhana. Penelitian ini adalah penelitian deskriptif dengan menggunakan teknik dokumentasi terhadap dokumen dan laporan untuk memperoleh data sekunder untuk menentukan patokan skala upah atau gaji setiap karyawan. Hasil penelitian yang dilakukan menjelaskan dalam menentukan struktur dan skala upah dapat menggunakan metode skala ganda berurutan sederhana yaitu dengan menentukan upah tertinggi pada golongan jabatan di bawahnya lebih kecil dari upah terendah dari golongan jabatan di atasnya. Sehingga dalam menyusun struktur dan skala upah faktor-faktor seperti jabatan, golongan, masa kerja, pendidikan, kompetensi karyawan, serta kondisi perusahaan harus diperhatikan. Penentuan struktur dan skala upah menggunakan metode skala ganda berurutan sederhana PT Barelang Konsultindo Mandiri mengacu kepada Keputusan Menteri Tenaga Kerja dan Transmigrasi Republik Indonesia Nomor KEP.49/MEN/IV/2004 tentang ketentuan struktur dan skala upah pasal 9 yaitu metode skala ganda dapat berbentuk skala ganda berurutan dan skala ganda tumpang tindih. Maka penentuan struktur dan skala upah pada PT Barelang Konsultindo Mandiri sudah mematuhi peraturan perundang-undangan yang berlaku.

Kata kunci:

Data pegawai, ketenagakerjaan, manajemen penggajian, pengupahan, sumber daya manusia.

1

PENDAHULUAN

1.1 Latar Belakang

Era globalisasi yang ditandai dengan dihilangkannya hambatan-hambatan perdagangan antar negara akan menjadikan persaingan bisnis dan persaingan antar negara dalam bidang ekonomi sangat meningkat intensitas dan kualitasnya. Globalisasi produksi dan penjualan menunjukkan bahwa tingkat persaingan semakin tinggi, dan tingkat persaingan yang semakin tinggi berarti semakin banyak tuntutan perbaikan pengurangan biaya, meningkatkan produktifitas karyawan, dan melakukan hal-hal dengan lebih bai k dan murah (Dessler, 2006). Satu-satunya jalan untuk dapat bertahan dalam persaingan tersebut adalah dengan berusaha meningkatkan produktivitas dan efisiensi organisasi. Peningkatan produktivitas organisasi harus didahului dengan peningkatan kinerja sumber daya manusia (SDM), dan untuk meningkatkan kinerja SDM itu, gaji, upah, dan imbalan harus dikaitkan dengan prestasi dan tingkat produktivitas. Ketenagakerjaan merupakan hal yang penting yang perlu diperhatikan di setiap negara, khususnya di Indonesia, karena masalah ketenagakerjaan di Indonesia merupakan masalah yang umum dan mendasar terkait dengan salah satunya adalah masalah mengenai gaji atau upah yang diberikan pada karyawan. Perbedaan-perbedaan imbalan yang tepat dan adil antar setiap pekerjaan dan jabatan dapat terwujud dengan cara melakukan penerapan sebuah struktur patokan skala gaji atau upah yang kompetitif dibandingkan dengan perusahaan lain yang beroperasi pada sektor industri yang sama.

Struktur dan skala upah merupakan hal yang biasa pada perusahaan-perusahaan modern, tetapi mungkin untuk perusahaan-perusahaan-perusahaan-perusahaan lainnya di Indonesia merupakan hal yang baru. Struktur dan skala upah sangat ditentukan oleh kondisi yang ada dalam tiap perusahaan. Oleh sebab itu dalam membuat struktur dan skala upah harus mempertimbangkan kesiapan teknis dalam hal sarana dan prasarana yang dibutuhkan serta kemampuan pembiayaan masing-masing perusahaan. Diharapkan pada waktunya upah terendah dalam struktur tersebut lebih tinggi dari upah minimum yang berlaku.

PT Barelang Konsultindo Mandiri (BKM) merupakan perusahaan yang bergerak dalam bidang solusi e-Government dan e-Businness, yang memberikan solusi berbasis teknologi informasi yang meliputi pengembangan perangkat lunak aplikasi, konsultasi teknologi informasi, desain web atau grafis dan multi media serta layanan perbaikan komputer, dengan jumlah client yang tersebar di beberapa SKPD (Satuan Kerja Perangkat Dinas), dalam penentuan struktur dan skala upah, perusahaan memilih menggunakan metode skala ganda berurutan sederhana yaitu dengan menetapkan rangking terendah dan tertinggi dari gaji atau upah. Berdasarkan perspektif yang digunakan, diharapkan akan terciptanya pemberian imbalan yang sangat kompetitif kepada karyawan yang dinilai berprestasi sehingga akan mendorong peningkatan produktifitas perusahaan.

Berdasarkan uraian di atas, penulis tertarik untuk menuangkannya dalam

suatu tugas akhir dengan judul “Penentuan Struktur dan Skala Upah pada PT

1.2 Rumusan Masalah

Gaji atau upah karyawan merupakan salah satu biaya pengeluaran yang amat besar pada suatu perusahaan, sehingga masalah yang akan diteliti oleh penulis yaitu:

a. Bagaimanakah penentuan struktur dan skala upah dengan menggunakan

pendekatan metode skala ganda berurutan sederhana yang diterapkan oleh institusi.

b. Apakah penerapan pendekatan metode skala ganda berurutan sederhana

sudah mematuhi peraturan perundang-undangan yang berlaku.

1.3 Batasan Masalah

Pada dasarnya agar permasalahan yang telah dirumuskan di atas tidak menyimpang terlalu jauh, penulis membatasi rumusan masalah yaitu:

a. Batasan data

Data yang digunakan dalam penelitian ini adalah data master gaji karyawan Tahun 2013 untuk mengetahui perhitungan skala upah yang digunakan untuk menilai jabatan dalam suatu organisasi.

b. Batasan lapangan

Data yang diperlukan dalam penelitian ini hanya mencakup data internal perusahaan PT Barelang Konsultindo Mandiri Tahun 2013.

c. Batasan aspek

Penulis akan menganalisis prosedur penentuan struktur dan skala upah dengan menggunakan pendekatan metode skala ganda berurutan sederhana pada karyawan PT Barelang Konsultindo Mandiri. Penelitian ini hanya

membuktikan apakah prosedur yang diterapkan oleh perusahaan sudah sesuai dengan peraturan perundang-undangan yang berlaku.

1.4 Tujuan Penelitian

Tujuan dari penyusunan Tugas Akhir ini adalah:

a. Untuk mengetahui bagaimana penentuan struktur dan skala upah dengan

menggunakan pendekatan metode skala ganda berurutan sederhana yang diterapkan oleh institusi.

b. Untuk mengetahui apakah penerapan pendekatan metode skala ganda

berurutan sederhana sudah mematuhi peraturan perundang-undangan yang berlaku.

1.5 Manfaat Penelitian

Adapun manfaat yang ingin dituangkan oleh penulis di dalam penelitian ini:

1. Menambah pengetahuan tentang bagaimana penentuan struktur dan skala

upah yang benar dan akurat.

2. Dapat memberikan informasi kepada pihak-pihak yang membutuhkan dan

dapat digunakan sebagai bahan masukan informasi kepada para pegawai dan karyawan untuk dijadikan panduan mengenai struktur dan skala upah pada PT Barelang Konsultindo Mandiri.

1.6 Sistematika Penulisan

Sistematika penulisan tugas akhir ini disusun untuk memberikan gambaran umum tentang struktur dan skala upah pada PT Barelang Konsultindo Mandiri Batam. Adapun sistematika penulisan penelitian:

BAB I Pendahuluan

Berisi Latar Belakang Masalah, Rumusan Masalah, Batasan Masalah, Tujuan Penelitian, Manfaat Penelitian, dan Sistematika Penulisan.

BAB II Tinjauan Pustaka

Bab ini menjelaskan landasan teori atau konsep yang mendasari penyusunan penelitian, seperti skala upah beserta komponen upah.

BAB III Metodologi Penelitian dan Gambaran Umum Perusahaan

Dalam bab ini penulis akan menguraikan mengenai rencana dan prosedur penelitian yang dilakukan penulis untuk memperoleh jawaban yang sesuai dengan permasalahan atau tujuan penelitian, serta membahas mengenai latar belakang atau sejarah PT Barelang Konsultindo Mandiri Batam, visi dan misi, struktur organisasi, gambaran umum produk yang dihasilkan, dan deskripsi kegiatan perusahaan.

BAB IV Pembahasan

Bab ini menguraikan jawaban atas pertanyaan pada rumusan masalah yang terdiri dari bagaimana penentuan struktur dan skala upah pada PT Barelang Konsultindo Mandiri Batam.

BAB V Penutup

Bab ini berisi kesimpulan yang diambil penulis terhadap penelitian yang telah dilakukan serta saran-saran yang mungkin bermanfaat bagi perbaikan dan menunjang tercapainya tujuan perusahaan.

6

2.1 Perkembangan Hukum Ketenagakerjaan di Indonesia

Peraturan perundangan tentang hubungan dan serikat pekerja juga memenuhi desain rencana pembayaran. Undang-Undang Hubungan Pekerjaan Nasional tahun 1935 (National Labour Relations Act of 1935 atau Wagner Act) dan keputusan-keputusan perundangan serta keputusan pengadilan yang terkait mensahkan gerakan atau aktivitas pekerja. Undang-Undang ini memberi perlindungan hukum kepada serikat pekerja pada masa itu (Dessler, 2009).

Asal mula perkembangan hukum ketenagakerjaan di Indonesia ditandai oleh lahirnya Undang-Undang Nomor 21 Tahun 2000 tentang Serikat Pekerja/Serikat Buruh pada masa pemerintahan Abdurrahman Wahid yang telah mengubah sistem keserikatburuhan di Indonesia.

Pada mulanya, telah dibuat Undang-Undang Ketenagakerjaan Nomor 25 Tahun 1997 yang kemudian diganti dengan Undang-Undang No. 13 Tahun 2003 tentang Ketenagakerjaan karena UU terdahulu dirasa kurang efektif. Peraturan perundangan ketenagakerjaan No. 13 Tahun 2003 menggantikan sebanyak 15 (limabelas) peraturan ketenagakerjaan, sehingga Undang-Undang ini merupakan payung bagi peraturan lainnya.

Definisi terkait mengenai struktur dan skala upah ada pada Pasal 92 Undang-Undang No. 13 Tahun 2003 yang menerangkan tentang ketentuan mengenai struktur dan skala upah secara umum, sehingga dikeluarkanlah Keputusan Menteri

Tenaga Kerja dan Transmigrasi Nomor Kep.49/Men/IV/2004 tentang Ketentuan Struktur dan Skala Upah secara mendalam dan terperinci.

Di masa pemerintahan Susilo Bambang Yudhoyono, ada beberapa usaha yang

dilakukan untuk memperbaiki iklim investasi, menuntaskan masalah

pengangguran, meningkatkan pertumbuhan ekonomi. Kebijakan di bidang ketenagakerjaan yaitu dikeluarkannya yaitu Inpres No. 3 Tahun 2006 Tentang Perbaikan iklim Investasi, salah satunya adalah agenda untuk merevisi UU No. 13 Tahun 2003, tetapi sayangnya kurang mendapat dukungan kalangan pekerja atau buruh.

2.2 Definisi Upah dan Gaji

Kompensasi karyawan merujuk kepada semua bentuk bayaran atau hadiah bagi karyawan dan berasal dari pekerjaan mereka. Kompensasi karyawan memiliki dua komponen utama yaitu pembayaran langsung dalam bentuk upah, gaji, insentif, komisi, dan bonus, dan pembayaran tidak langsung dalam bentuk tunjangan keuangan seperti asuransi dan hiburan yang dibayar oleh pengusaha (Dessler, 2009).

Gaji umumnya merupakan pembayaran atas penyerahan jasa yang dilakukan oleh karyawan yang mempunyai jenjang jabatan manajer, sedangkan upah umumnya merupakan pembayaran atas penyerahan jasa yang dilakukan oleh karyawan pelaksana (buruh). Umumnya gaji dibayarkan secara tetap perbulan, sedangkan upah dibayarkan berdasarkan hari kerja, jam kerja atau jumlah satuan produk yang dihasilkan (Mulyadi, 2001).

Dari pendapat di atas, dapat disimpulkan bahwa gaji merupakan balas jasa yang diberikan kepada karyawan yang mempunyai ikatan kerja kuat secara

berkala berdasarkan ketentuan yang berlaku di perusahaan dan sifatnya tetap. Sedangkan upah merupakan balas jasa yang diberikan kepada karyawan yang ikatan kerjanya kurang kuat berdasarkan waktu kerja setiap hari ataupun setiap minggu.

2.2.1 Komponen-komponen Upah dan Gaji

Menurut Ruky (2006), komponen-komponen upah dan gaji secara garis besar dibagi dalam dua kelompok besar yaitu:

a. Imbalan langsung terdiri dari:

(1) Upah dan gaji pokok.

(2) Tunjangan tunai sebagai suplemen upah dan gaji yang diterima setiap bulan atau minggu.

(3) Tunjangan Hari Raya Keagamaan.

(4) Bonus yang dikaitkan atau tidak dikaitkan dengan prestasi kerja atau kinerja perusahaan.

(5) Insentif sebagai penghargaan untuk prestasi termasuk komisi bagi tenaga penjualan.

(6) Segala jenis pembagian catu (in natura) yang diterima rutin. b. Imbalan tidak langsung terdiri dari:

(1) Fasilitas atau kemudahan seperti transportasi, pemeliharaan kesehatan, dan lain-lain.

(2) Bantuan dan santunan untuk musibah. (3) Iuran Jamsostek yang dibayar perusahaan. (4) Iuran dana pensiun yang dibayar perusahaan. (5) Premi asuransi jiwa, dan lain-lain.

2.3 Definisi terkait mengenai Struktur dan Skala Upah

Pasal 92 Undang-Undang No. 13 Tahun 2003 tentang Tenaga Kerja menyebutkan

bahwa “Pengusaha menyusun struktur dan skala upah dengan memperhatikan

golongan jabatan, masa kerja, pendidikan dan kompetensi”. Menurut pasal 1 Kepmenakertrans No. 49/Men/IV/2004 tentang Struktur dan Skala Upah menjelaskan definisi yang terkait mengenai struktur dan skala upah diantaranya:

a. Struktur upah adalah susunan tingkat upah dari yang terendah sampai yang

tertinggi atau sebaliknya dari yang tertinggi sampai yang terendah.

b. Skala upah adalah kisaran nilai nominal upah menurut kelompok jabatan.

c. Pengertian jabatan adalah sekumpulan pekerjaan dalam organisasi

perusahaan.

d. Analisa jabatan merupakan proses metode secara sistematis untuk

memperoleh data jabatan, mengolahnya menjadi informasi jabatan yang

dipergunakan untuk berbagai kepentingan program kelembagaan,

ketatalaksanaan dan manajemen Sumber Daya Manusia.

e. Uraian jabatan yaitu ringkasan aktivitas-aktivitas yang terpenting dari suatu

jabatan, termasuk tugas dan tanggung jawab dan tingkat pelaksanaan jabatan tersebut.

f. Evaluasi jabatan adalah proses menganalisis dan menilai suatu jabatan secara

sistimatik untuk mengetahui nilai relatif bobot jabatan-jabatan dalam suatu organisasi.

Mekanisme penyusunan struktur dan skala upah merupakan suatu alat bantu administratif dan alat kebijakan untuk menjamin kesetaraan internal dan tingkat

persaingan perolehan pasar tenaga kerja yang diinginkan sesuai dengan kemampuan suatu perusahaan dan ketaatan terhadap peraturan yang berlaku. Hubungan kerja internal dalam organisasi yaitu analisa jabatan yang merupakan proses sistematis mengumpulkan informasi dengan mengidentifikasi jabatan sejenis dan perbedaan dalam pekerjaan. Deskripsi Pekerjaan yaitu ringkasan laporan yang mengidentifikasi, mendefinisikan, dan menjelaskan pekerjaan seperti yang benar-benar dilakukan serta evaluasi pekerjaan dengan melakukan perbandingan pekerjaan dalam sebuah organisasi (Milkovich, Newman, & Gerhart, 2011).

Berdasarkan definisi tersebut, tahapan menyusun struktur dan skala upah di Indonesia berdasarkan Kepmenakertrans No. 49/Men/IV/2004 tentang Struktur dan Skala Upah yaitu:

a. Analisis Jabatan

Tahapan yang pertama yaitu melakukan analisis dengan cara merumuskan jabatan-jabatan baik tenaga pelaksana, non manajerial, maupun manajerial dalam suatu perusahaan.

b. Uraian Jabatan

Tahapan kedua yaitu melakukan uraian jabatan dalam organisasi perusahaan meliputi:

(1) Identifikasi jabatan,

(2) Ringkasan tugas,

(4) Spesifikasi jabatan termasuk di dalamnya; pendidikan, pelatihan/kursus, pengalaman kerja, psikologi atau bakat kerja, temperamen kerja dan minat kerja, juga masa kerja,

(5) Hasil kerja,

(6) Tanggung jawab

c. Evaluasi Jabatan

Tahapan ketiga adalah menentukan faktor-faktor yang diukur dan dinilai dalam evaluasi jabatan yaitu:

(1) Tanggung jawab

(2) Andil jabatan terhadap perusahaan

(3) Resiko jabatan

(4) Tingkat kesulitan jabatan

Perusahaan harus memiliki sistem evaluasi yang efektif dan efisien, yang dapat dilaksanakan secara berkesinambungan, sistematis, komprehensif, dan mendalam dengan teknik yang modern (Umar, 2002).

Hasil evaluasi jabatan kemudian digunakan antara lain: a. Penetapan upah

b. Penilaian pekerjaan

c.. Penetapan kebijakan pengembangan sumber daya manusia perusahaan

2.3.1 Metode Penentuan Struktur dan Skala Upah

Keputusan Menteri Tenaga Kerja dan Transmigrasi Republik Indonesia nomor Kep.49/MEN/IV/2014 menetapkan bahwa penyusunan skala upah dapat dilakukan melalui:

a. Skala tunggal

Setiap jabatan pada golongan jabatan yang sama mempunyai upah sama. b. Skala ganda

Yaitu setiap golongan jabatan mempunyai nilai upah nominal terendah dan tertinggi. Skala ganda terbagi menjadi dua bentuk yaitu:

(1) Skala ganda berurutan

Penentuan skala ganda berurutan yaitu berdasarkan upah tertinggi pada golongan jabatan di bawahnya tersebut lebih kecil dari upah terendah dari golongan jabatan di atasnya.

(2) Skala ganda tumpang tindih

Upah tertinggi dalam jabatan di bawahnya lebih besar dari upah terendah pada golongan jabatan di atasnya.

Perhitungan skala ganda berurutan dan skala ganda tumpang tindih ini dapat melalui pendekatan dua metode yaitu:

(1) Metode sederhana

Perhitungan pada metode ini cukup dengan menetapkan rangking terendah dan tertinggi dari upah.

(2) Metode regresi

Perhitungan pada metode ini dapat melalui pendekatan yang menitikberatkan pada kesetaraan internal, atau dapat juga melalui pendekatan yang menitikberatkan pada tingkat persaingan pasar tenaga kerja. Dua pendekatan tersebut dapat dikombinasikan sesuai dengan kondisi masing-masing perusahaan.

Realitas yang terjadi saat ini, penentuan struktur dan skala upah sangat ditentukan oleh kondisi yang ada pada perusahaan, oleh sebab itu struktur dan skala upah harus mempertimbangkan kesiapan teknis dan kemampuan pembiayaan masing-masing perusahaan.

14

PERUSAHAAN

3.1 Metodologi Penelitian

Metodologi penelitian yang digunakan:

a. Objek Penelitian

Penelitian dilakukan selama 3 (tiga) bulan yang dimulai pada bulan Maret 2014 sampai dengan bulan Mei 2014 pada bagian keuangan dan HRD (Human Resource Development) PT Barelang Konsultindo Mandiri yang bertempat di Komplek Nusantara Golden Blok C No. 03, Jl. Engku Putri Batam Center, Batam.

b. Data dan Sampel Penelitian

Data dan sampel penelitian yang digunakan penulis yaitu:

(1) Data rekapitulasi karyawan PT Barelang Konsultindo Mandiri tahun 2013 (2) Data rekapitulasi gaji karyawan tahun 2013

(3) Formulir evaluasi penilaian karyawan

c. Teknik Pengumpulan Data

Pengumpulan data penelitian ini menggunakan teknik dokumentasi dengan mengamati laporan atau dokumen untuk memperoleh data sekunder. Data yang dikumpulkan terdiri atas beberapa hasil evaluasi penilaian karyawan tahun 2013.

d. Metode Analisis Data

Data yang diperoleh akan dianalisis dengan menggunakan analisis deskriptif terhadap hasil evaluasi penilaian karyawan PT Barelang Konsultindo Mandiri.

3.2 Gambaran Umum Perusahaan 3.2.1 Sejarah Singkat Perusahaan

PT Barelang Konsultindo Mandiri berdiri pada 11 Oktober 2001. Jumlah karyawan PT Barelang Konsultindo Mandiri pada awalnya hanya beberapa orang saja. Hingga saat ini, jumlah karyawan PT Barelang Konsultindo Mandiri adalah lebih kurang 31 (tiga puluh satu) orang. PT Barelang Konsultindo Mandiri membuat aplikasi atau perangkat lunak untuk instansi pemerintah dan swasta. Klien PT Barelang Konsultindo Mandiri semakin bertambah hingga saat ini, dan kebanyakan dari klien PT Barelang Konsultindo Mandiri merupakan Instansi Pemerintah.

3.2.2 Visi, Misi Perusahaan

Visi PT Barelang Konsultindo Mandiri yaitu “Better Indonesia through

Information and Communication Technology and Education” atau “Indonesia

yang lebih baik melalui Teknologi Informasi dan Komunikasi serta Pendidikan”. Menjadi pemimpin dalam dunia penyedia jasa solusi e-government dan e-business dengan berfokus pada pemberian kustomisasi solusi yang lengkap bagi para klien yang menginginkan kinerja terbaik, dan menjadi mitra yang handal dan terpercaya bagi kesuksesan klien melalui pemberian nilai tambah pada inovasi dan perubahan.

Misi dari PT Barelang Konsultindo Mandiri adalah menyediakan kustomisasi solusi yang lengkap berupa jasa konsultasi manajemen berbantuan teknologi informasi (perangkat lunak, perangkat keras, jaringan, web, dan multimedia), konsultansi, pelatihan, pendidikan, serta bentuk jasa lain yang diperlukan dalam rangka mendukung terwujudnya e-government yang baik di Indonesia.

3.2.3 Ruang Lingkup Usaha Perusahaan

PT Barelang Konsultindo Mandiri (BKM) adalah perusahaan yang bergerak dalam bidang solusi e-Government and e-Business. PT BKM memberikan solusi berbasis Teknologi Informasi. Dengan pengalaman dari tahun 2001 sampai sekarang, serta SDM yang memiliki keahlian atau spesialisasi dalam bidang terkait, PT BKM berkomitmen untuk memberikan layanan terbaik kepada seluruh klien yang menginginkan kinerja terbaik. Dalam rangka memberikan produk dan layanan yang bermutu baik. PT BKM menerapkan system Manajemen Mutu ISO 9001:2008 yang diintegrasikan dengan Sistem Balances Scorecard. Layanan PT Barelang Konsultindo Mandiri meliputi:

1. Software (Perangkat Lunak)

2. Hardware (Perangkat Keras)

3. Network (Jaringan)

4. Web dan Multimedia

5. Konsultan

6. Pelatihan

STRUKTUR ORGANISASI PT BARELANG KONSULTINDO MANDIRI DIREKTUR UTAMA Divisi MARKETING Divisi PRODUKSI Divisi SUPPORT Department MARKETING Department KONSULTAN NNNN Department SOFTWARE Department HARDWARE Department HR/GA Department FINANCE 3.2.4 Struktur Organisasi Perusahaan

Struktur organisasi PT Barelang Konsultindo Mandiri dapat dilihat pada gambar 3.1.

Sumber: Quality Manual PT Barelang Konsultindo Mandiri

Gambar 3. 1 Struktur Organisasi PT Barelang Konsultindo Mandiri

Gambar 3.1 menjelaskan struktur organisasi PT Barelang Konsultindo mandiri beserta fungsi masing-masing unit organisasi secara umum yaitu:

a. Divisi Marketing (Department Marketing) (1) Tinjauan Umum

Hal yang penting bagi PT BKM untuk mendefinisikan aktifitas marketing dalam hal memahami permintaan klien yang kemudian dilanjutkan dengan pembuatan penawaran harga dan proposal hingga mendapatkan kontrak. Tujuan dan fokus utama adalah kepuasan klien.

(2) Tanggung Jawab

Divisi marketing bertanggung jawab untuk semua aktivitas marketing dan sales PT BKM, mulai dari analisis pasar yang kemudian dilanjutkan dengan kontak atau komunikasi calon klien yang potensial dan proses negosiasi penjualan dan kontrak.

(3) Aktivitas Rutin

Untuk memastikan permintaan klien terpenuhi, PT BKM mendefinisikan sebuah sistem sebagai berikut:

- Mengidentifikasi dan meninjau permintaan klien yang berhubungan

dengan aspek mutu produk perusahaan,

- Memastikan bila ada perubahan permintaan maka akan segera

ditindaklanjuti dan dikomunikasikan kepada Departmen terkait, dan

- Mengkomunikasikan kepada klien untuk semua informasi yang

berhubungan dengan informasi produk, perubahan dan hal-hal lain yang terkait dengan produk perusahaan.

- Setelah berhasil dalam proses marketing, sebuah permintaan diterima

dan dicatat ke dalam “Inguiry Log Book”. Kapabilitas internal dan

ketersediaan semua sumber daya dievaluasi dan penawaran harga dikirim ke klien dan tindak lanjut sampai mendapatkan jawaban apa kontrak tersebut diterima atau ditolak. Semua pekerjaaan yang diluar kesepakatan harga, dikonfirmasikan ke klien untuk mendapatkan harga yang disepakati. Bila ada permintaan yang lain untuk perubahan isi surat kontrak atau kesepakatan atau konfirmasi, perubahan dokumen harus disiapkan dan didistribusikan ke pihak-pihak yang terkait.

Untuk setiap justifikasi keluhan atau umpan balik dari klien (jika diterima secara tertulis), maka laporan ketidaksesuaian (Non Conforming Report) harus diterbitkan. Laporan harus ditindaklanjuti sesuai prosedur yang berlaku.

b. Divisi Produksi (Department Konsultan, Software, dan Hardware)

(1) Tinjauan Umum

Hal yang sangat penting bagi PT BKM untuk mengelola aktivitas ini (Konsultan, Software dan Hardware) dengan tujuan untuk menghasilkan produk dan pelayanan yang berkualitas kepada klien. Peran utama bagi ketiga departemen adalah melakukan aktivitas pembuatan eksekusi produk, termasuk meliputi juga pengembangan produk. Hasil produk (perangkat lunak) harus selalu mempertimbangkan aspek mutu dan penggunaan yang mudah oleh pengguna (user friendly). Proses produksi harus mencakup pengendalian sebagai berikut:

- Identifikasi input proses dan output proses

- Pemantauan proses untuk memastikan kualitas produk

- Kelengkapan alat bantu berupa hardware atau software

- Proses validasi, dan

- Penyimpangan kondisi input dan output proses.

(2) Tanggung Jawab

Department Konsultan berperan memberikan konsultasi dan meninjau kebutuhan atau permintaan klien selama proses negosiasi dalam pembuatan kontrak. Kegiatan ini di bawah tanggung jawab Manajer Departemen Konsultan.

Pembuatan dan pengembangan perangkat lunak, pelatihan perangkat lunak, pengujian perangkat lunak dan aktivitas maintenance perangkat lunak dilakukan di bawah tanggung jawab Manager Department Software.

Aktivitas penanganan hardware dan maintenance hardware di bawah tanggung jawab Koordinator Department Hardware.

(3) Aktivitas Rutin

Berdasarkan prosedur mutu (quality procedure), kegiatan penyiapan perangkat lunak, equipment dan dokumentasi harus dilakukan dengan memastikan bahwa operasi berjalan lancar dan terkendali. Pengendalian mutu dan inspeksi dilakukan oleh System Analyst pada perangkat lunak yang sudah selesai atau yang masih dalam proses.

Jika pelatihan diperlukan oleh klien (sesuai yang tertera dalam kontrak) setelah proses instalasi perangkat lunak atau perangkat keras, maka harus disiapkan melalui pembentukan sebuah tim yang berasal dari lintas Departmen Konsultan, Software dan Hardware.

Kerusakan perangkat lunak (software) atau perangkat keras (hardware) akibat kelalaian penanganan atau masalah keselamatan produk harus dilaporkan sesuai dalam Non-Conformance Report. Tindakan perbaikan dan pencegahan harus segera dilakukan.

c. Divisi Support (Department Finance - Bagian Purchasing)

Untuk memenuhi jadwal yang telah ditetapkan dan untuk mengatur efisiensi proses, penting dilakukan pengaturan penyediaan barang (procurement) secara terkendali.

(2) Tanggung Jawab

Bagian Purchasing bertanggung jawab untuk pemesanan barang yang tepat sesuai dengan permintaan internal departmen atau klien, termasuk didalamnya adalah pengaturan transportasi sesuai dengan tanggal yang disepakati.

(3) Aktivitas Rutin

Pada penerimaan barang yang dipesan, terlebih dahulu bagian Purchasing memeriksa kemampuan ketersediaan barang di supplier. Supplier tersebut

harus masuk dalam daftar “Approved Supplier List”. Untuk ini, evaluasi

supplier tahunan dilakukan secara periodik, terutama evaluasi jumlah ketidaksesuaian (non conformance) terhadap barang yang datang atau diterima.

PO (Purchase Order) tertulis harus dicatat untuk memberikan informasi yang jelas mengenai kondisi dan status pengiriman barang dari supplier.

d. Divisi Support (Departmen Finance - Bagian Administrasi)

(1) Tinjauan Umum

Administrasi support memainkan peranan yang sangat penting dalam mengatur proyek dan proses invoicing. Oleh karena itu, dokumen di setiap proyek harus diproses dengan benar pada saat yang tepat.

Bagian Administrasi akan bertanggung jawab untuk proses invoicing dengan data operasional dari beberapa departmen atau bagian.

(3) Aktivitas Rutin

Pendayagunaan sumber daya PT BKM untuk setiap proyek harus tercatat dalam sebuah lembar kerja (form) yang telah terdaftar dan dikendalikan oleh bagian Administrasi.

e. Divisi Support (Departmen Human Resources / General Affair – Bagian

Logistik)

(1) Tinjauan Umum

Penyajian pelayanan yang tepat waktu pada klien merupakan hal yang sangat penting. Material yang dibeli atau dibutuhkan untuk aktivitas proyek, baik untuk penyelesaian perangkat lunak (software) atau perangkat keras (hardware), harus dikendalikan dalam berbagai kondisi pada saat penerimaan, pengemasan dan pengiriman kembali.

(2) Tanggung Jawab

Bagian Logistik bertanggung jawab untuk melakukan pemeriksaan dan pendistribusian barang-barang yang datang kepada departmen atau bagian yang dituju.

(3) Aktivitas Rutin

Barang yang datang dari supplier harus diperiksa berdasarkan PO (Purchase Order), item yang diperiksa adalah kebenaran barang tersebut, jumlah yang dibeli, dan kualitas yang diharapkan. Laporan ketidaksesuaian atau Non-Conformance Report (NCR) akan diterbitkan

untuk setiap penolakan atau pengembalian barang yang tidak sesuai dengan yang diharapkan. Barang yang diterima dengan baik (pass) akan diindentifikasi sebelum disimpan atau didistribusikan.

f. Divisi Support (Departmen Human Resource / General Affair – Bagian

Rekruitment dan Pelatihan)

(1) Tinjauan Umum

Top Management memastikan bahwa karyawan yang tugas dan pekerjaannya berpengaruh terhadap kualitas produk dan pelayanan harus individu yang kompeten berdasarkan parameter pendidikan, pelatihan, kemampuan, dan pengalaman.

(2) Tanggung Jawab

Setiap kepala departmen bertanggung jawab menyiapkan kebutuhan pelatihan, membuat program pelatihan, dan melakukan evaluasi efektivitas pelatihan. Pelatihan harus menekankan pentingnya pemenuhan permintaan, kebutuhan, dan harapan pelanggan (klien) atau pihak yang terkait. Pelatihan juga termasuk sosialisasi yang terus menerus di dalam perusahaan, untuk mencegah terjadinya kesalahan dalam pemenuhan permintaan.

(3) Aktivitas Rutin

Kepala Departmen HR/GA melakukan koordinasi standarisasi Job Description & Competence Evaluation kerjasama dengan Kepala Departmen masing-masing. Hasil evaluasi tersebut dijadikan sebagai dasar pertimbangan adanya ketersediaan tenaga kerja yang kompeten untuk mengekseskusi sebuah proyek perusahaan.

Untuk meningkatkan kualitas sumberdaya manusia, Kepala Departmen HR/GA melakukan koordinasi pelaksanaan pelatihan (baik in-house training maupun ekternal training). Dokumentasi pelatihan dikoordinir pemeliharaannya oleh Kepala Departemen HR/GA. Dalam pelaksanaan hariannya, Kepala Departmen HR/GA dibantu oleh stafnya.

25

PEMBAHASAN

Kompensasi adalah total seluruh imbalan yang diterima para karyawan sebagai pengganti jasa yang telah mereka berikan. Tujuan umum pemberian kompensasi adalah untuk menarik, mempertahankan, dan memotivasi karyawan (Mondy, 2008).

Sebuah struktur gaji atau upah adalah sebuah rangkaian angka-angka patokan upah atau gaji yang berurutan dari yang terendah sampai yang tertinggi mengikuti struktur golongan jabatan.

4.1 Faktor-faktor yang Mempengaruhi Perbedaan Upah dan Gaji pada PT Barelang Konsultindo Mandiri

Faktor-faktor yang mempengaruhi perbedaan upah dan gaji PT Barelang Konsultindo Mandiri (BKM) yaitu:

a. Jabatan

Jabatan merupakan sekumpulan pekerjaan dalam organisasi perusahaan. Semakin tinggi jabatan yang diberikan oleh perusahaan kepada karyawan, maka semakin tinggi pula tanggung jawab yang diemban. Perbedaan upah atau gaji akan terlihat dari pebedaan jabatan, grade, dan golongan karyawan tersebut.

b. Masa Kerja atau Loyalitas

Kenaikan upah atau gaji seorang karyawan biasanya juga mengikuti lamanya masa kerja atau loyalitas karyawan tersebut. Data lengkap dapat dilihat pada lampiran Struktur Patokan Skala Upah Bulanan.

c. Level Kompetensi atau Skill

Perbedaan dapat dilihat dari penilaian pekerjaan rutin (kinerja), penilaian kerjasama (sikap terhadap pekerjaan), dan penilaian action plan atau biasa disebut realisasi target yang diberikan oleh perusahaan. Pada faktor ini, dapat diketahui dari hasil evaluasi jabatan setiap karyawan yang akan dijelaskan pada sub bab selanjutnya.

4.2 Komponen-komponen Terkait Upah dan Gaji pada PT Barelang Konsultindo Mandiri

Direksi menetapkan sistem dan peraturan pengupahan yang berlaku di Perusahaan dan diatur dalam ketentuan sendiri, mengikuti peraturan pemerintah yang berlaku. Komponen gaji karyawan PT Barelang Konsultindo Mandiri terdiri atas:

a. Gaji pokok karyawan

Gaji pokok ditetapkan berdasarkan Undang-Undang ketenagakerjaan.

b. Tunjangan tetap

Tunjangan tetap adalah upah tetap yang diterima oleh karyawan secara berkala dan teratur sesuai dengan tugas dan tanggung jawabnya yang digunakan untuk keperluan pekerjaan. Jenis-jenis tunjangan tetap yang ada di perusahaan antara lain:

(1) Tunjangan Jabatan

Tunjangan jabatan diberikan kepada karyawan yang memangku jabatan struktural organisasi perusahaan atau koordinator proyek yang memiliki tugas dan tanggung jawab yang lebih besar, tunjangan ini diberikan dalam bentuk uang.

(2) Tunjangan keluarga

Tunjangan ini diberikan kepada karyawan permanen yang sudah berkeluarga.

(3) Tunjangan perumahan

Pengusaha memberikan tunjangan perumahan kepada semua karyawan dalam bentuk uang. Tunjangan ini tidak diberikan bila karyawan yang bersangkutan menempati rumah milik perusahaan seperti asrama atau rumah yang disewa oleh perusahaan.

c. Tunjangan tidak tetap

Tunjangan tidak tetap adalah upah yang diterima oleh karyawan untuk menambah motivasi dan semangat bekerja karyawan.

(1) Tunjangan transportasi

Tunjangan transportasi diberikan kepada karyawan untuk perjalanan berangkat dan pulang kerja.

(2) Tunjangan Komunikasi

Tunjangan ini diberikan kepada karyawan untuk menunjang kebutuhan koordinasi dalam bekerja baik di lingkungan perusahaan maupun di luar lingkungan perusahaan.

(3) Tunjangan kesejahteraan

Tunjangan ini diberikan kepada karyawan sehungan dengan prestasi, tugas dan tanggung jawab yang berkaitan dengan kelancaran operasional perusahaan.

d. Insentif

Perusahaan memberikan insentif keahlian dan insentif istimewa kepada karyawan yang memiliki kompetensi dan prestasi yang dianggap layak oleh perusahaan.

e. Upah lain-lain

Ketentuan ini diberikan berdasarkan kebijakan perusahaan.

(1) Tunjangan makan

(2) Jamsostek dan iuran dana pensiun

(3) Upah lembur

Upah lembur diberikan sesuai dengan pedoman pada peraturan perundang-undangan yang berlaku (Kepmen Nakertrans RI No. Kep-102/MEN/VI/2004).

(4) Tunjangan Hari Raya

(5) Bonus

4.3 Penentuan Struktur dan Skala Upah pada PT Barelang Konsultindo Mandiri

Dasar pertimbangan penyusunan struktur dan skala upah pada perusahaan yaitu untuk keadilan finansial karyawan yang diartikan sebagai sebuah persepsi perlakuan pembayaran yang adil bagi para karyawan, meskipun faktor-faktor eksternal maupun internal dapat mengubah persepsi seseorang mengenai keadilan. Sebagian karyawan mungkin mempersepsikan kebijakan pembayaran atas gaji atau upah mereka telah adil dan tidak memihak, namun sebagian lainnya mungkin memiliki pendapat yang berbeda, hal ini dapat menyebabkan rendahnya produktifitas atau perputaran karyawan.

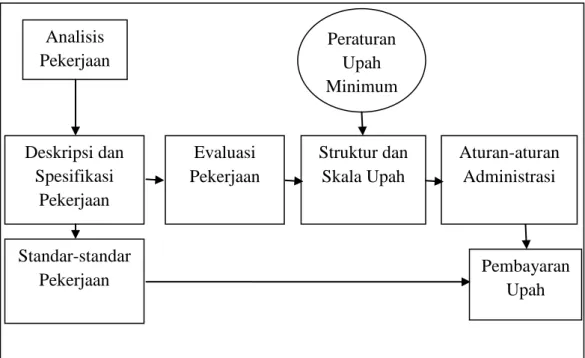

Departement HR/GA biasanya merancang dan mengadministrasikan gaji atau upah karyawan. Gaji atau upah yang diberikan diharapkan kompetitif agar mendapatkan dan mempertahankan SDM pada tingkat biaya yang layak. Gambar 4.1 merupakan alur dari proses penentuan upah.

Sumber: (Handoko, 2011)

Gambar 4. 1 Proses Penentuan Upah

4.3.1 Analisis Jabatan dan Deskripsi Pekerjaan Karyawan

Tahap awal yang dilakukan oleh perusahaan yaitu menganalisis jabatan dan mendeskripsikan pekerjaan karyawan untuk menentukan struktur dan skala upah. a. Analisis Jabatan

Pihak manajemen mengumpulkan data atau informasi tentang jabatan yang ada melalui program analisis jabatan. Ada beberapa tahapan yang dilakukan oleh pihak manajemen perusahaan:

Analisis Pekerjaan Deskripsi dan Spesifikasi Pekerjaan Evaluasi Pekerjaan Struktur dan Skala Upah Pembayaran Upah Aturan-aturan Administrasi Standar-standar Pekerjaan Peraturan Upah Minimum

(1) Menetapkan tujuan dari analisis jabatan

Beberapa tujuan yang diharapkan dapat tercapai diantaranya yaitu hasil analisis jabatan yang disajikan dalam bentuk sebuah dokumen tertulis yang disebut deskripsi jabatan (job description) akan membantu pemegang jabatan memperoleh gambaran yang jelas tentang kontribusi dari setiap pekerjaan atau jabatan pada pencapaian organisasi dan bagaimana pekerjaan tersebut memberikan kontribusinya.

(2) Mengumpulkan informasi tentang struktur organisasi, kegiatan operasi,

dan arus kerja dokumen yang perlu diperoleh yaitu skema organisasi, skema prosedur (process chart), manual sistem, dan prosedur yang ada. Tahap analisis jabatan yang dilakukan PT BKM yaitu berdasarkan struktur organisasi yang ada, kegiatan operasi, dan arus kerja yang dilakukan, sehingga hasil dari analisis tersebut yaitu deskripsi jabatan (job description). b. Deskripsi Pekerjaan Karyawan

Deskripsi pekerjaan atau sering disebut job description merupakan hasil dari analisis jabatan yang dilakukan oleh pihak manajemen. PT BKM menyebutnya dengan Formulir Uraian Pekerjaan dan Kemampuan yang didalamnya meliputi:

(1) Spesifikasi jabatan karyawan serta divisi

(2) Uraian pekerjaan yang merupakan ringkasan tugas yang dilakukan

secara berkala, yaitu harian, mingguan, bulanan, maupun semesteran.

(3) Uraian Keahlian yang merupakan rincian terhadap tugas yang dilakukan

Deskripsi jabatan (job description) dapat dilihat di lampiran Formulir Uraian Pekerjaan dan Kemampuan.

4.3.2 Evaluasi Pekerjaan

PT Barelang Konsultindo Mandiri di tahap ini menggunakan dokumen formulir Evaluasi Penilaian Karyawan. Formulir Evaluasi Penilaian Karyawan ini berfungsi untuk mengetahui status, jabatan, grade, dan gaji terbaru yang diusulkan dari hasil kerja karyawan selama periode tertentu.

Satu bulan sebelum perjanjian kerja atau kontrak kerja karyawan berakhir, PT BKM melakukan evaluasi hasil kerja selama periode yang disepakati dari perjanjian atau kontrak kerja tersebut. Fungsinya adalah untuk menentukan apakah karyawan tersebut dapat dilanjutkan masa kerjanya atau tidak diperpanjang.

Bagian administrasi Departemen HR/GA akan mengisi formulir Evaluasi Penilaian Karyawan terlampir berdasarkan unit kerja, status karyawan, periode penilaian, serta bagian pertama yaitu data pribadi karyawan tersebut.

Bagian administrasi selanjutnya akan memberikan formulir evaluasi tersebut kepada Kepala departemen atau atasan penilai. Kepala departemen selanjutnya akan mengisi formulir Evaluasi Penilaian Karyawan yang penilaiannya terdiri dari hasil kinerja rutin yang dilakukan karyawan tersebut, sikap terhadap pekerjaan, serta penilaian terhadap action plan atau target yang diberikan kepada setiap karyawan berdasakan job description.

Berikut adalah tabel 4.1 yang menjelaskan penilaian kinerja untuk

memandu pengisian formulir Evaluasi Penilaian Karyawan. Data lengkap dapat dilihat pada lampiran Formulir Evaluasi Penilaian Karyawan.

Tabel 4. 1 Kriteria Penilaian Kinerja dan Sikap Terhadap Pekerjaan

Kriteria Keterangan Nilai

A Excellent 9 - 10

B Good 7 - 8

C Average 5 - 6

D Poor 3 - 4

E Very Poor 1 - 2

Sumber: (PT. Barelang Konsultindo Mandiri, 2008)

Tabel 4.2 menjelaskan kriteria penilaian action plan yang dilakukan oleh Kepala departemen, kemudian Kepala departemen menyerahkan kembali formulir Evaluasi Penilaian Karyawan tersebut kepada bagian administrasi Departemen HR/GA. Bagian administrasi akan menghitung total penilaian keseluruhan dari hasil evaluasi berdasarkan persentasi yang telah ditetapkan oleh perusahaan.

Tabel 4. 2 Kriteria Penilaian Action Plan Kategori

(Tingkat Kesulitan) Poin Kriteria Poin

Difficult = 3 Excellent = 5

Standard = 2 Fairy Good = 4

Easy = 1 Good = 3

Not Reaching = 2

Far Away = 1

Tabel 4.3 ini merupakan kriteria penilaian secara keseluruhan atas hasil evaluasi kinerja karyawan yang dinilai langsung oleh Kepala departemen masing-masing karyawan.

Tabel 4. 3 Kriteria Penilaian Keseluruhan Evaluasi Kinerja Karyawan

No Item Penilaian Kompetensi Persentasi (%)

1 Penilaian Pekerjaan Rutin (Kinerja) 30 %

2 Penilaian Kerjasama (Sikap Terhadap Pekerjaan) 25 %

3 Penilaian Action Plan 45 %

Hasil Total 100 %

Sumber: (PT. Barelang Konsultindo Mandiri, 2008)

Berdasarkan hasil penilaian keseluruhan tersebut, maka formulir Evaluasi Penilaian Karyawan yang telah dinilai diserahkan kepada pihak manajemen yaitu Manager HR/GA untuk menentukan status terbaru dari perjanjian atau kontrak kerja karyawan, posisi terbaru yaitu gaji terbaru karyawan tersebut berdasarkan grade dan jabatannya yang dapat dilihat pada tabel 4.4 tentang patokan kenaikan persentasi hasil evaluasi penilaian karyawan.

Tabel 4.4 menjelaskan patokan persentasi hasil evaluasi penilaian karyawan berdasarkan keseluruhan item penilaian kompetensi. Total hasil penilaian yaitu 100%. Jika total hasil penilaian evaluasi adalah minimal 76%, maka karyawan tersebut akan diberikan kenaikan sebanyak 1 grade yang diikuti dengan kenaikan upah atau gaji yang diterimanya. Sebaliknya jika total hasil penilaian evaluasi adalah di bawah 76%, maka tidak ada kenaikan grade. Jika total hasil penilaian evaluasi adalah minimal 81%, maka karyawan tersebut akan diberikan kenaikan sebanyak 2 grade yang diikuti dengan kenaikan upah atau gaji

yang diterimanya. Sebaliknya jika total hasil penilaian evaluasi adalah di bawah 81% tetapi masih di atas 76%, maka masih mendapatkan kenaikan sebanyak 1 grade. Sebaliknya jika total hasil penilaian evaluasi adalah di bawah 81% dan tidak melebihi 76%, maka tidak ada kenaikan grade bagi karyawan tersebut. Hal ini juga berlaku untuk kenaikan 3 grade, 4 grade, serta kenaikan untuk 5 grade. Data lengkapnya dapat dilihat pada lampiran Struktur Patokan Gaji Bulanan PT Barelang Konsultindo Mandiri.

Tabel 4. 4 Patokan Persentasi Hasil Evaluasi Penilaian Karyawan

No Persentasi (%) Kenaikan Grade

1 Minimal 76% 1 Grade

2 Minimal 81% 2 Grade

3 Minimal 86% 3 Grade

4 Minimal 91% 4 Grade

5 Minimal 96% 5 Grade

Sumber: Data Olahan

4.3.3 Metode Penentuan Struktur dan Skala Upah PT Barelang Konsultindo Mandiri

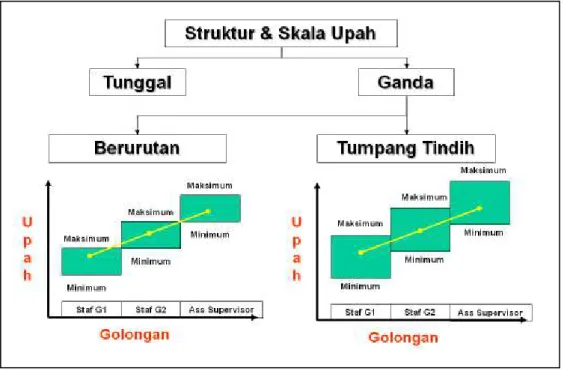

Pada gambar 4.3 dapat dilihat bahwa metode penentuan struktur dan skala upah terbagi menjadi dua yaitu skala tunggal dan skala ganda, hal ini telah dijelaskan sebelumnya pada Bab II - Tinjauan Pustaka. PT Barelang Konsultindo Mandiri menggunakan perhitungan metode skala ganda berurutan sederhana untuk menentukan struktur dan skala upah pada karyawan perusahaan. Pendekatan sederhana yang dimaksud yaitu dengan adanya penetapan golongan jabatan terendah dan tertinggi dari upah atau gaji.

Sumber: Data Olahan

Gambar 4. 2 Metode Penentuan Struktur dan Skala Upah

Lampiran Kepmenakertrans No. KEP-49/MEN/2014 tentang struktur dan skala upah menjelaskan beberapa formula atau rumus yang dapat digunakan untuk menghitung beberapa besaran skala upah yaitu:

a. Batas Upah Minimum b. Batas Upah Maksimum c. Rentang atau Kisaran Spread d. Nilai Tengah atau Mid Point

Jika diketahui nilai dari dua besaran di atas, maka nilai dari dua besaran lainnya dapat dicari dengan menerapkan rumus berikut seperti pada tabel 4.5:

Tabel 4. 5 Rumus Perhitungan Skala Upah Rumus Skala Upah

Batas Upah Minimum (Min) Batas Upah Maximum (Max) Kisaran Upah (Spread) Nilai Tengah (Mid)

Diketahui Diketahui (Max + Min) x 100% Min

(Max + Min) 2

Diketahui Min x (Spread + 1 ) Diketahui Min x (Spread + 2 ) 2

Diketahui 2Mid – Min 2 x (Mid – Min) Min

Diketahui Max

Spread + 1

Diketahui Diketahui Max x (Spread + 2) 2 x (Spread + 1) 2Mid – Max Diketahui 2 (Max – Mid)

2Mid – Max Diketahui 2Mid Spread + 2 2Mid x (Spread + 1) (Spread + 2) Diketahui Diketahui

Sumber: (Kepmenakertrans No. KEP-49/MEN/IV/2004)

Berdasarkan perhitungan rumus di atas, penulis akan menggunakan salah satu rumus yang ada dan perhitungannya menggunakan contoh kasus Tahun 2013. Rumus yang digunakan:

Batas Upah Minimum (Min) Batas Upah Maximum (Max) Kisaran Upah (Spread) Nilai Tengah (Mid)

Diketahui Min x (Spread + 1 ) Diketahui Min x (Spread + 2 ) 2

Berdasarkan rumus yang digunakan, data-data yang diketahui yaitu:

a. Batas Upah Minimum (Min)

Merupakan peraturan yang dikeluarkan oleh Pemerintah setiap tahunnya untuk memberikan keseimbangan tingkat upah yaitu Upah Minimum Kota Batam Tahun 2013 Rp2.040.000,-

b. Kisaran Upah (Spread)

Merupakan data pasar yaitu tingkat inflasi Kota selama satu tahun sebelumnya. Data yang diambil penulis adalah data resmi dari Badan Pusat Statistik Kota Batam yang diterbitkan tanggal 02 Januari Tahun 2013.

Tingkat inflasi yang diterbitkan pada gambar 4.3, merupakan laju inflasi

Tahun kalender (Januari –Desember) atau inflasi „year on year‟ Tahun 2012

di Kota Batam yang menjadi dasar kisaran upah awal Tahun 2013 yaitu sebesar 2,02 persen.

Sumber: (Badan Pusat Statistik Provinsi Kepri, 2013)

Gambar 4. 3 Perkembangan Inflasi Kota Batam ‘Year on Year’ Tahun 2012

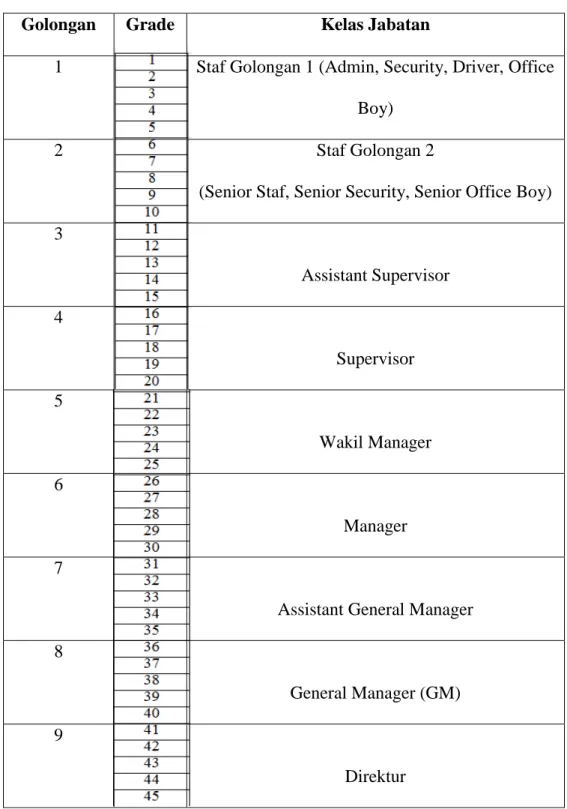

c. Struktur Organisasi

Struktur Organisasi merupakan kebijakan dari perusahaan. Kisaran upah dapat ditentukan dengan mengetahui kelas jabatan karyawan. Tabel 4.6 menjelaskan status dan penggolongan karyawan berdasarkan grade dan kelas jabatan. Semakin tinggi kelas jabatan yang diemban oleh karyawan, maka grade serta golongannya juga semakin tinggi diikuti kenaikan gaji dan upah

Tabel 4. 6 Status dan Penggolongan Karyawan

Sumber: (PT Barelang Konsultindo Mandiri, 2013)

Setelah mengetahui kelas jabatan karyawan, maka contoh kasus yang digunakan yaitu menggunakan kelas jabatan Staf Golongan 1.

Golongan Grade Kelas Jabatan

1 Staf Golongan 1 (Admin, Security, Driver, Office

Boy)

2 Staf Golongan 2

(Senior Staf, Senior Security, Senior Office Boy) 3 Assistant Supervisor 4 Supervisor 5 Wakil Manager 6 Manager 7

Assistant General Manager 8

General Manager (GM) 9

Perhitungannya yaitu:

Batas Upah Maximum (Max) = Min x (Spread + 1)

= Rp2.040.000,- x (2,02 % + 100 %) = Rp2.040.000,- x 102,02 %

= Rp2.081.208,- Batas Upah Kelas Jabatan Staf Golongan 1 adalah:

Mulai Rp2.040.000,- sampai Rp2.081.208,-

Setelah mengetahui skala dan kisaran upah untuk jabatan staf golongan 1, maka selanjutnya mencari nilai tengah (mid point) yaitu:

Nilai Tengah (Mid Point) = Min x (Spread + 2)

2

= Rp2.040.000,- x (2,02 % + 200 %) 2

= Rp4.121.208,- = Rp2.060.604,-

2

Nilai Tengah Upah Jabatan Staf Golongan 1 adalah: Rp2.060.604,-

Nilai Tengah (Mid Point) yang telah diketahui selanjutnya akan dilakukan pemetaan upah. Hasil diketahui yaitu untuk grade 1 kelas jabatan Staf Golongan 1 skala Upah Minimum yang diberikan yaitu Rp2.040.000,- kemudian Nilai Tengah (mid point) sebesar Rp2.060.604,- dan batas Upah Maksimum untuk kelas jabatan Staf Golongan 1 adalah Rp2.081.208,-.

Gambar 4.4 adalah hasil pemetaan upah yang menjelaskan tentang hasil struktur dan skala upah menggunakan metode skala ganda berurutan sederhana.

Terdapat nilai minimum, nilai tengah dan maksimum untuk staf grade 1 berdasarkan masa kerja atau loyalitas.

Sumber: Data Olahan

Gambar 4. 4 Hasil Pemetaan Upah Metode Skala Ganda Berurutan Sederhana

Pemetaan upah yang diperoleh kemudian akan dijadikan acuan untuk menentukan gaji atau upah setiap karyawan PT Barelang Konsultindo Mandiri. Pada tabel di bawah ini, dapat dilihat pemetaan upah yang diberikan kepada karyawan sesuai dengan grade karyawan tersebut. Untuk membedakan gaji atau upah yang diberikan kepada karyawan dalam satu grade yang sama, Manager HR/GA menganalisisnya berdasarkan periode lamanya karyawan tersebut bekerja pada perusahaan. Semakin loyal atau setia karyawan tersebut, maka rate gaji yang diberikan akan semakin tinggi. Hal ini tetap mengacu kepada nilai nominal pemetaan upah yang sudah dirancang atau dibuat. Nilai nominal pemetaan upah dapat dilihat pada data lampiran Struktur Patokan Skala Upah Bulanan.

Lampiran Struktur Patokan Skala Upah Bulanan menunjukkan penyusunan struktur dan skala upah dilakukan dengan memperhatikan golongan, jabatan, masa kerja karyawan, kompetensi, serta mempertimbangkan kondisi perusahaan. Setelah nilai nominal didapat, dan disetujui oleh pihak manajemen, maka tahap yang terakhir adalah melakukan pembayaran upah.

4.4 Kesesuaian Penerapan Struktur dan Skala Upah PT Barelang Konsultindo Mandiri mengikuti Peraturan Perundang-undangan yang Berlaku

Ketentuan struktur dan skala upah perlu adanya peraturan hukum yang mendasarinya agar diharapkan dapat bersifat nasional pada setiap perusahaan atau instansi yaitu:

a. Undang-Undang No.13 Tahun 2003 pada bagian pengupahan pasal 90 ayat 1

menyebutkan pengusaha dilarang membayar upah lebih rendah dari upah minimum. Upah Minimum Kota (UMK) merupakan salah satu dasar untuk menghitung besaran skala upah. Menurut keputusan Gubernur Kepulauan Riau nomor 752 Tahun 2012, penetapan UMK Batam Tahun 2013 adalah Rp2.040.000,-. PT BKM menggunakan UMK Batam Tahun 2013 yaitu Rp2.040.000,- sebagai batas upah minimum karyawannya. Data dapat dilihat pada lampiran keputusan Gubernur Kepulauan Riau nomor 752 Tahun 2012 tentang Penetapan Upah Minimum Kota (UMK) Batam Tahun 2013.

b. Undang-Undang No.13 Tahun 2003 bagian pengupahan pasal 92 ayat 3

menyebutkan ketentuan mengenai struktur dan skala upah diatur dengan Keputusan Menteri. Menurut keputusan menteri tenaga kerja dan

transmigrasi Nomor KEP.49/MEN/IV/2004 tentang Ketentuan Struktur dan Skala Upah, terdapat dua metode untuk menentukan struktur dan skala upah yaitu metode skala ganda tunggal, dan skala ganda. Skala ganda terbagi menjadi skala ganda berurutan, dan skala ganda tumpang tindih dengan perhitungan menggunakan metode sederhana dan regresi.

PT BKM menggunakan metode Skala ganda berurutan sederhana dalam menentukan struktur patokan skala upah bulanan karyawan. Rumus atau

formula yang digunakan mengacu kepada Menkertrans No.

KEP.49/MEN/IV/2004. Data dapat dilihat pada lampiran.

c. PT BKM dalam hal komponen upah terdiri dari upah pokok dan tunjangan

tetap maka besarnya upah pokok sedikit-dikitnya 75% (tujuh puluh lima persen) dari jumlah upah pokok dan tunjangan tetap. Hal ini mengikuti Undang-Undang No.13 Tahun 2003 bagian pengupahan pasal 94.

43 PENUTUP

5.1 Kesimpulan

Berdasarkan pembahasan pada bab IV, maka diperoleh kesimpulan sebagai berikut:

1. Penentuan struktur dan skala upah pada PT Barelang Konsultindo Mandiri

menggunakan metode skala ganda berurutan sederhana dimulai dari melakukan analisis jabatan dan mendeskripsikan pekerjaan setiap karyawan, tahap selanjutnya melakukan evaluasi pekerjaan yang telah dilakukan oleh karyawan pada periode tertentu. Setelah kepala departemen beserta pihak manajemen mengevalusi pekerjaan karyawan, maka tahap selanjutnya menentukan patokan struktur dan skala upah menggunakan metode skala ganda berurutan sederhana dengan memperhatikan faktor-faktor seperti; jabatan, golongan, masa kerja atau loyalitas, kompetensi atau skill, pendidikan, serta kondisi perusahaan.

Hasil dari analisis tersebut yang diuraikan pada lampiran evaluasi penilaian karyawan, akan diketahui; batas upah minimum, batas upah maksimum, nilai tengah atau mid point. Ketiga hasil tersebut akan menjadi patokan dari penentuan struktur dan skala upah bulanan karyawan menggunakan metode skala ganda berurutan sederhana pada PT Barelang Konsultindo Mandiri yaitu dengan menetapkan upah tertinggi pada golongan jabatan di bawahnya lebih kecil dari upah terendah pada golongan jabatan di atasnya.

2. Menurut Kepmenakertrans No. KEP-49/MEN/IV/2004 pasal 9 ayat 2 yaitu; dalam hal skala ganda berurutan, upah tertinggi pada golongan jabatan di bawahnya lebih kecil dari upah terendah dari golongan jabatan di atasnya. Pada pasal 10 ayat 2 menyebutkan; penyusunan struktur dan skala upah dilakukan dengan memperhatikan golongan, jabatan, masa kerja, pendidikan, kompetensi, dan mempertimbangkan kondisi perusahaan. Penerapan pendekatan metode skala ganda berurutan sederhana sudah mematuhi peraturan perundang-undangan yang berlaku.

5.2 Saran

Saran yang ingin penulis berikan dari penelitian tersebut bagi perusahaan adalah dalam menentukan struktur dan skala upah, perusahaan haruslah memperhatikan pemberian bonus, insentif, serta reward bagi karyawan. Semua hal tersebut akan berdampak kepada produktifitas karyawan, sehingga kayawan dapat lebih termotivasi dan tujuan perusahaan dapat tercapai.

43

Dessler, G. (2006). Manajemen Sumber Daya Manusia (Edisi Kesepuluh, Jilid I). Jakarta: Indeks.

Dessler, G. (2009). Manajemen Sumber Daya Manusia (Edisi Kesepuluh, Jilid II). Jakarta: Indeks.

Handoko, T. Hani. (2011). Manajemen Personalia dan Sumber Daya Manusia (Edisi kedua). Yogyakarta: BPFE

Milkovich, G. T., Newman, J. M., & Gerhart, B. A. (2011). Compensation (10th ed.). McGraw-Hill Education.

Mondy, R. Wayne. (2008). Manajemen Sumber Daya Manusia (Edisi Kesepuluh, Jilid II). Jakarta: Erlangga.

Mulyadi. (2001). Sistem Akuntansi (Edisi ketiga). Jakarta: PT. Salemba Emban Patria.

Umar, H. (2002). Evaluasi Kinerja Perusahaan. Jakarta: PT Gramedia Pustaka Utama.

Republik Indonesia. (2003). Undang-Undang No. 13 Tahun 2003 tentang Tenaga Kerja. Lembaran Negara RI Tahun 2003, No. 39. Sekretariat Negara. Jakarta.

Republik Indonesia. (2004). Keputusan Menteri Tenaga Kerja dan Transmigrasi No. 49 Tahun 2004 tentang Ketentuan Stuktur dan Skala Upah. Lembaran Negara RI Tahun 2004, No. 04. Sekretariat Negara. Jakarta.

Republik Indonesia. (2012). Keputusan Gubernur Kepulauan Riau No. 752 Tahun 2012 tentangPenetapan Upah Minimum Kota (UMK) Batam Tahun 2013. Lembaran Negara RI Tahun 2012. Sekretariat Negara. Jakarta.

Ruky, Achmad S. (2006). Manajemen Penggajian & Pengupahan untuk Karyawan Perusahaan. Jakarta: PT Gramedia Pustaka Utama.

46

Lampiran.1 Struktur Patokan Skala Upah Bulanan PT Barelang Konsultindo Mandiri

Lampiran.1 Struktur Patokan Skala Upah Bulanan PT Barelang Konsultindo Mandiri

Lampiran 6 Keputusan Menteri Tenaga Kerja dan Transmigrasi No.KEP.49/MEN/IV/2004

Lampiran 8 Laporan magang selama tiga bulan di PT Barelang Konsultindo Mandiri