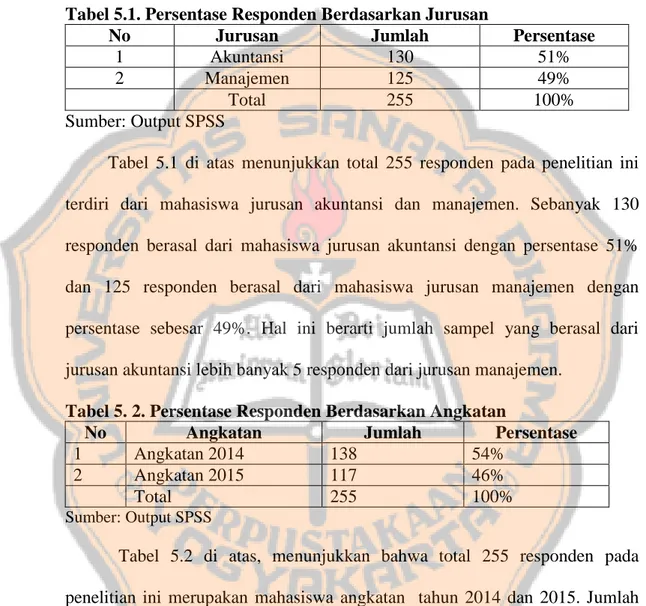

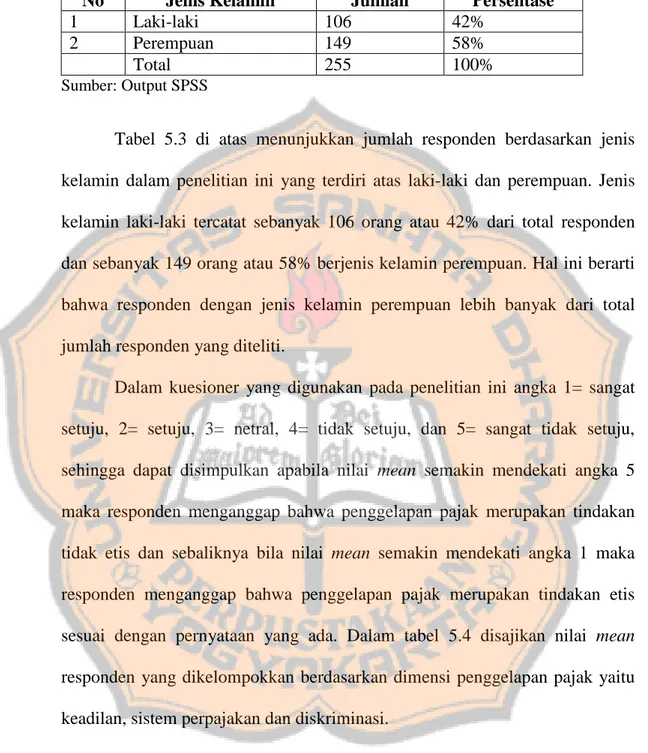

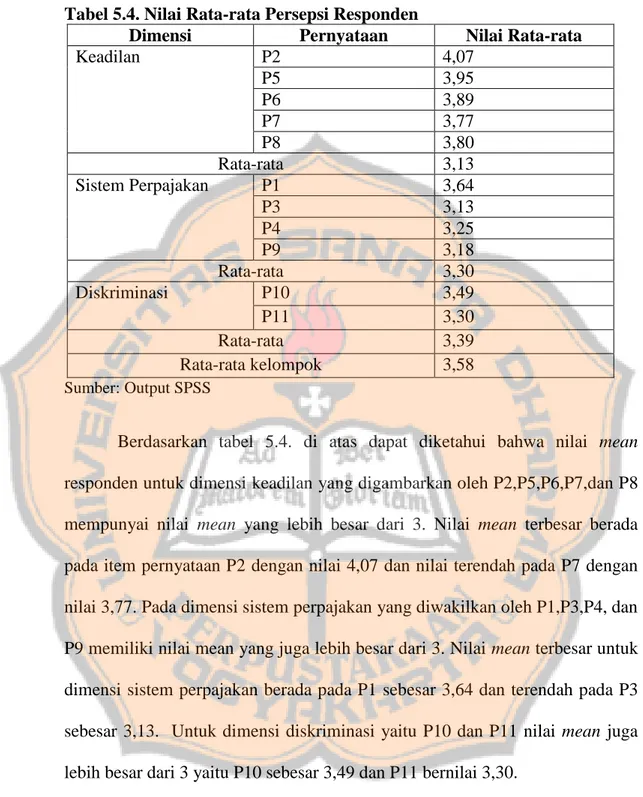

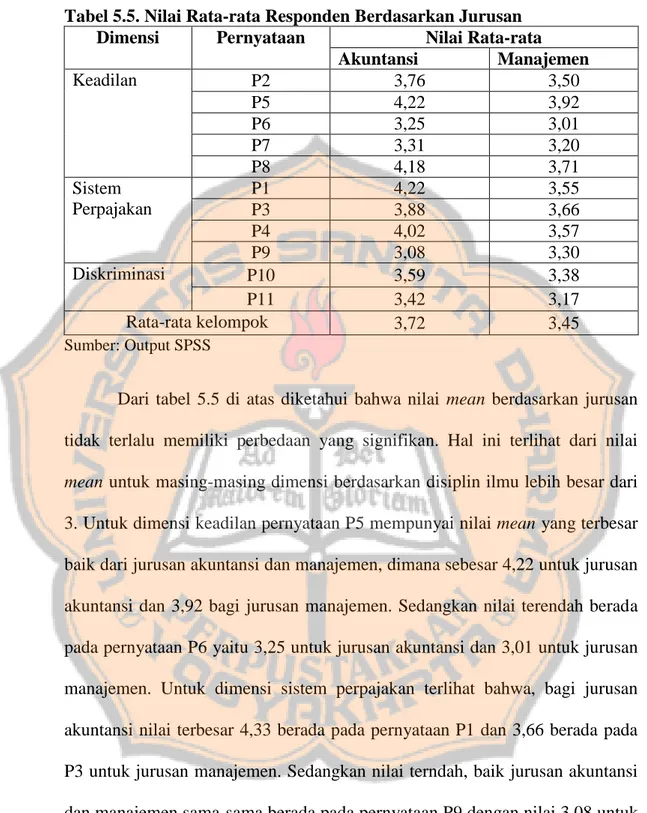

Persepsi etis mahasiswa akuntansi dan manajemen terhadap penggelapan pajak (Tax Evasion) studi empiris pada mahasiswa Program Studi Akuntansi dan Manajemen di Universitas Sanata Dharma Yogyakarta

Bebas

100

0

0

Teks penuh

(2) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI.

(3) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI.

(4) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. HALAMAN PERSEMBAHAN. SKRIPSI INI KUPERSEMBAHKAN UNTUK: TUHAN YESUS KRISTUS sumber harapan dan hidupku, Kedua Orangtuaku yang belum bisa aku bahagiakan, Kedua adik ku tersayang, Seluruh keluarga yang sudah mendukungku, Seluruh sahabat, teman, kawan, dan lawan yang mewarnai hariku,. MOTTO: Matius 7:7-8 “Mintalah, maka akan diberikan kepadamu; carilah, maka kamu akan mendapat; ketoklah, maka pintu akan dibukakan bagimu. Karena setiap orang yang meminta, menerima dan setiap orang yang mencari, mendapat dan setiap orang yang mengetok, baginya pintu dibukakan”. Matius 7:12 “Segala sesuatu yang kamu kehendaki supaya orang perbuat kepadamu, perbuatlah demikian juga kepada mereka. itulah isi seluruh hukum Taurat dan kitab para nabi”.. iv.

(5) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI.

(6) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI.

(7) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. KATA PENGANTAR Puji syukur dan terima kasih kepada Tuhan Yesus Kristus atas segala berkat dan rahmat-Nya kepada penulis sehingga dapat menyelesaikan skripsi dengan judul PERSEPSI ETIS MAHASISWA AKUNTANSI DAN MANAJEMEN TERHADAP PENGGELAPAN PAJAK (TAX EVASION) (Studi Empiris Pada Mahasiswa Program Studi Akuntansi dan Manajemen di Fakultas Ekonomi Universitas Sanata DharmaYogyakarta). Skripsi ini ditulis sebagai salah satu syarat untuk memperoleh gelar sarjana pada Program Studi Akuntansi, Fakultas Ekonomi, Universitas Sanata Dharma. Dalam menyelesaikan skripsi ini penulis mendapat bantuan, bimbingan dan arahan dari berbagai pihak. Oleh karena itu penulis mengucapkan terima kasih yang tak terhingga kepada: 1. Drs. Johanes Eka Priyatma, M.Sc., Ph.D., selaku Rektor Universitas Sanata Dharma. yang. telah. memberikan. kesempatan. untuk. belajar. dan. mengembangkan kepribadian kepada penulis. 2. M. Trisnawati Rahayu, S.E., M.Si., Ak., QIA., CA selaku dosen pembimbing yang telah membimbing dengan penuh kesabaran dan memberikan masukan kepada penulis dalam menyelesaikan skripsi. 3. Drs. YP. Supardiyono, M.Si., Akt., QIA., CA yang telah memberikan bantuan dalam memahami penulisan skripsi kepada penulis dan memotivasi penulis untuk menyelesaikan skripsi dengan benar. 4. Ign. Aryono Putranto, SE., M.Acc., Ak yang telah memberikan pelajaran dan ilmu dalam menulis skripsi kepada penulis. vii.

(8) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. 5. Seluruh dosen dan karyawan Fakultas Ekonomi Universitas Sanata Dharma yang telah banyak memberikan bantuan dan ilmu pengetahuan yang berguna bagi penulis. 6. Kedua orangtua (Bapak dan Mama) tercinta dan adik-adik (Eci dan Bintang) tersayang yang selalu memberikan doa, dukungan, dan pengertian kepada penulis dalam proses penyelesaian skripsi ini. 7. Sahabat-sahabat terkasih dan tersayang (Evin, Virgin, Yesti, Videns, dan Lia Usboko) dimana pun kalian berada semoga kalian sukses dan bahagia. 8. Upnormal Girl‟s dan kost Pak Kuat Squard.. Windy, Pella, Valen, Vinny, Safri teman seperjalanan untuk menapaki bangku perkuliahan dan hidup mandiri di kota baru. Kapanpun dan dimanapun ingatlah daku seperti aku akan selalu mengingatmu :‟) 9. Teman-teman Badan Eksekutif Mahasiswa 2016/2017 terutama Kementerian Sosial, Masyarakat dan Lingkungan yang memberiku pengalaman dan pembelajaran untuk mampu mengolah raga dan rasa yang mungkin aku gagal melaksanakannya tapi aku akan berusaha untuk terus melakukan itu. 10. Teman-teman seperjuangan dalam menyelesaikan KKN di negeri orang. Bumbu-bumbu pertemanan bersama orang luar dari kegiatan AJCU SLP batch-X yang memberiku harapan serta cita-cita untuk dapat tinggal di luar negeri dan pengalaman pertamaku punya teman dekat dari luar negeri 11. Teman-teman MPAT Kelas B dan Akuntansi Kelas D penulis ucapkan terimakasih buat proses yang sudah kita lewati bersama.. viii.

(9) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI.

(10) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. DAFTAR ISI Halaman HALAMAN JUDUL................................................................................................ i HALAMAN PERSETUJUAN PEMBIMBING ..................................................... ii HALAMAN PENGESAHAN ................................................................................ iii HALAMAN PERSEMBAHAN ............................................................................ iv PERNYATAAN KEASLIAN KARYA TULIS SKRIPSI ..................................... v LEMBAR PERNYATAAN PERSETUJUAN ...................................................... vi KATA PENGANTAR .......................................................................................... vii DAFTAR ISI ........................................................................................................... x DAFTAR TABEL ................................................................................................ xiii ABSTRAK ........................................................................................................... xiv ABSTRACT ............................................................................................................ xv BAB I: PENDAHULUAN ...................................................................................... 1 A. Latar Belakang Masalah ............................................................................... 1 B. Rumusan Masalah ........................................................................................ 5 C. Tujuan Penelitian ......................................................................................... 5 D. Manfaat Penelitian ....................................................................................... 5 E. Sistematika Penulisan .................................................................................. 6 BAB II: KAJIAN PUSTAKA ................................................................................. 8 A. Teori Pemungutan Pajak .............................................................................. 8 B. Penggelapan pajak ........................................................................................ 9 C. Etika ........................................................................................................... 12 D. Pandangan terhadap etika penggelapan pajak ............................................ 17 1.. Pandangan Pertama: Tidak Pernah Etis .................................................. 18. 2.. Pandangan Kedua: Selalu Etis ................................................................ 19. 3.. Pandangan Ketiga: Kadang-kadang Etis ................................................ 19. E. Keadilan, Sistem Perpajakan, dan Diskriminasi Dalam Penggelapan Pajak. 24 F.. Persepsi ...................................................................................................... 28. G. Kerangka pemikiran ................................................................................... 29 BAB III: METODE PENELITIAN ...................................................................... 33 A. Jenis Penelitian ........................................................................................... 33 B. Tempat dan Waktu Penelitian .................................................................... 33 x.

(11) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. 1.. Tempat Penelitian ................................................................................... 33. 2.. Waktu Penelitian .................................................................................... 33. C. Subjek dan Objek Penelitian ...................................................................... 33 D. Data Penelitian ........................................................................................... 34 E. Teknik Pengumpulan Data ......................................................................... 34 F.. Variabel Penelitian ..................................................................................... 36 1.. Variabel Dependen ................................................................................. 36. 2.. Variabel Independen ............................................................................... 37. G. Populasi dan Sampel .................................................................................. 38 1.. Populasi .................................................................................................. 38. 2.. Sampel .................................................................................................... 38. H. Teknik Pengujian Data ............................................................................... 39 1.. Uji Validitas ........................................................................................... 39. 2.. Uji Reliabilitas ........................................................................................ 40. 3.. Uji Normalitas ........................................................................................ 41. I.. Teknik Analisis Data .................................................................................. 41 1.. Statistik Deskriptif .................................................................................. 41. 2.. Pengujian Hipotesis ................................................................................ 42. J.. Pengambilan Keputusan ............................................................................. 42. BAB IV: GAMBARAN SUBJEK PENELITIAN ................................................ 44 A. Fakultas Ekonomi ...................................................................................... 44 1.. Tujuan ..................................................................................................... 44. 2.. Visi ......................................................................................................... 44. 3.. Misi ......................................................................................................... 44. B. Program Studi Akuntansi ........................................................................... 45 1.. Sejarah .................................................................................................... 45. 2.. Visi ......................................................................................................... 46. 3.. Misi ......................................................................................................... 46. C. Program Studi Manajemen ......................................................................... 46 1.. Tujuan ..................................................................................................... 46. 2.. Visi ......................................................................................................... 47. 3.. Misi ......................................................................................................... 48. xi.

(12) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. BAB V: ANALISIS DATA DAN PEMBAHASAN ............................................ 49 A. Deskripsi Data ............................................................................................ 49 B. Pengujian Data ........................................................................................... 54 1.. Validitas Data ......................................................................................... 54. 2.. Reliabilitas Data ..................................................................................... 55. 3.. Normalitas Data ...................................................................................... 56. C. Pengujian Hipotesis .................................................................................... 57 D. Pembahasan ................................................................................................ 58 BAB VI: PENUTUP ............................................................................................. 61 A. Simpulan .................................................................................................... 61 B. Keterbatasan Penelitian .............................................................................. 61 C. Saran ........................................................................................................... 61 DAFTAR PUSTAKA ........................................................................................... 63 LAMPIRAN .......................................................................................................... 66. xii.

(13) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. DAFTAR TABEL Halaman Tabel 5.1. Persentase Responden Berdasarkan Jurusan .........................................50 Tabel 5.2. Persentase Responden Berdasarkan Angkatan ....................................50 Tabel 5.3. Persentase Responden Berdasarkan Jenis Kelamin ..............................51 Tabel 5.4. Nilai Rata-rata Persepsi Responden .....................................................52 Tabel 5.5. Nilai Rata-rata Responden Berdasarkan Jurusan..................................53 Tabel 5.6. Hasil Uji Validitas.................................................................................55 Tabel 5.7. Hasil Uji Reliabilitas .............................................................................55 Tabel 5.8. Hasil Uji Normalitas .............................................................................56 Tabel 5.9. Pengujian Hipotesis dengan Mann-Whitney.........................................57. xiii.

(14) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. ABSTRAK PERSEPSI ETIS MAHASISWA AKUNTANSI DAN MANAJEMEN TERHADAP ETIKA PENGGELAPAN PAJAK (TAX EVASION) Studi Empiris Pada Mahasiswa Program Studi Akuntansi dan Manajemen di Fakultas Ekonomi Universitas Sanata DharmaYogyakarta. Elisabeth Ines Siringo-ringo NIM : 142114164 Universitas Sanata Dharma Yogyakarta 2018 Penelitian ini bertujuan untuk mengetahui perbedaan persepsi etis antara mahasiswa program studi akuntansi dan manajemen terhadap penggelapan pajak (tax evasion) di Fakultas Ekonomi Universitas Sanata Dharma. Persepsi penggelapan pajak dapat menjelaskan faktor yang mendasari ketidakpatuhan terhadap peraturan pajak. Jenis penelitian ini adalah studi kuantitatif dengan populasi adalah mahasiswa aktif jurusan akuntansi dan manajemen angkatan 2014 dan 2015 yang telah mengambil mata kuliah perpajakan atau manajemen perpajakan. Penentuan jumlah sampel menggunakan rumus Slovin, dengan jumlah sebanyak 255 mahasiswa dan menggunakan teknik accidental sampling. Pengujian hipotesis menggunakan uji statistik nonparametrik yaitu uji Mann-Whitney. Hasil penelitian menunjukkan bahwa tidak ada perbedaan persepsi etis antara mahasiswa akuntansi dan manajemen terhadap penggelapan pajak (tax evasion).. Kata Kunci : Persepsi Etis, Penggelapan Pajak, Mahasiswa Akuntansi dan Manajemen. .. xiv.

(15) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. ABSTRACT ETHICAL PERCEPTION OF ACCOUNTING AND MANAGEMENT STUDENTS TOWARDS TAX EVASION Empirical Study to Accounting and Management Students of Economics Faculty at Universitas Sanata Dharma. Elisabeth Ines Siringo-ringo NIM: 142114164 Universitas Sanata Dharma Yogyakarta 2018 This study aimed to determine the differences of ethical perception towards tax evasion among students of accounting and management programs at Faculty of Economics, Universitas Sanata Dharma towards tax evasion. Perception of tax evasion may somewhat explain the behind factor of non-compliance with the tax laws. This was a quantitative study which involved 255 respondents selected by using Slovin‟s formula and accidental sampling technique. Sample of this study were selected on following consideration; an active student majoring in accountancy and management during 2014 and 2015; and have taken taxation or taxation management subject. The statistical hypothesis testing were examined using nonparametric statistic test (Mann-Whitney test). The conclusions indicated there were no differences ethical perception between accounting students and management students toward tax evasion.. Keyword: Ethical Perception, Tax Evasion, Accounting and Management Students. xv.

(16) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. BAB I PENDAHULUAN A. Latar Belakang Masalah Pendapatan negara sangat dipengaruhi oleh besarnya pernerimaan pajak. Pada APBN 2012 penerimaan pajak mencapai angka 70% dan terus meningkat hingga 85% dari total pendapatan negara dalam APBN 2017 (kemenkeu.go.id). Namun, bila diteliti lebih jauh lagi diketahui bahwa kinerja penerimaan pajak tidak pernah mencapai target yang telah ditentukan. Berdasarkan Laporan Kinerja (LAKIN) Direktorat Jenderal Pajak (DJP) tahun 2017 persentase capaian penerimaan perpajakan adalah 89,68% lebih baik dibandingkan persentase capaian periode pada tahun 2016 yaitu 81,60% dan tahun 2015 yaitu 81,96%. Perbaikan selalu dilakukan oleh DJP agar penerimaan pajak ini bisa mencapai 100% sehingga dapat meminimalkan defisit anggaran dalam APBN. Kinerja penerimaan pajak ini berhubungan dengan besarnya jumlah wajib pajak yang melaksanakan kewajiban perpajakannya dimana semakin tinggi tingkat kepatuhan wajib pajak, diharapkan tingkat penerimaan pajak juga tinggi. Fenomena kepatuhan Wajib Pajak di Indonesia dapat kita amati dengan mudah salah satunya dalam Siaran Pers yang dikeluarkan oleh Direktorat Jenderal Pajak (DJP) yang menyatakan bahwa pada tahun 2017 sejumlah 12,05 juta Wajib Pajak menyampaikan SPT dari total 16,6 juta Wajib Pajak yang wajib menyampaikan SPT (www.pajak.go.id). Hal ini berarti sebesar 72,6% 1.

(17) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. 2. Wajib Pajak sudah mematuhi kewajiban perpajakannya. Namun, yang menjadi sorotan adalah 23,4% Wajib Pajak lain belum mematuhi kewajiban perpajakannya. Ketidakpatuhan Wajib Pajak ini mempengaruhi pada penerimaan perpajakan yang secara otomatis juga berdampak pada pendapatan negara yang berujung pada terpenuhi atau tidaknya kebutuhan negara. Ketidakpatuhan Wajib Pajak dalam melaksanakan kewajiban perpajakannya dipengaruhi oleh berbagai faktor salah satunya adalah praktek penggelapan pajak (tax evasion). Penggelapan pajak (tax evasion) merupakan usaha meringankan beban pajak dengan cara melanggar undang-undang (Mardiasmo, 2016:11). Menurut Reskino (2014), latar belakang tindakan penggelapan pajak (tax evasion) biasanya disebabkan oleh persepsi bahwa pajak adalah suatu beban yang akan mengurangi kemampuan ekonomis seseorang. Pernyataan tersebut semakin dikuatkan oleh pernyataan Palil, dkk (2016) yang mengatakan bahwa pajak bukan suatu hal yang disenangi oleh masyarakat tapi bagi pemerintah dan jajarannya yang berhubungan dengan pendapatan, pengumpulan pajak merupakan sebuah aktivitas yang penting. Masyarakat mempunyai alasan untuk mengelak atau mendukung tindakan penggelapan pajak (tax evasion) atas dasar landasan moral (Nickerson, 2009). Mengkaji penggelapan pajak (tax evasion) dari segi moralitas adalah hal yang sedikit sensitif namun penting untuk diketahui..

(18) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. 3. Moralitas merupakan sebuah standar bagi individu atau kelompok mengenai hal yang benar dan salah atau baik dan buruk (Velasquez, 2002: 8). Standar moral suatu individu atau kelompok akan berbeda penerapannya dengan yang lain. Bila membahas penggelapan pajak (tax evasion) maka pendapat umum yang dominan adalah penggelapan pajak (tax evasion) itu tidak etis karena bersifat ilegal. Akan tetapi, mengacu pada penelitian terdahulu tidak sedikit yang memberikan penjelasan bahwa penggelapan pajak itu etis. Berdasarkan dua hal tersebut, terlihat adanya perbedaan persepsi etis terhadap penggelapan pajak. Penggelapan pajak yang dikaji dari sisi etika telah banyak diuji oleh peneliti yang berasal dari luar maupun dalam negeri. McGee (2005), melakukan survei kepada akademisi bisnis internasional di Amerika Serikat. Hasil penelitian tersebut menemukan bahwa akademisi bisnis internasional umumnya tidak bersimpati terhadap argumen-argumen yang mendukung alasan etis untuk menggelapkan pajak meskipun penggelapan pajak (tax evasion) lebih dapat dibenarkan secara etis dalam kasus dimana pemerintah mendiskriminasi atau menindas beberapa segmen populasi atau dimana hasil digunakan untuk mendukung kegiatan yang tidak disetujui oleh responden. McGee dan Lingle (2006), melakukan survei kepada responden yang berasal dari mahasiswa bisnis dan hukum di Guatemala. Hasil survei mereka menunjukkan bahwa mahasiswa berpendapat menggelapkan pajak itu etis bila terdapat korupsi dalam pemerintahan atau dimana pemerintah terlibat dalam pelanggaran hak asasi manusia. McGee dan Yuhua (2006), mensurvei.

(19) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. 4. mahasiswa bisnis dan akuntansi di China. Hasilnya adalah bahwa penggelapan pajak itu etis bila pemerintah melakukan korupsi atau ketika sistem perpajakan berlaku tidak adil. Pada penelitian yang dilakukan oleh Nickerson et al (2009), menunjukkan bahwa item-item yang diuji dalam instrumen penelitian yang dilakukan oleh McGee mengenai penggelapan pajak (tax evasion) dapat dikelompokkan ke dalam tiga karakteristik dimensi, yaitu: (1) keadilan; berkaitan dengan kegunaan positif dari uang, (2) sistem perpajakan; berkaitan dengan tarif pajak dan kegunaan negatif uang, dan (3) diskriminasi; berkaitan dengan penghidaran dalam kondisi tertentu. Pembahasan mengenai penggelapan pajak yang dilakukan penelitian dalam negeri diantaranya adalah penelitian oleh Widodo dan Utami (2015), meneliti persepsi mahasiswa akuntansi dan hukum terhadap etika penggelapan pajak. Hasilnya adalah mahasiwa hukum lebih menentang penggelapan pajak daripada mahasiswa akuntansi. Mahasiswa hukum mempunyai persepsi tidak pernah etis dan kadang-kadang etis, sedangkan mahasiswa akuntansi mempunyai persepsi kadang-kadang etis terhadap penggelapan pajak (tax evasion). Wicaksono (2014), meneliti persepsi etis mahasiswa hukum, ekonomi, dan psikologi. Hasilnya adalah bahwa mahasiswa ekonomi memiliki perbedaan persepsi terhadap mahasiswa hukum mengenai etika penggelapan pajak, sementara mahasiswa psikologi tidak memiliki perbedaan persepsi terhadap dua kelompok lainnya..

(20) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. 5. Berdasarkan tinjauan dari beberapa penelitian terdahulu di atas, terlihat bahwa ada perbedaan persepsi mengenai penggelapan pajak bila dikaji dari sisi etika. Perbedaan ini ada karena sikap etis dari individu maupun masyarakat akan berbeda dengan yang lainnya. Pada penelitian ini perbedaan persepsi mahasiwa. didasari oleh perbedaan disiplin ilmu atau program studi yang. sedang ditempuh. Disiplin ilmu atau program studi ini dipilih karena baik mahasiswa akuntansi dan manajemen adalah calon wajib pajak yang sudah mempunyai bekal pengetahuan terhadap perpajakan di Indonesia karena sudah mendapat mata kuliah perpajakan atau manajemen perpajakan. B. Rumusan Masalah Rumusan masalah dalam penelitian ini adalah: Apakah ada perbedaan persepsi etis antara mahasiswa program studi akuntansi dan manajemen terhadap penggelapan pajak (tax evasion)? C. Tujuan Penelitian Tujuan dari penelitian ini adalah: Untuk mengetahui perbedaan persepsi etis antara mahasiswa program studi akuntansi dan manajemen terhadap penggelapan pajak (tax evasion) di Fakultas Ekonomi Universitas Sanata Dharma. D. Manfaat Penelitian Hasil dari penelitian ini diharapkan dapat memberikan manfaat bagi beberapa pihak yaitu sebagai berikut: 1. Bagi Fakultas Ekonomi Program Studi Akuntansi dan Manajemen.

(21) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. 6. Hasil penelitian ini dapat menjadi tambahan penialaian terhadap pemahaman etis mahasiswa dalam perpajakan dan dapat juga dijadikan dasar perlu atau tidaknya tambahan pemahan perpajakan dari sisi etika terhadap mahasiswa. 2. Pembaca Hasil penelitian ini dapat dijadikan sebagai salah satu bahan bacaan untuk menambah pengetahuan serta dapat dijadikan sumber tambahan teori untuk mendalami etika terhadap penggelapan pajak (tax evasion). 3. Bagi Penulis Sendiri Penelitian ini dapat memperluas pengetahuan peneliti tentang persepsi etis terhadap penggelapan pajak (tax evasion) itu sendiri. E. Sistematika Penulisan Bab I. : Pendahuluan Bab ini berisi latar belakang masalah, rumusan masalah, tujuan penelitian, manfaat penelitian, dan sistematika penulisan.. Bab II. : Kajian Pustaka Bab ini menjelaskan teori-teori yang digunakan dalam penelitian serta kerangka pemikiran.. Bab III. : Metode Penelitian Bab ini berisi jenis penelitian, tempat dan waktu penelitian, subjek dan objek penelitian, data penelitian, definisi operasional variabel penelitian, populasi dan sampel, cara pengumpulan data, pengujian instrumen dan pengujian hipotesis..

(22) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. 7. Bab IV. : Gambaran Umun Subjek Penelitian Bab. ini. mendeskripsikan. Program. Studi. akuntansi. dan. manajemen yang ada di Fakultas Ekonomi di Universitas Sanata Dharma Yogyakarta. Bab V. : Analisis Data dan Pembahasan Bab ini berisi deskripsi data, penganalisisan data serta pembahasan hasil yang telah diteliti.. Bab VI. : Penutup Bab ini terdiri atas kesimpulan, keterbatasan penelitian, dan saran..

(23) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. BAB II KAJIAN PUSTAKA A. Teori Pemungutan Pajak Teori pemungutan pajak terbagi menjadi lima, yaitu teori asuransi, teori kepentingan, teori gaya pikul, teori bakti, dan teori asas daya beli (Mardiasmo, 2016: 5-6). 1. Teori asuransi Teori ini menjelaskan bahwa negara melindungi keselamatan jiwa, harta benda, dan hak-hak rakyatnya. Oleh karena itu rakyat harus membayar pajak kepada negara karena memperoleh jaminan perlindungan tersebut. 2. Teori kepentingan Teori ini menjelaskan mengenai pembagian beban pajak kepada rakyat didasarkan kepada kepentingan masing-masing individu. Semakin besar kepentingan individu terhadap negara maka semakin tinggi pajak yang harus dibayar. 3. Teori daya pikul. Teori ini menjelaskan mengenai beban pajak untuk semua individu harus sama beratnya, dimana pajak harus dibayar sesuai dengan daya pikul masing-masing individu tersebut. Teori daya pikul menggunakan dua unsur, yaitu unsur objektif dan unsur subjektif. 4. Teori Bakti Teori ini menjelaskan mengenai kewajiban seorang warga negara yang baik, harus selalu menyadari bahwa pembayaran pajak adalah suatu kewajiban.. 8.

(24) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. 9. 5. Teori asas daya beli Dasar keadilan terletak pada akibat pemungutan pajak. maksudnya memungut pajak berarti menarik daya beli dari rumah tangga masyarakat untuk rumah tangga negara. Selanjutnya negara akan menyalurkan kembali ke masyarakat dalam bentuk pemeliharaan kesejahteraan masyarakat. Dengan demikian kepentingan seluruh masyarakat lebih diutamakan. Melalui teori pendukung pemungutan pajak ini, maka setiap warga seharusnya menyadari alasan dilakukannya pemungutan pajak. B. Penggelapan pajak Selisih antara potensi pajak dan realisasi penerimaan pajak, disebut sebagai kerugian pajak yang dapat terdiri dari kerugian karena ketentuan peraturan perundang-undangan perpajakan, kerugian karena aparat pajak, dan kerugian karena wajib pajak (Zain, 2007: 45). Selain itu juga, kerugian karena wajib pajak dapat disebabkan oleh persinggahan pajak (tax haven), penghindaran pajak (tax avoidance) dan penyelundupan pajak (tax evasion) baik secara unilateral maupun bilateral. Penyelundupan pajak (tax evasion) mengandung arti sebagai manipulasi secara ilegal atas penghasilannya untuk memperkecil jumlah pajak yang terutang (Zain, 2007: 44). Para Wajib Pajak sama sekali mengabaikan ketentuan formal perpajakan yang menjadi kewajibannya, memalsukan dokumen, atau mengisi data dengan tidak lengkap dan tidak benar..

(25) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. 10. Berikut ini adalah beberapa pengertian penggelapan pajak (tax evasion) menurut para ahli (Zain, 2007: 49-50): 1.. Harry Graham Balter: penggelapan pajak mengandung arti sebagai usaha. yang dilakukan oleh Wajib Pajak (apakah berhasil atau tidak) untuk mengurangi atau sama sekali menghapus utang pajak yang berdasarkan ketentuan yang berlaku sebagai pelanggaran terhadap perundang-undangan perpajakan. 2.. Ernest R. Moterson: penggelapan pajak adalah usaha yang tidak dapat. dibenarkan berkenaan dengan kegiatan Wajib Pajak untuk lari atau menghindarkan diri dari pengenaan pajak. 3.. N. A. Barr, S. R. James, A. R. Prest: penggelapan pajak mengandung arti. sebagai manipulasi secara ilegal atas penghasilannya untuk memperkecil jumlah pajak yang terutang. 4.. Robert H. Anderson: penggelapan pajak adalah penyelundupan pajak yang. melanggar undang-undang pajak. Menurut Oliverd Oldman dalam Zain (2007: 51), dikatakan bahwa pengertian penyelundupan pajak tidak saja terbatas pada kecurangan dan penggelapan dalam segala bentuknya, tetapi juga meliputi kelalaian memenuhi kewajiban perpajakan yang disebabkan oleh: a). Ketidaktahuan (ignorance), yaitu wajib pajak tidak saadar atau tidak tahu. akan adanya ketentuan peraturan perundang-udangan perpajakan tersebut..

(26) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. 11. b) Kesalahan (error), yaitu wajib pajak paham dan mengerti mengenai ketentuan peraturan perundang-undangan perpajakan, tetapi salah hitung adanya. c). Kesalahpahaman (misunderstanding), yaitu wajib pajak salah menafsirkan. ketentuan peraturan perundang-undangn perpajakan. d) Kealpaan (negligence), yaitu wajib pajak alpa untuk menyimpan buku beserta bukti-buktinya secara lengkap. Dalam Ketentuan Umum dan Tata Cara Perpajakan pasal 38 dan 39 Undang- Undang No. 16 Tahun 2009, menjelaskan tentang kealpaan ataupun perbuatan dengan sengaja Wajib Pajak yang dapat menimbulkan kerugian pada pendapatan negara dan akan dikenai sanksi pidana adalah sebagai berikut: 1.. Tidak mendaftarkan diri, atau menyalahgunakan atau menggunakan tanpa. hak Nomor Pokok Wajib Pajak (NPWP); atau pengukuhan Pengusaha Kena Pajak (perhatikan Pasal 2 Undang-Undang Ketentuan Umum dan Tata Cara Perpajakan) 2.. Menyalahgunakan atau menggunakan tanpa hak NPWP atau Pengukuhan. Pengusaha Kena Pajak 3. Tidak menyampaikan Surat Pemberitahuan. 4.. Menyampaikan Surat Pemberitahuan dan/ atau keterangan yang isinya. tidak benar atau tidak lengkap 5.. Menolak untuk dilakukan pemeriksaan (perhatikan Pasal 29 Undang-. Undang Ketentuan Umum dan Tata Cara Perpajakan).

(27) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. 12. 6.. Memperlihatkan pembukuan, pencatatan, atau dokumen lain yang palsu. atau dipalsukan seolah-olah benar atau tidak menggambarkan yang sebenarnya. 7.. Tidak. menyelenggarakan. pembukuan. atau. pencatatan,. tidak. memperlihatkan atau tidak meminjamkan buku, catatan atau dokumen lainnya. 8. Meminjamkan buku, catatan atau dokumen lainnya 9.. Tidak menyimpan buku, catatan, atau dokumen yang menjadi dasar. pembukuan atau pencatatan dan dokumen lain termasuk hasil pengolahan data dari pembukuan yang dikelola secara elektronik atau diselenggarakan secara program aplikasi online di Indonesia sebagaimana dimaksud dalam Pasal 28 ayat (11) Undang-Undang KUP; atau 10. Tidak menyetorkan pajak yang telah dipungut. C. Etika Secara teoritis, terdapat dua perbedaan pengertian etika (Keraf, 1998: 13); Pertama, etika berasal dari kata Yunani ethos, yang berarti “adat istiadat” atau “kebiasaan”. Moralitas berasal dari kata Latin mos, yang dalam bentuk jamakanya (mores) berarti “adat istiadat” atau “kebiasaan”. Secara harafiah pengertian etika ini akan sama dengan pengertian moralitas yaitu sama-sama berarti sistem nilai tentang bagaimana manusia harus hidup baik sebagai manusia yang telah diinstitusionalisasikan dalam sebuah adat kebiasaan yang kemudian terwujud dalam pola perilaku yang ajek dan terulang dalam kurun waktu yang lama sebagaimana laiknya sebuah kebiasaan. Kedua, etika dipahami jauh lebih luas dari moralitas. Etika dimengerti sebagai filsafat moral,.

(28) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. 13. atau ilmu yang membahas dan mengkaji nilai dan norma yang diberikan oleh moralitas dan etika dalam pengertian pertama di atas. Etika termasuk ilmu pengetahuan tentang asas-asas tingkah laku yang berarti juga sebagai hal berikut ini (Abudullah, 2006: 5): 1. Ilmu tentang apa yang baik, apa yang buruk, tentang hak-hak dan kewajiban; 2. Kumpulan asas atau nilai yang berkenaan dengan tingkah laku manusia; 3. Nilai mengenai benar salah, halal-haram, sah-batal, baik-buruk dan kebiasaan-kebiasaan yang dianut suatu golongan masyarakat. Para pakar etika mendefinisikan kata “etika” secara beragam. Seperti yang terdapat dalam Sihotang (2016: 56-57), Ronald F. Duska dan Brenda Shay Duska mengartikan etika dalam tiga hal berikut: 1. Sebuah disiplin ilmu terkait dengan apa yang baik dan yang buruk dan kewajiban moral. 2. Serangkaian prinsip-prinsip moral atau nilai. 3. Teori mengenai sistem nilai moral dan prinsip perilaku yang mengatur individu atau kelompok. Tokoh etika lain yang juga terdapat dalam Sihotang (2016:56-57) yaitu Karel Sosipater, mempersempit arti etika dalam dua hal, yaitu: 1. Penilaian tentang apa yang benar dan apa yang salah dalam perilaku manusia 2. Sebuah cabang ilmu, tepatnya cabang filsafat, yakni pemikiran kefilsafatan tentang moralitas, problem moral, dan pertimbangan moral..

(29) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. 14. Dari pandangan berbagai pakar etika di atas dapat diambil benang merah tentang arti etika, yakni penilaian tentang baik buruknya perilaku dan kajian terhadap kenyataan hidup dari segi baik buruk dan benar salahnya. 1. Dua Teori Etika Etika membahas tentang nilai benar-salah dan baik-buruk kehidupan manusia. Berikut ini dua teori etika (Keraf, 1998: 22-28): a) Etika Deontologi Istilah “deontologi” berasal dari kata Yunani, deon, yang berarti kewajiban. Karena itu, etika deontologi menekankan kewajiban manusia untuk bertindak secara baik. Menurut etika deontologi, suatu tindakan itu baik bukan dinilai dan dibenarkan berdasarkan akibat atau tujuan baik dari tindakan itu, melainkan berdasarkan tindakan itu sendiri sebagai baik pada dirinya sendiri. Dengan kata lain, tindakan itu bernilai moral karena tindakan itu dilaksanakan berdasarkan kewajiban yang memang harus dilaksanakan terlepas dari tujuan atau akibat dari tindakan itu. Sehingga atas dasar itu, etika deontologi sangat menekankan motivasi, kemauan baik dan watak yang kuat dari pelaku. b) Etika Teleologi Berbeda dengan etika deontologi, etika teleologi justru mengukur baik burukunya suatu tindakan berdasarkan tujuan yang mau dicapai dengan tindakan itu, atau berdasarkan akibat yang ditimbulkan oleh tindakan itu. Suatu tindakan dinilai baik, kalau bertujuan mencapai sesuatu yang baik, atau kalau akibat yang ditimbulkannya baik dan berguna. Atas dasar ini dapat dikatakan.

(30) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. 15. bahwa etika teleologi lebih situasional, karena tujuan dan akibat suatu tindakan itu bisa sangat tergantung pada situasi khusus tertentu. 2. Hubungan Etika dengan Berbagai Ilmu a). Etika dengan Ilmu Akuntansi Organisasi di mana individu beraktifitas atau bekerja dapat mempengaruhi perilaku etis individu tersebut (Ludigdo, 2007: 8). Berdasarkan kalimat tersebut dapat dikatakan bahwa mahasiswa akuntansi memiliki perilaku etis yang berbeda dengan mahasiswa dari ilmu lain. Etika pada mahasiswa akuntansi. akan mempengaruhi seseorang lulusan akuntansi dalam bekerja. nantinya terlebih mereka yang akan memperdalam ilmu akuntansi dan berprofesi sebagai akuntan. Mereka memerlukan sebuah kode etik dalam prakteknya sebagai seorang akuntan yang dikenal dengan nama etika prpofesi akuntan atau kode etik akuntan. b). Etika dengan Ilmu Manajemen Hubungan manajemen dengan etika saling berkaitan. Ilmu manajemen adalah suatu ilmu yang mempelajari usaha manusia untuk mencapai tujuan yang telah ditetapkan dari bantuan sejumlah sumber dengan cara efektif dan efisien. Ilmu manajemen dapat mengatur ekonomi masyarakat secara makro dan mengatur dunia usaha, yaitu lembaga kemasyarakatan secara mikro. Manajemen sebagai suatu ilmu, dalam pelaksanannya menempati posisi yang sangat. strategis. dalam. pembangunan. ekonomi. dan. kemasyarakatan.. Manajemen berusaha menjadi dasar pada rekayasa masyarakat dan negara. Untuk mencipatakan suatu pemerintah yang bersih dan efisien, suatu.

(31) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. 16. perusahaan yang sehat dan menguntungkan, haruslah dikelola dengan manajemen yang baik. Dalam proses pengelolaan dengan manajemen yang baik inilah etika berperan dalam segi tindakan manusianya yang menjadi pelaku dimana ia harus memiliki etika yang baik (Abdullah, 2006: 203). c). Etika dengan Ilmu Perpajakan Undang-undang perpajakan mempunyai ciri utama, yaitu prosedur pemungutan pajak dimudahkan dengan memberikan kepercayaan yang lebih besar kepada anggota masyarakat atau wajib pajak untuk melaksanakan kewajiban perpajakannya yang dikenal dengan sistem self assesment. Berdasarkan sistem ini wajib pajak diberikan kepercayaan untuk menghitung, membayar sendiri dan melaporkan jumlah pajak sesuai dengan peraturan perundang-undangan yang berlaku. Ajaran etika yang terdapat dalam perpajakan dapat dilihat dengan adanya asas dalam pemungutan pajak. Asasasas pemugutan pajak terdiri dari hal berikut ini (Waluyo, 2017: 13): 1) Equality Pemungutan pajak harus bersifat adil dan merata, yaitu pajak dikenakan kepada orang pribadi yang harus sebanding dengan kemampuan membayar pajak (ability to pay) dan sesuai dengan manfaat yang diterima. 2) Certainty Penetapan pajak itu tidak ditentukan sewenag-wenang pihak otoritas pajak. Oleh karena itu, Wajib Pajak harus mengetahui secara jelas dan pasti besarnya pajak yang terutang, kapan harus dibayar, serta batas waktu pembayaran..

(32) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. 17. 3) Convenience Kapan Wajib Pajak itu harus membayar pajak sebaiknya sesuai dengan saatsaat yang tidak menyulitkan Wajib Pajak. Sebagai contoh: pada saat Wajib Pajak memperoleh penghasilan. Sistem pemungutan ini disebut pay as you earn. 4) Economy Secara ekonomi bahwa biaya pemungutan dan biaya pemenuhan kewajiban pajak bagi Wajib Pajak diharapkan seminimum mungkin, demikian pula beban yang ditanggung Wajib Pajak. D. Pandangan terhadap etika penggelapan pajak Membayar pajak bukanlah merupakan tindakan sederhana, tetapi terdapat banyak hal yang bersifat emosional. Pada dasarnya, tidak seorangpun yang senang membayar pajak dan potensi untuk bertahan terhadap pembayaran pajak agaknya sudah melekat pada diri wajib pajak sesuai asumsi Leon Yudkin dalam Zain (2007: 43) yang mengatakan: 1.. Bahwa Wajib Pajak selalu berusaha untuk membayar pajak yang terutang. sekecil mungkin, sepanjang hal itu dimungkinkan oleh ketentuan peraturan perundang-undangan perpajakan. 2.. Bahwa para Wajib Pajak cenderung untuk menyelundupkan pajak (tax. evasion) yaitu usaha penghindaran pajak yang terutang secara ilegal, sepanjang wajib pajak tesebut mempunyai alasan yang meyakinkan bahwa akibat dari perbuatannya tersebut, kemungkinan besar mereka tidak akan dihukum serta yakin pula bahwa rekan-rekannya melakukan hal yang sama..

(33) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. 18. Pada tahun 1944, Martin Crowe, seorang Catholic priest, menulis sebuah doctoral dissertation yang berjudul The Moral Obligation of Paying Just Taxes. Disertasinya meringkas dan menganalisis perdebatan mengenai topik ini secara teologi dan filsafat yang sudah terjadi selama 500 tahun yang banyak ditulis dalam bahasa latin dimana etika penggelapan pajak dapat diuji dari beberapa perspektif, diantaranya adalah dari sudut pandang agama, dan yang lain lebih berdasarkan duniawi atau sekular dan filsafat. Satu pendekatan digunakan untuk menguji hubungan antara individu dengan negara, pendekatan yang lain menguji hubungan antara individu dengan anggota masyarakat sesama pembayar pajak dan yang ketiga menguji hubungan antara individu dengan Tuhan (McGee, 2005). Melalui ketiga pendekatan tersebut, Crowe mengidentifikasi tiga pandangan utama terhadap etika penggelapan pajak yang sudah muncul selama beberapa abad. Pandangan terhadap etika penggelapan pajak tersebut adalah sebagai berikut (McGee (2005b) dalam Widodo dan Utami (2015)): 1. Pandangan Pertama: Tidak Pernah Etis Pandangan pertama ini adalah pandangan yang absolut yaitu bahwa penggelapan pajak “tidak pernah etis” atau tidak dibenarkan. Ada 3 alasan utama yang mendasari pandagan ini: a. Setiap individu mempunyai kewajiban kepada negara untuk membayar pajak apapun yang dibebankan oleh negara. b. Setiap individu mempunyai kewajiban kepada anggota masyarakat. Setiap individu seharusnya tidak hanya mengambil manfaat dari jasa atau.

(34) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. 19. pelayanan negara tanpa memberikan kontribusi berupa pembayaran pajak untuk pelayanan negara tersebut. c. Setiap. individu. mempunyai. kewajiban. kepada. Tuhan.. Tuhan. memerintahkan kita untuk membayar pajak kita. 2. Pandangan Kedua: Selalu Etis Pandangan kedua adalah pandangan bahwa penggelapan pajak itu “selalu etis” atau dibenarkan. Alasan dalam pandangan ini adalah bahwa tidak pernah ada kewajiban untuk membayar pajak karena negara selalu tidak sah (illegitimate), tidak lebih dari perampok yang tidak mempunyai moral dan otoritas untuk mengambil apapun dari siapapun. Dalam pandangan ini tidak terdapat kontrak sosial. Dimana tidak ada persetujuan secara eksplisit untuk membayar pajak, juga tidak ada kewajiban. Semua pajak adalah mengambil kekayaan dengan paksa tanpa izin dari pemilik. 3. Pandangan Ketiga: Kadang-kadang Etis Pandangan ketiga yaitu bahwa penggelapan pajak itu bisa etis dalam suatu keadaan tetapi tidak etis di keadaan yang lain. Pandangan bahwa penggelapan pajak adalah “kadang-kadang etis” merupakan pandangan yang lazim, baik dalam literatur ataupun penelitian-penelitian saat ini..

(35) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. 20. Berikut ini adalah beberapa literatur yang sesuai dengan ketiga pandangan tersebut (McGee (2005b) dalam Utami dan Widodo (2015)): 1. Pandangan pertama: Tidak Pernah Etis a. Cohn dan Tamari (1998) Cohn dan Tamari berpandangan bahwa penggelapan pajak itu tidak pernah etis. Menurut Cohn, persepektif Yahudi yang mendukung pembayaran pajak meliputi 4 (empat) komponen: 1) Ada kewajiban untuk mengikuti undang-undang negara. 2) Hukum akan menghalangi kebohongan. 3) Orang Yahudi seharusnya tidak melakukan hal yang menodai agama. 4) Sangat penting bagi orang Yahudi menjalankan perintah dan perbuatan sebaik mungkin, penting untuk tidak berada di dalam penjara, karena agama Yahudi tidak bisa dilaksanakan dengan baik dalam penjara. b. DeMoville (1998) Baha‟i juga mempunyai pandangan yang tidak membenarkan penggelapan pajak, karena manusia mempunyai kewajiban untuk menuruti hukum suatu negara dimana mereka tinggal. c. Smith dan Kimball (1998) Beberapa kelompok umat Kristiani berpandangan bahwa penggelapan pajak itu tidak pernah etis atau tidak dapat dibenarkan. Setiap individu secara moral diwajibkan menuruti hukum negara dimana mereka tinggal..

(36) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. 21. 2. Pandangan Kedua: Selalu Etis Tidak banyak literatur yang mendukung pandangan ini. Walaupun pandangan anarkis mendukung bahwa peggelapan pajak dapat dibenarkan atau selalu etis, mereka biasanya tidak fokus terhadap isu penggelapan pajak. Mereka biasanya cenderung mendiskusikan hubungan diantara individu dengan negara secara umum dalam McGee (2005b). a. Lysander Spooner (1870) Negara selalu tidak sah (illegitimate) dan karena itu individu tidak mempunyai kewajiban untuk mentaati undang-undang. Spooner menolak semua teori kontrak sosial dari Locke (1689), Rosseau (1762), maupun Hobbes (1651). b. Block (1989 dan 1993) Block telah mengkaji banyak literatur keuangan publik dan tidak dapat menemukan pembenaran untuk pembebanan pajak, walaupun dia berfikir bahwa pembenaran itu mungkin ada, hanya saja dia tidak menemukannya dalam literatur mengenai keuangan publik. Block menyimpulkan bahwa kebanyakan penulis literatur tentang keuangan publik memulai dengan asumsi bahwa pajak adalah dibenarkan oleh undang-undang dan selanjutnya mereka memulai dari itu. Mereka tidak pernah mengakaji ilmu filsafat yang menjadi dasar pembebanan pajak..

(37) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. 22. 3. Pandangan ketiga: Kadang-kadang Etis a. Angelus of Calvisio (1494) Menurut Angelus, tidak ada kewajiban etis untuk membayar pajak jika pemerintah tidak menggunakan pendapatan tersebut untuk kemakmuran rakyat, setidaknya selama pemerintah tidak hanya memberikan janji palsu. b. Crolly (1877) Tidak ada kewajiban untuk membayar pajak jika terdapat kekerasan. c. Berardi (1898) Tidak ada kewajiban moral untuk membayar pajak jika terdapat kebohongan dan janji palsu, karena raja hanya mendiktekan apa yang terhutang. Pembayar pajak tidak pernah melakukan kontrak dengan raja, karena itu tidak diwajibkan untuk membayar apapun. d. Lemkuhl (1902) Tidak etis menghindar dari pajak jika hal itu mengakibatkan orang lain yang tidak menghindari pajak harus melakukan pembayaran yang lebih. Dengan kata lain ada kewajiban moral untuk anggota masyarakat sesama pembayar pajak bahkan jika tidak ada kewajiban moral untuk negara. e. Davis (1938) Bahwa akan menjadi tidak adil untuk mengharapkan atau menghendaki kejujuran pembayar pajak untuk menutup kekurangan dan membayar pajak yang lebih tinggi untuk menutup pendapatan pajak lain yang hilang karena penggelapan..

(38) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. 23. f. Genicot (1972) Sebagian penggelapan pajak itu dapat dibenarkan dengan anggapan bahwa pemerintah tidak mempunyai hak penuh terhadap seluruh jumlah uang yang akan menyebabkan ketidakadilan yang ditimbulkan adanya pembebanan pajak yang lebih berat pada seseorang sementara orang lain hanya membayar sedikit. g. McGee (1998) Pandangan islam terhadap penggelapan pajak jatuh pada kategori ini. McGee telah mengkaji literatur etika bisnis islam dan menyimpulkan bahwa penggelapan pajak itu etis dalam kasus yang tepat, misalnya ketika pajak menyebabkan kenaikan harga (tarif dan sales taxes) dan ketika pajak pada penghasilan, yang akan merusak insentif. Sedangkan menurut Murtuza dan Ghazanfan, mereka lebih cenderung membatasi diskusi tentang pembayaran pajak pada zakat, yaitu kewajiban yang ditujukan untuk fakir miskin. Perbedaan argumen dari literatur di atas tersebut mengindikasikan bahwa adanya perbedaan persepsi mengenai penggelapan pajak (tax evasion) dari satu orang ke orang lain dan dari satu kelompok ke kelompok lain. Hal ini senada dengan relativisme etis dimana tidak ada standar etika yang mutlak benar dan yang berlaku atau harus diterapkan pada perusahaan dan orang-orang dari semua masyarakat (Velasquez, 2002: 22)..

(39) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. 24. E. Keadilan, Sistem Perpajakan, dan Diskriminasi Dalam Penggelapan Pajak. Nickerson bersama rekannya melakukan survei kepada 1100 (seribu seratus) orang di enam negara, hasil dari penelitian tersebut adalah bahwa penggelapan pajak (tax evasion) memiliki tiga karakteristik dimensi persepsi, yaitu (Nickerson et al. (2009) dalam Wicaksono (2014)) : 1. Keadilan; berhubungan dengan kegunaan positif uang, 2. Sistem Perpajakan; berhubungan dengan tarif pajak dan kegunaan negatif atas uang, 3. Diskriminasi; berhubungan dengan penghindaran dalam kondisi tertentu. a. Keadilan Keadilan adalah bagaimana layaknya uang digunakan yang terkait dengan kegunaan positif uang (Wicaksono, 2014). Kegunaan positif uang menunjukkan apakah uang yang terkumpul telah digunakan untuk sesuatu yang bermanfaat bagi diri sendiri. Keadilan juga merupakan suatu elemen penting dalam perpajakan. Mardiasmo (2016), menyatakan bahwa sesuai dengan tujuan hukum,. yakni. mencapai. keadilan,. undang-undang. dan. pelaksanaan. pemungutan harus adil. Adil dalam perundang-undangan yang dimaksud adalah mengenakan pajak secara umum dan merata yang disesuaikan dengan kemampuan masing-masing. Sedangkan adil dalam pelaksanaanya yaitu dengan memberikan hak kepada wajib pajak untuk mengajukan keberatan, penundaan dalam pembayaran dan mengajukan banding kepada Majelis Pertimbangan Pajak..

(40) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. 25. Syarat keadilan adalah sebagai berikut (Waluyo, 2017: 14-15): 1. Syarat keadilan horizontal, antara lain sebagai berikut: a). Definisi penghasilan. Memuat semua tambahan kemampuan ekonomis termasuk ke dalam pengertian definisi penghasilan. b) Globality Seluruh tambahan kemapuan ekonomis merupakan ukuran dari keseluruhan kemampuan membayar (the global ability to pay). Oleh karena itu, penghasilan dijumlahkan menjadi satu sebagai objek pajak. c). Net income. Ability to pay yaitu jumlah neto setelah dikurangi semua biaya yang tergolong dalam biaya untuk mendapatkan, menagih, dan memelihara penghasilan. d) Personal exemption Pengurangan yang diberikan kepada Wajib Pajak Orang Pribadi berupa Penghasilan Tidak Kena Pajak (PTKP). e). Equal treatment for the equals. Pengenaan pajak dengan perlakuan yang sama diartikan bahwa seluruh penghasilan dikenakan pajak dengan tarif yang sama tanpa membedakan jenis atau sumber penghasilan..

(41) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. 26. 2. Syarat keadilan vertikal, antara lain sebagai berikut: a) Unequal treatment for the unequals Besarnya tarif dibedakan oleh jumlah seluruh penghasilan atau jumlah seluruh tambahan kemampuan ekonomis (bukan perbedaan jenis atau sumber penghasilan). b) Progression Wajib pajak yang penghasilannya besar, harus membayar pajak yang besar dengan presentase taruf yang besar. b. Sistem Perpajakan Dimensi sistem perpajakan menunjukkan tarif retribusi pajak dan kemungkinan adanya kecurangan atau korupsi di dalam sistem. Perpajakan di Indonesia dibangun di atas prinsip kegotongroyongan. Sampai saat ini, Indonesia menganut self-assessment system yang memberi kepercayaan kepada wajib pajak untuk menghitung, memperhitungkan, membayar, dan melaporkan sendiri pajak terutang. Besarnya tarif pajak dapat dinyatakan dalam persentase. Struktur tarif yang berhubungan dengan pola persentase tarif pajak dikenal empat macam tarif, yaitu (Waluyo 2017: 17-19): 1. Tarif pajak proporsional/sebanding Adalah tarif pajak berupa persentase tetap terhadap jumlah berapa pun yang menjadi dasar pengenaan pajak. 2. Tarif pajak progresif Adalah tarif pajak yang persentasenya menjadi lebih besar apabila jumlah yang menjadi dasar pengenaannya semakin besar..

(42) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. 27. Berikut ini tarif pajak penghasilan tahun pajak 2017 yang berlaku di Indonesia untuk Wajib Pajak Orang Pribadi: Lapisan Penghasilan Kena Pajak (PKP). Tarif Pajak. sampai dengan Rp50.000.000. 5%. di atas Rp50.000.000 – Rp250.000.000. 15%. di atas Rp250.000.000 – Rp500.000.000. 25%. diatas Rp500.000.000. 30%. 3. Tarif pajak degresif Adalah persentase tarif pajak yang semakin menurun apabila jumlah yang menjadi dasar pengenaan pajak menjadi semakin besar. 4. Tarif pajak tetap Tarif berupa jumlah yang tetap (sama besarnya) terhadap berapa pun jumlah yang menajdi dasar pengenaan pajak. c. Diskriminasi Menurut Theodorson & Theodorson (1979: 115-116) dalam Danandjaja (2003), mendefinisikan diskriminasi sebagai perlakuan yang tidak seimbang terhadap perorangan, atau kelompok, berdasarkan sesuatu, biasanya bersifat kategorikal, atau atribut-atribut khas, seperti berdasarkan ras, kesukubangsaan, agama, atau keanggotaan kelas-kelas sosial. Nickerson et al., (2009) mengatakan bahwa secara khusus diskriminasi menunjukkan nilai etis bagi orang yang membayar pajak untuk menggelapkan pajak bila tidak diberlakukan setara dalam sistem perpajakan..

(43) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. 28. F. Persepsi Persepsi merupakan suatu proses yang didahului oleh proses penginderaan, yaitu merupakan proses diterimanya stimulus oleh individu melalui alat indera atau juga disebut proses sensoris (Walgito, 2010: 99). Menurut. Kamus. Besar. Bahasa. Indonesia. (KBBI). Daring,. persepsi. didefinisikan sebagai tanggapan (penerimaan) langsung dari sesuatu atau merupakan proses seseorang mengetahui beberapa hal melalui pancaindranya Persepsi bersifat sangat subjektif dan situasional karena bergantung pada suatu kerangka ruang dan waktu. Persepsi ditentukan oleh faktor personal (sikap, motivasi, kepercayaan, pengalaman, dan pengharapan) dan faktor situasional (waktu, keadaan sosial, dan tempat kerja). Penelitian di bidang psikologi menunjukkan bahwa seseorang dapat mengubah asumsi dasar dan perspektif mereka tentang apa yang benar dan yang salah melalui pendidikan formal yang mereka tempuh (Ustadi dan Utami (2005) dalam Pardede (2012)). Berdasarkan hal tersebut, seluruh proses yang mereka tempuh dalam pendidikan termasuk disiplin ilmu atau program studi turut mempengaruhi persepsi, karena pendidikan yang diberikan masingmasing program studi berbeda dan disesuaikan dengan spesifikasi tujuan program studi tersebut..

(44) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. 29. G. Kerangka pemikiran Berbicara mengenai etika akan sangat rumit membedakannya dengan moralitas. Etika dipandang sebagai suatu ilmu yang menguji sebuah moral standar atau standar moral dari masyarakat sedangkan moralitas adalah sebuah standar untuk mengukur benar dan salah atau baik dan buruk atas tindakan yang dilakukan oleh individu maupun kelompok (Velasquez, 2002: 8-11). Penggelapan pajak merupakan suatu hal yang salah berdasarkan hukum. Bernilai salah karena jelas menggelapkan pajak tidak mengikuti aturan ketentuan yang tertulis dalam undang-undang sebagai dasar perpajakan. Suatu hal yang mudah untuk memutuskan benar atau salah dalam hukum, namun tidak dalam etika. Sebagai sebuah studi yang menguji norma-norma dalam kehidupan, etika sangat melekat dalam diri seseorang yang dipengaruhi oleh banyak faktor yang dialami oleh individu atau masyarakat dalam keberlangsungan hidupnya. McGee (2005), mengatakan bahwa adalah suatu hal yang berani bila mengkaji penggelapan pajak berdasarkan etika. Namun, etika itu penting diketahui karena nilai etis seseorang akan berbeda pengaplikasiannya terhadap yang lain. Senada dengan yanng dikatakan oleh Velasquez (2002:11) bahwa etika mempertanyakan bagaimana standar yang ada dapat diaplikasikan dalam hidup kita dan apakah standar ini dapat dijadikan alasan untuk menilai seseorang menjadi baik dan buruk..

(45) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. 30. Perdebatan mengenai penggelapan pajak secara teologi dan filsafat sudah terjadi selama 500 tahun yang banyak ditulis dalam bahasa latin dimana etika penggelapan pajak dapat diuji dari beberapa perspektif, diantaranya adalah dari sudut pandang agama, dan yang lain lebih berdasarkan duniawi atau sekular dan filsafat. Pendekatan pertama digunakan untuk menguji hubungan antara individu dengan negara, pendekatan yang lain menguji hubungan antara individu dengan anggota masyarakat sesama pembayar pajak dan yang ketiga menguji hubungan antara individu dengan Tuhan dalam McGee (2005). Banyak literatur yang telah menguji pendekatan ini dan hasilnya adalah bahwa penggelapan pajak dapat dikatakan tidak pernah etis, selalu etis, dan kadangkadang etis. Dalam McGee (2005) dijabarkan beberapa argumen literatur yang mendukung tiap pandangan tersebut yang telah dijabarkan dalam landasan teori. Perbedaan argumen dari literatur-literatur tersebut mengindikasikan bahwa adanya perbedaan persepsi mengenai penggelapan pajak (tax evasion) dari satu orang ke orang lain, dari satu kelompok ke kelompok lain. Hal ini senada dengan relativisme etis dimana tidak ada standar etika yang mutlak benar dan yang berlaku atau harus diterapkan pada perusahaan dan orang-orang dari semua masyarakat dalam Velasquez (2002: 22). Melalui pandangan-pandangan ini, McGee mencoba mengeksplorasi etika penggelapan pajak kepada mahasiswa. Beberapa survei yang telah dilakukan McGee beserta rekannya mempunyai variasi jawaban yang berbeda diantaranya, McGee dan Lingle (2006) telah melakukan survei kepada.

(46) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. 31. responden yang berasal dari mahasiswa bisnis dan hukum di Guatemala. Hasil dari survei ini menunjukkan bahwa mahasiswa berpendapat menggelapkan pajak itu etis bila terdapat korupsi dalam pemerintahan atau dimana pemerintah terlibat dalam pelanggaran hak asasi manusia. McGee dan Yuhua (2006) mensurvei mahasiswa bisnis dan akuntansi di China. Hasilnya adalah bahwa penggelapan pajak itu etis bila terdapat pemerintah melakukan korupsi atau ketika sistem perpajakan berlaku tidak adil. Pada penelitian yang dilakukan oleh Nickerson et al., (2009) dalam Wicaksono (2014) menunjukkan bahwa item-item yang diuji dalam instrumen penelitian yang dilakukan oleh McGee mengenai penggelapan pajak (tax evasion) dapat dikelompokkan menjadi tiga karakteristik dimensi, yaitu: (1) keadilan; berkaitan dengan kegunaan positif dari uang; (2) sistem perpajakan; berkaitan dengan tarif pajak dan kegunaan negatif uang, dan (3) diskriminasi; berkaitan dengan penghidaran dalam kondisi tertentu. Pembahasan mengenai penggelapan pajak juga dilakukan oleh peneliti dalam negeri antara lain adalah penelitian oleh Widodo dan Utami (2015) yang mensurvei persepsi mahasiwa akuntansi dan hukum. Hasilnya adalah mahasiwa hukum lebih menentang penggelapan pajak daripada mahasiswa akuntansi. Mahasiswa hukum mempunyai persepsi tidak pernah etis dan kadang-kadang etis, sedangkan mahasiswa akuntansi mempunyai persepi kadang-kadang etis terhadap penggelapan pajak (tax evasion). Wicaksono (2014) meneliti persepsi etis mahsiswa hukum, ekonomi, dan psikologi. Hasilnya adalah bahwa mahasiswa ekonomi memiliki perbedaan persepsi etis.

(47) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. 32. terhadap mahasiswa hukum mengenai etika penggelapan pajak, sementara mahasiswa psikologi tidak memiliki perbedaan persepsi terhadap dua kelompok lainnya. Dari hasil literatur di atas tersebut, terlihat adanya perbedaan persepsi dari mahasiswa baik berdasarkan disiplin ilmu dan negara. Berangkat dari hal ini peneliti terdorong untuk meninjau lebih lagi etika terhadap penggelapan pajak kepada mahasiswa akuntansi dan manajemen. Responden yang dipilih dalam penelitian ini adalah mahasiswa akuntansi dan manajemen yang sudah menempuh mata kuliah pajak atau manajemen perpajakan. Dengan memberikan persepsi etisnya diharapkan mahasiswa akuntansi dan manajemen sebagai cikal bakal wajib pajak mampu mempunyai pandangan yang luas terhadap perpajakan dan dapat menjadi bahan pertimbangan dalam membuat keputusan yang berhubungan dengan perpajakan di masa depan. Berdasarkan kerangka pemikiran di atas dan rumusan masalah yang telah dijabarkan dapat disimpulkan hipotesis dalam penelitian ini adalah: Ho = tidak ada perbedaan persepsi etis antara mahasiswa akuntansi dan manajemen terhadap penggelapan pajak (tax evasion). Ha = ada perbedaan persepsi etis antara mahasiswa akuntansi dan manajemen terhadap penggelapan pajak (tax evasion).

(48) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. BAB III METODE PENELITIAN A. Jenis Penelitian Jenis penelitian yang dilakukan adalah penelitian kuantitatif. Penelitian kuantitatif menggunakan strategi untuk penyelidikan dan pengumpulan data melalui penggunaan instrumen penelitian yang telah ditetapkan terdahulu. (Creswell, 2009: 149). B. Tempat dan Waktu Penelitian 1. Tempat Penelitian Penelitian dilakukan pada Program Studi Akuntansi dan Manajemen Fakultas Ekonomi Universitas Sanata Dharma Yogyakarta. 2. Waktu Penelitian Waktu penelitian dilakukan pada bulan Desember 2017. C. Subjek dan Objek Penelitian Subjek penelitian yang digunakan dalam penelitian ini adalah mahasiswa dari Program Studi Akuntansi dan Manajemen di Fakultas Ekonomi Universitas Sanata Dharma angkatan 2014 dan 2015 yang sudah mengambil mata kuliah perpajakan atau manajemen perpajakan. Objek yang digunakan dalam penelitian ini adalah persepsi etis mahasiswa akuntansi dan manajemen terhadap penggelapan pajak yang dituangkan dalam item-item kuesioner yang mencerminkan tiga dimensionalitas penggelapan pajak menurut Nickerson et al (2009), yaitu dimensi keadilan yang digambarkan dalam item kuesioner. 33.

(49) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. 34. P2,P5,P6,P7, dan P8, dimensi sistem perpajakan digambarkan oleh P1,P3,P4, dan P9, dan dimensi diskriminasi digambarkan oleh P10 dan P11. D. Data Penelitian Data yang digunakan dalam penelitian ini adalah data primer. Data primer adalah data yang dikumpulkan sendiri oleh peneliti langsung dari sumber pertama atau tempat objek penelitian dilakukan (Siregar, 2013: 16). Data primer dalam peneliltian ini diambil melalui penyebaran kuesioner secara langsung kepada responden. Data penelitiannya berupa jawaban responden yang diwujudkan dalam skala angka yaitu 1= sangat setuju, 2= setuju, 3= netral, 4= tidak setuju, dan 5= sangat tidak setuju. E. Teknik Pengumpulan Data Teknik pengumpulan data yang digunakan dalam penelitian ini adalah teknik survei dengan menggunakan instrumen kuesioner. Kuesioner disebarkan secara langsung kepada responden yang bertujuan untuk memperoleh jawaban mengenai persepsi etis mahasiswa terhadap penggelapan pajak (tax evasion). Kuesioner tersebut terdiri dari dua bagian yaitu bagian pertama berisikan pertanyaan yang bersifat umum untuk mendapatkan data tentang responden seperti nama, program studi, angkatan, jenis kelamin, dan apakah sudah mengambil mata kuliah pajak atau manajemen perpajakan. Bagian kedua berisikan pernyataan-pernyataan yang berhubungan dengan variabel penelitian untuk mendapatkan data penelitian. Sumber kuesioner yang disebar dalam penelitian ini berasal dari skripsi Wicaksono (2014) yang mengadopsi.

(50) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. 35. kuesioner penelitian Crowe (1994) dan telah disesuaikan ke dalam Bahasa Indonesia. Skala pengukuran yang digunakan adalah Skala Likert. Menurut Joshi et al (2015), skala Likert adalah skala yang digunakan untuk mengukur sikap, pendapat, dan persepsi seseorang atau sekelompok orang tentang fenomena sosial dan menilai interaksi aspek kognitif, afektif dan psiomotorik. Skala Likert memiliki 2 bentuk pernyataan yaitu, pernyataan positif dan negatif. Pernyataan positif diberi skor 5, 4, 3, 2, dan 1, sedangkan pernyataan negatif diberi skor 1, 2, 3, 4, dan 5 (Siregar, 2014: 50). Menurut Jogiyanto (2008), Skala Likert digunakan untuk mengukur respon subjek ke dalam 5 poin atau 7 poin skala dengan interval yang sama. Tipe data yang digunakan adalah data interval. Data interval bernilai klasifikasi, order (ada urutannya), dan berjarak (perbedaan dua nilai berarti). Pernyataan dalam penelitian ini adalah: Sangat Setuju (SS). =1. Setuju (S). =2. Netral (N). =3. Tidak Setuju (TS). =4. Sangat Tidak Setuju (STS). =5.

(51) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. 36. F. Variabel Penelitian Variabel adalah apa pun yang dapat membedakan atau membawa variasi pada nilai. Nilai bisa berbeda pada berbagai waktu untuk objek atau orang yang sama, atau pada waktu yang sama untuk objek atau orang yang berbeda (Sekaran, 2006 :115) Variabel dalam penelitian ini adalah: 1. Variabel Dependen Variabel Dependen (variabel terikat) adalah variabel yang menjadi perhatian utama peneliti (Sekaran, 2006 :116). Melalui analisis terhadap variabel terikat, adalah mungkin untuk menemukan jawaban atas rumusan masalah. Pada penelitian ini variabel terikat adalah persepsi etis mahasiswa akuntansi dan manajemen terhadap penggelapan pajak. Menurut (Nickerson et al, 2009) dalam Wicaksono (2014)) etika penggelapan pajak dibagi ke dalam 3 dimensi, yaitu: (1) keadilan, berhubungan dengan kegunaan positif atas uang, (2) sistem perpajakan, berhubungan dengan tarif pajak dan kegunaan negatif uang, dan (3) diskriminasi, berhubungan dengan penghindaran dalam suatu kondisi tertentu. Definisi Operasional: Indikator: a. Keadilan; adalah yang terkait dengan kegunaan positif uang. Kegunaan positif uang menunjukkan apakah uang yang terkumpul telah digunakan untuk sesuatu yang bermanfaat bagi diri sendiri. Dalam kuesioner ini, keadilan ditunjukkan pada item pernyataan nomor 2, 5, 6, 7, dan 8..

(52) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. 37. b. Sistem Perpajakan; membahas tentang dua hal yaitu mengenai tinggi rendahnya tarif pajak yang berlaku dan kemanakah uang yang telah terkumpul dari pemungutan tersebut. Dalam kuesioner ini, sistem perpajakan ditunjukkan pada item pernytaan nomor 1, 3, 4, dan 9. c. Diskriminasi; Menurut (Theodorson & Theodorson (1979: 115-116) dalam Danandjaja (2003)) mendefinisikan diskriminasi sebagai perlakuan yang tidak seimbang terhadap perorangan atau kelompok, berdasarkan sesuatu, biasanya bersifat kategorikal, atau atribut-atribut khas, seperti berdasarkan ras, kesukubangsaan, agama, atau keanggotaan kelas-kelas sosial. Dalam kuesioner ini, diskriminasi ditunjukkan pada item pernyataan nomor 10 dan 11. 2. Variabel Independen Variabel Independen (variabel bebas) adalah variabel yang memengaruhi variabel terikat, entah secara positif atau negatif (Sekaran, 2006 :117). Pada penelitian ini, variabel bebas adalah disiplin ilmu atau program studi yang digeluti oleh mahasiswa yang menjadi responden yaitu disiplin ilmu atau program studi akuntansi dan manajemen. Definisi Operasional Indikator: sudah mengambil mata kuliah pajak atau manajemen perpajakan.

(53) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. 38. G. Populasi dan Sampel 1. Populasi Populasi (population) mengacu pada keseluruhan kelompok, orang kejadian atau hal minat yang ingin peneliti investigasi (Sekaran, 2006 :121). Populasi sasaran dalam penelitian ini adalah jumlah keseluruhan mahasiswa aktif angkatan 2014 dan 2015 Program Studi Akuntansi dan Manajemen di Fakultas Ekonomi Universitas Sanata Dharma Yogyakarta yang sudah mengambil mata kuliah perpajakan atau manajemen perpajakan dimana jumlah populasi sasaran dalam penelitian ini adalah sebanyak 703 mahasiswa. 2. Sampel Sampel adalah sebagian dari populasi. Dengan mempelajari sampel, peneliti akan mampu menarik kesimpulan yang dapat digeneralisasikan terhadap populasi sasaran penelitian (Sekaran, 2006 :123). Teknik penentuan sampel dalam penelitian ini adalah teknik nonprobability sampling dan pengambilan sampel dalam penelitian ini menggunakan teknik accidental sampling (pengambilan sampel secara kebetulan) dimana semua anggota sampel yang dijadikan sebagai responden diambil secara kebetulan dan mau mengisi kuesioner. Pengambilan sampel secara kebetulan ini dilakukan karena subjek penelitian sudah tersedia bagi peneliti ketika pengumpulan data dilakukan. Penentuan jumlah sampel yang dibutuhkan dalam sebuah penelitian dapat ditentukan dengan berbagai teknik ukuran sampel, sehingga sampel yang diambil dari populasi itu benar-benar memenuhi persyaratan dengan tingkat.

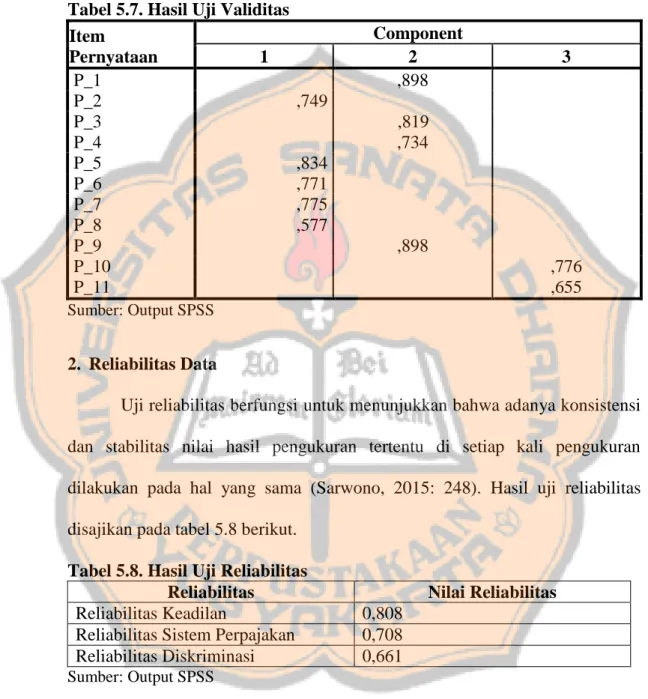

(54) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. 39. kepercayaan yang dapat diterima dan kadar kesalahan sampel yang mungkin ditoleransi. Penentuan jumlah sampel dalam penelitian ini menggunakan rumus Slovin untuk memperkirakan jumlah sampel yang perlu diambil dari jumlah populasi dengan cara berikut (Siregar, 2013: 34): n n. n. n. N Ne 7 3 7 3 , 5) 7 3 7 3 ,. 5). 7 3 ,7575. n = 254,94 (dibulatkan menjadi 255) Keterangan: N = Populasi n = Sampel e = perkiraan tingkat kesalahan H. Teknik Pengujian Data 1. Uji Validitas Uji Validitas digunakan untuk menunjukkan sejauh mana alat ukur mampu mengukur apa yang ingin diukur (Siregar, 2013: 46). Instrumen yang valid berarti alat ukur yang digunakan untuk memperoleh data dapat memastikan peneliti menarik kesimpulan yang bermakna dan bermanfaat dari.

(55) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. 40. nilai pada instrumen (Cresswell, 2009: 149). Instrumen yang valid berarti alat ukur yang digunakan untuk memperoleh data dapat memastikan peneliti menarik kesimpulan yang bermakna dan bermanfaat dari nilai pada instrumen (Cresswell, 2009: 149). Peneliti menggunakan uji Confirmatory Factor Analysis dengan metode Kaiser Mayer-Olkin Measure of Sampling Adequency (KMO MSA) yang bertujuan untuk mengetahui apakah sebuah konstruk dan indikator penyusunnya berkelompok tersendiri dan tidak menjadi bagian dari konstruk lainnya (Santoso, 2015:221). Dengan menggunakan uji ini, peneliti akan mengetahui apakah indikator-indikator (pernyataan 1-11) yang digunakan dapat mengkonfirmasi konstruk atau variabel dalam penelitian ini, yaitu konstruk keadilan, sistem perpajakan, dan diskriminasi. Dengan kata lain, peneliti ingin menguji apakah item P2,P5,P6,P7, dan P8 merupakan indikator konstruk keadilan, P1,P3,P4, dan P9 merupakan indikator konstruk sistem perpajakan, serta P10 dan P11 merupakan indikator konstruk diskriminasi. 2. Uji Reliabilitas Uji Reliabilitas adalah untuk mengetahui sejauh mana hasil pengukuran tetap konsisten, apabila dilakukan pengukuran dua kali atau lebih terhadap gejala yang sama dengan menggunakan alat pengukur yang sama pula. (Siregar, 2010 :173). Uji reliabilitas yang digunakan pada penelitian ini adalah dengan metode Alpha Cronbach. Metode Alpha Cronbach yang digunakan untuk menghitung reliabilitas suatu tes yang tidak mempunyai pilhan „benar‟ atau „salah‟ maupun „ya‟ atau „tidak‟, melainkan digunakan untuk menghitung reliabilitas suatu tes yang mengukur sikap atau perilaku. Kriteria instrumen.

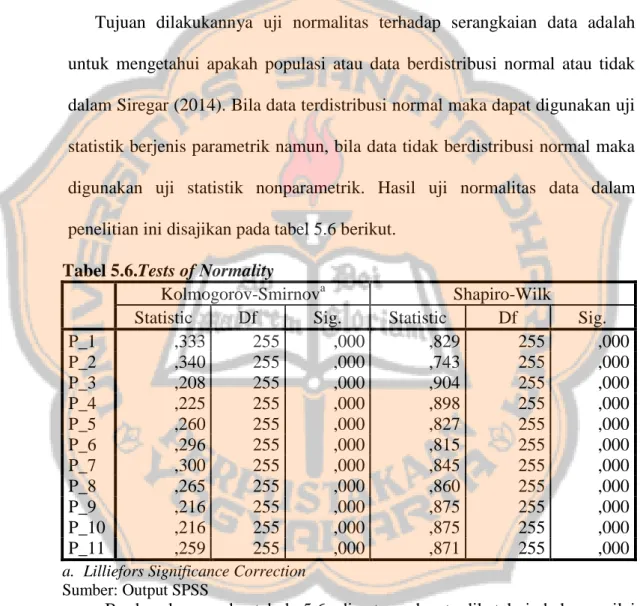

(56) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. 41. penelitian dikatakan reliabel jika nilai Alpha Cronbach > 0,6 (Siregar, 2013: 56). 3. Uji Normalitas Uji normalitas data bertujuan untuk mengetahui distribusi data dan kemudian untuk menentukan jenis uji statistik untuk pengujian hipotesis yang digunakan. Pengujian normalitas data menggunakan uji Kolmogorov-Smirnov. Dasar pengambilan keputusan adalah dengan melihat angka probabilitas, dengan ketentuan: Probabilitas > 0,05 maka data berdistribusi normal Probabilitas < 0,05 maka data tidak berdistribusi normal I. Teknik Analisis Data Teknik analisis data yang digunakan dalam penelitian ini adalah statistik deskriptif yang berfungsi untuk mendeskripsikan data dan statistik inferensial yang. berfungsi. untuk. mengambil. keputusan.. Statistik. inferensial. dikelompokkan ke dalam statistik parametrik dan nonparametrik. Keputusan untuk untuk menggunakan statistik parametrik atau nonparametrik didasarkan pada hasil uji normalitas data. Bila data berdistribusi normal, statistik yang digunakan adalah statistik parametrik. Namun, apabila data berdistribusi tidak normal, maka statistik yang digunakan adalah statistik nonparametrik. 1. Statistik Deskriptif Statistik deskriptif merupakan analisis yang menggambarkan karakteristik utama data dalam pengertian kuantitatif, seperti frekuensi, persentase dan ratarata (Sarwono, 2011: 145)..

(57) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. 42. 2. Pengujian Hipotesis Pengujian hipotesis bertujuan untuk membuktikan dugaan sementara terhadap hubungan ataupun perbandingan antara variabel yang diteliti. Pembuktian yang dilakukan dapat menjadi dasar penarikan kesimpulan dari sampel ke populasi. Pada penelitian ini, peneliti ingin membandingkan perbedaan rata-rata dua sampel yang tidak berhubungan satu dengan yang lain dan untuk mengetahui apakah nilai rata-rata dua sampel tersebut sama atau tidak secara signifikan. Pengujian beda rata-rata dua sampel dapat menggunakan alat uji Independen sample t-test untuk statistik parametrik dan Mann-Whitney untuk statistik nonparametrik. J. Pengambilan Keputusan Pada penelitian ini, proses pengambilan keputusan akan didasarkan pada analisis data yang di dapat. Berikut adalah proses pengambilan keputusan (Santoso, 2014: 110-111): a. Hipotesis: Ho = tidak ada perbedaan persepsi etis antara mahasiswa akuntansi dan manajemen terhadap penggelapan pajak (tax evasion). Ha = ada perbedaan persepsi etis antara mahasiswa akuntansi dan manajemen terhadap penggelapan pajak (tax evasion)..

(58) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. 43. b. Dasar pengambilan keputusan: Dengan membandingkan angka Zhitung dan Ztabel: Jika Zhitung < Ztabel, maka Ho diterima Jika Zhitung > Ztabel, maka Ho ditolak Dengan melihat angka probabilitas, dengan ketentuan: Probabilitas > 0,05 maka Ho diterima Probabilitas < 0,05 maka Ho ditolak..

(59) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. BAB IV GAMBARAN SUBJEK PENELITIAN A. Fakultas Ekonomi 1. Tujuan Fakultas Ekonomi (FE) Universitas Sanata Dharma bertujuan: a. Menghasilkan Sarjana Ekonomi dalam bidang Manajemen dan Akuntansi yang mampu mengelola serta mengembangkan perusahaan atau organisasi b. Menghasilkan Sarjana Ekonomi dalam bidang Manajemen dan Akuntansi dengan. kemampuan. akademik. yang. memadai. untuk. melanjutkan. pendidikannya ke jenjang yang lebih tinggi. 2. Visi Visi Fakultas Ekonomi adalah menjadi agen perubahan yang unggul dan humanis melalui pendidikan, penelitian, dan pengabdian kepada masyarakat di bidang bisnis dan ekonomi demi terwujudnya masyarakat yang semakin bermartabat. 3. Misi Misi Fakultas Ekonomi adalah: a. Menyelenggarakan pengajaran yang transformatif dan dialogis di bidang bisnis dan ekonomi untuk mengembangkan talenta mahasiswa secara optimal. b. Melaksanakan penelitian di bidang bisnis dan ekonomi yang mampu meningkatkan martabat manusia. 44.

(60) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. 45. c. Menyelenggarakan pengabdian kepada masyarakat yang memandirikan dunia bisnis, organisasi nir laba dan masyarakat demi terwujudnya kesejahteraan bersama. B. Program Studi Akuntansi 1. Sejarah Program. Studi. (PS). Akuntansi. Universitas. Sanata. Dharma. (USD) berdiri sejak beralihnya Institut Keguruan dan Ilmu Pendidikan (IKIP) Sanata Dharma menjadi Universitas Sanata Dharma (USD) berdasarkan SK Menteri Pendidikan dan Kebudayaan RI Nomor 46/D/0/1993 tanggal 20 April 1993. Berdasarkan SK Menteri Pendidikan dan Kebudayaan RI Nomor 48/D/0/1993 tanggal 26 April 1993, PS Akuntansi USD mendapatkan status terdaftar. Dengan demikian dapat dikatakan bahwa PS Akuntansi USD didirikan sejak tanggal 26 April 1993. Sebagai bentuk upaya perbaikan berkelanjutan dalam penyelenggaran suatu PS dan evaluasi diri, maka PS Akuntansi USD mengajukan penilaian pengelolaan PS kepada pihak yang berwenang yaitu Badan Akreditasi Nasional Perguruan Tinggi (BAN – PT). Berdasarkan Keputusan BAN-PT nomor: 03110/Ak-I-III-017/USDAKT/VII/2000,. Program. Studi Akuntansi. USD. dinyatakan terakreditasi dengan peringkat Akreditasi B (Baik). Pada tahun akademik 2009/2010, PS Akuntansi USD kembali mengajukan reakreditasi kepada BAN – PT. Berdasarkan Keputusan BAN-PT nomor: 042/BAN-PT/AkXIII/S1/I/2011, PS Akuntansi USD dinyatakan terakreditasi dengan peringkat.

(61) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. 46. Akreditasi A (Amat Baik) yang berlaku sejak tanggal 21 Januari 2011 sampai dengan 21 Januari 2016. 2. Visi Menjadi Program Studi Akuntansi yang unggul dalam menghasilkan analis keuangan dan perpajakan, analis sistem informasi keuangan, dan auditor yang cerdas, humanis, dan profesional demi terwujudnya masyarakat yang semakin bermartabat. 3. Misi a. Menyelenggarakan sistem pendidikan yang berlandaskan paradigma Pedagogi Ignasian yang berciri cura personalis, dialogis, pluralistik, dan transformatif; b. Menyelenggarakan penelitian yang menghargai kebebasan akademik dan otonomi keilmuan untuk mengembangkan ilmu akuntansi; c. Menyelenggarakan. pengabdian. kepada. masyarakat. yang. mengasah. kepekaan dan kepedulian sosial sebagai penerapan ilmu dan hasil penelitian untuk memberdayakan masyarakat. C. Program Studi Manajemen 1. Tujuan a.. Menghasilkan. Sarjana. Ekonomi. di. bidang. manajemen. dengan. karakteristik memiliki sumber daya manusia yang mampu memberikan pelayanan prima melalui pelaksanaan tugas pendidikan, penelitian dan pengabdian masyarakat: 1) Memilki ketrampilan konseptual di bidang manajemen.

Gambar

+3

Dokumen terkait

Kesimpulan yang dapat ditarik berdasarkan hasil dan pembahasan pada Rancang Bangun Game “ Who Wants to Be a Brillianaire ” berbasis Android adalah game ini dapat

Informan: jika itu menurut saya, yang harus dilakukan perusahaan untuk meningkatkan pertumbuhan dan pembelajaran perusahaan sudah baik, seperti menjalin dan mengembangkan

Bahwa memperhatikan kronologis pencalonan Bakal Pasangan Calon yang diusung oleh PKP Indonesia di Kabupaten Dogiyai sebagai Laporan KPU Provinsi Papua, serta mencermati proses

yang menjadi objek Jaminan Fidusia dapat dilakukan dengan cara :.. pelaksanaan titel eksekutorial oleh

tujuan, nilai-nilai dan praktik-praktik yang terarah (Menurut Lasswell, 1970).. Kebijakan Bale Seni Ciwasiat adalah melakukan pelatihan diluar jam sekolah

Selain itu, dapat kami sampaikan pula bahwa dalam melaksanakan tugasnya, Komite Remunerasi dan Nominasi mengacu kepada regulasi yang berlaku, diantaranya adalah

Aroma daging bebek afkir rebus yang telah diinkubasi dengan ekstrak dan supernatan buah mengkudu memiliki skor mutu yang berkisar antara 2.1 hingga 3.0.Daging dengan

Jumlah buah tomat pada tanaman yang diberi inokulan PSB tidak berbeda nyata dengan tanaman yang diberi kompos, tapi berbeda dengan pemberian kotoran ayam+sekam, pupuk kimia NPK,