iii

KATA PENGANTAR

LaporanMarket Intelligentmengenai pasar kosmetik di Thailand mencakup kajian pasar meliputi impor, ekspor, produksi dan konsumsi domestik di Thailand dengan maksud untuk mengidentifikasi peluang yang memungkinkan meningkatnya ekspor kosmetik Indonesia ke pasar Thailand.

Saat ini, Indonesia menjadi pemasok kosmetik terbesar ke empat di Thailand, dengan pangsa 7.5%, namun sebagian besar ekspor kosmetik Indonesia adalah dari jenis perawatan kulit dengan merek milik perusahaan multinasional, seperti Ponds, Vaseline dan Dove (Unilever), L’O’real, Nivea dan lain-lain. Sementara merek-merek lokal Indonesia masih belum banyak diekspor.

Sementara Indonesia memiliki produsen produk kosmetik make-up dan perawatan kulit lokal yang cukup besar dan pasar bebas ASEAN yang akan berlaku pada 2015 dapat menjadi peluang pasar bagi industri kosmetik Indonesia karena lebih leluasa masuk ke pasar negara-negara ASEAN, khususnya Thailand.

Dengan mengetahui kondisi pasar kosmetik di Thailand diharapkan akan memberi gambaran dan informasi mengenai pasar kosmetik Thailand. SehinggaMarket Intelligentini diharapkan dapat menjadi informasi pendukung dalam meningkatkan ekspor kosmetik Indonesia dan supaya dapat bersaing di pasar kosmetik Thailand.

iii

Ringkasan Eksekutif

Industri kosmetik di Thailand telah menikmati pertumbuhan yang berkelanjutan selama 10 tahun terakhir, dengan pertumbuhan 10-20% per tahun. Nilai pasar kecantikan dan perawatan pribadi diproyeksikan akan mencapai 55 miliar baht untuk produk perawatan kulit dan 15.7 miliar baht untuk produkmake-uppada tahun 2014.

Thailand sendiri adalah negara eksportir sekaligus importir untuk produk kosmetik (HS 3304). Ekspor Thailand adalah sebesar US$ 390.3 juta pada 2012, sedangkan angka impornya mencapai US$ 410.35 juta. Tujuan ekspor kosmetik Thailand adalah pasar ASEAN seperti Indonesia, Kamboja, Malaysia, Myanmar dan Vietnam yang menyumbang 46% dari total ekspor. Sedangkan pasar impor dikuasai oleh Amerika dan Eropa, dengan membawa merek-merek kosmetik premium karena sudah memiliki nama besar. Amerika menguasai 20% pasar impor kosmetik, disusul Perancis dan Jepang.

Brand image menjadi faktor pemasaran yang sangat penting ketika memasarkan produk kosmetik premium di Thailand, seperti yang ditunjukkan dalam data impor dimana eksportir terbesar produk kosmetik adalah negara Amerika, Jepang dan Eropa yang memiliki merek kosmetik global. Sebagian besar produk ini dipasarkan didepartment store.

Indonesia menjadi pemasok kosmetik terbesar ke empat, dengan pangsa 7.5%. Namun jika dilihat dari segi volume, Indonesia adalah pemasok terbesar kosmetik di Thailand dengan 3.8 ribu ton pada 2012 atau menguasai 25% pangsa volume sehinggadalam harga, ekspor kosmetik Indonesia memiliki harga rata-rata terendah. Saat ini ekspor dari Indonesia sebagian besar adalah perawatan kecantikan kulit dengan merek milik perusahaan multinasional, seperti Ponds, Vaseline dan Dove (Unilever), L’O’real, Nivea dan lain-lain.

Sementara itu, Indonesia memiliki ratusan manufaktur kosmetik yang memproduksi produk kosmetik secara masal, baik itu produk make-up maupun perawatan kulit. Selain perusahaan multinasional, di Indonesia banyak produsen produk kosmetik make-up dan perawatan kulit lokal, seperti Mustika Ratu, Sari Ayu Martha Tilaar, Viva, Ristra dan Wardah.

Industri kecantikan nasional memiliki peluang yang besar di Thailand dan ASEAN. Adanya pasar bebas ASEAN yang akan berlaku pada 2015 dapat menjadi peluang pasar bagi industri kosmetik Indonesia lebih leluasa masuk ke pasar ASEAN. Faktor kesamaan iklim dan sosial budaya membuat konsumen ASEAN cenderung memiliki preferensi yang sama dengan konsumen Indonesia.

iv

Selain itu, semakin populernya produk kosmetik halal di Asia dapat mendorong ekspor kosmetik nasional karena telah lebih berpengalaman dalam produk kosmetik dengan label Halal. Kesadaran konsumen untuk menggunakan produk kecantikan alami karena alasan kemanan dan kenyamanan semakin meningkat, dimana salah satu produk yang diklaim menggunakan bahan alami dan aman adalah produk Halal. Berbagai variasi produk kosmetik halal yang dimiliki Indonesia dapat mendorong ekspor kosmetik ke Thailand dan negara muslim lainnya.

Jumlah penduduk muslim Thailand adalah 14.0% dari total penduduk atau sekitar 9.8 juta. Meskipun muslim adalah minoritas di Thailand, produk kosmetik halal adalah memiliki potensi untuk berkembang. Selain membidik muslim Thailand, wisatawan asing dari Timur Tengah yang datang ke Thailand bisa menjadi target utama.

v

DAFTAR ISI

Cover i

Kata Pengantar ii

Ringkasan Eksekutif iii

Daftar Isi v

Daftar Grafik vii

Daftar Tabel viii

I. PENDAHULUAN I-1

A GAMBARAN UMUM THAILAND I-1

Geografi I-1

Demografi I-2

B KONDISI PEREKONOMIAN I-3

Tinjauan Ekonomi I-3

Perdagangan Internasional I-4

Perdagangan Thailand-Indonesia I-4

C PROFIL KOSMETIK I-5

II.

POTENSI PASAR KOSMETIK DI THAILAND

II-1A TINJAUAN PASAR KOSMETIK DI THAILAND II-1

B PERDAGANGAN KOSMETIK DI THAILAND II.2

1. EKSPOR II-3

1.1 ProdukMake-Up II-3

1.2 Produk Perawatan Kulit II-4

1.3 Tujuan Ekspor Kosmetik Thailand II-4

2. IMPOR II-6

2.1 ProdukMake-Up II-6

1.2 Produk Perawatan Kulit II-7

1.3 Negara Pemasok Kosmetik Utama Thailand II-8

C ANALISA PASAR KOSMETIK DI THAILAND II-9

D POTENSI DAN PERSAINGAN PASAR KOSMETIK di THAILAND II-10

1. ProdukMake-Up II-10

a. HS 330410 (Lip make-up preparations) II-10

b. HS 330420(Eye make-up preparation) II-12

vi

d. HS 330491(Powders, whether or not compressed) II-14

2. HS 330499(Skin care cosmetics )Produk Perawatan Kulit II-15

III. INFORMASI PASAR III-1

A DISTRIBUSI III-1

B KONSUMEN PRODUK KOSMETIK DI THAILAND III-2

C TREND PRODUK KOSMETIK DI THAILAND III-3

D PERKEMBANGAN HALAL DI THAILAND III-5

E PELUANG KOSMETIK INDONESIA III-6

F ANALISA SWOT PRODUK KOSMETIK DI THAILAND III-7

IV. INFORMASI PERDAGANGAN

A REGULASI KOSMETIK DI THAILAND IV-1

1. PENGAWASAN PRA-MARKETING IV-1

2. PENGAWASAN PASCA-MARKETING IV-4

B KEBIJAKAN TARIF AFTA (Asean Free Trade Agreement) IV-4

C PROSEDUR IMPORTASI BARANG DI THAILAND IV-5

V. STRATEGI V-1

VI. INFORMASI PENTING VI-1

A ASOSIASI VI-1

B INSTANSI TERKAIT VI-1

C PERWAKILAN PERDAGANGAN VI-2

vii

DAFTAR GAMBAR DAN GRAFIK

NO

GAMBAR JUDUL GRAFIK HALAMAN

1.1 Posisi Negara Thailand I-1

1.2 Gambaran Ekonomi Thailand I-3

2.1 Perkembangan Ekspor Kosmetik (HS 3304) Thailand II-3

2.2 Ekspor Kosmetik Make-Up Thailand Berdasarkan Jenis 2012 II-4

2.3 Tujuan Ekspor Kosmetik (HS 3304) Thailand 2012 II-4

2.4 Perkembangan Impor Kosmetik (Kelompok HS 3304) Thailand II-6 2.5 Impor Kosmetik Make-Up Thailand Berdasarkan Jenis 2012 II-7 2.6 Perkembangan Impor Kosmetik Thailand dari Eksportir Utama dan Pangsa

Impor 2012

II-9

2.7 Neraca Perdagangan Kosmetik (HS 3304) Thailand II-9

2.8 Perkembangan Impor HS 330410 Thailand dari Eksportir Utama dan Pangsa Impor HS 330410 Thailand Tahun 2012

II-12

2.9 Perkembangan Impor HS 330420 Thailand dari Eksportir Utama dan Pangsa Impor HS 330420 Thailand Tahun 2012

II-13

2.10 Perkembangan Impor HS 330430 Thailand dari Eksportir Utama dan Pangsa Impor HS 330430 Thailand Tahun 2012

II-14

2.11 Perkembangan Impor HS 330491 Thailand dari Eksportir Utama dan Pangsa Impor HS 330491 Thailand Tahun 2012

II-15

2.12 Perkembangan Impor HS 330499 Thailand dari Eksportir Utama dan Pangsa Impor HS 330499 Thailand Tahun 2012

II-16

3.1 Saluran Distribusi Kosmetik di Thailand III-1

3.2 Piramida Penduduk Thailand III-2

viii

DAFTAR TABEL

NO TABEL JUDUL TABEL HALAMAN

1.1 Profil Ekonomi Thailand I-2

2.1 Kode HS Kosmetik (Kelompok HS 3304) serta Deskripsinya II-2

2.2 Tujuan Ekspor Kosmetik (HS 3304) Thailand II-5

2.3 Perkembangan Impor Kosmetik Thailand II-7

2.4 Negara Asal Impor Kosmetik (HS 3304) Thailand II-8

2.5 Impor HS 330410 Thailand II-11

2.6 Impor HS 330420 Thailand II-12

2.7 Impor HS 330430 Thailand II-13

2.8 Impor HS 330491 Thailand II-14

2.9 Impor HS 330499 Thailand II-16

3.1 Analisa SWOT III-6

I-1

BAB I

PENDAHULUAN

A. GAMBARAN THAILAND Geografi

Thailand berada di tengah semenanjung Indochina di Asia Tenggara yang berbatasan di utara dengan Burma dan Laos, di sebelah timur oleh Laos dan Kamboja, di selatan oleh Teluk Thailand dan Malaysia, dan di barat oleh Laut Andaman dan ujung selatan Burma.

1.1 Posisi Negara Thailand

Thailand berbentuk monarki, yang dipimpin oleh Raja Bhumibol Adulyadej sejak 9 Juni 1946 dengan kepala pemerintahan dipegang oleh Perdana Menteri Yingluck Shinawatra.

Letak geografis Thailand adalah terbentang di 5’-21’ lintang utara dan 97’-105’ bujur timur. Thailand memiliki total lahan 513,120 km² terdiri dari daratan seluas 510,890 km² dan perairan seluas 2,230 km². Thailand beribukota di Bangkok, yang juga sebagai pusat politik, perdagangan, industri dan budaya.

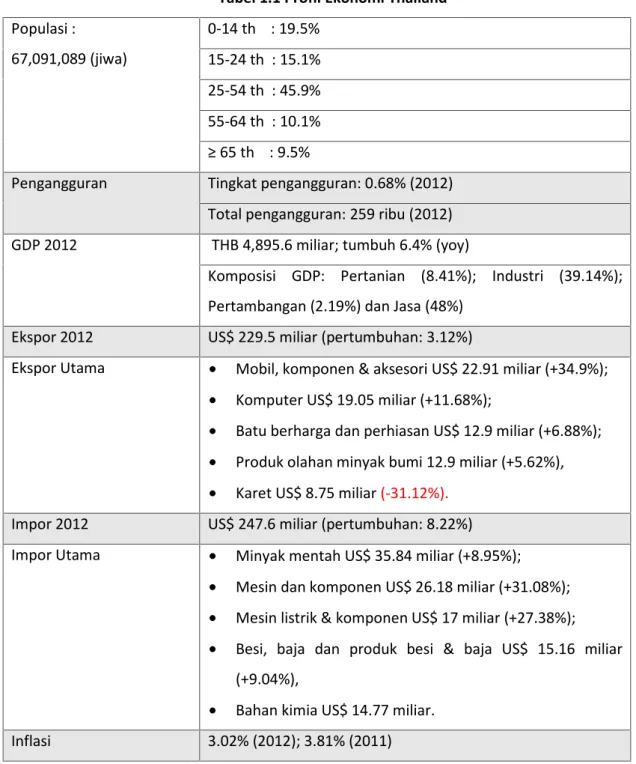

I-2

Tabel 1.1 Profil Ekonomi Thailand Populasi : 67,091,089 (jiwa) 0-14 th : 19.5% 15-24 th : 15.1% 25-54 th : 45.9% 55-64 th : 10.1% ≥ 65 th : 9.5%

Pengangguran Tingkat pengangguran: 0.68% (2012) Total pengangguran: 259 ribu (2012) GDP 2012 THB 4,895.6 miliar; tumbuh 6.4% (yoy)

Komposisi GDP: Pertanian (8.41%); Industri (39.14%); Pertambangan (2.19%) dan Jasa (48%)

Ekspor 2012 US$ 229.5 miliar (pertumbuhan: 3.12%)

Ekspor Utama Mobil, komponen & aksesori US$ 22.91 miliar (+34.9%); Komputer US$ 19.05 miliar (+11.68%);

Batu berharga dan perhiasan US$ 12.9 miliar (+6.88%); Produk olahan minyak bumi 12.9 miliar (+5.62%), Karet US$ 8.75 miliar(-31.12%).

Impor 2012 US$ 247.6 miliar (pertumbuhan: 8.22%) Impor Utama Minyak mentah US$ 35.84 miliar (+8.95%);

Mesin dan komponen US$ 26.18 miliar (+31.08%); Mesin listrik & komponen US$ 17 miliar (+27.38%); Besi, baja dan produk besi & baja US$ 15.16 miliar

(+9.04%),

Bahan kimia US$ 14.77 miliar.

Inflasi 3.02% (2012); 3.81% (2011)

Demografi

Populasi Thailand diperkirakan 67,091,089 jiwa pada Juli 2012, menduduki peringkat ke 20. Sekitar 75% dari populasi adalah Thai; China (14%); Melayu (3%) dan etnis lainnya (8%). Agama resmi di Thailand adalah Budha (94.6%); agama lain adalah Muslim (4.6%); Kristen (0.7%) dan lain-lain (0.1%).

I-3 B. KONDISI PEREKONOMIAN

Tinjauan Ekonomi

Ekonomi Thailand telah melewati goncangan ekonomi internal dan eksternal dalam beberapa tahun terakhir. Krisis ekonomi global sangat mengurangi ekspor Thailand, dengan sebagian besar sektor mengalami penurunan dua digit. Pada tahun 2009, perekonomian mengalami kontraksi 2.3%. Namun, pada tahun 2010, perekonomian Thailand diperluas 7.8%, laju tercepat sejak 1995, karena ekspor yang meningkat tajam.Pada akhir 2011 pertumbuhan terputus oleh banjir parah di kawasan industri utara Bangkok, melumpuhkan sektor manufaktur, sehingga perekonomian Thailand hanya tumbuh 0.1% (yoy).

Pada 2012, ekonomi Thailand tumbuh 6.4% didorong permintaan domestik. Konsumsi meningkat sejalan dengan pendapatan rata-rata yang lebih tinggi, baik dalam sektor pertanian dan non-pertanian. Hal ini disebabkan karena peningkatan produksi tanaman, khususnya beras, karet dan singkong menyusul ekspansi areal tanam dan kondisi cuaca yang menguntungkan.

Gr. 1.2 Gambaran Ekonomi Thailand 2008-2012

I-4

Skema penjaminan harga beras oleh pemerintah membantu meningkatkan pendapatan petani. Selanjutnya, pada tanggal 1 April 2012, pemerintah Thailand menaikkan upah minimum harian di tujuh provinsi percontohan menjadi 300 baht dan menaikkan upah minimum sebesar 40% di 70 provinsi lainnya, yang akibatnya menyebabkan peningkatan upah pekerja mengingat kondisi pasar tenaga kerja yang ketat. Hal ini tercermin dalam tingkat pengangguran rendah dan kenaikan jumlah jam lembur bekerja di sektor manufaktur.

Perdagangan Internasional

Total perdagangan eksternal Thailand pada 2012 adalah sebesar US$ 477.11 miliar meningkat 5.7% (yoy) dibandingkan tahun 2011. Mitra perdagangan terbesar Thailand pada 2012 adalah Jepang, China, AS, Malaysia dan Indonesia. Total ekspor tumbuh 3.12% menjadi US$ 229.52 miliar, dan total impor tumbuh 8.22% menjadi US$ 247.6 miliar pada tahun 2012.

Ekspor utama Thailand ke dunia antara lain barang elektronik dan listrik (E&E); mobil, komponen & aksesori; komputer; batu berharga dan perhiasan; produk olahan minyak bumi dan karet. Negara tujuan ekspor terbesar Thailand adalah ASEAN, China, Jepang, Amerika Serikat dan Hong Kong.

Sementara, impor terbesar Thailand adalah minyak mentah; mesin dan komponen; produk listrik dan elektronik; besi, baja dan produk besi & baja dan bahan kimia.Negara Pemasok barang impor utama Thailandantara lain: ASEAN, Jepang, China, Uni Emirat Arab dan Amerika Serikat.

Perdagangan Thailand-Indonesia

Total perdagangan Thailand-Indonesia pada 2012 adalah sebesar US$ 19.3 miliar meningkat 10.56% (yoy) dibandingkan tahun 2011. Indonesia adalah mitra perdagangan Thailand ke 5 terbesar dengan total ekspor sebesar US$ 11.31 miliar (+11.22%) dan S$ 8.1 miliar (+9.64%).

Ekspor utama Thailand ke Indonesia antara lain produk pertanian seperti beras dan tapioka; produk agro-industri terutama didorong impor gula, makanan olahan dan minuman; produk manufaktur ( mobil & aksesori, mesin & peralatan dan peralatan listrik).

Sementara, impor terbesar Thailand dari Indonesia adalah minyak mentah; batu bara, mesin, aksesori kendaraan dan ikan beku.

I-5 C. PROFIL KOSMETIK

Kosmetik adalah zat perawatan digunakan untuk meningkatkan penampilan. Mereka umumnya campuran senyawa kimia, beberapa yang berasal dari sumber alami, namun banyak yang sintetis. Mereka digunakan untuk membersihkan, mempercantik, meningkatkan daya tarik, atau mengubah penampilan tanpa mempengaruhi struktur tubuh atau fungsi. Kosmetik, terutama Make-up pada umumnya banyak digunakan oleh perempuan dan anak perempuan. Sedangkan kosmetik perawatan kulit dapat digunakan oleh berbagai kalangan baik pria atau wanita.

Secara umum yang termasuk dalam kelompok kosmetik adalah krim perawatan kulit, lotion, bedak, lipstik, cat kuku dan perawatan kuku, make-up mata dan wajah, lensa kontak berwarna, pewarna rambut, hairspray dan gel, parfum, deodoran dan banyak produk lainnya.

Kosmetik diklasifikasikan menjadi:

I-6

II-1

BAB II

POTENSI PASAR KOSMETIK DI THAILAND

A. TINJAUAN PASAR KOSMETIK DI THAILAND

Pasar kosmetik di Thailand yang terdiri dari kosmetik untukmake-updan perawatan pribadi tumbuh 4% dan 8% masing-masing pada 2011 dibandingkan tahun sebelumnya*. Sedangkan, nilai pasar kecantikan dan perawatan pribadi diproyeksikan akan mencapai 55 miliar baht untuk produk perawatan kulit dan 15.7 miliar baht untuk produk make-up pada tahun 2014**.(*Kantar Worldpanel Thailand Household Panel, ** Euromonitor International report)

Dalam konferensi IFSCC (International Federation of the Societies of Cosmetic Chemist) pada bulan November 2011 di Bangkok Thailand, disebutkan bahwa industri kosmetik di Thailand telah menikmati pertumbuhan yang berkelanjutan selama 10 tahun terakhir, dengan pertumbuhan 10-20% per tahun. Pada 2011, industri kosmetik mencatat 50 miliar baht dalam penjualan domestik dan 6.5 miliar baht dalam ekspor. Pasar utama ekspor kosmetik adalah Jepang, Indonesia, Malaysia dan Filipina.

Penjualan produk kosmetik utama untuk pasar domestik adalah sekitar 50% adalah perawatan rambut dan shampo, 30% untuk perawatan kulit, dan 20% untuk make-up. Penjualan domestik untuk kosmetik dan produk terkait meningkat sebesar 25% pada 2011.

Pasar kosmetik baik untuk perawatan pribadi maupun make-up di Thailand secara umum dikuasai oleh merek-merek internasional seperti L’Oreal, Shiseido, Estee Lauder, Dior dan sebagainya. Produk dari Amerika Serikat mendominasi sektor kosmetik Thailand dengan pangsa 27%.

Thailand sendiri adalah produsen dan eksportir produk kosmetik. Produksi lokal adalahmasskosmetik atau kosmetik make-up dan produk perawatan kulit kualitas menengah. Produk kosmetik yang tersedia di dalam negeri tersedia di semua tingkat kualitas dan merek mulai darihigh-end(merek internasional yang sudah terkenal) sampailow-end yaitu kualitas rendah, yang diproduksi secara lokal. Perusahaan-perusahaan internasional yang memiliki fasilitas produksi di Thailand termasuk Unilever, L'Oreal, dan Johnson & Johnson.

II-2

B. PERDAGANGAN KOSMETIK DI THAILAND

Kode tertentu untuk mengidentifikasi kategori kosmetik dalam perdagangan internasional berdasarkan

Harmonized Systemadalah HS 3304 yaituBeauty or make-up preparations and preparations for the care of the skin (other than medicaments), including sunscreen or sun tan preparations; manicure or pedicure preparations.(Preparat kecantikan atau rias dan preparat untuk perawatan kulit (selain obat-obatan), termasuk preparat penutup atau pelindung kulit terhadap sinar matahari; preparat manikur atau pedikur), yang termasuk dalam kelompok tersebut adalah sebagai berikut:

Tabel 2.1 Kode HS Kosmetik (Kelompok HS 3304) serta Deskripsinya

Item Kode HS Definisi

3304

Beauty or make-up preparations and preparations for the care of the skin (other than medicaments), including sunscreen or sun tan preparations; manicure or pedicure preparations.

Preparat kecantikan atau rias dan preparat untuk perawatan kulit (selain obat-obatan), termasuk preparat penutup atau pelindung kulit terhadap sinar matahari; preparat manikur atau pedikur.

Make Up Cosmetics

3304.10 - Lip make-up preparations - Preparat rias bibir

3304.20 - Eye make-up preparations - Preparat rias mata

3304.30 - Manicure or pedicure preparation - Preparat manikur atau pedikur 3304.91 - Powders, whether or not compressed

- Bedak dipadatkan maupun tidak

Skin Care

Cosmetics 3304.99

Skin Care Cosmetics (Face or skin cream & lotion, anti-acne cream, others)

Krim dan losion untuk wajah dan kulit, Krim anti jerawat dan lain-lain

II-3

1. EKSPOR

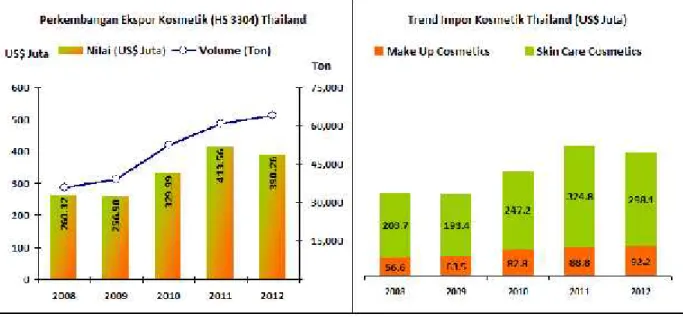

Industri kosmetik menjadi salah satu sektor industri penting di Thailand.Ekspor kosmetik untuk wajah secara keseluruhan (HS 3304) Thailand ke dunia pada 2012 adalah sebesar US$ 390.3 juta, turun 5.63% (yoy) dari periode 2011. Sedangkan, dalam hal volume, ekspor kosmetik Thailand pada 2012 adalah sebanyak 64.0 ribu ton naik 5.6% dibandingkan 2011.

Penurunan ekspor kosmetik Thailand pada 2012 terutama disebabkan penurunan ekspor produk untuk perawatan kulit. Meskipun terjadi penurunan nilai pada 2012 dibandingkan tahun sebelumnya, trend nilai ekspor kosmetik dalam lima tahun terakhir (2008-2012) menunjukkan trend pertumbuhan yang positif seperti ditunjukkan pada grafik dibawah.

Grafik 2.1 Perkembangan Ekspor Kosmetik (HS 3304) Thailand

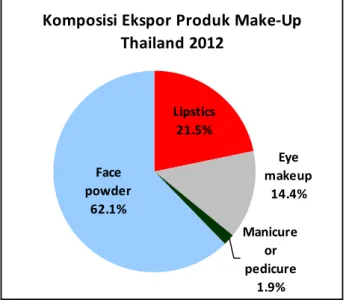

1.1 Produk Make-Up

Ekspor produk kosmetik untuk make-up menyumbang 23.6% dari total ekspor kosmetik pada 2012. Angka ekspor untuk produk make-up adalah sebesar US$ 92.16 juta pada 2012, atau naik 3.77%. Komposisi ekspor make-up Thailand dapat dilihat dalam grafik berikut.

II-4

Grafik 2.2 Ekspor Kosmetik Make-Up Thailand Berdasarkan Jenis 2012 Komposisi Ekspor Produk Make-Up

Thailand 2012 Manicure or pedicure 1.9% Face powder 62.1% Eye makeup 14.4% Lipstics 21.5%

1.2 Produk Perawatan Kulit

Ekspor produk kosmetik untuk perawatan kulit menyumbang lebih dari 75% dari total ekspor kosmetik. Angka ekspor untuk produk perawatan kulit atau skincare adalah sebesar US$ 298.1 juta pada 2012, atau turun 8.21%. Ekspor produk-produk skincare dari Thailand sebagian besar adalah produk dari merek-merek international seperti L’Oreal, Unilever, Nivea dan sebagainya.

1.3 Tujuan Ekspor Kosmetik Thailand

Grafik 2.3 Tujuan Ekspor Kosmetik (HS 3304) Thailand 2012 Pangsa Ekspor Berdasarkan Nilai (2012)

CAMBODIA 7.7% MALAYSIA 6.9% AUSTRALIA 6.1% MYANMAR 5.7% INDONESIA 10.0% UNITED KINGDOM 12.7% UEA 5.5% Others 45.5%

II-5

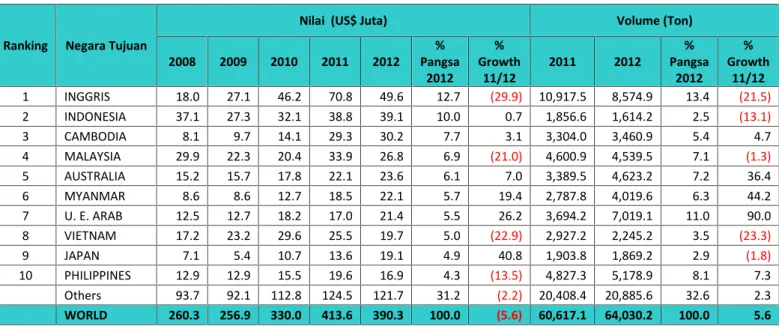

Tujuan utama ekspor untuk produk kosmetik Thailand secara keseluruhan adalah Inggris, Negara ASEAN (seperti Indonesia, Kamboja, Malaysia, Myanmar), Australia, dan Uni Emirat Arab. Ekspor ke ASEAN pada 2012 menyumbang 46% dari total ekspor kosmetik Thailand atau sebesar US$ 181.53 juta. Perkembangan ekspor kosmetik (HS 3304) Thailand ke negara tujuan utama adalah seperti dalam tabel berikut.

Tabel 2.2 Tujuan Ekspor Kosmetik (HS 3304) Thailand

Ranking Negara Tujuan

Nilai (US$ Juta) Volume (Ton)

2008 2009 2010 2011 2012 Pangsa% 2012 % Growth 11/12 2011 2012 % Pangsa 2012 % Growth 11/12 1 INGGRIS 18.0 27.1 46.2 70.8 49.6 12.7 (29.9) 10,917.5 8,574.9 13.4 (21.5) 2 INDONESIA 37.1 27.3 32.1 38.8 39.1 10.0 0.7 1,856.6 1,614.2 2.5 (13.1) 3 CAMBODIA 8.1 9.7 14.1 29.3 30.2 7.7 3.1 3,304.0 3,460.9 5.4 4.7 4 MALAYSIA 29.9 22.3 20.4 33.9 26.8 6.9 (21.0) 4,600.9 4,539.5 7.1 (1.3) 5 AUSTRALIA 15.2 15.7 17.8 22.1 23.6 6.1 7.0 3,389.5 4,623.2 7.2 36.4 6 MYANMAR 8.6 8.6 12.7 18.5 22.1 5.7 19.4 2,787.8 4,019.6 6.3 44.2 7 U. E. ARAB 12.5 12.7 18.2 17.0 21.4 5.5 26.2 3,694.2 7,019.1 11.0 90.0 8 VIETNAM 17.2 23.2 29.6 25.5 19.7 5.0 (22.9) 2,927.2 2,245.2 3.5 (23.3) 9 JAPAN 7.1 5.4 10.7 13.6 19.1 4.9 40.8 1,903.8 1,869.2 2.9 (1.8) 10 PHILIPPINES 12.9 12.9 15.5 19.6 16.9 4.3 (13.5) 4,827.3 5,178.9 8.1 7.3 Others 93.7 92.1 112.8 124.5 121.7 31.2 (2.2) 20,408.4 20,885.6 32.6 2.3 WORLD 260.3 256.9 330.0 413.6 390.3 100.0 (5.6) 60,617.1 64,030.2 100.0 5.6

Ekspor produk kosmetik Thailand ke Inggris adalah sebesar US$ 49.6 juta, dengan pangsa ekspor 12.7%. Ekspor ke Inggris pada 2012 mencatat kontraksi 29.9% dibandingkan dengan ekspor pada 2011. Ekspor terbesar ke Inggris adalah produk perawatan kulit dengan ekspor US$ 30.5 juta (-46.0%)

Selanjutnya adalah Indonesia sebesar US$ 39.1 juta, mencatat kenaikan marjinal hanya 0.7% (yoy). Ekspor ke Indonesia menyumbang 10.0% dari total ekspor kosmetik Thailand. Ekspor kosmetik jenis perawatan kulit ke Indonesia adalah 91% dari total ekspor kosmetik Thailand ke Indonesia atau sebesar US$ 35.8 juta pada 2012.

Tujuan ketiga adalah Kamboja, yang menyumbang 7.7% pangsa pasar atau sebesar US$ 30.2 juta naik 3.1% (yoy), dengan produk perawatan kulit menyumbang 84% atau 25.5 juta (+1.1%).

Ekspor ke Malaysia menyumbang 6.9% dari total ekspor atau sebesar US$ 26.8 juta, turun 21.0%. Australlia sebesar US$ 23.6 juta atau 6.1% pangsa (+7.0%), Myanmar sebesar US$ 22.1 juta (+19.4%) dan Uni Emirat Arab sebesar US$ 21.4 juta (+26.2%) menyumbang 5.7% dari total ekspor kosmetik Thailand.

II-6

2. IMPOR

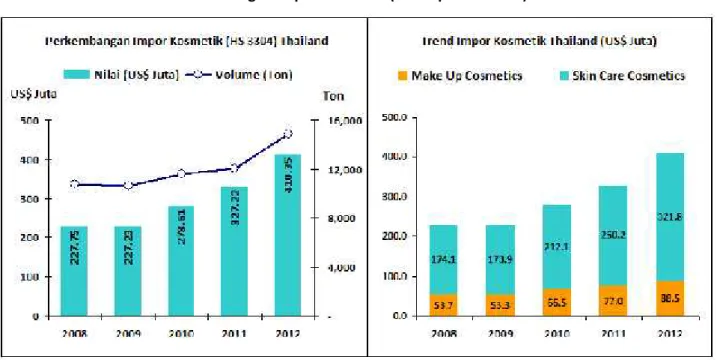

Impor kosmetik Thailand terus meningkat, dengan trend pertumbuhan impor dalam lima tahun terakhir (2008-2012) adalah sebesar 16.7%. Baik dari segi nilai dan volume, impor kosmetik di Thailand terus menunjukkan peningkatan. Trend impor kosmetik (HS 3304) Thailand ditunjukkan dalam grafik berikut.

Grafik 2.4 Perkembangan Impor Kosmetik (Kelompok HS 3304) Thailand

Impor kosmetik Thailand dari dunia secara keseluruhan sebesar US$ 410.35 juta pada 2012, melonjak 25.4% (yoy) dari periode 2011. Sedangkan, dalam hal volume, impor kosmetik Thailand pada 2012 adalah sebanyak 14.9 ribu ton naik 23.6% dibandingkan 2011. Peningkatan impor disumbangkan baik oleh impormake-upmaupun impor produk perawatan kulit.

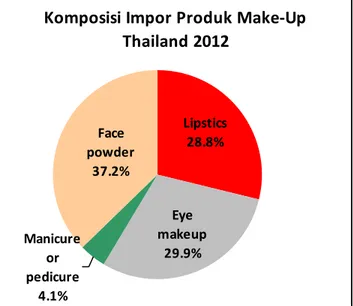

2.1 Produk Make-Up

Impor make-up yang terdiri dari lipstick, eye make-up, manicure-pedicuredan bedak tercatat sebesar US$ 88.5 juta, meningkat 14.94% (yoy). Dari segi volume, ekspor kosmetik untuk make-up adalah sebanyak 1.84 ribu ton.

Trend impor kosmetik make-up dalam lima tahun terakhir menunjukkan trend pertumbuhan positif di semua jenis produk baik secarar nilai maupun volume. Hal ini menunjukkan bahwa pasar kosmetik make-up di Thailand terus berkembang.

II-7

Grafik 2.5 Impor Kosmetik Make-Up Thailand Berdasarkan Jenis 2012 Komposisi Impor Produk Make-Up

Thailand 2012 Manicure or pedicure 4.1% Face powder 37.2% Eye makeup 29.9% Lipstics 28.8%

2.2 Produk Perawatan Kulit

Sementara itu, impor kosmetik perawatan kulit, yang terdiri dari krim dan losion untuk wajah dan kulit, krim anti jerawat dan lain-lain, melonjak 28.63% pada 2012 (yoy), menjadi US$ 321.8 juta. Trend impor perawatan kulit dalam lima tahun terakhir menunjukkan trend pertumbuhan positif, baik nilai maupun volume. Perkembangan impor kosmetik Thailand menurut jenisnya adalah sebagai berikut:

Tabel 2.3 Perkembangan Impor Kosmetik Thailand

Item Nilai (US$ Juta) Volume (Ton)

2008 2009 2010 2011 2012 Trend 2008 2009 2010 2011 2012 Trend Make Up Cosmetics Lipstics 17.1 13.4 16.3 19.2 25.5 12.3 347.4 265.4 312.5 337.9 467.7 8.7 Eye makeup 15.9 16.7 20.1 23.7 26.5 14.6 226.3 238.3 304.4 325.5 383.4 14.6 Manicure or pedicure 2.3 1.6 2.1 2.5 3.6 14.9 116.8 98.2 133.5 175.9 190.9 16.9 Face powder 18.4 21.6 28.1 31.6 32.9 16.7 393.7 462.1 699.9 668.1 805.3 19.7 Make Up Cosmetics 53.7 53.3 66.5 77.0 88.5 14.7 1,084.2 1,064.1 1,450.2 1,507.4 1,847.3 15.2

Skin Care Cosmetics (Face or skin cream & lotion,

anti-acne cream, others) 174.1 173.9 212.1 250.2 321.8 17.3 9,674.7 9,549.2 10,110.3 10,553.0 13,063.9 7.3

II-8

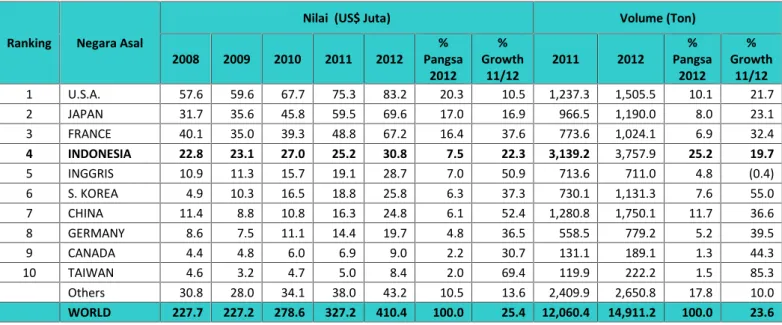

2.3 Negara Pemasok Kosmetik Utama Thailand

Negara pemasok utama produk kosmetik Thailand secara keseluruhan adalah Amerika Serikat, Jepang, Perancis, Indonesia, Inggris, Korea Selatan dan China.

Tabel 2.4 Negara Asal Impor Kosmetik (HS 3304) Thailand

Ranking Negara Asal

Nilai (US$ Juta) Volume (Ton)

2008 2009 2010 2011 2012 Pangsa% 2012 % Growth 11/12 2011 2012 % Pangsa 2012 % Growth 11/12 1 U.S.A. 57.6 59.6 67.7 75.3 83.2 20.3 10.5 1,237.3 1,505.5 10.1 21.7 2 JAPAN 31.7 35.6 45.8 59.5 69.6 17.0 16.9 966.5 1,190.0 8.0 23.1 3 FRANCE 40.1 35.0 39.3 48.8 67.2 16.4 37.6 773.6 1,024.1 6.9 32.4 4 INDONESIA 22.8 23.1 27.0 25.2 30.8 7.5 22.3 3,139.2 3,757.9 25.2 19.7 5 INGGRIS 10.9 11.3 15.7 19.1 28.7 7.0 50.9 713.6 711.0 4.8 (0.4) 6 S. KOREA 4.9 10.3 16.5 18.8 25.8 6.3 37.3 730.1 1,131.3 7.6 55.0 7 CHINA 11.4 8.8 10.8 16.3 24.8 6.1 52.4 1,280.8 1,750.1 11.7 36.6 8 GERMANY 8.6 7.5 11.1 14.4 19.7 4.8 36.5 558.5 779.2 5.2 39.5 9 CANADA 4.4 4.8 6.0 6.9 9.0 2.2 30.7 131.1 189.1 1.3 44.3 10 TAIWAN 4.6 3.2 4.7 5.0 8.4 2.0 69.4 119.9 222.2 1.5 85.3 Others 30.8 28.0 34.1 38.0 43.2 10.5 13.6 2,409.9 2,650.8 17.8 10.0 WORLD 227.7 227.2 278.6 327.2 410.4 100.0 25.4 12,060.4 14,911.2 100.0 23.6

Dalam hal nilai, Amerika Serikat menjadi eksportir utama produk kosmetik di Thailand, dengan pasar 20.3%. Impor dari Amerika Serikat pada 2012 adalah sebesar US$ 83.2 juta, naik 10.5% dibandingkan dengan 2011. Pasar kedua adalah Jepang, dengan total ekspor sebesar US$ 69.6 juta atau menguasai 17.0% pasar impor. Impor dari Jepang mencatat 16.9% pertumbuhan. Disusl Perancis dengan impor sebesar US$ 67.2 juta atau naik 37.6%.

Selanjutnya adalah Indonesia sebesar US$ 30.8 juta, mencatat kenaikan 22.3% (yoy). Impor dari Indonesia menyumbang 7.5% dari total ekspor kosmetik Thailand. Impor dari Inggris menyumbang 7.0% dari total impor atau sebesar US$ 28.7 juta, naik 50.9%. Korea Selatan sebesar US$ 25.8 juta atau 6.3% pangsa (+37.3%) dan China sebesar US$ 24.8 juta (+52.8%) menyumbang 6.1% dari total ekspor kosmetik Thailand.

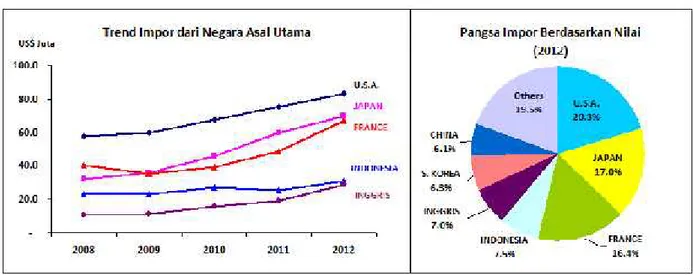

Trend perkembangan impor kosmetik Thailand dari negara eksportir terbesar dan pangsa impor kosmetik ditunjukkan dalam grafik berikut:

II-9

Grafik 2.6 Perkembangan Impor Kosmetik Thailand dari Eksportir Utama dan Pangsa Impor 2012

C. ANALISA PASAR KOSMETIK DI THAILAND

Dari data-data diatas terlihat bahwa Thailand adalah negara eksportir sekaligus importir untuk produk kosmetik HS 3304. Secara total angka impor pada 2012 ada diatas angka ekspor.

Gr. 2.7 Neraca Perdagangan Kosmetik (HS 3304) Thailand Neraca Perdagangan Kosmetik (HS 3304) Thailand

(20.09) 86.34 51.38 29.67 32.57 -100 0 100 200 300 400 500 US$ Juta

Impor Ekspor Neraca

Tujuan ekspor kosmetik Thailand adalah pasar Asia Tenggara, seperti Indonesia, Kamboja, Malaysia, Myanmar dan Vietnam. Sedangkan pasar impor dikuasai oleh merek-merek ternama dari Amerika dan Eropa. Impor kosmetik Thailand yang berasal dari negara-negara Amerika dan Eropa dengan membawa merek-merek kosmetik yang mahal karena sudah memiliki nama besar. Amerika menguasai 20% pasar impor kosmetik, disusul Perancis dan Jepang.

II-10

Brand image menjadi faktor pemasaran yang sangat penting ketika memasarkan produk kosmetik premium di Thailand, seperti yang ditunjukkan dalam data impor dimana eksportir terbesar produk kosmetik adalah negara Amerika, Jepang dan Eropa yang memiliki merek kosmetik global. Sebagian besar produk ini dipasarkan didepartment store.

Produk kosmetik dari Amerika, Jepang dan Perancis adalah produk kosmetik premium yang pada umumnya telah memiliki merek ternama atau produk dari rumah mode. Produk Amerika misalnya ada Estee Lauder, MAC, Dior, dan Revlon. Perancis ada Lancome. Kosmetik Inggris ada Bobbi Brown sedangkan dari Jepang ada Shisedo, SK II dan Kanebo. Sedangkan, produk dari Korea Selatan yang memiliki nama besar di Thailand adalah Etude.

Indonesia menjadi pemasok kosmetik terbesar ke empat, dengan pangsa 7.5%. Namun jika dilihat dari segi volume, Indonesia adalah pemasok terbesar kosmetik di Thailand dengan 3.8 ribu ton pada 2012 atau 25% dan jikadilihat dalam harga, ekspor kosmetik Indonesia memiliki harga rata-rata terendah. Saat ini ekspor dari Indonesia sebagian besar adalah perawatan kecantikan kulit dengan merek internasional, seperti Ponds, Vaseline dan Dove (Unilever), L’O’real dan lain-lain.

Pasar kosmetik di Thailand, lebih 75% adalah produk perawatan kulit. Pasar ini telah berkembang pesat di Thailand, bahkan pasar ini diproyeksikan akan tumbuh dengan angka pertumbuhan tahunan rata-rata 3% hingga pada 2017 menjadi 20 miliar baht. Hal tersebut didorong, orang Thailand yang semakin sadar dan memperhatikan kesehatan dan kecantikan kulit, terutama akibat faktor lingkungan yang dapat menyebabkan kerusakan kulit, seperti polusi dan panas.

D. PERSAINGAN PASAR KOSMETIK DI THAILAND

Persaingan pasar untuk produk-produk kosmetik adalah sebagai berikut: 1. Produk Make-up

a. HS 330410 (Lip make-up preparations)

Impor HS 330410 ataulip make-up preparation(Preparat rias bibir) Thailand pada 2012 adalah sebesar US$ 25.5 juta, mengalami pertumbuhan 33.0%. dibandingkan 2011. Trend impor lip make-updi Thailand terus mencatat pertumbuhan dalam periode lima tahun terakhir.

II-11

Tabel 2.5 Impor HS 330410 Thailand

Ranking Negara Asal

Nilai (US$ Juta) Volume (Ton) Rata-rata

Harga/Ton (US$) 2008 2009 2010 2011 2012 Pangsa% 2012 % Growth 11/12 2011 2012 % Pangsa 2012 % Growth 11/12 1 U.S.A. 4.0 2.7 4.2 4.0 5.9 23.1 48.0 54.8 102.7 22.0 87.4 57.2 2 FRANCE 3.4 2.4 3.1 3.9 5.8 22.6 49.2 28.4 45.0 9.6 58.7 128.0 3 JAPAN 3.0 2.3 2.3 2.6 3.0 11.8 16.7 22.8 27.1 5.8 18.5 110.8 4 CHINA 2.1 1.7 1.6 1.9 2.5 9.9 29.9 74.5 84.9 18.2 14.0 29.7 5 CANADA 0.9 0.7 0.9 1.2 1.7 6.6 36.0 8.8 13.1 2.8 47.7 128.9 6 BELGIUM 0.6 0.8 1.0 1.3 1.6 6.1 23.9 8.8 12.3 2.6 38.6 126.7 7 S. KOREA 0.2 0.2 0.6 1.3 1.3 5.1 0.0 35.5 39.2 8.4 10.6 33.2 8 ITALY 0.5 0.3 0.3 0.6 0.8 3.0 21.6 12.5 13.1 2.8 5.2 57.6 9 TAIWAN 0.0 0.1 0.3 0.3 0.6 2.4 121.2 6.5 13.1 2.8 101.2 47.2 10 GERMANY 0.4 0.6 0.7 0.6 0.6 2.4 2.1 20.4 17.7 3.8 (13.6) 34.7 Others 1.9 1.5 1.3 1.5 1.8 7.1 18.4 64.8 99.6 21.3 53.7 18.1 WORLD 17.1 13.4 16.3 19.2 25.5 100.0 33.0 337.9 467.7 100.0 38.4 54.5

Amerika, Perancis dan Jepang menjadi pemimpin di pasar ini, gabungan ketiganya menguasai 57% pangsa. Negara asal impor terbesar untuk HS 330410 Thailand adalah Amerika Serikat dengan nilai impor US$ 5.9 juta naik 48.0%. Impor dari Amerika menyumbang 23.1% dari total nilaiimpor HS 330410.

Selanjutnya Perancis dengan angka impor sebesar US$ 5.8 juta, naik 49.2% atau menyumbang 22.6% pangsa. Ditempat ketiga adalah Jepang sebesar US$ 3.0 juta (+16.7%) atau 11.8% dari total impor. Kemudian ada China, dengan impor sebesar US$ 2.5 juta (9.9% dari total impor). Secara volume impor dari China adalah terbesar ke dua setelah Amerika Serikat. Sedangkan secara harga, impor dari China memiliki harga rata-rata terendah.

II-12

Gr. 2.8 Perkembangan Impor HS 330410 Thailand dari Eksportir Utama dan Pangsa Impor HS 330410 Thailand Tahun 2012

b. HS 330420 (Eye make-up preparation)

Impor produk HS 330420 yaitu eye make-up preparation (preparat rias mata) menunjukkan trend positif dalam lima tahun terakhir. Pada 2012, permintaan produk HS 330420 adalah sebanyak US$ 26.5 juta (+11.6%) dengan Jepang, China, Perancis, Jerman dan Itali sebagai eksportir utama.

Tabel 2.6 Impor HS 330420 Thailand

Ranking Negara Asal

Nilai (US$ Juta) Volume (Ton) Rata-rata

Harga/Ton (US$) 2008 2009 2010 2011 2012 Pangsa% 2012 % Growth 11/12 2011 2012 % Pangsa 2012 % Growth 11/12 1 JAPAN 3.6 4.3 5.0 5.3 6.0 22.6 13.7 44.3 51.4 13.4 15.9 116.7 2 CHINA 1.8 2.0 2.8 3.3 5.3 19.9 58.8 91.3 121.9 31.8 33.5 43.2 3 FRANCE 2.5 2.3 2.4 2.8 3.7 13.9 32.0 20.2 26.1 6.8 29.1 141.3 4 GERMANY 1.7 2.2 1.8 1.9 2.5 9.4 31.5 25.4 30.8 8.0 21.2 81.1 5 ITALY 1.0 0.9 1.3 1.9 2.1 7.8 8.1 34.1 38.5 10.1 13.0 53.6 6 S. KOREA 0.3 0.8 1.6 2.1 2.0 7.6 (3.1) 40.1 44.6 11.6 11.4 44.9 7 U.S.A. 2.4 2.4 2.5 3.7 2.0 7.5 (46.8) 26.5 24.7 6.4 (6.9) 80.0 8 CANADA 0.6 0.8 0.6 0.8 1.0 3.6 18.6 5.8 7.0 1.8 21.1 136.2 9 UNITEDKINGDOM 0.4 0.2 0.1 0.2 0.5 2.1 140.9 4.6 7.6 2.0 63.9 72.3 10 BELGIUM 0.4 0.2 0.3 0.3 0.3 1.2 5.1 2.0 1.9 0.5 (1.9) 169.1 Others 1.4 0.7 1.6 1.4 1.2 4.4 (16.9) 31.2 28.9 7.5 (7.5) 40.8 WORLD 15.9 16.7 20.1 23.7 26.5 100.0 11.6 325.5 383.4 100.0 17.8 69.1

II-13

Impor dari Jepang dengan total nilai impor US$ 6.0 juta pada 2012, meraih 22.6% pangsa pasar untuk keseluruhan impor HS 330420. Pemain besar lainnya adalah China dengan nilai impor US$ 5.3 juta (+58.8%) dengan pangsa 19.9% dan disusul oleh Perancis US$ 3.7 juta (+32.0%) dengan pangsa 13.9%.

Gr 2.9 Perkembangan Impor HS 330420 Thailand dari Eksportir Utama dan Pangsa Impor HS 330420 Thailand Tahun 2012

c. HS 330430(Manicure or pedicure preparation)

Impor HS 330430 atau Manicure or pedicure preparation (Preparat manikur atau pedikur) Thailand pada 2012 adalah sebesar US$ 3.6 juta. Termasuk dalam kelompok ini adalah pewarna kuku dan pengkilap kuku serta peralatan untuk perawatan kaki dan tangan. Preparat ini kebanyakan digunakan di spa atau salon yang menawarkan perawatan tangan dan kaki.

Tabel 2.7 Impor HS 330430 Thailand

Ranking Negara Asal

Nilai (US$ Juta) Volume (Ton) Rata-rata

Harga/Ton (US$) 2008 2009 2010 2011 2012 Pangsa% 2012 % Growth 11/12 2011 2012 % Pangsa 2012 % Growth 11/12 1 U.S.A. 0.5 0.5 0.6 0.7 1.4 39.7 90.8 38.2 67.5 35.3 76.8 21.1 2 S. KOREA 0.2 0.3 0.4 0.6 0.6 17.7 4.9 49.4 48.3 25.3 (2.1) 13.1 3 FRANCE 0.4 0.3 0.4 0.5 0.6 17.6 27.5 13.7 17.9 9.4 30.3 35.4 4 JAPAN 0.7 0.3 0.5 0.3 0.4 11.7 54.0 3.3 6.7 3.5 100.1 63.1 5 INDONESIA - - - 0.1 0.1 2.7 (17.1) 19.3 15.5 8.1 (19.3) 6.3 6 CHINA 0.0 0.0 0.0 0.1 0.1 2.5 (21.4) 32.4 15.1 7.9 (53.5) 5.9 Others 0.5 0.2 0.2 0.2 0.3 8.2 57.7 19.7 20.0 10.5 1.4 14.8 WORLD 2.3 1.6 2.1 2.5 3.6 100.0 41.6 175.9 190.9 100.0 8.5 18.8

II-14

Eksportir utama HS 330430 di Thailand adalah Amerika Serikat, Korea Selatan, Perancis, Jepang, dan Indonesia. Amerika menguasai hampir 40% pangsa impor dengan total US$ 1.4 juta tumbuh 90.8% (yoy). Sementara Indonesia berada pada posisi ke 5 dengan total nilai impor US$ 98 ribu.

Gr. 2.10 Perkembangan Impor HS 330430 Thailand dari Eksportir Utama dan Pangsa Impor HS 330430 Thailand Tahun 2012

d. HS 330491 (Powders, whether or not compressed)

HS 330491 adalah Powders, whether or not compressed (Bedak dipadatkan maupun tidak). Permintaan impor untuk bedak di Thailand cukup besar. Impor Thailand untuk bedak baik tabor maupun padat tercatat US$ 32.9 juta pada 2012 atau naik 4.3%. Secara volume, impor bedak Thailand adalah sebanyak 805 ton atau naik 40.9% dari tahun 2011.

Tabel 2.8 Impor HS 330491 Thailand

Ranking Negara Asal

Nilai (US$ Juta) Volume (Ton) Rata-rata

Harga/Ton (US$) 2008 2009 2010 2011 2012 Pangsa% 2012 % Growth 11/12 2011 2012 % Pangsa 2012 % Growth 11/12 1 JAPAN 4.4 5.3 6.8 8.9 9.1 27.6 2.5 187.1 220.5 27.4 17.9 41.2 2 U.S.A. 4.7 6.0 7.5 9.4 6.9 20.8 (27.3) 82.3 79.1 9.8 (3.9) 86.7 3 FRANCE 2.5 2.2 2.8 3.3 4.7 14.4 43.1 29.7 37.4 4.6 26.2 126.6 4 S. KOREA 0.5 2.2 2.3 2.2 3.1 9.5 40.7 68.1 94.7 11.8 39.0 32.9 5 ITALY 1.1 1.3 1.6 2.2 2.6 7.9 19.6 27.5 30.8 3.8 12.0 84.1 6 MALAYSIA 0.7 1.5 3.0 1.7 1.4 4.3 (16.3) 122.4 116.4 14.5 (4.9) 12.2 7 CHINA 2.5 1.7 1.5 1.3 1.4 4.2 7.0 56.1 47.8 5.9 (14.9) 29.2 8 CANADA 0.5 0.4 0.6 0.7 1.0 3.0 30.6 7.3 8.7 1.1 19.2 111.9 9 THAILAND 0.0 0.0 0.2 0.1 0.6 1.9 340.5 3.3 59.1 7.3 1,685.8 10.6 10 TAIWAN 0.1 0.0 0.2 0.4 0.6 1.7 58.8 8.7 14.5 1.8 66.2 38.5 Others 1.5 1.0 1.4 1.3 1.5 4.7 16.8 75.5 96.2 11.9 27.4 16.0 WORLD 18.4 21.6 28.1 31.6 32.9 100.0 4.3 668.1 805.3 100.0 20.5 40.9

II-15

Eksportir utama untuk produk ini antara lain Jepang, Amerika Serikat, Perancis, Korea Selatan, Italia dan Malaysia. Impor dari Jepang sebesar US$ 9.1 juta, menyumbang 27.6% pangsa impor naik 2.5% dengan total volume impor 220.5 ton. Selanjutnya Amerika Serikat US$ 6.9 juta (-27.3%) menyumbang 20.8% pangsa. Perancis dengan nilai impor US$ 4.7 juta (+43.1%) dengan volume 37.4 ribu ton.

Impor dari Amerika Serikat mencatat penurunan tajam pada 2012. Sementara ekspor dari keempat pemasok lainnya seperti Jepang, Perancis, Korea Selatan dan Italia terus menunjukkna peningkatan seperti yang dapat dilihat pada grafik berikut.

Gr. 2.11 Perkembangan Impor HS 330491 Thailand dari Eksportir Utama dan Pangsa Impor HS 330491 Thailand Tahun 2012

2. Produk Perawatan Kulit

Produk kecantikan untuk perawatan kulit (Skin care cosmetics) termasuk dalam kelompok HS 330499 terdiri dari Face or skin cream & lotion, anti-acne cream, others (Krim dan losion untuk wajah dan kulit, Krim anti jerawat dan lain-lain). Impor untuk produk perawatan kulit menyumbang 78.4% dari total impor produk kosmetik Thailand.

II-16

Tabel 2.9 Volume Impor HS 330499 Thailand

Ranking Negara Asal

Nilai (US$ Juta) Volume (Ton) Rata-rata

Harga/Ton (US$) 2008 2009 2010 2011 2012 Pangsa% 2012 % Growth 11/12 2011 2012 % Pangsa 2012 % Growth 11/12 1 U.S.A. 46.0 48.0 52.9 57.4 67.0 20.8 16.7 1,035.5 1,231.5 9.4 18.9 54.4 2 FRANCE 31.3 27.8 30.7 38.4 52.4 16.3 36.5 681.5 897.6 6.9 31.7 58.4 3 JAPAN 20.0 23.4 31.2 42.5 51.1 15.9 20.0 708.9 884.3 6.8 24.8 57.7 4 INDONESIA 22.7 22.9 26.8 24.3 30.0 9.3 23.5 3,091.8 3,706.7 28.4 19.9 8.1 5 INGGRIS 9.5 10.6 14.5 18.2 27.3 8.5 50.2 662.4 633.9 4.9 (4.3) 43.1 6 S. KOREA 3.7 6.8 11.7 12.6 18.8 5.8 48.7 537.0 904.4 6.9 68.4 20.7 7 GERMANY 6.2 4.4 8.5 11.7 16.1 5.0 37.0 498.1 713.3 5.5 43.2 22.5 8 CHINA 5.0 3.4 4.8 9.6 15.6 4.8 61.8 1,026.6 1,480.4 11.3 44.2 10.5 9 TAIWAN 4.4 3.0 4.0 4.1 6.9 2.1 69.3 94.7 185.5 1.4 96.0 37.3 10 AUSTRALIA 1.8 2.3 3.3 4.5 6.2 1.9 36.6 347.3 586.7 4.5 68.9 10.6 Others 23.5 21.2 23.7 26.8 30.5 9.5 13.8 1,869.2 1,839.6 14.1 (1.6) 16.6 WORLD 174.1 173.9 212.1 250.2 321.8 100.0 28.6 10,553.0 13,063.9 100.0 23.8 24.6

Eksportir utama untuk produk perawatan kecantikan kulit di Thailand adalah Amerika Serikat, Perancis, Jepang, Indonesia dan Inggris.

Gr. 2.12 Perkembangan Impor HS 330499 Thailand dari Eksportir Utama dan Pangsa Impor HS 330499 Thailand Tahun 2012

Impor dari Amerika Serikat sebesar US$ 67.0 juta, tumbuh 16.7% (yoy) menyumbang 20.8% pangsa impor dalam hal nilai dengan total volume sebanyak 1.2 ribu ton. Selanjutnya Perancis dengan angka impor sebesar US$ 52.4 juta, naik 36.5% dengan total volume impor 897 ton.

II-17

Ditempat ketiga Jepang dengan angka impor sebesar US$ 51.1 juta (+15.9%) dengan volume impor 884 ton. Disusul oleh Indonesia dengan impor sebesar US$ 30.0 juta yang menyumbang 9.3% pangsa.

Impor produk perawatan kecantikan kulit Thailand dari Indonesia pada 2012 naik tajam 23.5%. Dalam hal volume, impor dari Indonesia adalah sebanyak 3.7 ribu ton. Indonesia adalah eksportir terbesar dalam hal volume, dengan pangsa 28.4%.

III-1

BAB III

INFORMASI PASAR KOSMETIK DI THAILAND

A. DISTRIBUSI

Industri kosmetik di Thailand didukung oleh beberapa jenis saluran distribusi, yaitusaluran distribusi ritel tradisional, dimana produk-produk kosmetik dijual melalui pasar, toko kelontong, toko obat tradisional dan saluran distribusi ritel modern, dimana produk dijual di convenient store, toko-toko khusus, supermarket, hypermarket dan department store. Supermarket modern dan convenient store

jugadepartment storesangat populer di Thailand.Departemen storemenjadi jalur utama dalam saluran distribusi untuk merek-merek premium. Sedangkan untuk produk masal atau biasa tersedia di toko obat & kecantikan serta di gerai-gerai ritel yang ada di Thailand.

Tesco/ Lotus, Seven Eleven, Carrefour, Central, Big C dan The Mall menjadi saluran distribusi kosmetik yang popular di Thailand, khususnya Bangkok. Selain itu toko obat seperti Watson dan Boots juga menjadi rantai distribusinya.

Saluran distribusi penjulan kosmetik di Thailand secara umum dapat digambarkan sebagai berikut:

III-2 B. KONSUMEN PRODUK KOSMETIK DI THAILAND

Perilaku konsumen kosmetik terbagi dalam dua kelompok yaitu konsumen yang loyal terhadap merek produk dan konsumen yang menggunakan produk masal. Perilaku konsumen loyal pada merek ini terlihat di antara konsumen yang membeli merek kosmetik premium.

Sedangkan konsumen yang membeli produk massal adalah cenderung lebih mempertimbangkan masalah harga, namun tetap mencari kualitas terbaik. Untuk segmen pasar ini, harga dan kualitas menjadi faktor utama yang mempengaruhi keputusan pembelian.

Produk kosmetik identik dengan kaum wanita. Konsumen produk kosmetik make-up adalah kaum perempuan dan anak perempuan. Sedangkan konsumen perawatan kulit tidak hanya didominasi perempuan, saat ini banyak juga kosmetik perawatan kulit yang diperuntukkan untuk pria, seperti pembersih wajah, krim anti jerawat,facial washdan lain-lain.

Pada tahun 2012, Thailand melaporkan ada sekitar 41 juta jiwa dalam rentang usia 15 sampai 59 tahun. Perbandingan penduduk perempuan terhadap laki-laki dari segmen ini hampir terbagi rata yaitu sebesar 50%, yaitu 20.37 juta pria dan 20.54 juta wanita. Secara detail, demografi penduduk Thailand ditunjukkan dalam grafik berikut. Kelompok ini membentuk pelanggan utama dan potensial basis konsumen dari produk kosmetik Thailand.

III-3 Demografis dapat dipecah lagi menjadi tiga kategori, yaitu:

1. 15-29 tahun: Ada sekitar 16 juta orang di rentang usia ini, mewakili 39% dari total 41 juta pelanggan potensial. Mengingat usia muda, sebagian besar mungkin masih memiliki status pekerja junior dan tidak memiliki banyak uang. Kelompok pembeli potensial ini kemungkinan akan berada ke grup dengan produk kosmetik kualitas dan harga menengah.

2. 30-44 tahun: Ada sekitar 15.5 juta orang di rentang usia ini, mewakili 38% dari total pelanggan potensial . Mereka dari kelompok usia kerja dewasa dengan tingkat menengah. Mereka dianggap prospek yang baik dalam jangka menengah dan produk kosmetik kualitas tinggi. 3. 45-59 tahun: Ada total 8.8 juta orang, mewakili 23% dari total pelanggan potensial . Ini

sekelompok orang merupakan konsumen potensial yang besar untuk produk kosmetik dengan kulaitas/ harga tinggi.

C. TREND PRODUK KOSMETIK DI THAILAND Trend kosmetik di Thailand dipengaruhi oleh:

1. Pemulihan ekonomi yang mendorong pembelian kosmetik dalam produk mewah seperti parfum, produkanti-aging, produk pemutih, produk kebutuhan salon professional dan lain-lain. 2. Media sosialmeningkatkan permintaan kosmetik termasuk make-up, pewarna rambut, kuku dll

yang mana usia remaja banyak dipengaruhi oleh social friends, selebriti,fashion, blogger, dan hiburan.

3. Kosmetik ramah lingkungan dan ramuan alami/ herbal untuk kulit, rambut, kuku, tubuh dan kebutuhan spa.

Produk yang sedang trend saat ini adalah produk pemutih &anti-aging(anti penuaan) dan BB cream & CC cream. Produk pemutih wajah dan anti aging tumbuh 7-9% dan menguasai pangsa pasar yang cukup besar di segmen perawatan kulit wajah.

Sementara, produk BB cream & CC cream adalah produkall-in-one creamsupaya wajah terlihat bersinar alami. Produk ini sangat populer di Korea dan sangat di pengaruhi oleh selebriti danmake-upartis.

Pasar kosmetik di Thailand adalah pasar yang kompetitif dan tumbuh. Banyak produk kosmetik baik itu

make-up maupun perawatan kulit yang ditawarkan di Thailand dari merek-merek premium dengan harga yang tinggi, sampai merek dengan kualitas menengah dan rendah.

III-4

Kompetisi industri kosmetik di Thailand juga terjadi untuk kosmetik dengan harga dan kualitas menengah dan rendah serta perusahaan yang melayani pasar khusus, seperti herbal atau produk kosmetik dengan label halal. Meskipun tidak akan berpengaruh terhadap merek-merek besar, para pemain ini akan memperluas pasar dengan menyediakan produk pelengkap kosmetik.

III-5

Kesadaran konsumen untuk menggunakan produk kecantikan alami juga semakin meningkat. Salah satu faktor yang mempengaruhi hal tersebut adalah keyakinan konsumen bahwa produk tidak menimbulkan efek samping bagi pemakai. Salah satu produk yang menggunakan bahan alami adalah produk Halal. Produk halal saat ini tidak hanya diminati oleh kaum muslim saja tapi sudah mulai diterima secara global sehubungan konsumen global juga mulai khawatir akan keamanan produk kosmetik sejak ditemukannya produk kosmetik yang mengggunakan bahan berbahaya sementara produk halal dianggap sebagai produk yang cukup aman.

Saat ini, produk dengan label Halal mendapatkan popularitas dalam industri kosmetik Asia dengan Malaysia, Indonesia, Pakistan, India dan Bangladesh menjadi pasar utama. Bahkan Thailand telah mendirikan Halal Science Centre di Universitas Chulalongkorn di Bangkok, yang berfokus dalam pengembangan standar dan metode untuk mendeteksi bahan yang dilarang.

D. PERKEMBANGAN HALAL DI THAILAND

Thailand saat ini mengoperasikan pusat Halal Science kelas dunia di Chulalongkorn University di Bangkok yang didirikan pada tahun 1994. Pusat ini berfokus pada pengembangan standar, deteksi bahan haram atau yang dilarang untuk tujuan sertifikasi, pengembangan sistem produksi dengan kerangka Halal-GMP/HACCP, dan layanan informasi konsumen serta penelitian.

Pusat Halal baru-baru ini mengembangkan pendekatan yang terintegrasi dengan integritas Halal melalui sistem integrasi rantai pasokan dengan daftar bahan Halal, prosedur sertifikasi pengadaan dan manufaktur dan sistem pelacakan rantai pasokan yang disebut HAL-Q (Hygiene Assurance Liability Quality), yang menggabungkan GMP, HACCP, Halal, dan Toyyibaan ke satu set prosedur.

Berdasarkan web-site Halal Science Thailand, produk halal untuk kosmetik lokal Thailand masih terbatas, yaitu produkshampoo dan conditioner, body lotion, dan sabun cair dengan merek ANADA.

III-6 E. PELUANG KOSMETIK INDONESIA

Prospek peningkatan ekspor produk kosmetik Indonesia ke Thailand maupun ke negara tujuan lain masih terbuka lebar. Meskipun Indonesia telah menjadi eksportir produk kosmetik terbesar ke 4 di Thailand, namun produk yang diekspor Indonesia adalah produk perawatan kulit dari merek-merek internasional dari perusahaan asing seperti Unilever dan L’Oreal, sedangkan produk lokal Indonesia masih belum banyak.

Indonesia memiliki ratusan manufaktur kosmetik yang memproduksi produk kosmetik secara masal. Selain perusahaan multinasional, di Indonesia banyak produsen produk kosmetik make-up dan perawatan kulit lokal, seperti Mustika Ratu, Sari Ayu Martha Tilaar, Viva, Ristra dan Wardah.

Sebagian besar merek lokal Indonesia masih untuk memenuhi kebutuhan kosmetik nasional dan belum banyak yang mengupayakan penjualan ke luar negeri Hal ini ditunjukkan oleh masih rendahnya

III-7

kontribusi penjualan ekspor dari perusahaan kosmetik yang hanya sebesar 18% terhadap penjualan total.(Consumer Goods Business Review: indonesianconsume.blogspot.com 2013/03)

Industri kecantikan nasional memiliki peluang yang besar di lingkup ASEAN. Adanya pasar bebas ASEAN yang akan berlaku pada 2015 dapat menjadi peluang pasar bagi industri kosmetik Indonesia lebih leluasa masuk ke pasar ASEAN.

Faktor kesamaan iklim dan sosial budaya, membuat konsumen ASEAN, khususnya Thailand cenderung memiliki preferensi yang sama dengan konsumen Indonesia. Hal ini dapat menjadi pendorong produk kosmetik Indonesia dapat diterima dengan baik di pasar ASEAN.

Selain itu, semakin populernya produk kosmetik halal di Asia juga dapat mendorong ekspor kosmetik nasional. Produk halal semakin diminati sehubungan dengan kesadaran masyarakat akan kandungan bahan dalam produk kosmetik make-up dan perawatan dan kekhawatiran akan kehalalan produk, seperti penggunaan alkohol dan binatang babi dan lainnya yang dilarang. Indonesia dapat membidik pasar kosmetik untuk muslim di Thailand.

Jumlah penduduk muslim Thailand adalah 14.0% dari total penduduk atau sekitar 9.8 juta, dengan GDP per kapita US$ 7,900. Meskipun muslim adalah minoritas di Thailand, produk kosmetik halal adalah memiliki potensi untuk berkembang. Selain membidik muslim Thailand, wisatawan asing dari Timur Tengah yang datang ke Thailand bisa menjadi target pasar.

F. ANALISA SWOT PRODUK KOSMETIK INDONESIA di THAILAND Kosmetik Indonesia memiliki karakteristik sebagai berikut:

Tb. 3.1 Analisa SWOT Produk Kosmetik Indonesia

STRENGTH - KEKUATAN OPPORTUNITY - PELUANG

Variasi produk kosmetik halal dan alami sepertimake-updan perawatan wajah yang sangat banyak

Bahan baku pembuat kosmetik alami yang melimpah

Lokasi yang tidak terlalu jauh dari Thailand

Memanfaatkan AFTA

III-8

WEAKNESS - KELEMAHAN THREAT - ANCAMAN

Belum dikenal secara luas di Thailand

Jaringan distribusi yang belum terbentuk dengan baik

Persaingan dari Negara Muslim lainnya seperti Malaysia

Persaingan dari merek-merek global yang juga mulai menggunakan bahan alami dan mengadakan penelitian mengenai

IV-1

BAB IV

INFORMASI PERDAGANGAN

A. REGULASI KOSMETIK DI THAILAND

Importasi produk kosmetik di Thailand dikontrol oleh Food and Drug Administratin (FDA) dibawah Kementerian Kesehatan Masyarakat (Ministry of Public Health) Thailand. Registrasi produk diperlukan sebelum impor aktual dan pemasaran produk-produk kosmetik.

Saat ini, kontrol kosmetik di Thailand dilaksanakan dibawahUndang-Undang Kosmetik BE 2535 (1992). Peraturan kosmetik terdiri dari berbagai kegiatan di dua bidang utama, yaitu kegiatan pra-pemasaran dan pasca-pemasaran. Semua produk yang memiliki karakteristik farmasi mempengaruhi atau mengubah fungsi atau struktur tubuh manusia atau menyajikan produk-produk farmasi berada di luar lingkup peraturan kosmetik.

Menurut UU Kosmetik B.E. 2535 (1992), fokus dari regulasi bergeser dari pra-kegiatan pemasaran menjadi pasca-pemasaran. Upaya ini berasal pada gagasan bahwa pemanfaatan persyaratan teknis dan praktek pedoman manufaktur yang baik dapat menjamin kualitas produk kosmetik yang diproduksi.

Daftar Bahan Kosmetik

Bahan pembuat kosmetik adalah kunci untuk kontrol keamanan kosmetik. Oleh karena itu, bahan-bahan direvisi, dipelajari dan dipertimbangkan sebelum disetujui oleh Komite Kosmetik. Konsentrasi maksimum dari masing-masing bahan diumumkan dan diterbitkan dalam Notifikasi oleh Menteri. Ada lima daftar bahan kosmetik yang ditekankan, yaitu prohibited substances (bahan yang dilarang),

specialy controlled substances, controlled substances, colorants and preservatives (pewarna dan pengawet).

1. PENGAWASAN PRA-MARKETING Persyaratan Teknis Kosmetik

Persyaratan teknis meliputi daftar bahan-bahan positif dan negatif, label dan klaim, persyaratan pre-marketing, dan Good Manufacturing Practices (GMP). Persyaratan-persyaratan teknis berfungsi sebagai pedoman untuk pengawasan kualitas dan keselamatan.

IV-2

Berdasarkan peraturan kosmetik saat ini, kosmetik akan diklasifikasikan ke dalam dua kategori, yaitu controlled cosmetics and specially controlled cosmetics berdasarkan bahan yang digunakan. Penggunaan bahan-bahanspecially controlled cosmeticssebagai bagian dari produk kosmetik yang harus terdaftar, sedangkan penggunaan bahan controlled cosmetics sebagai bagian dari produk kosmetik akan membutuhkan pemberitahuan ke FDA sebelum dipasarkan di Thailand. Namun, produk yang tidak mengandung bahan-bahan yang specially controlled cosmetics atau controlled cosmetics tidak termasuk dalam dua kategori ini dan, dengan demikian, diklasifikasikan sebagai kosmetik umum untuk sementara waktu.

Persyaratan Pra-Marketing

Persyaratan marketing membutuhkan dua jenis dokumen yang sesuai dengan kegiatan pra-marketing. Dokumen pertama akan berlaku untuk pemberitahuan produkcontrolled cosmetics, sedangkan dokumen kedua akan berlaku untuk pendaftaran produk specially controlled cosmetics. Produsen atau importir tidak diwajibkan untuk mengajukan permohonan izin untuk beroperasi.

Pemberitahuan atau Notifikasi

Orang yang bertanggung jawab atas pemasaran produk kosmetik harus mengirimkan pemberitahuan kepada FDA sebelum pemasaran produk mereka . Proses pemberitahuan biasanya disimpulkan dalam satu hari kerja.

Persyaratan untuk Pemberitahuancontrolled cosmetics

1. Formulir pendaftaran dan lampiran

2. Formula induk yang sudah disertifikasi oleh orang yang berwenang

3. Certificate of free sale (untuk impor produk) sepatutnya diaktakan oleh Kedutaan Thailand

4. Corporate Registrationyang dikeluarkan oleh Departemen Perdagangan Thailand

5. Labeling

Persyaratan Pendaftaranspecially controlled cosmetics

1. Formulir aplikasi dan lampiran

2. Formula induk yang sudah disertifikasi oleh orang yang berwenang

3. Certificate of free sale (untuk impor produk) sepatutnya diaktakan oleh Kedutaan Thailand

IV-3

5. Labeling

6. Metode Analisa yang disetujui oleh Departemen Ilmu Kedokteran dari Departemen Kesehatan Masyarakat Thailand

7. Storage Direction

8. Photocopy izin sampel

9. Batch process

10. Sampel produk 11. Photocopy draft label

12. Dokumen yang menunjukkan bukti untuk mendukung klaim

Persyaratan pelabelan

Persyaratan pelabelan disahkan oleh Komite Kosmetik yang menetapkan bahwa semua kosmetik harus diberi label dalam bahasa Thai yang mencakup semua aspek informasi sesuai dengan persyaratan sebagaimana ditunjukkan pada Tabel dibawah.

IV-4

Informasi umum dari setiap produk kosmetik harus dicantumkan pada label dan/ atau dokumen yang melekat pada kemasan. Hal ini untuk memastikan bahwa konsumen memiliki informasi yang jelas dan tepat termasuk indikasi dan peringatan untuk penggunaan yang aman dari produk.

Label produk kosmetik harus menyajikan klaim penggunaan dalam lingkup kosmetik mirip dengan klaim yang disajikan dalam iklan. Produsen atau importir harus mempertahankan profil informasi produk termasuk bukti yang mendukung klaim tersebut. Klaim tidak boleh menunjukkan bahwa produk memiliki karakteristik setiap farmasi atau kemampuan untuk mempengaruhi atau mengubah fungsi tubuh manusia atau struktur. Selain itu , klaim tersebut tidak menunjukkan bahwa produk-produk kosmetik memiliki kemampuan yang, pada kenyataannya tidak ada (overclaim) atau penyebab kesalahpahaman dalam kualitas mereka. 2. PENGAWASAN PASCA-MARKETING

Ada lima bidang kegiatan pasca-pemasaran, yaitu inspeksi, pengawasan pasar, inspeksi iklan, pengawasan reaksi produk yang merugikan, pengembangan dan memperkuat proses manufaktur.

Secara lengkap, persyaratan dan informasi untuk impor kosmetik di Thailand dapat diperoleh di website Food and Drug Administration (FDA), Departemen Kesehatan Masyarakat, Thailand http://www.fda.moph.go.th/eng/cosmetic/index.stm

B. KEBIJAKAN TARIF AFTA (Asean Free Trade Agrement)

AFTA diluncurkan pada tahun 1992 untuk menghapuskan tarif dan mengintegrasikan negara anggota menjadi basis produksi tunggal dan pasar regional dari 550 juta orang. Skema Common Effective Preferential Tariffs For ASEAN Free Trade Area(CEPT-AFTA) merupakan suatu skema untuk mewujudkan AFTA melalui penurunan tarif hingga menjadi 0-5%, penghapusan pembatasan kuantitatif dan hambatan-hambatan non tarif lainnya. Tarif dikurangi menjadi 0-5% pada tahun 2003 untuk ASEAN 6 (Indonesia, Thailand, Malaysia, Singapura, Filipina, Brunei) dan akan dihilangkan pada tahun 2015 untuk semua anggota ASEAN (Kamboja, Myanmar, Laos dan Vietnam). Karena tarif lebih dari 99% dari barang yang diperdagangkan gratis atau dikenakan bea maksimum hanya 5%, perdagangan di semua negara ASEAN sudah bisa dikatakan relatif bebas.

IV-5

Beberapa produk dikategorikan dalam General Exceptionyaitu produk-produk yang secara permanen tidak perlu dimasukkan kedalam CEPT-AFTA, karena alasan keamanan nasional, keselamatan, atau kesehatan bagi manusia, binatang dan tumbuhan, serta untuk melestarikan obyek-obyek arkeologi dan budaya. Produk-produk dalam kelompok tersebut antara lain senjata dan amunisi, obat terlarang dan benda purbakala.

C. PROSEDUR IMPORTASI BARANG DI THAILAND

Gb. 4.1 Prosedur Importasi di Thailand

Sumber: Thai Custom Department

Prosedur impor barang secara umum di Thailand adalah ketika barang tiba di Thailand, importir diwajibkan untuk mengajukan Deklarasi Barang dan dokumen pendukung impor kepada petugas Bea Cukai di pelabuhan masuk. Kargo impor secara hukum tidak diperbolehkan memasuki Thailand sampai setelah pengiriman barang masuk dan telah disahkan oleh Bea Cukai, dan pajak yang berlaku dan bea telah dibayar. Ini adalah tanggung jawab importir untuk mengatur pemeriksaan dan pelepasan kargo impor. Selain itu, tergantung pada sifat dari impor, dan terlepas dari nilai, importir mungkin perlu untuk mendapatkan izin untuk memfasilitasi clearance impor. Beberapa barang memerlukan izin, dan izin lembaga penerbitan yang relevan harus dihubungi sebelum melakukan importasi. Prosedur impor barang di Thailand secara lengkap dan detail dapat dilihat diwebsiteCustom Department.

V-1

BAB V

STRATEGI

Berdasarkan data-data yang ada, informasi pasar dan analisa produk Indonesia agar produk kosmetik Indonesia bisa diterima di pasar Thailand, strategi yang harus dilakukan adalah sebagai berikut:

a. Promosi untuk menciptakanbrand image

- Memperkenalkan merek kosmetik lokal Indonesia di Thailand melalui pameran perdagangan

- Promosi yang menonjolkan keunggulan produk kosmetik Indonesia, khususnya kosmetik Halal

b. Bekerja sama dengan jaringan distribusi di Thailand

c. Mengundang perwakilan kosmetik Thailand ke produsen kosmetik lokal Indonesia

d. Proaktif dengan Perwakilan Dagang Luar Negeri.

e. Menjalin kerjasama dengan asosiasi setempat.

f. Produk

- Menjaga harga untuk tetap kompetitif dengan tetap mengedepankan kualitas - Membuat produk-produk kosmetik yang sesuai dengan trend kosmetik global

VI-1

BAB VI

INFORMASI PENTING

A. ASOSIASI

Thai Cosmetics Manufacturer Association

984/128 Klongton Condominium Sukhumvit 71 Rd. North Klongton Wattana Bangkok 10110 Tel. +66 027133647, +66 023901823. Fax. +66 023901823 HP. +66 0860538204 http://www.thaicosmetic.org Email:[email protected]

Society of Cosmetics Chemist of Thailand

School of Cosmetic Science, Bangkok Office: Mae Fah Luang University

127 Panjabhum 2 Bldg., 7th Fl., South Sathorn Rd., Sathorn, Bangkok 10120 Thailand Tel. +66 2287 3053, +66 89 667 4144

Fax. +66 2332 5396 www.sccthai.org

Email:[email protected]

B. INSTANSI TERKAIT

FOOD AND DRUGS ADMINISTRATION (FDA), COSMETICS CONTROL GROUP MINISTRY OF PUBLIC HEALTH THAILAND

Mueang Nonthaburi District, Nonthaburi, Thailand Tel: 66- 2590-7169, 66- 2591-8467

Fax: 66-2591-8468 www.fda.moph.go.th

VI-2 Bea Cukai

The Custom Department – Ministry of Finance Thailand

Suntornkosa Road, Klong Toey Bangkok 10110 Tel: +66 2249-4339, +66 2249-1122’ +66 2249-1431 Fax: +66 2249-4097

C. PERWAKILAN PERDAGANGAN

1. Kedutaan Negara Thailand di Indonesia

JI. DR Ide Anak Agung Gde Agung kav. NO. 3.3 (Lot 8.8), Kawasan Mega Kuningan, Jakarta Indonesia 12950. Tel. (62-21) 29328190 - 94 VoIP: 520500,520501,520502,520503,520504, 520505,520506,520507 Fax. (62-21) 2932-8199, 2932-8201,2932-8213 www.thaiembassy.org/jakarta/en/ [email protected]

2. Kamar Dagang Thailand

150 Rajbopit Road, Pranakhon District, Bangkok 10200, Thailand Tel. +66(0)2622-1860-75

Fax. +66(0)2622-1879, +66(0)2225-3372 www.thaichamber.org

Email:[email protected]

3. Perwakilan Indonesia di Thailand KBRI Bangkok

600-602 Petchburi Road, Ratchatewi, Bangkok 10400, Thailand Tel. +66 (2) 252.3135

Fax. +66 (2) 255.1267 www.kbri-bangkok.com [email protected]

VI-3 Konsulat Jenderal Songkhla

19, Sadao Road, Amphur Muang, Songkhla 90000, Thailand Tel. +66 (74) 311-544, 312-219, 441-867

Fax. +66 (74) 441-094

www.indonesiasongkhla.com