AKUNTANSI KEUANGAN MENENGAH II

AKUNTANSI KEUANGAN MENENGAH II

AKUNTANSI UNTUK PAJAK PENGHASILAN ( CH.19 )

AKUNTANSI UNTUK PAJAK PENGHASILAN ( CH.19 )

Disusun Oleh :

Disusun Oleh :

II

!

! A

A"

"u

uss##iin

nii

(

( C

C1

1C

C$

$1

1%

%$

$$

$9

9 ))

&

&een

ni

i IIn

n

!

!h

h L

Leess##!

!''ii

( C

(

C1

1C

C$

$1

1%

%$

$

1

1 ))

N

N

*

*!

! A

An

nii##!

! S

See+

+!

!'',

,!

!##ii

(

( C

C1

1C

C$

$1

1%

%$

$-

-

))

C

Cii/

/##!

! H

H!

!''00!

!n

n##ii

(

( C

C1

1C

C$

$1

1%

%$

$

9

9 ))

D

Diin

n

! S

! See+

+!

!' C

' Cii/

/#!

#!n

niin

n"

"''u2

u2

( C

( C1

1C

C$

$1

1%

%$

$9

9% )

% )

UNI3E4SITAS JENDE4AL SOEDI4MAN

UNI3E4SITAS JENDE4AL SOEDI4MAN

&A

&AKULT

KULTAS EKONOMI

AS EKONOMI DAN 5I

DAN 5ISNIS

SNIS

P4OG4AM STUDI S1 AKUNTANSI

P4OG4AM STUDI S1 AKUNTANSI

PU46OKE4TO

PU46OKE4TO

$1

$1

A.

A. DASA47DASA4 AKDASA47DASA4 AKUNTAUNTANSI UNTUK NSI UNTUK PAPAJAK PENGHASILANJAK PENGHASILAN Lab

Laba a keuakeuangan ngan sebesebelum lum pajapajak k adaladalah ah istiistilah lah pelapelaporaporan n keuakeuangan yang ngan yang sersering ing diacdiacuu sebagai laba sebelum pajak, laba untuk tujuan pelaporan keuangan, atau laba untuk tujuan sebagai laba sebelum pajak, laba untuk tujuan pelaporan keuangan, atau laba untuk tujuan pembukuan.

pembukuan. Laba Laba keuangan keuangan sebelum sebelum pajak pajak (laba (laba untuk untuk tujuan tujuan pembukuan) pembukuan) diukur diukur sesuaisesuai dengan prinsip akuntansi yang berlaku. Laba kena pajak (taxable income) atau laba untuk dengan prinsip akuntansi yang berlaku. Laba kena pajak (taxable income) atau laba untuk tujuan pajak, adalah istilah akuntansi pajak yang digunakan untuk menunjukkan jumlah yang tujuan pajak, adalah istilah akuntansi pajak yang digunakan untuk menunjukkan jumlah yang menjadi dasar perhitungan hutang pajak penghasilan perusahaan. Laba kena pajak (laba untuk menjadi dasar perhitungan hutang pajak penghasilan perusahaan. Laba kena pajak (laba untuk tujuan pajak) dihitung sesuai dengan peraturan pajak yang ditetapkan. Karena peraturan pajak tujuan pajak) dihitung sesuai dengan peraturan pajak yang ditetapkan. Karena peraturan pajak dan akuntansi berbeda dalam banyak hal, maka laba keuangan sebelum pajak dan laba kena dan akuntansi berbeda dalam banyak hal, maka laba keuangan sebelum pajak dan laba kena pajak seringkali

pajak seringkali berbeda. Perbedaan yang berbeda. Perbedaan yang mungkin ada, misalnya damungkin ada, misalnya dalam hal kapan pengaklam hal kapan pengakuanuan pendapatan dilak

pendapatan dilakukan dan kapan penukan dan kapan pengakuan beban dilakugakuan beban dilakukan.kan. Ilu

Ilustrastrasi: helssi: helsea, Inc ea, Inc melmelaporaporkan pendapkan pendapatan sebesatan sebesar ! ar ! "#$."#$.$$$ dan $$$ dan beban sebesabeban sebesar r !! %$.$

%$.$$$ $$ pada pada masmasing&ing&masmasing ing tiga tiga tahtahun un pertpertama ama operoperasinyasinya. a. 'nt'ntuk uk tujutujuan an pajapajak, k, hehelsealsea me

melalaporporkan kan biabiaya ya yayang ng samsama a kekepadpada a otootoriritas tas papajak jak di di mamasinsing&mg&masiasing ng tatahunhun. . hhelelseasea melaporkan pendapatan kena pajak sebesar ! "$$.$$$ pada tahun $"", ! "$.$$$ pada tahun melaporkan pendapatan kena pajak sebesar ! "$$.$$$ pada tahun $"", ! "$.$$$ pada tahun $"

$", , dan dan ! ! "*$."*$.$$$ $$$ pada tahun pada tahun $"#$"#. . +pa +pa eeeek k pada rekeninpada rekening g pelapelaporaporan n jumjumlah lah yanyangg berbeda dari pend

berbeda dari pendapatan untuk I-/ terhadap paapatan untuk I-/ terhadap pajak0jak0

Perbandingan Beban

Perbandingan Beban Pajak Penghasilan terhadPajak Penghasilan terhadap Hutang Pajak Pap Hutang Pajak Penghasilanenghasilan

1ari ilustrasi di atas, perbedaan sebesar !".$$$ (!2.$$$ & !"%.$$$) antara beban pajak 1ari ilustrasi di atas, perbedaan sebesar !".$$$ (!2.$$$ & !"%.$$$) antara beban pajak penghasilan

penghasilan dan dan hutang hutang pajak pajak penghasilan penghasilan di di tahun tahun $"" $"" mencerminkan mencerminkan pajak pajak yang yang akanakan dibayarkan dalam periode mendatang. Perbedaan sebesar !".$$$ ini sering disebut sebagai dibayarkan dalam periode mendatang. Perbedaan sebesar !".$$$ ini sering disebut sebagai

jumlah pajak yang ditangguhkan (deered tax amount). 1alam kasus ini, hal itu merupakan ke3ajiban pajak yang ditangguhkan (deered tax liability)4 sementara dalam kasus di mana pajak akan lebih rendah di masa depan, helsea akan mencatat akti5a pajak yang

ditangguhkan (deered tax asset).

1. Ju2l!h Ken! P!0!+ i M!s! De/!n !n P!0!+ 8!n" Di#!n""uh+!n

ontoh di atas menunjukkanbagaimana hutang pajak penghasilan dapat berbeda dari beban pajak penghasilan. /alah satu cara di mana hal ini dapat terjadi apabila terdapat perbedaan sementara antara jumlah yang dilaporkan untuk tujuan pajak dan jumlah yang dilaporkan untuk tujuan pembukuan. Perbedaan sementara (temporary dierence) adalah perbedaan antara dasar pajak dari suatu akti5a atau ke3ajiban dengan jumlah yang dilaporkan (nilai tercatat atau buku) dalam laporan keuangan, yang akan menghasilkan jumlah kena pajak atau jumlah yang dapat dikurangkan di tahun&tahun mendatang. 6umlah kena pajak

(taxable amount) akan memperbesar laba kena pajak di tahun&tahun mendatang, dan jumlah yang dapat dikurangkan (deductible amount) akan memperkecil laba kena pajak di tahun& tahun mendatang.

Ilustrasi: 1alam kasus helsea Inc., satu&satunya perbedaan antara dasar pembukuan dengan dasar pengenaan pajak untuk aset dan ke3ajiban berkaitan dengan piutang usaha yang berasal dari pendapatan yang diakui untuk tujuan pembukuan. Piutang 'saha helsea dilaporkan sebesar ! #$.$$$ dalam laporan posisi keuangan berdasarkan I-/ per #" 1esember $"", tetapi piutang tersebut mempunyai dasar pajak nol.

Per Pembukuan #"7"7"" Per /P8 Pajak #"7"7"" Piutang 'saha !#$.$$$ Piutang 'saha !&$&

+pa yang akan terjadi dengan perbedaan sementara sebesar !#$.$$$ yang terjadi dalam tahun $"" ini bagi helsea Inc. 0 1engan mengasumsikan bah3a helsea berharap akan berhasil menagih !$.$$$ dari piutang pada tahun $" dan !"$.$$$ pada tahun $"#, penagihan ini akan menghasilkan jumlah kena pajak di masa depan sebesar !$.$$$ pada tahun $" dan !"$.$$$ pada tahun $"#. 6umlah kena pajak di masa depan ini akan menyebabkan laba kena pajak lebih besar daripada laba keuangan sebelum pajak baik pada tahun $" maupun $"#.

+sumsi inheren dalam neraca suatu perusahaan yang disusun menurut I-/ adalah bah3a akti5a dan ke3ajiban akan dipulihkan serta diselesaikan sebesar jumlah yang dilaporkan (jumlah tercatat). +sumsi ini akan menciptakan suatu persyaratan menurut akuntansi akrual untuk mengakui saat itu juga konsekuensi pajak yang ditangguhkan dari perbedaan sementara, yaitu jumlah pajak penghasilan yang akan terutang (dapat didanai kembali) apabila jumlah akti5a dan ke3ajiban yang dilaporkan itu masing&masing telah dipulihkan serta diselesaikan.

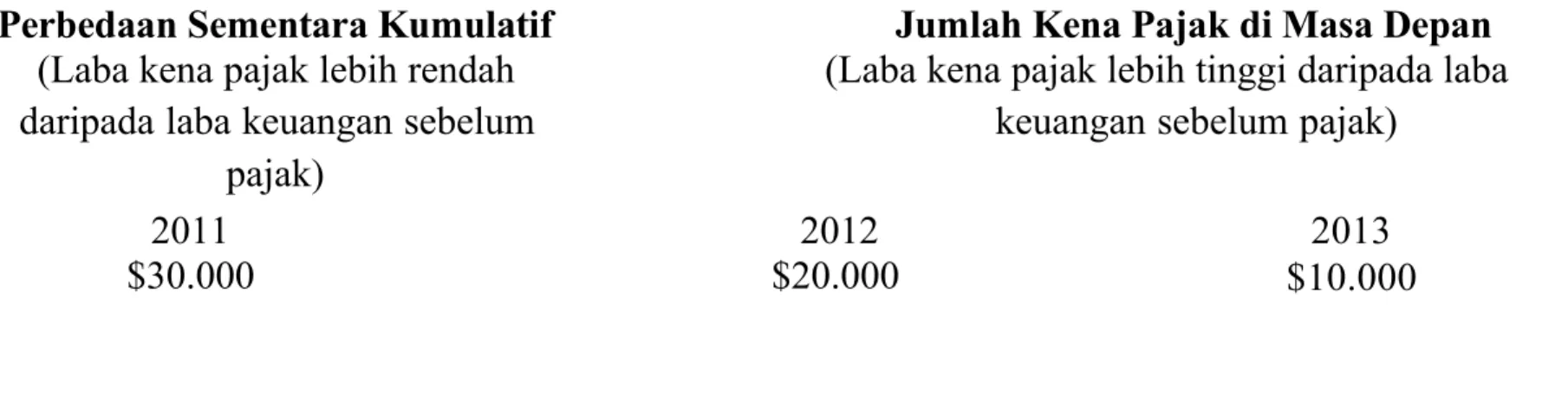

Ilustrasi : Pembalikan atau perubahan perbedaan sementara, helsea Inc.

Pe'e!!n Se2en#!'! Ku2ul!#i Ju2l!h Ken! P!0!+ i M!s! De/!n (Laba kena pajak lebih tinggi daripada laba

keuangan sebelum pajak) (Laba kena pajak lebih rendah

daripada laba keuangan sebelum pajak) $"" !#$.$$$ $" !$.$$$ $"# !"$.$$$

helsea mengasumsikan akan berhasil menagih piutang usaha dan melaporkan hasil penagihan sebesar !#$.$$$ sebagai pendapatan kena pajak dalam /P8 pajak di masa mendatang. 6adi, akan terjadi pembayaran pajak penghasilan pada tahun $" dan $"#. 9leh karena itu, kita harus mencatat dalam pembukuan helsea tahun $"" konsekuensi pajak yang ditangguhkan atas pendapatan ini serta piutang terkait yang tercermin dalam laporan keuangan tahu $"". al ini mengharuskan dicatatnya suatu ke3ajiban pajak yang ditangguhkan.

Ke,!0i!n P!0!+ 8!n" Di#!n""uh+!n

Ke3ajiban pajak yang ditangguhkan (deered tax liabilities) adalah konsekuensi pajak yang ditangguhkan yang disebabkan oleh perbedaan sementara kena pajak. 1engan kata lain, ke3ajiban pajak yang ditangguhkan menunjukkan kenaikan hutang pajak di tahun&tahun mendatang sebagai akibat dari perbedaan sementara kena pajak yang terjadi pada akhir tahun berjalan.

Perhitungan Kewajiban Pajak yang Ditangguhkan, Akhir Tahun 2011 :

1asar pembukuan untuk piutang usaha !#$.$$$

1asar pajak untuk piutang usaha &$& Perbedaan sementara kumulati pada akhir tahun $"" #$.$$$

8aripajak *$ ;

Ke3ajiban pajak yang ditangguhkan pada akhir tahun $"" !".$$$

ara lain untuk menghitung ke3ajiban pajak yang ditangguhkan adalah dengan membuat skedul yang menunjukkan jumlah kena pajak yang dijad3alkan di masa depan sebagai akibat dari perbedaan sementara yang ada sekarang.

kedul !u"lah Kena Pajak di #asa Depan :

8ahun&tahun <endatang $" $"# 8otal 6umlah kena pajak di masa depan !$.$$$ !"$.$$$ !#$.$$$

8ari pajak *$ ; *$;

Karena tahun $"" merupakan tahun pertama helsea beroperasi, maka tidak ada ke3ajiban pajak yang ditangguhkan pada a3al tahun. Beban pajak penghasilan untuk tahun 2011 dihitung sebagai berikut :

Ke3ajiban pajak yang ditangguhkan pada akhir $"" !".$$$ Ke3ajiban pajak yang ditangguhkan pada a3al $"" &$& =eban pajak yang ditangguhkan untuk $"" ".$$$ =eban pajak berjalan untuk tahun $"" "%.$$$ =eban pajak penghasilan (total) untuk $"" !2.$$$

Perhitungan ini menunjukkan bah3a beban pajak penghasilan mempunyai dua komponen yaitu beban pajak tahun berjalan (yaitu, jumlah hutang pajak penghasilan selama periode berjalan) dan beban pajak yang ditangguhkan. =eban pajak yang ditangguhkan (deered tax expense) adalah kenaikan saldo ke3ajiban pajak yang ditangguhkan dari a3al hingga akhir periode akuntansi.

Pajak yang terutang dan harus dibayar akan dikredit ke utang Pajak Penghasilan4 kenaikan pajak yang ditangguhkan dikredit ke Ke3ajiban Pajak yang 1itangguhkan4 dan penjumlahan kedua pos tersebut didebet ke =eban Pajak Penghasilan. $ntuk %helsea &n'( Ayat jurnal berikut telah dibuat pada akhir tahun 2011 :

=eban Pajak Penghasilan 2.$$$

utang Pajak Penghasilan "%.$$$

Ke3ajiban Pajak yang 1itangguhkan ".$$$

Pada akhir tahun $" (tahun kedua) perbedaan antara dasar pembukuan dan dasar pajak untuk piutang usaha adalah !"$.$$$. Perbedaan ini lalu dikalikan dengan tari pajak yang berlaku untuk mendapatkan angka ke3ajiban pajak yang ditangguhkan sebesar !*.$$$ (!"$.$$$ x *$;) yang akan dilaporkan pada akhir tahun $". utang pajak penghasilan untuk tahun $" adalah !#%.$$$, sementara beban pajak penghasilan untuk tahun 2012 adalah sebagai berikut :

Ke3ajiban pajak yang ditangguhkan pada akhir $"" ! *.$$$ Ke3ajiban pajak yang ditangguhkan pada a3al $"" ".$$$ =eban pajak yang ditangguhkan untuk $"" (2.$$$) =eban pajak berjalan untuk tahun $"" #%.$$$ =eban pajak penghasilan (total) untuk $"" !2.$$$

+yat jurnal untuk mencatat beban pajak penghasilan, perubahan ke3ajiban pajak yang ditangguhkan, dan hutang pajak penghasilan pada tahun $" adalah sebagai berikut :

=eban Pajak Penghasilan 2.$$$

Ke3ajiban Pajak yang 1itangguhkan 2.$$$

utang Pajak Penghasilan #%.$$$

+kun Ke3ajiban Pajak yang 1itangguhkan tampak sebagai berikut pada akhir tahun $"# :

Ke,!0i!n P!0!+ 8!n" Di#!n""uh+!n

$$2 2.$$$ $$> ".$$$

$$? *.$$$

+kun Ke3ajiban Pajak yang 1itangguhkan akan bersaldo nol pada akhir tahun $"#. I+h#is!' Tu0u!n A+un#!nsi P!0!+ Pen"h!sil!n

a. 8ujuan pertama dari akuntansi untuk pajak penghasilan adalah mengakui jumlah hutang pajak atau yang dapat didanai kembali selama tahun berjalan. 1alam kasus helsea,

hutang pajak penghasilan adalah !"%.$$$ untuk tahun $"".

b. 8ujuan kedua adalah mengakui ke3ajiban dan akti5a pajak yang ditangguhkan sebagai konsekuensi pajak di masa mendatang akibat adanya peristi3a yang telah diakui dalam laporan keuangan atau /P8 pajak.

. Ju2l!h 8!n" D!/!# Di+u'!n"+!n i M!s! De/!n !n P!0!+ 8!n" Di#!n""uh+!n

1iasumsikan 1alam situasi helsea, satu&satunya perbedaan antara dasar buku dengan dasar pengenaan pajak aset dan ke3ajiban berkaitan dengan piutang yang timbul dari pendapatan yang diakui untuk tujuan buku. helsea laporan piutang ! #$.$$$ di #" 1esember

$"", pernyataan I-/&dasar posisi keuangan. @amun, piutang memiliki dasar pajak nol. 6adi, perbedaan neraca pada akhir tahun $$> adalah sebagai berikut:

Per pembukuan #"7"7$"" Per /P8 pajak #"7"7$"" Astimasi ke3ajiban

jaminan

!#$.$$$ Astimasi ke3ajiban jaminan

! &$&

Ketika ke3ajiban jaminan itu dibayar, maka beban (jumlah yang dapat dikurangkan) akan dilaporkan untuk tujuan pajak. Karena adanya perbedaan sementara ini, helsea Inc. harus mengakui dalam tahun $"" manaat pajak (konsekuensi pajak yang positi) sebesar pengurangan pajak yang akan berasal dari penyelesaian ke3ajiban ini di masa depan.

<anaat pajak masa depan ini akan dilaporkan dalam neraca per #" 1esember $"" sebagai akti5a pajak yang ditangguhkan.

ara lain untuk memecahkan situasi ini adalah sebagai berikut : dalam /P8 pajak masa depan kaan terdapat jumlah yang dapat dikurangkan. 6umlah yang dapat dikurangkan di masa depan ini akan menyebabkan laba kena pajak lebih kecil daripada laba keuangan sebelum pajak masa depan sebagai akibat dari perbedaan sementara yang ada sekarang. Perbedaan

sementara yang dialami helsea timbul dalam satu periode dan membalik selama dua periode ($$2 dan $$?).

A+#i*! P!0!+ 8!n" Di#!n""uh+!n

+kti5a pajak yang ditangguhkan adalah konsekuensi pajak yang ditangguhkan akibat adanya perbedaan sementara yang dapat dikurangkan. 1engan kata lain, akti5a pajak yang ditangguhkan menunjukkan kenaikan pajak yang dapat diminta kembali (atau dihemat) di tahun&tahun mendatang sebagai akibat dari perbedaan sementara yang dapat dikurangkan yang terdapat pada akhir tahun berjalan.

A+#i*! 4iil

<asalah penting dalam akuntansi untuk pajak penghasilan adalah apakah akti5a pajak yang ditangguhkan harus diakui pada catatan keuangan. +kti5a pajak dapat ditangguhkan jika memenuhi ketiga syarat utama, yaitu :

". Pos tersebut timbul dari transaksi masa lalu. 1alam contoh unt o., pengakuan kontigensi itu merupakan peristi3a masa lalu yang menimbulkan perbedaan sementara yang dapat dikurangkan di masa depan.

. Pos tersebut menimbulkan manaat yang mungkin diterima di masa depan. Laba kena pajak lebih tinggi daripada laba keuangan sebelum pajak dalam tahun berjalan. +kan tetapi, dalam tahun berikutnya hal sebaliknyalah yang terjadi : yaitu laba kena pajak lebih rendah daripada laba keuangan sebelum pajak. Karena perbedaan sementara yang dapat dikurangkan ini mengurangi hutang pajak di masa depan, maka pada akhir tahun berjalan terdapat manaat yang mungkin diperoleh di masa depan.

#. Pos tersebut mengendalikan akses terhadap manaat. unt o. memiliki kemampuan untuk memperoleh manaat dari perbedaan sementara yang dapat dikurangkan yang ada sekarang ini dengan mengurangi hutang pajaknya di masa depan. unt o. memegang hak ekslusi atas manaat itu dan dapat mengendalikan akses pihak lain terhadap manaat itu. <anaat pajak yang ditangguhkan berasal dari kenaikan akti5a pajak yang ditangguhkan sejak a3al sampai akhir periode akuntansi. <anaat pajak yang ditangguhkan adalah komponen negati dari beban pajak penghasilan. 6adi, total beban pajak penghasilan sebesar !2$.$$$ dalam laporan laba rugi tahun $$> terdiri atas dua unsur& beban pajak tahun

berjalan sebesar !"$$.$$$ dan manaat pajak yang ditangguhkan sebesar !$.$$$. 'ntuk unt o. , ayat jurnal berikut dibuat pada akhir tahun $$> untuk mencatat beban pajak penghasilan, pajak penghasilan yang ditangguhkan dan hutang pajak penghasilan.

=eban pajak penghasilan 2$.$$$

+kti5a pajak yang ditangguhkan $.$$$

utang pajak penghasilan "$$.$$$

Pada akhir tahun $$2 (tahun kedua) perbedaan antara nilai buku dan dasar pajak untuk ke3ajiban perkara ini adalah nol. 9leh karena itu, tidak ada akti5a pajak yang ditangguhkan pada tanggal ini. 1engan mengasumsikan bah3a hutang pajak penghasilan untuk tahun $$2

adalah !"*$.$$$, perhitungan beban pajak penghasilan untuk $$2 terlihat :

+yat jurnal untuk mencatat pajak penghasilan tahun $$2 adalah sebagai berikut : =eban pajak penghasilan "%$.$$$

+kti5a pajak yang ditangguhkan $.$$$

utang pajak penghasilan "*$.$$$

8otal beban pajak penghasilan sebesar !"%$.$$$ dalam laporran laba rugi tahun $$2 terdiri atas dua unsur&beban pajak tahun berjalan sebesar !"*$.$$$ dan beban pajak yang ditangguhkan sebesar !$.$$$. +kun akti5a pajak yang ditangguhkan akan tampak sebagai berikut pada akhir tahun $$2 :

A+#i*!

P!0!+ 8!n" Di#!n""uh+!n7Pen8isih!n Penil!i!n

+kti5a pajak yang ditangguhkan diakui untuk semua perbedaan sementara yang dapat dikurangkan. +kan tetapi, akti5a pajak yang ditangguhkan harus dikurangi oleh suatu penyisihan penilaian jika berdasarkan semua bukti yang tersedia, lebih mungkin daripada tidak bah3a sebagian atau seluruh akti5a pajak yang ditangguhkan itu tidak akan direalisasi. Lebih mungkin daripada tidak menunjukkan suatu tingkat kemungkinan yang setidaknya sedikit lebih besar dari $;.

+sumsikan bah3a 6ensen o. mempunyai perbedaan sementara yang dapat dikurangkan sebesar !".$$$.$$$ pada akhir tahun pertama operasinya. 8ari pajaknya adalah *$; yang berarti ada akti5a pajak yang ditangguhkan sebesar !*$$.$$$ yang tercatat. +sumsi hutang pajak penghasilah !?$$.$$$, maka ayat jurnalnya:

=eban pajak penghasilan $$.$$$ +kti5a pajak yang ditangguhkan *$$.$$$

utang pajak penghasilan ?$$.$$$

Kemudian ditentukan bah3a kemungkinan !"$$.$$$ dari akti5a pajak yang ditangguhkan ini tidak akan direalisasi. +yat jurnal untuk penurunan akti5a ini yaitu :

=eban pajak penghasilan "$$.$$$

Penyisihan untuk menurunkan akti5a pajak yang

1itangguhkan ke perkiraan nilai yang dapat direalisasi "$$.$$$

1alam ayat jurnal, beban pajak penghasilan meningkat selama periode berjalan karena manaat pajak yang menguntungkan tidak diharapkan akan direalisasi untuk sebagian dari perbedaan sementara yang dapat dikurangkan tersebut. /uatu penyisihan penilaian dibuat sekaligus untuk mengakui penurunan nilai tercatat akti5a pajak yang ditangguhkan. +kun penilaian ini adalah akaun kontra dan dapat dilaporkan dalam laporan keuangan dengan cara berikut.

+kti5a pajak yang ditangguhkan *$$.$$$

1ikurang : penyisihan untuk menurunkan akti5a pajak yang

1itangguhkan ke perkiraan nilai yang dapat direalisasi "$$.$$$ +kti5a pajak yang ditangguhkan (bersih) #$$.$$$

+kun penyisihan ini die5aluasi pada akhir setiap periode akuntansi. 6ika pada akhir periode berikutnya, akti5a pajak yang ditangguhkan itu tetap !*$$.$$$, tetapi sekarang

!#$.$$$ dari akti5a ini diperkirakan akan direalisasi, maka dibuat ayat jurnal nya, yaitu : Penyisihan untuk menurunkan akti5a pajak yang ditangguhkan

Ke perkiraan nilai yang dapat direalisasi $.$$$

=eban pajak penghasilan $.$$$

&'2ul! un#u+ Men"hi#un" 5e!n P!0!+ Pen"h!sil!n utang pajak

penghasilan atau yang dapat dikembalikan

'ang kembali pajak penghasilan tangguhan =eban pajak penghasilan atau keuntungan

;

7

<

-. Pe'e!!n Khusus Pe'e!!n Se2en#!'!

Perbedaan sementara yang akan menghasilkan jumlah kena pajak dalam tahun&tahun mendatang ketika akti5a yang terkait dipulihkan seringkali disebut perbedaan sementara kena pajak4 sementara perbedaan sementara yang akan menghasilkan jumlah yang dapat dikurangkan dalam tahun&tahun mendatang ketika hutang terkait diselesaikan seringkali disebut perbedaan sementara yang dapat dikurangkan. ontoh&contoh perbedaan sementara yaitu :

+. Pendapatan atau keuntungan yang dapat dikenakan pajak setelah diakui dalam laba keuangan. /uatu akti5a misalnya piutang usaha, dapat diakui untuk pendapatan atau keuntungan yang akan menghasilkan jumlah kena pajak dalam tahun mendatang ketika akti5a dipulihkan. ontohnya:

". Penjualan yang dipertanggungja3abkan atas dasar akrual untuk tujuan pelaporan keuangan dan atas dasar cicilan untuk tujuan pajak.

. Kontrak yang dapat dipertanggungja3abkan menurut metode presentase penyelesaian untuk tujuan pelaporan keuangan dan bagian dari laba kotor terkait yang ditangguhkan untuk tujuan pajak.

#. In5estasi yang dipertanggungja3abkan menurut metode ekuitas untuk tujuan pelaporan keuangan dengan metode biaya untuk tujuan pajak.

*. Keuntungan atas kon5ersi akti5a nonmoneter yang terpaksa dilakukan, yang diakui untuk tujuan pelaporan keuangan tetapi ditangguhkan untuk tujuan pajak.

=. =eban atau kerugian yang dapat dikurangkan setelah diakui dalam laba keuangan.

/uatu ke3ajiban dapat diakui untuk beban atau kerugian yang menghasilkan jumlah yang dapat dikurangkan dalam tahun berikutnya ketika ke3ajiban itu diselesaikan. ontohnya: ". Ke3ajiban jaminan produk

. Astimasi ke3ajiban yang berkaitan dengan operasi yang dihentikan atau restrukturisasi #. Pos&pos akrual yang berkaitan dengan perkara peradilan

*. =eban piutang tak tertagih yang diakui dengan menggunakan metode penyisihan untuk tujuan pelaporan keuangan, sementara metode penghapusan langsung digunakan untuk tujuan pajak.

. =eban kompensasi berbasis pajak

. Pendapatan atau keuntungan yang dapat dikenakan pajak sebelum diakui dalam laba keuangan. /uatu ke3ajiban dapat diakui atas pembayaran dimuka untuk barang atau jasa yang akan diberikan di tahun mendatang. 'ntuk tujuan pajak, pembayaran dimuka ini

dimasukkan dalam laba kena pajak saat diterimanya kas. Pengorbanan dimasa depan untuk menyediakan barang atau jasa yang menyelesaikan ke3ajiban tersebut akan menghasilkan jumlah yang dapat dikurangkan dalam tahun mendatang. ontohnya:

". 'ang abonemen yang diterima dimuka . Penerimaan se3a dimuka

#. Penjualan dan lease kembali untuk tujuan pelaporan keuangan (penangguhan laba) dan dilaporkan sebagai penjualan untuk tujuan pajak.

*. Kontrak dibayar dimuka dan royalti yang diterima dimuka

1. =eban atau kerugian yang dapat dikurangkan sebelum diakui dalam laba keuangan.

arga perolehan suatu akti5a dapat dikurangkan untuk tujuan pajak lebih cepat pembebananya daripada untuk tujuan pelaporan keuangan. 6umlah yang diterima dari

pemulihan nilai akti5a itu dimasa depan untuk pelaporan keuangan (melalui penggunaan atau penjualan) akan melebihi dasar pajak yang tersisa untuk akti5a itu dan dengan demikian menghasilkan jumlah kena pajak dalam tahun mendatang. ontohnya :

". Properti yang dapat disusutkan, sumber daya yang dapat di deplesi dan akti5a tak ber3ujud

. Pendanaan program pensiun yang dapat dikurangkan, yang melebihi beban pensiun #. =eban dibayar dimuka yang dikurangkan dalam /P8 pajak pada periode

pembayarannya

As/e+ 8!n" #i2ul !n 2e2!li+ !l!2 /e'e!!n se2en#!'!.

Perbedaan sementara yang timbul adalah perbedaan yang pada a3alnya ada antara dasar pembukuan dan dasar pajakn untuk suatu akti5a atau ke3ajiban tanpa memperhatikan apakah

dasar tersebut lebih besar atau lebih kecil dari dasar pembukuan nya. Perbedaan yang membalik, dipihak lain terjadi apabila perbedaan sementara yang timbul pada periode sebelumnya dihilangkan.

<isalnya diasumsikan bah3a /harp o. mempunyai penyusutan pajak yang lebih tinggi sebesar !.$$$ daripada penyusutan pembukuan pada tahun $$#, $$* serta $$, dan /harp mempunyai penyusutan pembukuan yang lebih tinggi !#.$$$ dari pada tahu $$%, $$> untuk akti5a yang sama. 1engan mengasumsikan tari pajak #$; untuk semua tahun yang tercakup, akun Ke3ajiban pajak yang ditangguhkan akan mencerminkan hal berikut ini:

Ke3ajiban Pajak yang 1itangguhkan Pengaruh pajak

dari perbedaan yang membalik

$$% ?$$ $$# %$$

Pengaruh pajak dari perbedaan yang

timbul

$$> ?$$ $$* %$$

$$ %$$

Perbedaan yang timbul untuk /harp dalam setiap tahun selama tiga tahun pertama adalah !.$$$, dan pengaruh pajak terkait untuk setiap perbedaan yang timbul adalah !%$$. Perbedaan yang membalik dalam tahun $$% dan $$> masing&masing sebesar !#.$$$ dan pengaruh pajak terkait untuk masing&masing adalah !?$$.

Pe'e!!n Pe'2!nen

Perbedaan permanen)per"anent di**eren'e+ disebabkan oleh pos&pos yang (") termasuk dalam laba keuangan sebelum pajak tetapi tidak pernah termasuk dalam laba kena pajak atau () termasuk dalam laba kena pajak tetapi tidak pernah termasuk dalam laba keuangan sebelum pajak. /uatu perusahaan yang mempunyai laba bebas pajak, beban yang tidak dapat dikurangkan, atau pengurangan yang diperbolehkan melebihi biaya akan dikenai tari pajak eekti yang berbeda dengan tari pajak statuler (reguler).

Karena perbedaan permanen hanya mempengaruhi periode terjadinya, maka perbedaan itu tidak menimbulkan jumlah kena pajak atau yang dapat dikurangkan di masa depan. +kibatnya, tidak ada konsekuensi pajak yang ditangguhkan yang harus diakui.

ontoh&contoh perbedaan permanen :

+. Pos&pos yang diakui untuk tujuan pelaporan keuangan tetapi tidak diakui untuk tujuan pajak.

ontohnya :

". =unga yang diterima atas ke3ajiban negara bagian dan kota. . =eban yang timbul dalam upaya memperoleh laba bebas pajak.

#. Penerimaan dari asuransi ji3a yang ditutup perusahaan untuk pejabat atau karya3an utama.

*. Premi yang dibayar untuk asuransi ji3a yang ditutup oleh perusahaan untuk pejabat atau karya3an utama (perusahaan sebagai penerima).

. 1enda dan beban yang timbul akibat pelanggaran hukum.

=. Pos&pos yang dipakai untuk tujuan pajak tetapi tidak diakui untuk tujuan pelaporan keuangan.

ontohnya :

". B1eplesi persentaseC sumber daya alam yang melebihi harga perolehannya.

. Pengurangan untuk di5iden yang diterima dari perusahaan +merika /erikat, biasanya >$; atau 2$;.

Ilus#'!si Pe'e!!n Se2en#!'! !n Pe'e!!n Pe'2!nen

'ntuk mengilustrasikan perhitungan yang digunakan jika terdapat perbedaan sementara dan perbedaan permanen, asumsikan bah3a =io&8ech ompany melaporkan laba keuangan sebelum pajak sebesar ! $$.$$$ setiap tahun pada tahun $$, $$%, dan $$>. Perusahaan ini terkena tari pajak #$;, dan mempunyai perbedaan berikut antara laba keuangan sebelum pajak dan laba kena pajak :

". Penjualan cicilan sebesar ! "2.$$$ pada tahun $$ dilaporkan untuk tujuan pajak dengan jumlah yang konstan setiap bulannya sepanjang periode "2 bulan, dimulai " 6anuari $$%.

Keseluruhan penjualan telah diakui untuk tujuan pembukuan dalam tahun $$.

. Premi yang dibayar atas asuransi ji3a yang ditanggung perusahaan untuk pejabat utama adalah ! .$$$ pada tahun $$% dan $$>. Pos ini tidak dapat dikurangkan untuk tujuan pajak, tetapi dicatat sebagai beban untuk tujuan pembukuan.

ekonsiliasi laba keuangan sebelum pajak =ioD8ech ompany dengan laba kena pajak dan perhitungan hutang pajak penghasilan ditunjukkan sebagai berikut.

$$ $$% $$> Laba keuangan sebelum pajak ! $$.$$$ ! $$.$$$ ! $$.$$$ Perbedaan permanen

=eban yang tidak dapat dikurangkan .$$$ .$$$

Perbedaan sementara

Penjualan cicilan ("2.$$$) ".$$$ %.$$$

Laba kena pajak "2.$$$ ">.$$$ "".$$$

8ari pajak #$; #$; #$;

utang pajak penghasilan ! *.%$$ ! %."$$ ! %#.#$$ Perusahaan mengurangkan laba penjualan cicilan dari laba keuangan sebelum pajak untuk menghasilkan laba kena pajak. +lasannya karena laba keuangan sebelum pajak mencakup laba penjualan cicilan, sedangkan laba kena pajak tidak. /ebaliknya, perusahaan menambahkan premi asuransi ji3a ke laba keuangan sebelum pajak untuk menghasilkan laba kena pajak. +lasannya karena laba keuangan sebelum pajak mencatat pengeluaran untuk premi ini, tetapi sesuai peraturan premi pajak maka premi ini tidak dapat dikurangkan. asil

akhirnya, laba keuangan sebelum pajak lebih rendah daripada laba kena pajak. <aka, premi asuransi ji3a harus ditambahkan ke laba keuangan sebelum pajak untuk merekonsiliasi laba kena pajak.

+yat jurnal untuk mencatat pajak penghasilan =io&8ech ompany untuk tahun $$, $$%, dan $$> adalah sebagai berikut :

-1 Dese2e' $$=

=eban Pajak Penghasilan (! *.%$$ E ! .*$$) %$.$$$

Ke3ajiban Pajak yang 1itangguhkan (! "2.$$$ x #$;) .*$$ utang Pajak Penghasilan (! "2.$$$ x #$;) *.%$$

-1 Dese2e' $$

=eban Pajak Penghasilan (! %."$$ & ! #.%$$) %".$$ Ke3ajiban Pajak yang 1itangguhkan (! ".$$$ x #$;) #.%$$

utang Pajak Penghasilan (! ">.$$$ x #$;) %."$$ -1 Dese2e' $$>

=eban Pajak Penghasilan (! %#.#$$ & ! ".2$$) %".$$ Ke3ajiban Pajak yang 1itangguhkan (! %.$$$ x #$;) ".2$$

utang Pajak Penghasilan (! "".$$$ x #$;) %#.#$$ =io&8ech mempunyai satu perbedaan sementara yang timbul pada tahun $$ dan membalik pada tahun $$% serta $$>. /uatu ke3ajiban pajak yang ditangguhkan akan diakui pada akhir tahun $$ karena perbedaan sementara ini menghasilkan jumlah kena pajak di

masa depan. Ketika perbedaan sementara ini membalik, hutang pajak yang ditangguhkan lalu dikurangi. 8idak ada jumlah pajak yang ditangguhkan dikaitkan dengan perbedaan yang disebabkan oleh beban asuransi yang tidak dapat dikurangkan karena perbedaan itu merupakan perbedaan permanen.

Falaupun tari pajak statuter (yang ditetapkan) sebesar #$; berlaku untuk ke tiga tahun tersebut, namun tari eektinya berbeda. 8ari pajak eekti ini dihitung dengan membagi total beban pajak penghasilan untuk periode berjalan dengan laba keuangan sebelum pajak. 8ari eekti ini adalah #$; untuk tahun $$ (! %$.$$$ : ! $$.$$$ G #$;) dan #$,>; (! %".$$ : !$$.$$$ G #$,>;)

%. Pe'#i2!n"!n T!'i P!0!+ a. 8ari Pajak <asa 1epan

6ika tari pajak berbeda untuk tahun&tahun mendatang maka harus digunakan tari pajak yang ditetapkan, yang diperkirakan akan diberlakukan. /ebagai contoh, asumsikan bah3a Farlen o. Pada akhir tahun $$* mempunyai perbedaan sementara kumulati sebesar !#$$.$$$ yang dihitung sebagai berikut :

1asar pembukuan untuk akti5a yang dapat disusutkan ! ".$$$.$$$ 1asar pajak untuk akti5a yang dapat disusutkan >$$.$$$

Perbedaan sementara kumulati ! #$$.$$$

/elanjutnya, asumsikan bah3a jumlah ! #$$.$$$ itu akan membalik dan menghasilkan jumlah kena pajak di tahun berikutnya ketika tari pajak yang ditetapkan sebagai berikut :

$$ $$% $$> $$2 $$? 8otal

6umlah kena pajak

di masa depan ! 2$.$$$ ! >$.$$$ ! %$.$$$ ! $.$$$ ! *$.$$$ ! #$$.$$$ 8ari pajak *$ ; *$ ; # ; #$ ; #$ ; Ke3ajiban pajak yang ditangguhkan ! #.$$$ ! 2.$$$ ! ".$$$ ! ".$$$ ! ".$$$ ! "$2.$$$

8otal ke3ajiban pajak yang ditangguhkan pada akhir tahun $$* adalah ! "$2.$$$. 8ari pajak selain tari tahun berjalan dapat digunakan hanya jika tari pajak masa depan telah

ditetapkan menjadi undang&undang. !ika tari* baru untuk tahuntahun "endatang belu" ditetapkan "enjadi undangundang, "aka harus digunakan tari* pajak sekarang yang berlaku(

1alam menentukan tari pajak yang ditetapkan yang sesuai untuk tahun tertentu, perusahaan diharuskan menggunakan tari pajak rata&rata. Peraturan perpajakan lainnya mengenakan pajak atas laba dengan dasar pajak yang dibagi menjadi golongan&golongan. 1alam menghitung pajak penghasilan yang ditangguhkan bagi perusahaan dimana tari pajak bergolongan ini merupakan aktor yang signiikan, perusahaan diharuskan untuk menentukan

b. e5isi 8ari Pajak <asa 1epan

6ika perubahan tari pajak ditetapkan menjadi undang&undang, maka pengaruhnya terhadap akun pajak penghasilan yang ditangguhkan yang sudah ada harus segera dicatat. Pengaruh itu dilaporkan sebagai penyesuaian terhadap beban pajak penghasilan dalam periode perubahan.

+sumsikan bah3a pada tanggal "$ 1esember $$*, suatu peraturan pajak penghasilan baru telah disahkan menjadi undang&undang yang akan menurunkan tari pajak perusahaan

dari *$; menjadi #;, yang berlaku eekti tanggal " 6anuari $$%. 6ika ostel, o. mempunyai satu perbedaan sementara pada a3al tahun $$* yang berkaitan dengan kelebihan penyusutan pajak sebesar ! # juta, maka ostel memiliki akun Ke3ajiban Pajak yang 1itangguhkan dengan saldo sebesar ! ".$$.$$$ (! #$$$.$$$ x *$;) pada tanggal " 6anuari $$*. 6ika jumlah kena pajak yang berkaitan denngan perbedaan ini dijad3alkan akan terjadi dengan jumlah yang sama besar pada tahun $$, $$%, dan $$>, maka ke3ajiban pajak yang ditangguhkan pada akhir tahun $$* adalah ! "."$$.$$$ yang dihitung sebagai berikut :

$$ $$% $$> 8otal

6umlah kena pajak di masa

depan ! ".$$$.$$$ ! ".$$$.$$$ ! ".$$$.$$$ ! #$$$.$$$

8aripajak *$; #; #;

Ke3ajiban pajak yang

ditangguhkan ! *$$.$$$ ! #$.$$$ ! #$.$$$ ! "."$$.$$$ 9leh karena itu, satu ayat jurnal akan dibuat pada akhir tahun $$* untuk mengakui penurunan sebesar ! "$$.$$$ (! ".$$.$$$ & ! "."$$.$$$) dalam ke3ajiban yang

ditangguhkan sebagai berikut :

Ke3ajiban Pajak yang 1itangguhkan "$$.$$$

=eban Pajak Penghasilan "$$.$$$

8ari pajak perusahaan tidak sering berubah dan karena itu biasanya akan dipakai tari yang sekarang berlaku. +kan tetapi, tari pajak negara bagian dan luar negeri lebih sering berubah dan mengaharuskan dilakukannya penyesuaian atas pajak pengahasilan yang

ditangguhkan.

5. AKUNTANSI UNTUK KE4UGIAN OPE4ASI 5E4SIH

Kerugian operasi bersih terjadi untuk tujuan pajak dalam suatu tahun apabila beban yang dapat dikurangkan melebihi pendapatan kena pajak. 8anggungan pajak tidak adil akan terjadi jika perusahaan dikenai pajak dalam periode yang menguntungkan tetapi tidak mendapat

keringanan pajak dalam periode terjadinya kerugian operaasi bersih.

Ketentuan merata&ratakan laba ini dicapai melalui kompensasi ke belakang dan kompensasi ke depan atas kerugian operasi bersih. <enurut ketentuan ini, perusahaan tidak membayar pajak penghasilan pada tahun perusahaan itu mengalami kerugian operasi bersih. /elain itu, perusahan juga dapat memilih satu dari dua pilihan.

1. K2/ens!si Ke'u"i!n +e 5el!+!n"

<elalui penggunaan kompensasi kerugian ke belakang, suatu perusahaan dapat mengalihkan kerugian operasi bersih ke dua tahun ke belakang dan menerima restitusi pajak penghasilan yang telah dibayar dalam tahun&tahun tersebut. Kerugian itu pertama&

tama harus dibebankan ke tahun paling a3al baru ke tahun kedua. Kerugian yang masih tersisa setelah kompensasi tahun ke belakang itu dapat dikompensasikan ke depan sampai $ tahun untuk mengurangi laba kena pajak masa depan.

. K2/ens!si Ke'u"i!n +e De/!n

Perusahaan dapat memilih untuk mele3atkan kompensasi kerugian ke belakang dan hanya menggunakan opsi kompensasi kerugian ke depan dengan mengoset laba kena pajak masa depan hingga $ tahun.

-. Ilus#'!si K2/ens!si Ke'u"i!n +e 5el!+!n"

+sumsikan bah3a Hroh Inc. tidak mempunyai perbedaan sementara maupun permanen. Hroh telah mengalami hal&hal berikut :

8ahun Laba atau ugi

Kena Pajak 8ari Pajak Pajak yang 1ibayar

$$# ! $.$$$ # ; ! ">.$$

$$* "$$.$$$ #$ ; #$.$$$

$$ $$.$$$ *$ ; 2$.$$$

$$% ($$.$$$) & &$&

Pada tahun $$%, Hroh Inc. mengalami kerugian operasi bersih yang diputuskan akan dikompensasi ke belakang. Kerugian ini pertama&tama akan dibebankan pada tahun $$*. Kerugian yang tersisa kemudian akan dibebankan pada tahun $$. 6adi, Hroh akan menyerahkan /P8 pajak yang telah diubah untuk tahun $$* dan $$, serta menerima restitusi sebesar ! ""$.$$$ (! #$.$$$ E ! 2$.$$$) dari pajak yang telah dibayar dalam tahun& tahun tersebut.

'ntuk tujuan akuntansi dan pajak, jumlah ! ""$.$$$ tersebut menunjukkan pengaruh pajak )"an*aat pajak+ dari k-"pensasi kerugian ke belakang( Pengaruh ini harus diakui dalam tahun $$% yaitu tahun kerugian. +yat jurnal yang dibuat untuk tahun $$% adalah sebagai berikut :

Piutang estitusi Pajak Penghasilan ""$.$$$

<anaat +kibat Kompensasi Kerugian ke =elakang ""$.$$$ (=eban Pajak Penghasilan)

+kun yang didebet dilaporkan di neraca sebagai akti5a lancar pada #" 1esember $$%, sedangkan akun yang dikredit dilaporkan dalam laporan laba rugi tahun $$% sebagai berikut:

G4OH INC.

LAPO4AN LA5A 4UGI (SE5AGIAN) UNTUK TAHUN $$

Kerugian operasi sebelum pajak penghasilan ! ($$.$$$)

<anaat pajak penghasilan

<anaat akibat kompensasi kerugian ke belakang ""$.$$$

Kerugian bersih ! (#?$.$$$)

Karena kerugian kompensasi bersih sebesar ! $$.$$$ pada tahun $$% melebihi ! #$$.$$$ total laba kena pajak dari dua tahun sebelumnya, maka sisa kerugian sebesar ! $$.$$$ akan dikompensasikan ke depan.

%. Ilus#'!si K2/ens!si Ke'u"i!n +e De/!n

Kompensasi ke depan digunakan untuk mengurangi laba kena pajak masa depan, maka pengaruh pajak kompensasi kerugian ke depan merupakan penghematan pajak masa depan.

-+/= menyimpulkan bah3a tidak diperlukan syarat yang berbeda untuk mengakui akti5a pajak yang ditangguhkan dari perbedaan sementara yang dapat dikurangkan dan kompensasi

operasi ke depan.

K2/ens!si +e De/!n T!n/! Pen8isih!n Penil!i!n

ontoh, Hroh Inc. Pada tahun $$%, perusahaan akan mencatat pengaruh pajak akibat !$$.$$$ kompensasi kerugian ke depan itu sebagai akti5a pajak yang ditangguhkan sebesar !2$.$$$ (!$$.$$$ *$;) dengan mengasumsikan bah3a tari pajak masa depan yang ditetapkan adalah *$;. +yat jurnal untuk mencatat manaat kompensasi ke belakang dan kompensasi ke depan dalam tahun $$% adalah:

Un#u+ 2en"!+ui 2!n!!# +2/ens!si +e'u"i!n +e el!+!n" Piutang estitusi Pajak Penghasilan !""$.$$$

<anaat +kibat Kompensasi Kerugian ke =elakang

(=eban Pajak Penghasilan) !""$.$$$

Un#u+ 2en"!+ui 2!n!!# +2/ens!si +e'u"i!n +e e/!n

+kti5a Pajak yang 1itangguhkan !2$.$$$

<anaat +kibat Kompensasi Kerugian ke 1epan

(=eban Pajak Penghasilan) !2$.$$$

Piutang restitusi pajak penghasilan sebesar !""$.$$$ akan segera direalisasi sebagai pengembalian pajak yang telah dibayar di masa lalu. +kti5a pajak yang ditangguhkan akan dibentuk untuk mencatat manaat penghematan pajak masa depan. Kedua akun yang dikredit ini merupakan pos kontra beban pajak penghasilan, yang akan disajikan dalam laporan laba rugi tahun $$% sebagai berikut:

H9 I@.

Laporan Laba ugi (/ebagian) 'ntuk 8ahun $$%

Kerugian operasi sebelum pajak penghasilan !($$.$$$) <anaat pajak penghasilan

<anaat akibat kompensasi kerugian ke belakang !""$.$$$

<anaat akibat komensasi kerugian ke depan !2$.$$$ "?$.$$$

Kerugian bersih !(#"$.$$$)

<anaat pajak tahun berjalan sebesar !""$.$$$ adalah pajak penghasilan yang dapat diminta kembali untuk tahun tersebut, yang ditentukan dengan menerapkan ketentuan kompensasi ke belakang dalam undang&undang pajak atas kerugian kena pajak tahun $$%. 6umlah !2$.$$$ ini merupakan 2!n!!# /!0!+ 8!n" i#!n""uh+!n untuk tahun tersebut, yang berasal dari kenaikan akti5a pajak yang ditangguhkan.

'ntuk tahun $$>, asumsikan bah3a Hroh Inc. kembali mengalami operasi yang menguntungkan dan mempunyai laba kena pajak sebesar !$.$$$ (sebelum penyesuaian untuk kompensasi @9L ke depan) yang terkena tari pajak *$;. Karena itu, Hroh Inc. akan merealisasi manaat kompensasi ke depan ini untuk tahun pajak pada tahun $$>, di mana untuk tujuan akuntansi sudah diakui pada tahun $$%. utang pajak penghasilan untuk tahun $$> dihitung sebagai berikut:

Laba kena pajak sebelum kompensasi kerugian ke depan !$.$$$ 1ikurangi kompensasi kerugian ke depan ($$.$$$)

Laba kena pajak tahun $$> $.$$$

8ari Pajak *$;

utang pajak penghasilan untuk tahun $$> !$.$$$ +yat jurnal untuk mencatat pajak penghasilan tahun $$> adalah sebagai berikut:

=eban Pajak Penghasilan "$$.$$$

+kti5a Pajak yang 1itangguhkan 2$.$$$

utang Pajak Penghasilan $.$$$

+kun +kti5a Pajak yang 1itangguhkan dikurangi manaat kompensasi @9L ke depan akan direalisasi pada tahun $$>.

Laporan laba rugi tahun $$> yang disajikan pada laporan berikutnya#i!+ 2el!/'+!n pengaruh pajak akibat kompensasi kerugian ke belakang ataupun kompensasi kerugian ke

H9 I@.

Laporan Laba ugi (sebagian) untuk 8ahun $$>

Laba sebelum pajak penghasilan !$.$$$

=eban pajak penghasilan

8ahun =erjalan !$.$$$

1itangguhkan 2$.$$$ "$$.$$$

Laba bersih !"$.$$$

K2/ens!si +e De/!n en"!n Pen8isih!n Penil!i!n

ontoh, diasumsikan bah3a kemungkinan besar seluruh kompensasi @9L ke depan Hroh Inc. tidak akan direalisasi pada tahun&tahun mendatang. 1alam situasi ini, Hroh Inc. mencatat manaat pajak sebesar !""$.$$$ yang terkait dengan kompensasi @9L ke belakang sebesar !#$$.$$$, seperti telah diuraikan sebelumnya. /elain itu, Hroh juga mencatat +kti5a Pajak yang 1itangguhkan sebesar !2$.$$$ (!$$.$$$ *$ ;) untuk menaat potensial yang berkaitan dengan kompensasi kerugian ke depan, dan suatu penyisihan untuk menurunkan akti5a pajak yang ditangguhkan sebesar jumlah yang sama. +yat jurnal pada tahun $$% adalah sebagai berikut:

Un#u+ 2en"!+ui 2!n!!# +2/ens!si +e'u"i!n +e el!+!n"

Piutang estitusi Pajak Penghasilan ""$.$$$

<anaat +kibat Kompensasi Kerugian ke =elakang

(=eban Pajak Penghasilan) ""$.$$$

Un#u+ 2en"!+ui 2!n!!# +2/ens!si +e e/!n

+kti5a Pajak yang 1itangguhkan 2$.$$$

<anaat +kibat Kompensasi Kerugian ke 1epan

(=eban Pajak Penghasilan) 2$.$$$

Un#u+ 2en?!#!# 0u2l!h /en8isih!n <anaat +kibat Kompensasi Kerugian ke 1epan

( (=eban Pajak Penghasilan) 2$.$$$

Penyisihan untuk <enurunkan +kti5a Pajak yang

1itangguhkan ke @ilai yang 1iharapkan 1apat 1irealisasi 2$.$$$ +yat jurnal yang terakhir menunjukkan bah3a karena tidak terdapat bukti positi mengenai kualitas dan kuantitas yang memadai untuk mengalahkan bukti negatiJsuatu penyisihan penilaian akan diperlukan.

H9 I@.

Laporan Laba ugi (/ebagian) untuk 8ahun $$%

Kerugian operasi sebelum pajak penghasilan !($$.$$$)

<anaat pajak penghasilan

<anaat akibat kompensasi kerugian ke belakang ""$.$$$

Kerugian bersih !(#?$.$$$)

Pada tahun $$>, dengan asumsi bah3a perusahaan mempunyai laba kena pajak sebesar !$.$$$ (sebelum memperhitungkan kompensasi ke depan) yang terkena tari pajak *$;, akti5a pajak yang ditangguhkan direalisasi dan penyisihan tidak lagi dibutuhkan. +yat jurnal berikut ini akan dibuat:

Un#u+ 2en?!#!# /!0!+ /en"h!sil!n #!hun e'0!l!n !n 8!n" i#!n""uh+!n

=eban Pajak Penghasilan "$$.$$$

+kti5a Pajak yang 1itangguhkan 2$.$$$

utang Pajak Penghasilan $.$$$

Un#u+ 2en"h!/us /en8isih!n !n 2en"!+ui +2/ens!si +e'u"i!n +e e/!n Penyisihan untuk <enurunkan +kti5a Pajak yang

1itangguhkan ke @ilai yang 1iharapkan 1apat 1irealisasi 2$.$$$ <anaat +kibat Kompensasi Kerugian ke 1epan

(=eban Pajak Penghasilan) 2$.$$$

<anaat +kibat Kompensasi Kerugian ke 1epan sebesar !2$.$$$ ini dilaporkan dalam laporan laba rugi tahun $$>. 6umlah ini dilaporkan dalam laporan laba rugi tahun $$> karena belum diakui dalam tahun $$% karena lebih besar kemungkinannya tidak direalisasikan. 1engan mengasumsikan bah3a laba untuk tahun $$> berasal dari operasi berlanjut, laporan laba rugi akan disajikan sebagai berikut:

H9 I@.

Laporan laba ugi (sebagian) untuk 8ahun $$>

Laba sebelum pajak penghasilan !$.$$$

=eban pajak penghasilan

8ahun =erjalan !$.$$$

1itangguhkan 2$.$$$

<anaat akibat kompensasi kerugian ke depan (2$.$$$) $.$$$

Laba bersih !#$.$$$

<etode lainnya adalah dengan melaporkan hanya satu baris untuk total beban pajak penghasilan sebesar !$.$$$ dalam laporan laba rugi dan mengungkapkan komponen&

Pe'lun8! Pen8isih!n Penil!i!n

/eluruh inormasi yang positi dan negati harus dipertimbangkan dalam menentukan apakah suatu penyisihan diperlukan atau tidak. +pakah suatu akti5a pajak yang ditangguhkan akan direalisasi tergantung pada aakah ada atau akan ada laba kena pajak yang cukup dalam periode kompensasi ke belakang atau ke depan yang tersedia menurut undang&undang pajak. /umber laba kena pajak berikut ini mungkin tersedia menurut undang&undang ajak untuk merealisasi manaat pajak dari perbedaan sementara yang dapat dikurangkan dan dari kompensasi ke depan:

/umber Laba Kena Pajak

a. Pembalikan di masa depan atas perbedaan sementara yang dapat dikenakan pajak yang ada saat ini.

b. Laba kena pajak masa depan, tidak termasuk pembalikan perbedaan sementara dan kompensasi ke depan.

c. Laba kena pajak dalam tahun&tahun kompensasi ke belakang sebelumnya, jika kompensasi ke belakang diperbolehkan dalam undang&undang pajak.

d. S#'!#e"i /e'en?!n!!n /!0!+ yang akan, jika perlu, dilaksanakan untuk:

(") <empercepat jumlah kena pajak untuk memanaatkan kompensasi ke depan yang hampir kadalu3arsa.

() <engubah karakter jumlah kena pajak atau yang dapat dikurangkan, dari laba atau rugi biasa menjadi keuntungan atau kerugian modal.

(#) =eralih dari in5estasi bebas pajak ke in5estasi kena pajak.

6ika salah satu dari sumber&sumber itu sudah cukup untuk mendukung kesimpulan bah3a penyisihan penilaian tidak diperlukan, maka sumber lainnya tidak perlu dipertimbangkan. <embuat kesimpulan bah3a penyisihan penilaian tidak dibutuhkan akan sulit jika terdapat bukti negati seperti kerugian kumulati dalam tahun&tahun terakhir. ontoh&contoh bukti

lainnya termasuk (tetapi tidak terbatas pada) yang berikut ini: 5u+#i Ne"!#i

a. i3ayat kompensasi kerugian operasi atau kredit pajak ke depan yang habis masa berlakunya tanpa digunakan.

b. Kerugian yang diperkirakan terjadi pada a3al tahun&tahun mendatang (oleh entitas yang sekarang menguntungkan).

c. Keadaan yang belum diselesaikan yang jika diselesaikan dengan hasil tidak menguntungkan akan berpengaruh buruk terhadap operasi masa depan dan tingkat laba atas dasar berkelanjutan di tahun&tahun mendatang.

d. /uatu periode kompensasi ke belakang dan ke depan yang begitu singkat sehingga akan membatasi realisasi manaat pajak jika (") perbedaan sementara yang dapat dikurangkan yang jumlahnya signiikan diharapkan akan membalik dalam satu tahun saja atau () perusahaan beroperasi dalam bisnis yang bersiklus tradisional.

5u+#i Psi#i

a. +danya kontrak atau penjualan yang belum dipenuhi yang akan menghsilkan laba kena pajak yang lebih dari cukup untuk merealisasi akti5a pajak yang ditangguhkan berdasarkan harga jual dan struktur biaya yang ada sekarang.

b. Kelebihan kenaikan nilai akti5a di atas dasar pajak akti5a bersih suatu entitas, yang jumlahnya cukup untuk merealisasi akti5a pajak yang ditangguhkan.

c. i3ayat laba yang baik, tidak termasuk kerugian yang menciptakan jumlah yang dapat dikurangkan di masa depan (kompensasi kerugian pajak ke depan atau perbedaan sementara yang dapat dikurangkan) disertai oleh bukti yang menunjukkan bah3a kerugian itu (misalnya, pos tidak biasa, tidak sering, atau luar biasa) merupakan suatu penyimpangan an bukan kondisi yang berkelanjutan.

C. PEN@AJIAN LAPO4AN KEUANGAN 1. Pen8!0i!n !l!2 Ne'!?!

+kun pajak yang ditangguhkan dilaporkan di neraca sebagai akti5a dan ke3ajiban. <asing&masing akun ke3ajiban atau akti5a pajak yang ditangguhkan diklasiikasikan sebagai lancar atau tidak lancar berdasarkan klasiikasi akti5a atau ke3ajiban terkait untuk tujuan pelaporan keuangan.

ontoh, asumsikan bah3a <organ Inc. mencatat beban piutang tak tertagih dengan menggunakan metode penyisihan untuk tujuan akuntansi dan metode penghapusan langsung untuk tujuan pajak. Perusahaan itu saat ini memiliki saldo Piutang 'saha dan Penyisihan untuk Piutang 8ak 8ertagih masing&masing sebesar !.$$$.$$$ dan !"$$.$$$. /elain itu, dengan tari pajak *$;, perusahaan juga mempunyai saldo debit dalam akun +kti5a Pajak yang 1itangguhkan sebesar !*$.$$$ (*$; !"$$.$$$). /aldo debit sebesar !*$.$$$ dalam akun +kti5a Pajak yang 1itangguhkan diklasiikasikan sebagai pos lancar, sama seperti saldo Piutang 'saha dan Penyisihan untuk Piutang 8ak 8ertagih.

/aldo akun pajak yang ditangguhkan harus dianalisis dan diklasiikasikan di neraca menjadi dua kategori: satu untuk jumlah bersih lancar (net current amount) dan satu lagi untuk jumlah bersih tak lancar (net noncurrent amount). Prosedur ini diringkaskan sebagaimana ditunjukkan berikut:

1. Kl!sii+!si+!n 0u2l!h70u2l!h #e'seu# se!"!i l!n?!' !#!u #i!+ l!n?!'. 6ika berkaitan dengan akti5a atau ke3ajiban tertentu, maka jumlah itu harus diklasiikasikan dengan cara yang sama seperti akti5a atau ke3ajiban terkait. 6ika tidak berhubungan, maka jumlah itu harus diklasiikasikan berdasarkan perkiraan tanggal pembalikan perbedaan sementara.

. Ten#u+!n 0u2l!h e'sih l!n?!' dengan menjumlahkan berbagai akti5a dan ke3ajiban pajak yang ditangguhkan yang diklasiikasikan sebagai lancar. 6ika hasil bersihnya adalah suatu akti5a, maka laporan hal itu di neraca sebagai akti5a lancar4 jika ke3ajiban, laporkan sebagai ke3ajiban lancar.

-. Ten#u+!n 0u2l!h e'sih #i!+ l!n?!' dengan menjumlahkan berbagai akti5a dan ke3ajiban pajak yang ditangguhkan yang diklasiikasikan sebagai tidak lancar. 6ika hasil bersihnya adalah suatu akti5a, maka laporkan hal itu di neraca sebagai akti5a tidak lancar4 jika ke3ajiban, laporkan sebagai ke3ajiban jangka panjang.

ontoh, asumsikan bah3a K. /cott ompany mempunyai * pos pajak yang ditangguhkan pada tanggal #" 1esember $$>. K. /cott mengklasiikasikan suatu akti5a pajak yang ditangguhkan sebesar !?.$$$ (!*.$$$ E !".$$$ & !*.$$$) sebagai lancar. K. /cott juga melaporkan suatu ke3ajiban pajak yang ditangguhkan sebesar !"*.$$$ sebagai tidak lancar. Karenanya, pajak penghasilan yang ditangguhkan akan dilaporkan dalam neraca per #" 1esember $$>.

+kti5a atau ke3ajiban pajak yang ditangguhkan mungkin tidak berhubungan dengan akti5a atau ke3ajiban tertentu untuk tujuan pelaporan keuangan. /alah satu contohnya adalah kerugian oerasi yang dikompensasi ke depan. 1alam kasus ini, akti5a pajak yang ditangguhkan akan dicatat, tetapi tidak ada akti5a atau ke3ajiban terkait yang dapat diidentiikasi untuk tujuan pelaporan keuangan. 1alam situasi yang terbatas ini, pajak penghasilan yang ditangguhkan harus diklasiikasikan sesuai dengan perkiraan tanggal pembalikan (expected re5ersal date) dari perbedaan sementara. 6adi, pengaruh ajak dari setiap perbeddaan sementara yang membalik di tahun depan harus dilaporkan sebagai pos lancar

dan sisanya harus dilaporkan sebagai pos tidak lancar. 6ika akti5a pajak yang ditangguhkan bersiat tidak lancar, maka akti5a itu harus diklasiikasikan dalam bagian B+kti5a Lain&lain.C

. Pen8!0i!n !l!2 L!/'!n L!! 4u"i

=eban (atau manaat) pajak penghasilan harus dialokasikan ke operasi berlanjut, operasi yang dihentikan, pos&pos luar biasa, pengaruh kumulati perubahan akuntansi, dan penyesuaian periode sebelumnya. pendekatan ini disebut sebagai alokasi pajak intraperiode.

/elain itu, komponen beban pajak penghasilan yang signiikan yang dapat dikaitkan dengan operasi berlanjut juga harus diungkapkan:

". =eban atau manaat pajak tahun berjalan

. =eban atau manaat pajak yang ditangguhkan, tidak termasuk komponen lainnya yang disebutkan di ba3ah ini.

#. Kredit pajak in5estasi

*. =antuan pemerintah (sebatas jumlah yang diakui sebagai pengurangan beban pajak penghasilan).

. <anaat kompensasi kerugian operasi ke depan (yang menghasilkan penurunan beban pajak penghasilan).

%. =eban pajak yang berasal dari penglokasian manaat pajak tertentu baik secara langsung ke modal disetor atau untuk mengurangi good3ill atau akti5a tak ber3ujud tidak lancar lainnya milik entitas yang diakuisisi.

>. Penyesuaian ke3ajiban atau akti5a pajak yang ditangguhkan karena adanya penetapan perubahan dalam undang&undang pajak atau tari atau perubahan status pajak perusahaan. 2. Penyesuaian saldo penyisihan penilaian a3al tahun karena adanya perubahan keadaan

yang menyebabkan berubahnya pertimbangan mengenai dapat direalisasinya akti5a pajak yang ditangguhkan terkait dalam tahun&tahun mendatang.

1alam catatan atas laporan keuangan, perusahaan juga diharuskan untuk merekonsiliasi (dengan menggunakan persentase atau nilai dolar) beban pajak penghasilan yang ditimbulkan oleh operasi berlanjut sebesar jumlah yang dihasilkan oleh penerapan tari pajak statuer ederal dalam negeri atas laba sebelum pajak dari operasi berlanjut. Astimasi jumlah dan siat setiap pos rekonsiliasi yang signiikan harus diungkapkan.

Pengungkapan pajak penghasilan ini diharuskan karena beberapa alasan. =eberapa diantaranya adalah:

". Penilaian Kualitas Laba.

=anyak in5estor yang berusaha menilai kualitas laba perusahaan tertarik pada rekonsilisasi laba keuangan sebelum pajak dengan laba kena pajak. Laba yang diperbesar oleh pengaruh pajak yang menguntungkan harus diteliti dengan seksama, khususnya jika pengaruh pajak

itu tidak berulang.

. Prediksi yang Lebih =aik atas +rus Kas <asa 1epan.

Penelaahan atas bagian yang ditangguhkan dari beban pajak penghasilan memberikan inormasi tentang apakah hutang pajak akan lebih tinggi atau lebih rendah di masa depan. #. <emprediksi +liran Kas <asa 1epan yang =erkait dengan Kompensasi ke 1epan dari

Kerugian 9perasi.

Perusahaan harus mengungkapkan jumlah dan kadalu3arsa yang berkait dengan kompensasi ke depan dari kerugian operasi, demi tujuan perpajakan. 1ari ungkapan ini, analis menyimpulkan jumlah penghasilan yang mungkin diakui oleh perusahaan di masa depan yang tidak akan dibayarkan pajak penghasilannya. Kompensasi ke depan dapat bermanaat bagi pihak pengakuisisi potensial.

D. PENELAAHAN METODE AKTI3A7KE6AJI5AN

-+/= berkeyakinan bah3a metode akti5a&ke3ajiban (kadang&kadang disebut sebagai pendekatan ke3ajiban) adalah metode yang paling konsisten dalam akuntansi untuk pajak penghasilan. /alah satu tujuan dari pendekatan ini adalah mengakui jumlah hutang pajak atau

yang dapat diminta kembali selama tahun berjalan. 8ujuan kedua adalah mengakui ke3ajiban dan akti5a pajak yang ditangguhkan untuk konsekuensi pajak di masa depan dari peristi3a yang telah diakui dalam laporan keuangan atau /P8 pajak.

'ntuk melaksanakan tujuan&tujuan ini, prinsip&prinsip dasar berikut akan diterapkan dalam akuntansi untuk pajak penghasilan pada tanggal laporan keuangan:

Prinsip&prinsip 1asar

a. Ke3ajiban atau akti5a pajak lancar diakui sebesar estimasi hutang pajak atau yang dapat diminta kembali dalam /P8 pajak tahun berjalan.

b. Ke3ajiban atau akti5a pajak yang ditangguhkan diakui sebesar estimasi pengaruh pajak masa depan yang ditimbulkan oleh perbedaan sementara dan kompensasi ke depan.

c. Pengukuran ke3ajiban serta akti5a pajak lancar dan yang ditangguhkan didasarkan pada ketentuan dalam undang&undang pajak yang ditetapkan4 pengaruh perubahan undang& undang atau tari pajak di masa depan tidak diantisipasi.

d. Pengukuran akti5a pajak yang ditangguhkan dikurangi, jika perlu, sebesar jumlah setiap manaat pajak yang, berdasarkan bukti yang ada, tidak diharapkan akan direalisasi.

Prosedur perhitungan pajak penghasilan yang ditangguhkan seperti digambarkan pada ilustrasi berikut ini:

<engidentiikasi jenis dan jumlah perbedaan sementara serta kompensasi ke depan yang ada.

<engukur akti5a pajak yang ditangguhkan untuk perbedaan sementara yang dapat dikurangkan dan kompensasi kerugian ke depan (Hunakan tari pajak yang ditetapkan.)

<enetapkan akun penyisihan penilaian jika lebih mungkin daripada tidak bah3a

sebagian atau seluruh akti5a pajak yang ditangguhkan tidak akan direalisasi.

<engukur ke3ajiban pajak yang ditangguhkan untuk perbedaan sementara kena pajak (Hunakan tari pajak yang ditetapkan.)

D!l!2 ne'!?!

<engklasiikasikan pajak yang ditangguhkan sebagai lancar atau tidak lancar berdasarkan akti5a atau ke3ajiban yang berkaitan dengannya. Laporkan satu jumlah bersih lancar dan bersih tidak lancar.

D!l!2 l!/'!n l!! 'u"i

<elaporkan beban (manaat) pajak tahun berjalan dan beban (manaat) pajak yang ditangguhkan serta total beban (manaat) pajak penghasilan.

DA&TA4 PUSTAKA

1onald A. Kieso, 6erry 6. Feygandt, dan 8erry 1. Farield. $$2. Akuntansi &nter"ediate . /disi Keduabelas . !ilid . 6akarta : Arlangga.