SYARIAH (SUKUK) TERHADAP RETURN SAHAM

(PADA PERUSAHAAN YANG MENERBITKAN

OBLIGASI SYARIAH DI BURSA EFEK

INDONESIA PERIODE 2017-2019)

SKRIPSI

Oleh

ROSMAYANTI

NIM 105731108816

PROGRAM STUDI AKUNTANSI

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS MUHAMMADIYAH MAKASSAR

MAKASSAR

ii

HALAMAN JUDUL

PENGARUH NILAI DAN RATING PENERBITAN OBLIGASI

SYARIAH (SUKUK) TERHADAP RETURN SAHAM

(PADA PERUSAHAAN YANG MENERBITKAN

OBLIGASI SYARIAH DI BURSA EFEK EFEK

INDONESIA PERIODE 2017-2019)

SKRIPSI

Oleh

ROSMAYANTI

NIM 105731108816

Diajukan Untuk Memenuhi Salah Satu Persyaratan Guna Memperoleh

Gelar Sarjana Akuntansi (S.Ak) Pada Jurusan Akuntansi Fakultas

Ekonomi Dan Bisnis Universitas Muhammadiyah Makassar

PROGRAM STUDI AKUNTANSI

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS MUHAMMADIYAH MAKASSAR

MAKASSAR

iii

segala kasih sayang yang berlimpah dari mulai saya terlahir ke dunia

ini hingga saya sampai saat ini, terimakasih atas segala limpahan doa

yang tak berkesudahan serta terima kasih atas segala pengorbanan

yang telah engkau lakukan selama ini dan untuk keempat kakak ku

Anzar, Risma, Lia, Eli serta ketiga keponakanku tersayang Putri, Putra

dan Husna terima kasih atas segala doa dan dukungan yang telah

kalian haturkan. Kupersembahkan sebuah tulisan yang ku tuliskan di

atas lembaran putih ini yang ku rangkai dari kata demi kata dan

kalimat yang diiringi dengan berjuta makna kehidupan yang tak lain

sebagai ucapan terimakasih yang sedalam-dalamnya.

2. Bapak dan Ibu dosen, terkhusus kedua pembimbing yang selama ini

tulus dan ikhlas meluangkan waktunya menuntun dan memberi

arahan dalam menyelesaikan karya ini.

3. Para sahabat dan teman-teman yang selalu memberi bantuan dan

semangat beserta dukungan dalam penyelesaian karya ini.

MOTTO HIDUP

“Hidup bukan hanya tentang senyum dan bahagia, tapi hidup juga tentang

luka dan duka yang akan mendewasakan dan memberikan pelajaran yang

tak ternilai dalam hidup. Dimana ada awal pasti ada akhir, terus

berprasangka baik atas segala kehendak-Nya.”

vii

ROSMAYANTI, 2020. Pengaruh Nilai Dan Rating Penerbitan Obligasi Syariah

(Sukuk) Terhadap Return Saham (Pada Perusahaan Yang Menerbitkan Obligasi Syariah Di Bursa Efek Indonesia Periode 2017-2019). Skripsi Program Studi Akuntansi Fakultas Ekonomi dan Bisnis Universitas Muhammadiyah Makassar. Dibimbing oleh Pembimbing I Agus Salim Harrang dan Pembimbing II Linda Arisanty Razak.

Penelitian ini bertujuan untuk mengetahui pengaruh nilai penerbitan obligasi syariah dan rating penerbitan obligasi syariah terhadap return saham. Jenis penelitian yang digunakan dalam penelitian ini adalah deskriptif kuantitatif. Metode analisis data yang digunakan dalam penelitian ini antara lain : Uji asumsi klasik, analisis regresi linear berganda, uji t (parsial) dan uji koefisien determinasi. Populasi dalam penelitian ini ialah seluruh perusahaan yang menerbitkan obligasi syariah (sukuk) dan terdaftar di Bursa efek Indonesia tahun 2017-2019 sebanyak 80 penerbitan. Berdasarkan metode purposive sampling maka sampel yang digunakan dalam penelitian ini diperoleh sebanyak 50 penerbitan. Pengolahan data menggunakan SPSS 25. Hasil penelitian ini menunjukkan bahwa Nilai penerbitan obligasi syariah tidak mempunyai dampak atau pengaruh negatif signifikan terhadap return saham dan Rating penerbitan obligasi syariah mempunyai dampak atau pengaruh positif dan signifikan terhadap return saham.

viii

ABSTRACT

ROSMAYANTI, 2020. Effect of Sharia Bond Issuance Value and Rating (Sukuk) on

Stock Return (In Companies Issuing Sharia Bonds on Indonesia Stock Exchange Period 2017-2019). Accounting Study Program theSis of The Faculty of Economics and Business Of Muhammadiyah University Makassar. Guided by Mentor I Agus Salim Harrang and Mentor II Linda Arisanty Razak.

This research aims to determine the effect of the value of sharia bond issuance and the issuance rating of sharia bonds on the return of shares. The type of research used in this study is quantitatively descriptive. The data analysis methods used in this study include: Classic assumption test, multiple linear regression analysis, t (partial) test and determination coefficient test. The population in this study was all companies that issued sharia bonds (sukuk) and listed on the Indonesia Stock Exchange in 2017-2019 as many as 80 issuances. Based on purposive sampling method, the samples used in this study obtained as many as 50 publications. Data processing using SPSS 25. The results of this study show that the issuance value of sharia bonds has no significant negative impact or effect on stock returns and sharia bond issuance rating has a positive and significant impact on stock returns.

ix

Assalamu ‘alaikum warahmatullahi wabarakatuh

Syukur Allhamdulillah penulis panjatkan kehadirat Allah SWT yang telah memberikan rahmat serta hidayah-Nya, sehingga penulis dapat menyelesaikan skripsi dengan judul “Pengaruh Nilai Dan Rating Penerbitan Obligasi Syariah (Sukuk) Terhadap Return Saham (Pada Perusahaan Yang Menerbitkan Obligasi Syariah Di Bursa Efek Indonesia Periode 2017-2019).

Skripsi yang penulis buat ini bertujuan untuk memenuhi syarat dalam menyelesaikan Program Sarjana pada Jurusan Akuntansi Fakultas Ekonomi dan Bisnis Universitas Muhammadiyah Makassar.

Shalawat serta salam penulis haturkan kepada baginda Rasulullah Muhammad SAW, kepada keluarga serta sahabat-sahabat beliau yang telah menerbarkan permadani-permadani kebenaran dan memerangi benih-benih kebatilan hingga kita dapat merasakan ketentraman hidup saat ini.

Terima kasih pula kepada kedua orang tua, Bapak Dg Nappa dan Ibu Dg Tia yang selalu mendoakan penulis dalam setiap langkahnya, yang selalu memberi dukungan, memberi motivasi dan berkorban demi masa depan penulis dan juga kepada saudara-saudaraku tercinta yang senantiasa mendoakan, membantu dan memberi dorongan kepada penulis selama ini. Serta kepada Alm Om Arifin yang selama ini selalu mengingatkan dan memberi motivasi kepada penulis agar selalu semangat dan terus berjuang untuk meraih cita-cita dan masa depan yang lebih baik. Semoga apa yang telah mereka berikan kepada penulis menjadi ibadah dan cahaya penerang kehidupan di dunia dan di akhirat.

Dalam penulisan skripsi ini, penulis banyak menemui kesulitan dan hambatan dalam penulisan dan penyusunan, namun berkat do’a, dukungan dan

x

bimbingan dari berbagai pihak, maka skripsi ini dapat terselesaikan. Oleh karena itu, dari lubuk hati yang paling dalam mengucapkan terima kasih kepada :

1. Bapak Prof. Dr. H. Ambo Asse., M.Ag selaku Rektor Universitas Muhammadiyah Makassar.

2. Bapak Ismail Rasulong, SE.,MM selaku Dekan Fakultas Ekonomi dan Bisnis Universitas Muhammadiyah Makassar.

3. Bapak Dr. Ismail Badollahi, SE.,M.Si.,Ak.CA.,CSP selaku Ketua Jurusan Akuntansi Fakultas Ekonomi dan Bisnis Universitas Muhammadiyah Makassar.

4. Bapak Dr. Agus Salim Harrang, SE., MM, selaku pembimbing I yang telah berkenang meluangkan waktunya guna membimbing, dan memberikan arahan serta memberi saran dalam penyusunan skripsi ini.

5. Ibu Linda Arisanty Razak, SE, M.Si.Ak.CA, selaku pembimbing I yang telah membimbing, memberikan pengarahan kepada penulis dan memberi petunjuk serta saran sehingga skripsi ini dapat terselesaikan dengan baik.

6. Bapak/Ibu dan asisten Dosen serta yang termasuk dalam ruang lingkup Fakultas Ekonomi dan Bisnis Universitas Muhammadiyah Makassar yang telah memberikan pengajaran serta ilmunya kepada penulis selama masa perkuliahan.

7. Kepada seluruh staf (tata usaha) yang telah memberikan pelayanan yang baik selama ini.

8. Kepada teman-teman seperjuangan Akuntansi 16.C yang telah memberikan bagitu banyak sumbangan pemikiran, selalu memotivasi dan nasihat ketika penulis berpikir untuk menyerah.

9. Kepada kakak-kakak khususnya di Jurusan Akuntansi Fakultas Ekonomi dan Bisnis Universitas Muhammadiyah Makassar yang juga selalu mendoakan dan memberi dukungan kepada penulis.

xi

Bisnis Universitas Muhammadiyah Makassar yang juga selalu mendoakan dan memberi dukungan kepada penulis.

11. Para sahabat-sahabatku yang juga berperan penting dan membantu penulis selama ini.

12. Kepada teman-teman Relawan Pendidikan Indonesia yang senantiasa memberikan dukungan, semangat dan motivasi serta nasehat-nasehat yang sangat membantu penulis dalam penyusunan skripsi ini.

13. Serta setiap orang yang juga selalu memberikan doa, dukungan, masukan, dan motivasi selama ini yang tak mampu penulis tuliskan satu per satu.

Penulis menyadari bahwa kesempurnaan hanya milik Allah SWT dan kekurangan tidak lepas dari kodrat kita sebagai manusia biasa. Demikian juga halnya dalam penyusunan skripsi ini, namun penulis berharap kiranya skripsi ini dapat memberikan manfaat baik bagi pembaca maupun penulis.

Billahi fii Sabilil Haq, Fastabiqul Khairat, Wassalamu’alaikum Wr.Wb

Makassar, 27 Juli 2020

xii

DAFTAR ISI

SAMPUL...i HALAMAN JUDUL...ii HALAMAN PERSEMBAHAN...iii HALAMAN PERSETUJUAN...iv LEMBAR PENGESAHAN...v SURAT PERNYATAAN...vi ABSTRAK ... ...vii ABSTRACT ... viii KATA PENGANTAR ... ixDAFTAR ISI ... xii

DAFTAR TABEL ... xiv

DAFTAR GAMBAR ... xv

DAFTAR LAMPIRAN ... xvi

BAB I PENDAHULUAN ... 1

A. Latar Belakang...1

B. Rumusan Masalah... ...4

C. Tujuan Penelitian...4

D. Manfaat Penelitian...5

BAB II TINJAUAN PUSTAKA ... 7

A. Landasan Teori...7

B. Tinjauan Empiris...24

C. Kerangka Pikir...28

D. Hipotesis...29

BAB III METODE PENELITIAN ... 31

A. Jenis Penelitian...31

B. Lokasi dan Waktu Penelitian...31

C. Definisi Operasional Variabel dan Pengukuran...31

D. Populasi dan sampel penelitian...33

E. Teknik Pengumpulan Data...36

F. Teknik Analisis Data...37

xiii

A. Gambaran Umum Objek Penelitian...42

B. Hasil Penelitian...45

1. Analisis Data...45

2. Analisis Asumsi Klasik...47

3. Analisis Regresi Berganda...51

4. Analisis Hipotesis...53

C. Pembahasan...55

1. Pengaruh Nilai Penerbitan Obligasi Syariah Terhadap Return Saham..55

2. Pengaruh Rating Penerbitan Obligasi Syariah Terhadap Return Saham57 BAB V PENUTUP ... 60

A. Kesimpulan...60

B. Saran...61

DAFTAR PUSTAKA ... 62

xiv

DAFTAR TABEL

Halaman

Tabel 2. 1 Perbedaan Obligasi Syariah dan Konvensional ... 11

Tabel 2. 2 Interpretasi Rating Pefindo ... 20

Tabel 2. 3 Penelitian Terdahulu ... 24

Tabel 3. 1 Rating Acuan Obligasi Syariah (Sukuk) ... 32

Tabel 3. 2 Sampel Perusahaan yang Menerbitkan Obligasi Syariah (Sukuk) ... 34

Tabel 4. 1 Uji Statistik Deskriptif ... 45

Tabel 4. 2 Uji Normalitas ... 47

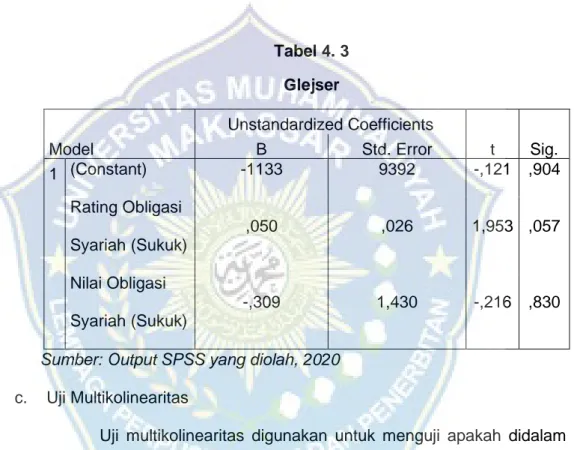

Tabel 4. 3 Uji Glejser ... 49

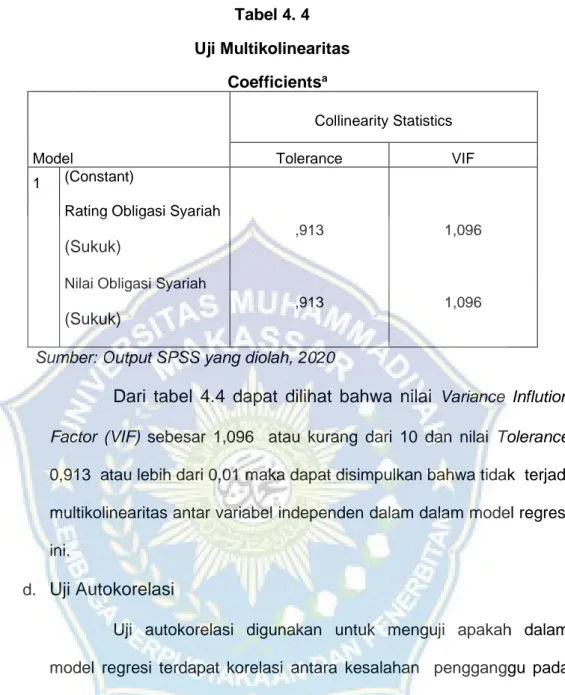

Tabel 4. 4 Uji Multikolinearitas ... 50

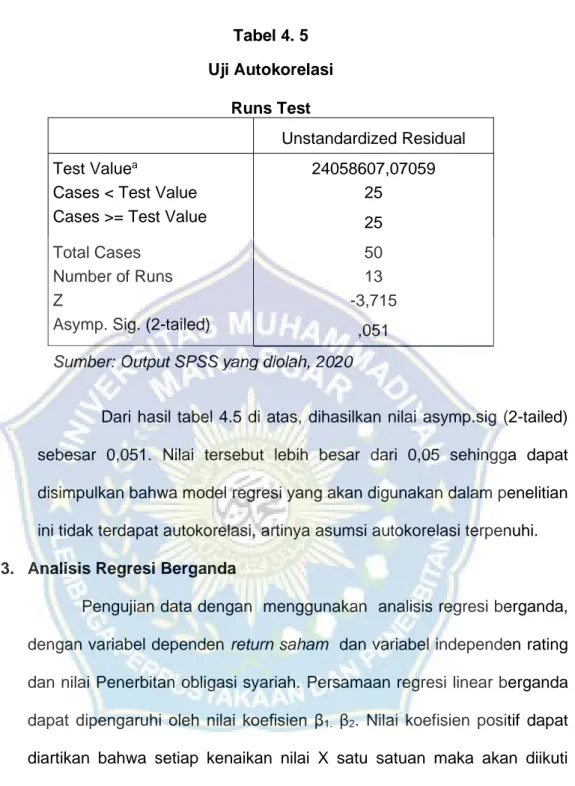

Tabel 4. 5 Uji Autokorelasi ... 51

Tabel 4. 6 Uji Regresi Berganda ... 52

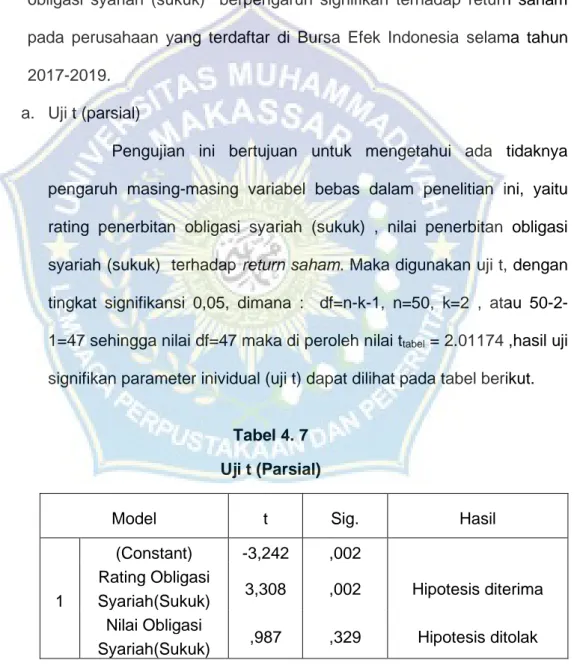

Tabel 4. 7 Uji t (Parsial) ... 53

xv

Halaman

Gambar 1.1 Grafik Perkembangan Nilai Emisi Sukuk di Indonesia ... 2

Gambar 2.1 Kerangka Pemikiran ... 28

Gambar 3.1 Struktur Organisasi Bursa Efek Indonesia ... 44

xvi

DAFTAR LAMPIRAN

Lampiran 1 : Nilai Penerbitan Obligasi Syariah, Sukuk to Equity Ratio (SER) Lampiran 2 : Rating Obligasi Syariah (Sukuk)

Lampiran 3 : Return Saham Lampiran 4 : Data Penelitian Lampiran 5 : Analisis Deskriptif Lampiran 6 : Uji Normalitas

Lampiran 7 : Uji Heteroskedastisitas Lampiran 8 : Uji Multikolinearitas Lampiran 9 : Uji Autokorelasi

Lampiran 10 : Analisis Regresi Linear Berganda Lampiran 11 : Uji T (Parsial)

Lampiran 12 :Uji Determinasi

1

BAB I

PENDAHULUAN

A. Latar Belakang

Perekonomian Semakin berkembang pesat di Indonesia saat ini. Dengan mendukung diterbitkannya efek syariah yang berarti mendorong perkembangan ekonomi syariah. Macam-macam efek syariah yang diterbitkan oleh lembaga keuangan syariah diantaranya bank syariah dan pasar modal yang berbasis syariah. Total efek syariah yang mengalami kenaikan memberikan dampak positif kepada investor yang dapat mendorong adanya pertumbuhan dan peningkatan investasi syariah di Indonesia. Salah satu cara yang digunakan agar harta dapat produktif dan mendorong masyarakat menjadi seorang investor serta bermanfaat bagi masyarakat umum dengan cara berinvestasi pada pasar modal syariah dengan prinsip yang tidak bertentangan dengan ajaran Islam.

Pasar modal memiliki peran penting dan strategis dalam kegiatan perekonomian suatu negara utamanya yang menganut sistem ekonomi pasar. Peran tersebut antara lain sebagai wahana atau wadah investasi bagi masyarakat dan sumber pembiayaan bagi perusahaan. Macam-macam instrumen investasi di pasar modal Indonesia, selain instrumen investasi konvensional tetapi juga mempunyai instrumen investasi prinsip syariah, misalnya saham syariah, obligasi syariah dan reksadana syariah.

Sebagai salah satu investasi, banyak negara menerbitkan obligasi syariah (sukuk), tidak hanya negara berpenduduk muslim, negara-negara Barat dan Asia yang berpenduduk muslim minoritas juga ikut

2

memanfaatkan peluang ini. Ada beberapa negara yang telah lebih dulu menerbitkan obligasi syariah (sukuk), yaitu Jerman,Inggris, Kanada, Dubai, Qatar, Malaysia, dan Singapura. Sedangkan di Indonesia, penerbitan obligasi syariah (sukuk) dipelopori oleh Indosat dengan menerbitkan obligasi syariah mudharabah senilai Rp. 100 milyar pada bulan Oktober 2002 yang lalu. Sejak pertama kali diterbitkan pada tahun 2002 penerbitan obligasi syariah di pasar modal di Indonesia terus mengalami peningkatan, sampai Februari 2020 secara kumulatif terdapat 238 penerbitan sukuk korporasi oleh emiten dengan total emisi sebesar Rp 48,655,90 miliar. Dari jumlah tersebut , per februari 2020 ada 146 sukuk korporasi yang masih outstanding dengan nilai Rp 29.600,00 miliar. Adapun trend perkembangan penerbitan sukuk di Indonesia sejak tahun 2015 hingga tahun 2020 pada Gambar 1.1 berikut.

Sumber data : Otoritas Jasa Keuangan 2020

Gambar 1.1

Pertumbuhan obligasi syariah (sukuk) perusahaan dari tahun ke tahun memberikan sinyal bahwa instrumen keuangan syariah bisa menjadi penyokong kebutuhan pendanaan perusahaan untuk saat ini dan masa mendatang, dengan perusahaan menerbitkan obligasi syariah (sukuk) sebagai salah satu alternatif pendanaannya selain menerbitkan saham yang selama ini sudah biasa dilakukan. Nilai penerbitan obligasi syariah (sukuk) diukur berdasarkan jumlah emisi sukuk, demikian halnya pada konteks manajemen investasi, return ialah imbalan yang diperoleh dari investasi. Perkembangan obligasi syariah (sukuk) salah satunya selain nilai, yaitu adanya peringkat atau rating. Penting untuk menjadikan rating sebagai pertimbangan dalam sumber informasi terkait probabilitas kegagalan hutang dan risiko suatu perusahaan yang menjadi emiten. Dengan adanya rating obligasi syariah maka mempermudah investor dalam melakukan investasi dalam bentuk obligasi, dengan ini membantu investor mengetahui resiko yang nanti ditanggung dan return yang akan diperoleh. Demikian ini dijadikan sebagai pertimbangan yang penting karena semakin tinggi peringkat suatu obligasi syariah (sukuk) maka akan semakin probabilitas gagal bayar oleh emiten.

Septianingtyas (2012:4) menyatakan bahwa return saham akan mengalami penurunan seiring menurunnya harga saham perusahaan jika investor memandang negatif peristiwa penerbitan obligasi syariah (sukuk), sebaliknya return saham perusahaan akan mengalami kenaikan seiring naiknya harga saham perusahaan, jika investor memandang positif peristiwa penerbitan obligasi syariah (sukuk).

Dari latar belakang diatas penelitian ini digunakan untuk mengetahui dan menguji apakah terdapat pengaruh antara penerbitan obligasi syariah (sukuk) yang diwakili oleh nilai dan rating obligasi syariah (sukuk) terhadap return saham pada perusahaan yang terdaftar di Bursa Efek Indonesia. Maka dari itu peneliti mengangkat judul tentang

“Pengaruh Nilai dan Rating Penerbitan Obligasi Syariah (Sukuk) terhadap ReturnSaham (pada Perusahaan yang Menerbitkan Obligasi Syariah di Bursa Efek Indonesia periode 2017-2019)”.

B. Rumusan Masalah

Berdasarkan latar belakang yang telah dikemukakan sebelumnya, maka penulis dapat merumuskan masalah yang akan dibahas dalam penelitian ini adalah :

1. Apakah nilai penerbitan obligasi syariah (sukuk) berpengaruh terhadap return saham .?

2. Apakah rating obligasi syariah (sukuk) berpengaruh terhadap return saham .?

C. Tujuan Penelitian

Berdasarkan rumusan masalah di atas, maka yang menjadi tujuan dari penelitian ini adalah :

1. Mengetahui pengaruh nilai penerbitan obligasi syariah (sukuk) terhadap return saham.

2. Mengetahui pengaruh rating obligasi syariah (sukuk) terhadap return saham.

D. Manfaat Penelitian

Hasil penelitian ini diharapkan dapat memberi manfaat sebagai berikut :

1. Manfaat Teoritis a. Bagi Peneliti

Merupakan salah satu kajian untuk memperdalam atau mempelajari terkait pembahasan tentang pasar modal, mengenai penerbitan obligasi syariah (sukuk) dan return saham.

b. Bagi Lembaga Pendidikan

Dengan adanya penelitian ini dimaksudkan dapat menjadi tambahan referensi di perpustakaan yang dapat dipergunakan sebagai acuan atau landasan dalam pengambilan data ataupun informasi oleh mahasiswa Universitas Muhammadiyah Makassar dalam proses kegiatan belajar.

c. Bagi Peneliti Lain

Penelitian ini dapat menjadi tambahan referensi bagi pihak yang ingin meneliti lebih lanjut dan memperdalam mengenai hal yang berkaitan dengan pasar modal yang tentunya tentang pengaruh obligasi syariah terhadap return saham.

2. Manfaat Praktis a. Bagi Investor

Diharapkan dapat menjadi tambahan informasi terkait return saham di perusahaan tertentu yang mengeluarkan obligasi syariah, sehingga menjadi acuan, masukan atau bahan pertimbangan sebelum mengambil keputusan dalam hal investasi di pasar modal.

b. Bagi Emiten

Diharapkan kiranya menjadi bukti empiris yang dapat digunakan dalam menganalisis maupun mengkaji dampak perusahaan tertentu mengenai kebijakannya terkait penerbitan obligasi syariah (sukuk).

c. Bagi Masyarakat

Dengan penelitian ini maka masyarakat akan lebih berhati-hati dan menganalisis lebih dalam sebelum memutuskan untuk berinvestasi pada pasar modal. Terutama mengenai investasi terkait instrumen berbasis syariah yang cakupannya belum dikenal secara menyeluruh oleh masyarakat luas berbeda dengan instrumen investasi konvensional.

7

BAB II

TINJAUAN PUSTAKA

A. Landasan Teori

Teori sinyal ini melibatkan dua pihak, yakni pihak dalam seperti manajemen yang berperan sebagai pihak yang memberikan sinyal dan pihak luar seperti investor yang berperan sebagai pihak yang menerima sinyal tersebut (Michael Spence 1973). Spence mengatakan bahwa dengan memberikan suatu isyarat atau sinyal, pihak manajemen berusaha memberikan informasi yang relevan yang dapat dimanfaatkan oleh pihak investor. Teori sinyal yang digunakan ini menjelaskan akan pentingnya informasi baik secara keuangan ataupun non keuangan yang diberikan oleh perusahaan kepada pihak yang mempunyai kepentingan. Investor memerlukan informasi tersebut sebagai alat peninjauan atau analisis untuk pengambilan keputusan investasi dengan keinginan atau harapan mengenai informasi yang terkait dapat menjadi sinyal bagi investor dalam hal menilai kualitas serta kinerja suatu perusahaan (Marlinah, 2014).

Teori persinyalan menjelaskan bahwa manajemen sebagai pihak di suatu perusahaan yang memberikan sinyal berupa laporan keuangan tahunan perusahaan dan informasi non keuangan bagi pihak yang berkepentingan. Diantaranya yaitu lembaga pemeringkat dan investor. Lembaga pemeringkat obligasi syariah (sukuk) melakukan pemeringkatan sehingga mampu dan dapat menerbitkan peringkat obligasi syariah (sukuk) di suatu perusahaan penerbit obligasi syariah (sukuk) salah

satunya yaitu investor dan lembaga pemeringkat. Peringkat obligasi syariah tersebut pada akhirnya akan memberikan sinyal tentang suatu perusahaan yang gagal membayar hutangnya. Sehingga teori ini dapat disimpulkan bahwasanya teori ini dapat mempererat hubungan antara penerima dan pemberi sinyal.

Perkembangan pada pasar modal menjadi suatu hal yang perlu diketahui karena terkait dengan tingkah laku pasar atau kondisi pasar saat ini. Yang mendasari keputusan untuk melakukan transaksi di pasar modal dalam hal ini ialah para investor yaitu dengan berbagai informasi yang dimilikinya

Kerelevanan informasi tersebut mengenai pasar modal merupakan sesuatu yang dicari oleh para investor dalam hal pengambilan keputusan investasi. Penerbitan obligasi syariah (sukuk) merupakan salah satu bentuk kebijakan suatu perusahaan yang berdampak pada terjadinya perubahan struktur modal perusahaan (Mujahid, 2010:9).

1. Obligasi Syariah (Sukuk)

Menurut bahasa, obligasi berasal dari bahasa Belanda yaitu obligate, kemudian dibakukan ke dalam bahasa Indonesia menjadi obligasi yang berarti “kontrak”. Sedangkan Pasal 1 Keputusan RI No.755/KMK011/1982 menyebutkan bahwa obligasi adalah jenis efek berupa surat pengakuan utang atas pinjaman uang dari masyarakat dalam bentuk tertentu untuk jangka waktu sekurang-kurangnya tiga tahun dengan menjanjikan imbalan bunga yang jumlah serta pembayarannya telah ditentukan terlebih dahulu oleh emiten (Badan Pelaksana Pasar Modal).

Istilah sukuk berasal dari bentuk jamak dari bahasa Arab ’sak’ atau sertifikat. Secara singkat, AAOIFI (Accounting and Auditing Organization for Islamic Financial Institutions) mendefinisikan sukuk sebagai sertifikat bernilai sama yang merupakan bukti kepemilikan yang tidak dibagikan atas suatu aset, hak manfaat, dan jasa-jasa atau kepemilikan atas proyek atau kegiatan investasi tertentu. Menurut Syafi’i Antonio, istilah yang tepat untuk obligasi syariah adalah syahadatu istitsmar (invesment certificate) atau mudharabah bond. Dengan menamai sertifikat investasi maka kita akan mengesampingkan asosiasi bunga tetap yang melekat pada obligasi biasa. Istilah syahadatu istitsmar telah ditetapkan di beberapa negara Arab , seperti Bahrain, Kuwait, Sudan dan Mesir, sementara Malaysia menamainya dengan mudharabah bond. Khusus untuk negeri kita sementara ini menggunakan nama “Obligasi Syariah” dengan catatan beberapa karakteristik yang tidak sesuai dengan syariah dari obligasi dapat ditanggalkan.

Sukuk pada prinsipnya mirip seperti obligasi konvensional dengan perbedaan pokok anatara lain berupa penggunaan konsep imbalan dan bagi hasil sebagai pengganti bunga, adanya suatu transaksi pendukung (underlying transaction) berupa sejumlah tertentu aset yang menjadi dasar penerbitan sukuk, dan adanya akad atau perjanjian antara para pihak yang disusun berdasarkan prinsip-prinsip Islam. Sukuk juga harus distruktur secara Islam agar instrumen keuangan ini aman dan terbebas dari riba, gharar, dan maysir.

Merujuk kepada Fatwa Dewan Syariah Nasional No. 32/DSN-MUI/IX/2002, bahwa “Obligasi Syariah adalah suatu surat berharga jangka panjang berdasarkan prinsip syariah yang dikeluarkan emiten kepada pemegang Obligasi Syariah yang mewajibkan emiten untuk membayar pendapatan kepada pemegang Obligasi Syariah berupa bagi hasil/margin/fee serta membayar kembali dana obligasi pada saat jatuh tempo”.

Karakteristik, Tujuan dan Keunggulan obligasi Syariah ( Sukuk), sebagai berikut :

1. Merupakan bukti kepemilikan suatu aset berwujud atau hak manfaat (beneficial title).

2. Pendapatan berupa imbalan (kupon)margin, dan bagi hasil yang sesuai dengan jenis akad yang digunakan.

3. Terbebas dari unsur riba, gharar dan maysir.

4. Penerbitannya melalui special purpose vehicle (SPV). 5. Memerlukan underlying asset.

6. penggunaan proceeds harus sesuai prinsip syariah. Tujuan menerbitkan sukuk antara lain:

1. Memperluas basis sumber pembiayaan anggaran negara. 2. Mendorong pengembangan pasar keuangan syariah. 3. Menciptakan benchmark di pasar keuangan Syariah. 4. Mengembangkan alternatif instrumen investasi. 5. Mengoptimalkan pemanfaatan barang milik negara.

6. Memanfaatkan dana-dana masyarakat yang belum terjaring oleh sistem perbankan konvensional.

Keunggulan sukuk dapat diidentifikasi antara lain :

1. Memberikan penghasilan berupa imbalan atau nisbah bagi hasil yang kompetitif dibandingkan dengan instrumen keuangan lain. 2. Pembayaran imbalan dan nilai nominal sampai dengan sukuk

jatuh tempo dijamin oleh pemerintah. 3. Dapat diperjual belikan di pasar sekunder.

4. Memungkinkan diperolehnya tambahan penghasilan berupa margin (capital margin).

5. Aman dan terbebas dari riba (usury), gharar (uncertainty, dan maysir (gambling).

6. Berinvestasi sambil mengikuti dan melaksanakan syariah. Perbedaan Obligasi Syariah dan Obligasi Konvensional

Tabel 2. 1

Perbedaan Obligasi Syariah dan Konvensional

Karakteristik Obligasi Syariah Obligasi

Konvensional

Penerbit Pemerintah, korporasi Pemerintah, korporasi Sifat Instrumen Sertifikat

kepemilikan/penyertaan atas suatu aset

Instrumen pengakuan utang

Penghasilan Imbalan ,bagi hasil, margin

Bunga/kupon, capital gain

Jangka waktu Pendek menengah Menengah panjang Underlying asset Perlu Tidak perlu

Pihak terkait Obligor, SPV, investor, trustee

Obligor/issuer, investor Price Market price Market price

Investor Islam , konvensional Islam, Konvensional Lanjutan Tabel 2.1

Tujuan Diterbitkan hanya untuk tujuan halal secara Islami

Dapat diterbitkan untuk beberapa tujuan

Pembayaran pokok Bullet atau amortisasi Bullet atau amortisasi Penggunaan hasil

penerbitan

Harus sesuai syariah Bebas Syariah

endorsement

Perlu Tidak perlu Sumber : Sunarsih 2008

Jenis-jenis obligasi syariah

Berbagai jenis struktur Obligasi syariah yang dikenal secara Internasional dan telah mendapatkan endorsement dari The Accounting and Auditing Organization for Islamic Financial Institutions (AAOIFI) antara lain :

1. Obligasi Syariah Ijarah

Obligasi syariah yang diterbitkan berdasarkan perjanjian atau akad Ijarah di mana satu pihak bertindak sendiri atau melalui wakilnya menjual atau menyewakan hak manfaat atas suatu aset kepada pihak lain berdasarkan harga dan periode yang disepakati, tanpa diikuti dengan pemindahan kepemilikan aset itu sendiri. Obligasi Syariah Ijarah dibedakan menjadi Ijarah Al Muntahiya Bittamliek (Sale and Lease Back) dan Ijarah Headlease and sublease.

2. Obligasi Syariah Mudarabah

Obligasi syariah yang diterbitkan sesuai perjanjian atau akad mudarabah di mana satu pihak menyediakan modal (rab al-maal) dan pihak lain menyediakan tenaga dan keahlian (mudharib), keuntungan yang didapatkan dari kerjasama tersebut kemudian dibagi sesuai dengan perbandingan yang telah disepakati sebelumnya. Kemudian Dilanjutkan

pihak penyedia modal bertanggung jawab penuh atas kerugian yang timbul dari kegiatan usaha tersebut.

3. Obligasi Syariah Musyarakah

Obligasi syariah yang diterbitkan berdasarkan perjanjian atau akad musyarakah di mana dua pihak atau lebih bekerja sama menggabungkan modal untuk membangun proyek baru, mengembangkan proyek yag telah ada, atau membiayai kegiatan usaha. Keuntungan maupun kerugian yang timbul ditanggung bersama sesuai dengan jumlah partisipasi modal masing-masig pihak.

4. Obligasi Syariah Istisna’

Obligasi syariah yang diterbitkan berdasarkan perjanjian atau akad istisna’di mana para pihak menyepakati jual beli dalam rangka pembiayaan suatu proyek/barang. Adapun harga, waktu penyerahan, dan spesifikasi barang/proyek ditentukan terlebih dahulu berdasarkan kesepakatan.

Adapun pihak yang terkait dengan penerbitan Obligasi syariah : 1. Obligor, adalah pihak yang bertanggung jawab atas

pembayaran imbalan dan nilai nominal obligasi syariah yang diterbitkan sampai dengan obligasi syariah jatuh tempo. Dalam hal sovereign obligasi syariah, obligornya adalah pemerintah.

2. Special Purpose Vehicle (SPV) adalah badan hukum yang didirikan khusus untuk penerbitan obligasi syariah dengan fungsi :

i. Sebagai penerbit obligasi syariah,

ii. Menjadi counterpart pemerintah dalam transaksi aset, dan iii. Bertindak sebagai wali amanat (trustee) untuk mewakili

kepentingan investor.

3. Investor, adalah pemegang obligasi syariah yang memiliki hak atas imbalan, marjin, dan nilai nominal obligasi syariah sesuai partisipasi masing-masing.

Penerbitan obligasi syariah

Ada beberapa syarat untuk dapat menerbitkan Obligasi Syariah antara lain :

1. Aktivitas utama (core business) yang hala, tidak bertentangan dengan substansi Fatwa No. 20/DSN-MUI/IV/2001. Fatwa tersebut menjelaskan bahwa kagiatan usaha yang bertentangan dengan islam di antaranya adalah :

a. Usaha perjudian dan permainan yang tergolong judi atau perdagangan yang dilarang

b. Usaha lembaga keuangan konvensional (ribawi), termasuk perbankan dan asuransi konvensional

c. Usaha yang memproduksi dan mendistribusi serta memperdagangkan makanan dan minuman haram, dan

d. Usaha yang memproduksi, mendistribusi dan atau menyediakan barang-barang ataupun jasa yang merusak moral dan bersifat mudarat.

2. Peringkat investment grade:

b. Memiliki fundamental keuangan yang kuat, dan c. Memiliki citra yang baik di mata publik.

3. Keuntungan tambahan jika masuk ke dalam kelompok Jakarta Islamic Index (JII).

2. Nilai Penerbitan Obligasi Syariah (Sukuk)

Dalam penerbitan obligasi pihak emiten akan dengan jelas menyatakan berapa jumlah dana yang dibutuhkan melalui penjualan obligasi. Istilah yang ada yaitu dikenal dengan jumlah emisi obligasi. Apabila perusahaan membutuhkan dana Rp 400 Miliar maka dengan jumlah sama akan diterbitkan obligasi senilai dana tersebut. Penentuan besar kecilnya jumlah penerbitan obligasi berdasarkan kemampuan aliran kas perusahaan serta kinerja bisnisnya.

Nilai penerbitan obligasi syariah diukur berdasarkan jumlah emisi obligasi syariah, jumlah penerbitan obligasi syariah diukur dengan beberapa kali perusahaan menerbitkan obligasi syariah.

Kaitannya dengan perdagangan obligasi, maka dikenal dengan istilah-istilah berikut :

a. Face value atau nilai pari, menunjukan besarnya nilai obligasi yang dikeluarkan.

b. Jatuh tempo, merupakan tanggal ditetapkannya emiten obligasi harus membayar kembali uang yang telah dikeluarkan investor pada saat membeli obligasi. Jumlah uang yang harus dibayar sama besarnya dengan nilai pari obligasi. Tanggal jatuh tempo tersebut tercantum dalam sertifikasi obligasi.

c. Bunga atau kupon, merupakan pendapatan (yield) yang diperoleh pemegang obligasi, yang mana periode waktu pembayarannya dapat berbeda-beda misalnya ada yang membayar sekali dalam tiga bulan, enam bulan atau sekali dalam setahun.

3. Rating Penerbitan Obligasi syariah (Sukuk)

Rating adalah suatu opini yang objektif untuk menilai kemampuan dan kemauan suatu emiten dalam memenuhi kewajiban finansialnya secara tepat waktu. Rating bukan merupakan rekomendasi untuk membeli, menjual atau menahan suatu obligasi. Rating memberikan indikasi mengenai kemungkinan investor memperoleh kembali investasinya sesuai dengan yang dijanjikan., namun tidak memberikan prediksi yang spesifik atas probabilitas terjadi default. (Ahmad Ifham s,2010:692).

Rating adalah suatu nilai yang terstandarisasi terhadap kemampuan suatu negara atau perusahaan dalam membayar hutang-hutangnya. Karena terstandarisasi artinya rating suatu perusahaan atau negara dapat dibandingkan dengan perusahaan atau negara lain sehingga dapat dibedakan siapa yang mempunyai kemampuan lebih baik, siapa yang kurang. Rating dikeluarkan oleh perusahaan pemeringkat dan biasanya untuk menjadi perusahaan pemeringkat harus mendapat izin resmi dari pemerintah (Pefindo).

Perubahan rating terutama rating pada suatu negara dapat menjadi salah satu faktor yang bisa mempengaruhi arah investasi, baik dalam investasi, reksadana, saham maupun obligasi. Maka

investor perlu mengetahui hal tersebut. Pada investasi, rating menjadi salah satu faktor yang sangat penting sebab dapat menjadi penentu suatu perusahaan atau negara bisa mendapatkan pendanaan dari penerbitan obligasi atau tidak, dan berapa besar imbalan hasil atau kupon yang dibayarkan agar diterima investor.

Perusahaan pada dasarnya berusaha dalam mempertahankan peringkat sukuk yang dimilikinya, sebab menjadikan perusahaan memperoleh keuntungan. Keuntungan yang bisa didapatkan seperti kemampuan dalam menerbitkan commercial paper. Dengan memperoleh Keuntungan tersebut dapat mendorong perusahaan dalam mempertahankan peringkat obligasinya dengan cara mengurangi penggunaan hutang lebih sedikit, sehingga bisa mencegah turunnya peringkat obligasi dan mendorong peringkat sukuk tersebut (Kang & Shivdasani, 1995).

Rating dikeluarkan oleh perusahaan pemeringkat, untuk menjadi perusahaan pemeringkat harus mendapat izin resmi dari pemerintah. Di Indonesia perusahaan yang mendapat izin serta menjadi market leader pada pemberian rating yaitu PT Pefindo (Pemeringkat efek Indonesia). Selain itu, terdapat juga perusahaan yang memiliki bidang usaha yang sama yaitu Fitch Ratings Indonesia dan ICRA (Indonesia Credit Rating Agency). Umumnya perusahaan yang mendapatkan izin dari pemerintah Indonesia hanya memeringkat perusahaan-perusahaan yang beroperasi di Indonesia. Sedangkan rating terhadap kemampuan membayar utang suatu

negara dilakukan oleh perusahaan pemeringkat yang mendapat pengakuan internasional.

Dahulu perusahaan pemeringkat ini didominasi oleh 3 pemain besar seperti Standard & Poor Moody’s Investor Service, dan Fitch Ratings. Tetapi seiring berkembangnya waktu, juga semakin bermunculan perusahaan pemeringkat yang ratingnya juga diakui selain 3 pemain besar tersebut di atas. Terdapat 2 Perusahaan pemeringkat lainnya adalah JCRA (Japan Credit rating agency) dan Rating & Information Service Inc. Suatu rating terdiri dari 2 bagian yaitu rating dan outlook. Rating ialah kemampuan membayar utang sementara outlook ialah pandangan dari perusahaan pemeringkat yang apakah rating akan naik, turun atau akan tetap pada periode penilaian berikutnya. Rating sendiri terdiri dari 2 yaitu 3 huruf yang disertai dengan tanda atau angka tergantung perusahaan pemeringkat. Sebagai contoh urutan dari yang tertinggi hingga paling rendah yang secara umum sebagai berikut :

1. Investment Grade • AAA atau Aaa

• AA+, AA dan AA- atau Aa1, Aa2 dan Aa3 • A+, A, dan A- atau A1, A2 dan A3

• BBB+, BBB dan BBB- atau Baa1, Baa2 dan Baa3

2. Non Investment Grade (Junk Bond) dengan rating di bawah BBB atau Baa

• BB+, BB dan BB- atau Ba1, Ba2 dan Ba3 • B+, B dan B- atau B1, B2 dan B3

• CCC+, CCC dan CCC- atau Caa1, Caa2, dan Caa3 • CC+, CC dan CC- atau Ca1, Ca2 dan Ca3

• C+, C dan C- atau C1, C2 dan C3 • Default

Invesment grade adalah kategori tentang suatu perusahaan atau negara yang dikatakan mampu dalam melunasi utangnya. Oleh karena itu, bagi investor yang mencari investasi yang aman, umumnya mereka memilih rating investment grade.Non investment grade adalah kategori bahwa suatu perusahaan atau negara dianggap memiliki kemampuan yang meragukan dalam memenuhi kewajibannya. Sehingga, perusahaan atau negara yang masuk dalam kategori ini biasanya cenderung sulit memperoleh pendanaan. Supaya bisa berhasil, umumnya mereka memberikan kupon atau imbal hasil yang tinggi sehingga juga disebut dengan High Yield Bond. Investor yang memilih jenis obligasi ini biasanya cenderung memiliki sifat spekulatif atau berani menanggung risiko yang lebih tinggi. Karena jika suatu perusahaan telah berkomitmen dalam melunasi kewajibannya,maka imbal hasil yang akan diterima dapat sangat tinggi atau menguntungkan.

Tinggi rendahnya rating atau peringkat pada prinsipnya sangat berpengaruh, sebab jika rating semakin rendah , berarti semakin tinggi risiko gagal bayar yang berarti akan semakin besar imbal hasil (return) yang diharapkan oleh investor. Begitupun sebaliknya, jika rating semakin tinggi , maka semakin rendah risiko

gagal bayar berarti akan semakin kecil imbal hasil (return) yang akan diterima oleh investor.

Tabel 2. 2

Interpretasi Rating Pefindo

AAA Efek utang yang peringkatnya tertinggi dan beresiko paling rendah yang diberikan oleh Pefindo, yang didukung oleh kemampuan obligor yang superior relatif dibandingkan dengan entitas Indonesia lainnya untuk memenuhi kewajiban jangka panjangnya yang sesuai dengan perjanjian.

AA Efek utang yang memiliki kualitas kredit sedikit dibawah peringkat yang paling tinggi (AAA), yang didukung oleh kemampuan obligor yang sangat kuat untuk memenuhi kewajiban financial jangka panjangnya sesuai dengan perjanjian, dibandingkan dengan penerbitan obligasi Indonesia lainnya. Dan tidak mudah dipengaruhi oleh perubahan keadaan.

A Efek utang yang beresiko investasi rendah dan memiliki kemampuan dukungan obligor yang kuat dibandingkan dengan penerbit obligasi Indonesia lainnya untuk memenuhi kewajiban financialnya sesuai dengan perjanjian namun lebih mudah terpengaruh terhadap perubahan yang merugikan daripada obligasi peringkat AAA dan AA.

BBB Efek utang yang beresiko investasi cukup rendah didukung oleh kemampuan obligor yang memadai, relatif dibanding dengan entitas Indonesia lainnya. Yang sesuai dengan

perjanjian, namun kemampuan tersebut dapat diperlemah oleh perubahan keadaan bisnis dan perekonomian yang merugikan.

BB Efek utang menggambarkan

kemampuan obligor yang agak lemah dibandingkan dengan entitas Indonesia lainnya untuk memenuhi kewajiban financial jangka panjangnya yang sesuai dengan perjanjian serta peka terhadap ketidakpastian kondisi bisnis dan perekonomian yang tidak menentu dan merugikan

B Efek utang yang menunjukkan parameter perlindungan relative lemah, walaupun obligor masih memiliki kemampuan untuk memenuhi kewajiban financial jangka panjangnya. Tetapi dengan adanya perubahan keadaan bisnis dan perekonomian yang merugikan akan memperburuk kemampuan tesebut untuk memenuhi kewajiban financialnya.

CCC Efek utang yang tidak mampu membayar kewajiban financialnya serta hanya bergantung pada bisnis yang baik untuk kemudian membayar kewajibannya dan pada kondisi finansial baik tersebut.

Sumber : Pefindo

4. Return Saham

Return saham adalah selisih harga jual saham dengan harga beli saham ditambah dengan dividen. Return saham bisa positif maupun negatif. Jika positif berarti mendapatkan keuntungan atau mendapatkan Capital Gain, sedangkan jika negatif berarti rugi atau mendapatkan Capital Lost. Menurut Shook (2002:519) definisi return

adalah laba investasi, baik melalui dividen ataupun bunga. Sedangkan menurut Halim (2005:4) pengertian return merupakan salah satu faktor yang memotivasi investor untuk berinvestasi dan merupakan imbalan atas keberanian kemungkinan investor menanggung risiko atas investasi yang dilakukan.

Menurut Jogiyanto (2003:109) return saham dibedakan menjadi dua : (1) return realisasi merupakan return yang telah terjadi atau terlaksana, (2) return ekspektasi merupakan return yang diharapkan akan diperoleh oleh investor di masa yang akan datang. Dengan demikian tentang return saham maka dapat dimaknai bahwa return saham merupakan keuntungan yang didapatkan oleh pemegang saham yang telah menginvestasikan dananya, keuntungan yang diperoleh seperti dividen dan keuntungan yang diperoleh dari selisih harga saham periode sebelumnya dan sekarang. Return (tingkat pengembalian) ialah selisih antara jumlah yang diterima dengan jumlah yang diinvestasikan.

Faktor-faktor yang mempengaruhi return saham atau tingkat pengembalian menurut Alwi Z. Iskandar (2003), sebagai berikut :

1. Faktor Internal

• Pengumuman tentang pemasaran, produksi, penjualan seperti pengiklanan,laporan keamanan produk, rincian kontrak, perubahan harga, penarikan produk baru, dan laporan penjualan.

• Pengumuman badan direksi manajemen seperti perubahan dan pergantian direktur manajemen, dan struktur organisasi.

• Pengumuman investasi, seperti dengan pengembangan riset, penutupan usaha lainnya dan melakukan ekspansi pabrik. • Pengumuman pendanaan, berupa pengumuman yang

berhubungan dengan hutang dan ekuitas.

• Pengumuman ketenagakerjaan, seperti negoisasi baru, pemogokan, kontrak baru dan lainnya.

• Pengumuman pengambilalihan diversifikasi , seperti laporan merger, laporan take over oleh pengakuisisian dan diakuisis, investasi ekuitas, laporan divestasi dan lainnya.

• Pengumuman laporan keuangan perusahaan, seperti peramalan laba sebelum akhir tahun fiskal dan setelah akhir tahun fiskal.

2. Faktor Eksternal

• Pengumuman hukum (legal announcement), seperti tuntutan karyawan terhadap perusahaan atau terhadap manajernya dan tuntutan perusahaan terhadap manajernya.

• Pengumuman dari pemerintah, mengenai perubahan suku bunga terhadap berbagai regulasi dan deregulasi ekonomi yang dikeluarkan oleh pemerintah,tabungan deposito dan inflasi serta kurs valuta asing.

• Adanya pemberitaan isu luar dan dalam negeri.

• Pengumuman industri sekuritas , seperti laporan pertemuan tahunan, volume atau harga saham perdagangan, insider trading, pembatasan atau penundaan trading.

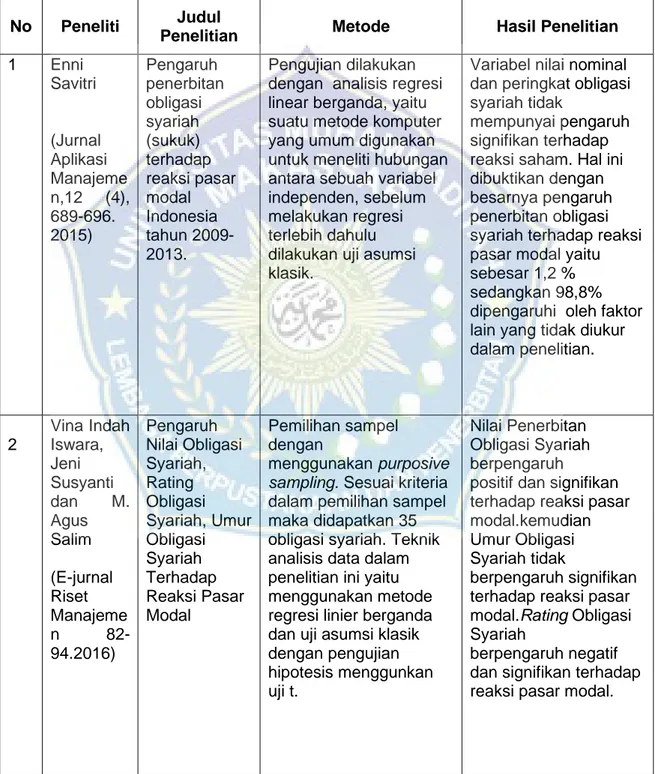

B. Tinjauan Empiris

Tabel 2. 3 Penelitian Terdahulu

No Peneliti Judul

Penelitian Metode Hasil Penelitian

1 Enni Savitri (Jurnal Aplikasi Manajeme n,12 (4), 689-696. 2015) Pengaruh penerbitan obligasi syariah (sukuk) terhadap reaksi pasar modal Indonesia tahun 2009-2013. Pengujian dilakukan dengan analisis regresi linear berganda, yaitu suatu metode komputer yang umum digunakan untuk meneliti hubungan antara sebuah variabel independen, sebelum melakukan regresi terlebih dahulu dilakukan uji asumsi klasik.

Variabel nilai nominal dan peringkat obligasi syariah tidak

mempunyai pengaruh signifikan terhadap reaksi saham. Hal ini dibuktikan dengan besarnya pengaruh penerbitan obligasi syariah terhadap reaksi pasar modal yaitu sebesar 1,2 % sedangkan 98,8% dipengaruhi oleh faktor lain yang tidak diukur dalam penelitian. 2 Vina Indah Iswara, Jeni Susyanti dan M. Agus Salim (E-jurnal Riset Manajeme n 82-94.2016) Pengaruh Nilai Obligasi Syariah, Rating Obligasi Syariah, Umur Obligasi Syariah Terhadap Reaksi Pasar Modal Pemilihan sampel dengan menggunakan purposive sampling. Sesuai kriteria dalam pemilihan sampel maka didapatkan 35 obligasi syariah. Teknik analisis data dalam penelitian ini yaitu menggunakan metode regresi linier berganda dan uji asumsi klasik dengan pengujian hipotesis menggunkan uji t. Nilai Penerbitan Obligasi Syariah berpengaruh

positif dan signifikan terhadap reaksi pasar modal.kemudian Umur Obligasi Syariah tidak

berpengaruh signifikan terhadap reaksi pasar modal.Rating Obligasi Syariah

berpengaruh negatif dan signifikan terhadap reaksi pasar modal.

No Peneliti Judul

Penelitian Metode Hasil Penelitian

3 (Widarjon o, 2017) (Jurnal ekonomi & Keuang an Islam, Vol.3 No. 1, januari 2017 :43-51) Dampak Penerbitan Sukuk Dan Obligasi Konvensional Terhadap Return Saham Perusahaan Di Indonesia

Perusahaan yang diteliti adalah perusahaan yang menerbitkan baik

sukuk maupun obligasi syariah. Penelitian ini menggunakan event study untuk melihat reaksi

pasar modal terhadap peristiwa penerbitan sukuk maupun obligasi konvensional.

Abnormal return saham hanya dipengaruhi oleh variabel nilai

jatuh tempo sukuk maupun obligasi konvensional. Dengan demikian, pasar saham tidak terlalu responsif terhadap penerbitan sukuk maupun obligasi syariah konvensional. 4 Ni Luh Putu Desi Riadevi dan Gede Sri Darma (Jurnal Manajeme n dan bisnis, 15 (2), 151-174. 2016) Analisis Hubungan Indeks Harga Saham Gabungan Dan Exchange Rate Terhadp Return Saham Dengan Profitabilitas Sebagai Variabel Intervening Populasi dalam

penelitian ini adalah 23 perusahaan di real estat dan

industri properti yang terdaftar di Bursa Efek Indonesia selama

periode dari 2011 hingga 2014 tahun. Dalam penelitian ini pengujian hipotesis menggunakan teknik analisis jalur (path analisis), dengan

penerapan alat Amos versi 20.

(1)indeks harga saham dan nilai tukar

berpengaruh positif terhadap return dan profitabilitas juga positif berpengaruh pada pengembalian. (2) Pengaruh indeks harga saham dan nilai tukar pengembalian adalah lebih besar dari efek langsung dari indeks harga saham dan nilai tukar untuk kembali profitabilitas. 5 Indah Putri Indani, Maslicha dan Dwiyani Sudaryanti (E-JRA Vol. 09 No. 04 Februari 2020) Pengaruh Pengumuman Upgrade Dan Downgrade Bond Rating Terhadap Abnormal Return Saham Di Bursa Efek Indonesia (BEI)

Penelitian ini merupakan studi peristiwa (event study) dengan lokasi penelitian adalah Galeri Investasi yang berada di lingkungan Fakultas Ekonomi dan Bisnis Universitas Islam Malang. Sumber data yang digunakan dalam penelitian ini adalah data sekunder. Penelitian ini menggunakan metode dokumentasi. data diambil melalui website www.idx.co.id dan www.pefindo.com. Tidak ada pengembalian abnormal yang signifikan di sekitar pengumuman peningkatan peringkat obligasi

dan downgrade dapat dilihat dari nilai peringkat obligasi upgrade AAR sebesar -0,132 dan signifikansi t 0,898> 0,05, dan nilai peringkat obligasi downgrade t AAR sebesar 0,326 dan Hasil signifikansi t 0,751> 0,05.

No Peneliti Judul

Penelitian Metode Hasil Penelitian

6 Agista kencana sari (jurnal Ekonomi dan Bisnis Islam,IX (1),35-42. Desember 2014 ). Perbedaan return saham sebelum dan sesudah penerbitan obligasi syariah (sukuk) ijarah pada perusahaan yang tergabung dalam Daftar Efek Syariah (DES).

Penelitian ini merupakan penelitian kuantitif dengan menggunakan metodologi studi peristiwa (event study) yaitu studi yang

mempelajari reaksi pasar terhadap suatu peristiwa (event)

yang informasinya dipublikasikan sebagai suatu pengumuman. Sifat penelitian ini yaitu penelitian

komparatif, yaitu dengan membandingkan

abnormal return 7 hari sebelum dan 7 hari sesudah

pengumuman penerbitan obligasi syariah (Sukuk) ijarah.

Tidak ada perbedaan signifikan dalam pengembalian saham sebelum dan sesudah penerbitan sukuk ijarah dan juga tidak ada berpengaruh pada pengembalian saham di sekitar hari pengumuman. Secara umum, investor menganggap bahwa pengumuman acara penerbitan obligasi syariah (sukuk) ijarah bukanlah peristiwa yang berarti.

7 Ainurroch ma, E., & Priyadi, M. P. Jurnal Ilmu dan Riset Akuntansi (JIRA), 5(12) (2016) Pengaruh nilai dan rating penerbitan sukuk serta DER perusahaan terhadap reaksi pasar. penelitian ini, berdasarkan kriteria purposive sampling diperoleh 12 perusahaan go public sebagai sampel dengan total 32 penerbitan obligasi syariah (sukuk). Penelitian ini menggunakan teknik analisis regresi

linier berganda dengan alat bantu SPSS (Statistical Product and Service Solutions)

Hasil penelitian ini menunjukkan bahwa variabel rating penerbitan obligasi syariah (sukuk) berpengaruh terhadap return saham. Sedangkan variabel nilai penerbitan obligasi syariah (sukuk) dan Debt to Equity Ratio tidak

berpengaruh terhadap return saham.

No Peneliti Judul

Penelitian Metode Hasil Penelitian

8 Syed Faiq najeeb,Ob iyath Ulla Bacha dan Mansur Masih (Markets Finance and Trade ,53(10),23 77-2393. 2016) Does A Held-To-Maturity Strategy Impede Effective Portfolio Diversification For Islamic Bond (Sukuk) Portfolios? A Multi-Scale Continuous Wavelet Correlation Analysis Pemahaman tentang bagaimana volatilitas dan korelasi antara pengembalian aset berubah seiring waktu termasuk arahan mereka (positif atau negatif) dan ukuran (lebih kuat atau lebih lemah) sangat penting

penting bagi investor domestik dan

internasional dengan tujuan untuk

mendiversifikasi

portofolio untuk lindung nilai terhadap risiko yang tidak terduga.

Korelasi kuat dalam periode yang lebih lama. Temuan kami secara kritis menyoroti kelayakan strategi investasi sukuk yang dimiliki hingga jatuh tempo dari diversifikasi portofolio perspektif. 9 Mohamed abulgase m.A.Elhaj, Nurul Aini muhamed dan Nathasa Mazna Ramli (Procedia Economic s and Finance, 31 (2015) 62-74) The Influence Of Corporate Governance, Financial Ratios, And Sukuk Structure On Sukuk Rating

Didasarkan pada sampel 25 orang Malaysia perusahaan publik yang diperingkat oleh lembaga pemeringkat Malaysia untuk RAM dan MARC yang setara dengan S&P selama periode 2008 dan 2012.

Sampel yang dipilih cukup representatif karena perusahaan yang diperingkat dan yang tidak diperingkat memiliki karakteristik yang sama dalam hal (i)

distribusi return saham, (ii) keuntungan yang mereka hasilkan, dan (iii) distribusi industrinya di sektor industri serupa.

Ukuran papan memiliki positif

pengaruh signifikan terhadap tata kelola perusahaan dalam kaitannya dengan peringkat sukuk. Studi ini juga menunjukkan leverage keuangan secara negatif terkait dengan ukuran keuangan dan hubungan peringkat sukuk. Penelitian ini juga menunjukkan bahwa sukuk ijarah adalah

berhubungan positif dengan struktur sukuk dan hubungan

peringkat sukuk .

Bursa Efek Indonesia

No Peneliti Judul

Penelitian Metode Hasil Penelitian

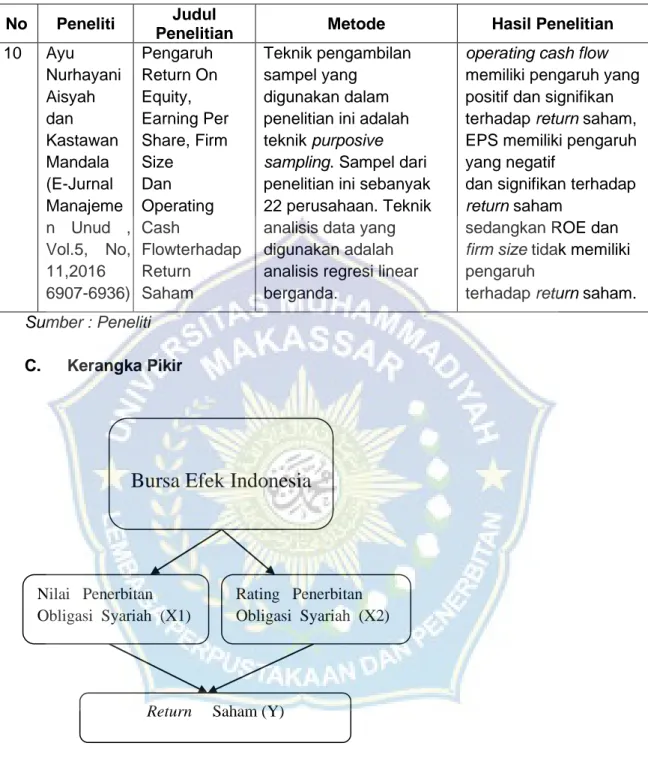

10 Ayu Nurhayani Aisyah dan Kastawan Mandala (E-Jurnal Manajeme n Unud , Vol.5, No, 11,2016 6907-6936) Pengaruh Return On Equity, Earning Per Share, Firm Size Dan Operating Cash Flowterhadap Return Saham Teknik pengambilan sampel yang digunakan dalam penelitian ini adalah teknik purposive sampling. Sampel dari penelitian ini sebanyak 22 perusahaan. Teknik analisis data yang digunakan adalah analisis regresi linear berganda.

operating cash flow memiliki pengaruh yang positif dan signifikan terhadap return saham, EPS memiliki pengaruh yang negatif

dan signifikan terhadap return saham

sedangkan ROE dan firm size tidak memiliki pengaruh

terhadap return saham. Sumber : Peneliti

C. Kerangka Pikir

Sumber : dikembangkan oleh peneliti

Gambar 2.1 Kerangka Pikir Rating Penerbitan Obligasi Syariah (X2) Nilai Penerbitan Obligasi Syariah (X1)

D. Hipotesis

1. Pengaruh nilai penerbitan obligasi syariah terhadap return saham perusahaan

Signaly theory,menunjukkan bahwa pengeluaran investasi yang dilakukan oleh suatu perusahaan memberikan sinyal positif, terutama kepada investor ataupun kreditur bahwa perusahaan akan tumbuh di masa mendatang. Hal ini berarti bahwa pengaruh keputusan investasi terhadap nilai perusahaan cenderung positif

. Selain itu

(Nurfauziah, 2018), menemukan hasil bahwa variabel nilai obligasi syariah (sukuk) berpengaruh positif terhadap return saham. Apabila suatu perusahaan melakukan penerbitan obligasi syariah maka akan terjadi peningkatan hutang jangka panjang perusahaan dan begitu pun struktur modal akan mengalami peningkatan. Bagi pasar atau investor lain dengan adanya hutang ini dapat berarti negatif atau positif. Informasi negatif atau positif dari penerbitan obligasi syariah dapat berpengaruh terhadap return saham perusahaan.

Maka hipotesis pertama pada penelitian ini dapat dirumuskan sebagai berikut :

H1 : Nilai penerbitan obligasi syariah (sukuk) berpengaruh positif terhadap return saham

2. Pengaruh rating penerbitan obligasi syariah terhadap return saham perusahaan.

Berdasarkan Signaly theory, yang menjelaskan bahwa suatu perusahaan dimana manajemen sebagai pihak pemberi sinyal,

memberikan informasi non keuangan dan laporan keuangan perusahaan kepada lembaga pemeringkat yang dipilih. Kemudian lembaga pemeringkat obligasi tersebut melakukan proses pemeringkatan yang berdasarkan pada prosedur sehingga dapat mempublikasikan dan menerbitkan peringkat obligasi. Peringkat obligasi memberikan sinyal mengenai kegagalan atau tidaknya pembayaran utang suatu perusahaan. Septianingtyas (2012) melakukan penelitian mengenai obligasi syariah (sukuk) dan menyimpulkan bahwasanya secara parsial ataupun simultan nilai dan rating penerbitan obligasi syariah (sukuk) berpengaruh positif dan signifikan terhadap return saham . Hasil tersebut di dukung oleh (Anggraini, 2013), melakukan penelitian mengenai obligasi syariah (sukuk) yang menemukan hasil bahwa rating atau peringkat penerbitan obligasi syariah (sukuk) memiliki nilai t hitung sebesar 3.190 dengan signifikansi sebesar 0,006 < 0,05, yang berarti variabel rating penerbitan obligasi syariah (sukuk) berpengaruh positif dan signifikan terhadap return saham. Dengan informasi pemeringkat rating ini sangat berdampak positif dalam pasar modal terutama dalam hal investasi terkhusus pada penerbitan obligasi syariah yang akan berpengaruh terhadap return saham perusahaan.

Berdasarkan uraian di atas, maka hipotesis dalam penelitian ini dapat dirumuskan sebagai berikut :

H2 : Rating penerbitan obligasi syariah (sukuk) berpengaruh positif terhadap return saham

31

BAB III

METODE PENELITIAN

A. Jenis Penelitian

Jenis penelitian ini menggunakan metode kuantitatif, yang dilaksanakan dalam praktik Eksplanatori yaitu, Untuk menganalisis pengaruh nilai dan rating penerbitan obligasi syariah (sukuk) terhadap return saham, pada perusahaan yang menerbitkan obligasi syariah (sukuk) yang terdaftar di bursa efek Indonesia.

B. Lokasi dan Waktu Penelitian

Lokasi penelitian ini akan dilakukan pada perusahaan-perusahaan yang menerbitkan obligasi syariah (sukuk) yang terdaftar di bursa efek Indonesia. Data yang diperlukan bisa diakses melalui website www.idx.co.id, Penelitian ini akan dilakukan untuk menganalisi pengaruh nilai penerbitan obligasi syariah (sukuk) terhadap return saham, dan rating penerbitan obligasi syariah (sukuk) terhadap return saham, untuk nantinya dapat dibandingkan di tahun selanjutnya dan memberikan informasi bagi yang membutuhkannya. Waktu penelitian pada bulan Juni dan Juli 2020, sekitar 2 bulan.

C. Definisi Operasional Variabel dan Pengukuran

Variabel menurut Sugiyono (2014:58) adalah segala sesuatu yang berbentuk apa saja yang ditetapkan oleh peneliti untuk dipelajari sehingga diperoleh informasi tentang hal tersebut, kemudian ditarik kesimpulannya. Dalam penelitian ini terdiri dari variabel yaitu, nilai penerbitan obligasi

syariah (sukuk) (X1), rating penerbitan obligasi syariah (sukuk) (X2) dan return saham perusahaan (Y) serta terdaftar di bursa efek Indonesia periode 2017-2019.

1) Nilai penerbitan obligasi syariah (sukuk) yang diwakili oleh nilai sukuk equity ratio. Untuk memperoleh data ini maka dengan menggunakan rumus :

Sukuk Equity Ratio = 𝑇𝑜𝑡𝑎𝑙 𝑆𝑢𝑘𝑢𝑘

𝑇𝑜𝑡𝑎𝑙 𝐸𝑘𝑢𝑖𝑡𝑎𝑠

2) Nurfauziah (2018) “ Model konversi Rating dari bentuk huruf ke bentuk interval yang dilakukan peneliti untuk penelitian ini juga pernah dilakukan oleh Sebelumnya untuk mengubah kebentuk interval dapat menggunakan salah satu cara yaitu Method of Succesive Interval (MSI). Rating acuan yang digunakan dalam penelitian ini yaitu rating yang dikeluarkan oleh PT Pefindo.

Tabel 3. 1

Rating Acuan Obligasi Syariah (Sukuk)

Huruf Skala AAA 20 AAA- 19 AA+ 18 AA 17 AA- 16 A+ 15 A 14 A- 13 BBB+ 12 BBB 11 BBB- 10 BB+ 9 BB 8 BB- 7 Lanjutan tabel 3.1

Sumber : Data diolah ,2020

3) Return Saham perusahaan diperoleh dari persentase perubahan harga saham penutupan setiap akhir tahun. Untuk memperoleh data ini maka menggunakan rumus :

Return =(Pt-Pt-1)/Pt-1

Keterangan :

Pt = Harga saham pada periode tertentu

Pt-1 = Harga saham pada periode sebelumnya

D. Populasi dan sampel penelitian

Populasi menurut Sugiyono (2014) adalah wilayah generalisasi, obyek atau subyek yang mempunyai karakteristik dan kualitas tertentu yang telah ditetapkan oleh peneliti untuk dipelajari yang selanjutnya ditarik kesimpulannya. Populasi dalam penelitian ini ialah seluruh perusahaan yang menerbitkan obligasi syariah (sukuk) dan terdaftar di Bursa efek Indonesia tahun 2017-2019 sebanyak 80 penerbitan.

Sampel menurut Sugiyono (2014:149) adalah sebagian dari jumlah karakteristik yang mewakili populasi yang diteliti. Sampel yang digunakan dalam penelitian ini diperoleh sebanyak 50 penerbitan obligasi syariah (sukuk) di Bursa Efek Indonesia selama tahun 2017-2019. Pemilihan sampel penelitian didasarkan pada metode purposive sampling (teknik penentuan sampel dengan pertimbangan tertentu dan subyektif),

B+ 6 B 5 B- 4 CCC+ 3 CCC 2 CCC- 1

yang berdasarkan atas kriteria-kriteria seperti, perusahaan yang terdaftar di Bursa Efek Indonesia tahun 2017-2019, perusahaan yang menerbitkan obligasi syariah (sukuk) tahun 2017-2019, dan perusahaan dengan ketersediaan data yang akan digunakan atau dibutuhkan dalam penelitian.

Tabel 3.2

Sampel Perusahaan Yang Menerbitkan Obligasi Syariah (Sukuk)

No Sukuk Perusahaan

1 Sukuk Ijarah Berkelanjutan I Aneka Gas

Industri Tahap I Tahun 2017 Seri A PT Aneka Gas Industri Tbk 2 Sukuk Ijarah Berkelanjutan I Aneka Gas

Industri Tahap I Tahun 2017 Seri B PT Aneka Gas Industri Tbk 3 Sukuk Ijarah Berkelanjutan I Aneka Gas

Industri Tahap II Tahun 2017 Seri A PT Aneka Gas Industri Tbk 4 Sukuk Ijarah Berkelanjutan I Aneka Gas

Industri Tahap II Tahun 2017 Seri B PT Aneka Gas Industri Tbk 5 Sukuk Ijarah Berkelanjutan I Global

Mediacom Tahap I Tahun 2017 Seri A PT Global Mediacom Tbk 6 Sukuk Ijarah Berkelanjutan I Global

Mediacom Tahap I Tahun 2017 Seri B PT Global Mediacom Tbk 7 Sukuk Ijarah Berkelanjutan I Global

Mediacom Tahap I Tahun 2017 Seri C PT Global Mediacom Tbk 8 Sukuk Ijarah Berkelanjutan I Global

Mediacom Tahap II Tahun 2017 PT Global Mediacom Tbk 9 Sukuk Ijarah Berkelanjutan I XL Axiata

Tahap II Tahun 2017 Seri A PT XL Axiata Tbk 10 Sukuk Ijarah Berkelanjutan I XL Axiata

Tahap II Tahun 2017 Seri B PT XL Axiata Tbk 11 Sukuk Ijarah Berkelanjutan I XL Axiata

Tahap II Tahun 2017 Seri C PT XL Axiata Tbk 12 Sukuk Ijarah Berkelanjutan I XL Axiata

Tahap II Tahun 2017 Seri D PT XL Axiata Tbk 13 Sukuk Ijarah Berkelanjutan I XL Axiata

Tahap II Tahun 2017 Seri E PT XL Axiata Tbk 14 Sukuk Ijarah Indosat Berkelanjutan II Tahap

I Tahun 2017 Seri A PT Indosat Tbk 15 Sukuk Ijarah Indosat Berkelanjutan II Tahap

I Tahun 2017 Seri B PT Indosat Tbk

16 Sukuk Ijarah Indosat Berkelanjutan II Tahap

I Tahun 2017 Seri C PT Indosat Tbk 17 Sukuk Ijarah Indosat Berkelanjutan II Tahap

I Tahun 2017 Seri D PT Indosat Tbk 18 Sukuk Ijarah Indosat Berkelanjutan II Tahap

II Tahun 2017 Seri A PT Indosat Tbk 19 Sukuk Ijarah Indosat Berkelanjutan II Tahap

II Tahun 2017 Seri B PT Indosat Tbk 20 Sukuk Ijarah Indosat Berkelanjutan II Tahap

II Tahun 2017 Seri C PT Indosat Tbk 21 Sukuk Ijarah Indosat Berkelanjutan II Tahap

II Tahun 2017 Seri D PT Indosat Tbk 22 Sukuk Ijarah Indosat Berkelanjutan II Tahap

II Tahun 2017 Seri E PT Indosat Tbk 23 Sukuk Ijarah Berkelanjutan I Timah Tahap I

Tahun 2017 Seri A PT Timah Tbk 24 Sukuk Ijarah Berkelanjutan I Timah Tahap I

Tahun 2017 Seri B PT Timah Tbk 25 Sukuk Mudarabah Berkelanjutan II Adira

Finance Tahap III Tahun 2017 Seri A

PT Adira Dinamika Multi finance Tbk

26 Sukuk Mudarabah Berkelanjutan II Adira Finance Tahap III Tahun 2017 Seri B

PT Adira Dinamika Multi finance Tbk

27 Sukuk Mudarabah Berkelanjutan II Adira Finance Tahap III Tahun 2017 Seri C

PT Adira Dinamika Multi finance Tbk

28 Sukuk Mudarabah Berkelanjutan III Adira Finance Tahap I Tahun 2017 Seri A

PT Adira Dinamika Multi finance Tbk

29 Sukuk Mudarabah Berkelanjutan III Adira Finance Tahap I Tahun 2017 Seri B

PT Adira Dinamika Multi finance Tbk

30 Sukuk Mudarabah Berkelanjutan III Adira Finance Tahap I Tahun 2017 Seri C

PT Adira Dinamika Multi finance Tbk

31 Sukuk Ijarah Berkelanjutan II XL Axiata

Tahap I Tahun 2018 Seri A PT XL Axiata Tbk 32 Sukuk Ijarah Berkelanjutan II XL Axiata

Tahap I Tahun 2018 Seri B PT XL Axiata Tbk 33 Sukuk Ijarah Berkelanjutan II XL Axiata

Tahap I Tahun 2018 Seri C PT XL Axiata Tbk 34 Sukuk Ijarah Berkelanjutan II XL Axiata

Tahap I Tahun 2018 Seri D PT XL Axiata Tbk 35 Sukuk Ijarah Berkelanjutan II XL Axiata

Tahap I Tahun 2018 Seri E PT XL Axiata Tbk 36 Sukuk Mudharabah Berkelanjutan I Bank

CIMB Niaga Tahap I Tahun 2018 Seri A PT Bank CIMB Niaga Tbk 37 Sukuk Mudarabah Berkelanjutan III Adira PT Adira Dinamika Multi

Finance Tahap I Tahun 2018 Seri B Finance Tbk 38 Sukuk Mudarabah Berkelanjutan II Adira

Finance Tahap II Tahun 2018 Seri B

PT Adira Dinamika Multi Finance Tbk

39 Sukuk Mudarabah Berkelanjutan II Adira Finance Tahap II Tahun 2018 Seri C

PT Adira Dinamika Multi Finance Tbk

40 Sukuk Mudarabah Berkelanjutan II Adira Finance Tahap III Tahun 2018 Seri B

PT Adira Dinamika Multi Finance Tbk

41 Sukuk Mudarabah Berkelanjutan III Adira Finance Tahap III Tahun 2019 Seri B

PT Adira Dinamika Multi Finance Tbk

42 Sukuk Mudarabah Berkelanjutan III Adira Finance Tahap III Tahun 2019 Seri C

PT Adira Dinamika Multi Finance Tbk

43 Sukuk Ijarah Berkelanjutan II XL Axiata

Tahap II Tahun 2019 Seri A PT XL Axiata Tbk 44 Sukuk Ijarah Berkelanjutan II XL Axiata

Tahap II Tahun 2019 Seri B PT XL Axiata Tbk 45 Sukuk Ijarah Berkelanjutan II XL Axiata

Tahap II Tahun 2019 Seri C PT XL Axiata Tbk 46 Sukuk Ijarah Berkelanjutan II XL Axiata

Tahap II Tahun 2019 Seri D PT XL Axiata Tbk 47 Sukuk Ijarah Berkelanjutan II XL Axiata

Tahap II Tahun 2019 Seri E PT XL Axiata Tbk 48 Sukuk Mudharabah Berkelanjutan I Bank

CIMB Niaga Tahap II Tahun 2019 Seri A PT Bank CIMB Niaga Tbk 49 Sukuk Mudharabah Berkelanjutan I Bank

CIMB Niaga Tahap II Tahun 2019 Seri B PT Bank CIMB Niaga Tbk 50 Sukuk Mudharabah Berkelanjutan I Bank

CIMB Niaga Tahap II Tahun 2019 Seri C PT Bank CIMB Niaga Tbk Sumber : www.idx.co.id

E. Teknik Pengumpulan Data

Penelitian ini menggunakan jenis data sekunder, sebab peneliti memperoleh data tidak dengan mengumpulkan sendiri, melainkan data tersebut telah diolah oleh pihak lain. Dalam hal ini ialah Bursa Efek Indonesia. Teknik pengumpulan data penelitian ini dilakukan dengan cara dokumentasi, ialah suatu teknik dengan cara mempelajari dan menggunakan informasi tentang rating penerbitan obligasi syariah (sukuk), nilai penerbitan obligasi syariah (sukuk) dan return saham pada Dilanjutkan

perusahaan yang menerbitkan obligasi syariah (sukuk) yang terdaftar di Bursa Efek Indonesia pada tahun 2017-2019.

F. Teknik Analisis Data

Analisis data dapat diartikan sebagai aktivitas yang di lakukan untuk mengubah data penelitian menjadi informasi baru yang dapat dipahami dengan mudah yang digunakan untuk mendapatkan kesimpulan. Metode yang digunakan meliputi metode uji asumsi klasik dan analisis regresi berganda.

1. Uji Asumsi Klasik a. Uji Normalitas

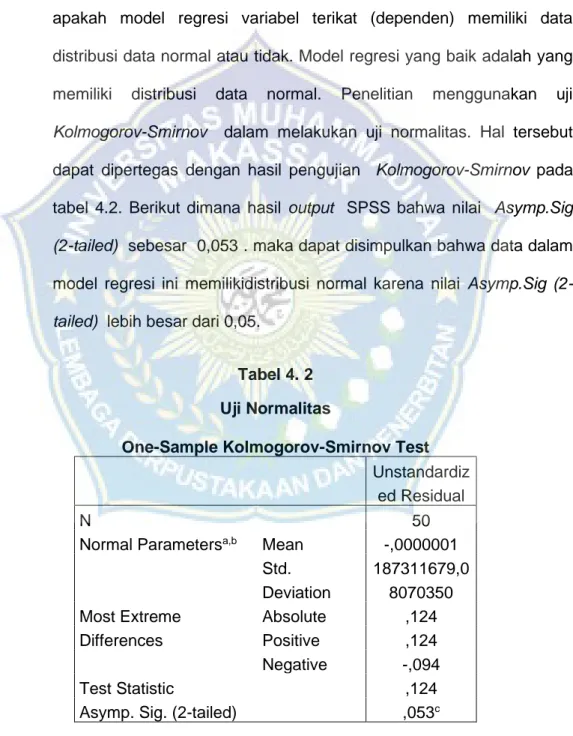

Uji normalitas ialah pengujian yang dilakukan dengan tujuan untuk mengetahui atau menilai sebaran data pada sebuah kelompok data atau variabel, yang apakah sebaran data tersebut sudah berdistribusi normal atau tidak. Salah satu cara untuk mendeteksi apakah sebaran data tersebut sudah berdistribusi normal atau tidak yaitu dengan uji normalitas Kolmogrov Smirnov.

Konsep dasar dari uji normalitas Kolmogrov Smirnov ialah dengan membandingkan distribusi data (yang akan diuji normalitasnya) dengan distribusi normal baku. Distribusi normal baku adalah data yang telah ditransformasikan ke dalam bentuk Z-Score dan diasumsikan normal. Jadi sebenarnya uji Kolmogrov Smirnov ialah uji beda antara data yng diuji normalitasnya dengan data normal baku. Jika nilai signifikan dari uji Kolmogrov Smirnov > 0,05 maka data distribusi tersebut normal dan sebaliknya jika nilai signifikan dari uji Kolmogrov Smirnov <0,05 maka data distribusi tersebut tidak normal.