ABSTRAK

ANALISIS PENGARUH KRISIS KEUANGAN GLOBAL TERHADAP KINERJA KEUANGAN PERBANKAN SYARIAH

Oleh:

SANDRA NOVA RISKI

Penelitian ini bertujuan untuk menganalisis pengaruh krisis keuangan global terhadap kinerja keuangan perbankan syariah dengan membandingkan kinerja keuangan perbankan syariah perioda sesudah krisis dengan perioda krisis apakah terjadi penurunan kinerja. Serta penelitian ini juga ingin membuktikan apakah perbankan syariah lebih tahan terhadap krisis dibandingkan perbankan non-syariah dengan membandingkan kinerja keuangan perbankan syariah dan perbankan non-syariah pada perioda krisis serta perioda sesudah terjadinya krisis yang dilihat dari kinerja keuangan dengan beberapa variabel penelitian yaitu Capital Adequacy Ratio, Non Performing Financing, Return on Asset, Biaya Operasional terhadap Pendapatan Operasional dan Financing to Deposit ratio.

Data dalam penelitian merupakan data sekunder yang diperoleh dari laporan keuangan bank syariah dan bank non-syariah yang dipublikasikan oleh Bank Indonesia. Terdapat 6 sampel bank dengan perioda pengamatan selama tiga tahun (2008-2010). Tiga sampel merupakan bank syariah, sedangkan tiga lainnya merupakan bank non-syariah sebagai pembanding.

Pengujian hipotesis yang dilakukan dengan uji beda independent sample t-test

menunjukkan bahwa kinerja keuangan perbankan syariah pada perioda krisis hingga perioda sesudah krisis mengalami penurunan namun pernurunan tersebut tidak signifikan. Selain itu jika dibandingkan dengan kinerja keuangan perbankan non-syariah maka kinerja keuangan perbankan non-syariah tidak lebih baik dibandingkan perbankan non-syariah pada perioda krisis dan sesudah terjadinya krisis.

Kata kunci: Kinerja perbankan syariah, kinerja perbankan non-syariah, krisis keuangan global

Nama : Sandra Nova Riski

NPM : 0811031014

Jurusan : Akuntansi

Pembimbing 1 : Tri Joko Prasetyo,S.E.,M.Si. Akt

Pembimbing 2 : Yuztitya Asmaranti,S.E.,M.Si

Telp. : 087899692991

BAB I PENDAHULUAN

1.1Latar Belakang

Krisis keuangan global telah memberikan dampak buruk bagi perkembangan perekonomian. Menurut Bank Indonesia (2009), krisis ini bermula dari krisis kredit perumahan di Amerika Serikat. Kredit macet tersebut menyebabkan efek kehancuran yang terus menular dan memberikan pengaruh terhadap Indonesia baik dalam sektor riil maupun moneter. Dalam sektor riil, terjadi penurunan daya beli masyarakat dunia yang memberikan pengaruh terhadap berkurangnya share ekspor Indonesia. Hal tersebut diperparah dengan melemahnya nilai tukar rupiah.

Gambar 1.1

Tingkat Ekspor Indonesia Tahun 2006-2010 (Sumber: Data Badan Pusat Statistik)

Gambar 1.2

Gambar 1.2

Nilai tukar rupiah pada akhir tahun 2007 sebesar Rp. 9.419 dan melemah secara bertahap menjadi Rp. 12.151/USD pada akhir November 2008 dan tahun 2009 mengalami penurunan menjadi Rp.9.945/USD pada 11 Agustus 2009.

Selain itu, krisis keuangan juga menyebabkan harga-harga komoditas meningkat sehingga akan memicu terjadinya inflasi.

Gambar 1.3

Pergerakan Inflasi Tahun 2006-2010

Selain dari sektor riil, krisis keuangan juga berpengaruh terhadap sektor moneter yaitu terjadinya fluktuasi suku bunga SBI 1 bulan dari tahun 2007 hingga 2010, yang dapat dilihat pada grafik berikut ini:

Gambar 1.5

Perubahan Suku Bunga SBI Tahun 2007-2010 (Sumber: Data SBI 1 bulan 2007-2010, Bank Indonesia)

Pada tahun 2008 suku bunga SBI mengalami peningkatan hingga mencapai 11,21% pada bulan November yang disebabkan karena depresiasi rupiah terhadap USD, meningkatnya laju inflasi, dan ketatnya likuiditas domestik karena imbas krisis keuangan global.

Dampak lain yang terjadi akibat krisis ini adalah jatuhnya bursa saham yang terjadi dalam pertengahan Oktober 2008 yang kemudian mengakibatkan terganggunya kegiatan pasar modal (Mareisca, 2011). Pemerintah bahkan menutup perdagangan di Bursa Efek Indonesia (BEI) selama 3 hari berturut-turut (suspended).

Tabel 1.3

Indeks Harga Saham Gabungan Perioda 2006-2010

Perioda IHSG Perioda IHSG Perioda IHSG Perioda IHSG Perioda IHSG Jan_06 1230 Jan_07 1757 Jan_08 2627 Jan_09 1333 Jan_10 2611 Mar_06 1323 Mar_07 1831 Mar_08 2447 Mar_09 1407 Mar_10 2777 Mei_06 1330 Mei_07 2084 Mei_08 2444 Mei_09 1917 Mei_10 2797 Jul_06 1352 Jul_07 2349 Jul_08 2305 Jul_09 2323 Jul_10 3069 Sep_06 1534 Sep_07 2359 Sep_08 1833 Sep_09 2468 Sep_10 3501 Nov_06 1719 Nov_07 2688 Nov_08 1242 Nov_09 2416 Nov_10 3531 Sumber: Bank Indonesia

Dampak krisis keuangan global selanjutnya adalah terdapat salah satu bank di Indonesia yaitu Bank Century sebagai bank gagal serta hasil pemantauan Bank Indonesia yang memperlihatkan adanya 18 bank berpotensi mengalami kesulitan likuiditas dan 5 bank mirip seperti Bank Century (Humas Bank Indonesia, 2010). Perkembangan kredit dan pertumbuhan perbankan nasional juga mengalami penurunan yang dapat dilihat pada grafik berikut:

Gambar 1.6

Perkembangan Kredit dan Pertumbuhan Perbankan Nasional 2006-2009 (dalam triliun Rupiah)

Sumber: Bank Indonesia

Krisis keuangan global juga mempengaruhi perbankan syariah yang mana perbankan syariah merupakan bagian dari perbankan nasional. Walaupun perbankan syariah telah membuktikan mampu bertahan menghadapi krisis ekonomi tahun 1997-1998 namun perbankan syariah tidak luput dari pengaruh krisis keuangan global. Hal tersebut dikarenakan perbankan syariah tidak terlepas dari perekonomian nasional dan juga karena perbankan syariah berinteraksi dengan dunia luar yaitu dengan nasabah yang menyimpan tabungannya, dengan nasabah yang dibiayainya, dengan supliers yang mendukung operasional sehari-harinya, dengan perusahaan induknya, dengan para investornya, sehingga perbankan syariah tidak luput dari dampak krisis keuangan global.

Oleh karena itu, penelitian ini ingin menganalisis pengaruh krisis keuangan global terhadap kinerja keuangan perbankan syariah dengan membandingkan kinerja keuangan perbankan syariah sesudah krisis dengan perioda krisis apakah terjadi penurunan kinerja keuangan. Serta penelitian ini juga ingin membuktikan apakah perbankan syariah lebih tahan terhadap krisis dibandingkan perbankan non-syariah dengan membandingkan kinerja keuangan perbankan syariah dan perbankan non-syariah pada perioda krisis serta perioda sesudah terjadinya krisis.

Berdasarkan uraian di atas, maka penulis tertarik melakukan penelitian tentang perbankan syariah dengan judul “Analisis Pengaruh Krisis Keuangan Global Terhadap Kinerja Keuangan Perbankan Syariah”.

1.2 Rumusan dan Batasan Masalah 1.2.1 Rumusan Masalah

Berdasarkan uraian latar belakang di atas, maka peneliti merumuskan masalah penelitian sebagai berikut:

1. Apakah kinerja keuangan perbankan syariah perioda sesudah krisis lebih baik secara signifikan dibandingkan perioda krisis?

2. Apakah kinerja keuangan perbankan syariah lebih baik secara signifikan dibandingkan perbankan non-syariah pada perioda krisis?

3. Apakah kinerja keuangan perbankan syariah lebih baik secara signifikan dibandingkan perbankan non-syariah pada perioda sesudah terjadinya krisis?

1.2.2 Batasan Masalah

Agar tujuan penelitian dapat tercapai, maka penulis membuat batasan penelitian sebagai berikut:

1. Objek penelitian adalah perbankan syariah dan non-syariah yang terdaftar di Bank Indonesia yang berbentuk bank umum tahun 2008-2010.

2. Penelitian ini dilakukan dengan menggunakan perioda pengamatan dari tahun 2008 sampai dengan tahun 2010.

3. Laporan keuangan yang diteliti adalah laporan keuangan yang dipublikasikan secara berkala di situs resmi Bank Indonesia.

4. Rasio keuangan yang digunakan dalam menilai kinerja keuangan perbankan syariah dan non-syariah adalah CAR, NPF, ROA, BOPO, dan FDR.

1.3Tujuan dan Manfaat Penelitian 1.3.1 Tujuan Penelitian

Tujuan penelitian berdasarkan perumusan masalah adalah:

1. Untuk mengetahui dan menganalisis apakah kinerja keuangan perbankan syariah perioda sesudah krisis lebih baik secara signifikan dibandingkan perioda krisis.

2. Untuk mengetahui dan menganalisis apakah kinerja keuangan perbankan syariah lebih baik secara signifikan dibandingkan perbankan non-syariah pada perioda krisis.

3. Untuk mengetahui dan menganalisis apakah kinerja keuangan perbankan syariah lebih baik secara signifikan dibandingkan perbankan non-syariah pada perioda sesudah terjadinya krisis.

1.3.2 Manfaat Penelitian

Adapun penelitian ini diharapkan dapat memberikan manfaat:

a. Bagi perbankan syariah, dapat dijadikan sebagai catatan ataupun koreksi untuk mempertahankan dan meningkatkan kinerjanya, sekaligus memperbaiki apabila ada kelemahan dan kekurangan.

b. Bagi nasabah dan calon nasabah, hasil penelitian ini diharapkan bermanfaat sebagai dasar pertimbangan dalam mengambil keputusan untuk menyimpan dana ataupun mengajukan permohonan kredit pada bank syariah.

c. Bagi peneliti, penelitian dapat memberikan wawasan dan pemahaman mendalam tentang kinerja keuangan suatu bank.

d. Bagi akademisi, hasil penelitian ini diharapkan dapat menjadi bahan referensi untuk penelitian selanjutnya.

BAB II

LANDASAN TEORI

2.1. Ruang Lingkup Perbankan 2.1.1 Pengertian Perbankan

Menurut Undang-Undang RI Nomor 10 tahun 1998 tentang perbankan, yang

dimaksud dengan bank adalah “ badan usaha yang menghimpun dana dari masyarakat dalam bentuk simpanan dan menyalurkannya kepada masyarakat dalam bentuk kredit atau bentuk-bentuk lainnya dalam rangka meningkatkan taraf hidup rakyat banyak” (Siamat, 2001).

2.1.2 Fungsi Bank

Bank memiliki dua fungsi utama (Siamat, 2001), yaitu: a. Funsi Perantara (Intermediation Roles)

b. Fungsi Transmisi (Transmission Roles)

Usaha perbankan meliputi tiga kegiatan utama (Siamat, 2001), yaitu: a. Menghimpun dana dari masyarakat dalam bentuk simpanan b. Menyalurkan dana ke masyarakat

c. Memberikan jasa-jasa bank lainnya, seperti pengiriman uang (transfer), Letter of Credit, safe deposit box, bank garansi, bank notes dan jasa lainnya.

2.1.3 Jenis-Jenis Bank

Dalam praktik perbankan di Indonesia saat ini terdapat dua jenis perbankan yang diatur dalam UU Perbankan (Kasmir, 2008), yaitu:

a. Bank umum

b. Bank Perkreditan Rakyat

Sementara Kasmir (2008) membagi jenis bank dengan melihat dari berbagai segi diantaranya:

a. Bank dilihat dari segi kepemilikannya 1) Bank milik pemerintah

2) Bank milik swasta nasional 3) Bank milik koperasi

4) Bank milik asing 5) Bank milik campuran b. Dilihat dari segi status

1) Bank Devisa 2) Bank Non Devisa

c. Dilihat dari segi cara menentukan harga

1) Bank yang berdasarkan prinsip konvensional 2) Bank yang berdasarkan prinsip syariah

2.2 Bank Syariah

2.2.1 Pengertian Bank Syariah

Menurut Undang-Undang RI No. 21 tahun 2008 tentang perbankan syariah, “bank syariah adalah bank yang menjalankan kegiatan usahanya berdasarkan prinsip syariah”. Bank syariah juga dapat diartikan sebagai lembaga keuangan/perbankan yang operasional dan produknya dikembangkan berlandaskan Al-Qur’an dan Hadist Nabi SAW (Muhammad, 2005).

2.2.2 Prinsip Dasar Bank Syariah

Terdapat lima prinsip dasar operasional bank syariah (Muhammad, 2005:176) yang meliputi:

Al-Wadiah dapat diartikan sebagai titipan murni dari satu pihak ke pihak lain, baik individu maupun badan hukum yang harus dijaga dan dikembalikan kapan saja si penitip menghendaki (Antonio, 2001).

2) Prinsip Bagi Hasil (Profit Sharing)

Sistem ini adalah suatu sistem yang meliputi tata cara pembagian hasil usaha antara penyedia dana dengan pengelola dana (Rindawati, 2007). Bentuk produk yang berdasarkan prinsip ini adalah Al-Mudharabah dan Al-Musyarakah

3) Prinsip Jual Beli

Prinsip ini merupakan suatu sistem yang menerapkan tata cara jual beli, bank akan membeli terlebih dahulu barang yang dibutuhkan atau mengangkat nasabah sebagai agen bank yang melakukan pembelian barang atas nama bank, kemudian bank menjual barang tersebut kepada nasabah dengan harga sejumlah harga beli ditambah keuntungan (Rindawati, 2007). Implikasinya berupa Murabahah, Salam, Istishna’

4) Prinsip Sewa (Al-Ijarah)

Al-Ijarah adalah akad pemindahan hak guna atas barang atau jasa melalui pembayaran upah sewa tanpa diikuti dengan pemindahan hak kepemilikan atas barang itu sendiri (Rindawati, 2007). Al-Ijarah terbagi menjadi dua jenis yaitu Ijarah, sewa murni dan Ijarah al muntahiya bit tamlik

5) Prinsip Jasa (Fee-Based Service)

Prinsip ini meliputi seluruh layanan non-pembiayaan yang diberikan bank

(Rindawati, 2007). Bentuk produk yang berdasarkan prinsip ini antara lain yaitu Al-Wakalah,Al-Kafalah, Al-Hiwalah, Ar-Rahn,Al-Qardh

2.3 Bank Non-Syariah (Konvensional)

Bank konvensional dapat didefinisikan seperti pada pengertian bank umum dalam pasal 1 ayat 3 Undang-Undang No. 10 tahun 1998 dengan menghilangkan kalimat

“dan atau berdasarkan prinsip syariah”, yaitu bank yang melaksanakan kegiatan usaha secara konvensional yang dalam kegiatannya memberikan jasa dalam lalu lintas pembayaran.

Sebagai lembaga perantara keuangan, bank akan memperoleh keuntungan dari selisih bunga yang diberikan kepada penyimpan dengan bunga yang diterima dari peminjam. Kegiatan utama bank sebagai lembaga intermediasi keuangan adalah menghimpun dan menyalurkan dana, maka bunga merupakan komponen biaya dan pendapatan bagi bank.

2.4 Laporan Keuangan Bank

2.4.1 Pengertian Laporan Keuangan

Laporan keuangan merupakan produk dari proses akuntansi yang berisi mengenai ringkasan dari transaksi-transaksi keuangan yang terjadi selama perioda tertentu. Laporan ini dibuat oleh pihak manajemen dengan maksud untuk

mempertanggungjawabkan tugas-tugas yang dibebankan kepadanya oleh para pemilik perusahaan.

2.4.2 Tujuan Laporan Keuangan

Tujuan laporan keuangan berdasarkan Standar Akuntansi Keuangan adalah

menyediakan informasi yang menyangkut posisi keuangan, kinerja serta perubahan posisi keuangan suatu perusahaan yang bermanfaat bagi sejumlah besar pemakai dalam pengambilan keputusan ekonomi.

2.4.3 Laporan Keuangan Bank

Dalam memenuhi kepentingan berbagai pihak, laporan keuangan bank harus disusun berdasarkan Standar Akuntansi Keuangan yang terdiri dari:

a. Neraca

b. Laporan Komitmen dan Kontijensi c. Laporan Laba Rugi

d. Laporan Arus Kas

e. Catatan atas Laporan Keuangan

f. Laporan Keuangan Gabungan dan Konsolidasi

2.4.4 Pemakai Laporan Keuangan Bank

Laporan keuangan yang diterbitkan oleh setiap bank ini dapat digunakan untuk berbagai pihak dengan berbagai kepentingan (Simanjuntak, 2007), yaitu antara lain:

a. Kepentingan Masyarakat

b. Kepentingan Pemilik dan Pemegang Saham c. Kepentingan Perpajakan

d. Kepentingan Pemerintah e. Kepentingan Karyawan

f. Kepentingan Manajemen Bank

2.5 Kinerja Keuangan

Kinerja bank secara umum merupakan gambaran prestasi yang dicapai oleh bank dalam kegiatan operasionalnya baik penghimpunan dana maupun penyaluran dananya. Kinerja menunjukkan sesuatu yang berhubungan dengan kekuatan serta kelemahan suatu perusahaan, kekuatan tersebut dipahami agar dapat dimanfaatkan dan kelemahan pun harus diketahui agar dapat dilakukan langkah-langkah perbaikan (Kusumo, 2008).

2.6 Rasio Keuangan

Ada beberapa metode yang dapat digunakan untuk mengukur kinerja bank dan salah satunya adalah dengan cara mengukur rasio keuangan bank sesuai Peraturan Bank Indonesia No. 9/1/PBI/2007 yang dalam penilaiannya menggunakan pendekatan CAMEL (Capital, Asset, Management, Earning, Liquidity), yang meliputi:

Kecukupan modal merupakan faktor yang penting bagi bank. Faktor capital atau permodalan digunakan untuk menilai sampai dimana bank memenuhi permodalan bank dan kecukupan penyediaan modal terhadap Aktiva Tertimbang Menurut Risiko (ATMR).

2. Kualitas Aktiva Produktif

Penilaian kualitas aset dimaksudkan untuk menilai kondisi aset bank, termasuk antisipasi atas risiko gagal bayar dari pembiayaan (credit risk) yang akan muncul. Rasio yang digunakan dalam penelitian ini adalah NPF yang merupakan aktiva produktif dengan kualitas aktiva kurang lancar, diragukan dan macet.

3. Rentabilitas (Earning)

Earning merupakan penilaian terhadap kemampuan perusahaan dalam menghasilkan laba terhadap aset yang dimiliki perusahaan. Analisis rasio rentabilitas bank adalah alat untuk menganalisis atau mengukur tingkat efisiensi usaha dan profitabilitas yang dicapai oleh bank yang bersangkutan (Siamat, 2001).

4. Likuiditas

Suatu bank dikatakan likuid apabila bank yang bersangkutan dapat memenuhi kewajiban hutang-hutangnya, dapat membayar kembali semua deposannya, serta dapat memenuhi permintaan kredit yang diajukan tanpa terjadi penangguhan (Kasmir, 2008).

2.8 Penelitian Terdahulu

Sebagai landasan dalam penelitian ini, digunakan beberapa penelitian yang dahulu pernah dilakukan, salah satunya adalah penelitian oleh Beni Suhendra Winarso (2008) dalam penelitian yang berjudul “Perbandingan Kinerja Keuangan Bank Syariah Sebelum dan pada Masa Krisis Ekonomi; Pendekatan Model CAMEL”. Penelitian ini menyatakan bahwa secara keseluruhan kinerja keuangan perbankan syariah pada masa krisis ekonomi mengalami penurunan.

Ardiana (2011) dalam penelitian yang berjudul “Analisis Perbandingan Kinerja Keuangan Bank Syariah dan Bank Konvensional Sebelum, Selama dan Sesudah Krisis Global Tahun 2008 dengan Menggunakan Metode CAMEL (Studi Kasus pada PT Bank Syariah Mandiri dan PT Bank Mandiri Tbk)”. Penelitian ini menyimpulkan bahwa nilai rasio Bank Mandiri lebih unggul daripada Bank Syariah Mandiri, namun untuk pertumbuhan rasio Bank Syariah Mandiri lebih unggul daripada Bank Mandiri Tbk.

2.10 Rerangka Penelitian

Uji Beda

Uji Beda Uji Beda

2.11 Hipotesis Penelitian

Ha1 : Kinerja keuangan perbankan syariah perioda sesudah krisis lebih baik secara signifikan dibandingkan perioda krisis.

Ha2 : Kinerja keuangan perbankan syariah lebih baik secara signifikan dibandingkan perbankan non-syariah pada perioda krisis.

Perbankan Syariah Krisis Sesudah Bank Syariah Bank Non-Syariah Bank Syariah Bank Non-Syariah Kinerja Keuangan CAR, NPF, ROA, BOPO dan FDR

Ha3 : Kinerja keuangan perbankan syariah lebih baik secara signifikan dibandingkan perbankan non-syariah pada perioda sesudah krisis.

BAB III

METODE PENELITIAN

3.1 Jenis dan Sumber Data

Dalam melaksanakan penelitian ini, data yang digunakan adalah data sekunder berupa laporan keuangan triwulan perbankan syariah dan perbankan non-syariah yang telah dipublikasikan di Bank Indonesia tahun 2008-2010. Perioda krisis dalam penelitian ini yaitu tahun 2008 dan 2009 serta perioda sesudah krisis tahun 2010. Data yang digunakan dalam penelitian adalah sebagai berikut:

1. Neraca Keuangan tahun 2008-2010. 2. Laporan Laba-Rugi tahun 2008-2010.

3. Laporan Kualitas Aktiva Produktif tahun 2008-2010.

4. Perhitungan Kewajiban Penyediaan Modal Minimum tahun 2008-2010. 5. Ikhtisar Keuangan tahun 2008-2010.

3.2 Sampel

Sampel dalam penelitian ini adalah bank syariah dan bank non-syariah dengan perioda pengamatan 2008-2010.

Tabel 3.1 Sampel Penelitian

Bank Umum Syariah Bank Umum Non-Syariah Bank Muamalat Indonesia Bank Negara Indonesia Bank Syariah Mandiri Bank Mandiri

3.3 Definisi Operasional

1. Rasio Permodalan (Capital)

Rasio permodalan ini berfungsi untuk mengukur kemampuan bank dalam menyerap kerugian-kerugian yang tidak dapat dihindari lagi (Kusumo, 2008). Rasio permodalan yang digunakan dalam perhitungan ini adalah:

Sumber: SE BI No.12/11/DPNP tanggal 31 Maret 2010 2. Rasio Kualitas Aktiva Produktif

Rasio ini digunakan untuk menilai kondisi aset bank, termasuk antisipasi atas risiko gagal bayar dari pembiayaan (credit risk) yang akan muncul (Statistik Perbankan Indonesia, 2011). Rasio yang digunakan dalam penelitian ini adalah:

Sumber: SE BI No.12/11/DPNP tanggal 31 Maret 2010 3. Rasio Rentabilitas

Rasio rentabilitas bank adalah alat untuk menganalisis atau mengukur tingkat efisiensi usaha dan profitabilitas yang dicapai oleh bank yang bersangkutan (Ardiyana, 2011). Rasio rentabilitas yang digunakan dalam penelitian ini adalah:

Sumber: SE BI No.12/11/DPNP tanggal 31 Maret 2010

4. Rasio Likuiditas

Rasio likuiditas ini dilakukan untuk menganalisis kemampuan bank dalam memenuhi kewajiban hutang-hutangnya, dapat membayar kembali semua deposannya, serta dapat memenuhi permintaan kredit yang diajukan tanpa terjadi penangguhan (Kasmir,2008). Rasio likuiditas yang digunakan dalam penelitian ini adalah:

Sumber: SE BI No.12/11/DPNP tanggal 31 Maret 2010

3.5Teknik Analisis Data 3.5.1 Uji Normalitas

Uji normalitas data dilakukan untuk mengetahui apakah data berdistribusi normal atau tidak dengan menggunakan uji statistik non-parametrik Kolmogorov-Smirnov.

3.5.2 Uji Beda Independent Sample t-Test

Independent sample t-test digunakan untuk membandingkan dua kelompok mean dari dua sampel yang berbeda (independent). Dalam penelitian ini, uji beda independent sample t-test digunakan untuk menguji apakah secara statistik terdapat perbedaan signifikan antara kinerja keuangan perbankan syariah dan perbankan non-syariah baik pada perioda krisis dan sesudah terjadinya krisis.

BAB IV

ANALISIS DAN PEMBAHASAN

4.1 Analisis Deskriptif Variabel Penelitian

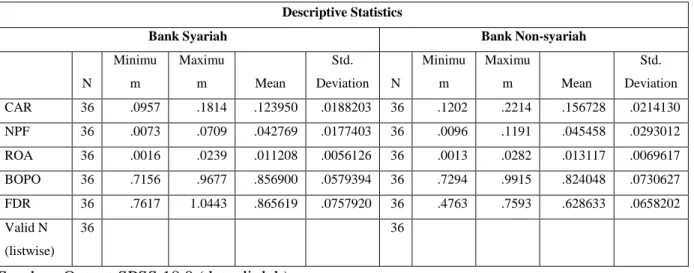

Pengujian statistik deskriptif merupakan proses analisis yang merupakan proses menyeleksi data (screening data), sehingga data yang akan dianalisis memiliki distribusi normal. Deskripsi dari masing-masing variabel dapat dilihat pada tabel 4.1.

Tabel 4.1 Hasil Uji Statistik Deskriptif

Descriptive Statistics

Bank Syariah Bank Non-syariah

N Minimu m Maximu m Mean Std. Deviation N Minimu m Maximu m Mean Std. Deviation CAR 36 .0957 .1814 .123950 .0188203 36 .1202 .2214 .156728 .0214130 NPF 36 .0073 .0709 .042769 .0177403 36 .0096 .1191 .045458 .0293012 ROA 36 .0016 .0239 .011208 .0056126 36 .0013 .0282 .013117 .0069617 BOPO 36 .7156 .9677 .856900 .0579394 36 .7294 .9915 .824048 .0730627 FDR 36 .7617 1.0443 .865619 .0757920 36 .4763 .7593 .628633 .0658202 Valid N (listwise) 36 36

Sumber: Output SPSS 18.0 (data diolah)

Berdasarkan hasil perhitungan pada tabel 4.1, dapat dilihat bahwa dari perioda tiga tahun pengamatan, rasio CAR bank syariah memiliki nilai rata-rata sebesar 0,123950 dan standar deviasi rasio CAR sebesar 0.0188203 menunjukkan bahwa ukuran penyebaran dari variabel proporsi rasio CAR adalah sebesar 0,0188203. Nilai rasio CAR terendah terjadi pada Bank Muamalat Indonesia saat triwulan 2 tahun 2008 yaitu sebesar 9,57%. Sedangkan nilai rasio CAR tertinggi yaitu pada triwulan 2 tahun 2008 di Bank Mega Syariah sebesar 18,14%. Sedangkan rata-rata rasio CAR bank

non-syariah yaitu 0,156728 dan standar deviasi rasio CAR sebesar 0,0214130 menunjukkan bahwa ukuran penyebaran dari variabel proporsi rasio CAR bank non-syariah adalah sebesar 0,0214130. Nilai rasio CAR terendah terjadi pada Bank Negara Indonesia saat triwulan 3 tahun 2010 yaitu sebesar 12,02%. Sedangkan nilai rasio CAR tertinggi yaitu pada triwulan 1 tahun 2008 di Bank Mandiri sebesar 22,14%.

Nilai rasio NPF bank syariah memiliki nilai rata-rata sebesar 0,042769 dan standar deviasi rasio NPF sebesar 0,0177403 menunjukkan bahwa ukuran penyebaran dari variabel proporsi rasio NPF adalah sebesar 0,0177403. Nilai rasio NPF terendah terjadi pada triwulan 1 tahun 2009 Bank Mega Syariah sebesar 0,73% dan nilai tertinggi terjadi pada Bank Muamalat Indonesia triwulan 1 tahun 2010 sebesar 7,09%. Sedangkan rata-rata rasio NPF bank non-syariah yaitu 0,045458 dan standar deviasi sebesar 0,0293012 menunjukkan bahwa ukuran penyebaran dari variabel proporsi rasio NPF adalah sebesar 0,0293012. Nilai rasio NPF terendah terjadi pada triwulan 4 tahun 2010 Bank Mega sebesar 0,96% sedangkan nilai tertinggi terjadi pada Bank Negara Indonesia triwulan 1 tahun 2008 sebesar 11,91%.

Nilai rasio ROA bank syariah memiliki nilai rata-rata sebesar 0,011208 dan standar deviasi rasio ROA sebesar 0,0056126 menunjukkan bahwa ukuran penyebaran dari variabel proporsi rasio ROA adalah sebesar 0,0056126. Nilai rasio ROA terendah terjadi pada triwulan 1 tahun 2009 di Bank Mega Syariah yaitu sebesar 0,16%. Nilai rasio ROA tertinggi terjadi pada triwulan 4 tahun 2008 di Bank Muamalat Indonesia yaitu sebesar 2,39%. Sedangkan rata-rata rasio ROA bank non-syariah yaitu 0,013117 dan standar deviasi sebesar 0,0069617 menunjukkan bahwa ukuran penyebaran dari variabel proporsi rasio ROA adalah sebesar 0,0069617. Nilai rasio ROA terendah yaitu pada triwulan 1 tahun 2008 Bank Negara Indonesia sebesar 0,13% dan nilai rasio ROA tertinggi yaitu pada triwulan 4 tahun 2010 Bank Mandiri sebesar 2,82%. Berdasarkan hasil pengujian, nilai rata-rata dari rasio BOPO bank syariah adalah sebesar 0,856900 dan standar deviasi rasio BOPO sebesar 0,0579394 menunjukkan

bahwa ukuran penyebaran dari variabel proporsi rasio BOPO adalah sebesar

0,0579394. Rasio BOPO pada bank syariah memiliki nilai terendah sebesar 71,56% yang ditetapkan oleh Bank Mega Syariah pada triwulan 1 tahun 2008. Nilai rasio BOPO tertinggi adalah sebesar 96,77% pada Bank Mega Syariah di triwulan 1 tahun 2009. Sedangkan rata-rata rasio BOPO bank non-syariah adalah 0,824048 dan standar deviasi sebesar 0,0730627 menunjukkan bahwa ukuran penyebaran dari variabel proporsi rasio BOPO adalah sebesar 0,0730627. Nilai rasio BOPO bank non-syariah terendah pada triwulan 1 tahun 2008 Bank Mandiri sebesar 72,94% dan nilai tertinggi rasio BOPO pada triwulan 1 tahun 2008 Bank Negara Indonesia sebesar 99,15%. Sedangkan nilai rasio FDR bank syariah memiliki nilai rata-rata sebesar 0,865619 dan standar deviasi rasio FDR sebesar 0,0757920 yang menunjukkan bahwa ukuran penyebaran dari variabel proporsi rasio FDR adalah sebesar 0,0757920. Nilai rasio FDR terendah terjadi pada Bank Mega Syariah triwulan 4 tahun 2010 sebesar 76,17% dan nilai rasio FDR tertinggi pada Bank Muamalat Indonesia triwulan 3 tahun 2008 sebesar 104,43%. Sedangkan rata-rata rasio FDR bank non-syariah yaitu 0,628633 dan standar deviasi sebesar 0,0658202 yang menunjukkan bahwa ukuran penyebaran dari variabel proporsi rasio FDR adalah sebesar 0,0658202. Nilai rasio FDR terendah pada triwulan 1 tahun 2008 Bank Mandiri sebesar 47,63% dan nilai rasio FDR tertinggi pada triwulan 3 tahun 2009 Bank Negara Indonesia sebesar 75,93%.

4.3 Uji Normalitas

Dalam penelitian hipotesis diperlukan uji normalitas untuk mengetahui alat analisis yang akan digunakan berdasarkan jenis data yang terdistribusi normal atau tidak normal. Berikut adalah tabel hasil pengujian statistik Kolmogorov Smirnov:

Tabel 4.2 Hasil Uji Kolmogorov Smirnov One-Sample Kolmogorov-Smirnov Test

Bank Syariah Bank Non-Syariah

Mean Std. Deviation Sig. 2 tailed Mean Std. Deviation Sig. 2 tailed

CAR .123950 .0188203 .236 CAR .156728 .0214130 .888

NPF .042769 .0177403 .566 NPF .045458 .0293012 .075

ROA .011208 .0056126 .733 ROA .013117 .0069617 .832

BOPO .856900 .0579394 .892 BOPO .824028 .0730627 .798

FDR .865619 .0757920 .692 FDR .628633 .0658202 .901

Sumber: Output SPSS 18.0 (data diolah)

Dari Tabel 4.2 di atas, hasil pengujian statistik Kolmogorov Smirnov menunjukkan bahwa data memiliki nilai signifikansi di atas 0,05 (α = 5%). Hal ini menunjukkan bahwa data di atas berdistribusi normal. Oleh karena itu dalam penelitian ini alat uji yang digunakan untuk seluruh hipotesis adalah uji beda independent sample t-test.

4.4 Hasil Pengujian Hipotesis 1

Ha1 : Kinerja keuangan perbankan syariah perioda sesudah krisis lebih baik secara signifikan dibandingkan perioda krisis.

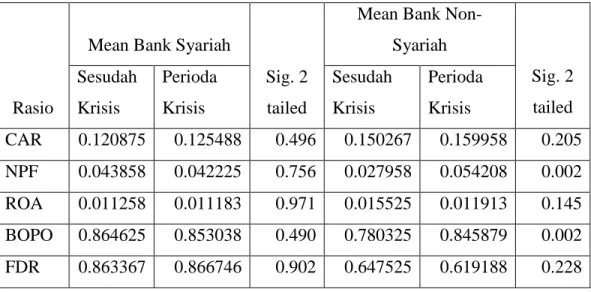

Hasil perhitungan rasio CAR, NPF, ROA, BOPO dan FDR pada bank syariah perioda krisis dan sesudah krisis dapat dilihat pada tabel berikut:

Tabel 4.3 Hasil Uji Rasio Keuangan Bank Syariah dan Bank Non-Syariah Perioda Krisis dan Sesudah Krisis

Rasio

Mean Bank Syariah

Sig. 2 tailed

Mean Bank Non-Syariah Sig. 2 tailed Sesudah Krisis Perioda Krisis Sesudah Krisis Perioda Krisis CAR 0.120875 0.125488 0.496 0.150267 0.159958 0.205 NPF 0.043858 0.042225 0.756 0.027958 0.054208 0.002 ROA 0.011258 0.011183 0.971 0.015525 0.011913 0.145 BOPO 0.864625 0.853038 0.490 0.780325 0.845879 0.002 FDR 0.863367 0.866746 0.902 0.647525 0.619188 0.228

Sumber: Hasil Output SPSS 18.0 (Data diolah)

Kinerja keuangan perbankan syariah perioda sesudah terjadinya krisis lebih rendah dibandingkan perioda krisis yaitu pada rasio CAR, NPF dan BOPO sebaliknya rasio ROA dan FDR mengalami peningkatan namun dari kelima rasio tersebut secara statistik tidak ada yang menunjukkan perbedaan yang signifikan sehingga Ha1 ditolak yang artinya bahwa kinerja keuangan perbankan syariah jika dilihat dari rasio CAR, NPF, ROA, BOPO dan FDR perioda sesudah krisis tidak lebih baik secara signifikan dibandingkan perioda krisis. Hal ini sesuai dengan penelitian Marpaung (2011) yang menyatakan bahwa kinerja keuangan perbankan syariah perioda sesudah krisis tidak menunjukkan penurunan yang signifikan dibanding perioda sebelumnya.

4.5 Hasil Pengujian Hipotesis 2

Ha2 : Kinerja keuangan perbankan syariah lebih baik secara signifikan dibandingkan perbankan non-syariah pada perioda krisis.

Hasil perhitungan rasio CAR, NPF, ROA, BOPO dan FDR bank syariah dan bank non-syariah pada perioda krisis dapat dilihat pada tabel berikut:

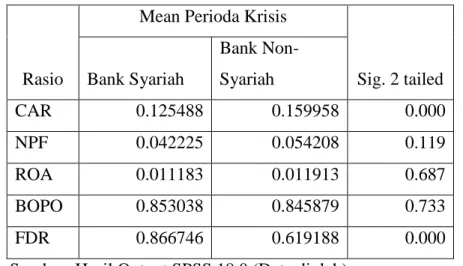

Tabel 4.4 Hasil Uji Rasio Keuangan Bank Syariah dan Bank Non-Syariah pada Perioda Krisis

Rasio

Mean Perioda Krisis

Sig. 2 tailed Bank Syariah Bank Non-Syariah CAR 0.125488 0.159958 0.000 NPF 0.042225 0.054208 0.119 ROA 0.011183 0.011913 0.687 BOPO 0.853038 0.845879 0.733 FDR 0.866746 0.619188 0.000

Sumber: Hasil Output SPSS 18.0 (Data diolah)

Kinerja keuangan perbankan syariah dibandingkan dengan perbankan non-syariah pada perioda krisis menunjukkan bahwa kinerja keuangan perbankan syariah lebih rendah dibandingkan perbankan non-syariah yang mana perbankan non-syariah lebih

baik pada rasio CAR, ROA, BOPO dan FDR sedangkan perbankan syariah hanya lebih baik pada rasio NPF. Oleh karena itu kinerja keuangan perbankan syariah jika dilihat dari rasio CAR, NPF, ROA, BOPO dan FDR tidak lebih baik secara signifikan dibandingkan perbankan non-syariah pada perioda krisis sehingga Ha2 ditolak. Hal ini sesuai dengan penelitian Ardiana (2011) yang menyatakan bahwa kinerja keuangan perbankan syariah tidak lebih baik dibandingkan perbankan non-syariah.

4.6 Hasil Pengujian Hipotesis 3

Ha3 : Kinerja keuangan perbankan syariah lebih baik secara signifikan dibandingkan perbankan non-syariah pada perioda sesudah krisis

Hasil perhitungan rasio CAR, NPF, ROA, BOPO dan FDR bank syariah dan bank non-syariah pada perioda sesudah terjadinya krisis dapat dilihat pada tabel berikut:

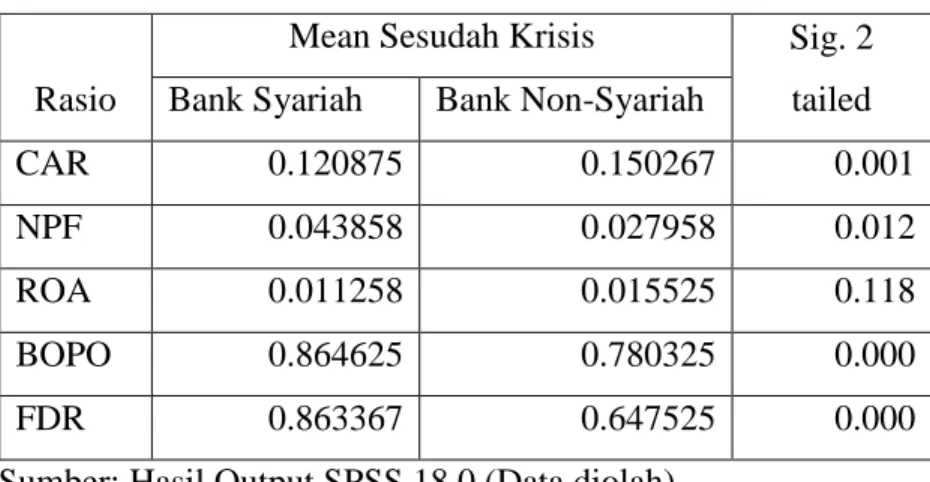

Tabel 4.5 Hasil Uji Rasio Keuangan Bank Syariah dan Bank Non-Syariah pada Perioda Sesudah Krisis

Rasio

Mean Sesudah Krisis Sig. 2 tailed Bank Syariah Bank Non-Syariah

CAR 0.120875 0.150267 0.001

NPF 0.043858 0.027958 0.012

ROA 0.011258 0.015525 0.118

BOPO 0.864625 0.780325 0.000

FDR 0.863367 0.647525 0.000

Sumber: Hasil Output SPSS 18.0 (Data diolah)

Kinerja keuangan perbankan syariah dibandingkan dengan perbankan non-syariah pada perioda sesudah krisis menunjukkan bahwa kinerja keuangan perbankan syariah lebih rendah dibandingkan perbankan non-syariah yang mana perbankan non-syariah lebih baik secara signifikan pada rasio CAR, NPF, BOPO dan FDR sedangkan rasio ROA tidak lebih baik secara signifikan. Oleh karena itu, kinerja keuangan perbankan syariah jika dilihat dari rasio CAR, NPF, ROA, BOPO dan FDR tidak lebih baik secara signifikan dibandingkan perbankan non-syariah pada perioda sesudah krisis sehingga Ha3 ditolak. Hasil penelitian ini sesuai dengan penelitian Ardiana ( 2011)

yang menyatakan bahwa kinerja keuangan perbankan syariah tidak lebih baik dibandingkan perbankan non-syariah.

BAB V

KESIMPULAN DAN SARAN

5.1 Kesimpulan

Dari hasil beberapa pengujian yang dilakukan, diperoleh beberapa kesimpulan sebagai berikut :

1. Perbandingan kinerja keuangan perbankan syariah antara perioda krisis dan sesudah terjadinya krisis menunjukkan bahwa kinerja keuangan pada perioda sesudah terjadinya krisis lebih rendah dibandingkan perioda krisis yang

ditunjukkan oleh rasio CAR, NPF dan BOPO sedangkan untuk rasio ROA dan FDR mengalami peningkatan pada perioda sesudah krisis (lebih baik). Setelah dilakukan uji independent sample t-test tidak ada rasio keuangan yang

menunjukkan perbedaan yang signifikan. Sedangkan kinerja keuangan perbankan non-syariah perioda sesudah krisis mengalami peningkatan pada rasio NPF, ROA dan BOPO dan mengalami penurunan pada rasio CAR dan FDR.

2. Perbandingan kinerja keuangan perbankan syariah dan perbankan non-syariah pada perioda krisis menunjukkan hasil bahwa kinerja keuangan perbankan non-syariah lebih baik dibandingkan perbankan syariah kecuali pada rasio NPF . Setelah dilakukan uji independent sample t-test, yang menunjukkan perbedaan yang signifikan terdapat pada rasio CAR dan FDR sedangkan rasio NPF, ROA dan BOPO tidak menunjukkan perbedaan yang signifikan.

3. Perbandingan kinerja keuangan perbankan syariah dan perbankan non-syariah perioda sesudah krisis menunjukkan bahwa kinerja keuangan perbankan non-syariah lebih baik dibandingkan perbankan non-syariah. Setelah dilakukan uji

independent sample t-test terdapat perbedaan yang signifikan pada rasio CAR, NPF, BOPO dan FDR sedangkan rasio ROA tidak menunjukkan perbedaan

yang signifikan. Namun jika dilihat dari standar tingkat kesehatan bank yang ditetapkan oleh BI maka kedua bank baik bank syariah dan bank non-syariah dalam keadaan sehat.

5.2 Saran

Bagi peneliti selanjutnya sebaiknya mempertimbangkan beberapa saran di bawah ini demi hasil penelitian yang lebih baik dan lebih akurat, yaitu :

1. Bagi peneliti selanjutnya diharapkan agar dapat mengambil sampel dalam jumlah lebih banyak untuk mendapatkan hasil yang lebih akurat, mengingat pertumbuhan bank syariah yang semakin pesat dari tahun ke tahun.

2. Peneliti selanjutnya juga disarankan untuk mempertimbangkan variabel-variabel lain yang dapat mendukung atau tidak mendukung hasil penelitian ini.

3. Peneliti selanjutnya diharapkan memperhatikan tahun pengamatan sehingga dapat meminimalisir adanya faktor lain yang juga mempengaruhi kinerja keuangan perbankan syariah dan non-syariah.

DAFTAR PUSTAKA

Antonio, Syafi’i. 2001. “Bank Syariah dari Teori ke Praktek”. Jakarta: Gema Insani

Press.

Ardiyana, Marissa. 2011. “Analisis Perbandingan Kinerja Bank Syariah dan Bank Konvensional Sebelum, Selama, dan Setelah Krisis Keuangan Global dengan Menggunakan Metode Camel”. Skripsi, Universitas Diponegoro.

Badan Pusat Statistik. 2009. Pertumbuhan Ekonomi Indonesia. Jakarta. Mei 2009 http://www.bps.go.id/brs_file/pdb-15mei09 (download 21 Februari 2012) Badan Pusat Statistik. 2011. Laporan Bulanan Data Sosial Ekonomi. Jakarta. Maret

2011. http://www.bps.go.id/download_file/IP_Maret_2011 (downlod 21 Februari 2012)

Bank Indonesia.2004. Peraturan Bank Indonesia No.6/10/PBI/2004.

http://www.bi.go.id/web/id/Peraturan/Perbankan/ketentuan+perbankan.htm, (download 21 Februari 2012)

Bank Indonesia. 2007. Peraturan Bank Indonesia No.9/1/PBI/2007.

http://www.bi.go.id/web/id/Peraturan/Perbankan/ketentuan+perbankan.htm, (download 21 Februari 2012)

Bank Indonesia. 2009. Penyebab dan Dampak Krisis Keuangan Global.

http://www.bappenas.go.id/get-file-server/node/7621/ (download 15 Februari 2012)

Bank Indonesia. 2009. Statistik Ekonomi Keuangan Indonesia. Jakarta. Mei 2009. http://www.bi.go.id/web/id/statistik/seki_0509 (download 1 Maret 2012) Bank Indonesia. 2010. Surat Edaran Bank Indonesia No.12/11/DPNP tanggal 31

Maret 2010. http://www.bi.go.id/web/id/Peraturan/Perbankan/se_121110.htm. Bank Indonesia.2011. Statistik Perbankan Indonesia Vol.9 No.12 November 2011.

http://www.bi.go.id (download 15 Februari 2012)

Humas Bank Indonesia, 2010. Krisis Global dan Penyelamatan Sistem Perbankan Indonesia. Jakarta: Bank Indonesia.

Ikatan Akuntan Indonesia. 2002. Standar Akuntansi Keuangan. Salemba Empat. Jakarta.

Ikatan Akuntan Indonesia. 2001. Pedoman Akuntansi Perbankan Indonesia. Bank Indonesia. Jakarta.

Kasmir. 2008. Bank dan Lembaga Keuangan Lainnya. Jakarta: PT. Raja Grafindo Persada.

Kusumo, Yunanto Adi. 2008. “Analisis Kinerja Keuangan Bank Syariah Mandiri Perioda 2002– 2007 (dengan Pendekatan PBI No. 9/1/PBI/2007)”. La Riba Jurnal Ekonomi Islam volume II No.1, Yogyakarta.

Mareischa. 2011. “Analisis Perbandingan Kinerja Keuangan dan Saham Perioda Krisis dan Non-krisis Sektor Industri Manufaktur. Skripsi. Universitas Lampung.

Muhammad. 2005. Pengantar Akuntansi Syariah. Edisi 2. Jakarta: Salemba Empat. Republik Indonesia. 1998. Undang-Undang RI No. 10 Tahun 1998 Tentang

Perbankan Nasional.

Republik Indonesia. 2008. Undang-Undang RI No. 21 Tahun 2008 Tentang Perbankan Syariah.

Rindawati, Ema. 2007. “Analisis Perbandingan Kinerja Keuangan Perbankan Syariah dengan Perbankan Konvensional”.Skripsi, UII Yogyakarta.

Siamat, Dahlan. 2001. “Manajemen Lembaga Keuangan Edisi Ketiga”. Jakarta:

Lembaga Penerbit Fakultas Ekonomi Universitas Indonesia.

Simanjuntak, Martha Triana. 2007. “Analisis Kinerja Keuangan Perbankan Sebelum dan Sesudah Pembentukan Lembaga Penjamin Simpanan”. Skripsi.

Universitas Lampung.

Winarso, Beni Suhendra.2008. “Perbandingan Kinerja Keuangan Bank Syariah Sebelum dan Pada Masa Krisis Ekonomi; Pendekatan Model CAMEL”.

Jurnal Logos Universitas Ahmad Dahlan, Vol. 6 No. 1 Juli 2008, hal. 20-36. www.bps.go.id