Bab Tujuh

I mplikasi Kebijakan Pemerintah

terhadap Peran LKM S di Jawa

Tengah

Secara konstitusional, sesungguhnya yang paling bertanggungjawab terhadap kondisi kemiskinan dan ketidakadilan di dalam masyarakat Indonesia adalah pemerintah sebagai representasi negara. Hal ini telah termaktub dalam Pembukaan UUD 1945 bahwa “Negara melindungi segenap bangsa Indonesia, seluruh tumpah darah Indonesia, memajukan kesejahteraan umum, mencerdaskan kehidupan bangsa...”. Ini berarti bahwa pemerintah harus mengerahkan segala daya upaya dan dengan segala biaya (all out and at all cost) untuk menyejahterakan rakyat dalam suasana yang berkeadilan. Jika kenyataannya pada saat ini angka kemiskinan masih tinggi dan indeks gini juga terus meningkat yang mencerminkan disparitas pendapatan (income disparity) dan ketidakadilan distributif (distributive injustice), maka pemerintah lah yang terutama harus bertanggungjawab untuk menciptakan keadilan dalam masyarakat.

Seperti diketahui bahwa menurut John Rawls (2011) keadilan distributif mengandung dua prinsip, yaitu: the greatest equal principle (prinsip kesamaan yang paling mendasar) dan social and economic

inequalities that should be arranged based on the principles of: (1) the different principle, dan (2) the principle of fair equality of opportunity.

The greatest equal principle mengacu kepada azas bahwa setiap

hanya dengan adanya jaminan kebebasan yang sama bagi semua orang maka keadilan akan terwujud atau yang disebut sebagai Prinsip Kesamaan Hak. Dalam hubungan ini, sesungguhnya pemerintah lah yang harus mengambil peran yang penting sebagai regulator. Pemerintah melalui kebijakan-kebijakannya harus mengawal terciptanya regulasi untuk menjamin kebebasan bagi semua orang. Jika pemerintah absen atau lemah dalam hal ini maka penciptaan regulasi akan dikuasai oleh kelompok vested interest yang akan lebih mementingkan diri sendiri daripada mementingkan kepentingan masyarakat secara umum. Bahaya akan muncul, jika kekuatan vested interest sangat dominan dan akhirnya dapat mengkooptasi kebijakan pemerintah melalui kolusi, korupsi, dan nepotisme. Gejala ini disebut sebagai corporatism.

Selanjutnya, prinsip ke dua menurut John Rawls, yaitu mengenai pengaturan ketidaksamaan sosial ekonomi yang didasarkan atas prinsip the different principle (prinsip yang berbeda) dan the

principle of fair equality of opportunity (prinsip kesamaan kesempatan

yang adil) yang dimaksudkan untuk memberikan keuntungan terbesar bagi orang-orang yang kurang beruntung, serta memberikan penegasan bahwa dengan kondisi dan kesempatan yang sama di mana semua posisi dan jabatan harus terbuka bagi semua orang. Dalam hal ini, pemerintah pun sebetulnya tidak bisa berpangku tangan membiarkan terjadi persaingan bebas di dalam masyarakat. Pemerintah memiliki tanggung jawab untuk menciptakan SDM yang berkualitas terhadap semua warga negara melalui pendidikan dan pelatihan.

yang kurang beruntung untuk meningkatkan masa depan kehidupannya. Namun demikian hal ini tidak akan terwujud dengan mengharapkan kebaikan orang yang beruntung. Dalam hal ini pemerintah harus menegakkan peraturan agar keadilan itu betul-betul terjamin. Dalam hal ini prinsip ketegasan hukum harus menjadi landasan prinsip moral.

Dengan mengingat bahwa kontrak-kontrak dalam dunia bisnis memiliki dimensi yang sangat kompleks, maka pengaturan terhadap substansi kontrak harus memadukan konsep kesamaan hak dalam pertukaran (prestasi – kontraprestasi) sebagaimana dipahami dalam konteks keadilan komutatif (commutative justice) maupun konsep keadilan distributive (distributive justice) sebagai landasan hubungan kontraktual yang bersifat komprehensif. Dalam hubungan ini sekali lagi peran kebijakan pemerintah sangat penting untuk mengatur agar kontrak-kontrak bisnis diupayakan untuk mewujudkan keadilan distributif di dalam masyarakat. Sangat penting bagi pemerinah untuk tidak menciptakan ketimpangan dalam kebijakan.

Perlu diingat bahwa upaya untuk mengurangi ketimpangan atau ketidakadilan lebih kompleks sifatnya daripada mengurangi kemiskinan. Oleh sebab itu untuk mengurangi ketimpangan atau meredam tren kenaikan ketimpangan di Indonesia, pemerintah tidak bisa semata-mata melakukan pengendalian ketimpangan dalam

outcome (seperti pendapatan atau konsumsi), tetapi harus lebih

fokus pada pengurangan ketimpangan dalam opportunity melalui

equality of opportunity (penyamaan kesempatan) dan melakukan redistribution (redistribusi).

Equality of opprotunity bisa dilakukan dengan berbagai

pemerintah baik dalam hal permodalan maupun infrastruktur, karena dengan membantu mereka, berarti pemerintah membantu diri sendiri dalam melaksanakan kewajibannya untuk “memajukan kesejahteraan umum” dan menciptakan keadilan yang menjadi tanggungjawabnya.

M enurut Budi W inarno (2012), istilah kebijakan (policy) digunakan dalam praktik sehari-hari namun digunakan untuk menggantikan kegiatan atau keputusan yang sangat berbeda. Istilah ini sering dipertukarkan dengan tujuan, program, keputusan, standar, proposal dan grand design. Kebijakan publik terlihat abstrak dan bahkan dipandang sebagai sesuatu yang terjadi terhadap seseorang. Istilah kebijakan digunakan untuk menunjuk perilaku seorang aktor atau sejumlah aktor dalam suatu bidang kegiatan tertentu. Pengertian kebijakan seperti ini dapat digunakan dan relatif memadai untuk keperluan pembicaraan-pembicaraan biasa, namun menjadi kurang memadai untuk pembicaraan-pembicaraan yang bersifat ilmiah dan sistematis yang menyangkut analisis kebijakan publik sehingga diperlukan batasan atau konsep kebijakan publik yang lebih tepat.

oleh pemerintah untuk dilakukan dan apa yang diputuskan oleh pemerintah untuk tidak dilakukan. Konsep ini juga bisa mencakup tindakan-tindakan seperti pengangkatan pegawai baru dan pemberian lisensi. Suatu tindakan yang sebenarnya berada di luar domain kebijakan publik.

M enurut Rose (1969), kebijakan hendaknya dipahami sebagai serangkaian kegiatan yang sedikit banyak berhubungan dengan pihak-pihak yang bersangkutan beserta konsekuensi-konsekuensinya bagi mereka yang bersangkutan daripada sebagai suatu keputusan tersendiri. W inarno (2011) memahami definisi ini masih terlalu ambigu namun berguna karena kebijakan dipahami sebagai arah atau pola kegiatan dan bukan sekedar sebagai suatu keputusan untuk melakukan sesuatu. Friedrich (1963) memandang kebijakan sebagai arah tindakan yang diusulkan oleh seseorang, kelompok atau pemerintah dalam suatu lingkungan tertentu yang memberikan hambatan-hambatan dan peluang-peluang terhadap kebijakan yang diusulkan untuk menggunakan dan mengatasi dalam rangka mencapai suatu tujuan atau merealisasikan suatu sasaran atau suatu maksud tertentu. Definisi ini menyangkut dimensi yang luas karena kebijakan tidak hanya dipahami sebagai tindakan yang dilakukan oleh pemerintah tetapi juga oleh kelompok maupun individu. Selain itu, gagasan bahwa kebijakan mencakup perilaku yang mempunyai maksud yang layak mendapatkan perhatian dan sekaligus harus dilihat sebagai bagian definisi kebijakan publik yang penting, sekalipun maksud atau tujuan dari tindakan-tindakan pemerintah yang dikemukakan dalam definisi itu mungkin tidak selalu dipahami.

akan lebih tepat bila mencakup pula arah tindakan dan tidak semata-mata menyangkut usulan tindakan.

Definisi kebijakan publik yang ditawarkan oleh Anderson lebih tepat jika dibandingkan dengan definisi-definisi yang lain. Konsep kebijakan tersebut dianggap tepat oleh W inarno karena memusatkan perhatian pada apa yang sebenarnya dilakukan dan bukan pada apa yang diusulkan. Konsep ini juga membedakan kebijakan dari keputusan yang merupakan pilihan di antara berbagai alternatif yang ada. Pandangan mengenai kebijakan publik dapat dibagi menjadi dua wilayah kategori. Pertama, pendapat ahli yang menyamakan kebijakan publik dengan tindakan-tindakan pemerintah. Para ahli dalam kelompok ini cenderung menganggap bahwa semua tindakan pemerintah dapat disebut sebagai kebijakan publik. Pandangan kedua berangkat dari para ahli yang memberikan perhatian khusus kepada pelaksana kebijakan. Para ahli yang masuk dalam kategori ini terbagi menjadi dua kubu, yakni mereka yang memandang kebijakan publik sebagai keputusan-keputusan pemerintah yang mempunyai tujuan-tujuan dan maksud tertentu dan mereka yang menganggap kebijakan publik memiliki akibat-akibat yang bisa diramalkan. Para ahli yang termasuk dalam kubu yang pertama melihat kebijakan publik dalam tiga lingkup, yakni perumusan, pelaksanaan, dan penilaian kebijakan. Kebijakan publik secara ringkas menurut pandangan yang pertama dapat dipandang sebagai proses perumusan, implementasi dan evaluasi kebijakan. Hal ini berarti kebijakan publik adalah serangkaian instruksi dari para pembuat keputusan kepada pelaksana kebijakan yang menjelaskan tujuan-tujuan dan cara-cara untuk mencapai tujuan tersebut. Kubu kedua lebih melihat kebijakan publik sebagai rangkaian keputusan dan tindakan. Kubu kedua ini diwakili oleh Presman dan W ildavsky yang mendefinisikan kebijakan publik sebagai suatu hipotesis yang mengandung kondisi-kondisi awal dan akibat-akibat yang bisa diramalkan.

dikatakan David Eston sebagai penguasa dalam suatu sistem politik yaitu para sesepuh tertinggi suku, anggota-anggota eksekutif, legislatif, yudikatif, administrator, penasihat, raja dan semacamnya. Pihak-pihak tersebut merupakan orang-orang yang terlibat dalam masalah sehari-hari dalam suatu sistem politik, diakui oleh sebagian besar anggota sistem politik, mempunyai tanggung jawab untuk masalah-masalah ini, dan mengambil tindakan-tindakan yang diterima secara mengikat dalam waktu yang panjang oleh sebagian besar anggota sistem politik selama mereka bertindak dalam batas-batas peran yang diharapkan (W inarno, 2011).

pemerintah, tetapi tidak untuk mengambil tindakan dan tidak untuk melakukan sesuatu mengenai suatu persoalan yang memerlukan keterlibatan dari pemerintah.

Pemerintah dapat mengambil kebijakan untuk tidak melakukan campur tangan dalam bidang-bidang umum maupun khusus. Kebijakan tidak campur tangan mungkin memiliki konsekuensi-konsekuensi besar terhadap masyarakat atau kelompok-kelompok masyarakat. Dalam bentuknya yang positif, kebijakan publik didasarkan pada undang-undang dan bersifat otoritatif. Kebijakan publik memiliki sifat paksaan yang secara potensial sah dilakukan. Sifat memaksa ini tidak dimiliki oleh kebijakan yang diambil oleh organisasi-organisasi swasta. Hal ini menandakan bahwa kebijakan publik menghendaki ketaatan yang luas dari masyarakat. Sifat yang terakhir ini membedakan kebijakan publik dengan kebijakan lainnya (W inarno, 2011).

Selanjutnya, pembedaan secara jelas antara analisis kebijakan, kebijaksanaan publik dan anjuran kebijakan penting untuk dilakukan agar tidak terjebak dalam kerancuan dan kesalahpahaman yang mungkin timbul. Pembedaan ini tidak dimaksudkan untuk membuat garis pembatas yang tegas sehingga ketiganya tidak dapat dihubungkan satu dengan yang lainnya. Tujuan pembedaan ini semata-mata karena alasan konseptual. Kebijakan publik sebagaimana telah dijelaskan dalam uraian sebelumnya merupakan arah tindakan yang dilakukan oleh pemerintah. Area studi meliputi segala tindakan yang dilakukan oleh pemerintah dan mempunyai pengaruh terhadap kepentingan masyarakat secara luas, misalnya kebijakan pemerintah dalam bidang pendidikan yang menyangkut wajib belajar sembilan tahun (W inarno, 2011).

tanpa mempuanyai pretensi untuk menyetujui atau menolak kebijakan-kebijakan itu. Di sini seorang ilmuwan lebih memposisikan dan menempatkan ilmu sebagai sesuatu yang bebas nilai. Sementara itu anjuran kebaikan secara khusus berhubungan dengan apa yang harus dilakukan oleh pemerintah dengan menganjurkan kebijakan-kebijakan melalui diskusi, persuasi atau aktivitas politik (W inarno, 2011).

Ada tiga hal pokok yang perlu diperhatikan dalam analisis kebijakan publik. Pertama, fokus utama adalah mengenai penjelasan kebijakan, bukan tentang anjuran kebijakan yang pantas. Kedua, sebab-sebab dan konsekuensi dari kebijakan publik diselidiki dengan teliti dengan menggunakan metode ilmiah. Ketiga, analisis dilakukan dalam rangka mengembangkan teori-teori umum yang dapat diandalkan tentang kebijakan publik dan pembentukannya sehingga dapat diterapkan terhadap lembaga-lembaga dan bidang-bidang kebijakan yang berbeda-beda (W inarno, 2011).

Kebijakan publik dapat digunakan untuk pembahasan berbagai masalah yang berhubungan dengan kondisi sosial dan ekonomi masyarakat. Beberapa contoh aspek yang dapat dibahas adalah tingkat kemiskinan, tingkat pengangguran, kependudukan, masalah lingkungan dan lain-lain yang dapat mempengaruhi stabilitas ekonomi dalam suatu negara. M asing-masing aspek merupakan aspek yang saling memiliki kaitan satu sama lain sehingga ketimpangan yang terjadi pada satu atau dua aspek dapat mempengaruhi kondisi aspek yang lain.

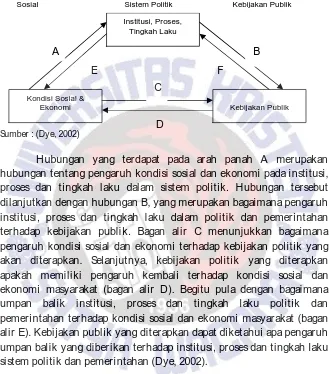

Gambar 7.1: Hubungan antara Sistem Politik, Kondisi Sosial Ekonomi dan Kebijakan Publik

Sumber : (Dye, 2002)

Hubungan yang terdapat pada arah panah A merupakan hubungan tentang pengaruh kondisi sosial dan ekonomi pada institusi, proses dan tingkah laku dalam sistem politik. Hubungan tersebut dilanjutkan dengan hubungan B, yang merupakan bagaimana pengaruh institusi, proses dan tingkah laku dalam politik dan pemerintahan terhadap kebijakan publik. Bagan alir C menunjukkan bagaimana pengaruh kondisi sosial dan ekonomi terhadap kebijakan politik yang akan diterapkan. Selanjutnya, kebijakan politik yang diterapkan apakah memiliki pengaruh kembali terhadap kondisi sosial dan ekonomi masyarakat (bagan alir D). Begitu pula dengan bagaimana umpan balik institusi, proses dan tingkah laku politik dan pemerintahan terhadap kondisi sosial dan ekonomi masyarakat (bagan alir E). Kebijakan publik yang diterapkan dapat diketahui apa pengaruh umpan balik yang diberikan terhadap institusi, proses dan tingkah laku sistem politik dan pemerintahan (Dye, 2002).

Pemerintah telah membuat kebijakan untuk mempercepat pertumbuhan ekonomi yang terkait langsung dengan UKM, yaitu dicanangkannya tiga butir kebijakan pokok di bidang ekonomi. Kebijakan pokok pertama yaitu peningkatan layanan jasa keuangan. Kebijakan pokok kedua adalah peningkatan infrastruktur layanan jasa keuangan, berupa akses pasar, layanan penagihan dan pembayaran,

Institusi, Proses, Tingkah Laku

Kebijakan Publik Kondisi Sosial &

Ekonomi

Sosial Sistem Politik Kebijakan Publik

C

D

F

B E

kemudahan investasi dan menabung, serta dukungan umum atas pelaksanaan transaksi perdagangan. Peningkatan layanan jasa dan infrastruktur pendukungnya tidak akan berarti banyak tanpa upaya pembenahan menyeluruh untuk meningkatkan kemampuan

entrepreneurship bagi pelaku UKM. Kebijakan pokok ketiga adalah

peningkatan kemampuan dan penguasaan aspek-aspek teknis dan manajemen usaha, pengembangan produk dan penjualan, administrasi keuangan, dan kewirausahaan secara menyeluruh. Kebijakan pemerintah dalam pengembangan sektor UKM tersebut bertujuan untuk meningkatkan potensi dan partisipasi aktif di dalam proses pembangunan nasional, khususnya dalam kegiatan ekonomi dalam rangka mewujudkan pemerataan pembangunan melalui perluasan kerja dan peningkatan pendapatan.

Sasaran dari pembinaan usaha kecil adalah meningkatnya jumlah usaha kecil dan terwujudnya usaha yang makin tangguh dan mandiri. Hal ini agar pelaku ekonomi tersebut dapat berperan dalam perekonomian nasional, meningkatnya daya saing pengusaha nasional di pasar dunia, serta seimbangnya persebaran investasi antar sektor dan antar golongan. Ir. Sujarwanto Dwiatmoko, M Si. sebagai Kepala Dinas Koperasi dan UMKM Jawa Tengah menyatakan:

“Selama ini, Dinkop dan UM KM Jawa Tengah telah memberikan bantuan berupa hibah kepada koperasi-koperasi yang berdiri di Jawa Tengah Bu. Bantuan hibah tersebut diberikan kepada koperasi. Hal ini didukung dengan data dari Kemenkop dan UM KM bahwa jumlah koperasi yang ada di Jawa Tengah, hingga bulan Desember 2012 mencapai 26.735 unit (21.146 aktif, 5.589 tidak aktif) dari sejumlah 194.295 unit total keseluruhan koperasi di Indonesia. Jumlah tersebut merupakan jumlah tertinggi se-Indonesia dibandingkan dengan jumlah koperasi di provinsi-provinsi lain”.57

Bp Sujarwoto menambahkan:

“Ya, pemerintah dalam eksistensi LKM terutama koperasi berperan sebagai inisiator pembentukan koperasi itu sendiri. Berbagai jenis LKM dapat mengalami perubahan badan hukum menjadi koperasi dan Perseroan Terbatas (PT) atau swasta.

57

Badan hukum yang paling sesuai dengan tujuan pembangunan nasional adalah koperasi. Hal ini berdasarkan alasan bahwa koperasi merupakan usaha bersama yang didirikan oleh para anggotanya untuk menyejahterakan anggota pada khususnya dan masyarakat pada umumnya, sehingga seluruh anggota memiliki kedudukan yang sama. Sedangkan untuk PT, terdapat ketentuan bahwa sebesar 60% dana yang dimiliki oleh LKM tersebut, sebesar 60% dimiliki PT, sisanya pemerintah. Dalam hal ini, masih belum terdapat peraturan perundang-undangan yang mengatur tentang hal tersebut. Hal ini menimbulkan pertimbangan bahwa tidak semua dana yang dimiliki oleh LKM berasal dari pemerintah. Dana dalam LKM bisa berasal dari LKM , anggota maupun pihak ketiga, sedangkan untuk perubahan menjadi koperasi, merupakan pilihan migrasi bentuk hukum lembaga yang tepat karena dana yang dimiliki dari sumber manapun kemudian menjadi hak milik anggota-anggotanya. Migrasi bentuk hukum pada LKM menjadi koperasi sebagai bentuk hukum yang formal harus memiliki ijin usaha dari Otoritas Jasa Keuangan (mengacu pada UU No. 21 tahun 2011). Sampai saat ini, mekanisme ijin usaha oleh OJK sedang disusun oleh pemerintah”.58

Sehubungan dengan amanat UU No. 17 tahun 2012 tentang Perkoperasian, maka tujuan pendirian koperasi adalah untuk kesejahteraan anggota khususnya dan masyarakat pada umumnya. UM KM yang menjadi anggota KSU BM T Rizky Prima maupun KSU Cari M akmur dapat memanfaatkan dana yang berasal dari KSU tersebut. Pengertian kesejahteraan masyarakat pada umumnya didefinisikan sebagai kesejahteraan yang dapat dinikmati oleh masyarakat akibat usaha yang dijalankan oleh anggota. M asyarakat yang bukan anggota dapat menerima manfaat dari pendirian KSU dengan mudahnya akses pembayaran listrik, telpon, air PDAM dan sebagainya, dan terdapatnya penyediaan lapangan pekerjaan dari para anggota. Kesejahteraan juga dapat didefinisikan sebagai manfaat yang diperoleh masyarakat terhadap kemudahan penyediaan barang dan jasa dari koperasi, maupun anggota koperasi yang menjalankan usaha penyediaan kebutuhan barang sehari-hari.

Pemerintah Jawa Tengah melalui Badan Perencana Pembangunan Daerah Jawa Tengah telah menetapkan prioritas

58

pembangunan Jawa Tengah dalam Rencana Pembangunan Jangka M enengah Daerah II tahun 2010 hingga 2014 yang diarahkan pada peningkatan kualitas pelayanan dasar, peningkatan daya saing ekonomi rakyat, peningkatan tata kelola pemerintahan yang lebih efektif serta kualitas dan pengelolaan SDA. Salah satu aspek yang terdapat dalam rumusan prioritas tersebut adalah terwujudnya perekonomian daerah yang berbasis pada potensi unggulan daerah dengan dukungan rekayasa teknologi dan berorientasi pada ekonomi kerakyatan. Fokusisasi tujuan ini, salah satunya adalah pengembangan peran UM KM yang berorientasi ekspor melalui pengembangan infrastruktur pendukung dan penguatan kelembagaan dalam mendorong daya saing UKM. Pengembangan peran UM KM tersebut dilakukan oleh Pemerintah Jawa Tengah dengan usaha pemberian modal, pendidikan dan pelatihan untuk LKM yang menjadi lembaga keuangan pendukung program pembangunan daerah Jawa Tengah tersebut.

Hal tersebut merupakan penjabaran dari visi pembangunan daerah Provinsi Jawa Tengah tahun 2005-2025 yaitu mewujudkan Jawa Tengah yang M andiri, M aju, Sejahtera dan Lestari. Konsep sejahtera yang juga merupakan tujuan akhir dari pelaksanaan LKM bukan bank, merupakan konsep visi dua puluh tahunan Provinsi Jawa Tengah itu sendiri. Bappeda Provinsi Jawa Tengah merumuskan bahwa konsep sejahtera menunjukkan kondisi kemakmuran suatu masyarakat, yaitu masyarakat yang terpenuhi kebutuhan ekonomi (materil) maupun sosial (spiritual).

diperlukan adanya sebuah metode, mekanisme dan prosedur yang memadai, tepat guna, dan aplikatif serta mengarah pada kesesuaian pelaksanaan usaha dan upaya pengembangan dengan kemampuan masyarakat sebagai elemen pelaku usaha dalam suatu sistem perekonomian yang berbasis masyarakat.

Dukungan Pemerintah terhadap Kebijakan Operasional LKM Syari’ah dan Konvensional

Terkait dengan kebijakan pemerintah di bidang LKM , Bendahara KSU Cari M akmur menyatakan:

“Ya Bu, pemerintah telah berperan dalam melakukan pendampingan bagi LKM dan jaringan selama ini. Bahkan pemerintah telah memberikan perhatian kepada LKM , pendampingan berupa manajemen, modal kerja dan akses kepada anggota maupun calon anggota”59.

Sementara itu Sutarman, M anejer KSU Cari M akmur menyatakan:

“Pemerintah pernah memberikan bantuan hibah sarana dan prasarana produksi bu, berupa mesin jahit, panci, blender, kompor gas dll untuk kelompok pelaku usaha mikro (KPUM ) anggota atau calon anggota dari KSU Cari Makmur pada bulan Juli 2010 lalu, memang ada yang besar bu, Pemerintah lewat M enteri Perumahan memberikan hibah ke UKM Semarang Kota, dengan program kegiatan bantuan stimulan pembangunan perumahan swadaya bagi masyarakat berpenghasilan rendah pada tahun 2009 s/d 2010 agak besar bu, bantuan hibahnya ini sebesar Rp 880.000.000 lewat KSU Cari M akmur , dan bantuan ini sudah diperiksa oleh BPKP bu, juga KSU Cari M akmur juga dipercaya pemerintah untuk program pendampingan Kredit Usaha Rakyat (KUR) diberikan hibah sebesar Rp. 22.000.000, pada bulan Desember 2012”. kemarin tahun 2013 tepatnya bulan September, pemerintah memberikan bantuan ke KSU Cari Makmur dengan program

59

insentif pendampingan DBS untuk mengakses pinjaman di LPDB, insentif yang diberikan ini sebesar Rp 20.000.000”60.

Pelatihan-pelatihan diadakan untuk memperbaiki kinerja para pengelola LKM Syari’ah maupun Konvensional. Peningkatan kualitas kinerja LKM di Jawa Tengah dilakukan dengan pertimbangan efektivitas dan efisiensi hasil dari kegiatan yang dilakukan. Pemerintah juga bekerja sama dengan LKM Syari’ah dalam pemberian pelatihan kepada para nasabah dalam menjalankan usaha yang dilakoninya. Pelatihan tersebut berupa pelatihan tentang strategi bisnis yang dapat mendukung pengetahuan dan keberlangsungan usaha yang digeluti oleh para nasabah. Pemerintah juga melakukan pembinaan secara rutin kepada pengelola LKM S Syari’ah maupun Konvensional. M elalui pendampingan yang intensif, efisien, dan efektif yang ditujukan kepada masyarakat dapat menumbuhkan semangat kewirausahaan.

Berkaitan dengan bantuan yang dikucurkan pemerintah ke LKM Syari’ah maupun Konvensional, diharapkan dapat memecahkan masalah permodalan, baik bagi masyarakat bawah maupun UKM. KSU Cari M akmur juga sering mendapat bantuan, sebagaimana dituturkan oleh sang manajer, Suratman, SE. :

“KSU Cari Makmur bulan M ei mendapat bantuan pinjaman lunak dengan bunga menurun dari LPDB Bu, sebesar Rp 500,000,000. Jangka waktu 3 tahun, dengan bunga 0,5% per bulannya, sehingga KSU Cari M akmur bisa memberi pinjaman ke anggota atau calon anggota dengan bunga 1-2% dan tambahan administrasi”.61

Sementara itu Imam Supardi, Bendahara KSU Cari M akmur menyatakan:

“Betul Bu dalam akses,KSU Cari M akmur juga bekerja sama dengan Bank-Bank Pemerintah,tujuannya untuk membantu pinjaman kredit usaha rakyat (KUR) kepada anggota atau calon

60

W awancara dengan Manajer KSU Cari Makmur, Bapak Suratman, SE., tanggal 24 Februari 2014

61

anggota yang ingin mengajukan pinjaman dalam plafon yang sangat besar, yang tidak bisa dilayani KSU Cari M akmur”.62

Hal yang agak berbeda disampaikan oleh Budi dan Fitriyah, M anajer KSU BM T Rizky Prima secara simultan:

“Selama ini untuk KSU BM T Rizky Prima belum ada bantuan hibah dari pemerintah Bu, tetapi ada penawaran LPDB tapi belum ambil, dari Dinas Koperasi setiap bulan membimbing ke KSU BM T Rizky Prima Bu, dan saat ini KSU BM T Rizky Prima akan mengajukan ke Bank M uamalat untuk dana cadangan lebaran nanti Bu”.63

Pemerintah memberikan bantuan untuk pengembangan usaha koperasi dan anggotanya, dalam upaya penanggulangan kemiskinan dan pengangguran. Adapun sasaran pemberian dana bantuan yaitu untuk meningkatkan kesejahteraan masyarakat, kesempatan lapangan kerja, kewirausahaan di kalangan koperasi anggota, jumlah dan partisipasi anggota koperasi, kualitas dan kuantitas produk koperasi, serta pelayanan koperasi kepada anggota dan masyarakat.

Adanya UU Koperasi no 17 tahun 2012 dan UU No 20 tahun 2008 tentang pelaku UM KM dapat disinkronkan dan saling mendukung dalam hal: Pertama, penguatan kelembagaan, terutama manajemennya dapat dilakukan, misalnya melalui pemantapan Rapat Anggota Tahunan (RAT). Kedua,penguatan permodalan, karena sebagaian besar UMKM sudah menjadi anggota koperasi. Oleh karena itu, permodalan koperasi menjadi instrumen yang paling besar bagi mereka sebagai pelaku usaha mikro, karena terkait dengan simpan pinjam, baik pada KSU BM T Rizky Prima maupun KSU Cari M akmur. Ketiga, penguatan penjaminan kredit koperasi dan UM KM , sehingga kelak anggota yang menyimpan dananya di koperasi ada jaminannya, tentu dengan persyaratan dan ketentuan tertentu.Keempat, pemasaran UM KM dengan pendekatan produk pelaku UM KM dengan konsumen.

Pemerintah dan masyarakat merupakan dua subyek yang berperan dalam pembangunan nasional. Salah satu aspek yang menjadi

62W awancara dengan I mam Supardi, Bendahara Cari Makmur, 20 Februari 2014 63

parameter pembangunan nasional adalah pembangunan ekonomi (Bellu, 2011). Sinkronisasi peran dari kedua subjek pembangunan nasional tersebut akan mampu mendorong pembangunan ekonomi menuju arah yang telah dirumuskan dalam kebijakan-kebijakan pemerintah.

Lembaga keuangan sebagai salah satu lembaga yang berperan dalam pembangunan nasional dalam sektor ekonomi, oleh Djumhana (2000) diartikan secara luas sebagai perantara antara pihak yang mempunyai kelebihan dana (surplus of funds) dengan pihak yang kekurangan dana (lack of funds) sehingga peranan dari lembaga keuangan yang sebenarnya adalah sebagai perantara keuangan masyarakat (financial intermediary). Lembaga-lembaga keuangan memiliki perbedaan fungsi dan kelembagaan, yang juga memiliki derivasi-derivasi menurut fungsi dan tujuannya. Lembaga-lembaga yang menamakan diri sebagai lembaga keuangan memiliki kesamaan yaitu tentang aspek yang menyertai eksistensinya. Aspek yang dimaksud adalah kepercayaan masyarakat, kehati-hatian, dan tingkat resiko yang tinggi. Ketiga hal ini menjadi dasar pentingnya pengawasan dan pembinaan khusus, serta pengaturan (regulasi) yang ketat. Sehingga Undang-undang No.21 tahun 2012 tentang otoritas jasa keuangan (OJK) dibentuk dengan tujuan agar keseluruhan kegiatan di dalam sektor jasa keuangan terselenggara secara teratur, adil, transparan, dan akuntabel, mampu mewujudkan sistem keuangan yang tumbuh secara berkelanjutan dan stabil, dan mampu melindungi kepentingan konsumen dan masyarakat. Selain itu, OJK berfungsi menyelenggarakan sistem pengaturan dan pengawasan yang terintegrasi terhadap keseluruhan kegiatan di dalam sektor jasa keuangan.

dana, juga memperlihatkan upaya sistematis untuk terus memproteksi usaha-usaha besar (UB) dan memarjinalkan ekonomi rakyat.

Usaha besar (UB) diakui telah memberikan kontribusi bagi pembangunan ekonomi nasional dan pembentukan produk domestik bruto (PDB). Namun, dalam napak tilas perjalanannya, semua keberhasilan tersebut hilang tak berbekas ketika kondisi perekonomian Indonesia diterpa krisis. Keberhasilan yang dicapai selama ini tidak lebih baik jika dibandingkan dengan kegagalan-kegagalan atau dampak-dampak negatif yang ditinggalkan.

Sementara itu, usaha mikro kecil, meskipun tidak memperoleh perhatian yang optimal, tetapi mampu memperlihatkan perkembangan usaha yang tangguh dan mandiri, bahkan menjadi pilar penyangga yang memperkuat struktur perekonomian nasional. Tatkala perusahaan raksasa satu persatu mengalami die out, usaha mikro kecil justru tampil sebagai pahlawan yang menyelamatkan ekonomi mikro.

M eskipun berjasa besar sebagai pahlawan, perkembangan ekonomi mikro tidak mendapat perhatian yang serius. M inimnya perhatian dari para stakeholders ini menjadi tantangan yang dihadapi usaha ekonomi mikro kecil. Di sisi lain, ekonomi mikro kecil ini belum sempat membenahi diri dari kemelut internal yang dihadapinya, ia dihadapkan pada tantangan yang maha dahsyat berupa arus liberalisasi (perdagangan bebas) ekonomi dan keuangan.

Dukungan Pemerintah Terhadap LKM Syari’ah dan Konvensional

dalam aspek kelembagaan, organisasi, regulasi (kebijakan), dan Sumber Daya M anusia (SDM ).

Pemerintah telah berperan dalam melakukan pendampingan bagi LKM S dalam penyusunan studi kelayakan usaha yang dilanjutkan dengan pembiayaan bersama lembaga keuangan bagi 325 UM KM , memberikan bantuan hibah sarana dan prasarana produksi melalui: 1) Lembaga Penjaminan Dana Bergulir (LPDB). Penyerapan dana bergulir di Jawa Tengah yang bersumber dari LPDB per Juni 2014 mencapai Rp.248,650 milyar, 2) Kredit bagi UM KM . Hingga bulan Oktober 2013, telah disalurkan kredit bagi UM KM di Jawa Tengah sebesar Rp. 64,350 triliun (data Bank Indonesia).

Untuk peningkatan kualitas sumber daya manusia dari pengurus atau pengelola UM KM , Dinas koperasi melalui UPTD balai latihan koperasi telah menyelenggarakan pelatihan bagi 1.150 pengurus atau pengelola UMKM melalui pelatihan akuntansi, pelatihan manajemen usaha kecil, pelatihan kewirausahaan, pelatihan keterampilan usaha produktif, dan pelatihan achievement motivation training (AM T). Penyediaan landasan hukum bagi operasional lembaga LKM Syariah maupun Konvensional diatur dalam UU No.1 tahun 2013 pasal 3 tentang lembaga keuangan mikro yang bertujuan: a) M eningkatkan akses pendanaan skala mikro bagi masyarakat b) M embantu peningkatan pemberdayaan ekonomi dan produktivitas masyarakat c) M embantu peningkatan pendapatan dan kesejahteraan masyarakat terutama masyarakat miskin atau berpenghasilan rendah.

keuangan mikro, justru terkesan menambah-nambahi aturan yang harus dipatuhi oleh lembaga keuangan mikro. Beragam UU tersebut terkesan membatasi ruang gerak BM T sebagai salah satu LKM bukan bank dalam upaya memberdayakan masyarakat usaha mikro.

Lebih lanjut Sakti (2013) menjelaskan bahwa sebagai lembaga keuangan mikro yang operasionalnya menjadi intermediary agent bagi kelompok masyarakat ekonomi kecil, baik sebagai komersial maupun sosial, ruang gerak BM T terkesan terbatasi dengan munculnya beberapa UU terkait operasi BM T. Kalaupun tidak ingin dikatakan dibatasi, industri BM T akan diatur secara ketat dan rentan terjadi perdebatan mengingat banyak landasan hukum yang harus dirujuk. Banyaknya landasan hukum membuka ruang penafsiran menjadi begitu luas, sehingga potensi perdebatan dan perselisihan menjadi relatif tinggi.

Selama dua tahun terakhir ini, UU yang terkait dengan keberadaan BM T diantaranya adalah UU no. 23 tahun 2011 tentang pengelolaan zakat, UU no. 17 tahun 2012 tentang perkoperasian dan UU No. 1 tahun 2013 tentang Lembaga Keuangan M ikro (LKM ). Selain yang berhubungan dengan semua UU tersebut, UU no. 21 tahun 2011 tentang Otoritas Jasa Keuangan (OJK) juga perlu diperhatikan oleh BM T. Hal ini mengingat di dalam UU, LKM mengaitkan LKM termasuk BM T dengan OJK. Selama ini BMT juga harus dijalankan berdasarkan Keputusan M enteri Negara Koperasi dan Usaha Kecil dan M enengah (KepM en) No. 91 tahun 2004 tentang Petunjuk Pelaksanaan Kegiatan Usaha Koperasi Jasa Keuangan Syari’ah (KJKS). Posisi BMT perlu diketahui dan ditentukan berkaitan dengan UU tersebut, terhadap pengaturan, kelembagaan dan operasional secara hukum positif. Analisa pada masing-masing UU dan keterkaitan satu UU dengan UU lainnya perlu dilakukan.

(pasal 24), kegiatan BM T dapat pula berupa pengelolaan dana Zakat,Infak, Sedekah dan W akaf (aktifitas sebagai Baitul M al). Kegiatan pengelolaan dana ini merujuk pada UU pengelolaan zakat (pasal 25). BM T harus merujuk kegiatan sosialnya (maal) dengan ketentuan tersebut pada UU Pengelolaan Zakat. Sementara itu, berdasarkan UU no. 23 tahun 2011 tentang pengelolaan zakat yang menggantikan UU 38 tahun 1999, pengelolaan zakat secara nasional menjadi wewenang BAZNAS (pasal 6-7). Dengan demikian, pengelolaan zakat yang dilakukan oleh BM T seakan bertentangan dengan UU ini. Namun, berdasarkan UU ini juga BMT dapat menempatkan diri sebagai UPZ BAZNAS yang melaksanakan pengelolaan zakat, membantu peran dan fungsi BAZNAS (pasal 16). Hal yang menjadi perhatian dari langkah atau strategi ini adalah ruang lingkup operasi BMT sebagai UPZ BAZNAS harus disesuaikan dengan UU lain, khususnya UU LKM .

Analisis selanjutnya dilakukan pada BM T dan UU no. 17 tahun 2012 yang mengatur tentang perkoperasian. Ketentuan dalam UU no. 17 tahun 2012 tentang perkoperasian, BM T sebagai lembaga keuangan mikro berbadan hukum koperasi yang beroperasi berdasarkan prinsip syari’ah, hanya disinggung pada pasal 87 ayat 3 dan 4 yang menyatakan bahwa koperasi dapat menjalankan usaha atas dasar prinsip ekonomi syari’ah, dan ketentuan mengenai koperasi berdasarkan prinsip ekonomi syari’ah diatur dengan Peraturan Pemerintah. Ayat ini hanya menyinggung koperasi berdasarkan prinsip syari’ah tanpa ada penjelasan lebih spesifik pada teknis operasional lainnya. UU Perkoperasian seakan memberikan ruang gerak yang sangat terbuka bagi koperasi syari’ah (termasuk BMT) dengan meninggalkan batasan pada sebab akibat Peraturan Pemerintah.

Kedua, beberapa ketentuan dalam UU perkoperasian yang tidak sesuai dengan filosofi dan prinsip-prinsip ekonomi syari’ah akan diatur lebih detail dalam Peraturan Pemerintah. Ada beberapa hal tidak sesuai dengan prinsip ekonomi syari’ah, yaitu jenis Koperasi Simpan Pinjam, dimana istilah dan kegiatan usaha simpan pinjam tidak sesuai dengan prinsip ekonomi syari’ah (pasal 83). Jenis koperasi dalam UU Perkoperasian ini adalah koperasi konsumen, koperasi produsen, koperasi jasa, dan koperasi simpan pinjam. Jika ingin diklasifikasikan dalam jenis koperasi, maka kategori dan definisi usaha koperasi syari’ah yang bergerak pada usaha keuangan (BM T) yang lebih sesuai adalah koperasi pembiayaan syari’ah. Penggunaan istilah simpan pinjam dan pengelompokkan koperasi simpan pinjam sebagai identifikasi pada koperasi yang bergerak di bidang keuangan, akan cenderung

misleading dengan istilah koperasi jasa yang telah dipakai dalam

Kep-M en No. 91 tahun 2004 tentang Petunjuk Pelaksanaan Kegiatan Usaha KJKS yang diketahui ditujukan untuk BM T. Batasan bahwa kegiatan simpan pinjam sebagai satu-satunya usaha Koperasi Simpan Pinjam telah membatasi koperasi dari jenis kegiatan lain seperti yang dilakukan oleh Koperasi Syari’ah dengan kegiatan pembiayaan berbasis jual beli dan investasi (pasal 84 ayat 4). Kecuali ada penjelasan lebih lanjut bahwa istilah “simpan pinjam” ditafsirkan meliputi semua kegiatan pendanaan dan pembiayaan yang dilakuakn oleh koperasi syari’ah. Tetapi untuk koperasi keuangan pada umumnya, baik konvensional maupun syari’ah, batasan ini membuat layanan jasa-jasa seperti pembayaran listrik, air bersih, telepon dan lainnya menjadi tidak boleh lagi dilakukan.

Ketiga, jika hal ini ditetapkan dalam peraturan pemerintah, maka hal-hal terkait koperasi simpan pinjam yang diatur oleh UU perkoperasian akan detail dijelaskan dalam peraturan pemerintah. Hal ini tentu berlaku pada aspek-aspek yang lain. Konsekuensi yang timbul adalah akan mempengaruhi ruang lingkup pembahasan peraturan pemerintah yang menjadi semakin luas.

UU no.1 tahun 2013 tentang LKM menyebutkan BMT sebagai lembaga keuangan mikro yang akan diatur dan diawasi oleh OJK. Oleh sebab itu, tentu sepenuhnya isi UU LKM ditujukan bagi BM T. Poin penting yang menjadi perhatian dari UU LKM ini terkait BM T, adalah pengaturan cakupan wilayah usaha BM T yang dibatasi pada wilayah kabupaten/kota saja (pasal 16). Apabila BM T sebagai LKM melakukan kegiatan usaha melebihi satu wilayah kabupaten/kota tempat kedu-dukannya, maka BM T tersebut harus berubah menjadi bank (pasal 27).

UU No.1 tahun 2013 tentang lembaga keuangan mikro mengatur bahwa LKM bukan bank, yang merupakan salah satu jenis lembaga keuangan mikro harus memiliki izin usaha dari Otoritas Jasa Keuangan. Pasal 9 tentang perizinan LKM dalam UU tersebut menyebutkan bahwa beberapa persyaratan pemberian izin usaha LKM meliputi adanya susunan organisasi dan kepengurusan, permodalan, kepemilikan, dan kelayakan rencana kerja.

Pasal 12 (2) UU No. 1 tahun 2013 tersebut juga menjabarkan bahwa pelaksanaan kegiatan usaha yang berdasarkan prinsip syari’ah (LKM bukan bank informal, contoh BMT) wajib dilaksanakan sesuai dengan fatwa syari’ah yang dikeluarkan oleh Dewan Syari’ah Nasional, M ajelis Ulama Indonesia. Pasal selanjutnya menyatakan bahwa LKM bukan bank informal tersebut juga wajib membentuk dewan pengawas syari’ah untuk kelancaran operasional. Dewan Pengawas Syari’ah bertugas memberikan nasihat dan saran kepada direksi atau pengurus serta mengawasi LKM agar sesuai dengan prinsip syari’ah. Selanjutnya pada pasal 28, pembinaan, pengaturan dan pengawasan LKM dilakukan oleh Otoritas Jasa Keuangan (OJK).

badan kredit kecamatan (BKK) dan Baitul M aal W at Tamwil (BM T) wajib memperoleh izin usaha dari OJK paling lama satu tahun terhitung sejak UU tersebut berlaku (UU tersebut diundangkan pada tanggal 8 Januari 2013, dan pada pasal 42, menyebutkan bahwa UU No.1 tahun 2013 mulai berlaku setelah dua tahun terhitung sejak diundangkan, yaitu tanggal 8 Januari 2015).

Jangka waktu dua tahun tersebut dimaksudkan untuk menyiapkan infrastruktur yang diperlukan seperti SDM OJK selaku pembina dan pengawas LKM dan SDM Pemerintah Daerah Kabupaten/ Kota selaku pihak yang menerima pendelegasian wewenang pembina-an dpembina-an pengawaspembina-an LKM . Peraturpembina-an pelakspembina-anapembina-an UU ini dpembina-an pedompembina-an teknis pembinaan, pengawasan LKM dan teknologi informasi. Selanjutnya, LKM yang belum berbadan hukum tetap dapat beroperasi sampai dengan satu tahun sejak UU ini berlaku dan wajib memperoleh izin usaha dari OJK paling lama satu tahun sejak UU ini berlaku.

Analisis terhadap BMT dan UU no. 21 tahun 2011 tentang Otoritas Jasa Keuangan (OJK) juga dilakukan. UU no. 21 tahun 2011 mengatur tentang keberadaan dan ruang lingkup wewenang OJK. Pasal ketentuan peralihan UU no. 1 tahun 2013 tentang LKM menyebutkan secara eksplisit bahwa BM T akan berada dalam pengawasan OJK. M aka sepatutnya BM T memahami pula kelembagaan, wewenang, dan ruang lingkup pengawasan OJK secara keseluruhan. Di dalam UU OJK memang tidak disebutkan secara eksplisit lembaga keuangan mikro termasuk BMT, namun bukan berarti UU ini tidak perlu diperhatikan oleh komunitas BMT. M eski UU ini tidak terkait langsung dan memiliki konsekuensi langsung, namun tetap saja keberadaan UU ini akan menjadi batasan bagi BM T pada tingkat interaksi tertentu. Seberapa jauh cakupan batasannya tentu perlu ditelaah lebih dalam.

Perkoperasian,maka yang akan menjadi regulatornya adalah Kementerian Koperasi dan UMKM dengan pengawasan dilakukan oleh Lembaga Pengawas Koperasi Simpan-Pinjam (pasal 100). Sementara jika memilih beroperasi berdasarkan UU LKM , maka yang akan menjadi regulatornya adalah OJK. Asumsi penafsiran bahwa peraturan pemerintah sebagai ketentuan teknis disusun tanpa melakukan referensi pada UU terkait, misalnya peraturan pemerintah mengenai koperasi berdasarkan prinsip ekonomi syari’ah (termasuk BM T) tidak merujuk pada UU LKM.

Penafsiran yang lain adalah bahwa UU Perkoperasian dan UU LKM harus dikompromikan, khususnya pada pengaturan koperasi yang melakukan kegiatan keuangan mikro yang berbadan hukum koperasi. Hal ini mengingat pada beberapa pasal dalam UU LKM yang mengindikasikan akan dilakukan koordinasi pengaturan koperasi yang menjalankan kegiatan keuangan mikro, baik yang beroperasi secara konvensional maupun syari’ah. Indikasi ini terlihat secara jelas dalam tafsiran pertama yang tidak akan menjadi kesimpulan bila beberapa pasal di UU LKM dikaitkan dengan UU perkoperasian. Berdasarkan beberapa pasal dalam UU LKM irisan UU perkoperasian begitu signifikan dengan UU LKM . Artinya, kedua UU ini perlu dikompromikan dalam pengaturan koperasi yang melakukan kegiatan keuangan mikro atau lembaga keuangan mikro yang berbadan hukum koperasi.

Rangkuman

Seperti prinsip keadilan kedua yang dikemukakan oleh John Rawls, menyebutkan bahwa perbedaan harus dikondisikan sedemikian rupa sehingga tetap menguntungkan yang kurang beruntung. Peran inilah yang tengah diupayakan oleh pemerintah dengan mencanangkan tiga butir kebijakan pokok di bidang ekonomi yang terkait langsung dengan UKM yaitu: 1) peningkatan layanan jasa keuangan; 2) peningkatan infrastruktur layanan jasa keuangan, berupa akses pasar, layanan penagihan dan pembayaran, kemudahan investasi dan menabung, serta dukungan umum atas pelaksanaan transaksi perdagangan; 3) peningkatan kemampuan dan penguasaan aspek-aspek teknis dan manajemen usaha, pengembangan produk dan penjualan, administrasi keuangan, dan kewirausahaan secara menyeluruh. Sasaran dari pembinaan usaha kecil adalah meningkatnya jumlah usaha kecil dan terwujudnya usaha yang makin tangguh dan mandiri.

Salah satu caranya melalui pendirian koperasi yang bertujuan mengsejahterakan anggotanya dan masyarakat sekitar pada umumnya, sesuai dengan amanat UU No. 17 Tahun 2012 tentang Perkoperasian. Hal ini sesuai dengan prioritas pembangunan Jawa Tengah yang tertuang dalam Rencana Pembangunan Jangka M enengah Daerah I I tahun 2010-2014.

pemberian dana bantuan yaitu untuk meningkatkan kesejahteraan masyarakat, kesempatan lapangan kerja, kewirausahaan di kalangan koperasi anggota, jumlah dan partisipasi anggota koperasi, kualitas dan kuantitas produk koperasi, serta pelayanan koperasi kepada anggota dan masyarakat.

Dengan adanya UU Koperasi no 17 tahun 2012 dan UU No 20 tahun 2008 tentang pelaku UM KM dapat disinkronkan dan saling mendukung melalui: 1) penguatan kelembagaan, terutama manajemen-nya ,misalmanajemen-nya melalui pemantapan Rapat Anggota Tahunan (RAT); 2) penguatan permodalan, karena sebagaian besar UMKM sudah menjadi anggota koperasi; 3) penguatan penjaminan kredit koperasi dan UM KM , sehingga ada jaminan bagi anggota yang menyimpan dananya di koperasi; 4) pemasaran UM KM dengan mendekatan produk pelaku UM KM dengan konsumen.

Indonesia. Sebaliknya, usaha mikro kecil, meskipun tidak memperoleh perhatian yang optimal, tetapi mampu memperlihatkan perkembangan usaha yang tangguh dan mandiri, bahkan menjadi pilar penyangga yang memperkuat struktur perekonomian nasional. Namun demikian, perkembangan ekonomi mikro masih belum mendapat perhatian yang serius. Demikian juga lembaga keuangan bukan bank masih memerlukan peningkatan dan perbaikan dalam aspek kelembagaan, organisasi, regulasi (kebijakan), dan sumber daya manusia (SDM ).

Pemerintah juga mengatur posisi Koperasi Syariah atau BM T dengan UU no 17 tahun 2012 tentang Perkoperasin. Namun berdasarkan analisis terhadap UU Perkoperasian dan UU LKM , ada beberapa penafsiran yang berpotensi muncul berdasarkan kepentingan-kepentingan tertentu. Di antaranya adalah terdapat opsi bagi koperasi atau LKM yang berbentuk koperasi untuk beroperasi di bawah UU perkoperasian atau UU LKM . Penafsiran yang lain adalah bahwa UU Perkoperasian dan UU LKM harus dikompromikan, khususnya pada pengaturan koperasi yang melakukan kegiatan keuangan mikro yang berbadan hukum koperasi. Karena berdasarkan beberapa pasal dalam UU LKM irisan UU perkoperasian begitu signifikan dengan UU LKM. Sehingga kedua UU ini perlu dikompromikan atau disinkronkan dalam pengaturan antara koperasi yang melakukan kegiatan keuangan mikro, atau lembaga keuangan mikro yang berbadan hukum koperasi. Namun apapun bentuk dan substansi kebijakan pemerintah, seyogyanya LKM perlu mendapatkan

opportunity yang lebih luas untuk ikut memberikan kesempatan