ANALISIS RASIO KEUANGAN UNTUK MENILAI KINERJA KEUANGAN

PT. GARUDA INDONESIA (PERSERO) TBK (PERIODE 2010 – 2014)

Gregorius Kirene1), Silvia Indrarini2), Suprapti3)Fakultas Ekonomi, Universitas Katolik Widya Karya Jl. Bondowoso 2, Malang 65115

Informasi Artikel ABSTRACT

Draft awal Februarii 2016 Revisi Juni 2016

Diterima Januari 2017

This research is about analysis of financial ratios in PT Garuda Indonesia (Persero) Tbk in 2010 to 2014. This study aims to determine the financial ratio analysis that can be used to assess the financial performance of PT Garuda Indonesia in 2010-2014. Types of financial ratios that were used are the liquidity ratios, activity ratios, solvability ratios, profitability ratios, and the market ratio. The data that are used is in the form of an annual financial statement data of PT Garuda Indonesia (Persero) Tbk from 2010 to 2014. This study used quantitative descriptive analysis techniques. The analysis showed that, the best value of any rate in the period of 2010-2014 is a current ratio in 2011 that is 1.1563, the quick ratio is 1.0335 in 2011, the cash ratio is 0.5666 in 2011. The best value of total assets turnover was in 2011 at 1.5083, fixed assets turnover at 5.3839 in 2011, the average age of receivables is at 11.8038 in 2014 and accounts receivable turnover is at 0.0276 in 2013. The best solvability ratio is debt ratio in 2012 that is 0.5572 and a total debt to equity ratio of 0.8482 in the year 2011. The best profitability ratio value are gross profit margin in 2012 amounted to 0.0436, the net profit margin at 0,0319 in 2012, basic earning power at 0.0602 in 2012, return on investment at 0.0449 in 2011 and return on equity is at 0.0962 in 2012. The best value of market ratio from 2010-2014 is earnings per share which is at 48.9566 in 2012, the ratio of profit price at 101.0734 in 2013 and the ratio of market value by 1.34 per book in 2012.

Kata Kunci:

Laporan Keuangan, Rasio Keuangan

Diterbitkan oleh Fakultas Ekonomi

Universitas Katolik Widya Karya

1.

PendahuluanPada perkembangan dunia usaha sekarang ini, hanya perusahaan yang unggul dan kompetitif yang mampu bertahan dalam persaingan dunia usaha yang semakin ketat. Setiap perusahaan harus memiliki kinerja keuangan yang baik untuk dapat memenangkan persaingan. Kinerja keuangan perusahaan merupakan salah satu faktor yang dilihat oleh para calon investor untuk memutuskan apakah saham perusahaan tersebut layak untuk dibeli atau tidak. Perusahaan juga harus senantiasa menjaga dan meningkatkan kinerja keuangan perusahaannya agar tetap diminati oleh para investor ataupun calon investor.

Investor memerlukan informasi dalam melakukan investasinya di pasar modal untuk mengurangi ketidakpastian investasi, memperkirakan aliran kasnya di masa yang akan

JURNAL AKUBIS

aman akan investasi dan tingkat return akan diperoleh dari investasi tersebut. Perasaaan aman ini diantaranya diperoleh karena para investor memperoleh informasi yang jelas, wajar, dan tepat waktu sebagai dasar dalam pengambilan keputusan investasinya. Salah satu sumber informasi yang dapat digunakan oleh investor adalah laporan keuangan.

Laporan keuangan selalu dijadikan acuan investor dalam membuat keputusan investasi di pasar modal. Untuk mengukur dan menganalisis kondisi fundamental suatu perusahaan, alat ukur yang utama digunakan adalah laporan keuangan perusahaan yang terdiri dari laporan rugi laba (profit and loss), neraca (balance sheet) dan kondisi arus kas

(cash flow) perusahaan. Posisi rugi laba perusahaan, keadaan neraca perusahaan, perbandingan antara ekuitas dan utang, dan kondisi arus kas harus selalu diperhatikan untuk dapat mendeteksi keadaan perusahaan apakah masih cukup likuid untuk beroperasi atau justru ada masalah.

Laporan keuangan perusahaan dapat dianalisis melalui analisis rasio- rasio keuangan dan ukuran-ukuran lainnya seperti cash flow untuk mengukur kinerja keuangan perusahaan. Rasio keuangan dikelompokkan dalam lima jenis yaitu: (1) rasio likuiditas, yaitu rasio yang menyatakan kemampuan perusahaan untuk memenuhi kewajibannya dalam jangka pendek; (2) rasio aktivitas, menyatakan kemampuan perusahaan dalam memanfaatkan harta yang dimikinya; (3) rasio profitabilitas, menunjukkan kemampuan dari perusahaan dalam menghasilkan keuntungan; (4) rasio solvabilitas (leverage),

menunjukkan kemampuan perusahaan dalam memenuhi kewajiban jangka panjang, dan (5) rasio pasar, menunjukkan informasi penting perusahaan dan diungkapkan dalam basis per saham.

PT Garuda Indonesia (Persero) Tbk sebagai salah satu perusahaan BUMN yang sudah terdaftar di Bursa Efek Indonesia (BEI) juga dituntut untuk tetap menjaga kinerja keuangannya. PT Garuda Indonesia yang bergerak dalam bidang transportasi khususnya transportasi udara juga dituntut untuk tetap menjaga kualitas layanannya kepada masyarakat, sebab industri penerbangan nasional memilki potensi untuk terus berkembang. Hal ini disebabkan karena Indonesia merupakan negara kepulauan terbesar di dunia yang memiliki lebih dari 17.000 pulau yang tersebar di sepanjang khatulistiwa.

2.

Tinjauan Pustaka2.1 Laporan Keuangan

Ikatan Akuntan Indonesia (2012), menyatakan bahwa; Laporan keuangan merupakan bagian dari proses laporan keuangan. Laporan keuangan yang lengkap biasanya meliputi neraca, laporan laba rugi, laporan perubahan posisi keuangan (yang dapat disajikan dalam berbagai cara misalnya, sebagai laporan arus kas, atau laporan arus dana), catatan dan laporan lain serta materi penjelasan yang merupakan bagian integral dari laporan keuangan. Di samping itu juga termasuk skedul dan informasi tambahan yang berkaitan dengan laporan tersebut, misalnya, informasi keuangan segmen industri dan geografis serta pengungkapan pengaruh perubahan harga. Berdasarkan pengertian di atas dapat disimpulkan bahwa laporan keuangan adalah hasil proses akuntansi berupa neraca, laporan laba rugi, dan laporan lain yang dapat memberi informasi yang akurat tentang keadaan perusahaan dan hasil yang telah dicapai secara kuantitatif pada semua yang berkepentingan dalam perusahaan.

Laporan keuangan yang lengkap biasanya meliputi neraca, laporan laba-rugi, laporan perubahan ekuitas, laporan arus kas, dan catatan atas laporan keuangan, (Ikatan Akuntan Indonesia, 2012). Dalam penelitian ini, penulis menggunakan neraca dan laporan laba- rugi.

2.2 Analisis Rasio Keuangan

Rasio keuangan merupakan angka yang diperoleh dari hasil perbandingan dari satu akun laporan keuangan dengan akun lainnya yang mempunyai hubungan yang relevan

dan signifikan. (Harahap, 2009). Adapun jenis rasio keuangan ang biasanya digunakan, yaitu:

1. Rasio Likuiditas

Rasio likuiditas merupakan suatu indikator mengenai kemampauan perusahaan-peruasahaan membayar semua kewajiban finansial jangka pendek pada saat jatuh tempo dengan menggunakan aktiva lancar yang tersedia. Rasio likuiditas terdiri dari:

a. Current Ratio (Rasio Lancar)

b. Quick Ratio (Rasio Cepat)

c. Cash Ratio (Rasio Kas)

2. Rasio Aktivitas

Rasio aktivitas adalah rasio yang mengukur seberapa efektif perusahaan dalam memanfaatkan semua sumber daya yang ada padanya. Semua rasio aktivitas ini melibatkan perbandingan antara tingkat penjualan dan investasi pada berbagai jenis aktiva. Rasio- rasio aktivitas menganggap bahwa sebaiknya terdapat keseimbangan yang layak antara penjualan dan beragam unsur aktiva misalnya persediaan, aktiva tetap dan aktiva lainnya. Rasio aktivitas terdiri dari: a. Total Assets Turnover (perputaran aktiva)

b. Rasio Perputaran Aktiva Tetap (fixed assets turnover)

c. Rata-rata umur piutang

d. Perputaran Piutang

3. Rasio Solvabilitas

Rasio Solvabilitas merupakan gambaran kemampuan suatu perusahaan dalam memenuhi dan menjaga kemampuannya untuk memenuhi kewajibannya dalam membayar utang secara tepat waktu. Rasio Solvabilitas atau Leverage Ratio merupakan rasio yang digunakan untuk mengukur sejauh mana aktiva perusahaan dibiayai dengan utang, artinya berapa besar beban utang yang ditanggung perusahaan dibandingkan dengan aktivanya. Rasio solvabilitas terdiri dari:

b. Total Debt to Equity Ratio/total utang terhadap modal

4. Rasio Profitabiitas

Rasio profitabilitas merupakan rasio untuk menilai kemampuan perusahaan dalam mencari keuntungan. Rasio ini juga memberikan ukuran tingkat efektivitas manajemen suatu perusahaan. Rasio ini mengukur efektivitas manajemen secara keseluruhan yang ditunjukan oleh besar kecilnya tingkat keuntungan yang diperoleh dalam hubungannya dengan penjualan maupun investasi. Semakin tinggi rasio profitabilitas maka semakin baik menggambarkan kemampuan tingginya perolehan keuntungan perusahaan. Rasio profitabitlitas terdiri dari:

a. Gross Profit Margin (Margin Laba Kotor)

b. Net Profit Margin (Margin Laba Bersih)

c. Rentabilitas Ekonomi/daya laba besar/basic earning power

d. Return on Investment (ROI)

e. Return on Equity (ROI)

5. Rasio Pasar

Rasio ini merupakan indikator untuk mengukur mahal atau murahnya saham per lembar, ukuran prestasi perusahaan yang dianggap paling lengkap bagi para pemegang saham. Rasio ini dapat membantu investor dalam mencari saham yang memiliki potensi keuntungan dividen yang besar sebelum melakukan penaman modal berupa saham. Rasio ini memberikan petunjuk mengenai apa yang dipikirkan investor atas kinerja perusahaan di masa lalu serta prospek di masa mendatang. Jenis-jenis Rasio Pasar adalah:

a. Earning per share (EPS)

c. Rasio Nilai Pasar/Buku (Market/Book Ratio)

3.

Metode PenelitianPenelitian ini menggunakan ragam penelitian kearsipan (Arcival research) atau kepustakaan. Pengertian arsip dalam hal ini adalah rekaman fakta yang disimpan. Penelitian arsip merupakan penelitian terhadap fakta tertulis (dokumen) atau berupa arsip data. Dokumen arsip yang diteliti berdasarkan sumbernya dapat berasal dari internal (arsip dan catatan orisinal yang diperoleh suatu organisasi) atau berasal dari data eksternal, yaitu publikasi data yang diperoleh melalui orang lain. Tipe arsip yang digunakan adalah arsip sekunder, yaitu hasil rekaman pihak lain, dalam hal ini adalah PT Garuda Indonesia (Persero) Tbk. Data diambil melalui Bursa Efek maupun melalui akses ke website PT Garuda Indonesia (Persero) Tbk. Ruang lingkup penelitian ini hanya di bidang Manajemen Keuangan, khususnya tentang analisis rasio keuangan untuk menilai kinerja keuangan perusahaan.

Pendekatan yang digunakan dalam penelitian ini adalah melihat catatan tertulis atau dokumen-dokumen berbagai kegiatan pada masa lalu sehubungan dengan masalah yang diteliti di instansi tersebut. Adapun sifat penelitian ini adalah deskriptif Deskriptif Murni, yaitu analisis data yang berbentuk uraian data yang didapat dari kearsipan PT Garuda Indonesia, data berbentuk kuantitalif untuk laporan keuangan dan data kualitatif untuk gambaran perusahaan. Sedangkan populasinya adalah data-data yang diperoleh peneliti selama instansi mulai beroperasi, Sampel yang digunakan adalah data kuantitatif laporan keuangan dari neraca dan laporan laba – rugi periode 2010-2014.

4.

Hasil Penelitian dan Pembahasan4.1 Hasil Penelitian

Dalam penelitian ini memakai 5 rasio, yaitu rasio likuiditas, rasio aktivitas, rasio profitabilitas, rasio solvabilitas, dan rasio pasar. Berdasarkan hasil penelitian yang dilakukan pada PT Garuda Indonesia tbk. Rasio keuangan dapat dilihat dari tabel berikut ini:

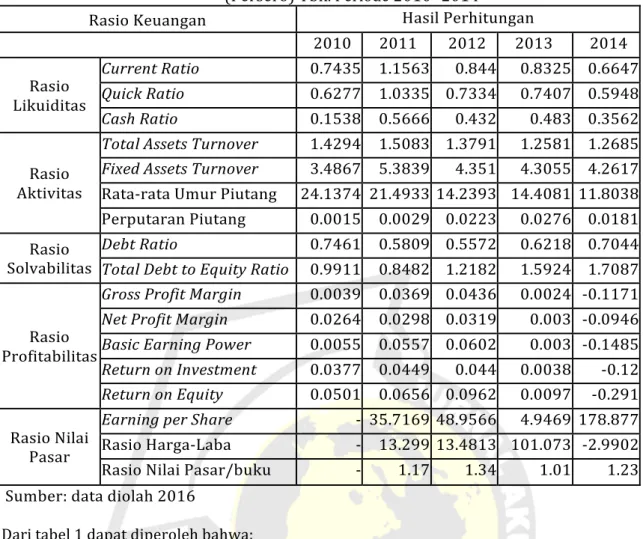

Tabel 1. Perbandingan Rasio Keuangan PT Garuda Indonesia (Persero) Tbk. Periode 2010- 2014

Rasio Keuangan Hasil Perhitungan

2010 2011 2012 2013 2014 Rasio Likuiditas Current Ratio 0.7435 1.1563 0.844 0.8325 0.6647 Quick Ratio 0.6277 1.0335 0.7334 0.7407 0.5948 Cash Ratio 0.1538 0.5666 0.432 0.483 0.3562 Rasio Aktivitas

Total Assets Turnover 1.4294 1.5083 1.3791 1.2581 1.2685

Fixed Assets Turnover 3.4867 5.3839 4.351 4.3055 4.2617

Rata-rata Umur Piutang 24.1374 21.4933 14.2393 14.4081 11.8038

Perputaran Piutang 0.0015 0.0029 0.0223 0.0276 0.0181

Rasio Solvabilitas

Debt Ratio 0.7461 0.5809 0.5572 0.6218 0.7044

Total Debt to Equity Ratio 0.9911 0.8482 1.2182 1.5924 1.7087

Rasio Profitabilitas

Gross Profit Margin 0.0039 0.0369 0.0436 0.0024 -0.1171

Net Profit Margin 0.0264 0.0298 0.0319 0.003 -0.0946

Basic Earning Power 0.0055 0.0557 0.0602 0.003 -0.1485

Return on Investment 0.0377 0.0449 0.044 0.0038 -0.12

Return on Equity 0.0501 0.0656 0.0962 0.0097 -0.291

Rasio Nilai Pasar

Earning per Share - 35.7169 48.9566 4.9469 178.877

Rasio Harga-Laba - 13.299 13.4813 101.073 -2.9902

Rasio Nilai Pasar/buku - 1.17 1.34 1.01 1.23

Sumber: data diolah 2016

Dari tabel 1 dapat diperoleh bahwa:

• Keuangan PT Garuda Indonesia (Persero) Tbk periode 2010-2014 belum likuid. Hal tersebut dapat dilihat dari nilai rasio likuiditas yang belum mencapai standar industri.

• PT Garuda Indonesia (Persero) Tbk belum efisien dalam menggunakan aktiva untuk menghasilkan penjualan. Hal tersebut tergambar dari nilai rasio aktivitas yang belum mencapai standar industri.

• Kinerja keuangan perusahaan periode 2010-2014 kurang baik. Hal tersebut terlihat dari nilai rasio solvabilitas perusahaan yang lebih besar dari standar industri. • Rasio profitabilitas PT Garuda Indonesia (Persero) Tbk periode 2010- 2014 kurang

baik karena berada di bawah standar industri.

• Rasio Pasar PT Garuda Indonesia (Persero) Tbk cukup variatif, dimana mengalami tren positif sejak tahun 2012 tetapi mengalami penurunan pada tahun 2014.

4.2 Pembahasan

Permasalahan yang dihadapi PT Garuda Indonesia (Persero) Tbk adalah semakin meningkatnya jumlah piutang dan hutang perusahaan dari tahun ke tahun. Hal ini dibuktikan seperti pada tabel 2 berikut ini.

Tabel 2. Jumlah Piutang dan Hutang PT Garuda Indonesia (Persero) Tbk. Tahun 2010-Tahun 2014

Tahun Piutang (Rp) Hutang (Rp)

2010 1,309,741,977,641 10,196,561,912,210 2011 1,621,820,496,137 10,462,833,569,270 2012 1,373,487,110,000 14,030,376,880,000 2013 1,487,264,440,000 18,366,368,350,000 2014 1,604,433,561,960 27,170,247,017,520 (Sumber: lampiran 1)

Adapun yang menjadi penyebab permasalah di PT Garuda Indonesia (Persero) Tbk adalah, sebagai berikut:

a. Manajemen PT Garuda Indonesia (Persero) Tbk menilai bahwa kinerja keuangan perusahaan sudah baik dengan melihat jumlah aset dan total penjualan yang terus meningkat tiap tahun.

b. Pihak manajemen perusahaan juga menilai bahwa total utang yang dimiliki perusahaan sangat wajar untuk sebuah perusahaan besar.

Akibat permasalahan tersebut diatas adalah, sebagai berikut:

a. Semakin meningkatnya jumlah beban piutang tak tertagih yang dimiliki perusahaan. b. Meningkatnya biaya pembayaran utang dan biaya bunga utang perusahaan.

c. Tergerusnya laba PT Garuda Indonesia (Persero) Tbk, bahkan perusahaan mengalami kerugian pada tahun 2014.

Uraian data data di atas adalah gambaran nyata yang terjadi di PT Garuda Indonesia Tbk. Meningkatnya jumlah utang dan piutang pada perusahaan sangatlah bersiko besar dalam memenuhi tingkat likuiditas yang baik. Rasio likuiditas digunakan untuk mengukur seberapa besar kemampuan perusahaan dalam melunasi utang jangka pendek. Selain itu, semakin besar utang dapat emningkatkan resiko kebangkrutan bila tidak diolah dengan baik. Maka dari itu, seyogyanya perusahaan diharapkan dapat mengelola rasio likuiditas dengan baik. Untuk langkah kedepan, diharapkan PT Garuda Indonesia Tbk melakukan perbaikan dalam mengendalikan rasio keuangan perusahaan, supaya menarik minat investor untuk berinvestasi di perusahaan ini sehingga mendapat tambahan modal untuk melakukan perluasan bisnis. Hal yang diharapkan antara lain: a. PT Garuda Indonesia (Persero) Tbk diharapkan memperbaiki likuiditas

keuangannya, karena rasio likuiditas perusahaan pada periode 2010-2014 dibawah standar industri.

b. PT Garuda Indonesia (Persero) Tbk diharapkan lebih efisien dalam menggunakan aktiva untuk menghasilkan penjualan, karena hasil analisis rasio aktivitas periode 2010-2014 berada dibawah standar industri.

c. PT Garuda Indonesia (Persero) Tbk diharapkan memperbaiki kinerja

keuangan perusahaan dengan mengurangi utang perusahaan karena rasio solvabilitas periode 2010-2014 menunjukan lebih besar dari standar industri.

d. PT Garuda Indonesia (Persero) Tbk harap memperbaiki keadaan operasional

perusahaan dalam memperoleh laba karena hasil rasio profitabilitas periode 2010-2014 berada dibawah standar industri.

5.

KesimpulanDari hasil pembahasan, penulis dapat menyimpulkan bahwa:

1. Pada tahun 2010, rasio likiuditas berada di bawah standar industri dan mengalami kenaikan pada tahun 2011 yang mendekati atau sudah mencapai standar industri. Sedangkan pada tahun 2012 hingga tahun 2014, rasio likuiditas menunjukkan tren penurunan. Oleh karena itu, dapat dikatakan bahwa PT Garuda Indonesia kurang likuid untuk menjamin hutang lancar dengan aktiva

kenaikan lebih besar dari kenaikan total aktiva lancar.

2. Rasio perputaran aktiva (aktiva tetap dan total aktiva) menunjukan kenaikan pada tahun 2011 dibandingkan tahun sebelumnya dan mengalami tren penurunan pada tahun 2012 hingga tahun 2014. Hal ini menunjukan tahun 2011 perusahaan lebih efisien dalam menggunakan aktiva untuk menghasilkan penjualan. Sedangkan pada rasio rata-rata umur piutang dan rasio perputaran piutang menunjukan tren yang positif dari tahun 2010 hingga tahun 2014. Hal ini dikarenakan kenaikan penjulan lebih besar dari kenaikan piutang perusahaan. 3. Secara umum, rasio solvabilitas PT Garuda Indonesia periode 2010-2014 kurang

baik. Hal ini ditunjukan dengan nilai rasio yang lebih besar dari standar industri. Kondisi tersebut menunjukan kinerja keuangan perusahaan yang kurang baik. 4. Rasio profabilitas yang menggambarkan keadaan operasi perusahaan, secara

umum menunjukan keadaan yang kurang baik. Hal tersebut ditunjukan dengan besarnya nilai rasio yang berada dibawah standar industri, bahkan menunjukan kondisi paling buruk pada tahun 2014 dimana perusahaan mengalami kerugian. 5. Secara umum, rasio pasar menunjukan tren yang positif sejak tahun 2012 dengan

meningkatnya laba per lembar saham dan harga pasar per lembar saham. Tetapi rasio ini kembali menurun pada tahun 2014 karena perusahaan mengalami kerugian.

Berdasarkan penelitian yang telah dilakukan pada kantor PT Garuda Indonesia, maka penulis memberikan saran-saran sebagai berikut:

1. Saran Akademis

Penelitian ini belum menggambarkan kondisi perusahaan yang lebih rinci karena hanya menganalisis laporan keuangan dengan menggunakan rasio keuangan. Oleh karena itu, disarankan bagi peneliti selanjutnya yang meneliti topik yang sama untuk menggunakan teknik analisis yang lebih kompleks agar menggambarkan kondisi perusahaan yang sesungguhnya.

2. Saran Praktis

• PT Garuda Indonesia perlu mengimbangi aktiva lancar dengan hutang lancar agar kondisi keuangan perusahaan lebih likuid.

• PT Garuda Indonesia harus lebih meningkatkan efisiensi penggunaan aset-asetnya sehingga tidak terdapat kelebihan dana yang tertanam pada satu jenis aktiva. • Perusahaan perlu mengurangi pembiayaan aktiva dengan menggunakan hutang

karena hal ini menunjukan kondisi perusahaan yang kurang baik.

• Manajemen PT Garuda Indonesia kurang efektif dalam menggunakan modal, sehingga perlu meningkatkan penggunaan modalnya untuk memperoleh laba yang besar

• PT Garuda Indonesia adalah salah satu perusahaan Badan Usaha Milik Negara (BUMN) yang kegiatan operasionalnya tidak hanya di dalam negeri tetapi juga di beberapa negara lain. Kondisi ini membuat PT Garuda Indonesia menjual tiket penerbangan ke luar negeri dengan menggunakan mata uang USD. Hal ini tentu sangat berrisiko untuk perusahaan apabila nilai kurs USD menguat terhadap Rupiah, dan ini terbukti pada tahun 2014 dimana perusahaan mengalami kerugian. Oleh karena itu, disarankan agar perusahaan tetap menjual tiket dengan menggunakan mata uang rupiah, khususnya penerbangan dari Indonesia tujuan ke luar negeri.

Daftar Pustaka

Bursa Efek Indonesia. 2010. Laporan Keuangan PT Garuda Indonesia (Persero) Tbk Tahun 2010. Diakses dari www.idx.com pada tanggal 15 Maret 2015

_. 2012. Laporan Keuangan PT Garuda Indonesia (Persero) Tbk Tahun 2012. Diakses dari www.idx.com pada tanggal 15 Maret 2015

_. 2013. Laporan Keuangan PT Garuda Indonesia (Persero)

Tbk Tahun 2013. Diakses dari www.idx.com pada tanggal 15 Maret 2015

_. 2014. Laporan Keuangan PT Garuda Indonesia (Persero)

Tbk Tahun 2014. Diakses dari www.idx.com pada tanggal 15 Maret 2015

Garuda Indonesia.2015. Logo Perusahaan. Diakses dari www.garuda-indonesia.com pada tanggal 14 Maret 2015

. 2015. Tentang Garuda Indonesia. Diakses dari www.garuda- indonesia.com pada tanggal 14 Maret 2015

. 2015. Visi, Misi dan Nilai Perusahaan. Diakses dari

www.garuda-indonesia.com pada tanggal 14 Maret 2015

Harahap, Sofyan Syafri. 2009. Analisis Kritis Atas Laporan Keuangan. Jakarta: Raja Grafindo Persada

Herawati, Naomi Ika. 2013. Analisis Rasio Keuangan Sebagai Alat Penilaian Kinerja Keuangan (Pada perusahaan kosmetik dan barang keperluan rumah tangga yang listing di BEI periode 2007-2011). Skripsi. Universitas Katolik Widya Karya Malang

Ikatan Akuntan Indonesia. 2012. Standar Akuntansi Keuangan Per 1 Juni 2012. Jakarta: Ikatan Akuntansi Indonesia

Kasmir. 2009. Analisis Laporan Keuangan. Jakarta: Raja Grafindo Persada

Lutfi, Deri Alfian. 2013. Manfaat Analisis Rasio Laporan Keuangan untuk Menilai Kinerja Keuangan Perusahaan pada Kelompok Industri Logam Mineral Lainnya. Skripsi. Universitas Widyatama Bandung.

Mapantau, Senny. 2012. Analisis Laporan Keuangan Berdasarkan Metode Vertikal-Horizontal dan Rasio Keuangan untuk Mengevaluasi Kinerja Keuangan Perbankan pada Bank BUMN (Periode 2008-2010). Skripsi. Universitas Hasanuddin Makassar.

Munawir, S. 2010. Analisis Laporan Keuangan. Yogyakarta: Liberty

Nurcahyo, Niko. 2009. Analisis Kinerja Likuiditas, Aktivitas, Rentabilitas dan Analisis Hubungan Modal Kerja Terhadap Laba Perusahaan pada Industri Otomotif di BEI. Skripsi. Universitas Gunadarma

Prastowo, Dwi. 2005. Analisis Laporan Keuangan (Konsep dan Aplikasi), Edisi Kedua.

Yogyakarta: UPP AMP YPKN.

Riyanto. 2010. Dasar-dasar Pembelajaran Perusahaan.Yogyakarta: Penerbit GPFE S.R., Soemarso. 2005. Akuntansi Suatu Pengantar. Jakarta: Salemba Empat

Saputra, Devina Cyntya. 2010. Analisis Rasio Keuangan Sebagai Alat Untuk Menilai Kinerja Keuangan PT PG Agung Malang. Skripsi. Universitas Katolik Widya Karya Malang

Sawir, Agnes. 2009. Analisis Kinerja Keuangan dan Perencanaan Keuangan Perusahaan. Jakarta: Gramedia Pustaka Utama

Syamsuddin, Lukman. 2009. Manajemen Keuangan Perusahaan. Jakarta: Raja Grafindo Persada