PENGARUH KUALITAS GOOD CORPORATE GOVERNANCE TERHADAP KINERJA PERUSAHAAN

Oleh

INDRA DAMAI TUA GULTOM

Skripsi

Sebagai Salah Satu Syarat untuk Mencapai Gelar SARJANA EKONOMI

Pada

Jurusan Akuntansi

Fakultas Ekonomi dan Bisnis Universitas Lampung

FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS LAMPUNG

BANDAR LAMPUNG 2012

ABSTRAK

PENGARUH KUALITAS GOOD CORPORATE GOVERNANCE TERHADAP KINERJA PERUSAHAAN

Oleh:

Indra Damai Tua Gultom

Penelitian ini berjudul “Pengaruh Kualitas Good Corporate Governance

Terhadap Kinerja Perusahaan” yang bertujuan untuk menguji pengaruh kualiatas

Good Corporate Governance terhadap kinerja perusahaan yang dipusatkan dalam

rasio keuangan dengan jenis rasio pertumbuhan dan rasio profitabilitas. Penelitian ini menggunakan variabel Corporate Governance berupa skor CGPI, Rasio Profitabilitas (ROE, ROI, EPS), rasio pertumbuhan (GROWTH).

Sampel penelitian yang digunakan adalah perusahaan yang masuk dalam pemeringkatan IICG selama 3 tahun berturut-turut selama periode 2008-2010. Pengujian dilakukan dengnan menggunakan program SPSS 17.0.

Hasil Penelitian ini membuktikan bahwa secara simultan maupun parsial

Corporate Governance berpengaruh Positif terhadap Earning per share, tetapi

tidak berpengaruh terhadap Return On Equity, Return On Investment, dan Growth baik secara simultan maupun parsial.

ABSTRACT

THE EFFECT OFGOOD CORPORATE GOVERNANCEQUALITYON CORPORATE PERFORMANCE

By:

Indra Damai Tua Gultom

This study entitled "The Effect of Good Corporate Governance Quality on Corporate Performance" which aims to examine the effect of Quality Good Corporate Governance focused on the performance of companies in the financial ratio with the kind of growth ratio and profitability ratio. This study uses variables such as corporate governance score CGPI, Profitability ratio (ROE, ROI, EPS) growth ratio (GROWTH).

The samples used in this research is that companies in the ranking IICG for three consecutive years during the period 2008-2010. Tests performed using SPSS 17.0. The results of this study demonstrate that simultaneous or partially Corporate Governance positive effect on earnings per share, but had no effect on Return On Equity, Return On Investment, and Growth either simultaneously or partially.

BAB I PENDAHULUAN

1.1 Latar Belakang

Corporate Governance merupakan tata kelola perusahaan yang menjelaskan

hubungan berbagai pihak dalam perusahaan yang menentukan arah kinerja

perusahaan (Monks & Minow, 2001) dalam Sayidah (2007). Pemahaman terhadap prinsip-prinsip Corporate Governance telah dijadikan acuan oleh negara-negara di dunia termasuk di Indonesia, yaitu sejak krisis tahun 1998. Oleh sebab itu

Corporate Governance menjadi bagian untuk pembenahan dan pengembangan

pengelolaan perusahaan, sehingga perusahaan di Indonesia tidak tertindas dan dapat bersaing secara global.

Dengan adanya sistem Corporate Governance para pemegang saham dan investor menjadi yakin akan memperoleh keuntungan atas investasinya. Corporate

Governance dapat digunakan menjadi sebuah konsep yang diajukan demi

peningkatan kinerja perusahaan melalui monitoring kinerja manajemen dan menjamin akuntabilitas manajemen terhadap stakeholder dengan mendasarkan pada kerangka peraturan. Bila konsep ini diterapkan dengan baik maka

transparansi pengelolaan perusahaan akan terus membaik dan diharapkan pertumbuhan kinerja keuangan perusahaan akan terus meningkat dan

Dengan dapat diukurnya praktik Corporate Governance di tingkat perusahaan, banyak penelitian berhasil menemukan adanya hubungan positif antara Corporate

Governance dengan nilai/kinerja perusahaan, (Darmawati, 2006).

Penelitian-penelitian tersebut secara tidak langsung menunjukkan kegunaan dari

pemeringkatan praktik Corporate Governance di tingkat perusahaan yang sudah dilakukan beberapa negara (termasuk Indonesia).

IICG ( The Indonesian Institute for Corporate Governance) melakukan

pemeringkatan berdasarkan survey terhadap praktik GCG yang menghasilkan skor

Corporate Governance Perception Index (CGPI). Mulai tahun 2003 perusahaan

publik yang besedia dinilai praktik GCGnya oleh IICG berjumlah 31 dari 332 perusahaan yang terdaftar di BEI (Swa Sembada, 2004). Tahun 2005 terjadi penurunan sebanyak 3,3% perusahaan yang bersedia dinilai (Swa Sembada, 2005). Tahun 2005 mengalami kenaikan menjadi 26 perusahaan yang bersedia dinilai praktig GCGnya (Swa Sembada, 2006). Tetapi tahun 2006 kembali turun 1 perusahaan menjadi 25 perusahaan (Swa Sembada, 2008). Rendahnya partisipasi ini cukup memprihatinkan dan memberi kesan adanya kengganan perusahaan publik secara terbuka untuk dinilai praktik GCGnya (Funny, 2010).

Berkaitan dengan argumentasi dan temuan empiris diatas, peneliti tertarik untuk melakukan pengujian untuk mengungkap determinan dan implementasi Corporate

Governance di Indonesia. Ide dari penelitian ini berasal dari penelitian yang

dilakukan Funny (2010) yang menggunakan 10 perusahaan pada tahun 2006 – 2008.

Hasil penelitian Funny (2010) menemukan bahwa Corporate Governance berpengaruh positif terhadap Return on Equity (ROE) secara simultan tetapi secara parsial berpengaruh negatif dan Corporate Governance tidak menunjukkan hasil yang signifikan terhadap Net Profit Margin (NPM) serta Return on Assets (ROA) secara simultan maupun parsial.

Berbeda dengan penelitian yang dilakukan Funny Priana (2010), dalam penelitian ini menambah proxy kinerja perusahaan dengan memasukkan rasio pertumbuhan perusahaan (GROWTH) dan mengganti proxy Net Profit Margin (NPM), Return

on Assets (ROA) dengan Earnings per Share (EPS), Return on Investment (ROI)

serta menggunakan sampel perusahaan dalam rentang waktu 2008 - 2010. Penelitian ini menggunakan ukuran Corporate Governance Perception Index (CGPI) yang dikembangkan oleh IICG tahun 2008 - 2010 untuk menilai seberapa baik penerapan Corporate Governance di perusahaan.

Berdasarkan uraian latar belakang di atas, maka penulis mengambil judul

penelitian “ PENGARUH KUALITAS GOOD CORPORATE GOVERNANCE TERHADAP KINERJA PERUSAHAAN”.

1.2 Rumusan Masalah

Berdasarkan latar belakang diatas maka, penulis merumuskan masalah sebagai berikut :

1. Apakah Good Corporate Governance Berpengaruh terhadap kinerja perusahaan ?

1.3 Batasan Masalah

Untuk memusatkan ruang lingkup permasalahan, maka batasan masalah dalam penelitian ini adalah :

1. Kinerja perusahaan yang dipakai adalah rasio pertumbuhan perusahaan (GROWTH) dan financial ratio dengann jenis rasio profitabilitas yang diproksikan ke ROI,ROE,EPS.

2. Objek pengamatan pada penelitian ini adalah perusahaan yang masuk dalam pemeringkatan IICG.

3. Data yang digunakan berupa laporan keuangan perusahaan tahun 2008 - 2010.

1.4 Tujuan Penelitian

Penelitian ini bertujuan untuk :

a. Untuk menguji secara empiris pengaruh Good Corporate Governance yang ditentukan oleh karakteristik perusahaan terhadap kinerja perusahaan di

Indonesia yang telah disesuaikan dengan kondisi lingkungan bisnis di Indonesia menggunakan ukuran yang dikembangkan oleh IICG.

1.5 Manfaat Penelitian

Hasil penelitian ini diharapkan dapat memberikan beberapa manfaat untuk berbagi pihak diantaranya sebagai berikut :

1. Bagi penulis, dapat menambah wawasan pengetahuan dalam menerapkan teori yang sudah diterima selama ini dengan kenyataan atau praktek yang dilakukan perusahaan.

2. Bagi perusahaan, dengan adanya berbagai pemeringkatan perusahaan berdasarkan Good Corporate Governance yang diterapkan, penelitiian ini diharapkan dapat memberi tambahan keyakinan akan kegunaan hasil pemeringkatan tersebut sebagai masukan dalam pengambilan keputusan.

3. Bagi masyarakat, khususnya lingkungan perguruan tinggi, hasil penelitian ini

diharapkan dapat berguna sebagai acuan bagi peneliti lain yang tertarik untuk mengembangkan dan menganalisis lebih jauh tentang studi tentang Good

BAB II

TINJAUAN PUSTAKA

2.1 Landasan Teori

2.1.1 Pengertian Good Corporate Governance

Istilah Corporate Governance untuk pertama kali diperkenalkan oleh Cadbury

Committee pada tahun 1992 dalam laporan keuangan mereka yang dikenal sebagai

Cadbury Report. Laporan ini dipandang sebagai titik balik (turning Point) yang

sangat menentukan bagi praktik Corporate Governance di seluruh dunia, (Moeljono,2005).

Menurut Komite Cadbury (1992) dalam Moeljono (2005), GCG adalah “prinsip

yang mengarahkan dan mengendalikan perusahaan agar mencapai keseimbangan

antara kekuatan serta kewenangan perusahaan dalam memberikan

pertanggungjawabannya kepada para shareholdernya khususnya, dan stakeholders pada umumnya”.

Menurut profil program Corporate Governance Perception Index (CGPI) tahun 2008, Corporate Governance adalah serangkaian mekanisme yang mengarahkan dan mengendalikan suatu perusahaan agar operasional perusahaan berjalan sesuai dengan harapan para pemangku kepentingan (stakeholders).

Dari uraian diatas dapat ditarik kesimpulan bahwa Good Corporate Governance merupakan suatu pola hubungan, sistem, dan proses yang digunakan oleh organ perusahaan (RUPS) guna memberikan nilai tambah kepada pemegang saham secara berkesinambungan dalam jangka panjang, dengan tetap memperhatikan kepentingan stakeholderlainya, yang berlandaskan peraturan perundangan dan norma yang berlaku.

2.1.2 Prinsip Good Corporate Governance (GCG)

Secara umum ada lima prinsip utama dari Good Corporate Governance (GCG) yang dikemukakan oleh FCGI, yaitu:

1. Fairness (Kewajaran)

2. Disclosure and Transparency

3. Accountability (Dapat Dipertanggungjawabkan) 4. Responsibility ( Pertanggungjawaban)

5. Independency

2.1.3 Manfaat Good Corporate Governance

1. Mengurangi agency cost, yaitu suatu biaya yang harus ditanggung pemegang saham sebagai akibat pendelegasian wewenang kepada pihak manajemen. 2. Mengurangi Cost Capital (modal), yaitu sebagai dampak dari pengelolaan

perusahaan yang baik.

3. Meningkatkan nilai saham perusahaan sekaligus dapat meningkatkan citra perusahaan tersebut kepada publik luas jangka panjang.

5.

Meningkatkan nilai perusahaan dan kepercayaan pasar6.

Meningkatkan kinerja, efisiensi dan pelayanan kepada stakeholders7.

Melindungi organ dari intervensi politik dan tuntutan hukum, dan8.

Membantu terwujudnya good corporate citizen2.2 Kinerja perusahaan

Kinerja berasal dari kata performance, kinerja dinyatakan sebagai prestasi yang dicapai oleh perusahaan dalam suatu periode tertentu yang mencerminkan tingkat kesehatan dari perusahaan tersebut. Perusahaan sebagai suatu organisasi

mempunyai tujuan tertentu yang menunjukan apa yang ingin dilakukan untuk memenuhi keinginan anggotanya.

Secara umum rasio keuangan dapat diklasifikasikan sebagai berikut:

1. Rasio Likuiditas. Rasio ini digunakan untuk mengukur kemampuan perusahaan dalam menjamin kewajiban-kewajiban lancarnya.

Rasio ini antara lain Rasio Kas (cash ratio), Rasio Cepat (quick ratio), Rasio Lancar (current ratio)

2. Rasio Pengungkit/leverage. Rasio ini digunakan untuk mengukur tingkat pengelolaan sumber dana perusahaan. Beberapa rasio ini antara lain Rasio Total Hutang terhadap Modal sendiri, Total Hutang terhadap Total Asset, TIE (Time Interest Earned).

3. Rasio Efesiensi/Perputaran. Rasio perputaran digunakan untuk mengukur kemampuan perusahaan dalam mengelola asset-assetnya sehingga

Perputaran Persediaan, Perputaran Aktiva Tetap, dan Total Asset Turnover.

4. Rasio Profitabilitas. Rasio yang digunakan untuk mengukur kemampuan perusahaan dalam menghasilkan keuntungan bagi perusahaan. Rasio ini antara lain: GPM (Gross Profit Margin), OPM(Operating Profit Margin), NPM (Net Profit Margin), ROA (Return to Total Asset), ROE (Return On Equity), ROI (Return On Investment), EPS (Earning Per Share)

5. Rasio Nilai Pasar. Rasio yang mengukur harga pasar relatif terhadap Nilai Buku perusahaan. Rasio ini antara lain: PER (Price Earning Ratio),

Devidend Yield, Devideng Payout Ratio, PBV (Price to Book Value).

6. Rasio Aktivitas. Rasio yang mengukur sejauh mana efektivitas

penggunaan aset dengan melihat tingkat aktivitas asset. Rasio ini antara lain rasio pertumbuhan (Growth).

2.2.1 Hubungan Kinerja Perusahaan dan GCG

Secara teoritis praktek Good Corporate Governance dapat meningkatkan nilai perusahaan diantaranya meningkatkan kinerja keuangan, mengurangi resiko yang merugikan akibat tindakan pengelola cenderung menguntungkan diri sendiri, dan umumnya Corporate Governance dapat meningkatkan kepercayaan investor.

2.3.1 Pengaruh Good Corporate Governance Terhadap Return On Equity

Pengukuran kinerja dengan return on equity sebagai ukuran kinerja operasional diyakini bisa memberikan gambaran mengenai kinerja perusahaan yang baik.

semakin baik citra perusahaan maka semakin baik kepercayaan investor terhadap perusahaan tersebut. Untuk menciptakan GCG perusahaan harus meningkatkan tata kelola dan operasional perusahaan lebih baik lagi, karena semakin banyak unsur-unsur keunggulan operasional yang terpenuhi maka makin tinggi pencapaian kinerja dari perusahaan dalam meningkatkan efesiensi produksi, volume penjualan, serta peningkatan pendapatan operasional.

Dengan demikian dapat dirumuskan hipotesis sebagai berikut:

H1 : Penerapan Good Corporate Governance berpengaruh positif terhadap return

on equity.

2.3.2 Pengaruh Good Corporate Governance Terhadap Return On Investment

ROI (Return On Investment) adalah salah satu bentuk dari rasio profitabilitas yang dimaksudkan untuk dapat mengukur kemampuan perusahaan dengan keseluruhan dana yang ditanamkan dalam aktiva yang digunakan untuk operasi perusahaan untuk menghasilkan keuntungan. ROI merupakan salah satu teknik analisa keuangan yang bersifat menyeluruh (komprehensif). Rasio ini mengukur efektifitas dari keseluruhan operasi perusahaan.

Dengan demikian dapat dirumuskan hipotesis sebagai berikut:

H2 : Penerapan Good Corporate Governance berpengaruh Positif terhadap

Return On Investment.

Earning per share atau laba per lembar saham merupakan kemampuan perusahaan

untuk menghasilkan laba tiap lembar saham. Jika EPS tinggi maka investor akan menilai bahwa emiten memiliki kinerja yang baik. Investor saham mempunyai kepentingan terhadap informasi EPS dalam melakukan penentuan harga saham. Ariani (2011) menyatakan bahwa EPS (Earning per share ) berpengaruh paling besar dan signifikan terhadap besarnya DPS (deviden per share). Oleh karena itu, penulis menduga penerapan Good Corporate Governance ikut memperkuat atau memperlemah pengaruh tersebut.

H3 : Penerapan Good Corporate Governance berpengaruh positif terhadap

Earning Per Share.

2.3.4 Pengaruh Good Corporate Governance terhadap Growth

Rasio pertumbuhan (Growth Ratio) mengukur kemampuan perusahaan untuk mempertahankan posisi ekonominya dalam pertumbuhan perekonomian dan dalam industri atau pasar produk tempatnya beroperasi. Semakin tinggi rasio ini makan akan senakin baik karena perusahaan mampu mempertahankan posisi keuangan perusahaan tersebut. Perusahaan yang mampu mempertahankan kondisi keuangannya maka perusahaan tersebut mampu mempertahankan citra

perusahaannya.

Dengan demikian dapat dirumuskan hipotesis sebagai berikut:

H3 : Penerapan Good Corporate Governance berpengaruh positif terhadap Pertumbuhan perusahaan (Growth).

Sumber : CGPI BAB III

METODE PENELITIAN

3.1 Sampel Penelitian

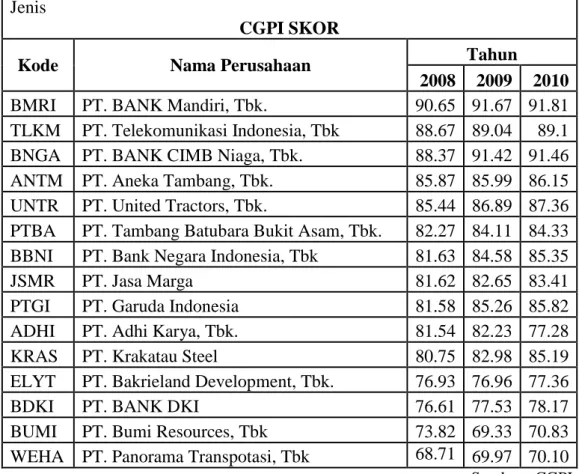

Sampel penelitian adalah perusahaan yang masuk dalam pemeringkatan IICG selama 3 tahun berturut-turut selama periode 2008 – 2010. Dengan skor penilaian predikat rating 85 – 100 sangat terpercaya, 70 – 85 terpercaya, 55 – 70 cukup terpercaya (Profil Program Corporate Governance Perception Index, 2010)

Tabel 3.1 Jenis

CGPI SKOR

Kode Nama Perusahaan Tahun

2008 2009 2010 BMRI PT. BANK Mandiri, Tbk. 90.65 91.67 91.81 TLKM PT. Telekomunikasi Indonesia, Tbk 88.67 89.04 89.1 BNGA PT. BANK CIMB Niaga, Tbk. 88.37 91.42 91.46 ANTM PT. Aneka Tambang, Tbk. 85.87 85.99 86.15 UNTR PT. United Tractors, Tbk. 85.44 86.89 87.36 PTBA PT. Tambang Batubara Bukit Asam, Tbk. 82.27 84.11 84.33 BBNI PT. Bank Negara Indonesia, Tbk 81.63 84.58 85.35

JSMR PT. Jasa Marga 81.62 82.65 83.41

PTGI PT. Garuda Indonesia 81.58 85.26 85.82 ADHI PT. Adhi Karya, Tbk. 81.54 82.23 77.28 KRAS PT. Krakatau Steel 80.75 82.98 85.19 ELYT PT. Bakrieland Development, Tbk. 76.93 76.96 77.36

BDKI PT. BANK DKI 76.61 77.53 78.17

BUMI PT. Bumi Resources, Tbk 73.82 69.33 70.83 WEHA PT. Panorama Transpotasi, Tbk 68.71 69.97 70.10

3.2 Operasional Variabel penelitian

3.2.1 Variabel Dependen

1. Return On Equity

Return on equity adalah kemampuan perusahaan dalam menggunakan modalnya

untuk memperoleh laba. Formula yang digunakan untuk menghitung besarnya nilai ROE adalah sebagai berikut (Brgiham dan Gapenski,1996) dalam funny (2010):

2. Return On Investment

ROI (Return On Investment) adalah kemampuan perusahaan dengan keseluruhan dana yang ditanamkan dalam aktiva yang digunakan untuk operasi perusahaan untuk menghasilkan keuntungan. Formula yang digunakan menghitung besarnya nilai ROI adalah sebagai berikut:

3. Earning Per Share

Earning Per Share (EPS) merupakan rasio yang menunjukkan berapa besar

kemampuan per lembar saham untuk menghasilkan laba.

Rasio pertumbuhan (Growth Ratio) mengukur kemampuan perusahaan untuk mempertahankan posisi ekonominya dalam pertumbuhan perekonomian dan dalam industri atau pasar produk tempatnya beroperasi. Persentase tingkat pertumbuhan ini juga digunakan sebagai proxy growth, secara matematis dapat diformulasikan sebagai berikut (Song, 2005):

Dimana:

Tootal Asset (t) = Nilai total asset pada tahun sekarang. Total Asset (t-1) = Nilai total asset pada tahun sebelum.

3.2.2 Variabel Independen

Variabel independen penelitian ini adalah Good Corporate Governance. Variabel ini di ukur dengan menggunakan instrumen yang dikembangkan oleh IICG berupa

Corporate Governance Perception Index (CGPI). CGPI berisi hasil skor survei

mengenai penerapan Corporate Governance pada perusahaan-perusahaan yang terdaftar di Bursa Efek Indonesia.

3.3 Alat Analisis

3.3.1 Uji Regresi Sederhana

Alat analisis digunakan untuk menguji hipotesis penelitian adalah regresi sederhana, dengan persamaan sebagai berikut:

ROE = α +β1 GCG + e

Dimana :

ROE : Return On Equity

GCG : Good Corporate Governance ROI = α +β1 GCG + e Dimana :

ROI : Return On Investment

GCG : Good Corporate Governance EPS = α +β1 GCG + e Dimana :

EPS : Earning Per Share

GCG : Good Corporate Governance

Growth = α +β1 GCG + e

Dimana :

Growth : Pertumbuhan perusahaan

GCG : Good Corporate Governance

3.3.2 Uji Asumsi Klasik

Penggunaan alat statistik berganda mensyaratkan dilakukannya pengujian asumsi klasik. Jika asumsi klasik tidak terpenuhi akan menyebabkan bias pada hasil penelitian. Asumsi klasik yang perlu diuji adalah Normalitas, Autokorelasi, Multikolinieritas dan Heteroskedastisitas

BAB IV

ANALISIS DAN PEMBAHASAN

Pada bab ini akan disajikan hasil dari analisis data berdasarkan pengamatan sejumlah variabel yang digunakan dalam model analisis regresi sederhana untuk mengetahui apakah terdapat pengaruh antara Corporate Governance terhadap kinerja perusahaan sebagai variabel dependen (bebas) adalah Return on Equity,

Return on Investment, Earning per Share, dan GROWTH sedangkan Corporate

Governance Perception Index (CGPI) sebagai variabel independen.

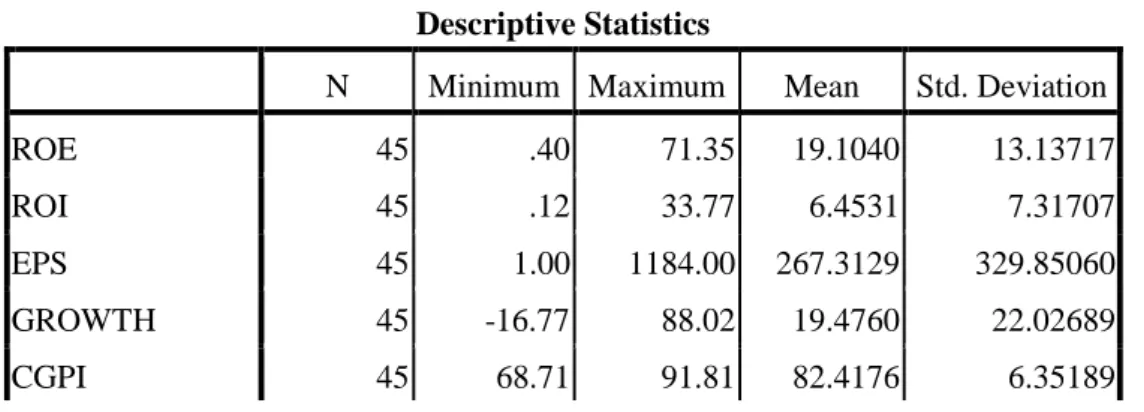

4.1 Statistik Deskriptif

Pada bagian ini akan digambarkan atau dideskripsikan dari data masing-masing variabel yang telah diolah dan dilihat dari nilai rata-rata (mean), standar deviasi, nilai maksimum, nilai minimum dari masing-masing variabel.

Tabel 4.1 Statistik Deskriptif

Descriptive Statistics

N Minimum Maximum Mean Std. Deviation

ROE 45 .40 71.35 19.1040 13.13717

ROI 45 .12 33.77 6.4531 7.31707

EPS 45 1.00 1184.00 267.3129 329.85060

GROWTH 45 -16.77 88.02 19.4760 22.02689

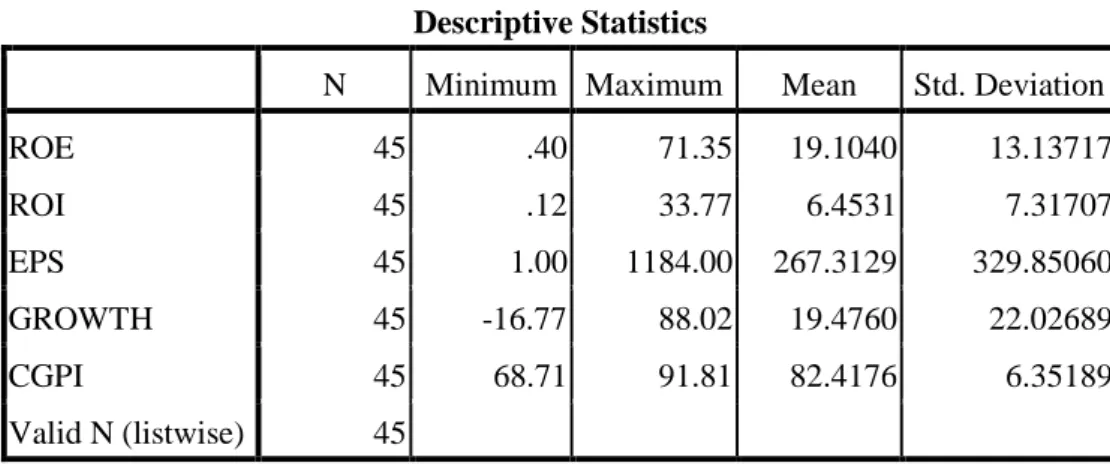

Descriptive Statistics

N Minimum Maximum Mean Std. Deviation

ROE 45 .40 71.35 19.1040 13.13717 ROI 45 .12 33.77 6.4531 7.31707 EPS 45 1.00 1184.00 267.3129 329.85060 GROWTH 45 -16.77 88.02 19.4760 22.02689 CGPI 45 68.71 91.81 82.4176 6.35189 Valid N (listwise) 45 4.2 Uji Normalitas

Salah satu cara termudah untuk melihat dan menguji apakah kedua variabel memiliki distribusi normal adalah dengan menggunakan uji normalitas

Kolmogorov Smirnov

Tabel 4.2 Uji Normalitas

One-Sample Kolmogorov-Smirnov Test

ROE ROI EPS GROWTH

N 45 45 45 45 Normal Parametersa,, b Mean 19.1040 6.4531 267.3129 19.4760 Std. Deviation 13.13717 7.31707 329.85060 22.02689 Most Extreme Differences Absolute .124 .220 .259 .146 Positive .124 .220 .259 .146 Negative -.093 -.193 -.210 -.073 Kolmogorov-Smirnov Z .834 1.478 1.734 .979 Asymp. Sig. (2-tailed) .491 .069 .088 .293 a. Test distribution is Normal.

b. Calculated from data.

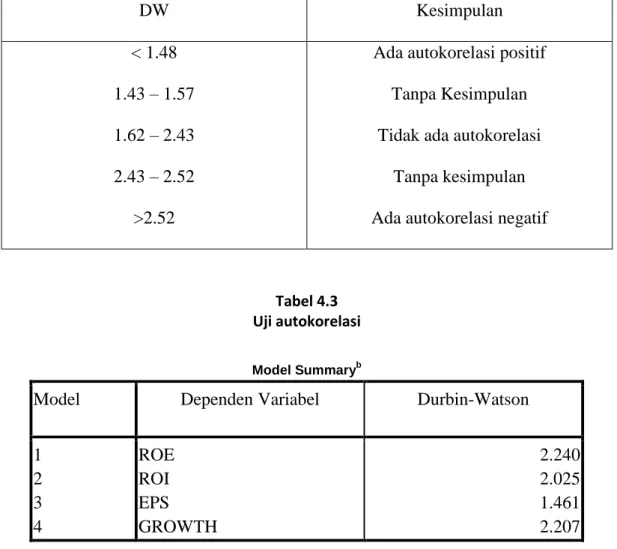

4.3 Uji Autokorelasi

Uji Autokorelasi bertujuan untuk mengetahui ada tidaknya korelasi antara variabel penggangu pada periode tertentu dengan variabel pengganggu periode sebelumya.

Uji autokorelasi dilakukan dengan menghitung nilai Durbin-Watson d statistik berdasarkan kriteria Durbin-Watson.

Kriteria Autokorelasi Durbin-Watson

DW Kesimpulan < 1.48 1.43 – 1.57 1.62 – 2.43 2.43 – 2.52 >2.52

Ada autokorelasi positif Tanpa Kesimpulan Tidak ada autokorelasi

Tanpa kesimpulan Ada autokorelasi negatif

Tabel 4.3 Uji autokorelasi

Model Summaryb

Model Dependen Variabel Durbin-Watson

1 2 3 4 ROE ROI EPS GROWTH 2.240 2.025 1.461 2.207 a. Predictors: (Constant), CGPI

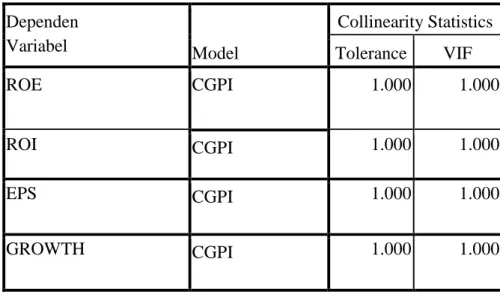

4.4 Uji Multikolinearitas

Model regresi yang baik harusnya tidak terjadi korelasi di antara variabel independen (Ghozali,2001).

Tabel 4.4 Hasil Uji Multikolinearitas Dependen Variabel Model Collinearity Statistics Tolerance VIF ROE CGPI 1.000 1.000 ROI CGPI 1.000 1.000 EPS CGPI 1.000 1.000 GROWTH CGPI 1.000 1.000 4.5 Uji Heteroskedastisitas

Uji Heterokedastisitas dilakukan untuk menguji apakah model dalam regresi terjadi ketidaksamaan variance dari residual suatu pengamatan ke pengamatan yang lain. Pengujian ini dapat dilakukan dengan berbagai uji yang dilakukan. Di bawah ini merupakan hasil dari pengujian heterokedastisitas dengan SPSS 17.0.

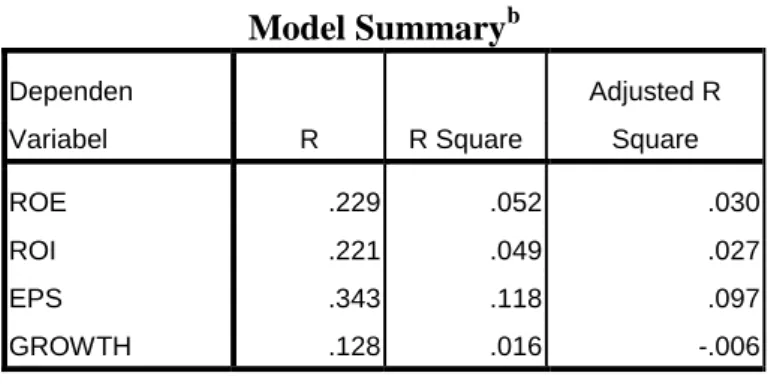

Koefisien determinasi (R2) bertujuan untuk mengukur kemampuan variabel independen dalam mempengaruhi variabel dependen (Ghozali, 2005).

Tabel 4.5 Tabel Koefisien Determinasi Model Summaryb Dependen Variabel R R Square Adjusted R Square ROE ROI EPS GROWTH .229 .221 .343 .128 .052 .049 .118 .016 .030 .027 .097 -.006 a. Predictors: CGPI,

4.7 Uji Regresi Simultan (Uji F)

Tabel 4.6 Hasil Uji Regresi Simultan ANOVAb

Model Sum of Squares df Mean Square F Sig. 1 Regression 398.582 1 398.582 2.382 .130a

Residual 7195.173 43 167.330

Total 7593.755 44

a. Predictors: (Constant), CGPI b. Dependent Variable: ROE

Tabel 4.7 Hasil Uji Regresi Simultan

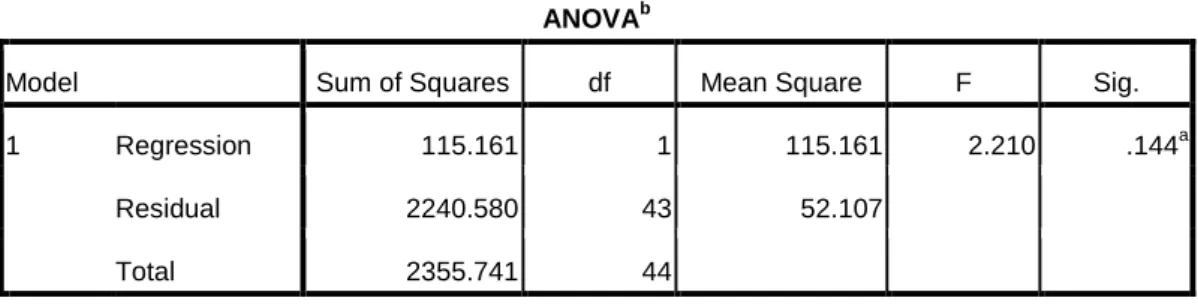

ANOVAb

Model Sum of Squares df Mean Square F Sig. 1 Regression 115.161 1 115.161 2.210 .144a

Residual 2240.580 43 52.107

Total 2355.741 44

ANOVAb

Model Sum of Squares df Mean Square F Sig. 1 Regression 115.161 1 115.161 2.210 .144a

Residual 2240.580 43 52.107

Total 2355.741 44

a. Predictors: (Constant), CGPI b. Dependent Variable: ROI

Tabel 4.8 Hasil Uji Regresi Simultan ANOVAb

Model Sum of Squares df Mean Square F Sig. 1 Regression 563022.461 1 563022.461 5.731 .021a

Residual 4224239.950 43 98238.138 Total 4787262.411 44

a. Predictors: (Constant), CGPI b. Dependent Variable: EPS

Tabel 4.9 Hasil Uji Regresi Simultan ANOVAb

Model Sum of Squares Df Mean Square F Sig.

1 Regression 351.146 1 351.146 .719 .401a

Residual 20996.951 43 488.301

Total 21348.096 44

a. Predictors: (Constant), CGPI b. Dependent Variable: GROWTH 4.8 Pengujian Hipotesis

4.8.1 Pengujian Pengaruh Corporate Governance terhadap Return on Equity (ROE)

Tabel 4.10

Analisa Regresi Sederhana Pengujian Hipotesis Pertama Coefficientsa

Model Unstandardized Coefficients Standardized Coefficients t Sig. B Std. Error Beta 1 (Constant) -19.949 25.377 -.786 .436 CGPI .474 .307 .229 1.543 .130

a. Dependent Variable: ROE

4.8.2 Pengujian Pengaruh Corporate Governance terhadap Return on Investment (ROI)

Tabel 4.11

Analisa Regresi Sederhana Pengujian Hipotesis Kedua Coefficientsa Model Unstandardized Coefficients Standardized Coefficients t Sig. B Std. Error Beta 1 (Constant) -14.538 14.161 -1.027 .310 CGPI .255 .171 .221 1.487 .144

a. Dependent Variable: ROI

4.8.3 Pengujian Pengaruh Corporate Governance terhadap Earning per Share (EPS)

Tabel 4.12

Analisa Regresi Sederhana Pengujian Hipotesis Ketiga

ANOVAb

Model Sum of Squares df Mean Square F Sig. 1 Regression 563022.461 1 563022.461 5.731 .021a

Residual 4224239.950 43 98238.138 Total 4787262.411 44

a. Predictors: (Constant), CGPI b. Dependent Variable: EPS

4.8.4 Pengujian Pengaruh Corporate Governance terhadap Pertumbuhan Perusahaan (Growth)

Tabel 4.13

Analisa Regresi Sederhana Pengujian Hipotesis Keempat

Coefficientsa Model Unstandardized Coefficients Standardized Coefficients t Sig. B Std. Error Beta 1 (Constant) 56.131 43.350 1.295 .202 CGPI -.445 .524 -.128 -.848 .401

BAB V

KESIMPULAN DAN SARAN

5.1 Kesimpulan

Pengaruh Kualitas Good Corporate Governance terhadap Kinerja Perusahaan yang mengikuti CGPI (Corporate Governance Perception Indexs), sebagaimana telah dijelaskan pada pembahasan sebelumnya maka dapat ditarik kesimpulan sebagai berikut :

a. Hipotesis pertama menyatakan Corporate Governance tidak berpengaruh positif terhadap return on equity (ROE) secara simultan maupun secara parsial

Corporate Governance tidak menunjukkan hasil yang signifikan atau

Corporate Governance berpengaruh negatif terhadap kinerja perusahaan yang

diproksikan dengan ROE.

b. Pada hipotesis kedua, menyatakan Corporate Governance tidak menunjukkan hasil yang signifikan terhadap return on investment (ROI) baik secara parsial maupun simultan,

c. Hipotesis ketiga menyatakan Corporate Governance terhadap earning per

Corporate Governance berpengaruh positif terhadap kinerja perusahaan yang

diproksikan dengan EPS.

d. Hipotesis keempat menyatakan Corporate Governance tidak menunjukkan hasil yang signifikan terhadap pertumbuhan perusahaan (growth) baik secara parsial maupun secara simultan

5.2 Keterbatasan Penelitian

Penelitian ini memiliki keterbatasan-keterbatasan yang harus diperhatikan dalam menginterpretasikan hasil penelitian. Keterbatasan dalam penelitian ini antara lain:

1. Sampel perusahaan yang sempit, karena perusahaan yang mengikuti survey oleh IICG masih sangat sedikit.

2. Tahun penelitian yang singkat, hanya 3 tahun dikarenakan keterbatasan data baik data skor CGPI maupun data keuangan perusahaan.

3. Kinerja perusahaan yang digunakan dalam perusahaan ini hanya rasio

profitabilitas, sehingga kurang menggambarkan kinerja perusahaan secara baik.

5.3 Saran

Bagi peneliti yang lain yang berminat melakukan kajian ulangan terhadap penelitian ini hendaknya dapat melakukan perbaikan-perbaikan tertentu terhadap penelitian ini sehingga hasil yang diperoleh dapat lebih baik dan komprehensif dari hasil penelitian ini.

DAFTAR PUSTAKA

Ariani. 2011. “Analisis Pengaruh Corporate Governance Terhadap Kinerja

Perusahaan yang terdaftar di Indonesian Institute for Corporate Governance”. Skripsi. Medan. Fakultas Ekonomi, Universitas Sumatra

Utara.

Baridwan, Zaki. 2002. “Intermediate Accounting Edisi ketujuh, BPFE Fakultas Ekonomi UGM”. Yogyakarta.

Darmawati, Deni, Khomsiyah dan Rika Gelar Rahayu, 2005. Hubugan Corporate

Governance dan Kinerja Perusahaan. Jurnal Riset Akuntansi Indonesia 8

(Januari) : 65-81.

Djoko Santoso Moeljono,2005,Good Corporate Culture Sebagai Inti Dari Good

Corporate Governance, Jakarta, Gramedia.

Faisal. 2005.“Analisis Agency Cost, Struktur Kepemilikan dan

MekanismeCorporate Governance”, Simposium Nasional VII. Denpasar

Bali. Ikatan Akuntansi Indonesia.

Fatimah, Neni. 2008. “Pengaruh Mekanisme GCG dan Kualitas Audit Terhadap

Kinerja Perusahaan”. Skripsi. Yogyakarta. Fakultas Ekonomi, Universitas

Gajah Mada.

FCGI. Corporate Governance Suatu Pengantar: Peranan Dewan Komisaris dan

Komite Audit Dalam Pelaksanaan Corporate Governance. 2008.

Ghazali, Prof. Dr. Imam M. Com., Akt. 2009. “Aplikasi Analisis Multivariate

dengan Program SPSS”. Semarang: Badan Penerbit Universitas

Diponegoro.

Gujarati, D.N. 1995. Basic Econometrics. McGraw-Hill International Edition, Singapore.

Harahap, Sofyan Syafri. 1993. Teori Akuntansi. Edisi Revisi. PT. Raja Grofindo Persada Jakarta.

Haryanto. 2003. ”Pengaruh Rasio Profitabilitas Terhadap Harga Saham”.

Skripsi. Depok. Fakultas Ekonomi, Universitas Gunadarma.

Herawati, Vinola. 2008. “Peran Praktek Corporate Governance sebagai

Moderating Variable dari Pengaruh Earnings Management Terhadap Nilai Perusahaan”, Jurnal Akuntansi dan Keuangan, Vol.10 No. 2,

November 2008

Herwidayatmo. (2000). Implementasi Good Corporate Governance untuk

Peusahaan Publik Indonesia. Usahawan no. 10 th XXIX hlm 25-32

Jumingan. 2009, “Analisis Laporan Keuangan”, Jakarta: Lembaga Penerbitan PT. Bumi Aksara.

Kaihatu, Thomas S. 2006. “Good Corporate Governance dan Penerapannya di

Indonesia”, Jurnal Manajemen dan Kewirausahaan, Vol. 8 No.1, Maret

2006.

Lestariningsih. 2008. “ Peranan Penerapan Good Corporate Governance Dalam

Pengembangan Perusahaan Publik”, Jurnal Spirit Publik, Vol. 4 No. 2,

Oktober 2008.

Mintara, Yunita Heryani. 2008.“Pengaruh Implementasi Corporate Governance

Terhadap pengungkapan Informasi”, Skripsi. Yogyakarta. Fakultas

Moeljono, Djoko Santoso (2005) Good corporate culture. PT. Elex Media Komputindo.

Monks, Robert AG, dan Nell Minow (2001). “Corporate Governance”, Blackwell

Business. Edisi ke-2.

Priana, Funny. 2010. “Pengaruh Implementasi Good Corporate Governance

terhadap Kinerja Perusahaan”. Skripsi. Lampung. Fakultas Ekonomi dan

Bisnis, Universitas Lampung.

Rafiudin, Rahmat. 2009. Praktek Langsung SPSS 17. Buku ke satu, Elex Media Komputindo, Jakarta.

Sayidah, Nur, 2007, “ Pengaruh Kualitas Corporate Governance Terhadap Kinerja Perusahaan Publik ”, JAAI Vol 11 No.1 juni 2007, Surabaya. Soemarsono, S.R. 2002. Akuntansi Suatu Pengantar. Buku ke satu, edisi keempat,

Rineka Cipta, Jakarta

www.Wikipedia.com

www.madani-ri.com