ANALISIS PENGARUH CORPORATE GOVERNANCE TERHADAP

KEMUNGKINAN TERJADINYA FINANCIAL DISTRESS PADA

PERUSAHAAN INDONESIA

Anisa Kartika dan Yan Rahadian

Program Studi Akuntansi, Fakultas Ekonomi, Universitas Indonesia nisa.kartika@gmail.com

Abstrak

Penelitian ini dilakukan untuk meneliti pengaruh variabel efektivitas dewan komisaris, efektivitas komite audit, dan proporsi kepemilikan institusional terhadap kemungkinan terjadinya financial distress. Pengujian dilakukan atas 82 perusahaan yang terdaftar di BEI yang terdiri dari 41 perusahaan yang mengalami financial distress dan 41 perusahaan yang tidak mengalami financial distress, untuk periode pengamatan tahun 2011. Hasil pengujian regresi logit menunjukan bahwa variabel efektivitas dewan komisaris dan variabel efektivitas komite audit berpengaruh negatif terhadap kemungkinan perusahaan mengalami financial distress. Sedangkan variabel proporsi kepemilikan institusional tidak berpengaruh secara signifikan dengan kemungkinan perusahaan mengalami financial distress. Hasil pengujian tambahan yang dilakukan atas komponen-komponen dalam skor efektivitas dewan komisaris dan komite audit menunjukkan bahwa dari seluruh komponen efektivitas dewan komisaris dan komite audit hanya komponen aktivitas dewan komisaris dan komite audit yang berpengaruh negatif terhadap kemungkinan terjadinya financial distress pada perusahaan.

An Analysis Of Corporate Governance In Affecting The Probability Of Financial Distress On Indonesian Company

Abstract

This study was conducted to examine the effect of board effectiveness, audit committee effectiveness, and the proportion of institutional ownership on the possibility of financial distress. Tests conducted on 82 companies listed on the IDX consists of 41 companies that experienced financial distress and 41 companies that are not experiencing financial distress, for the year 2011. Logit regression testing results shows that the variable of board of commissioners effectiveness and audit committee effectiveness has negative effect on the probability of companies experiencing financial distress. Proportion of institutional ownership has no effect on the probability of companies experiencing financial distress. Additional regression testing conducted on the components of the boards of commissioners and committee audit effectiveness showed that out of all the components, only activities of boards of commissioners and audit committees that negatively affect the probability of financial distress at the company.

Keyword: Audit Committee Effectivity; Boards of Commissioners Effectivity; Corporate Governance; Financial Distress

1. Pendahuluan

Dalam beberapa dekade terakhir topik mengenai tata kelola perusahaan (Corporate

Governance) telah menarik perhatian yang semakin besar dari berbagai kalangan. Hal ini

skandal keuangan dan krisis ekonomi yang terjadi pada dekade terakhir (Hambrick et al, 2008). Menurut Claessens (2003), terdapat dua peristiwa besar yang meningkatkan ketertarikan publik akan isu CG, yaitu krisis ekonomi pada tahun 1997-1998 dan skandal keuangan tahun 2001. Cadbury Report (UK) dan Treadway Report (US) secara mendasar menyebutkan bahwa keruntuhan perusahaan-perusahaan publik tersebut dikarenakan oleh kegagalan strategi maupun praktik curang dari manajemen puncak yang berlangsung tanpa terdeteksi dalam waktu yang cukup lama karena lemahnya pengawasan yang independen oleh

corporate boards (Daniri, 2005).

Perhatian akan CG kembali meningkat dengan adanya peristiwa krisis keuangan global tahun 2008 yang mengakibatkan sejumlah lembaga keuangan besar seperti Lehman Brothers, Bear Sterns, Citigruop, dan lainnya runtuh maupun harus diselamatkan oleh pemerintah (Erkens et al, 2012). Menurut laporan yang dikeluarkan oleh The OECD Steering

Group pada tahun 2009, mereka menyimpulkan bahwa kelemahan dan kegagagalan CG

menjadi salah satu penyebab utama lembaga-lembaga keuangan tersebut melakukan pengambilan risiko berlebihan yang kemudian menyebabkan krisis keuangan tahun 2008 (Strouhal et al, 2011).

Becht, Bolton, dan Roell (2003) dalam penelitiannya menyatakan bahwa skandal keuangan dan krisis yang terjadi merupakan suatu perwujudan dari sejumlah alasan mengapa struktur tata kelola perusahaan menjadi semakin penting bagi pembangunan ekonomi dan kesejahteraan (Claessens, 2003). Porter (1991) dalam Wardhani (2007) menyatakan bahwa kesuksesan atau kegagalan suatu perusahaan kemungkinan disebabkan oleh strategi yang diterapkan oleh perusahaan. Kesuksesan suatu perusahaan banyak ditentukan oleh karakteristik strategis dan manajerial perusahaan tersebut. Strategi tersebut diantaranya dapat juga mencakup strategi penerapan GCG dalam perusahaan.

Menurut Fich dan Slezak (2007), tata kelola perusahaan yang baik dapat mengurangi kemungkinan kegagalan perusahaan atau yang biasa kita kenal dengan istilah kebangkrutan. Pertama, CG dapat mempengaruhi keakuratan pengungkapan keuangan maupun akuntansi yang digunakan untuk mengukur kondisi perusahaan yang sebenarnya (Fich dan Slezak, 2007). Kedua, struktur CG perusahaan menentukan bagaimana kecerdasan sikap manajemen dalam menghadapi kondisi kesulitan keuangan yang tentunya akan mengurangi kemungkinan terjadinya kebangkrutan (Fich dan Slezak, 2007).

Penerapan CG yang baik dapat mengurangi terjadinya agency problem dalam suatu perusahaan. Hal ini membuat perusahaan dapat dikelola secara lebih baik oleh manajemen sehingga mengurangi kemungkinan perusahaan mengalami kesulitan keuangan atau financial

distress. Salah satu organ penting dalam CG untuk mengatur agency problem adalah dewan

komisaris. Dewan komisaris yang efektif menjadi hal yang penting untuk memastikan fungsi pengawasan telah diterapkan secara baik. Dewan komisaris dapat membentuk komite-komite tertentu untuk membantu mereka dalam melakukan fungsi pengawasan. Salah satu komite yang juga memiliki peranan penting dalam fungsi pengawasan adalah komite audit. Menurut Hermawan (2009), efektivitas dewan komisaris dipengaruhi oleh empat karakteristik dari dewan komisaris, yaitu independensi, aktivitas, jumlah anggota, dan kompetensi, sedangkan efektivitas komite audit dipengaruhi oleh tiga kategori yang mencerminkan karakteristik komite audit, yaitu aktivitas, jumlah anggota, dan kompetensi.

Berdasarkan latar belakang yang telah dijelaskan sebelunya maka permasalahan yang ingin dijawab melalui penelitian ini adalah apakah mekanisme CG suatu perusahaan berpengaruh terhadap tingkat kemungkinan perusahaan mengalami kondisi financial distress atau kesulitan keuangan?

Adapun tujuan dilakukannya penelitian ini adalah untuk menguji secara empiris pengaruh CG terhadap tingkat kemungkinan perusahaan mengalami kondisi financial distress atau kesulitan keuangan. Penelitian ini akan menguji pengaruh efektivitas dewan komisaris, efektivitas komite audit, dan kepemilikan institusional terhadap kemungkinan perusahaan mengalami kondisi kesulitan keuangan atau financial distress.

2. Tinjauan Teoritis dan Pengembangan Hipotesis

Financial distress secara umum dapat didefinisikan sebagai suatu keadaan ketika

perusahaan tidak lagi mampu untuk memenuhi kewajibannya ketika jatuh tempo (Beaver, 1966). Wruck (1990) dalam Whitaker (1999) mendefinisikan financial distress sebagai suatu situasi dimana operating cash flow perusahaan tidak mencukupi untuk membayar atau menutup kewajiban jangka pendek perusahaan (seperti hutang dagang atau beban bunga) dan perusahaan didorong untuk melakukan tindakan perbaikan atas kondisi tersebut. Sedangkan Platt dan Platt (2002) mendefinisikan financial distress sebagai suatu tahap penurunan kondisi keuangan perusahaan yang terjadi sebelum perusahaan mengalami kebangkrutan.

Menurut Branch (2002), dampak dari financial distress tidak terbatas kepada perusahaan tetapi juga dapat mempengaruhi stakeholder, pesaing, dan bahkan memiliki pengaruh pada pihak ketiga maupun perekonomian secara keseluruhan. Maka dari itu diperlukan suatu upaya khusus untuk menekan terjadinya kondisi financial distress pada

perusahaan. Salah satu mekanisme penting dalam menekan kondisi ini adalah dengan menerapkan tata kelola perusahaan yang baik. Hal ini memunculkan suatu konsep yang dikenal dengan nama tata kelola perusahaan (Corporate Governance).

Organisation for Economic Co-operation and Development (OECD) mendefinisikan

CG sebagai sistem yang dipergunakan untuk mengarahkan dan mengendalikan kegiatan bisnis perusahaan. CG menetapkan distribusi hak dan tanggung jawab diantara berbagai pihak dalam perusahaan, seperti komisaris, manajer, pemegang saham dan stakeholder lainnya. CG juga mengetengahkan ketentuan dan prosedur yang harus diperhatikan dalam pengambilan keputusan yang berkaitan dengan urusan perusahaan (OECD, 2004).

Forum for Corporate Governance in Indonesia (FCGI) mendefinisikan CG sebagai

seperangkat peraturan yang menetapkan hubungan antara pemegang saham, pengurus, pihak kreditur, pemerintah, karyawan serta para pemegang kepentingan internal dan eksternal lainnya sehubungan dengan hak-hak dan kewajiban mereka, atau dengan kata lain sistem yang mengarahkan dan mengendalikan perusahaan (FCGI, 2001).

Sistem ini tidak terlepas dari peranan organ perusahaan yang melakukan fungsinya dengan baik. Dewan komisaris dan komite audit yang efektif menjadi hal yang penting untuk memastikan fungsi pengawasan yang baik diperusahaan. Fungsi pengawasan dari pihak eksternal melalui kepemilikan institusional juga menjadi salah satu mekanisme pengawasan yang baik bagi perusahaan. Penelitian ini akan menguji pengaruh efektivitas dewan komisaris, efektivitas komite audit, dan kepemilikan institusional terhadap kemungkinan perusahaan mengalami financial distress.

2.1 Efektivitas Dewan Komisaris dan Financial Distress

Dewan komisaris bertanggung jawab atas sukses tidaknya perusahaan dengan memberikan arahan maupun melakukan pengawasan di perusahaan (Wallace & Zinkin, 2005). Dewan komisaris yang menjalankan tugasnya dengan baik akan meningkatkan fungsi pengawasan di perusahaan sehingga manajemen akan bekerja dengan lebih baik dan secara tidak lagsung akan meningkatkan kinerja perusahaan. Oleh karena itu efektivitas dewan komisaris dalam melakukan perannya di perusahaan menjadi hal yang penting bagi perusahaan. Menurut Hermawan (2009), efektivitas dewan komisaris dipengaruhi oleh empat karakteristik dari dewan komisaris, yaitu independensi, aktivitas, jumlah anggota, dan kompetensi.

Indpendensi seringkali menjadi sifat yang sangat penting bagi suatu dewan komisaris (Fama 1980; Fama dan Jensen 1983; Jensen 1993). Hal ini dikarenakan dewan komisaris

yang berasal dari dalam perusahaan dipandang tidak dapat diandalkan dalam memantau kinerja mereka sendiri. Sebaliknya, dewan direksi yang berasal dari luar perusahaan dianggap lebih independen oleh karena tidak memihak, serta menguntungkan perusahaan dengan memberikan perspektif alternatif dan meningkatkan keahlian dewan komisaris pada umumnya (Zahra & Pearce, 1989). Keberadaan dewan komisaris yang independen juga dapat mengurangi agency problem pada perusahaan (Chen et al., 2006). Dengan berkurangnya

agency problem memungkinkan manajemen untuk bekerja dengan lebih baik yang akan

berdampak pada kinerja perusahaan yang juga lebih baik. Oleh karena itu independensi dewan komisaris dianggap dapat mengurangi kemungkinan perusahaan mengalami kesulitan keuangan.

Hal lain yang juga dianggap memiliki pengaruh pada efektivitas dewan komisaris adalah jumlah dewan komisaris. Jumlah dewan yang besar menguntungkan perusahaan dari sudut pandang resources dependence (Alexander, Fernell, Halporn, 1993; Goodstein, Gautarn, Boeker, 1994; Mintzberg, 1983). Maksud dari pandangan resources dependence adalah bahwa perusahaan akan tergantung dengan dewannya untuk dapat mengelola sumber dayanya secara lebih baik, dimana dewan komisaris dipandang menghubungkan perusahaan dengan sumber daya dari lingkungannya (Fox, 2007). Peran ini dipandang sangat penting pada saat perusahaan mengalami penurunan, ketika kebutuhan bagi perusahaan untuk memperoleh sumber daya dari lingkungan mereka sedang meningkat.

Sedangkan kerugian dari jumlah dewan yang besar berkaitan dengan dua hal, yaitu: meningkatnya permasalahan dalam hal komunikasi dan koordinasi dengan semakin meningkatnya jumlah dewan dan turunnya kemampuan dewan untuk mengendalikan manajemen, sehingga menimbulkan permasalahan agensi yang muncul dari pemisahan antara manajemen dan kontrol (Jensen, 1993; Yermack, 1996).

Tidak hanya independensi dan jumlah anggota, aktivitas, dan kompetensi anggota dewan komisaris juga mempengaruhi efektivitas dewan komisaris tersebut. Menurut Anderson et al. (2003) dan Xie et al. (2003), aktivitas dewan komisaris yang diukur melalui jumlah rapat berhubungan dengan kualitas laporan keuangan. Dengan keberadaan dewan komisaris yang efektif, maka perusahaan dapat menghasilkan laporan keuangan yang berkualitas, yang dapat diandalkan. Berdasarkan teori dan tinjauan literatur yang telah dipaparkan, maka hipotesis yang terbentuk adalah:

H1: Efektivitas dewan komisaris menurunkan probabilitas perusahaan mengalami kondisi kesulitan keuangan atau financial distress.

2.2 Efektivitas Komite Audit dan Financial Distress

Keberadaan komite audit telah menjadi mekanisme umum untuk memastikan CG yang baik dalam perusahaan. Komite audit bertugas membantu dewan komisaris melakukan fungsi pengawasan terutama dalam hal penyusunan laporan keuangan. Komite audit juga membantu dewan komisaris dalam memenuhi tugas dan tanggung jawabnya untuk menanamkan dan mempertahankan suatu sistem pengendalian internal yang baik (Wallace dan Zinkin, 2005). Campbell (1990) dan Vicknair et. al. (1993) melaporkan bahwa kurang efektifnya komite audit merupakan faktor dibalik masalah keuangan yang besar di perusahaan (Mohiuddin dan Karbhari, 2010). Oleh karena itu fungsi komite audit yang efektif sangat penting untuk mengurangi risiko kegagalan perusahaan dan meningkatkan kepercayaan publik (Dezoort, 1998; Lee dan Stone, 1997).

Efektivitas komite audit dapat diukur melalui tiga aspek, yaitu aktivitas, jumlah anggota, dan kompetensi (Hermawan, 2009). Aktivitas komite audit yang efektif memungkinkan dijalankannya fungsi pengawasan yang semakin efektif pula. Kefektifan fungsi pengawasan yang dilakukan oleh komite audit secara tidak langsung akan meningkatkan kinerja perusahaan sehingga mengurangi kemungkinan perusahaan mengalami kesultan keuangan. Collier dan Gregory (1999) dalam (Rahmat et al., 2008) mengungkapkan bahwa Komite Audit yang menyelenggarakan frekuensi rapat yang lebih sering memberikan mekanisme pengawasan dan pemantauan kegiatan keuangan yang lebih efektif, meliputi persiapan dan pelaporan informasi keuangan perusahaan.

Ukuran komite audit juga memiliki pengaruh terhadap efektivitas komite audit. Pierce dan Zahra (1992) menjelaskan pengaruh positif antara ukuran komite audit dan kinerja keuangan perusahaan, efektivitas komite audit meningkat ketika ukuran komite meningkat, karena komite memiliki sumber daya yang lebih untuk menangani masalah-masalah yang dihadapi oleh perusahaan. Kompetensi komite audit juga menjadi hal yag penting dalam efektivitas komite audit. Dalam penelitiannya Rahmat et al. (2008) membuktikan bahwa Komite Audit dengan keahlian di bidang akuntansi dan keuangan yang baik dapat memiliki kinerja yang baik dibandingkan perusahaan yang memiliki Komite Audit dengan pengetahuan di bidang akuntansi dan keuangan yang lebih rendah.

Mueller dan Barker III (1997) mengidentifikasikan komite audit sebagai bagian dari kepemimpinan strategis perusahaan yang berkontribusi terhadap keberhasilan upaya perubahan arah perusahaan. Oleh karena itu, efektivitas komite audit dikaitkan dengan kemakmuran perusahaan. Menurut Simpson dan Gleason (1999), kurangnya kompetensi di antara anggota komite audit dapat berkontribusi pada financial distress perusahaan.

Diharapkan komite Audit yang kompeten mampu membantu meningkatkan kinerja perusahaan dan dengan demikian mengurangi kemungkinan perusahaan mengalami financial

distress. Berdasarkan teori dan tinjauan literatur yang telah dipaparkan, maka hipotesis yang

terbentuk adalah:

H2: Efektifvitas komite audit menurunkan probabilitas perusahaan mengalami kondisi kesulitan keuangan atau financial distress.

2.3 Kepemilikan Institusional dan Financial Distress

Salah satu mekanisme pengawasan dari pihak eksternal yang memiliki peran besar adalah kepemilikan investor institusional. Investor institusional mencakup bank, dana pensiun, perusahaan asuransi, dan lembaga keuangan lainnya (Coffey dan Fryxell, 1997 dalam Rizal, 2007). Investor institusional biasanya memiliki jumlah saham yang cukup besar sehingga memiliki daya tawar yang lebih tinggi dibandingkan investor individu. Dengan adanya kepemilikan investor institusional, agency problem yang muncul dapat diminimalkan (Davis, 2002). Hal ini dimungkinkan karena sebagai pemegang saham dalam jumlah besar mereka memiliki pengaruh yang cukup besar bagi perusahaan, sehingga investor institusional memiliki kekuatan yang besar untuk turut campur dalam CG perusahaan (Davis, 2002). Oleh karena itu investor institusional, dalam hal ini seperti bank, dana pensiun, dan lembaga keuangan lainnya, bisa menjadi salah satu mekanisme fungsi pengawasan yang efektif pada perusahaan.

Penelitian yang dilakukan oleh Classens et al. (1996) mengenai struktur kepemilikan menyatakan bahwa nilai suatu perusahaan akan lebih tinggi apabila perusahaan tersebut dimiliki oleh lembaga keuangan yang disponsori oleh bank. Hal ini menjelaskan bahwa pihak bank sebagai pemilik perusahaan, akan menjalankan fungsi pengawasannya dengan lebih baik dan investor percaya bahwa bank tidak akan melakukan ekspropriasi atas aset perusahaan. Selain itu, apabila perusahaan tersebut dimiliki oleh perbankan maka apabila perusahaan tersebut menghadapi masalah keuangan maka perusahaan akan lebih mudah mendapatkan pinjaman dana dari bank tersebut.

Davis (2002) menyatakan bahwa kepemilikan institusional berpengaruh positif terhadap kinerja perusahaan. Kinerja perusahaan yang baik dapat menghindarkan perusahaan dari tekanan keuangan. Classens et al. (1999) menyatakan bahwa kepemilikan oleh bank akan menurunkan kemungkinan perusahaan mengalami kebangrutan. Namun, apabila struktur kepemilikan perusahaan dimiliki secara terpusat di sedikit pemegang saham mayoritas maka dewan tersebut justru akan cenderung melakukan tindakan-tindakan ekspropriasi yang

menguntungkannya secara pribadi. Berdasarkan teori dan tinjauan literatur yang telah dipaparkan, maka hipotesis yang terbentuk adalah:

H3: Besarnya proporsi kepemilikan oleh institusi keuangan menurunkan probabilitas perusahaan mengalami kondisi kesulitan keuangan atau financial distress.

3. Metode Penelitian

Sampel dalam penelitian ini adalah perusahaan-perusahaan yang terdaftar (listed) di Bursa Efek Indonesia untuk tahun 2011 kecuali perusahaan yang bergerak di sektor keuangan. Kriteria yang digunakan untuk menentukan perusahaan financial distress adalah perusahaan yang selama dua tahun berturut-turut, yaitu pada tahun 2011 dan 2010 mengalami laba operasi negatif. Kriteria ini sesuai dengan yang digunakan Hofer (1980), Whitterman (1999), Platt & Platt (2002), Martani & Hertanto (2009), dan Nurseptian (2012).

Pengambilan sampel menggunakan metode sebagai berikut:

1. Pengambilan sampel berasal dari perusahaan publik yang terdaftar di BEI tahun 2011 kecuali perusahaan publik yang bergerak di sektor keuangan dikeluarkan dari sampel. 2. Pengambilan sampel dari perusahaan publik yang mengalami laba operasi negatif

selama dua tahun berturut-turut.

3. Pengambilan sampel dari perusahaan pasangannya yang laba operasinya positif selama dua tahun berturut-turut, dengan kriteria sebagai berikut:

• Industri: perusahaan pasangan harus berada pada industri yang sama dengan perusahaan yang mengalami financial distress.

• Ukuran perusahaan: perusahaan pasangan yang dipilih memiliki ukuran perusahaan yang relatif sama dengan perusahaan yang mengalami financial

distress.

4. Perusahaan yang tidak memiliki data laporan keuangan yang lengkap dikeluarkan dari sampel.

Dari penggunaan kriteria di atas didapat 82 perusahaan sebagai sampel dengan komposisi sebanyak 41 perusahaan financial distress dan 41 perusahaan non-financial

3.1 Variabel Dependen

Variabel dependen ini merupakan variabel dikotomi atau dummy, yaitu bernilai 1 apabila perusahaan mengalami kesulitan keuangan dan bernilai 0 apabila perusahaan tidak mengalami kesulitan keuangan. Penelitian ini menggunakan definisi financial distress yang digunakan oleh Hofer (1980), Whitterman (1999), Platt & Platt (2002), Martani & Hertanto (2009), dan Nurseptian (2012). Perusahaan dengan financial distress adalah perusahaan yang selama dua tahun berturut-turut, yaitu pada tahun 2011 dan 2010 mengalami laba operasi negatif.

3.2 Variabel Independen

Skor Efektifitas Dewan Komisaris dan Komite Audit

Variabel independen dalam penelitian ini adalah skor efektivitas dewan komisaris dan komite audit. Skor efektivitas dewan komisaris dan komite audit ini akan diukur menggunakan daftar pertanyaan (checklist) yang berasal dari penelitian Hermawan (2009). Daftar pertanyaan tersebut disusun berdasarkan karakteristik yang dianggap dapat meningkatkan efektivitas dewan komisaris dan komite audit, yaitu independensi, aktivitas, jumlah anggota (size), dan kompetensi. Seluruh pertanyaan memiliki 2-3 penilaian, yaitu hanya good dan poor, atau good, fair, dan poor. Setiap perusahaan akan diberikan penilaian berdasarkan pengungkapan didalam laporan tahunan. Pemeringkatan skor dari yang terbaik ke yang terburuk adalah sebagai berikut:

Good : memenuhi semua kriteria, diberi nilai 3

Fair : hanya memenuhi sebagian kriteria, diberi nilai 2 Poor : tidak memenuhi kriteria, diberi nilai 1

Tidak semua sampel mengungkapkan seluruh data yang berkaitan dengan daftar pertanyaan (checklist) pada laporan tahun, maka dari itu pada penelitian ini setiap pertanyaan yang informasinya tidak dapat diperoleh akan diberi nilai 0 dan tidak diperhitungkan pada hasil skor akhir. Hasil skor akhir diperoleh dengan membagi jumlah skor efektivitas dari dewan komisaris dan komite audit yang diperoleh masing-masing sampel dengan skor maksimumnya. Berikut ini perhitungan skor akhir efektivitas dewan komisaris dan komite audit:

!"#$%ℎ !"#$ !"#$ !"#$%&'$ℎ !"#$%ℎ !"#$ !"!"#$%$

Kepemilikan Institusional

Variabel ini merupakan perbandingan jumlah lembar saham yang dimiliki oleh investor institutional dibagi dengan total jumlah lembar saham yang beredar (Wardhani, 2007). Investor institusional mencakup bank, dana pensiun, perusahaan asuransi, dan lembaga keuangan lainnya (Coffey dan Fryxell, 1997 dalam Rizal, 2007).

3.3 Variabel Kontrol

Penelitian ini menggunakan dua variabel kontrol untuk mengontrol faktor-faktor lain yang mempengaruhi terjadinya kondisi financial distress. Variabel kontrol yang digunakan dalam penelitian ini adalah ukuran perusahaan dan leverage. Ukuran perusahaan menggunakan kriteria yang digunakan oleh Wardhani (2007) yaitu rata-rata total aset pada periode t dan t-1 yang ditransformasi dengan logaritma natura. Variabel leverage akan diukur menggunakan DER (debt to equity ratio) yang menggambarkan kemampuan perusahaan dalam berhutang.

3.4 Model Penelitian

Penelitian ini menggunakan model Logit seperti yang disarankan oleh Wardhani (2006) dalam penelitian sebelumnya dikarenakan variabel dependen dalam penelitian ini merupakan variabel dikotomi yaitu apakah perusahaan mengalami financial distress atau tidak. Berikut ini model yang dikembangkan:

Dimana :

!! : Koefisien konstanta

DISTRESSED : Nilai 1 (satu) untuk perusahaan financial distressed dan nilai 0 (nol) untuk perusahaan non-financial distressed.

BOC : Total skor efektifitas dewan komisaris

AUCOM : Total skor efektifitas komite audit

%INSTOWN : Jumlah lembar saham yang dimiliki oleh investor

Ln

p

1! p

"

#

$

%

&

institusional dibagi dengan total jumlah lembar saham yang beredar. Investor institusional mencakup bank, dana pensiun, perusahaan asuransi dan lembaga keuangan lainnya.

SIZE : Ukuran perusahaan diukur dengan Logaritma Natura dari rata-rata Total Aset

DER : Kemampuan berhutang perusahaan yang diukur

menggunakan Debt to Equity Ratio

e : error, merupakan dampak atas variabel lain di luar model

4. Hasil Penelitian

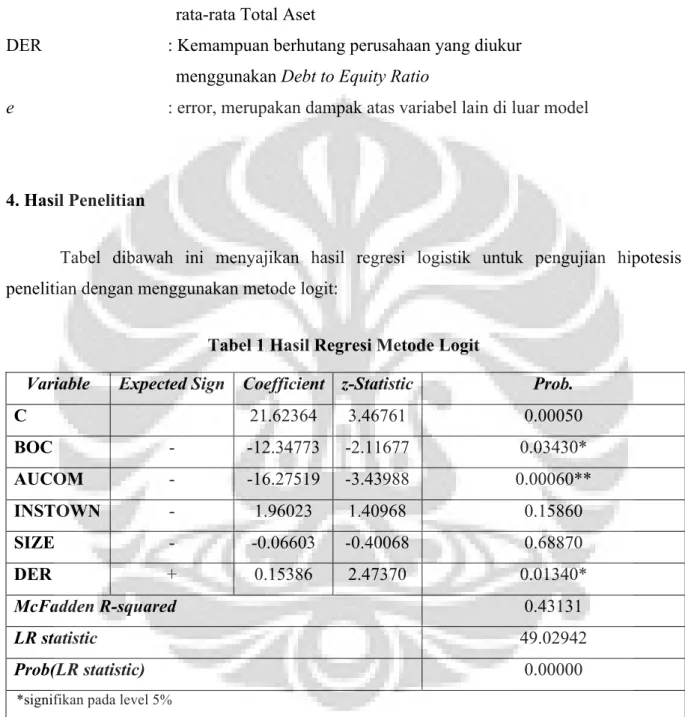

Tabel dibawah ini menyajikan hasil regresi logistik untuk pengujian hipotesis penelitian dengan menggunakan metode logit:

Tabel 1 Hasil Regresi Metode Logit

Variable Expected Sign Coefficient z-Statistic Prob.

C 21.62364 3.46761 0.00050 BOC - -12.34773 -2.11677 0.03430* AUCOM - -16.27519 -3.43988 0.00060** INSTOWN - 1.96023 1.40968 0.15860 SIZE - -0.06603 -0.40068 0.68870 DER + 0.15386 2.47370 0.01340* McFadden R-squared 0.43131 LR statistic 49.02942 Prob(LR statistic) 0.00000

*signifikan pada level 5% **signifikan pada level 1%

Keterangan: DISTRESS = Kondisi perusahaan berupa variabel binary dimana nilai 1 untuk perusahaan yang mengalami financial distress dan 0 untuk perusahaan yang tidak mengalami financial distress. BOC = Efektivitas dewan komisaris, diukur dengan menggunakan skoring. AUCOM = Efektivitas komite audit, diukur dengan menggunakan skoring. INSTOWN = Kepemilikan institusional, diukur dengan persentase kepemilikan. SIZE = Ukuran perusahaan, diukur dengan LN rata-rata total aset. DER = Debt to Equity Ratio, diukur dengan rasio total hutang terhadap total ekuitas.

4.1 Pengaruh Skor Efektivitas Dewan Komisaris terhadap Financial Distress

Pada tabel di atas, dapat dilihat signifikansi dari masing-masing variabel independen dan variabel kontrol terhadap variabel dependen. Pada variabel independen pertama, yaitu skor efektivitas dewan komisaris (BOC), signifikansi dari variabel tersebut adalah 0,0343 dimana nilai tersebut di bawah p-value 0,05. Nilai koefisien dari skor efektivitas dewan komisaris (BOC) adalah 12,3477 dengan arah negatif. Hal ini menunjukkan bahwa skor efektivitas dewan komisaris (BOC) menurunkan kemungkinan perusahaan mengalami

financial distress (DISTRESS). Dengan keberadaan dewan komisaris yang efektif akan

meningkatkan fungsi pengawasan di perusahaan sehingga kinerja manajemen akan terawasi dengan baik dan secara tidak langsung akan meningkatkan kinerja perusahaan.

4.2 Pengaruh Skor Efektivitas Komite Audit terhadap Financial Distress

Begitu pula dengan skor komite audit (AUCOM), dimana nilai signifikansinya di bawah 0,05. Nilai signifikansi dari skor efektivitas komite audit (AUCOM) adalah 0,0006 dan nilai koefisien sebesar 16,2751 dengan tanda negatif. Hal ini menunjukkan bahwa skor komite audit (AUCOM) juga menurunkan kemungkinan perusahaan mengalami financial

distress (DISTRESS). Hal ini juga menunjukkan bahwa hipotesis kedua pada penelitian ini

diterima. Serupa dengan dewan komisaris, komite audit juga merupakan mekanisme CG yang penting terutama dalam hal peningkatan kualitas laporan keuangan. Apabila suatu perusahaan memiliki komite audit yang berkualitas dan dapat menjalankan tugasnya secara efektif, maka kemungkinan perusahaan tersebut untuk mengalami financial distress juga semakin berkurang. Peran komite audit adalah untuk mengawasi dan memberi masukan kepada dewan komisaris. Sehingga efektivitas komite audit dalam menjalankan tugasnya akan membantu dewan komisaris dalam meningkatkan fungsi pengawasan yang ada.

4.3 Pengaruh Kepemilikan Institusional terhadap Financial Distress

Penelitian ini menunjukkan variabel persentase kepemilikan oleh institusi keuangan (INSTOWN) memiliki tingkat signifikansi 0,1586 dan memiliki tanda positif. Artinya variabel persentase kepemilikan institusional (INSTOWN) tidak memberikan pengaruh terhadap kemungkinan perusahaan mengalami kondisi financial distress (tolak Hipotesis H3). Hasil penelitian ini konsisten dengan hasil penelitian yang dilakukan Wardhani (2007).

Hasil penelitian ini menunjukkan bahwa berapapun persentase kepemilikan oleh institusi keuangan dalam suatu perusahaan, kemungkinan perusahaan tersebut mengalami

investor-investor institutional tidak mendorong peningkatan pengawasan yang lebih optimal terhadap kinerja perusahaan, sehingga fungsi monitoring agent yang dilakukan pihak institusi belum optimal (Rizal, 2007).

4.4 Pengaruh Ukuran Perusahaan terhadap Financial Distress

Untuk variabel kontrol ukuran perusahan (SIZE) yang diukur dengan nilai rata-rata total asset yang ditransformasi melalui proses logaritma memiliki tingkat siginifikansi 0,6887 dengan tanda negatif, sehingga dapat disimpulkan bahwa tidak terdapat pengaruh antara ukuran perusahaan terhadap kemungkinan perusahaan mengalami financial distress. Berapa pun nilai total aset yang dimiliki perusahaan maka kemugkinan perusahaan tersebut akan mengalami financial distress adalah sama saja.

4.5 Pengaruh Leverage terhadap Financial Distress

Untuk variabel kontrol yang lain, yaitu leverage yang diukur menggunakan DER, menunjukan tingkat signifikansi 0,0134 dengan arah positif. Maka dapat disimpulkan bahwa terdapat pengaruh antara nilai DER yang dimiliki perusahaan terhadap kemungkinan perusahaan mengalami financial distress. Semakin besar nilai DER yang dimiliki perusahaan maka semakin besar pula kemungkinan perusahaan mengalami financial distress. Nilai DER yang terlalu tinggi mengindikasikan perusahaan akan menjadi lebih berisiko karena perusahaan harus membayar beban bunga serta pokok hutang dalam waktu tertentu di masa depan.

4.6 Pengujian Tambahan Skor Efektivitas Dewan Komisaris dan Komite Audit

Penelitian ini juga ingin menganalisis lebih mendalam pengaruh dari masing-masing komponen efektivitas dewan komisaris dan komite audit terhadap kemungkinan perusahaan mengalami financial distress. Analisis tambahan ini dilakukan untuk mengetahui seberapa besar pengaruh dari masing-masing komponen efektivitas dewan komisaris maupun komite audit yang diukur dengan checklist Hermawan (2009) terhadap kemungkinan perusahaan mengalami financial distress.

Berdasarkan pengujian tambahan yang dilakukan terlihat bahwa dari 4 komponen efektivitas dewan komisaris hanya 1 komponen yaitu aktivitas dewan komisaris yang berpengaruh secara negatif terhadap kemungkinan terjadinya financial distress pada perusahaan. Hal ini menunjukkan bahwa semakin baik dan efektif aktivitas yang dilakukan oleh dewan komisaris perusahaan maka semakin rendah kemungkinan perusahaan mengalami

financial distress. Ketiga komponen lainnya yaitu independensi, ukuran, serta keahlian dan

kompetensi dewan komisaris tidak memiliki pengaruh terhadap kemungkinan perusahaan mengalami financial distress. Hasil pengujian dapat dilihat pada lampiran.

Dari dua komponen pada checklist efektivitas komite audit yaitu aktivitas serta keahlian dan kompetensi komite audit hanya komponen aktivitas komite audit yang berpengaruh secara negatif terhadap kemungkinan terjadinya financial distress di perusahaan. Hal ini menunjukkan semakin baik aktivitas komite audit yang dilakukan di perusahaan maka semakin kecil kemungkinan perusahaan mengalami financial distress. Komponen lainnya yaitu keahlian dan kompetensi komite audit tidak memiliki pengaruh terhadap kemungkinan perusahaan mengalami financial distress. Hasil pengujian dapat dilihat pada lampiran.

5. Kesimpulan dan Saran 5.1 Kesimpulan

Penelitian ini bertujuan untuk memperoleh bukti empiris mengenai pengaruh efektivitas dewan komisaris, efektivitas komite audit, dan proporsi kepemilikan institusional dalam suatu perusahaan terhadap kemungkinan terjadinya kondisi kesulitan keuangan atau

financial distress. Penelitian ini berhasil membuktikan bahwa corporate governance

berpengaruh terhadap kemungkinan perusahaan mengalami financial distress.

Hasil penelitian ini membuktikan bahwa efektivitas dewan komisaris berpengaruh secara negatif dan signifikan terhadap kemungkinan perusahaan mengalami financial

distress. Dapat diartikan bahwa semakin baik efektivitas dewan komisaris perusahaan maka

semakin rendah kemungkinan perusahaan mengalamai kondisi financial distress.

Hasil penelitian ini membuktikan bahwa efektivitas komite audit berpengaruh secara negatif dan signifikan terhadap kemungkinan perusahaan mengalami financial distress. Dapat diartikan bahwa semakin baik efektivitas komite audit perusahaan maka semakin rendah kemungkinan perusahaan mengalamai kondisi financial distress.

Hasil penelitian menunjukkan bahwa proporsi kepemilikan institusional baik oleh bank, dana pensiun, maupun lembaga keuangan lainnya tidak memiliki pengaruh terhadap kemungkinan perusahaan mengalami financial distress.

Hasil pengujian tambahan yang dilakukan atas komponen-komponen dalam skor efektivitas dewan komisaris dan komite audit menunjukkan bahwa dari seluruh komponen efektivitas dewan komisaris dan efektivitas komite audit hanya komponen aktivitas dewan

komisaris dan komite audit yang berpengaruh negatif terhadap kemungkinan terjadinya

financial distress pada perusahaan.

5.2 Keterbatasan dan Saran

Penelitian ini memiliki beberapa keterbatasan sebagai berikut:

1. Sampel data pada penelitian ini bersifat cross sectional dimana penelitian dilakukan dalam satu tahun observasi saja yaitu tahun 2011. Sehingga untuk penelitian selanjutnya diharapakan dapat memperluas waktu observasi.

2. Penelitian ini hanya menggunakan satu jenis ukuran financial distress yaitu laba operasi negatif dalam dua tahun berturut-turut. Penelitian selanjutnya dapat menambahkan ukuran lain dari financial distress, seperti Altman Z-Score, untuk menguji sensitivitas klasifikasi kondisi financial distress.

3. Penelitian ini hanya menggunakan ukuran efektivitas dewan komisaris, efektivitas komite audit, dan proporsi kepemilikan institusional. Diharapkan untuk penelitian selanjutnya dapat menambahkan lebih banyak aspek dari CG seperti proporsi kepemilikan keluarga. Selain itu penelitian selanjutnya dapat menggunakan penilaian yang berbeda seperti menggunakan indeks CG yang dikeluarkan oleh IICD (Indonesian Institute for Corporate Governance).

4. Proporsi kepemilikan institusional dalam penelitian ini masih memiliki kesulitan pada pengkasifikasiannya. Selain itu penelitian ini tidak melakukan kategorisasi lebih lanjut atas kepemilikan institusional. Penelitian selanjutnya disarankan mengklasifikasikan kepemilikan institusional menjadi kepemilikan institusional asing dan non-asing karena terdapat dugaan bahwa prilaku kedua kelompok tersebut berbeda.

5. Penelitian ini menggunakan hasil perhitungan total skor dewan komisaris dan komite audit untuk mengukur efektivitas dewan komisaris dan komite audit sesuai dengan penelitian yang dilakukan Hermawan (2009). Akan tetapi scoring tersebut cenderung subjektif dan selalu ada kesempatan untuk dilakukan penyesuaian lebih lanjut di masa yang akan datang sehingga penelitian selanjutnya dapat melakukan penilaian atau judgement efektivitas dewan komisaris dan komite audit dengan menggunakan kuisioner maupun melakukan wawancara langsung dengan pihak emiten.

Daftar Referensi

Beaver, W. H., J. W. Kennelly, and W. M. Voss. (1966). Predictive Ability as a Criterion for the Evaluation of Accounting Data. The Accounting Review, October, pp 675-683. Branch, B. (2002): The Costs of Bankruptcy. International Review of Financial Analysis. No.

11, 39-57.

Claessens, Stijn. (2003). Focus 1: Corporate Governance and Development. Global

Corporate Governance Forum. March 13, 2003.

Daniri, Mas Achmad. (2005). Good Corporate Governance: Konsep dan Penerapannya

Dalam Konteks Indonesia. Jakarta: Ray Indonesia. Hal. 4.

Erkens, David H., Mingyi Hung, and Pedro Matos. (2012). Corporate Governance in The 2007–2008 Financial Crisis: Evidence from Financial Institutions Worldwide. Journal

of Corporate Finance, 18, 389–411.

Fama, E.F. (1980). Agency problems and the theory of the firm. Journal of

Political Economy. 88, 288–307.

Fama, E. and M., Jensen. (1983). Separation of ownership and control. Journal of Law and

Economics. 26, 301–326.

Fich, Eliezer M., and Steve L. Slezak. (2007). Can corporate governance save distressed firms from bankruptcy? An empirical analysis. Journal Science and Business. 30:225–251.

Forum Corporate Governance Indonesia. (2001). Tata kelola perusahaan (Corporate Governance): Peranan Dewan Komisaris dan Komite Audit dalam Pelaksanaan Corporate Governance (Tata Kelola Perusahaan). Jilid II. Diambil dari http://www.cic-fcgi .org /news /files/FCGI_Booklet_II.pdf

Fox, Mark A. (2007). Corporate Governance and Corporate Failure. Department of Economics and Marketing Discussion Paper No.41, Lincoln University.

Hambrick, Donald C., Axel v. Werder, Edward J. Zajac. (2008). New Directions in Corporate Governance Research. Organization Science. May–June 2008, Vol. 19 No. 3, pp. 381–385

Hermawan, Ancella A. (2009). Pengaruh efektifitas dewan komisaris dan komite audit, kepemilikan oleh keluarga, dan peran monitoring bank terhadap kandungan informasi laba. Disertasi Universitas Indonesia.

Komite Nasional Kebijakan Governance. (2006). Pedoman Umum Good

Organization for Economic Cooperation and Development (2004). OECD Principles of Corporate Governance. http://www.oecd.org.

Platt, H. D. and M. B. Platt. (2002). Predicting Corporate Financial Distress: reflecting on Choice-Based Sample Bias. Journal of Economics and Finance, Vol 26, no. 2, pp 184-199.

Rahmat, M.M., Takiah M.I., and N.M. Saleh. (2008). Audit Committee Characteristics in Financially Distressed and Non-distressed Companies. Managerial Auditing Journal. Vol. 24, No.7, pp-624-638.

Strouhal, Jiří, Carmen G. Bonaci, and Eugenia A. Matis. (2011). Corporate Governance Lesson Taught by the Financial Crisis: A Research Note. International Journal Of

Mathematical Models And Methods In Applied Sciences, Issue 3, Vol. 5.

Wardhani, Ratna. (2007). Mekanisme Corporate Governance Dalam Perusahaan Yang Mengalami Permasalahan Keuangan. Jurnal Akuntansi dan Keuangan Indonesia, Juni 2007, Vol.4, No.1, hal.95-114.

Whitaker, Richard B. (1999). Early Stage of Financial Distress. Journal of Economics and

Finance. 23 (2): 122-133.

Rizal, M. Syamsul. (2007). Analisis Pengaruh Managerial Ownership, Institutional Ownership, Dividend Payout Ratio dan Return On Asset Terhadap Capital Structure: Studi Di Bursa Efek Jakarta Periode Tahun 2002-2005. Tesis Program Magister Manajemen Universitas Diponegoro.

Lampiran

Uji Tambahan Komponen Independensi Dewan Komisaris

Dependent Variable: DISTRESS

Method: ML - Binary Logit (Quadratic hill climbing) Sample: 1 82

Included observations: 82

Convergence achieved after 6 iterations

QML (Huber/White) standard errors & covariance

Variable Coefficient Std. Error z-Statistic Prob.

C 17.79532 5.203980 3.419560 0.0006 IND_BOC 0.742254 3.119938 0.237907 0.8120 AUCOM -19.13272 4.844937 -3.949013 0.0001 INSTOWN 1.173333 1.438158 0.815858 0.4146 SIZE -0.180642 0.165032 -1.094589 0.2737 DER 0.130055 0.059297 2.193268 0.0283

McFadden R-squared 0.397899 Mean dependent var 0.500000

S.D. dependent var 0.503077 S.E. of regression 0.383485

Akaike info criterion 0.981031 Sum squared resid 11.17662

Schwarz criterion 1.157132 Log likelihood -34.22226

Hannan-Quinn criter. 1.051733 Restr. log likelihood -56.83807

LR statistic 45.23162 Avg. log likelihood -0.417345

Prob(LR statistic) 0.000000

Obs with Dep=0 41 Total obs 82

Obs with Dep=1 41

Uji Tambahan Komponen Aktivitas Dewan Komisaris

Dependent Variable: DISTRESS

Method: ML - Binary Logit (Quadratic hill climbing) Sample: 1 82

Included observations: 82

Convergence achieved after 6 iterations

QML (Huber/White) standard errors & covariance

Variable Coefficient Std. Error z-Statistic Prob.

C 19.67410 5.284151 3.723228 0.0002 ACT_BOC -6.229222 3.033909 -2.053200 0.0401 AUCOM -17.95749 4.807984 -3.734932 0.0002 INSTOWN 2.385595 1.540080 1.549007 0.1214 SIZE -0.086182 0.145880 -0.590769 0.5547 DER 0.139349 0.068204 2.043120 0.0410

McFadden R-squared 0.431927 Mean dependent var 0.500000

S.D. dependent var 0.503077 S.E. of regression 0.371423

Akaike info criterion 0.933858 Sum squared resid 10.48459

Schwarz criterion 1.109959 Log likelihood -32.28817

Hannan-Quinn criter. 1.004560 Restr. log likelihood -56.83807

LR statistic 49.09979 Avg. log likelihood -0.393758

Prob(LR statistic) 0.000000

Obs with Dep=0 41 Total obs 82

Obs with Dep=1 41

Uji Tambahan Komponen Ukuran Dewan Komisaris

Dependent Variable: DISTRESS

Method: ML - Binary Logit (Quadratic hill climbing) Sample: 1 82

Included observations: 82

Convergence achieved after 6 iterations

QML (Huber/White) standard errors & covariance

Variable Coefficient Std. Error z-Statistic Prob.

C 16.55651 5.497942 3.011402 0.0026 SIZE_BOC -1.783073 1.194768 -1.492401 0.1356 AUCOM -19.03298 4.968414 -3.830795 0.0001 INSTOWN 1.513610 1.442758 1.049109 0.2941 SIZE -0.094282 0.186164 -0.506444 0.6125 DER 0.147759 0.056036 2.636842 0.0084

McFadden R-squared 0.412139 Mean dependent var 0.500000

S.D. dependent var 0.503077 S.E. of regression 0.377027

Akaike info criterion 0.961290 Sum squared resid 10.80335

Schwarz criterion 1.137392 Log likelihood -33.41291

Hannan-Quinn criter. 1.031992 Restr. log likelihood -56.83807

LR statistic 46.85032 Avg. log likelihood -0.407474

Prob(LR statistic) 0.000000

Obs with Dep=0 41 Total obs 82

Obs with Dep=1 41

Uji Tambahan Komponen Keahlian dan Kompetensi Dewan Komisaris

Dependent Variable: DISTRESS

Method: ML - Binary Logit (Quadratic hill climbing) Sample: 1 82

Included observations: 82

Convergence achieved after 6 iterations

QML (Huber/White) standard errors & covariance

Variable Coefficient Std. Error z-Statistic Prob.

C 19.13706 6.193557 3.089833 0.0020 COMP_BOC -1.528015 2.586830 -0.590690 0.5547 AUCOM -18.39186 4.582659 -4.013361 0.0001 INSTOWN 0.954432 1.466799 0.650690 0.5152 SIZE -0.186826 0.166748 -1.120410 0.2625 DER 0.128694 0.056331 2.284579 0.0223

McFadden R-squared 0.400915 Mean dependent var 0.500000

S.D. dependent var 0.503077 S.E. of regression 0.379984

Akaike info criterion 0.976850 Sum squared resid 10.97348

Schwarz criterion 1.152951 Log likelihood -34.05085

Hannan-Quinn criter. 1.047552 Restr. log likelihood -56.83807

LR statistic 45.57443 Avg. log likelihood -0.415254

Prob(LR statistic) 0.000000

Obs with Dep=0 41 Total obs 82

Obs with Dep=1 41

Uji Tambahan Komponen Aktivitas Komite Audit

Dependent Variable: DISTRESS

Method: ML - Binary Logit (Quadratic hill climbing) Sample: 1 82

Included observations: 82

Convergence achieved after 6 iterations

QML (Huber/White) standard errors & covariance

Variable Coefficient Std. Error z-Statistic Prob.

C 21.53260 5.907419 3.645010 0.0003

BOC -13.32674 5.623143 -2.369981 0.0178

ACT_AUCOM -15.46385 4.068003 -3.801337 0.0001

SIZE -0.063601 0.165422 -0.384477 0.7006

DER 0.138139 0.059315 2.328921 0.0199

McFadden R-squared 0.441006 Mean dependent var 0.500000

S.D. dependent var 0.503077 S.E. of regression 0.366617

Akaike info criterion 0.921272 Sum squared resid 10.21501

Schwarz criterion 1.097373 Log likelihood -31.77213

Hannan-Quinn criter. 0.991974 Restr. log likelihood -56.83807

LR statistic 50.13187 Avg. log likelihood -0.387465

Prob(LR statistic) 0.000000

Obs with Dep=0 41 Total obs 82

Obs with Dep=1 41

Uji Tambahan Komponen Keahlian dan Kompetensi Komite Audit

Dependent Variable: DISTRESS

Method: ML - Binary Logit (Quadratic hill climbing) Sample: 1 82

Included observations: 82

Convergence achieved after 5 iterations

QML (Huber/White) standard errors & covariance

Variable Coefficient Std. Error z-Statistic Prob.

C 15.81439 4.394338 3.598810 0.0003 BOC -20.81165 5.775291 -3.603566 0.0003 COMP_AUCOM -0.805200 1.939715 -0.415112 0.6781 INSTOWN 1.631763 1.316889 1.239105 0.2153 SIZE -0.038520 0.134900 -0.285546 0.7752 DER 0.095424 0.046926 2.033486 0.0420

McFadden R-squared 0.236369 Mean dependent var 0.500000

S.D. dependent var 0.503077 S.E. of regression 0.440510

Akaike info criterion 1.204959 Sum squared resid 14.74772

Schwarz criterion 1.381060 Log likelihood -43.40331

Hannan-Quinn criter. 1.275661 Restr. log likelihood -56.83807

LR statistic 26.86952 Avg. log likelihood -0.529309

Prob(LR statistic) 0.000060

Obs with Dep=0 41 Total obs 82