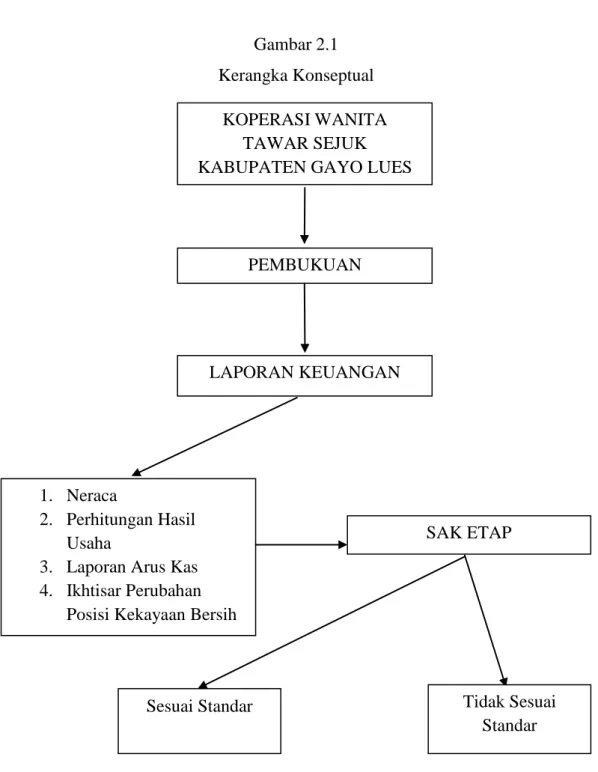

Analisis Standar Akuntansi Keuangan Entitas Tanpa Akuntabilitas Publik (Sak Etap) Dalam Penyajian Laporan Keuangan Pada Koperasi Wanita Tawar Sejuk Kabupaten Gayo Lues

Teks penuh

Gambar

Dokumen terkait

Hal ini dapat dibuktikan yaitu: Entitas sudah menyajikan laporan keuangan secara lengkap dan sesuai dengan SAK ETAP yaitu neraca, laporan laba rugi, laporan

Hal ini dapat dibuktikan yaitu: Entitas sudah menyajikan laporan keuangan secara lengkap dan sesuai dengan SAK ETAP yaitu neraca, laporan laba rugi, laporan

Berdasarkan analisis di atas dapat disim- pulkan bahwa pengakuan aset lancar dan aset tetap pada PT Prima Akses Madura Pamekasan telah sesuai dengan SAK ETAP, sedangkan aset tetap

Hal ini juga sesuai dengan surat edaran Deputi Kelembagaan Koperasi dan UKM RI Nomor: 200/SE/Dept.1/XII/2011 tanggal 20 Desember 2011 sehubungan dengan diberlakukannya IFRS

ANALISIS PENERAPAN STANDAR AKUNTANSI KEUANGAN ENTITAS TANPA AKUNTABILITAS PUBLIK (SAK ETAP) PADA KOPERASI WANITA CEMPAKA JAYA DI KECAMATAN

Hasil dari penelitian yang dilakukan peneliti menunjukan bahwa BUMDes Sumberrejo belum menyajikan laporan keuangan berdasarkan SAK ETAP karena BUMDes hanya

Penelitian ini bertujuan untuk mengetahui (1) penyajian laporan keuangan PDAM Tirta Sukapura Tasikmalaya sebelum dan sesudah implementasi SAK ETAP dilihat dari neraca

Penelitian ini adalah penelitian kualitatif deskriptif yang mana dilakukan dengan cara membandingkan laporan keuangan koperasi yang terdiri dari laporan neraca, laporan laba