JURNAL ILMIAH SATYA NEGARA INDONESIA

merupakan Jurnal Ilmiah

yang menyajikan artikel original tentang pengetahuan dan informasi penelitian

atau aplikasi penelitian dan pengembangan terkini yang berhubungan dengan

bidang yang ada di Universitas Satya Negara Indonesia yang memiliki empat

Fakultas yaitu FakultasTeknik, Fakultas Perikanan dan Ilmu Kelautan, Fakultas

Ekonomi dan Fakultas Ilmu Sosia ldan Ilmu Politik. Jurnal ini merupakan sarana

publikasi dan ajang berbagi karya riset dan pengembangannya di Universitas

Satya Negara Indonesia (USNI).

Pemuatan artikel di Jurnal ini dapat dikirim kealamat Penerbit. Informasi lebih

lengkap untuk pemuatan artikel dan petunjuk penulisan artikel tersedia pada

halaman terakhir yakni pada Pedoman Penulisan Jurna lIlmiah atau dapat dibaca

pada setiap terbitan. Artikel yang masuk akan melalui proses seleksi editor atau

mitra bestari.

Jurnal ini terbi tsecara berkala sebanyak dua kali dalam setahun yakn iJuni dan

Desember. Jurnal Ilmiah Satya Negara Indonesia merupakan peningkatan dari

Jurnal USNI sebelumnya.

Alamat Penerbit / Redaksi

Lembaga Penelitian dan Pengabdian pada Masyarakat (LPPM)

Universitas Satya Negara Indonesia

Jl. Arteri Pondok Indah No.11 Kebayoran Lama Utara

Jakarta Selatan 12240 – Indonesia

Telp. (021) 7398393/7224963. Hunting, Fax 7200352/7224963

Homepage : http://www.usni.ac.id

E-mail : lppm@usni.ac.id

FrekuensiTerbit

Vol. 9 No. 2 Desember2016

ISSN : 1979-5246

JURNAL ILMIAH

SATYA NEGARA INDONESIA

Pelindung

Prof. Dr. Lijan P. Sinambela, MM, M.Pd

(Rektor)

PenanggungJawab

Dr. Yusriani Sapta Dewi, M. Si

(Ketua LPPM)

Penasihat

Prof. Dr. Ir. Supriyono Eko Wardoyo, M.Aq

DewanRedaksi

Teguh Budi Santoso, S.Kom.,M.Kom

Prionggo Hendradi, S.Kom.,M.Kom

Ir. RienaF.Telussa, M.Si

Bertha Komala Sinambela, S.Sos. M.Si

Guston Sitorus, SE.,M.Si

MitraBestari

Prof. Dr. Irwan Abdullah, M.Sc (UGM)

Dr.Ir. Rofiq Sunaryanto (BPPT)

Prof. Dr. Ir. Rosmawati Paranginangin, M.S (BalaiRiset DKP)

Dr. Dedi Setia Permana, M.Sc (LIPI)

PenyuntingPelaksana

Nurul Chafid,S.Kom.,M.Kom

DAFTAR ISI

Sistem Pengolahan Data Keluhan Pelanggan Berbasis Android Pada

CV. Constructa Builders 1-5

Berlin Sitorus

Efektifitas Komunikasi Antar Budaya di PasarTradisional Kebayoran Lama Dengan

Keanekaragaman Suku dan Budaya Antara Penjual Dan Pembeli 6-15

Bertha Komala Sinambela

Pengaruh Kebijakan Larangan Impor Babi Dari Meksiko Oleh Indonesia Terhadap

Industri Produk Olahan Babi Meksiko 16-25

Djoesept Harmat Tarigan

Pengaruh Pemahaman Good Governance, Gaya Kepemimpinan, Budaya Organisasi dan

Etika Profesi Terhadap Kinerja Auditor 26-38

Adolpino Nainggolan, Heriston Sianturi

Implementasi Sistem Manajemen Proyek Pada PT. Multikarya Asia Pasifik Raya

(MKAPR) Dengan Menggunakan ERP Idempiere 39-46

Prionggo Hendradi, Syahnan Syarip Siadari

Sistem Penunjang Keputusan Penentuan Lokasi Indomaret Dengan Metode Topsis 47-53

RiamaSibarani

Gaya Kepemimpinan, Pengambilan Keputusan dan Peran Pemimpin (Kerangka Evaluasi

Kepemimpinan di Universitas Satya Negara Indonesia) 54-61

Semuel A. M. Littik

Implementasi Load Balancing Dua Line Internet Service Provider (ISP) Menggunakan

Mikrotik RB 750 62-67

Sukarno BahatNauli, Andi Diyansah

Alat Pengiriman Status Gunung Berapi Melalui Media SMS Berbasis MIKRO KONTROLLER

ATMEGA 328 68-75

Teguh Budi Santoso, RikoRudyanto

Penurunan COD, TSS Pada Penyaringan Air Limbah Produksi Tempe di Dusun

Wates Desa Pancawati Kecamatan Klari Kabupaten Karawang 76-79

Jurnal Universitas Satya Negara Indonesia Vol. 9 No. 2 Desember 2016 Hal 26 – 38

26

PENGARUH PEMAHAMAN GOOD

GOVERNANCE, GAYA KEPEMIMPINAN, BUDAYA ORGANISASI DAN

ETIKA PROFESI TERHADAP KINERJA AUDITOR

Adolpino Nainggolan

1), Heriston Sianturi

2)Univesitas Satya Negara Indonesia

Email: adolpino_nainggolan@yahoo.co.id

Univesitas Satya Negara Indonesia

Email: bertonray@gmail.com

Abstrak

Kinerja KAP berkualitas sangat ditentukan oleh kinerja auditor. Idealnya dalam profesi, auditor harus mempertimbangkan prinsip-prinsip dasar pemerintahan yang baik dari gaya kepemimpinan, budaya organisasi dan etika profesi dalam KAP. Populasi dalam penelitian ini adalah seluruh auditor yang bekerja di 50 KAP, di wilayah Jakarta. Metode purposive sampling, Teknik sampling yang digunakan adalah pengambilan sampel berdasarkan pertimbangan (judgment sampling) peneliti. Total sampel 120 responden penelitian ini. Hasil penelitian menunjukkan bahwa sebagian pemahaman tata kelola yang baik, gaya kepemimpinan dan etika profesi berpengaruh signifikan terhadap kinerja auditor, tetapi budaya organisasi tidak berpengaruh signifikan terhadap kinerja auditor. Tetapi sekaligus memahami pemerintahan yang baik, gaya kepemimpinan, budaya organisasi dan etika profesi berpengaruh signifikan terhadap kinerja auditor.

Kata kunci: Pemahaman Good Governance, Gaya Kepemimpinan, Budaya Organisasidan Etika Profesi dan Kinerja Auditor

Abstract

KAP-quality performance is largely determined by the performance of auditors. Ideally in the profession, the auditor should consider the basic principles of good governance, leadership styles, organizational culture and ethics of the profession in the KAP. The population in this study were all auditors working in 50 KAP, in the Jakarta area. The sampling technique used purposive sampling method is sampling based on the consideration (judgment sampling) researchers. The total sample of 120 respondents of this research. The results showed that partially understanding of good governance, leadership style and professional ethics significant effect on the performance of auditors, but the culture of the organization has no significant effect on the performance of auditors. But simultaneously understanding of good governance, leadership styles, organizational culture and ethics of the profession have a significant effect on the performance of auditors.

Keywords : Understanding of Good Governance, Leadership Styles, Organizational Culture and Ethics of The Profession and Performance of Auditors

Jurnal Universitas Satya Negara Indonesia Vol. 9 No. 2 Desember 2016 Hal 26 – 38

27

PENDAHULUAN

Profesi akuntan publik merupakan profesi kepercayaan masyarakat, dari profesi inilah masyarakat mengharapkan penilaian yang bebas tidak memihak terhadap informasi yang disajikan oleh manajemen perusahaan dalam laporan keuangan (Mulyadi, 2006:4).Seorang auditor atau suatu Kantor Akuntan Publik lalai atau gagal mempertahankan sikap indepen-densinya, maka kemungkinan besar anggapan masyarakat bahwa semua akuntan publik tidak independen.

Kasus pelanggaran ketidak independen auditor adalah kasus Enron dan beberapa kasus di Indonesia seperti kasus Kimia Farma dan Bank Lippo, dengan melibatkan kantor-kantor akuntan yang selama ini diyakini memiliki kualitas audit tinggi. Kasus keterlibatan 10 KAP yang melakukan audit terhadap Bank Beku Operasi (BBO) dan bank beku kegiatan usaha, dalam kasus ini melibatkan KAP papan atas (Winarto, dalam Sri Trisnaningsih (2007).

Berdasarkan kasus di atas, kepercayaan para pemakai laporan keuangan auditan mulai menurun, sehingga para pemakai laporan seperti investor dan kreditur mempertanyakan sikap independensi auditor. Hal ini dapat terjadi karena auditor belum optimal dalam mewujud-kan good governance, gaya kepemimpinan, budaya organisasi dan etika profesi dalam melaksanakan kinerjanya

Kinerja KAP yang berkualitas sangat ditentukan oleh kinerja auditor. Secara ideal di dalam menjalankan profesinya, seorang auditor hendaknyamemperhatikan prinsip dasargood governance,gaya kepemimpinan, budaya orga-nisasidalam KAPtersebut. Peran profesi auditor dalam hal ini harus lebih diberdayakan antara lain pemahaman good governance yang lebih baik, tanggungjawab yang lebih besar dan kebebasan mengkreasi pekerjaan dalam mem-bantu stakeholder namun tidak menyalahi etika profesi yang ada, gaya kepemimpinan sangat diperlukan karena dapat memberikan nuansa pada kinerja auditor yang cenderung bisa formal maupun informal, menciptakan pengembangan budaya organisasi yang efektif yang dapat memperkuat KAP beserta perangkat kerjanya, menciptakan perbedaan yang jelas antara auditor dengan kliennya,dan memberi standar dan kode etik yang tepat mengenai apa yang harus dijadikan sebagai ukuran dalam menjalankan tugasnya, dan sebagai mekanisme pembuat

kendali yang memadu dan membentuk sikap dan perilaku auditor.

Oleh karena itu, isu sentral dari penelitian ini adalah: (1) Peneliti ingin membuktikan secara empiris, pemahaman good governance, gaya kepemimpinan, budaya organisasi dan etika profesi berpengaruh terhadap kinerja auditor. (2) Mengembangkan dan melakukan kajian lebih lanjut penelitian terdahulu,dan (3) Membuktikan secara empiris, hasil penelitian selanjutnya akan sama ataukah berbeda dengan hasil penelitian terdahulu.

KAJIAN LITERATUR Good Governance (GG)

Good Governance adalah suatu konsep yang mengacu kepada proses pencapaian keputusan dan pelaksanaannya yang dapat dipertanggungjawabkan secara bersama. Pema-haman GG merupakan wujud respek terhadap sistem dan struktur yang baik untuk mengelola perusahaan dengan tujuan meningkatkan pro-duktivitas usaha.

Adapun prinsip dasar konsep Good Governancepada organisasi KAP meliputi: a. Fairness(keadilan): akuntan publik dalam

memberikan pendapat mengenai kewajaran laporan keuangan yang diperiksa, harus bersikap independen dan menegakkan ke-adilan terhadap kepentingan klien, pemakai laporan keuangan, maupun terhadap kepen-tingan akuntanpublik itu sendiri.

b. Transparency (transparansi): hendaknya berusaha untuk selalu transparansi terhadap informasi laporan keuangan klien yang diaudit.

c. Accountability:menjelaskan peran dan tanggung jawabnya dalam melaksakan pemeriksaan dan kedisiplinan dalam me-lengkapi

d. Responsibility(pertanggungjawaban): me-mastikan dipatuhinya prinsip akuntansi yang berlaku umum dan standar profesional akuntan publik selama menjalankan profesinya.

Dengan menegakkan sistem Good Governance dalam suatu organisasi diharapkan terjadi peningkatan dalam hal :

a. Efisiensi, efektivitas dan kesinambungan suatu organisasi dalam memberikan kon-tribusi kepada terciptanya kesejahteraan masyarakat, pegawai dan stakeholder

lain-Jurnal Universitas Satya Negara Indonesia Vol. 9 No. 2 Desember 2016 Hal 26 – 38

28

nya dan merupakan kolusi yang elegan dalam menghadapi tantangan organisasi kedepannya.

b. Legitimasi organisasi yang dikelola dengan terbuka, adil dan dapat dipertanggung-jawabkan

c. Mengakui dan melindungi hak dan kewa-jiban para stakeholder.

d. Pendekatan yang terpadu berdasarkan kaidah-kaidah demokrasi, pengelolaan dan partisipasi organisasi secara legitimate. Gaya Kepemimpinan (Leadership Style)

Gaya kepemimpinan (leadership styles) merupakan cara pimpinan untuk mempengaruhi orang lain/bawahannya sedemikian rupa sehing-ga orang tersebut mau melakukan kehendak pemimpin untuk mencapai tujuan organisasi meskipun secara pribadi hal tersebut mungkin tidak disenangi. Teori kepemimpinan perilaku (behavioral) mengatakan bahwa gaya kepemimpinan seorang manajer akan berpe-ngaruh langsung terhadap efektivitas kelompok kerja. Kelompok kerja dalam perusahaan merupakan pengelompokan kerja dalam bentuk unit kerja dan masing-masing unit kerja itu dipimpin oleh seorang manajer. Gayamanusia dalam suatu unit kerja akan berpengaruh pada peningkatan kinerja unit, yang pada akhirnya akan mempengaruhi kinerja perusahaan secara keseluruhan. Selanjutnya, teori kepemimpinan perilaku (behavioral) berasumsi bahwa gaya kepemimpinan oleh seorang manajer dapat dikembangkan dan diperbaiki secara sistematik.

Budaya Organisasi (Organization Culture) Budaya organisasi adalah pola dasar yang diterima oleh organisasi untuk bertindak dan memecahkan masalah, membentuk karyawan yang mampu beradaptasi dengan lingkungan dan mempersatukan anggota-anggota organisasi. Untuk itu harus diajarkan kepada anggota termasuk anggota yang baru sebagai suatu cara yang benar dalam mengkaji, berpikir dan merasakan masalah yang dihadapi. Ada bebe-rapa pengertian yang menjelaskan tentang hal ini Menurut Sutrisno (2010:2), budaya organisasi dapat didefinisikan sebagai perangkat sistem nilai-nilai, keyakinan-keyakinan dan asumsi-asumsi atau norma-norma yang telah relatif lama berlakunya, dianut bersama anggota

organisasi sebagai perilaku dalam menyelesaikan masalah-masalah organisasi.

Menurut Luthans (2006:124), menyatakan bahwa budaya organisasi adalah pola asumsi dasar diciptakan atau dikembangkan oleh kelompok tertentu saat mereka menyesuaikan diri dengan masalah-masalah eksternal dan integrasi internal yang telah bekerja cukup baik serta dianggap berharga, dan karena itu diajarkan pada anggota baru sebagai cara yang benar untuk menyadari, berpikir dan merasakan hubungan dengan masalah tersebut.

Dari beberapa pendapat yang dikemukakan beberapa ahli tersebut maka dapat disimpulkan sebagai perangkat sistem nilai-nilai, keyakinan-keyakinan dan asumsi-asumsi atau norma-norma yang telah relatif lama berlakunya, maka budaya organisasi akan menciptakan pola keyakinan dan perilaku yang sama pada karyawan dalam menjalankan aktivitas-aktivitas perusahaan kembangkan oleh pimpinan puncak.

Etika Profesi

Menurut Arens et.al, (2012:60) etika profesi adalah seperangkat prinsip-prinsip moral atau nilai-nilai.Etika profesi bagi praktik akuntan di Indonesia disebut dengan istilah kode etik dan dikeluarkan oleh Ikatan Akuntan Indonesia (IAI). Kode Etik Profesi Akuntan Publik adalah aturan etika yang harus diterapkan oleh anggota Institut Akuntan Publik Indonesia atau IAPI dan staf profesional (baik yang anggota IAPI maupun yang bukan anggota IAPI) yang bekerja pada satu Kantor Akuntan Publik.

Prinsip-prinsip Dasar Etika Profesi IAI Kode Etik IAI dibagi menjadi empat bagian yaitu: (1) Prinsip Etika, (2) Aturan Etika, (3) Interpretasi Aturan Etika, dan (4) Tanya dan Jawab. Prinsip Etika memberikan rerangka dasar bagi Aturan Etika yang mengatur pelaksanaan pemberian jasa profesional oleh anggota. Menurut Mulyadi (2001:53), prinsip etika profesi terdiri dari delapan prinsip yaitu:

a. Tanggung Jawab profesi

Setiap anggota harus senantiasa mengguna-kan pertimbangan moral dan profesional dalam semua kegiatan yang dilakukannya. b. Kepentingan Publik

Setiap anggota berkewajiban untuk senan-tiasa bertindak dalam kerangka pelayanan kepada publik, menghormati kepercayaan

Jurnal Universitas Satya Negara Indonesia Vol. 9 No. 2 Desember 2016 Hal 26 – 38

29

publik, dan menunjukan komitmen atas profesionalisme.

c. Integritas

Integritas merupakan kualitas yang melan-dasi kepercayaan publik dan merupakan patokan (benchmark) bagi anggota dalam menguji keputusan yang diambilnya. d. Objektivitas

Setiap anggota harus menjaga obyektivitas-nya dan bebas dari benturan kepentingan dalam pemenuhan kewajiban profesional-nya.

e. Kompetensi dan Kehati-hatian Profesional Setiap anggota harus melaksanakan jasa profesionalnya dengan berhati-hati, kompe-tensi dan ketekunan, serta mempunyai kewajiban untuk mempertahankan penge-tahuan dan ketrampilan profesional pada tingkat yang diperlukan untuk memastikan bahwa klien atau pemberi kerja memperoleh manfaat dari jasa profesional dan teknik yang paling mutakhir.

f. Kerahasiaan

Setiap anggota harus menghormati keraha-siaan informasi yang diperoleh selama melakukan jasa profesional dan tidak boleh memakai atau mengungkapkan informasi tersebut tanpa persetujuan, kecuali bila ada hak atau kewajiban profesional atau hukum untuk mengungkapkannya.

g. Perilaku Profesional

Setiap anggota harus berperilaku yang konsisten dengan reputasi profesi yang baik dan menjauhi tindakan yang dapat mendis-kreditkan profesi.Kewajiban untuk menjauhi tingkah laku yang dapat mendiskreditkan profesi harus dipenuhi oleh anggota sebagai perwujudan tanggung jawabnya kepada penerima jasa, pihak ketiga, anggota yang lain, staf, pemberi kerja dan masyarakat umum.

h. Standar Teknis

Setiap anggota harus melaksanakan jasa profesionalnya sesuai dengan standar teknis dan standar profesional yang relevan. Sesuai dengan keahliannya dan dengan berhati-hati, anggota mempunyai kewajiban untuk melaksanakan penugasan dari penerima jasa sejalan dengan prinsip integritas dan objektivitas

Kinerja Auditor

Kinerja auditor merupakan tindakan atau pelaksanaan tugas pemeriksaan yang telah diselesaikan oleh auditor dalam kurun waktu tertentuPengertian kinerja auditor menurut Mulyadi (2006:11) adalah akuntan publik yang melaksanakan penugasan pemeriksaan ( exami-nation) secara obyektif atas laporan keuangan suatu perusahaan atau organisasi lain dengan tujuan untuk menentukan apakah laporan keuangan tersebut menyajikan secara wajar sesuai dengan prinsip akuntansi yang berlaku umum, dalam semua hal yang material, posisi keuangan dan hasil usaha perusahaan.

Pinsip dasar penilaian kinerja (Umbara, Hidayat, dan Suharti, 2008:29) sebagai berikut: a. Penilaian kinerja merupakan proses dinamis

serta memerlukan bimbingan atau pengarahan yang aktif, analitis dan penuh pertimbangan dalam mengambil keputusan. b. Sistem penilaian prestasi kinerja harus menjamin bahwa sasaran setiap hasil kerja dan standar kerja setiap individu mengacu pada sasaran unit kerja, sedangkan sasaran setiap unit kerja harus menyatu atau terintegrasi secara langsung dengan sasaran perusahaan.

c. Pimpinan dan karyawan harus mengetahui sasaran-sasaran dan standar dari unit yang bersangkutan agar dapat menjadi pedoman bagi mereka dalam melaksanakan tugas. d. Memonitor secara periodik

perkembangan-perkembangan yang telah dicapai dan membandingkannya dengan sasaran-sasaran dan hasil-hasil akhir tahun.

e. Penilaian prestasi kerja harus diseleng-garakan secara jujur, konsisten objektif dan bersikap membantu, serta harus dilihat atau diletakkan sebagai tanggung jawab langsung dari pimpinan.

f. Pimpinan harus secara teratur mendorong mereka yang mempunyai prestasi kerja baik dan sebaliknya, harus secara tegas memperbaiki mereka yang mempunyai pres-tasi kerja kurang baik.

Kerangka Penelitian

Kinerja KAP yang berkualitas sangat ditentukan oleh kinerja auditor. Secara ideal di dalam menjalankan profesinya, seorang auditor hendaknya memperhatikan prinsip dasar good governance dalam melaksanakan pekerjaannya. Terkait dengan good governance, gaya

Jurnal Universitas Satya Negara Indonesia Vol. 9 No. 2 Desember 2016 Hal 26 – 38

30

kepemimpinan juga dapat mempengaruhi kinerja, gaya kepemimpinan dan budaya seorang pimpinan, etika profesi dapat berpengaruh terhadap kinerja bawahannya. Dengan kerangkapemikiran yang demikian, maka dapat

diasumsikan pengaruh good governance, gaya kepemimpinan, budaya organisasi dan etika profesi terhadap kinerja auditor secara parsial maupun simultan.

Gambar 1.Kerangka Penelitian

Keterangan gambar :

: Pengaruh secara simultan : Pengaruh secara parsial

METODE PENELITIAN

Penelitianini dilakukan pada bulan Juli sampai Oktober 2016 diKAP di wilayah Jakarta. Populasi dalam penelitian ini adalah seluruh auditor yang bekerja di 50 KAP, di wilayah Jakarta. Teknik pengambilan sampel menggunakan metode Purposive Sampling yaitu pengambilan sampel berdasarkan pertimbangan (judgement sampling) peneliti, tipe pemilihan sampel secara acak yang informasinya diperoleh dengan menggunakan pertimbangan tertentu, yaitu telah memiliki pengalaman minimal 2

(dua) tahun.Jumlah sampel penilitian ini 120

responden.Pengolahan data

penelitianmenggunakan program (Statistical Package for the Social Sciences (SPSS).

Uji Instrumen Penelitian

Pengujianinstrumen penelitian dilakukan untuk menguji apakah instrumen yang diper-gunakan memenuhi syarat-syarat sebagai alat ukur yang baik atau tidak. Instrumen dikatakan baik apabila instrumen penelitian tersebut memenuhi beberapa sifat yaitu reliabel dan valid.

Uji Data Penelitian/Uji Asumsi Klasik

a. Uji Normalitas

Uji normalitas dimaksudkan untuk mem-perlihatkan bahwa sampel diambil dari populasi yang berdistribusi normal (Joko Sulistyo, 2002:50). Normalitas dapat

dike-tahui dengan melihat tabel One-SampleKolmogorov - Smirnov Test pada kolom Asymp Sig (2-tailed) yaitu jika p value (sig) > 0.05 maka dapat disimpulkan bahwa data yang diambil dari populasi terdistribusi normal. Good Governance (X1) Gaya Kepemimpinan (X2) Budaya Organisasi (X3) Kinerja Auditor

(Y)

Etika Profesi (X4)Jurnal Universitas Satya Negara Indonesia Vol. 9 No. 2 Desember 2016 Hal 26 – 38

31

b. Uji Multikolinieritas

Uji multikolinieritas adalah uji yang ber-tujuan untuk menguji apakah pada model regresi ditemukan adanya korelasi antar variabel bebas (independen).Untuk menguji multikolinieritas dapat dilihat dari nilai tolerance dan nilai VIF (Variance Inflation Faktor). Berdasarkan nilai tolerance, nilai yang terbentuk harus di atas 10% dan bila menggunakan VIF, nilai yang terbentuk harus kurang dari 10, bila tidak maka akan terjadi multikolinieritas dan model regresi tidak layak untuk digunakan.

c. Uji Heteroskedastisitas

Uji heteroskedastisitas bertujuan menguji apakah dalam model regresi terjadi keti-daksamaan variance dari residual satu pengamatan ke pengamatan lain. Satu cara untuk mendeteksi ada tidaknya heteros-kedastisitas adalah dengan melihat grafik plot antara nilai prediksi dengan residualnya dan dasar untuk menganalisanya adalah jika ada pola tertentu (bergelombang, melebar

kemudian menyempit) maka

mengindikasikan telah terjadi heteroskedas-tisitas. Jika tidak ada pola serta titik yang menyebar di atas dan di bawah angka 0 pada sumbu Y, maka tidak terjadi heteros-kedastisitas.

Metode Analisis Hasil Penelitian

Untuk mengetahui hasil penelitian apakah dapat menjawab rumusan masalah dan hipotesis penelitian sehingga dapat ditarik kesimpulan penelitian, maka peneliti melakukan analisis hasil penelitian dengan tahapan-tahapan sebagai berikut: Uji Hipotesis Ujihipotesisdigunakan untukmenentukan apakahhipotesisyangdiajukan merupakan pernyataan/dugaanyangbenarsehinggahipotesiste rsebutharusditerimaatau merupakanpernyataan/dugaanyangsalahsehingga hipotesistersebutharus ditolak. Selanjutnyauntuk mengetahuisignifikansipengaruhatauhubunganan taravariabeldilakukandengankriteriapengujianseb agai berikut:

a. Jikathitung< ttabel atau nilaiprobabilitas

(sig.)pada tabel coefficient output SPSS>nilaiprobabilitas0.05,maka

Hoditerima dan Ha ditolak.

b. Jikathitung> ttabel atau nilaiprobabilitas

(sig.)pada tabel coefficient output SPSS<nilaiprobabilitas0.05,maka

Hoditolak dan Ha diterima

c. JikaFhitung< Ftabel atau

nilaiprobabilitas( sig.)pada tabel Anova output SPSS >nilaiprobabilitas0 . 0 5 ,maka Hoditerima dan Ha ditolak.

d. JikaFhitung> Ftabel atau

nilaiprobabilitas( sig.)pada tabel Anova output SPSS <nilaiprobabilitas0 . 0 5 ,maka Hoditolak dan Ha diterima.

Analisis Regresi Linier Berganda

Analisis regresi linier berganda atau disebut juga multiple regression analysis adalah analisis yang digunakan untuk mengetahui pengaruh antara dua atau lebih variabel independen terhadap variabel dependennya. Pengujian atas variabel-variabel penelitian menggunakan analisis regresi linier berganda dimaksudkan untuk mengetahui apakah terdapat pengaruh atau tidak antara semua variabel independen terhadap kinerja auditor. Model persamaan regresi linier berganda yang diguna-kan adalah sebagai berikut:

Y = α + β1x1+ β2x2+ β3x3 +β4x4+ ε Dimana :

Y : Kinerja auditor α : Konstanta

β : Nilai arah sebagai penentu ramalan (prediksi) yang menunjukan nilaipeningkatan (+) atau nilai penurunan (-) variabel Y

X1 : Pemahaman Good Governance

X2 : Gaya Kepemimpinan

X3 : Budaya Organisasi

X4 : Etika Profesi

ε : Variabel lain yang mempengaruhi Y Analisis Koefisien Determinasi

Untukme ngeta hui berapa besar konstrib usi variabel i n d e p e n d e n terhadapdependen dapat ditentukan dengan rumus koefisien determinan. Derajat koefisien determinasi menggunakan rumus:

KD= r2 x100% Keterangan:

KD=Nilai Koefisien determinan R=Nilai Koefisien korelasi

Jurnal Universitas Satya Negara Indonesia Vol. 9 No. 2 Desember 2016 Hal 26 – 38

32

ANALISIS HASIL DAN PEMBAHASAN

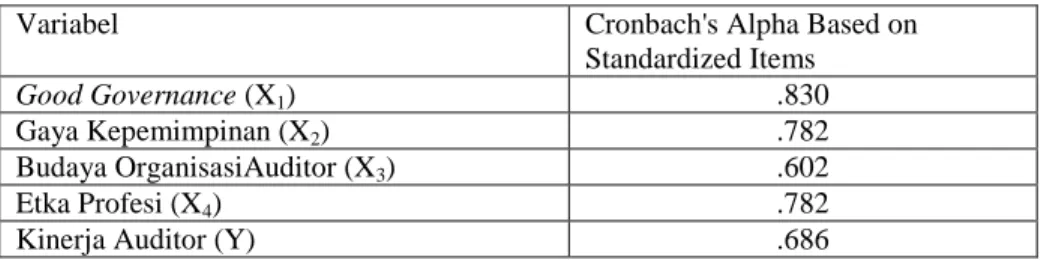

Uji Reliabilitas

Uji reliabilitas adalah alat ukur suatu kuesioner yang merupakanindikator dari variabel atau konstruk. Suatu konstrukdikatakan reliable

apabila memberikan nilai Cronbach's Alpha≥ 0,60. Sedangkan jika sebaliknya data tersebut dikatakan tidak reliabel (Imam Ghozali, 2005:41-42). Hasil perhitungan reliabilitas kueioner penelitian sebagai berikut:

Tabel 2. Pengujian Reliabilita

Sumber Data : Output SPSS

Berdasarkan tabel di atas menunjukkan Cronbach's Alpha≥ 0,60. Dapat disimpulkan bahwa pernyataan-pernyataandalam variabel penelitian adalah reliabel.

Uji Validitas

Uji validitas ini dilakukan dengan mem-bandingkan nilai rhitung dengan rtabel untuk df =

n-k-1. Dalam penelitian ini df = 120 – 4 - 1 atau df = 115 dengan α 0,05 didapat rtabel sebesar 0,182.

Jika rhitung lebih besar dari rtabel berarti

pernyataan tersebut dikatakan valid. Dari hasil output SPSS rhitung > rtabel untuk seluruh variabel

penelitian. Uji Normalitas

Dari hasilAsymp. Sig (2-tailed)output SPSS dipeoleh hasil variabel Good Governance (X1) =

0.110> 0,05, Gaya Kepemimpinan (X2) =

0.309> 0,05, Budaya Organisasi (X3) = 0.106 >

0,05, Etika Profesi (X4) = 0.2524 > 0,05 dan

Kinerja Auditor (Y) = 0.102> 0,05, maka dapat disimpulkan data yang diambil dari populasi berdistribusi normal.

Uji Multikolinieritas

Dari output SPSS dapat diketahui bahwa nilai variance inflation factor (VIF) keempat adalah lebih kecil dari 10, dan nilai tolerance diatas 10% sehingga dapat disimpulkan bahwa antar variabel good governance, gaya kepemim-pinan, dan budaya organisasi tidak terjadi persoalan multikolinearitas.

Uji Heteroskedastisitas

Untuk mengetahui apakah terdapat heteroskedastisitas atau tidak pada model regresi dapat dilihat pada gambar dibawah ini :

Sumber data : Output SPSS

Variabel Cronbach's Alpha Based on

Standardized Items

Good Governance (X1) .830

Gaya Kepemimpinan (X2) .782

Budaya OrganisasiAuditor (X3) .602

Etka Profesi (X4) .782

Jurnal Universitas Satya Negara Indonesia Vol. 9 No. 2 Desember 2016 Hal 26 – 38

33

Dari output di atas dapat diketahui bahwa titik-titik tidak membentuk pola yang jelas, dan titik-titik-titik-titik menyebar di atas dan di bawah angka 0 pada sumbu Y. Jadi dapat disimpulkan bahwa tidak terjadi heteroskedastisitas dalam model regresi.

Uji Auto Korelasi

Dari hasil output SPSS didapat nilai DW yang dihasilkan dari model regresi adalah 1.713. Hal ini disimpulkan bahwa nilai DW atau 1.713 terletak diantara dU 1.634 dan 4-dU atau 1.771, sehingga hipotesis nol diterima, yang berarti tidak ada autokorelasi.

Pengujian HipotesisSecara Parsial (Uji t)

dengan t tabel, jika t hitung> t tabel, maka dapat

disimpulkan terdapat pengaruh antara variabel independen dengan variabel dependen atau sebaliknya jika t hitung < t tabel maka tidak terdapat

pengaruh antara variabel independen terhadap variabel dependen.t tabel dapat dilihat pada tabel statistik pada signifikansi 0.05 / 2 = 0.025 dengan derajat kebebasan (df) = n-k-1 = 120-4-1 = 115. Hasil yang diperoleh untuk t tabel sebesar 1.980,

sedangkan t hitung dapat dilihat dari hasil output SPSS pada tabel 3 coefficients sebagai berikut:

Tabel 3 Coefficientsa Model Unstandardized Coefficients Standardized Coefficients t Sig. Collinearity Statistics

B Std. Error Beta Tolerance VIF

1 (Constant) 24.139 5.400 4.470 .000

X1_GG .159 .143 .332 3.719 .000 .936 1.069

X2_GP .148 .115 .386 3.465 .003 .940 1.064

X3_BO .135 .120 .102 1.124 .263 .912 1.097

X4_EP .188 .109 .472 2.892 .025 .908 1.101

a. Dependent Variable: Y_KA Sumber Data : Output SPSS

a. PengaruhGood governance (X1) Terhadap

Kinerja Auditor (Y)

thitung variabel good governance auditor

sebesar 3.719dengan tingkat signifikansi 0,000, kemudian dibandingkan dengan t tabel sebesar 1.980 ternyata nilai thitung (3.719) >ttabel, maka

Ha1 diterima dan Ho1 ditolak, artinya bahwa pemahaman good governance auditorberpe-ngaruh secara signifikan terhadap kinerja auditor.

Hasil ini menunjukan bahwa seorang auditor yang memiliki pemahaman good governance akan memberikan pendapat mengenai kewajaran laporan keuangan yang diperiksa dengan menegakkan keadilan, melaksanakan pemeriksaan bersikap adil dalam pembagian tugas antar rekan kerja seprofesi, transparansi terhadap informasi laporan keuangan klien yang diaudit dan pembagian fee antar partner, senior auditor dan auditor junior, bertanggungjawab dalam pelaksanaan pemeriksaan dan kedisiplinan dalam melengkapi pekerjaan dan pelaporan, dalam

menjalankan tugasnya harus mempertahankan integritas, objektivitas dan independensi, berpedoman pada standar profesi akuntan publik (SPAP) dan prinsip akuntansi yang berlaku umum, mentaati aturan etika profesi audit, memberikan pendapat mengenai kewajaran laporan keuangan yang diperiksa bersikap independen serta pelaporan bebas dari perasaan kewajiban untuk memodifikasi.

b. PengaruhGaya Kepemimpinan Auditor (X2)

Terhadap Kinerja Auditor (Y)

thitung variabel gaya kepemimpinan auditor

sebesar 3.465 dengan tingkat signifikansi 0.003kemudian dibandingkan dengan t tabel

sebesar 1.980ternyata nilai thitung(3.465) >ttabel,

maka Ha2 diterima dan Ho2 ditolak, artinya bahwa gaya kepemimpinan auditor berpengaruh secara signifikan terhadap kinerja auditor.

Gaya kepemimpinan yang berbeda pada setiap pimpinan akan mempengaruhi kinerja auditor. Banyak tipe-tipe gaya kepemimpinan yang dimiliki oleh pimpinan, antara lain kepemimpinan otoriter, kepemimpinan partisipatif, kepemimpinan delegatif, yang

Jurnal Universitas Satya Negara Indonesia Vol. 9 No. 2 Desember 2016 Hal 26 – 38

34

masing-masing mempunyai karakteristik berbeda. Berbagai gaya kepemimpinan dalam KAP menjadi faktor dalam pembentukan

kinerja auditor dan akan mempengaruhi kinerja auditor.

c. PengaruhBudaya Organisasi Auditor (X3)

Terhadap Kinerja Auditor (Y)

thitung variabel budaya organisasi auditor

sebesar 1.124 dengan tingkat signifikansi 0.253kemudian dibandingkan dengan t tabel

sebesar 1.980 ternyata nilaithitung(1.124) <ttabel,

maka Ho3 diterima dan Ha3 ditolak, artinya bahwa budaya organisasi auditor tidak berpengaruh secara signifikan terhadap kinerja auditor.

Hasil penelitian ini menunjukkan bahwa budaya organisasi yang ditetapkan untuk pembentukan perilaku karyawan, sebagai dasar standar perilaku, pencapaian target kerja, peraturan-peraturan dalam organisasi yang diterapkan tidak memberatkan karyawan belum bisa dijadikan komitmen bagi auditor dalam menjalankan pekerjaaannya. Hal ini mengindikasikan bahwa budaya organisasi belum dapat mempengaruhi kinerja auditor sesuai dengan kebijakan yang dibuat oleh organisasi dan target kerja dengan penuh perhitungan.

d. PengaruhEtika Profesi (X4) Terhadap

Kinerja Auditor (Y)

thitung variabel budaya organisasi auditor

sebesar 2.892 dengan tingkat signifikansi 0.025 kemudian dibandingkan dengan t tabel sebesar

1.980 ternyata nilai thitung(2.892) <ttabel, maka

Ha4 diterima dan Ho4 ditolak, artinya bahwa etika profesi berpengaruh secara signifikan terhadap kinerja auditor.

Hasil penelitian ini menunjukkan bahwa auditor sudah melaksanakan tugasnya sesuai

dengan etika profesi yang dimiliki auditor dimana seorang auditor harus memiliki pertanggungjawaban terhadap profesi dan klien, bekerja dalam kesatuan, bersikap objektif dan profesional dalam pengambilan keputusan, menerapkan tahap-tahap pemeriksaan laporan sesuai standar teknis, serta melaksanakan dan menafsirkan kode etik profesi dengan tepat.Auditor dalam melaksanakan tugas audit akan bekerja dalam suatu kesatuan dan memiliki tugas yang terbagi dengan jelas sehingga kenerja auditor akan semakin efektif. Pengujian Hipotesis Secara Simultan (Uji F)

Uji F digunakan untuk mengetahui ada tidaknya pengaruh secara bersama-sama (simultan) variabel bebas yaitu Good Governance (X1), Gaya

Kepemimpinan (X2), danBudaya Organisasi (X3)

terhadap variabel terikat, kinerja auditor (Y). Uji F dilakukan dengan cara membandingkan Fhitung> Ftabel

dimana Fhitung diperoleh dari hasil Output SPSS

dalam Anova, sedangkan Ftabel diperoleh dari tabel

df penyebut = n-k-1 = 120-4-1 = 115, df pembilang = k = 4, yaitu Ftabel = 2.450. Hasil Output SPSS

untuk F hitung di sajikan pada Tabel 4 berikut :

Tabel 4

ANOVAb

Model Sum of Squares df Mean Square F Sig.

1 Regression 87.613 4 521.903 24.780 .000a

Residual 526.979 115 24.582

Total 614.592 119

a. Predictors: (Constant), X4_EP, X2_GP, X1_GG, X3_BO b. Dependent Variable: Y_KA

Sumber Data : Output SPSS

Berdasarkan output hasil pengujian SPSS 22 dapat disimpulkan bahwa hasil Fhitung sebesar 24,780

dengan tingkat tingkat signifikansi 0,000, artinya Fhitung> Ftabel (24.780 > 2,450), dengan demikian Ho

ditolak dan Ha diterima, sehingga terbukti bahwa Pemahaman Good Governance, Gaya

Kepemimpinan, Budaya Organisasi, dan Etika Profesi berpengaruh signifikan terhadap Kinerja Auditor.

Dalam meningkatkan kinerja auditor, pemahaman good governance sangat diperlukan agar tidak mudah terpengaruh oleh pihak manapun

Jurnal Universitas Satya Negara Indonesia Vol. 9 No. 2 Desember 2016 Hal 26 – 38

35

dan auditor memiliki prinsip good governance dalam menjalankan pekerjaan audit. Demikian juga dalam hal bersikap, gaya kepemimpinan pada pimpinan juga dapat mempengaruhi kinerja auditor dalam bekerja. Dan budaya organisasi dapat mempengaruhi kinerja auditor jika auditor tersebut mempunyai komitmen terhadap organisasinya.

Hasil penelitian ini konsisten dengan penelitian sebelumnya, penelitian yang dilakukan oleh Sri Trisnaningsih (2007) menyatakan bahwa good governance, gaya kepemimpinan dan budaya organisasi secara bersama-sama memiliki pengaruh yang signifikan terhadap kinerja auditor.

Analisis Regresi Linier Berganda

Dengan menggunakan Statistical Package For The Sosial Science (SPSS) diperoleh hasil koefisien regresi pada tabel 3 diatas, dapat diketahui model persamaan regresi linier berganda sebagai berikut :

Y = α + β1X1 + β2X2 + β3X3+ β4X4+ɛ atau

Y= 24.139 + 0.159X1 + 0.148X2 +

0.135X3+0.188X4+ɛ

Persamaan diatas dapat dijelaskan sebagai berikut :

Konstanta sebesar 24.139 merupakan potongan garis regresi dengan sumbu (Y), yang menunjukan variabel Good Governance (X1),

Gaya Kepemimpinan (X2), Budaya Organisasi

(X3) dan Etika Profesi (X4), maka nilai Kinerja

Auditor (Y) sebesar 24.139

Nilai Koefisiensi regresi variabel Good Governance (X1) sebesar 0,159 dengan tingkat

Signifikan 0,000< 0,05, sehingga bernilai positif, ini dapat diartikan bahwa setiap peningkatan Good Governance sebesar 1, maka

Kinerja Auditor mengalami peningkatan sebesar 0.159

Nilai Koefisiensi regresi variabel Gaya Kepemimpinan (X2) sebesar 0,148 dengan

tingkat Signifikan 0,003< 0,05, sehingga bernilai positif, ini dapat diartikan bahwa setiap peningkatan Gaya Kepemimpinan sebesar 1, maka Kinerja Auditor mengalami peningkatan sebesar 0.148

Nilai koefisien regresi variabel Budaya Organisasi (X3) sebesar 0,135 dengan tingkat

signifikan 0,263> 0,05 sehingga bernilai negatif, ini dapat diartikan bahwa setiap penurunan Budaya Organisasi sebesar 1, maka Kinerja Auditor akan mengalami penurunan sebesar 0,135

Nilai koefisien regresi variabel Etika Profesi (X3) sebesar 0,188 dengan tingkat signifikan

0,025 > 0,05 sehingga bernilai positif, ini dapat diartikan bahwa setiap peningkatan Etika Profesi sebesar 1, maka Kinerja Auditor mengalami peningkatan sebesar 0.188

Koefisien Determinasi (Uji Adjusted R2)

Koefisien determinasi bertujuan untuk mengukur seberapa jauh kemampuan model dapat menjelaskan variasi variabel dependen. Nilai R² mempunyai interval antara 0 sampai 1 (0 ≤ R² ≤ 1). Jika nilai R² bernilai besar (mendekati 1) berarti variabel bebas dapat memberikan hampir semua informasi yang dibutuhkan untuk memprediksi variabel dependen. Sedangkan jika Adjusted R² bernilai kecil berarti kemampuan variabel bebas dalam menjelaskan variabel dependen sangat terbatas (Ghozali, 2009:87). Koefisien determinasi adalah kuadrat dari nilai korelasi pada tabel Model Summary output SPSS yang dikalikan dengan 100%. Hasil output SPSS yang dihasilkan adalah sebagai berikut:

Model R R Square Adjusted R Square Std. Error of the Estimate 1 .605a .366 .329 89.93936

a. Predictors: (Constant), X4_EP, X2_GP, X1_GG, X3_BO

Sumber Data : Output SPSS

Berdasarkan tabel diatas, dapat dilihat besar R sebesar 0.605, memiliki R square atau koefisien determinasi sebesar 0.366. Hal ini dapat disimpulkan bahwa variabel-variabel independen meliputi good governance, gaya kepemimpinan dan budaya organisasi dan etika profesi mempengaruhi kinerja auditor sebesar 36.60% sedangkan sisanya 63.40% dipengaruhi oleh faktor lain di luar model penelitian.

Keterbatasan Penelitian

Dalam melakukan penelitian ini, tidak bisa dipungkiri bahwa terdapat keterbatasan di dalamnya. Berikut ini peneliti bermaksud untuk menjelaskan keterbatasan-keterbatasan yang dialami diantaranya :

Penelitian ini menggunakan metode survey melalui kuesioner, peneliti tidak terlibat secara langsung dalam aktivitas di organisasi KAP, sehingga kesimpulan yang diambil hanya berdasarkan pada data yang dikumpulkan melalui penggunaan instrumen secara tertulis.

Jurnal Universitas Satya Negara Indonesia Vol. 9 No. 2 Desember 2016 Hal 26 – 38

36

Hasil penelitian ini hanya dapat dijadikan analisis pada obyek penelitian yang terbatas profesi auditor pada kantor akuntan publik dan pemilihan sampelnya hanya pada kantor akuntan publik di wilayah Jakarta, sehingga memungkinkan adanya perbedaan hasil penelitian dan kesimpulan apabila penelitian dilakukan pada obyek penelitian yang berbeda dengan profesi yang berbeda pula.

Kesulitan dalam mencari responden, karena banyak auditor di Kantor Akuntan Publik sedang sibuk mendatangi kliennya.

Keterbatasan sampel penilitian hanya 120 responden, sehingga proses pengolahan data, analisisis dan interprestasi hasil masih dianggap kurang memadai.

Tingkat partisipasi responden yang masih kurang responsif, khususnya dari sisi waktu pengembalian hasil jawaban kuesioner yang cenderung lambat.

KESIMPULAN DAN SARAN

Kesimpulan

Pemahaman Good Governance memiliki pengaruh yang signifikan terhadap kinerja auditor. Artinya Artinya seorang auditor yang memiliki pemahaman good governance akan memberikan pendapat mengenai kewajaran laporan keuangan yang diperiksa dengan menegakkan keadilan, melaksanakan pemeriksaan bersikap adil dalam pembagian tugas antar rekan kerja seprofesi, transparansi terhadap informasi laporan keuangan klien yang diaudit dan pembagian fee antar partner, senior auditor dan auditor junior, bertanggungjawab dalam pelaksanaan pemeriksaan dan kedisiplinan dalam melengkapi pekerjaan dan pelaporan, dalam menjalankan tugasnya harus mempertahankan integritas, objektivitas dan independensi, berpedoman pada standar profesi akuntan publik (SPAP) dan prinsip akuntansi yang berlaku umum, mentaati aturan etika profesi audit, memberikan pendapat mengenai kewajaran laporan keuangan yang diperiksa bersikap independen serta pelaporan bebas dari perasaan kewajiban untuk memodifikasi

Gaya Kepemimpinan memiliki pengaruh yang signifikan terhadap kinerja auditor. Artinya gaya kepemimpinan dalam KAP sebagai faktor yang dominan dalam menentukan dan pembentukan karakter perusahaan. Selanjutnya karakter perusahaan akan mempengaruhi output

dari kinerja auditor. Gaya kepemimpinan yang berbeda pada setiap pimpinan akan mempengaruhi kinerja auditor. Banyak tipe-tipe gaya kepemimpinan yang dimiliki oleh pimpinan, antara lain kepemimpinan otoriter, kepemimpinan partisipatif, kepemimpinan delegatif, yang masing-masing mempunyai karakteristik berbeda. Berbagai gaya kepemimpinan dalam KAP menjadi faktor dalam pembentukan kinerja auditor dan akan mempengaruhi kinerja auditor.

Budaya organisasi tidak memiliki pengaruh yang signifikan terhadap kinerja auditor. Artinya budaya organisasi yang ditetapkan untuk pembentukan perilaku karyawan, sebagai dasar standar perilaku, pencapaian target kerja, peraturan – peraturan dalam organisasi yang diterapkan tidak memberatkan karyawan belum bisa dijadikan komitmen bagi auditor dalam menjalankan pekerjaaannya. Hal ini mengindikasikan bahwa budaya organisasi belum dapat mempengaruhi kinerja auditor sesuai dengan kebijakan yang dibuat oleh organisasi dan target kerja dengan penuh perhitungan.

Etika profesi memiliki pengaruh yang signifikan terhadap kinerja auditor. Artinyaauditor sudah melaksanakan tugasnya sesuai dengan etika profesi yang dimiliki auditor dimana seorang auditor harus memiliki pertanggungjawaban terhadap profesi dan klien, bekerja dalam kesatuan, bersikap objektif dan profesional dalam pengambilan keputusan, menerapkan tahap-tahap pemeriksaan laporan sesuai standar teknis, serta melaksanakan dan menafsirkan kode etik profesi dengan tepat.Setiap auditor bertanggung jawab terhadap profesi dan klien misalnya seperti menjaga informasi rahasia bagi klien. Hal ini harus dilakukan agar auditor mendapatkan kepercayaan dari klien sehingga dengan kepercayaan tersebut, auditor akan mendapatkan motivasi tersendiri dalam melaksanakan penugasan audit dan hasil dari penugasan audit tentu akan semakin baik. Auditor dalam melaksanakan tugas audit akan bekerja dalam suatu kesatuan dan memiliki tugas yang terbagi dengan jelas sehingga kenerja auditor akan semakin efektif.

Terdapat pengaruh korelasi kuat antara good governance, gaya kepemimpinan dan budaya organisasi terhadap Kinerja Auditor secara simultan sebesar 24,78%, sedangkan sisanya

Jurnal Universitas Satya Negara Indonesia Vol. 9 No. 2 Desember 2016 Hal 26 – 38

37

sebesar 75,22% dipengaruhi oleh faktor-faktor lain yaitu: kemampuan, komitmen profesional, motivasi, kepuasan kerja, akuntabilitas, sistem pengendalian, perilaku individu dan lain sebagainya yang turut mempengaruhi kinerja auditor.

Saran

Saran penelitian ada dua hal, yaitu penelitian lanjutan (pengembangan ilmu) dan saran untuk kebijakan manajerial (kegunaan ilmu).

Untuk Penelitian Lanjutan (Pengembangan Ilmu)

Penelitian lebih lanjut disarankan untuk menambahkan variabel-variabel yang ber-pengaruh terhadap kinerja auditor diantaranya kemampuan, komitmen profesional, motivasi, kepuasan kerja, akuntabilitas, sistem pengendalian, perilaku individu dan lain sebagainya.

Penelitian lebih lanjut diharapkan dapat memperluas daerah survey, sehingga hasil penelitian lebih mungkin untuk disimpulkan lebih umum atau luas.

Hendaknya penelitian selanjutnya lebih mempersiapkan banyak biaya dan waktu dalam melakukan penelitian empiris guna lebih meningkatkan perolehan data dari responden.

Penelitian selanjutnya disarankan untuk mendapatkan data berupa wawancara dari beberapa auditor yang menjadi responden penelitian agar bisa mendapatkan data yang lebih nyata bisa keluar dari pertanyaan-pertanyaan kuesioner yang mungkin yang lebih sempit atau kurang menggambarkan keadaan yang sesungguhnya.

Untuk Kebijakan Manajerial

Dari hasil penelitian ini diketahui dari ketiga faktor yang diduga mempengaruhi kinerja auditor, ternyata terdapat dua faktor yang mempengaruhi kinerja auditor yaitu good governance dan gaya kepemimpinan sedangkan budaya organisasi tidak memiliki pengaruh terhadap kinerja auditor.

Untuk meningkatkan kinerja auditor diperlukan adanya peningkatan pemahaman prinsip-prinsip good governance dan gaya kepemimpinan yang baik pada seorang pemimpin.

DAFTAR PUSTAKA

Agoes, Sukrisno. auditing jilid I & II (Pemeriksaan Akuntansi) Oleh Akuntan Publik, Fakultas Ekonomi Universitas Indonesia, Jakarta. 2007. Apollo Daito, Prof. Dr. MS.i. SE. Ak, 2007,

Metodologi Penelitian Penyusunan Skripsi/ Tesis /Disertasi, Jakarta, Univeritas Budi Luhur, halaman 20, 56, dan 54

Arens Alvin,Beasley S. Mark, Elder J. Randal. Jasa Audit dan Assurance Pendekatan Terpadu. Adaptasi Amir Abadi Jusuf. Penerbit Salemba Empat, Tahun 2012. Jakarta

Directory Ikatan Akuntansi Indonesia. 2013. Ikatan akuntan Indonesia, Kompartemen akuntan Indonesia.

Donni Juni Priansa, S.Pd., S.E., M.M. dan Dr. H. Suwatno, Manajemen SDM Dalam Organisasi Publik dan Bisnis, Alfabeta, Bandung, 2011 Edy Sutrisna, M, S.I, Sumber Daya Manusia, Edisi

3, Kencana Prenada Media Grup, Jakarta, 2011

Elder, Randel J., Mark S. Beasley and Alvin A. Arens. 2012, “Auditing and assurance service, An Integrated Aprroach”. Thirteenth Edition, Pearson Education Inc., New Jersey,2010 Elder, Randel J., Mark S. Beasley and Alvin A.

Arens. 2012, “. Jasa Audit dan Assurance Pendekatan Terpadu. Adaptasi Amir Abadi Jusuf. Penerbit Salemba Empat. Jakarta. Fernando, J., Mulki, J.P ., dan Marshall, G.W. 2005.

A Meta-Analysis of the Relationship Between Organizational Commitment and Salesperson Job Performance. Journal of Bussiness Research, (58) : 705-714

Flamholtz, E., dan Narasimhan, R.K. 2005. Differential Impact of Cultur Elements on Financial Performance. European Managenent Journal. (23) :50-64

Ghozali, Imam. 2011. Aplikasi Analisis Multivariate Dengan Program SPSS. Badan Penerbit Universitas Diponegoro. Semarang Hani Handoko, Manajemen Personalia dan Sumber

Daya Manusia, BPFE UGM, Yogyakarta, 2000

Henri, J. Francois. 2006. Organizational Cultur and Performance Measurement Systems. Accounting Organizations and Seciety, (31): 77-103

Ikatan Akuntan Indonesia, Standar Profesinal Akuntan Publik, Salemba Empat, halaman 319.2

Jurnal Universitas Satya Negara Indonesia Vol. 9 No. 2 Desember 2016 Hal 26 – 38

38

Jason A. Colquitt et, Jeffery A. Lepine, dan Michael J. Wesson, 2009, Organizational Behavior, McGraw-Hill Irwin, halaman 67

Kreitner dan Kinichi, 2005 Organization Behavior, Irvin, MC Graw-Hill, Boston

Kisnawati, Baiq. 2012. Pengaruh Kompetensi, Independensi dan Etika Auditor terhadap Kualitas Audit. Jurnal Bisnis dan Kewirausahaan. Vol.8 No.3

Kusuma, Novanda Friska Bayu Aji. PENGARUH PROFESIONALISME AUDITOR, ETIKA PROFESI DAN PENGALAMAN AUDITOR TERHADAP PERTIMBANGAN TINGKAT MATERIALITAS. Fakultas Ekonomi Universitas Negeri Yogyakarta. Tahun 2012. Yogyakarta

Ludigdo, Unti. 2006. Strukturasi Praktik Etika di Kantor Akuntan Publik: Sebuah Studi Interpretif. Simposium Nasional Akuntansi IX. Universitas Andalas, Padang.

Luthans, Fred, Organizational behavior, ninth Edition McGraw-Hill. Inc, New York, 2002 Mangkunegara, Anwar Prabu. 2005. Evaluasi

Kinerja SDM. Cetakan Pertama. PT. Refika Aditama Bandung.

M.S. P. Hasibuan, Manajemen SDM, Edisi Revisi PT. Bumi Aksara, Jakarta, 2007.

Mulyadi, 2006. Auditing Buku Satu. Jakarta: Salemba Empat

Sugiyono.2011.Metode Penelitian Kuantitatif Kualitatif dan R&D,Alfabeta.Salemba Empat.Bandung.

Satyo. 2005. Mendorong good governance dengan Mengembangkan Etika di KAP. Media Akuntansi. Edisi Oktober : 39-42

Sri Yuliawati, 2009 Metodologi Penelitian, STKIP Purnamam Cetakan Pertama, Jakarta

Sutrisno, Edy. 2009. Manajemen Sumber Daya Manusia. Edisi Pertama Cetakan Kesatu. Kencana Prenada Media Group. Jakarta Soewadji, Jusuf. 2012. Pengantar Metodologi

Penelitian. Mitra Wacana Media. Jakarta. Sthepen P. Robbins dan Timoty A. Judge, 2007,

Organizational Behavior, Pearson Prentice Hill, Perason Education International, halaman 74

Sujarweni, Wiratna. 2014. SPSS Untuk Penelitian, Pustaka Baru Press, Yogyakarta

Suwarsilah Nur K, 2013, Pengaruh Kompetensi dan Independensi Auditor terhadap Kualitas Audit. Fakultas Ekonomi Universitas Satya Negara Indonesia, Jakarta

Trimanto, Putri. 2011. Pengaruh Pengalaman dan Pertimbangan Profesional Auditor Terhadap Kualitas Bahan Bukti Yang Dikumpulkan (Studi Kasus Pada Kantor Akuntan Publik di Bandung). Jurnal Ilmiah

Trisnaningsih, S., 2007. Independensinya Dan Komitmen Terhadap Organisasinya Sebagai Mediasi Pengaruh Pemahaman good governance, Budaya Organisasi, Terhadap Kinerja Auditor (Studi Empiris pada Kantor Akuntan Publik di Indonesia). JurnalSimposium Akuntansi X, Makasar), halaman 1 – 56.

Uman, Khairul. 2011. Pengaruh Kompetensi, Independensi dan Akuntabilitas terhadap Kualitas Audit. (Skripsi Universitas Syahrif Hidayahtullah. Jakarta)

Wood, Wallace, Zeffane Schermerhorn, Hunt, dan Osborn, 2006, Organizational Behavior, Jhon Willey & Sons Australia, Ltd, 2 Nd Edition